- Бухгалтерский учет

- Несвоевременная подача отчетности в ПФР

- СЗВ-М: куда сдавать в 2021 и кому платить штрафы?

- Административная ответственность

- Пени за неуплату авансовых платежей по УСН

- Опишите, почему вы пишете жалобу на этот ответ

- Бухгалтерский учет штрафов и пеней по налогам

- Используем 99 счет

- Применяем 91 счет

- Проводки при начислении штрафов и пени по налогам

- Учет штрафа, который организация планирует оспорить в суде

Бухгалтерский учет

В соответствии с п. 2 ПБУ 10/99 «Расходы организации» (далее — ПБУ 10/99) расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Расходы организации, в зависимости от их характера, условий осуществления и направлений деятельности организации, подразделяются на расходы по обычным видам деятельности и прочие расходы (п. 4 ПБУ 10/99).

В отличие от штрафов за нарушение условий договоров, которые на основании п. 12 ПБУ 10/99 относятся к прочим расходам, вопросы учета в составе расходов штрафов за нарушения налогового законодательства в ПБУ 10/99 прямо не урегулированы.

Согласно п. 76 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н (далее — Положение N 34н), штрафы, пени и неустойки, признанные должником или по которым получены решения суда об их взыскании, относятся на финансовые результаты у коммерческой организации и до их получения или уплаты отражаются в бухгалтерском балансе получателя и плательщика соответственно по статьям дебиторов или кредиторов.

При этом на основании п. 83 Положения N 34н в бухгалтерском балансе финансовый результат отчетного периода отражается как нераспределенная прибыль (непокрытый убыток), т.е. конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством РФ налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения.

Напомним, что налоговая санкция является мерой ответственности за совершение налогового правонарушения (п. 1 ст. 114 НК РФ), под которым понимается совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, плательщика страховых взносов, налогового агента и иных лиц, за которое НК РФ установлена ответственность (ст. 106 НК РФ).

В профессиональной среде существует мнение, согласно которому санкции за нарушения налогового законодательства могут отражаться в составе прочих расходов, т.к. они удовлетворяют определению расходов, данному в п. 2 ПБУ 10/99, а перечень прочих расходов на основании п. 12 ПБУ 10/99 не является закрытым. В этой связи конкретный порядок учета (на счете 91 или счете 99) экономическим субъектам рекомендуется самостоятельно определять в учетной политике на основании п. 7 ПБУ 1/2008 «Учетная политика организации».

На наш взгляд, в контексте требований п. 83 Положения N 34н штрафы за нарушения налогового законодательства следует рассматривать в качестве обособленных платежей, которые оказывают самостоятельное влияние на конечный финансовый результат (чистую прибыль (убыток)), а не в качестве прочих расходов. Такие платежи отражаются по строке 2460 «Прочее» отчета о финансовых результатах.

С учетом изложенного выше в бухгалтерском учете рассматриваемые операции могут быть отражены следующим образом:

Дебет 99 Кредит 68, субсчет «Налоговые санкции» — отражен признанный организацией штраф за нарушения налогового законодательства;

Дебет 68, субсчет «Налоговые санкции» Кредит 51 — отражена оплата штрафа.

Что касается административных штрафов (по КоАП РФ), то они не являются платежами, аналогичными с налогами, а п. 83 Положения N 34н, по нашему мнению, не позволяет отнести их к обособленным платежам, оказывающим самостоятельное влияние на конечный финансовый результат.

Поэтому административные штрафы, на наш взгляд, следует рассматривать в качестве прочих расходов организации с отражением их на счете 91 «Прочие доходы и расходы» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами».

Рекомендуем ознакомиться с материалом:

— Энциклопедия решений. Учет пеней, штрафов и иных санкций, перечисляемых в бюджет (фонды).

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ профессиональный бухгалтер Молчанов Валерий

Ответ прошел контроль качества

15 февраля 2017 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Несвоевременная подача отчетности в ПФР

У многих бухгалтеров возникает насущный вопрос: а что будет, если несвоевременно подать отчетность не в налоговые органы, а в Пенсионный фонд, в который необходимо сдавать отчетность по начисленным взносам и удержаниям? И здесь есть главная особенность: с начала 2021 года вся отчетность, в том числе и по социальным взносам сдается исключительно в ФНС. Таким образом, юридические лица не должны подавать такие документы в орган ПФ уже начиная с 1 квартала 2021 года.

Относительно сроков сдачи, то если до 2021 года были установлены разные сроки подачи отчетности по социальным взносам в зависимости от формы подачи (бумажный или электронный вариант), то сейчас нет принципиальной разницы как субъект будет сдавать необходимые документы. Новая методика расчета и сдачи обязывает налогоплательщиков сдавать любой вид отчетности до 30 числа месяца, следующего за отчетным периодом.

Единые сроки подачи отчетности по страховым взносам представлена в таблице 2.

Таблица 2 – Сроки подачи отчетности по страховым взносам по 2021 году (нажмите для раскрытия)

| Период составления отчетности | Сроки сдачи |

| 1 квартал 2017 | До 02.05.2017 |

| 1-е полугодие 2017 | До 31.07.2017 |

| 9 месяцев 2017 | До 30.10.2017 |

| Отчетность за 2021 год | До 30.01.2021 |

Фискальная же служба имеет полномочия взыскать штраф за несвоевременную подачу таких документов. Размер штрафа составит 5 % от суммы взносов, которые должны быть уплачены по данной отчетности. Штраф в размере 5% начисляется за каждый месяц просрочки, в том числе и неполный месяц.

Следует также обратить внимание: в 2021 году сумма штрафа за несвоевременную сдачу отчетности в 2021 году не может превышать 30% от суммы, которую предприятие должно уплатить в бюджет. Но также сумма санкций не может быть меньше 1000 рублей

Вопрос: что делать, когда в бюджет средства были уплачены, а декларация была не подана. В таком случае штраф начисляется на размер долга, то есть разницы между тем, что необходимо было уплатить, и тем, что уплачено. Если такая разница составляет 0, то тогда предприятие должно уплатить установленный минимум – 1000 рублей.

Пример: Предприятие подало через интернет отчетность по страховым взносам за 2 кв. 2021 года 25.08. 2021. В соответствие с поданной декларации размер социальных взносов за три месяца составил 500 тыс. рублей. Какая сумма штрафа будет возложена на предприятие?

Расчет: По установленным срокам, за 2-й квартал предприятие должно было подать отчетность по социальным взносам до 31 июля 2017 года. Следовательно, просрочка составляет не полный месяц, за который и будет начислена пеня. Размер штрафа составит: 5% *500000=25000рублей.

Возникает другой вопрос: Если предприятие уплатило всего лишь минимальный платеж – 1000 рублей, то как его распределять между всеми видами страховых взносов? Здесь ФНС рекомендует руководствоваться размером самих взносов, в частности:

- 22% на общеобязательное пенсионное страхование;

- 5,1% – на медицинское;

- 2,9% – на обязательное соц. страхование на случай временной нетрудоспособности.

Вне зависимости от распределения, на счетах учета проводка по уплате штрафа за несвоевременную подачу социальных взносов отражается следующим образом:

- Начислен штраф за несвоевременную подачу отчетности за социальные взносы:

Д-т 99, К-т 69;

- Начисленный штраф уплачен

Д-т 69, К-т 51

СЗВ-М: куда сдавать в 2021 и кому платить штрафы?

Вопрос бухгалтера: с 2021 года вся отчетность подается в ФНС, туда же подавать и форму СЗВ-М?

Ответ: Нет, такая форма персонифицированного учета сотрудников за каждый месяц и в 2021 году подается исключительно в органы Пенсионного фонда.

Да, на органы Пенсионного фонда по-прежнему возложены обязанности по контролю за персонализацией данных сотрудников предприятия.

В данный орган необходимо: (нажмите для раскрытия)

Каждый месяц подавать отчетность по форме СЗВ-М о количестве сотрудников, работающих на предприятии

Важно: отчет в 2017 году можно сдавать до 15 числа следующего месяца, а не до 10, как это было в предыдущие месяцы;

Раз в год подавать годовую отчетность о страховом стаже каждого работника. Такой отчет подается до 1 марта, следующего за отчетным периодом года.

Размер штрафа составляет 500 рублей за каждого сотрудника, за которого не было подана отчетность.

Пример: ООО «Инвест» подало в ПФ форму СЗВ-М за сентябрь 20 октября. На предприятии работает 30 человек.

Расчет: Штраф будет начислен, поскольку отчетность должна быть подана 15 октября. Размер штрафа 500*30=15000 рублей.

Проводка будет аналогичной проводке, которая отражает уплату штрафа по социальным взносам:

- Начислен штраф за несвоевременную подачу отчетности за социальные взносы:

Д-т 99, К-т 69;

- Начисленный штраф уплачен

Д-т 69, К-т 51

Административная ответственность

Общие условия административной ответственности за неуплату налогов те же:

- презумпция невиновности;

- за одно и то же правонарушение лицо может быть привлечено только один раз;

- все сомнения толкуются в пользу лица;

- необходимо соблюдать процессуальный порядков привлечения к ответственности.

Нарушения по уплате налогов и соборов содержатся в статьях 15.3 – 15.9, а также 15.11 КоАП РФ.

По административному законодательству привлекаются к ответственности должностные лица. Это не исключает налоговой ответственности и применения штрафа по НК РФ в отношении организации, представителем которой это лицо является.

Субъектом административных нарушений не могут быть граждане, в том числе и ИП (исключение – ст. 15.6). Речь идет только управляющий персонал организации, который распоряжается, управляет имуществом, ведет отчетности (ст. 2.4 КоАП РФ).

Основанием для привлечения к ответственности по административному законодательству является протокол о нарушении. Он составляется сотрудниками ИФНС. Лицо, в отношении которого проводилась проверка и оформлен протокол, имеет полное право знакомиться со всеми материалами проверки, обжаловать их в суд.

Наиболее частыми административными правонарушениями в сфере налогообложения являются:

1. нарушение сроков постановки на учет в налоговый орган. Статьей 15.3 КоАП РФ предусмотрен штраф 500-1000 рублей, а для тех, кто в такой «безучетный» период вел свою деятельность, размер штрафа возрастает до 3000 рублей. Впервые привлеченным по такой статье должностным лицам может быть объявлено только предупреждение без применения штрафной санкции. Но если нарушение срока постановки не превышает 2-3 недель.

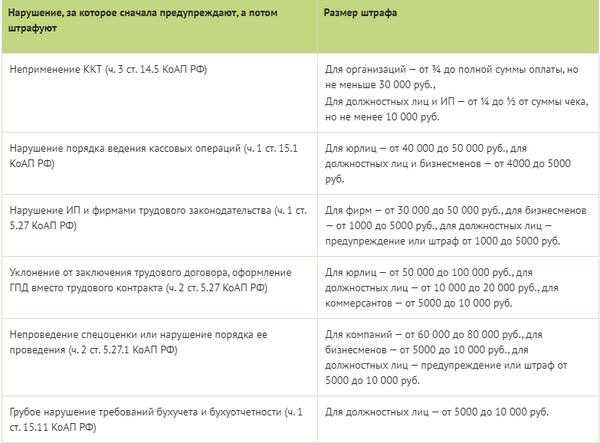

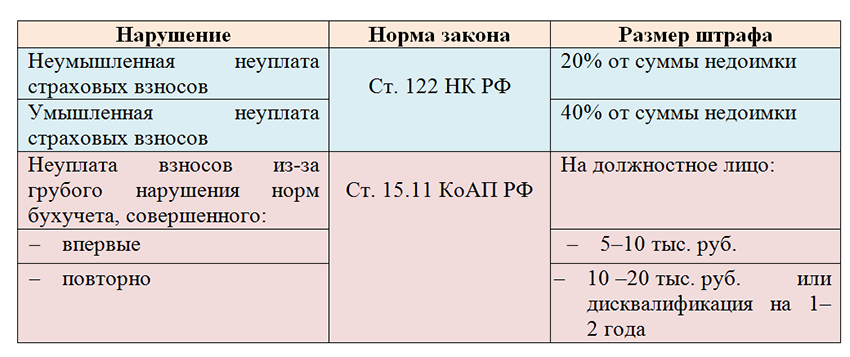

Указанная норма административного законодательства «отсылает» к статьям 23,83 НК, в которых говорится о правилах постановки на учет организаций и индивидуальных предпринимателей. Так, организация обязана встать на учет в ИФНС по месту нахождения в течение 10 суток после регистрации. При нарушении этого требования должностное лицо юридического лица подлежит привлечению к ответственности по ст. 15.3 КОАП РФ, что не исключает применение налоговой санкции по ст. 116 НК РФ к самому предприятию.

2. нарушение сроков отчетности (то есть, подачи декларации) в ИФНС. Статьей 15.5 КоАП РФ предусмотрена мягкая санкция – предупреждение или штраф 300-500 рублей. Обычно виновным по данной норме признается главный бухгалтер или другое лицо, на кого возложена функция предоставления декларации в инспекцию. Кроме того, физические лица несут ответственность за те же действия и на основании ст. 119 НК РФ.

3. отказ в предоставлении документов, необходимых сотрудникам ИФНС для осуществления контрольных мероприятий налогового характера. Это статья 15.6 КоАП РФ со штрафом для должностных лиц в размере 300-500 рублей. Кроме того, в части 1 ст. 15.6 КоАП РФ отдельно есть штраф и для физических лиц, в том числе и предпринимателей в сумме 100-300 рублей.

Суть правонарушения в полном или частичном отказе предоставить документы, необходимые налоговой инспекции для проверки. В налоговом кодексе есть специальная процедура – налогоплательщику вручается требование о предоставлении сведений в срок 10 рабочих суток со дня его получения.

После истечения 10-дневного срока, в случае непредоставления информации применяются меры ст. 15.6 КоАП РФ. Административное производство возбуждается даже когда документы были предоставлены, но несвоевременно или с искаженными сведениями.

4. существенные нарушения ведения бухучета. Статьей 15.11 КоАП РФ предусмотрен штраф в размере от 5000 до 10000 рублей (от 10000 до 20000 рублей при повторном в течение года нарушении аналогичного характера). Речь идет о несоблюдении Закона РФ № 129-ФЗ «О бухгалтерском учете» касаемо оформления первичных учетных и иных документов.

В случае неправильного заполнения форм бухгалтерской отчетности, утвержденных Приказом Минфина РФ, в отношении должностного лица может быть возбуждено административное производство по ст. 15.11 КоАП РФ. Если такие действия исказили отчетность более чем на 10%. Понятно, что по данной норме КоАП РФ в основном, привлекаются бухгалтеры.

Вопрос:

Как быть, если штатного бухгалтера в организации нет и отчетностью занимается сторонний специалист, работающий по договору?

В соответствии с разъяснениями Верховного Суда РФ, в таких случаях несет ответственность по ст. 15.11 КоАП РФ руководитель юридического лица, поскольку на нем лежит обязанность контроля за предприятием в целом.

Вопрос о привлечении должностных лиц к ответственности по перечисленным статьям КоАП РФ рассматривается судами, протоколы составляются сотрудниками ИФНС.

Пени за неуплату авансовых платежей по УСН

Опишите, почему вы пишете жалобу на этот ответ

Жалоба Отмена

На практике «упрощенцы» не столь уж редко перечисляют авансовые платежи в бюджет после установленного на то срока.

В случае уплаты налога (авансовых платежей по налогу) в более поздние по сравнению с установленными законодательством о налогах и сборах сроки на их сумму начисляются пени. Таковые рассчитываются в порядке, который установлен ст. 75 НК РФ. По мнению фискалов, начисление пеней прекращается в день, следующий за днем фактической уплаты задолженности по налогам (разъяснения ФНС России от 28.12.2009). ВАС РФ же считает, что начисление пеней должно осуществляться по день фактического погашения недоимки (абз. 3 п. 57, абз. 3 п. 61 Постановления Пленума ВАС РФ от 30.07.2013 N 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации»).

Получается, что если компания вообще не платила авансы по УСН то пени нужно рассчитывать за период с той даты, когда закончился срок уплаты авансовых платежей, до дня, когда был уплачен налог за год. При этом при объекте «доходы» возможности скорректировать сумму пеней нет.

А вот компания на УСН с объектом «доходы минус расходы», если исчисленный по итогам года налог оказался меньше суммы авансовых платежей, имеет право скорректировать сумму пеней (Минфин России дал в Письме от 27.10.2015 N 03-11-09/61543).

В комментируемом Письме Минфин России указал, что сумма пеней, начисленных за несвоевременное перечисление авансов, которые превышают сумму исчисленного за год налога, подлежит соразмерному уменьшению. Такой подход соответствует правовой позиции, изложенной в п. 14 Постановления Пленума ВАС РФ от 30.07.2013 N 57. В нем сказано, что, если по итогам налогового периода сумма исчисленного налога оказалась меньше сумм авансовых платежей, пени, начисленные за неуплату авансов, подлежат соразмерному уменьшению. По мнению финансистов, этот порядок должен использоваться и в случае, если авансовые платежи оказались больше суммы минимального налога, уплаченного за налоговый период.

О том, что пени подлежат корректировке, Минфин России говорил и ранее (Письма от 24.02.2015 N 03-11-06/2/9012, от 12.05.2014 N 03-11-11/22105). Однако финансисты ни в одном из Писем не пояснили, каким образом должно происходить соразмерное уменьшение пеней. Судебная практика по данному вопросу отсутствует, поскольку еще в 2007 г. Пленум ВАС РФ давал аналогичные разъяснения (Постановление Пленума ВАС РФ от 26.07.2007 N 47) и налоговикам было предписано взять их на вооружение (Письмо ФНС России от 31.10.2007 N ШС-6-14/847@). В Письме от 11.11.2011 N ЕД-4-3/18934 ФНС России применительно к налогу на прибыль указала, что если по итогам налогового периода организацией получен убыток, то пени, начисленные на сумму несвоевременно уплаченных авансовых платежей по налогу на прибыль организаций по отчетным периодам, подлежат сторнированию.

Таким образом, пени, начисленные на авансовые платежи, по окончании года нужно сторнировать исходя из величины исчисленного по итогам года налога по УСН.

Пример. Компания, применяющая УСН (доходы минус расходы), в 2015 г. перечислила:

— авансовый платеж за I квартал в сумме 10 000 руб. — 24 апреля;

— авансовый платеж за полугодие в сумме 15 000 руб. — 30 июля;

— авансовый платеж за девять месяцев в сумме 5000 руб. — 2 ноября.

![[решено] как отразить в бухучете пени по налогам?](https://gosuslugiguide.ru/wp-content/uploads/e/8/3/e83dfe9f00d3f23d0e35949443234b5d.jpeg)

Налог по итогам 2015 г. равен 25 000 руб.

Просрочка уплаты авансовых платежей составила: за полугодие — три дня, а за девять месяцев — семь дней. Пени рассчитываются исходя из 1/300 ставки рефинансирования Банка России (п. 4 ст. 75 НК РФ). В рассматриваемый период ставка составляла 8,25%.

Сумма начисленных пеней за задержку уплаты авансовых платежей будет равна: за полугодие — 12,38 руб. (15 000 руб. x 8,25% : 300 x 3 дня), а за девять месяцев — 9,63 руб. (5000 руб. x 8,25% : 300 x 7 дней).

Сумма авансовых платежей составила 30 000 руб. (10 000 руб. + 15 000 руб. + 5000 руб.), что на 5000 руб. (на 16,67%) больше, чем исчисленный за год налог (25 000 руб.). Соответственно пени, начисленные на авансовые платежи, подлежат сторнированию на 16,67%. Их размер составит: за полугодие — 10,31 руб. , а за девять месяцев — 8,03 руб. .

Бухгалтерский учет штрафов и пеней по налогам

Вопрос о том, каким образом отразить суммы пеней в учете, и по сей день вызывает споры между специалистами. Двойственность понятий вызвано тем, что этот термин имеет разные определения в налоговом и бухучете. Следовательно, при начислении пени, штрафа по налогам проводки могут различаться.

К примеру, в бухучете этот термин определяется, как штрафная санкция, то есть наказание за какой-либо проступок или правонарушение. А вот налоговый учет не предусматривает объединение данных понятий. Иными словами, в налоговом учете это совершенно разные виды расходов, и учитывать их на одном счете недопустимо.

Согласно ПБУ 10/99, отражайте данные затраты в составе прочих расходов. Но принять такие издержки в качестве расходов, уменьшающих налогооблагаемую базу по прибыли, нельзя ( ст. 270 НК РФ п. 2).

При начислении пени по налогам бухгалтерские проводки составляйте с применением счета 91 или 99. Придется закрепить в учетной политике предприятия, на какой счет будут списываться такие виды платежей.

Используем 99 счет

Данный метод имеет основное преимущество: при использовании 99 бухсчета не возникает разницы между данными бухгалтерского учета и сформированной отчетностью. Иными словами, 99 бухсчет не участвует в определении размера налогооблагаемой базы. Следовательно, отражение сумм начисленной неустойки, пени (Н/П) на сч. 99 не приведет к искажению учетной информации.

При формировании записей, как списать пени по налогам, проводки составляются следующим образом: 99 счет дебетуется и одновременно кредитуется сч. 68 по соответствующему субсчету:

- 68.1 — если пени начислили по НДФЛ;

- 68.2 — просрочен платеж по НДС;

- 68.4 — налог на прибыль организацией был уплачен с опозданием, и ФНС выставила неустойку.

Если Н/П была выставлена за несвоевременную уплату страховых взносов, то начисление проводится по 69 бухсчету.

Бухгалтерские записи будут выглядеть следующим образом:

Дебет 99 Кредит 68, 69 — начислены суммы неустойки за просрочку налоговых платежей.

Дебет 68, 69 Кредит 51 — отражены перечисления в бюджет в счет погашения выставленных Н/П.

Применяем 91 счет

Согласно положениям фискального законодательства, пени нельзя отнести к штрафным санкциям, так как их размер не имеет конкретного и постоянного значения ( ст. 114 п. 2 НК).

Это означает, что сумма наказания постоянно изменяется и исчисляется, как произведение просроченной задолженности и 1/300 ставки рефинансирования, утвержденной Центробанком России.

Если отражать начисление пеней по налогам проводкой на сч.

91, то при составлении отчетности придется вычленять суммы начисленных неустоек в ФНС, так как неустойку по фискальным платежам нельзя учесть в составе расходов, уменьшающих налогооблагаемую базу.

Итак, проводки по начислению штрафа налоговой инспекции:

Дебет 91.02 Кредит 68 или 69, с указанием соответствующего субсчета — начислены штрафы.

Дебет 68, 69 Кредит 51 — произведена оплата в бюджет.

Если компания решила относить издержки по оплате фискальных Н/П на 91 бухсчет с последующим вычленением этих сумм перед составлением отчетности, то составляйте бухгалтерские записи в аналогичном порядке.

Для отражения неустоек по договорам с поставщиками, подрядчиками и прочими контрагентами используйте записи:

Дебет 91 Кредит 76 «Расчеты с разными дебиторами и кредиторами», сумму отразите на субсчете «Расчеты по претензиям».

Дебет 76 Кредит 51 — отражена оплата Н/П по претензиям.

Проводки при начислении штрафов и пени по налогам

В процессе своей трудовой деятельности каждый бухгалтер сталкивается с такими понятиями как штраф и пеня, например при нарушении законодательства о налогах и сборах. В этой статье изучим куда отнести штрафы по налогам в бухгалтерском учете, а также основные проводки по начислению и уплате пени, штрафов по налогам: на прибыль, НДС, страховым взносам.

Учет штрафа, который организация планирует оспорить в суде

Если организация штраф не признает и собирается оспаривать его в суде, нужно сформировать оценочное обязательство.

Как следует из пункта 2 Рекомендации Р-64/2015-КпР «Фискальные санкции» от 11.09.2015, если организация предпринимает действия по оспариванию санкции, она признается исходя из соответствия условиям признания оценочных обязательств, установленных ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы».

Аналогичная точка зрения отражена и в приложении к Письму Минфина России от 28.12.2016 № 07-04-09/78875.

Величина признанного оценочного обязательства относится на тот вид расходов, на который относится сумма соответствующего налога, то есть в состав прочих, кроме штрафов по налогу на прибыль, ЕНВД, ЕСХН и «упрощенному» налогу.

В случае если оценочное обязательство признано в связи с нарушением организацией порядка уплаты налога на прибыль, данное обязательство относится в дебет счета 99 «Прибыли и убытки» (п. 8 ПБУ 8/2010).

Если после судебного заседания по вопросу оспаривания штрафа остается необходимость его уплаты, сумма штрафа начисляется за счет оценочного обязательства.

При нехватке этой суммы, разница между штрафом и оценочным обязательством относится на счет 99 (по налогу на прибыль и иным аналогичным налогам) или прочие расходы, по остальным налогам.

Если размера оценочного обязательства хватает, то сумму превышения оценочного обязательства над суммой штрафа включается в прочие доходы, по всем налогам, кроме налога на прибыль. А по налогу на прибыль и иным аналогичным налогам – на счет 99 (п. 22 ПБУ 8/2010).

В бухучете следует сделать записи:

-

Дебет 99 Кредит 96

признано оценочное обязательство по налогу на прибыль, ЕНВД, ЕСХН, «упрощенному» налогу;

-

Дебет 91-2 Кредит 96

признано оценочное обязательство по иным налогам;

-

Дебет 96 Кредит 68 (69)

отражено начисление штрафа;

-

Дебет 91-2 (99) Кредит 68 (69)

начислен штраф в сумме, превышающей оценочное обязательство;

-

Дебет 96 Кредит 91-1 (99)

списана сумма оценочного обязательства, оставшаяся после уплаты штрафа.