- Главное

- Функции бухгалтерского учета

- Контрольная функция

- Обеспечение сохранности ценностей

- Информационная функция

- Функция обратной связи

- Аналитическая функция

- Бухучет составляющих фонда, являющихся основными средствами

- Требования, предъявляемые к первичным документам и их виды

- Особенности учёта деловой репутации как вида НМА

- Порядок списания книг

- Вопрос

- Непроизводственные активы в бюджетном учете — это.

- Что относится к непроизводственным активам бюджетной организации

- Бухгалтерские проводки операций с непроизведенными активами в бюджетных организациях

- Для чего вести бухучёт

- Как учесть книги

- Что отражают в учёте: объекты бухгалтерского учёта

- Бухгалтерский учет в издательстве и полиграфии: первичные учетные документы предприятия

- Порядок списания ТМЦ с забалансового счета

- На каких забалансовых счетах учитываются ТМЦ?

- Как учитывать книги и журналы:

- Сущность, цели и задачи бухгалтерского учета

- Основополагающие принципы бухгалтерского учета

- 1С:Бухгалтерия 8

- Обосновываем необходимость приобретения книг и печатных изданий

Главное

- Бухгалтерский учёт — это сбор и систематизация данных о финансах компании, подготовка на основе этой информации бухгалтерской отчётности.

- Каждая компания обязана вести бухгалтерский учёт. Это может делать руководитель компании, штатный бухгалтер или бухгалтер на аутсорсе.

- Каждая хозяйственная операция компании должна быть подтверждена первичными документами и отражена на счетах бухгалтерского учёта методом двойной записи.

- Основные формы бухгалтерской отчётности: бухгалтерский баланс, отчёт о финансовых результатах, отчёт об изменениях капитала, отчёт о движении денежных средств, пояснения к бухгалтерской отчётности.

- Отчётность можно составлять по разным стандартам (РСБУ, МСФО, US GAAP и так далее). Способы ведения бухгалтерского учёта отражены в учётной политике компании.

Функции бухгалтерского учета

Рассматривая процесс организации хозяйственной деятельности компании нельзя не затронуть и такое понятие, как функции бухгалтерского учета. Таких функций несколько и основные из них – это контроль, обеспечение сохранности ценностей, информационная функция, обратная связь и аналитическая. Для лучшего понимания системы функционирования каждой из них, следует остановиться на данных понятиях подробнее.

Контрольная функция

Она предполагает проведение пробного, текущего и последующего анализа объектов бухгалтерского учета на различных ступенях выполнения хозяйственных операций. Предварительный контрольный анализ производится до начала осуществления хозяйственной операции и преследует цель корректного планирования ее результатов. Текущий – это вид контроля, осуществляющегося в процессе выполнения операции, для обеспечения его максимальной эффективности. Последующая проверка необходима для корректировки полученного результата.

Обеспечение сохранности ценностей

Функция обеспечения сохранности ценностей предусматривает проведение описи имущества, для получения исчерпывающего представления о произошедших изменениях в составе объектов учета, а также для подтверждения корректности отражения хозяйственных операций.

Информационная функция

Данный тип предполагает сплошное, неразрывное и взаимосвязанное отражение хозяйственной деятельности компании в системе разнообразных измерителей и первичных документах, для воссоздания исчерпывающей картины о состоянии текущих дел организации.

Функция обратной связи

Содержание данной функции заключается в использовании обратной связи, в которой участвует бухгалтерия, непосредственно бухгалтер предприятия и проверяющее лицо. Информация, полученная от данных сотрудников организации, используется для осуществления контроля над выполнением смет, норм, нормативов, устранения недостатков, выявления потенциала производства.

Аналитическая функция

Она направлена на оценку целесообразности использования всех видов ресурсов и обеспечение принятия актуальных решений в сфере экономической политики компании.

Бухучет составляющих фонда, являющихся основными средствами

В пункте 38 Инструкции №157н указано, что все объекты, включенные в фонды, считаются ОС вне зависимости от продолжительности их использования. Траты на покупку объектов для формирования фонда фиксируются по коду направления расходов 244 и статье 310 «Повышение стоимости ОС».

Учет составляющих фонда выполняется с помощью счета 101 07 (основание – пункт 53 Инструкции №157н). Объекты, включенные в фонд, отличаются рядом преимуществ. Это следующие особенности:

- Составляющие БФ не нумеруются в качестве самостоятельных инвентарных предметов.

- Эти объекты не входят в инвентарные списки активов, не являющихся финансовыми.

- Файлы стоимостью до 3 тысяч рублей амортизируются.

ВАЖНО! На файлы стоимостью до 40 тысяч рублей начисляется амортизация в объеме 100% стоимости (по балансу) при направлении предмета в использование

Требования, предъявляемые к первичным документам и их виды

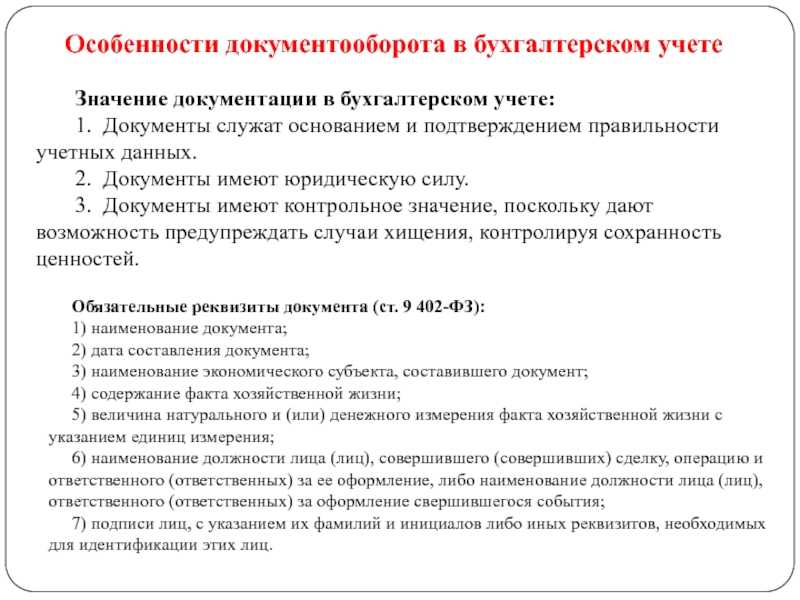

Первичным документом бухгалтерского учета является справка, подтверждающая совершение хозяйственной операции, в которой должны содержаться следующие данные: (ЗБУ ст.7) наименование и номер документа, дата составления, хозяйственное содержание операции, цифровые показатели операции (количество, цена, сумма), фамилии (наименования) участников операции, адреса мест жительства или нахождения участников операции, подтверждающая совершение хозяйственной операции подпись (подписи) лица, представляющего обязанного вести бухгалтерский учет, вносящего бухгалтерскую запись о хозяйственной операции, порядковый номер соответствующей бухгалтерской записи.

Установленное в пунктах 6-8 части требование не применяется к первичным документам, если названные в этих пунктах данные отражены в сводном документе, составленном на основании соответствующих первичных документов. Документы можно оформлять в письменном виде, электронном виде. Первичные документы, хранящиеся в электронном виде, должны быть воспроизводимы в письменном виде.

Первичные документы проверяются с различных сторон:

1. Проверяют содержание документа (его достоверность), т.е. законность совершения данной операции. Например, полученные документы проверяются, действительно ли указанные товары куплены или услуги оказаны предприятию или предприятием (проводятся сверки с работниками предприятия на момент отсутствия элементов мошенничества со стороны третьих лиц).

Особенности учёта деловой репутации как вида НМА

Деловая репутация имеет особое положение в составе НМА. Её нельзя создать самостоятельно, на неё не существует права собственности, её нельзя передать, продать или подарить отдельно от организации в целом. Деловая репутация появляется в качестве НМА только в двух случаях:

- продажа бизнеса (организации как имущественного комплекса, его товарных знаков и исключительных прав на объекты НМА);

- покупка бизнеса.

При купле-продаже бизнеса стороны проходят несколько этапов:

- оценка продаваемого имущества и составление акта инвентаризации;

- подготовка отдельного бухгалтерского баланса;

- составление перечня обязательств с указанием сумм и кредиторов;

- получение аудиторского заключения о стоимости организации;

- составление и подписание договора купли-продажи бизнеса;

- фактическая передача организации по акту.

Деловая репутация возникает после подписания акта приёма-передачи имущественного комплекса (организации). Она может положительной (ПДР) и отрицательной (ОДР).

ДР = Стоимость организации по договору купли-продажи (без НДС) — Валюта баланса на дату приобретения.

ПДР должна быть больше нуля, ОДР всегда меньше нуля.

Отражаем покупку бизнеса в бухучёте:

- Дт 76 — Кт 51 — уплатили продавцу стоимость бизнеса;

- Дт 76 — Кт 60,76,70,69,68,66… — учли кредиторскую задолженность (обязательства) купленной организации

- Дт 19 — Кт 76 — отразили входной НДС по сделке купли-продажи;

- Дт 08,10,20,40,41,43,62… — Кт 76 — приняли к учёту оборотные и внеоборотные активы (в том числе НМА);

- Дт 08 — Кт76 — отразили положительную деловую репутацию;

- Дт 04 — Кт 08 — учли ПДР в составе НМА.

На ПДР, как и на любой другой объект НМА нужно завести карточку по форме НМА-1.

Амортизация ПДР производится проводкой Дт 20,25,26… — Кт 05.

Сумму отрицательной деловой репутации включают в состав прочих доходов проводкой Дт 76 — Кт 91.1.

ПДР в налоговом учёте считается надбавкой к цене бизнеса, которую покупатель намерен компенсировать будущими доходами. Сумма надбавки считается внереализационным расходом, равномерно распределяемым в течение 5 лет, начиная со следующего месяца после даты регистрации права собственности.

ОДР включается в состав доходов в момент приобретения бизнеса.

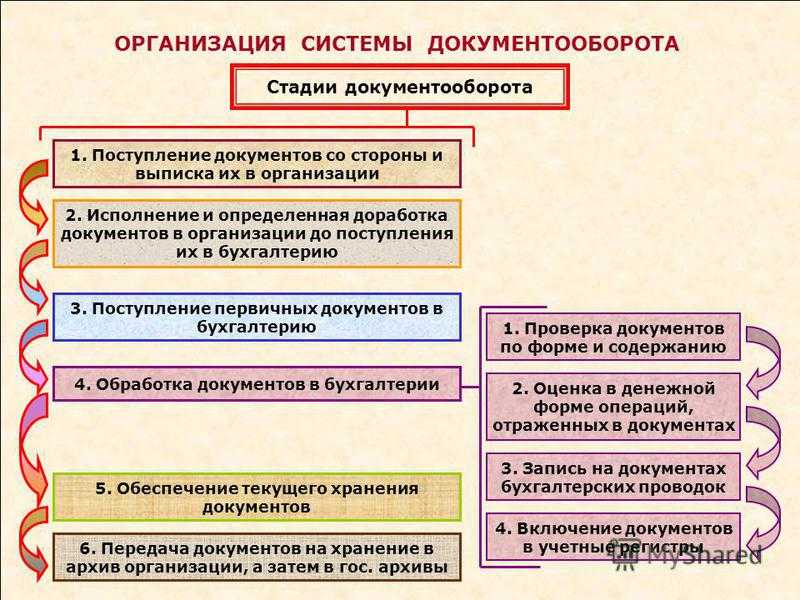

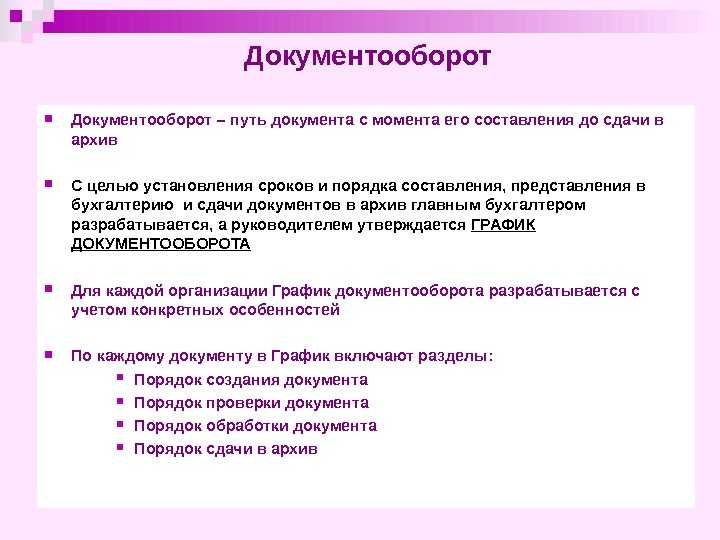

Порядок списания книг

При выбытии документов из библиотеки оформите акт о списании исключенных объектов библиотечного фонда (ф. 0504144) в двух экземплярах. Первый экземпляр акта о списании с приложенными документами передайте в бухгалтерию, второй оставьте в подразделении, которое ведет учет библиотечного фонда.

Вопрос

- материальные запасы включены в состав особо ценного движимого имущества, закрепленного за учреждением собственником (приобретенного за счет средств, выделенных собственником);

- сделка признается крупной или в ее совершении имеется заинтересованность, определяемая в соответствии с критериями, установленными статьей 27 Закона от 12 января 1996 г. № 7-ФЗ.

Сумму НДС, предъявленную поставщиком при приобретении деловой литературы организация согласно пп.1 п.2 ст.171 и п.1 ст.172 НК РФ имеет право принять к вычету при наличии счета — фактуры и документов, подтверждающих фактическую оплату поставщику, после принятия на учет деловой литературы как объекта основных средств:

Непроизводственные активы в бюджетном учете — это.

ВАЖНО! Приказом Минфина России от 28.02.2018 № 34н утвержден ФСБУ для организаций госсектора «Непроизведенные активы». Изначально планировалось, что вести учет в соответствии с ним бюджетники начнут с 01.01.2020

Однако позднее дату начала применения стандарта перенесли на 01.01.2021 (приказ Минфина России от 10.12.2019 № 218н). На текущий момент положение нового стандарта в нашей статье не учтены.

Что относится к непроизводственным активам бюджетной организации

Чаще всего ошибочно термином «непроизводственные активы» относительно вопросов учета в бюджетных организациях называют непроизведенные активы. Непроизведенные активы — это то, что не произведено человеком, то есть ресурсы, которые дарованы нам природой. Такие активы используются нами, улучшаются, осваиваются, добываются, иногда уничтожаются, но произвести их мы (чаще всего) не можем.

Понятие непроизведенных активов дано в п. 70 инструкции, утвержденной приказом Минфина от 01.12.2010 № 157н (счет 10300). В бюджетном учете, нормируемом приказом Минфина РФ от 16.12.2010 № 174н, для учета непроизведенных активов используется счет 0010310000, там же обозначены субсчета по каждому виду активов. Субсчет 001031000 формирует данные о текущей стоимости всех непроизведенных активов учреждения, являющихся недвижимым имуществом.

К такому типу активов относятся:

- земля,

- ресурсы недр,

- прочие непроизведенные активы.

Главным непроизведенным активом, которым располагает большинство бюджетных организаций, относящихся к органам государственного управления разных уровней, является земля. На субсчете 0010311000 отражается стоимость земли как нефинансового актива учреждения. Субсчета 0010311330 и 0010311430 позволяют корректировать первоначальную стоимость данного актива в сторону увеличения или уменьшения соответственно.

Прочие непроизведенные активы имеют субсчет 0010313000, а для отражения прироста или снижения их стоимости используются субсчета 0010313330 и 0010313430.

Подробнее о формировании рабочего плана счетов бюджетными организациями можно узнать из статьи «Рабочий план счетов бюджетного учета на 2020 год».

Бухгалтерские проводки операций с непроизведенными активами в бюджетных организациях

Непроизведенные активы могут быть приняты на баланс бюджетной организации в результате:

- приобретения (покупки, передачи в пользование, дарения);

- передачи в оперативное управление;

- выявления неучтенных объектов непроизведенных активов в ходе инвентаризации.

Поступление непроизведенных активов в учете отражается следующими проводками (пп. 20–21 приказа № 174н):

Для чего вести бухучёт

По показателям бухучёта можно оценить финансовое состояние бизнеса и его эффективность.

Главная цель бухгалтерского учёта — собрать достоверную и документально подтверждённую информацию — бухгалтерскую отчётность. Затем её для своих нужд используют внутренние и внешние пользователи.

Внутренние пользователи — собственники компании и менеджеры. На основании данных бухучёта они принимают решения относительно того, как развивать компанию дальше. Например, есть ли смысл расширять бизнес или правильнее будет его закрыть, потому что компания стала приносить убытки.

Внешние пользователи — государственные органы, кредиторы, контрагенты, органы статистики. Они тоже принимают решения, основываясь на данных бухучёта.

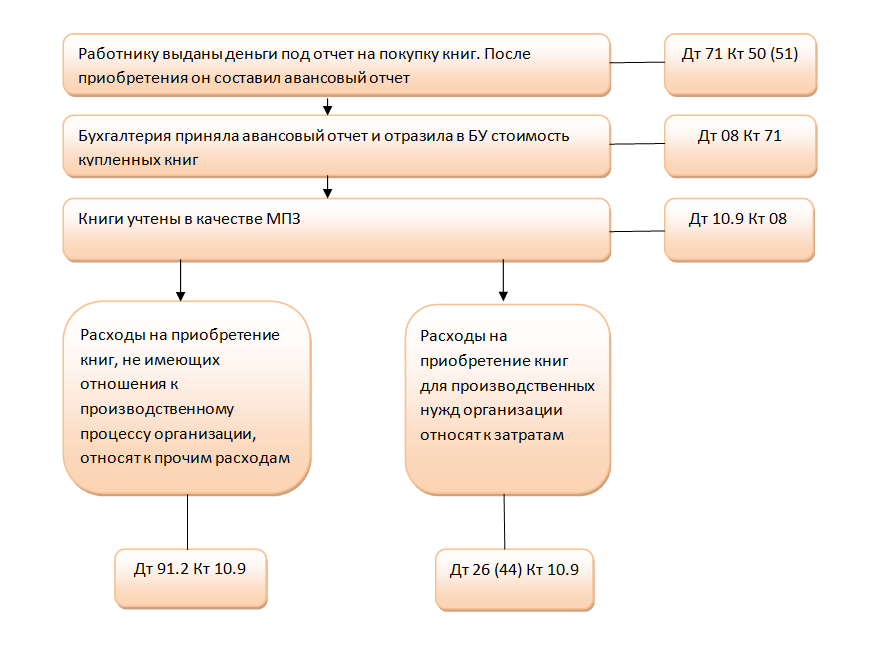

Как учесть книги

Работнику организации были выданы деньги на покупку книг

На этом этапе совсем неважно, какие именно книги ему поручили купить — для производственных целей или для общего развития сотрудников

Он составляет заявление, берет деньги, покупает книги и в назначенное время предоставляет в бухгалтерию авансовый отчет (АО) со всеми подтверждающими документами.

Форму АО и правила его заполнения смотрите в статьях:

Как только бухгалтер принял АО, работник обязан вернуть остаток — неизрасходованные средства, если такие имеются. Если этого не произойдет, то данные средства можно будет расценить как доход, облагаемый НДФЛ. С письменного согласия работника организация имеет право удержать задолженность в размере не больше 20% от его зарплаты (ст. 138 ТК РФ, письмо Роструда от 09.08.2007 № 3044-6-0).

В случае перерасхода организация обязана возместить работнику сумму перерасхода.

После выяснения всех деталей с подотчетником перед бухгалтером встает вопрос, как правильно принять к учету купленные книги.

Вот теперь нужно разобраться, с какой целью книги приобретались — были они куплены для работы организации или цель можно считать общепознавательной.

Когда этот вопрос будет прояснен, бухгалтер сделает записи в бухгалтерском учете.

В силу п. 4 ПБУ 6/01 (приказ Минфина от 30.03.2001 № 26н) деловая литература может быть отнесена к ОС. Но если при этом ее стоимость менее 40 000 руб., а как правило, так и бывает, ее учитывают в составе МПЗ. При этом устанавливают контроль, следят за передвижением книг и обеспечивают сохранность после передачи в эксплуатацию (п. 5 ПБУ 6/01). Правила учета литературы необходимо закрепить в учетной политике.

Что отражают в учёте: объекты бухгалтерского учёта

Как мы определили выше, бухгалтерский учёт — процесс сбора, документирования и систематизации информации о материальном положении компании. То, о чём собирают информацию, называется объектом учёта.

К объектам бухгалтерского учёта относят:

- Факты хозяйственной деятельности компании. Например, сделки или операции, которые влияют на финансовые результаты компании.

- Активы — имущество и имущественные права компании, от которых можно получить экономическую выгоду. Это, например, недвижимость, непроданные товары, машины и оборудование, деньги в кассе. Также к активам относят долги покупателей и поставщиков.

- Обязательства — долги компании. Например, кредиты, задолженности перед поставщиками или авансы, полученные от покупателей.

- Источники финансирования — деньги, которые компания использует для своей работы. Например, уставный капитал, полученная прибыль, амортизационные отчисления, деньги от продажи имущества.

- Доходы — деньги или материальные ценности, которые компания заработала.

- Расходы — деньги или материальные ценности, которые компания потратила на свою работу. Это, например, средства на оплату аренды и налогов, на зарплаты, закупку товаров или материалов.

Бухгалтерский учет в издательстве и полиграфии: первичные учетные документы предприятия

Закон «О бухгалтерском учете» обязывает совершение каждой хозяйственной операции оформлять заполненным первичным учетным документом. С этой целью разработан альбом унифицированных форм, который содержит в себе образцы документов.

Тем не менее, начиная с 2013 года, предприниматели могут самостоятельно разрабатывать и утверждать бланки «первички», но при условии соблюдения нескольких правил:

- Документ должен содержать обязательные реквизиты;

- Бланк должен быть утвержден приказом руководителя;

Основными документами, используемыми на предприятии, выступают:

- Кассовые документы – приходные и расходные кассовые ордера;

- Банковские документы – выписки банка;

- Расчеты оплате труда – платежные, платежно-расчетные ведомости, карточки сотрудников;

- Производство – лимитно-заборные карты, требование-накладная;

- Расчеты с заказчиками – договоры, товарные накладные, спецификации.

Порядок списания ТМЦ с забалансового счета

Если вы используете для бухучета компьютерную программу «1С:Предприятие», то в плане счетов данной программы для учета малоценных материалов, списанных за баланс, предусмотрены специальные забалансовые счета:

На каких забалансовых счетах учитываются ТМЦ?

ВАЖНО! Вести забалансовый учет — обязанность юрлица (закон «О бухучете» от 06.12.2022 № 402-ФЗ, п. 5 ПБУ 1/08) в целях соблюдения требования о достоверности отчетности

Предприниматель не обязан вести бухучет, но может это делать по собственной инициативе — в таком случае и забалансовые операции тоже следует отражать правильно.

Некоторые бухгалтеры относят плату за подписку в бухгалтерском учете на расходы будущих периодов. Но это неправильно. Сумма, уплаченная за подписку, является авансо м п. 3 ПБУ , п. 16 ПБУ и отражается по дебету счета 60 «Расчеты с поставщиками и подрядчиками » План счетов бухгалтерского учета .

Как учитывать книги и журналы:

Многие фирмы выписывают различные газеты и журналы, покупают книги и бераторы. Их учет вызывает немало вопросов у бухгалтеров. На некоторые из них недавно ответил Минфин.

Как отразить оплату изданий

Заплатить за печатные издания можно двумя способами:

– авансом. В этом случае фирма сначала перечисляет деньги, а потом в течение определенного времени получает журналы или газеты. Как правило, подписка оформляется на три или шесть месяцев;

– непосредственно в издательстве или в магазине. При этом вы платите деньги и сразу получаете печатную продукцию.

Большинство фирм использует первый вариант. Перечисленные за журналы деньги учтите как выданные авансы:

Дебет 60 субсчет «Авансы выданные» Кредит 51

– перечислены деньги за подписку.

Обратите внимание: налоговый инспектор может посчитать, что предоплату за издания надо учитывать как расходы будущих периодов. В этом случае у вас образуется долг по налогу на имущество

Дело в том, что расходы будущих периодов увеличивают этот налог.

В этом случае не соглашайтесь с инспектором. Свою позицию обоснуйте так.

Расходы возникают в том случае, если у фирмы уменьшаются экономические выгоды (например, вы заплатили поставщику материалов). Так написано в пункте 16 ПБУ 10/99.

Но при оплате подписки этого не происходит. Ведь вы еще не получили никакой продукции. Фирма просто произвела предоплату. Поэтому перечисленные деньги надо учитывать как выданные авансы.

Если вы не хотите спорить с налоговым инспектором, то отразите затраты на подписку как расходы будущих периодов. Как это сделать, вы можете прочитать в бераторе «Корреспонденция счетов» на странице VIII/97/03.

Пример 1. ЗАО «Актив» подписалось на первые шесть месяцев 2003 года на журнал «Практическая бухгалтерия». За это фирма заплатила 1200 руб. (в том числе 10% НДС – 109 руб.).

Бухгалтер «Актива» отразил подписку так:

Дебет 60 субсчет «Авансы выданные» Кредит 51

– 1200 руб. – перечислены деньги за подписку.

По мере того как будут приходить очередные номера журналов или газет, списывайте их стоимость на затраты. Как это сделать, рассказал Минфин в недавно опубликованном письме от 26 августа 2002 г. № 16-00-12/19.

Как отразить поступление изданий

Печатные издания учитывайте как основные средства. Каждый полученный журнал, бератор или книгу отражайте отдельно.

Поступление литературы отразите так:

Дебет 60 Кредит 60 субсчет «Авансы выданные»

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– предъявлен к вычету НДС.

Обратите внимание: чтобы поставить НДС к вычету, у вас должен быть счет-фактура. Если у вас нет этого документа, то позвоните в издательство и попросите его выслать

Полученные издания отразите в специальной книге по учету литературы. Специальной формы для нее не предусмотрено. Поэтому ведите ее в произвольном порядке. Например, эта книга может выглядеть так:

Сущность, цели и задачи бухгалтерского учета

Бухгалтерский учет — это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

В соответствии с данным определением учетный процесс можно отразить в виде следующей процедуры (рис.1).

Рис.1 Процедура учетного процесса

Главной целью бухгалтерского учета является обеспечение учетной информацией собственных и сторонних пользователей в соответствии с законом и (или) потребностями в информации. Классификация пользователей учетной информации приведена на рис.2. Информация, представляемая собственным пользователям, должна быть своевременной, достоверной и достаточной для принятия решений по эффективному управлению предприятием, анализу его деятельности, для целей планирования, контроля, при принятии решений в нестандартных ситуациях и при выборе политики организации, при принятии инвестиционных решений и др.

Рис.2 Пользователи учетной информации

Объектами бухгалтерского учета являются:

Имущество организации — нематериальные активы, основные средства, финансовые вложения, производственные запасы, денежные средства;

Права требования к сторонним организациям и физическим лицам (дебиторская задолженность);

Обязанности по отношению к сторонним организациям и физическим лицам (кредиторская задолженность);

Хозяйственные операции, вызывающие изменения в имуществе и обязательствах организации. Хозяйственные операции могут совершаться:

1) между объектами учета внутри организации;

2) между организацией и сторонними организациями и физическими лицами.

Собственные источники формирования средств организации — уставный капитал, добавочный капитал, резервный капитал, фонды, прибыль.

К основным задачам, решаемым в процессе бухгалтерского учета, относятся следующие:

формирования полной и достоверной информации о деятельности организации и ее имущественном положении;

обеспечение информацией пользователей для контроля за соблюдением законодательства при осуществлении хозяйственных операций и их целесообразности, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

предотвращение отрицательных результатов хозяйственной деятельности и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Бухгалтерский учет является одной из важнейших функций управления (рис.3).

Рис.3 Бухгалтерский учет как функция управления

Бухгалтерский учет содержит в себе две составляющие:

1) финансовый учет,

2) управленческий учет.

Финансовым учетом является учет, направленный на формирование отчетной информации для сторонних пользователей, правила ведение финансового учета строго регламентированы законодательными и нормативными актами, формы отчетности и порядок ее представления также установлены нормативными актами.

Управленческий учет — это учет, который организация устанавливает для своих внутренних целей, для формирования учетной информации, требуемой при принятии управленческих решений.

Бухгалтерский учет занимает особое место в системе хозяйственного учета и в отличие от других видов учета:

строго документален — основанием для любой бухгалтерской записи должен служить специально оформленный документ;

является сплошным и непрерывным во времени, так как при ведении бухгалтерского учета необходимо фиксировать все без исключения факты хозяйственной деятельности;

отражает все объекты и хозяйственные операции помимо натуральных и трудовых измерителей в единой денежной оценке;

ведется на любом предприятии, осуществляющем хозяйственную деятельность, т.е. он ограничен рамками отдельного предприятия;

осуществляется специальной службой предприятия — бухгалтерией;

строго регламентирован законодательными и нормативными документами.

Таким образом, бухгалтерский учет осуществляет сбор, регистрацию и обобщение информации о хозяйственной деятельности предприятия путем сплошного, непрерывного и документального учета всех хозяйственных операций в едином денежном измерителе.

Основополагающие принципы бухгалтерского учета

В процессе ведения бухгалтерского учета требуется скрупулезность и точность, поэтому строится на следующих принципах:

Принцип двойной записи – абсолютно все хозяйственные операции организации должны одновременно отображаться по дебету одного бухгалтерского счета и кредиту другого счета на аналогичную сумму.

Принцип автономности – каждая организация должна существовать как самостоятельное юридическое лицо

Поэтому в бухучете фиксируется то имущество, которое непосредственно принадлежит конкретному предприятию или организации.

Принцип объективности заключается в том, что все хозяйственные операции в обязательном порядке должны отражаться в бухгалтерском учете, а также регистрироваться на каждом этапе проведения и подтверждаться соответственной документацией, на основании которой ведется бухучет.

Принцип осмотрительности подразумевает предельную осторожность при формировании суждений, используемых при расчетах в условиях неопределенности. Это поможет избежать в будущем занижения показателей расходов и обязательств, а также завышения прогнозируемых доходов и активов

Строгое соблюдение принципа осмотрительности поможет предотвратить появление чрезмерных запасов и скрытых резервов, сознательное занижение доходов и активов, либо же умышленное завышение расходов и обязательств.

Принцип действующей организации

Если действующая организация в дальнейшем планирует сохранить свои позиции на рынке, тогда очень важно вовремя погашать собственные обязательства перед партнерами.

Принцип начисления – операции тщательно записываются по мере их возникновения, не дожидаясь момента оплаты, а далее они начнут относиться к отчетному периоду, в котором была произведена операция. Этот принцип можно разделить две составляющие:принцип соответствия – это когда доходы за отчетный период должны соотноситься с расходами, с помощью которых эти доходы и были получены;принцип регистрации дохода (другими словами выручки) – согласно правилам, доход должен отражаться в тот период, когда он получен, а не в момент произведения оплаты.

Принцип периодичности обязывает составлять бухгалтерский баланс и отчетности за такие периоды: месяц, квартал, полугодие и год

Благодаря этому принципу можно в будущем легко сопоставлять отчетные данные, исчислять финансовые результаты и делать прогнозы на будущее.

Принцип конфиденциальности. Данные внутренней учетной документации – это коммерческая тайна фирмы, поэтому за нанесение ущерба или разглашение предусмотрена ответственность перед законом.

Принцип денежного измерения – результаты хозяйственной деятельности должны измеряться денежных единицах, то есть в валюте страны, где функционирует организация.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Бухгалтерский баланс

До 9 апреля бюджетники сдают в ПФР отчет о зарплате в 2020 году

Обосновываем необходимость приобретения книг и печатных изданий

Для начала важно определить, насколько книги, журналы и прочие печатные издания связаны с вашей производственной деятельностью. Например, вполне обоснованными можно считать затраты:

Например, вполне обоснованными можно считать затраты:

- на журналы (газеты) и книги по бухучету и налогам, например журнал «Главная книга», так как они нужны бухгалтеру для правильного ведения учета;

- книги по менеджменту, так как они нужны для лучшего управления персоналом;

- сборник строительных норм, если фирма занимается строительством;

- «Российскую газету», поскольку в ней публикуются законы и нормативные акты;

- глянцевые журналы (к примеру, «Vogue», «Cosmopolitan», «Shape» и т.д.) в ситуации, когда ваши клиенты вынуждены сидеть в ожидании своей очереди (например, в парикмахерских, салонах красоты);

- букинистические издания по юриспруденции, если ваш профиль — юридические услуги;

- прочую литературу, которая является «информационной» поддержкой, необходимой для ведения деятельности.

Весьма проблематично будет доказать, что вам необходимы для работы издания, приобретенные для создания интерьера в офисе или для размещения в кабинете директора в целях создания определенного имиджа компании, например:

- серия книг «Жизнь замечательных людей»;

- русская и зарубежная классика;

- энциклопедия искусств;

- красивые художественные альбомы.

ОБЪЯСНИ РУКОВОДИТЕЛЮ

Книги и журналы, которые никак не связаны с деятельностью фирмы, лучше приобретать за счет чистой прибыли. В противном случае при проверке налоговики, скорее всего, уберут из расходов затраты на литературу непроизводственного характера, доначислят налог, а также пени и штрафы.

Это касается и подписки на издания непроизводственного характера, например на газету «Аргументы и факты».

Если обосновать необходимость приобретения какой-либо литературы сложно, то учитывать ее нужно следующим образом.

В бухгалтерском учете такую литературу ни как основные средства, ни как материально- производственные запасы учесть нельзя. Самым правильным будет отнести ее стоимость (вместе с НДС) к прочим расходам и отразить на счете 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы».

При расчете налога на прибыль расходы на приобретение такой непроизводственной литературы учесть не получится.

НДС принять к вычету тоже не удастся, так как не выполняется одно из обязательных условий для применения вычета: литература не будет использована в деятельности, облагаемой НДС.

Этот способ учета наиболее безопасный. Если вы решите учесть расходы на такую литературу при расчете налога на прибыль и заявить НДС по ней к вычету, налоговые органы вряд ли с вами согласятся. В частности, они всегда считали необоснованными расходы на предметы интерьера, приобретенные для офиса. Доказывать свою правоту вам придется в суде, а вот суд, возможно, и примет вашу сторону. Например, при рассмотрении дела об обоснованности затрат на обслуживание аквариумов суд принял сторону налогоплательщика, указав, что расходы направлены на создание благоприятной обстановки. Также есть решение, в котором суд признал производственными затраты на предметы интерьера, поскольку они направлены на создание благоприятного впечатления у внешних посетителей.

А теперь давайте рассмотрим порядок учета литературы, которую можно отнести к производственной.