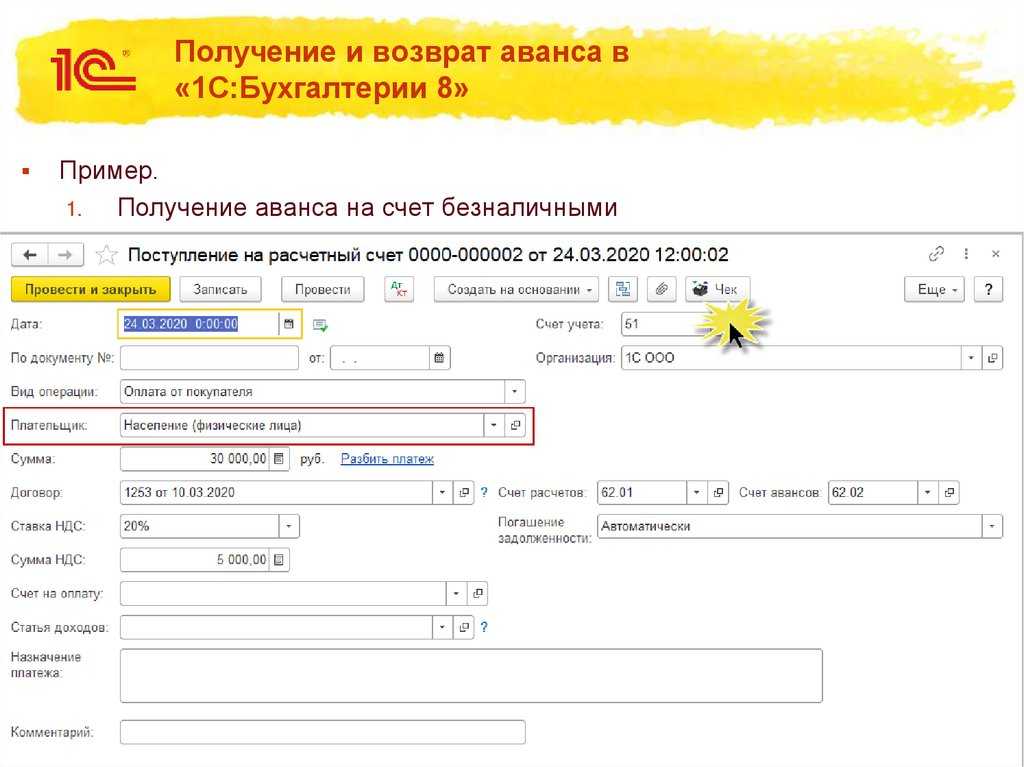

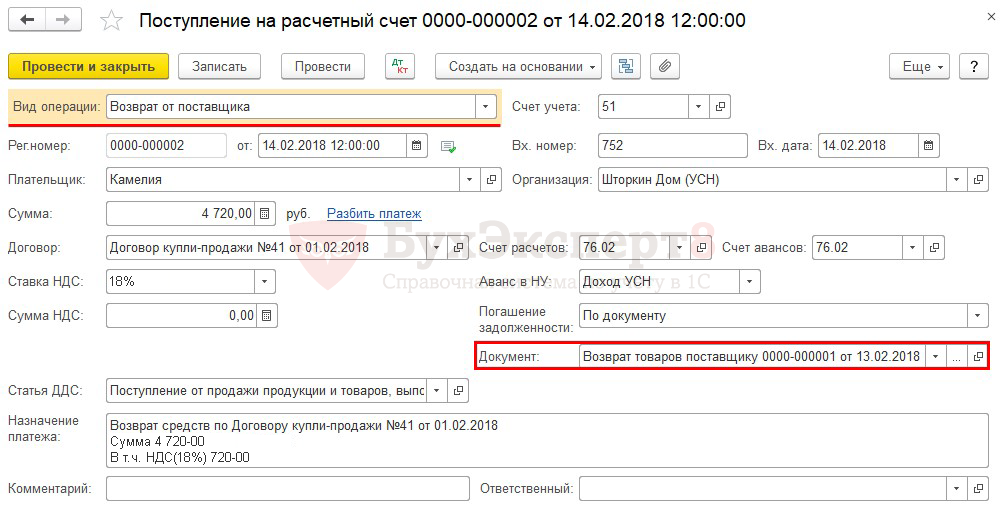

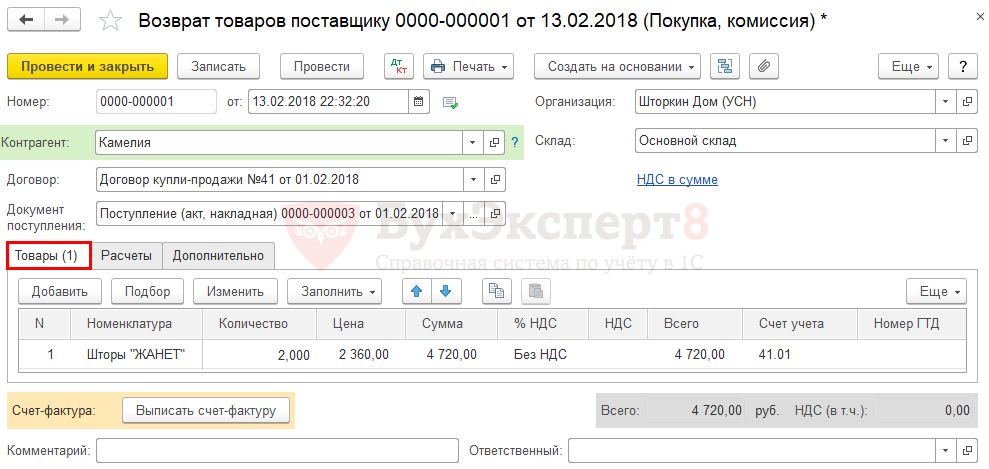

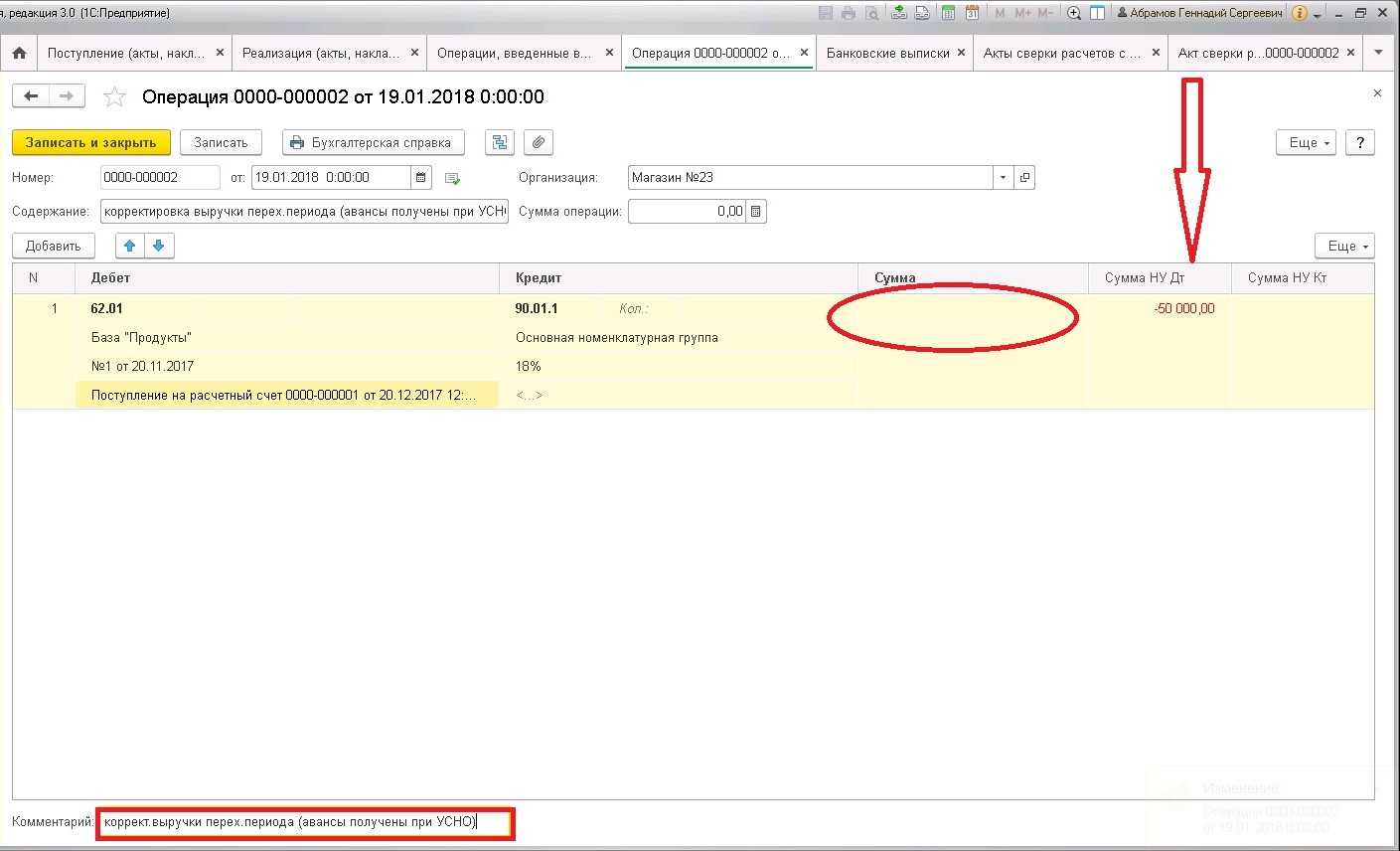

- УСН — возврат аванса от поставщика

- УСН: доходы при возврате аванса

- Когда НДС с авансов полученных начислять не нужно

- Восстановление НДС при переходе на УСН проводки

- Если объект «доходы», то могут возникнуть споры

- Восстановление НДС с аванса, полученного проводки

- Возврат от поставщика является доходом усн

- Вопрос-ответ по теме

- Возврат денег покупателю при усн доходы

- Возврат аванса покупателю: как вернуть правильно и не налететь на штрафы

- Возврат аванса при УСН: налоговые сложности (Баразненок Н

- Неделя бератора «УСН на практике»

- Оформляем возврат аванса на УСН

- Поступления, не являющиеся доходами, и поэтому не учитываемые при налогообложении

- При УСН возврат денег покупателю уменьшает базу по налогу на дату возврата

- Является ли аванс доходом?

- Возврат полученного аванса

- Операции по авансам выданным

УСН — возврат аванса от поставщика

Вопрос: Организация, применяющая УСН (объект налогообложения — «доходы»), приобрела монитор, который оказался бракованным. Продавец вернул организации денежные средства в размере стоимости бракованного монитора. Учитываются ли указанные средства в составе доходов для целей налогообложения?

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу определения дохода налогоплательщиком, применяющим упрощенную систему налогообложения с объектом налогообложения в виде доходов, и сообщает следующее. В соответствии с п. 1 ст. 346.15 Налогового кодекса Российской Федерации (далее — Кодекс) организации, применяющие упрощенную систему налогообложения, при определении объекта налогообложения учитывают доходы от реализации товаров (работ, услуг) и имущественных прав, определяемые в соответствии со ст. 249 Кодекса, и внереализационные доходы, определяемые в соответствии со ст. 250 Кодекса. При определении объекта налогообложения организациями не учитываются доходы, предусмотренные ст. 251 Кодекса. Статьей 249 Кодекса определено, что доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав. Согласно п. 1 ст. 39 Кодекса реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу. В соответствии с положениями ст. 475 Гражданского кодекса Российской Федерации в случае существенного нарушения требований к качеству товара (обнаружения неустранимых недостатков, недостатков, которые не могут быть устранены без несоразмерных расходов или затрат времени, или выявляются неоднократно, либо проявляются вновь после их устранения, и других подобных недостатков) покупатель вправе отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной суммы. В рассматриваемой ситуации продавцом возвращены покупателю денежные средства в размере стоимости бракованного товара (монитора). Таким образом, денежные средства, полученные при возврате бракованного товара, в силу положений ст. 39 Кодекса не признаются доходом от реализации и, соответственно, не учитываются при исчислении налога, уплачиваемого в связи с применением упрощенной системы налогообложения.

УСН: доходы при возврате аванса

На практике часто случается, что аванс перечислен, а договор расторгается. В такой ситуации необходимо уменьшить на сумму возвращаемой предоплаты доходы того налогового (отчетного) периода, в котором произведен возврат денег. А как быть, если доходов в этом периоде нет? Ситуация спорная, разберем все по порядку.

Однако с позицией чиновников можно поспорить

Здесь налогоплательщикам следует обратить внимание на Постановление ФАС Северо-Кавказского округа от 09.09.2022 N А53-24985/2022. Итак, суть дела такова

Суды первой и апелляционной инстанций пришли к выводу, что убытки за предыдущие налоговые периоды могут учитываться только налогоплательщиками, применяющими УСН с объектом «доходы, уменьшенные на величину расходов». Убыток — это превышение расходов над доходами. «Упрощенец» с объектом «доходы», в случае если сумма возвращенных авансов превысила сумму полученных доходов, в налоговой декларации должен поставить прочерк, поскольку фактически доход не получен.

Когда НДС с авансов полученных начислять не нужно

Налогоплательщик может не начислять НДС с аванса полученного в следующих случаях:

- при получении аванса по необлагаемым операциям (ст. 149 НК РФ);

- если авансируются операции, место реализации которых — не территория РФ (ст. 147, ст. 148 НК РФ);

- продавец не платит НДС как «спецрежимник» (гл. 26.1–26.5 НК РФ);

- продавец освобожден от уплаты НДС (ст. 145 — 145.1 НК РФ);

- сделана предоплата по операциям со ставкой НДС 0% (п. 1 ст. 164 НК РФ);

- аванс перечислен за операции, по которым предусмотрен длительный цикл производства — более полугода (п. 13 ст. 167 НК РФ).

О том, кого не причисляют к плательщикам НДС, см. материал «Кто является плательщиком НДС?»

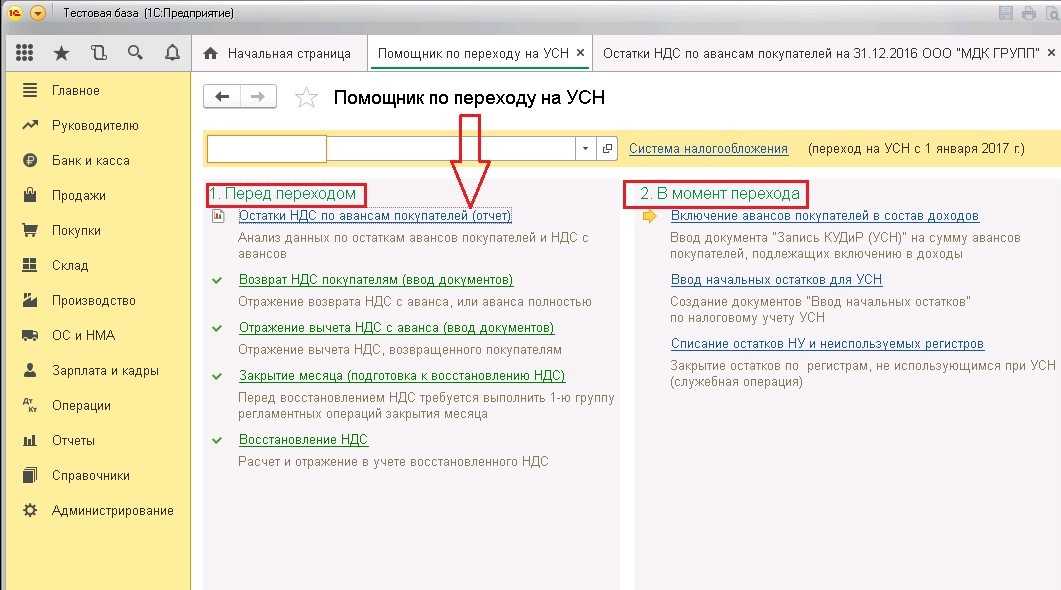

Восстановление НДС при переходе на УСН проводки

Перед переходом на новый режим налогообложения организация должна восстанавливать сбор с операций по покупке активов, которые облагались тарифом, а также с сумм полученных. Платеж с перечисленных средств принимается к вычету.

Восстановление платежа производится в периоде, который предшествует переходу на новый режим. Восстановленные суммы в бухучете и налоговом учете прописываются в прочие расходы. Какая проводка составляется – ДТ91 КТ68.

Есть некоторые нюансы восстановления отчислений в бюджет с предварительных платежей. Они могли быть уплачены фирмой при работе на ОСН, а активы быть получены на УСН. Являясь налогоплательщиком, компания могла принять к вычету размеры сбора. НДС восстанавливают в той сумме, в которой налог ранее вычитался. Проводка будет такой – ДТ60 КТ68 субсчет «НДС». Принятый к вычету сбор с внесенной суммы отражается ДТ68 КТ62.

Если объект «доходы», то могут возникнуть споры

Налоговики в Письме от 31.08.2011 N 16-15/084518@ указывали, что упрощенец с объектом доходы вправе при определении налоговой базы произвести корректировку в сторону уменьшения величины полученных доходов на день списания денежных средств со счета в банке и (или) возврата из кассы.

А если продавец возвращает в текущем налоговом периоде авансы, полученные в прошлом году, причем в настоящее время доходов у налогоплательщика нет. Как в этом случае скорректировать свои налоговые обязательства?

Минфин России в Письме от 30.07.2012 N 03-11-11/224 отметил, что если в 2012 г. у «упрощенца» доходов не было, то возможность уменьшения налоговой базы отсутствует. Такие разъяснения даны налогоплательщикам, выбравшим объект налогообложения «доходы».

Однако с позицией чиновников можно поспорить

Здесь налогоплательщикам следует обратить внимание на Постановление ФАС Северо-Кавказского округа от 09.09.2011 N А53-24985/2010. Итак, суть дела такова

Суды первой и апелляционной инстанций пришли к выводу, что убытки за предыдущие налоговые периоды могут учитываться только налогоплательщиками, применяющими УСН с объектом «доходы, уменьшенные на величину расходов». Убыток — это превышение расходов над доходами. «Упрощенец» с объектом «доходы», в случае если сумма возвращенных авансов превысила сумму полученных доходов, в налоговой декларации должен поставить прочерк, поскольку фактически доход не получен.

Указание в декларации отрицательной разницы между суммой возвращенных авансов и суммой полученного дохода приводит к неправомерному заявлению налога к возврату из бюджета.

Однако кассационный суд признал выводы нижестоящих коллег несостоятельными. И вот почему.

В случае возврата аванса на эту сумму уменьшаются доходы того налогового (отчетного) периода, в котором произведен возврат. Как мы говорили выше, данное правило установлено НК РФ. Указанный порядок уменьшения доходов распространяется как на налогоплательщиков, применяющих УСН с объектом «доходы минус расходы», так и на «упрощенцев», выбравших объект «доходы». Данное правило предоставляет налогоплательщику возможность при возврате аванса исключить из объекта налогообложения фактически не полученные доходы в том налоговом периоде, когда предоплата возвращена контрагенту. В этом случае возврат аванса не может рассматриваться как расходы и не является убытками предыдущих периодов.

Налоговым законодательством не запрещено налогоплательщикам, применяющим УСН с объектом «доходы», представлять декларации с заявленной к уменьшению суммой налога в ситуации, когда возвращенная предоплата превышает полученные доходы.

Восстановление НДС с аванса, полученного проводки

При исчислении налогового платежа на добавленную стоимость по авансам полученным, продавцом составляется счет-фактура, один из экземпляров которой направляется покупателю. При наличии этого документа покупатель может учесть сумму налога при компенсации.

Для вычета у покупателя недостаточно наличия факта оплаты и представления счета-фактуры. Есть и другие условия для выполнения данной операции

Важно наличие прописанного условия о возможности перечисления суммы в договоре, счет-фактура на предоплату оформляется в течение 5 суток. Восстановление НДС с аванса отражается проводкой – ДТ68/2КТ76ВА

Возврат от поставщика является доходом усн

При этом следует учитывать, что согласно ст. 41 Кодекса доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в отношении различных доходов согласно соответствующей главе Кодекса.

Вопрос-ответ по теме

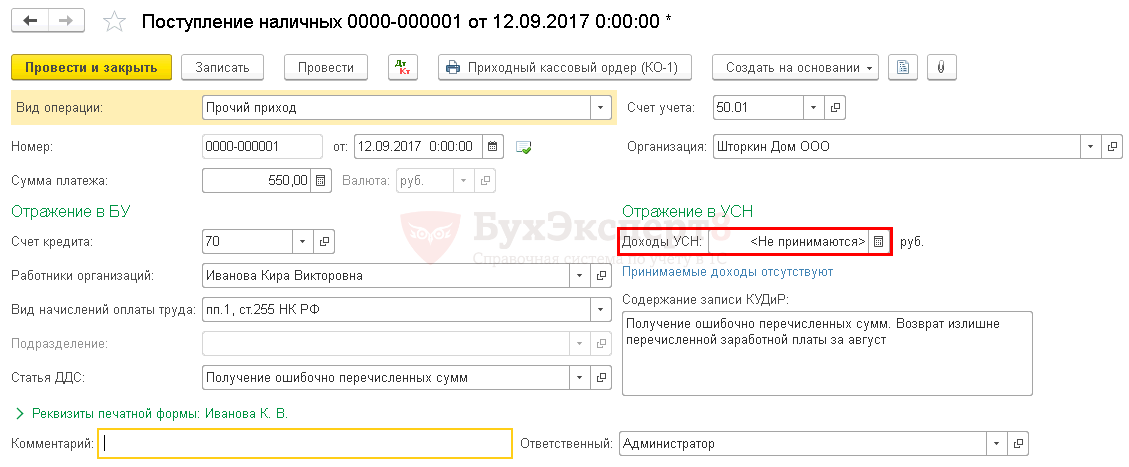

Единым налогом при упрощенке облагаются доходы от реализации товаров (работ, услуг) и имущественных прав. Не является реализацией: возврат з/пл неправильно отправленной в банк; возврат ошибочно перечисленных ден. Средств; возврат кредиторской задолженности, поступившей от поставщиков на основании актов сверок и писем, а также возврат обеспечительного платежа

В указанном Письме Минфин разъясняет, что если возврат аванса связан с изменением условий договора (его расторжением), то уменьшать доходы на сумму возвращенного аванса в налоговой декларации и отражать эту операцию в Книге учета доходов и расходов следует в соответствующем отчетном (налоговом) периоде, в котором произошли изменения в договоре.

Возврат денег покупателю при усн доходы

Затем, при новой продаже возвращенного товара, в доходах отражается поступление от второго покупателя, а в расходы в тот момент списывается сумма денег, которую вы вернули первому покупателю. Считается, что как будто вы вновь выкупили товар и теперь его реализовали. Это невыгодно для фирм на УСН «Доходы», ведь расходы они учесть не могут.

Чтобы избежать двойного налогообложения при возврате качественного товара, можно сделать следующее: подпишите с покупателем письменное соглашение с условием о том, что он может вернуть товар в течение определенного срока даже, если все условия договора выполнены.

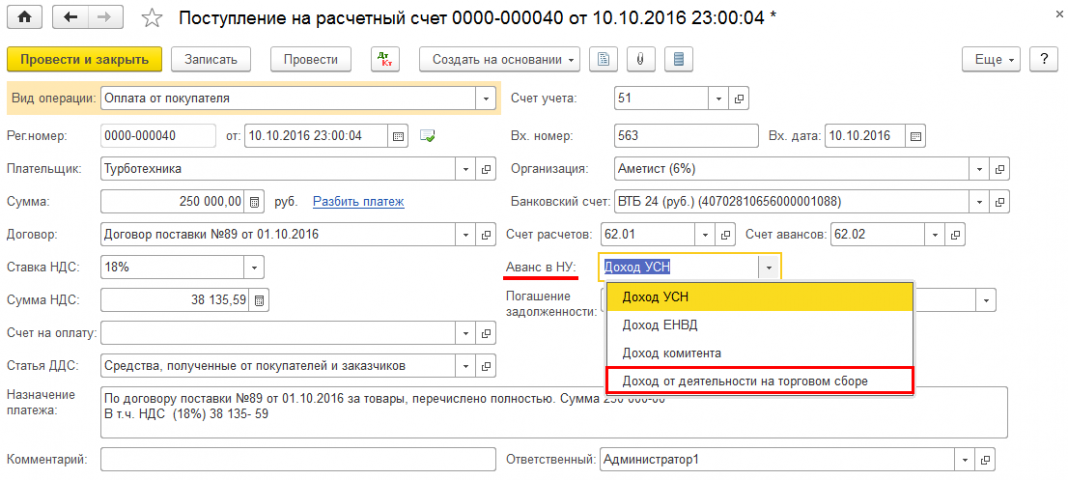

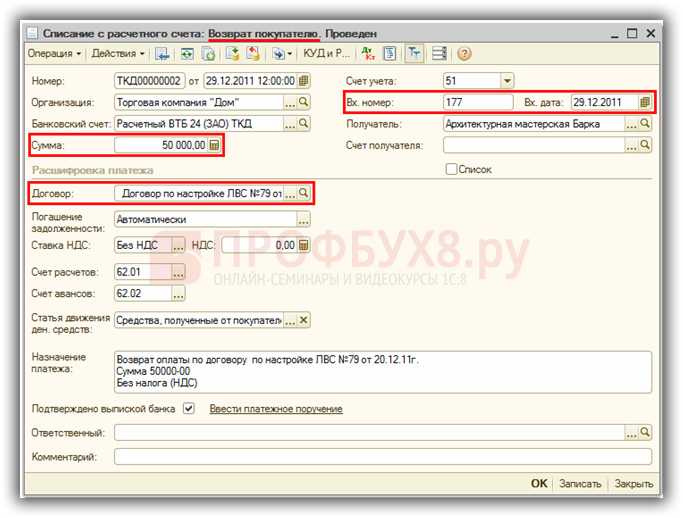

Возврат аванса покупателю: как вернуть правильно и не налететь на штрафы

Если этот аванс возвращается покупателю, то вы имеете право принять начисленный ранее НДС к вычету. Это связано с тем, что условия для такого вычета по п.5 ст.171 НК выполняются. Договор поставки расторгнут, а аванс возвращен покупателю.

Важно: чтобы не нервировать налоговых инспекторов и себя, в платежном поручении на возврат предоплаты в поле «Назначение платежа» укажите не только основание для перечисления – возврат предоплаты, но и напишите реквизиты договора поставки

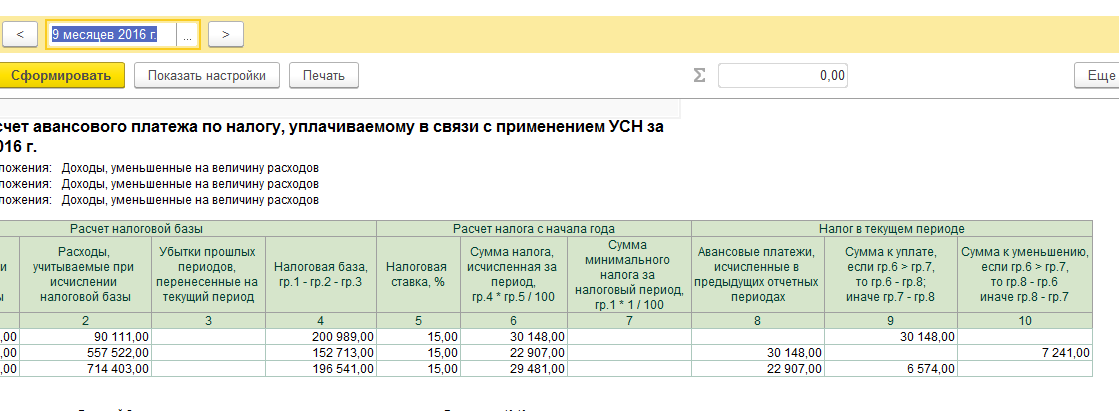

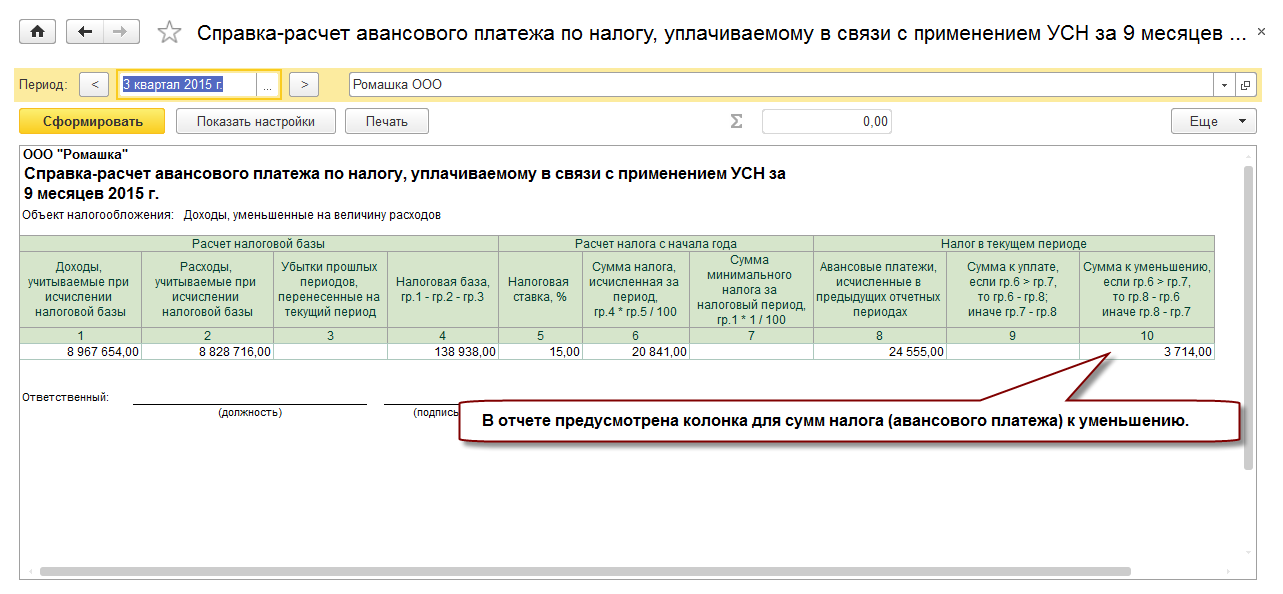

Возврат аванса при УСН: налоговые сложности (Баразненок Н

346.17 Налогового кодекса (далее — Кодекс).

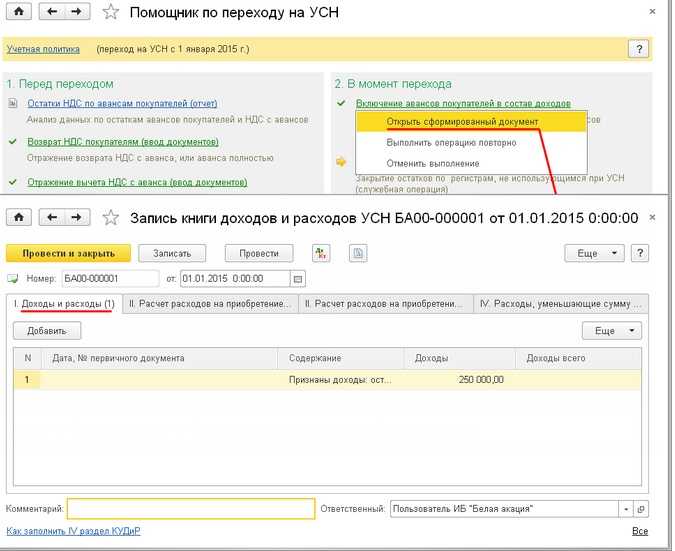

В соответствии с данной нормой датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

Проще говоря, «упрощенцы» признают доходы кассовым методом. При этом в случае возврата полученных от покупателей (заказчиков) авансов на возвращаемую сумму уменьшаются доходы того налогового (отчетного) периода, в котором произведен возврат (п.

3 п. 1 ст. 346.17 НК РФ, введён Федеральным законом от 17.05.2007 № 85-ФЗ). Корректируется налоговая база в том налоговом (отчётном) периоде, в котором был осуществлен такой возврат.

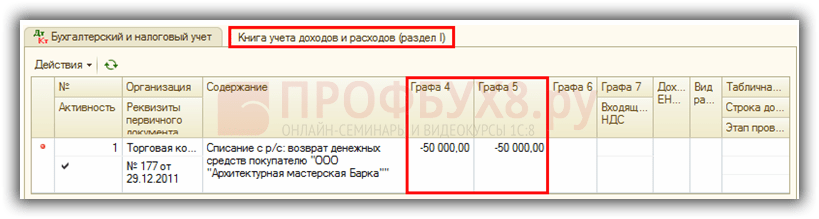

В книге учёта доходов и расходов уменьшение доходов отражается на дату перечисления суммы предоплаты обратно покупателю. При этом возвращённая сумма указывается в графе 4 разд. I книги учёта доходов и расходов как доход со знаком «минус».

Таким образом, налогоплательщик-продавец, применяющий УСН, возвращая покупателям ранее полученный аванс (предоплату), на сумму возврата уменьшает доходы того налогового (отчётного) периода, в котором производит возврат.

Неделя бератора «УСН на практике»

Сумма платежа – 100 000 руб.

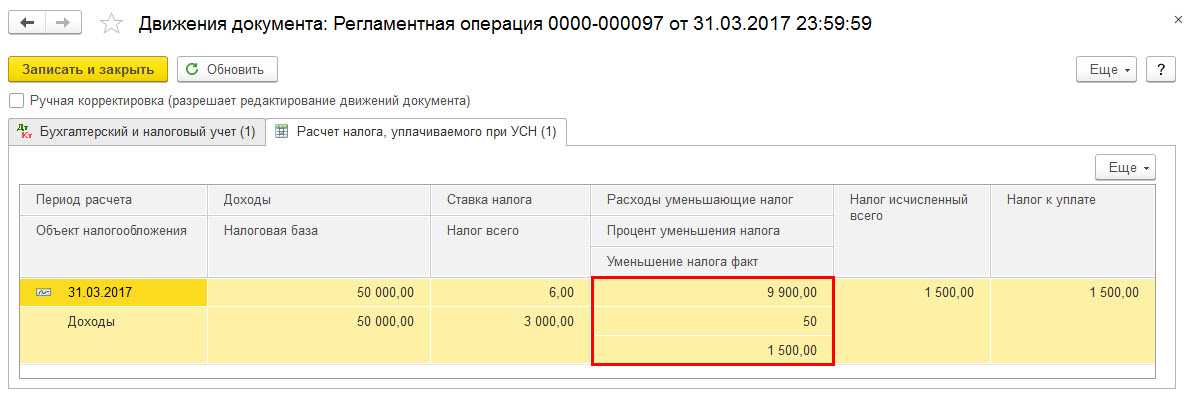

«Актив» работает с применением УСН, поэтому определяет доходы и расходы кассовым методом. Авансовые платежи по налогу фирма платит ежеквартально.

Обратите внимание: при определении предельного размера доходов для применения УСН следует учитывать авансы, полученные «упрощенцем» от своих контрагентов. Поскольку доходы при УСН отражают кассовым методом, то их сумма увеличивается на дату поступления денег на расчетный счет (в кассу) или на дату получения иного имущества (письмо Минфина России от 25 августа 2013 г

Оформляем возврат аванса на УСН

Поэтому суммы полученных авансов «упрощенцы» включают в доходы на дату их получения 4 .

При возврате ранее полученного аванса «упрощенец» уменьшает на его сумму того налогового (отчетного) периода, в котором такой возврат произведен 5 .

Таким образом, фирма также вправе при определении базы по «упрощенному» налогу произвести корректировку полученных доходов в книге учета доходов и расходов8 на день списания денежных средств со счета в банке или уменьшения своих доходов иным способом.

Поступления, не являющиеся доходами, и поэтому не учитываемые при налогообложении

Продавец вернул организации денежные средства в размере стоимости бракованного монитора. Учитываются ли указанные средства в составе доходов для целей налогообложения?

Об учете организацией, применяющей УСН, в составе доходов при определении объекта налогообложения денежных средств: ошибочно возвращенных или перечисленных ей контрагентом, ошибочно зачисленных банком на ее расчетный счет, и об отражении этих операций в Книге учета доходов и расходов.

Вправе ли организация, применяющая УСН (объект налогообложения — «доходы минус расходы»), учитывать в целях гл.

При УСН возврат денег покупателю уменьшает базу по налогу на дату возврата

В случае возврата налогоплательщиком полученных от покупателей (заказчиков) авансов на возвращаемую сумму уменьшаются доходы того налогового (отчетного) периода, в котором произведен возврат.

Является ли аванс доходом?

Порядок определения доходов организациями, применяющими УСН, предусмотрен ст.346.15 НК РФ. Согласно данной статье при определении объекта налогообложения организации учитывают доходы от реализации товаров (работ, услуг), реализации имущества и имущественных прав, определяемые в соответствии со ст.249 НК РФ, и внереализационные доходы, определяемые в соответствии со ст.250 НК РФ. При определении объекта налогообложения не учитываются доходы, перечисленные в ст.251 НК РФ. Остановимся на этом более подробно.

В соответствии с пп.1 п.1 ст.251 НК РФ не учитываются авансы среди налогооблагаемых доходов организациями, признающими доходы методом начисления.

Но следует ли из данной формулировки, что у тех, кто рассчитывает налогооблагаемую прибыль кассовым методом или перешел на «упрощенку», аванс — это доход?

Мы считаем, что такой вывод делать нельзя, поскольку тот факт, что в пп.1 п.1 ст.251 НК РФ не указаны налогоплательщики, признающие доходы кассовым методом, еще не означает, что аванс такими налогоплательщиками должен автоматически признаваться доходом.

В данном случае очевидно, что сделанный чиновниками в указанных выше письмах вывод явно противоречит определениям дохода, данным в ст.249 НК РФ, и положениям ст.273 НК РФ. Пунктом 2 ст.249 НК РФ предусмотрено, что поступления, связанные с расчетами за реализованные товары (работы, услуги) или имущественные права, признаются в зависимости от выбранного метода. Согласно ст.346.17 НК РФ доходы при «упрощенке» признаются кассовым методом, который определен в соответствии со ст.273 НК РФ.

Во-первых, в ст.249 НК РФ сказано, что доход — это выручка за реализованные товары (работы, услуги) или имущественные права. Но аванс организация получает еще до реализации, поэтому признать аванс доходом на основании данной статьи нельзя.

Во-вторых, по смыслу п.2 ст.273 НК РФ доход признается в тот день, когда происходит погашение задолженности перед организацией ее должником. Отметим, что задолженность как таковая возникает только в том случае, если сначала товар был отгружен, а потом поступила оплата. Но, перечисляя предоплату (аванс), партнер не погашает свой долг за отгруженный товар (выполненные работы, оказанные услуги), поэтому перечисленные суммы считать налогооблагаемым доходом нельзя.

В-третьих, аванс также не подходит и под определение внереализационных доходов, которые поименованы в ст.250 НК РФ.

На наш взгляд, аванс не является доходом еще и на том основании, что доходом признается экономическая выгода в денежной или натуральной форме, которую можно оценить (ст.41 НК РФ). А в данном случае очевидно, что организация не получает никакой экономической выгоды.

Поэтому требования и разъяснения МНС и Минфина России в части включения «упрощенцами» полученной предоплаты в налоговую базу по единому налогу, мягко говоря, противоречат здравому смыслу.

Но тем не менее чиновники министерств и ведомств продолжают твердо стоять на своем. Более того, Минфин России считает, что и предоплата, возвращенная организации, должна увеличивать налоговую базу по единому налогу в день поступления этих средств на счет в банке или в кассу организации, так как этот вид доходов не поименован в ст.251 НК РФ (Письмо от 12.05.2004 N 04-02-05/2/21).

Следует отметить, что, несмотря на явные противоречия между налоговым законодательством и позицией главных финансовых ведомств страны, спорить с налоговыми органами решаются немногие, возможно, еще и по той причине, что единый налог с предоплаты заплатить все равно придется, но только несколько позже, после осуществления реализации. То есть в данном случае спор с налоговыми органами может возникнуть в части момента уплаты единого налога, а не суммы налога.

Отметим тот факт, что арбитражная практика по проблеме авансов на сегодняшний день не сформирована.

Возврат полученного аванса

Предположим, что организация, решив не спорить с налоговиками, включила полученный аванс в состав доходов, а потом по каким-либо причинам возвращает аванс покупателю. Как в данном случае отразить возвращенную сумму?

При «упрощенке» перечень расходов, которые учитываются при расчете единого налога, закрытый (п.1 ст.346.16 НК РФ), и он не предусматривает такой вид расхода, как возвращенный аванс. А у тех организаций, которые выбрали объектом налогообложения доходы, расходы при расчете единого налога вообще не учитываются.

Согласно ст.346.17 НК РФ расходами при «упрощенке» признаются затраты, если они:

- оплачены;

- признаются расходами в соответствии с правилами ст.252 НК РФ (согласно п.2 ст.346.16 НК РФ).

В порядке действия ст.252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком. При этом расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Из приведенных норм налогового законодательства следует, что возврат аванса не отвечает всем критериям признания расходов. Поэтому можно сделать вывод, что уменьшить доходы на сумму возвращенного аванса нельзя.

Отметим, что проблемы с возвратом аванса в «упрощенке» (признание расхода) могло и не быть. Если бы финансовые ведомства раз и навсегда определили, что полученные денежные средства в счет предстоящей реализации (аванс) не учитываются в доходах организации, тогда и возврат их не нужно было бы отражать в расходах, учитываемых при расчете единого налога.

Но чиновники финансовых ведомств попытались решить эту проблему по-своему, можно сказать, «однобоко»: они позволили учитывать возврат аванса в расходах, предлагая при этом «не трогать» расходы, а откорректировать доходы (Письмо Минфина России от 28.04.2003 N 04-02-05/3/39).

В указанном Письме Минфин разъясняет, что если возврат аванса связан с изменением условий договора (его расторжением), то уменьшать доходы на сумму возвращенного аванса в налоговой декларации и отражать эту операцию в Книге учета доходов и расходов следует в соответствующем отчетном (налоговом) периоде, в котором произошли изменения в договоре.

Аналогичное мнение высказывает и УМНС по г. Москве (Письмо от 24.05.2004 N 21-09/34822). Специалисты налоговой службы считают, что изменения, возникшие в результате дополнительного соглашения к договору (согласно ст.453 Гражданского кодекса РФ), должны отражаться в налоговом учете как корректировка налоговой базы текущего отчетного (налогового) периода в соответствии со ст.81 НК РФ.

В налоговой декларации по единому налогу (утв. Приказом МНС России от 21.11.2003 N БГ-3-22/647) на сумму аванса, подлежащую возврату в связи с изменениями условий договора, нужно уменьшить доходы того отчетного (налогового) периода, в котором сторонами произведены такие изменения. Пересчитывать налоговую базу по единому налогу и составлять уточненные декларации за прошлые отчетные (налоговые) периоды, по мнению налоговых органов, в данном случае не следует.

На практике бывают и такие ситуации, когда возврат аванса не связан с изменениями условий договора. Например: клиент перечислил «под реализацию» услуг 1 млн руб., а услуги были оказаны на сумму 900 тыс. руб. В таком случае «упрощенец» вынужден признать переплату в 100 тыс. руб. полученным авансом. По истечении определенного периода времени клиент (не меняя условий договора) просит вернуть ему излишне уплаченную сумму в размере 100 тыс. руб., так как в ближайшее время не предполагает пользоваться услугами «упрощенца».

В такой ситуации корректировку доходов для целей налогообложения (т.е. пересчет налоговых обязательств) организация должна произвести в том же порядке, как описано выше.

При возврате аванса в «упрощенке» у организации также возникает вопрос: а как следует отразить эту операцию в Книге учета доходов и расходов?

Следует отметить, что порядок ведения Книги учета доходов и расходов (Приказ МНС России от 28.10.2002 N БГ-3-22/606) не предусматривает возможности производить по графе 4 «Доходы» сторнировочные записи.

При этом Минфин России считает, что для исправления ошибок необходимо перечеркнуть неверное значение показателя, отраженное в Книге учета доходов и расходов, и вписать правильное значение. Исправление ошибок должно быть подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления.

Операции по авансам выданным

НДС с авансов выданных может быть принят к вычету. Это является правом лица, но оно не обязано этого делать. С платежей по внесенным средствам вычет возможен только в том случае, если товары, за которые перечислялись деньги, используется в налогооблагаемой деятельности.

Чтобы получить компенсацию, следует соблюдать некоторые условия. У лица должна быть счет-фактура, документ, подтверждающий перечисление тарифа, прописанное условие в договоре.

Если все условия соблюдаются, счет-фактура регистрируется в книге покупок, компенсация отражается в декларации. Как выглядит по НДС по авансам, выданным проводка – ДТ68 КТ60 (76).

Перечисленные предварительные суммы отражаются в строке 1230. В ней прописываются суммы оставшихся долгов покупателей с начислением НДС с аванса. Размеры этих долгов организация устанавливает самостоятельно, определяя вероятность из частичной или полной оплаты.

Согласно разъяснениям Минфина, при перечислении покупателем аванса поставщику, дебиторский долг отражается за исключением отчислений, которые подлежат к вычету или приняты к компенсации. Получается, в строке 1230, помимо долга с начислением сбора, сумма переводимых средств отражается за минусом отчислений.

В пассиве баланса, строке 1520, отображаются суммы остатков (кредитовые) с учетом отчислений. Это долги организации, которые она должна была заплатить в течение года, либо в процессе цикла производства.

При заполнении строки нужно учесть особенности указания средств полученных. Рекомендуется их отражать без учета налога. Так, строка будет содержать кредиторский долг с отчислениями и показателями за минусом сбора.

Можно сделать вывод, что налог отображается в активе в строках 1220 и 1230, а пассив – в строке 1520. В строки 1230 и 1520 долги по авансам входят за минусом платежа. Плательщик при этом имеет право не вычитать налог, но, возможно, потребуется представить объяснения этому действию.