- Инструкция по заполнению декларации

- Страница 1. Единая (упрощенная) налоговая декларация

- Страница 2. Сведения о физическом лице не являющемся ИП

- Приложение 2. Таблица кодов документов, подтверждающих личность налогоплательщика

- Как заполнить декларацию

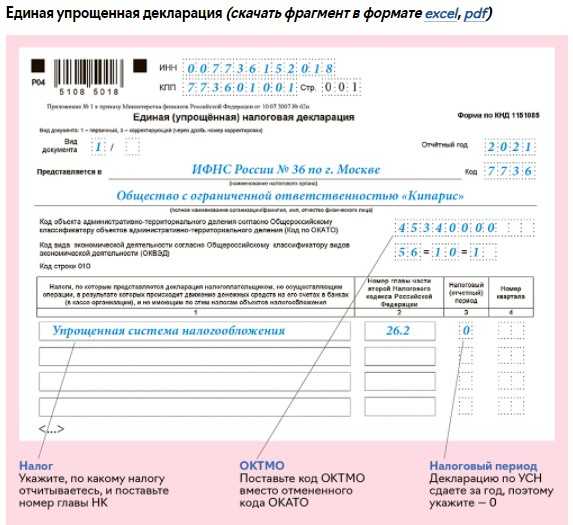

- Заполнение декларации при УСН «Доходы минус расходы»

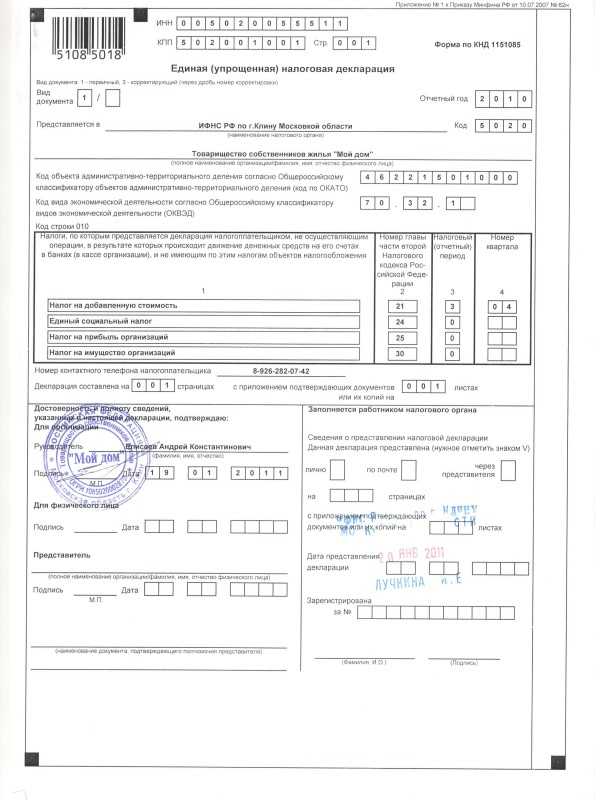

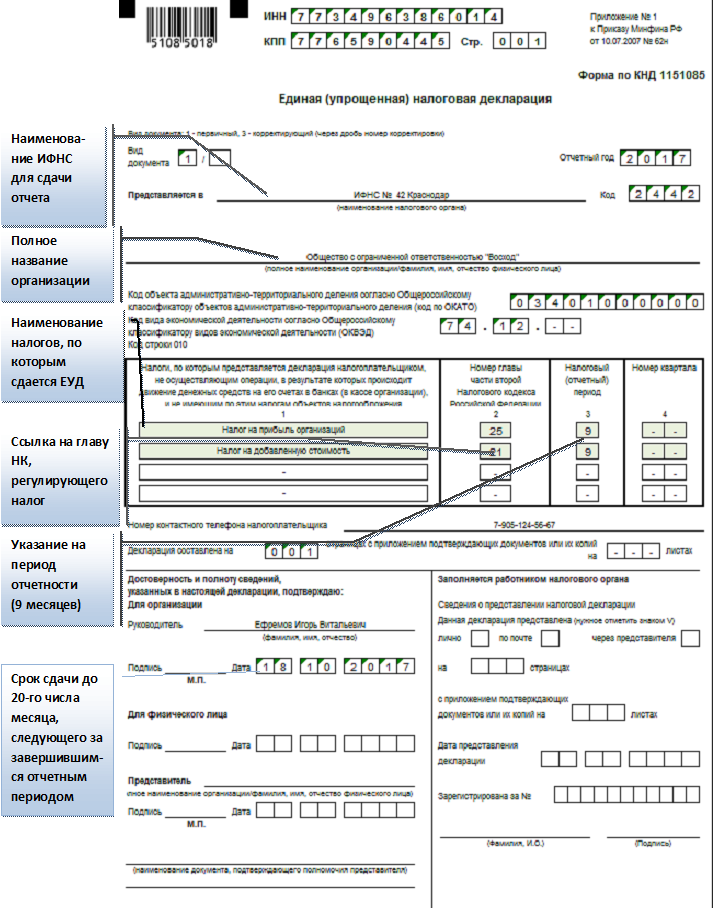

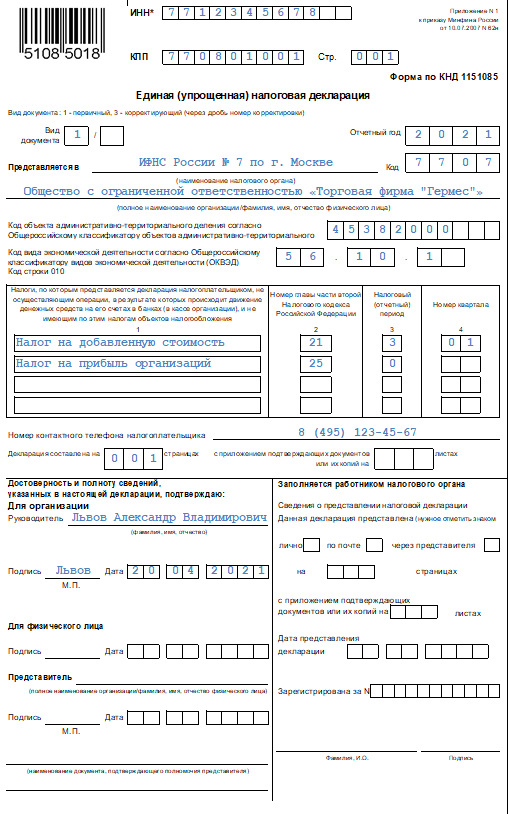

- Образец заполнения единой упрощенной налоговой декларации

- Титульный лист

- Второй лист

- Сроки подачи

- Способы подачи единой налоговой декларации

- Заполнение титульного листа

- Ответственность

- Условия подачи декларации

- Кто не может подавать единую декларацию

- Кто вправе подавать форму

- В каком случае нельзя подать единую декларацию?

- Сроки и способы подачи ЕУНД

- Как заполнить ЕУНД

- Общая инструкция составления нулевой декларации

Инструкция по заполнению декларации

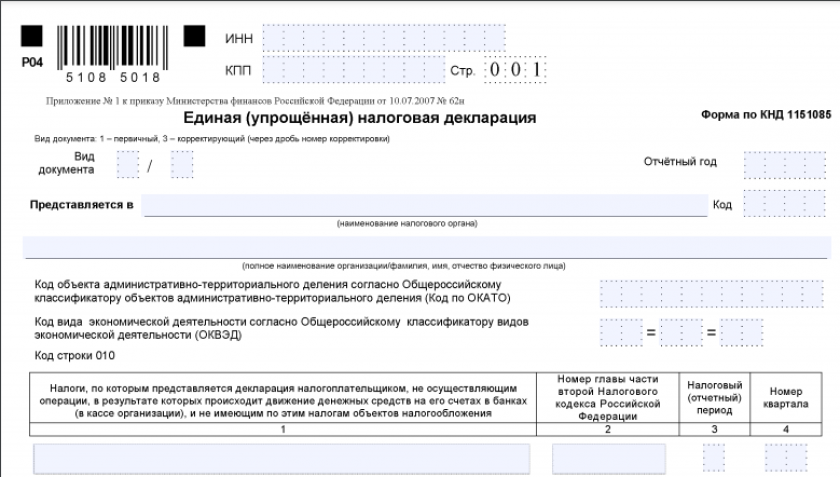

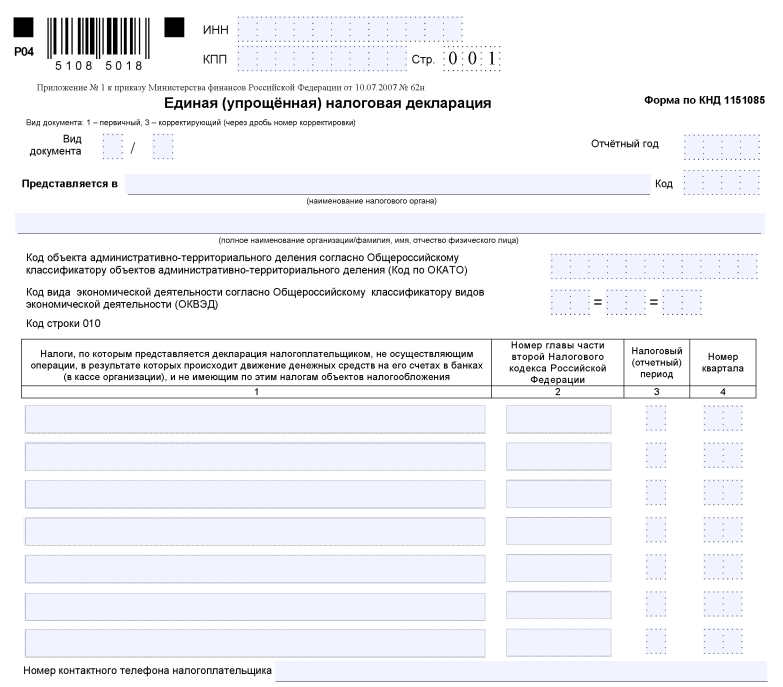

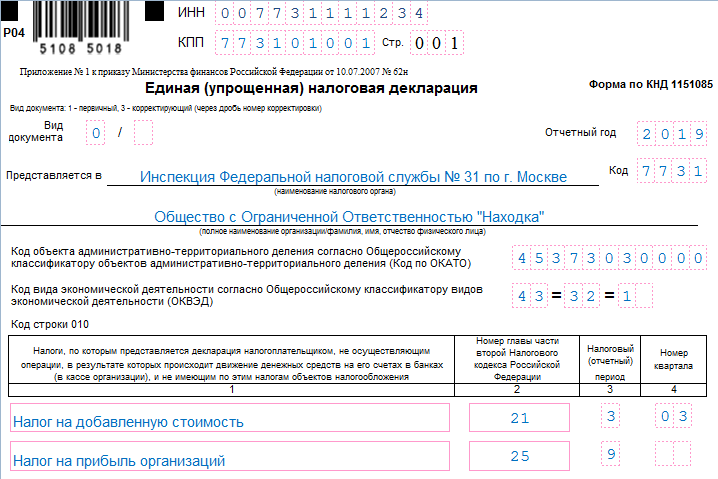

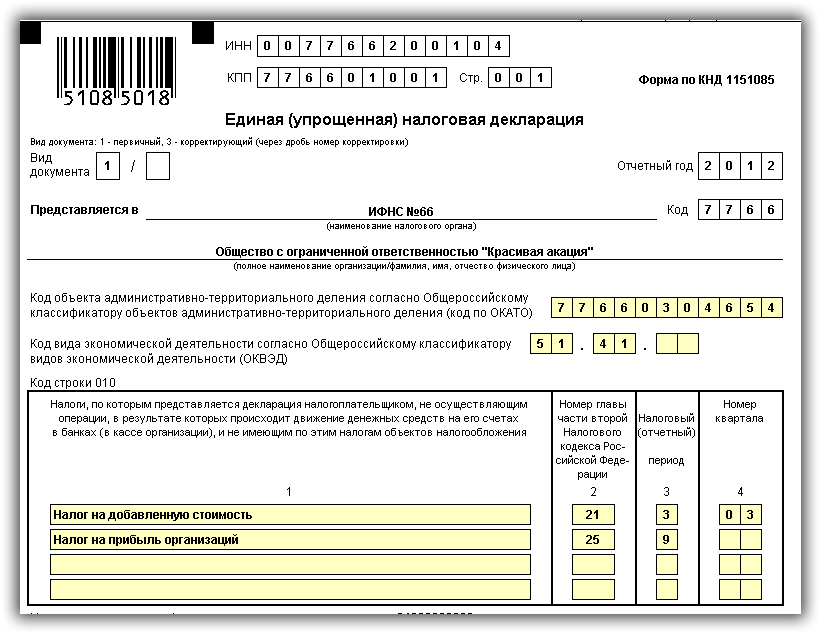

Страница 1. Единая (упрощенная) налоговая декларация

Поле «ИНН». ИП и организации указывают ИНН, в соответствии с полученным свидетельством о постановке на учет в налоговом органе. У организаций ИНН состоит из 10 цифр, поэтому при заполнении необходимо в 2-х последних ячейках поставить прочерки (например, «5004002010—»).

Поле «КПП». ИП поле КПП не заполняют. Организации указывают КПП, который был получен в ИФНС по месту нахождения организации.

Поле «Вид документа». Ставится: «1 / – » (если за налоговый период декларация сдается первый раз), «3 / 1» (если это первое исправление), «3 / 2» (если второе) и т.д.

Поле «Отчетный год». В этом поле указывается год, за который сдается декларация. При этом отчетный период непосредственно по каждому налогу указывается ниже.

Поле «Представляется в». Здесь указывается наименование вашей ИФНС. Узнать его можно при помощи этого сервиса.

Далее указывается полное наименование организации, а в случае подачи декларации физлицом (ИП) – его фамилия, имя, отчество (полностью, без сокращений, в соответствии с документом, удостоверяющим личность).

Поле «Код ОКАТО».

Обратите внимание, в этом поле необходимо указывать код по ОКТМО. Узнать код по ОКТМО вы можете при помощи этого сервиса. Поле «Код вида экономической деятельности по классификатору ОКВЭД»

В этом поле указывается код деятельности в соответствии с последним классификатором ОКВЭД. ИП и ООО могут найти свои коды деятельности в выписке из ЕГРИП (ЕГРЮЛ)

Поле «Код вида экономической деятельности по классификатору ОКВЭД». В этом поле указывается код деятельности в соответствии с последним классификатором ОКВЭД. ИП и ООО могут найти свои коды деятельности в выписке из ЕГРИП (ЕГРЮЛ).

Обратите внимание, при подаче декларации в 2021 году данный код нужно указывать в соответствии с новой редакцией ОКВЭД. Выполнить перевод кода из старой редакции в новую можно с помощью нашего сервиса по соответствию кодов ОКВЭД. Таблица налогов:

Таблица налогов:

Графы 1 и 2

Здесь необходимо построчно указать налоги, по которым сдается декларация. При этом налоги вписываются в очередности, соответствующей нумерации глав части второй НК РФ по этим налогам. Номер главы указывается в графе 2 (см. Приложение 1).

Графы 3 и 4

Если для налога, налоговым периодом является квартал, то в соответствующей ячейке графы 3 указывается значение – 3. При этом в графе 4 пишется номер квартала, за который подается декларация:

- I квартал – 01;

- II квартал – 02;

- III квартал – 03;

- IV квартал – 04.

Если для налога налоговым периодом является календарный год, а отчетными периодами признаются квартал, полугодие и девять месяцев, то в соответствующей ячейке графы 3 указывается значение налогового (отчетного) периода:

- квартал – 3;

- полугодие – 6;

- 9 месяцев – 9;

- год – 0;

в графе 4 в этом случае ставится прочерк.

Остальные поля первой страницы:

Поле «Номер контактного телефона налогоплательщика». Указывается в любом формате (например, «+74950001122»).

Поле «Декларация составлена на страницах». Здесь указывается количество страниц, из которых состоит декларация (обычно «001»).

Поле «c приложением подтверждающих документов или их копий». Здесь ставится количество листов у документов, которые прилагаются к декларации (например, доверенность представителя). Если таких документов нет, то поставьте прочерки.

Блок «Доверенность и полноту сведений, указанных в настоящей декларации подтверждаю»:

- если декларацию сдает организация, то необходимо указать ФИО руководителя, поставить подпись, печать организации и дату подписания декларации;

- если декларацию сдает физлицо (ИП) – необходимо поставить только подпись и дату подписания декларации;

- если декларацию сдает представитель, дополнительно необходимо указать наименование документа, подтверждающего его полномочия (копия этого документа прилагается к декларации).

Страница 2. Сведения о физическом лице не являющемся ИП

Физические лица (не ИП) которые по каким-либо причинам не хотят указывать в декларации свой ИНН, обязаны заполнить вторую страницу и отразить в ней свои персональные данные.

При заполнении второй страницы трудности обычно возникают только с полем «Код документа подтверждающего личность». Все коды документов перечислены в Приложении 2.

Приложение 2. Таблица кодов документов, подтверждающих личность налогоплательщика

| Код документа | Наименование документа |

|---|---|

| 10 | Паспорт иностранного гражданина |

| 12 | Вид на жительство в РФ |

| 14 | Временное удостоверение личности гражданина РФ |

| 21 | Паспорт гражданина РФ |

| 03 | Свидетельство о рождении (для лиц, не достигших 14 лет) |

| 23 | Свидетельство о рождении иностранного гражданина |

Как заполнить декларацию

Правила заполнения документа довольно просты и сложностей при ее заполнении не должно возникнуть. При заполнении декларации нужно помнить несколько моментов:

- разрешается заполнение бланка, как от руки, так и в печатном виде;

- паста для письма либо синяя, либо черная;

- не должно быть исправлений, зачеркиваний, следов корректора и пр.;

- бланк состоит всего лишь из двух страниц;

- на первой странице заполняют только компании, предприниматели;

- обе страницы нужно заполнять только физическим лицам, но которые не состоят в статусе предпринимателя и не имеют своего налогового номера в базе.

На первой странице документа отображается информация об ИНН, КПП, налоговый код, название предприятия или ФИО предпринимателя, и т. д. Кроме стандартных реквизитов нужно еще заполнить табличную форму, в которую нужно примереть имеющиеся объекты налогообложения. Также в таблице, напротив объекта налогообложения проставляется ссылка на номер главы в НК РФ, которая регламентирует данный вид сбора.

Код периода обозначается в зависимости от случая:

- квартальный период отображается как «3»;

- если отчетность предоставляется поквартально в течение года, тогда к «3» добавляется через прочерк «3» — первый квартал, «6» — полугодие, «9» — девять мес., «0» — год.

- номер отчетного квартала нумеруется как «001», «002», «003».

Отчетность должна быть подписана физическим лицом, либо если документ идет от организации, то заверяется он руководителем или его доверенным лицом.

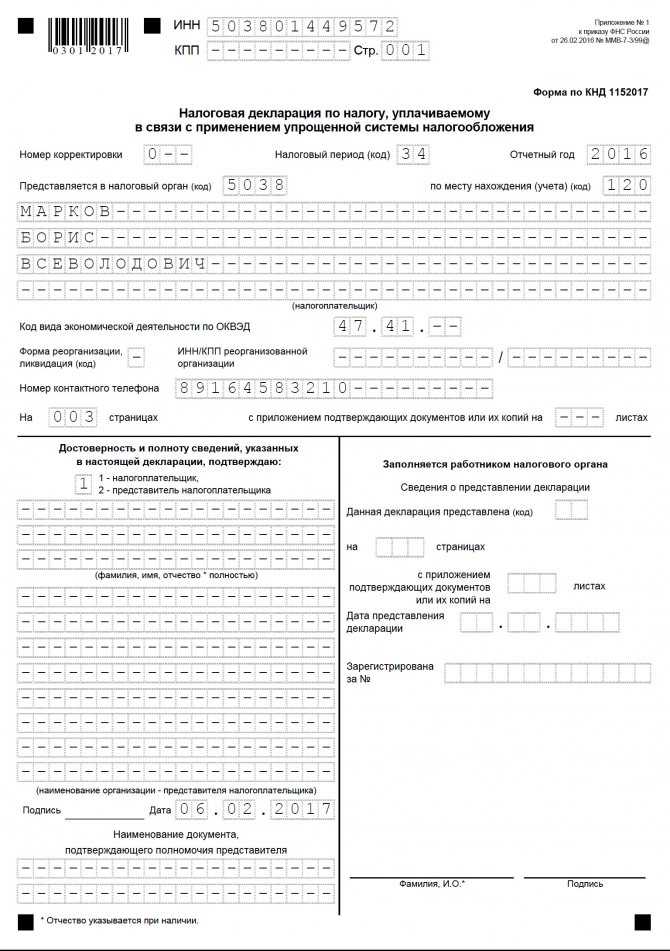

Заполнение декларации при УСН «Доходы минус расходы»

Общие требования к титульному листу ничем не отличаются от тех, что были изучены в предыдущей части статьи, поэтому перейдем сразу к занесению данных в раздел 2.2:

- Вначале надо с применением методики нарастающего итога вписать последовательно в строки 210 -213 доходы, полученные в результате хозяйственной деятельности за отчетный период.

- По той же технологии в стр. от 220 до 223 записывают расходы.

- В стр. 230 указывают величину убытка, если он был в отчетных документах прошлых периодов. Ее можно будет использовать в дальнейшем для уменьшения налоговых выплат. Но следует помнить, что доходы, отмеченные в этой декларации должны быть больше расходов (учитываются итоговые значения).

- Строки от 240 по 243 предназначены для занесения налоговой базы. Эти величины вычисляют по простой формуле: «доходы минус расходы». Разумеется, берут числа из соответствующих статей, 210-220, 211-221 и так далее. Если любое из действий дает отрицательный результат, то в этой строке ставят прочерки, а итог без знака «минус» переносят в стр. от 250 по 253.

- В позициях 260-263 указывают величину налоговой ставки. В нашем случае, это 15%. Надо уточнить при возникновении сомнений данную норму. Дело в том, что в соответствии с действующим законодательством региональные субъекты России имеют право устанавливать такой налог в границах 5 – 15%.

- Для заполнения следующих позиций (стр. от 270 по 273) применяют формулу: данные из строки 240 х данные из строки 260/ 100. Итоговая величина будет равна сумме налога за соответствующий квартал. Ее используют для определения авансовых платежей.

- В 280-й строке указывают значение вычислений по формуле: данные из стр.213 х 1/100 = минимальный (1%) налог. Эту позицию заполняют в любом случае, даже тогда, когда обязательства по данным выплатам государству отсутствуют.

После оформления раздела 2.2 переходят к 1.2. В нем приводят данные, которые позволят рассчитать налоговые платежи (итоговые и авансовые) при использовании УСН «Доходы минус расходы».

Вначале отметим особенности, которые надо учитывать при заполнении строк с кодами ОКТМО. Из всех этих позиций обязательно вписывают данные в позицию 010. Если не было изменений места жительства индивидуального предпринимателя, а организация сохранила прежний юридический адрес, то в строках 030, 060, 090 допустимо поставить прочерки. Как и в других блоках декларации, здесь тоже нельзя оставлять пустые ячейки. Некоторые кодировки этого типа могут состоять из восьми символов. В таком случае свободные три позиции в строке заполняют прочерками.

Из 270-й строки берут данные по сумме вычисленной величины налогов за первый квартал отчетного периода. Их заносят в стр. 020 раздела 1.2.

В строках 050, 080, 110 указывают данные из предыдущих пунктов, 040, 070 и 100 соответственно. Если значение – отрицательная величина, вписывают прочерки.

В следующей таблице приведены алгоритмы расчета для других позиций данного раздела 1.2. Для упрощения понимания схемы работы, используются только цифры в столбце «Формулы». Они обозначают данные в соответствующих строках:

Номер строкиФормулыДействия при получении разных результатов040271-020Не нулевой результат заносят в строку. Если получилось отрицательное значение, его без «минуса» указывают в стр. 050, а в этой – ставят прочерки.070272-020-040+050Не нулевой результат заносят в строку. Если получилось отрицательное значение, его без «минуса» указывают в стр. 080, а в этой – ставят прочерки.100273-020-040+050-070+080Не нулевой результат заносят в строку. Если получилось отрицательное значение, его без «минуса» указывают в стр. 110, а в этой – ставят прочерки.120280-020-040+050-070+080 Эта позиция рассчитывается в том случае, когда число в стр. 280 получилось больше, чем в стр. 273. Не нулевой результат заносят в строку. Если получилось отрицательное значение, его без «минуса» указывают в стр. 110, а в этой – ставят прочерки. Последний вариант означает, что возникла ситуация, допускающая вычет авансовых платежей при определении реальной величины налога (минимального). Для реализации такого решения понадобится сделать заявление в территориальную налоговую инспекцию. Понадобится дополнить его письменными подтверждениями факта выполненных платежей.

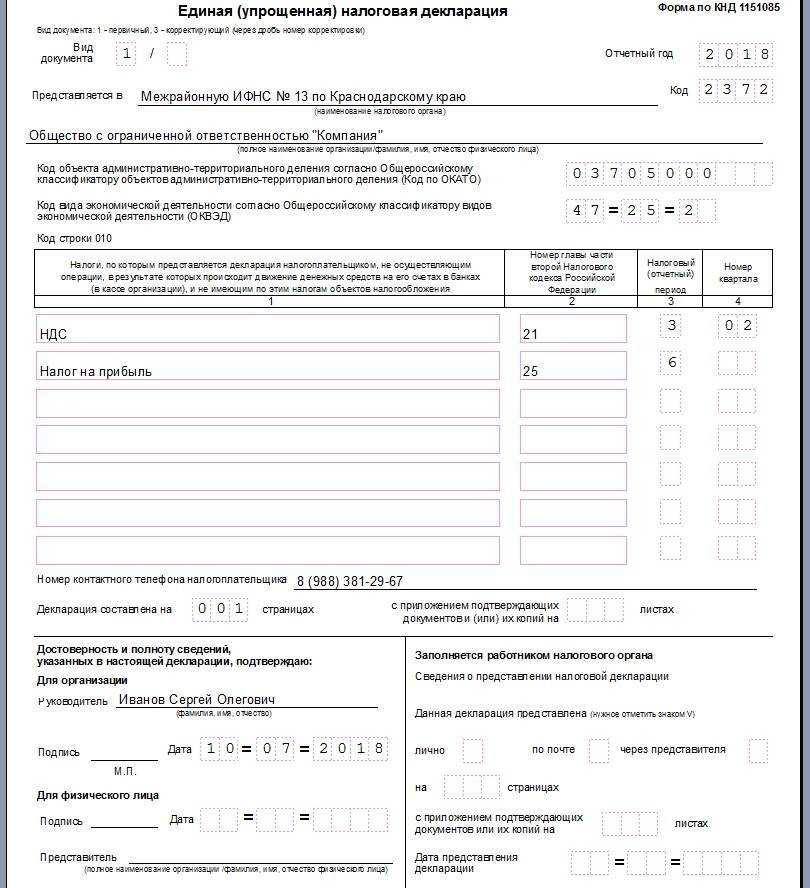

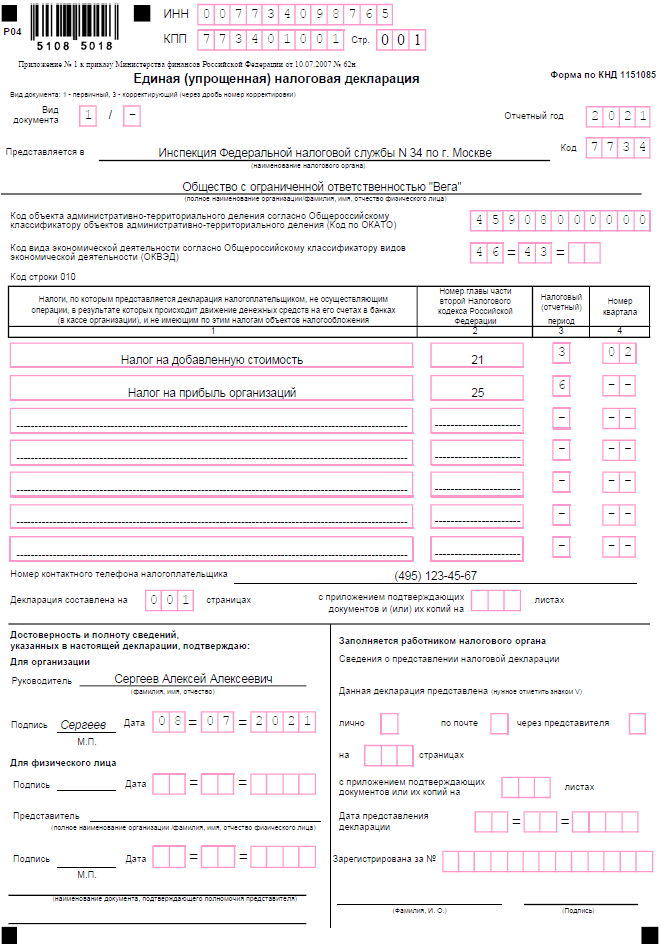

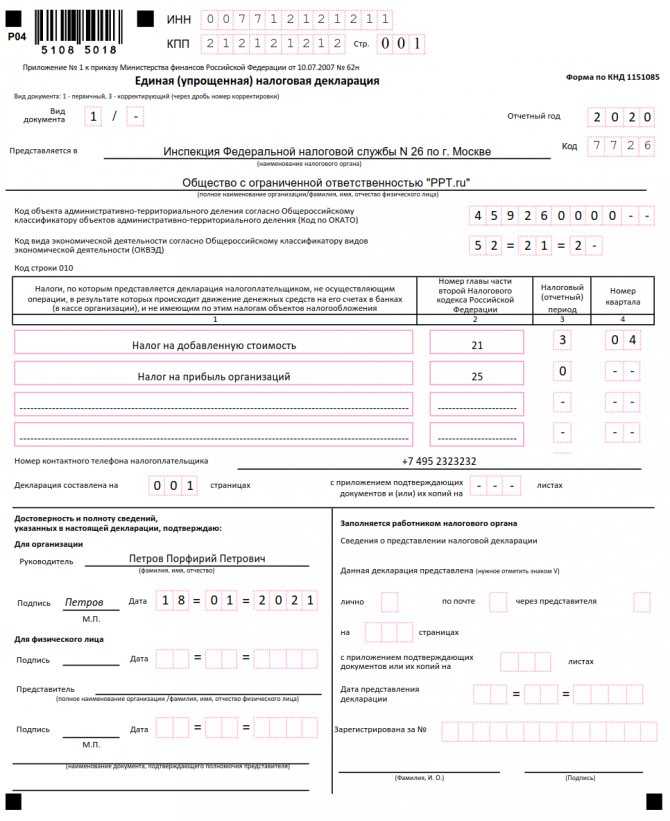

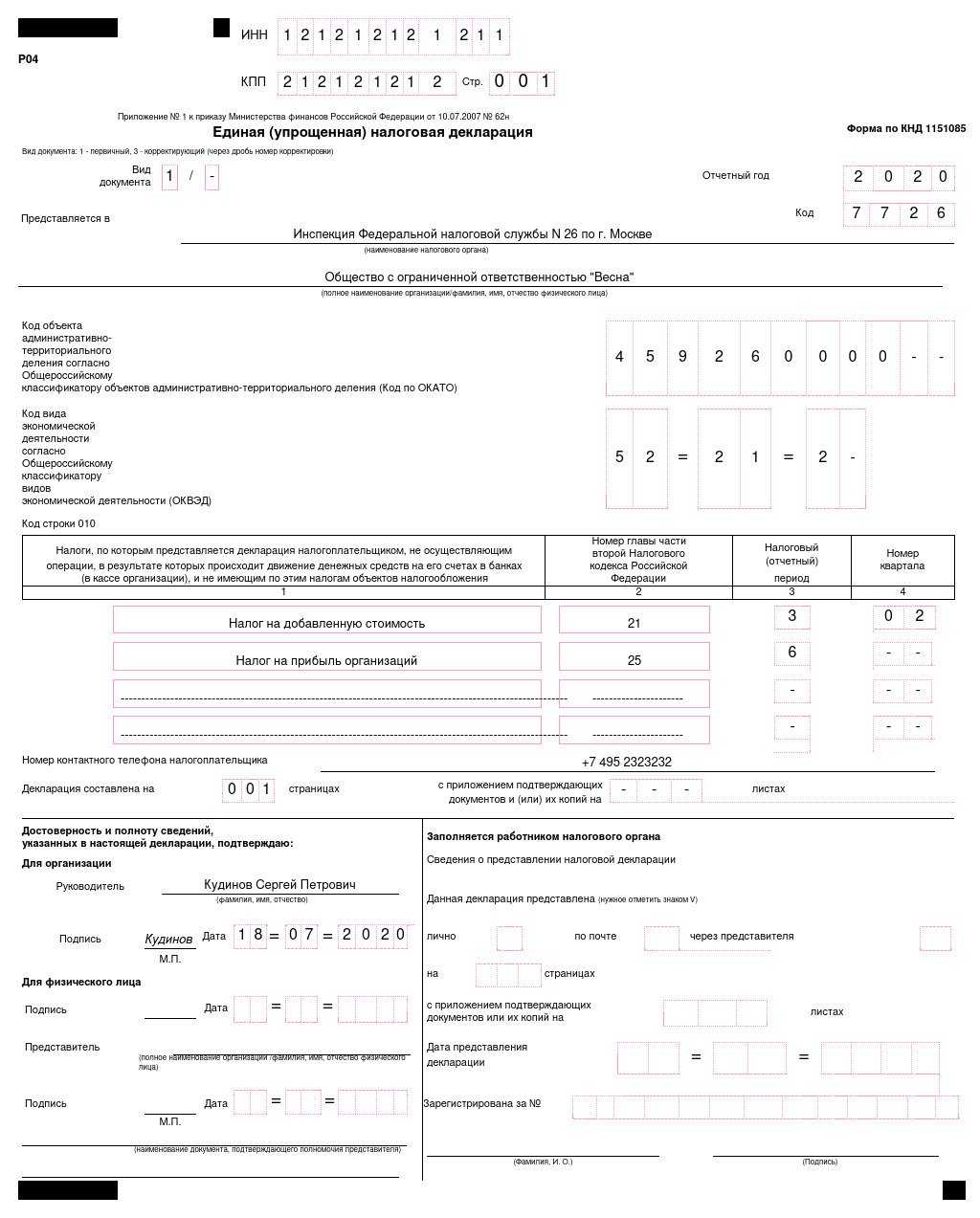

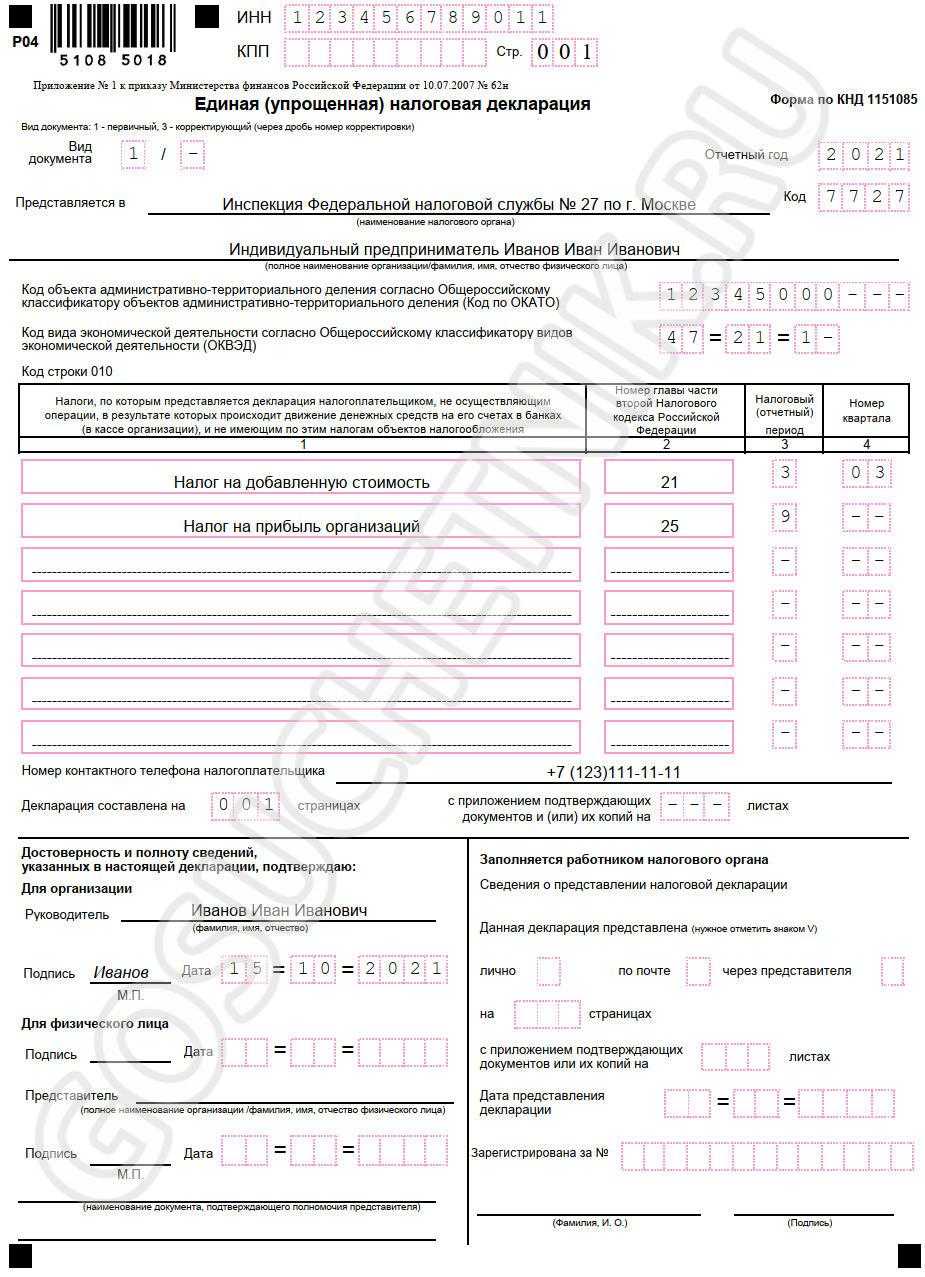

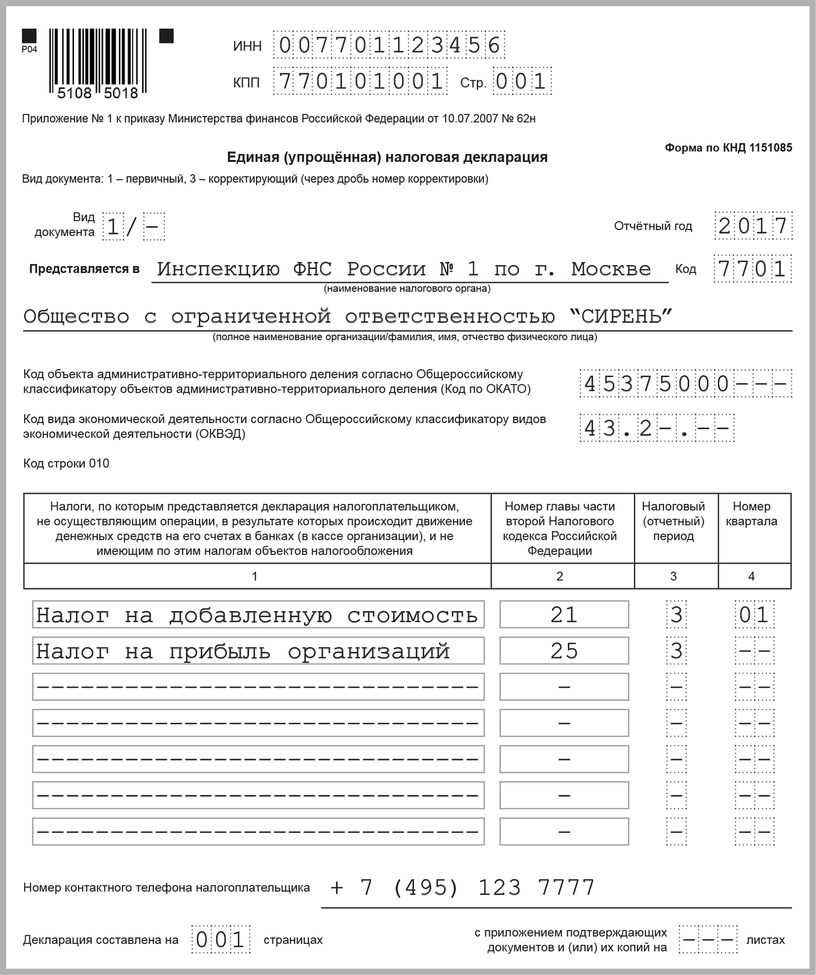

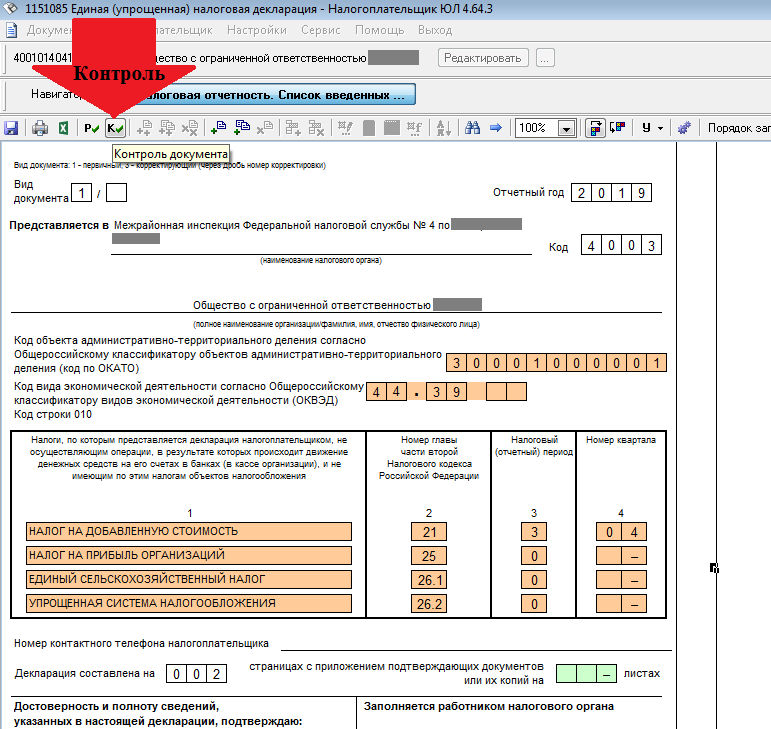

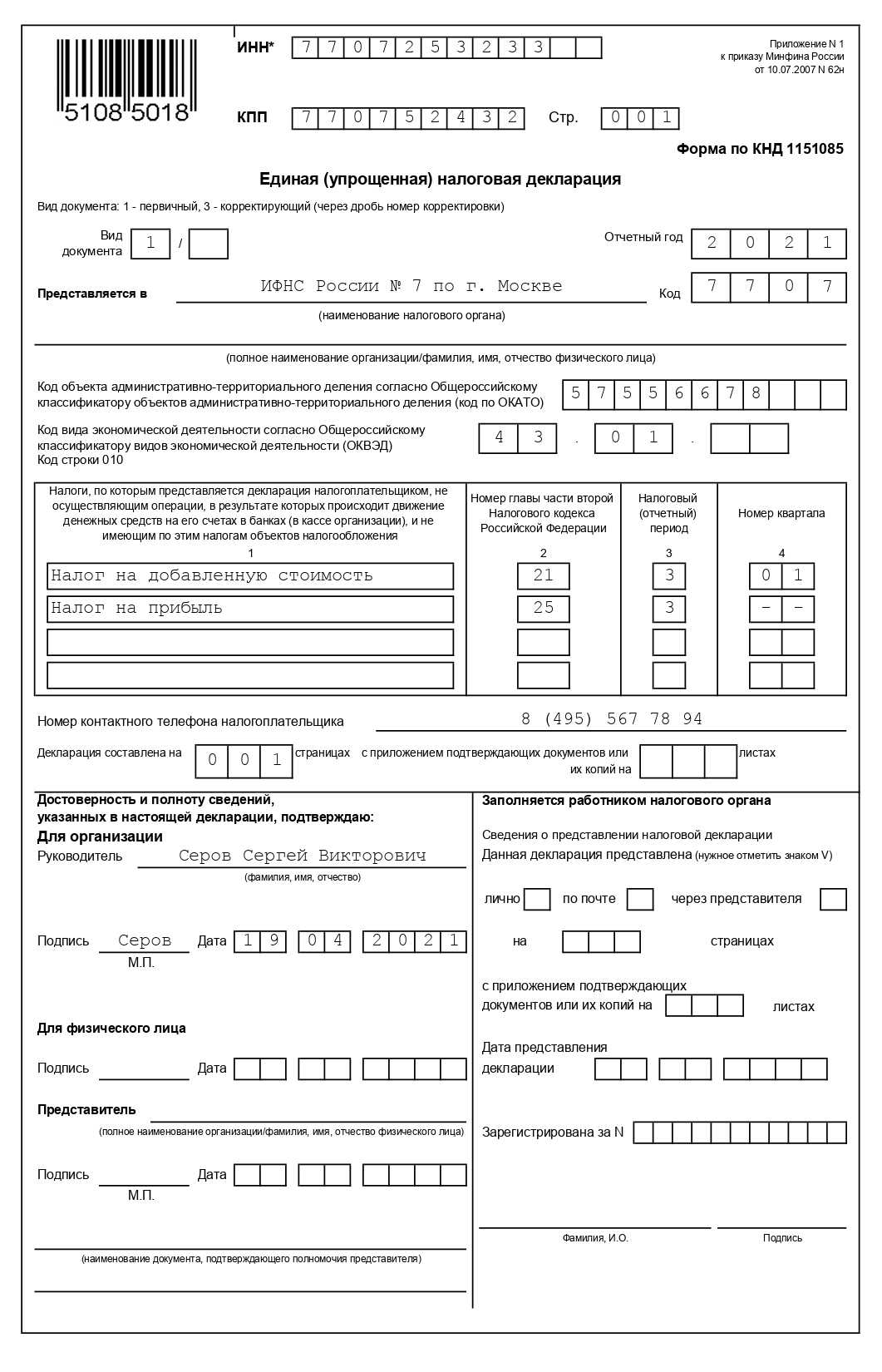

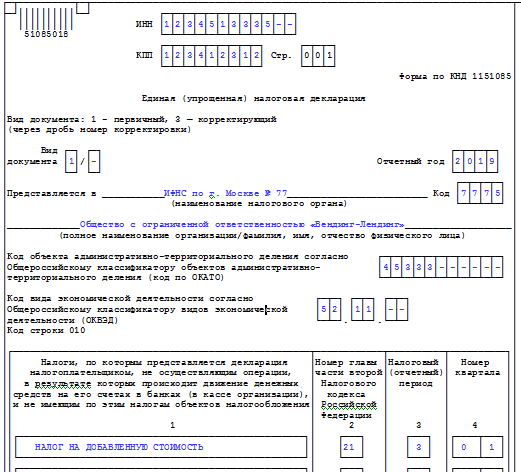

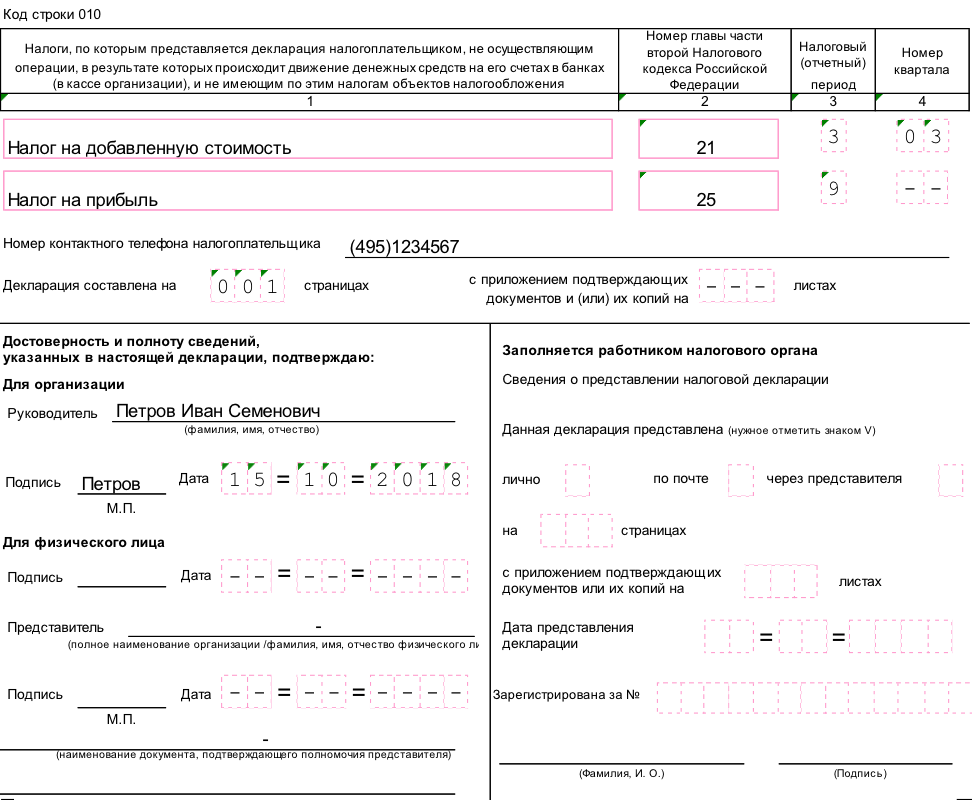

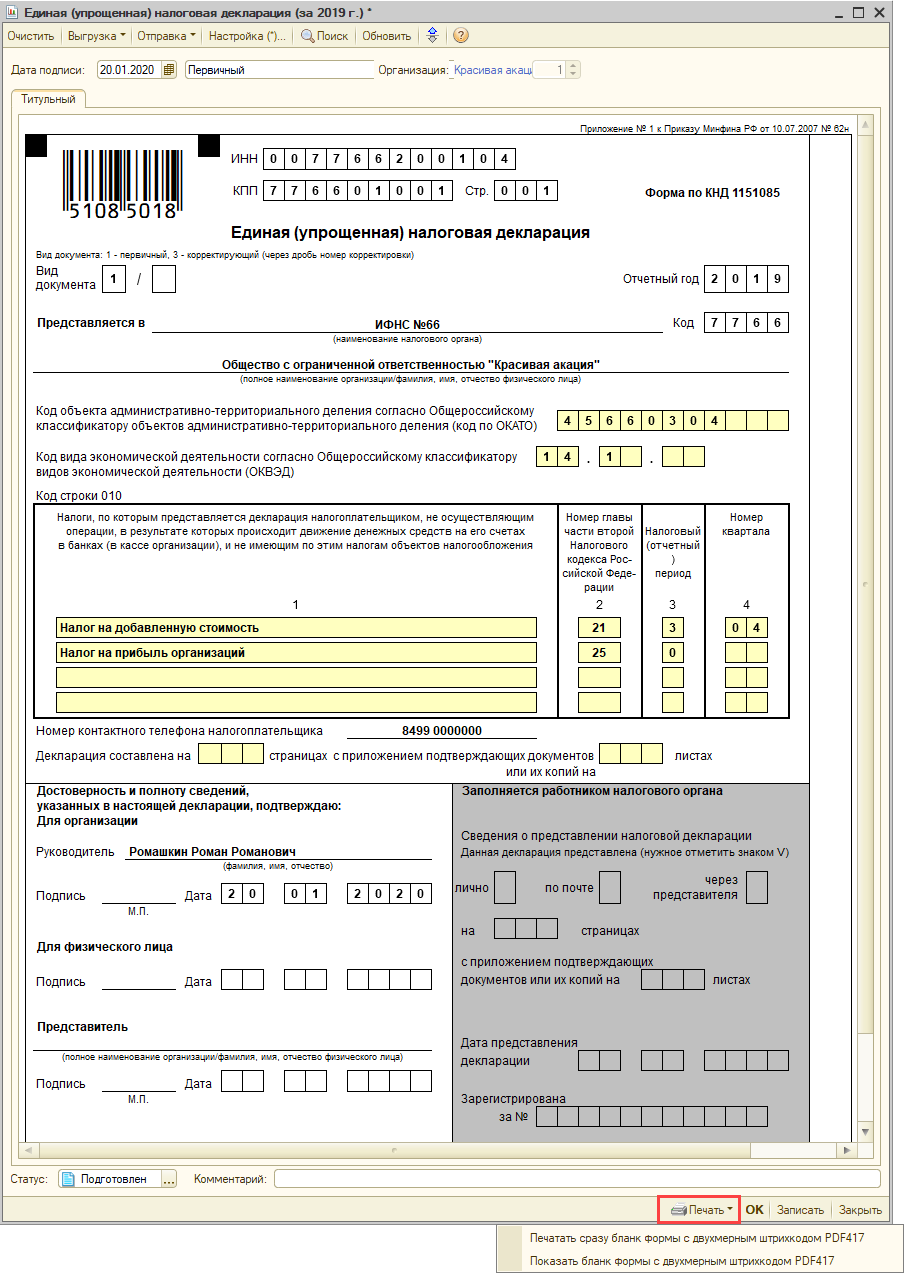

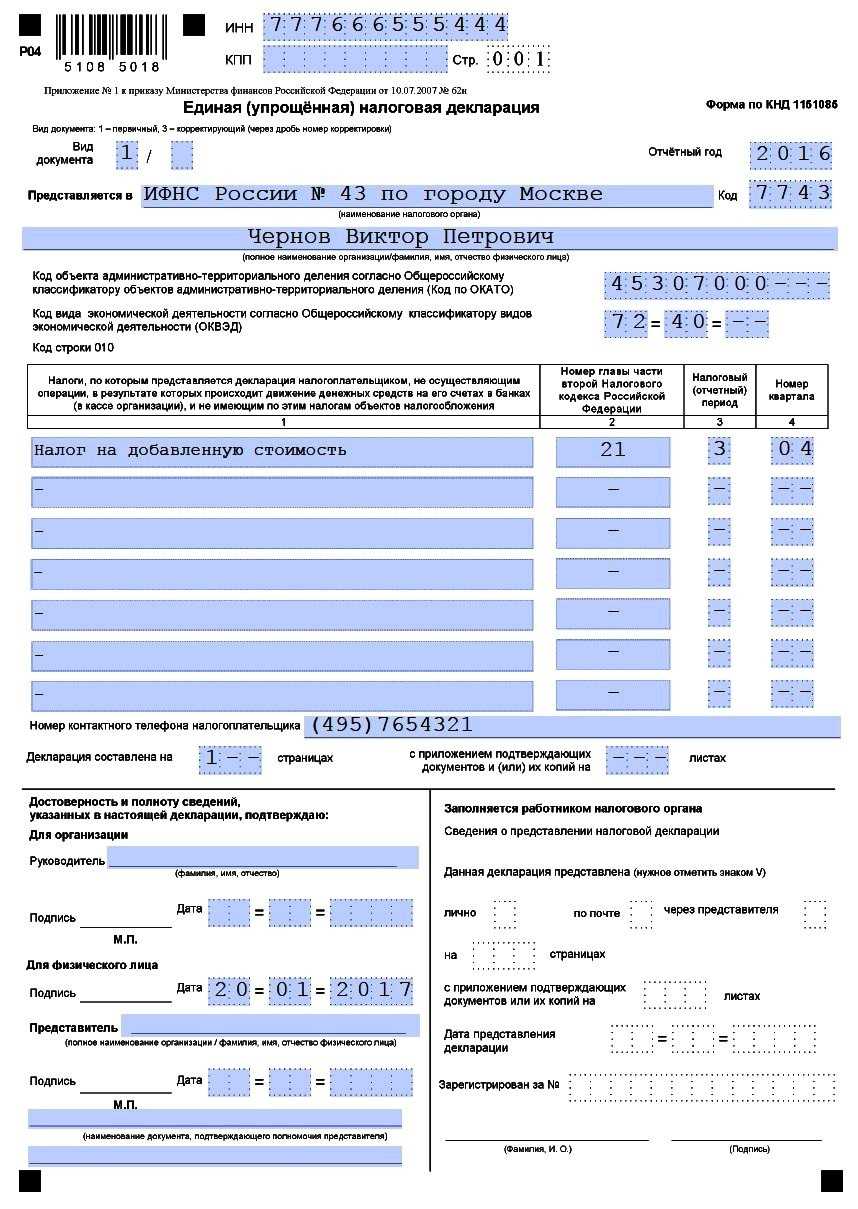

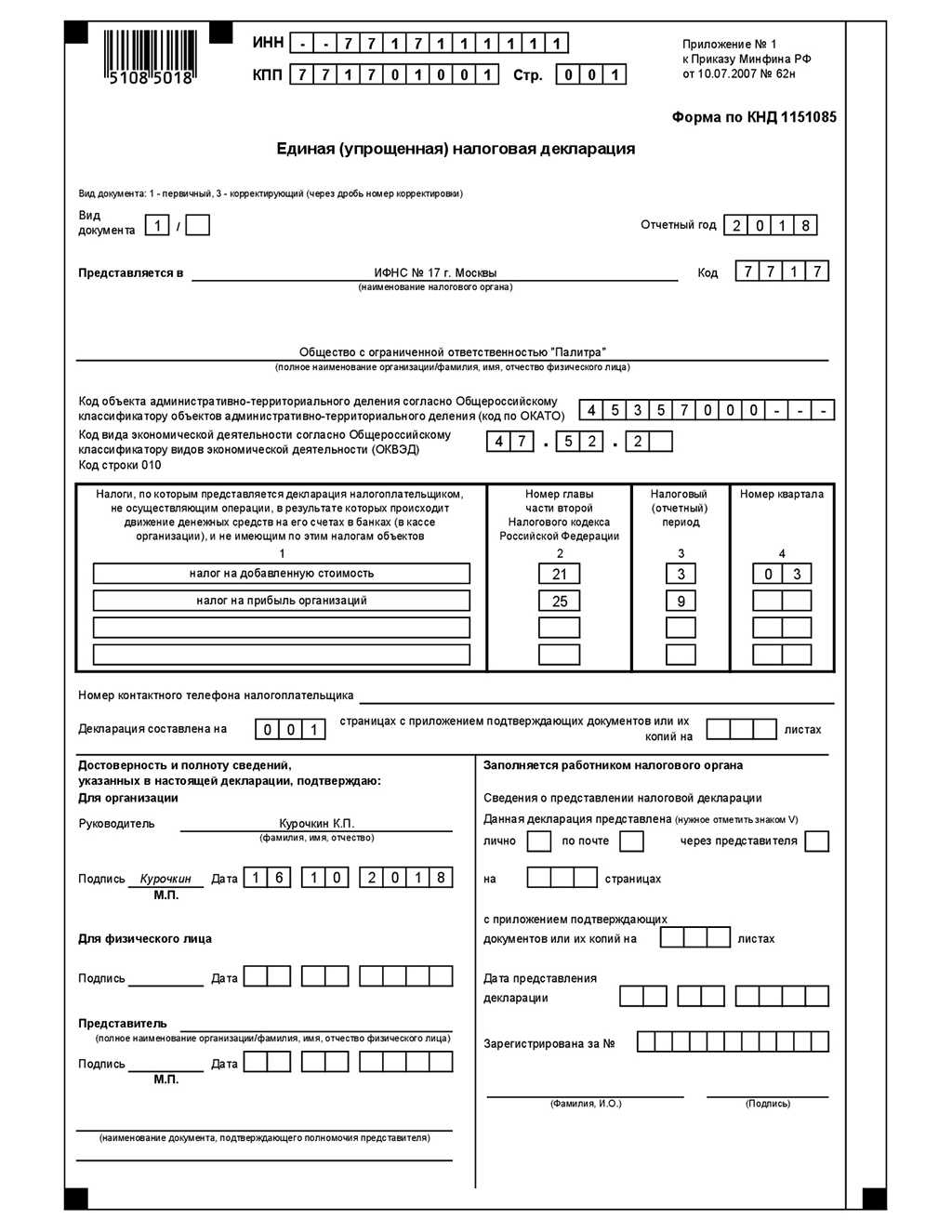

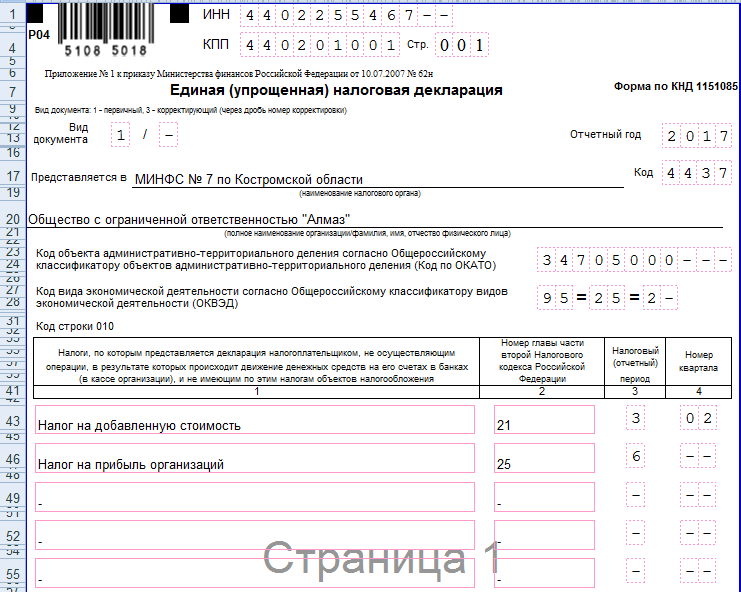

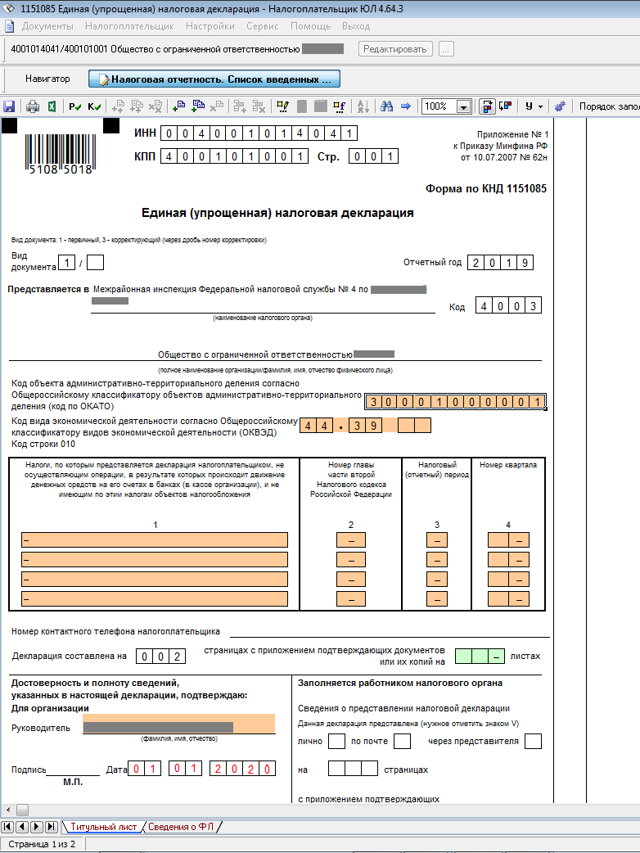

Образец заполнения единой упрощенной налоговой декларации

В декларацию входят два листа. При этом второй заполняется не всеми видами налогоплательщиков.

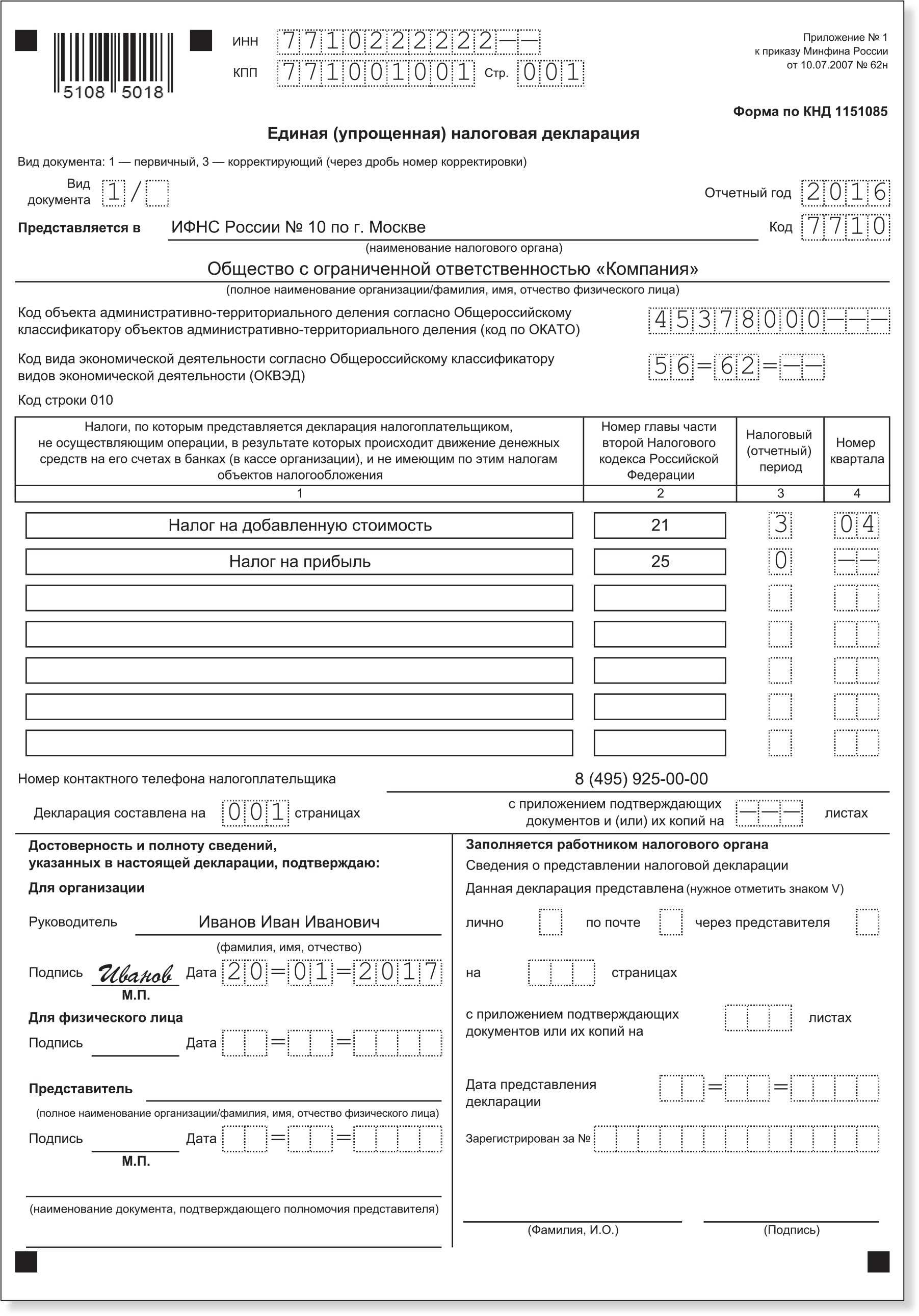

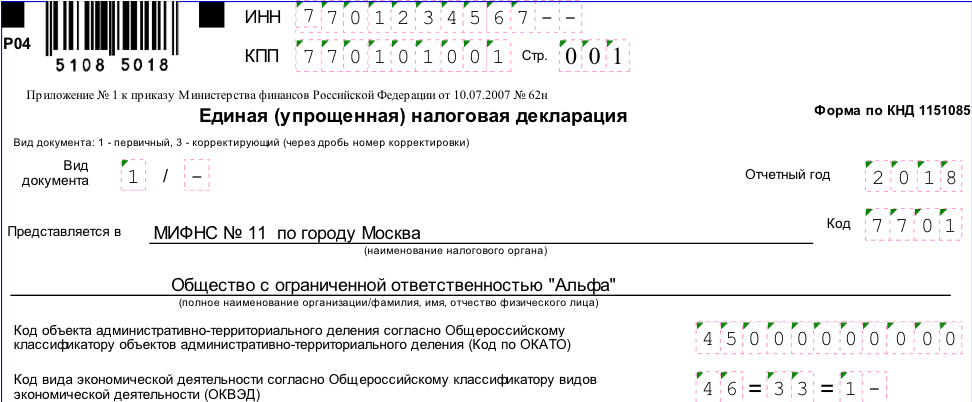

Титульный лист

Первым листом отчета является титульный. Начинать заносить в него данные необходимо с указания ИНН компании либо предпринимателя. Для этих целей предназначена графа с 12 полями. В том случае, когда отчет заполняется по организации, у которой ИНН состоит из 10 символов, в первые две клетки нужно записать нули.

Поле КПП заполняют данными только компании. Предпринимателю его нужно оставить пустым, без прочеркивания либо заполнения нулями.

С правой части находится поле, куда записывается номер страницы.

После наименования формы идут два поля, в которые заносится код сдаваемого документа:

- В первую клетку можно занести «1», если документ сдается впервые в этом периоде. Тогда во второй клетке следует ставить «0».

- Ставим «3» – если это корректирующий отчет. Во втором случае также необходимо использовать вторую клетку, где записывается номер корректировки.

Важно! Если была подана упрощенная декларация, а потом выяснилось, что одно из условий не соблюдается, то подавать уточненные формы необходимо уже по каждому из проставленных в бланке налогов. При этом статус у них также будет «Корректирущий»

Далее, рядом с типом отчета, проставляется год, за который он подается.

После этого словами указывается наименование ФНС, куда направляется отчетность, и ее код из 4-х символов.

На следующей строке записывается полное название фирмы, согласно учредительных документов, либо Ф.И.О. предпринимателя. Далее следует поле для указания территориального кода ОКАТО.

Внимание! Поскольку произошла смена ОКАТО на ОКТМО, а форма данной декларации за это время не изменялась, то в это поле необходимо записывать именно код ОКТМО. Оставшиеся клетки нужно просто оставить пустыми.

На следующую строку заносится главный код деятельности по справочнику ОКВЭД. Все клетки, которые остались пустыми, необходимо прочеркнуть.

Вам будет интересно:

Форма 6-НДФЛ: сроки сдачи, инструкция по заполнению

После этого в документе находится таблица, в которую нужно внести необходимые налоги.

Важно! Делать записи в таблице необходимо в том порядке, как идут главы этих налогов в НК РФ!

В 1-й столбец заносится наименование налога. Во 2-м столбце записывается номер главы из НК, который соответствует данному налогу.

А вот заполнение 3-го и 4-го столбца имеет свои особенности:

- Если по данному налогу нужно отчитываться один раз в квартал, то в столбец 3 записывается «3», а в столбце 4 указывается порядковый номер квартала – от 01 до 04;

- Если у отчета налоговым периодом считается год, тогда в столбец 3 необходимо внести – «3» – если отчет за первый квартал, «6» – если за полугодие, «9» – если за 9 месяцев и «0» – если за год. В графе 4 нужно каждый раз ставить прочерки.

Если в таблице остаются незаполненные строки, их все необходимо прочеркнуть. С другой стороны, если у хозяйствующего субъекта возникает необходимость отчитаться более чем по 4 налогам, то в документ можно добавить еще один титульный лист и пронумеровать его как 002.

После таблицы записывается контактный телефон.

Ниже указывается из скольки страниц состоит отчет, а также количество листов с приложениями. Последнее необходимо заполнять в том случае, если отчет сдает представитель по доверенности — ее нужно прикладывать к бланку.

Затем документ разделяется на две части, и заносить данные необходимо только в левую.

Здесь делает отметку лицо, которое сдает отчет в налоговую:

- Руководитель компании указывается свою Ф.И.О., ставит подпись, дату сдачи и при наличии — печать;

- Если бланк сдает предприниматель, он просто расписывается и ставит дату подачи;

- Когда отчитывается доверенный представитель, нужно указать его Ф.И.О., дату отправки и поставить подпись. На следующей строке указываются реквизиты доверенности, выданной ему. Необходимо помнить, что для организации достаточно составить доверенность на фирменном бланке, в то время как предприниматель заверяет ее у нотариуса.

Второй лист

Этот лист заполняется тогда, когда субъект не является предпринимателем и не имеет код ИНН. Информация сюда вносится в соответствии с документом, который устанавливает личность.

Здесь записываются:

- Полностью Ф.И.О.;

- День рождения;

- Код страны, гражданство которой имеется (для России — 643);

- Какой документ подтверждает личность – «03» – свидетельство о рождении, «10» – иностранный паспорт, «21» – российский паспорт и т. д.

- Сведения о документе, подтверждающем личность;

- Полный адрес проживания, с указанием почтового индекса, кода региона и т. д.

Лист должен подписать гражданин, либо действующий от его имени представитель. Здесь де проставляется дата заполнения.

Сроки подачи

Упрощенная декларация сдается в те же сроки, что и стандартные отчетности. Отчетный период устанавливается ОСНО или другой системой налогообложения. Стандартный срок сдачи – в течение 20 суток с момента окончания отчетного периода, который может быть рассчитан за квартал, год, 6 и 9 месяцев.

В определенный случаях отчетность подается только за календарный год, в частности при работе по УСН или подаче отчетности по годовому доходу.

При сдаче декларации ежеквартально законодательством РФ предусмотрены такие даты:

| 1 квартал | Не позднее 20 апреля |

| 2 квартал | Не позднее 20 июля |

| 3 квартал | Не позднее 20 октября |

| 4 квартал | Не позднее 20 января |

Если последний день сдачи отчетности является выходным или праздничным днем, то срок продлевается до первого рабочего дня, следующего за выходными.

На практике полное отсутствие доходов и финансовых операций для ИП или организаций встречается не так часто. Поэтому нулевую отчетность по ЕУД могут сдавать не все налогоплательщики, а только те, у кого достаточно оснований для использования такой формы.

Несмотря на это, форма ЕУД удобна для вновь открывшихся компаний, которые не успели начать предпринимательскую деятельность, а отчитываться по уплаченным или неуплаченным налогам обязаны в любом случае.

Способы подачи единой налоговой декларации

После заполнения декларации ее можно отправить в налоговый орган одним из следующих способов:

- При личной явке в руки инспектору — декларация заполняется от руки на бланке, либо на компьютере, а потом распечатывается, и сдается инспектору в руки. При этом необходимо при себе иметь два бланка — один остается в госоргане, а второй с отметкой о получении возвращают представителю субъекта. Отчет может сдавать не только лично руководитель или ИП, но и их представители. Для этого необходимо иметь доверенность.

- Почтовой службой — декларация запаковывается в конверт и отправляется заказным письмом с описанным вложением. Квитанция почты и вторая копия описи остаются у субъекта бизнеса как подтверждение факта отправки.

- При помощи сети интернет — отчет заполняется в специальной программе либо сервисе, после чего отправляется в госорган электронно. Для этой операции нужно иметь ЭЦП, а также подписанный договор на услуги со спецоператором.

Внимание: сдавать в электронном формате в обязательном порядке должны субъекты бизнеса, у которых нанято от 100 работников и выше

Заполнение титульного листа

Заполнение первого листа должно предусматривать следующее:

- если декларация подается налогоплательщиком впервые, то в самой первой графе необходимо поставить цифру «1», а следующую графу оставить пустой;

- если подается в налоговый орган документация, которая ранее поддавалась корректировке, то в соответствующей графе проставляется цифра «3», а также номер, присвоенный корректировке;

- отмечается, за какой период предоставляется отчетная декларация;

- указывается полное название государственной организации, в которую перенаправляются данные и индивидуальный код;

- прописывается название без сокращений той компании, которая подает документацию или инициалы и регистрационные документы, если подающим является ИП;

- прописывается в соответствующей графе кодовое значение ОКТМО. Вводятся цифры с начала поля, если останутся ячейки пустыми, в них следует приписать цифру «0»;

- в специально отведенной графе нужно вписать код, который прописан в документации, полученной при регистрации, он должен состоять из четырех цифр.

Следующий этап предусматривает введение данных относительно нулевых доходов:

- указывается наименование государственного налога;

- прописывается та глава, которая соответствует выбранному налогу;

- вносится информация об отчетном периоде, за который подается декларация;

- предоставляется информация относительно контактного номера налогоплательщика, прописывается, сколько декларация содержит заполненных страниц, имеются ли дополнительные документы, которые сдаются вместе с ней.

Специальная графа, которая предназначается для сотрудника налоговой службы, не должна быть заполнена.

Ответственность

В законодательстве устанавливаются различные санкции для субъектов, нарушивших сроки сдачи налоговой декларации. При несвоевременном предоставлении отчетности индивидуальному предпринимателю может быть вменен штраф в 1 тыс. рублей — в случае если обязательные отчисления были совершены в бюджет. Если налог уплачен не был, то дополнительно начисляется пеня в размере 5% от суммы задолженности, но не менее 1 тыс. р. Следует также отметить, что если предприниматель не имел права предоставлять упрощенную декларацию, но сдал ее, ему грозит штраф по непредоставленным отчетностям относительно тех налогов, по которым он должен был отчитаться.

Условия подачи декларации

Право подавать единую упрощенную декларацию предусмотрено статьей 23 и статьей 80 Налогового кодекса. Подают эту форму плательщики одного или нескольких налогов, у которых в отчетном периоде:

- Не было объектов налогообложения.

- Не было движения по расчетным счетам и кассе.

Нужно отличать единую упрощенную декларацию от декларации по налогу в связи с применением упрощенной системы налогообложения. Кроме названия, между ними нет ничего похожего.

Кто не может подавать единую декларацию

Указанные выше условия являются необходимыми, но не достаточным для подачи единой упрощенной декларации. Кроме них, существуют и другие.

В частности, возможность подать эту декларацию зависит от применяемого субъектом режима налогообложения. Так, если компания или предприниматель применяет ЕНВД, то подавать такую декларацию нельзя, ведь на этой системе не может быть «нулевой» отчетности.

Не смогут подать рассматриваемую декларацию и предприниматели на общей системе налогообложения. Дело в том, что они уплачивают НДФЛ со своих доходов и отчитываться по нему должны вне зависимости от их наличия.

Кроме того, декларация не сможет заменить отчетность по следующим налогам:

- НДПИ;

- акцизы;

- налог на игорный бизнес.

Это связано с тем, что отчеты по указанным налогам предоставляются ежемесячно, а единая декларация может подаваться лишь в отношении налогов, которые нужно подавать ежеквартально или раз в год.

Кто вправе подавать форму

Если принять во внимание все указанные выше исключения, то список налогов, которые при отсутствии деятельности можно включить в единую упрощенную декларацию, будет таким:

- налог на прибыль;

- налог на имущество организаций;

- транспортный налог;

- земельный налог;

- НДС;

- водный налог;

- налог при УСН.

- налог при ЕСХН.

Однако то, что указанные выше налоги включаются в единую декларацию, вовсе не означает, что субъект должен отчитываться по ним всем. Если он не является, например, плательщиком водного налога или налога на землю, указывать соответствующую информацию в единой декларации не нужно. Другими словами, декларация заполняется в отношении тех налогов, плательщиком которых является подающий ее субъект.

Что касается двух последних налогов в списке, то целесообразность подачи в их отношении единой декларации сомнительна. Проще и надежнее подать нулевую декларацию по УСН либо ЕСХН — тогда у инспекции точно не будет никаких вопросов к налогоплательщику.

И еще одно пояснение касается НДС. У субъекта в отчетном периоде не должно быть операций, которые подлежат включению в раздел 7 декларации по НДС. Это операции, которые объектом налогообложения не являются, но в отчетность попадают обязательно. Если такие операции были, подавать вместо декларации по НДС единую декларацию нельзя.

В каком случае нельзя подать единую декларацию?

Для применения единой декларации обязательно должны выполняться определенные критерии:

Очень внимательно необходимо отнестись к определению наличия операций по расчетному счету. Для применения этого бланка необходимо, чтобы движения по счету не был вообще никакого, а не только в рамках налогооблагаемых доходов и расходов.

В частности, если за ведение счета банк регулярно взимает комиссию, налоговая служба признает это движением средств. В такой ситуации хозяйствующий субъект автоматически теряет право на заполнение упрощенной декларации, а должен подавать нулевые формы по каждому налогу.

- Для возможности включения в документ налога НДС существует еще один дополнительный критерий — у фирмы должны отсутствовать любого вида операции, которые отражаются в декларации по НДС. А к таким относятся не только продажа и приобретение товаров внутри страны, но и за нее пределами.

- Упрощенная налоговая декларация не может применяться, если нужно отчитаться по налогам с периодом в один месяц — акцизы, налог на полезные ископаемые, на игорный бизнес и т. д.

Важно! Данный бланк нельзя предоставлять вместо декларации по ЕНВД, поскольку у этой системы не может вообще быть нулевой декларации. Даже если деятельность в отчетный период не велась, то физический показатель, с которого взимается налог, у хозяйствующего субъекта все равно присутствует. В этой ситуации необходимо вообще сниматься с учета как плательщика ЕНВД

В этой ситуации необходимо вообще сниматься с учета как плательщика ЕНВД.

Вам будет интересно:

Отчетность ООО на УСН в 2021 году: сроки сдачи в таблице

Сроки и способы подачи ЕУНД

Налоговый кодекс говорит, что подавать декларацию необходимо четыре раза в год. За первый квартал 2017 года сдать отчёт необходимо было до 20 апреля, за второй до 20 июля, за третий до 20 октября. И последний отчёт сдаётся за год не позднее 22 января 2018. Каждый год сроки неизменны.

Это важно: индивидуальный предприниматель сдаёт отчётность по месту жительства, организация по юридическому адресу. Подать ЕУНД можно следующим образом:

Подать ЕУНД можно следующим образом:

- Бумажная форма в двух экземплярах подаётся лично или через представителя в налоговую. Второй экземпляр выдаётся обратно с пометкой о сдаче декларации;

- По почте;

- Через интернет на сайте ИФНС или посредством специальных сервисов.

Как заполнить ЕУНД

При заполнении декларации необходимо соблюдать следующие правила:

- заполнение от руки или на компьютере;

- чернила шариковой ручки должны иметь синий или чёрный цвет;

- категорически запрещается исправлять ошибки корректором;

- документ включает всего две страницы. Организации и предприниматели пишут только на первой;

- полностью ЕУНД заполняют физические лица (не ИП), которые не указывают свой номер налогоплательщика.

Общая инструкция составления нулевой декларации

Ниже представлена общая инструкция по заполнению «нулёвки» и единой декларации.

- В ячейке «ИНН», указывает номер налогоплательщика, зарегистрированный в ИФНС при постановке на учёт в качестве юридического лица или ИП. Номер организаций имеет 10 цифр, поэтому два последних поля ячейки заполняется прочерками.

- В ячейке «КПП» индивидуальный предприниматель ничего не ставит. Организации пишут КПП полученный в налоговой инспекции по месту нахождения.

- Ячейка «Вид документа». При первой сдаче указывается «1/-». Если были исправления и документ сдаётся ещё раз, то ставится «3/1», «3/2» ставится при повторном исправлении.

- Ячейка «Отчётный год» не требует комментариев.

- В ячейку «Представляется в» напишите название вашей ИФНС.

- Пишется полное название ООО или Ф. И. О. индивидуального предпринимателя.

- В ячейку «Код ОКТМО» пишется код муниципального образования. Узнать его можно на сайте налоговой инспекции.

- В Ячейку «ОКВЭД» напишите ваш код экономической деятельности.

Далее в первой и второй графе указываются налоги, которые сдаются в соответствии с декларацией. К ним следует добавить статьи из НК РФ. Статья 21 для НДС, 25 для налога на прибыль.

Графы 3 и 4 нужны для отражения налогового периода и его нумерации. Для квартала это будет цифра 3. Нумерация кварталов соответственна 01,02,03,04.

В случае когда необходимо указать налоговый период в качестве года, ставится 0, а отчётные периоды квартал 3, полугодие 6, девять месяцев 9. Четвёртая графа не заполняется и ставится прочерк.

Образец нулевой ЕУНД поможет отчитаться предпринимателю