- Прямой и косвенный методы формирования ОДДС

- Прямой метод

- Косвенный метод

- Форма 4 отчета о движении денежных средств

- Структура отчета

- Пример заполнения Отчета о движении денежных средств

- Настройка расчетных показателей

- БИТ.ФИНАНС/МСФО

- Кто обязан сдавать Отчет о движении денежных средств

- Форма 4 бухгалтерской отчетности «Отчет о движении денежных средств»

- Для чего используют отчет

- Порядок заполнения бланка ОДДС

- Как формировать показатели

- Что такое ОДДС и о косвенном методе заполнения

- Заключение

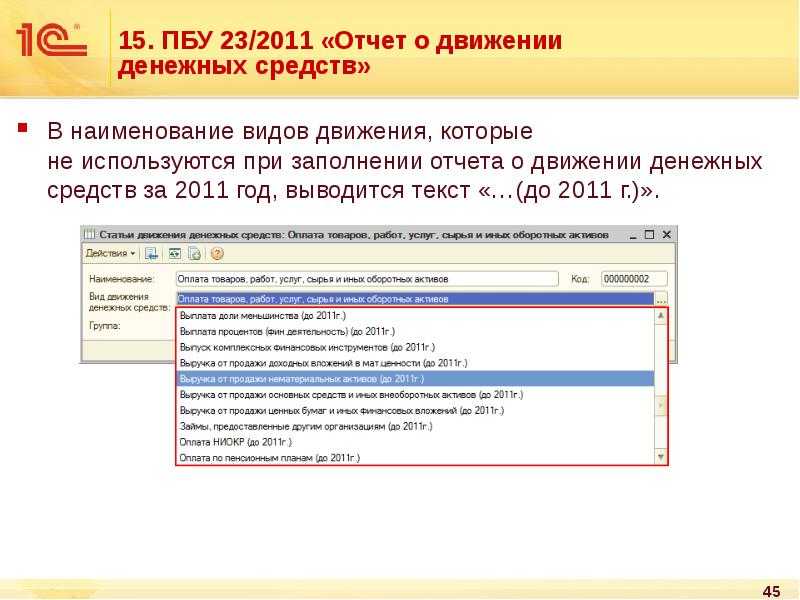

Прямой и косвенный методы формирования ОДДС

Есть два метода составления отчёта о движении денежных средств — прямой и косвенный. Можно применять любой — всё зависит от предпочтений руководства и инструментария специалиста, формирующего отчёт.

Прямой метод

Предусматривает включение поступлений и расходов в ОДДС по статьям. Денежные притоки и оттоки по банковским выпискам разносятся согласно основаниям платежей. Состав статей может различаться в зависимости от специфики организации. Как правило, в доходную часть включаются поступления от:

- продажи товаров или услуг;

- прочей реализации (МЦП, продажи доли в бизнесе, ценных бумаг);

- субсидий, грантов, процентов по депозиту, и т.д.

В расходную часть попадают:

- платежи поставщикам;

- выплаты заработной платы;

- уплата налогов и сборов;

- расходы на содержание офиса, обслуживание ПО, и т.д.

- проценты по обслуживанию кредитов.

Косвенный метод

Берётся показатель чистой прибыли из формы №2 (Отчёт о финансовых результатах). Затем он корректируется при помощи таких неденежных показателей, как:

- амортизационные отчисления;

- изменения стоимости основных средств (прирост или уменьшение за период);

- изменение стоимости краткосрочной дебиторской и кредиторской задолженности;

- изменение стоимости оборотных средств;

- приобретение ОС или реализация ОС;

- реализация ОС;

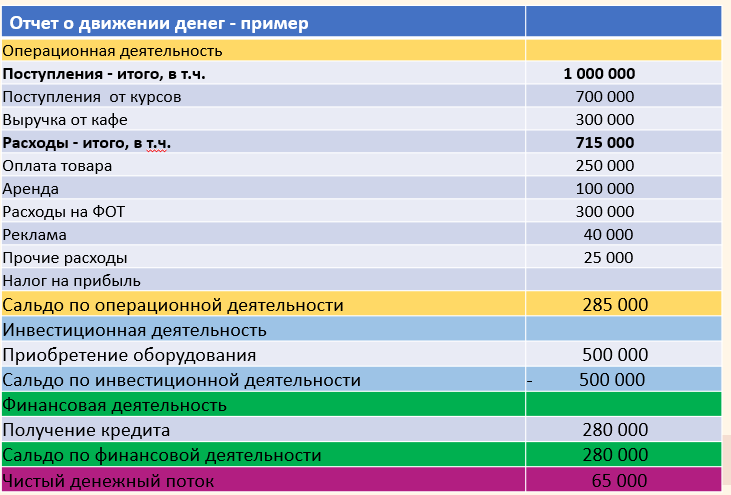

Цель метода — скорректировать чистую прибыль на сумму средств полученных от операционной, инвестиционной и финансовой деятельности.

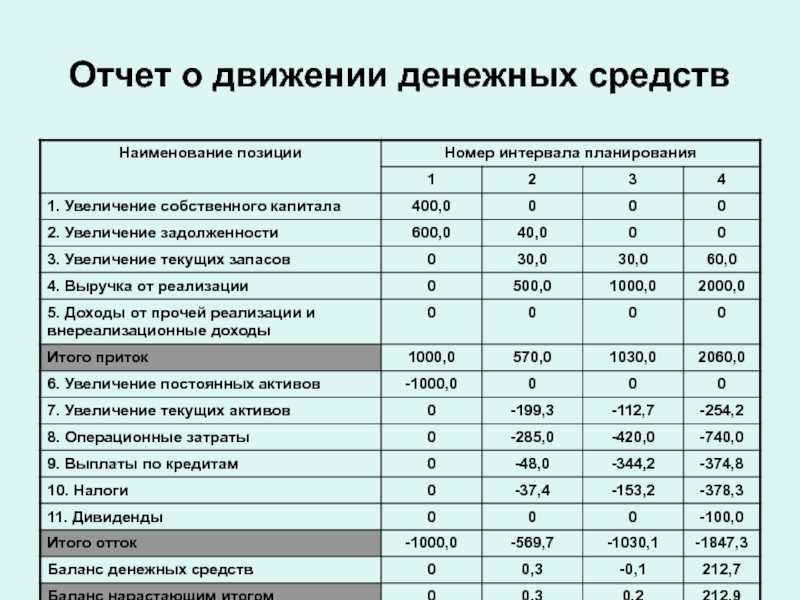

Косвенный метод составления ОДДС,пример:

| Сальдо денежных средств на начало года, руб. | 2 000 000 |

| Чистая прибыль | 5 000 000 |

| Начисленная амортизация | 180 000 |

| Рост дебиторской задолженности | 120 000 |

| Рост кредиторской задолженности | 60 000 |

| Уменьшение запасов ГП | 300 000 |

| Доход от продажи МБП | 70 000 |

| ЧП с учётом ден.средств от операционной деятельности | 5 350 000 |

| Покупка оборудования | 1 200 000 |

| ЧП с учётом ден.средств от инвестиционной деятельности | 4 150 000 |

| Выплата дивидендов | 500 000 |

| ЧП с учётом ден.средств от финансовой деятельности | 3 650 000 |

| Сальдо денежных средств на конец года, руб. | 5 650 000 |

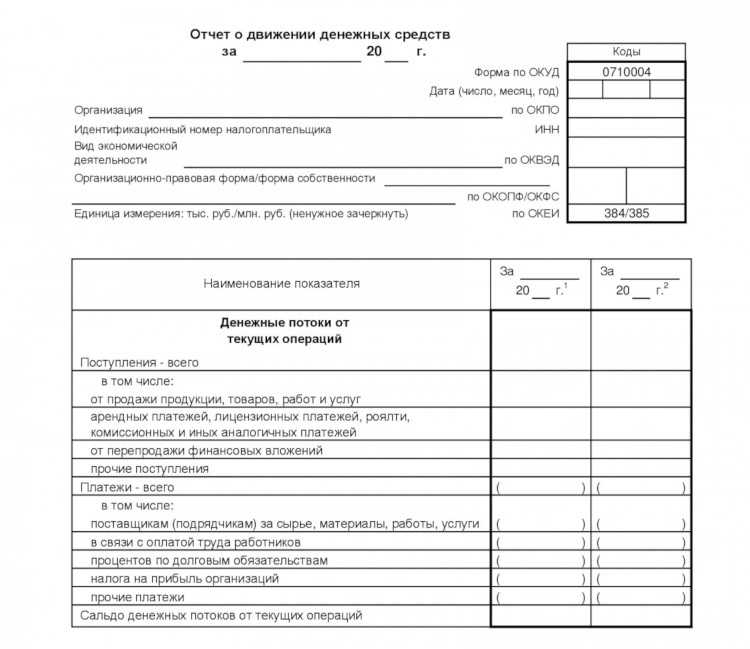

Форма 4 отчета о движении денежных средств

Форма отчета о движении денежных средств готовится на основе приказов Министерства финансов от 5 октября 2011 года №124н и от 6 апреля 2015 №57н. Отчёт представляет собой большую таблицу, где построчно перечисляются полученные и израсходованные средства.

ОДДС имеет чёткую структуру, предусматривает определённый порядок заполнения, которые мы рассмотрим в следующих разделах. В России используется так называемый «прямой» метод составления ОДДС, когда раскрываются пути получения прибыли во взаимосвязи с реализованной продукцией. Метод основан на анализе прихода и расхода средств по отчётности организации, а также даёт возможность установить основные источники поступления и оттока денег. Достоинство прямого метода заключается в том, что он даёт возможность делать оперативные выводы о финансовом благополучии юридического лица и очевидная взаимосвязь доходов и расходов.

Отчёт составляется по ПБУ 23/2011. Это не список построчных правил, а совокупность базовых принципов и правил, которых требуется придерживаться при подготовке отчётности. Чтобы лучше разобраться в том, что представляет собой этот документ, скачайте не только пустой бланк, но и пример его заполнения.

Скачать бланк: Отчёт о движении денежных средств (пустой бланк)

Скачать образец: Форма 4 Отчёт о движении денежных средств

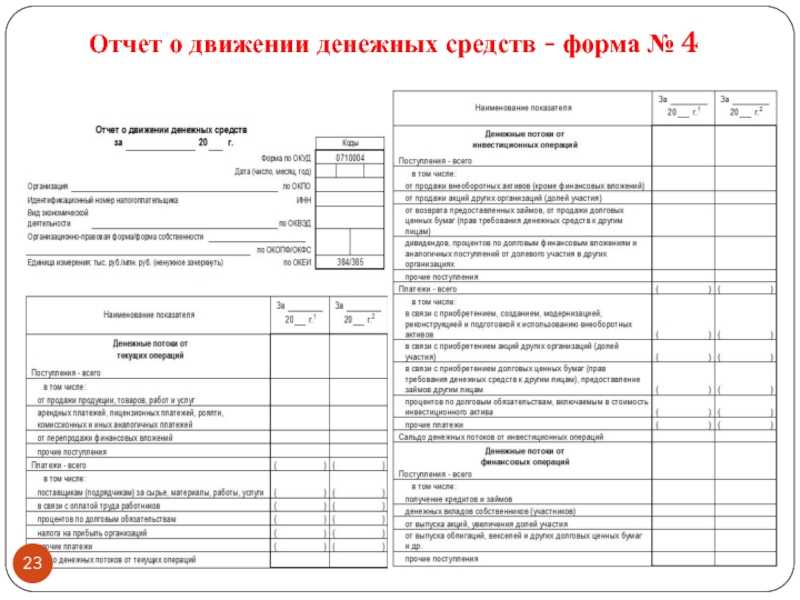

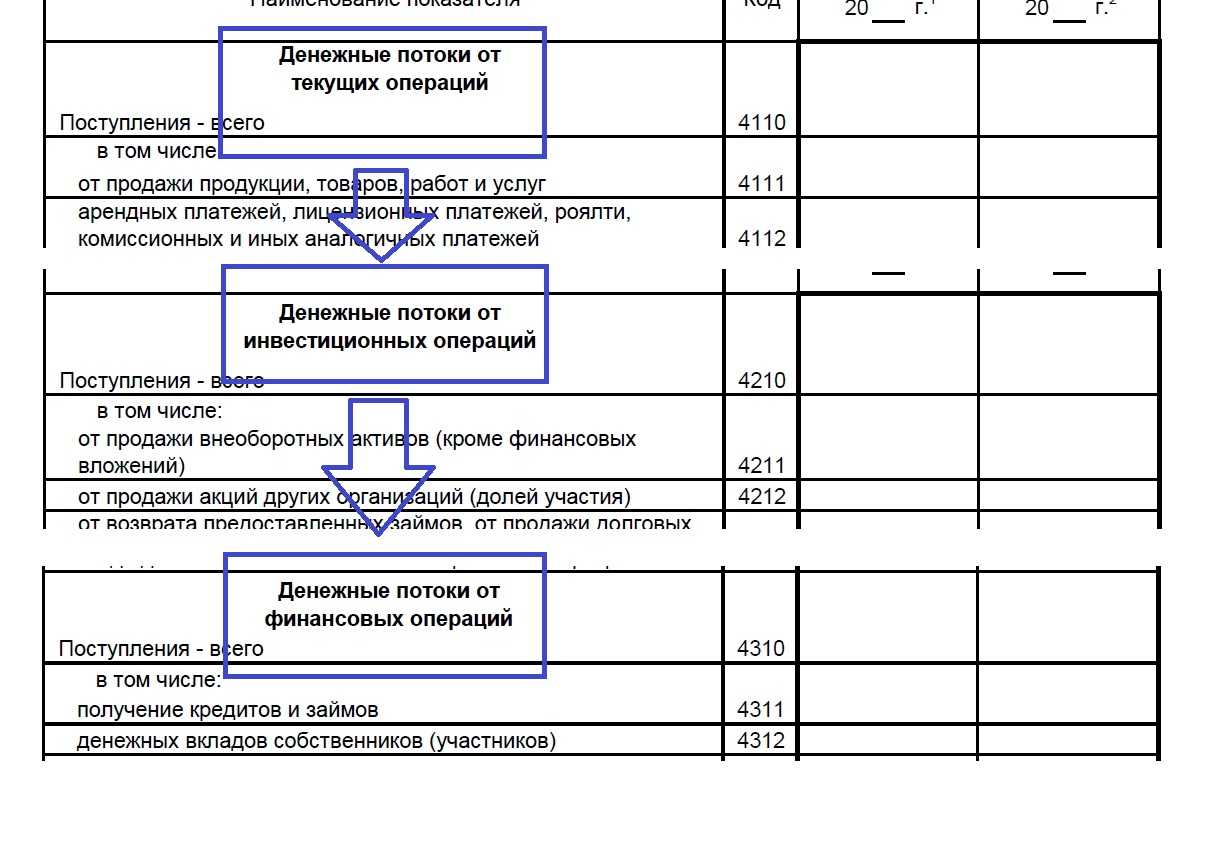

Структура отчета

ОДДС состоит из 3 частей, каждая из которых посвящена отдельному направлению денежных потоков:

- текущему;

- инвестиционному;

- финансовому.

Каждый раздел состоит из 2 частей: притоков — то, что организация заработала, и оттоков — то, что компания потратила. Одна и та же операция может классифицироваться неоднозначно. Например, выплата основной суммы долга по кредиту отразится в финансовом денежном потоке, а выплата процентов — в операционных.

В разделе с текущими или основными потоками называются перечисления и расходы от основного вида деятельности, арендных, лицензионных платежей и роялти, платежи поставщикам, зарплата работникам и налог на прибыль. Это те операции, которые составляют основу работы компании. При использовании прямого метода бывает трудно зафиксировать конкретные цифры, потому что почти любая компания ежедневно проводит операции по основному виду деятельности. Программное обеспечение существенно облегчает эту задачу бухгалтерам, потому что иначе вычислять данные для этой части документа пришлось бы вручную.

Под потоками от инвестиционных операций понимаются деньги, заработанные от продажи недвижимости и оборудования, акций, дивидендов, а также возврат выданных кредитов. В данном разделе фиксируются расходы на покупку или аренду оборудования, недвижимости, техники, проценты по кредитам и аналогичные расходы на развитие компании.

В разделе, посвящённом финансовым операциям, раскрываются притоки и оттоки денег по кредитам, займам, банковским вкладам, выпуску акций и облигаций.

Такая относительно простая структура позволяет создать максимально понятную и очевидную картину финансового состояния организации для контролирующих учреждений, а также потенциальных инвесторов. Всесторонний анализ всех ключевых параметров объективно характеризует положение компании и её деятельность в отчётном периоде.

Первая страница отчёта р движении денежных средств посвящается текущим операциям

Пример заполнения Отчета о движении денежных средств

Заполним форму 4 бухгалтерской отчетности исходя и следующих данных:

| Наименование операции | Корреспондирующий счет учета | Сумма (руб.) |

| Остаток ден. средств в кассе | Дт 50 | 6 000 |

| Остаток ден. средств на расчетном счете | Дт 51 | 170 000 |

| Поступление ден.средств от покупателей за отгруженную продукцию (в т.ч. НДС) | Кт 62 | 885 000 (в т.ч. НДС 135 000) |

| Поступление авансовых платежей от покупателей | Дт 62 | 59 000 (в т.ч. НДС 9 000) |

| Оплата поставщикам за материалы и сырье | Дт 60 | 82 600 (в т.ч. НДС 12 600) |

| Перечислена заработная плата сотрудникам | Дт 70 | 400 000 |

| Перечислен НДФЛ | Дт 68.01 | 52 000 |

| Перечислены страховые взносы | Дт 69 | 117 200 |

| Перечислены налоги и сборы | Дт 68 | 55 000 |

| Перечислена сумма налога на прибыль | Дт 68.04 | 80 000 |

| Поступление денежных средств от реализации ОС | Дт 62 | 953 000 (в т.ч. НДС 153 000) |

| Перечислены денежные средства на приобретение НМА | Дт 60 | 354 000 (в т.ч. НДС 54 000) |

| Организация предоставила заем другой организации | Дт 58 | 250 000 |

| Организация получила кредит в банке | Кт 66 | 1 000 000 |

| Организация вернула часть кредита | Дт 66 | 450 000 |

Значение показателей строк примет следующий вид:

- 4111 равен 800 000 руб. ((885 000 – 135 000) + (59 000 – 9 000));

- 4119 равен 135 000 руб.;

- 4121 равен 70 000 руб. (82 600 – 12 600);

- 4122 равен 452 000 руб. (400 000 + 52 000);

- 4124 равен 80 000 руб.;

- 4125 равен 117 200 руб.;

- 4126 равен 55 000 руб.;

- 4110 равен 935 000 руб. (сумма строк 4111 и 4119);

- 4120 равен 774 200 руб. (сумма строк 4121, 4122, 4124, 4125 и 4126);

- 4100 равен 160 800 руб. (разница строк 4110 и 4120);

- 4211 равен 850 000 руб.;

- 4210 равен 850 000 руб. (сумма строк 4211 и 4212);

- 4221 равен 300 000 руб.;

- 4223 равен 250 000 руб.;

- 4220 равен 550 000 руб. (сумма строк 4221 и 4223);

- 4200 равен 300 000 руб. (разница строк 4210 и 4220);

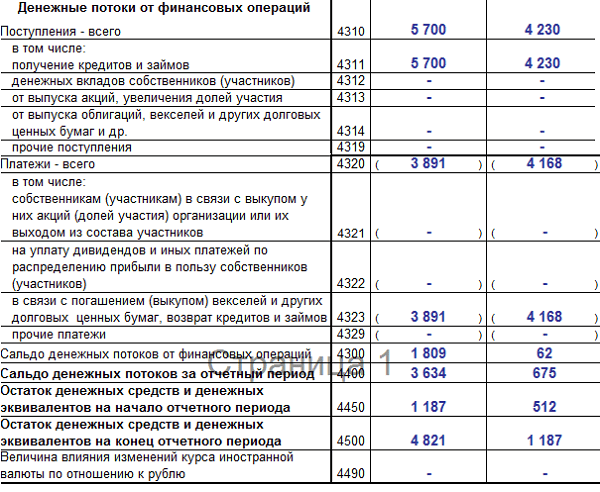

- 4311 равен 1 000 000 руб.;

- 4323 равен 450 000 руб.;

- 4320 равен 450 000 руб.;

- 4300 равен 550 000 руб. (разница строк 4311 и 4323);

- 4400 равен 1 010 800 руб. (сумма строк 4100, 4200 и 4300);

- 4450 равен 176 000 руб. (сумма остатков по счету 50 и 51);

- 4500 равен 1 186 800 руб. (сумма строк 4400 и 4450).

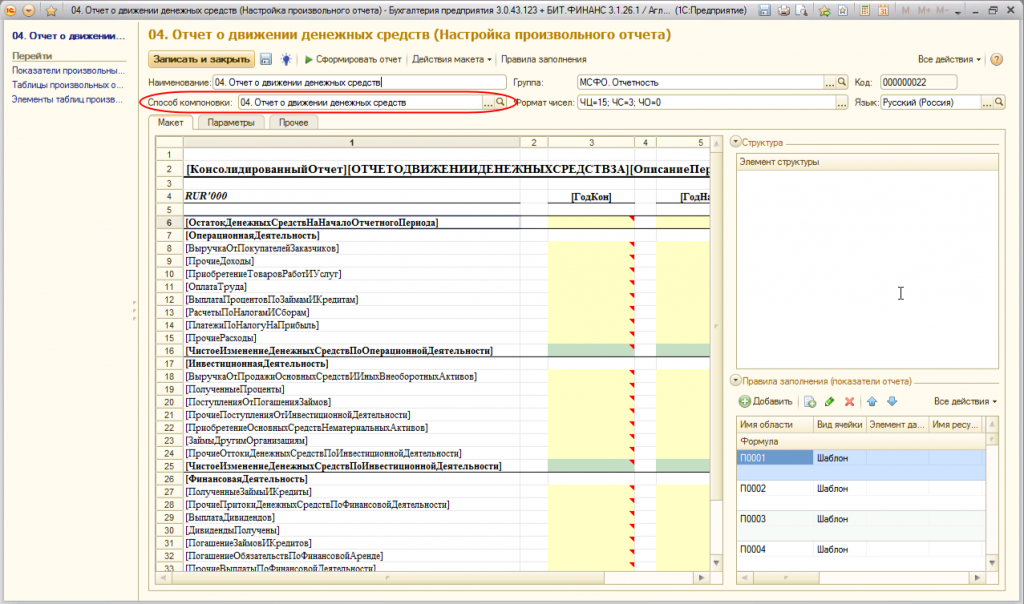

Настройка расчетных показателей

Программа БИТ.Финанс интегрируется в ту учетную систему, в которой компания ведет бухгалтерский учет, поэтому проводки по МСФО формируются двумя способами:

- После проведения первичного бухгалтерского документа с плана счетов РСБУ на план счетов МСФО по заданному соответствию счетов (меппингу).

- Документами параллельного учета МСФО по ОС, НМА, финансовой аренде, финансовым инструментам и т.д.

Благодаря этому все необходимые проводки МСФО автоматически попадают в БИТ.ФИНАНС. В «Произвольном отчете» остается лишь указать данные, с каких именно счетов учета МСФО они будут поступать, и какая аналитика будет в этом участвовать.

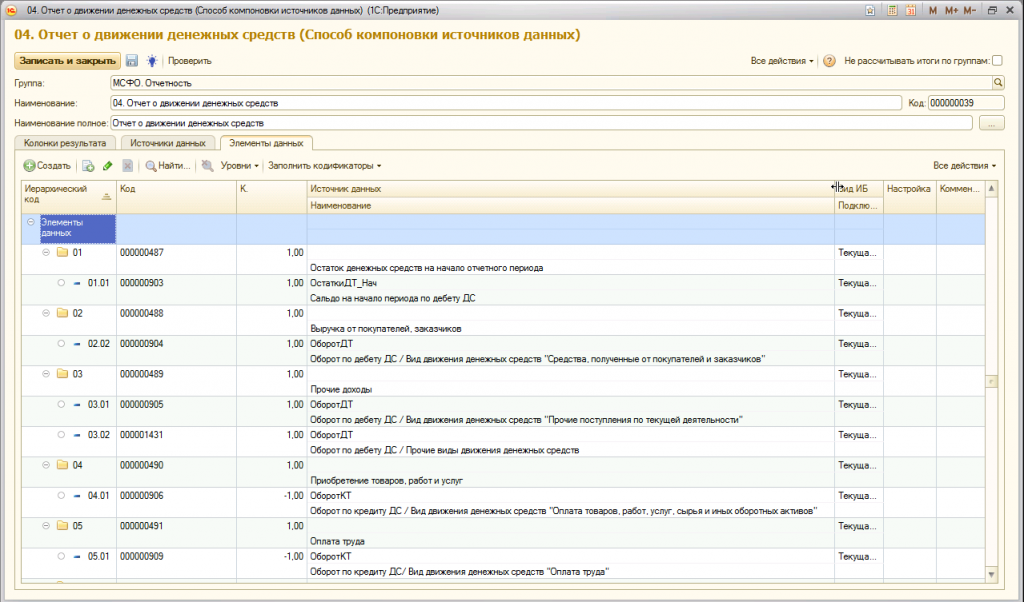

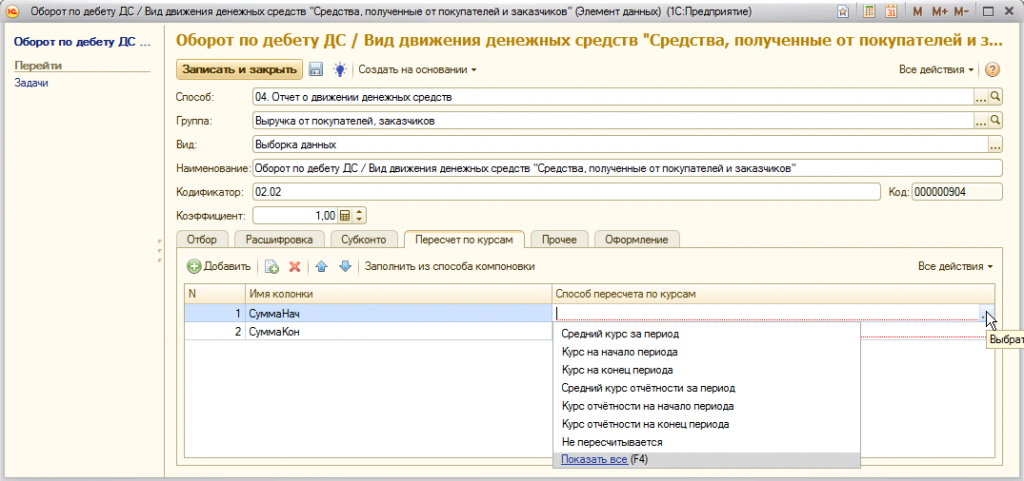

Чтобы настроить это, зайдите в элемент справочника «Настройки произвольных отчетов». Реквизит «Способ компоновки» показывает, каким способом компонуются данные и определяет их способ получения.

Пример внешнего вида элемента справочника «Способы компоновки источников данных»:

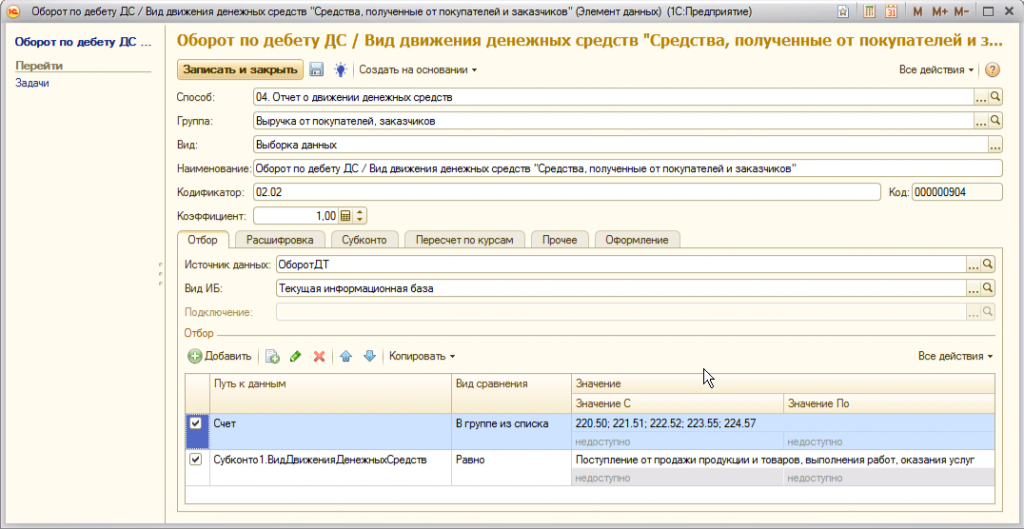

Табличная часть отчета позволяет настроить элементы данных, по которым будут определяться перечни счетов МСФО, которые участвую в получении данных. При необходимости в отчет можно добавить отборы по значениям различных аналитик.

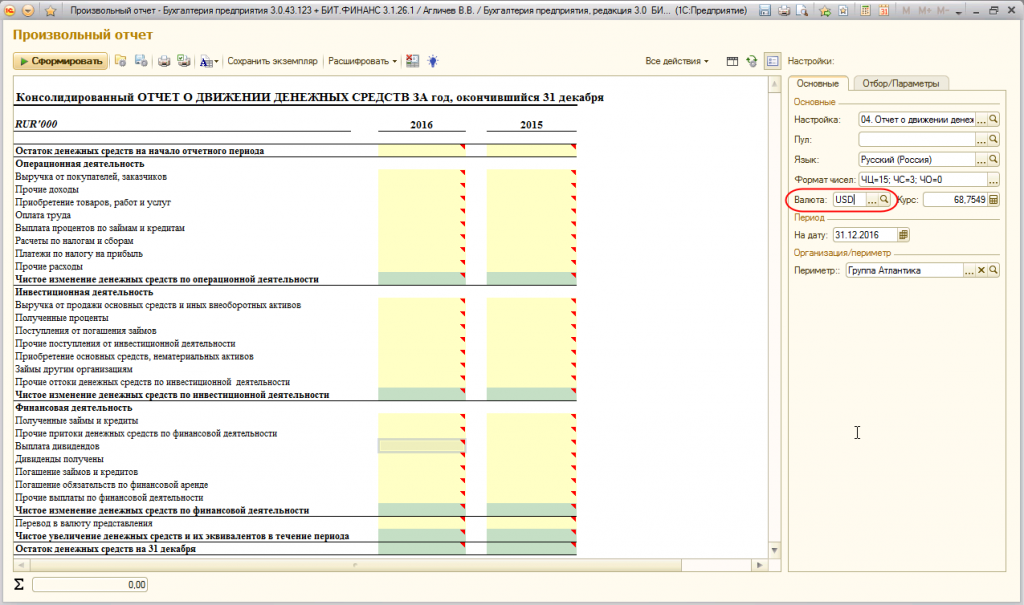

Закладка «Пересчет по валютам» потребуется в случае, если необходимо будет сформировать ОДДС в разных валютах. В закладке можно указать разные способы пересчетов числовых данных в ту валюту, в которой нужен отчет.

Валюту можно выбрать в поле «Валюта»:

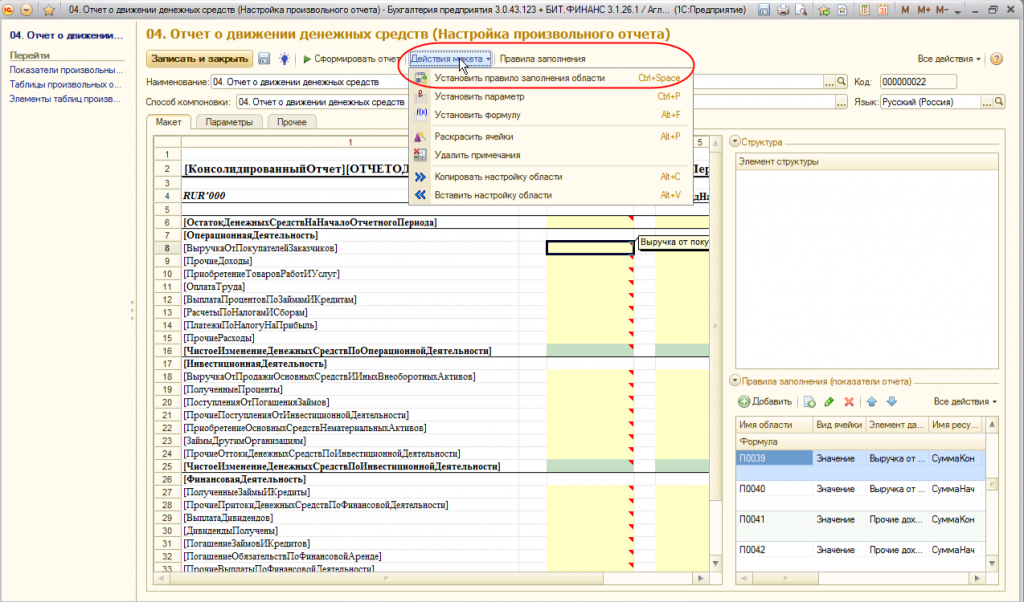

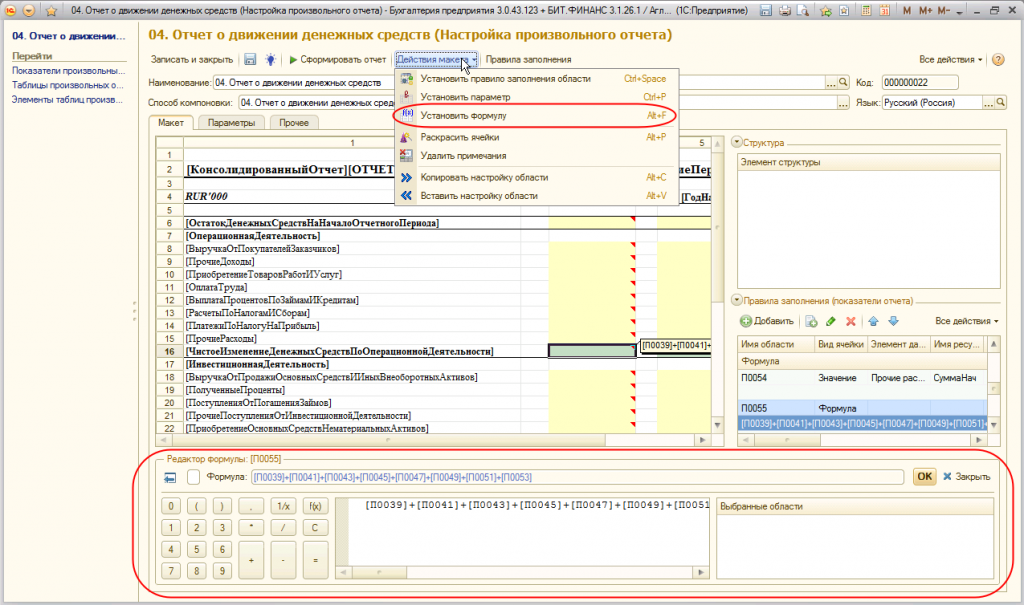

Привязка элемента данных к макету отчета осуществляется в меню «Действие макета» — «Установить правило заполнения области»:

Так же для любой ячейки в макете отчета можно задавать произвольные формулы. Редактор формул открывается при команде «Действие макета» — «Установить формулу»:

Отслеживайте и контролируйте доходы и расходы своей компании с помощью БИТ.ФИНАНС/МСФО. Закажите демонстрацию программы удаленно или при личной встрече. Звоните!

БИТ.ФИНАНС/МСФО

Ведите учёт согласно IFRS, GAAP и формируйте отчетность по МСФО с помощью БИТ.ФИНАНС

- Многовалютный учёт;

- Полный пакет отчётности по МСФО;

- Организация параллельного учёта;

- Отчётность и сопоставление данных РСБУ и МСФО.

Подробнее Заказать

Внедрение CRM-системы

Как избежать штрафов за нарушение выписки ЭСФ?

Кто обязан сдавать Отчет о движении денежных средств

ОДДС относится к первичным бухгалтерским документам. Его сдают раз в год в составе большого комплекта итоговой отчётности. Назначение этого документа — отразить все денежные притоки и оттоки компании, а также операции с высоколиквидными активами, имевшими место в течение отчётного года. Это ценнейший источник информации о финансовом положении компании.

Бланк отчета о движении денежных средств обязаны сдавать все юридические лица, ведущие бухгалтерский учёт. Есть только 3 льготные категории:

субъекты малого предпринимательства — до 100 человек в штате, оборот до 400 миллионов рублей в год (если считают, что ОДДС не содержит важной информации для характеристики их деятельности);

НКО;

фонд «Сколково».

Таким образом, данную отчётность не сдают субъекты предпринимательства, для которых законом предусмотрена возможность использовать простую схему учёта. Для всех других организаций подготовка ОДДС будет стандартной и необходимой процедурой. В следующих разделах мы расскажем, как правильно составлять этот документ, какие именно операции в нём отразятся.

По итогам года организации отчитываются о движении денежных средств по текущим, инвестиционным и финансовым операциям

Форма 4 бухгалтерской отчетности «Отчет о движении денежных средств»

Отчет по форме 4 (ОКУД 0710004) утвержден Приказом Минфина РФ от 02.07.2010 N 66н (в ред. Приказов Минфина РФ от 05.10.2011 N 124н, от 06.04.2015 N 57н).

Форма 4 бухгалтерской отчетности составляется согласно правилам, утвержденным ПБУ 24/2011 (Приказ Минфина РФ N 11н от 02.02.2011).

Расчетная база отчета по форме 4 состоит из поступления и расхода денег по всем видам хозяйственных операций показывая развитие организации.

Формирование прибыли либо убытка от продаж в первую очередь связано с поступление денежных средств от видов хозяйственных операций компании. В пункте 9 ПБУ 23/2011 показываются примеры денежных потоков от хозяйственной деятельности предприятия. Аналитический учет на счете 99 «Прибыли и убытки» по операциям: текущие, финансовые и инвестиционные, позволит определить налог на прибыль в разрезе видов операций.

Значения в отчете необходимо указывать в рублях, согласно пункту 18 ПБУ 23/2011. Если поступление денежных средств в иностранной валюте, то следует пересчитать по курсу ЦБ на дату поступления платежа.

Для чего используют отчет

В положениях по бухгалтерскому учету разъясняется, зачем заполняют ОДДС в 2022 году — для отражения финансовых потоков за отчетный период и остатков денег и их эквивалентов на начало и конец года.

ОДДС — одно из приложений к бухгалтерскому балансу, который организации сдают в ИФНС после окончания расчетного периода. Предельный срок сдачи — до 31 марта года, который следует за отчетным. Форму за 2021 год сдаем до 31.03.2022. В ОДДС показывают поступления и расходы компании по основным операционным направлениям. В этой форме подробно расписывают показатели из балансовой строки 1250, в которой отражаются деньги и их эквиваленты.

ВАЖНО!

В отчетности ОДДС не отражают операционные потоки, которые влияют на состав, но не изменяют итоговые финансовые показатели. К примеру, в этой форме не учитываются переводы с одного расчетного счета компании на другой.

ОДДС сдают организации, которые предоставляют в контролирующие органы баланс. Но есть исключения — компании, направляющие упрощенную бухотчетность. Субъекты малого бизнеса (СМП), НКО и участники проекта «Сколково» имеют возможность не подавать отчет о движении денег.

Порядок заполнения бланка ОДДС

Рассмотрим пример заполнения отчета. На первой странице указывают наименование компании и её ИНН. В поле «Вид экономической деятельности» пишут полное название направления деятельности точь-в-точь как в ОКВЭД. В строке «Организационно-правовая форма/форма собственности» пишут «Общество с ограниченной ответственностью/частная собственность», без сокращений. В последней строчке введения выберите единицы измерения денежных средств.

Далее автор документа будет построчно указывать суммы для всех своих денежных операций по указанной выше структуре: основная деятельность, инвестиции и финансы.

Список операций и их коды уже записаны в форме, поэтому автору остаётся только найти в документации своего предприятия необходимые данные и записать их в соответствующие строки. Если по какая-либо операция не проводилась компанией, в такой графе ставят прочерк.

Форма заканчивается датой составления и подписью директора юридического лица. Подписи главного бухгалтера будет недостаточно.

Чтобы корректно заполнить ОДДС, ориентируйтесь не только на данные бухгалтерии и справочные рекомендации, но и на законодательную базу — приказы Министерства финансов и Правила бухгалтерского учёта.

Как формировать показатели

Чтобы заполнить отчет, берите данные дебетовых и кредитовых оборотов по счетам 50 «Касса», 51 «Расчетный счет», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути». Подробнее о том, как формируются показатели отчета о движении денежных средств, см. в таблице.

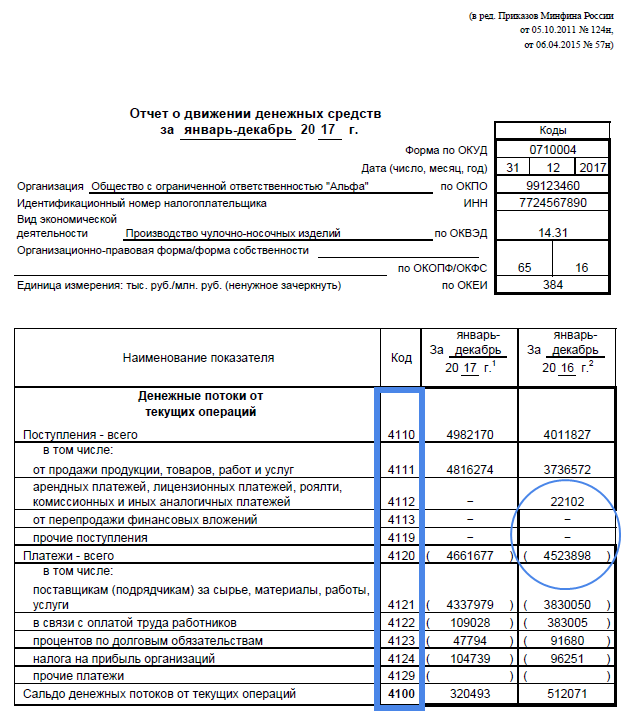

Пример, как определить результат движения денежных средств от текущей деятельности

В 2015 году сумма выручки (включая авансы), поступившей на расчетный счет и в кассу ООО «Альфа», составила 11 800 000 руб. (в т. ч. НДС – 1 800 000 руб.). За этот же период организация перечислила с расчетного счета оплату за поставленные товары (работы, услуги) в сумме 5 900 000 руб. (в т. ч. НДС – 900 000 руб.).

Зарплата, фактически выплаченная сотрудникам в 2015 году, составила 2 000 000 руб.

Сумма денежных средств, направленная на прочие расходы, равна 100 000 руб. В бюджет перечислены налог на прибыль – 500 000 руб., НДС – 700 000 руб., страховые взносы во внебюджетные фонды – 680 000 руб.

Таким образом, разница между суммами НДС, полученными от партнеров в составе поступлений (а также из бюджета), и суммами налога, перечисленными контрагентам в составе платежей (а также в бюджет), составила 200 000 руб. (1 800 000 руб. – 900 000 руб. – 700 000 руб.). Эта сумма указывается по строке «Прочие поступления».

По строке «Прочие платежи» бухгалтер указал сумму 780 000 руб., которая складывается:

- из денежных средств, направленных на прочие расходы (100 000 руб.);

- из страховых взносов во внебюджетные фонды (680 000 руб.).

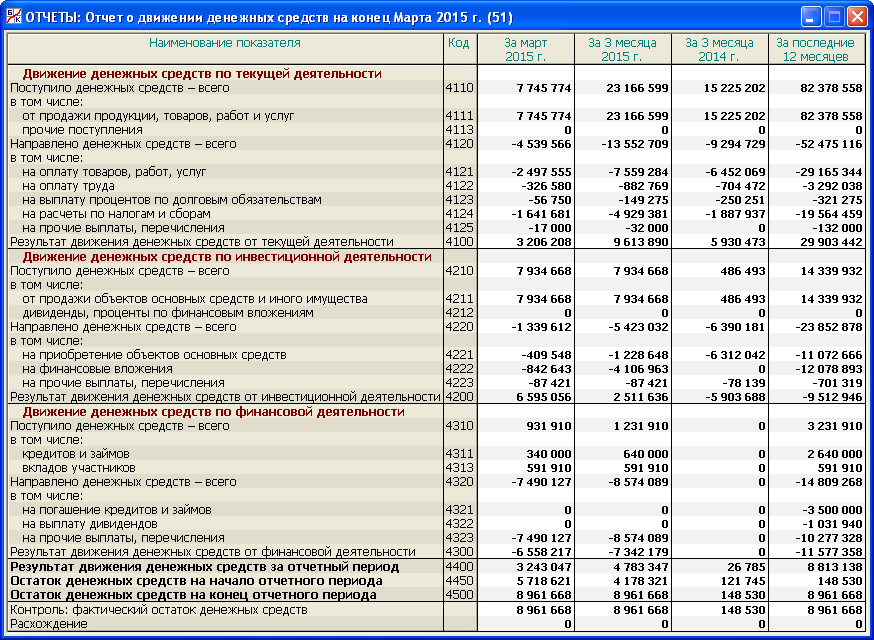

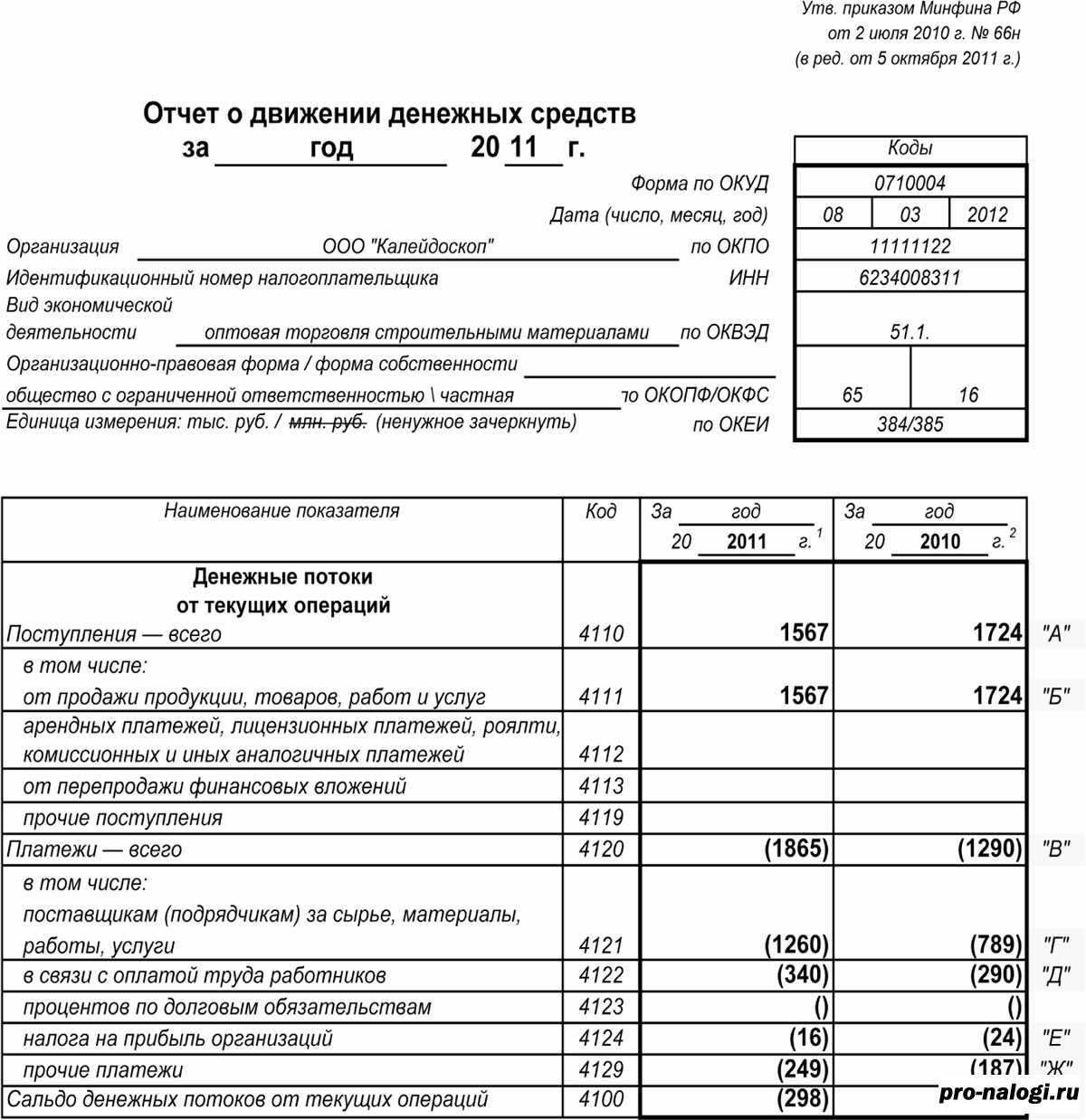

Отчет о движении денежных средств за 2015 год в части формирования раздела «Денежные потоки от текущих операций» бухгалтер «Альфы» составил так (тыс. руб.).

| Название статей отчета | Коды строк | За 2015 год |

| Поступления – всего | 4110 | 10 200 |

|

в том числе: от продажи продукции, товаров, работ и услуг |

4111 | 10 000 |

| от арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей | 4112 | – |

| от перепродажи финансовых вложений | 4113 | _ |

| прочие поступления | 4119 | 200 |

| Платежи – всего | 4120 | (8280) |

|

в том числе: поставщикам (подрядчикам) за сырье, материалы, работы, услуги |

4121 | (5000) |

| в связи с оплатой труда работников | 4122 | (2000) |

| процентов по долговым обязательствам | 4123 | – |

| налога на прибыль организаций | 4124 | (500) |

| прочие платежи | 4129 | (780) |

| Сальдо денежных потоков от текущих операций | 4100 | 1920 |

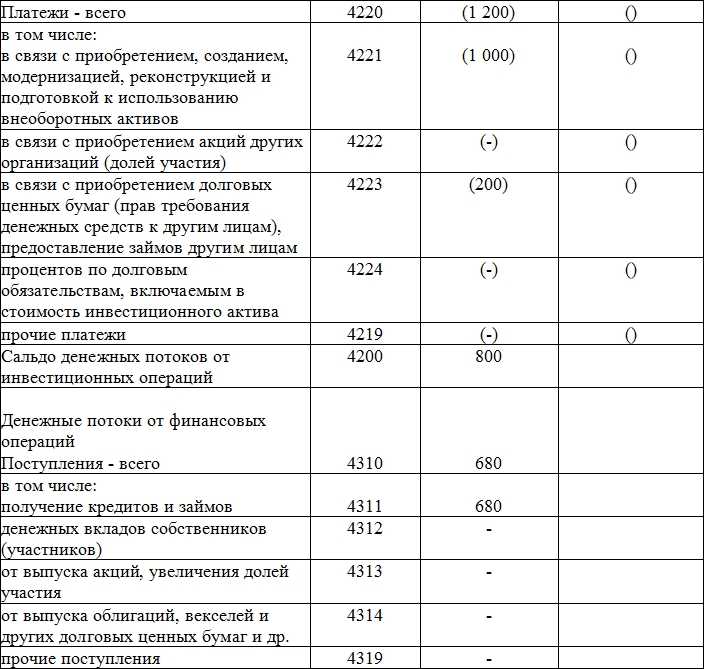

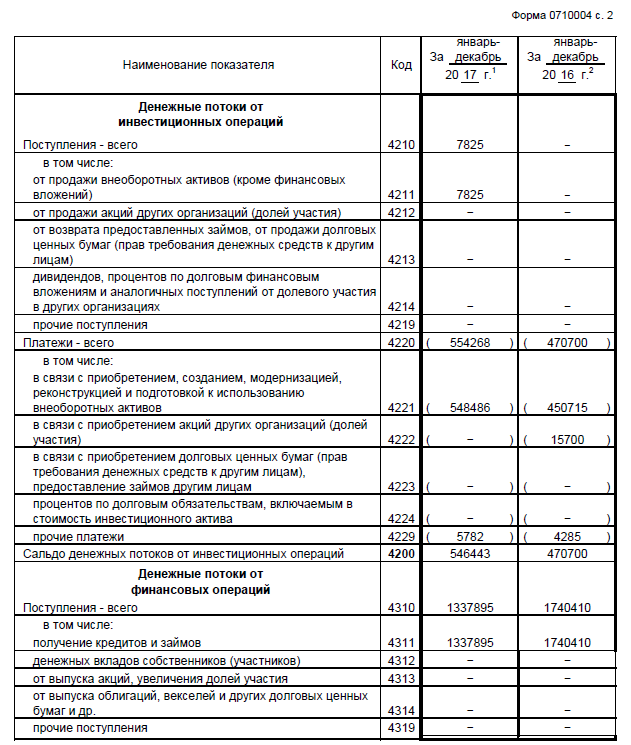

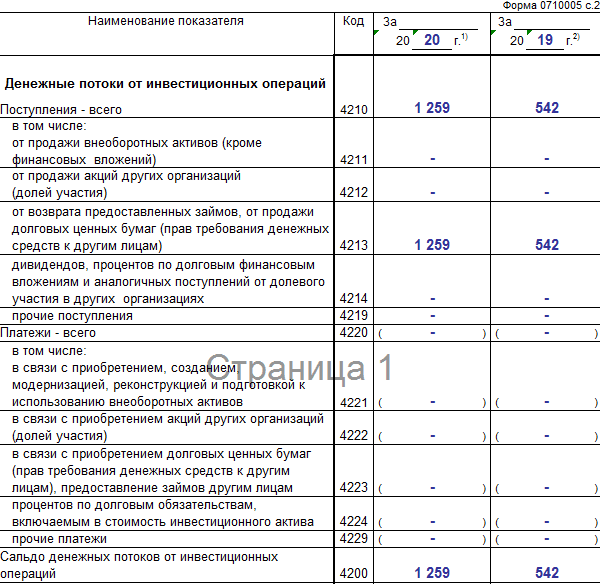

Пример, как определить результат движения денежных средств от инвестиционной деятельности

В 2015 году ООО «Альфа» оплатило приобретенное помещение стоимостью 5 000 000 руб. В этом же году «Альфа» предоставила другой организации денежный заем в сумме 400 000 руб.

Поступлений от инвестиционной деятельности у ООО «Альфа» не было.

В разделе «Денежные потоки от инвестиционных операций» отчета о движении денежных средств за 2015 год бухгалтер «Альфы» указал (тыс. руб.):

по строке 4221 «В том числе в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов» – (5000);

по строке 4223 «В связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам» – (400);

по строке 4220 «Платежи – всего» – (5400);

по строке 4200 «Сальдо денежных потоков от инвестиционных операций» – (5400).

Пример, как определить результат движения денежных средств от финансовой деятельности

В 2015 году ООО «Альфа» погасило ранее полученный беспроцентный денежный заем в сумме 500 000 руб.

Поступлений от финансовой деятельности у ООО «Альфа» не было.

В разделе «Денежные потоки от финансовых операций» отчета о движении денежных средств за 2015 год бухгалтер «Альфы» указал (тыс. руб.):

по строке 4323 «В связи с погашением (выкупом) векселей и других ценных бумаг, возврат кредитов и займов» – (500);

по строке 4320 «Платежи – всего» – (500);

по строке 4300 «Сальдо денежных потоков от финансовых операций» – (500).

Ситуация: нужно ли в сумму показателя «Остаток денежных средств и денежных эквивалентов на начало (конец) отчетного периода» отчета о движении денежных средств включать сальдо по счету 57 «Переводы в пути»?

Да, нужно.

Вообще на счете 57 «Переводы в пути» учитывают денежные средства, переведенные (переданные) для зачисления на расчетный счет организации, но еще не зачисленные по назначению. А это те активы (деньги), которые по сути уже являются собственностью организации. Сальдо по счету 57 на начало и конец отчетного года отражают в Бухгалтерском балансе по строке 1250 «Денежные средства». При этом остатки денежных средств, отраженные в отчете, должны соответствовать показателям Бухгалтерского баланса (см.

правила заполнения Бухгалтерского баланса). Таким образом, сальдо по счету 57 включите в отчете в сумму остатков денежных средств на начало и конец отчетного года.

Что такое ОДДС и о косвенном методе заполнения

Одной из достаточно подробных форм отчетности, если опираться на международные стандарты финансовой отчетности или как еще их называют МСФО, считается ОДДС — отчет о движении денежных средств. С ним оценка способности компании получать прибыль, выявить потребности, а также определить цели, на которые направлены финансы компании, становится проще.

Его, как правило, заполняют косвенным методом. Отличительная его черта – прямая взаимосвязь между балансом компании и отчетом о финансовых результатах. При заполнении ОДДС за основу берется прибыль, которая в дальнейшем претерпевает коррекцию с учетом неденежных операций (например, амортизация) и статей, не связанных с операционной деятельностью компании (например, курсовая разница).

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Заключение

Подготовка отчета о движении денежных средств (форма 3 или форма 4) – это часть работы по составлению годовой бухгалтерской отчётности. ОДДС готовится на унифицированном бланке, структура которого подразумевает деление всех денежных операций на текущие, инвестиционные и финансовые. Пишется ежегодно с целью охарактеризовать финансовое и экономическое положение компании для контролирующих органов и для потенциальных инвесторов.

Читайте далее:

Отчет о целевом использовании средств

Образец Бухгалтерского баланса

Образец заполнения 4 ФСС отчета

Форма РСВ: срок сдачи отчета

Командировочный лист: образец бланка