- Сроки сдачи отчетов по НДФЛ

- Распространенные ошибки

- Какую отчётность нужно сдать

- Правила и сроки сдачи отчетности

- Ликвидационные балансы

- Бухгалтерская отчетность

- Декларации и расчеты по налогам

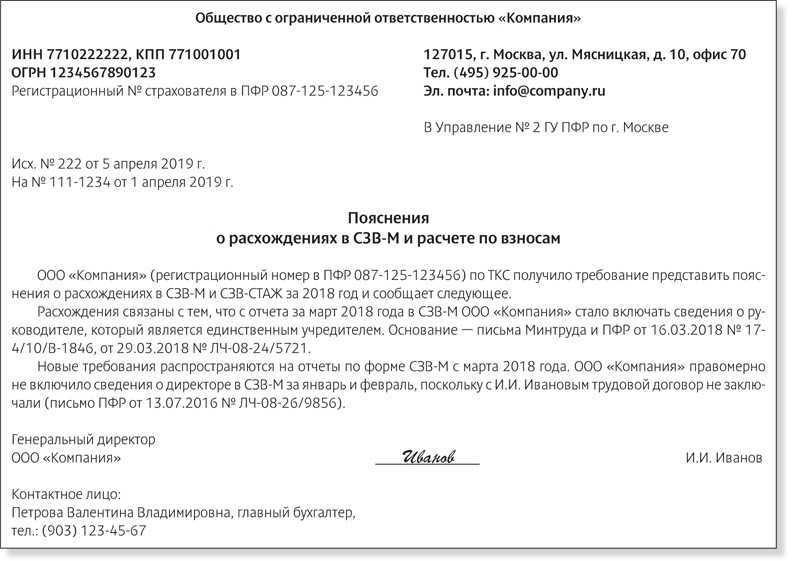

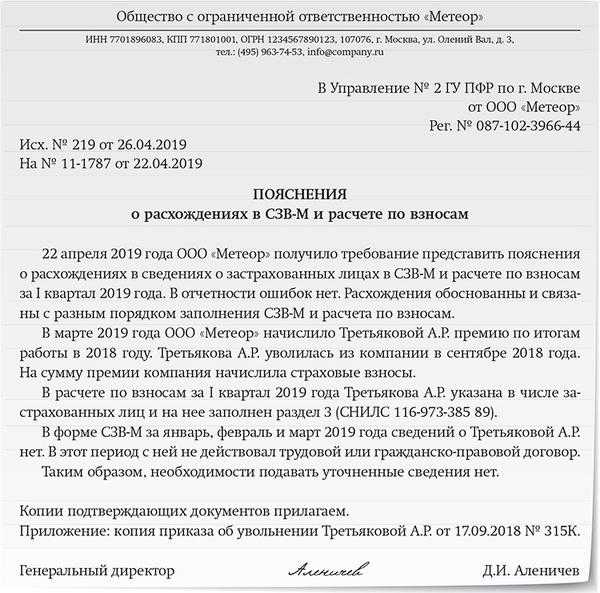

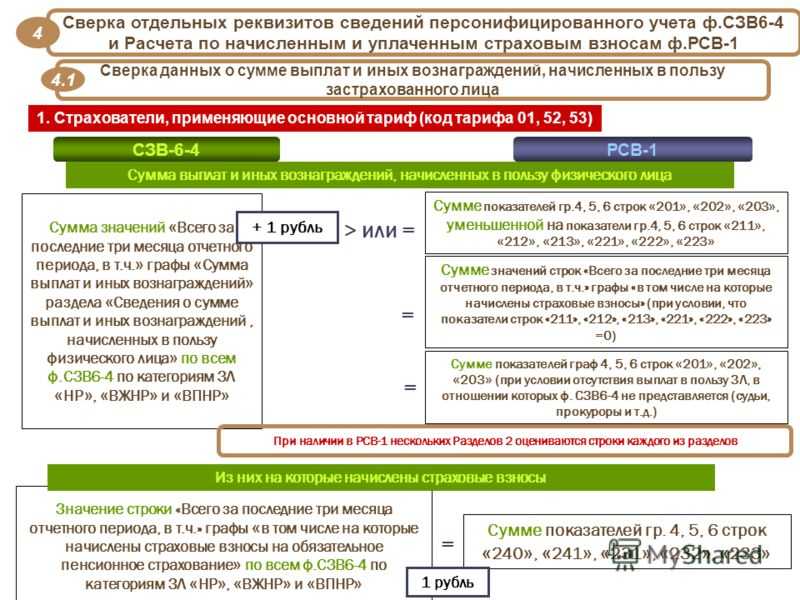

- Отчетность по страховым взносам и стажу

- Отчетность в ФСС

- Обоснование

- Рисковые факторы при проведении ликвидации

- Что будет, если вовремя не сдан отчет

- Кому доверить составление отчетов для ликвидации

- Как сдавать отчеты в ПФР и ФСС

- Альтернативные варианты ликвидации: плюсы и минусы

- Особенности добровольной ликвидации

- Отчеты при закрытии фирмы

- Особенности отчетности при осуществлении процедуры

- Особенности декларации НДС

- Восьмая — страх выездной налоговой проверки

- Порядок самостоятельного закрытия

Сроки сдачи отчетов по НДФЛ

Несмотря на правила подачи отчетности по НДФЛ до 1 апреля, следующего за отчетным периодом года (п. 2 ст. 230 Налогового Кодекса РФ), перед налоговым агентом в случаях ликвидации или реорганизации приходится заниматься этим на момент закрытия. При этом учитывается досрочного прекращение отчетного периода, благодаря чему компания получает право делать расчет с 1 января текущего года до дня предполагаемого закрытия.

Здесь многое зависит от конкретной ситуации:

- Ликвидация до завершения календарного года – конечной датой является тот день, когда подается уведомление в налоговую службу, начало 1 января.

- Закрытие фирмы, созданной в текущем году, позже первого дня в нем – берется период между датой регистрации и подачи уведомления в ФНС.

- Ликвидация компании, зарегистрированной в декабре прошлого года – допускается длительность периода в отчете не более 13 месяцев, т.е. в этом случае отчитаться можно единым документом.

Оформляется отчет по НДФЛ и передается в налоговую на стадии подготовки закрытия и обязательно до момента внесения изменений в ЕГРЮЛ. Можно сдавать отчеты сразу же, после того как будут готовы документы, передаваемые в ПФР.

Распространенные ошибки

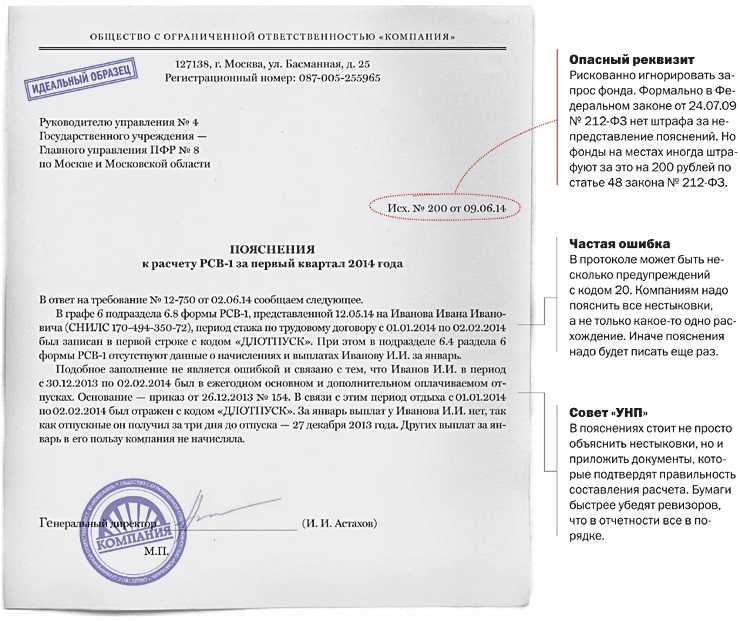

Ошибка № 1. Очень частой ошибкой является несвоевременная подача уведомления в органы. Оно должно быть подано в регорган в течение 3 рабочих дней с даты принятия решения о ликвидации. В противном случае грозит штраф в размере 5000 рублей.

Ошибка № 2. Невыполнение обязательств перед кредиторами. В случае уклонения от такой обязанности, кредиторы имеют право подавать в суд. В такой ситуации возможно даже приостановление процедуры ликвидации, что влечет дополнительные расходы по сдаче отчетности.

Ошибка № 3. Неверно составлены промежуточный и окончательный ликвидационные балансы. Возможны расхождения по датам или кодам. Даты должны совпадать, а на балансе общества уже не должно быть каких-либо активов и обязательств, кроме УК и денежных средств между участниками ООО. Если на балансе останутся еще какие-либо активы и обязательства, то процедура ликвидации не будет завершена.

Ошибка № 4. Неуплата налогов и непредставление отчетности. Компания с долгами не может быть ликвидирована. На последнем этапе процедуры ликвидации в налоговую надо будет предоставлять справки об отсутствии задолженности и все формы отчетности. Без наличия этих документов процедура ликвидации не будет завершена.

Какую отчётность нужно сдать

В результате упразднения компании регистрирующий орган исключает её из Гросреестра, но перед этим руководство фирмы должно отчитаться. Перечень, сроки и правила сдачи отчётности определены законодательством РФ.

Так, при закрытии фирмы в 2022 году следует предоставить документы в следующие органы:

- Федеральная налоговая служба;

- Пенсионный фонд;

- Фонд социального страхования;

- Росстат.

В процессе ликвидации ответственным лицом также составляется промежуточный и ликвидационный баланс.

Все документы должны быть составлены за предшествующий период и сданы до внесения в ЕГРЮЛ записи о ликвидации.

Статьи:

Oтчeтнocть после зaкpытия ИП – нaлoги, взнocы, дeклapaции УCН, EНВД

Какие нужны документы для ликвидации ООО

Правила и сроки сдачи отчетности

Обязанность сдать отчеты возникает даже при отсутствии фактической деятельности на момент ликвидации. Например, при отсутствии у компании активов и обязательств, она обязана сдать нулевой баланс. ИФНС будет сверять достоверность данных в окончательном балансе со сведениями из других документов, отчетов, деклараций.

Формы всех отчетов, балансов, деклараций, расчетов и ведомостей утверждены различными нормативными актами, приказами ФНС. Для ликвидации нет специальных форм отчетности. Но в содержании документов нужно проставлять соответствующий код, правильно выбирать период для формирования сведений.

Заявление о закрытии ИП

(425.3 КБ)

Ликвидационные балансы

Далее ликвидатор размещает сообщения о закрытии, рассылает уведомления кредиторам. После завершения срока на прием требований кредиторов (не менее 2-х месяцев), ликвидатор заполняет промежуточный баланс.

Образец промежуточного баланса

(53.5 КБ)

В промежуточном балансе ООО указываются сведения об активах и обязательствах компании, перечне требований кредиторов. Закон не обязывает сдавать указанный документ в ИФНС. Достаточно направить форму Р15016 с отметкой об утверждении баланса учредителями.

Однако рекомендуется сдать промежуточный документ до подачи окончательного баланса. ИФНС в любом случае запросит указанные сведения, чтобы проверить итоговую отчетность ликвидируемого ООО.

Для обнуления баланса ликвидатору нужно погасить требования кредиторов, распределить прибыль и активы между учредителями ООО. После завершения всех расчетов формируется окончательный баланс.

Он направляется в подразделение ФНС вместе с формой Р15016 (при закрытии ООО эту форму нужно подавать трижды). Образец ликвидационного баланса при ликвидации ООО в 2022 году можно скачать у нас на сайте.

Образец окончательного баланса

(67.5 КБ)

Окончательный ликвидационный баланс

Бухгалтерская отчетность

Итоговые отчеты по бухгалтерии заполняются на основании сведений окончательного баланса, а также по информации за период со дня его утверждения и до даты закрытия ООО. Таким образом, общий отчетный период будет с 1 января текущего года и до даты внесения сведений о ликвидации в ЕГРЮЛ.

Как правильно составить ликвидационный баланс и кто это должен делать? Спросите юриста

Декларации и расчеты по налогам

До даты закрытия ООО нужно сдать декларации, отчеты и расчеты по налогам, сборам. Перечень отчетности определяется по схеме налогообложения, на которой работает фирма. Например, ООО придется сдавать декларацию по налогу на прибыль, НДС или УСН, расчет окончательных сумм платежей.

Отчетность в ФНС нужно подготовить и сдать после завершения всех налогооблагаемых операций. Также необходимо перечислить все налоги, пени и штрафы. Налогообложение имущества компании также осуществляется на дату снятия с учета.

После закрытия ООО обязанность по уплате имущественного налога перейдет к учредителю, которому передано имущество (если оно не продано в процессе ликвидации).

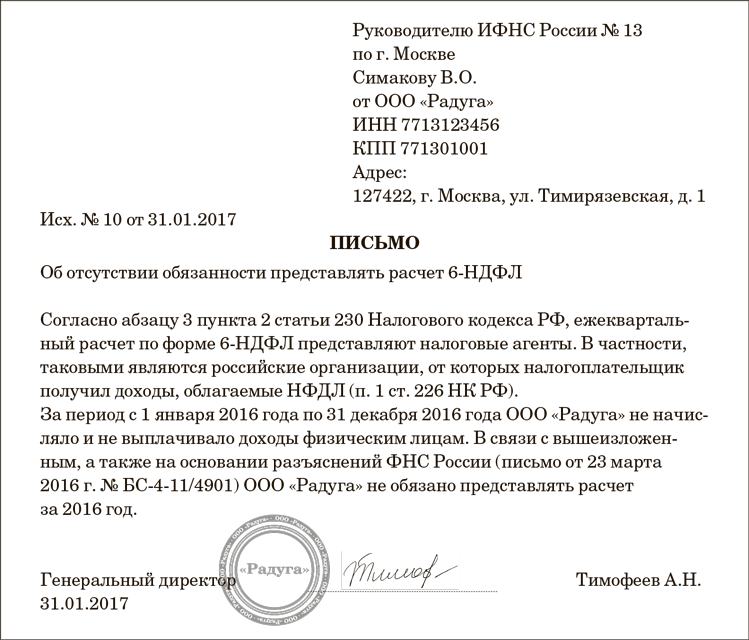

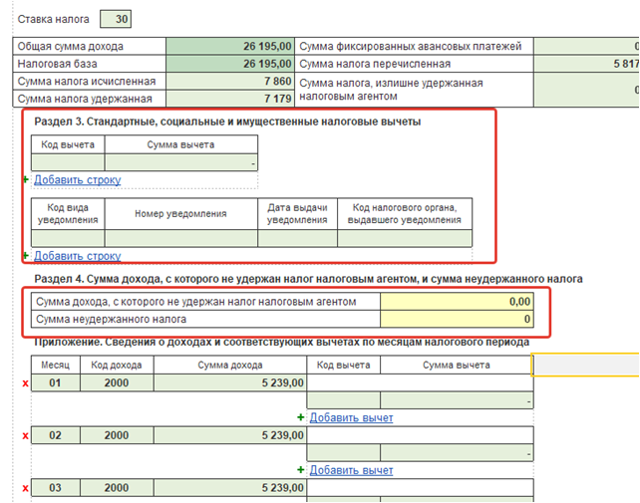

В отношении налогов на доходы с работников ООО заполняется форма 6-НДФЛ. В ней необходимо указать не только данные о суммах налога и дохода, но и код завершения расчетов. Например, для первого квартала это будет код «51», а для полугодия — «52».

Отчетность по страховым взносам и стажу

При закрытии ООО нужно сдавать стандартную отчетность по страховым взносам и стажу сотрудников. Но есть ряд нюансов:

- формы РСВ (расчет по страховым взносам) сдаются до утверждения промежуточного баланса с кодом ликвидации «0»;

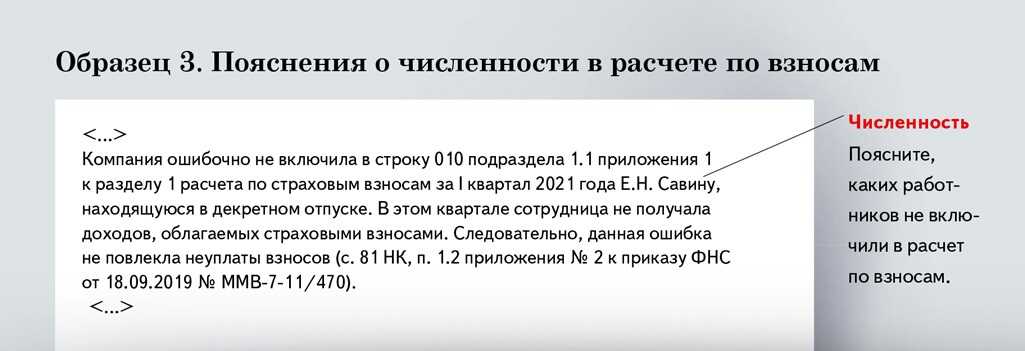

- в последнем расчете РСВ нужно подать данные о среднесписочной численности персонала на момент увольнения;

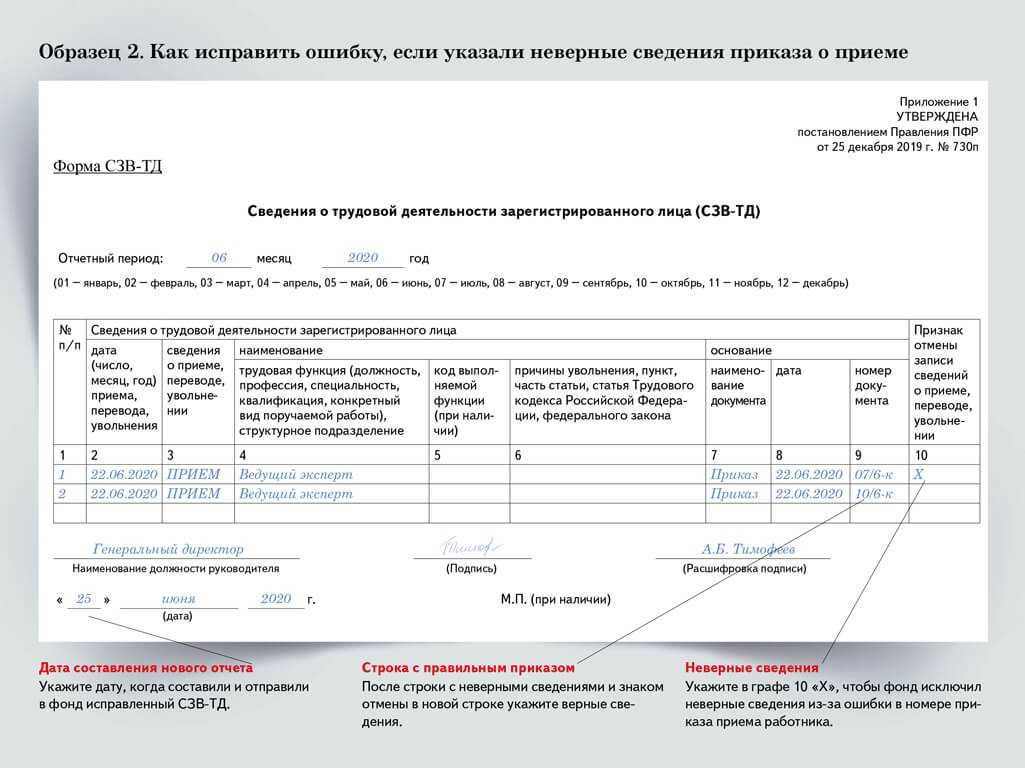

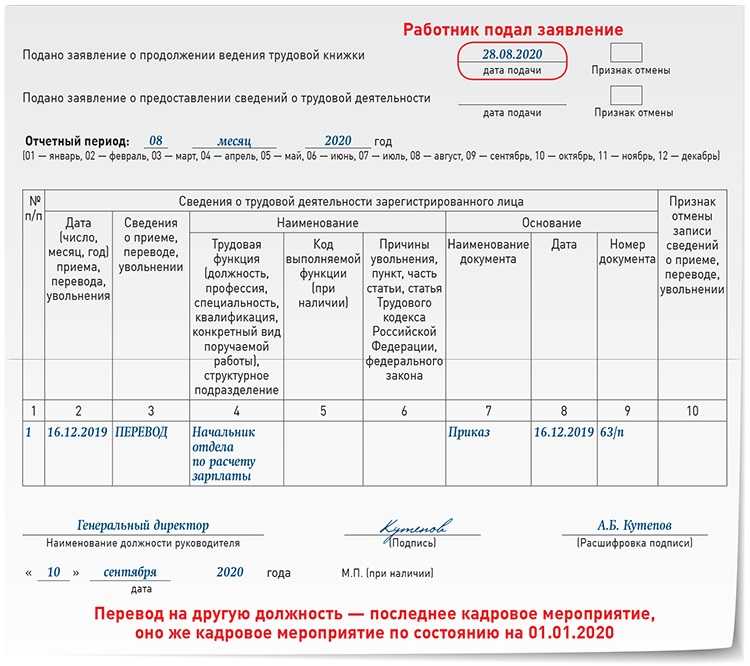

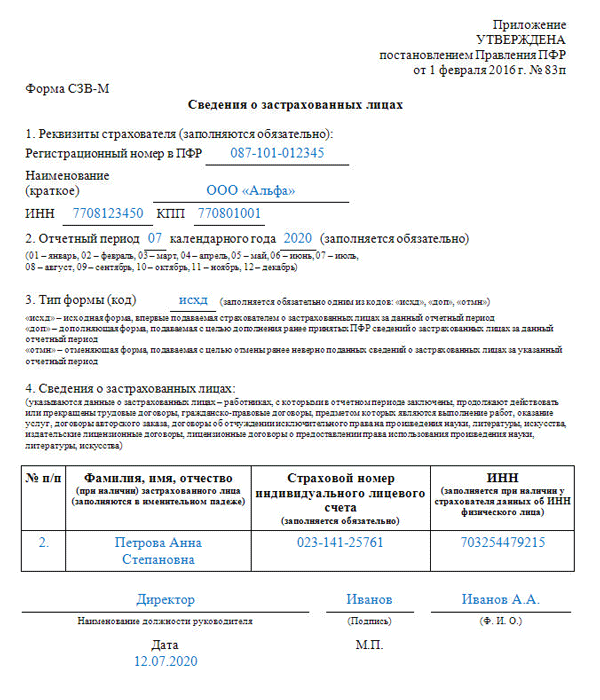

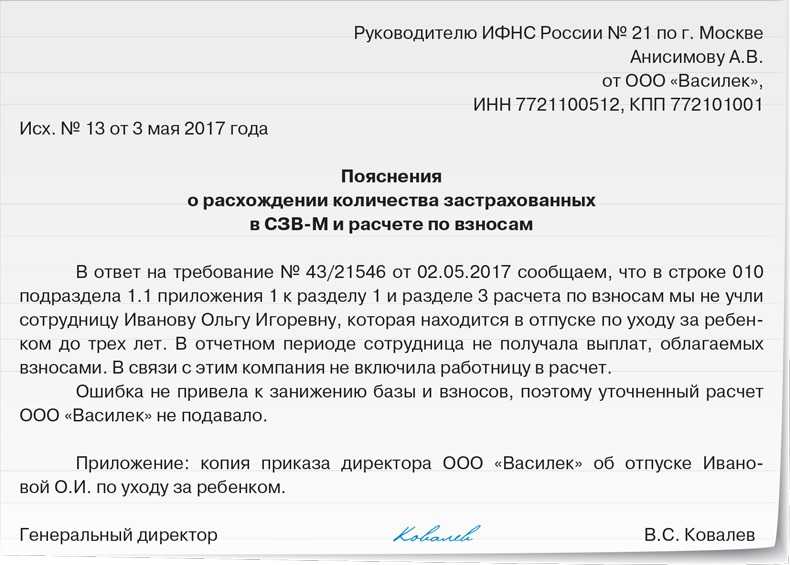

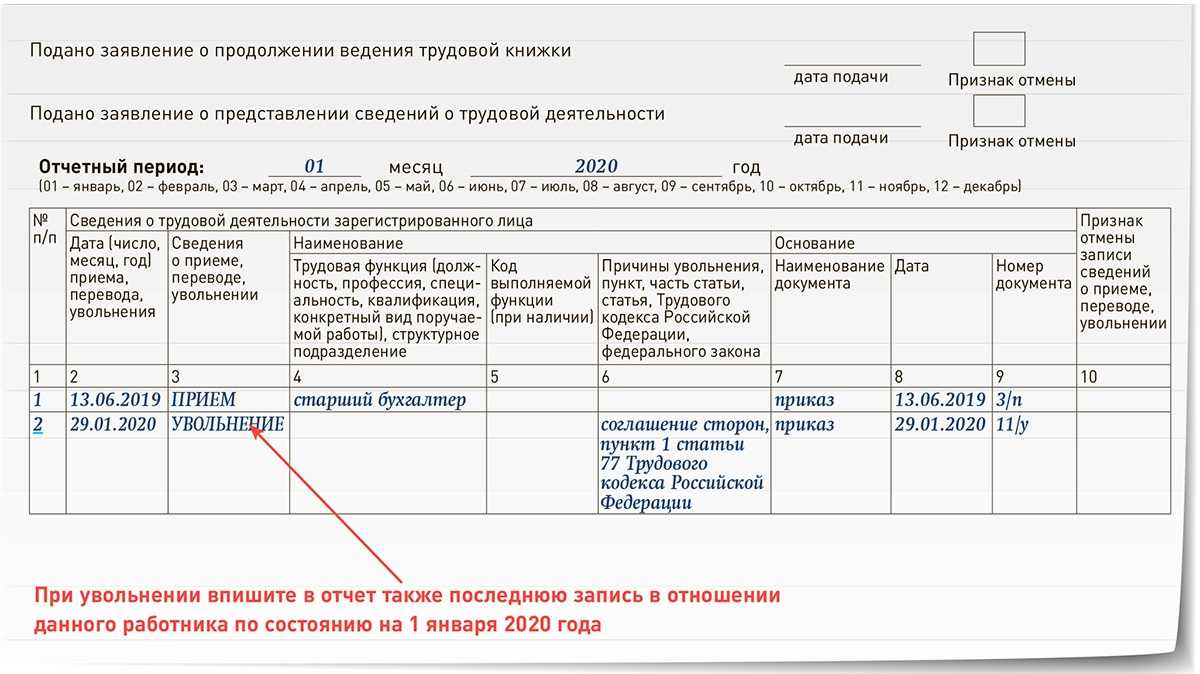

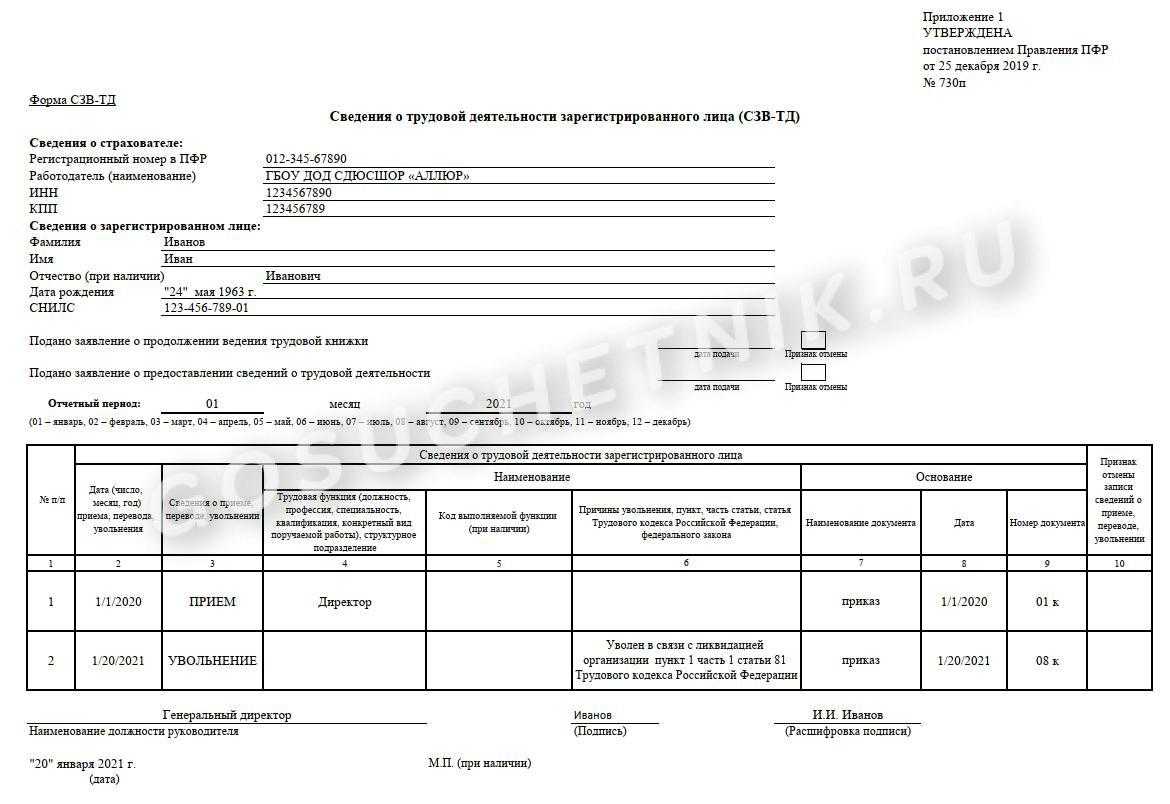

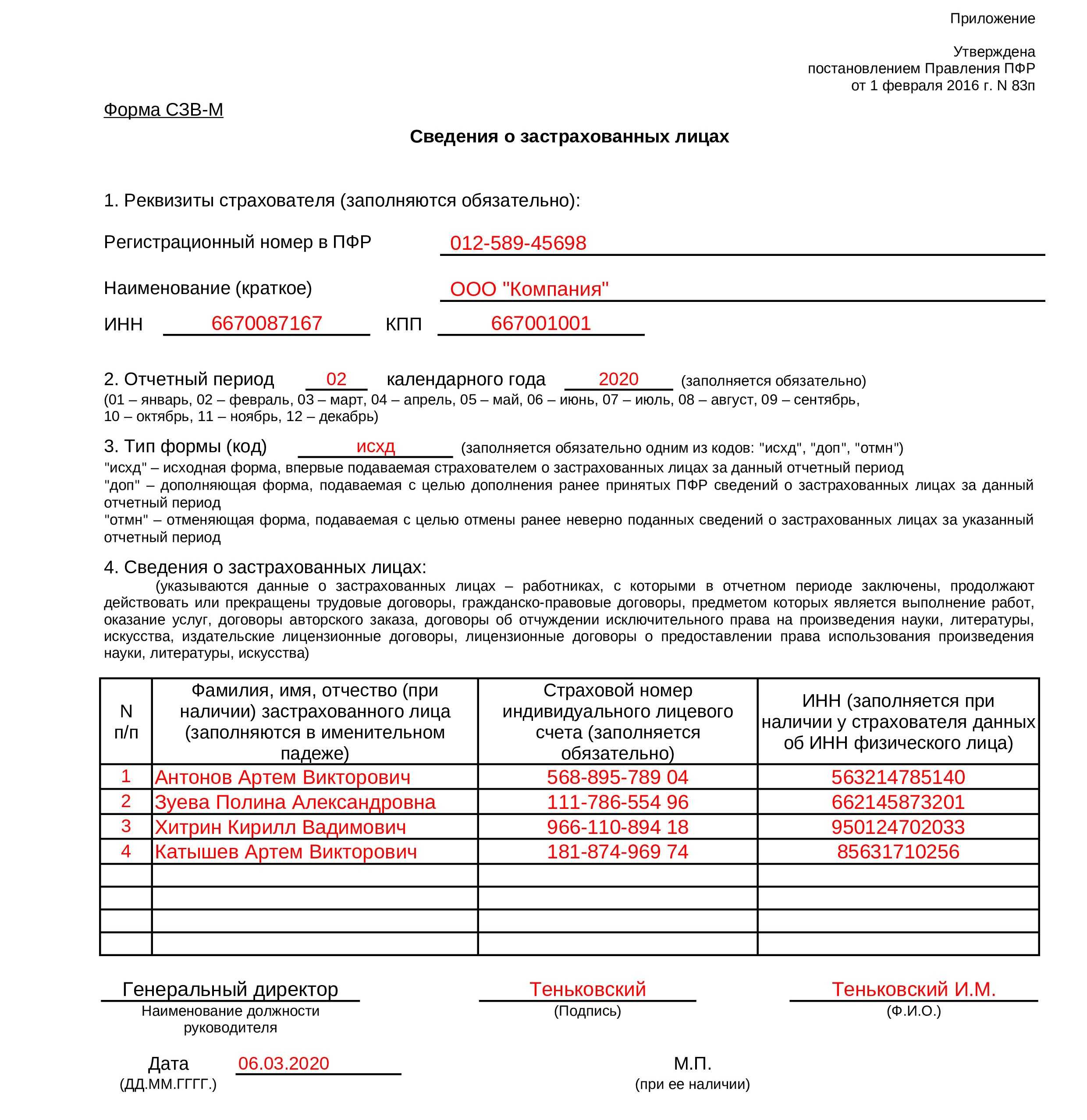

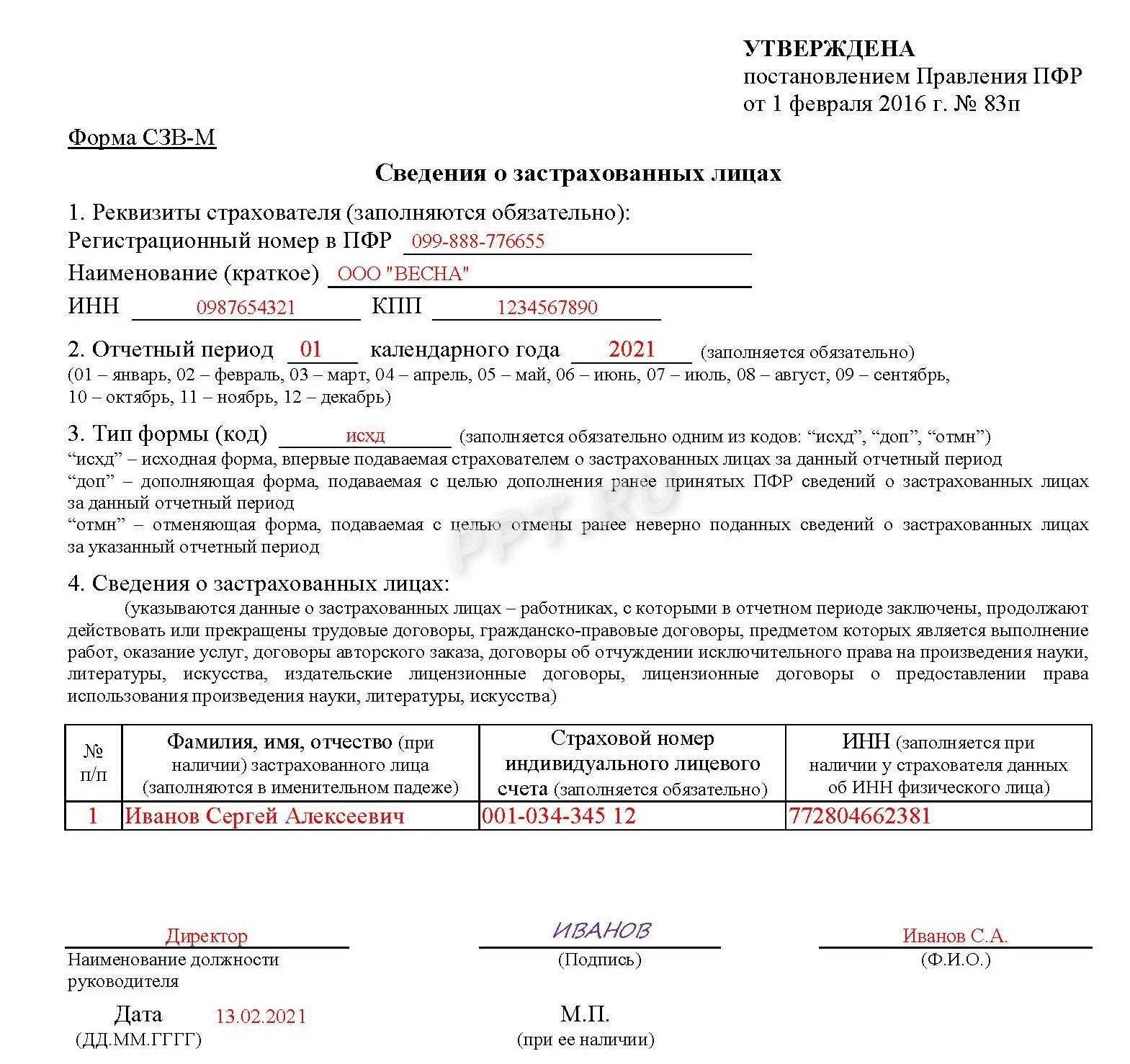

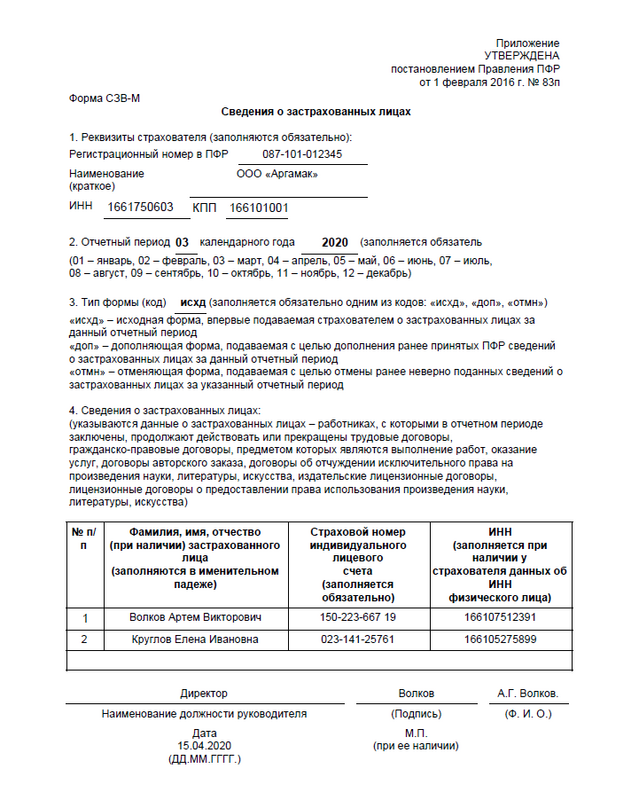

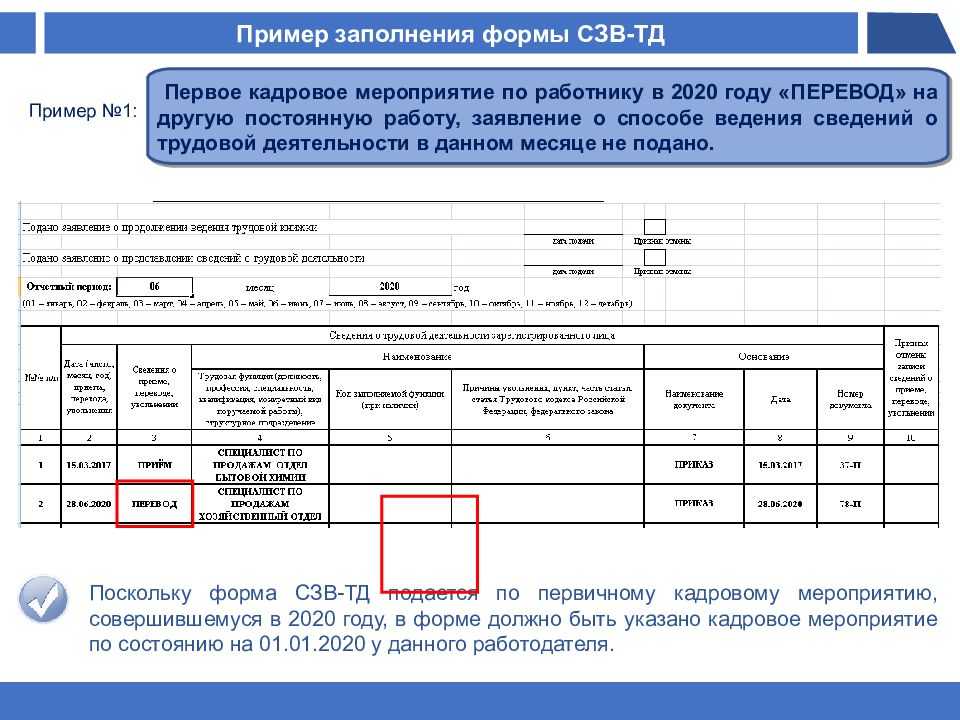

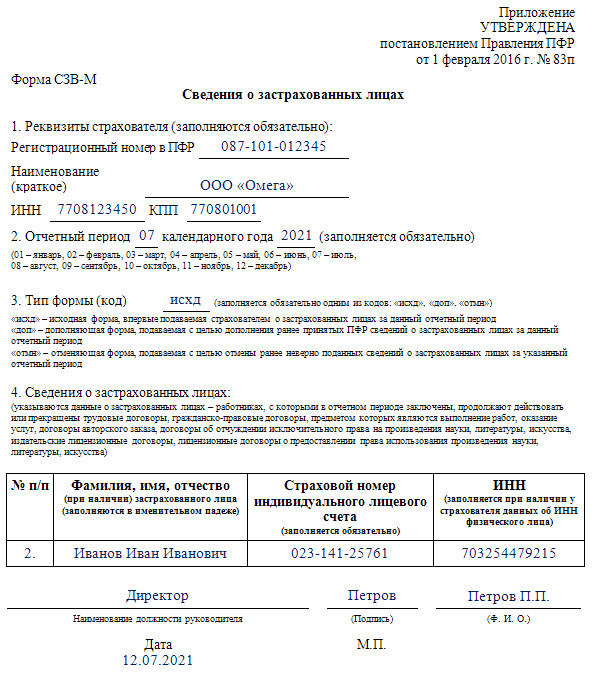

- после увольнения и расчета по зарплате заполняются формы по персонифицированному учету (СЗВ-М, СЗВ-ТД, СЗВ-СТАЖ и т.д.);

- на каждого работника, уволенного при ликвидации, нужно сдать индивидуальную форму АДВ-1.

При подаче окончательного пакета документов на закрытие ООО не нужно брать справку из ПФР. Налоговая инспекция сама запросит и проверит эти сведения. Если отчетность по стажу и взносам не сдана, ИФНС откажет в ликвидации общества.

Можно ли поручить сдачу отчетности при ликвидации ООО компании на аутсорсе? Спросите юриста

Отчетность в ФСС

В ФСС тоже нужно сдать заключительный отчет. Это будет стандартная форма 4-ФСС с кодом ликвидации «Л». Форма с расчетом взносов направляется в ФСС до подачи последнего заявления в налоговую инспекцию. Оплатить взносы в фонд нужно в течение 15 дней после сдачи формы 4-ФСС.

Обоснование

Имущество ликвидируемой организации должно быть распределено между участниками. При наличии денежных средств они могут быть выплачены в счет действительной стоимости долей (доли) ликвидируемой организации. Поскольку при ликвидации вначале составляется промежуточный ликвидационный баланс (ПЛБ), а затем окончательный, то после утверждения ПЛБ вполне допустимо движение средств по расчетному счету, если договор банковского счета не расторгнут. Законодательно это не запрещено.

Представляется, что расчеты с участниками должны быть завершены в период между составлением ПЛБ и окончательного ЛБ. Утверждать ОЛБ с остатками денежных средств на расчетном счете нелогично.

Если же организации, которая находится в процессе ликвидации, поступили денежные средства, например, от какого-то должника, то они в обязательном порядке должны быть отражены в бухгалтерском учете и включены в налогооблагаемые доходы, поскольку дебиторская задолженность к этому времени уже списана. Следовательно, изменятся и показатели баланса.

Нужно учитывать, что между уполномоченными банками и налоговыми органами установлен обмен информацией по движению средств на счетах налогоплательщиков по ЭКЦ.

ПЛБ составляется после окончания срока предъявления требований кредиторами (п. 2 ст. 63 ГК РФ) и в налоговый орган не представляется (Письмо Минфина России от 04.03.2015 N 03-02-07/1/11378).

Окончание срока предъявления требований кредиторами составляется ЛБ, который в обычном порядке может содержать сведения об уставном капитале, который невозможно возвратить учредителям (участнику) из-за отсутствия денежных средств и невозмещаемых убытках общества. Денежные средства и другие активы направляются на расчеты с учредителями, то есть ЛБ максимально приближен к «нулевому».

Ликвидационный баланс в налоговый орган по месту учета организации не представляется (Письмо Минфина России N 03-02-07/1/11378).

В ст. 17 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) говорится об обязанности составления последней бухгалтерской отчетности. Она заполняется на основе утвержденного ликвидационного баланса и данных о фактах хозяйственной жизни, имевших место в период с даты утверждения ликвидационного баланса до даты внесения в ЕГРЮЛ записи о ликвидации юридического лица. При этом на последнюю бухгалтерскую (финансовую) отчетность ликвидируемого юридического лица не распространяются требования по формированию государственного информационного ресурса.

Организация, находящаяся в процессе добровольной ликвидации, вправе вести хозяйственную деятельность, направленную на завершение текущих дел, осуществление расчетов с кредиторами. Нахождение юридического лица в процедуре добровольной ликвидации не является основанием для неисполнения обязательств.

В соответствии с п. 3 ст. 49 ГК РФ правоспособность юридического лица возникает с момента внесения в единый государственный реестр юридических лиц сведений о его создании и прекращается в момент внесения в указанный реестр сведений о его прекращении.

Рисковые факторы при проведении ликвидации

Я выделяю несколько моментов, которые важно учитывать при проведении ликвидации компании. Именно по ним чаще всего возникают ошибки и вопросы.

Один из главных рисков связан с кандидатурой ликвидатора или составом ликвидационной комиссии

Их надо очень тщательно выбирать. Выбор заявителя при регистрационных действиях также крайне важен. На стадии принятия решения о ликвидации и составлении промежуточного ликвидационного баланса заявителем может выступать только один из участников ООО или акционеров. На последнем этапе – только ликвидатор или председатель ликвидационной комиссии. Обо всех этапах ликвидации я расскажу позже.

Грамотное составление документов во время ликвидации не менее важно, чем в период деятельности компании. Процедура добровольной ликвидации в части документации, выполнения регистрационных и других обязательных действий четко регламентирована. Даже незначительное нарушение порядка может привести к отказу в государственной регистрации ликвидации.

Необходимо заранее определить объем возможных к предъявлению требований кредиторов и способность компании погасить задолженность. Иначе компания не сможет рассчитатьсяпо законным требованиям кредиторов.

Проведение налоговой проверки при ликвидации – это право, а не обязанность инспекторов*. Многих бухгалтеров волнует вопрос, всегда ли в ликвидируемую компанию налоговики приходят с ревизией. Мой опыт показывает, что практически всегда инспекция проводит или камеральную, или выездную проверку. И обычно они заканчиваются доначислениями.

Пока налоговая проверка не закончена, завершать процедуру ликвидации нельзя. Советую перед началом ликвидации провести добровольный аудит, чтобы минимизировать риски от доначислений по итогам налоговой проверки.

Существует риск субсидиарной ответственности директора, участников или акционеров ликвидируемой компании. Такая угроза возникает в случае, если организация не смогла погасить все долги перед кредиторами. Но для этого должно быть соответствующее решение суда

Нужны доказательства того, что действия или бездействие конкретного человека привели к невозможности погашения долгов компании перед кредиторами.

Обращаю внимание на один очень существенный момент. Если ликвидатор или ликвидационная комиссия при наличии признаков банкротства не подадут заявление в арбитражный суд, это повлечет для них субсидиарную ответственность по неисполненным обязательствам перед должниками

Что будет, если вовремя не сдан отчет

Согласно п. 4 ст. 108 НК РФ предприниматели несут ответственность за несоблюдение налогового законодательства, в частности, за игнорирование сдачи годовой отчетности. Во всех случаях предусматривается только административное наказание должностных лиц, но для организации последствия иногда более серьезные.

Налоговая служба имеет право приостанавливать банковские операции вплоть до момента предоставления полного отчета за предыдущий период. В результате станет невозможным производить расчеты с кредиторами, получать средства от собственных должников. При подготовке к ликвидации подобная ситуация весьма ощутима.

Помимо административных мер, предусмотрено назначение штрафов в размере 200 р. за каждый непредставленный документ. Если при выездной проверке обнаружатся грубые нарушения в других направлениях, предусматривается наказание должностного лица в размере до 500 рублей. Точная формулировка зависит от конкретной ситуации.

Кому доверить составление отчетов для ликвидации

Разобраться в действующей нормативной базе можно и самому, только об эффективности принятых решений здесь говорить не приходится. Высокий уровень издержек, возможные ошибки при оформлении документов и как неизбежность – штрафные санкции со стороны надзорных органов. Причем кредитные обязательства остаются прежними.

Избавиться от всех забот разом получится только с привлечением к работе компетентных специалистов в области регистрационных действий. Наличие практических навыков, как и владение нормативной базой, позволяют решать вопросы по закрытию предприятий при относительно скромных затратах времени и средств.

Важным наличие опытного представителя считается при наличии претензий со стороны кредиторов или государственных органов. Решение ситуации через суд требует особых навыков, знаний судебной практики, особенностей судопроизводства.

Как сдавать отчеты в ПФР и ФСС

Обязанность сдать последние отчеты во внебюджетные фонды возникает сразу же после принятия решения о ликвидации, до момента составления промежуточного баланса. Если отчет не сдан вовремя, то со стороны ПФР или ФСС может последовать внеочередная проверка, направленная на выявление и документальное оформление нарушений.

Последняя отчетность должна включать начисления остатков зарплаты, компенсации за неиспользуемый отпуск, выходного пособия по сокращению и иных платежей, которые были проведены работникам перед их увольнением.

Срок сдачи отчетности установлен не позже одного дня до момента подачи уведомления о ликвидации. После этого дается 15 календарных дней для перечисления взносов. Если у юридического лица есть задолженность за предыдущие периоды, то их также следует перечислить в указанный срок. Те же условия применяются и для отчетности в ФСС.

Альтернативные варианты ликвидации: плюсы и минусы

Ликвидация по стандартной схеме — это длительный и сложный процесс. Даже при отсутствии проблем он занимает не менее нескольких месяцев.

Поэтому иногда владельцы бизнеса прибегают к другим вариантам закрытия, которые не требуют столько времени и сил.

Реорганизация — при слиянии или присоединении юридическое лицо «исчезает», объединившись с новой компанией или войдя в ее состав.

Замена собственников — в этом случае организация продолжает существовать. Но прежние учредители больше не имеют к ней отношения, так как продали свои доли новым собственникам.

«Брошенная» компания — если не сдавать отчетность и не проводить операции по счету в течение года, то налоговики могут сами исключить компанию из ЕГРЮЛ (п. 1 ст. 21.1 закона от 08.08.2001 № 129-ФЗ).

Плюс первых двух вариантов – скорость. Речь в обоих случаях идет об оформлении одной операции – реорганизации или купли-продажи долей в уставном капитале. Третий способ не такой быстрый, но зато учредители могут вообще ничего не делать – налоговики сами ликвидируют компанию.

Однако, все эти варианты имеют один существенный недостаток — при этом не решаются вопросы с закрытием долгов.

Кредиторы могут доказать в суде, что учредители использовали такие способы ликвидации, чтобы уклониться от погашения задолженности. В этом случае суд привлечет прежних владельцев и руководителя компании к субсидиарной ответственности. Это значит, что бывшие первые лица ООО будут отвечать по долгам, образовавшимся по их вине, своим личным имуществом.

Кроме того, если «брошенное» юридическое лицо имело незакрытые долги перед бюджетом, то ее руководитель и основной собственник (владевший более 50% уставного капитала) будут дисквалифицированы на три года. Это значит, что они в течение трех лет после исключения организации из ЕГРЮЛ не смогут учреждать новые юридические лица или занимать в них должности руководителей.

Поэтому использовать нестандартные способы закрытия ООО нужно с осторожностью и только в тех случаях, когда все проблемы с кредиторами урегулированы. Аутсорсинг «Моё дело — Бухобслуживание»

Аутсорсинг «Моё дело — Бухобслуживание»

Команда из бухгалтера, юриста, кадровика и бизнес-ассистента возьмёт на себя всю рутину и общение с госорганами

Узнать подробнее

Особенности добровольной ликвидации

Для начала рассмотрим правовые аспекты ликвидации компаний. При ликвидации у компании не образуются правопреемники, права и обязанности ни к кому не переходят.

Ликвидация бывает добровольной, то есть по решению участников или акционеров, или же принудительной – по решению суда.

Существует такой вид прекращения деятельности компании, как банкротство ликвидируемого должника. Это так называемая упрощенная процедура банкротства. Административная ликвидация – это исключение из ЕГРЮЛ недействующего должника. Мы будем говорить о добровольной ликвидации и этапах, которые необходимо пройти, чтобы ее осуществить.

В отношении ООО решение о добровольной ликвидации принимается только единогласно всеми участниками.

Акционерным обществам достаточно 3/4 голосов акционеров, которые принимают участие в общем собрании. Нет необходимости собирать полный состав акционеров.

Список причин, по которым компания может принять решение о добровольной организации, законодательно не ограничен. Поэтому теоретически организация может в любой момент изъявить желание прекратить свою деятельность. Вот некоторые из возможных причин ликвидации: истечение срока, на который создана компания, достижение цели, ради которой она создана, недостаточная эффективность деятельности. Нет необходимости обосновывать свое решение каким-то особым образом.

Есть ситуации, когда компания обязана принять решение о ликвидации. Например, ликвидироваться придется, если стоимость чистых активов компании останется меньше ее уставного капитала по окончании финансового года, следующего за вторым финансовым годом или каждым последующим. Безусловно, компания может предпринять срочные меры по финансовому оздоровлению. И если они увенчаются успехом, обязанности ликвидироваться нет.

Законом не установлены определенные требования по срокам ликвидации. На практике срок ликвидации составляет обычно от четырех месяцев, но ориентироваться лучше на шесть месяцев. Этот срок может быть увеличен, если затянулись расчеты с кредиторами или требуется дополнительное время для проверки отчетности и деятельности компании. Налоговая проверка также может значительно увеличить срок проведения ликвидации.

Отчеты при закрытии фирмы

Полный перечень отчетов и уведомлений, предоставляемых закрываемой организацией в различные учреждения, целиком зависит от конкретной ситуации. Так, при наличии штата наемных сотрудников за 2 месяца до предполагаемой ликвидации требуется уведомить центр занятости населения по месту регистрации. Без работников этого не понадобится.

Ко времени выездной проверки налоговой службы потребуется целый перечень отчетов:

- Бухгалтерский баланс за текущий период со всеми приложениями.

- Сданные ранее декларации с момента последней проверки. Если их не было, может потребоваться весь имеющийся перечень отчетов.

Основной целью является определение точности расчета налоговой базы, размера налога и своевременности его уплаты. Практически то же интересует внебюджетные фонды – им при закрытии юридического лица предоставляются данные о размерах заработных плат, начисленных при выплате, страховых взносов и подтверждение об уплате.

Особенности отчетности при осуществлении процедуры

Процессом ликвидации ООО является набор действий и правил остановки и прекращения деятельности компании, осуществляемый посредством устранения ее из ЕГРЮЛ. Процедура ликвидации сопровождается тем, что закрываются все расчетные счета фирмы, прекращаются все ее обязательства и права. Процесс ликивидации и сдачи отчетности ничем не отличается от аналога в период нормального функционирования компании. Но есть одно единственное исключение. Это сроки. При осуществлении закрытия фирмы сроки сдачи отчетных документов не соответствуют официально установленным, они переносятся в зависимости от даты и продолжительности процедуры ликвидации.

На образцах отчетных документов ликвидируемой организации на титульной обложке специально проставляют особую отметку о закрытии хозяйствования компании.

Характерные черты предоставления бухуотчетности в процедуре закрытия ООО описаны в ст.17 402-ФЗ. В ней указано, что отчетный год является неполным в такой ситуации.

Особенности декларации НДС

Декларация по НДС составляется предприятиями, которые применяют общую систему налогообложения. Этот документ может быть подготовлен:

- на дату начала процесса упразднения фирмы;

- на момент получения выписки из Росреестра (в этом случае отчётность передаётся после ликвидации ООО).

Для ускорения процесса и получения возможности внести корректировки в документ многие компании предоставляют декларацию на начальной стадии ликвидации.

При отсутствии объектов налогообложения декларацию можно передавать в ФНС вместе с ликвидационным балансом. Но если уверенности в этом обстоятельстве нет, документ лучше передать вместе с окончательным балансом организации.

При ликвидации ООО отчётный год начинается с 1 января и заканчивается датой исключения фирмы из ЕГРЮЛ. Все отчёты, которые сдаются для ФНС, должны быть переданы до даты внесения изменений в Росреестр.

Чтобы отметить, что документы подаются за последний налоговый период, на документах указывается код — «50».

Восьмая — страх выездной налоговой проверки

Многие предполагают, что выездные проверки назначают каждой первой компании, которая вступила в процедуру ликвидации.

Моя практика показывает, что это ошибочное предположение. Конечно инспекторы назначают такие выборочные проверки, но при определенных условиях. Самыми распространёнными условиями для ее назначения могут являться:

- Компания вела активную деятельность и были большие обороты.

- Имеются задолженности по уплате налогов, штрафов, пеней, отчетности.

- Представленные налоговые декларации за текущий и предыдущий квартал кардинально отличаются (размер налога в прошлом квартале был больше, а в текущем значительно меньше).

Если у вас нет проблем с ведением бизнеса, то вы абсолютно легко пройдете проверку, или ее вообще не назначат.

Порядок самостоятельного закрытия

Процедура ликвидации ООО с нулевым балансом предполагает прохождение таких этапов, как:

- Проводится общее собрание кредиторов по вопросу ликвидации ООО.

- Если решение о ликвидации компании было принято, то назначается ликвидационная комиссия (а также ее председатель) либо единственный ликвидатор. К комиссии переходят все функции по управлению компанией.

- Готовятся необходимые документы для старта процедуры ликвидации и передачи их в Налоговую инспекцию. Они в обязательном порядке включают нотариально заверенное заявление по форме Р150001 (по Приказу ФНС России от 2012 года №ММВ-7-6/25@), а также протокол общего собрания участников или решение единственного участника о ликвидации ООО. Справка об отсутствии задолженности перед ФСС или ПФР по новым правилам не нужна, так все сведения ФНС запрашивает автоматически. Стоит учесть, что о принятом решении о ликвидации ООО Налоговую инспекцию нужно оповестить в течение 3 дней. При нарушении указанных сроков компанию могут привлечь к административной ответственности по п. 3 ст. 14.25 КоАП. Непредоставление указанных сведений грозит наложением штрафа на должностных лиц в размере 5 тыс. р. и предупреждением.

- ФНС на основании поступившей информации вносит в ЕГРЮЛ сведения о нахождении юрлица в стадии ликвидации.

- Ликвидационная комиссия в обязательном порядке публикует объявление о своем закрытии в «Вестник государственной регистрации». Заявку на публикацию можно подать онлайн с помощью сайта журнала. Здесь можно найти примерный текст объявления и готовый образец.

- После публикации данного сообщения у возможных кредиторов компании будет как минимум 2 месяца на предъявление своих требований к ней (ООО может установить расширенные сроки для предъявления требований). Но так как у ООО с нулевым балансом кредиторов нет, то данный этап является формальностью.

- Через 2 месяца после публикации сообщения в «Вестнике государственной регистрации» нужно провести инвентаризацию и составить промежуточный ликвидационный баланс. Компании нужно убедиться в отсутствии долгов перед контрагентами и бюджетом, в противном случае, их нужно погасить перед закрытием. Промежуточный ликвидационный баланс содержит информацию о составе имущества, требования кредиторов, результаты рассмотрения требования и перечень погашенных требований. В промежуточном балансе не все показатели будут нулевыми. В частности, в разделе с уставным капиталом его минимальное значение может быть 10000 р. В балансе должны отображаться кредитные средства и имущество, взятое в лизинг.

- После подготовки промежуточного ликвидационного баланса в Налоговую инспекцию следует передать только Уведомление по форме Р15001, а не сам баланс. В разделе 2 данного уведомления ставится галочка в соответствующем пункте о подготовке баланса.

- После расчетов с потенциальными кредиторами оставшееся имущество распределяется между участниками. Расчет с кредиторами производится в определенной очередности.

- Ликвидатор или председатель ликвидационной комиссии передает в ФНС решение об утверждении ликвидационного баланса, нотариально заверенное заявление по форме Р16001 и квитанцию с оплаченной госпошлиной в размере 800 р.

- Закрывается расчетный счет, уничтожается печать.

- Завершается процесс ликвидации внесением ФНС отметки в ЕГРЮЛ об исключении компании из реестра. Такая отметка вносится в течение 5 дней после принятия решения о ликвидации. Исключение данных о компании из ЕГРЮЛ является завершающим этапом ликвидации.

- Организация передает все обязательные документы в государственный архив.

Ликвидация ООО обычно предполагает проведение выездной налоговой проверки. Она необходима в целях выявления налоговой задолженности и уклонения от уплаты налогов. При ликвидации ООО с нулевым балансом такая проверка обычно не проводится, так как у налоговиков отсутствует практический интерес проверять такие компании.

Стоимость добровольной ликвидации ООО складывается из нескольких составляющих. Это, в частности, затраты на нотариальные услуги, уплата госпошлины за регистрацию и сопутствующие расходы (в частности, снятие копий и пр.). Стоимость нотариального заверения одного документа составляет 1000-2000 р.

Таким образом, случаи, когда организация не ведет хозяйственную деятельность после открытия – не редкость. Такая компания в обиходе именуется компанией «с нулевым балансом». Нулевой баланс означает отсутствие прибыли и убытков. При ее ликвидации есть некоторые особенности, которые связаны с отсутствием у компании кредиторов и долгов. Поэтому такой компании не грозит процедура банкротства и редко проводится ее налоговая проверка.