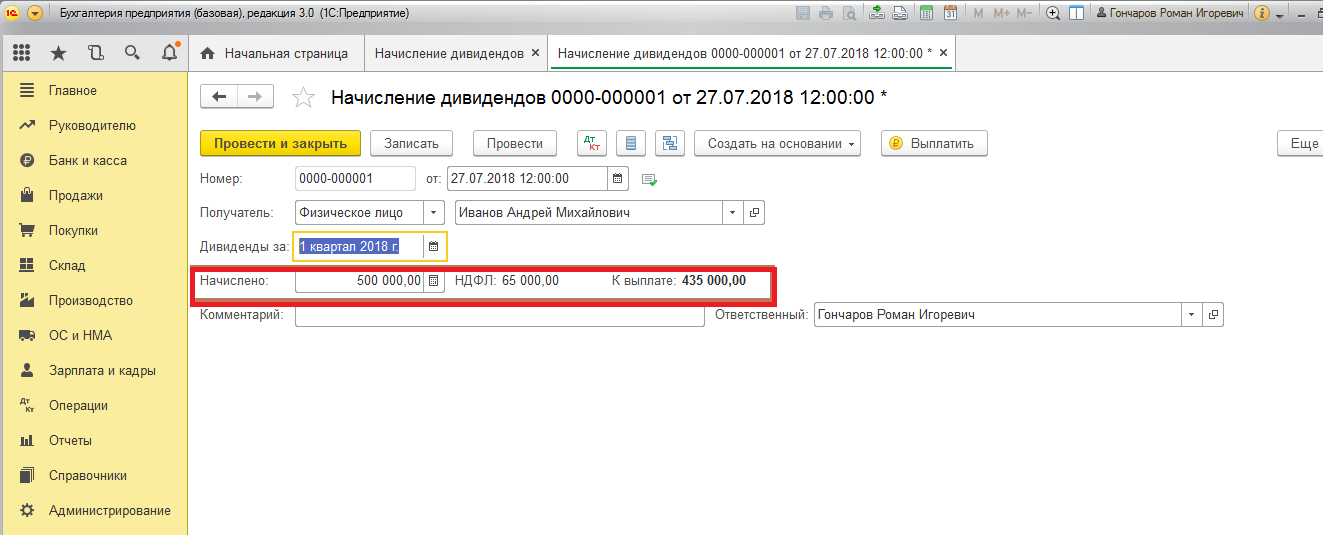

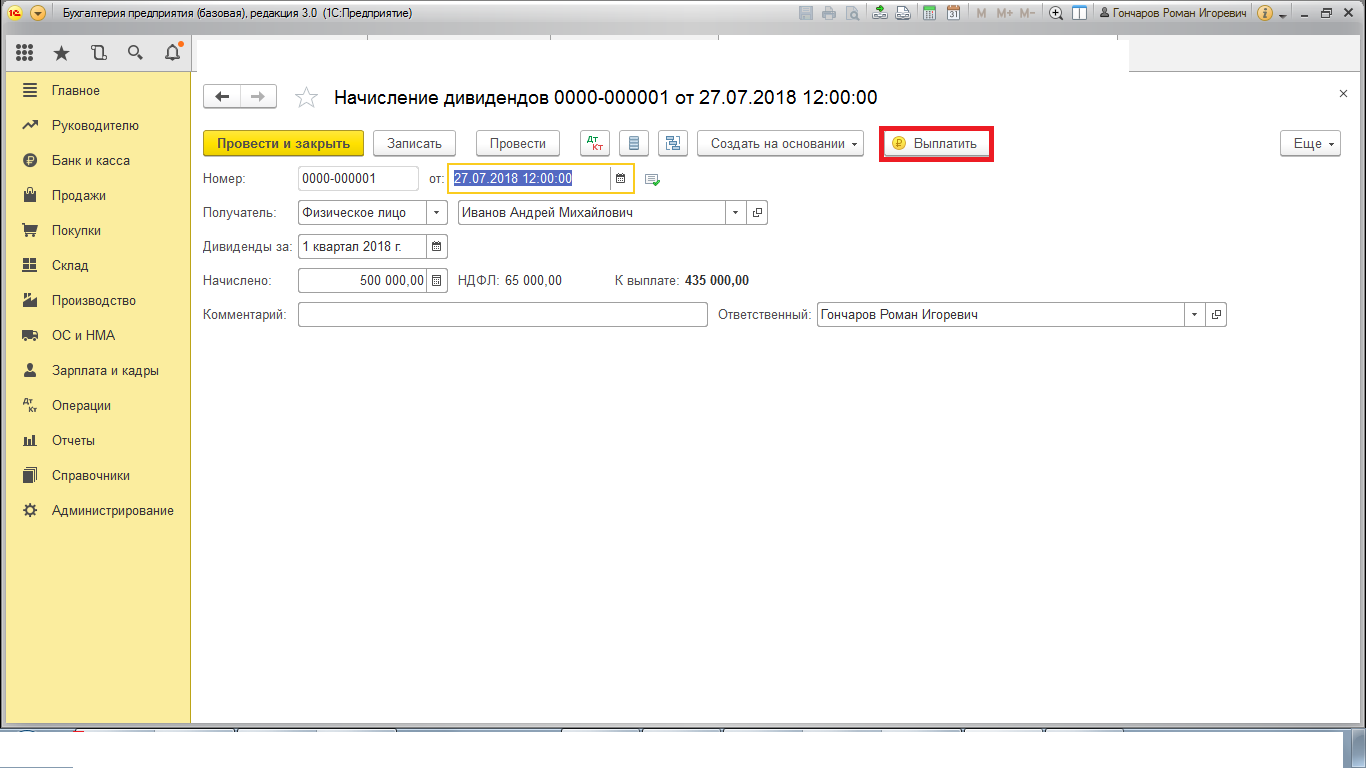

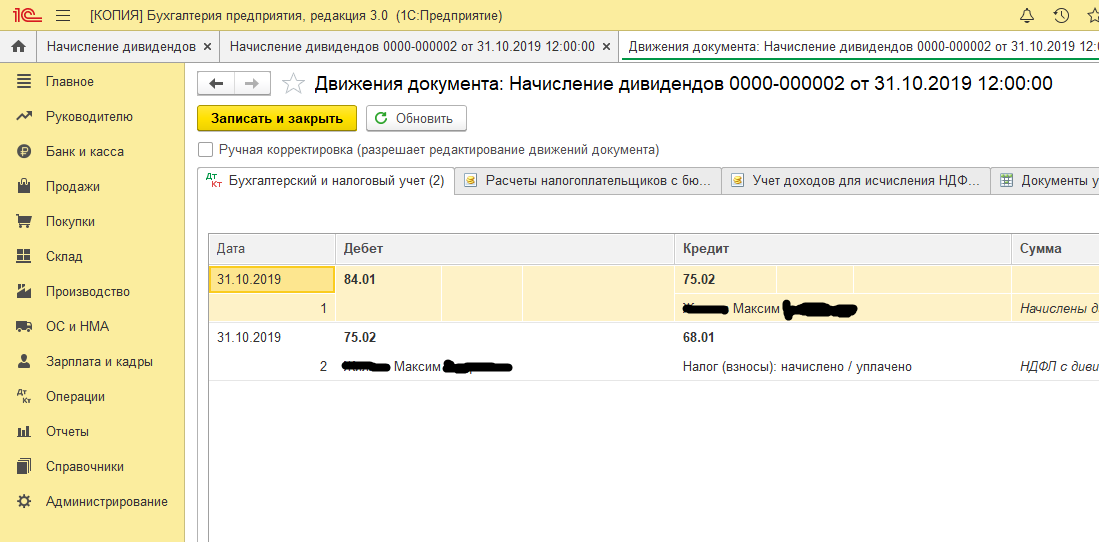

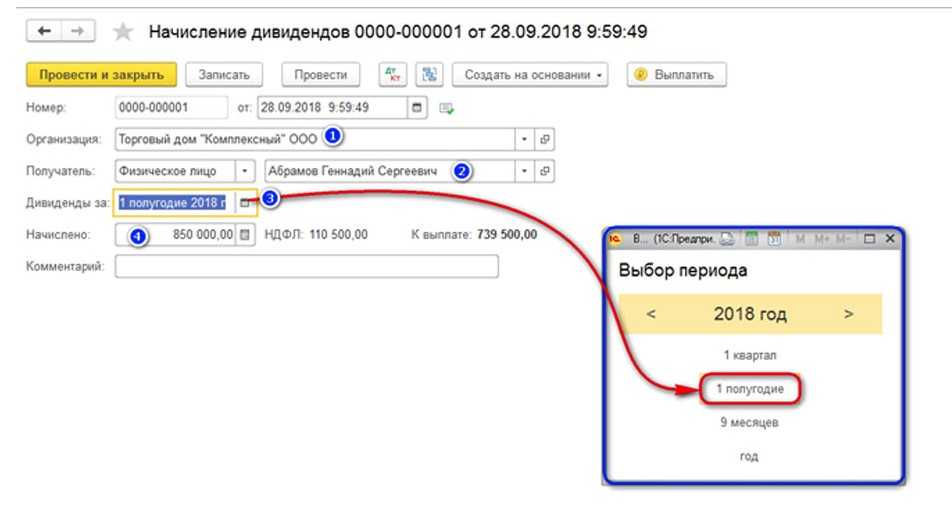

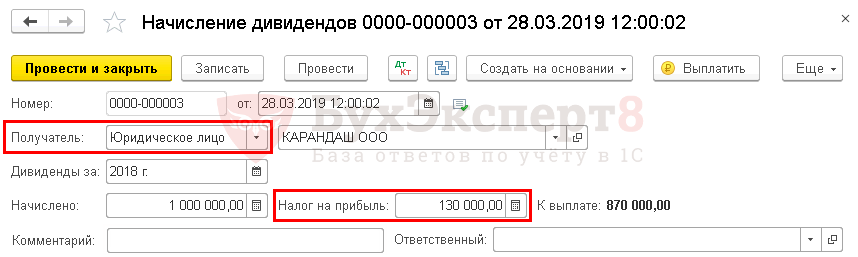

- Начисление в пользу физических лиц

- Выплата дивидендов учредителям ООО в 2022 году пошаговая инструкция

- Шаг 1. Определить сумму чистых активов и дивидендов

- Шаг 2. Принятие решения о выплате дивидендов

- Шаг 3. Оформить приказ на выплату дивидендов

- Шаг 4. Удержат налоги и произвести выплату

- Как в балансе отразить выплату дивидендов

- Дивиденды от ассоциированной компании

- Новые правила расчета НДФЛ с дивидендов

- Документ

- Комментарий

- Налог на прибыль

- Проводки

- Декларация по налогу на прибыль

- Какую отчетность сдавать по дивидендам

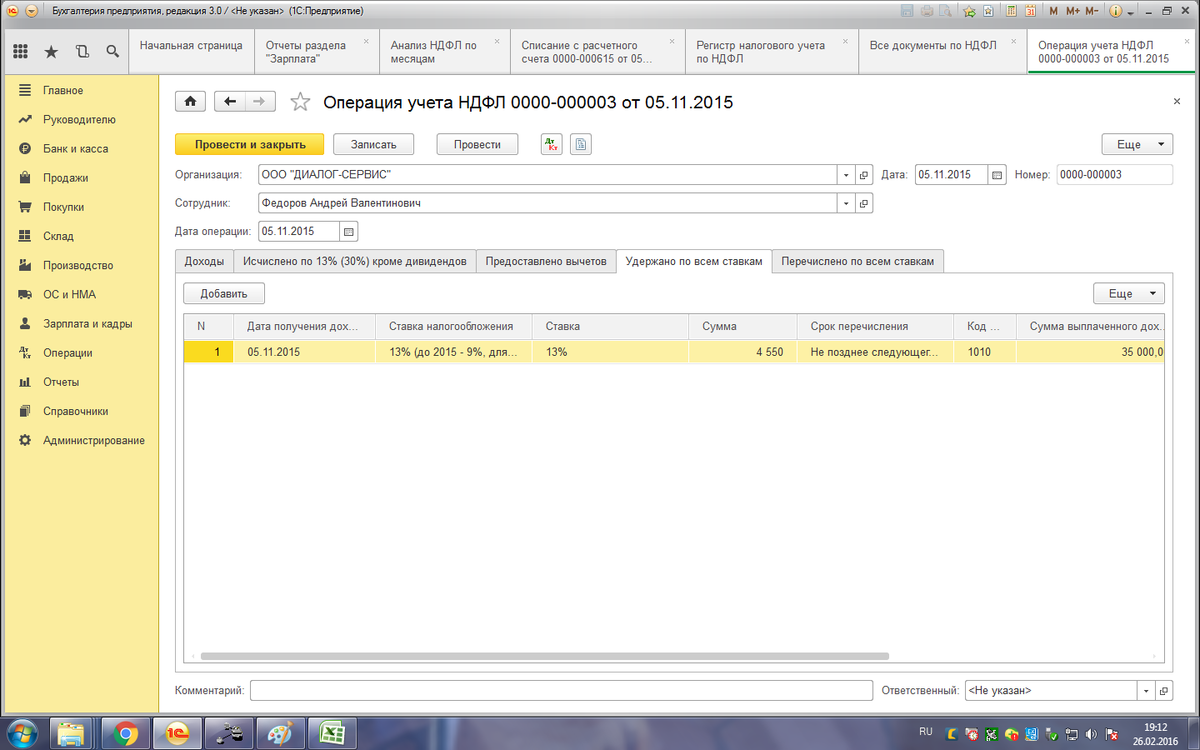

- НДФЛ

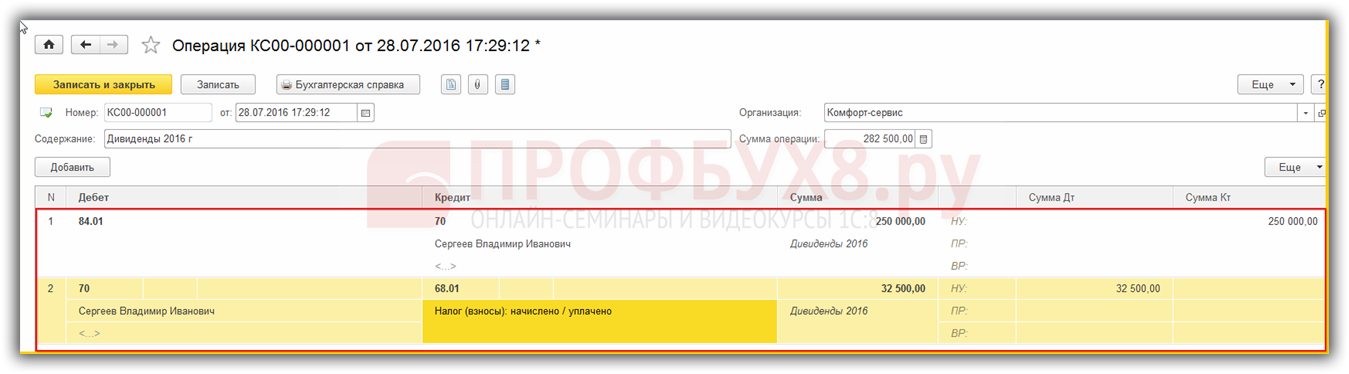

- Проводки

- Расчет 6-НДФЛ

- Раздел 1

- Раздел 2

- Приложение 1

- Общие понятия

- Дивиденды компаний

- Расчет дивидендов

- Дивиденды компаний по типам акций

- Как выплачивать: пошаговая инструкция в 2020 году

- Что делать с невостребованными дивидендами

- Дивидендная доходность и политика

- Примеры

- Как заработать на дивидендах по акциям

- Налог на прибыль и подача отчетности по нему

- Что такое дивиденды

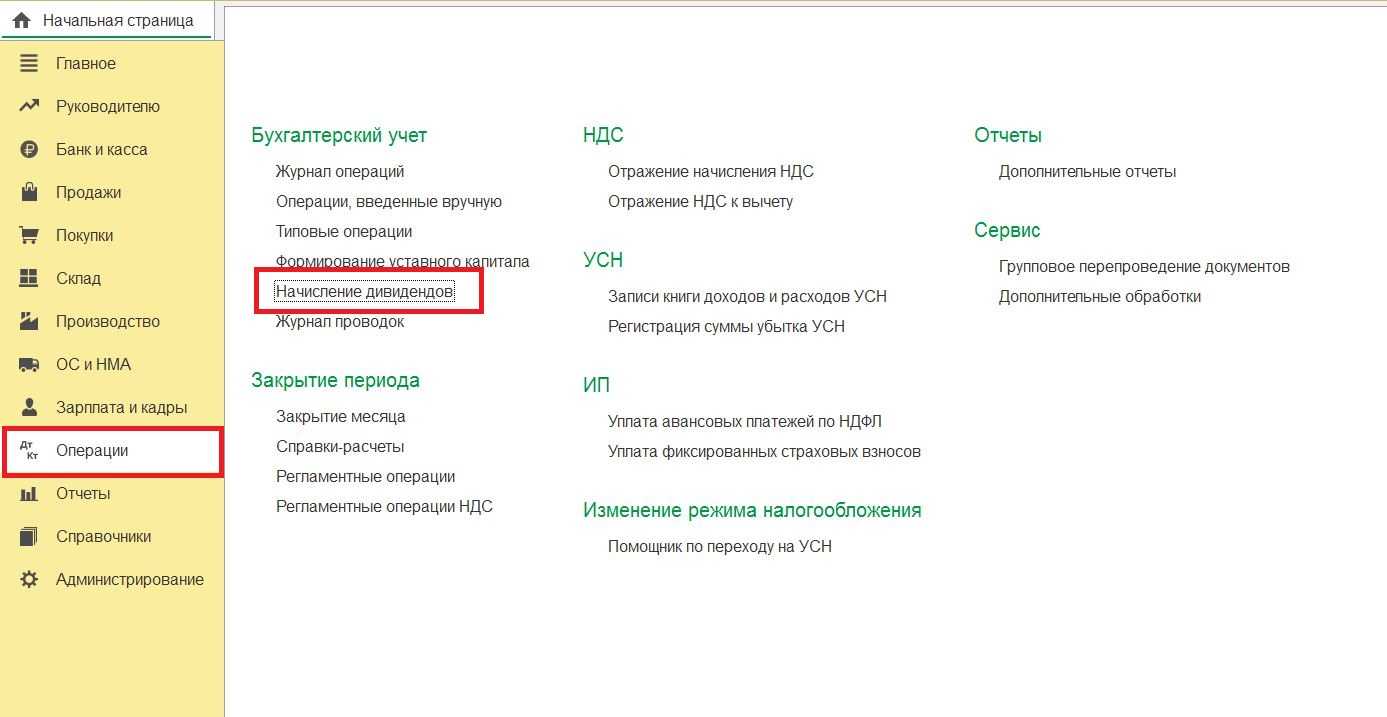

- Дивиденды 2022: начисление, выплата, отчетность в 1С:Бухгалтерия

- Что относится к дивидендам?

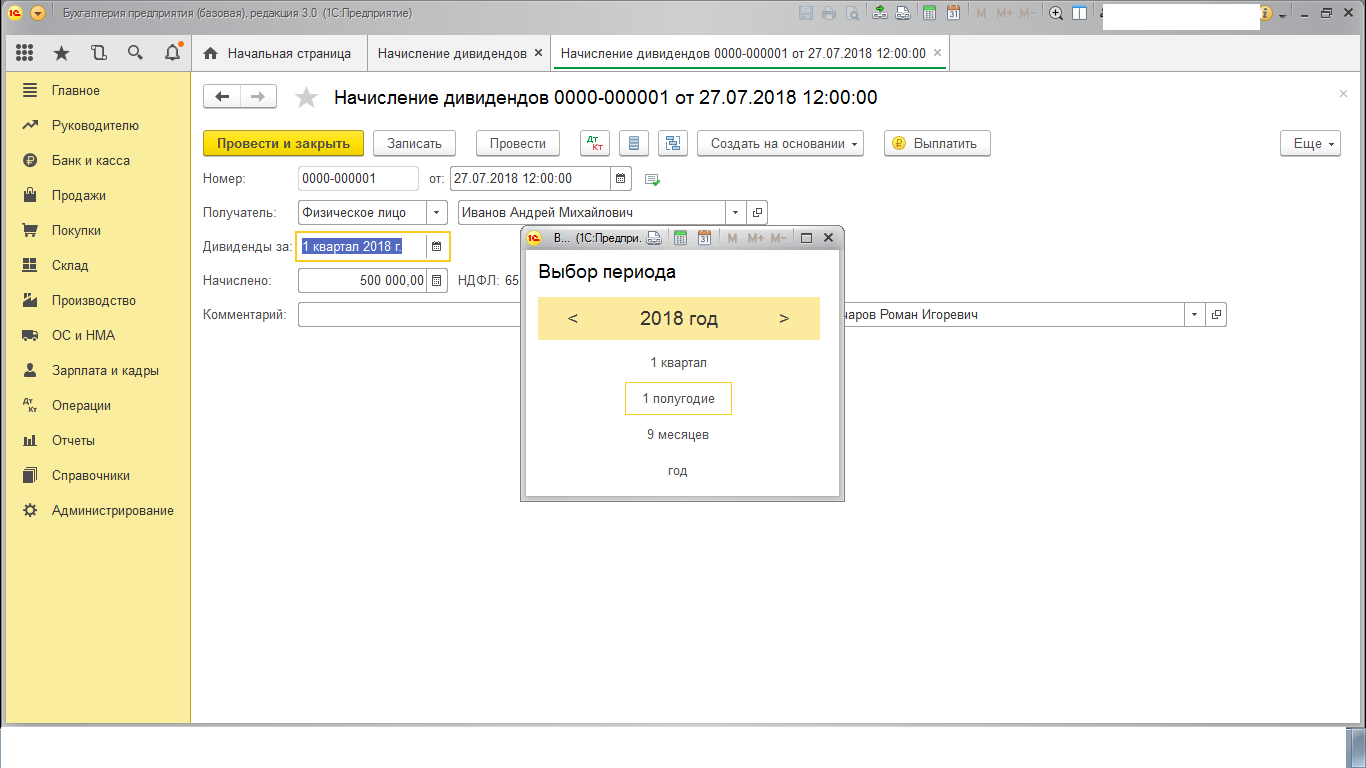

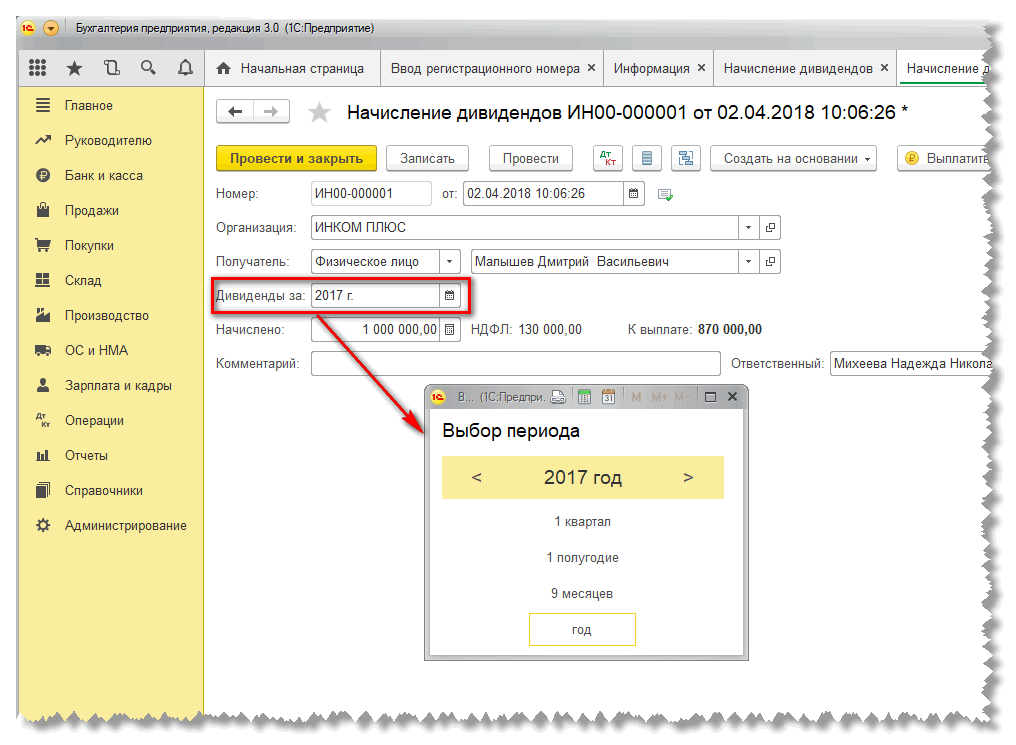

Начисление в пользу физических лиц

По результатам финансового года юридическое лицо формирует годовую отчетность. Если в налоговом периоде получена прибыль, ее можно направить на выплату процентов участникам ООО.

При создании Общества учредители вносят вклады в уставный капитал и получают право на получение части дохода фирмы согласно своей доле. В процессе осуществления деятельности в ООО могут появиться новые участники, которые также имеют право на часть прибыли. Выплата доходов участникам Общества пропорционально их долям в уставном капитале производится в виде дивидендов (пункт1 статья 43 НК РФ).

Согласно Налоговому кодексу на оплату процентов участникам идет прибыль, оставшаяся после налогообложения. Распределять прибыль можно ежеквартально, раз в полгода или раз в год (статья 28 Федерального закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ). Сроки и порядок выплат прописываются в уставе ООО. На практике чаще встречается уплата процентов по итогам года.

Выплата дивидендов учредителям ООО в 2022 году пошаговая инструкция

Шаг 1. Определить сумму чистых активов и дивидендов

Организация может производить выплату дивидендов в случае, если ее чистые активы больше уставного капитала. Размер капитала известен, необходимо выполнить расчет чистых активов.

Этот показатель можно рассчитать согласно данным из бухгалтерского баланса.

Производится расчет по формуле:

Чистые активы=(стр. 1600- Задолженность учредителей)-(стр. 1400+стр. 1500-Доходы буд. периодов).

Важно! Если полученный итог окажется меньше, чем размер уставного капитала (а такое может быть, если в балансе отражен убыток прошлых лет), то выплату дивидендов производить нельзя.

Шаг 2. Принятие решения о выплате дивидендов

Если условия для выплаты соблюдаются, то необходимо собрать всех учредителей, и принять решение — выплачивать дивиденды или нет. В последнем случае их можно отправить на развитие фирмы.

Кроме этого собственники должны решить, в качестве дивидендов выплачивать всю чистую прибыль, либо какую-либо ее часть. Еще один вопрос, который необходимо решить на собрании — как распределять прибыль между участниками. Это можно сделать пропорционально имеющимся долям, либо по какому-либо алгоритму (его необходимо зафиксировать в Уставе).

Решение о выплате должно быть принято большинством. Если, например, собственник у фирмы один, то он принимает решение единолично.

По итогам собрания оформляется протокол. Он должен содержать название компании, список собственником общества и размера из долей, повестку дня, принятое решение, сумма, сроки, формат выплаты.

В протоколе можно указать срок выплаты. Если он не обозначен, то это необходимо сделать в течение 60 дней с даты принятия решения.

Шаг 3. Оформить приказ на выплату дивидендов

Делопроизводитель, секретарь либо иное ответственное лицо оформляет приказ на выплату дивидендов. В нем руководитель дает поручение главному бухгалтеру либо иному лицу обеспечить выполнение решения, принятого на собрании и оформленного в виде протокола. Последний идет в качестве приложения к распоряжению.

Шаг 4. Удержат налоги и произвести выплату

Расчет дивидендов производится согласно выбранному алгоритму. Одновременно определяется размер налога, который удерживается с каждой суммы.

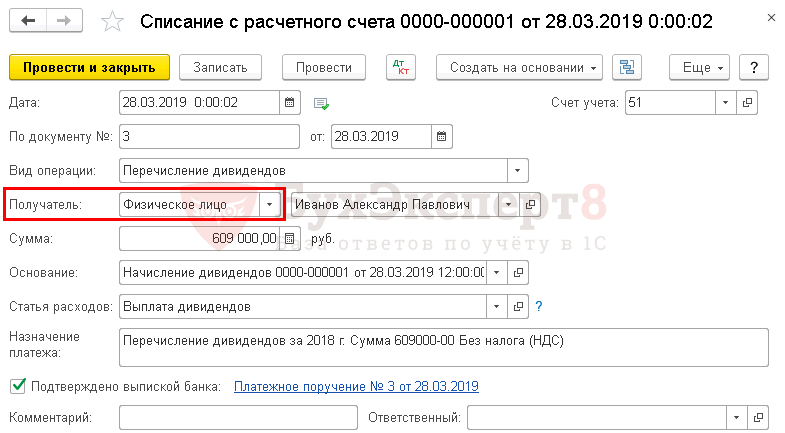

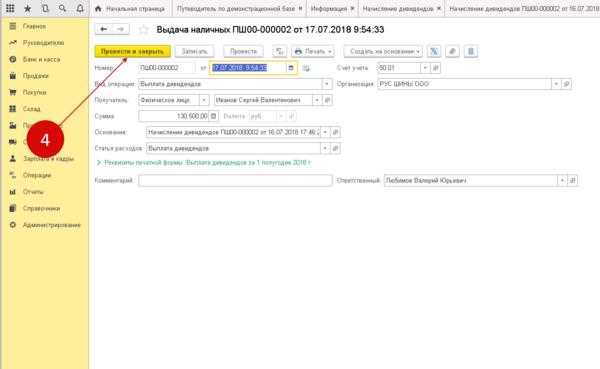

Выплата дивидендов может выполняться как из кассы, так и с расчетного счета. После этого не позднее следующего дня хозяйствующий субъект выполняет перечисление налога в бюджет.

Пример расчета дивидендов:

ООО по итогам года имеет чистую прибыль в размере 313440 руб. Уставный капитал сформирован тремя участниками: Ивановым с долей 20%, Петровым с долей 35% и Сидоровым с долей 45%.

Все необходимые условия для выплаты дивидендов выполнены.

Рассчитаем размер дивидендов по каждому участнику пропорционально его доле в капитале:

- Иванов — сумма дивидендов 313440х20% = 62688 руб.;

- Петров — сумма дивидендов 313440х35% = 109704 руб.;

- Сидоров — сумма дивидендов 313440х45% = 141048 руб.

Определим сумму налога, которую необходимо удержать с выплаты:

- Иванов — налог 62688х13% = 8149 руб.

- Петров — налог 109704х13%=14262 руб.

- Сидоров — налог 141048х13%=18336 руб.

Итого к выплате на руки:

- Иванов — 62688-8149=54539 руб.

- Петров — 109704-14262=95442 руб.

- Сидоров — 141048-18336=122712 руб.

Как в балансе отразить выплату дивидендов

Решение о переводе участникам части прибыли влияет на строку 1370 «Нераспределенная прибыль» бухгалтерского баланса. При принятии решения о распределении чистого финансового результата сумма, отраженная в ней, уменьшается.

Кроме того, сумму выплаченных доходов учредителям необходимо отразить в Отчете об изменениях капитала в соответствующей строке.

Компания — получатель доходов от участия в уставном капитале отражает полученную сумму в Отчете о финансовых результатах. Для этого в этой форме бухгалтерской отчетности предназначена отдельная строка 2310 «Доходы от участия в других организациях».

Дивиденды от ассоциированной компании

Ассоциированная компания — это компания, на деятельность которой инвестор оказывает существенное влияние, но которая не является ни дочерней, ни совместным предприятием. Косвенным признаком ассоциированной компании является владение от 20 до 50 процентов ее акций. В консолидированной отчетности ассоциированная компания учитывается по долевому методу (доля в чистых активов ассоциированной компании — в балансе, доля в чистой прибыли ассоциированной компании — в отчете о прибылях и убытках).

В индивидуальной отчетности инвестора дивиденды от ассоциированной компании могут учитываться как дивидендный доход. В консолидированную отчетность инвестора и ассоциированной компании, а именно — в консолидированный баланс включаются дивиденды к получению группой от ассоциированных компаний — в статью дивиденды консолидированного баланса. В консолидированный отчет о прибылях и убытках не следует включать дивиденды, получаемые от ассоциированных компаний. При использовании долевого метода учет части материнской компании в прибыли ассоциированной компании до дивидендов обеспечивается автоматически. Включение дивидендов от ассоциированной компании в консолидированный отчет о прибыли и убытках привело бы к повторному их учету.

С.В.Модеров

Руководитель

отдела финансового учета

по международным стандартам

Института проблем

предпринимательства (ИПП),

директор

программы подготовки

по международным стандартам

финансовой отчетности

к сдаче экзамена ДипИФР АССА

(Ассоциации Сертифицированных

Присяжных Бухгалтеров Великобритании),

член

Совета по финансовой отчетности

при КМСФО

Новые правила расчета НДФЛ с дивидендов

Документ

Федеральный закон от 17.02.2021 № 8-ФЗ «О внесении изменений в главы 23 и 25 части второй Налогового кодекса Российской Федерации» (далее – Закон)

Комментарий

Новый порядок расчета НДФЛ с дивидендов

Изменения, принятые в 2020 году, ввели с 1 января 2021 года прогрессивную шкалу налогообложения, которая предполагает следующие ставки НДФЛ для резидентов РФ:

- 13 процентов – с суммы доходов в пределах 5 млн рублей за налоговый период (год),

- 15 процентов – с суммы доходов, превышающих 5 млн рублей за налоговый период (год).

Причем в расчет предельной величины 5 млн входят доходы, облагаемые по ставке 13 %, перечисленные в п. 2.1 ст. 210 НК РФ, включая дивиденды (см. подробный комментарий). Для агентов по НДФЛ этот порядок расчета должен заработать только с 2023 года (п. 3 ст. 2 Федерального закона от 23.11.2020 № 372-ФЗ).

Однако после месяца действия новые правила налогообложения дивидендов снова изменили. С 1 января 2021 года налог по этим доходам считается отдельно от остальных налоговых баз, применяемая ставка (13 или 15 процентов) зависит исключительно от размера доходов от долевого участия, включая дивиденды. Другими словами, если доходы от долевого участия выплачены в пределах 5 млн рублей, то к дивидендам применяется ставка 13 %, а если предельная величина достигнута, то с суммы превышения НДФЛ нужно платить по ставке 15 %. По остальным доходам от долевого участия (кроме дивидендов) в организации правила расчета НДФЛ не изменились, то есть при получении таких доходов НДФЛ зависит от общей суммы доходов, полученных физическим лицом.

Эти правила следует применять к российским организациям (налоговым агентам по НДФЛ), выплачивающим дивиденды резидентам РФ, и к гражданам-резидентам, самостоятельно выплачивающим НДФЛ с полученных дивидендов (если они получены от иностранной организации, которая не стоит на учете в РФ).

Напомним, что под дивидендами понимается доход участника (ст. 43, пп. 1 п. 1 ст. 208 НК РФ):

- от распределения прибыли организации, оставшейся после налогообложения пропорционально доле участия (если пропорция не соблюдаются, такие выплаты дивидендами не признаются, см. письмо Минфина России от 30.07.2012 № 03-03-10/84);

- в виде превышения денежных средств, стоимости иного имущества (имущественных прав), полученного участником при выходе из организации или при распределении ее имущества при ликвидации, над расходами на приобретение доли в этой организации.

НДФЛ с дивидендов можно уменьшить на налог на прибыль

Изменения в расчете НДФЛ коснулись следующей ситуации. Российская организация получает дивиденды, налог на прибыль с них исчисляет и удерживает налоговый агент (российская организация), а потом полученная прибыль распределяется между участниками – физлицами-резидентами. С 1 января 2021 года можно зачесть уплаченный налог на прибыль в счет уплаты НДФЛ с дивидендов, полученных физлицами от этой организации. Правила такого зачета приведены в новом п. 3.1 ст. 214 НК РФ (пп. «г» п. 2 ст. 1 Закона). Сумма налога на прибыль, которая может уменьшить НДФЛ, определяется так:

БЗ x 0,13, где

БЗ — показатель, который равен наименьшей из следующих величин:

- сумма доходов от долевого участия, по которым исчислена сумма налога

- произведение показателей К (отношение суммы дивидендов налогоплательщика к общей сумме дивидендов) и Д2 (сумма дивидендов, полученных организацией, определяемая по п. 5 ст. 275 НК РФ).

Как видно из формулы, НДФЛ с дохода от участия в организации уменьшается на уплаченный налог на прибыль пропорционально доле участия физлица в этой организации.

Обратите внимание, что зачет не распространяется на дивиденды, выплаченные иностранной организации (кроме случаев, когда иностранная организация действует в интересах третьих лиц и фактическими получателями дивидендов являются резиденты РФ)

Налог на прибыль

Подробнее Уплата налога на прибыль с дивидендов

Проводки

Декларация по налогу на прибыль

Лист 3 Раздел А декларации по налогу на прибыль заполняется автоматически на основании документа Начисление дивидендов. Здесь указываются данные по всем выплаченным дивидендам независимо от того, является учредитель юридическим лицом или нет. Если в отчетном периоде выплачивались дивиденды сотруднику, эти данные внесите в декларацию вручную.

В расшифровке сумм укажите данные только по юридическим лицам. Желтые поля заполните вручную.

Не забудьте про Подраздел 1.3 Раздела 1. Заполните его по сроку уплаты налога на прибыль с дивидендов.

В нашем примере — перенос с 25.07.2020 на 27.07.2020, т. к. следующий за выплатой день — выходной.

Какую отчетность сдавать по дивидендам

Организация — источник выплаты дивидендов обязана удерживать из них налоги (налог на прибыль, НДФЛ) и отчитываться по ним. Вид отчетности зависит от организационно-правовой формы юрлица, выплачивающего дивиденды, применяемого им налогового режима, а также от того, кто является получателем дивидендов: российская или иностранная организация или физлицо.

Если АО выплачивает дивиденды физлицам через брокера, налоговым агентом является брокер. Соответственно, и отчетность сдает он, а не АО.

Предлагаем вам таблицу, из которой хорошо видно, какую отчетность нужно сдавать при выплате дивидендов.

А заполнить декларацию по налогу на прибыль при выплате дивидендов вам помогут комментарии и пример от КонсультантПлюс. Пробный доступ к правовой системе вы можете получить бесплатно.

| Получатель дивидендов | Отчетность

по налогу на прибыль |

Отчетность

по НДФЛ |

| Источник выплаты дивидендов — ООО на ОСНО | ||

| Физлицо | — | Расчет 6-НДФЛ

Справка 2-НДФЛ |

| Российская организация | Декларация по налогу на прибыль с заполнением:

|

— |

| Иностранная организация | Декларация по налогу на прибыль с заполнением:

Налоговый расчет (приказ ФНС от 02.03.2016 № ММВ-7-3/115) |

|

| Источник выплаты дивидендов — ООО на спецрежиме | ||

| Физлицо | — | Расчет 6-НДФЛ

Справка 2-НДФЛ |

| Российская организация | Расчет по налогу на прибыль (фактически это часть «прибыльной» декларации) в составе:

|

— |

| Иностранная организация | Расчет по налогу на прибыль (фактически это часть «прибыльной» декларации) в составе:

Налоговый расчет (приказ ФНС от 02.03.2016 № ММВ-7-3/115) |

|

| Источник выплаты дивидендов — АО на ОСНО | ||

| Физлицо | — | С дивидендов за 2021 год:

Расчет 6-НДФЛ Справка 2-НДФЛ * |

| *По дивидендам за 2021 год АО могли представить по своему выбору либо справки 2-НДФЛ, либо (как раньше) декларацию по налогу на прибыль с заполненными подразделом 1.3 раздела 1, листом 03 и Приложением № 2 (см. письмо Минфина от 05.12.2019 № 03-04-07/94678, направлено письмом ФНС от 12.12.2019 № БС-4-11/). Дело в том, что п. 4 ст. 230 НК РФ, который требовал отражать дивиденды в прибыльной декларации, с 01.01.2020 утратил силу (подп. «б» п. 19 ст. 2, п. 3 ст. 3 закона от 29.09.2019 № 325-ФЗ). И из-за отсутствия в законе переходных положений чиновники разрешили налоговым агентам отчитаться так, как им удобно. | ||

| Российская организация | Декларация по налогу на прибыль с заполнением:

|

— |

| Иностранная организация | Декларация по налогу на прибыль с заполнением:

Налоговый расчет (приказ ФНС от 02.03.2016 № ММВ-7-3/115) |

|

| Источник выплаты дивидендов — АО на спецрежиме | ||

| Физлицо | — | С дивидендов за 2021 год:

Расчет 6-НДФЛ Справка 2-НДФЛ * |

| *По дивидендам за 2021 год АО могли представить по своему выбору либо справки 2-НДФЛ, либо (как раньше) декларацию по налогу на прибыль с заполненными подразделом 1.3 раздела 1, листом 03 и Приложением № 2 (см. письмо Минфина от 05.12.2019 № 03-04-07/94678, направлено письмом ФНС от 12.12.2019 № БС-4-11/). Дело в том, что п. 4 ст. 230 НК РФ, который требовал отражать дивиденды в прибыльной декларации, с 01.01.2020 утратил силу (подп. «б» п. 19 ст. 2, п. 3 ст. 3 закона от 29.09.2019 № 325-ФЗ). И из-за отсутствия в законе переходных положений чиновники разрешили налоговым агентам отчитаться так, как им удобно. | ||

| Российская организация | Расчет по налогу на прибыль (фактически это часть «прибыльной» декларации) в составе:

|

— |

| Иностранная организация | Расчет по налогу на прибыль (фактически это часть «прибыльной» декларации) в составе:

Налоговый расчет (приказ ФНС от 02.03.2016 № ММВ-7-3/115) |

Подробнее о выплате и налогообложении дивидендов читайте:

- «Порядок выплаты дивидендов учредителям в ООО в 2020 году»;

- «Как правильно заполнять декларацию по налогу на прибыль при выплате дивидендов»;

- «Как заполнить лист 03 в декларации по налогу на прибыль»;

- «Порядок расчета дивидендов при УСН»;

- «Как правильно отразить дивиденды в форме 6-НДФЛ?»;

- «Дивиденды в 2-НДФЛ (образец заполнения)».

- Налоговый кодекс РФ

- Федеральный закон от 29.09.2019 № 325-ФЗ

- Приказ ФНС России от 23.09.2019 № ММВ-7-3/

- Приказ ФНС России от 02.03.2016 № ММВ-7-3/

- Письмо ФНС России от 12.12.2019 № БС-4-11/

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

НДФЛ

Подробнее Уплата НДФЛ с дивидендов.

Проводки

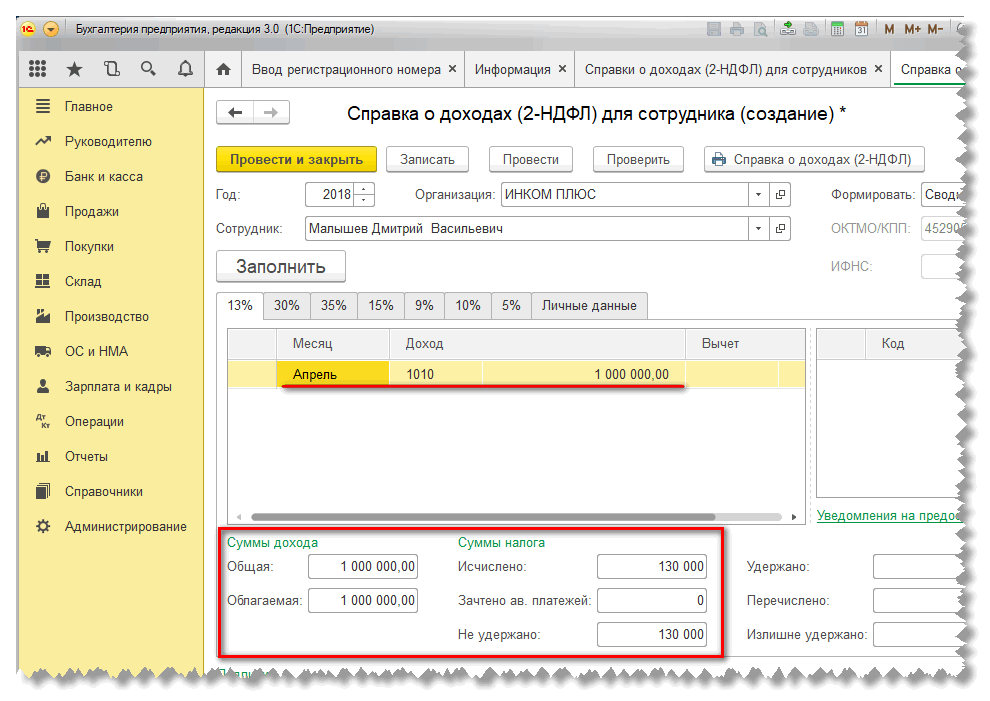

Расчет 6-НДФЛ

С 2021 года вся отчетность по НДФЛ отражается в Расчете 6-НДФЛ (Приказ ФНС РФ от 15.10.2020 N ЕД-7-11/753@).

Раздел 1

В примере дивиденды выплачиваются 23 июля, поэтому в 6-НДФЛ эта операция отразится в отчете за 9 месяцев. Начисленные, но не выплаченные дивиденды в 6-НДФЛ не отражайте.

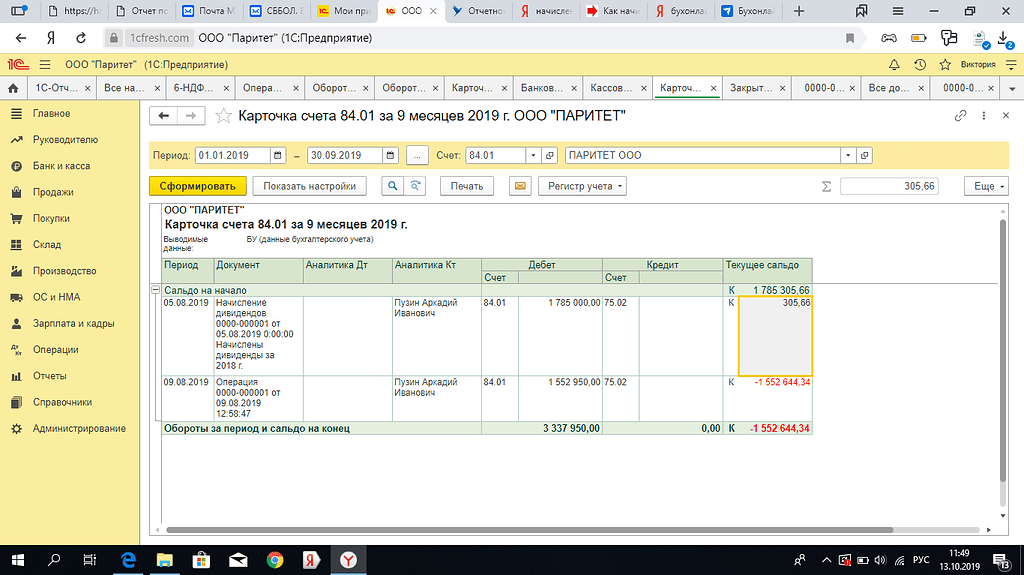

В разделе 1 НДФЛ по дивидендам отражается, если дивиденды фактически выплачены, а налог удержан в отчетном периоде.

Срок перечисления налога указывается, но не влияет на необходимость отражения в Разделе 1 именно в данном отчетном периоде.

Раздел 1 заполнится:

- стр. 020 — сумма налога, удержанная в III квартале;

- стр. 021 — срок перечисления НДФЛ в бюджет;

- стр. 022 — сумма к перечислению в указанную дату.

Раздел 2

В разделе 2 отражаются показатели по доходам, выплаченным налоговым агентом с начала налогового периода:

- стр. 100 — ставка, по которой исчислен НДФЛ на листе (для каждой ставки — отдельный лист);

- стр. 110 — сумма дохода, начисленная;

- стр. 120 — количество физлиц, получивших доход;

- стр. 140 — НДФЛ исчисленный;

- стр. 160 — НДФЛ удержанный.

Приложение 1

По окончании года организация представляет в ИФНС Справку о доходах и суммах налога каждого физического лица, вместо 2-НДФЛ.

По нашему примеру в Приложении 1 заполняются Раздел 1, 2 и Приложение.

Общие понятия

Дивиденды — это одна из важнейших составляющих частей дохода инвестора. Они являются отличительной чертой инвестирования в фондовый рынок (бизнес), тогда как покупка валюты или товарных активов (золота, нефти и др.) позволяет зарабатывать лишь на разнице котировок. Т.е. дивиденды приносят дополнительную ценность, как например плата за квартиру. Предприятия могут иногда платить их даже в убыточные для себя годы, используя прибыль из прошлых лет.

Дивиденды компаний

Дивиденды определяются политикой, прописанной в уставе компании. Например там может стоять, что компания должна распределять между инвесторами не менее 30% прибыли. Размер выплат рекомендуется советом директоров, а решение принимается голосованием на общем собрании акционеров. Дивиденды компаний в разные годы могут быть меньше, равны или больше процентов по банковскому депозиту; однако если процент по вкладам банк платить обязан, то выплата дивидендов — это лишь право, но не обязанность компании.

Итак: выплаты акционерам осуществляются из чистой прибыли компании после налогообложения. Что получается с точки зрения налогов? Сначала компания платит налог государству как юридическое лицо, а затем брокер удерживает с выплаченных инвестору дивидендов налог по ставке физического лица. По факту заработанная компанией прибыль облагается налогом дважды, хотя и по разной ставке.

Дивиденды компаний выплачиваются в текущем году по результатам прошлого (так, в 2015 г. инвесторы предприятий с валютными активами получили хорошие проценты из-за девальвации рубля в декабре 2014). Политика компаний по отношению к дивидендам в разных странах может отличаться: например, бразильские компании обычно весьма щедры на дивиденды, тогда как российские в 1990-е и 2000-е годы платили наоборот очень мало. Впрочем, ничто не вечно.

Расчет дивидендов

Для расчета дивидендной доходности можно использовать понятие «коэффициент выплаты», обозначаемый DPR, т.е. Dividend Payout Ratio. Т.е. это отношение выплаченных дивидендов к чистой прибыли предприятия (общее или в расчете на одну акцию). Данные для расчета можно найти в балансовых отчетах; в среднем DPR колеблется от 0.25 до 0.75. Остаток называется нераспределенной прибылью. Чтобы не считать самому, коэффициент можно посмотреть на сайте :

В первом случае предприятие «неохотно» делится своими доходами — что однако означает, что прибыль может быть успешно вложена в развитие предприятия (возрастет его балансовая стоимость) и в будущем отразиться на котировках акции. За последние 100 лет DPR в США сократился с 0.8 до 0.4.

Случай выплат высокой доли прибыли говорит как о щедрости, так и о том, что предприятие не знает, куда вкладывать деньги. Низкие дивиденды типичны для молодых развивающихся компаний — например, корпорация Microsoft целых 15 лет вообще не делала выплат инвесторам, показывая сильный рост котировок. В России не платит дивиденды (пока?) компания Яндекс.

Распределение большей части прибыли чаще встречается у отраслевых гигантов, поскольку при достижении «насыщения» котировки акций растут медленнее и для инвестора становится важным дополнительный денежный поток. А значит, наступает время дивидендов, стабильность и размер которых способны заметно повлиять на дальнейшую судьбу компании.

Для инвестора расчет дивидендов осуществляется делением полученных выплат на рыночную цену акции. Скажем, если годовые выплаты составили 15 рублей на акцию, а стоимость акции в момент платежа равна 100 р., то доход инвестора за год составил 15%. При этом изменение рыночных котировок акции может либо увеличить, либо уменьшить этот процент.

Дивиденды компаний по типам акций

Важность дивидендов подчеркивает также разделение акций на обыкновенные и привилегированные — большинство крупных компаний имеет у себя оба типа (их котировки и цена не совпадают). Размер выплат по обыкновенным акциям может в определенный год быть выше, чем по привилегированным — однако дивиденды по второму типу являются более регулярными

Привилегированная акция таким образом частично похожа на облигацию. Как правило, привилегированные акции дешевле обыкновенных у одной и той же компании — кроме отсутствия права голоса, это связано с более низкой ликвидностью «префов».

Как выплачивать: пошаговая инструкция в 2020 году

Последовательность выплаты дивидендов, приведенная ниже, оптимально учитывает все важные моменты процедуры выплат. Рассмотрим их:

- Определение размера прибыли. Чистая (нераспределенная) прибыль отражается в балансе в р. 3 на определенную дату, например на конец года. В эту сумму может входить и нераспределенная прибыль прошлых периодов. Показатель текущего года содержится в отчете о финансовых результатах (стр. 2400). Понятно, что в случае убытка о дивидендах вести речь нельзя.

- Решение о выплате дивидендных сумм. Оно принимается общим собранием, либо документ оформляет единственный участник. Как правило, прибыль «раздается» участникам не в полном объеме, часть ее направляется на развитие компании. Соотношение отражается в принимаемом участниками документе. Кроме того, прописывается размер дивидендов для каждого участника, сроки выплат. Обычно речь идет о распределении пропорционально долям в УК. Хотя ст. 28 ФЗ-14 разрешено устанавливать иной порядок распределения прибыли, это может вызвать подозрения ИФНС – ст. 43 НК РФ однозначно «привязывает» размер дивидендов именно к долям участников в УК. Проблема возникает в использовании налоговых ставок при получении такого дохода. Если доходы признаны иными, а не дивидендами, ставки увеличиваются (письмо ФНС №03-03-10/84 от 30/07/12 в комплексе с письмом №ЕД-4-3/13610@ от 16/08/12).

- Начисление дивидендных сумм. Пропорционально долям в УК исчислить их просто: общий объем прибыли к распределению умножают на соответствующий доле каждого участника процент. Унифицированной формы документа, отражающего расчет, нет. Рассчитанные суммы оформляют справкой или иным документом с аналогичным содержанием, произвольного вида.

-

Исчисление и удержание налогов. Получатель может быть физлицом либо организацией. Если дивиденды получены российским гражданином, резидентом, применяют ставку налога на доходы 13%, а для иностранца, нерезидента — 15% (ст. 224 НК РФ, п. 1 и 3). Выплату получает организация – ставки те же, соответственно 13 и 15% (ст. 284 п. 3 пп. 2, 3) налога на прибыль. Ставка может быть и нулевой, если дивиденды выплачиваются своей организации, у которой доля в УК 1⁄2 и более и продолжительность владения ею год и более (ст. 284 п. 3 пп. 1). Налог на прибыль обязаны выплачивать даже юрлица, по общему правилу не выплачивающие налог на прибыль, например, «упрощенцы». Они выступают в данном случае в роли налоговых агентов по соответствующим видам налогов. В ситуации, когда организация выплачивает дивиденды своим учредителям, одновременно получая дивиденды со стороны, расчет ведут с уменьшением налоговой базы:

- из общей суммы прибыли для распределения вычитают полученные дивиденды;

- итог умножают на долю участия в УК;

- полученную сумму умножают на 13%.

Так, российские организации рассчитывают и НДФЛ, и налог на прибыль (по тексту ст. 275 п. 5 НК РФ, в отношении ставок по НДФЛ и налогу на прибыль). Если выплаты были в адрес нерезидентов, иностранной фирме уменьшение не применяется. Здесь также целесообразно оформить расчеты справкой, в которой указан размер дивидендов, ставка налога, суммы к выплате по каждому участнику в УК.

Выплата дивидендов и перечисление налогов. Выплачивают дивиденды за вычетом налогов. Рассчитаться с бюджетом по НДФЛ и налогу на прибыль нужно не позднее следующего дня после выплаты учредителям (ст. 226-6, 287-4 НК РФ). Взносы в фонды по дивидендам не начисляют, поскольку эти выплаты не относятся к сфере ГПД или трудовых договоров.

Сдача отчетности. Выплаты отражаются в декларации по прибыли и в справках 2-НДФЛ, а также в расчете 6-НДФЛ. Годовые расчеты по НДФЛ необходимо сдать до первого марта (ст. 230-2 НК РФ), а декларацию – до 28 марта следующего года (ст. 289-4 НК РФ).

Что делать с невостребованными дивидендами

Дивиденды могут остаться в ООО, если кто-то из участников категорически не хочет их получать: не предоставил реквизиты для перечисления, не идет в кассу за наличными, не забирает имущество при выплате в натуральной форме. Три года сумма дивидендов считается неполученной, в течение срока исковой давности участник может потребовать выплаты. Не выплатили — дивиденды меняют свой статус на невостребованные.

В этом случае бухгалтер должен вернуть невостребованную сумму в состав нераспределенной прибыли, которую он видит в строке 1370 баланса. В расчете налога на прибыль эти деньги учитывать не нужно — об этом говорит нам подпункт 3.4 пункта 1 статьи 251 НК РФ.

Засчитывается ли просрочка выплаты дивидендов по вине получателя в 60 дней? Вопрос сложный и неоднозначный, как и большинство спорных моментов вокруг выплаты дивидендов. Заказывайте юридическую консультацию в Профдело и получайте ответы.

Подробнее об услуге

Дивидендная доходность и политика

Российский фондовый рынок достаточно молод, собственники многих компаний только недавно приучили акционеров к выплатам, превышающим процент по банковским вкладам. Например, нефтяной концерн «Газпром» в период с 2013 по 2016 годы выплачивал дивиденды в размере 5 % от стоимости акции. В то время как банки давали своим вкладчикам от 8 до 12 % годовых.

Сейчас правительство России обязало государственные компании направлять 50 % чистой прибыли на выплату дивидендов. Но многие предприятия искусственно занижают этот процент, вкладывая некоторую часть прибыли в модернизацию оборудования либо в сложные долгосрочные проекты.

Примеры

16 июля рыночная цена акции составляла 238 рублей, а на следующий торговый день график открылся с гэпом (разрывом) вниз. Этот гэп образовался из-за будущей выплаты дивидендов, которая составила 16,61 руб. на одну ценную бумагу.

Разрыв закрылся 31 июля, котировки вернулись к прежним значениям за акцию. Это значит, что можно продать купленные ранее 100 акций, зафиксировав прибыль в размере 7 % от вложенных средств.

Такую доходность мы получили за месяц. Впечатляюще, не правда ли?

Это очень удобно, так как мы не вложили ни копейки собственных средств (дивиденды обычно воспринимаются игроками как дополнительный бонус), да еще и купили ценные бумаги по низкому курсу.

Как заработать на дивидендах по акциям

Из примера выше видно, что заработать на дивидендах достаточно легко. Необходимо приобрести ценные бумаги как можно ближе к дате закрытия реестра (но не забыть о режиме «Т + 2») и дождаться закрытия гэпа.

Как правило, большинство ценных бумаг закрывают дивидендный гэп в течение 15–25 рабочих дней. Если этого не происходит, то инвесторы получают отличную возможность купить акции на низких ценовых уровнях, реинвестируя пришедшие дивиденды.

Вдумчивые трейдеры крайне редко выводят летом выплаты от компаний, изыскивая возможность покупки тех бумаг, которые еще не закрыли гэп.

Налог на прибыль и подача отчетности по нему

Налог на прирост капитала или прибыль от продажи акций для российских резидентов облагается по ставке 13%.

Важно!

Этот налог платится только при продаже акций и только при положительном финансовом результате. То есть продать вы должны дороже, чем купить

Если продаете с убытком, ничего не платите. Нужно не забывать, что пока вы акции не продали, то есть не зафиксировали прибыль, вы не обязаны платить налог на прибыль.

При продаже через российского брокера ничего платить не нужно, брокер сам является налоговым агентом, исчисляет и удерживает налог с вашего финансового результата. Подавать декларацию в налоговую не нужно. На прибыль с американских акций, нужно самостоятельно исчислить налог, подать декларацию и совершить оплату.

Читайте ещё

Тинькофф Инвестиции – в чём подвох? Расскажем всё!

А также если вы инвестируете через американского брокера, он с вас ничего не возьмет. Все обязанности у вас возникают в России — подача декларации в налоговую инспекцию, исчисление налога и уплата в бюджет.

Деньги для инвестирования

Если вам срочно нужны деньги, то для этого вовсе не обязательно подавать десятки заявок на одобрение кредита. Есть другой более удобный вариант – в два клика оформите кредитную карту . Сможете быстро получить желаемую сумму без уплаты процентов (при возврате средств до истечения льготного периода).

Что такое дивиденды

По результатам работы ООО на расчетных счетах остается чистая прибыль — деньги, свободные от любых обязательств. Собрание участников распределяет ее между собой — это и есть дивиденды.

Единственный владелец ООО вместо протокола собрания участников оформляет документ «Решение единственного участника».

Есть и другие случаи и формы образования дивидендов:

-

получаемые от других компаний;

-

выплачиваемые при выходе участника из состава ООО (п.1 ст.250 НК РФ).

При распределении и выплате важно:

-

правильно рассчитать суммы;

-

соблюдать периодичность;

-

уложиться в сроки по выплате;

-

не нарушить запреты.

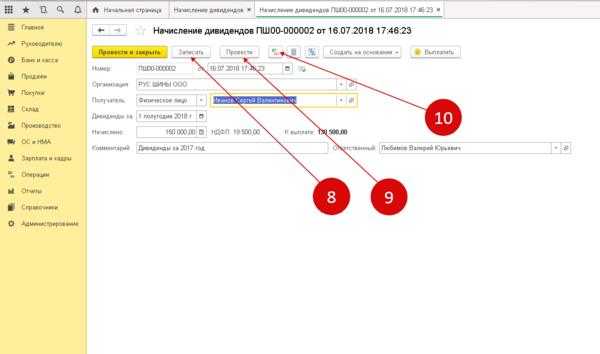

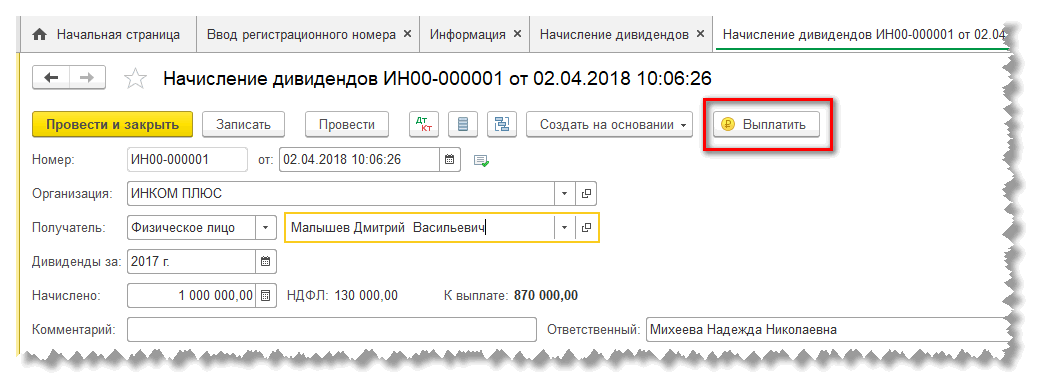

Дивиденды 2022: начисление, выплата, отчетность в 1С:Бухгалтерия

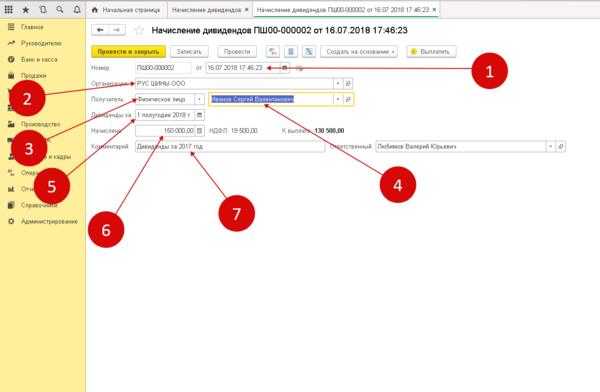

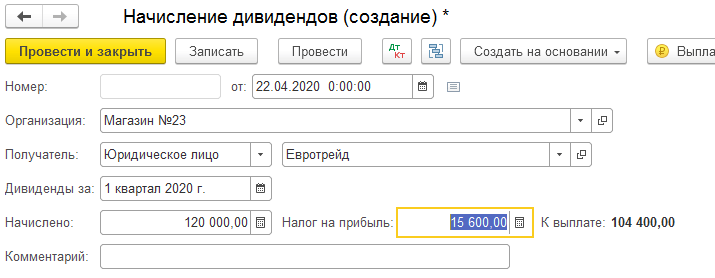

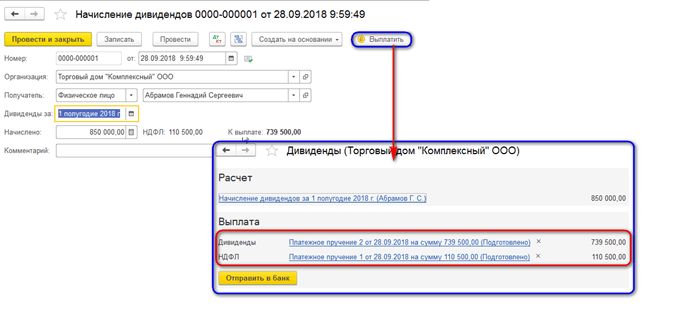

Учредители создают коммерческую организацию ради прибыли, а значит, дивиденды — обязательная часть жизни Общества. В статье мы рассмотрим нормативное регулирование дивидендов в 2022 году и как правильно оформить в 1С Бухгалтерия 3.0 начисление и выплату дивидендов.

Ответим на эти и другие вопросы:

- Может ли ООО выплачивать дивиденды?

- Как составить отчетность по дивидендам?

- Надо ли заполнять декларацию по налогу на прибыль, если участник Общества — физлицо?

- Какой счет использовать в проводках 1С по дивидендам (70 или 75), если учредитель — физическое лицо-сотрудник?

Что относится к дивидендам?

Понятие дивидендов закреплено в ст. 43 НК РФ. К ним относят любой доход, выплаченный учредителям за счет прибыли Общества (ООО) за исключением:

- выплат при ликвидации ООО, не превышающих взноса учредителя;

- передачи акций общества акционерам;

- выплат некоммерческой организации на ее уставную деятельность.

Акционерное общество (АО) выплачивает дивиденды (п. 9 ст. 42 Федерального закона от 26.12.1995 N 208-ФЗ). А ООО выплачивает часть чистой прибыли (п. 4 ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ). Но в разговорной речи мы все выплаты называем «дивиденды». Так и поступим в статье.

Порядок заполнения и сдачи отчетности зависит от состава учредителей Общества:

- только физические лица;

- только юридические лица;

- физические лица и юридические лица.

Разберемся, как сдавать отчетность по дивидендам в 2022 году в каждом из этих случаев.