- ЕСХН

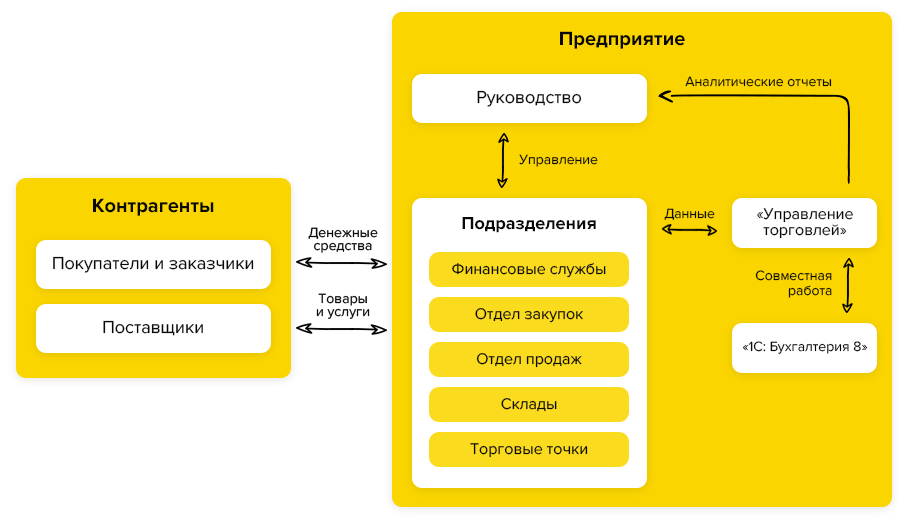

- Закрытие периода

- Об обязанностях, возникающих при создании обособленных подразделений

- Регистрируем в зависимости от местоположения

- Стационарные места создает контрагент

- Пример 1. Операции по передаче основных средств от организации ее обособленному структурному подразделению

- Наделение правами и регистрация

- Надо – не надо: не гадайте на ромашке

- Пример 2. Движение денежных средств между организацией и филиалом, отнесенном на автономный баланс

- Движения материально-производственных запасов

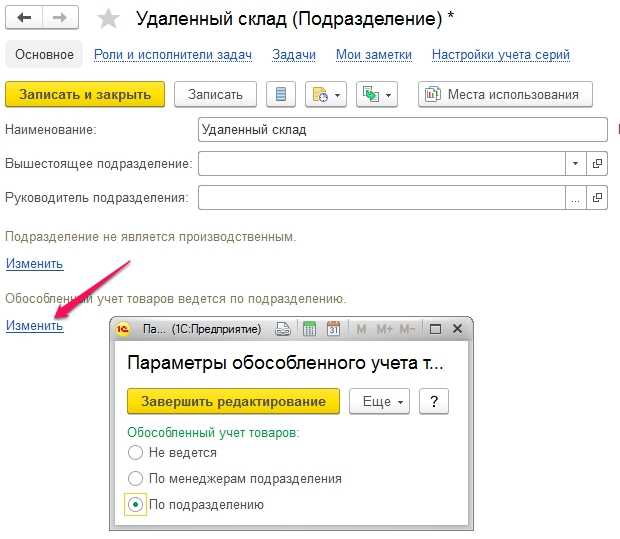

- Бухучет в обособленном филиале, не отнесенном на отдельный баланс

- Наделение правами и регистрация

- нАНЯНАКЕММШИ СВЕР ГЮОЮЯНБ ОН ЯДЕКЙЮЛ, ЛЕМЕДФЕПЮЛ ХКХ ОНДПЮГДЕКЕМХЪЛ, ЦПСООЮЛ ТХМЮМЯНБНЦН СВЕРЮ

- ЕНВД

- Закрываем обособленное подразделение правильно

ЕСХН

В соответствии с пп. 1 п. 6 ст. 346.2 Налогового кодекса не имеют права переходить на уплату единого сельскохозяйственного налога организации, имеющие филиалы или представительства. Тем не менее данное правило не распространяется на обособленные подразделения, которые не являются филиалами или представительствами и не указаны в учредительных документах создавшей его организации (Письма Минфина России от 04.09.2007 N 03-11-04/1/20 и от 19.04.2007 N 03-11-04/1/10).

Кто представляет декларации в электронном виде?

В соответствии с п. 3 ст. 80 Налогового кодекса налогоплательщики, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек, представляют декларации (расчеты) в налоговый орган в электронном виде. При этом предприятия, в состав которых входят обособленные подразделения, расположенные на территории Российской Федерации, считают среднесписочную численность своих сотрудников в целом по организации (Письма Минфина России от 29.12.2006 N 03-02-07/1-364 и от 12.12.2006 N 03-02-07/1-339).

Закрытие периода

Учет первичных документов ведется раздельно по каждому обособленному подразделению. Операции по закрытию месяца сначала выполняются отдельно для каждого подразделения, потом для всей компании.

Закрытие месяца по организации нужно выполнять в базе, где имеются все данные по каждому подразделению.

Если в подразделении применяются другие ставки по налогу на прибыль, это нужно отразить в настройках учета: закладка «Налог на прибыль» — активируем «Применяются разные ставки налога на прибыль».

В головном подразделении должны быть выставлены соответствующие настройки для всех подразделений. По ним будет рассчитан налог на прибыль по организации в целом.

Об обязанностях, возникающих при создании обособленных подразделений

В соответствии с п. 1 ст. 83 НК РФ в целях проведения налогового контроля организации и физические лица подлежат постановке на учет в налоговых органах соответственно:

– по месту нахождения организации;

– по месту нахождения ее обособленных подразделений;

– месту жительства физического лица;

– по месту нахождения принадлежащих вышеназванным лицам недвижимого имущества и транспортных средств;

– по иным основаниям, предусмотренным НК РФ.

Пунктом 2 указанной нормы установлено: организации, в состав которых входят обособленные подразделения, расположенные на территории РФ, подлежат постановке на учет в налоговых органах по месту нахождения каждого своего обособленного подразделения.

Место нахождения обособленного подразделения организации определяется соответствующим адресом (см. письма Минфина России от 16.05.2017 № 03‑02‑07/1/30877, от 05.05.2017 № 03‑02‑07/1/27605, от 25.04.2017 № 03‑02‑07/1/24969).

Статьей 209 ТК РФ установлено, что рабочим местом является место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое прямо или косвенно находится под контролем работодателя. Под оборудованием стационарного рабочего места подразумевается создание всех необходимых для исполнения трудовых обязанностей условий, а также само исполнение таких обязанностей.

Регистрируем в зависимости от местоположения

Итак, одним из обязательных признаков подразделения, которое нужно регистрировать, является его территориальная обособленность. Это значит, что оно располагается вне местонахождения самого юридического лица. Если фирма открывает подразделение в другом городе, регионе, районе, то все ясно — новое отделение нужно зарегистрировать.

Также на учет следует поставить подразделение, которое открыто в том же городе, но на территории, подведомственной другой налоговой инспекции. На это указали сотрудники финансового ведомства в Письме от 16 февраля 2005 г. N 03-06-05-04/35.

А если подразделение будет находиться, например, на той же улице, что и головной офис, но только в другом доме? То есть на территории, которую курирует одна и та же налоговая инспекция. В этом случае подразделение все равно считается обособленным. Но вот подавать заявление о постановке филиала на учет не нужно. Ведь в налоговой инспекции уже зарегистрирован головной офис.

В Постановлении от 28 февраля 2001 г. N 5 Пленум ВАС РФ разъяснил, что, если налогоплательщик уже встал на налоговый учет, повторно подавать в ту же инспекцию заявление о регистрации он не обязан. Этой точки зрения суды придерживались и в дальнейшем (Постановление ФАС Северо-Западного округа от 12 января 2006 г. N А56-31316/03).

Стационарные места создает контрагент

Бывает, что стационарные места создает не сама организация, а ее контрагент. Это происходит, если, например, сотрудники фирмы выезжают в длительную командировку и рабочие места им организовывают заказчики. Подобная ситуация бывает также, когда охранное предприятие выставляет свои посты на различных объектах, которые располагаются на территории клиентов. Будут ли в этом случае у организации обособленные подразделения, которые нужно регистрировать?

Московские налоговики считают, что будут. И их нужно поставить на налоговый учет в общем порядке (Письма УМНС России по г. Москве от 19 ноября 2002 г. N 11-14/56095, от 4 июня 2002 г. N 11-14/25537). Чиновники указали, что в соответствии с Федеральным законом от 17 июля 1999 г. N 181-ФЗ рабочее место — это место, где сотрудник должен находиться или куда ему необходимо прибыть в связи с его работой. Главное, что оно прямо или косвенно находится под контролем работодателя.

Данный вопрос в Налоговом кодексе РФ не урегулирован. И чтобы избежать придирок налоговиков, фирма может зарегистрировать так называемые обособленные подразделения со стационарными местами, которые создает контрагент.

Однако, на наш взгляд, такой подход неправомерен. Ведь из п. 2 ст. 11 Налогового кодекса РФ следует, что фирма сама должна организовать рабочие места в обособленном подразделении. Только в этом случае филиал нужно регистрировать.

Если же компания просто заключает договор о выполнении услуг на чужой территории, рабочие места она там не формирует. Значит, обособленных подразделений, которые нужно поставить на налоговый учет, у нее нет. Это подтверждает и сложившаяся арбитражная практика (см., например, Постановление ФАС Поволжского округа от 14 июня 2005 г. N А65-29434/2004-СА2-9, Постановление ФАС Центрального округа от 16 января 2002 г. N А14-6773-01/240/10).

Пример 1. Операции по передаче основных средств от организации ее обособленному структурному подразделению

Для отображения данных хозяйственных операций (по передаче ОС) сч. 91 не используют. Обобщенную информацию по расчетам с филиалами фиксируют при помощи сч. 79. «Внутрихозяйственные траты». Бухгалтерия делает записи:

- ДТ 79 КТ 01 «ОС» – объект ОС передан филиалу (на сумму начальной стоимости).

- ДТ 02 «Амортизация ОС» КТ 79 – передана сумма амортизации, начисленная на ОС в бухучете.

- ДТ 01 КТ 79 – получение объекта ОС (по начальной цене).

- ДТ 79 КТ 02 – и попутно переданная сумма амортизации.

Бухучет ОС осуществляется здесь с применением норм Методических указаний по бухучету ОС (утв. Приказом Минфина РФ № 91н от 13.10.2003). Передача объектов ОС из организации в филиал (одного подразделения в другое) оформляется накладной на внутреннее перемещение (№ ОС-2). Формат накладной утвержден Постановлением Госкомстата РФ № 7 от 21.01.2003. Из нее далее переносятся необходимые сведения в инвентарную карточку.

Следует обратить внимание, что инвентарная карточка передается вместе с объектом ОС. Она содержит сведения о передвижении данного объекта в пределах организации

Поэтому заводить новую карточку после его передачи не требуется.

Наделение правами и регистрация

Оговорюсь, что если речь идет о третьем виде подразделений (иные), то необходимо просто подать заявление по форме С-09-3-1. Решение о создании представительства или филиала принимает собрание участников (п.1 ст. 5 Федерального закона №14-ФЗ «Об обществах с ограниченной ответственностью») не менее 2/3 голосов, если иное не указано в уставе общества. На собрании принимается положение, выбирается руководитель, а директор организации издает приказ.

Положение должно включать следующие пункты:

- Местоположение и наименование.

- Функции, права и обязанности.

- Функции руководителя, полномочия (стоит указать, кому непосредственно — собранию участников, директору, генеральному директору, другому должностному лицу — подчиняется руководитель).

- Информация об имуществе.

- Наличие или отсутствие собственного счета, баланса.

- Где производится расчет заработной платы, в головном офисе или в подразделении.

Также можно указать другие моменты: внутреннюю отчетность, правила перемещения ТМЦ, денежный оборот и прочее.

Обратите внимание! Срок регистрации – один месяц со дня создания (п. 1 Приказа Минфина №114н от 05.11.2009 г.)

Филиал или представительство отражаются в ЕГРЮЛ после государственной регистрации.

За несвоевременную регистрацию подразделения компании грозят штрафы: 200 рублей – п. 1 ст. 126 НК РФ за непредставление в срок сведений и 10% от полученных доходов (минимум 40 000 рублей) – п. 2 ст.126 НК РФ за деятельность без постановки на учет в налоговом органе.

В 2021 году рассматривался законопроект об увеличении ответственности за непредставление (несвоевременную подачу) в ИФНС сведений об открытии ОП и увеличении их до уровня, указанного в п. 2 ст. 126 НК, но в ноябре 2021 года он был отклонен при рассмотрении Государственной Думой.

Надо – не надо: не гадайте на ромашке

Если сомневаетесь, нужно ли открывать ОП или нет, скорее всего, ответ – да, нужно

Обратите внимание, что ни НК, ни ГК не содержат каких-либо ограничений по количеству сотрудников обособленного подразделения, а также отсутствию во внутренних документах распоряжения на его создание

Существуют сложные ситуации, когда и правда непросто понять: возникает ОП или нет:

- Нанимаем сотрудника в другом городе для оказания услуг или выполнения работ на территории клиентов (заказчиков). Допустим, компания оказывает клининговые услуги в другом городе, нанимает уборщиц. В этом случае не возникает обособленного подразделения, ведь нет стационарных рабочих мест. Аналогичный подход применяется к ситуации, когда рабочий (электрик, отделочник) выезжает к заказчику на объект. В зависимости от должности и рода занятий сотрудника оформляют как обычным трудовым договором, так и договором о надомной или дистанционной работе.

Обратите внимание! Надомники и дистанционные сотрудники однозначно не имеют подконтрольных работодателю рабочих мест. Пример №1: стройплощадка, куда направлены рабочие, оборудована бытовками, принадлежащими организации, инструменты рабочим выдает работодатель, он же контролирует ход работ – есть ОП

Производятся строительные работы. Здесь нужно рассматривать каждую конкретную ситуацию индивидуально.

Пример №1: стройплощадка, куда направлены рабочие, оборудована бытовками, принадлежащими организации, инструменты рабочим выдает работодатель, он же контролирует ход работ – есть ОП.

Пример №2: рабочие приезжают ежедневно на стройплощадку из дома, за безопасностью на объекте следит не работодатель (субподрядчик), а генподрядчик, он же контролирует ход строительства. Исходя из определения рабочих мест (ст. 209 ТК) их в данном случае нет, поскольку стройка неподконтрольна работодателю.

Надо отметить, что в большинстве случаев налоговые органы независимо от обстоятельств считают, что стройплощадка требует создания обособленного подразделения.

Выполняются дорожные работы. В данном случае ФНС считает, что ОП создавать не нужно. Работы ведутся «в поле», ни о каком стационарном месте речи не идет.

Арендуется или приобретается складское помещение. Это один из частых предметов споров. На складе присутствуют постоянные сотрудники: кладовщик, сторож, грузчики, значит, однозначно потребуется зарегистрировать ОП.

А если это просто помещение, куда привозят, сгружают товар или материалы, а забирают их при необходимости приезжающие водители и экспедиторы? Несмотря на то что сотрудники не находятся постоянно на складе, считается, что рабочие места есть, а время нахождения на них не имеет значение.

Кстати! Подобный подход справедлив в ситуации, если организация сняла или купила офис, но сотрудник использует его эпизодически.

Помещения в одном и том же здании. Компания снимает кабинет в бизнес-центре и решает открыть на другом этаже кафе. С одной стороны оба помещения находятся в одном здании и, естественно, относятся к одной налоговой, поэтому логично предположить, что в открытии ОП нет нужды. Судьи подтверждают эту точку зрения, поскольку считают одним из признаков территориальной обособленности отнесение к отличной от головного предприятия налоговой инспекции. С другой, налоговые органы не всегда согласны с арбитражной практикой. Их – даже если фактически юридический адрес организации и кафе отличается незначительно, например, номером помещения, то формально такое отличие уже причина для регистрации обособки. Вывод сделан из определения ОП в статье 11 НК, понятий, установленных статьей 55 ГК РФ и определения места нахождения юридического лица (по пункту 2 статьи 54 ГК это место государственной регистрации). Придется либо обращаться за разъяснениями в ФНС, либо действовать на свой страх и риск.

Сотрудник работает в режиме коворкинга. Популярный способ работы вне дома. Обычно к нему прибегают фрилансеры. Смысл в том, чтобы заниматься какой-то деятельностью в помещении, где собираются такие же «свободные художники», возможно, в процессе обмениваться мнениями, достижениями и опытом или просто работать в спокойной обстановке. Представим, что для работника арендуется место по договору коворкинга, равноценно ли это аренде офиса, требуется ли организовать ОП? На самом деле этот вариант подразумевает краткосрочную аренду, обычно на несколько часов в день, а работодатель не может контролировать такое рабочее место. Значит, признать его стационарным нельзя и создание обособленного подразделения не требуется.

После того как компания определилась с созданием ОП, нужно подготовить документы, регламентирующие его деятельность, и зарегистрировать в ИФНС.

Пример 2. Движение денежных средств между организацией и филиалом, отнесенном на автономный баланс

Итак, все расчеты между филиалом и организацией производятся при помощи сч. 79. Фиксируя операции, филиал должен показать: получение отчисленных денег, отнесение их на такой-то счет, факт перечисления зарплаты, собственную выручку, расчеты с поставщиком.

| Основные проводки для филиала | ||||

|

получение денег со счета головной организации |

отчисление денег филиалом на расч. счет своей организации |

отчисление зарплаты сотрудникам филиала |

отчисление денег со счета организации поставщику по договору, заключенному с ее филиалом |

выручка филиала на рас. счете организации |

| ДТ 50 КТ 79 | ДТ 79 КТ 50 | ДТ 70 — КТ 79 | ДТ 60 КТ 79 | ДТ 79 КТ 62 |

В свою очередь головная организация отображает в рамках данного перемещения средств, по сути, те же операции. Они касаются получения денег ее филиалом, сдачи им денег на собственный счет, перечисления зарплаты на счета сотрудников структурного подразделения и т. д. В проводках также используется сч. 79

При подобных расчетах важно проводить сверку расчетов между организацией и ее филиалом

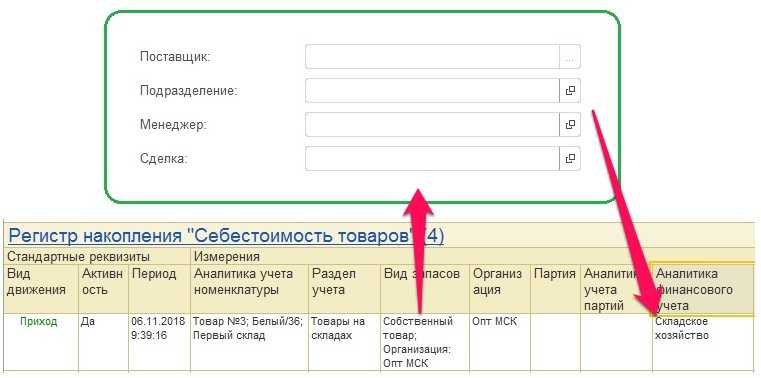

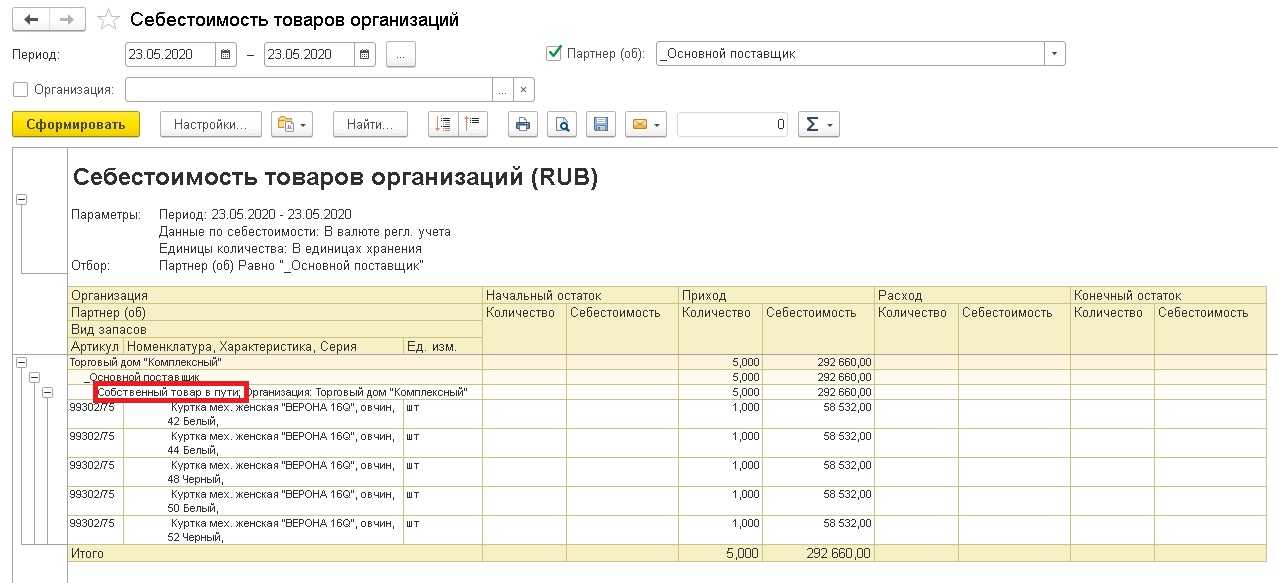

Движения материально-производственных запасов

Для перемещения МПЗ из головного подразделения в обособленное, оформляется документ в разделе «Номенклатура и склад». Логика заполнения та же, что и в предыдущем примере.

Информация о передаваемых МПЗ вносится в табличную часть, после чего нужно заполнить авизо нажатием на соответствующую кнопку.

Все данные о стоимости товаров, номерах партий и счетов-фактур можно увидеть на закладке «Авизо».

Если нужно скорректировать стоимость товаров, это можно сделать вручную.

Когда в учетной политике организации стоят настройки, что ведется реализация без НДС или по нулевой ставке, потребуется заполнить данные счетов-фактур.

Печать бумажного документа выполняется при нажатии кнопки «Авизо». Операция по перемещению МПЗ из обособленного подразделения в головное выполняется на основании созданного ранее документа. Поля заполняются аналогично, местами меняется отправитель и получатель.

Бухучет в обособленном филиале, не отнесенном на отдельный баланс

Структурное подразделение, не отнесенное на автономный баланс, имеет небольшое количество работников. Объем осуществляемых им хозяйственных операций также незначителен. Соответственно, нет необходимости открывать для него банковский счет. По этому причине бухучет, да и собственно, налоговый учет тоже, ведет за него головная организация, которая его создавала.

| Некоторые нюансы работы филиала, не отнесенного на автономный баланс | ||

|

Материальные, денежные, иные средства поступают к нему от головной организации |

Первичная документация, сформированная филиалом от имени и на имя головной организации, направляется в установленные сроки в ее бухгалтерию, которая далее их перерабатывает и принимает к учету | Отдельные субсчета на филиал (с целью отображения учета имущества, имеющихся обязательств) создает организация.

Именно на них учитывают хоз. операции обособленного филиала |

Филиал, не отнесенный на автономный баланс, может самостоятельно вести бухгалтерский и налоговый учет при условии, что в его штате предусмотрена ставка бухгалтера. Тогда он занимается «бухгалтерскими» вопросами, но опять же исключительно тем порядком, который установлен учетной политикой организации. Следует напомнить, что ее формирует только головная организация, а филиал в этом процессе не участвует. Чаще всего подобный «самостоятельный» учет подразделения ограничивается лишь обработкой и систематизацией первичной документации.

Все справки, реестры, подготовленные бухгалтером филиала, уже в готовом виде направляются в организацию. На основании данной поступившей документации она отображает хозяйственные операции на своих счетах бухучета.

Наделение правами и регистрация

Оговорюсь, что если речь идет о третьем виде подразделений (иные), то необходимо просто подать заявление по форме С-09-3-1. Решение о создании представительства или филиала принимает собрание участников (п.1 ст. 5 Федерального закона №14-ФЗ «Об обществах с ограниченной ответственностью») не менее 2/3 голосов, если иное не указано в уставе общества. На собрании принимается положение, выбирается руководитель, а директор организации издает приказ.

Положение должно включать следующие пункты:

- Местоположение и наименование.

- Функции, права и обязанности.

- Функции руководителя, полномочия (стоит указать, кому непосредственно — собранию участников, директору, генеральному директору, другому должностному лицу — подчиняется руководитель).

- Информация об имуществе.

- Наличие или отсутствие собственного счета, баланса.

- Где производится расчет заработной платы, в головном офисе или в подразделении.

Также можно указать другие моменты: внутреннюю отчетность, правила перемещения ТМЦ, денежный оборот и прочее.

Обратите внимание! Срок регистрации – один месяц со дня создания (п. 1 Приказа Минфина №114н от 05.11.2009 г.)

Филиал или представительство отражаются в ЕГРЮЛ после государственной регистрации.

За несвоевременную регистрацию подразделения компании грозят штрафы: 200 рублей – п. 1 ст. 126 НК РФ за непредставление в срок сведений и 10% от полученных доходов (минимум 40 000 рублей) – п. 2 ст.126 НК РФ за деятельность без постановки на учет в налоговом органе.

В 2019 году рассматривался законопроект об увеличении ответственности за непредставление (несвоевременную подачу) в ИФНС сведений об открытии ОП и увеличении их до уровня, указанного в п. 2 ст. 126 НК, но в ноябре 2019 года он был отклонен при рассмотрении Государственной Думой.

нАНЯНАКЕММШИ СВЕР ГЮОЮЯНБ ОН ЯДЕКЙЮЛ, ЛЕМЕДФЕПЮЛ ХКХ ОНДПЮГДЕКЕМХЪЛ, ЦПСООЮЛ ТХМЮМЯНБНЦН СВЕРЮ

б ДНОНКМЕМХЕ Й НАНЯНАКЕММНЛС СВЕРС ОН ОНЯРЮБЫХЙЮЛ ЛНФМН БЕЯРХ НАНЯНАКЕММШИ СВЕР РНБЮПНБ ОН ЯДЕКЙЮЛ, ЛЕМЕДФЕПЮЛ ХКХ ОНДПЮГДЕКЕМХЪЛ.

рЮЙНИ БЮПХЮМР НАНЯНАКЕММНЦН СВЕРЮ ОНГБНКЪЕР ОНКСВХРЭ ХМТНПЛЮЖХЧ Н ОПХАШКЭМНЯРХ ОПНДЮФ ОН ЙНМЙПЕРМНИ ЯДЕКЙЕ, ЛЕМЕДФЕПС ХКХ ОНДПЮГДЕКЕМХЧ.

нЯМНБМШЛ СЯКНБХЕЛ ПЮАНРШ РЮЙНИ ЯУЕЛШ ЪБКЪЕРЯЪ СЙЮГЮМХЕ Б ДНЙСЛЕМРЮУ ГЮЙСОЙХ Х ОПНДЮФ ХМТНПЛЮЖХХ Н РНИ ЯДЕКЙЕ, ЛЕМЕДФЕПЕ ХКХ ОНДПЮГДЕКЕМХХ, ОН ЙНРНПШЛ МСФМН БЕЯРХ НАНЯНАКЕММШИ СВЕР.

дКЪ МЮЯРПНИЙХ НАНЯНАКЕММНЦН СВЕРЮ Б ЩРНЛ ЯКСВЮЕ МСФМН Б ЛЕМЧ ╚юДЛХМХЯРПХПНБЮМХЕ╩ МЮ ОЮМЕКХ МЮБХЦЮЖХХ ╚тХМЮМЯШ╩ СЯРЮМНБХРЭ ТКЮЦХ ╚оН ОНДПЮГДЕКЕМХЪЛ ХКХ ЛЕМЕДФЕПЮЛ╩ Х ╚оН ЯДЕКЙЕ╩. б ДЮКЭМЕИЬЕЛ ЩРЮ ХМТНПЛЮЖХЪ СРНВМЪЕРЯЪ ДКЪ ЙНМЙПЕРМНИ ЯДЕКЙХ (ЛЕМЕДФЕПЮ ХКХ ОНДПЮГДЕКЕМХЪ) (пХЯ. 4).

пХЯСМНЙ 4 — СЯРЮМНБЙЮ ТКЮЦНБ ╚оН ОНДПЮГДЕКЕМХЪЛ ХКХ ЛЕМЕДФЕПЮЛ╩ Х ╚оН ЯДЕКЙЕ╩

хМТНПЛЮЖХЪ Н БЕДЕМХХ НАНЯНАКЕММНЦН СВЕРЮ ОН ЯДЕКЙЕ СЯРЮМЮБКХБЮЕРЯЪ Б ЙЮПРНВЙЕ ЯДЕКЙХ Я ЙКХЕМРНЛ (пХЯ. 5).

пХЯСМНЙ 5 — ТКЮЦ ╚нАНЯНАКЕММШИ СВЕР РНБЮПНБ ОН ЯДЕКЙЕ╩ Б ЙЮПРНВЙЕ ЯДЕКЙХ Я ЙКХЕМРНЛ

хМТНПЛЮЖХЪ Н БЕДЕМХХ НАНЯНАКЕММНЦН СВЕРЮ ОН ЛЕМЕДФЕПС (ОНДПЮГДЕКЕМХЧ) СЯРЮМЮБКХБЮЕРЯЪ Б ЙЮПРНВЙЕ ОНДПЮГДЕКЕМХЪ (пХЯ. 6).

пХЯСМНЙ 6 √ МЮЯРПНИЙЮ НАНЯНАКЕММНЦН СВЕРЮ Б ЙЮПРНВЙЕ ОНДПЮГДЕКЕМХЪ

оПХ БЕДЕМХХ НАНЯНАКЕММНЦН СВЕРЮ Б ПЮЛЙЮУ ОНДПЮГДЕКЕМХЪ БНГЛНФЕМ НДХМ ХГ БЮПХЮМРНБ БЕДЕМХЪ СВЕРЮ: Б ЖЕКНЛ ОН ОНДПЮГДЕКЕМХЧ ХКХ ОН ЙЮФДНЛС ЛЕМЕДФЕПС ОНДПЮГДЕКЕМХЪ.

оПХ БЕДЕМХХ НАНЯНАКЕММНЦН СВЕРЮ ОН ЯДЕКЙЕ (ОНДПЮГДЕКЕМХЧ, ЛЕМЕДФЕПС), ЯЕАЕЯРНХЛНЯРЭ, Х ЯННРБЕРЯРБЕММН ОПХАШКЭ ЛНФМН ОНЯВХРЮРЭ ОН ЙНМЙПЕРМНИ ЯДЕКЙЕ (ОНДПЮГДЕКЕМХЧ, ЛЕМЕДФЕПС). б ПЮЛЙЮУ ЙЮФДНИ ЯДЕКЙХ (ОНДПЮГДЕКЕМХЪ, ЛЕМЕДФЕПЮ) ЛНФМН ОПНЮМЮКХГХПНБЮРЭ ОПХАШКЭМНЯРЭ НР ОПНДЮФХ РНБЮПНБ ЙЮФДНЦН ОНЯРЮБЫХЙЮ, ЙНРНПШИ ОНЯРЮБКЪК РНБЮПШ Б ПЮЛЙЮУ ЯДЕКЙХ.

нАНЯНАКЕММШИ СВЕР ОН ЦПСООЮЛ ТХМЮМЯНБНЦН СВЕРЮ ОНГБНКЪЕР ПЮЯЯВХРШБЮРЭ ЯЕАЕЯРНХЛНЯРЭ НРДЕКЭМН ОН ЙЮФДНИ ЦПСООЕ ТХМЮМЯНБНЦН СВЕРЮ. цПСООШ ТХМЮМЯНБНЦН СВЕРЮ МНЛЕМЙКЮРСПШ ЛНЦСР ХЯОНКЭГНБЮРЭЯЪ АСУЦЮКРЕПНЛ ДКЪ НАЗЕДХМЕМХЪ МНЛЕМЙКЮРСПШ, ХЛЕЧЫЕИ НДХМЮЙНБШЕ ЯВЕРЮ СВЕРЮ. мЮОПХЛЕП: ОНЙСОМШЕ РНБЮПШ, ЛЮРЕПХЮКШ, РЮПЮ Х Р. О.

рЮЙХЛ НАПЮГНЛ, ПЮГДЕКЪЪ РНБЮПШ ОН ЦПСООЮЛ ТХМЮМЯНБНЦН СВЕРЮ, ЛНФМН ПЮГДЕКХРЭ ПЮЯВЕР ЯЕАЕЯРНХЛНЯРХ ОНЙСОМШУ РНБЮПНБ, РЮПШ, ЛЮРЕПХЮКНБ Х Р. Д.

цПСООЮ ТХМЮМЯНБНЦН СВЕРЮ ГЮДЮЕРЯЪ ДКЪ ЙЮФДНИ ОНГХЖХХ МНЛЕМЙКЮРСПШ (пХЯ. 7).

пХЯСМНЙ 7 √ ПЕЙБХГХР ╚цПСООЮ ТХМЮМЯНБНЦН СВЕРЮ╩ Б ЙЮПРНВЙЕ МНЛЕМЙКЮРСПШ

бЮПХЮМР НАНЯНАКЕММНЦН СВЕРЮ ГЮОЮЯНБ БКХЪЕР МЮ ПЮЯВЕР ЯЕАЕЯРНХЛНЯРХ. рН ЕЯРЭ ЯЕАЕЯРНХЛНЯРЭ ЛНФЕР АШРЭ ПЮЯЯВХРЮМЮ ОН ЙНМЙПЕРМНИ ЯДЕКЙЕ, ЛЕМЕДФЕПС, ОНДПЮГДЕКЕМХЧ.

оНДПНАМЕЕ Н ПЮЯВЕРЕ ЯЕАЕЯРНХЛНЯРХ ГЮОЮЯНБ НОХЯЮМН Б ЯРЮРЭЕ ╚ пЮЯВЕР ЯЕАЕЯРНХЛНЯРХ РНБЮПНБ ╩.

хМДХБХДСЮКЭМШЕ ЙНЛОЭЧРЕПМШЕ ЙСПЯШйСПЯ Microsoft ExcelйСПЯ Microsoft PowerPoint ДКЪ МЮВХМЮЧЫХУйСПЯШ ОПНЦПЮЛЛХПНБЮМХЪ 1я:оПЕДОПХЪРХЕ 8.2

дПСЦХЕ ЛЮРЕПХЮКШ ОН РЕЛЕ: МЮЯРПНИЙЮУ ОПНЦПЮЛЛШ, МЮЯРПНИЙХ ОНКЭГНБЮРЕКЕИ, ЛЮПЙЕРХМЦ, ТХМЮМЯШ, ЯНГДЮРЭ МЮ НЯМНБЮМХХ, СВЕРЮ ГЮОЮЯНБ, ЯОХЯЮМХЪ, СОПЮБКЕМХЕ РНПЦНБКЕИ, ОНЯРЮБЙХ, Б ПЮГДЕКЕ, ЮДЛХМХЯРПХПНБЮМХЕ, СОПЮБКЕМХЕ РНПЦНБКЕИ ДКЪ СЙПЮХМШ, ДНАПН, , ОПНДЮФХ, ОНЯРСОКЕМХЕ РНБЮПНБ, НЯРЮРЙХ, ОНЯРСОКЕМХЕ РНБЮПНБ Х СЯКСЦ, ХМТНПЛЮЖХЪ, МЮЯРПНИЙХ, РНБЮПШ, ОНЯРСОКЕМХЕ, НПЦЮМХГЮЖХЪ, НПЦЮМХГЮЖХХ, СВЕР

лЮРЕПХЮКШ ХГ ПЮГДЕКЮ: 1я:оПЕДОПХЪРХЕ 8.2 / сОПЮБКЕМХЕ РНПЦНБКЕИ ДКЪ сЙПЮХМШ ПЕДЮЙХЪ 3 / пЮАНРЮ Я ЙКХЕМРЮЛХ

дПСЦХЕ ЛЮРЕПХЮКШ ОН РЕЛЕ:

мЮЯ МЮУНДЪР: нАНЯНАКЕММШИ СВЕР ГЮОЮЯНБ БЕДЕРЯЪ: * оН ЯДЕКЙЕ ОН ОНДПЮГДЕКЕМХЧ ОН ЛЕМЕДФЕПС ОН ОНЯРЮБЫХЙЮЛ, 1Я СР НАНЯНАКЕММШИ СВЕР ЯЕАЕЯРНХЛНЯРХ ОН МЮГМЮВЕМХЪЛ, ср 11 2 нАНЯНАКЕММШИ СВЕР ГЮОЮЯНБ

ЕНВД

Теперь посмотрим, как быть, если организация осуществляет только деятельность, подпадающую под уплату ЕНВД, по месту нахождения обособленного подразделения в другом субъекте РФ. В данном случае организация в налоговый орган по месту своего нахождения представляет бухгалтерскую отчетность, а также письменно уведомляет налоговую инспекцию о том, что за указанный период не осуществляла иной деятельности, кроме облагаемой ЕНВД. При этом налоговым органом может быть затребовано пояснение в части доходов, заявленных в бухгалтерской отчетности, с выделением доходов, по которым начисляется ЕНВД (Письмо УФНС по г. Москве от 28.08.2007 N 20-12/081757).

Закрываем обособленное подразделение правильно

Вы решили закрыть обособленное подразделение? Знайте, порядок закрытия схож с порядком открытия. Порядок ваших действий следующий:

-

Составьте заявление о закрытии обособленного подразделения для предоставления налоговикам. В заявлении нужно указать необходимые реквизиты головной организации, перечислить закрываемые подразделения с указанием адресов, заверить его печатью организации и подписью руководителя. Не забудьте указать его личный ИНН.

-

Соберите пакет документов: изменения в Устав организации и ЕГРЮЛ, заверенную копию решения совета директоров (или приказа, распоряжения) о закрытии обособленного подразделения.

-

Предоставьте собранные документы в ФНС по месту регистрации обособленного подразделения в трехдневный срок со дня прекращения деятельности подразделения.