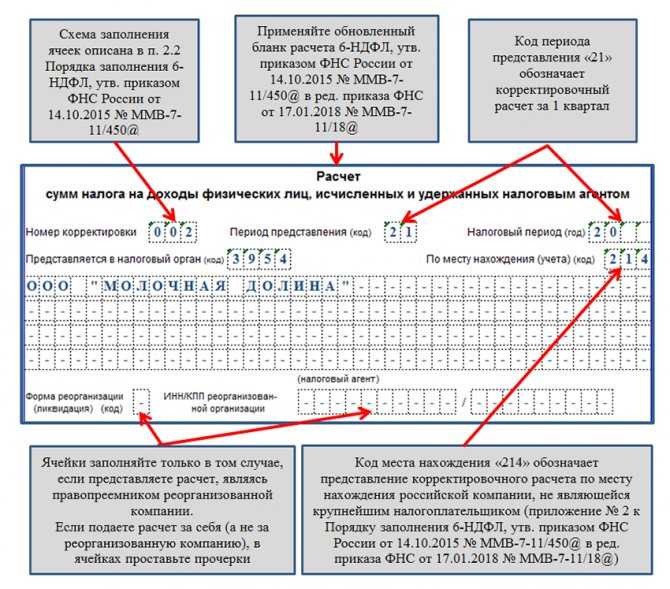

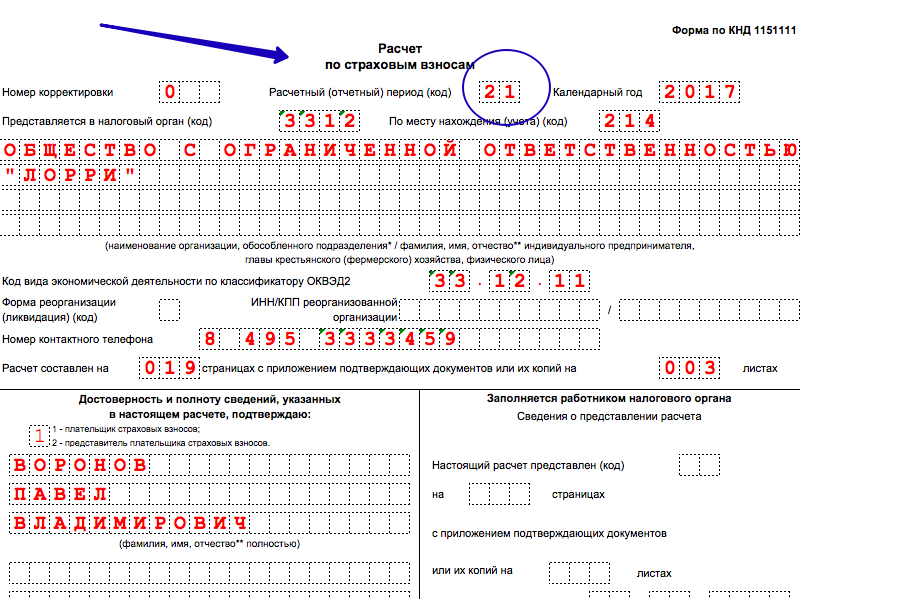

- Расчет РСВ и форма 6-НДФЛ

- Коды отчетных периодов и их определение

- Что такое платежное поручение

- Расчет и заполнение на примере

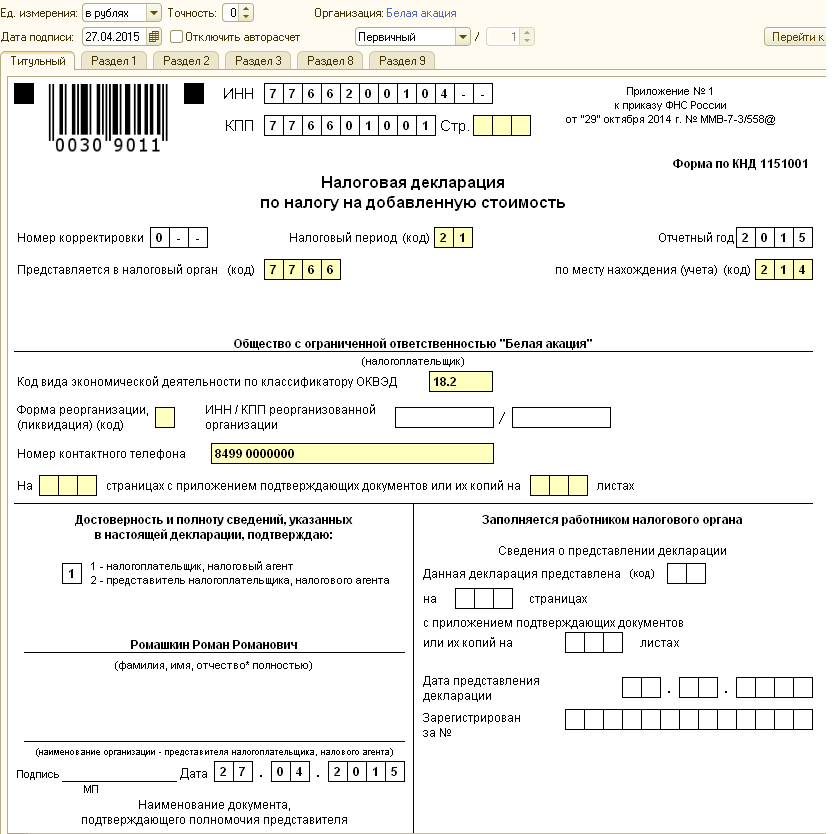

- Титульный лист

- Раздел 2

- Раздел 3

- Раздел 1

- Что это такое?

- Как заполнить РСВ при переходе на прямые выплаты из ФСС

- Уплата налогов и отчетная обязанность

- Особые случаи

- Электронный документооборот

- Коды для деклараций и расчетов

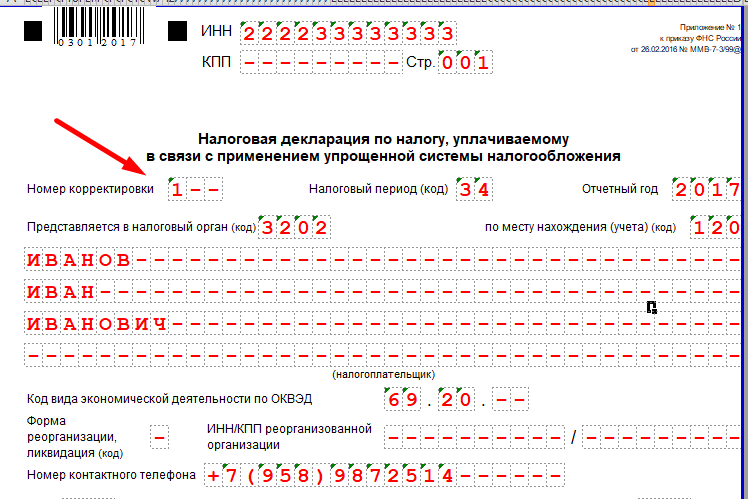

- Декларация по УСН

- Декларация по НДС

- Декларация по прибыли

- Декларация по НДФЛ

- Декларация по НДС: какие обозначения нужно ставить?

- Составление прибыльных отчётов

- Правила заполнения поля 107

- Код региона Российской Федерации

- Когда сдаются промежуточные отчеты

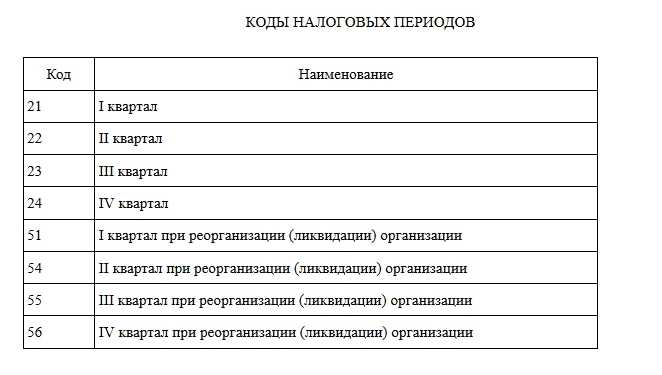

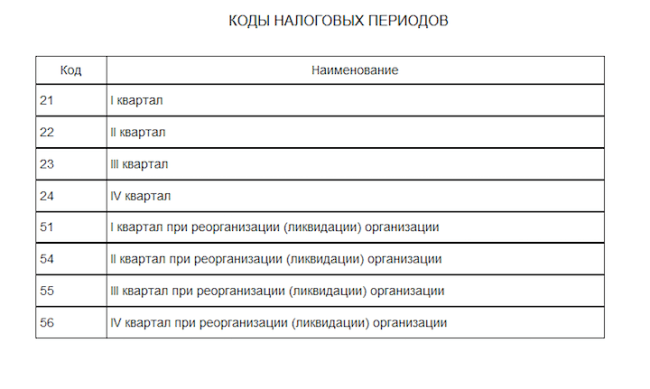

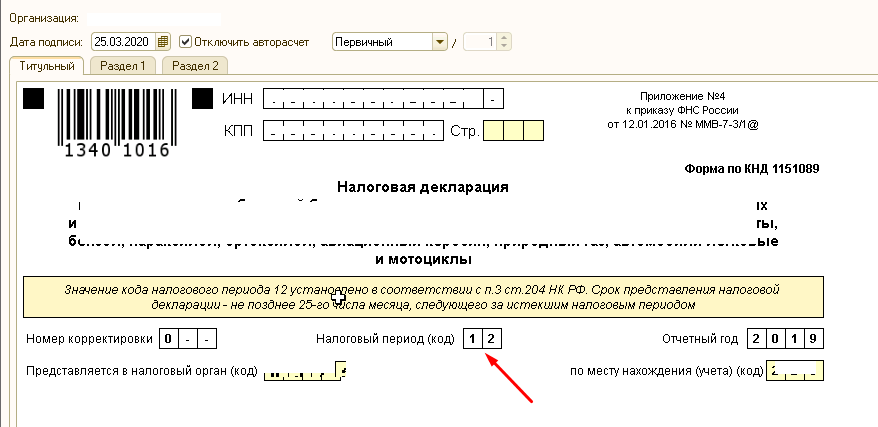

- Коды налоговых периодов декларации по НДС: 21, 22, 23, 24

- По способу

- По месту

- Виды налоговых периодов

- Выводы (+ видео)

Расчет РСВ и форма 6-НДФЛ

У этих отчетных форм периоды кодируются одинаково. Единственная разница, что для РСВ (утв. приказом ФНС от 06.10.2021 N ЕД-7-11/875@) используется понятие «расчетный период». А для 6-НДФЛ (утв. приказом ФНС от 15.10.2020 N ЕД-7-11/753@) период называется отчетным.

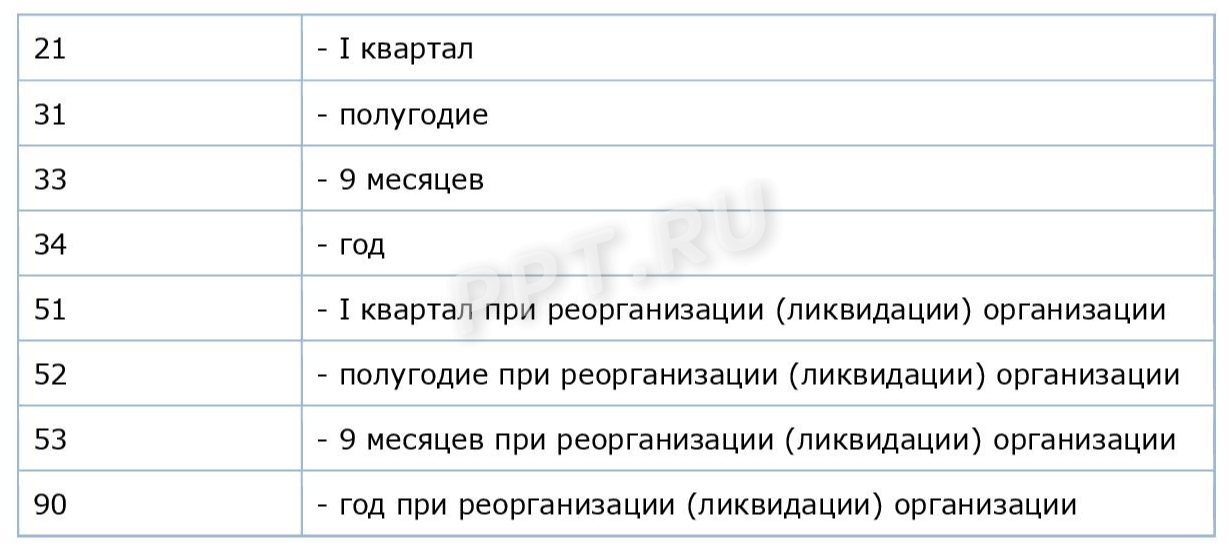

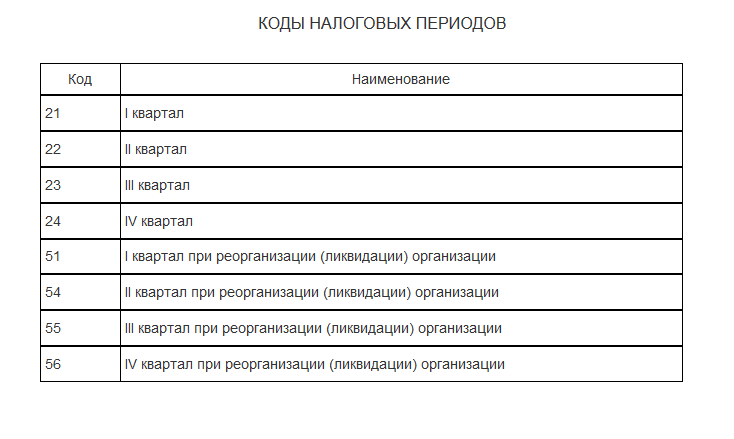

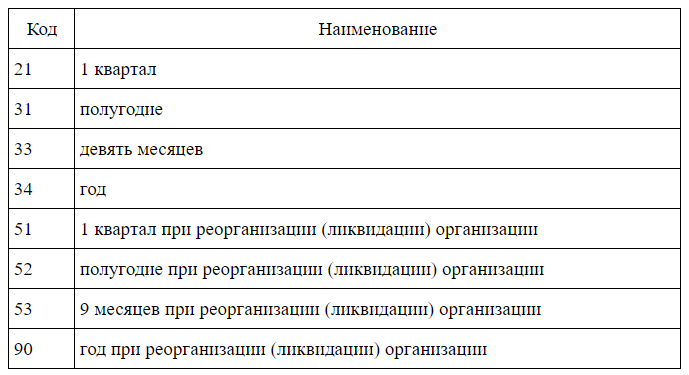

- 21 – 1 квартал

- 31 – полугодие

- 33 – девять месяцев

- 34 – год

- 51 – 1 квартал при реорганизации (ликвидации) организации

- 52 – полугодие при реорганизации (ликвидации) организации

- 53 – девять месяцев при реорганизации (ликвидации) организации

- 83 – 1 квартал при снятии с учета в качестве ИП (главы КФХ)

- 84 – полугодие при снятии с учета в качестве ИП (главы КФХ)

- 85 – 9 месяцев при снятии с учета в качестве ИП (главы КФХ)

- 86 – год при снятии с учета в качестве ИП (главы КФХ)

- 90 – год при реорганизации (ликвидации) организации

Коды отчетных периодов и их определение

Для удобства оформления деклараций и платежных поручений величины указываются в виде специальных кодов. Для заполнения деклараций используется специальная кодировка для каждого типа налога – на прибыль, ЕНВД, НДС, при применении УСН и других.

Каждый код представлен в виде двухзначного числа, обозначающего период налогообложения в каждой конкретной ситуации. Например, код 51 обозначает период в виде 1 квартала при реорганизации фирмы при ЕНВД. Более подробную кодировку и то, как указать нужный вам срок, можно посмотреть на сайтах налоговых служб.

Важно! При заполнении платежных поручений используется следующая система: величина периода обозначается в виде двухбуквенного кода, где МС – платеж за месяц, КВ – платеж за квартал, ПЛ – за полугодие и ГД – за целый год.

Следующие два знака обозначают номер полугодия, квартала или месяца (при этом номер полугодия может быть только 01 либо 02, номер квартала – от 01 до 04 и т.д.). В случае, если он равен году, то ставится пара нулей (00). После этого идет указание года в виде четырехзначного числа. Кроме этого, величина периода предоставления налоговой декларации, ее номер и год отделяются друг от друга точками.

Что такое платежное поручение

Платежное поручение — это оформленное документом определенной формы распоряжение от владельца счета для банка, обслуживающего этот счет, о списании конкретной денежной суммы на счет получателя, открытый в этом же банке или ином финансовом учреждении. Форма платежного поручения утверждена положением Банка России от 19.06.2012 № 383-П. Оно используется для перечисления денежных средств:

- за поставленные (выполненные, оказанные) товары (работы, услуги);

- в бюджеты всех уровней, а также фонд социального страхования;

- в целях возврата/размещения кредитов (займов), депозитов и уплаты процентов по ним;

- в иных целях, предусмотренных законодательством или договором.

Бланк платежного поручения и образец его заполнения смотрите здесь.

Расчет и заполнение на примере

Допустим, в городе Иваново есть небольшое кафе площадью 100 кв. метров, принадлежащее ИП Костину Андрею Владимировичу. Применяемая налоговая система – ЕНВД, вид деятельности – услуги общепита с площадью зала обслуживания не более 150 кв. метров. Рассчитаем сумму налога за 3 квартал 2020 года с учетом того, что перечисленные в этом периоде страховые отчисления составили 40 000 рублей. А также посмотрим, какими данными заполняется форма декларации ЕНВД за этот период. Соберем в таблице всю информацию, которая нужна для расчета.

Таблица 1. Данные для исчисления ЕНВД и заполнения декларации ИП Костина А.В.

| Параметр | Значение | Источник |

|---|---|---|

| ФП – площадь помещения кафе | 100 кв. метров | Пункт 3 статьи 346.29 НК РФ |

| БД – доход с 1 кв. метра в месяц | 1000 рублей | |

| К1 | 2,005 | Приказ Минэкономразвития от 21.10.2019 № 684 в ред. приказа 10.12.2019 № 793 |

| К2 | 0,64 | Решение Ивановской Городской думы от 24.10.2007 № 538 |

| Ставка налога | 15% | Статья 346.31 НК РФ |

| Страховые отчисления | 40 000 рублей | Данные учета |

Теперь все готово к заполнению. Бланк декларации по ЕНВД за 3 квартал 2020 года берем из приказа ФНС № ММВ-7-3/414@ от 26.06.2018.

Вносить данные в разделы следует в таком порядке: титульный лист, Раздел 2, Раздел 3, в последнюю очередь – Раздел 1. Раздел 4 заполняется прочерками, так как в нем ранее отражались данные для кассового вычета, который предоставлялся ИП в 2018-2019 годах.

Рекомендуем скачать готовую форму декларации по ЕНВД за 3 квартал 2020 года и разбирать ее заполнение на примере.

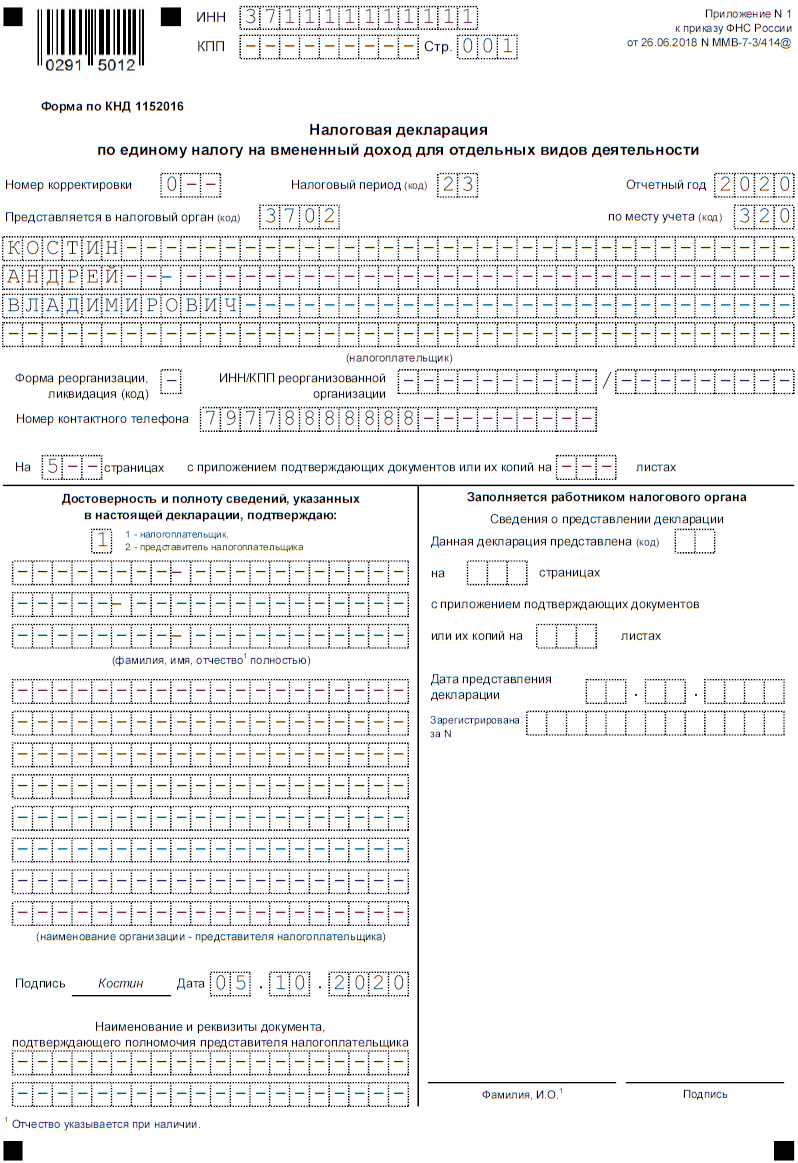

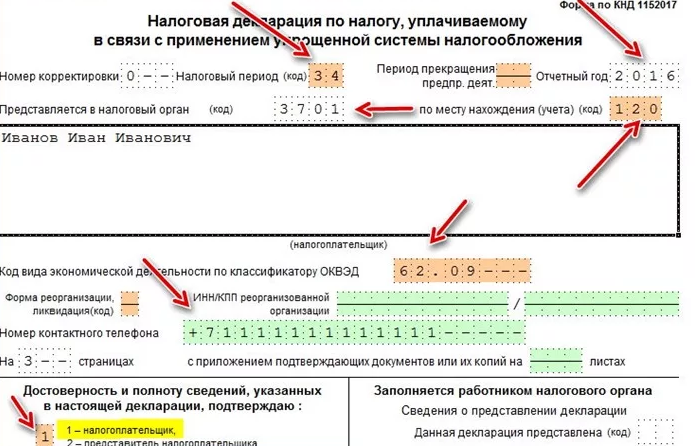

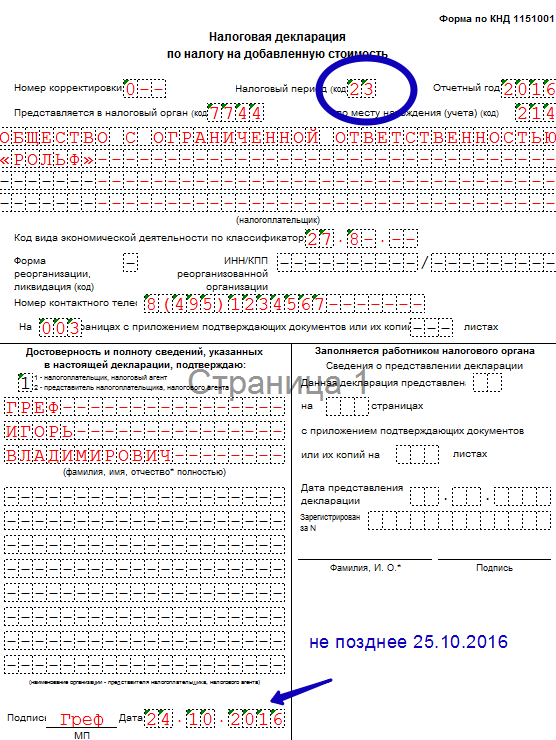

Титульный лист

На первой странице формы заполняем такие поля:

- номер корректировки «0–», так как это первичный отчет, а не уточненка;

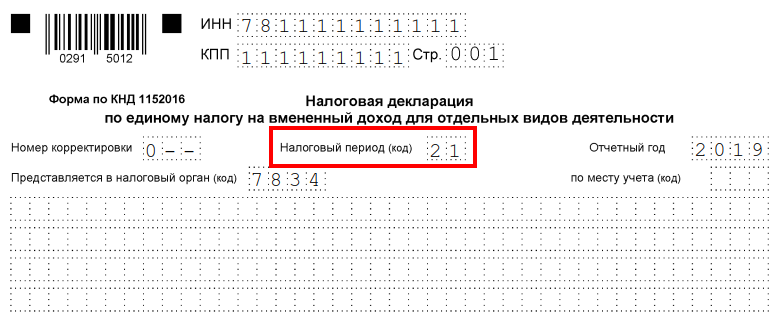

- налоговый период из Приложения № 1 к упомянутому приказу – код «23»;

- отчетный 2020 год;

- код налоговой инспекции Иваново – 3702;

- код места представления отчета «320» – по месту ведения ИП вмененной деятельности;

- фамилия, имя и отчество предпринимателя в именительном падеже, для каждого слова предназначается отдельная строка;

- телефон для связи с ИФНС;

- количество страниц отчета – 5;

- код подписанта «1», поскольку ИП будет ставить подпись собственноручно. Вписывать еще раз имя предпринимателя не нужно. Если подписывает декларацию представитель, указывается код «2» и его ФИО. Кроме того, в этом случае нужно указать реквизиты доверенности в нижних строках титульного листа.

Раздел 2

Верхняя часть раздела заполняется следующим образом:

- 010 – код «11» из Приложения № 5. Это услуги общепита через объект с залом обслуживания (кафе);

- 020 – адрес ведения деятельности. Из Приложения № 6 нужно взять код региона;

- 030 – ОКТМО города Иваново;

- 040 – базовая доходность на 1 кв. метр площади кафе – 1 000;

- 050 – 2,005 (коэффициент К1);

- 060 – 0,64 (коэффициент К2);

Далее идут строки 070-090, в которых нужно указать данные в разрезе каждого месяца 3 квартала. В графах вписываем:

- 1 – размер физического показателя, то есть 100 кв. метров – это площадь кафе;

- 2 – прочерки, поскольку в отчетном квартале наш ИП не начинал вмененную деятельность и не прекращал ее;

- 3 – расчет месячной базы, он будет одинаков для каждой из трех строк 070-090: 1 000 * 100 * 2,005 * 1 = 128 320 рублей;

Заканчиваем заполнение Раздела 2 так:

- 100 – квартальная база: 128 320 * 3 = 384 960 рублей;

- 105 – ставка налога 15%;

- 110 – сумма ЕНВД (без учета взносов): 384 960 * 15% = 57 744 рублей.

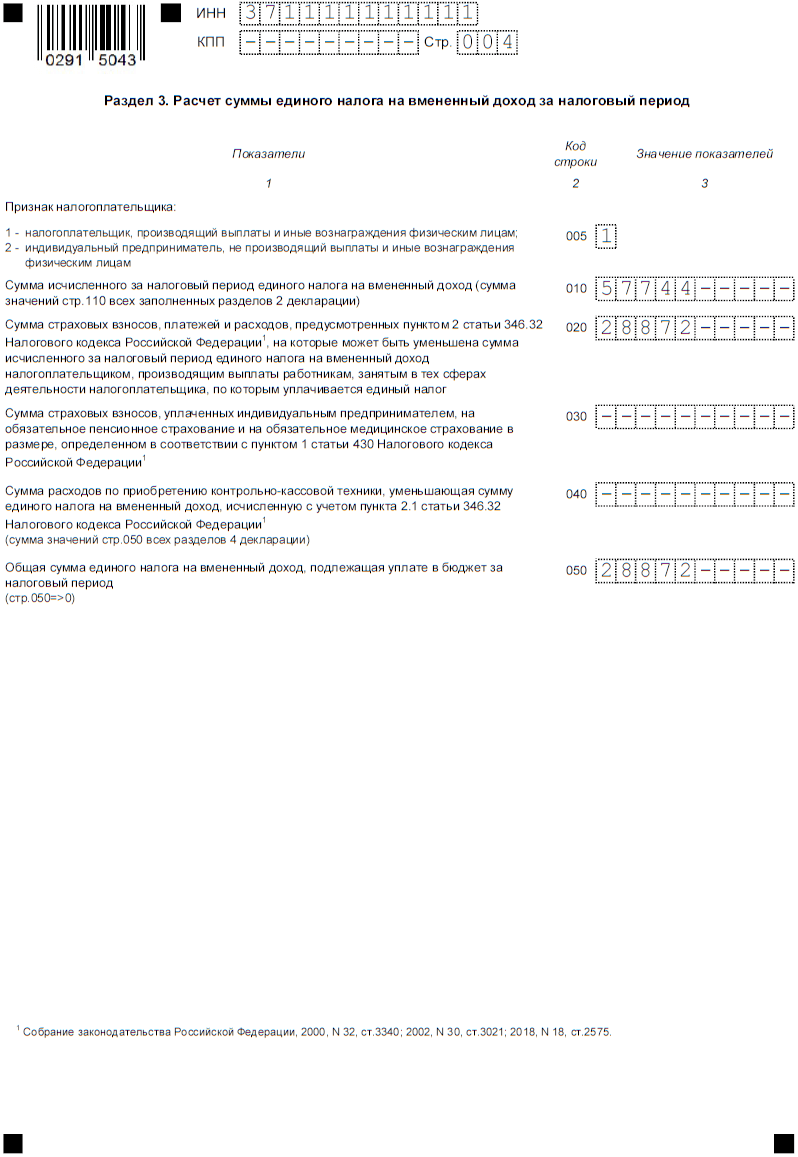

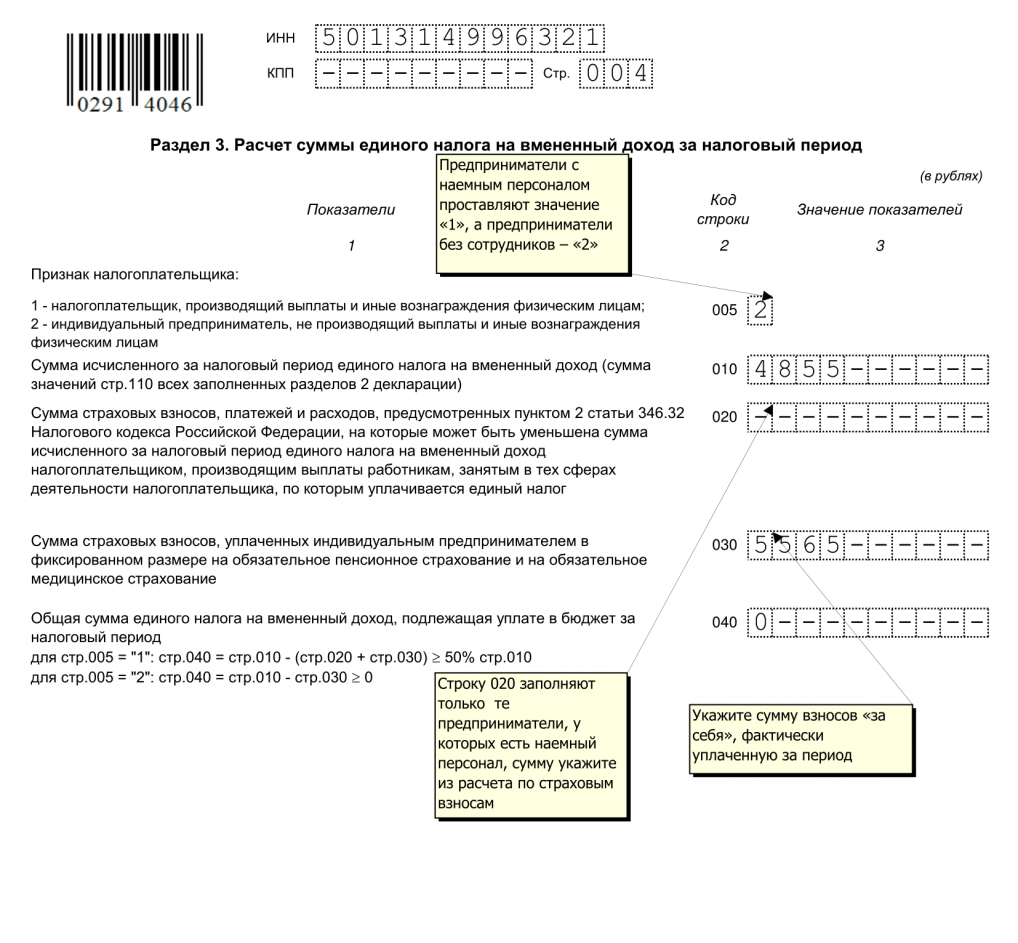

Раздел 3

Рассчитаем вычет и окончательную сумму налога. У нашего ИП есть работники, следовательно, он вправе уменьшить сумму ЕНВД только наполовину. В этом случае вычету подлежит не более 57 744 / 2 = 28 872 рубля. Отразим эти данные в Разделе 3:

- 005 – код «1», так как у ИП есть сотрудники;

- 010 – сумма ЕНВД из Раздела 2 – 57 744;

- 020 – вычет взносов на сумму 28 872;

- 050 – ЕНВД за 3 квартал 57 744 – 28 872 = 28 872.

Таким образом, за 3 квартал 2020 года ИП Костин А.В. должен уплатить ЕНВД в размере 28 872 рубля.

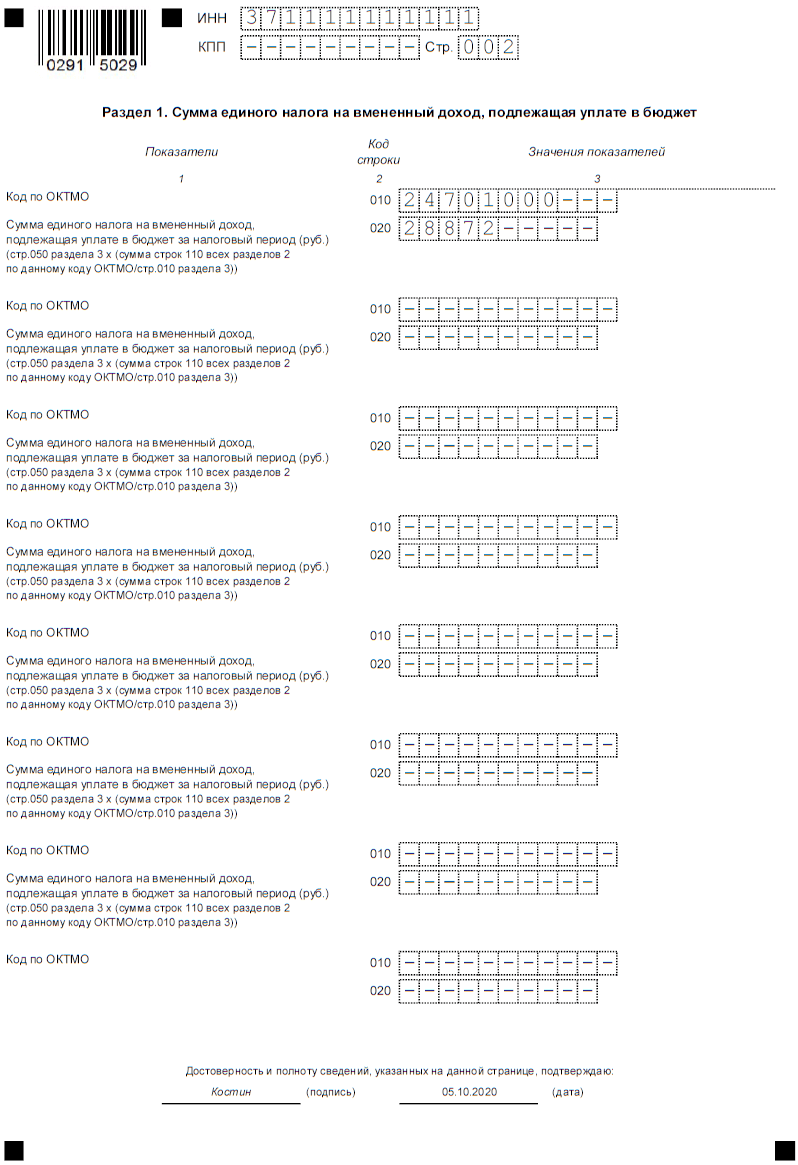

Раздел 1

Осталось внести данные в итоговый раздел. Заполним строки 010 и 020:

- 010 – ОКТМО;

- 020 – сумма ЕНВД к уплате 28 872.

Итак, декларация ЕНВД за 3 квартал 2020 года заполнена. ИП должен ее подписать на титульном листе, в разделе 1 снизу и поставить в тех же местах дату заполнения. Подать декларацию следует до 20 октября включительно. Сделать это можно любым способом – лично, через представителя, почтой или через специальные интернет-сервисы.

В заключение следует напомнить, что ЕНВД полностью отменяется с 2021 года. Российские власти считают, что этот режим перестал быть актуальным, поскольку сейчас подавляющая часть бизнес-субъектов применяет ККТ. А значит, нет проблемы с определением реальной выручки, поэтому платить налог с вмененного дохода несправедливо. Всем плательщикам ЕНВД следует до конца года перейти на иные льготные режимы, иначе с 2021 они окажутся на основной налоговой системе.

Что это такое?

Налоговый период подачи декларации – это элемент системы налогообложения, представляющий собой промежуток времени, по завершении которого определяется налоговая база и размер суммы налога к уплате (как рассчитать сумму в НД?). После его окончания необходимо предоставить налоговую декларацию. Величина его может быть различна и индивидуальна по каждому налогу. Чаще всего он может быть равен году, полугодию, месяцу либо же кварталу, но в некоторых случаях могут быть применены и другие величины.

Если же применяется налогообложение по упрощенной системе, то, как правило, он берется величиной в один год.

В случае же, если организация была открыта в декабре, то первый налоговый период для нее устанавливается в виде промежутка с момента открытия и до конца года (за исключением тех типов налогов, фиксированный период которых – квартал либо 1 месяц).

В некоторых случаях он также может делиться на несколько отчетных, по окончании которых необходимо рассчитать авансовую сумму платежей и в определенных законом случаях передать эти расчеты в налоговую службу.

Как заполнить РСВ при переходе на прямые выплаты из ФСС

Закон от 29.12.2020 № 478-ФЗ отменил с этого года нормы Закона от 29.12.2006 № 255-ФЗ в части назначения и выплаты работодателями пособий, за исключением пособия за первые три дня болезни.

Новый порядок, в рамках которого соцобеспечение будет предоставлять напрямую фонд соцстраха, утвержден Постановлением Кабмина РФ от 30.12.2020 № 2375 и будет действовать в течение этого года.

Поскольку теперь выплаты по болезни и в связи с материнством назначает фонд, страхователи больше не уменьшают взносы на расходы в виде страхового обеспечения.

В приложении 2 к разделу 1 РСВ:

- графа 070, где отражаются расходы на соцобеспечение, не заполняется;

- графа 080, необходимая для указания возмещения из ФСС, заполняется только при возмещении фондом выплат за предыдущие периоды — до 2021 года;

- в строке 090 не указывается признак 2;

Приложения 3 и 4 к разделу 1 РСВ не заполняются.

Уплата налогов и отчетная обязанность

Под налоговым периодом понимается отрезок времени, за который определяется сумма налога. Но это не означает, что рассчитываться с бюджетом необходимо лишь по завершении данного периода. И, наоборот, отчетный период, установленный в рамках налогового, не всегда означает, что компания или ИП обязаны подавать декларации по окончании каждого из них.

Тот же налог на прибыль предполагает подачу отчетов, а также уплату суммы налога по окончании каждого квартала. На УСН по итогам отчетных первого квартала, полугодия и девяти месяцев происходит расчет авансового платежа по налогу, но декларация подается лишь по окончании налогового периода, то есть за год в целом. В контексте исполнения обязанностей плательщика НДС расчет суммы налога производится по завершении каждого квартала, тогда же подается и декларация. А вот уплата налога производится тремя платежами в течение трех последующих месяцев, то есть довольно формально привязана к календарному завершению налогового периода.

Из всего это следует вывод, что ориентироваться на установленные временные рамки отчетных или налоговых периодов следует лишь в четкой привязке к порядку уплаты конкретного налога, а также подаче декларации по нему. Все это детально прописывается в Налоговом кодексе, а также в региональных законах, если ими устанавливаются дополнительные переменные в порядке уплаты того или иного налога.

Особые случаи

Чиновники определили, что такое налоговый период при оплате налога и как его указать в платежном поручении для отдельных ситуаций:

- Госпошлина. Если предприятию необходимо заплатить государственную пошлину в бюджет, то в п. 107 укажите конкретную дату, то есть дату перечисления денежных средств.

- Уплата по требованию. Если компания перечисляет деньги в ИФНС по требованию, в котором содержатся конкретные сроки оплаты, по в п. 107 укажите конкретную дату перечисления.

- По исполнительным листам и актам проверки. Если деньги в бюджет перечисляются по результатам проведенных проверок (например, недоимка указана в акте), то в п. 107 укажите 0.

Если сомневаетесь, какой код указать, уточните информацию в ФНС. Отметим, что при наличии ошибки в п. 107 денежные средства все равно будут зачислены в бюджет. В такой ситуации придется обратиться в ФНС, чтобы уточнить реквизиты платежа. Как это сделать — читайте в специальном материале «Как написать письмо в налоговую об уточнении платежа».

Электронный документооборот

Страхователь представляет сведения на 25 и более работающих у него застрахованных лиц (включая лиц, заключивших договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации начисляются страховые взносы) за предшествующий отчетный период в форме электронного документа, подписанного усиленной квалифицированной электронной подписью (ЭП) в порядке, который устанавливается Пенсионным фондом Российской Федерации.

Важно! ВНИМАНИЕ! С 1 января 2017 года за несоблюдение страхователем порядка представления сведений в форме электронных документов в случаях, предусмотренных Федеральным законом от 1 апреля 1996 года № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования», к такому страхователю применяются финансовые санкции в размере 1000 рублей. При желании любой страхователь независимо от численности работников может сдавать отчетность в ПФР в электронном виде с ЭП. Отчетность можно сдавать в электронном виде с ЭП лично либо по телекоммуникационным каналам связи (ТКС)

Отчетность можно сдавать в электронном виде с ЭП лично либо по телекоммуникационным каналам связи (ТКС)

При желании любой страхователь независимо от численности работников может сдавать отчетность в ПФР в электронном виде с ЭП. Отчетность можно сдавать в электронном виде с ЭП лично либо по телекоммуникационным каналам связи (ТКС).

ПФР рекомендует всем страхователям переходить на электронное взаимодействие с Пенсионным фондом Российской Федерации! Отчетность в электронном виде – это экономия не только бумаги, но и времени. Меньше трудозатрат, меньше ошибок, больше удобства. Уже свыше 80 % страхователей перешли на электронное взаимодействие с ПФР.

Если отчетность представлена в электронном виде с ЭП, то обязанность представления отчетности на бумажном носителе отсутствует.

При представлении отчетности по ТКС необходимо:

- сформировать файлы отчетности для отправки в территориальный орган ПФР по установленному формату;

- проверить правильность подготовки отчетности проверочными программами ПФР, которые можно бесплатно скачать в разделе «Бесплатные программы, формы и протоколы». При выявлении проверочными программами ошибок в отчетности – исправить их;

- проверить файлы антивирусной программой и подписать каждый файл отчета ЭП должностного лица, имеющего право подписи отчетных документов;

- отправить в зашифрованном виде в территориальный орган ПФР. При этом файл с отчетностью по страховым взносам и файлы с индивидуальными сведениями в отдельности заверяются усиленной квалифицированной электронной подписью, архивируются, шифруются и представляются в территориальный орган ПФР в одной транспортной посылке.

Подтверждение о представлении отчетности по ТКС

После отправки отчетности по ТКС страхователь получит из территориального органа ПФР квитанцию о доставке сведений. Если пришла квитанция об обнаружении ошибок в отчетности, то указываются причины некорректности отчета. Работодатель должен устранить эти причины и повторно представить отчетность в ПФР. После сдачи отчетности приходит квитанция о приеме документа в ПФР, которую рекомендуется сохранять.

По результатам проверки отчетности проверочными программами ПФР страхователь получит в зашифрованном виде протокол контроля отчетности, подписанный ЭП территориального органа ПФР.

После этого необходимо отправить в территориальный орган ПФР протокол контроля, подписанный своей ЭП, что является подтверждением получения протокола. Если пришел протокол проверки отчетности, в котором содержатся сообщения об ошибках, необходимо устранить их и повторно представить отчетность в территориальный орган ПФР в сроки, оговоренные нормативными правовыми актами.

В помощь страхователям в разделе «Электронные сервисы» размещены бесплатные проверочные программы и программы для подготовки отчетности по страховым взносам и по персонифицированному учету в электронной форме.

Важно! Для реализации страхователями права осуществлять обмен электронными документами в системе электронного документооборота ПФР по телекоммуникационным каналам связи используется усиленная квалифицированная электронная подпись (далее – УКЭП), выданная аккредитованным удостоверяющим центром. Список аккредитованных удостоверяющих центров размещен на сайте Министерства цифрового развития, связи и массовых коммуникаций Российской Федерации

Подтверждение о представлении отчетности по ТКС

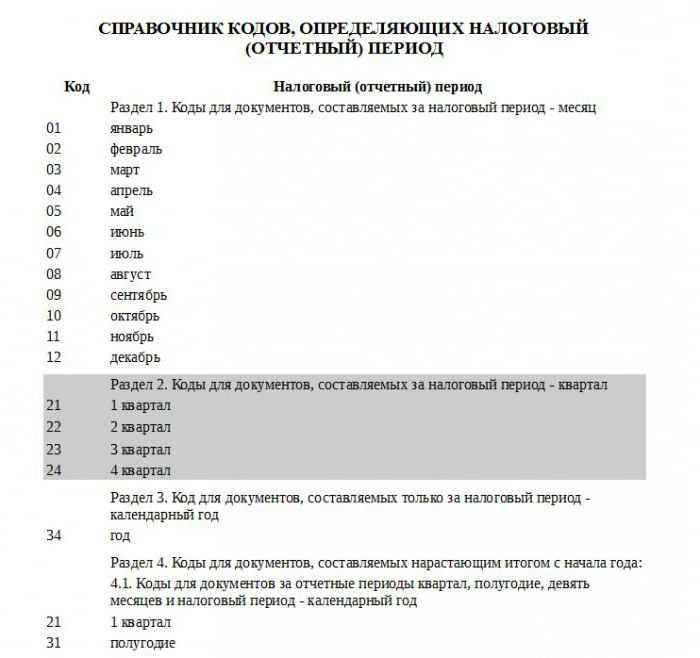

Коды для деклараций и расчетов

Для каждого налога или взноса установлены свои периоды. Это может быть месяц, квартал, полугодие, девять месяцев, год. Существуют также специальные налоговые (отчетные) периоды для ИП, которые прекращают предпринимательскую деятельность, для ликвидируемых ООО, для налогоплательщиков, переходящих на другую систему налогообложения, и других категорий.

Чтобы узнать нужное значение кода, надо обратиться к нормативным актам, которыми утверждена та или иная отчетная форма. Как правило, коды указаны в приложениях к порядку заполнения.

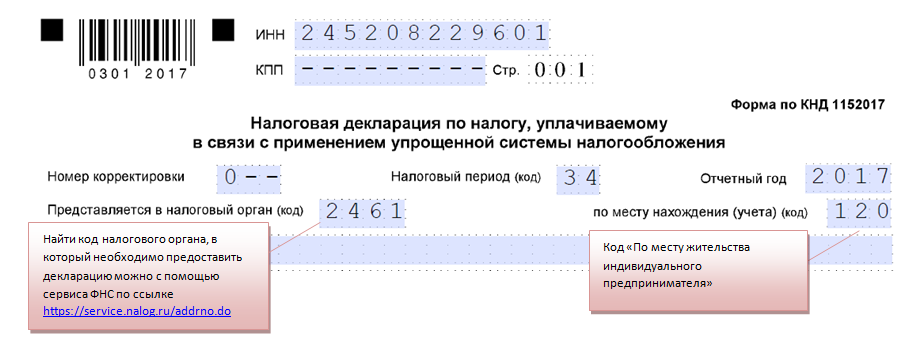

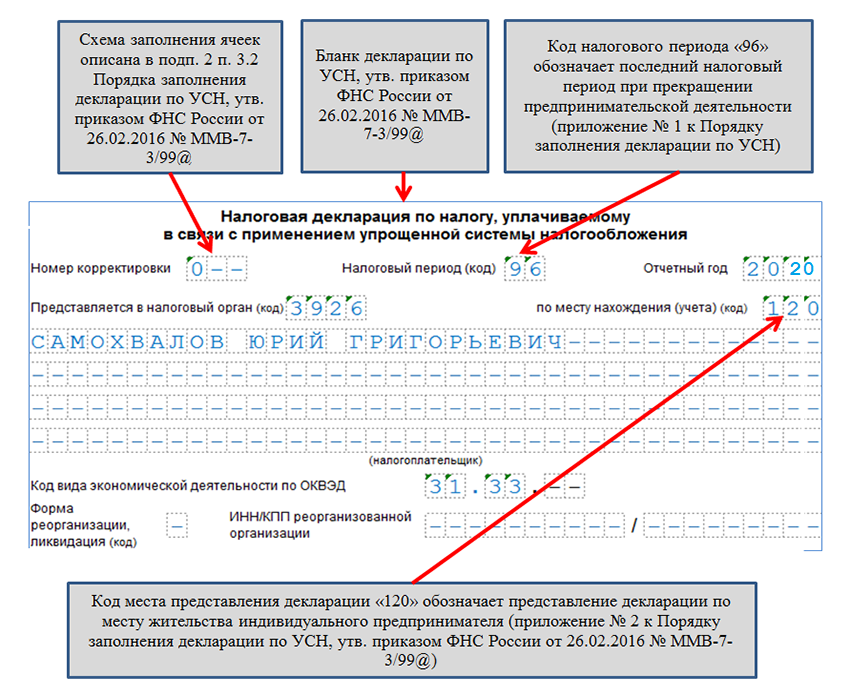

Декларация по УСН

Стандартный налоговый период на УСН – это календарный год. И хотя в течение года на упрощенной системе надо платить авансовые платежи, но по ним нет отдельной отчетности, поэтому и специальных кодов тоже нет.

Код налогового периода в декларации по УСН указывается в верхней части титульного листа, как и в других отчетных формах.

В этом примере декларации за 2021 приводится значение «34», которое означает календарный год. Кроме того, в приложении № 1 к порядку заполнения (утв. приказом ФНС от 25.12.2020 N ЕД-7-3/958@) есть еще три кода:

- 50 – для реорганизации (ликвидации) организации, а также прекращения деятельности в качестве ИП;

- 95 – для перехода на другую систему налогообложения

- 96 – в случае прекращении деятельности, в отношении которой применялась УСН.

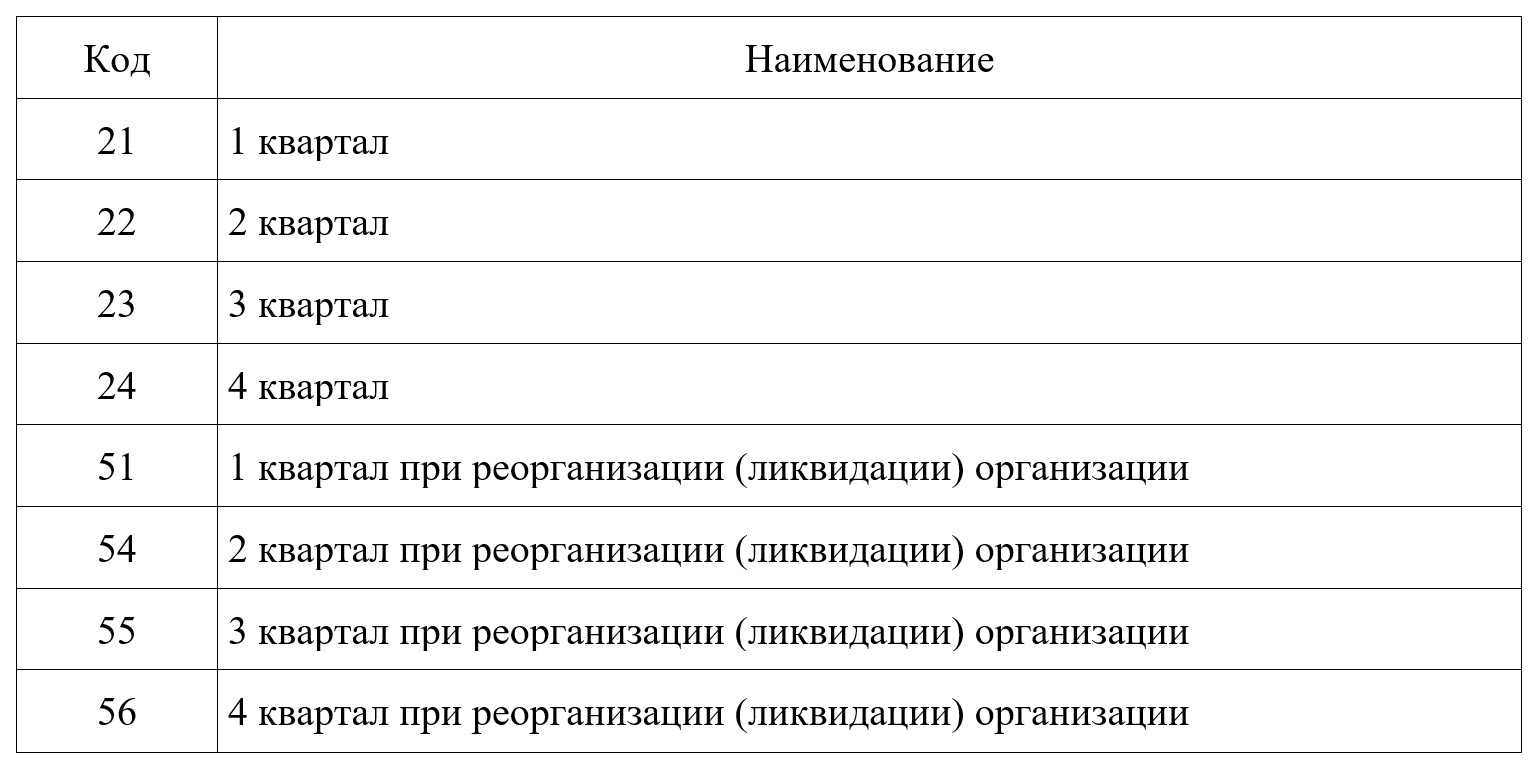

Декларация по НДС

Здесь все довольно просто. Бланк декларации по НДС утвержден приказом ФНС от 29.10.2014 № ММВ-7-3/558@, а коды налоговых периодов приводятся в приложении № 3 к порядку заполнения.

Для действующих налогоплательщиков:

- 21 – I квартал;

- 22 – II квартал;

- 23 – III квартал;

- 24 – IV квартал.

Для компаний, которые закрываются или реорганизуются:

- 51 – I квартал;

- 54 – II квартал;

- 55 – III квартал;

- 56 – IV квартал.

Для участников соглашений о разделе продукции налоговый период равен одному месяцу. Коды для них таковы:

- 01 – январь;

- 02 – февраль;

- 03 – март;

- 04 – апрель;

- 05 – май;

- 06 – июнь;

- 07 – июль;

- 08 – август;

- 09 – сентябрь;

- 10 – октябрь;

- 11 – ноябрь;

- 12 – декабрь.

Если налогоплательщик находится в процессе реорганизации или ликвидации, то код периода указывается от «71» для января и далее до «82» до декабря.

Декларация по прибыли

Налог на прибыль организаций платят по-разному, в зависимости от размера дохода за квартал. Если он больше 15 млн рублей, то авансовые платежи перечисляют ежемесячно, если меньше, то раз в квартал. Причем недостаточно только заплатить аванс, надо еще и сдать по нему декларацию. Так что плательщики налога на прибыль сдают 4 или 12 деклараций в течение года.

Коды налоговых периодов по прибыли есть в приложении № 1 к порядку заполнения (утв. приказом ФНС России от 23.09.2019 N ММВ-7-3/475@). Для квартальных деклараций это:

- 21 – первый квартал;

- 31 – первое полугодие;

- 33 – девять месяцев;

- 34 – календарный год.

Для ежемесячных деклараций код означает количество месяцев с начала года:

- 35 – один месяц;

- 36 – два месяца;

- 37 – три месяца;

- 38 – четыре месяца;

- 39 – пять месяцев;

- 40 – шесть месяцев;

- 41 – семь месяцев;

- 42 – восемь месяцев;

- 43 – девять месяцев;

- 44 – десять месяцев;

- 45 – одиннадцать месяцев;

- 46 – год.

Есть также отдельные коды периодов для консолидированных групп налогоплательщиков.

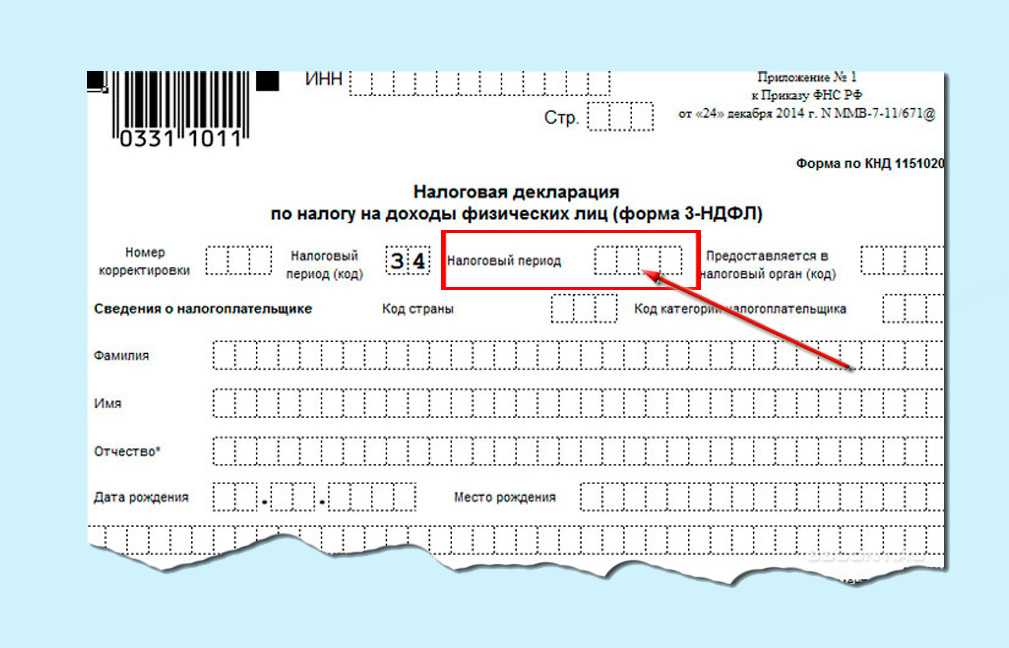

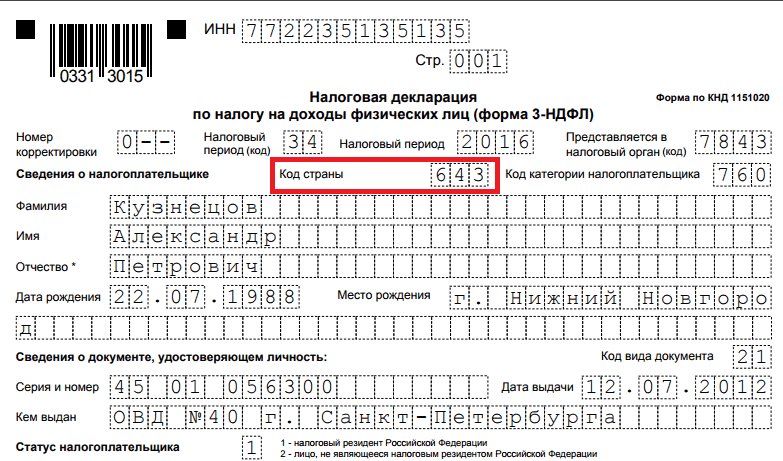

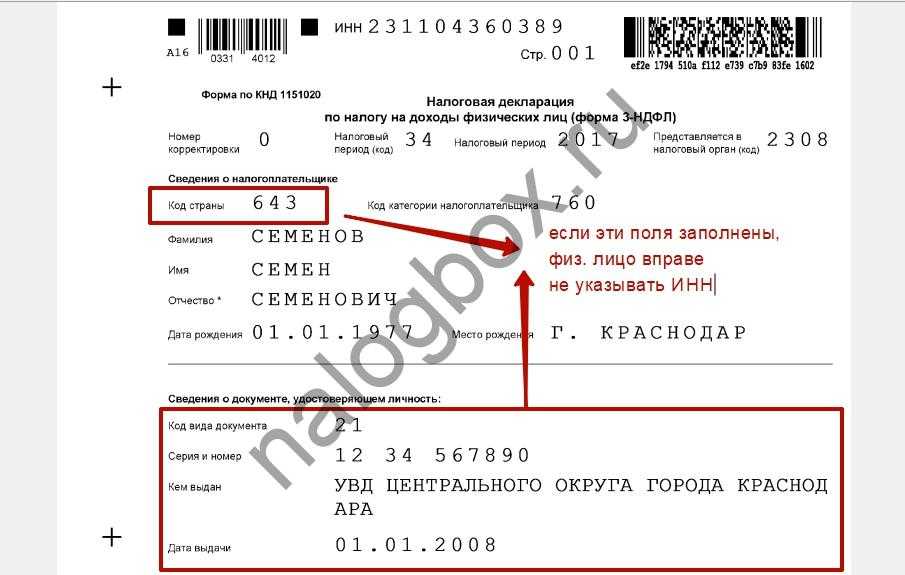

Декларация по НДФЛ

Налог на доходы физических лиц платят обычные граждане, нотариусы, адвокаты, ИП на общей системе налогообложения и др. Кроме того, декларацию по этому налогу часто подают на возврат НДФЛ.

Налоговый период для налога на доходы физлиц имеет всего два значения (см. приказ ФНС от 15.10.2021 № ЕД-7-11/903@):

- «34» – календарный год, в том числе на возврат НДФЛ;

- «86» – при прекращении деятельности ИП, нотариусов, адвокатов, других лиц, занимающихся частной практикой.

Декларация по НДС: какие обозначения нужно ставить?

Если организация имеет обязанность по уплате данного налога, то она указывает следующие цифры в своих документах:

- 24.

- 23.

- 22.

- 21.

При заполнении рекомендуется опираться на порядок, установленный Приказом ФНС No ММВ-7-38@. Приказ был выпущен в 2014 году. Есть отдельные разновидности данных, которые необходимо вписать в поле, связанное с обозначением налогового периода. Код всегда имеет первую цифру, которая будет двойкой. Вторую меняют в зависимости от того, за какой квартал осуществляется уплата.

Аналогичная система может применяться при составлении отчётов за любой налог, предполагающий поквартальную оплату. Например, это касается ЕНВД, либо водного налога.

Составление прибыльных отчётов

Если используется такая цифра, как 21 – значит, платится налог на прибыль, по результатам первого квартала деятельности. Если декларация полугодовая, то допускается проставление цифры 31. Что касается цифрового кода 31, то он говорит о том, что представляются документы за девять месяцев, с 1 января по 30 сентября. 34 – подходящая цифра для декларации по доходам за год.

Но не все предприниматели, которые оформляют декларации, используют обозначения, упомянутые выше. Если по данному налогу вводятся авансовые платежи, применяется иная кодировка – 01, 02, 03 и так далее.

Правила заполнения поля 107

Коды по периодам отчётности проставляются не только в самих декларациях. Они необходимы для платёжных поручений, которые оформляются при перечислениях в бюджет. Именно для цифр по периодам и предназначено 107-ое поле.

В данных документах код состоит уже из десяти знаков, в отличие от обычных, двухзначных вариантов в декларациях. Состав можно расшифровать следующим образом:

- Есть первые два знака, которые указывают на периодичность поступления. МС- для месяца, КВ- для квартала, и так далее.

- В следующих двух цифрах скрывается номер месяца, квартала либо полугодия.

- Год, за который уплачивается налог, скрывается за 7-10 знаками.

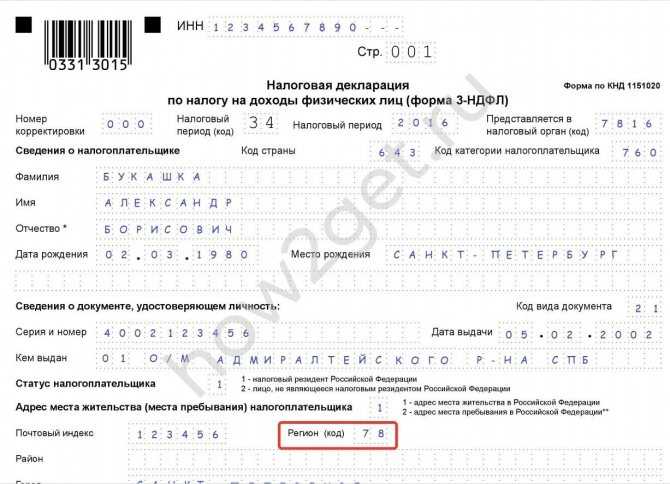

Код региона Российской Федерации

В разделе «Адрес и телефон» на титульном листе нужно указать кодовое обозначение российского региона. Регион (код) для 3-НДФЛ найдите в приложении №3 к порядку заполнения, либо в следующей таблице:

| 01 | Республика Адыгея |

| 02 | Республика Башкортостан |

| 03 | Республика Бурятия |

| 04 | Республика Алтай |

| 05 | Республика Дагестан |

| 06 | Республика Ингушетия |

| 07 | Кабардино-Балкарская Республика |

| 08 | Республика Калмыкия |

| 09 | Карачаево-Черкесская Республика |

| 10 | Республика Карелия |

| 11 | Республика Коми |

| 12 | Республика Марий Эл |

| 13 | Республика Мордовия |

| 14 | Республика Саха (Якутия) |

| 15 | Республика Северная Осетия — Алания |

| 16 | Республика Татарстан (Татарстан) |

| 17 | Республика Тыва |

| 18 | Удмуртская Республика |

| 19 | Республика Хакасия |

| 20 | Чеченская Республика |

| 21 | Чувашская Республика — Чувашия |

| 22 | Алтайский край |

| 23 | Краснодарский край |

| 24 | Красноярский край |

| 25 | Приморский край |

| 26 | Ставропольский край |

| 27 | Хабаровский край |

| 28 | Амурская область |

| 29 | Архангельская область |

| 30 | Астраханская область |

| 31 | Белгородская область |

| 32 | Брянская область |

| 33 | Владимирская область |

| 34 | Волгоградская область |

| 35 | Вологодская область |

| 36 | Воронежская область |

| 37 | Ивановская область |

| 38 | Иркутская область |

| 39 | Калининградская область |

| 40 | Калужская область |

| 41 | Камчатский край |

| 42 | Кемеровская область |

| 43 | Кировская область |

| 44 | Костромская область |

| 45 | Курганская область |

| 46 | Курская область |

| 47 | Ленинградская область |

| 48 | Липецкая область |

| 49 | Магаданская область |

| 50 | Московская область |

| 51 | Мурманская область |

| 52 | Нижегородская область |

| 53 | Новгородская область |

| 54 | Новосибирская область |

| 55 | Омская область |

| 56 | Оренбургская область |

| 57 | Орловская область |

| 58 | Пензенская область |

| 59 | Пермский край |

| 60 | Псковская область |

| 61 | Ростовская область |

| 62 | Рязанская область |

| 63 | Самарская область |

| 64 | Саратовская область |

| 65 | Сахалинская область |

| 66 | Свердловская область |

| 67 | Смоленская область |

| 68 | Тамбовская область |

| 69 | Тверская область |

| 70 | Томская область |

| 71 | Тульская область |

| 72 | Тюменская область |

| 73 | Ульяновская область |

| 74 | Челябинская область |

| 75 | Забайкальский край |

| 76 | Ярославская область |

| 77 | Москва |

| 78 | Санкт-Петербург |

| 79 | Еврейская автономная область |

| 83 | Ненецкий автономный округ |

| 86 | Ханты-Мансийский автономный округ — Югра |

| 87 | Чукотский автономный округ |

| 89 | Ямало-Ненецкий автономный округ |

| 91 | Республика Крым |

| 92 | Севастополь |

| 99 | Другие территории, включая город и космодром Байконур |

Когда сдаются промежуточные отчеты

Ранее, налоговая служба обязывала каждого предпринимателя подавать промежуточную декларацию, отражающую все финансовые операции, совершенные за полугодие или девять месяцев. На сегодняшний день необходимость в подаче данных отчетов отсутствует. Несмотря на это, многие налогоплательщики предпочитают подавать органам контроля промежуточную отчетность о своей финансовой деятельности. Здесь нужно отметить, что многие специалисты рекомендуют бизнесменам внедрение подобной практики внутри своей компании.

Выше мы уже отмечали, что код «31» обозначает налоговый период по налоговой декларации по налогу на прибыль равный шести месяцам. Отсчет этого интервала берет свое начало первого января. Согласно установленным правилам, предприниматели должны передать налоговой службе бухгалтерский баланс, документы о проделанных денежных операциях, финансовом обороте и капитале предприятия за соответствующий отрезок времени. Передача налоговой пакета документов, содержащего все вышеперечисленные акты, необходима только в тех ситуациях, которые предусмотрены региональными органами власти.

Отчетный период код «33» имеет продолжительность равную девяти месяцам. В данный пакет документов входят те же бланки, что и в вышеописанном случае. Единственным отличием является лишь информация, которая предоставляется за все девять месяцев деятельности компании. Следует отметить, что согласно установленным правилам, статистическая отчетность подается в органы контроля в середине октября. Передача отчетов о полученной прибыли осуществляется в двадцатых числах октября. Данные персонализированного учета передаются налоговой службе в ноябре.

Код налогового периода фиксируется на титульном листе декларации или иной отчетной формы

Код налогового периода фиксируется на титульном листе декларации или иной отчетной формы

Коды налоговых периодов декларации по НДС: 21, 22, 23, 24

| Налоговый/отчетный период | Код периода |

| Для организаций (не КГН), сдающих отчетность поквартально | |

| I квартал | 21 |

| Полугодие | 31 |

| 9 месяцев | 33 |

| Год | 34 |

| Для организаций (не КГН), сдающих отчетность помесячно | |

| Один месяц | 35 |

| Два месяца | 36 |

| Три месяца | 37 |

| Четыре месяца | 38 |

| Пять месяцев | 39 |

| Шесть месяцев | 40 |

| Семь месяцев | 41 |

| Восемь месяцев | 42 |

| Девять месяцев | 43 |

| Десять месяцев | 44 |

| Одиннадцать месяцев | 45 |

| Год | 46 |

| Для организаций – ответственных участников КГН, сдающих отчетность поквартально | |

| I квартал | 13 |

| Полугодие | 14 |

| 9 месяцев | 15 |

| Год | 16 |

| Для организаций – ответственных участников КГН, сдающих отчетность помесячно | |

| Один месяц | 57 |

| Два месяца | 58 |

| Три месяца | 59 |

| Четыре месяца | 60 |

| Пять месяцев | 61 |

| Шесть месяцев | 62 |

| Семь месяцев | 63 |

| Восемь месяцев | 64 |

| Девять месяцев | 65 |

| Десять месяцев | 66 |

| Одиннадцать месяцев | 67 |

| Год | 68 |

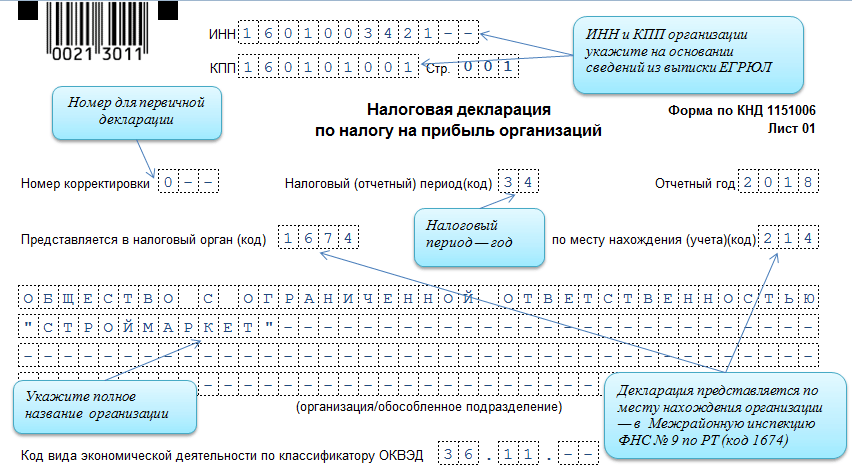

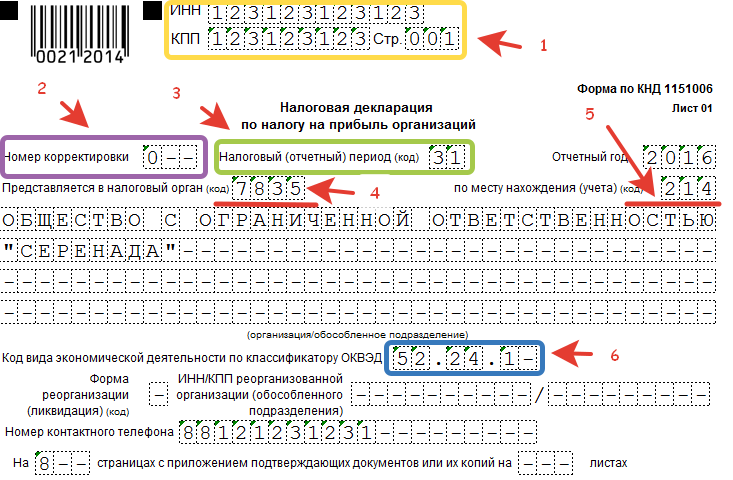

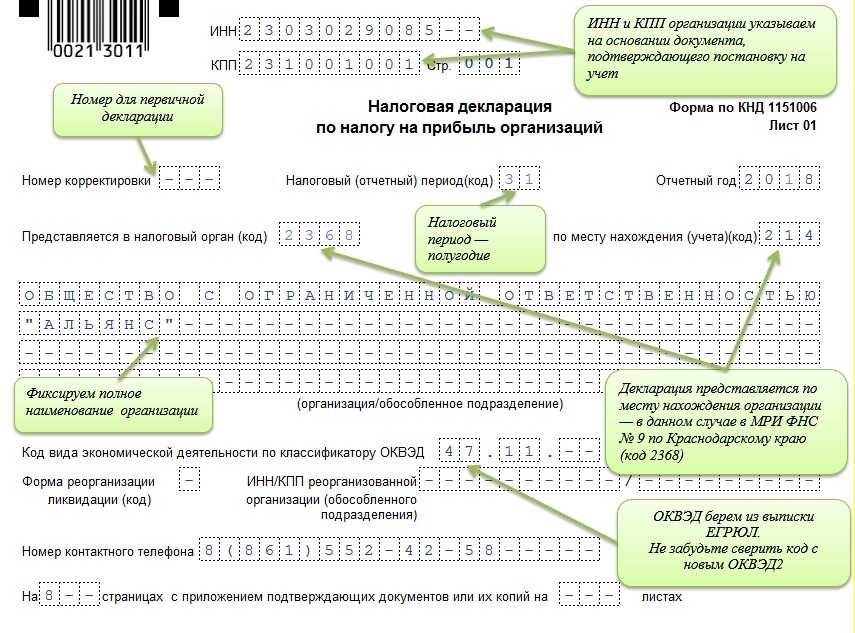

- наименование инспекции, в которую представляется декларация. Например, если вы сдаете отчетность в ИФНС России № 14 по г. Москве, то в декларации ставится код «7714»;

- сведения о вашей принадлежности к конкретной инспекции. Допустим, ваша компания, не являясь крупнейшим налогоплательщиком, сдает декларацию по налогу на прибыль по месту учета самой организации. В этом случае нужно поставить код «214» («По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком»). А если, к примеру, вы сдаете декларацию по месту учета вашего обособленного подразделения, то указывается код «220» («По месту нахождения обособленного подразделения российской организации»);

- данные о реорганизации/ликвидации. Например, если декларацию представляет компания, завершающая свою деятельность, то в соответствующей ячейке титульного листа декларации ставится «0» («Ликвидация»);

- сведения о том, кто подписывает декларацию: сам плательщик (код «1») или его представитель (код «2»).

https://www.youtube.com/watch{q}v=ytaboutru

Цифры в коде налогового периода в декларации по НДС обозначают следующее: первая цифра кода — номер, который всегда равен 2, а вторая цифра меняется в зависимости от номера квартала. Например, 24 — декларация по НДС за 4 квартал.

О заполнении декларации по НДС читайте в материале «Какой порядок заполнения декларации по НДС (пример, инструкция, правила)».

Предлагаем ознакомиться: Расшифровка дебиторской и кредиторской задолженности (образец)

Сроки предъявления отчетных документов в налоговые органы закрепляются НК РФ по каждому обязательному платежу индивидуально. Приказами ФНС России предусмотрены бланки налоговых деклараций, порядок их заполнения, перечни всевозможных кодов, а также форматы передачи отчетов в электронном виде.

По способу

| № п/п | Способ предоставления | Почтовое отправление | Передача лично | Передача по ТКС | Другой вариант |

| 1 | Бумажный носитель | 01 | 02 | — | — |

| 2 | Бумажный носитель, дублированный на съемном носителе | 08 | 03 | — | — |

| 3 | Бумажный носитель со штрих-кодом | 10 | 09 | — | — |

| 4 | Электронный документ, подписанный ЭП | — | — | 04 | — |

| 5 | Другой вариант | — | — | — | 05 |

По месту

| Код | Отчет предоставляется по месту… | Для какого обязательного платежа применяется |

| 120 | регистрации ИП | УСН, ЕНВД, страховые взносы |

| 210 | учета юрлица | УСН |

| 213 | нахождения крупнейшего налогоплательщика | Налоги на прибыль и на имущество |

| 214 | учета юрлица, не признанного крупнейшим налогоплательщиком | Налоги на прибыль и на имущество, ЕНВД, страховые взносы |

| 218 | нахождения ответственного участника консолидированной группы плательщиков | Налог на прибыль |

| 220 | учета обособленного подразделения | Налог на прибыль |

| 245 | ведения деятельности представительством иностранной организации | Налог на имущество, ЕНВД |

| 310 | ведения деятельности юрлицом | ЕНВД |

| 320 | ведения деятельности ИП | ЕНВД |

Коды, указываемые на первых листах отчетных документов, заслуживают особого внимания налогоплательщиков. Их верное указание – залог успешной отчетности и предотвращение лишних вопросов от налоговых инспекторов.

Правильное заполнение платежных реквизитов позволит избежать уточнений и сэкономит драгоценное время для более важных задач.

Виды налоговых периодов

Указание дат начала и окончания деятельности той или иной организации важно для определения налогового квартала. А если быть точным, это важно при какой-либо корректировке

Изменение дат может быть реализовано только при прекращении деятельности компании или при реорганизации. Например, последний год будет оформлен как срок с 1 января до фактической даты закрытия. Подтверждением окончания работы служит предоставление информации в федеральный орган.

Если же происходит реорганизация, стоит учитывать создание новой фирмы. В таком случае началом будет являться дата постановки организации на учёт в государственном инспекционном органе, а окончание ничем не будет отличаться от других предприятий.

Нужно также понимать отличие налогового периода от срока выплат по процентам. В первом случае в данный интервал подводятся итоги. Во втором случае вовремя нужно успеть внести уже сформировавшуюся сумму.

В качестве классификации выступает определённое количество времени:

- Месячный.

- Квартальный.

- Годовой.

Из самих названий понятно, какой именно период затрагивается.

Код налогового периода в декларации по НДС зависит от подходящего квартала. Кроме этого, период в декларации по НДС регистрируется в специальном поле с помощью специальных обозначений. Более подробно об этом сказано позже.

Выводы (+ видео)

В заключение следует сказать о том, что для каждого налогового режима и самого налога предусмотрен индивидуальный код, соответствующий продолжительности отчетного периода. Порядок подачи декларации зависит от длительности налогового периода. Каждый предприниматель обязуется оплачивать налоги в течение следующего месяца после подачи отчетности.

Согласно установленным правилам, длительность отчетного периода равняется одному году. Это означает, что предприниматели обязаны предоставить сотрудникам ИФНС финансовые отчеты в течение трех месяцев после смены налоговой стадии. Последним днем подачи отчетности назначено двадцать восьмое марта.

https://youtube.com/watch?v=FLkYKZ6Ubsg