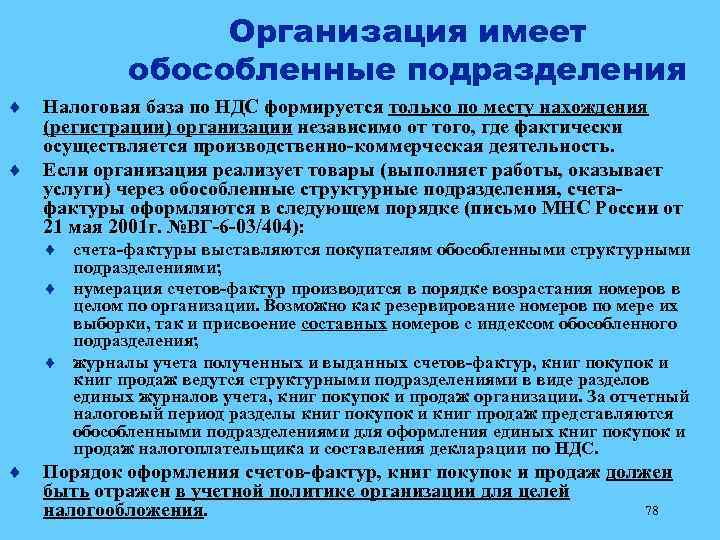

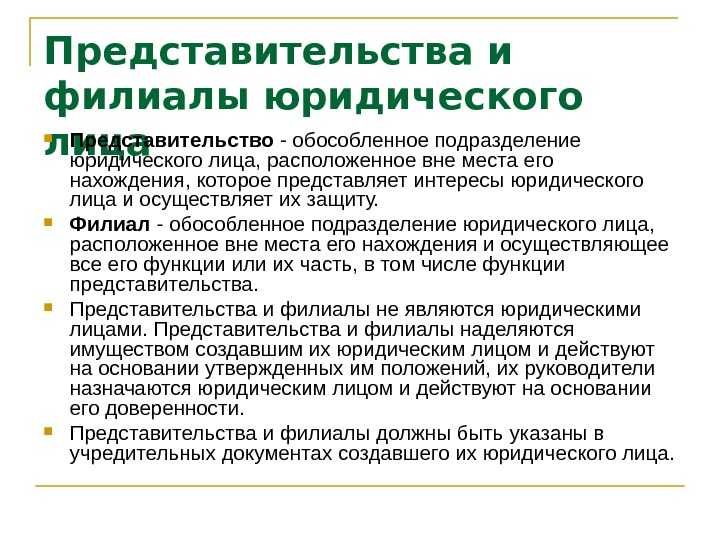

- Формирование отчетов в разрезе ИФНС

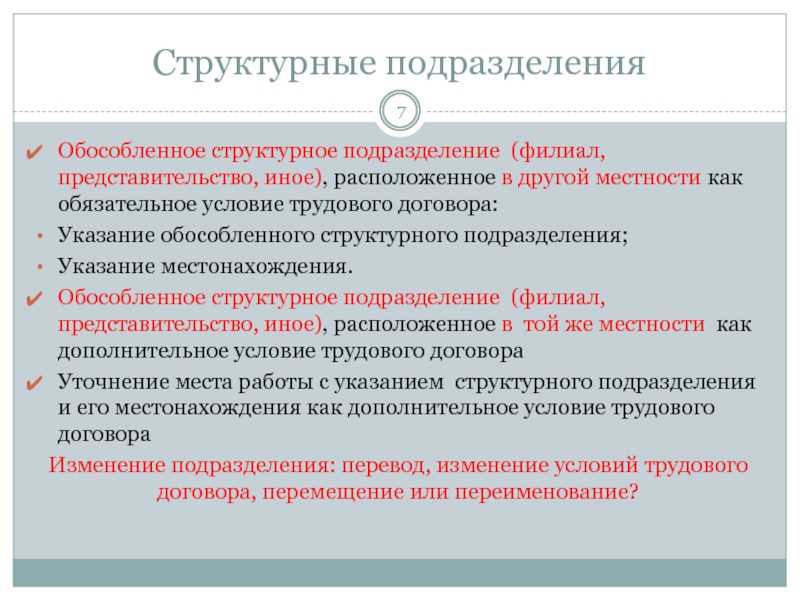

- Регистрация обособленного подразделения в 2019-2020 годах: пошаговая инструкция

- Заявление на регистрацию иного обособленного подразделения по форме С-09-3-1

- Регистрация обособленного подразделения – пошаговая инструкция

- Шаг 1. Подготовка пакета документов

- Шаг 2. Отправка документов

- Шаг 3. Завершение процедуры регистрации

- Зачем открываются дополнительные подразделения?

- Спорные вопросы

- Что такое «простое ОП»?

- Могут ли работать в ОП «чужие» сотрудники?

- Может ли быть всего одно рабочее место?

- Информирование ФНС об обособленных подразделениях

- Ответы на вопросы

- Всякое ли подразделение нужно поставить на учет?

- Порядок учета иного структурного ОП, не поименованного в ГК РФ

- Закрываем обособленное подразделение правильно

- ОП следует признать

- Условия возникновения обособленного подразделения

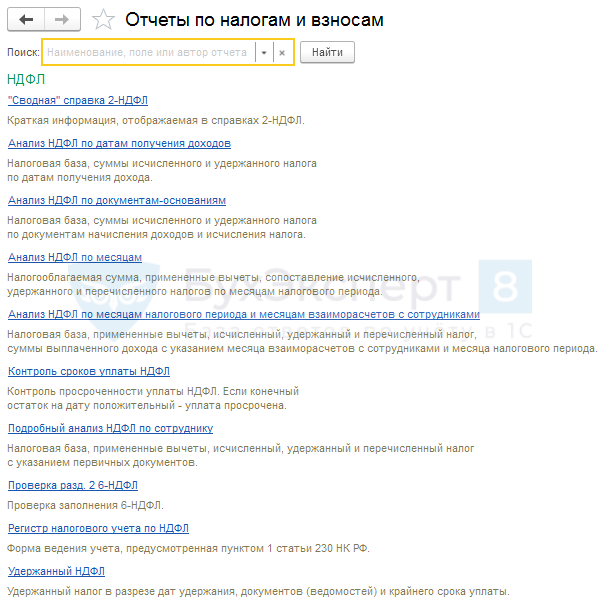

Формирование отчетов в разрезе ИФНС

Для формирования сведений о доходах и НДФЛ сотрудников в разрезе ИФНС можно использовать аналитические отчеты из раздела Налоги и взносы – Отчеты по налогам и взносам – НДФЛ.

Кроме того, в разрезе ИФНС формируются регламентированный отчеты 6-НДФЛ и 2-НДФЛ.

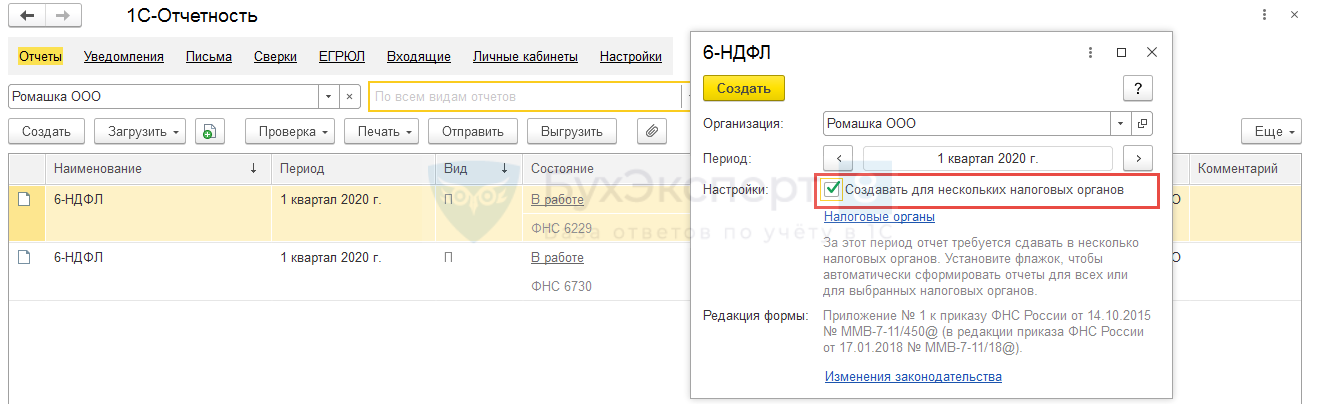

При создании нового отчета 6-НДФЛ в сервисе 1С-Отчетность можно установить флажок Создавать для нескольких налоговых органов. Тогда будут сразу созданы отчеты для всех ИФНС, по которым в этой организации ведется учет.

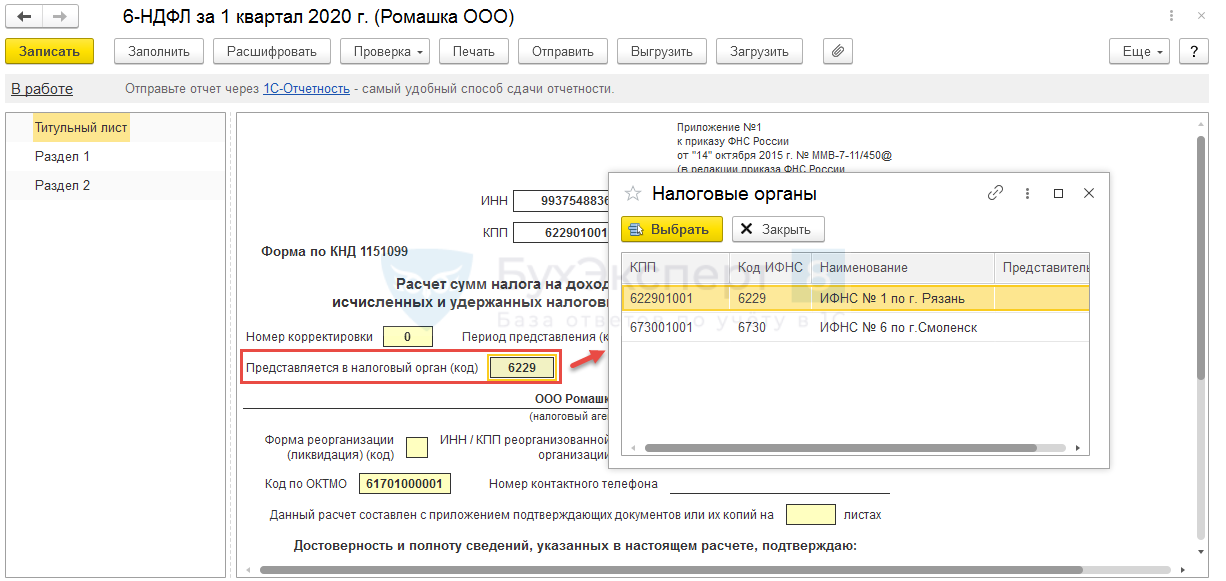

Также ИФНС можно выбрать вручную в самом отчете 6-НДФЛ на титульном листе. После выбора отчет необходимо перезаполнить, чтобы в него попали доходы и НДФЛ, проведенные в программе только по выбранной ИФНС.

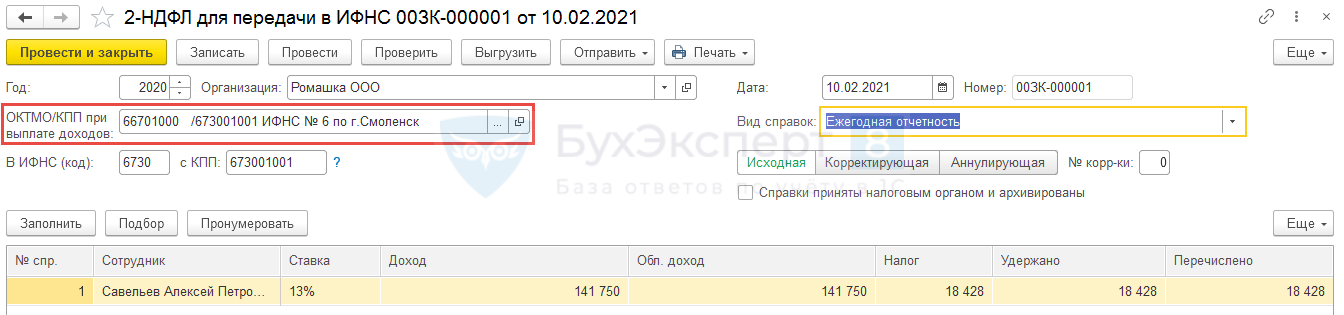

При заполнении 2-НДФЛ выбор ИФНС выполняется в реквизите ОКТМО/КПП при выплате доходов.

Регистрация обособленного подразделения в 2019-2020 годах: пошаговая инструкция

На юрлиц возлагают обязательства о сообщении запуска обособлённых структур в инстанцию по налогам в период до 30 суток, как только приняли соответствующие утверждения, допустим, с момента даты совещания на собрании владельцев акций. Исходя из законодательства, вновь созданные структуры обязуются проходить этап становления на учёт в налоговые органы, и быть внесёнными в госреестр ЕГРЮЛ.

Осуществление регистрационных действий ОП реализует налоговая служба. Владельцы обращаются в те инспекции по налогам, к которым их подразделения относятся, согласно территориальному признаку (муниципалитеты).

Чтобы осуществить благополучную перерегистрацию филиалов либо представительств в инспекции по налогообложению, то следует обеспечить подачу документации по нижепридённому списку:

- копии решений органов по управлению и созданию ОП;

- копии утверждённых положений об ОП;

- копии учредительной документации и их поправкам (специальные документы либо новая редакция);

- свидетельствующие документы о госрегистрации основных организаций;

- копии приказов о переназначениях на руководящий состав, куда включены главбухгалтера вновь открывшихся структур;

- копии по платежным поручениям либо банковским выпискам о том, что госпошлина за госрегистрацию в действительности оплачена, а ещё платёжные документы заверяются соответствующей печатью и росписью владельцев кредитного учреждения;

- выписки из ЕГРЮЛ для основных организаций;

- заявки о перерегистрациях с поправками по формам Р13001 (для добавления правок в уставах), а также Р13002 (для правок в ЕГРЮЛ).

Перечисленные копии документации обязуются заверяться нотариусом. Если ОП ведёт прямую работу на съёмных площадях, то потребуется обеспечить наличия соответствующей копии соглашения по арендным площадям. Допускается подавать документацию в электронных форматах по необходимым связным каналам как скан-копию. В подобной ситуации, они обязаны заверяться цифровыми подтверждениями в электронном формате.

Процедура по перерегистрации осуществляется налоговыми структурами спустя 5 суток с момента предъявления пакета документации либо отправки на северы через интерактивные сервисы. Документация, которая будет подтверждать становление на учёт подразделений, выступит сообщение от владельцев.

В период регистрационных действий ОП не будет присвоен ИНН, но выдаётся код с необходимыми причинами становления (КПП). В документации, подразделений начнут использовать ИНН основных организаций. Однако они не будут считаться индивидуальными юрлицами.

Заявление на регистрацию иного обособленного подразделения по форме С-09-3-1

Сами заявления подразумевают бланки на единых листах. В период заполнения документов у представителей организаций не возникнут затруднения.

В заявке необходимо указать:

- ИНН/КПП основных организаций;

- их названия;

- код в налоговой службе;

- ОГРН основной организации;

- общее число открытых подразделений;

- ФИО руководителей, а ещё их ИНН;

- перечень контактных данных (включая телефоны, адреса и электронный ящик);

- печать предприятия.

Если заявки поданы не при индивидуальном участии директора, а при непосредственном присутствии его представителей, то в документации должны отображаться сведения с его данными. Кроме этого, полномочия представителя обязаны официально подтверждаться. Чаще всего, для этих целей используется официальная форма доверия.

Заявки необходимо подавать с наличием двух вариантов копий. Вторым вариантом предъявляется копия заявки, на которой сотрудники налоговой инспекции оставят соответствующую отметку о дате принятия к обработке.

Регистрация обособленного подразделения – пошаговая инструкция

Организация, решившая создать в рамках своей структуры обособленное подразделение, обязана сообщить об этом в налоговую. Сделать это следует в течение месяца с момента его открытия. При этом сама новая структура обязана пройти процедуру постановки на учет. Чтобы осуществить регистрацию ОП, необходимо обращаться в ИФНС по месту его нахождения.

Для прохождения процедуры регистрации потребуется осуществить ряд действий. Для удобства описания ниже они будут представлены в виде отдельных шагов.

Шаг 1. Подготовка пакета документов

Для регистрации филиалов и представительств потребуется подготовить копии документов, которыми оформляется его создание. Они были подробно описаны в предыдущем пункте. Также потребуются копии:

- свидетельства, подтверждающего госрегистрацию головной организации;

- приказов, которыми были назначены руководитель, а также главный бухгалтер создаваемого структурного подразделения;

- платежного документа, подтверждающего факт внесения средств в оплату госпошлины;

- в случае размещения подразделения в помещении, не принадлежащем организации на праве собственности, копия договора аренды.

Все подготовленные копии документов следует нотариально заверить.

Кроме того необходимо подготовить выписку из ЕГРЮЛ головной организации, а также два заполненных заявления (формы Р13001 и Р13002).

Если регистрируется другое подразделение (не филиал и не представительство), достаточно представить в налоговую сообщение, заполненное по форме С-09-3-1.

Шаг 2. Отправка документов

Существует три способа направить документы в налоговую:

- лично лицом, которое вправе действовать от имени организации;

- заказным письмом через почту – потребуется оформить перечень вложений в двух экземплярах;

- электронно посредством защищенных каналов связи.

Шаг 3. Завершение процедуры регистрации

Регистрация ОП осуществляется ИФНС на протяжении пяти дней. Отсчет начинается со дня подачи документов, если они направлены через представителя, либо со дня поступления их в ИФНС при отправке электронно или по почте. Документом, подтверждающим факт регистрации, является уведомление.

Зачем открываются дополнительные подразделения?

Необходимость в этом процессе может быть обусловлена разными причинами. Наиболее часто регистрация обособленных подразделений требуется в таких ситуациях:

- компания планирует расширить территориально сферу деятельности, поэтому требуется охватить как можно больше людей, входящих в ее целевую аудиторию;

- ведется агрессивная политика фирмы, поэтому нужно охватить территориально полностью конкретный регион;

- выбираются регионы, где наиболее выгодно осуществлять деятельность в конкретном направлении;

- необходимо удовлетворять спрос клиентов, проживающих в других городах;

- повсеместное продвижение бренда в разных городах России;

- уменьшение риска банкротства, так как можно перемещать производственные мощности в разных городах, и если одно из подразделений будет убыточным, оно в кризисное время может поддерживаться за счет средств, поступающих из других регионов.

Процесс регистрации любого представительства должен выполняться только с учетом основных положений законодательства. Если присваивается производственной структуре индивидуальный адрес, а при этом планируется работа в течение месяца или большего периода времени, то непременно необходима регистрация в налоговой обособленного подразделения. Данное требование содержится в ст. 23 НК.

Спорные вопросы

Вопрос об ОП — один из самых сложных в налоговом законодательстве. Зачастую владельцам предприятий приходится обращаться в ФНС, чтобы установить статус правильно. Попробуем разобраться в некоторых особенно спорных моментах.

Что такое «простое ОП»?

Наиболее трудный вопрос касается подразделений компании, которые указаны в НК РФ как «простые ОП». Соответственно, такие, которые не являются ни филиалами, ни представительствами.

Расшифровки этого понятия в законе нет, как и запрета создавать что-то кроме этих двух видов обособленных подразделений. Единственный отличительный признак — такая административная единица не может выполнять никаких функций головного офиса. Но доказать ФНС, что вы создали именно «простое ОП» бывает непросто.

Например, если вы работаете с дистанционными сотрудниками — это считается обособленным подразделением или нет? А если у вас строительная фирма, и вы строите дом в другом городе, можно ли это назвать «простым ОП»?

В некоторых случаях — да, в некоторых — нет. Общим знаменателем можно считать то, что «простые ОП» обычно создают для ведения какой-либо подсобной деятельности. Склады, например, где хранят продукцию.

Юрлицо, создавшее обособленные произведения, обязано поставить каждое на учет в налоговой, согласно ст. 83 п. 1 НК РФ. Заявление подается в тот налоговый орган, который обслуживает указанный адрес. За исключением Москвы, Санкт-Петербурга и Севастополя. В этих городах юрлица сами могут выбирать отделение ФНС (ст. 83 п. 4 НК РФ). Сведения в ЕГРЮЛ вносить не нужно.

Могут ли работать в ОП «чужие» сотрудники?

Вспоминаем пример с дачным домиком. Вы его построили, но сдаете другим людям, то есть, не пользуетесь. Теперь переносим ситуацию в другую плоскость. Вы купили помещение в бизнес-центре и сдаете его в аренду другим компаниям. Считается ли это обособленным подразделением?

Нет, не считается. Потому что в определении ОП сказано, что через него организация выполняет свои функции. Следовательно, работать по данному адресу должны сотрудники именно этой организации.

Напоминаем, что к сотрудникам компании относятся те, кто заключил с работодателем трудовой договор в соответствии со ст. 15,16 Трудового кодекса (ТК РФ). Вы как арендодатель платите ФНС только за сдачу своих площадей в аренду. Все остальные налоги — на совести арендаторов.

Однако если вы арендуете площадь у другой компании, вы должны зарегистрировать ОП. Ведь ваши сотрудники работают по другому адресу. Хотя есть нюанс. Если с этими работниками не заключали трудовой договор, а оформили только ГПХ (договор гражданско-правового характера), они не могут быть приравнены к сотрудникам компании. Соответственно, речи об ОП не идет.

Может ли быть всего одно рабочее место?

В последнее время это распространенная практика. Документоведы, секретари и другой административный персонал работают в удаленных офисах. Реже сотрудники работают из дома. В основном, это фрилансеры, не имеющий ни официального договора, ни гарантий.

Но все-таки, если работодатель создал только одно рабочее место, может ли это считаться ОП? В ст. 11 НК РФ, написано, что по адресу должны быть созданы стационарные рабочие места. Если трактовать буквально, то можно сделать вывод: указано множественное число, то есть, как минимум два.

Но в законе не написано, что в ОП не может быть только одно рабочее место. Поэтому ФНС считает так: место создано, работает сотрудник по трудовому договору, значит, это ОП.

Информирование ФНС об обособленных подразделениях

ФНС России издала , в соответствии с которым все сообщения об обособленных подразделениях необходимо подавать по утвержденным налоговиками формам. Приказом утверждены формы сообщений юрлиц:

- о создании обособленного подразделения и об изменениях в ранее направленных сведениях;

- о закрытии подразделения;

- о наделении подразделения полномочиями производить выплаты в пользу физлиц и о лишении таких полномочий.

Изменилась форма уведомления о выборе налоговой инспекции для постановки организации на учет по месту нахождения одного из ее обособленных подразделений. Новые формы являются обязательными, принимать информацию на старых бланках налоговики не будут.

Ответы на вопросы

Обычно расширение бизнеса становится волнующим моментом. Если обособленное подразделение открывается впервые, неизбежно возникает целый ряд вопросов, поиск ответов на которые требует существенных временных затрат. Ниже приводятся ответы на самые волнующие из них.

Вопрос №1. Каким образом оплачиваются страховые взносы за сотрудников, нанятых в ОП?

Ответ: За сотрудников, которые трудятся в ОП, налоги уплачиваются следующим образом:

- взносы на страхование – по адресу местонахождения головной компании;

- НДФЛ – по месту регистрации самого обособленного подразделения.

Вопрос №2. Какой день следует считать датой создания ОП?

Ответ: Обособленное подразделение можно считать созданным, когда оно имеет собственный адрес, а также как минимум один работник. Фактической датой открытия подразделения можно день принятия в него на работу первого сотрудника. С этого дня следует начинать отсчет срока, отведенного на подачу заявления для государственной регистрации ОП.

Вопрос №3. Как регистрируются обособленные подразделения у предпринимателей?

Ответ: В соответствии с российским законодательством индивидуальный предприниматель юридическим лицом не признается. В связи с этим у него нет права создавать обособленные подразделения.

Однако ИП может вести деятельность на любой территории в пределах РФ. При этом он должен платить налоги там, где стоит на учете (обычно по прописке).

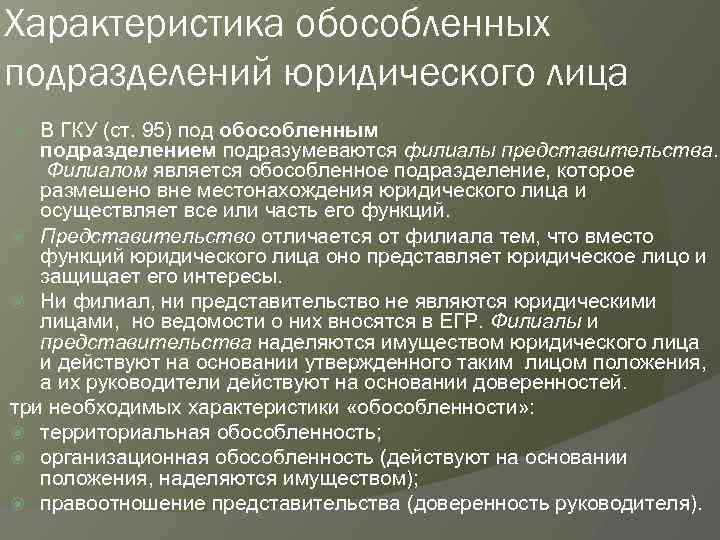

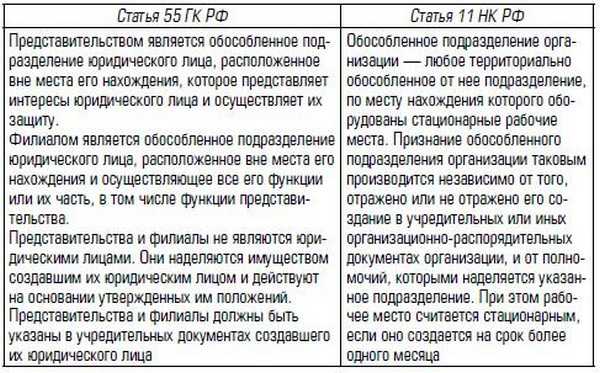

Вопрос №4. Порядок прохождения регистрации для филиалов, представительств и прочих ОП различна. В чем состоит различие между этими структурными единицами?

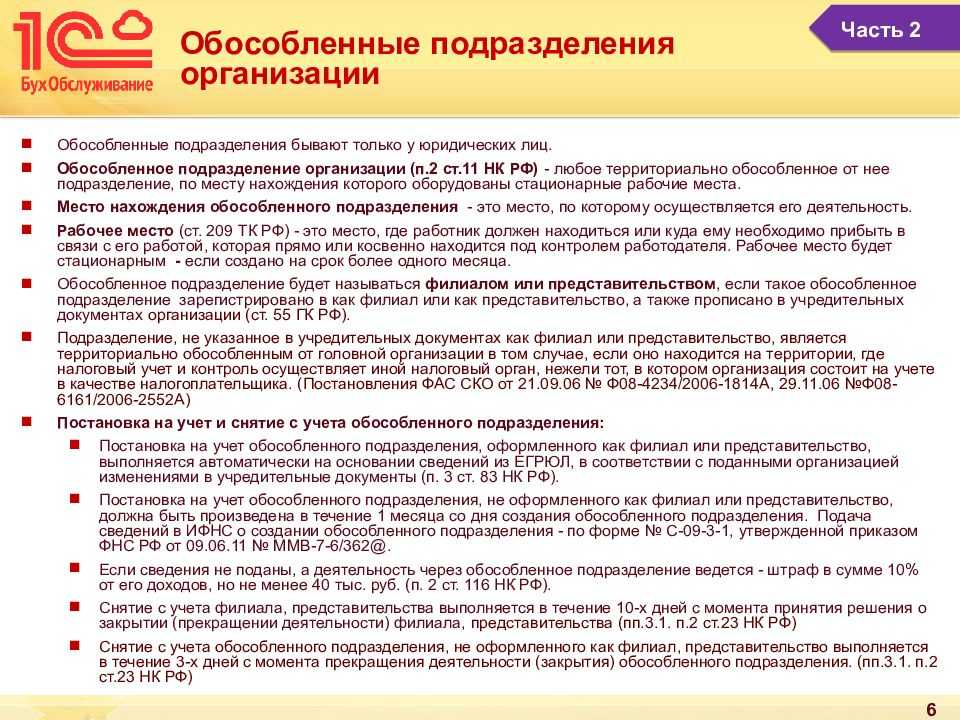

Ответ: Обособленное подразделение, организованное в рамках компании, может иметь различный статус:

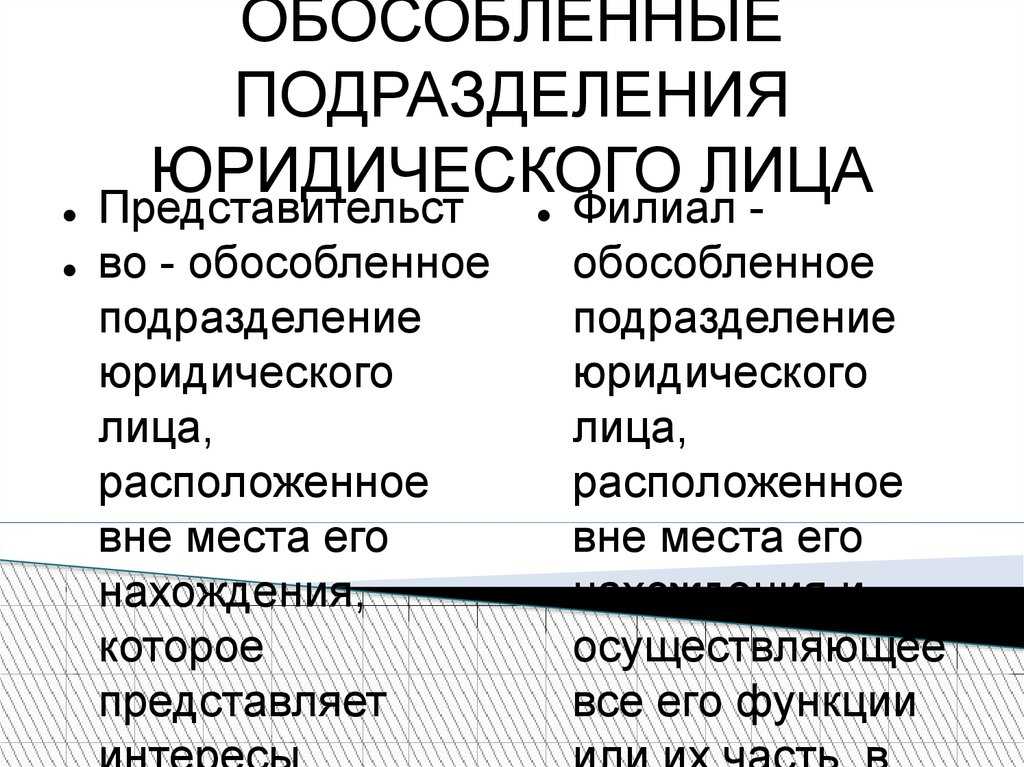

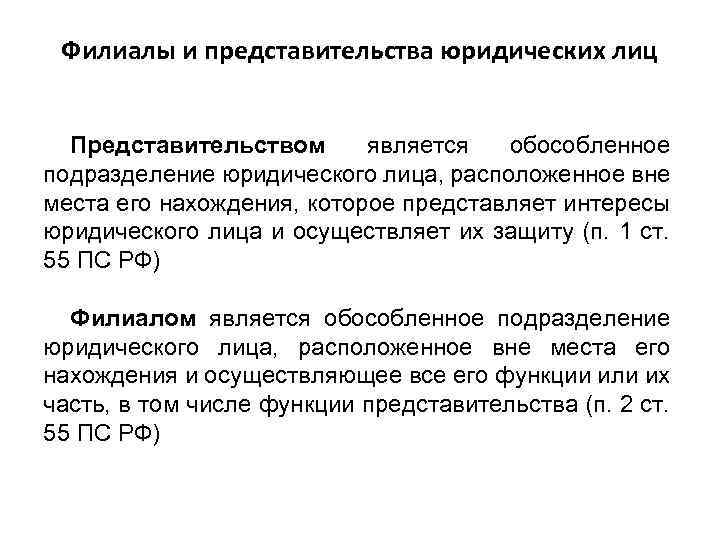

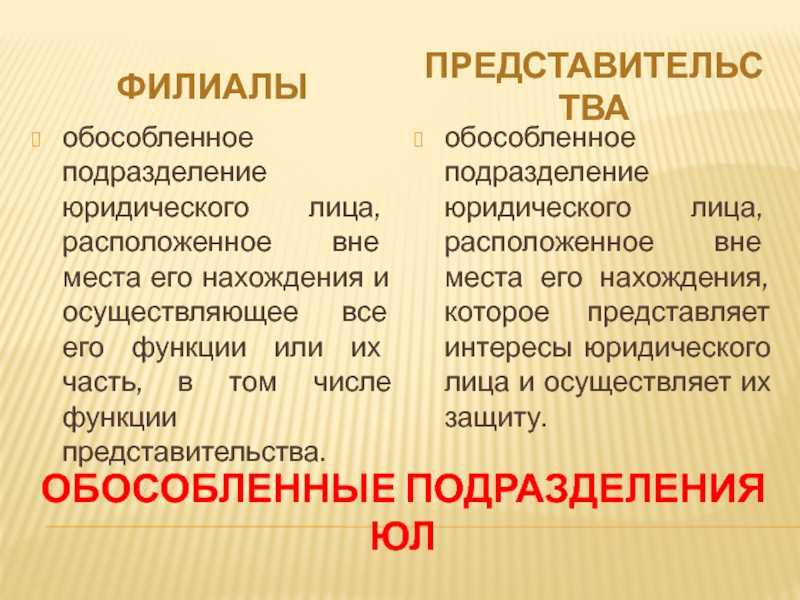

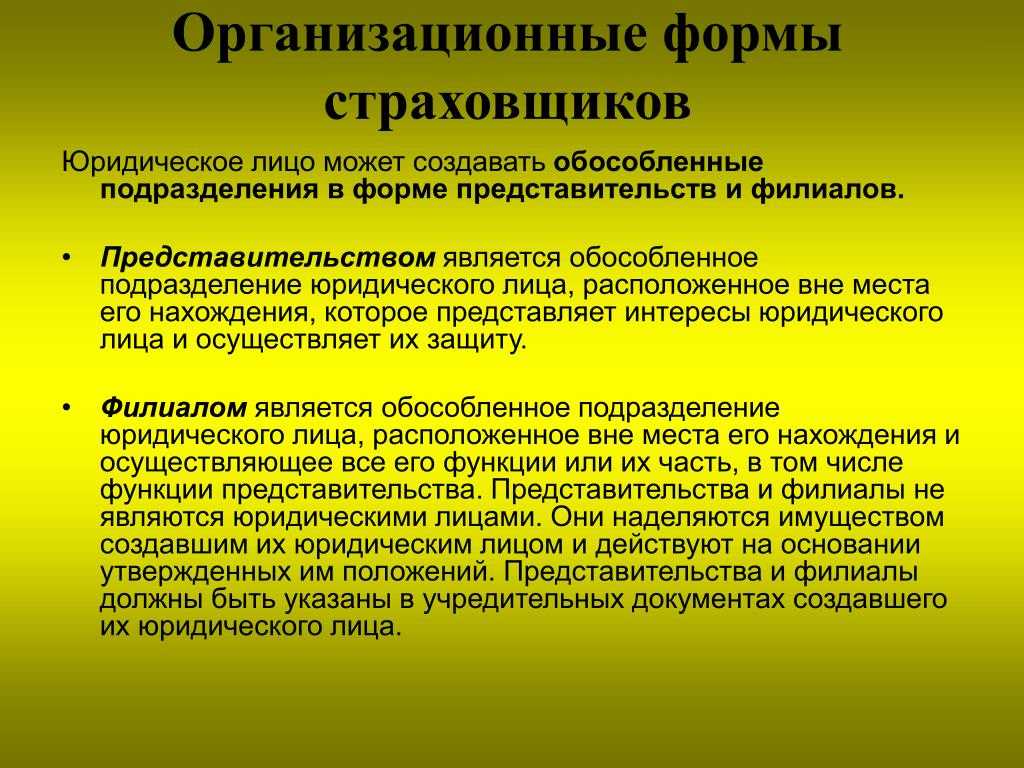

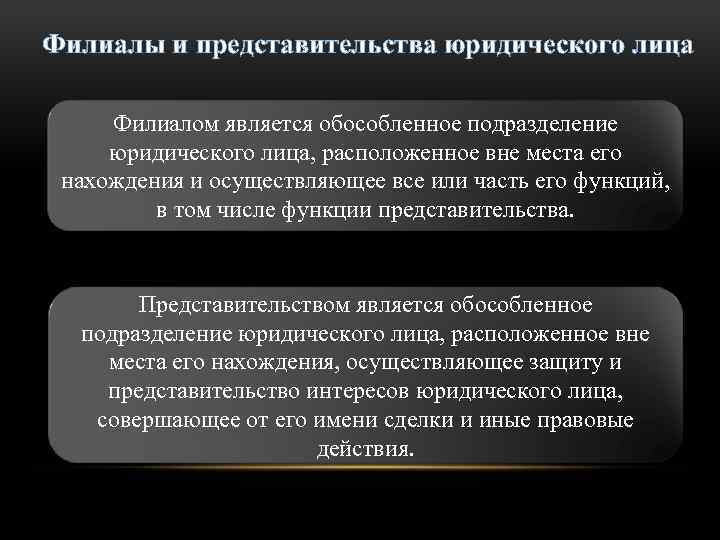

- Представительство не наделено правами юридического лица. Оно не в праве осуществлять коммерческую деятельность. Цель создания такой структуры – представлять интересы компании, в частности главного офиса, в регионе своего нахождения.

- Филиал наделен правом вести коммерческую деятельность от имени фирмы, он наделен всеми или частью функций компании.

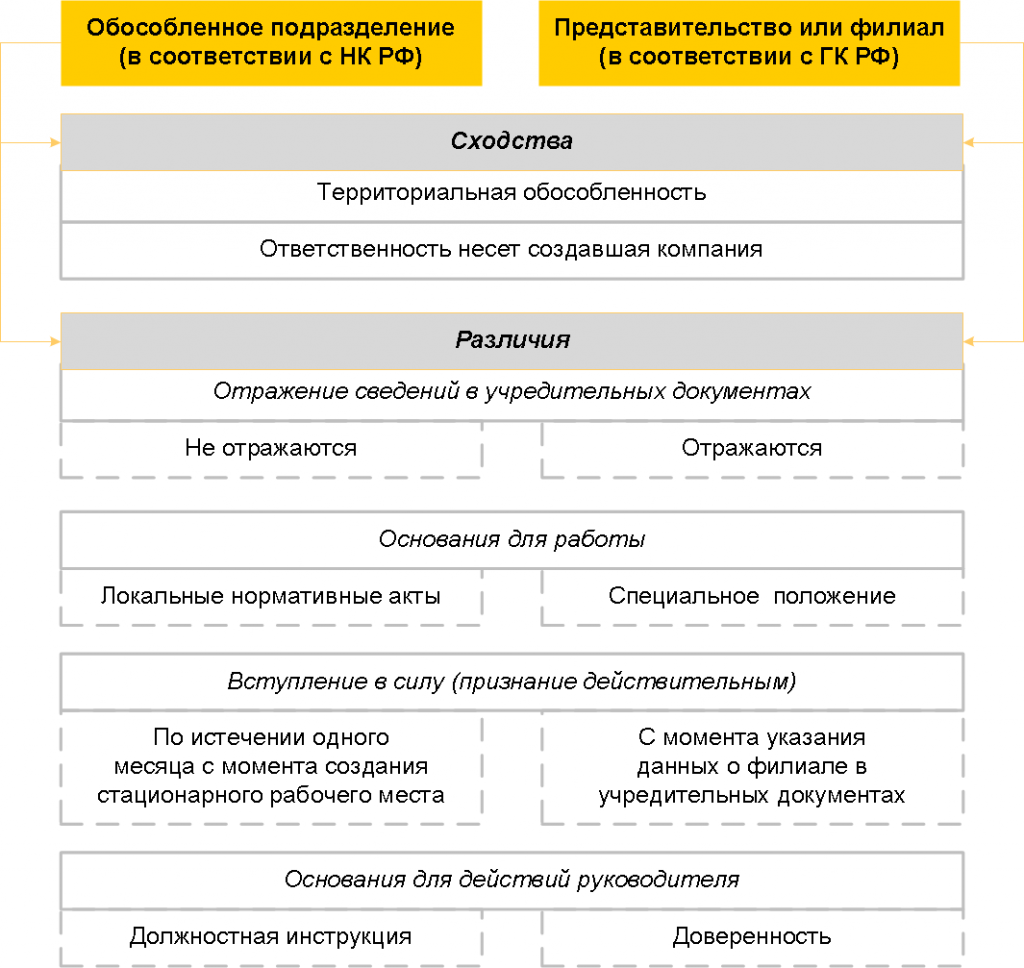

Филиалы, а также представительства в соответствии с законодательством не признаются самостоятельным юридическим лицом. Они действуют по доверенности, выданной головной фирмой. Кроме того, ИНН у таких обособленных подразделений такой же, как у их создателя. Получается, что самостоятельными налогоплательщиками они не являются, отчетность в ИФНС отдельно не предоставляют.

Кроме того, Налоговый кодекс позволяет создавать обособленные подразделения, которые не являются ни филиалами, ни представительствами. Такое право есть у организаций, применяющих упрощенную систему налогообложения.

Вопрос №5. Нужно ли регистрировать обособленное подразделение, если фирмой осуществляются работы по строительству здания вахтовым методом?

Ответ: Необходимость регистрации обособленных подразделений не зависит от типа выполняемых работ. Важны только территориальная обособленность и наличие стационарных рабочих мест.

Иными словами при выполнении двух условий постановка на учет обязательна:

- работы осуществляются по адресу, который отсутствует в учредительных документах фирмы;

- на строительном объекте созданы рабочие места, на которых сотрудники находятся в рабочее время, срок их функционирования превышает один месяц.

Если оба условия выполняются, придется пройти процедуру регистрации обособленного подразделения. Игнорирование этого требования влечет наступление ответственности для организации и должностных лиц в виде наложения штрафа.

Таким образом, при расширении деятельности неизбежно возникает ситуация, когда компания должна зарегистрировать обособленное подразделение. Случаи, когда возникает эта обязанность, четко регламентируются законодательством

Важно внимательно относиться к требованиям государства, иначе наступят неприятные последствия. ОП зарегистрировать все равно придется, а расходы фирмы увеличатся за счет штрафов

Всякое ли подразделение нужно поставить на учет?

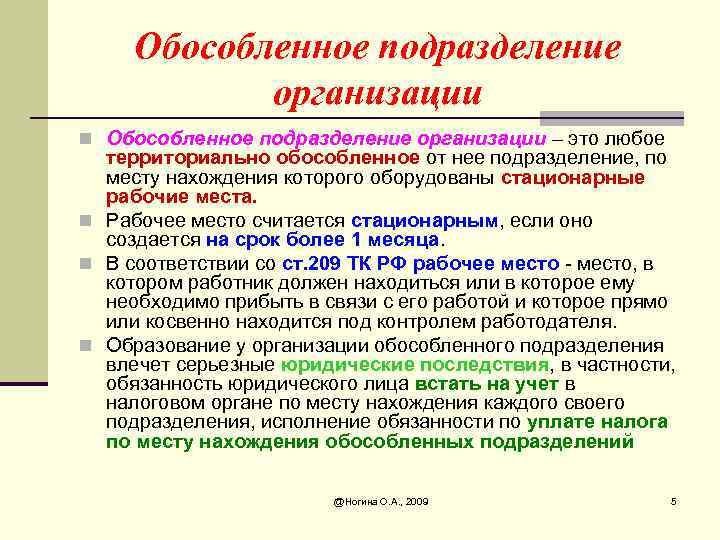

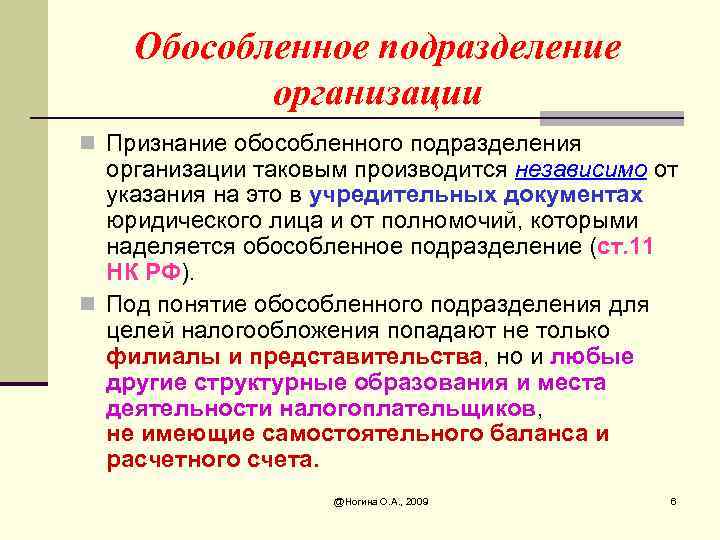

Регистрировать обособленное подразделение в налоговом органе требует п.1 ст.83 Налогового кодекса РФ. Но вот всегда ли следует выполнять данное требование? Давайте выясним. И сначала посмотрим, что же считается обособленным подразделением организации. Для этого обратимся к п.2 ст.11 Налогового кодекса РФ. Здесь сказано, что это «любое территориально обособленное подразделение, по месту нахождения которого оборудованы стационарные рабочие места»

Причем не важно, отражено создание подразделения в учредительных документах фирмы или нет. Также не имеют значения полномочия, которыми наделяется подразделение

Итак, признаки обособленного подразделения — его местонахождение и наличие рабочих мест. Однако являются ли они непременными условиями для того, чтобы ставить филиал на учет в налоговой? Будем разбираться: рассмотрим каждый из этих признаков и просчитаем все ситуации, в которых может оказаться организация, открывающая подразделение.

Начнем с расположения филиала. Обособленное подразделение фирмы располагается в другом регионе, городе, районе. Налогоплательщик обязан встать на учет в том месте, где находится его обособленное подразделение. Это подтверждается и арбитражной практикой, например Постановлением ФАС Уральского округа от 18 марта 2002 г. по делу N Ф09-495/02-АК.

Но представим такую ситуацию. Организация открывает филиал в том же районе города, где находится сама. И курировать подразделение, по идее, должна та же инспекция, что занимается и головным офисом. Нужно ли в этом случае регистрировать в ней филиал? Нет, второй раз обращаться в инспекцию с заявлением о постановке на учет не надо. Такая точка зрения высказана в п.39 Постановления Пленума Высшего Арбитражного Суда РФ от 28 февраля 2001 г. N 5, а также в Постановлении ФАС Московского округа от 16 января 2002 г. по делу N КА-А40/8039-02, Постановлении ФАС Северо-Западного округа от 30 апреля 2002 г. по делу N А56-36450/01, Постановлении ФАС Уральского округа от 14 октября 2002 г. по делу N Ф09-2169/02-АК. Отсюда следует вывод, что если организация имеет филиал на территории, которую контролирует тот же налоговый орган, то для целей постановки на учет этот филиал обособленным подразделением не будет.

Перейдем к рабочим местам — другому признаку обособленного подразделения. Рабочим называется место, на котором должен находиться сотрудник в связи со своими служебными обязанностями. Это место контролирует работодатель. Такое определение можно составить исходя из ст.209 Трудового кодекса РФ и ст.1 Федерального закона от 17 июля 1999 г. N 181-ФЗ «Об основах охраны труда в Российской Федерации». Стационарным же рабочее место считается лишь в том случае, если оно создано более чем на месяц. Об этом говорится в п.2 ст.11 Налогового кодекса РФ.

А можно ли признать обособленным подразделением одно стационарное рабочее место? Мнения специалистов по этому вопросу разделились. Одни считают, что нужно иметь хотя бы два стационарных места. Если же на «точке» работает только один сотрудник, то обособленным подразделением она не является и ставить ее на учет нет необходимости. Такая позиция прописана в Постановлении ФАС Московского округа от 3 октября 2001 г. по делу N КА-А40/5441-01.

Другие же правоведы (и их большинство!), напротив, полагают, что даже одно стационарное рабочее место образует обособленное подразделение и его обязательно надо регистрировать в налоговой. Примеры: Постановление ФАС Дальневосточного округа от 28 января 2002 г. по делу N Ф03-А59/01-2/2806, Постановление ФАС Московского округа от 23 января 2003 г. по делу N КА-А41/9052-02. Мы советуем поступать именно таким образом, чтобы избежать разногласий с налоговыми органами и длительных судебных тяжб.

Пример 1. ООО «Мебельная фабрика» решило открыть выставочный стенд, где будет рассказывать потенциальным покупателям о своей продукции, демонстрировать образцы товара. Такой стенд организация установила в торговом комплексе, который расположен в районе, подведомственном другой налоговой инспекции.

Между ООО «Мебельная фабрика» и торговым центром заключен договор аренды нежилого помещения сроком на один год. Директор ООО «Мебельная фабрика» своим приказом назначил сотрудника, ответственного за данный выставочный стенд, и определил место его работы — в торговом комплексе, рядом с образцами.

Этот выставочный стенд обладает всеми признаками обособленного подразделения:

- находится на территории другого налогового органа;

- за ним закреплено рабочее место;

- образцы планируется демонстрировать более месяца.

Следовательно, ООО «Мебельная фабрика» должно подать заявление о постановке организации на учет в налоговый орган по местонахождению стенда.

Порядок учета иного структурного ОП, не поименованного в ГК РФ

В соответствии с п.4 ст.83 НК РФ постановка на учет в налоговом органе российской организации по месту расположения ее ОП (за исключением Филиала, Представительства) производится налоговым органом на основании сообщений, которые направляет данная организация в соответствии с п.2 ст.23 НК РФ.

«Налогоплательщики – головные организации обязаны сообщать в налоговый орган по месту нахождения организации обо всех обособленных подразделениях (далее ОП) российской организации, созданных на территории Российской Федерации (за исключением филиалов и представительств), и изменениях в ранее сообщенные в налоговый орган сведения о таких обособленных подразделениях:

- В течение одного месяца со дня создания ОП российской организации;

- В течение трех дней со дня изменения соответствующего сведения об ОП российской организации».

- «Сообщение о создании на территории РФ ОП (за исключением Филиалов и Представительств) российской организации и об изменениях в ранее сообщенные сведения о таких ОП» подается по форме № С-09-3-1.

Сообщение об изменении адреса ОП также подается в налоговый орган по месту нахождения головной организации по форме № С-09-3-1. Далее налоговый орган по месту старого нахождения ОП снимает с учета ОП и передает его на постановку на учет по новому адресу места нахождения ОП и сразу же присваивается новое КПП, если при смене адреса меняется и налоговый орган. В любом случае налогоплательщик никаких сообщений больше не делает, а только ждет Уведомление от налогового органа по месту учета ОП по новому адресу.

Закрываем обособленное подразделение правильно

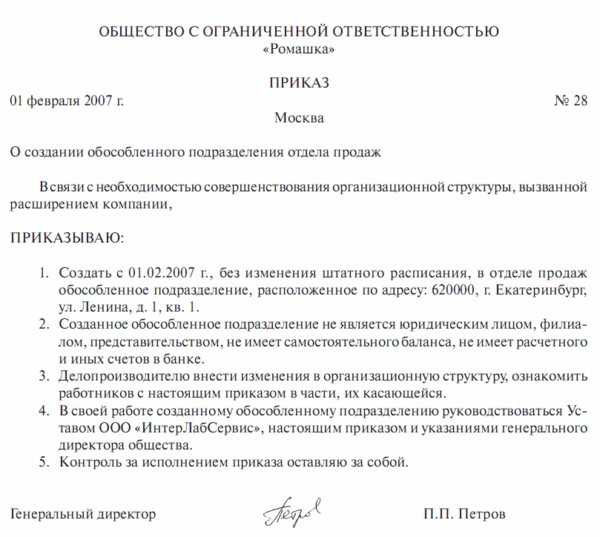

Вы решили закрыть обособленное подразделение? Знайте, порядок закрытия схож с порядком открытия. Порядок ваших действий следующий:

-

Составьте заявление о закрытии обособленного подразделения для предоставления налоговикам. В заявлении нужно указать необходимые реквизиты головной организации, перечислить закрываемые подразделения с указанием адресов, заверить его печатью организации и подписью руководителя. Не забудьте указать его личный ИНН.

-

Соберите пакет документов: изменения в Устав организации и ЕГРЮЛ, заверенную копию решения совета директоров (или приказа, распоряжения) о закрытии обособленного подразделения.

-

Предоставьте собранные документы в ФНС по месту регистрации обособленного подразделения в трехдневный срок со дня прекращения деятельности подразделения.

ОП следует признать

Допустим, организация решила арендовать помещение для хранения сырья. Этот склад расположен по адресу, отличному от адреса ее местонахождения. Фактически помещение будет закрыто, а открываться будет несколько раз в месяц только на время завоза или вывоза сырья. Постоянно находиться на складе работники не будут, но они будут приезжать туда периодически для завоза/вывоза сырья. При этом Минфин считает, что время нахождения работника на складе не имеет значения, ведь он прибывает туда в связи со своей работой и выполняет там свою работу, а значит, это приводит к созданию стационарного рабочего места и, соответственно, ОП .

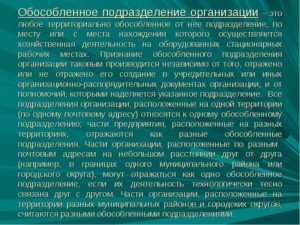

Условия возникновения обособленного подразделения

Согласно налоговым нормам ОП — это любое территориально обособленное от компании подразделение, по месту нахождения которого оборудованы стационарные рабочие места

Причем не важно, есть ли сведения о нем в учредительных документах компании

Для возникновения ОП обязательно наличие следующих условий:

— территориальная обособленность. То есть деятельность ведется по адресу, отличному от адреса организации, указанного в ЕГРЮЛ . Значит, даже если подразделение и головная организация расположены в соседних зданиях и находятся в ведении одной налоговой инспекции, это может свидетельствовать о создании ОП ;

— оборудование стационарного рабочего места. В НК нет понятия «рабочее место», поэтому воспользуемся нормами Трудового кодекса . Так вот рабочим считается место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое находится под контролем работодателя . Это место должно быть оборудовано, то есть должны быть созданы условия (есть мебель, офисная техника, инструменты и т.п.) для выполнения работником своих трудовых обязанностей.

Рабочее место будет стационарным, если оно создано на срок более 1 месяца . При этом, если организуется всего одно рабочее место вне места нахождения организации, это уже является достаточным основанием для признания ОП ;

— через ОП уже ведется деятельность . Это значит, что сотрудник, который будет трудиться на оборудованном месте, принят на работу и приступил к своим обязанностям.

Внимание!

А вот будет ли работник организации трудиться на этом рабочем месте постоянно или только периодически (например, вахтовым методом), для образования ОП не важно. Ведь даже если сотрудники время от времени меняются, работают они все равно на одних и тех же стационарных рабочих местах.Итак, ОП возникнет в тот момент, когда все перечисленные условия будут одновременно соблюдены

С теорией разобрались, посмотрим, как ее применить в жизненных ситуациях.