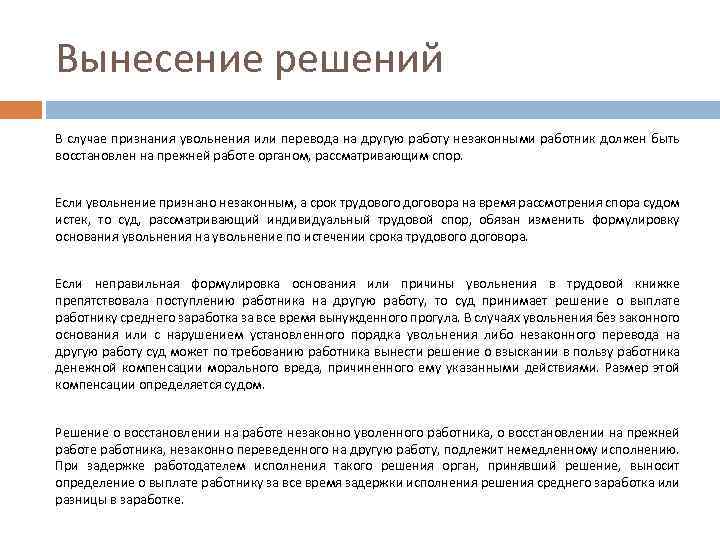

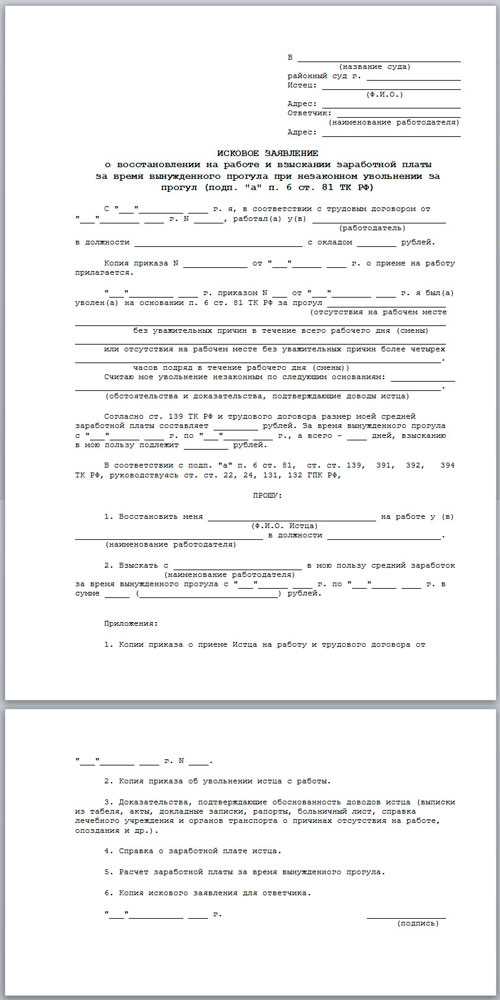

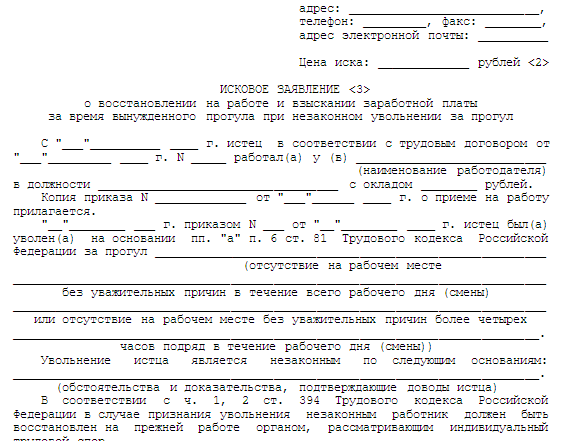

- Разберемся на примерах

- Установления факта прогула.

- Понятие вынужденного прогула согласно ТК РФ

- В каких случаях возникает вынужденный прогул?

- Оплата вынужденного прогула

- Возмещение морального вреда

- Какое место является рабочим.

- Расчет положенных выплат

- Что говорит ТК

- Как определяется время

- Оплата при наличии вины работника

- Выплата компенсации

- Включается ли в стаж

- Как определяется время вынужденного прогула и его оплаты

- Что представляет собой вынужденный прогул

Разберемся на примерах

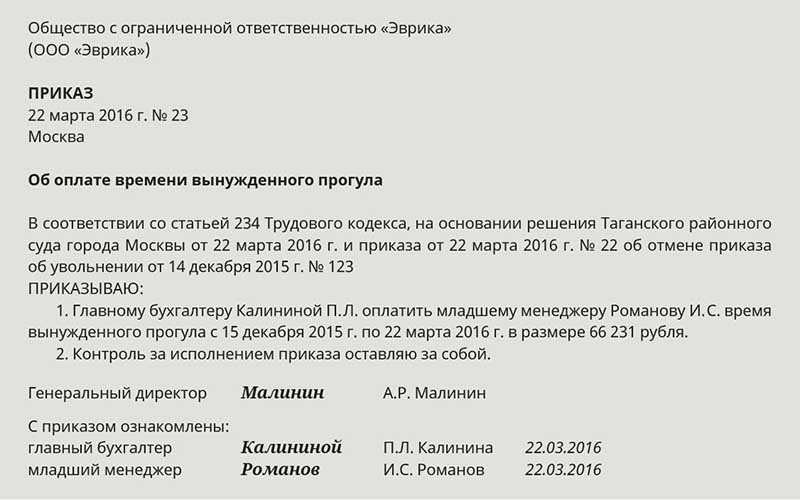

Для того чтобы вам было проще разобраться, приведем образец расчета сотрудника при вынужденном прогуле.

Итак, Сидоров В.В. был уволен 1 июня 2010 года незаконно. Он обратился в суд, и его восстановили 2 августа 2010 года.

Начинаем расчет:

Месячная оплата у Сидорова В.В. до его незаконного увольнения составляла 10000 рублей. Время вынужденного прогула – 2 месяца, или 42 рабочих дня.

Для вычисления среднемесячной заработной платы необходимо взять данные за последние 12 месяцев до увольнения. Делаем расчет дней за этот период, если работник отработал его полностью: с июня по декабрь 2009 года (149 рабочих дней) и с января по май 2010 года (125 рабочих дней).

Для вычисления среднемесячной заработной платы необходимо взять данные за последние 12 месяцев до увольнения.

Средний заработок в день поможет высчитать формула: (среднемесячный оклад × 12 месяцев) / (149 + 125 отработанных дней). У нас получается (10 000 ×12) / (149+125) = 437 рублей 96 копеек. Эту сумму в среднем работник получал за 1 рабочий день.

Но известно, что с 1 июня на месте, которое занимал Сидоров В.В., оклад был повышен до 14400 рублей.

Высчитывается коэффициент повышения по формуле: новая ставка / старая ставка. В нашем случае: 14400 / 10 000 = 1,44.

Теперь высчитываем, сколько должен получить работник за время вынужденного прогула по формуле: средняя заработная плата за день × коэффициент повышения ставки × рабочие дни.

В нашем случае: 437 рублей 96 копеек × 1, 44 × 42 дня = 26 487 рублей 82 копейки. Эту сумму должен получить незаконно уволенный работник.

Но предположим, судом была назначена компенсация морального вреда в размере 12000 рублей, а также судебные издержки (22000 рублей). В итоге восстановленный сотрудник получит: 26487 рублей 82 копейки + 22000 рублей + 12000 рублей = 60487 рублей 82 копейки.

Не стоит доводить дело до суда. Если вы решили уволить сотрудника, но сомневаетесь в законности, стоит обратиться к юристам. Если вы допустите ошибку, придется выплатить бывшему сотруднику немаленькую сумму и восстановить его на рабочем месте. Также из вашего кармана будут уплачены судебные издержки. Если неприятная ситуация все же возникла, то рекомендуем рассчитаться с сотрудником, не дожидаясь вступления в силу решения суда.

Установления факта прогула.

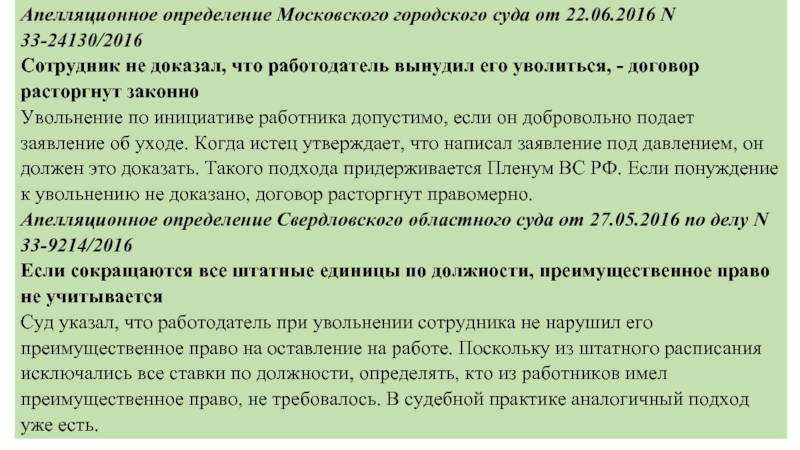

При рассмотрении споров о восстановлении на работе лиц, уволенных за прогул, должно быть выяснено, действительно ли работник отсутствовал на рабочем месте без уважительных причин.

Определение степени «уважительности» отдано на рассмотрение работодателю, он по своему собственному убеждению оценивает причины пропуска работы сотрудником. Эта задача осложняется отсутствием в ТК РФ даже примерного перечня уважительных причин, что приводит не только к появлению различных точек зрения по поводу оценки тех или иных жизненных обстоятельств как уважительных, но и осложняет применение данного основания увольнения на практике и, как следствие, приводит к возникновению трудовых споров. Рассмотрим Определение Верховного суда Республики Карелия от 30.11.2010 по делу №33-3512/2010.

Судебная коллегия по гражданским делам ВС Республики Карелия рассмотрела в открытом судебном заседании гражданское дело по кассационной жалобе истца на решение Муезерского районного суда Республики Карелия от 11.10.2010 по иску К. к ОАО о восстановлении на работе, взыскании заработной платы за время вынужденного прогула и денежных средств за переработку на предприятии.

К. 03.05.2006 был принят на работу в ОАО по специальности «монтер», а 12.07.2010 приказом был уволен по пп. «а» п. 6 ст. 81 ТК РФ за однократное грубое нарушение трудовых обязанностей – прогул. Основанием увольнения послужило отсутствие истца на рабочем месте 09.07.2010. В объяснительной истец указал, что причиной невыхода на работу стало его участие в следственных мероприятий по факту его конфликта 08.07.2010 на рабочем месте с П., в результате которого П. получил черепно-мозговую травму. В отношении истца имеется вступивший в законную силу приговор суда.

К. полагал, что отсутствовал на рабочем месте 09.07.2010 не по своей вине, следовательно, не мог быть уволен за прогул. Кроме того, ответчик при увольнении в нарушение ст. 140 ТК РФ не произвел с ним полный расчет, в том числе не оплатил переработку в количестве 100,5 ч.

Представитель ответчика ОАО исковые требования не признал, просил в удовлетворении иска отказать.

Решением суда от 11.10.2010 исковые требования удовлетворены частично. С общества в пользу К. взыскана компенсация за разъездной характер работы. В остальной части иска отказано.

Истец, не согласившись с решением суда, подал кассационную жалобу.

Судом кассационной инстанции установлено, что истец отсутствовал на рабочем месте 09.07.2010 с 8.00 до 16.45, что подтверждается актом об отсутствии на работе, рапортом старшего мастера, объяснительной истца. Факт отсутствия известен и сторонами не оспаривается.

Суд первой инстанции обоснованно признал несостоятельными доводы истца о том, что он не вышел на работу по уважительным причинам, поскольку выполнял указание оперативного сотрудника милиции оставаться дома для проведения следственных действий по расследованию случившегося накануне конфликта между истцом и подчиненным работником, в ходе которого истец нанес ему тяжкий вред здоровью, поскольку они не подтверждаются показаниями свидетелей и письменными материалами дела. Также ввиду недоказанности суд признал необоснованным утверждение истца о том, что им был совершен не прогул, а опоздание на работу, поскольку оперативный сотрудник милиции дал ему указание находиться дома для проведения с ним следственных действий. В результате он вообще не попал на работу, а значит, как минимум совершил вынужденный прогул.

Более того, согласно представленным доказательствам к моменту обнаружения истца сотрудниками милиции (около 14.00) отсутствие истца на работе составляло свыше четырех часов подряд. Кроме того, К. уже на момент его первоначального обнаружения в своей квартире находился в нетрезвом состоянии. Следовательно, присутствие на рабочем месте в таком состоянии могло повлечь увольнение по инициативе работодателя по пп. «б» п. 6 ч. 1 ст. 81 ТК РФ.

При таких обстоятельствах суд сделал правильный вывод о том, что отсутствие истца 09.07.2010 на рабочем месте нельзя считать вынужденным, приказ о его увольнении за прогул является законным, порядок издания приказа ответчиком не нарушен, и обоснованно отказал в удовлетворении требования К. о признании приказа незаконным и о восстановлении его в должности бригадира (освобожденного) по текущему содержанию и ремонту пути и искусственных сооружений, а также о взыскании с ответчика заработной платы за вынужденный прогул.

Поскольку причина пропуска рабочего дня признана судом неуважительной, судебная коллегия определила оставить без изменения решение Муезерского районного суда, а кассационную жалобу без удовлетворения.

Понятие вынужденного прогула согласно ТК РФ

ТК не раскрывает термин «вынужденный прогул». Традиционно считается, что это пропуск рабочих дней сотрудником по непосредственной вине работодателя. К примеру, начальник желает уволить трудящегося, однако последний не стремится составлять заявление на увольнение по собственному желанию. Работодатель буквально вынуждает сотрудника уйти, не пуская его на рабочее место. Трудящийся не может продолжать работу, что можно признать вынужденным прогулом (ВП). Как правило, это понятие связано именно с незаконным увольнением.

Понятие вынужденного прогула изложено в следующих статьях ТК РФ:

- Статья 373. Устанавливает обязанность работодателя в случае незаконного увольнения восстановить сотрудника в прежних правах, а также оплатить все дни вынужденного прогула.

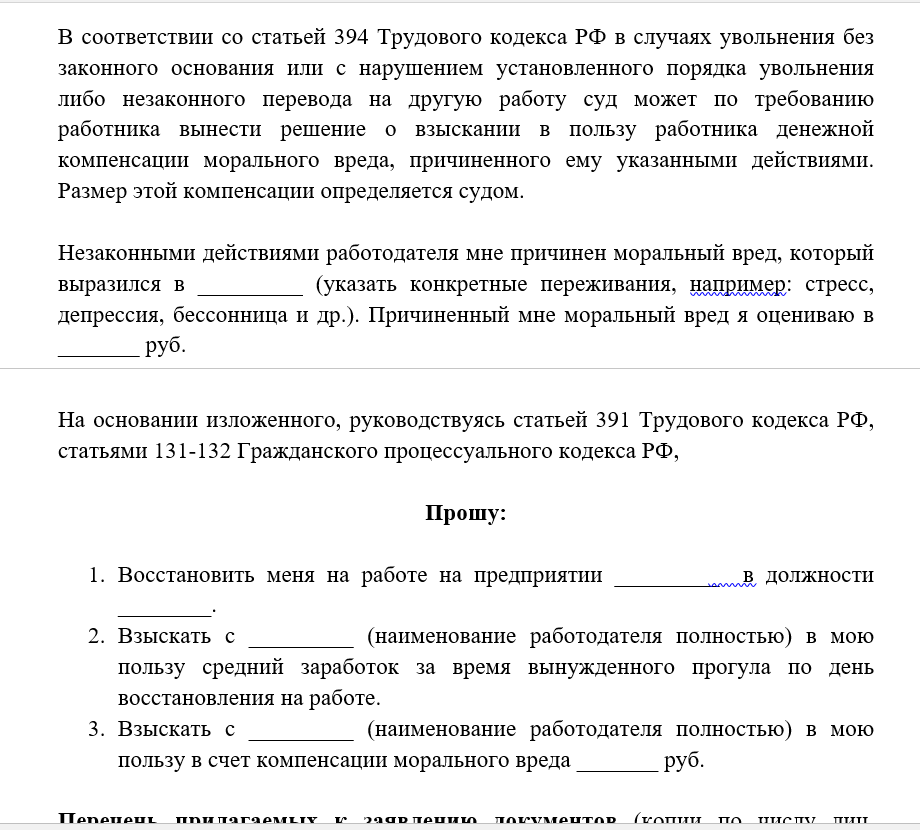

- Статья 391. Человек, если он не может устроиться на работу в связи с незаконной записью в трудовой книжке или из-за невыдачи трудовой книжки, может взыскать через суд с работодателя компенсацию за дни ВП.

- Статья 394. Устанавливает необходимость выплаты работодателем сотруднику компенсации в размере среднего заработка за дни ВП.

ТК РФ защищает права трудящегося. Если работодатель ущемляет интересы сотрудника, последний может обратиться в трудовую инспекцию или суд.

В каких случаях возникает вынужденный прогул?

Прогул может быть признан вынужденным в следующих обстоятельствах:

- Работодатель пытается вынудить сотрудника уйти из организации, не пуская его на рабочее место. Данный факт нужно подтвердить. В качестве доказательств используются показания свидетелей, фото и видео.

- Перевод работника на должность с меньшей оплатой без достаточных на то оснований.

- Отказ в приеме человека на работу безо всяких оснований.

- Работодатель незаконно увольняет сотрудника «по статье» (к примеру, увольнение происходит из-за прогула трудящегося, однако факт неявки на рабочее место никак не подтвержден и не оформлен). В связи с этим человек не может устроиться на работу.

- Работодатель не выдает сотруднику при его увольнении трудовую книжку. Это опять же затрудняет устройство на работу. Человеку вынужденно приходится сидеть дома, а не продолжать свою трудовую деятельность.

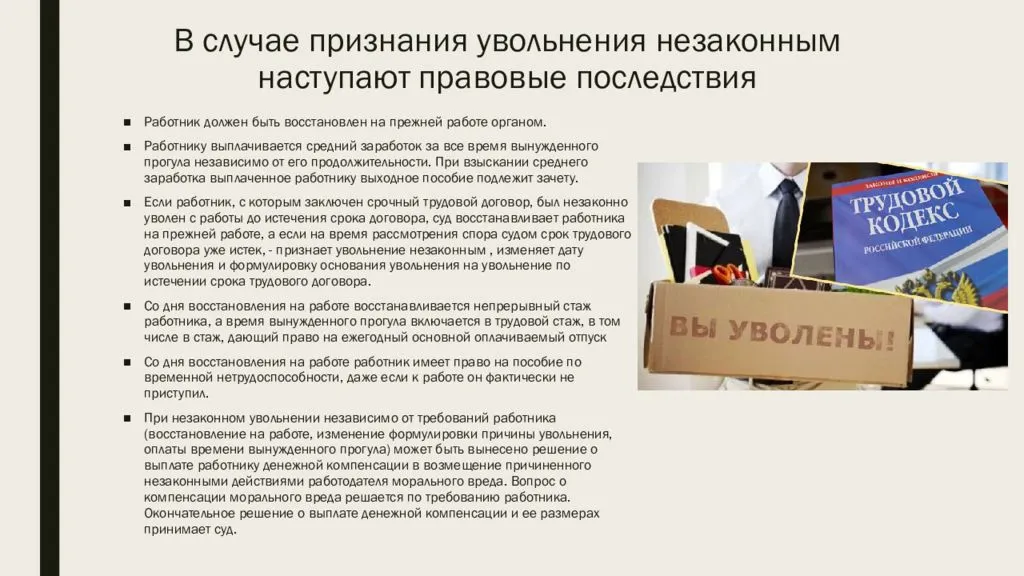

Во всех этих случаях работодатель совершает правонарушение. Он обязан не только сделать все необходимые выплаты за период ВП, но и устранить нарушение закона. К примеру, восстановить сотрудника на службе или убрать негативную запись из его трудовой книжки.

Оплата вынужденного прогула

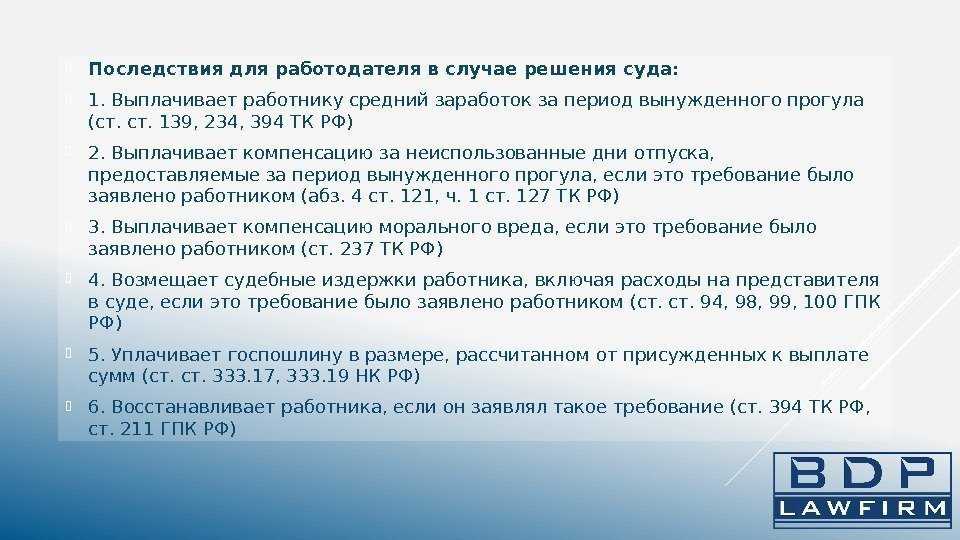

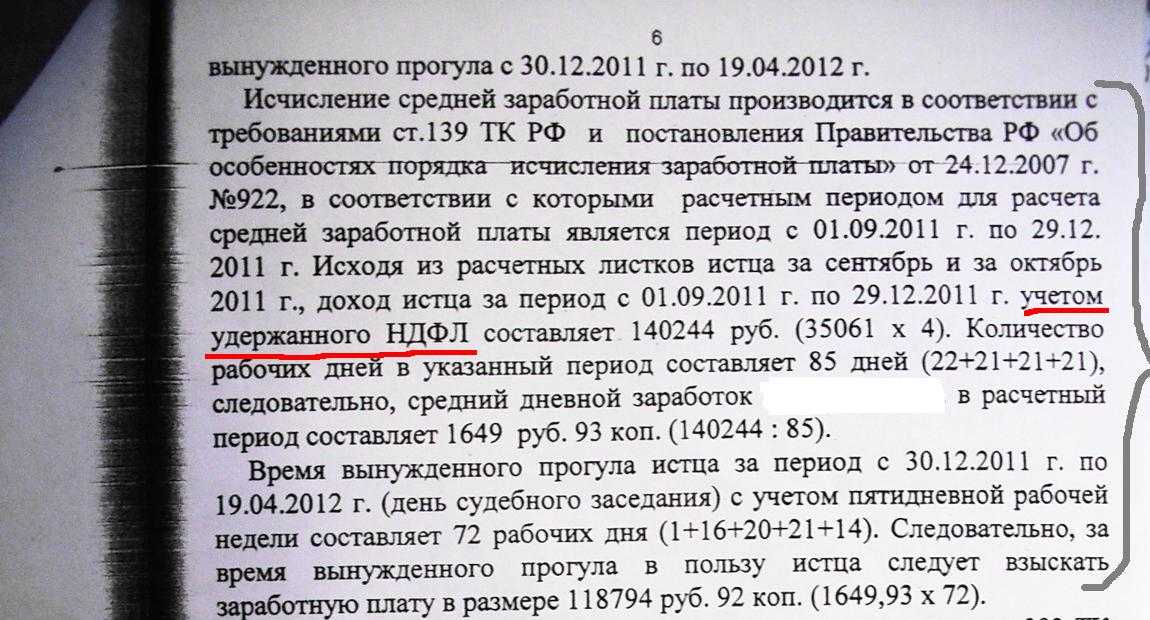

При восстановлении сотрудника в должности работодатель обязан выплатить ему определенную сумму. Сумма выплаты определяется исходя из среднего заработка и рассчитывается за период вынужденного прогула (ст. 234, 394 ТК РФ).

Если работник был уволен по сокращению штата и ему выплачивалось выходное пособие, то это пособие подлежит зачету (п. 62 постановления Пленума ВС РФ от 17.03.2004 № 2). Поэтому если сумма выходного пособия, которую получил сотрудник, окажется выше суммы среднего заработка за период вынужденного прогула, то компанию не будут обязывать что-либо выплачивать восстановленному работнику (Апелляционное определение Свердловского областного суда от 08.04.2015 по делу № 33-4742/2015).

При расчете среднего заработка, полагающегося восстановленному работнику, возникает одна проблема: законодательством не определено, какие именно дни нужно оплачивать – рабочие или календарные. Именно поэтому суды подходят к этому вопросу каждый раз по-своему. Одни считают, что среднедневной заработок нужно умножать на количество календарных дней (Апелляционное определение Московского городского суда от 08.04.2016 по делу № 33-12418/2016, Апелляционное определение Иркутского областного суда от 10.11.2014 по делу № 33-8541/2014, Апелляционное определение Санкт-Петербургского городского суда от 17.12.2014 № 33-20322/2014 по делу № 2-2256/2014), другие – на количество рабочих дней (постановление Президиума ВС Республики Калмыкия от 09.11.2016 № 44Г-11/2016, Апелляционное определение Московского городского суда от 12.05.2016 по делу № 33-18526/2016).

Если суд не определил сумму заработка, то компания исчисляет ее самостоятельно, и сама же принимает решение, каким подходом ей руководствоваться. Мы считаем, что более правильным является расчет исходя из количества рабочих дней.

Далее возникает другой вопрос: есть ли четко установленный срок, в течение которого необходимо выплатить сумму среднего заработка? Положениями законодательства такой срок не установлен. Поэтому многие специалисты считают, что в этом случае деньги выдаются в ближайший день выплаты заработка по предприятию. Однако суды считают, что обязанность работодателя выплатить заработную плату за время вынужденного прогула наступает одновременно с отменой им приказа об увольнении и восстановлением работника в прежней должности (Определение Верховного Суда РФ от 23.04.2010 № 5-В09-159).

Теперь рассмотрим особенности учета данной выплаты в целях налогообложения.

Так, сумма заработка за время вынужденного прогула уменьшает налогооблагаемую прибыль в составе расходов на оплату труда (п. 14 ст. 255 НК РФ). Также эта сумма является доходом, облагаемым НДФЛ, поскольку в перечне освобождаемых доходах, указанных в ст. 217 НК РФ, она не поименована (письма Минфина России от 18.02.2019 № 03-04-05/10114, от 24.12.2018 № 03-04-05/94115, ФНС России от 14.01.2019 № БС-4-11/228).

Однако в части НДФЛ есть особенности. Если выплата производится по решению суда, организация обязана выдать гражданину именно ту сумму, которая указана в этом решении (п. 2 ст. 13 ГПК РФ, ст. 395 ТК РФ). Это значит, что удержать НДФЛ со среднего заработка за время вынужденного прогула организация сможет, только если сумма налога выделена в судебном решении. Поэтому если в решении суда сумма налога не указана, организация должна выплатить средний заработок за вынужденный прогул в полном объеме, после чего удержать сумму налога, исчисленную со среднего заработка за время вынужденного прогула, из других доходов сотрудника (например, с очередной зарплаты) (п. 4 ст. 226 НК РФ). Если вдруг получится, что таких доходов не будет (например, работник решит уволиться по собственному желанию), то компании нужно будет уведомить налоговую инспекцию о невозможности удержать налог (п. 5 ст. 226 НК РФ, письмо Минфина России от 19.06.2018 № 03-04-05/41794).

Также обращаем внимание, что при начислении среднего заработка за время вынужденного прогула оснований для представления уточненных расчетов по форме 6-НДФЛ за предыдущие периоды не имеется. Такие разъяснении содержатся в письме ФНС России от 14.01.2019 № БС-4-11/228

Однако с РСВ дело обстоит иначе. Сумма заработка за время вынужденного прогула облагается и страховыми взносами, при этом для полного восстановления страхового стажа работника, восстановленного на работе по решению суда, компании следует подать уточняющие формы РСВ с даты увольнения по дату восстановления на работе. Такие разъяснения приводятся в письмах ФНС России от 14.01.2019 № БС-4-11/228, от 31.01.2019 № БС-4-11/1583@.

Возмещение морального вреда

Бывает, что при обращении в суд работник также заявляет требование о выплате компенсации морального вреда. Обычно суды удовлетворяют данное требование. Соответственно, у компании возникает вопрос: можно ли отнести такую компенсацию на расходы в целях налогообложения прибыли?

По мнению чиновников, эту компенсацию нельзя отнести на уменьшение прибыли ни в составе расходов на оплату труда, ни в составе внереализационных расходов (письма Минфина России от 19.03.2010 № 03-03-06/4/22, от 09.12.2009 № 03-03-06/2/232, от 24.08.2009, № 03-03-06/2/159, от 24.01.2007 № 03-04-06-02/6). К расходам на оплату труда, которые уменьшают налогооблагаемую прибыль, в частности, относятся компенсационные выплаты, связанные с режимом работы, условиями труда или содержанием работников (ст. 255 НК РФ). Выплата компенсации за причинение морального вреда работнику не связана ни с условиями труда, ни с режимом работы, ни с содержанием работников.

В составе внереализационных расходов учитываются затраты в виде признанных должником или подлежащих уплате должником на основании судебного решения, которое вступило в силу, санкций за нарушение договорных обязательств (пп. 13 п. 1 ст. 265 НК РФ). Возмещение морального вреда за необоснованное увольнение работника не может быть приравнено к возмещению причиненного ущерба (т.е. чего-то материального), на которое, по мнению Минфина, распространяется данная норма. Ну и в завершение чиновники отмечают, что выплата данной компенсации не отвечает требованиям, предъявляемым к расходам в соответствии с п. 1 ст. 252 НК РФ.

Между тем, данная позиция не находит поддержку у судей (постановления Арбитражного суда Восточно-Сибирского округа от 03.06.2019 №№ Ф02-2140/2019, А74-11023/2018, Уральского округа от 21.12.2017 №№ Ф09-7394/2017, А60-13438/2017, Западно-Сибирского округа от 28.03.2017 №№ Ф04-38/2017, А27-25564/2015)

Вставая на сторону налогоплательщиков, суды принимают во внимание следующие аргументы

Во-первых, обязанность компенсировать работникам моральный вред предусмотрена трудовым законодательством, а также возникает на основании судебного решения. Во-вторых, в пп. 13 п. 1 ст. 265 НК РФ не конкретизируется, какой ущерб подлежит возмещению – материальный или моральный, а также не содержится прямого запрета на включение в состав внереализационных расходов затрат на возмещение морального вреда.

Поэтому организации здесь сами решают: идти на риски и в случае необходимости отстаивать свою позицию в суде (шансы на выигрыш у них высокие) либо во избежание рисков не принимать на налоговые расходы рассматриваемые выплаты.

Обязанности по начислению НДФЛ с суммы компенсации за причинение морального вреда у организации, по нашему мнению, не возникает. Доходом в целях налогообложения всегда признается экономическая выгода (п. 1 ст. 41 НК РФ). В данном случае работник получает не выгоду, а компенсацию морального вреда на основании судебного решения. То есть, во-первых, отсутствует факт выгоды. С данным выводом согласны и чиновники (письма Минфина России от 16.01.2020 № 03-04-05/1764, от 25.11.2019 № 03-04-05/91174).

Что касается страховых взносов, то их также не нужно начислять, так как отсутствует объект обложения. Ведь выплата компенсации морального вреда осуществляется не в рамках трудовых отношений, а на основании судебного решения. Чиновники с этим не спорят (письмо ФНС России от 12.05.2017 № БС-4-11/8974@).

Какое место является рабочим.

При увольнении за прогул работодателю следует четко понимать, какое место является рабочим для конкретного сотрудника.

По определению, представленному в пп. «а» п. 6 ст. 81 ТК РФ, прогулом является отсутствие работника в течение всего рабочего дня (смены), независимо от его (ее) продолжительности, а также более четырех часов подряд именно на рабочем месте в количестве времени, указанном в законе.

Например, С. был уволен с должности в ГОУ за прогул 17.05.2010 приказом от 23.06.2010. Решением районного суда С. восстановлен в прежней должности. Разрешая иск таким образом, суд руководствовался тем, что прогул 17.05.2010 С. не совершал, так как в указанное время исполнял свои трудовые обязанности.

В соответствии со ст. 209 ТК РФ рабочее место – место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое прямо или косвенно находится под контролем работодателя. Суд установил, что 17.05.2010 С. находился на рабочем месте, исполняя возложенные на него должностной инструкцией обязанности: в период времени с 10.00 до 14.00 (с перерывом на обед) находился в офисах ОАО, где оплачивал счета ГОУ, а затем получил дополнительное соглашение. По возвращении С. с 15.30 до окончания рабочего дня находился в ГОУ, где подписал у проректора привезенное им дополнительное соглашение с ОАО.

Другой пример рассмотрен Верховным судом.

З. С. Л. обратилась в суд с иском к СГПУ о признании приказа об увольнении незаконным и восстановлении на работе. Она указала, что работала у ответчика в должности заведующей лабораторией региональных исследований. Приказом от 27.01.2006 уволена по пп. «а» п. 6 ст. 81 ТК РФ за прогул без уважительных причин – отсутствие на рабочем месте в каб. № 411 корп. № 2 СГПУ 30.12.2005 в течение всего рабочего дня. Считает увольнение незаконным, поскольку прогула не совершала, а находилась на рабочем месте в каб. № 217 корп. № 1 СГПУ, исполняя свои должностные обязанности.

Решением Сургутского городского суда Ханты-Мансийского автономного округа Югры в удовлетворении иска было отказано.

Постановлением президиума суда Ханты-Мансийского автономного округа Югры предыдущие судебные решения по делу отменены и принято новое: приказ об увольнении признан незаконным, З. С. Л. восстановлена в должности заведующей лабораторией региональных исследований СГПУ. В надзорной жалобе СГПУ просит данное постановление отменить.

Проверив материалы дела, обсудив доводы надзорной жалобы, Судебная коллегия по гражданским делам ВС РФ пришла к следующему выводу.

З. С. Л. работала по основному месту работы и по совместительству в одном учреждении – СГПУ. Показаниями истицы, свидетелей О. В. Н., Д. А. В., А. Т. Т., данными в судебных заседаниях, подтверждается, что истица 30.12.2005 с утра и до 15.00 находилась в каб. № 217 корп. № 1 СГПУ.

В деле нет доказательств, подтверждающих, что единственным рабочим местом у истицы являлся именно каб. № 411 корп. № 2 и она не имела права в рабочее время находиться в других помещениях университета, в частности, в каб. № 217 корп. № 1. Возможность нахождения истицы в обоих кабинетах, а также в других помещениях университета требовалась для осуществления научной деятельности, входящей в ее служебные обязанности.

При таких обстоятельствах Верховный суд РФ установил, что вывод президиума суда Ханты-Мансийского автономного округа Югры о том, что 30.12.2005 истица присутствовала на рабочем месте, является правильным, поэтому его решение оставлено в силе.

Расчет положенных выплат

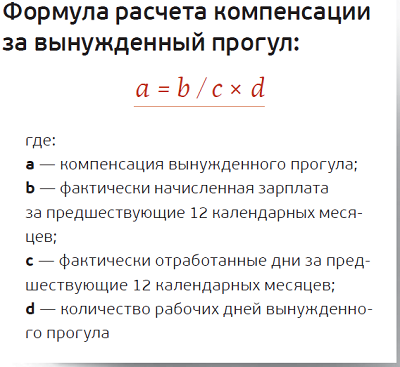

Сумму компенсации за вынужденные прогулы истец рассчитывает самостоятельно. За основу обычно принимается средняя заработная плата человека. Основание — Постановление Правительства РФ № 922 (с учетом изменений, внесенных в 2016 году). При этом не имеет значения, какая именно форма оплаты труда применялась у работодателя:

- Тарифные ставки (оклад).

- Сдельная.

- Процент от прибыли или комиссионные вознаграждения.

- Гонорары.

- Другие формы оплаты труда, предусмотренные законом.

На основании полученной суммы производится расчет среднего дневного заработка (он не зависит от режима работы человека). Высчитывается это так: сумма начисленной оплаты труда за последний год делится на фактически отработанное время в течение этого периода. Здесь нужно учитывать все повышения зарплаты, которые были за этот промежуток.

Полученную сумму среднедневного заработка умножают на количество календарных или рабочих дней в периоде, подлежащем оплате. Это и будет именно та компенсация, которую допускается взыскать с работодателя. Что касается претензий по оплате морального вреда, то в этом случае заявитель может указать любую сумму, которую он посчитает справедливой.

Что говорит ТК

Статья 81 кодекса указывает на определение прогулов. Под таковым понимается отсутствие человека на месте, где он выполняет трудовые обязанности. Продолжительность его равна четырем часам. Законодатель не дает определений вынужденным прогулам.

Как определяется время

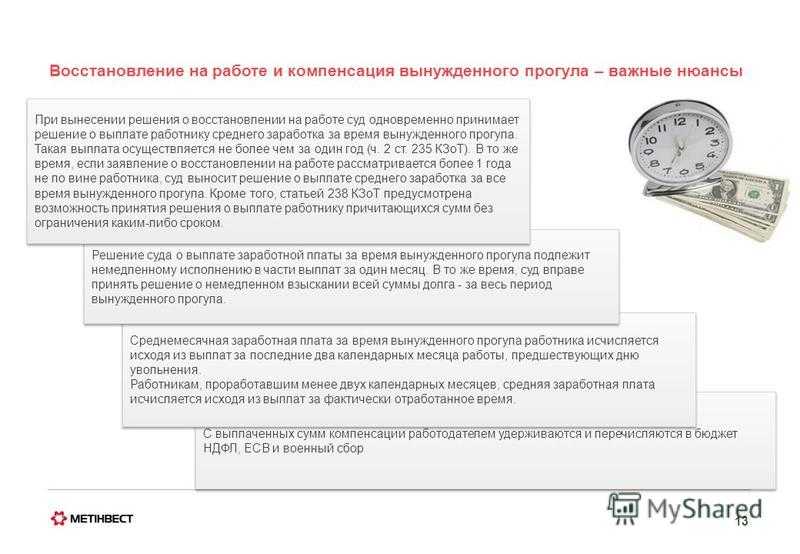

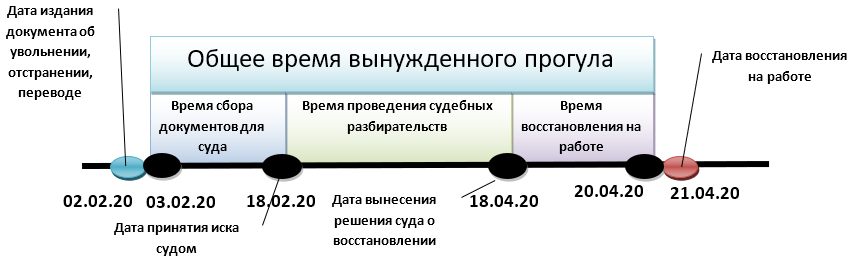

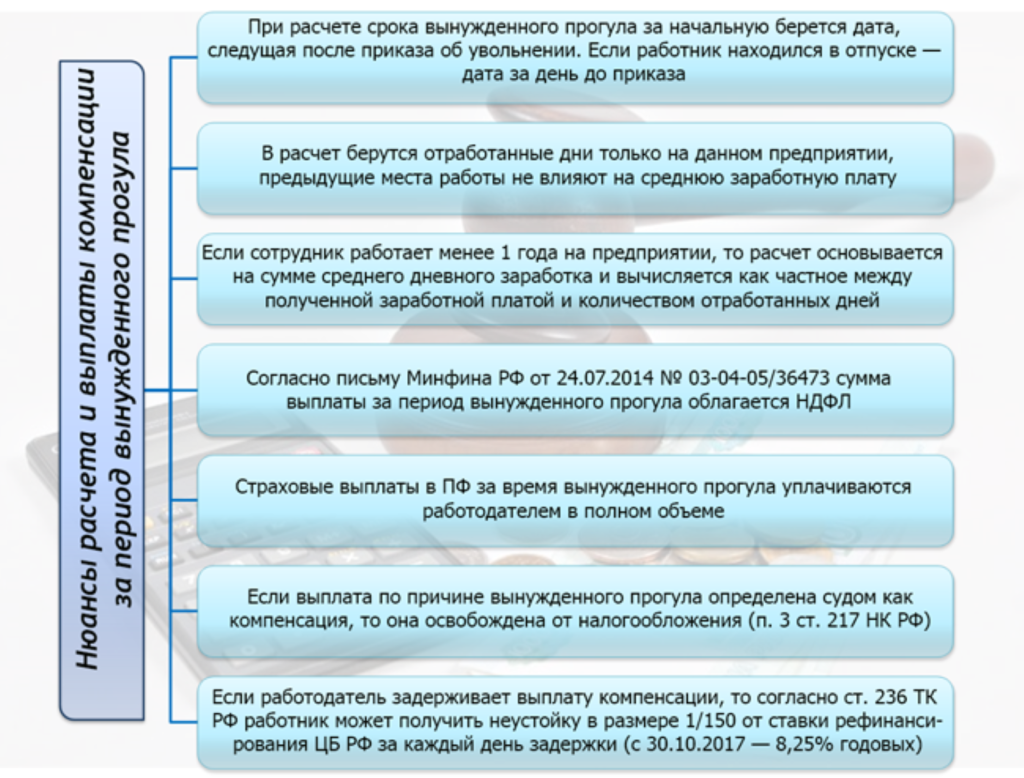

Принципы логичности и четкости учитываются при расчете вынужденного прогула. Учету подлежит период времени, когда трудовые отношения были прекращены в силу прогула, до принятия судебного решения.

Документ может издаваться и другими органами, действующими в сфере защиты прав. Например, когда одним из последствий прогула стало увольнение – требуется узнать день, когда человека уволили и затем восстановили.

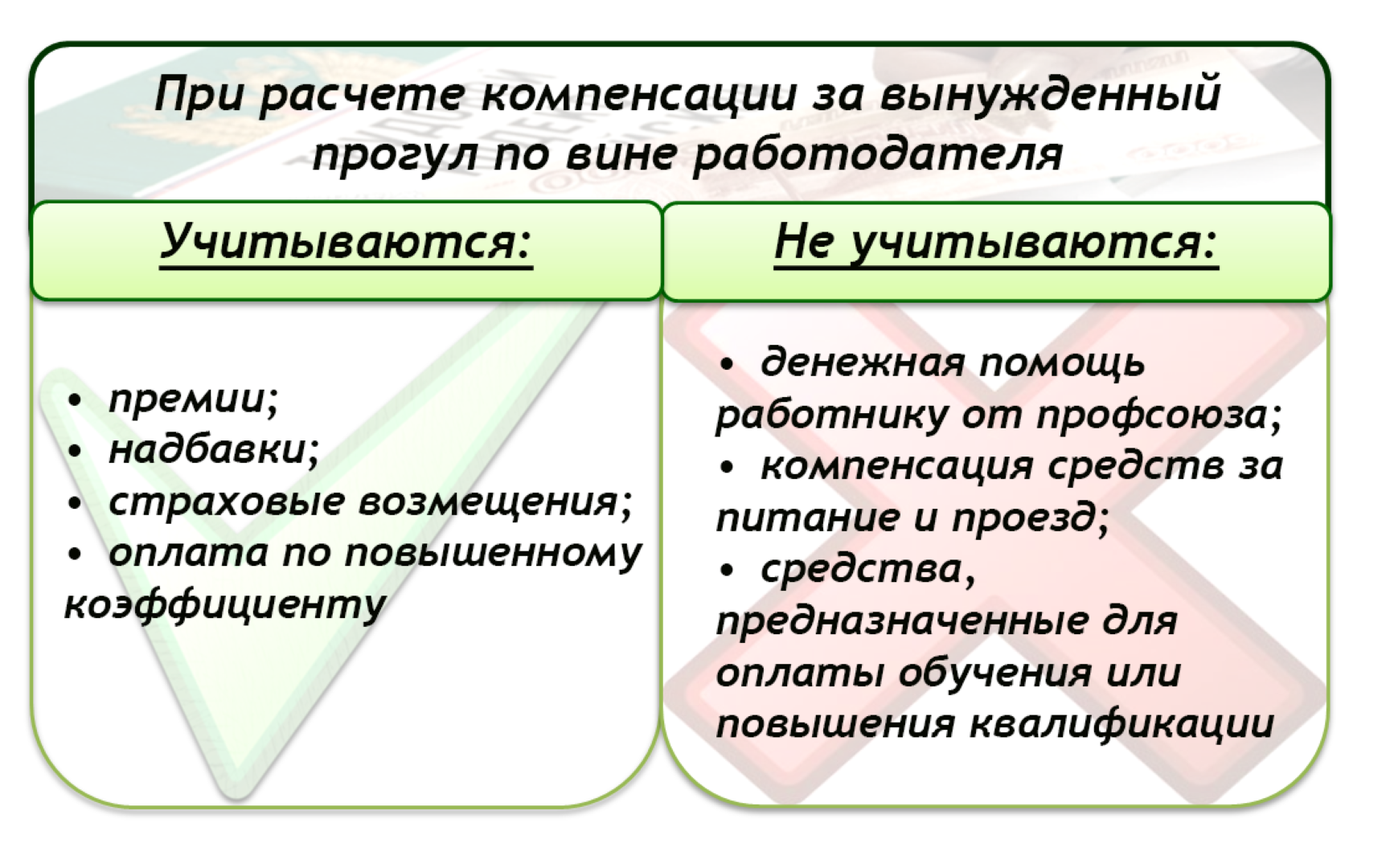

Что учитывается при расчете компенсации вынужденного прогула? Фото: nalog-nalog.ru

Что учитывается при расчете компенсации вынужденного прогула? Фото: nalog-nalog.ru

Например, человека уволили 6 апреля 2017 года и восстановили в должности 23 ноября 2017 года. Такой промежуток будет именоваться вынужденным прогулом. Определить нужно, сколько рабочих дней включено в указанный период. Количество таких дней и будет рассматриваемым сроком.

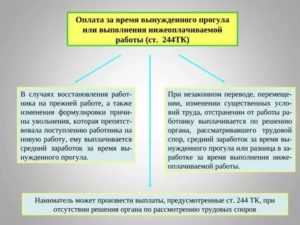

Оплата при наличии вины работника

Период, относящийся к вынужденному прогулу, оплачивается на основании решения, принятого судебным органом. Если организация приняла такое решение самостоятельно – расчет связывается с днем прекращения трудовых отношений.

Учету подлежит график, прописанный в трудовом соглашении человека либо по правилам распорядка, носящим внутренний характер. Когда человек во время вынужденного прогула болел, не обладал трудоспособностью – это не влияет на производство расчетов.

Суд отражает в решении, что оно должно быть исполнено немедленно. Это говорит о том, что выплаты производятся на следующий день после судебного заседания.

При расчете определяются дни, когда человек вынужденно прогуливал работу, учитывается действующий в организации график труда. Рассчитываются те дни, которые являлись трудовыми, то есть, выходные и праздники в учет не берутся.

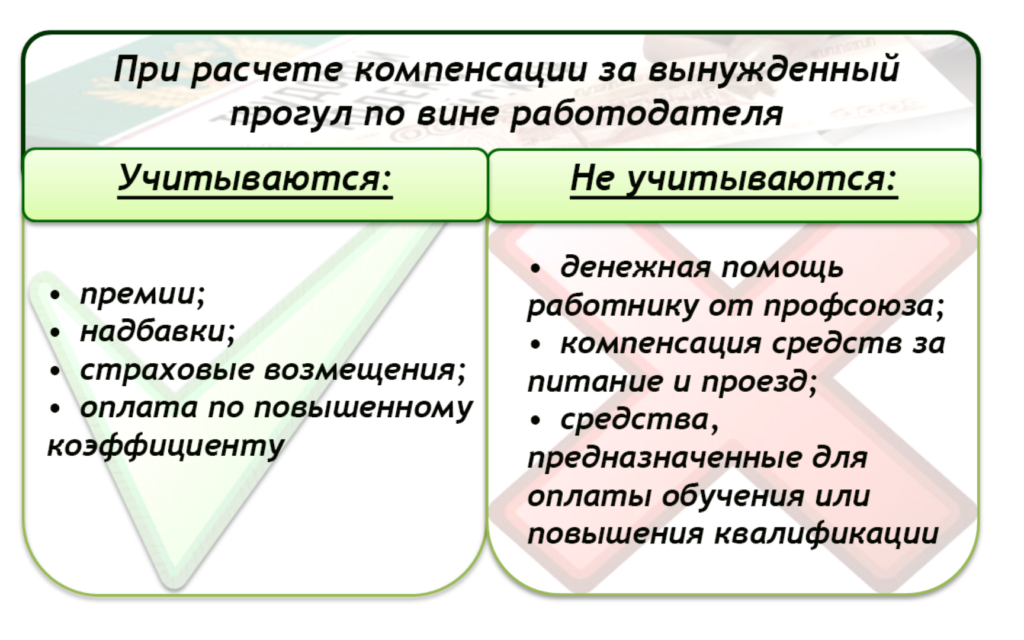

Данные о зарплате берутся за последние 24 месяца, куда включены и различные премии и надбавки.

Выплата компенсации

Для расчета выплат требуется получить в бухгалтерии справку, оформленную по форме 2-НДФЛ. Берутся периоды, в течение которых происходило начисление зарплаты. Дни, когда человек болел, не учитывают.

Подсчитывается средняя оплата путем деления общего заработка на количество месяцев, которые отработаны человеком.

Как провести расчет компенсации вынужденного прогула? Смотрите видео:

Чтобы посчитать положенную компенсацию – требуется помножить количество дней, когда человек не имел возможности выполнять обязанности по вине работодателя на оплату за день.

С полученной суммы организация уплачивает налоговые платежи. Информация относительно восстановления работника в должности направляется в соответствующие органы.

Выплачиваются работнику средства в расчетный период, который является ближайшим. Оплачивается прогул за раз и в полной мере. Средства передаются лично в руки работника либо перечисляются ему на банковский счет.

Когда избран первый вариант, работодатель должен проконтролировать, что человек расписался в ведомости за получение денег. Сотрудники бухгалтерии несут обязанность по расчете налога с рассматриваемой суммы. Размер его равен 13 процентам.

Оплата вынужденного прогула должна пониматься как разновидность компенсации. Однако, органы, функционирующие в сфере финансов и налогов, не относят данные выплаты к компенсациям.

Указывают, что оплата прогула является получением дохода работникам, потому подлежит налогообложению. Кроме того с нее уплачиваются взносы, носящие страховой характер.

Стоит обратить внимание, если в решении, вынесенным судебным органом отражена определенная сумма, однако, не закреплена уплата НДФЛ – такая сумма уплачивается в полном объеме. В этой ситуации налоговые платежи вычитаются из последующих выплат, которые полагаются работнику

В этой ситуации налоговые платежи вычитаются из последующих выплат, которые полагаются работнику.

Включается ли в стаж

В ситуации, когда имеет место восстановление человека в прежней должности – период вынужденных прогулов подлежит учету в общий стаж. Расчет стажа происходит аналогичным образом, если бы сотрудник трудился в штатном режиме.

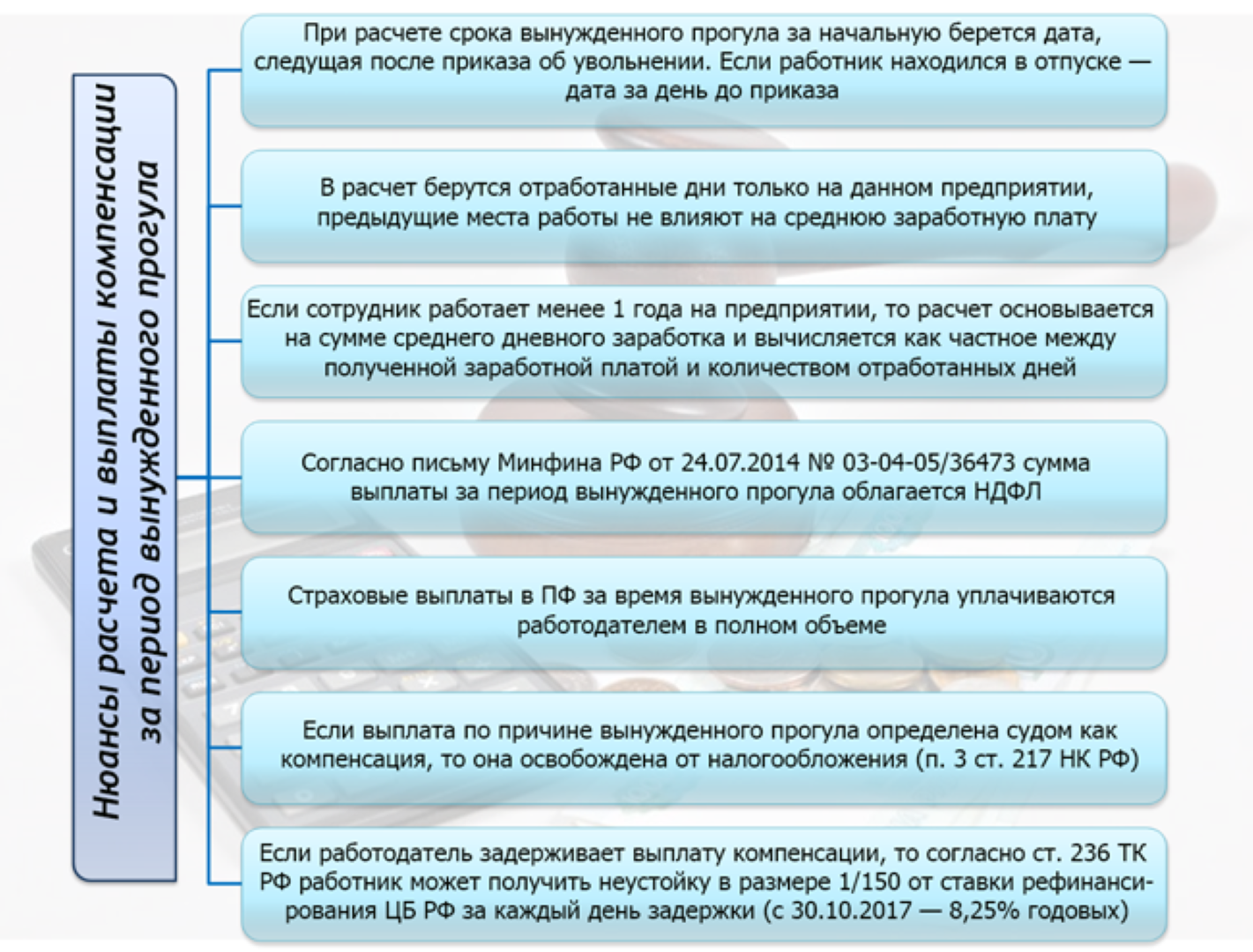

Особенности оплаты вынужденного прогула. Фото: nalog-nalog.ru

Особенности оплаты вынужденного прогула. Фото: nalog-nalog.ru

Рассматриваемый период учитывается при расчете выплат при уходе в отпуск, что закрепляется в статье 121 ТК РФ. Кроме того, период влияет на размер надбавок, причитающихся в связи с выслугами, а также прочие расчетные операции.

Как определяется время вынужденного прогула и его оплаты

Время расчёта вынужденного прогула подлежащего оплате в случае восстановления через суд, определяется соответствующим решением суда, а если работодатель восстанавливает сотрудника своим решением без такового судебного распоряжения, то со дня увольнения (не включительно) по день восстановления на должности включительно. При этом расчёты ведутся исходя из установленного рабочего графика по трудовому договору или правилам внутреннего распорядка для соответствующей должности.

Время расчёта вынужденного прогула подлежащего оплате в случае восстановления через суд, определяется соответствующим решением суда, а если работодатель восстанавливает сотрудника своим решением без такового судебного распоряжения, то со дня увольнения (не включительно) по день восстановления на должности включительно. При этом расчёты ведутся исходя из установленного рабочего графика по трудовому договору или правилам внутреннего распорядка для соответствующей должности.

Если сотрудник находился во время вынужденного прогула на больничном, был временно нетрудоспособен, то этот факт всё равно не влияет на расчёт компенсаций.

Судебное решение относительно оплат таковых прогулов в обязательном порядке включает в себя немедленность исполнения своих обязательств работодателем. Таким образом, сотрудник обязан быть восстановлен в должности не позднее, чем на следующий день после судебного постановления и получить причитающиеся ему выплаты в этот же момент.

В случае, если работодатель не выполнит распоряжение суда в целом, вне зависимости от части выполненных им обязательств, относительно него по заявлению сотрудника будет начато исполнительное производство, предусматривающее дополнительный штраф в виде 7% от задолженности за временный прогул, но не менее 10 тыс. рублей. При этом работодатель вправе согласовать с судебным приставом следующие сроки, в которые он обязуется оплатить сотруднику компенсацию, а при их нарушении с него будет взиматься штраф в размере 50 тыс. рублей, а срок исполнения судебного решения – пролонгироваться.

Важный факт: если сотрудник не получит в пятнадцатидневный срок положенных ему выплат после восстановления на работе, он может прекратить исполнение своих рабочих обязанностей, а дни такового прекращения будут добавлены к расчёту выплат за вынужденные прогулы.

Что представляет собой вынужденный прогул

Закон не устанавливает точного понятия. Однако, под термином «Вынужденный прогул» понимается отсутствие гражданина на рабочем месте без виновных действий с его стороны. Это нарушение трудовых прав работника его работодателем.

Варианты прогула без вины сотрудника:

- увольнение по вине работодателя;

- перевод на должность, которая оплачивается ниже без согласия специалиста;

- задержка с оформлением трудового договора (если гражданин фактически исполняет обязанности, а контракт надлежащим образом не оформлен);

- задержка с исполнением судебного решения о восстановлении в должности (при незаконном увольнении);

- запись в трудовой книжке об увольнении по вине работника, без оснований;

- задержка в направлении трудовой книжки при увольнении (должна быть направлена по заявлению сотрудника в день окончания трудового договора).

Возмещение не полученного дохода происходит исключительно по решению суда. Гражданин должен оформить исковое заявление и направить его суд по месту регистраций предприятия – работодателя.