- Когда сдается корректировка 6-НДФЛ

- Подключаем контрольные соотношения

- Сроки и штрафы

- ФНС: штрафовать за 6-НДФЛ и 2-НДФЛ будем так (комментарий к новому Письму налогового ведомства. Комментарий к Письму ФНС России от 09.08.2016 N ГД-4-11/14515) (Шаронова Е.А.)

- Причины требования пояснений

- Наиболее частые ошибки в 6-НДФЛ

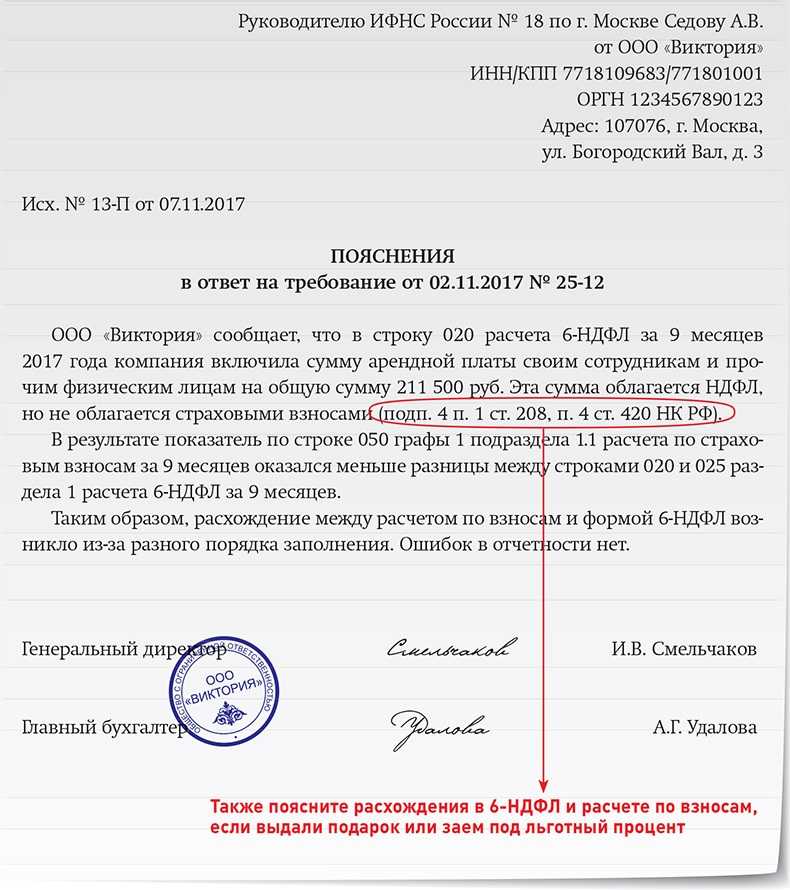

- Пояснение в налоговую по НДС

- Компаратор оборотов в информационных базах

- Когда уточненка необходима

- Универсальная экспресс-проверка ведения учёта для 8.2 (обычные формы)

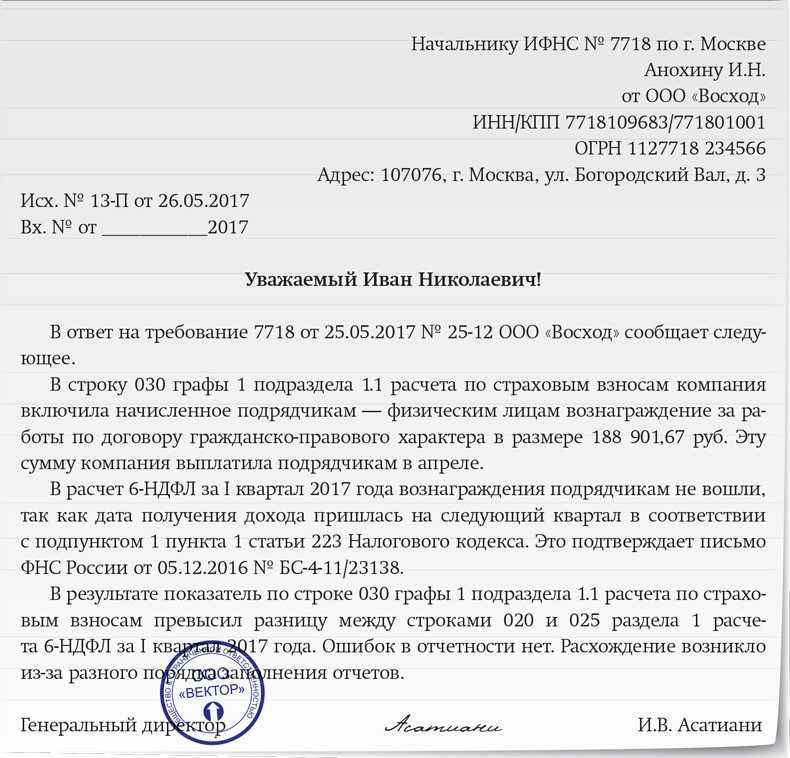

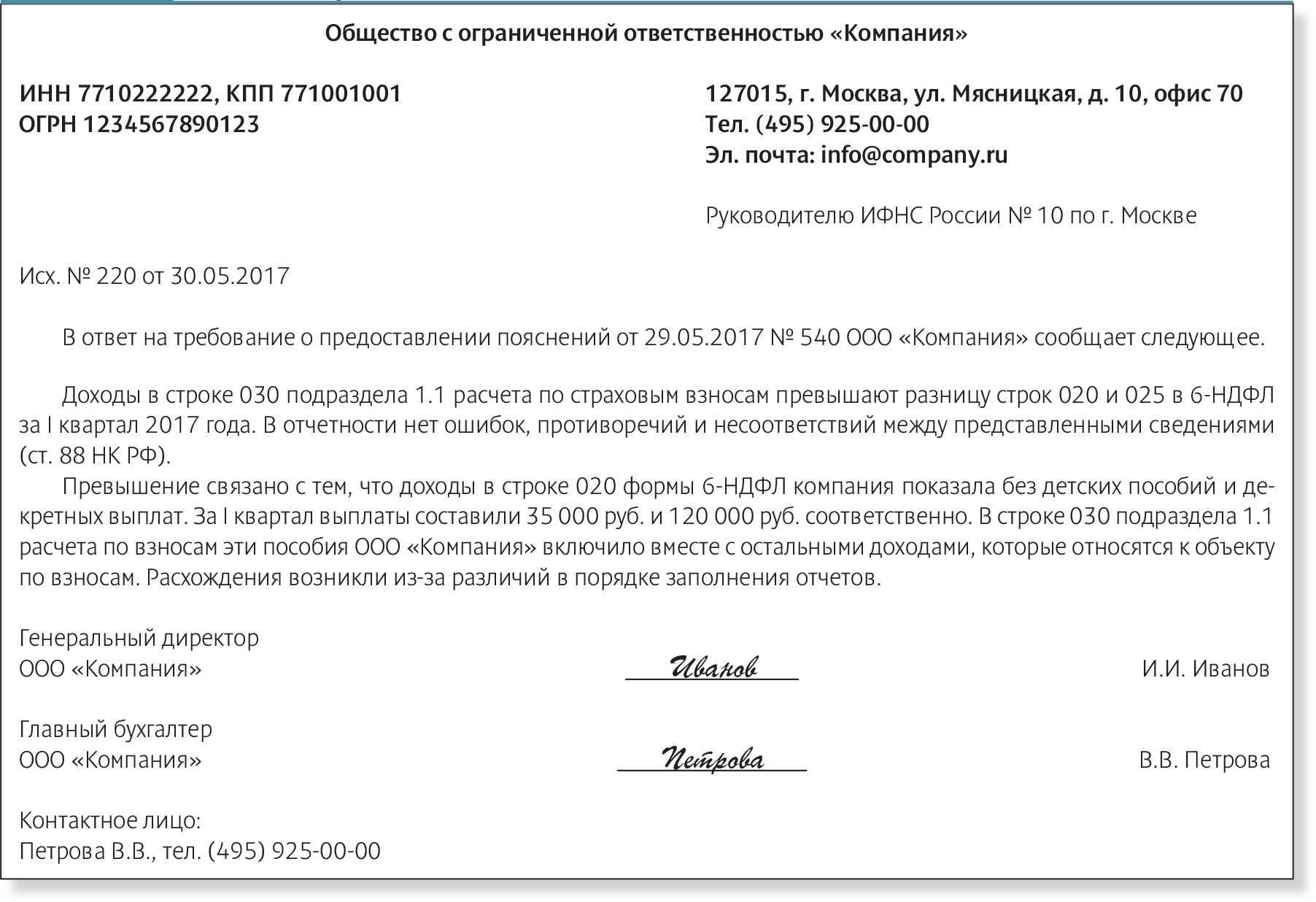

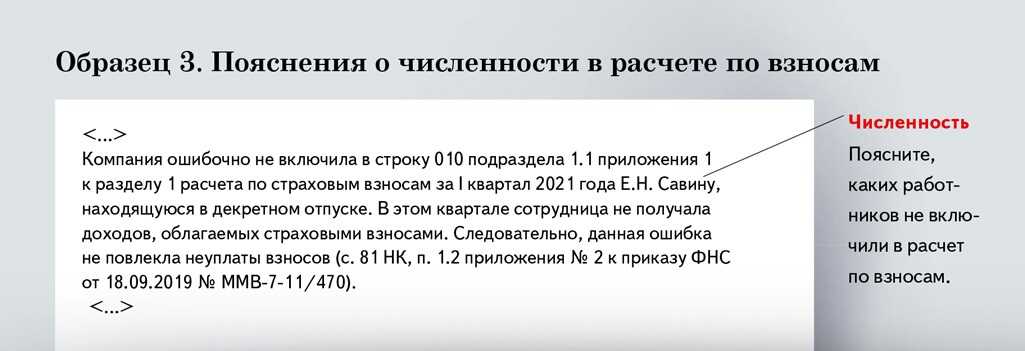

- Образец пояснения в налоговую по 6-НДФЛ

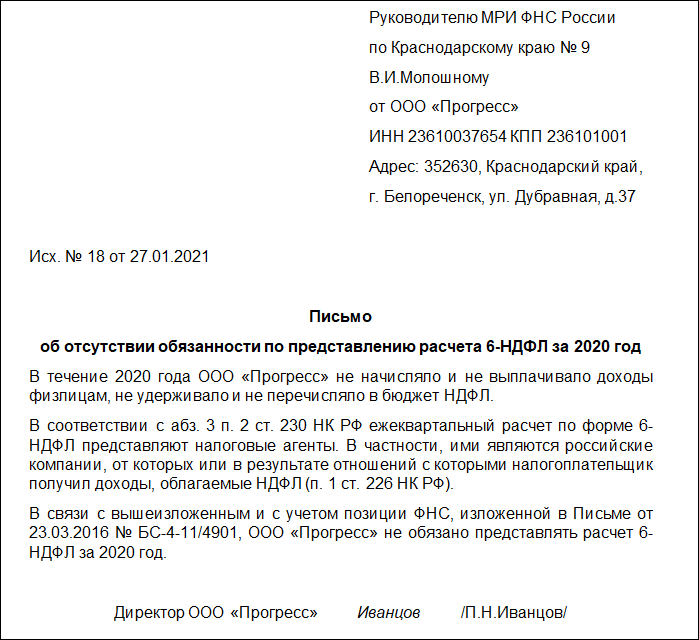

- При отсутствии деятельности организации

- При каких ошибках в 6 ндфл следует сдавать уточненный расчет

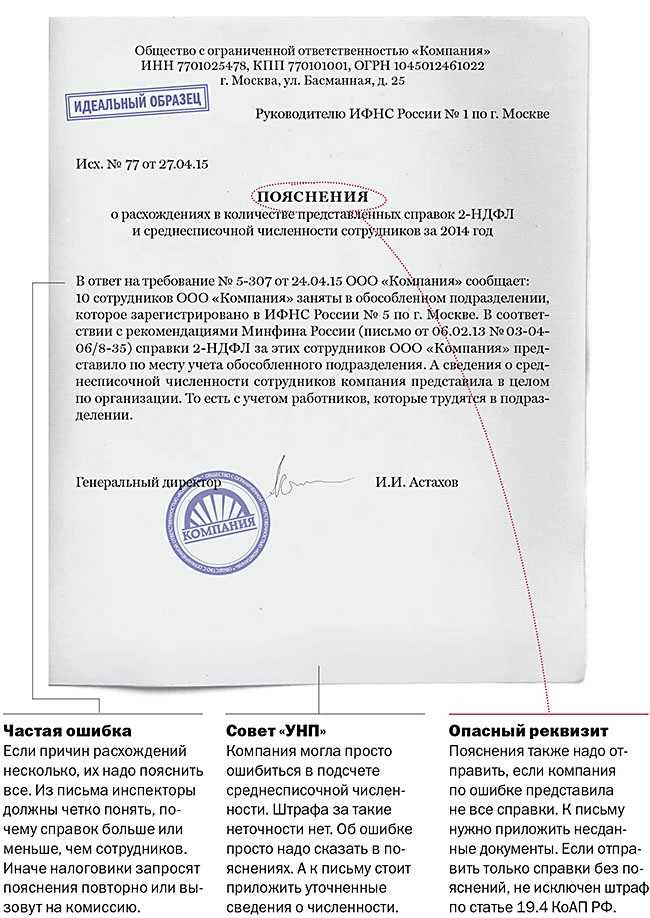

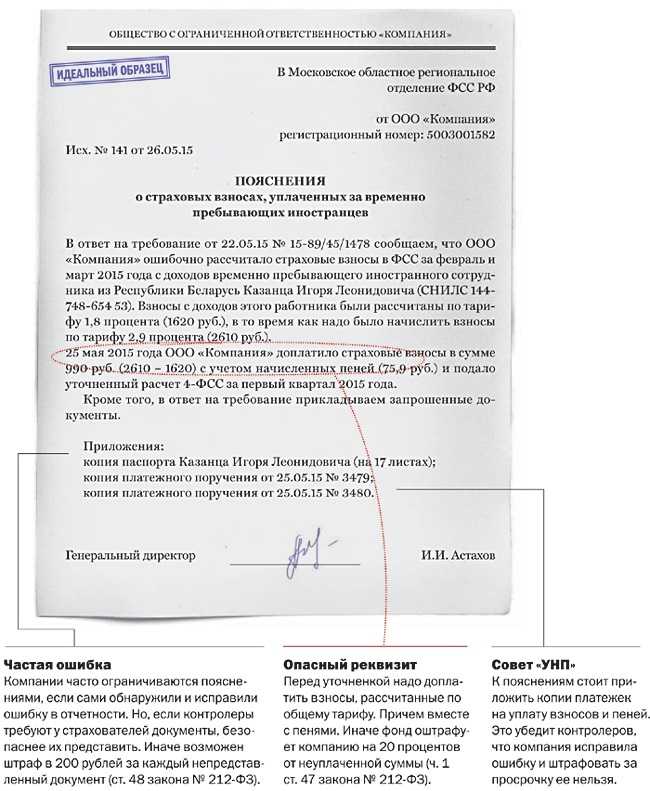

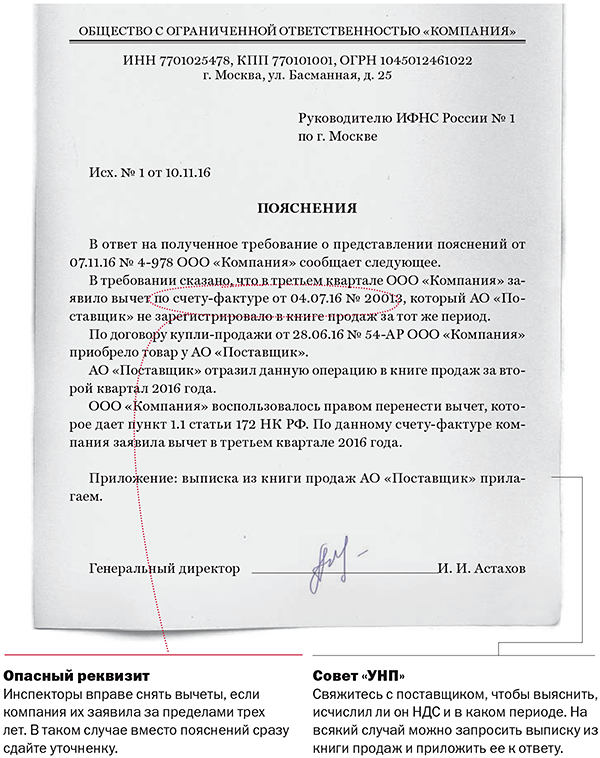

- Как правильно составляется разъяснение по 6-НДФЛ: структура документа

Когда сдается корректировка 6-НДФЛ

Налоговый агент сдает корректировку 6-НДФЛ, когда в расчет не включены данные или в отчете имеются ошибки.

Уточненный расчет нужно сдавать по форме, действовавшей в период, за который корректируется информация (п. 5 ст. 81 НК). Когда информация корректируется за периоды с 2021 года, расчет нужно подавать по форме, регламентированной Приказом ФНС от 15.10.2020 г. № ЕД-7-11/753@.

Расчет 6-НДФЛ нужно корректировать и сдавать не только при занижении подлежащих уплате сумм налога, но также и при их завышении (Письмо ФНС от 01.11.2017 г. № ГД-4-11/22216@, Письмо ФНС от 21.07.2017 г. № БС-4-11/14329@).

Кроме арифметических и технических ошибок, возникающих в отчетности, информацию о доходах и НДФЛ нужно исправлять, когда:

- в расчете за 1 квартал нет зарплаты, которая начислена за март, но выплачена после сдачи отчета (Письмо ФНС от 25.11.2021 г. № БС-4-11/16428@);

- НДФЛ, удержанный с декабрьской зарплаты за 2021 год, выплаченной в январе 2022 года, не отразился в стр. 160 разд. 2 и в разд. 1 отчета за 1 квартал 2022 года (Письмо ФНС от 11.02.2022 г. № БС-3-11/1230@);

- пересчитывается доход за предыдущие периоды (Письмо ФНС от 21.07.2017 г. № БС-4-11/14329@, Письмо ФНС от 27.01.2017 г. № БС-4-11/1373@).

Когда ошибки в 6-НДФЛ не влияют на размер налога, подача корректировочного расчета до обнаружения ошибки налоговиками дает возможность избежать штрафа за передачу недостоверной информации.

Подключаем контрольные соотношения

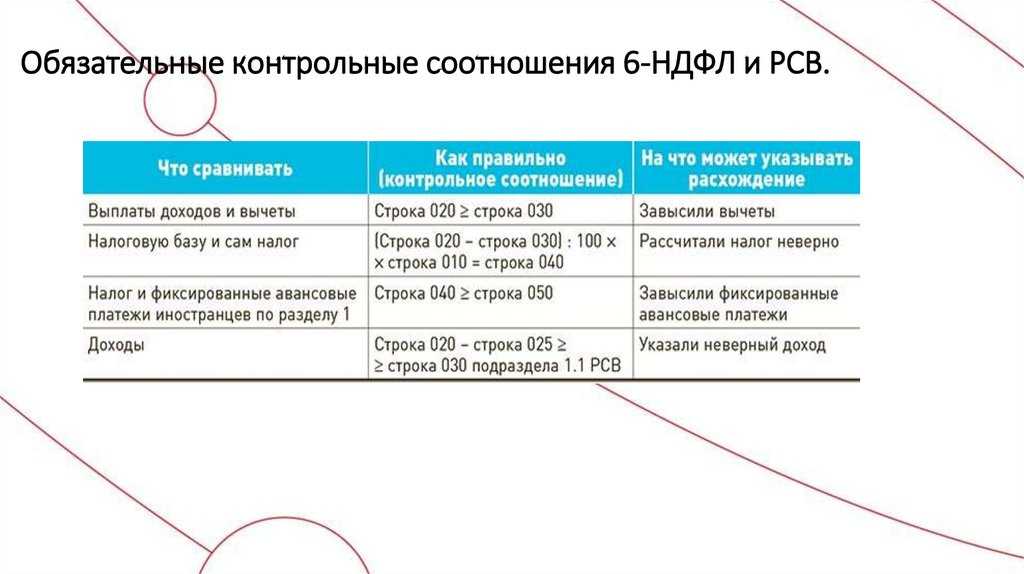

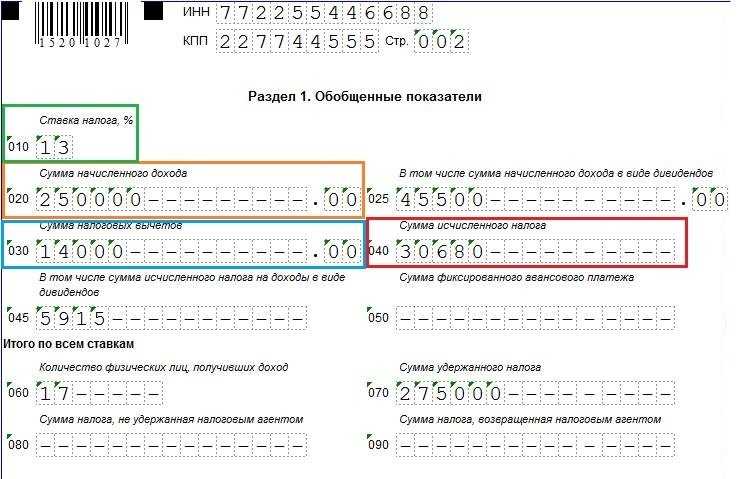

Провести такую работу, как проверить, верен ли расчет 6-НДФЛ, можно с помощью контрольных соотношений.Контрольные соотношения – это последовательность математических вычислений между некоторыми строчками, которые должны совпадать с другими показателями отчета, то есть все расчеты, зашифрованные в строчках отчета, должны при пересечении давать соответствующие результаты.Проверять контрольные соотношения 6-НДФЛ (за 3 квартал 2019 года, кстати, они будут, возможно, отличаться по сравнению с 1 кварталом этого же года) организация не обязана. Эта процедура носит рекомендательный характер для исключения элементарных ошибок в отчете, допущенных бухгалтером.В некоторых новых бухгалтерских программах уже включена такая опция, как «проверить форму 6-НДФЛ», то есть автоматическая проверка информации, занесённых в строчки отчета, на предмет соответствия контрольным соотношениям. В результате анализа программа предлагает варианты корректировки данных.Тем не менее, рекомендуется предпринять такой шаг, как проверить 6-НДФЛ самостоятельно, пересчитать на калькуляторе несколько или все контрольные соотношения еще и вручную − это обезопасит бухгалтера от составления уточненки.В письме налоговой службы есть двенадцать пунктов тех показателей, несоответствие которых вызовут дополнительные уточнения со стороны налоговиков.Вот некоторые из них:

- фактическая дата подачи 6-НДФЛ совпадает с указанной датой на титульном листе отчета;

- рассчитанное значение суммарного дохода, указанное в строчке 20, должно быть не меньше значения суммарных вычетов по строчке 30;

- значение строчки 40 должно соответствовать результату следующих операций: разность строчек 20 и 30 *строчка 10/100;

- значение из строчки 40 должно быть не меньше показателя из строчки 50;

- итоговая сумма, внесенная в бюджет, должна быть не меньше дельты между суммой НДФЛ, фактически удержанного (строчка 70) и значением строчки 90 (возврат плательщику) налога.

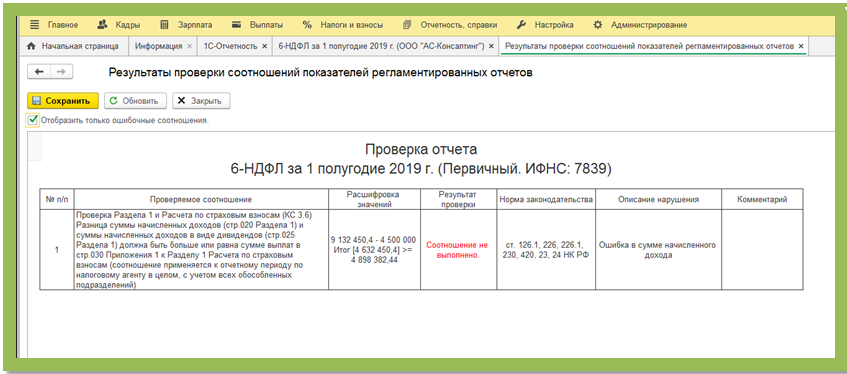

Возвращаясь к вопросу, как проверить 6-НДФЛ, пример приведем об изменениях контрольных соотношений.В прежних редакциях писем рекомендовалось применять в качестве контрольного соотношения для проверки 6-НДФЛ: строка 070 должна равняться сумме строк 140. Напомним, что в строчке 70 предприятие информирует, на какую сумму оно удержало НДФЛ, в строчке 140 – тот же налог с распределением по датам выплаты всех видов вознаграждений.Затем налоговики изменили свое мнение и допускают, что это контрольное соотношение не всегда правомочно.Исключением ранее предложенного соотношения стал перенос фактической выплаты в следующем за начислением кварталом, например, заработной платы. Поэтому во вторую часть отчета некоторые суммы в строчку 140 не попадают.Никакого нарушения законодательства в этом случае нет: кончается один квартал, и закрывается отчет, а в следующем квартале выплачивается зарплата. Отсюда расхождение результата по ранее предложенной налоговиками формуле проверки.Исходя из предположения, что некоторые организации начисляют и выплачивают зарплату по такой схеме, ФНС исключило это контрольное соотношение из числа обязательных. Ведомство на официальном сайте подтвердило необязательность выполнения этого соотношения. Поэтому, чтобы выполнить такую операцию, как проверить 6-НДФЛ за 2019 год (за любой отчетный период этого года), применять это контрольное соотношение нет необходимости. Если бухгалтер все же решится на более педантичное исследование подготавливаемого к сдаче отчета, напоминаем, что разница по значениям выделенных строчек − это сумма фактической выплаты вознаграждений, на которые налог начислен в текущем отчетном периоде, а выплата будет произведена в следующем квартале.

Сроки и штрафы

Заполняя отчет по форме 6-НДФЛ, необходимо быть предельно внимательными. Любая ошибка, помарка — это искажение отчетных данных. А оно влечет наложение на предпринимателя или фирму штрафов.

Срок сдачи 6-НДФЛ за 2019 год в 2020 году сократился на один месяц. Более ранняя сдача отчета установлена Законом № 325-ФЗ от 29.09.2019 года. Поправки в ст. 230 вступают в силу 1 января 2020 года. Сроки сдачи 6-НДФЛ за периоды 2020 года остались прежними:

- за 2019 год — до 1 марта 2020 года

- за первый квартал 2020 г — до 30 апреля 2020 г.;

- за полугодие 2020 г — до 31 июля 2020 г.;

- за девять месяцев 2020 г — до 2 ноября 2020 г.;

- за двенадцать месяцев 2020 г – до 1 марта 2021 г.

ФНС: штрафовать за 6-НДФЛ и 2-НДФЛ будем так (комментарий к новому Письму налогового ведомства. Комментарий к Письму ФНС России от 09.08.2016 N ГД-4-11/14515) (Шаронова Е.А.)

Дата размещения статьи: 05.10.2016

Налоговой службе понадобилось более полугода, чтобы выработать позицию о том, за что, когда и как инспекторы должны штрафовать налоговых агентов, сдающих НДФЛ-отчетность. Во-первых, ФНС решила, что любая ошибка в 6-НДФЛ или в 2-НДФЛ должна караться штрафом. Во-вторых, прежде чем заблокировать счет за непредставление 6-НДФЛ, инспектор должен убедиться в том, что организация или ИП действительно являются налоговым агентом.

Что такое недостоверные сведения

После введения с 01.01.2016 ответственности за представление расчетов 6-НДФЛ и справок 2-НДФЛ с недостоверными сведениями все организации и ИП пытались понять: в каких же случаях возможен 500-рублевый штраф <1>. Ведь понятие «недостоверные сведения» НК не раскрывает. А специалисты Минфина и ФНС в частных разъяснениях высказывали разные точки зрения (см. журнал «Главная книга», 2016, N 4, с. 39; 2016, N 1, с. 30).Теперь же ФНС высказалась официально. К недостоверным относятся «любые заполненные реквизиты сведений по форме 2-НДФЛ и расчетов по форме 6-НДФЛ, не соответствующие действительности». То есть это любые ошибки, допущенные <2>:— в справках 2-НДФЛ — в персональных данных физлиц: в Ф.И.О., ИНН, паспортных данных, дате рождения;— в обеих формах НДФЛ-отчетности (в расчетах 6-НДФЛ и справках 2-НДФЛ) — неверные коды доходов и вычетов, неправильные суммы доходов и вычетов из-за арифметической ошибки, иные ошибки, повлекшие неисчисление и/или неполное исчисление, неперечисление НДФЛ в бюджет, а также непредоставление налоговых вычетов физлицам (что привело к нарушению их прав).———————————<1> Пункт 1 ст. 126.1 НК РФ.<2> Пункт 3 Письма ФНС.

Как налоговики выявляют недостоверные данные

Обнаружить ошибки налоговики могут <2>:— в расчетах 6-НДФЛ как при камеральной, так и при выездной проверке, а также и вне рамок этих проверок;— в справках 2-НДФЛ либо при выездной проверке, поскольку камеральные проверки справок НК не предусмотрены (это и не декларация, и не расчет <3>), либо вне рамок проверки. Как указала ФНС, Кодексом не установлен предельный срок для выявления налоговой инспекцией недостоверных сведений, отраженных в справках 2-НДФЛ. То есть найти ошибку могут когда угодно.В любом случае после обнаружения ошибок инспекторы должны либо выслать вам требование о представлении пояснений, либо уведомить вас о вызове в ИФНС. Причем они обязательно должны указать, какие ошибки или противоречия были выявлены в представленных расчетах 6-НДФЛ и справках 2-НДФЛ.———————————<3> Пункты 1, 10 ст. 88 НК РФ.

Когда штраф за недостоверность будет, а когда нет

Вас точно не оштрафуют, если вы сами найдете ошибки в НДФЛ-отчетности и представите в ИФНС уточненки до того, как ваши неточности обнаружат инспекторы <4>.Если же налоговики оказались шустрее, то штраф будет в размере 500 руб. за каждую «бракованную» справку 2-НДФЛ и каждый «дефектный» расчет 6-НДФЛ.

(+) Поскольку ответственность за недостоверные сведения введена лишь с этого года, ФНС указала, что штрафовать можно только за ошибки в справках 2-НДФЛ, обязанность по представлению которых возникла после 1 января 2016 г

То есть штраф грозит за недостоверные данные, указанные в справках 2-НДФЛ за 2015 г., которые представлены в инспекцию в 2016 г.Если же налоговики сейчас вдруг нашли какие-то ляпы в справках 2-НДФЛ за 2014 г., которые были сданы в 2015 г., вам ничего не грозит .Кроме того, ФНС обратила внимание подчиненных на то, что налогового агента нельзя оштрафовать, если со дня совершения нарушения либо со следующего дня после окончания налогового периода, в течение которого оно было совершено, и до момента вынесения решения ИФНС о привлечении к ответственности истекли 3 года

(+) Также налоговая служба призывает инспекторов быть более лояльными к тем нарушителям, ошибки которых в отчетности не привели к потерям бюджета либо к нарушению прав физлиц. В этом случае при рассмотрении дела о взыскании санкции предлагается учитывать смягчающие обстоятельства <5>.И вообще, ФНС разъясняет, что вопрос о привлечении к ответственности в виде штрафа по ст. 126.1 НК РФ должен рассматриваться с учетом установленных фактических обстоятельств — смягчающих ответственность, исключающих привлечение к ответственности и исключающих вину лица в совершении правонарушения <5>.

Причины требования пояснений

Налоговые органы вправе запросить пояснение от организации, предоставившей на проверку отчет 6-НДФЛ, в случае обнаружения недостоверных данных, и, основанных на этих данных ошибочных расчетов, а так же несоответствие показателей общей отчетной картине. Налоговики уведомляют об этом представителей организации, и требуют обосновать обнаруженные несоответствия:

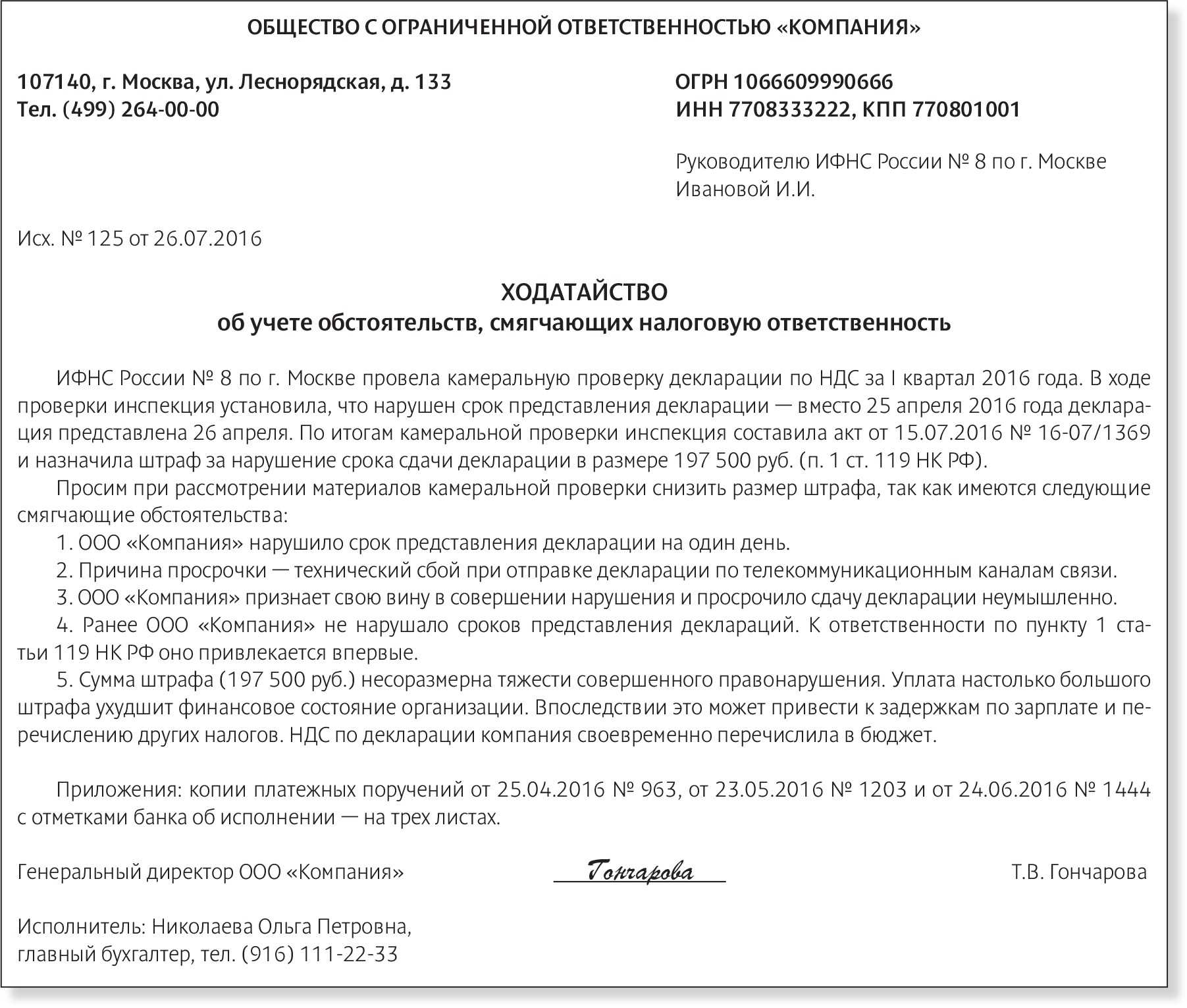

- Если в процессе проверочных мероприятий вскроется факт неуплаты налога, органы ФНС потребуют устранить задолженность, в том числе и пенни.

- Если расчет 6-НДФЛ не предоставляется на проверку в установленные сроки по причине отсутствия начисленных сумм налога, следует заблаговременно уведомить об этом налоговые службы. Образец подобного обращения:

Руководителю ИФНС России N1

по г. Москве

А. А. Артемову

от организации «Терем»

ИНН 0123456789

КПП 123456789

Адрес (юридический и фактический)

Индекс, город, улица, дом

Исх. N666 от 4 апреля 2018 года

ПИСЬМО

об отсутствии обязанности предоставлять отчет 6-НДФЛ

Согласно абзацу 3 пункта 2 статьи 230 Налогового кодекса РФ отчет по форме 6-НДФЛ предоставлять должны налоговые агенты. В частности ими являются российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы облагаемые НДФЛ (пункт 1 статьи 126 Налогового кодекса РФ).

В течение I квартала 2018 года организация «Терем» не начисляла и не выплачивала никаких доходов физическим лицам, не удерживала и не перечисляла налог в пользу государственного бюджета.

В связи с вышеизложенным, а также на основании Письма ФНС РФ No БС-4-11/4901 от 23 марта 2016 года, организация «Терем» не обязана производить отчет по форме 6-НДФЛ

Генеральный директор ООО «Терем»

- У налоговиков также могут возникнуть вопросы, если на проверку была сдана нулевая декларация 6-НДФЛ, при том что в декларации по прибыли отражены данные по доходам. В этом случае руководителю предприятия необходимо составить пояснительное письмо, в котором объясняется, что руководитель – единственный работник. Он оформил отпуск за свой счет, а декларация на прибыль сформирована за счет текущей выручки.

- Проверка отчета 6-НДФЛ в налоговой инспекцию предусматривает сверку предоставленных данных с датами уплаты налога по данным КРСБ (карточка расчетов с бюджетом). Они могут потребовать объяснение, почему в отчетном периоде сумма перечисленного налога не соответствует разнице строк 070 «Сумма удержанного налога» и 090 «Сумма налога, возвращенная налоговым агентом». Такая ситуация может трактоваться налоговыми органами как неполная или несвоевременная уплата НДФЛ. Если пояснительное письмо не будет предоставлено в налоговую, то организация может быть оштрафована. Несоответствие показателей не будет значиться как ошибка, если доход был выплачен в последний день месяца, а НДФЛ перечислен в первый рабочий день месяца следующего, на стыке отчетных периодов.

- Причиной неуплаты налога также может быть ошибка работников бухгалтерии. Если в платежном получении указывается неверный код КБК, перевод средств в бюджет не может считаться неоплаченным, однако не попадет по месту направления платежа. Необходимо пояснить данную ситуацию, приложив к обращению копию платежного поручения и расчет исчисления НДФЛ.

Наиболее частые ошибки в 6-НДФЛ

К ошибкам, наиболее часто встречающимся в декларации 6-НДФЛ, можно отнести следующие:

Ошибки

Что делать

Зарплата за июнь отражена в отчете за 1 полугодие

Если июньская зарплата включена в расчет 6-НДФЛ за полугодие, то уточненка не подается, а при подготовке формы за 9 месяцев июньскую зарплату включать уже не нужно.

Материальная помощь отражена не полностью

По матпомощи, подаркам или суточным установлены лимиты, в пределах которых они не облагаются налогом. Указывать их полном размере нужно только в том случае, если для них предусмотрены коды доходов или коды вычетов. Но организацию не оштрафуют даже тогда, когда она не указала матпомощь в размере лимита

Так как на расчет НДФЛ это влияние не окажет, важно, чтобы не возникало расхождений между справкой 2-НДФЛ и расчетом 6-НДФЛ.

Во втором разделе доход разбит по ставкам

Все доходы указываться в хронологическом порядке, а по какой ставке с этих доходов удержан налог значение не имеет. Но данная ошибка не ведет к штрафу и уточненку подавать не нужно.

Уведомление на вычет от сотрудника поступило только в середине года

При этом нужно будет пересчитать с начала года НДФЛ, но не подавать уточненку

Произведенный перерасчет ошибкой не является, поэтому в следующем отчете по строке 030 нужно будет отразить вычет, а в 090 – возвращенный налог.

Доплата отпускных

Если за прошлый квартал в текущем была доплата отпускных, то уточненка не подается. Доначисленные отпускные отражают в строке 100-140.

Указанные выше ошибки не требуют подачи уточненной декларации 6-НДФЛ.

Пояснение в налоговую по НДС

Пояснения по НДС обычно предоставляются только в электронном виде, причем начиная с 01.07.2021 исключительно по установленному формату. Это правило установлено абзацем 4 п. 3 ст. 88 НК РФ.

Если подать пояснения не по установленному формату или на бумажном носителе, они будут считаться непредставленными, и за это оштрафуют согласно п. 3 ст. 88, п. 5 ст. 174 НК РФ.

Срок на представление пояснений – 5 рабочих дней с момента получения требования (пп. 2, 6 ст. 6.1, пп. 3, 6 ст. 88 НК РФ).

Пропуск этого срока грозит начислением штрафа (пп. 1, 2 ст. 129.1 НК РФ):

— 5 тыс. рублей – за первичное нарушение;

— 20 тыс. рублей – за повторное нарушение срока в течение года.

Инспекторы вправе истребовать (пп. 3, 6 ст. 88 НК РФ, приложение № 4 к Приказу ФНС РФ от 07.11.2018 № ММВ-7-2/628@, письма ФНС РФ от 03.12.2018 № ЕД-4-15/23367@, от 05.06.2017 № ЕД-4-15/10574):

— сведения по льготируемым операциям, отраженным в декларации;

— пояснения по выявленным расхождениям в декларации.

Оформляются такие пояснения по-разному.

По льготируемым операциям пояснения можно составить в виде реестра документов, подтверждающих льготы по НДС (п. 6 ст. 88 НК РФ). Форма реестра, порядок его заполнения, а также формат подачи утверждены Приказом ФНС РФ от 24.05.2021 № ЕД-7-15/513@.

По обнаруженным ИФНС расхождениям пояснения составляются следующим образом.

Расхождения в требовании или приложении к нему будут указаны в виде специальных кодов (п. 3 ст. 88 НК РФ, письмо ФНС РФ от 03.12.2018 № ЕД-4-15/23367@). Каждой операции присваивается отдельный код ошибки.

Каждый код ошибки необходимо сверить с информацией, внесенной в декларацию. Следует проверить:

— каждую запись путем сопоставления с документами, например, со счетом-фактурой;

— расчет суммы НДС как по ставке, так и от стоимости покупки или продажи;

— каждый реквизит записи, по которой выявлены расхождения, – дату, номер, сумму;

— общую сумму НДС, принятую к вычету по всем записям счета-фактуры за все периоды, если вычет принимался частями (письмо ФНС РФ от 03.12.2018 № ЕД-4-15/23367@).

Если декларация составлена верно, тогда в пояснениях (письмо ФНС РФ от 03.12.2018 № ЕД-4-15/23367@):

— сообщите, что в декларации нет ошибок, противоречий и несоответствий, следовательно, и причин для представления уточненной деклараций не имеется;

— объясните причины несоответствий и почему их нельзя признать ошибкой.

Если в декларации обнаружены ошибки, но НДС не занижен, тогда в пояснениях укажите их причины и корректные данные. Вместо пояснений можно представить «уточненку» (п. 1 ст. 81, п. 3 ст. 88 НК РФ).

Есть еще один способ, рекомендуемый ФНС, ‒ одновременно подать и пояснения, и «уточненку» (письмо ФНС РФ от 03.12.2018 № ЕД-4-15/23367@). Однако такой вариант необязателен для исполнения.

Если в декларации выявлены ошибки, занижающие НДС, в этом случае придется представить «уточненку». Пояснения в такой ситуации подавать необязательно, но можно (п. 1 ст. 81, п. 3 ст. 88 НК РФ, письмо ФНС РФ от 03.12.2018 № ЕД-4-15/23367@).

Пример составления пояснений к декларации по НДС

ООО «Омега» получило требование ИФНС в электронном виде по ТКС о представлении пояснений к декларации по НДС за I квартал 2022 года.

В приложении к требованию указан код ошибки 1 в разделе 8 декларации по покупке товаров у организации «Альфа», что означает обнаружение противоречий между данными книги покупок покупателя и сведениями из книги продаж продавца.

Бухгалтер ООО «Омега» сверил данные раздела 8 декларации по НДС и счета-фактуры организации «Альфа». В результате в декларации обнаружены неверный номер и дата одного из счетов-фактур продавца.

В пояснениях, направленных по ТКС в электронном виде, указано:

— причина ошибки – техническая неисправность бухгалтерской программы;

— верные номер и дата счета-фактуры продавца.

Компаратор оборотов в информационных базах

Простой, универсальный, удобный и очень быстрый инструмент для сравнения оборотов в двух информационных базах через COM-соединение. В отчете на указанном интервале поиска выделяются все интервалы, на которых обороты по заданному регистру различаются. Это делается методом половинного деления. В этих интервалах показываются регистраторы, имеющие различающиеся обороты. Универсальность достигается возможностью выбора контролируемого регистра (включая регистр бухгалтерии), набора учитываемых при сравнении ресурсов выбранного регистра, отбора по организации и возможностью задания списка контролируемых счетов.

1 стартмани

Когда уточненка необходима

Многие работодатели подают уточненный расчет 6-НДФЛ при любой ошибке, лишь бы избежать штрафа 500 руб. Для других же эта сумма не слишком существенна. И они готовы заплатить даже 2 000 руб. за год (500 руб

за четыре неверно заполненных расчета), только бы лишний раз не привлекать внимание инспекторов подачей уточненки. Здесь, как говорится, выбор за вами

Мы же сейчас расскажем о ситуациях, в которых, по мнению ФНС, уточненка точно нужна.

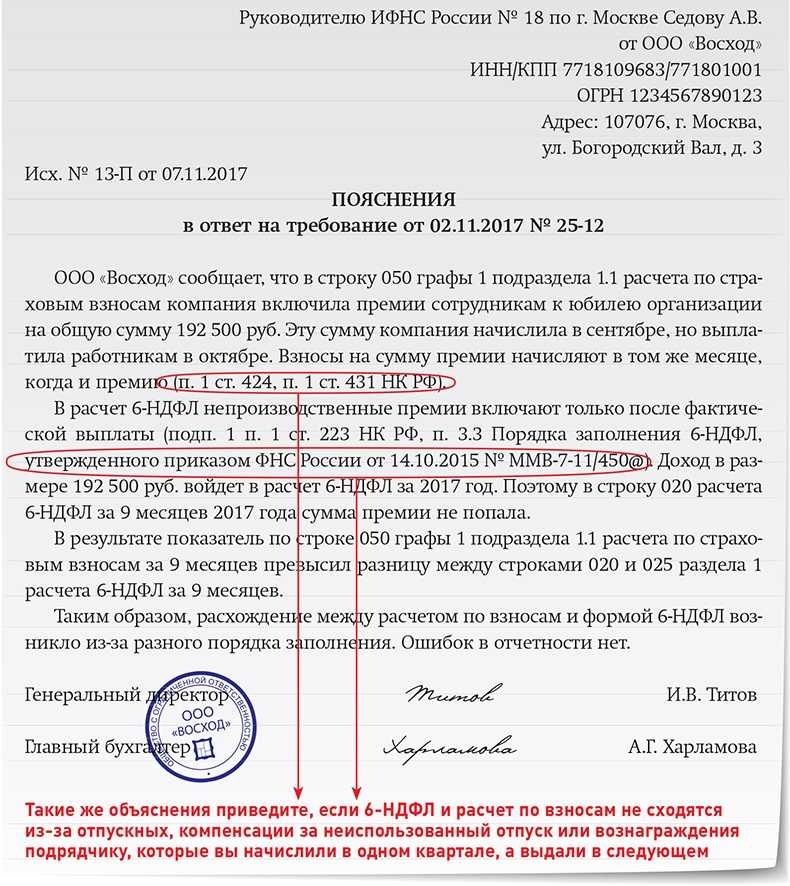

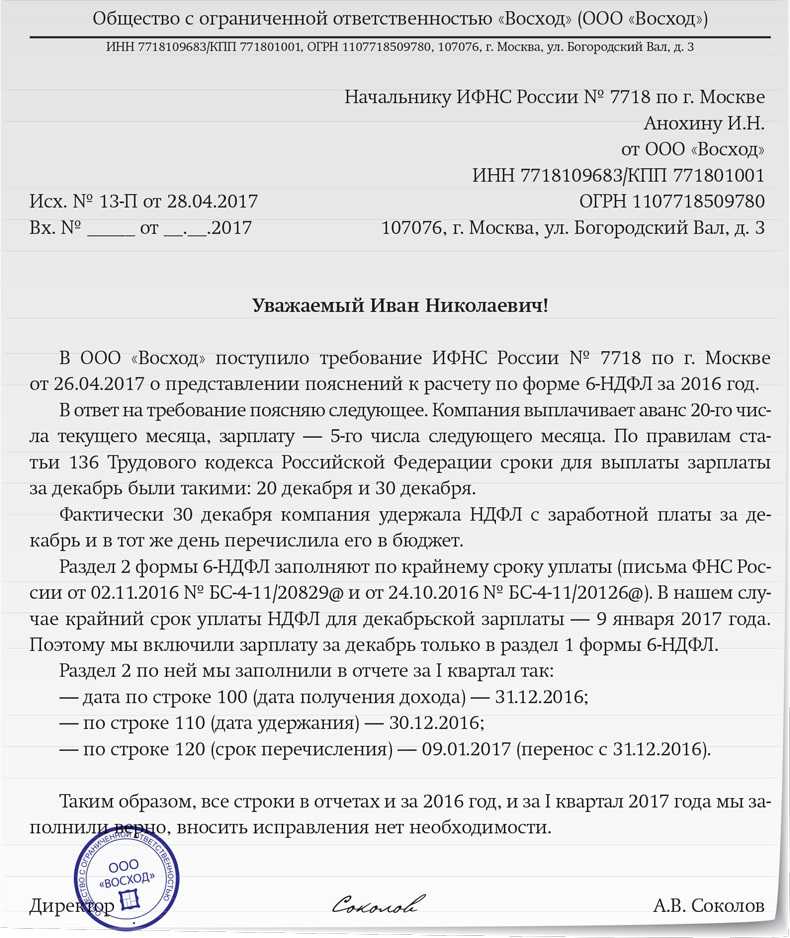

Ситуация 1. Не отразили в расчете за отчетный период зарплату, выплаченную с опозданием. Некоторые организации зарплату, выплачиваемую с опозданием, отражают и в разделе 1, и в разделе 2 только в периоде ее выплаты работникам (а в периоде начисления ее не показывают). Это неверно, ведь дата получения дохода в виде зарплаты — всегда последний день месяца (даже если он нерабочий), за который она начислена <9>.

Поэтому если вы, например, зарплату за февраль выплатили в мае и показали это только в расчете 6-НДФЛ за полугодие, то вам придется подавать уточненку за I квартал. В ней февральскую зарплату и НДФЛ с нее следует отразить в разделе 1 по строкам 020 и 040 <10>.

Ситуация 2. Не показали в строке 070 раздела 1 расчета за I квартал НДФЛ с прошлогодней зарплаты, выплаченной в 2017 г. Есть компании, которые НДФЛ, удержанный с декабрьской зарплаты в январе 2017 г. при ее выплате, ошибочно отразили в расчете 6-НДФЛ за 2016 г. А ведь удержанный налог нужно показывать в расчете 6-НДФЛ и в разделе 1, и в разделе 2 в том периоде, в котором налог фактически удержан при выплате доходов работникам.

Поэтому, хотя зарплата за декабрь 2016 г. и относится к доходам прошлого года, удержанный с нее НДФЛ и саму операцию по выдаче нужно отразить в расчете 6-НДФЛ за I квартал 2017 г. <11>.

Так что в уточненке за I квартал 2017 г. надо:

- удержанный налог отразить по строке 070 раздела 1;

- саму декабрьскую зарплату, выплаченную в январе, — в разделе 2 по строкам 100 — 140.

Ситуация 3. Пересчитываете зарплату за прошлые месяцы. Например, бухгалтер неправильно рассчитал работнику зарплату за июнь 2017 г. В результате ошибки работнику недоплатили 2 000 руб. Ошибку обнаружили при расчете зарплаты за июль и доплатили ему необходимую сумму в августе (08.08.2017) вместе с зарплатой за вторую половину июля.

Внимание! Обнаружить ошибку, допущенную при начислении зарплаты конкретному работнику за какой-либо месяц, инспекторы смогут только при выездной проверке. И только в том случае, если они сами будут пересчитывать суммы, причитающиеся работнику за каждый месяц

Как разъясняет ФНС, в этом случае необходимо подать уточненный расчет 6-НДФЛ за полугодие. Ведь датой получения зарплаты признается последний день месяца, за который она начислена <12>. То есть дата получения недоплаченной июньской зарплаты (2 000 руб.) — 30.06.2017.

Причем в уточненном расчете за полугодие нужно исправлять данные только в разделе 1, а именно:

- доначисленную зарплату 2 000 руб. включить в строку 020;

- доначисленный НДФЛ 260 руб. (2 000 руб. x 13%) — в строку 040.

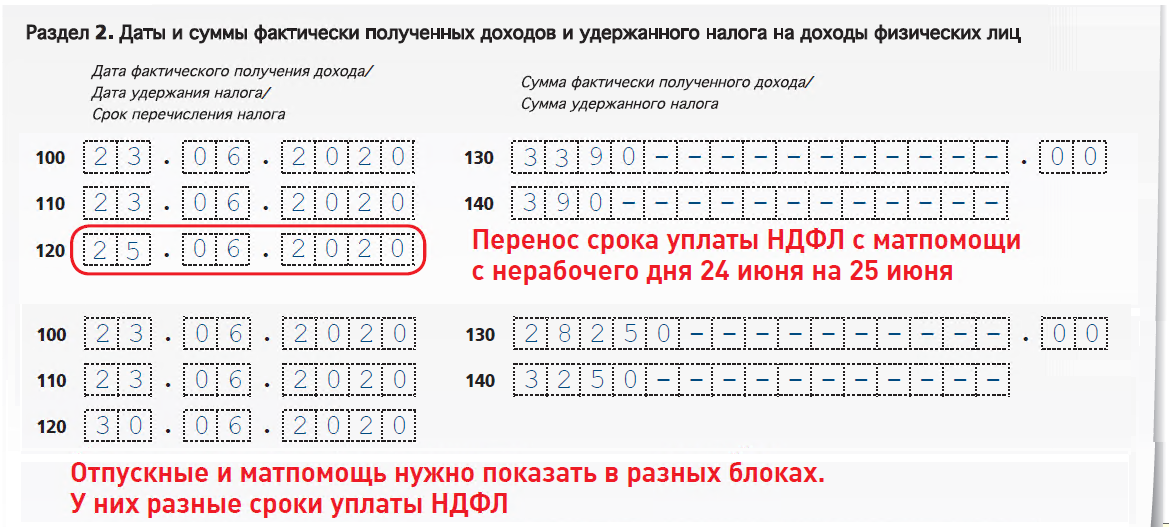

Поскольку налог был удержан только в августе при фактической доплате денег работнику, то в расчете за 9 месяцев в разделе 2 вам нужно в отдельном блоке строк 100 — 140 отразить:

- по строке 100 (дата получения дохода) — 30.06.2017;

- по строке 110 (дата удержания налога) — 08.08.2017, то есть день выплаты денег;

- по строке 120 (срок перечисления налога) — 09.08.2017, то есть день, следующий за выплатой дохода;

- по строке 130 (сумма полученного дохода) — 2 000 руб. (сумма доплаты);

- по строке 140 (сумма удержанного налога) — 260 руб.

Если вы не подадите уточненку, то не исключено, что, обнаружив ошибку, налоговики оштрафуют вас по ст. 126.1 НК за недостоверные сведения в расчете 6-НДФЛ за полугодие, поскольку в нем отражена заниженная сумма зарплаты за июнь.

А вот штрафа по ст. 123 НК быть не должно, поскольку НДФЛ был удержан и перечислен в бюджет вовремя — не позднее дня, следующего за днем выплаты доплаты работнику.

Вывод

При отражении в расчете 6-НДФЛ неверного количества физлиц, получивших выплаты, неправильных сумм дохода, исчисленного и удержанного налога, при указании данных не в том отчетном периоде, а также при фиксировании в расчете неверных дат получения дохода, удержания и перечисления налога (строки 100, 110, 120 раздела 2) всегда представляйте уточненку. Тогда штраф за недостоверные сведения вам точно не грозит.

<9> Пункт 2 ст. 223 НК РФ; Письмо ФНС России от 16.05.2016 N БС-3-11/2169@.<10> Письма ФНС России от 24.05.2016 N БС-4-11/9194, от 16.05.2016 N БС-4-11/8609, от 12.02.2016 N БС-3-11/553@.<11> Письмо ФНС России от 05.12.2016 N БС-4-11/23138@.<12> Пункт 2 ст. 223 НК РФ; Письма ФНС России от 21.07.2017 N БС-4-11/14329@ (вопрос 8), от 27.01.2017 N БС-4-11/1373@ (п. 2).

Универсальная экспресс-проверка ведения учёта для 8.2 (обычные формы)

Экспресс-проверка ведения учёта + редактор алгоритмов проверок.

Здесь правил нет, зато, есть конструктор для создания своих проверок непосредственно в режиме 1С Предприятие.

В качестве основы была взята разработка «Экспресс-проверка ведения учета для 1С:Управление торговлей 8» (http://infostart.ru/public/21398/), а также на Инфостарте существует ряд подобных обработок под разные конфигурации.

Алгоритмы хранятся в регистре сведений «Настройки пользователей», т.е. требуется наличие функционала БСП в конфигурации.

+ Может запускаться из внешних обработок

+ Не требуются изменения конфигурации

1 стартмани

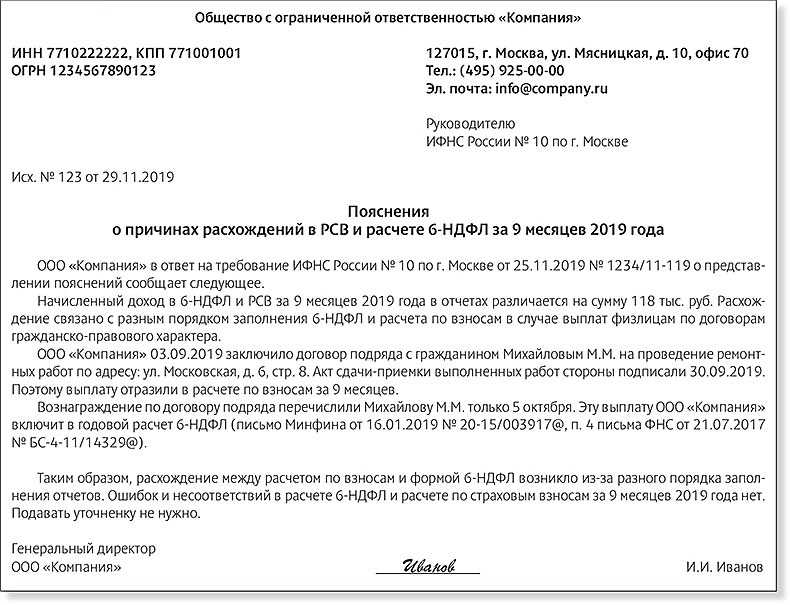

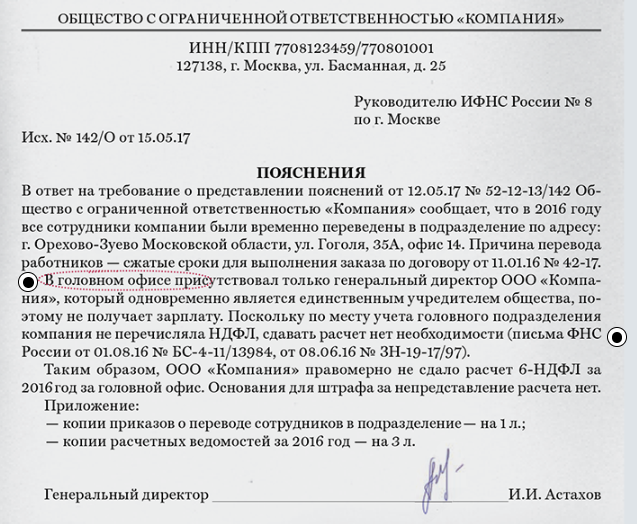

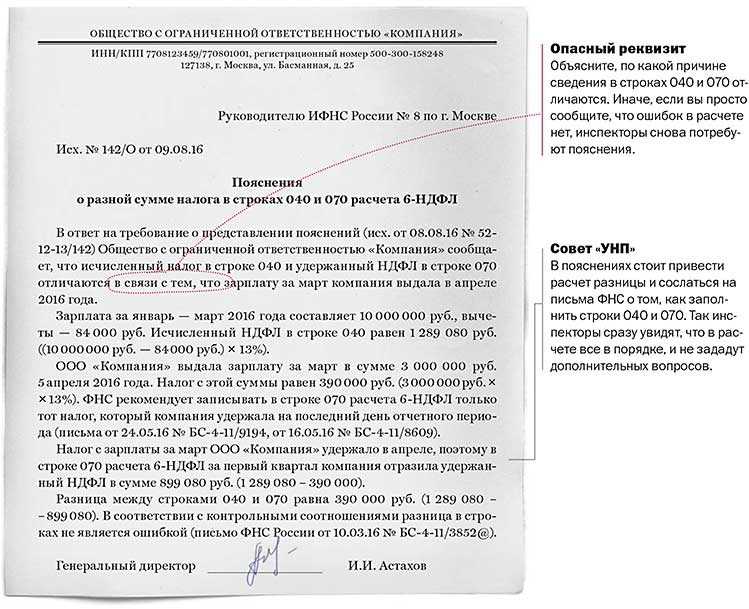

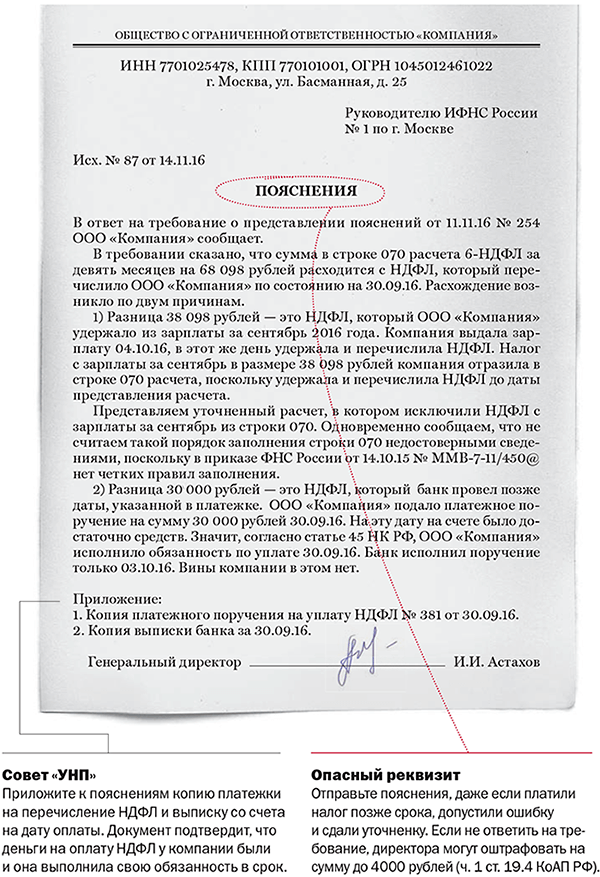

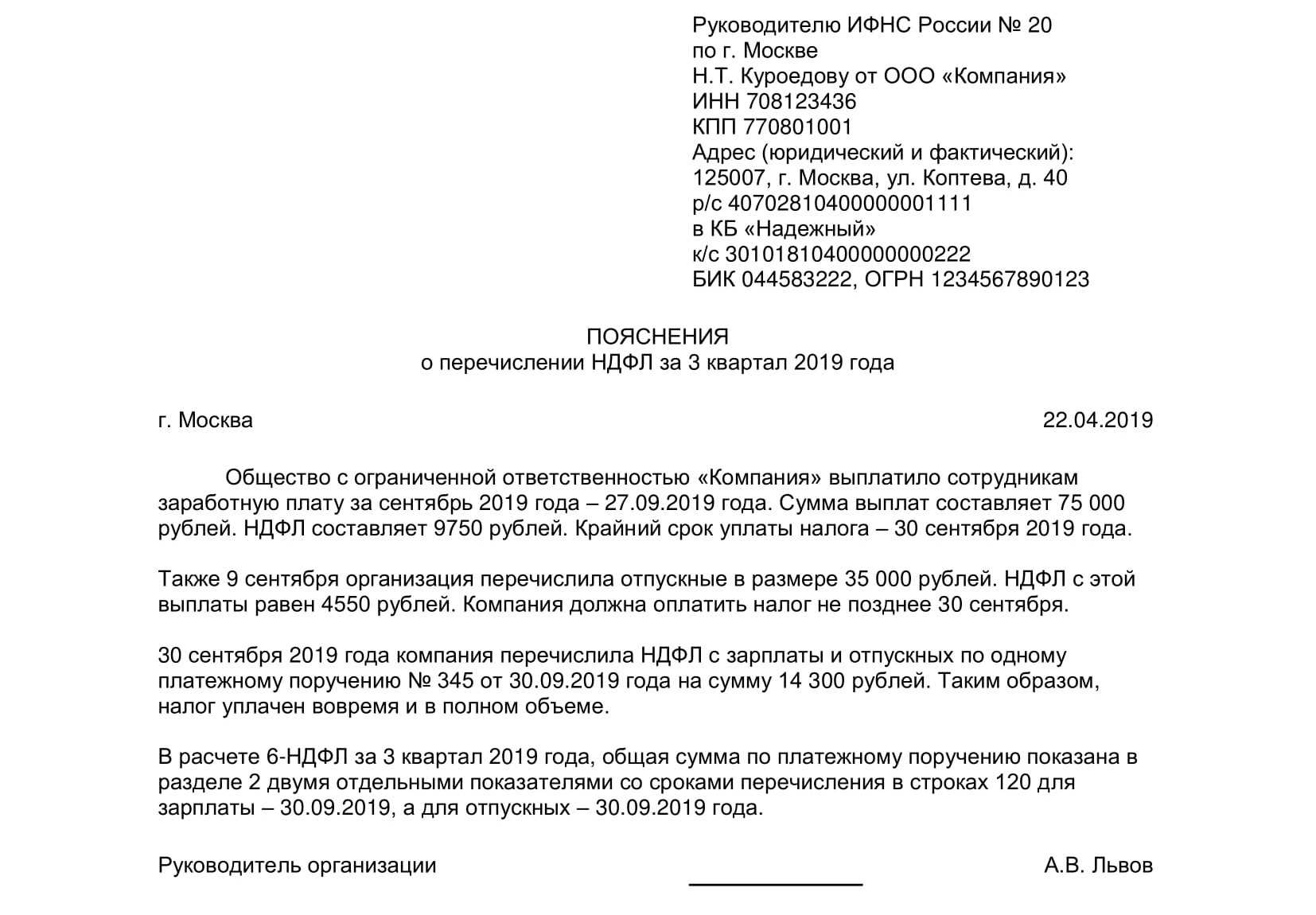

Образец пояснения в налоговую по 6-НДФЛ

Единого образца для пояснений в налоговую не существует. Для каждого случая общими будут только сведения об организации и формат заполнения данных адресата. Пояснения же будут отличаться в зависимости от причин обращения в налоговую.

При отсутствии деятельности организации

Согласно закону, форма 6-НДФЛ содержит сведения о работниках, если налоговым агентом был удержан подоходный налог с их дохода. Соответственно, при отсутствии таких сотрудников работодатель не обязан отчитываться по ним в ИФНС. По сути, можно сказать, что предприятие не ведёт деятельность, так как отсутствуют трудовые отношения.

Именно поэтому стоит действовать на упреждение, то есть направить пояснение с описанием причины непредоставления формы 6-НДФЛ за отчётный период.

При каких ошибках в 6 ндфл следует сдавать уточненный расчет

Кроме того, ошибки эти нужно исправить в срок до 5 рабочих дней. А если с исправлениями организация в срок не уложится, ей грозит штраф 5 000 рублей. Законодательная база Законодательный акт Содержание Письмо ФНС №БС-4-11/21695 от 16.11.2016 «О заполнении раздела 2 формы 6-НДФЛ» Статья 226 НК РФ «Особенности исчисления налога налоговыми агентами.

- Фнс уточнила порядок представления уточненного расчета по форме 6-ндфл

- 6-ндфл ошибки при заполнении в 2018 году.

81 НК РФ).

Внимание

За предоставление отчетов с недостоверными сведениями, налогоплательщики привлекаются к ответственности, налагается штраф 500 руб. за каждый предоставленный документ содержащий ошибочные сведения, согласно статье 126.1 НК РФ. Порядок освобождения от ответственности при предоставлении уточненного отчета можно посмотреть в пунктах 3 и 4 статьи 81 НК РФ, абзаца 3 пункта 6 статьи 81 НК РФ. Как сделать корректировку 6-НДФЛ на примере Рассмотрим более подробно, как сделать корректировку и предоставить уточненку по 6-НДФЛ.

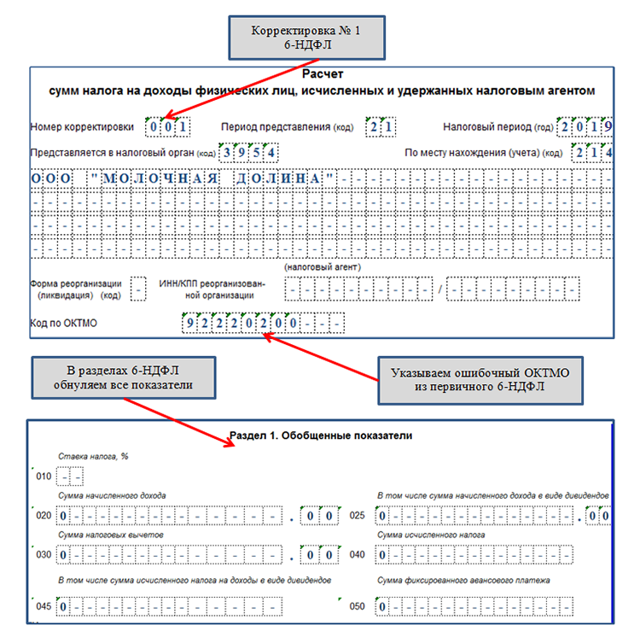

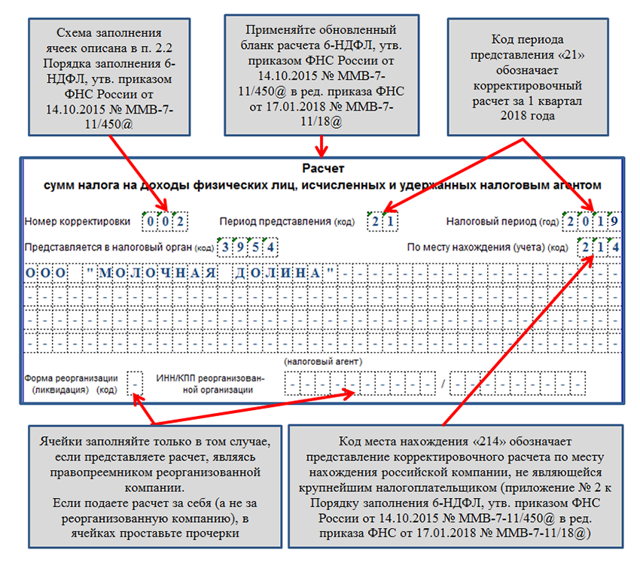

Допустим, фирма предоставила отчет 6-НДФЛ за первый квартал 2017г., но после сдачи отчета бухгалтер обнаружил ошибку — в общем количестве получивших доход физических лиц по строке 060 не учли одного сотрудника.Изучим подробнее, когда именно. Сколько корректирующих расчетов может быть сдано В общем случае предполагается сдача в ФНС одной уточненки. Можно ли сдать уточненку по 6-НДФЛ вдогонку, если после отправки первой корректировочной формы были обнаружены иные ошибки? Безусловно. Главное — зафиксировать на титульном листе формы верный номер корректировки — на единицу больше. Можно ли сдать уточненку после выездной проверки,читайте здесь. Есть вместе с тем варианты сдачи уточненки, при которых в ФНС сдается несколько корректировочных форм 6-НДФЛ, а именно:

- При обнаружении ошибок в расчетах за несколько отчетных периодов.Даже если ФНС не предъявила к фирме претензий по факту завершения камеральной проверки расчетов за более ранние периоды, то уточненки по соответствующим расчетам — при обнаружении ошибок — следует сдать.

… все статьи …

16.08.2016. Тема статьи:

Как правильно составляется разъяснение по 6-НДФЛ: структура документа

В разъяснениях по 6-НДФЛ, которые предоставляются в ФНС в свободной форме, желательно отразить:

- Сведения о налогоплательщике:

- название в соответствии с учредительными документами;

- адрес регистрации;

- ИНН, КПП, ОГРН.

Сведения о документе, направляемом в ФНС:

- наименование («Пояснения»);

- дата, место составления;

- ссылка на требование от ФНС (с указанием его номера и даты), в связи с получением которого разъяснения предоставляются.

Суть разъяснений. Разъяснения могут быть изложены в соотнесении с конкретными претензиями ФНС.

Например, если налоговики обратили внимание на некорректное наименование налогового органа, в который направлялся расчет, то нужно указать, что правильным в контексте формы 6-НДФЛ следует считать другое наименование подразделения ФНС — с указанием соответствующего наименования. Там, где это возможно, желательно ссылаться на конкретные элементы формы 6-НДФЛ

Например, при ошибочном указании отчетного периода в разъяснениях можно привести формулировку: считать верным код 21 в графе «Период представления (код)»

Там, где это возможно, желательно ссылаться на конкретные элементы формы 6-НДФЛ. Например, при ошибочном указании отчетного периода в разъяснениях можно привести формулировку: считать верным код 21 в графе «Период представления (код)».

Документ подписывается директором фирмы и заверяется печатью (при наличии).

Можно ли сдать уточненный 6-НДФЛ вместо разъяснений? Как правило, это возможно, если в форме по приказу ММВ-7-2/628 от ФНС прямо не указано, что нужны именно пояснения. И если исходя из претензий ФНС по существу налогоплательщику действительно более удобен стандартизированный документ — уточненка по 6-НДФЛ, то, возможно, в таких случаях его применение будет более целесообразным.

***

При обнаружении ошибок в форме 6-НДФЛ, отправленной в ФНС, налогоплательщику следует срочно направить налоговикам корректировочную версию данной формы. Если ФНС обнаружит такие ошибки ранее плательщика налогов и попросит их исправить, то уточненку следует отправить в течение 5 дней после получения соответствующего требования от ведомства. В некоторых случаях корректировка 6-НДФЛ может быть предоставлена в нескольких экземплярах и дополнена (либо заменена) документом, в котором отражены разъяснения по поводу неточностей в расчете.

Больше полезной информации по теме — в рубрике «НДФЛ».