- Определение понятия банковская гарантия

- Преимущества банковской гарантии

- Договор о выдаче банковской гарантии

- Как происходит учет банковской гарантии у принципала?

- Налоговый учет расходов, связанных с производством и (или) реализацией

- Учет у бенефициара

- Бухучет банковских гарантий

- НДС

- Налог на прибыль

- Пример

- Вознаграждение гаранту: бухгалтерский учет

- Вариант №3. Выдача банковской гарантии с целью обеспечить исполнение иных обязательств

- Учет по полученным банковским гарантиям на забалансовых счетах

- Возврат обеспечения контракта

- Учет для бенефициара

- Налоговый Кодекс РФ: учет и особенности учета банковской гарантии

- Учет поступления финансовых средств бенефициару от гаранта

- Особенности при упрощенной системе налогообложения

- Как происходит учет банковской гарантии у принципала

- Учет вознаграждения гаранту

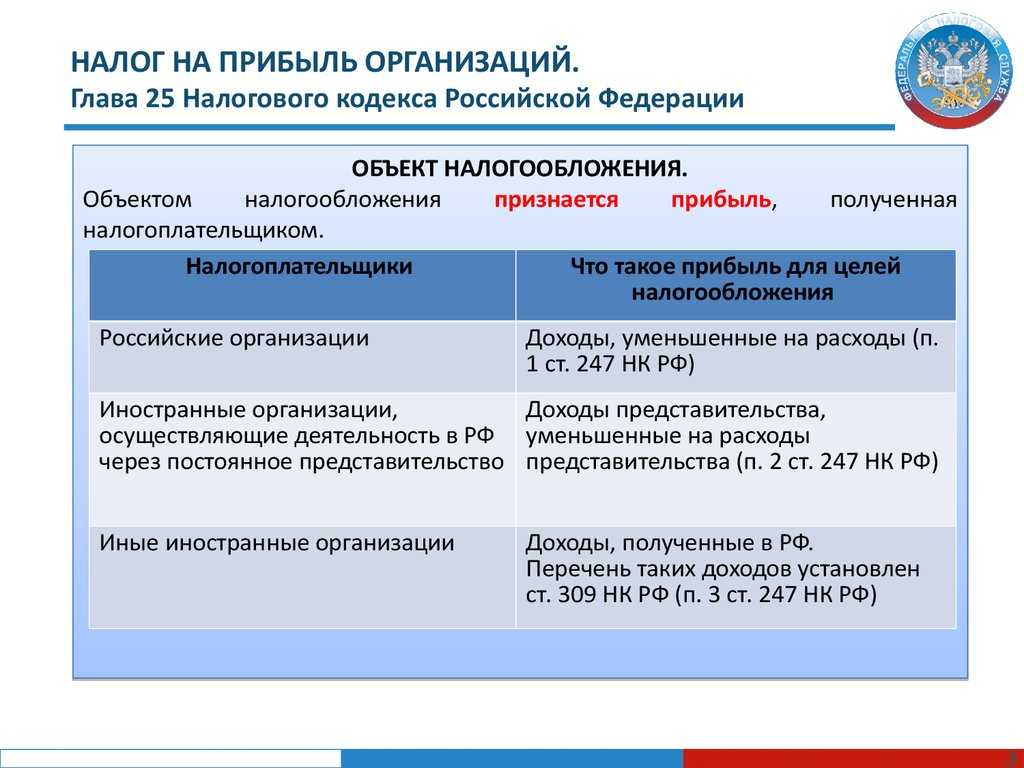

Определение понятия банковская гарантия

Само понятие «банковская гарантия» определено в ст. 368 ГК РФ.

Как следует из данной нормы, банковская гарантия — это способ обеспечения исполнения обязательств, при котором банк, иное кредитное учреждение или страховая организация (гарант) выдают по просьбе должника (принципала) письменное обязательство уплатить кредитору (бенефициару) денежную сумму при предъявлении им требования о ее уплате.

Таким образом, в отношения, связанные с оформлением банковской гарантии, вовлечены как минимум три лица: принципал, бенефициар и гарант.

Гарантом по банковской гарантии может выступать только специальный субъект, отвечающий требованиям законодательства, а именно банк, иное кредитное учреждение или страховая организация.

Принципал — это должник по основному обязательству, по просьбе которого гарант выдает банковскую гарантию. Принципалом может быть любое лицо.

Бенефициар — это кредитор предпринимателя по основному обязательству, в пользу которого гарант выдает банковскую гарантию.

При этом бенефициар является кредитором как по банковской гарантии, так и по основному обязательству.

В роли бенефициара может выступать любое физическое или юридическое лицо, включая органы государственной власти, а также налоговые и таможенные органы.

Иными словами, основной целью предоставления банковской гарантии является обеспечение надлежащего выполнения принципалом своих обязательств перед бенефициаром (ч. 1 ст. 369 ГК РФ).

При этом в соответствии с ч. 2 указанной статьи выдача банковской гарантии является платной услугой банка-гаранта, поэтому за ее выдачу взимается вознаграждение. Как правило, размер такого вознаграждения составляет 1 — 10% от суммы обеспечения. Оно может уплачиваться в виде фиксированного платежа или в процентах от суммы гарантии, единовременного или частями в зависимости от срока действия гарантии.

Таким образом, банковская гарантия — это банковская услуга.

Соответственно, расходы на выплату вознаграждения банку за выдачу банковской гарантии — это оплата банковских услуг.

Преимущества банковской гарантии

Главными преимуществами банковской гарантии являются:

— ее относительно невысокая стоимость, поскольку размер вознаграждения банку-гаранту за ее предоставление существенно ниже размера любого вида заемного финансирования;

— возможность эффективного решения вопроса по оплате обязательств без высвобождения денежных средств из оборота или их прямого заимствования в кредитных учреждениях.

Кроме того, наличие банковской гарантии является дополнительным стимулом выполнить обязательство по договору, то есть осуществить поставку товаров, выполнить работу или оказать услугу.

Договор о выдаче банковской гарантии

Анализ положений гл. 23 Гражданского кодекса Российской Федерации показывает, что необязательно заключать отдельный договор между принципалом и гарантом.

Однако те банки, которые хотят более точно прописать свои отношения с принципалом, включают такие положения или в какие-то свои общие условия, или иногда в специальный договор, который может называться договором о выдаче банковской гарантии.

Предметом такого договора является выдача банковской гарантии / банковских гарантий. Несмотря на то что договор о выдаче банковской гарантии прямо не прописан в Гражданском кодексе Российской Федерации, его заключение возможно в силу ст. 421 Гражданского кодекса Российской Федерации, которая разрешает заключать договоры как предусмотренные, так и не предусмотренные законом или иными правовыми актами.

В договоре о выдаче банковской гарантии могут прописываются следующие условия: права и обязанности банка и принципала, сроки предоставления банковских гарантий, основные условия, на которых такие банковские гарантии будут выдаваться, положения о комиссиях и вознаграждении банка, возмещение расходов банка, гарантии и заверения принципала, необходимое обеспечение договора, ответственность сторон по договору, применимое право, порядок разрешения споров и иные положения.

Как происходит учет банковской гарантии у принципала?

Сначала нужно заметить, что услуга отпускания банковской компанией БГ относится к типу банковских действий.

Что говорит о том, что наложению налогов по НДС такая услуга не подвергается соответственно с федеральным законом 395-1. В таких ситуациях принципал обязан взять к удержанию НДС, прописав эту услугу в учете заранее.

Если же БГ, которая отпущена банковской или кредитной компанией, то размер по налогу на доход обязан зачисляться к учету, как одна из собирающих затрат, которые не реализуется.

Если отпуск гарантии делается компанией по страхованию, то такое действие будет зачисляться к учету по налогу на доход.

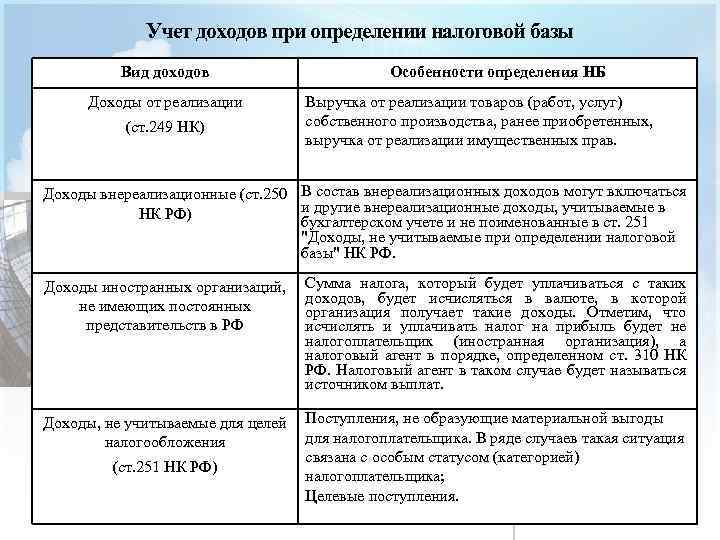

Налоговый учет расходов, связанных с производством и (или) реализацией

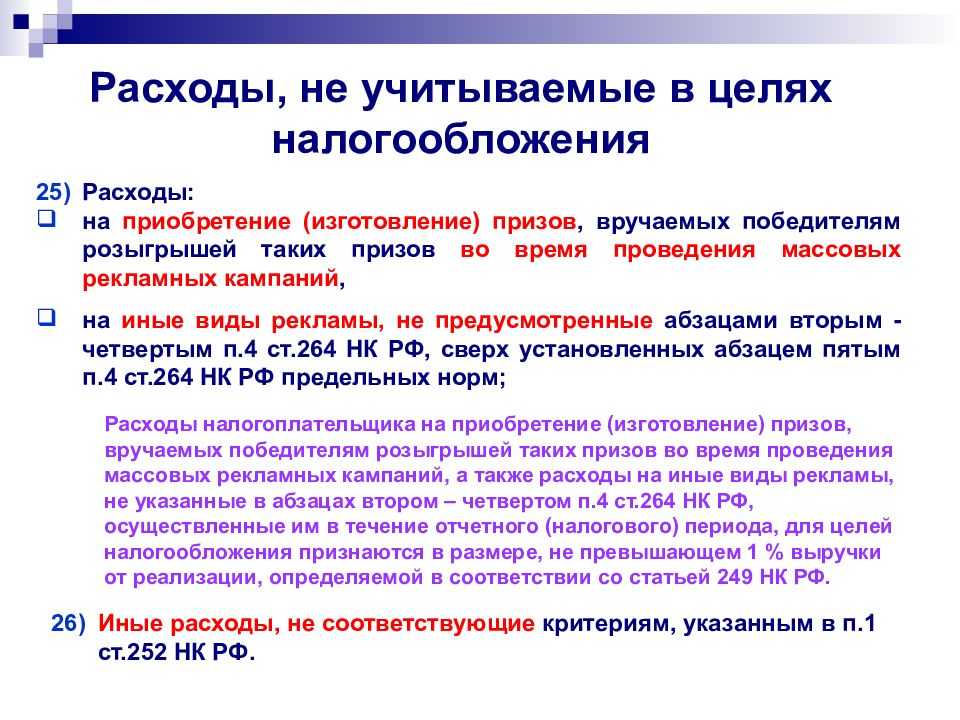

Группировка расходов произведена в ст. 252 Налогового кодекса. В зависимости от их характера они разделены на расходы, связанные с производством и реализацией, и внереализационные расходы (п. 2 ст. 252 НК РФ). В ней же установлено, что, если некоторые затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, налогоплательщик вправе самостоятельно определить, к какой именно группе он отнесет такие затраты.

Расходы, связанные с производством и реализацией, включают в себя:

- расходы, связанные с изготовлением (производством), хранением и доставкой товаров, выполнением работ, оказанием услуг, приобретением и (или) реализацией товаров (работ, услуг, имущественных прав);

- расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном (актуальном) состоянии;

- расходы на освоение природных ресурсов;

- расходы на научные исследования и опытно-конструкторские разработки;

- расходы на обязательное и добровольное страхование;

- прочие расходы, связанные с производством и (или) реализацией (п. 1 ст. 253 НК РФ).

Расходы на оплату услуг банков, связанные с производством и реализацией, относятся к прочим расходам (пп. 25 п. 1 ст. 264 НК РФ).

Однако при приобретении товарно-материальных ценностей (далее — ТМЦ), включаемых в материальные расходы (ст. 254 НК РФ), их стоимость определяется исходя из цены их приобретения (без учета сумм налогов, подлежащих вычету либо включаемых в расходы в соответствии с настоящим НК РФ). В нее включаются комиссионные вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку и иные затраты, связанные с приобретением ТМЦ. Поэтому вознаграждение банка за предоставление гарантии по таким сделкам должно быть учтено в стоимости приобретаемых ТМЦ (п. 2 ст. 254 НК РФ).

Однако если получение банковской гарантии связано с приобретением основного средства, могут возникнуть некоторые затруднения. Минфин России в Письме от 1 августа 2005 г. N 03-03-04/1/111 выразил мнение, что если банковская гарантия получена в целях обеспечения кредита на приобретение основного средства, то такие расходы должны быть учтены в его первоначальной стоимости на основании ст. 257 Налогового кодекса. Однако по своей сути банковская гарантия является не средством обеспечения сделки по приобретению основного средства, а средством по обеспечению возврата кредита, то есть не имеет прямой связи с приобретением такого объекта. Утверждение Минфина было бы справедливо, если бы банковская гарантия была средством обеспечения сделки по приобретению основного средства. Следует четко разграничивать получение банковской гарантии непосредственно для обеспечения сделки купли-продажи и обеспечения сделки по договору займа (кредитному договору), не связанному прямо с приобретением объекта основных средств. Этот фактор и определит порядок учета затрат.

Поэтому в случае приобретения основного средства за счет займа (кредита), для получения которого была предоставлена банковская гарантия, расходы по оплате вознаграждения банка следует отнести к прочим расходам налогоплательщика (пп. 25 п. 1 ст. 264 НК РФ). Расходы на ее получение, учитываемые как прочие расходы, признаются на одну из трех дат: дату расчетов, дату предъявления расчетных документов либо в последний день отчетного или налогового периода (пп. 25 п. 1 ст. 264, пп. 3 п. 7 ст. 272 НК РФ).

Такой подход можно применить в целом при приобретении амортизируемого имущества с использованием заемных средств, когда заем обеспечивается банковской гарантией.

Существует еще одно Письмо, где Минфин России приравнивает вознаграждение банка за предоставление банковской гарантии, установленное в процентах от суммы поставляемой продукции, к расходам в виде процентов по долговым обязательствам (Письмо от 16 января 2008 г. N 03-03-06/1/7). При этом обоснованность такого суждения весьма сомнительна, так как банковская гарантия не является долговым обязательством, а относится к средствам обеспечения обязательств.

В любом случае при организации учета таких расходов стоит принимать обоснованное решение, с учетом интересов компании. При этом не следует забывать, что все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов) (п. 7 ст. 3 НК РФ).

Учет у бенефициара

Напомним, бенефициар – это тот, чьи интересы обеспечиваются банковскими гарантиями.

Бухучет банковских гарантий

Правила учета БГ приведены в Плане счетов бухучета, установленном Приказом Минфина №94 от 31 октября 2000 года. В этом нормативном акте указано, что для обобщения сведений о БГ применяются эти счета: 008 и 009. Рассмотрим подробнее использование этих счетов:

- 008. Фиксация полученных БГ и обеспечений, взятых под продукцию, выданную другим компаниям.

- 009. Выданные гарантии.

Списание отраженных сумм происходит по мере выплаты долга. Аналитический учет будет вестись по каждой БГ вне зависимости от того, выдана ли она или получена.

БГ предоставляется банком, а не принципалом, а потому фиксировать ее нужно на забалансовом счете 008. Если сумма БГ не прописана в гаранте, в учете она фигурирует на основании сведений, содержащихся в договоре.

В положении по бухучету «Доходы фирмы» ПБУ 9/99, установленных Приказом Минфина №32н от 6 мая 1999 года, указано, что моментом перехода прав на продукцию является получение выручки. Она фиксируется на КТ счета 90.

НДС

Реализация продукции представляет собой объект обложения НДС на основании пункта 1 статьи 146 НК РФ. Момент установления налогооблагаемой базы – это дата отгрузки продукции. Соответствующее положение приведено в пункте 1 статьи 167 НК РФ.

Налоговой базой является стоимость продукции, определенная на основании цен. Последние исчисляются исходя из статьи 105.3 НК РФ. Если товар является подакцизным, при определении стоимости учитываются акцизы. Налог в них не включается на основании пункта 1 статьи 154 НК РФ.

В бухучете НДС нужно фиксировать по ДТ счета 90 (субсчет 3) и КТ счета 68.

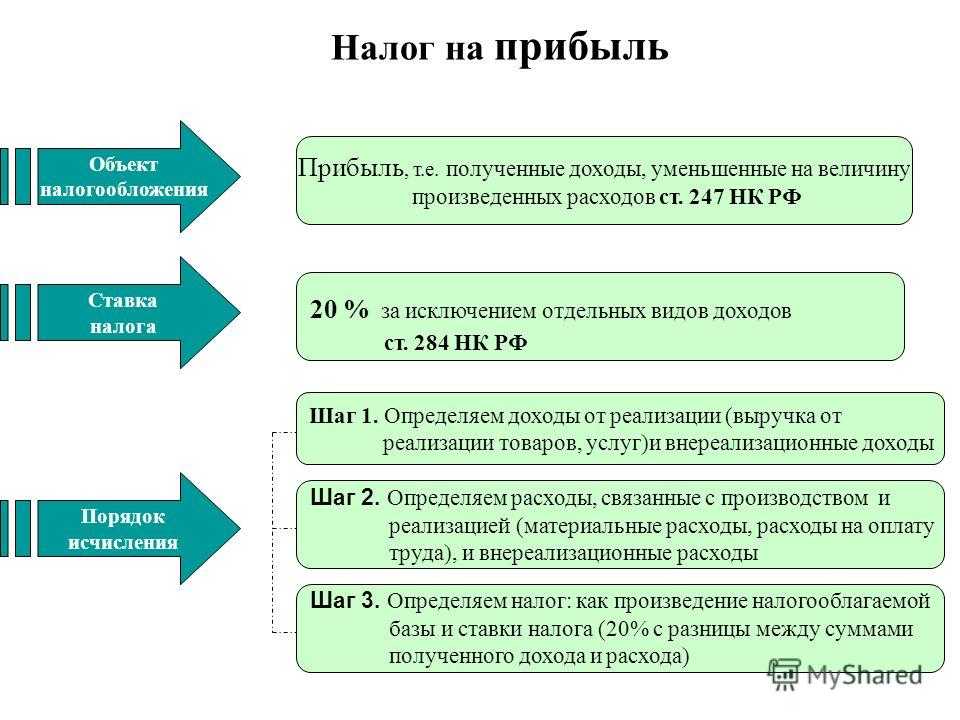

Налог на прибыль

Доходом считается выручка от реализации продукции. Последняя может быть произведена как самим предприятием, так и поставщиками (статья 249 НК РФ). Выручка будет признана в том периоде, в котором она возникла. При этом не учитывается, когда деньги по сделке поступили фактически.

Время получения дохода – это дата продажи продукции. При этом также не учитывается, когда деньги поступили фактически (основание – статья 271 НК РФ). Траты, учитываемые в целях налогообложения, будут признаны в периоде, к коему они относятся.

Пример

Организация заключила соглашение о поставке товара на сумму 586 тысяч рублей. Сумма эта включает НДС. Реальная стоимость продукции равна 312 тысячам рублей. Для обеспечения сделки была приобретена гарантия. В договоре о БГ указана стоимость продукции по договору. В срок поставки фирма получила деньги по договору. На дату реализации продукции выполняются эти проводки:

- ДТ62 КТ90/1. Фиксация выручки от реализации продукции.

- ДТ90/2 КТ41. Списание фактической себестоимости.

- ДТ90/3 КТ68. Начисление НДС с реализации в сумме 89 390 рублей.

- ДТ90/9 КТ99. Финансовый итог операции в размере 184 610 рублей.

- ДТ008. Получение БГ на сумму 586 тысяч рублей.

В дату оплаты продукции выполняются эти записи:

- ДТ51 КТ62. Поступление денег по операции.

- КТ008. Списание гарантии после исполнения обязательств.

В рассмотренном примере деньги были переведены по договору, а не выплачены банком.

Вознаграждение гаранту: бухгалтерский учет

В первую очередь, стоит отметить, что бухгалтерский учет суммы вознаграждения, предназначающегося гаранту, зависит от того, какой вид обязательства обеспечивается выданной банковской гарантией.

В случае, если банковская гарантия предоставляется продавцу имущества, то выплачиваемое гаранту вознаграждение является расходником. И такой вид расхода напрямую связан с приобретением данного имущества.

В соответствии с Положениями по ведению бухгалтерского учета и отчетности (п.23 ПБУ), имущество, которое приобретается за конкретную плату, оценивают путем суммирования затрат относительно его покупки, произведенных фактически. В частности, составляющими фактических затрат можно считать:

- Финансовые затраты на покупку данного объекта имущества;

- Проценты, которые выплачиваются по коммерческому кредиту, предоставляемому при приобретении;

- Затраты на выплаты комиссионных вознаграждений организациям, связанным с приобретением (стоимость услуг снабженческих, внешнеэкономических и прочих компаний);

- Пошлины на таможне и другие подобные платежи;

- Наценки, надбавки;

- Связанные с доставкой, хранением и транспортировкой затраты, если данные услуги предоставлялись посторонними организациями.

В процессе учета участвуют следующие проводки счетов:

- Дебет 01, 07, 08, 10, 41 и др./ Кредит 76 – таким образом отражается сумма вознаграждения, которая предназначается гаранту, если она включена в фактическую стоимость актива;

- Дебет 76/ Кредит 51 – таким образом производится списание оплаты вознаграждения в отношении гаранта.

Дело обстоит иначе, если выдача банковской гарантии осуществлялась после того, как учет фактической стоимости активов уже был произведен. В этом случае сумма предназначающегося гаранту вознаграждения должна включаться в «Прочие расходы». В этом случае отражение данной суммы происходит следующим образом:

Дебет 91.2/ Кредит 76.

Если заемщик получает банковскую гарантию с целью получения заемных средств, в этом случае предназначенное для выплаты гаранту вознаграждение следует относить к прочим расходам, которые связаны с получением этих заемных средств (кредитов, займов и т.п.). Расходы, связанные с получением заемных средств, признаются иными расходами на основании ПБУ (15/2008 п.7).

Согласно п.8 (ПБУ 15/2008), дополнительные расходы, которые связаны с получением займов, можно равномерно распределять в течение всего срока действия долгового договора, включая в состав иных расходов.

Следовательно, организация принципала должна закрепить один из методов, по которому будет вестись учет связанных с получением займа дополнительных расходов:

- Единовременный – для того отчетного периода, к которому относится расход, в соответствии с ПБУ 15/2008, п.6.

Отражение данных расходов в бухгалтерском учете должно выглядеть следующим образом:

- Дебет 91-2/Кредит 76 – списание суммы, полностью либо частично выплаченного гаранту вознаграждения;

- Дебет 76/ Кредит 51 – проведена оплата вознаграждения, предназначенного гаранту.

Вариант №3. Выдача банковской гарантии с целью обеспечить исполнение иных обязательств

В зависимости от того, какой вид обязательств, взятых компанией, обеспечивается банковской гарантией, предназначенная гаранту сумма вознаграждения согласно условий этой гарантии, связанных с исполнением иных обязательств (заключение контрактов государственного значения, выполнение госзаказа и т.п.), могут быть включены в состав:

- Прочих расходов;

- Расходов, связанных с обычными видами деятельности.

Если же банковская гарантия выдана с целью исполнения обязательств по договору, который предусматривает получение дохода на протяжении нескольких отчетных периодов, то, предназначенное гаранту вознаграждение необходимо распределить между этими отчетными периодами на основании получения данных доходов, что указано в ПБУ 10/99 (п.19). В противном случае, предназначенное гаранту вознаграждение должно отражаться именно в том отчетном периоде, во время которого осуществлялся этот расход.

- Дебет 91-2/Кредит 76 – Списанная полностью либо частично сумма средств, предназначенная выплате гаранту в качестве вознаграждения.

- Дебет 76/Кредит 51 – Отражена оплата предназначенного гаранту вознаграждения.

Учет по полученным банковским гарантиям на забалансовых счетах

В Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденных Приказом Минфина России от 31.10.2000 N 94н, предусмотрены забалансовые счета 008 «Обеспечения обязательств и платежей полученные» и 009 «Обеспечения обязательств и платежей выданные». Счет 008 предназначен для обобщения информации о наличии и движении полученных гарантий в обеспечение выполнения обязательств и платежей, а также обеспечений, полученных под товары, переданные другим организациям (лицам). Счет 009 предназначен для обобщения информации о наличии и движении выданных гарантий в обеспечение выполнения обязательств и платежей.

Заметим, использование счетов 008 и 009 не в полной мере подходит для отражения в учете полученных банковских гарантий с целью обеспечения исполнения обязательств перед третьими лицами:

- полученная банковская гарантия с целью обеспечения исполнения обязательств перед третьими лицами не является (в прямом смысле этого слова) полученным организацией обеспечением обязательств и платежей, так как выгодоприобретателем по такой гарантии будет третье лицо — контрагент организации, то есть не в полной мере соответствует принципам учета на счете 008 «Обеспечения обязательств и платежей полученные»;

- полученная банковская гарантия с целью обеспечения исполнения обязательств перед третьими лицами не является (в прямом смысле этого слова) выданным обеспечением обязательств и платежей перед третьими лицами, так как это обеспечение выдано не самой организацией, а банком или иной кредитной организацией.

Как нам представляется, учет таких операций, как выдача обеспечения исполнения своих обязательств перед третьими лицами за счет полученных банковских гарантий следует предусмотреть в учетной политике организации и осуществлять либо на субсчетах к забалансовым счетам 008 и 009, либо утвердить новый забалансовый счет, который, с одной стороны, является активным (выданное обеспечение исполнения своих обязательств), а с другой стороны, пассивным (получено поручительство от третьих лиц, в том числе от кредитных организаций). Предусмотрев в учетной политике данный блок учета на забалансовых счетах, можно более точно отражать хозяйственные операции в бухгалтерском учете организации.

А.Щепотьев

К. э. н.,

генеральный директор

ООО «Консалтинговая группа

«Новая парадигма»

г. Тула

Возврат обеспечения контракта

Есть несколько участников возврата обеспечения. Представим, что:

- Государственное или муниципальное учреждение выступало заказчиком (бенефициаром). Ранее поступившие средства могут быть возвращены, поэтому при получении их, как временно поступившие, регистрируются на счету 30401 согласно инструкции 157. Если учреждение бюджетное, действует п. 135 и 136 инструкции № 174Н, автономное – п. 165 и 166 инструкции № 183Н.

- Если государственное или муниципальное учреждение является принципалом, существует значительная возможность перехода обязательства на протяжении срока его действия в графу расходов. Однако средства не будут использованы на покупку, ремонт, получение услуг. В связи с этим их отражение будет производиться согласно КОСГУ 290. Поэтому разумно оформление суммы обязательства в виде авансового платежа с отражением по дебетовому счету 020691000. При необходимости возвращения денег, операция пройдет как возвращение авансового платежа.

Советуем также: Банковская гарантия как способ обеспечения исполнения обязательств

Учет для бенефициара

Не всегда принципалу удается полностью выполнить свои обещания, а иногда приходится вообще отказаться их выполнять. Тогда решением проблемы для бенефициара становится гарант, который в соответствии с взятыми на себя обязательствами покрывает убытки на сумму, не превышающую размер обеспечения.

Основанием для передачи средств банком становится письменное требование заказчика с точным обозначением невыполненных условий и суммы, которую в связи с этим необходимо передать согласно взятым на себя обязательствам.

При наступлении гарантийного случая и передачи денежных средств от гаранта бенефициару, последний обязан отразить их как выручку от продаж или оплаты услуг. Это последовательно, поскольку обеспечение гарантировало оплату.

Иногда обеспечение покрывало выплату процентов соответственно с неотзывностью банковского обеспечения. Тогда отражается внереализационный доход в виде заемных процентов.

Если организация находится на упрощенной системе налогообложения, в бухгалтерский учет вносятся некоторые коррективы. Что касается счета 008, с ним работают аналогичным образом. Однако заказчик должен получить средства на счет 51 «Расчетные счета» и кредитному 76 «Расчеты с разными кредиторами и дебиторами», проводки незамедлительно проходят фиксацию в специальном журнале (письменном или электроном). Одновременно задолженность отражается по дебету счетов 76, 62, 78, субсчету 58-З, в зависимости от вида обязательства.

Налоговый Кодекс РФ: учет и особенности учета банковской гарантии

Стоит изначально отметить, что банк-гарант не предъявляет НДС при предоставлении гарантий. Налоговый Кодекс РФ в пп.1 п.1 ст.146 предусматривает положение, согласно которого объектом обложения НДС является реализация услуг, производимая на территории РФ. Но в то же время, не подлежит обложению НДС банковская гарантия, которую выдает банк-гарант, что прописывает Налоговый Кодекс в п.п.3 п.3 ст.149. Следовательно, учет гарантии зависит от того, для каких целей она была привлечена. Помимо этого, выступает гарантом банк либо страховая компания, также имеет значение.

Налоговый учет может предусматривать предоставление гарантии банком-гарантом как расходы, связанные с оплатой услуг банка, которые включены в состав иных расходов, которые связаны с производством и/или реализацией, что указано в п.п.25 п.1. ст.264 (Налоговый Кодекс РФ).

Положения ст.318-320 НК РФ определяют, что метод начисления расходов должен учитывать их в том отчетном периоде, к которому эти расходы относятся, независимо от того, в каком периоде производилась фактическая выплата денежных средств и/или иная форма оплаты. В то же время, расходы при кассовом методе учитываются после того, как была фактическая оплата, что подтверждает Налоговый Кодекс РФ в п.3 ст.273.

Ниже приведено тематическое видео, которое поможет разобраться в вопросе:

Банковская гарантия может быть выдана для приобретения Материально-Производственного Сырья (МПЗ). Например, материалов, сырья, товаров для производства и т.д. Такая продукция с точки зрения бухгалтерского учета должны приниматься согласно фактической себестоимости, которая равна сумме затрат относительно приобретения продукции без учета НДС, осуществленных фактически. В этом случае вознаграждение банку-гаранту должно быть включено в фактическую себестоимость МПЗ, приобретенных организацией.

Не являются редкостью случаи, когда обязательства по договору были выполнены поставщиком, в то время, как у покупателя нет возможности оплатить приобретаемый товар ввиду недостаточного количества денежных средств. В подобных ситуациях банковская гарантия, предоставленная контрагенту, позволяет произвести отсрочку платежа без прерывания хозяйственного процесса.

Как утверждает Минфин, Налоговый Кодекс в своих положениях не предусматривает выполнение условия относительно подачи в органы Налоговой службы гарантии банка, который территориально зарегистрирован там же, где и налогоплательщик. В таких случаях сумма предназначающегося гаранту вознаграждения должна быть включена в группу прочих расходов. Налоговый учет ту же сумму должен учитывать, как внереализационные расходы, о чем указывает Налоговый Кодекс РФ в пп.15 п.1 ст.265.

Сохраните ссылку чтобы не потерять, она Вам понадобиться:

Учет поступления финансовых средств бенефициару от гаранта

Если поступают деньги от гаранта в счет исполнения его обязательств, то у бенефициара данная операция отображается как реализация. Так нужно поступать, если сделка подразумевала приобретение товара или объекта основных средств.

СПРАВКА. В случае, когда обеспечение было выдано в счет уплаты процентов, в бухгалтерском учете бенефициара показываются внереализационные доходы.

Особенности при упрощенной системе налогообложения

Если бенефициар использует прощенную систему налогообложения, то при поступлении денежных средств от гаранта он делает проводку:

Дт 51 Кт 76 – на сумму гарантии.

Взаиморасчеты с принципалом отображаются так:

Дт 76 Кт 62.

Кроме счета 62 возможно использование и других счетов учета в зависимости от того, какие имеются обязательства: 76, 78, 58.

Сама банковская гарантия у бенефициара учитывается на забалансовом счете 008. При получении делается проводка по дебету, при списании – по кредиту.

Как происходит учет банковской гарантии у принципала

Поскольку гарантия относится к числу банковских услуг, то обязательства по налогу на добавленную стоимость не возникает. Это закреплено в Федеральном законе № 395-1 от 02.12.1990 г. Поэтому входной НДС не может быть принят принципалом к вычету.

При расчете налога на прибыль необходимо учесть, кем была выдана гарантия. Если банком – то налог отражается в составе прочих расходов. В случае, когда гарантом выступала страхования компания, то хозяйственная операция учитывается при определении размера налога на прибыль.

Учет вознаграждения гаранту

Операция зависит от того, под какой вид расходов была запрошена гарантия. Если сделка была связана с приобретением объекта основных фондов, то комиссию следует учесть в составе расходов на приобретение имущества. Тогда расход должен быть отнесен на счет 08.

В случае приобретения материалов или товаров комиссия учитывается на дебете счета 10 или 41 соответственно. Но так можно делать проводку только в том случае, если комиссия учтена до постановки актива на учет. Если же расчет фактической стоимости уже был сделан, то нужно использоваться счет 91/2.

Банковская гарантия может быть запрошена и на обеспечение получения займа. Тогда комиссию относят на прочие расходы (ПБУ 15/2008). Данное положение подразумевает два варианта списания расходов на обеспечение займа:

- единовременный;

- равномерный в течение всего срока действия кредитного договора (договора займа).

В первом случае комиссия отражается полностью в период, когда фактически была уплачена. Во втором необходимо сумму комиссии разделить на количество месяцев пользования заемными средствами и списывать в конце каждого одну часть. При этом в периоде получения гарантии расходы по комиссии относятся на счет 97, а в дальнейшем с него осуществляется ежемесячное списание очередной доли вознаграждения.