- Приказ о наделении правом подписи — оформляем правильно

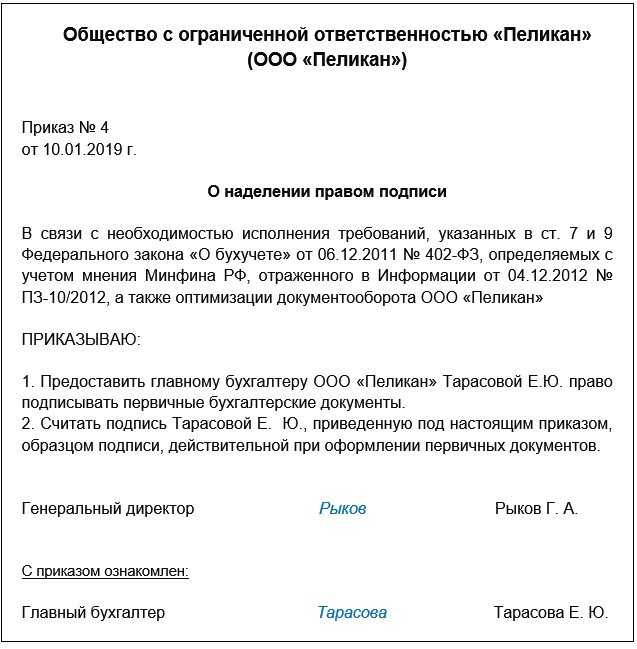

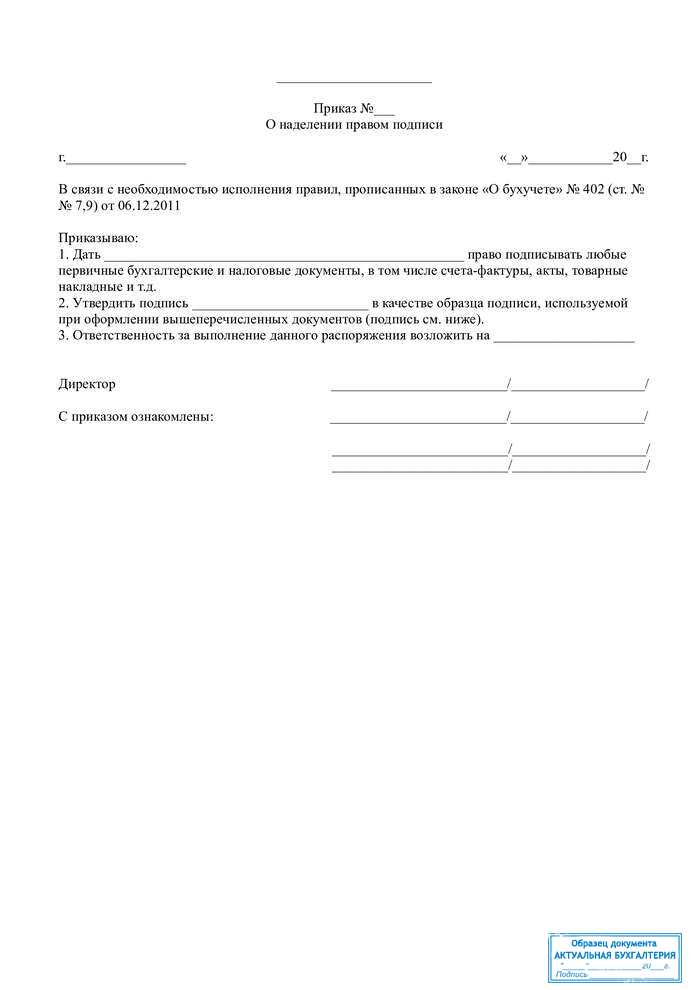

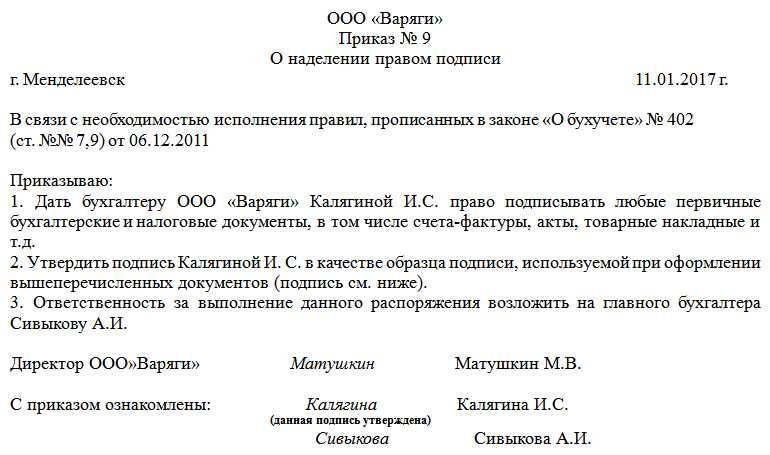

- Приказ о праве подписи первичных документов (образец)

- Юридический базис

- Как мы можем поступить

- Кем подписывается счет-фактура

- Реквизиты документов

- Подписи ответственных лиц

- Особенности оформления

- Приказ на право подписи счетов фактур образец

- Образец приказа о предоставлении права подписи счетов фактур и накладных.

- Как отозвать право подписи

- «Липовая» подпись

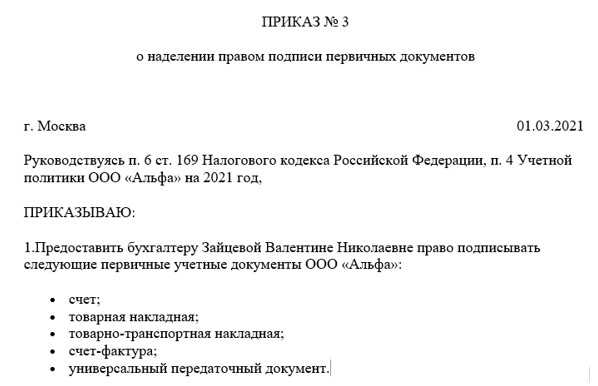

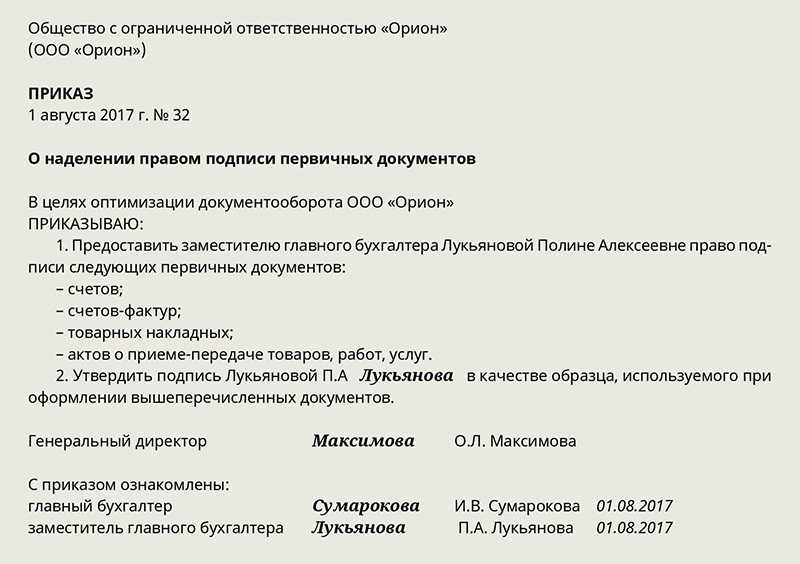

- Кто вправе подписывать документы

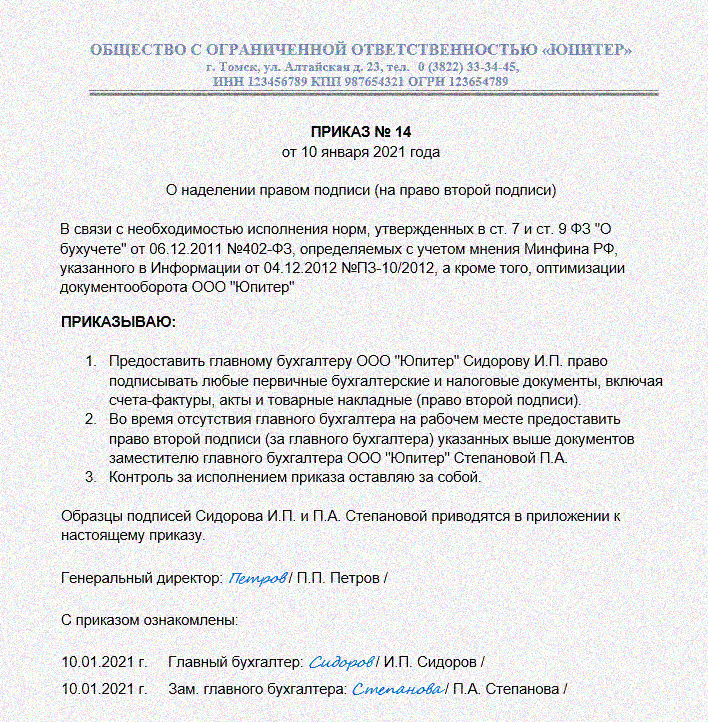

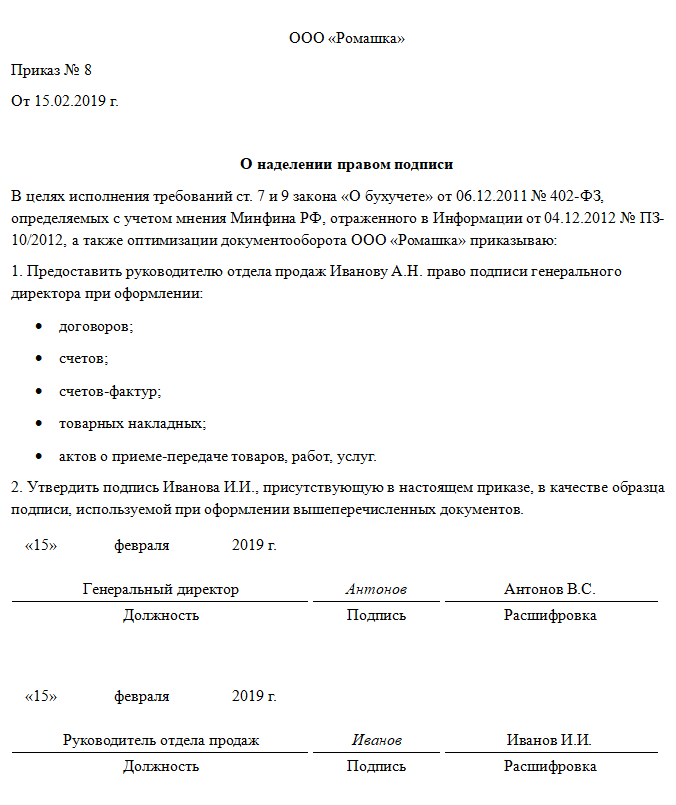

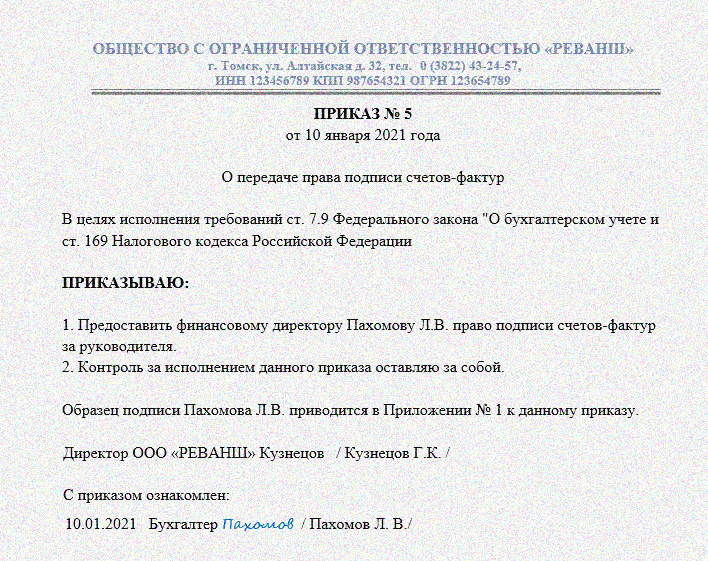

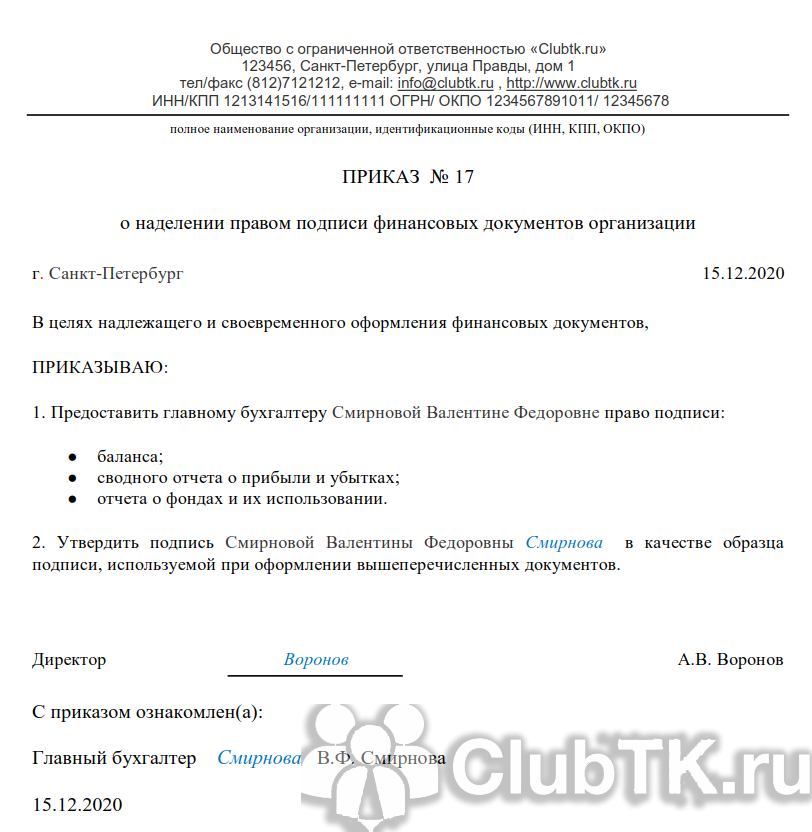

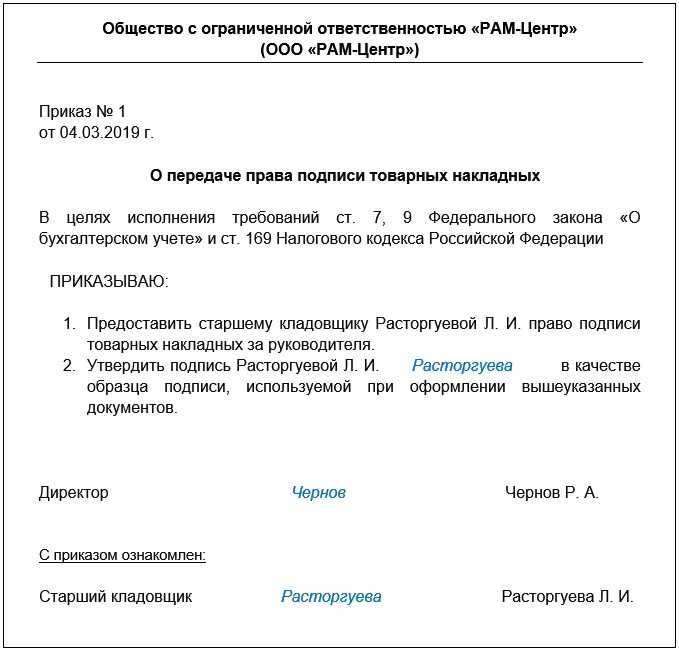

- Приказ о предоставлении права подписи счетов-фактур и накладных

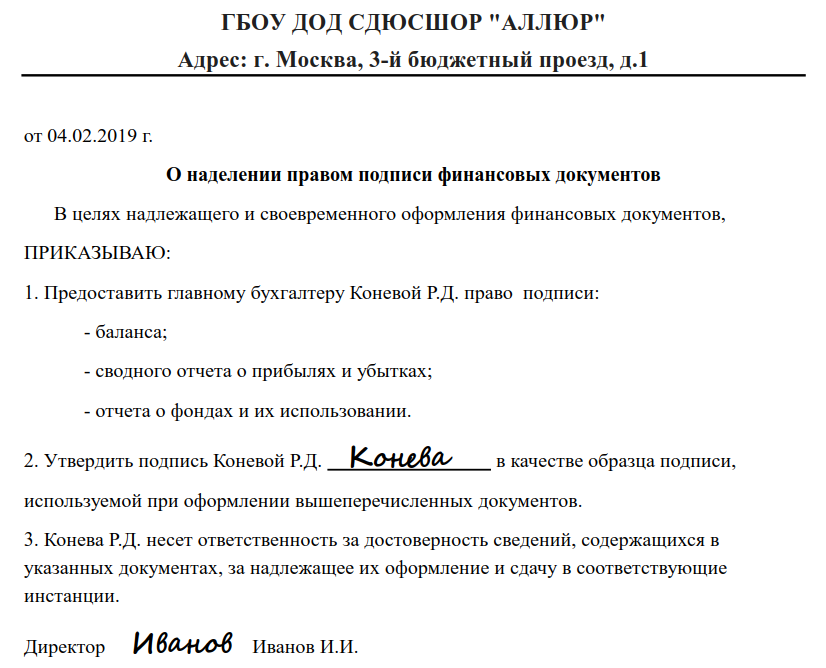

- Подписание денежных документов

- Что такое право второй подписи и кому оно принадлежит

Приказ о наделении правом подписи — оформляем правильно

Самсонова Елена Автор PPT.RU 11 февраля 2022 Этот документ необходим каждой организации в силу требований законодательства о бухучете.

В данной статье вы найдете образец приказа на право подписи документов, узнаете о нюансах его оформления, а также о том, в каких случаях нужно составлять доверенность. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Статья 9 устанавливает, что каждый факт хозяйственной жизни организации должен быть оформлен первичным учетным документом (договор, накладная, счет, расходно-кассовый ордер, акт и т.п.).

При этом Минфин России, комментируя положения этого закона в , высказал мнение о том, что каждый руководитель обязан утвердить перечень лиц, наделенных полномочиями подписывать такую документацию. В действующем законодательстве отсутствует норма, императивно устанавливающая способ наделения сотрудников такими полномочиями, поэтому в этом вопросе следует ориентироваться на сложившиеся обычаи документооборота, согласно которым полномочие подписи может быть передано:

- посредством утверждения соответствующего приказа;

- при помощи доверенности на подписание первички.

Принцип разграничения этих двух подходов в том, что действие распоряжения распространяется только на сотрудников организации, в то время как доверенность — на любых лиц, указанных в бумаге. Составление этих документов регламентировано разными источниками права — в первом случае это , а во втором — .

Выбор между двумя нормативными источниками зависит от целей, которые преследует руководитель: если предполагается, что нужно будет подписывать внутрикорпоративную документацию, то оптимальное решение — издать приказ. Если же планируется подписывать и передавать бумаги за пределы компании (например, сопроводительные письма к отгрузке товара либо счета-фактуры), то предпочтительнее выбрать доверенность. В целях безопасности и охраны коммерческой тайны многие опасаются передавать такие серьезные полномочия третьим лицам, не являющимся сотрудниками компании, поэтому практика с приказами является наиболее распространенной.

Приказ о праве подписи первичных документов (образец)

→ → Обновление: 7 июня 2017 г.

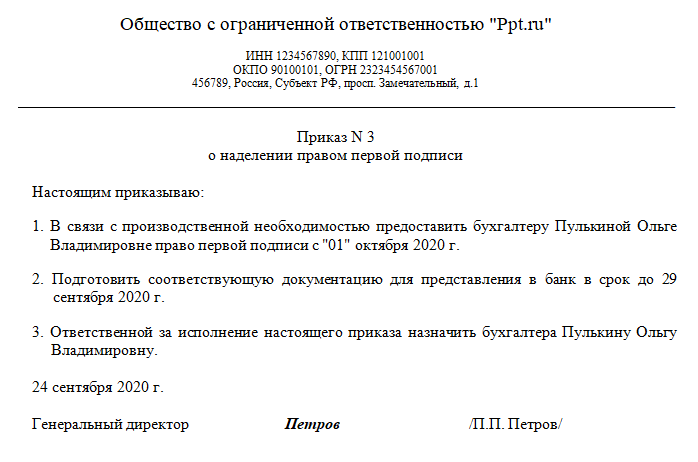

Главный бухгалтер и руководитель организации каждый день в своей работе сталкиваются с тем, что им необходимо подписывать большое количество различных документов: договора поставки, первичную документацию, трудовые договора или другие финансовые документы. Но что делать, если сотрудник заболел, ушел в отпуск или находится в длительной командировке? Образец приказа о праве подписи первичных документов с примером заполнения в данной статье решит такую проблему.

В соответствии с законодательными актами Российской Федерации существует понятие первой и второй подписи. Первая подпись всегда принадлежит руководителю организации, право второй подписи — финансовому директору или главному бухгалтеру фирмы.

Ситуация усложняется, если первая и вторая подписи принадлежат одному и тому же человеку, когда руководитель возложил на себя обязанности бухгалтера, что часто происходит на маленьких предприятиях. Причины, по которым руководитель может делегировать полномочия и издать приказ о праве подписи первичных документов:

- Нахождение ответственного лица организации в отпуске, на больничном, в длительной командировке;

- График работы организации не совпадает с графиком работы первых лиц фирмы, например, оптовый склад работает круглосуточно и без выходных, а у руководителя другой график работы;

- Документооборот организации имеет слишком большой объем входящих и исходящих документов, справиться с таким количеством одному человеку нереально.

Оформление документов без подписи первых лиц организации невозможно. В таких случаях или при других обстоятельствах издается приказ о праве подписи первичных документов с указанием полного перечня лиц, имеющих право ставить свою подпись за руководителя компании или главного бухгалтера.

Юридический базис

Право подписи документов от имени ООО автоматически признается только за руководителем. Статья 40 закона 14-ФЗ от 08.02.98 наделяет единоличный исполнительный орган следующими полномочиями:

- выдача доверенностей;

- заключение сделок;

- издание приказов, в том числе о найме, увольнении и переводе сотрудников;

- представительство в государственных и муниципальных структурах;

- отстаивание интересов компании в отношении с третьими лицами.

Глава общества действует на основании устава. Условием беспрепятственного осуществления полномочий является внесение информации о нем в ЕГРЮЛ.

Штатным сотрудникам и сторонним специалистам право подписи предоставляется директором ООО. Существует два способа:

| Приказ | Доверенность |

|---|---|

| Составление некоторых документов может входить в обязанности штатных сотрудников. Так, должностная инструкция рядового бухгалтера предполагает оформление накладных, путевых листов, счетов. Кладовщик должен визировать акты приемки, мастера – подавать отчеты о выполненной работе. Право подписи таким специалистам предоставляется в момент назначения на должность (кадровый приказ). Кроме того, в компании утверждается перечень лиц, которым разрешено подписывать внутренние финансовые документы (разъяснения Минфина России № ПЗ-10/2012). Такие распоряжения действуют только внутри организации. Они не имеют обязательной силы для третьих лиц и не могут адресоваться нетрудоустроенным специалистам |

Директор общества может наделить штатного сотрудника или стороннего специалиста правом подписания специфических документов. С этой целью оформляется доверенность (ст. 185 ГК РФ). Так, письменное уполномочие выдается: · на получение товарно-материальных ценностей с оформлением приемочных актов; · на подачу документов в прокуратуру, МВД РФ, суды, прочие государственные органы; · на работу с обслуживающим организацию банком и т. д. Доверенность на право подписи удостоверяется директором. Нотариальное свидетельствование не требуется (п. 4 ст. 185.1 ГК РФ). Правило распространяется на все инстанции, включая налоговые органы. Настаивать на удостоверении доверенности от имени ООО служба не вправе. Оформить документ можно на лицо, не состоящее с организацией в трудовых отношениях. Если речь идет о штатном сотруднике, полномочия могут выходить за рамки служебных обязанностей. В этом основное отличие доверенности от приказа |

Право подписи может предоставляться должностным лицам общества и отраслевыми нормативными актами. Так, указаниями ЦБ РФ № 3210-У от 11.03.14 главному бухгалтеру предписывается визировать кассовые документы. Директор компании вправе возложить эту обязанность на другое лицо, выдав доверенность или издав приказ. Главному же бухгалтеру достаточно назначения на должность. Аналогичная ситуация складывается со счетами-фактурами. Требование о наличии в форме подписи главбуха закреплено ст. 169 НК РФ.

Как мы можем поступить

Чтобы не было проблем с налоговиками и не терять покупателя, предлагаю такой выход из этой ситуации.

По просьбе клиентов вы выписываете и регистрируете счет-фактуру в журнале учета выставленных счетов-фактур. Однако при регистрации помечаете, что он предварительный.

При реализации товара вы выписываете новый счет-фактуру уже на произведенную сделку, который регистрируете в книге продаж (покупок) и именно на его основании будете исчислять НДС к уплате в бюджет.

Следует учесть, что если даже выписанный предварительный счет-фактура будет указан в платежном документе в качестве назначения платежа, то это можно урегулировать с покупателями соответствующим письмом. Вот пример, как бухгалтер может его составить.

——————————————————————¬ ¦Исх. N 1 от 16 января 2006 г. ¦ ¦ ¦ ¦Вх. __________ от ___________ ¦ ¦ Гл. бухгалтеру ООО «Альф໦ ¦ А.И

Ивановой¦ ¦ ¦ ¦Прошу принять во внимание, что в платежном поручении N 2¦ ¦от 11 января 2006 г. основанием для оплаты следует считать¦ ¦счет-фактуру N 5 от 16 января 2006 г

¦ ¦ ¦ ¦Главный бухгалтер ООО «Гамма» __________________ (Е.Л. Сидорова)¦ L——————————————————————

Второй экземпляр (ваш) следует направить в банк, чтобы на нем поставили отметку банковские работники, что они извещены об изменении назначения платежа. Если вы начислили НДС правильно и урегулировали все нюансы с покупателями, то проблем с налоговиками у вас возникнуть не должно. Однако порядок выписки таких «предварительных» счетов-фактур можно закрепить в учетной политике.

Важно помнить, что обязанность заплатить НДС или принять к вычету возникает только в случаях, прямо указанных в Налоговом кодексе РФ, то есть когда есть объект налогообложения. Предприятиям, которые получают счета-фактуры до возникновения момента реализации, не следует забывать, что данный документ не может являться основанием для возмещения налога

Конечно, его наличие при возмещении является обязательным условием, но далеко не единственным. Так, в случае налоговой проверки обоснованность вычета необходимо будет доказывать фактом реализации «на определенную дату». То есть предприятию следует иметь акт выполненных работ и документ, который подтвердит оплату

Предприятиям, которые получают счета-фактуры до возникновения момента реализации, не следует забывать, что данный документ не может являться основанием для возмещения налога. Конечно, его наличие при возмещении является обязательным условием, но далеко не единственным. Так, в случае налоговой проверки обоснованность вычета необходимо будет доказывать фактом реализации «на определенную дату». То есть предприятию следует иметь акт выполненных работ и документ, который подтвердит оплату.

Кем подписывается счет-фактура

Вопрос о том, кто подписывает счета-фактуры, продавец должен решать своевременно. Если эта функция в компании ни за кем не закреплена, может пострадать покупатель: неподписанный счет-фактура оставляет его без налогового вычета. Тот же результат ждет покупателя, если в полученном от продавца счете-фактуре будут стоять подписи неуполномоченных лиц.

Налоговый кодекс жестко не устанавливает, кто подписывает счета-фактуры, и не содержит запрета на то, чтобы счета-фактуры подписывали иные лица компании (менеджеры, финансовые специалисты и др.). Но фамилии и должности уполномоченных на подписание счетов-фактур сотрудников нужно отразить в приказе — тогда вопрос о том, кто подписывает счета-фактуры в данной компании, будет решен.

Счет-фактура может подписываться не только доверенными лицами организации или ИП, но и бухгалтером-специалистом или сотрудниками другой компании. Как правило, это происходит, когда ведение бухгалтерского учета, включая подписание счетов-фактур, передано этим лицам на основании договора на оказание бухгалтерских услуг. Для того чтобы бухгалтер-специалист или сотрудники бухгалтерской компании, работающие по договору, могли подписывать счета-фактуры, необходимо также либо оформить доверенность на них, либо составить отдельное приложение к договору с указанием лиц, которых стороны уполномачивают на подписание счетов-фактур.

Остановимся подробнее на том, как правильно оформить доверенность на подписание счетов-фактур.

Реквизиты документов

Законодательством предусмотрены обязательные реквизиты первичных документов, которые должны указываться организацией. Их наличие определяет, учтутся ли документы в итоговой отчетности при вычете сумм из налогооблагаемой базы, принят ли будет факт совершения хозяйственной операции, не будет ли претензий у ФНС в отношении легальности операций.

К обязательным реквизитам первичных документов можно отнести следующие сведения:

- наименования поставщика, покупателя, грузополучателя и плательщика за перевозку;

- банковские реквизиты, ИНН, физический и юридический адрес компаний;

- номер и дата документа;

- номенклатура, которая была перемещена, куплена или продана при осуществлении операции;

- единицы измерения, количественное и стоимостное выражение номенклатуры;

- итоговая сумма по всем позициям в документе;

- подписи, должности, расшифровки подписей ответственных лиц;

- марка, номер машины, данные водителя при осуществлении перевозки;

- количество мест, масса и категория перевозимого груза;

- основание оформления документа, номер и дата договора, информация о спецификации, сертификатах, экспертизах, если такие проводились.

Подписи ответственных лиц

Счет-фактуру на бумажном носителе должны подписать руководитель и главный бухгалтер организации-продавца (исполнителя). Счет-фактуру могут подписать и другие лица, от имени организации.

Счет-фактуру, выставленный от имени предпринимателя, может подписать либо он сам, либо человек, которому предприниматель выдал соответствующую доверенность. Например, бухгалтер, ведущий учет деятельности бизнесмена. В обоих случаях в счете-фактуре должны быть указаны реквизиты свидетельства о госрегистрации предпринимателя.

Например, счет-фактуру, выставленный предпринимателем, но подписанный уполномоченным сотрудником, можно оформить так.

Счет-фактура, составленный в электронном виде, должен быть заверен усиленной квалифицированной электронной подписью руководителя организации или иного лица, уполномоченного на это приказом руководителя или доверенностью организации. Если поставщиком (исполнителем) является предприниматель, он должен заверить электронный счет-фактуру своей усиленной квалифицированной электронной подписью. При составлении организацией счета-фактуры в электронном виде показатель «Главный бухгалтер (подпись) (Ф.И.О.)» не формируется.

Такой порядок следует из положений пункта 6 статьи 169 Налогового кодекса РФ, пункта 8 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137, пункта 1.5 Порядка, утвержденного приказом Минфина России от 10 ноября 2015 г. № 174н.

Особенности оформления

Следует отметить, что в настоящее время нет единого шаблона, согласно которому следует составлять приказ. Тем не менее, при разработке данного документа необходимо придерживаться следующих правил:

- документ оформляется на бумаге формата А4;

- содержание должно быть кратким, четким и лаконичным;

- допускается только деловой стиль письма;

- недопустимо наличие грамматических и лексических ошибок;

- обязательно должны быть проставлены все необходимые реквизиты (название организации, регистрационные данные и т.д.).

Данный документ в обязательном порядке должен содержать все необходимые подписи. Как было отмечено ранее, приказ подписывается генеральным директором и упомянутыми в нем лицами.

Касательно печати юридического лица, следует отметить, что она в данном случае необязательна, так как этот документ является внутренним. Печать понадобиться только в том случае, если делается копия приказа.

Таким образом, распоряжение на подписание счетов-фактур является неотъемлемой составляющей внутреннего документооборота любой организации. В связи с этим необходимо уметь его грамотно составлять и оформлять.

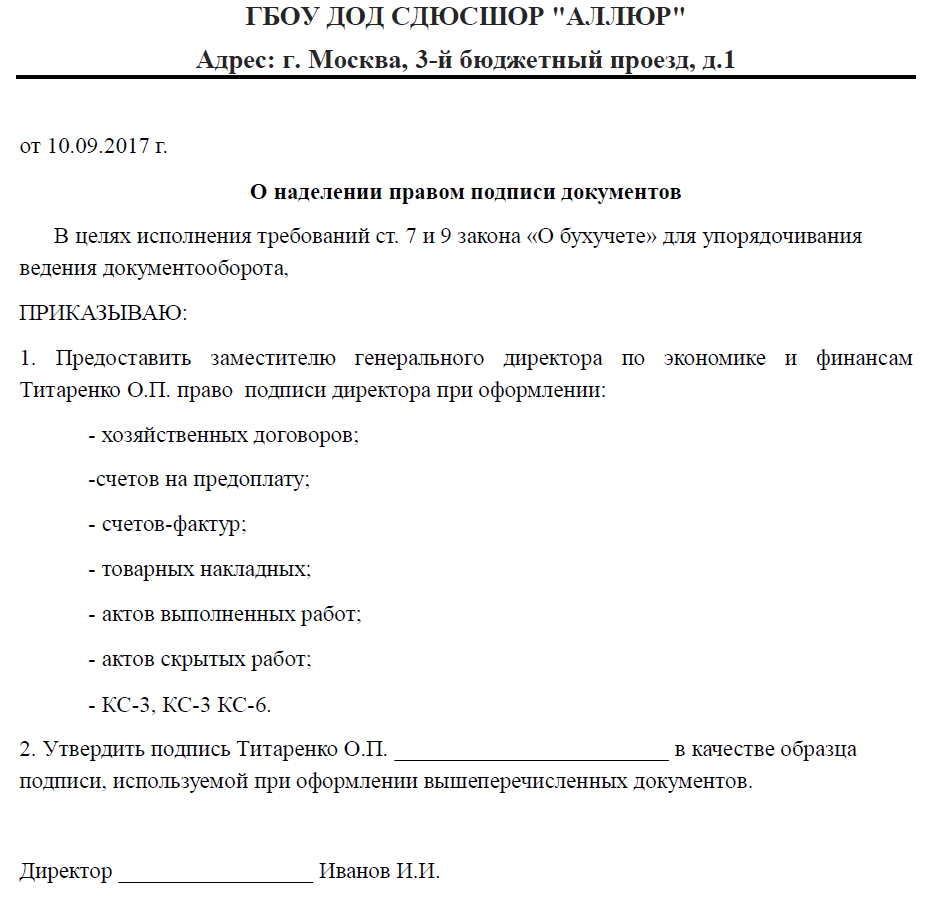

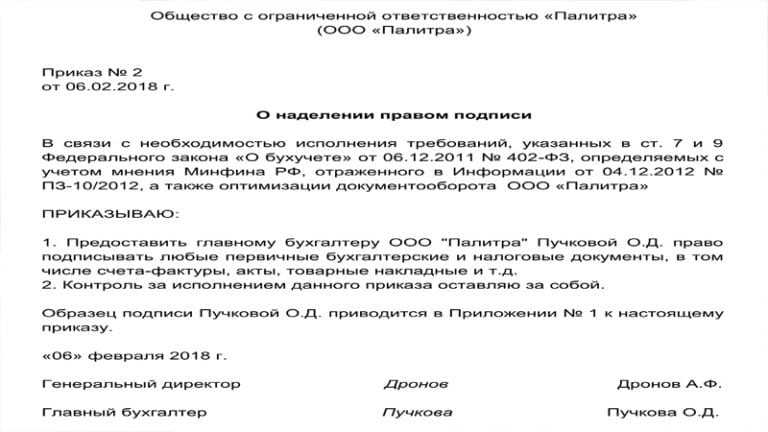

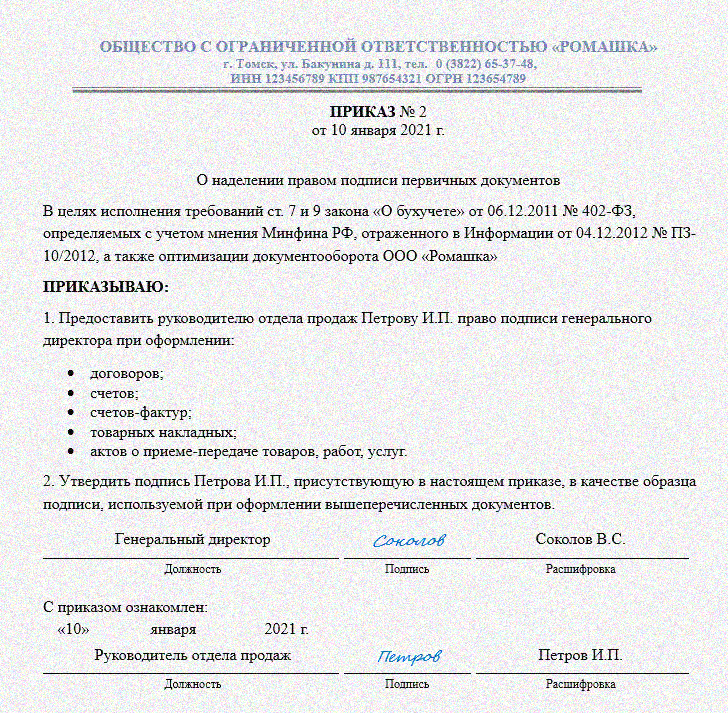

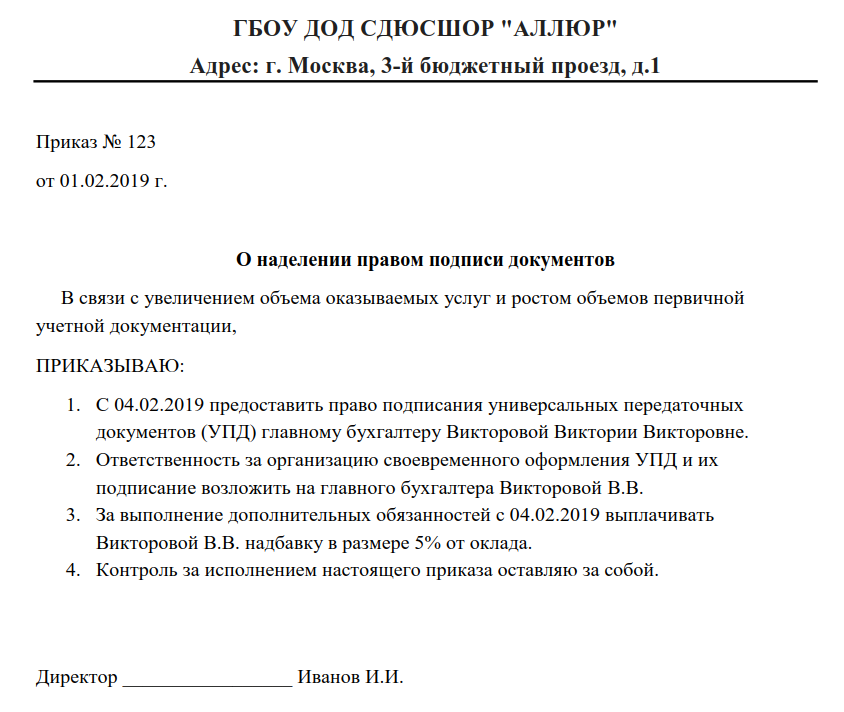

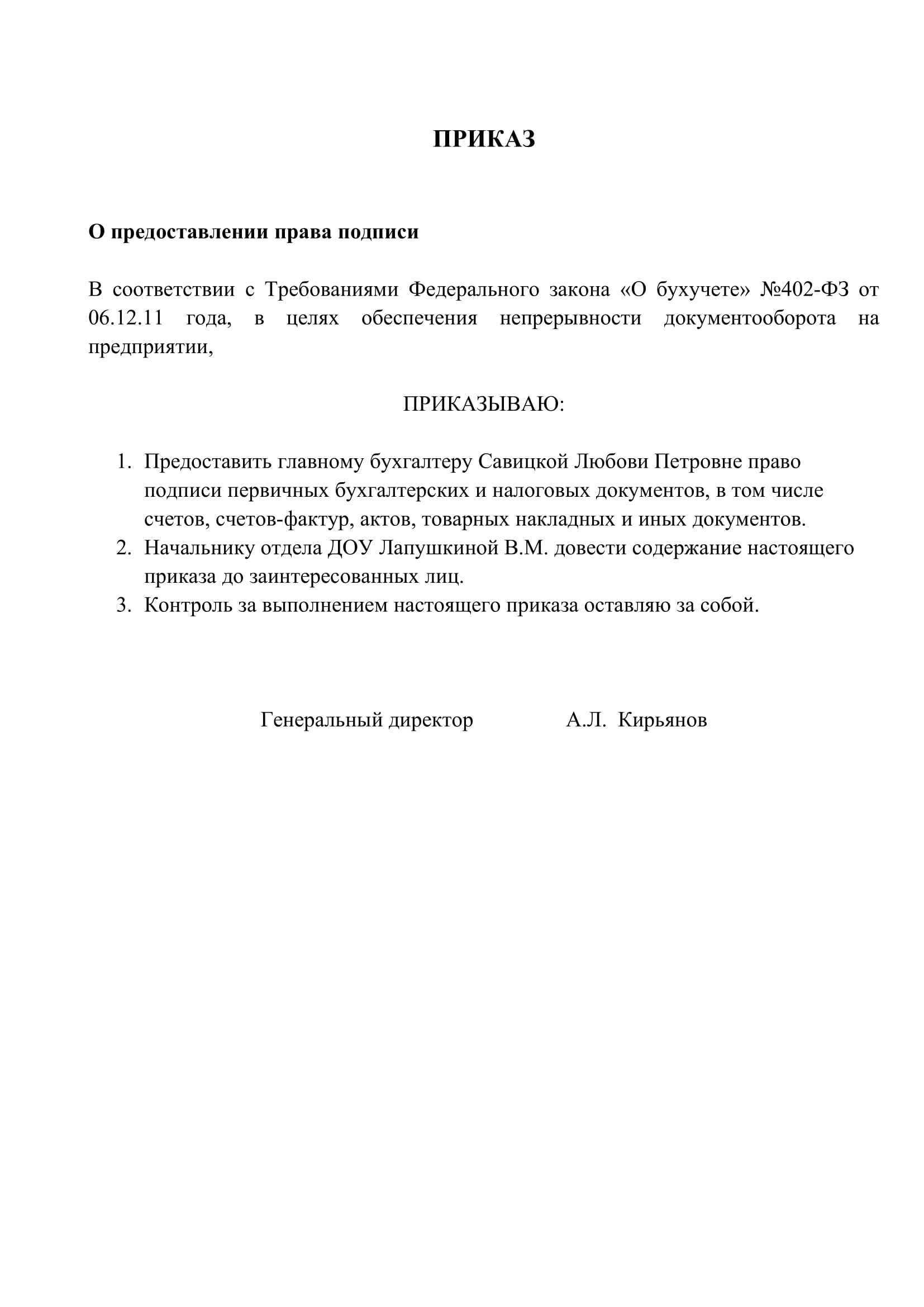

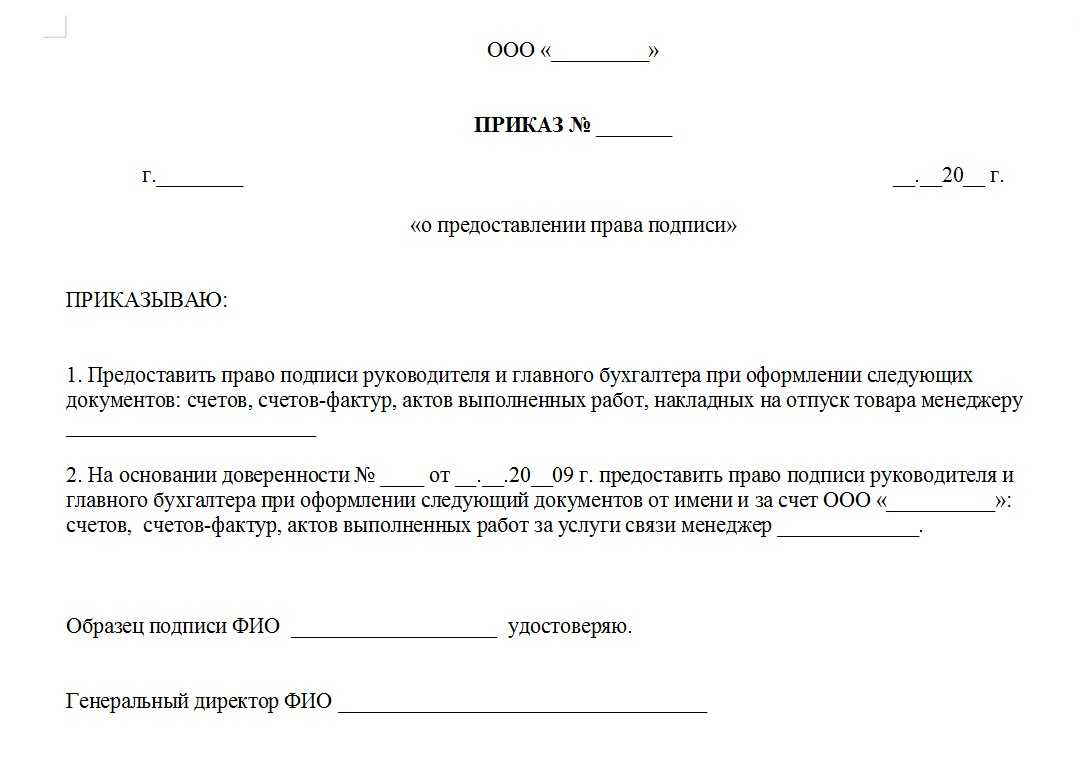

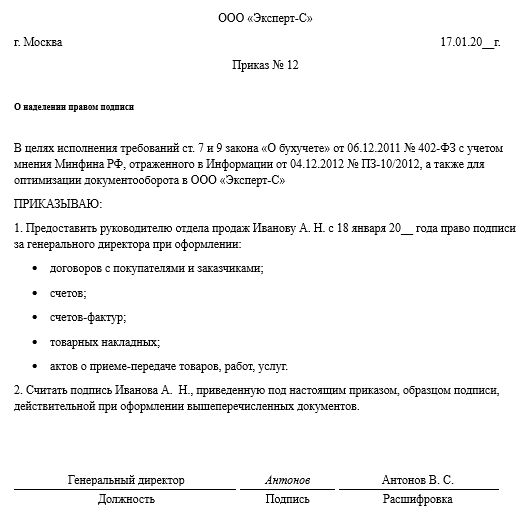

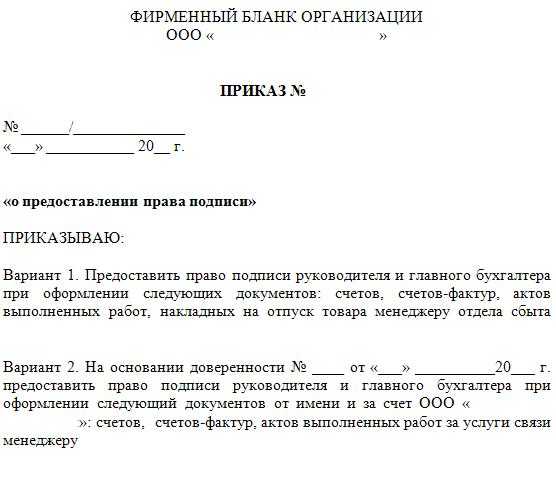

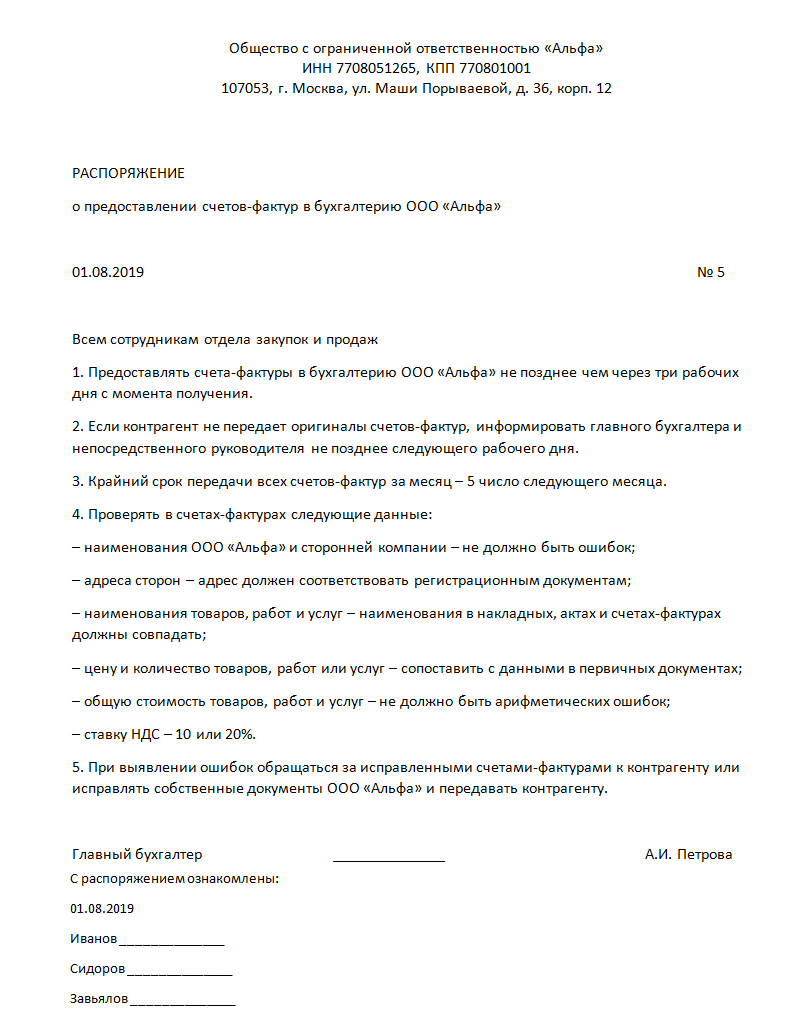

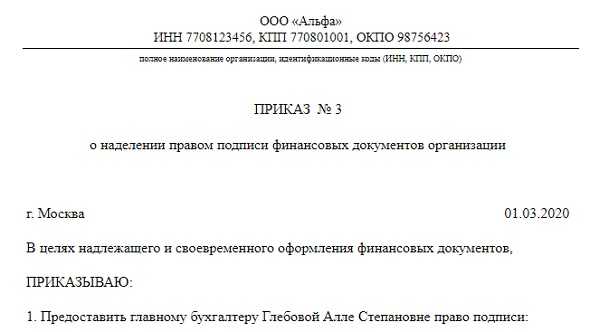

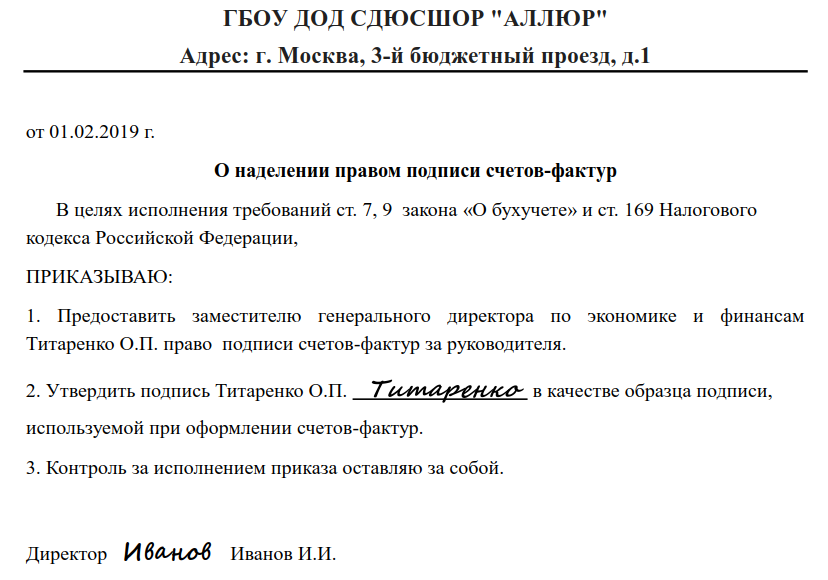

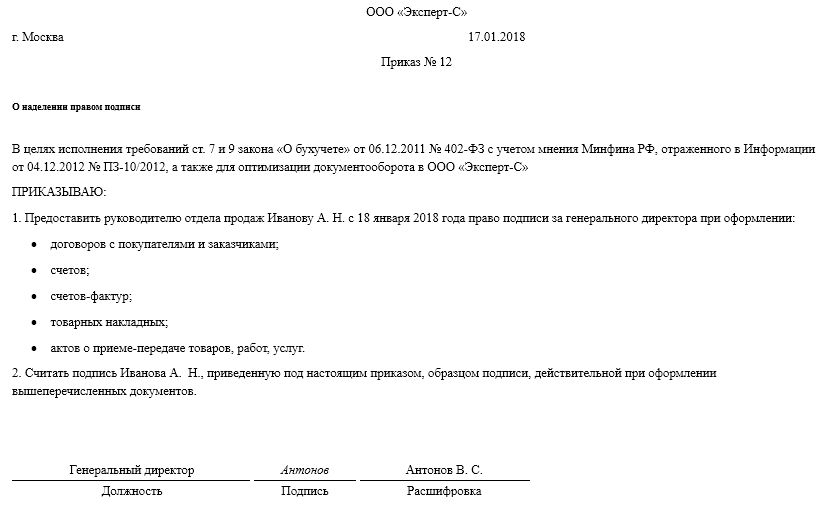

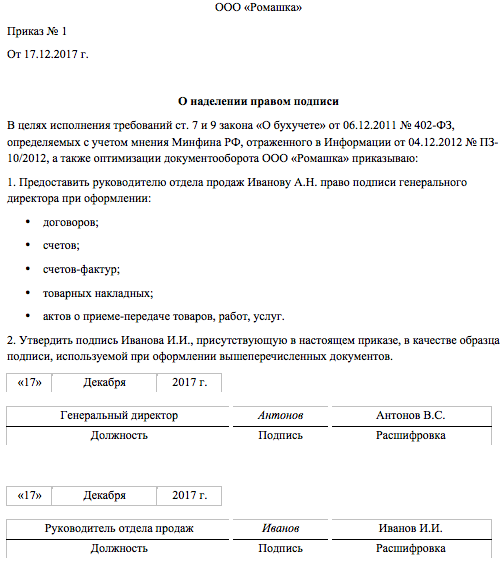

Приказ на право подписи счетов фактур образец

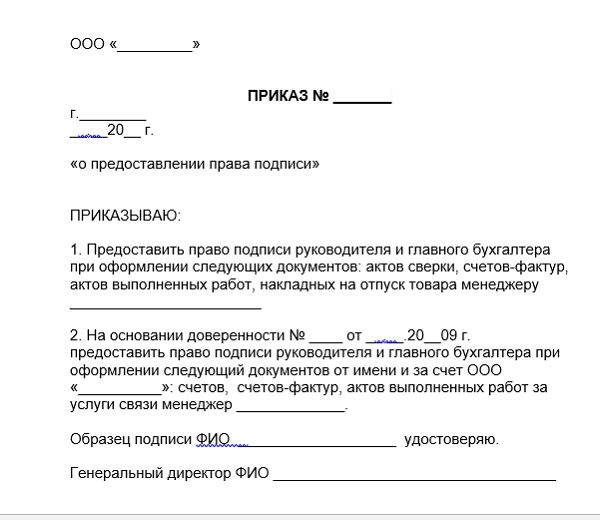

- Составление приказа на право подписи в документахВ каких случаях нужен приказ на подписание счетов-фактур, что он гарантирует, кем и как составляется?В каком случае необходим?Что он гарантирует?Приказ или доверительный документ?Ответственный за составлениеОсобенности оформленияКак правильно оформить приказ на право подписи счетов-фактур, товарно-транспортных накладных менеджеру за генерального директора и главного бухгалтера?Приказ о предоставлении бухгалтеру права подписи на документах за руководителя и главного бухгалтераПриказ о праве подписи первичных документов (образец)Варианты передачи права подписиСоставляем приказВ каких случаях нужен приказ на подписание счетов-фактур, что он гарантирует, кем и как составляется?В каком случае необходим?Что он гарантирует?Приказ или доверительный документ?Ответственный за составлениеОсобенности оформления Составление приказа на право подписи в документах Чтобы в товарной накладной в строке груз получил могли расписываться лица сотрудников.Скажите, пожалуйста , как должен выглядеть приказ «перечень лиц имеющих право подписи»?

Добрый день! Мы оформили такПриказ № __ от ____«О предоставлении права подписи» В целях обеспечения своевременного выставления счетов, актов, товарных накладных, счетов-фактур (руководствуясь п.

6 ст. 169 Налогового кодекса РФ) в адрес контрагентов: 1. С ___________ 2013 г. предоставить право подписи счетов, актов, товарных накладных, счетов-фактур, выставляемых ООО «____________» на бумажном носителе:— за руководителя: • Заместителю директора ________________;• Руководителю отдела продаж _____________.— за главного бухгалтера: • Заместителю директора __________________;• Руководителю отдела продаж ________________________2.

Ответственность за организацию своевременного оформления и направления в адрес контрагентов счетов-фактур возложить на ______________________.3.

Образец приказа о предоставлении права подписи счетов фактур и накладных.

Проверяем подписи на счетах-фактурах и первичных документах

Неужели из-за простой подписи счет-фактура может быть признан проверяющими недействительным? Оказывается, и такое бывает. Чтобы разобраться в этом вопросе, придется не только изучить письма и рекомендации чиновников из Минфина и налоговой, но и проанализировать арбитражную практику.Заявить о своем праве на вычет или на возмещение сумм НДС из бюджета возможно лишь при том условии, что счет-фактура составлен строго по правилам, указанным в статье 169 .

Если хотя бы одно из требований, предъявляемых к этому документу, будет нарушено, то вычета налогоплательщик не получит.Пункт 6 статьи 169 указывает на то, что «счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом по организации или доверенностью».

Вроде бы, все просто и ясно — но это лишь на первый взгляд.На практике можно столкнуться с , относительно которых законодательство внятных разъяснений не дает.

Например, в малом бизнесе зачастую директор выполняет функции главбуха. Сколько раз в этом случае ему надо расписываться в счете-фактуре: один или два? А если руководство временно отсутствует, должен ли сотрудник, уполномоченный подписывать счет-фактуру, указывать в ней свою должность и фамилию?

Нет единого мнения и по поводу использования директора.

Будет ли счет-фактура, подписанный таким образом, признан действительным? Итак, попробуем со всем этим разобраться.Рассмотрим вариант, когда директор фирмы является одновременно и ее главбухом. Подобная ситуация не является нарушением действующего законодательства по нескольким причинам.

Во-первых, в нем не предусмотрено в штате должности главного бухгалтера. Во-вторых, Трудовой кодекс не содержит норм, запрещающих начальнику совмещать должности внутри организации. А, в-третьих, согласно закону о бухгалтерском учете

(п.

2 ст. 6 Закона от 21 ноября 1996 г. № 129-ФЗ). Такое совмещение должно быть отражено

Как отозвать право подписи

Если доверенность еще не истекла, то потребуется ее также отменять. Оформленные на бланке фирмы должны быть аннулированы руководителем с помощью распорядительного акта. Если доверенность была заверена у нотариуса, то и отмена действия должна происходить у него.

При необходимости в организации могут предаваться определенные обязанности. Возможность подписывать документацию имеет руководитель и ряд лиц, которые имеют соответствующий допуск. Дополнительно данное право предоставляется с помощью специального распоряжения или доверенности, если необходимо привлечь постороннего человека или требуются операции вне фирмы.

«Липовая» подпись

И, наконец, самая частая причина «снятия» вычета по НДС — подписание счетов-фактур неустановленными лицами, то есть лицами, которые в период подписания не являлись руководителем организации-продавца. Такое бывает, например, когда в компании директор номинальный, соответственно на документах подпись поддельная.

Конечно, покупатель, получивший счет-фактуру, может не догадываться о том, что подпись на документах «липовая» — не того лица, которое числится директором. Но во избежание подобных ситуаций еще на стадии заключения договора с контрагентом желательно проверять полномочия лиц, подписывающих от имени контрагента документы, в том числе счета-фактуры.

Если же все уже случилась и налоговая инспекция признала вычет незаконным, то при рассмотрении дела в суде сложно предвидеть исход спора, поскольку арбитражная практика противоречива. В любом случае покупателю следует запастись доказательствами, что при выборе контрагента он проявил должную осмотрительность. Напомним, что сервис «1СПАРК Риски» дает пользователям программ 1С возможность управлять налоговыми рисками и комплексно оценивать благонадежность контрагентов.

А не так давно само налоговое ведомство дало указания налоговым инспекциям на местах исключить формальные подходы при выявлении необоснованной налоговой выгоды (письма ФНС России от 12.05.2017 № АС-4-2/8872, от 23.03.2017 № ЕД-5-9/547). Например, не делать вывод о получении необоснованной налоговой выгоды только лишь на основании того, что документы, полученные от контрагента, были подписаны лицом, отрицающим их подписание и наличие у него полномочий руководителя.

Примечательно, что с 19 августа 2017 года данный подход закреплен и на законодательном уровне. Федеральный закон от 18.07.2017 № 163-ФЗ ввел в Налоговый кодекс РФ новую статью 54.1, которая устанавливает пределы законного получения налоговой выгоды. Если вкратце, то из нее следует, что если сделка реальна и ее целью не является создание налоговых схем, направленных на незаконное уменьшение налоговых обязательств, то на основании одного лишь подписания документов неустановленным или неуполномоченным лицом нельзя признать неправомерным уменьшение суммы налога.

И в заключение хотим сказать лишь одно – будьте бдительны и проверяйте счета-фактуры в момент их приема.

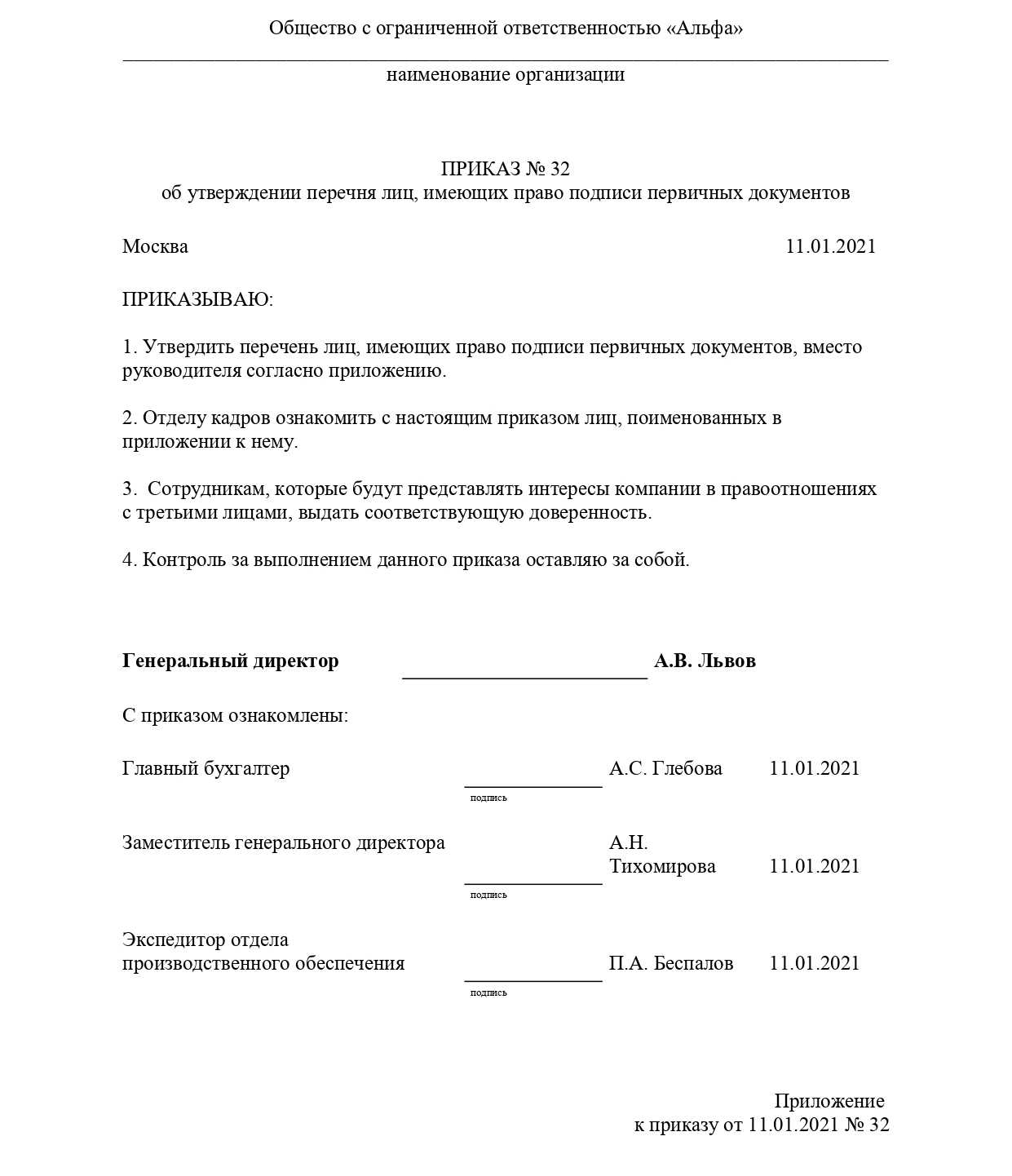

Кто вправе подписывать документы

Выступать от имени организации и визировать деловые бумаги могут разные лица. Условно их можно поделить на несколько групп:

| Категория | Основание | Примеры | Перечень документов |

|---|---|---|---|

| Единоличный исполнительный орган |

Устав, ст. ст. и закона 14-ФЗ | Генеральный директор, президент, управляющий | Список остается открытым. В него входят сделки, приказы, распоряжения, доверенности и пр. |

| Коллегиальный исполнительный орган | Устав, ст. 41 закона 14-ФЗ | Председатель правления или дирекции | Компетенция определяется уставом |

| Коллегиальный орган управления | Устав, ст. 44 закона 14-ФЗ | Глава наблюдательного совета | Объем полномочий прописывается уставом |

| Собственники | Устав, ст. –, – закона 14-ФЗ, ст. 9 закона 129-ФЗ | Учредители и участники, вошедшие в состав ООО после создания | Владельцы общества вправе подписывать протокол общего собрания. Единоличный участник издает решения. Учредителям ООО также предоставляется право подписи заявления Р11001 |

| Штатные сотрудники | Приказ директора о подписании документов | Главный бухгалтер, заместители директора, юрист, инспектор отдела кадров, кассир и т. д. | Перечень устанавливается должностной инструкцией или внутренними нормативными актами |

| Представители | Доверенность ООО на право подписи | Адвокаты, судебные защитники, специалисты, привлеченные на условиях аутсорсинга | Список документов прописывается в доверенности |

| Органы контроля | Устав, ст. 47 закона 14-ФЗ | Ревизор или председатель ревизионной комиссии | Подпись ставится на заключениях и отчетах, а также приложениях к ним |

| Независимые специалисты | Судебное решение, закон 127-ФЗ от 26.10.02 | Внешние и конкурсные управляющие, специалисты, ответственные за финансовое оздоровление фирмы | Полномочия таких представителей определяются процессуальным положением. Так, компетенции посвящены ст. , , закона 127-ФЗ. Управляющие действуют за директора либо совместно с ним, в интересах конкурсных кредиторов |

| Ликвидаторы | Устав, решение общего собрания собственников или единоличного учредителя, ст. – закона 14-ФЗ | Председатель ликвидационной комиссии | Ликвидатор подписывает весь комплекс документов по прекращению деятельности компании. Он выступает за руководителя ООО, признается заявителем на этапе регистрации закрытия бизнеса |

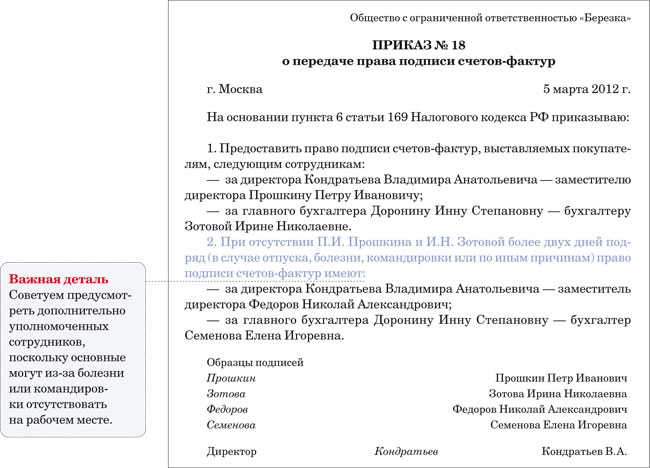

Приказ о предоставлении права подписи счетов-фактур и накладных

3ЛИПЕЦКИЙ ОБЛАСТНОЙ СУДСудья Ушаков С.С. Дело № 33-1250/2019Докладчик Фролова Е.М.АПЕЛЛЯЦИОННОЕ ОПРЕДЕЛЕНИЕ10 апреля 2022 года судебная коллегия по гражданским делам Липецкого областного суда в составе: председательствующего Фроловой Е.М.,судей Крючковой Е.Г.

и Климко Д.В.,при секретаре Сутягине Д.Е.,рассмотрела в открытом судебном заседании апелляционную жалобу истца ОАО АКБ «Пробизнесбанк» в лице конкурсного управляющего – государственной корпорации «Агентство по страхованию вкладов» на решение Правобережного районного суда г. Липецка от 22 января 2022 года, которым постановлено:«Исковые требования ОАО АКБ «Пробизнесбанк» в лице конкурсного управляющего – государственной корпорации «Агентство по страхованию вкладов» к Сырских А.С. о взыскании задолженности по кредитному договору удовлетворить частично.Взыскать с Сырских А.С.

в пользу ОАО АКБ «Пробизнесбанк» в лице конкурсного управляющего – государственной корпорации «Агентство по страхованию вкладов» задолженность по кредитному договору от 28 августа 2012 года № 774-35009740-810/12ф в сумме 427820 рублей 59 копеек, расходы по оплате государственной пошлины в сумме 7 478 рублей 21 копейка.В удовлетворении остальной части иска ОАО АКБ «Пробизнесбанк» в лице конкурсного управляющего – государственной корпорации «Агентство по страхованию вкладов» к Сырских А.С. о взыскании задолженности по кредитному договору — отказать».Заслушав доклад судьи Фроловой Е.М., судебная коллегияУстановила: Добавить комментарий0АКБ «Пробизнесбанк» (ОАО) в лице конкурсного управляющего ГК «Агентство по страхованию вкладов» (далее Банк) обратилось с иском к Сырских А.С. о взыскании кредитной задолженности и судебных расходов, ссылаясь на заключение 28.08.2012г.

ОАО АКБ «Пробизнесбанк»(ОАО) с Сырских А.С.

кредитного договора на сумму 363000 руб. на срок до 28.08.2017г. под 0,08% в день. Ответчик нарушил обязательства по возврату кредитных средств, образовалась задолженность в размере 1901948,96 руб.Представитель истца в суд не явился, просил о рассмотрении дела в его отсутствие.Ответчик Сырских А.С.

Подписание денежных документов

Если документ содержит хозоперацию с деньгами, то подписывать его должны 3 лица:

- руководитель;

- главный бухгалтер.

К таким документам в том числе относятся документы, содержащие финансовые и кредитные обязательства. Это документы, которыми оформляют:

- договора кредита или займа;

- коммерческий, товарный кредит;

- финансовые вложения компании.

В данном случае заменить главного бухгалтера могут:

- специалист организации, но которого возложены обязанности по ведению бухгалтерского учета (например, в компании вовсе отсутствует главбух);

- сотрудник, уполномоченный подписывать документы (при этом на него должна оформляться доверенность на подписание первичных бухгалтерских документов).

Что такое право второй подписи и кому оно принадлежит

Руководители — тоже люди, и иногда они болеют, отдыхают, работают в командировках. Чтобы работа компании не останавливалась, назначаются лица, которые смогут подписывать документы вместо первого лица организации. Чаще всего такими полномочиями наделяют заместителей и главбухов. Разъяснение, что это право второй подписи главного бухгалтера, останется неполным, если не уточнить, что это возможность:

- заверять в основном бухгалтерские и финансовые документы — распоряжения на уплату зарплаты и обязательных платежей;

- подавать запросы и пояснения в налоговую и внебюджетные фонды;

- взаимодействовать с государственными и контролирующими органами.

Нормами гражданского законодательства определяется и что означает право второй подписи, и как наделить соответствующими полномочиями

И важно, что передавать полномочия в этом случае обязательно, а делает это руководитель или замещающий его работник

ВАЖНО!

При желании или необходимости в организации может отсутствовать сотрудник, имеющий право второй подписи в банке или иной структуре. К примеру, ИП без работников. Он самостоятельно и собственноручно заверяет все необходимые квитанции, декларации, заявления и прочие финансовые и расчетные бумаги. Но он имеет возможность пригласить стороннюю организацию или бухгалтера и передать право второй единственной подписи в банковской карточке конкретному лицу по договору оказания возмездных услуг.