- Организация документооборота

- Документация — элемент метода бухгалтерского учета

- Заполнены не все реквизиты

- Формы первичной учетной документации

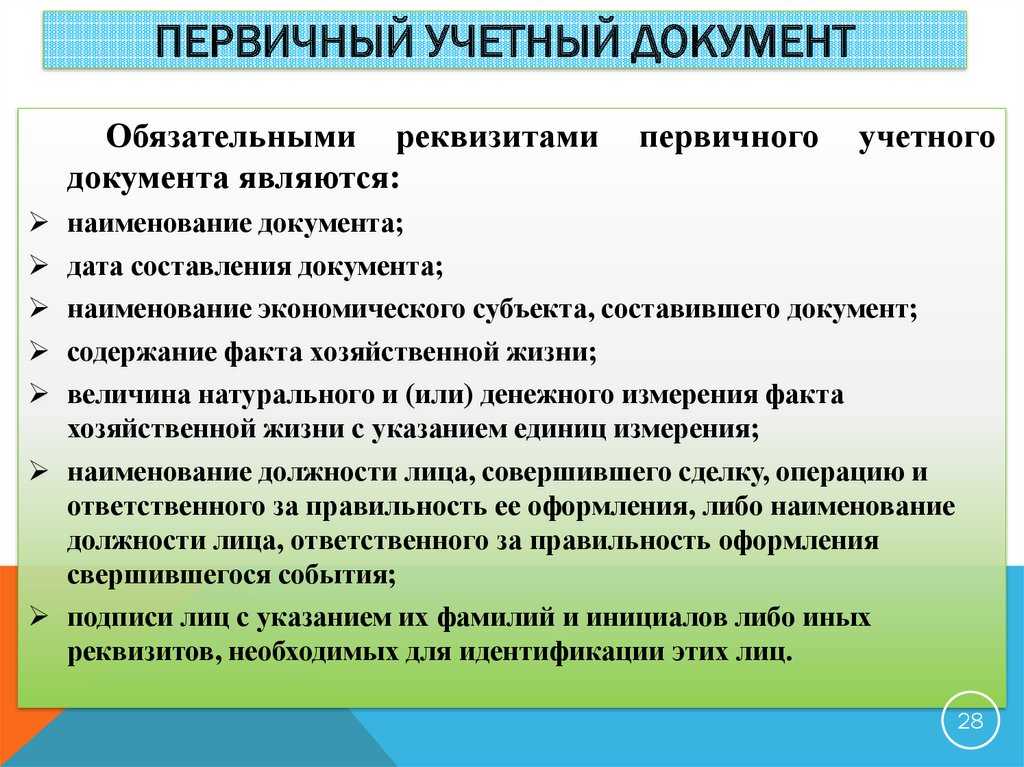

- Понятие первичных документов

- Правила оформления счета на оплату

- Какие данные должен содержать счет на оплату

- Особенности применения документа

- Счёт на оплату. Бланк и образец заполнения

- Правила хранения первичных учетных документов, передачи их на архивное хранение, изъятия (выемки)

- Значение бухгалтерских документов

- Ошибки при составлении первичной документации

- Журнал по учету первичной документации

Организация документооборота

Документооборот — это путь движения документа с момента первых записей и до сдачи в архив.

Понятие документооборота включает в себя составление графика прохождения документов, контроль за правильностью оформления документов и соответствующим отражением операции по счетам бухгалтерского учета. Оптимизация документооборота позволяет установить количество необходимых документов и число работающих с данными документами.

При составлении графика должны быть соблюдены следующие требования:

- первичные учетные документы, принимаемые бухгалтерией, должны иметь все обязательные реквизиты;

- при приеме документов должна проверяться правильность арифметических вычислений;

- документы должны оформляться в соответствии с требованиями законодательных и нормативных актов (например, в накладных на получение товаров должна быть выделена сумма НДС для возможности принятия НДС к возмещению);

- все исправления в документах должны быть заверены подписями лиц, ответственных за их составление с указанием даты исправления;

- по любой сделке должны быть представлены все необходимые документы (договор и дополнения к нему, накладная или акт о выполнении, счет-фактура, платежное поручение).

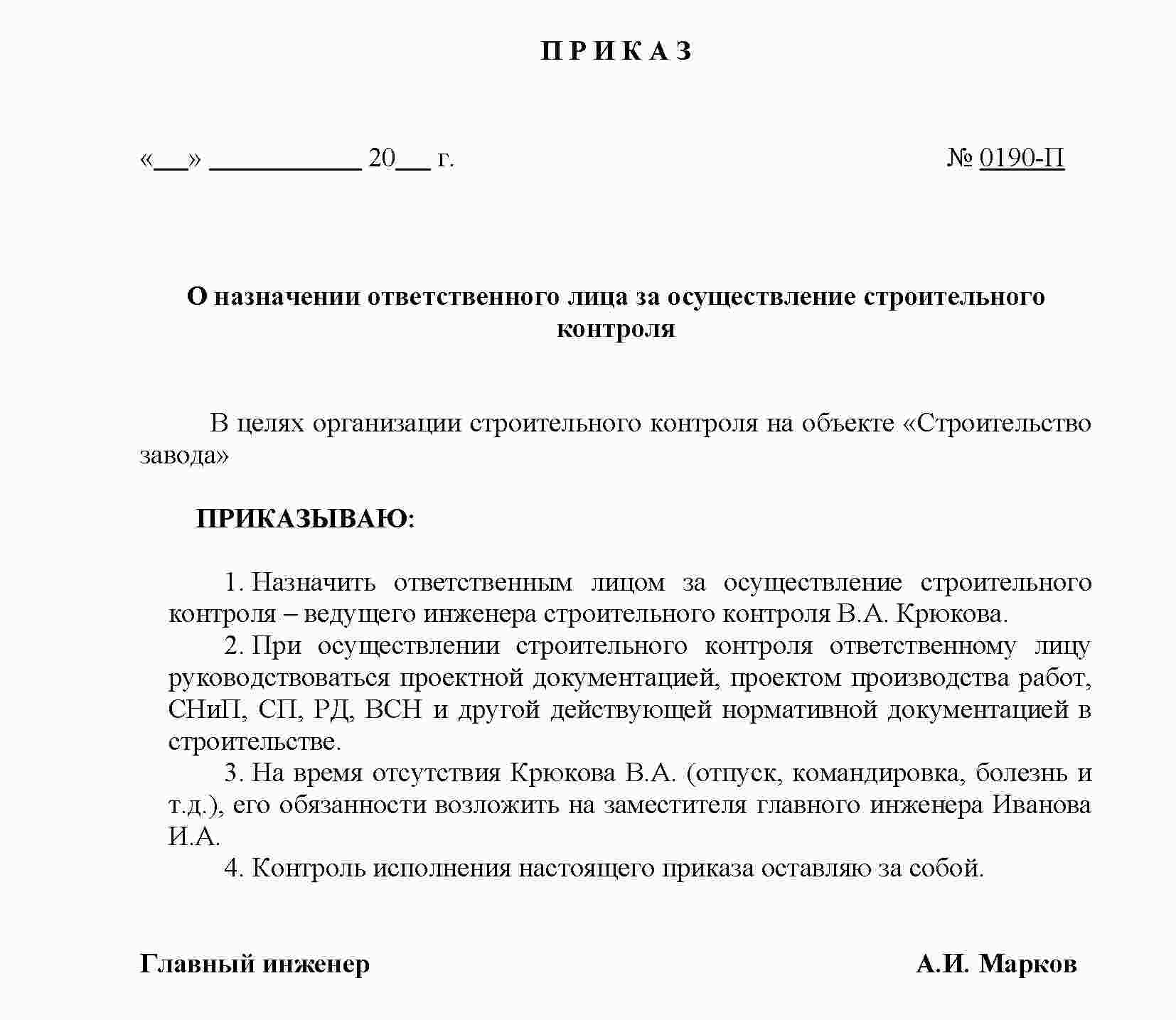

На начальном этапе составления графика документооборота главный бухгалтер устанавливает круг лиц, работающих с первичными документами (работники отдела снабжения, лица, ответственные за реализацию, — маркетологи). В официальном порядке до их сведения доводятся правила оформления первичных документов и сроки предоставления данных документов в бухгалтерию. В соответствующем приказе руководителя организации также должна устанавливаться ответственность за несвоевременное предоставление документов в бухгалтерию.

Своим распоряжением по бухгалтерии главный бухгалтер обязывает принимать только документы, оформленные в установленном порядке. Бухгалтер, принявший документы, оформленные с нарушением правил, несет персональную ответственность.

Контролю подлежит также правильность отражения операций на счетах бухгалтерского учета, для чего к каждому первичному учетному документу прилагается перечень бухгалтерских записей с указанием даты и фамилии ответственного бухгалтера. На этом этапе устанавливается контроль за правильностью оформления первичных учетных документов и отражения на их основании хозяйственных операций на счетах бухгалтерского учета.

Главному бухгалтеру необходимо оптимизировать документооборот. При этом устанавливается:

- перечень первичных документов, применяемых на предприятии;

- кто из работников предприятия имеет право подписывать данные документы и несет ответственность за правильность их оформления и своевременность представления в бухгалтерию;

- рабочая схема действующих отделов организации;

- порядок движения каждого документа между отделами организации и крайний срок представления документов конечному потребителю информации (например, бухгалтерии);

- график движения документов внутри бухгалтерии, позволяющий своевременно организовать начисление налогов и составление бухгалтерской отчетности.

После составления графика каждому лицу, участвующему в документообороте, вручается соответствующая выписка и определяется ответственность за невыполнение требований документооборота.

График документооборота позволяет улучшить контроль со стороны бухгалтерии за всей работой организации, т.е. повышает эффективность всей учетной работы организации.

При составлении графика документооборота учитывают требования, предъявляемые к рациональной организации документооборота: кратчайший путь движения документов, указание конкретных исполнителей, минимальные сроки прохождения по инстанциям.

Рациональная организация документооборота усиливает контрольные функции учета, ускоряет сроки составления бухгалтерской отчетности, повышает оперативность бухгалтерского учета, необходимую при управлении предприятием.

Документация — элемент метода бухгалтерского учета

Финансово-хозяйственная деятельность организации сопровождается выполнением многочисленных операций. В соответствии с Законом «О бухгалтерском учете» каждый факт хозяйственной жизни (хозяйственная операция) подлежит оформлению первичным учетным документом. С этой целью применяется один из элементов метода бухгалтерского учета — документация, т.е. основной способ бухгалтерского наблюдения за хозяйственной деятельностью организации, отражения объектов бухгалтерского учета, первичного контроля. Каждая операция, независимо от объема и содержания, в момент ее совершения оформляется документом и является первым этапом учета.

Документ (от лат. documentum — поучительный пример, свидетельство, доказательство) представляет собой письменное доказательство, подтверждающее факт совершения хозяйственной операции, право на ее совершение.

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания. Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

Электронный документ — документированная информация, представленная в электронной форме, т.е. в виде, пригодном для восприятия человеком с использованием электронных вычислительных машин, а также для передачи по информационно-телекоммуникационным сетям или обработки в информационных системах.

Федеральный закон «Об электронной подписи» от 06.04.2011 г. № 63-ФЗ определяет электронную подпись как информацию в электронной форме, которая присоединена к другой информации в электронной форме (подписываемой информации) и которая используется для определенного лица, подписывающего информацию.

В случае, если в соответствии с законодательством Российской Федерации первичные учетные документы, в том числе в виде электронного документа, изымаются, копии изъятых документов, изготовленные в порядке, установленном законодательством Российской Федерации, включаются в документы бухгалтерского учета.

В случае если законодательством Российской Федерации или договором предусмотрено представление первичного учетного документа другому лицу или в государственный орган на бумажном носителе, экономический субъект (организация) обязан по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии первичного учетного документа, составленного в виде электронного документа.

Формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Новым законом «О бухгалтерском учете» упразднено понятие «унифицированные формы», теперь все формы первичных документов организации могут разрабатывать самостоятельно. Чтобы формы первичных документов, на основании которых фиксируется факт осуществления хозяйственной операции, стали легитимными, они должны быть утверждены приказом руководителя (возможно, в составе учетной политики) и иметь обязательные реквизиты.

Документация служит основанием для последующих бухгалтерских записей и обеспечивает точность, достоверность и бесспорность учетных показателей, а также возможность их контроля.

Заполнены не все реквизиты

Как свидетельствует арбитражная практика, в подобных случаях суды часто занимают сторону налогоплательщиков.

ПРИМЕР

ООО перечислило иностранному партнеру денежные средства в оплату консультационных услуг.

Однако акт, подтверждающий оказание услуг, не содержал всех необходимых реквизитов. Во время выездной проверки работники налоговой инспекции расценили это как нарушение Федерального закона «О бухгалтерском учете» и исключили сумму, уплаченную иностранному партнеру, из состава себестоимости.

Как следствие, было принято решение доначислить налог, а также взыскать с предприятия пени и штраф.

Предприятие с решением инспекции не согласилось и обратилось в арбитражный суд.

Изучив материалы дела, суд встал на сторону предприятия. Он, в частности, указал, что «незначительные недостатки в оформлении первичных документов… не свидетельствуют об отсутствии хозяйственной операции, а также об отсутствии у предприятия расходов по оплате консультационных услуг».

Из-за отмены обязательного использования унифицированных форм первичных документов у компаний должно сократиться количество споров с проверяющими. Контролеры больше не смогут «снимать» расходы по причине ненадлежаще оформленных документов, так как самого требования об использовании типовых форм документов с 1 января 2013 года не существует (ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ).

Формы первичной учетной документации

Оформление в бухучете учетных документов — это, прежде всего, применение унифицированных и самостоятельно разработанных форм. Использование многих унифицированных с 2013 года обязательным не является.

Все формы первички должны быть утверждены руководителем организации. Обязательными к использованию в настоящее время являются следующие:

- По учету услуг перевозки грузов (272-П Правительства).

- По учету труда, его оплаты (1-П Госкомстата).

- По учету операций кассового характера (88-П Госкомстата, 3210-У Банка РФ).

Стандартная форма предусмотрена также для платежного поручения. В процессе оформления унифицированных форм заполнение учетных документов, а именно всех предусмотренных граф (строк) обязательно. Если какая-либо информация отсутствует, в соответствующей графе должен быть поставлен прочерк.

Стоит отметить, что применение учетных документов, которые в данный момент не обязательны, по-прежнему в организациях используются. С учетом внутренних потребностей предприятия эти формы могут дорабатываться. Их можно сделать более подходящими и удобными для фиксации конкретных хозяйственных действий. К примеру, можно отказаться от использования реквизита печати и пометок лицевой и оборотной стороны.

Понятие первичных документов

Первичный документ – это документ, подтверждающий факт заключения сделок, продаж и других хозяйственных операций. Готовить эти документы нужно непосредственно, когда совершается операция. Если это невозможно, крайний срок – момент завершения операции. Кроме своевременности, необходимо соблюдать последовательность создания первички – в соответствии с совершением хозяйственных операций.

На основе первичной документации ведется вся бухгалтерская отчетность. Лишь грамотная консультация с бухгалтером поможет разобрать Вам все тонкости по вопросу правильного составления бухгалтерских документов.

Правила оформления счета на оплату

В ряду документов, служащих подтверждением предварительной договоренности о покупке товаров или получении услуг есть и счет на оплату. Он не входит в перечень первичных бухгалтерских документов и может быть составлен в свободной форме.

Тем не менее, есть ряд условий, которые следует соблюсти при составлении счета. Каких именно, сейчас выясним.

В нижней части страницы размещены кнопки, нажав на которые, посетитель может бесплатно скачать бланк счета на оплату, а также образец заполнения этого документа.

Какие данные должен содержать счет на оплату

Документ остается документом, даже будучи заполненным не в строгой форме. Проще всего бесплатно скачать образец счета на оплату 2021 года и на его основе составить документ, отражающий особенности вашего бизнеса. Какие сведения нужно внести в него обязательно?

порядковый номер счета (по учету за текущий год) и дату составления;

платежные реквизиты поставщика как стороны, выставляющей счет: наименование и юридический адрес, банковские реквизиты, необходимые для оплаты счета покупателем;

реквизиты плательщика и грузополучателя. В случаях, когда это одна и та же компания, в графе «Грузополучатель» напишите «тот же» или скопируйте информацию. Потребуются наименования и адреса, их , КПП (если эти коды присвоены);

названия товаров либо услуг, данные об их количестве с указанием единиц измерения (штука, килограмм, метр и т. д.), цена (прописью);

облагается ли товар/услуга НДС. Когда они под действие налога не подпадают, в соответствующую графу вносится запись: «Без налога (НДС)». В обратном случае отдельно указывается сумма НДС;

использует ли поставщик УСН либо иную систему налогообложения

Это важно для налоговых последствий сделки;

подписи главы предприятия и главбуха, печать (если таковая имеется).

Бесплатно скачав бланк счета на оплату 2021 года, в него по соглашению сторон сделки можно внести и дополнительные позиции. Для контрагента, например, важен срок оплаты счета.

Его обычно не вписывают в таблицу, а отдельной строкой ниже, либо вносят в пункты условий поставки. Другими такими данными могут стать уведомление о предоплате, договоренность о самовывозе товара и иную информацию.

Чем шире содержание счета на оплату, тем больше он приближается к формату официального договора о сотрудничестве.

Особенности применения документа

Каждая организация вправе самостоятельно разрабатывать форму этого документа, но если бесплатно скачать бланк счета на оплату 2021 года, то вы заранее будете знать, какие сведения в него требуется внести обязательно

Обращаем ваше внимание на пункт о подписях и печати

Здесь не обязательно должны быть оригинальные оттиски печатей и собственноручные подписи главного бухгалтера и руководителя предприятия.

https://youtube.com/watch?v=0dSUQqu61nE

Неким конкурентным преимуществом будет применение фирменного бланка, с использованием логотипа организации, ее слогана, корпоративных цветов и прочей символики.

Но никакие украшения не помогут, если счет заполнен неграмотно. То есть, не соответствует самым главным требованиям к оферте: в нем отражен не весь список товаров, сами товары имеют неполные названия, отсутствуют подписи уполномоченных лиц и иные важные детали, перечисленные выше.

В этом случае договор поставки будет считаться заключенным лишь после передачи товара потребителю и подписания товарной накладной. Но покупатель и после оплаты товара не сможет, имея такой несовершенный счет, предъявлять поставщику претензии, базирующиеся на договоре поставки.

Скажем, покупатель не сможет потребовать заменить товар или изменить его количество. Но право потребовать возврата уплаченных за товар денег он имеет, основание: необоснованное обогащение.

На нашем сайте можно бесплатно скачать образец счета на оплату 2021 года, составленный на основе требований самых распространенных бухгалтерских программ.

Счет на оплату является официальным подтверждением факта продажи. На его основании поставщик осуществляет учет движения товара на складе, а для покупателя он служит основанием для оплаты заказанного товара.

Другой вариант: счет на оплату выписывается в момент отгрузки, так же как и иные сопроводительные документы: товарная накладная ТОРГ-12, товарно-транспортная накладная 1-Т и другие, требуемые в связи со спецификой товара.

Счёт на оплату. Бланк и образец заполнения

В этом случае оплата производится по факту покупки.

В ряде случаев вообще счет на оплату не оформляется, это все же не обязательный документ. Его могут заменить накладная, договор, другой документ, который предусмотрен в данном случае по договоренности сторон.

Правила хранения первичных учетных документов, передачи их на архивное хранение, изъятия (выемки)

При хранении первичных учетных документов организации руководствуются также Положением о документах и документообороте в бухгалтерском учете, утвержденным Минфином СССР 29 июля 1983 г. N 105 (далее по тексту — Положение о документообороте), ГОСТ Р 51141-98 «Делопроизводство и архивное дело. Термины и определения», утвержденным Постановлением Госстандарта России от 27 февраля 1998 г. N 28.

Во всех случаях ответственность за сохранность первичных учетных документов несет главный бухгалтер организации.

В соответствии с разд.6 Положения о документообороте до передачи на архивное хранение в самой организации или в соответствующих архивах первичные документы должны храниться в бухгалтерии организации в специальных помещениях или в закрывающихся шкафах под ответственностью лиц, уполномоченных главным бухгалтером. Бланки же строгой отчетности хранятся в сейфах или металлических шкафах.

До формирования дел первичные учетные документы для целей их сохранения рекомендуется хранить подшитыми в специальных тематических папках. Отработанные (проведенные по учету) документы, относящиеся к определенному учетному регистру, должны быть скомплектованы в хронологическом порядке и переплетены. Отдельные виды документов (наряды на работу, сменные рапорты) могут храниться не переплетенными, но подшитыми в папках.

Ежемесячно по итогам оформления регистров учета документы рекомендуется зашивать в тематические дела, хранящиеся в вышеприведенном порядке.

Выдача первичных документов из бухгалтерии и архива работникам других структурных подразделений, как правило, не допускается, а в отдельных случаях может производиться только по распоряжению руководителя организации или главного бухгалтера.

В отдельных случаях первичные учетные документы могут быть изъяты уполномоченными на то органами. Так, в соответствии с п.8 ст.9 Закона о бухгалтерском учете первичные документы могут быть изъяты органами дознания, предварительного следствия и прокуратуры, судами, налоговыми инспекциями и налоговой полицией на основании их постановлений в соответствии с законодательством Российской Федерации.

Работники налоговых органов при изъятии (выемке) первичных документов, в частности, руководствуются ст.ст.93 — 94 НК РФ и Инструкцией Минфина РСФСР от 26 июля 1991 г. N 16/176 «О порядке изъятия должностным лицом государственной налоговой инспекции документов, свидетельствующих о сокрытии (занижении) прибыли (дохода) или сокрытии иных объектов от налогообложения, у предприятий, учреждений, организаций и граждан».

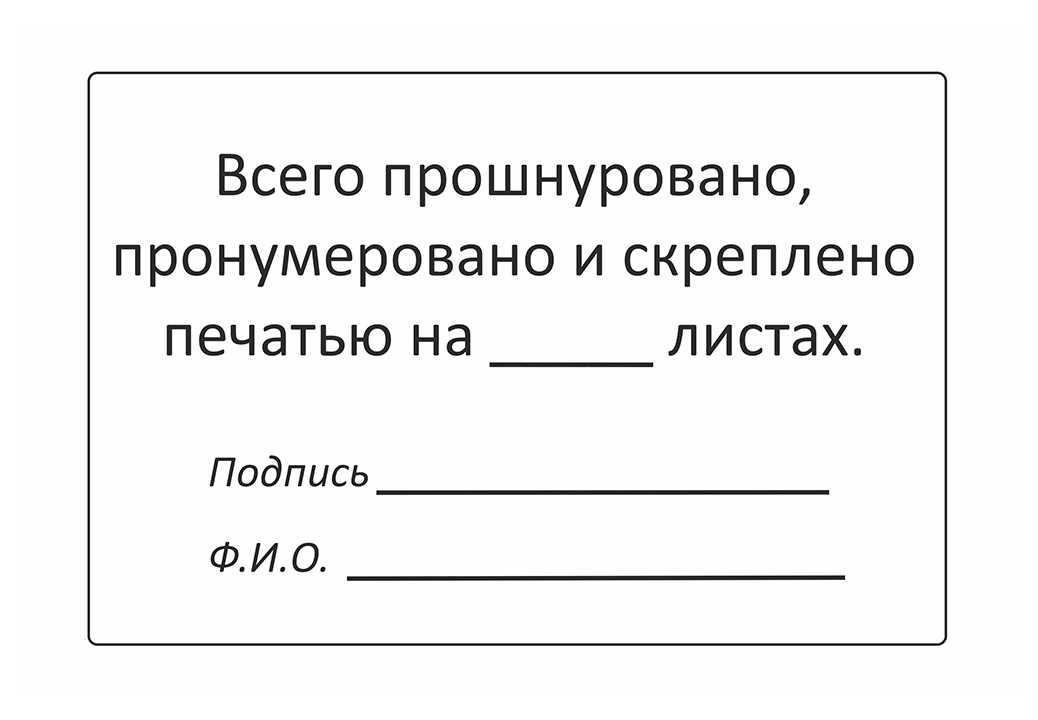

При проведении изъятия (выемки) главный бухгалтер или другое должностное лицо вправе с разрешения и в присутствии представителей органов, проводящих изъятие документов, снять с них копии с указанием основания и даты изъятия. Если изымаются недооформленные тома документов (не подшитые, не пронумерованные и т.п.), то с разрешения и в присутствии представителей органов, производящих изъятие, соответствующие должностные лица организации могут дооформить эти тома (сделать опись, пронумеровать листы, прошнуровать, опечатать, заверить своей подписью, печатью).

Во всех случаях изъятие (выемка) документов должно быть оформлено протоколом, копия которого вручается под расписку соответствующему уполномоченному должностному лицу организации.

Значение бухгалтерских документов

Значение бухгалтерских документов в финансово-хозяйственной деятельности определяется не только тем, что они служат основанием и подтверждением правильности учетных данных. Документы являются средством, при помощи которого осуществляется сама финансово-хозяйственная деятельность. Они используются для оперативного руководства и управления организацией. На основании документов ведется повседневное наблюдение за движением товарно-материальных ценностей, денежных средств организации, устанавливается законность и целесообразность тех или иных операций. Документы подтверждают достоверность учетных данных, помогают выявить ошибки в бухгалтерском учете.

Документы имеют правовое значение, они используются в качестве доказательства при спорах между организациями и лицами. Только правильно и своевременно оформленные документы имеют доказательную силу в арбитраже и судебных инстанциях. Документы служат основанием для судебно-бухгалтерской экспертизы, проводимой по решению прокуратуры, суда, арбитража, по решению следственных органов.

Документы имеют контрольное значение, так как дают возможность контролировать сохранность ценностей, предупреждать случаи хищения. Большое значение имеют документы при проведении документальных ревизий, аудиторских проверок хозяйственно-финансовой деятельности организации. Документы Используют, анализируя результаты работы организации. Именно документ является основой информационной системы организации, которая используется в управлении. В Законе Российской Федерации «Об информации, информатизации и защите информации» говорится: «Документирование информации является обязательным условием включения информации в информационные ресурсы. Документирование информации осуществляется в порядке, установленном органами государственной власти, ответственными за организацию делопроизводства, стандартизацию документов, их массивов, безопасность Российской Федерации».

Ошибки при составлении первичной документации

Отсутствие документа, составление его с ошибками может привести к искажению отображенной в учете информации. Если во время проверки налоговой инспекцией будут обнаружены нарушения в оформлении «первички», должностные лица предприятия могут привлекаться к ответственности.

Виды ошибок при оформлении первичного документа:

- при составлении документа заполнены не все реквизиты;

- документ составлен на несуществующую сделку;

- документация о совершенной операции отсутствует;

- описки, опечатки в фамилиях лиц, которые составляли и подписывали документ, ошибки при внесении паспортных данных;

- на документе отсутствует печать, либо одновременно присутствуют два штампа;

- ошибка в указании реквизитов предприятия.

Все указанные недочеты можно разделить на существенные и несущественные. В случае допуска последних должностные лица и отдельные предприятия почти никогда не могут быть привлечены к ответственности, однако придется доказать свою правоту при налоговой проверке, предоставить дополнительные подтверждающие бумаги совершенной операции или внести правки в существующий документ, что разрешено ч.7 ст. 9 Закона № 402-ФЗ с соблюдением правил исправления.

Если были допущены существенные нарушения, ответственные за оформление документации лица могут быть привлечены к финансовым санкциям.

Журнал по учету первичной документации

Ведение такого журнала является скорее правилом рационального ведения документооборота, а не бухучета. Он необходим для регистрация учетных документов — входящих и исходящих первичных документов. Специалисты советуют вести подобный журнал и в тех случаях, когда бухучет ведется без применения специализированных бухгалтерских программ.

К примеру, при использовании 1С журнал документации можно сформировать и вывести на печать при первой же необходимости. Так, реестр документов поступления отобразит документы поставщиков, а реестр кассовых документов, соответственно, документацию по кассе предприятия.

Бухучет, в отличие от налогового, допускает отражение фактов хозяйственной деятельности при отсутствии документов первичного учета, но только в том случае, если позже они все равно поступят.

В этом случае факты хозяйственной деятельности должны отражаться в учете с использованием оценочного значения. Когда документ поступает, его сторнирование не осуществляется. Следует лишь скорректировать дату его поступления.

Данный подход регламентируется 21/2008-ПБУ, 119н-П Минфина, АКПИ16-443-Р ВС.

Исключением из данного порядка выступают документы, касающиеся посреднических сделок. Посредник обязан передавать всю документацию. В случаях, когда отчет по совершенной сделке оформлен с допущением ошибок или неточностей, доверитель может имеет право предъявлять возражения в течение 30 суток с момента его получения (999, 1008 статьи ГК).