- Классификация

- Исправления в первичных документах

- Что такое первичная документация в бухгалтерии?

- Первичная документация

- Какие существуют требования к первичным документам на бумажном носителе

- По документам, полученным от контрагентов

- По документам, выставленным контрагентам

- Учет основных средств (ОС) и нематериальных активов (НМА)

- Что такое первичный документ

- Закрывающие документы

- Закрывающие документы

- Требования к первичной документации

- Что должно быть в первичке

- Правила оформления первичной документации

- Что делать, если ошибка уже допущена?

- Виды основных первичных документов

- Настройка дополнительных свойств для объектов программы

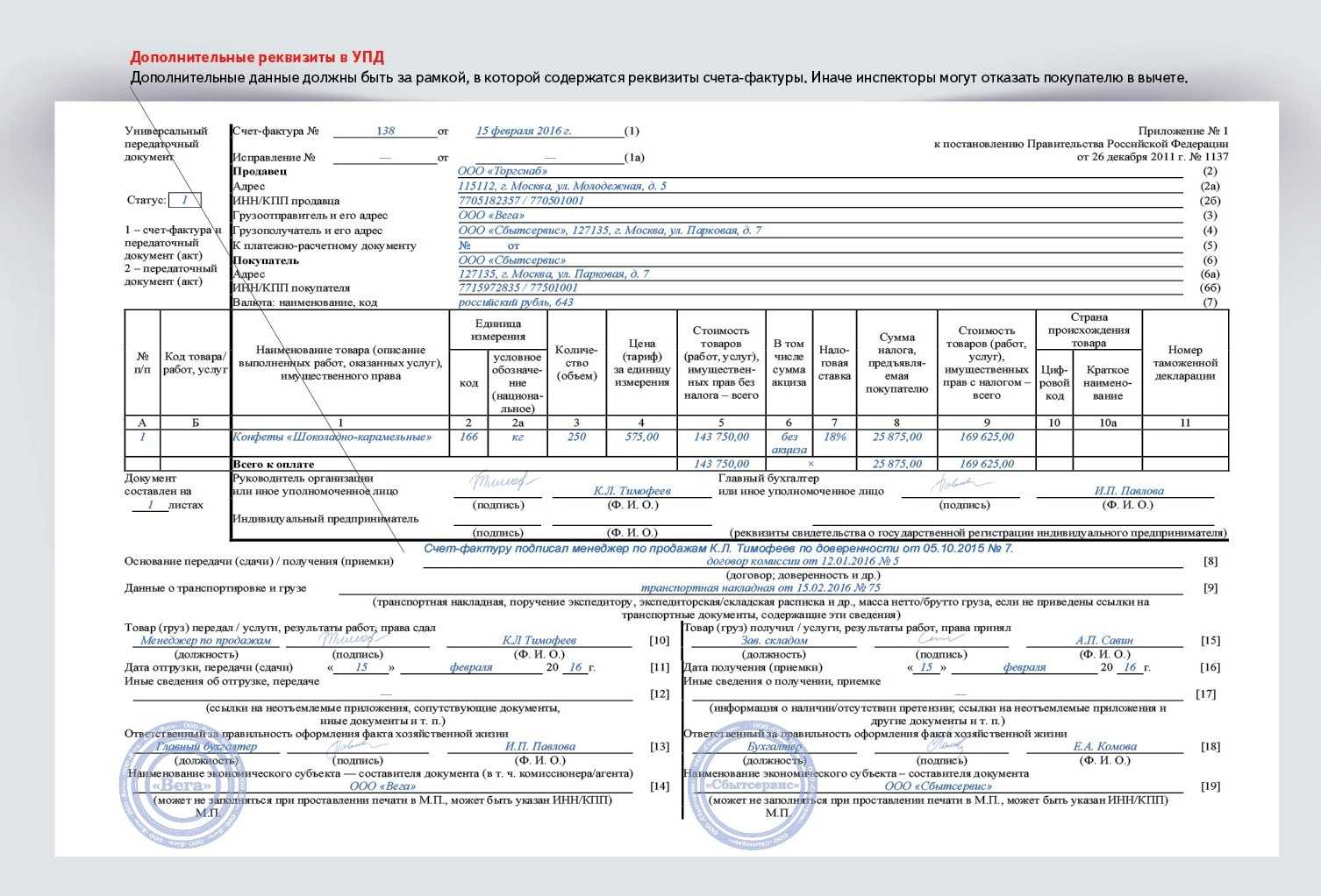

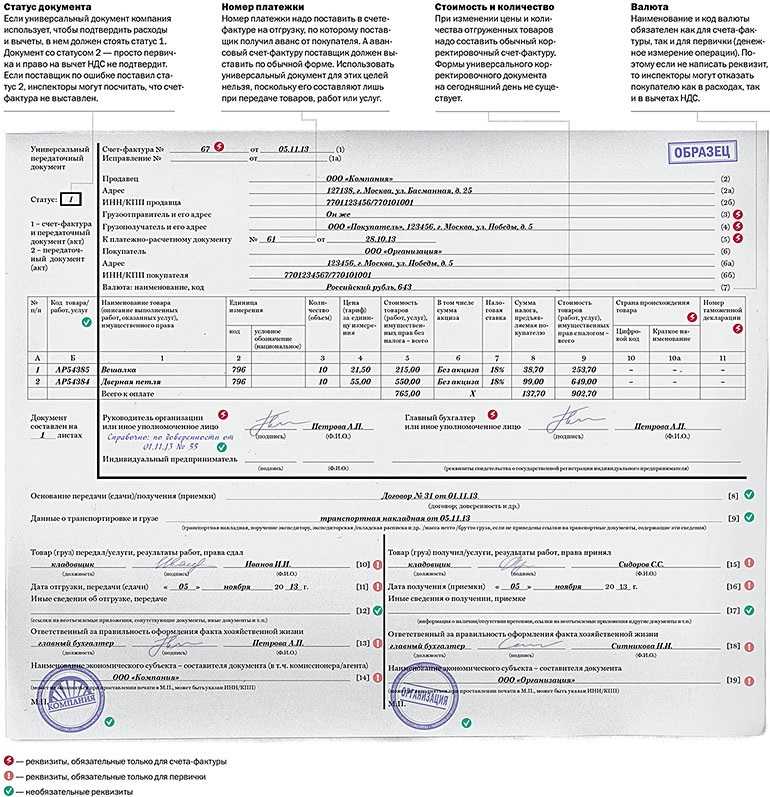

- Об электронной подписи

- Можно ли оформлять первичку в валюте

- Как вносить исправления в первичные документы

- Первичные документы бухгалтерского учета: перечень

- Требования к ведению первичной бухгалтерской документации

- Первичные учетные документы, обязательные реквизиты

Классификация

Виды первичных документов в бухгалтерском учетов довольно разнообразны и прежде всего зависят от конкретной цели использования документа в обозримом будущем. Однако самый популярный классификационный признак заключается в разделении первичной документации на внутреннюю и внешнюю.

Внутренний документ является собственностью компании и выпускается ею для разрешения определенных вопросов. Он составляется специалистами фирмы и распространяет свое действие исключительно в пределах юрисдикции данной фирмы. Таким образом, указанная категория состоит из тех документов, которые необходимы для эффективного ведения хозяйственной деятельности в рамках одной компании. В то же время, если документ поступает на фирму со стороны или же составляется специалистами компании и впоследствии передается другим юрлицам (налоговым органам, клиентам и т. д.), то он будет признан как внешний.

В свою очередь, внутренние документы также имеют свои классификационные признаки, которые дают возможность сгруппировать их в три категории:

- Распорядительные (организационные). В них указывается информация, которая должна быть донесена до ведома сотрудников компании, структурных подразделений и филиалов и их руководителей. При их помощи компания отдает определенные распоряжения, которые должны будут тщательно выполняться. К данной группе можно отнести разнообразные приказы, распоряжения и многое другое.

- Исполнительные (оправдательные), в которых изначально отображаются факты, подтверждающие проведение определенных операций хозяйственного назначения и их завершение.

- Документы бухгалтерского оформления. Данная категория является обобщающей и нужна для систематизации сведений, содержащихся в других бумагах и их дальнейшего сбора в единый документ.

При определенных обстоятельствах документация также может быть комбинированной. В данную группу можно отнести те бумаги, которые могут одновременно содержать в себе ключевые признаки организационной и оправдательной документации. Самыми яркими примерами здесь являются различные кассовые ордера, требования, авансовая отчетность и многое другое.

Исправления в первичных документах

Поскольку все бумаги представляют собой ценность для предприятия, нельзя допускать ошибки при их заполнении. Существуют определенные правила по исправлению допущенных недочетов:

- Бланк нестрогой отчетности правильно переписать, а испорченный вариант уничтожить, а вот строгую отчетность нельзя уничтожать. Достаточно зачеркнуть красным цветом по диагонали и написать «Аннулировано».

- Можно тонкой чертой перечеркнуть ошибку и сверху вписать правильные данные, а рядом приписать «Исправленному верить» с подписью ответственного лица и печатью.

- Ошибку нельзя заштриховать полностью, она должна быть читаема.

- В случае неправильно указанной суммы осуществляемых операций следует скорректировать ее в текущем или следующем квартале.

- Можно ошибку в расчетах скорректировать отрицательными числами.

В случае нескольких ошибок к бумагам прилагают бланк о том, что следует верить исправленным фактам, и указывается ответственное лицо. Также обязательно следует проставлять дату к исправлениям и печать предприятия.

Исправления в первичных документах

Что такое первичная документация в бухгалтерии?

Необходимо понять, первичная документация в бухгалтерии что это такое? Это документы, подтверждающие проведение сделок с юридическим лицом, принёсших какой-либо финансовый эффект – прибыль или убыток. Например, факт отгрузки товаров или услуг подтверждается накладной.

Это своего рода, справки, которые необходимые налоговикам для проверки правильности расчётов по налогам. Они проверяются, на основании полученных сведений инспекторы составляют акт о выявленных и не выявленных нарушениях.

Первичная документация в бухгалтерии служит основанием для отражения хозяйственной операции в учете

Допускается их оформление в момент окончания сделки, но не через несколько дней. Это нарушение, за которое придётся ответить.

Первичная документация

типовой бланк, сформированный и заполненный по определенному образцу

Необходимость ведения первичных документов бухгалтерского учета определяют Федеральные законы РФ № 129-ФЗ и № 402-ФЗ. Требования и образцы формируют государственные органы статистики, а подтверждают их конкретные министерства.

Первичная документация в бухгалтерии – это формуляры, которые регистрируют совершенные хозяйственные операции. Любая запись в бухучете или регистре возможна только при их наличии. По сути, они являются подтверждением всех существующих финансовых процессов на предприятии и основой отношений с налоговой инспекцией.

Какие существуют требования к первичным документам на бумажном носителе

При документообороте первички, оформленной на бумажном носителе, бухгалтер должен периодически проводить контрольные мероприятия наличия и правильности ее заполнения.

По документам, полученным от контрагентов

Бумажные документы, получаемые от контрагентов, должны в физическом смысле поступить в организацию. При этом в них должны содержаться все обязательные реквизиты, установленные Законом № 402-ФЗ.

Можно ли вместо бумажного оригинала иметь его сканированную копию? У Минфина на этот вопрос несколько позиций.

Законом № 402-ФЗ не предусмотрено принятие к бухучету электронных образов первичной документации. Об этом указано в Письме Минфина от 02.10.2020 г. № 03-03-06/1/86376. И при этом в исключительных случаях компания имеет право использовать сканированные копии первички для регистрации и хранения информации. Этот момент содержится в Письмах Минфина от 22.10.2020 г. № 03-03-06/1-92073, от 20.11.2020 г. № 03-03-06/3/101451. Предполагается, что распространение коронавирусной инфекции — одна из таких исключительных ситуаций.

Однако для снижения риска компания обязана приложить максимальные усилия, чтобы она могла получить юридически значимые документы от контрагента. Для этого как вариант может быть запрос партнеру прислать не оригинал бумажного документа, а сканированный образ этого документа, подписанный ЭЦП.

Важно! Согласно Закону № 402-ФЗ, должность, ФИО и подписи лиц, ответственных за сделку, должны быть такими же, как и в обязательных реквизитах первичного документа. Если в первичке нет этих реквизитов, его нельзя принимать к бухучету (Письмо Минфина от 05.11.2020 г

№ 03-03-07/96407).

По документам, выставленным контрагентам

Иногда возможны ситуации, когда на выставленных контрагентам документах нет их подписи. Как быть в этом случае?

Есть Рекомендации № З-113/2020-КпР от Бухгалтерского методологического центра (субъекта негосударственного регулирования бухучета в пределах компетенций по ст. 24 Закона № 402-ФЗ). В них указывается, что Законом № 402-ФЗ допускается возможность, при которой первичные документы не подписываются несколькими лицами. Эти подписи со стороны партнера не являются обязательными реквизитами в соответствии с данным законом.

Кроме того, в законе установлены обязательные реквизиты, но не определены конкретные виды документов, которые должны использоваться хозяйствующим субъектом для оформления факта деятельности.

На основании данных положений Центр считает, что компания имеет право оформлять и подписывать первичный документ, отражающий факт деятельности, без участия других сторон.

Однако нужно различать хозяйственные документы (товарные накладные, акты приема-передачи имущества и т.д.) и первичные документы. Хозяйственные документы не считаются по умолчанию первичными, и их роль — предоставление информации для ее отражения в первичном документе. Однако субъект может применять хозяйственные документы как первичные, чтобы оформлять факты хозяйственной деятельности, но только если они соответствуют требованиям Закона № 402-ФЗ.

Учет основных средств (ОС) и нематериальных активов (НМА)

Основные средства — это такие материальные активы, которые служат более 1 года и переносят свою стоимость на готовый продукт частями.

Для их учета Госкомстат РФ предусмотрел специальные типовые формы:

— при постановке объекта основных средств на учет заполняется форма № ОС-1 и заводится инвентарная карточка по форме № ОС-6;

— перемещение объектов ОС сопровождается оформлением акта приема-передачи или же просто отмечается в инвентарной карточке;

— при списании объекта ОС заполняют форму № ОС-4;

— для учета объектов НМА предусмотрена специальная форма № НМА-1.

— для инвентаризации разработаны формы № ИНВ-1 и № ИНВ-1а (инвентаризационная опись), № ИНВ-18 (сличительная ведомость), № ИНВ-22 (приказ) и № ИНВ-26 (ведомость результатов).

Что такое первичный документ

Суть первичного документа — фиксация факта осуществленной операции. Документ выписывается в момент ее совершения или сразу после него. В нем отражается ряд реквизитов, необходимых для подтверждения реальности операции, установления участвующих в ней лиц, а также ее состава. Организация должна соблюдать все требования, выставленные законодательством и контролирующими органами в отношении первичной документации. К требованиям относится и вопрос о том, кто может подписывать первичные документы. Законодательством выпущено достаточно инструкций, постановлений и законов. Самым главным правовым актом, регламентирующим оформление первички, считается ст. 9 402-ФЗ «О бухгалтерском учете».

Закрывающие документы

Ведение документации, помимо оформления первичных формуляров и второстепенных, подразумевает и наличие закрывающих форм. Закрывающие документы – это бумаги, подтверждающие совершение сделки со стороны обоих партнеров и полное выполнение всех обязательств. Эти формы регистрируются в бухгалтерии и оформляются, чтобы к ним можно было обратиться в дальнейшем.

Они необходимы для того, чтобы сделка была юридически легальной и оконченной

А чтобы избежать недопонимания у партнеров, особое внимание уделяется не только тщательному прописыванию всех обязательств и их фиксированию в контракте, но и правильному оформлению закрывающих формуляров. Например, там очень подробно расписывают предлагающиеся чеки и выписки

Они разделяются на разные виды в зависимости от типа сделки:

- акт;

- счет-фактура;

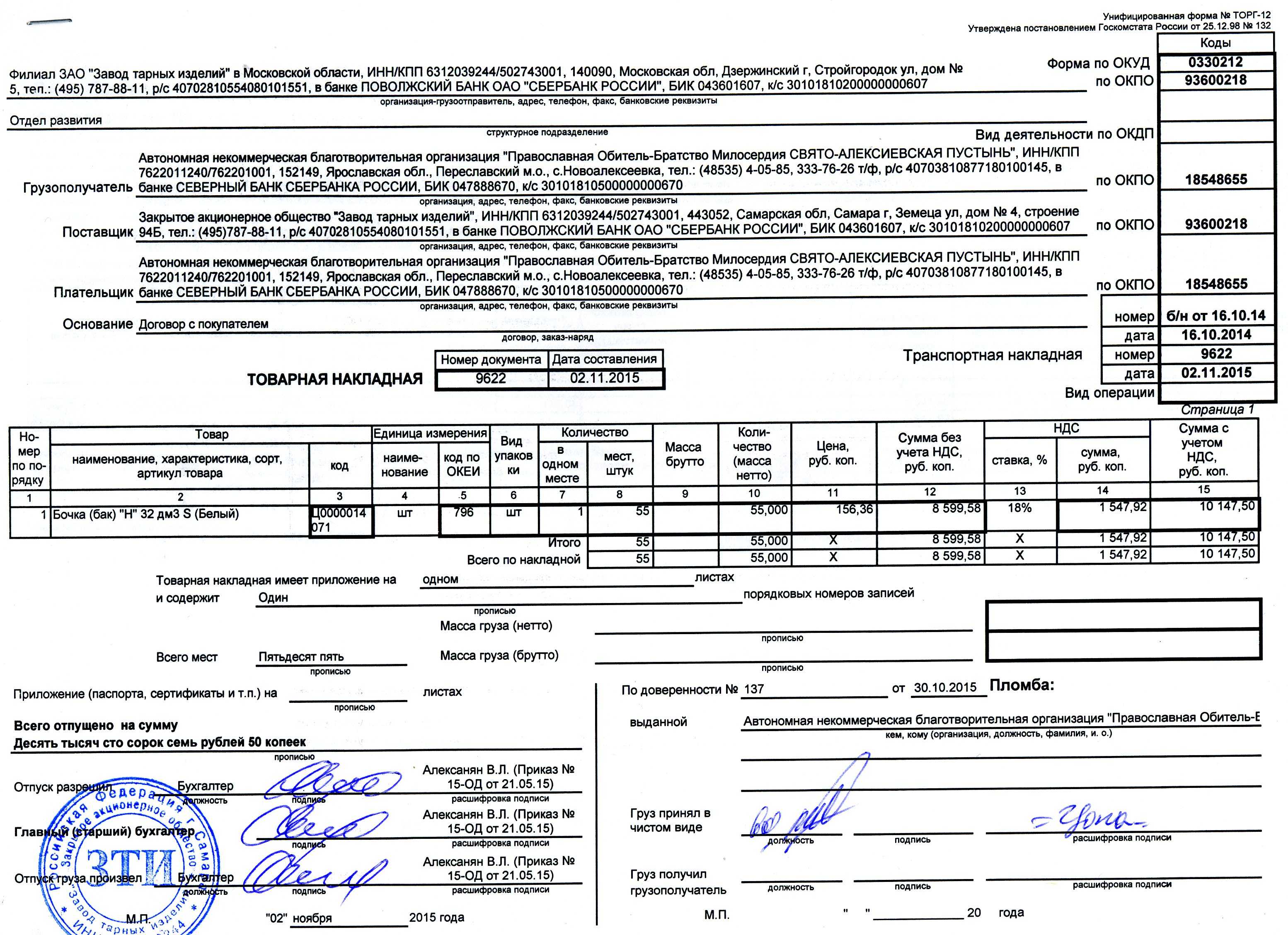

- накладная (товарно-транспортная или товарная).

Важно знать! Юридическую силу имеют только оригиналы, копию нельзя использовать для правомерных действий.

Если в подобных формулярах будет допущена ошибка, то это не только негативно скажется на репутации предприятия, но и принесет финансовые потери – налоговая инспекция налагает за такие нарушения серьезные штрафы и дополнительные налоги.

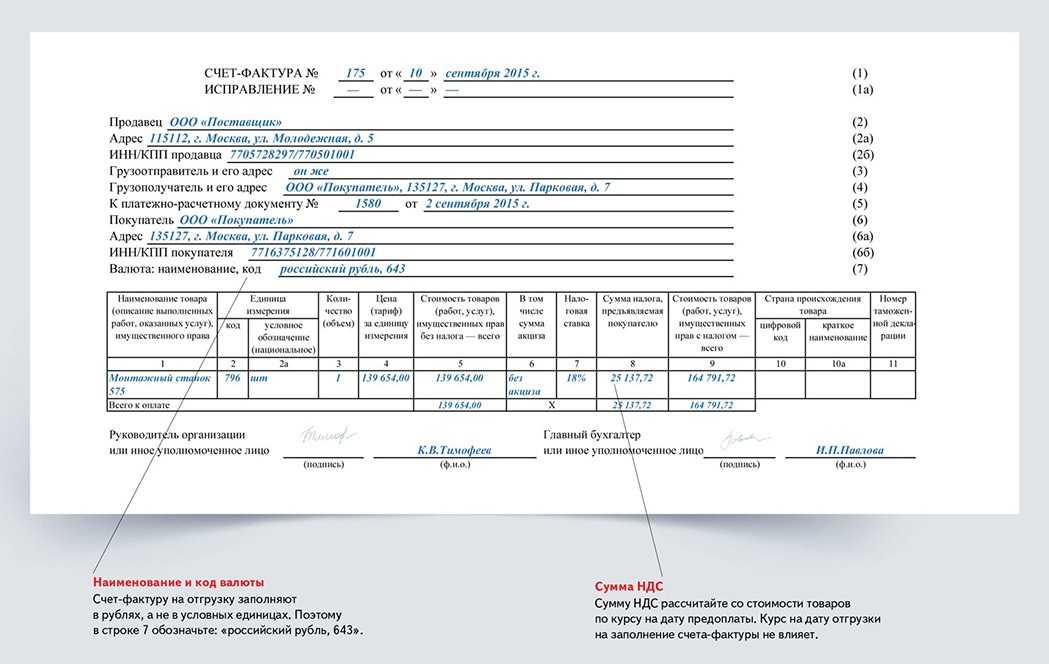

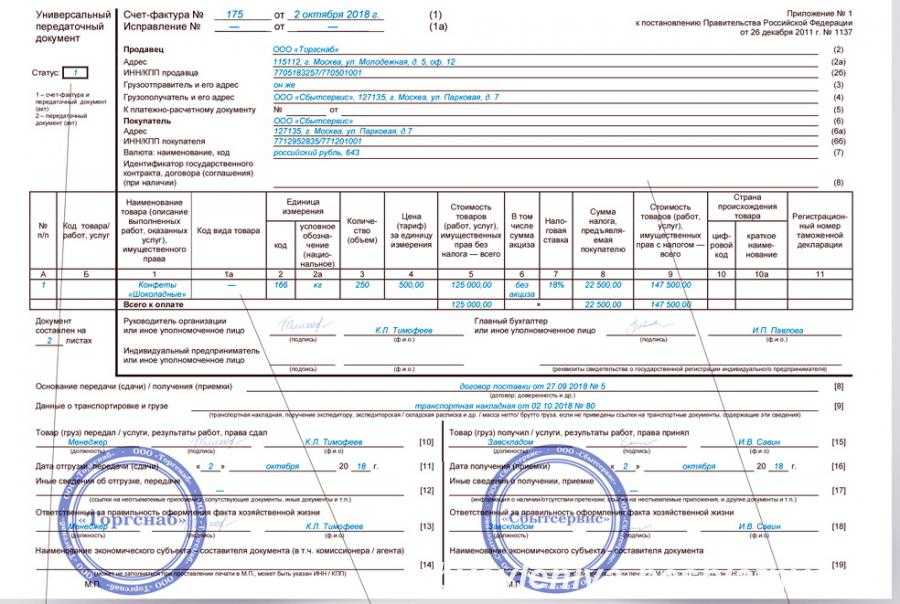

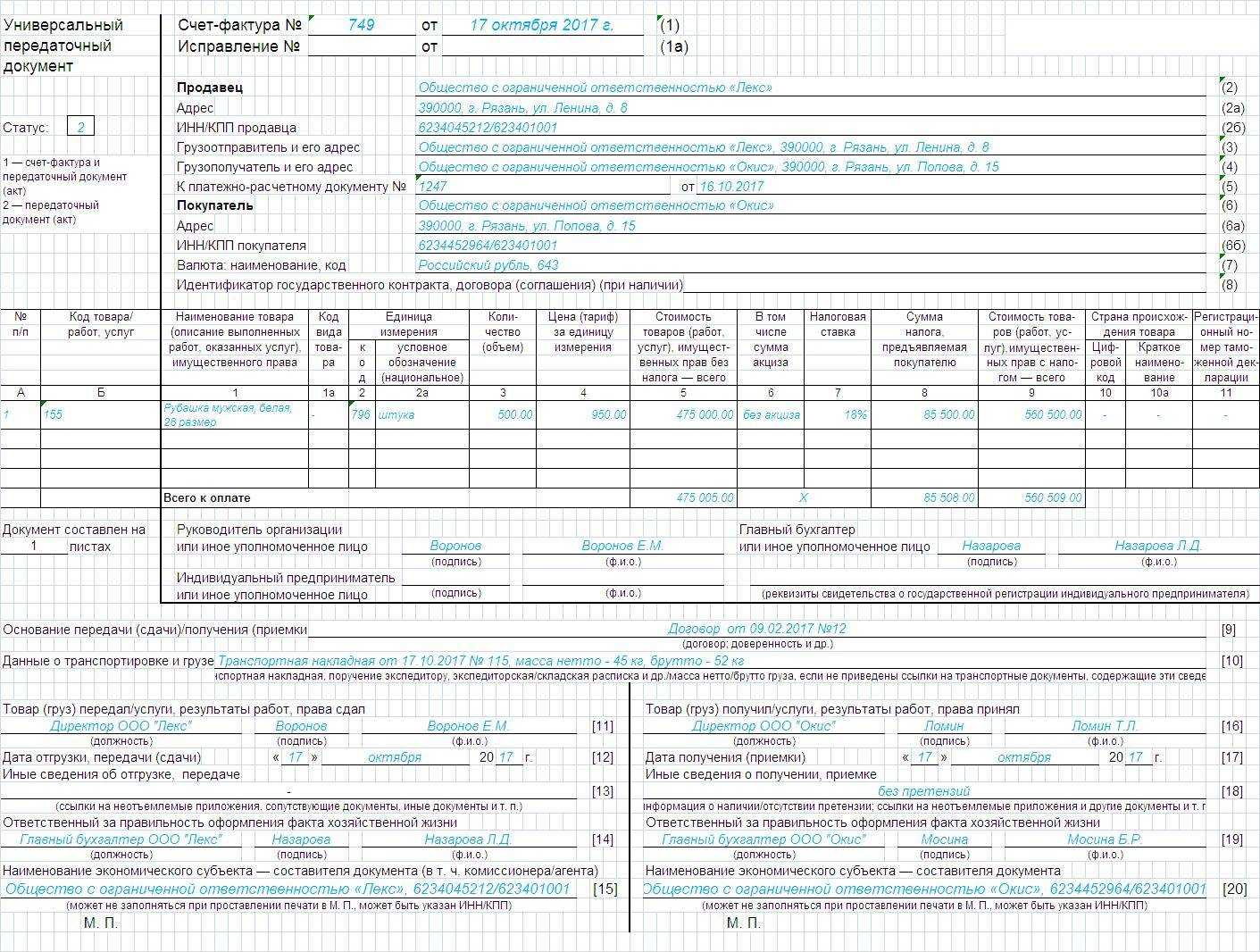

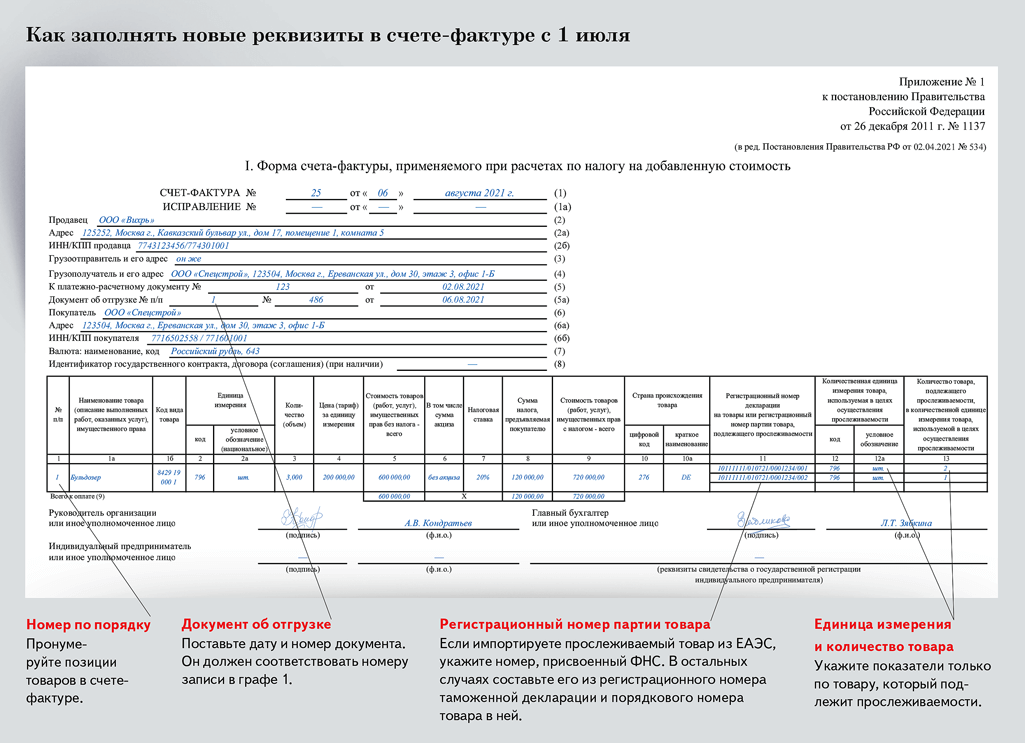

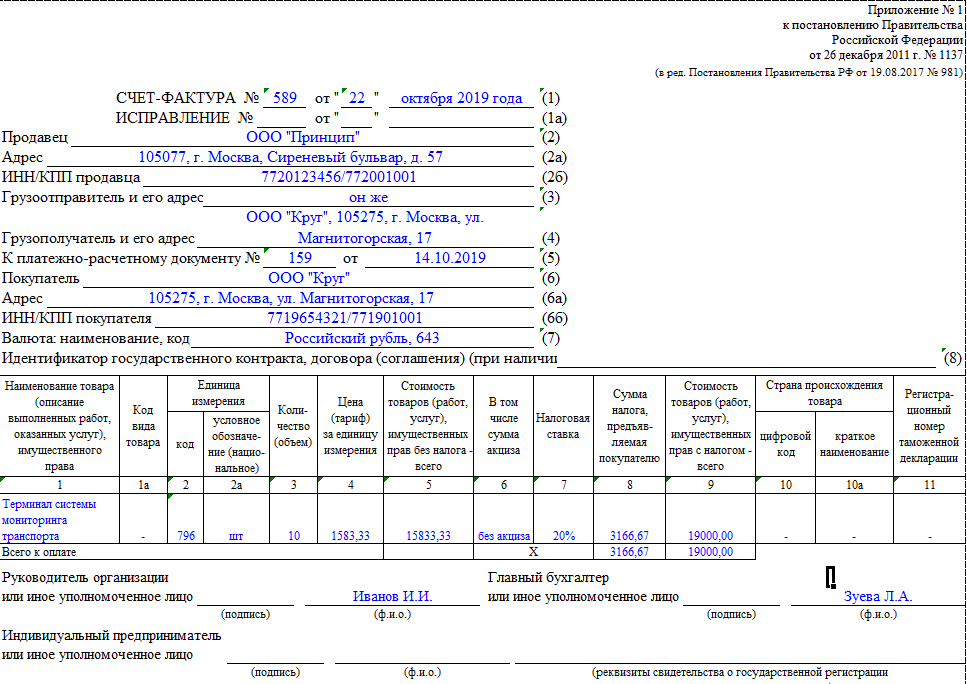

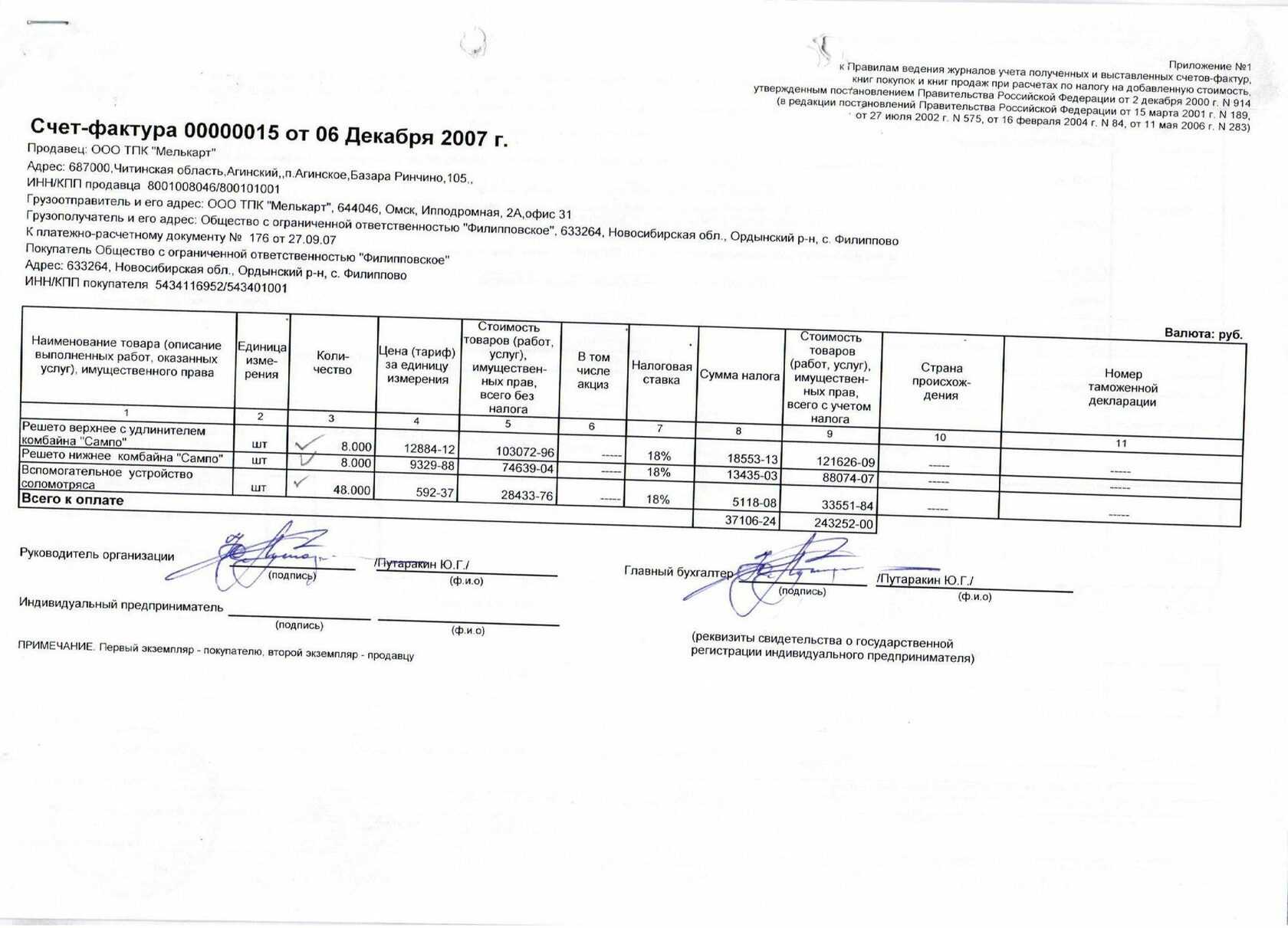

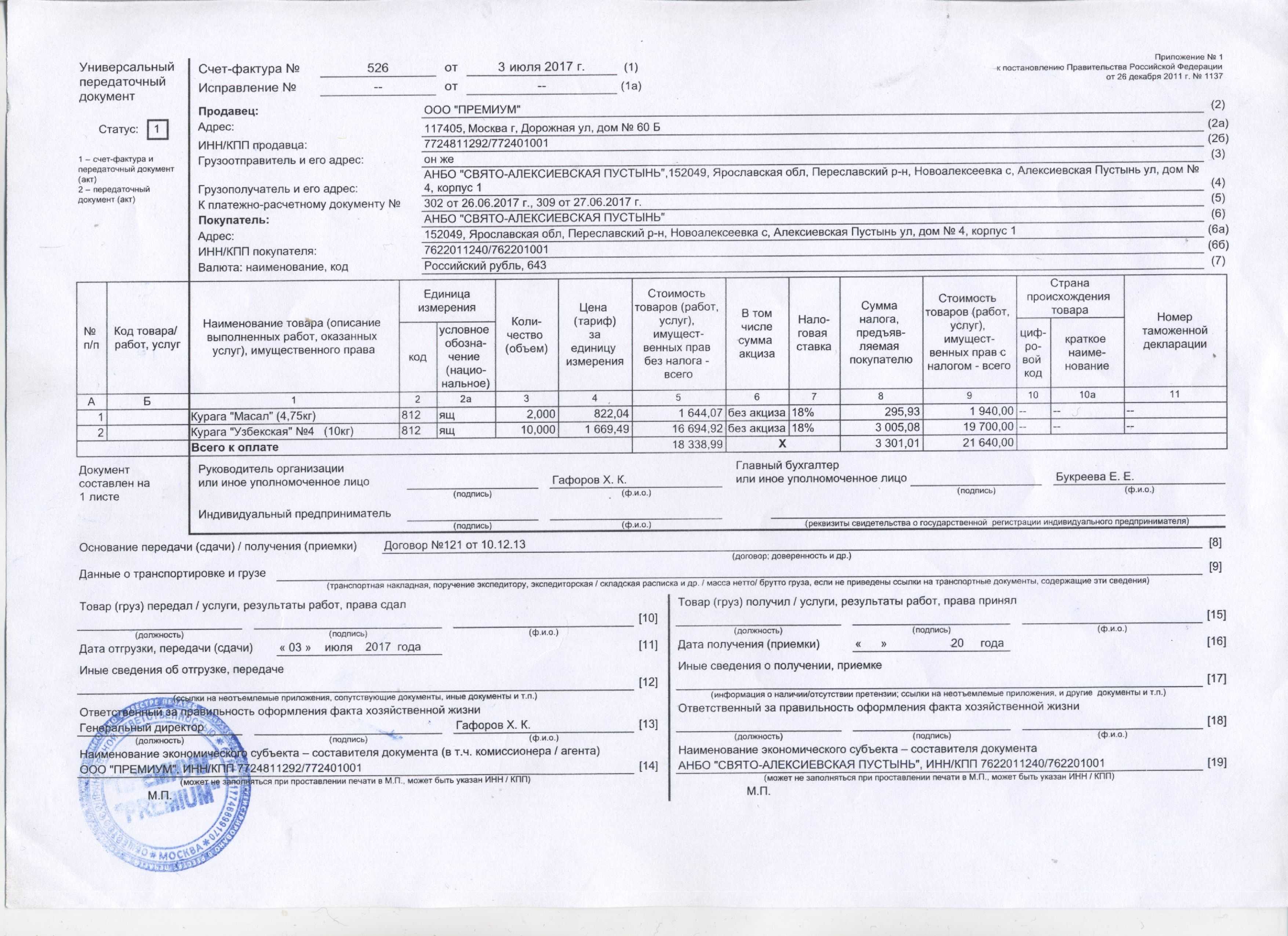

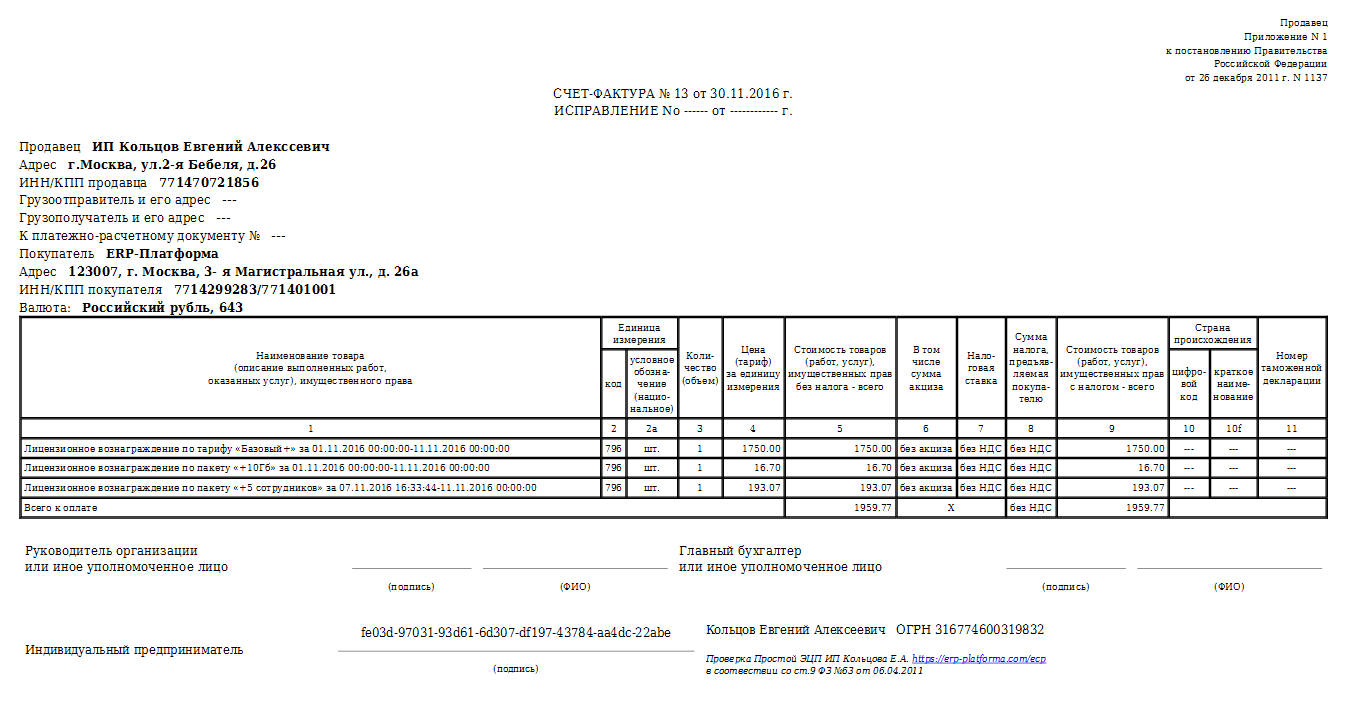

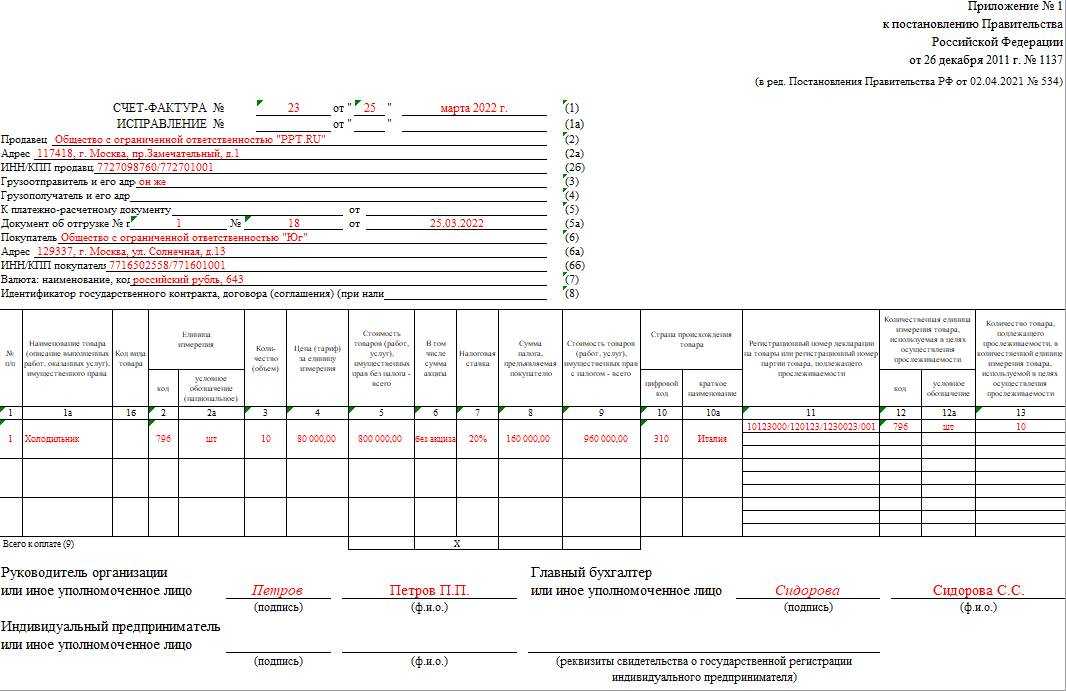

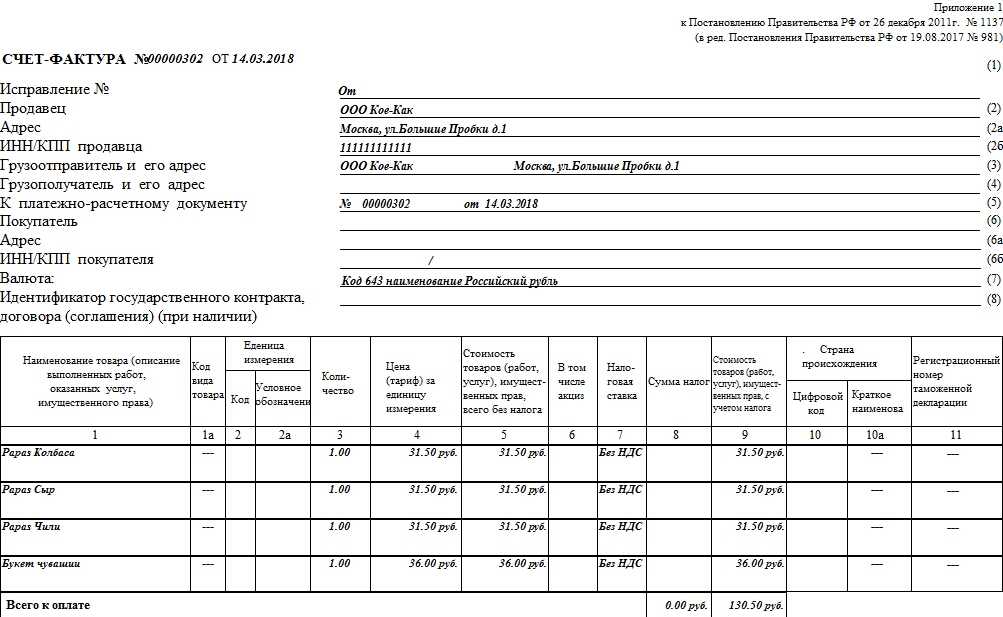

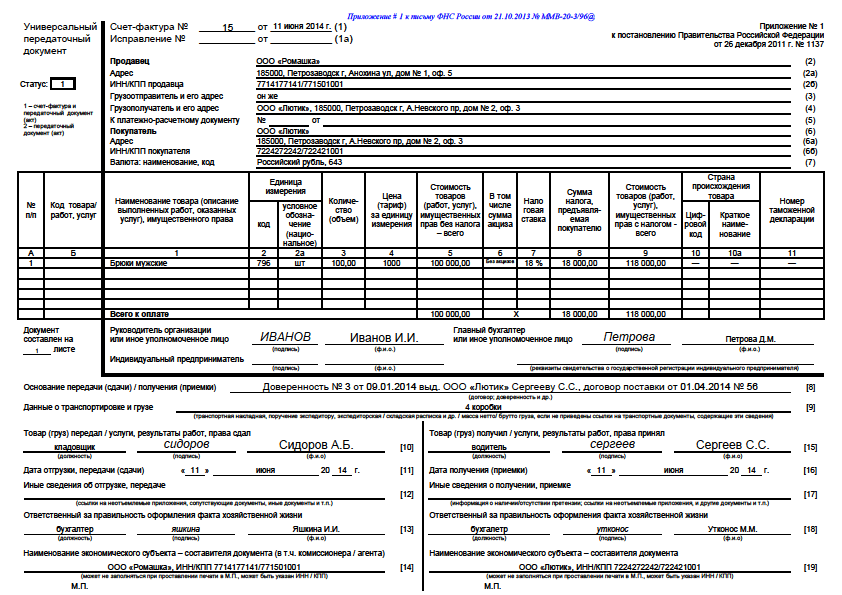

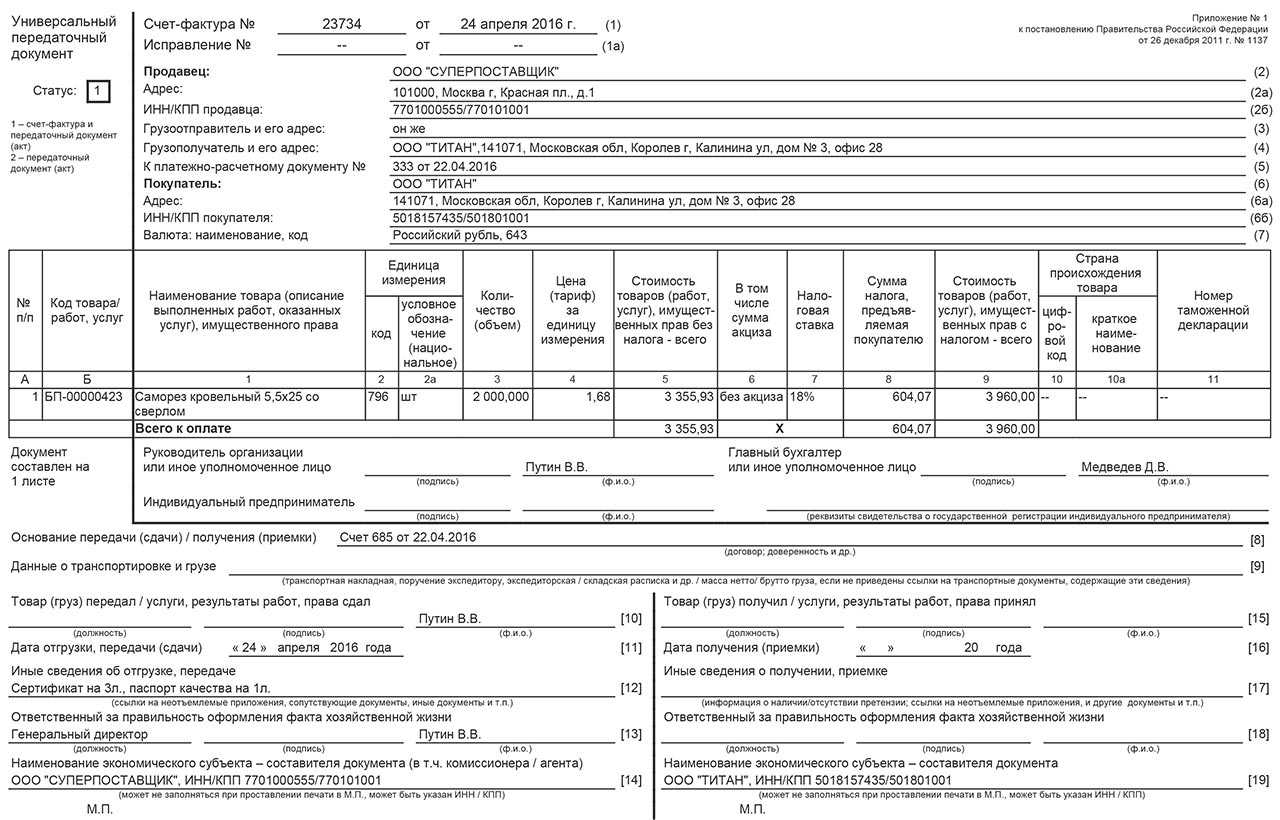

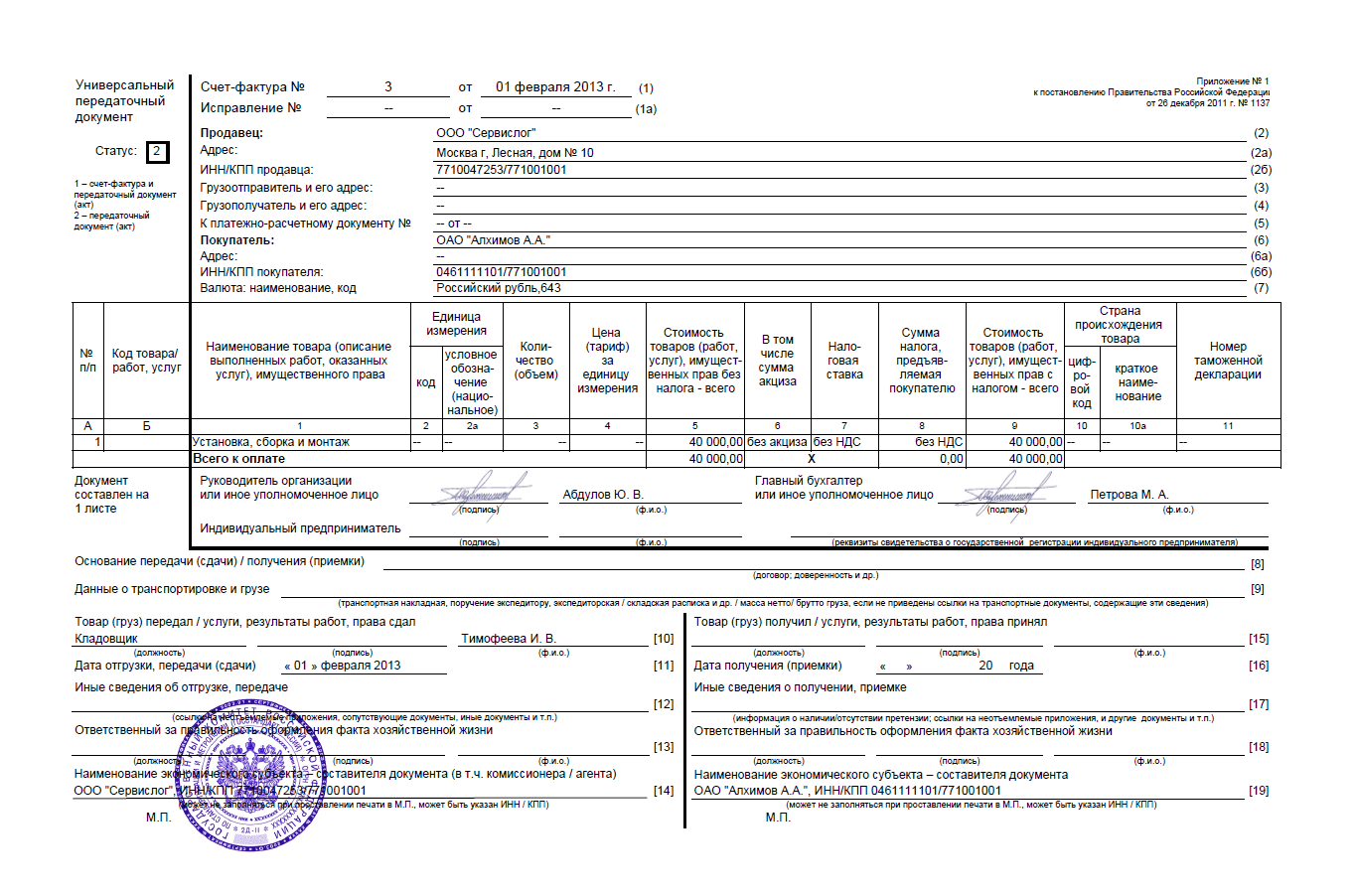

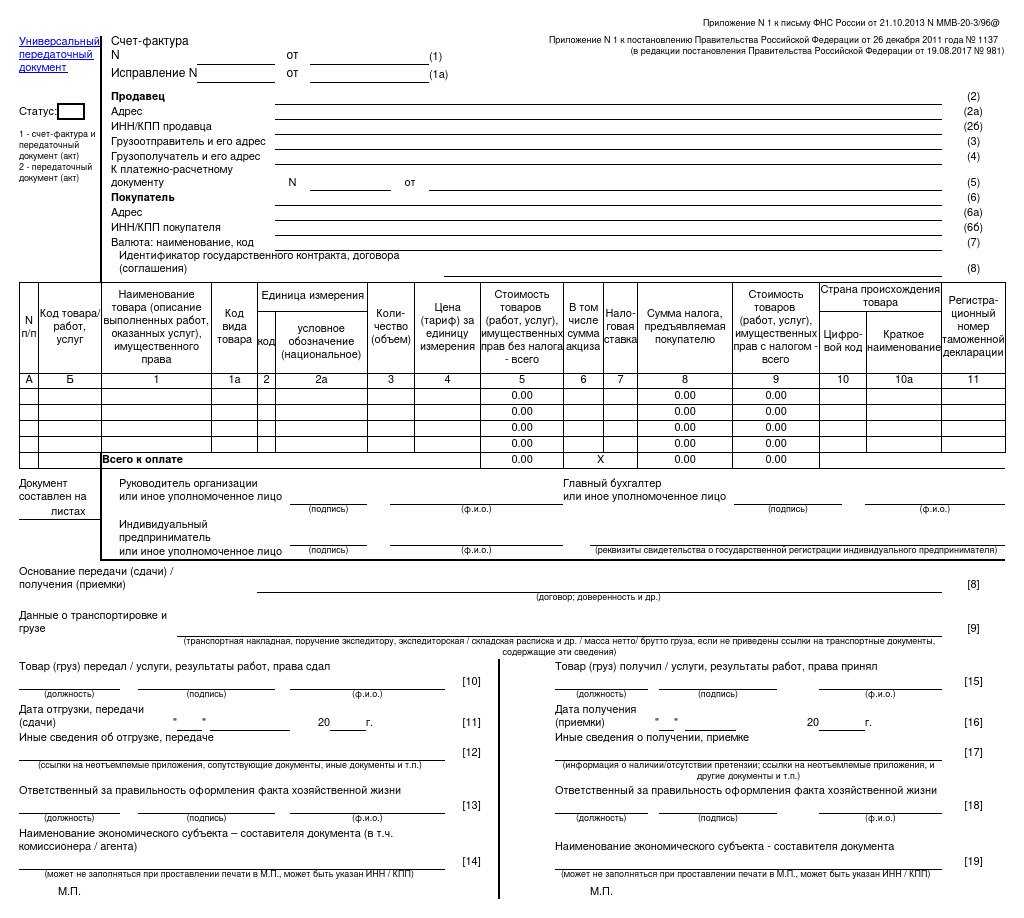

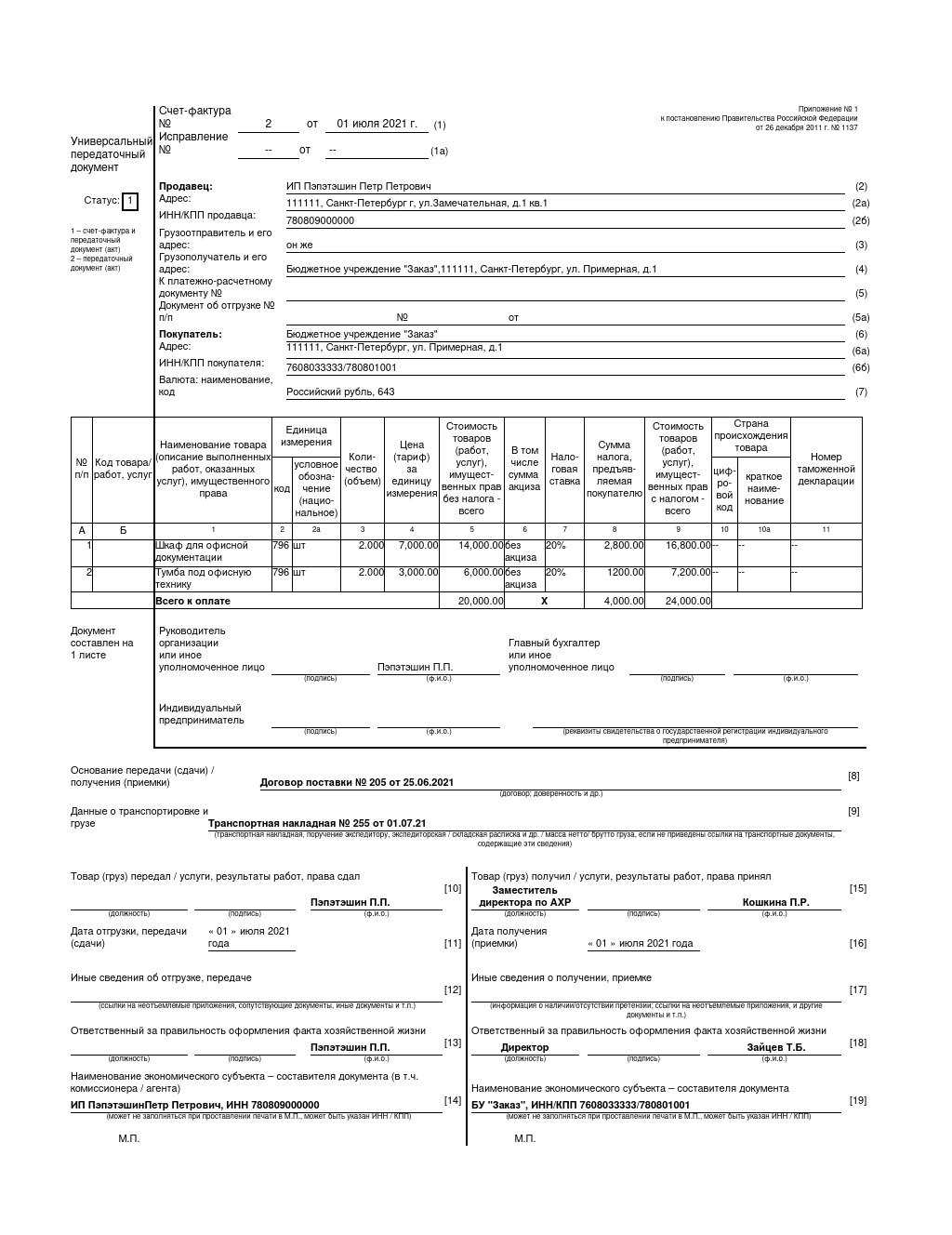

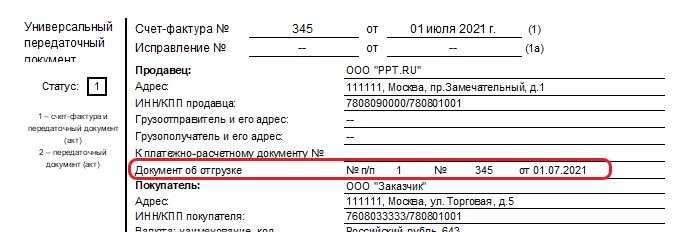

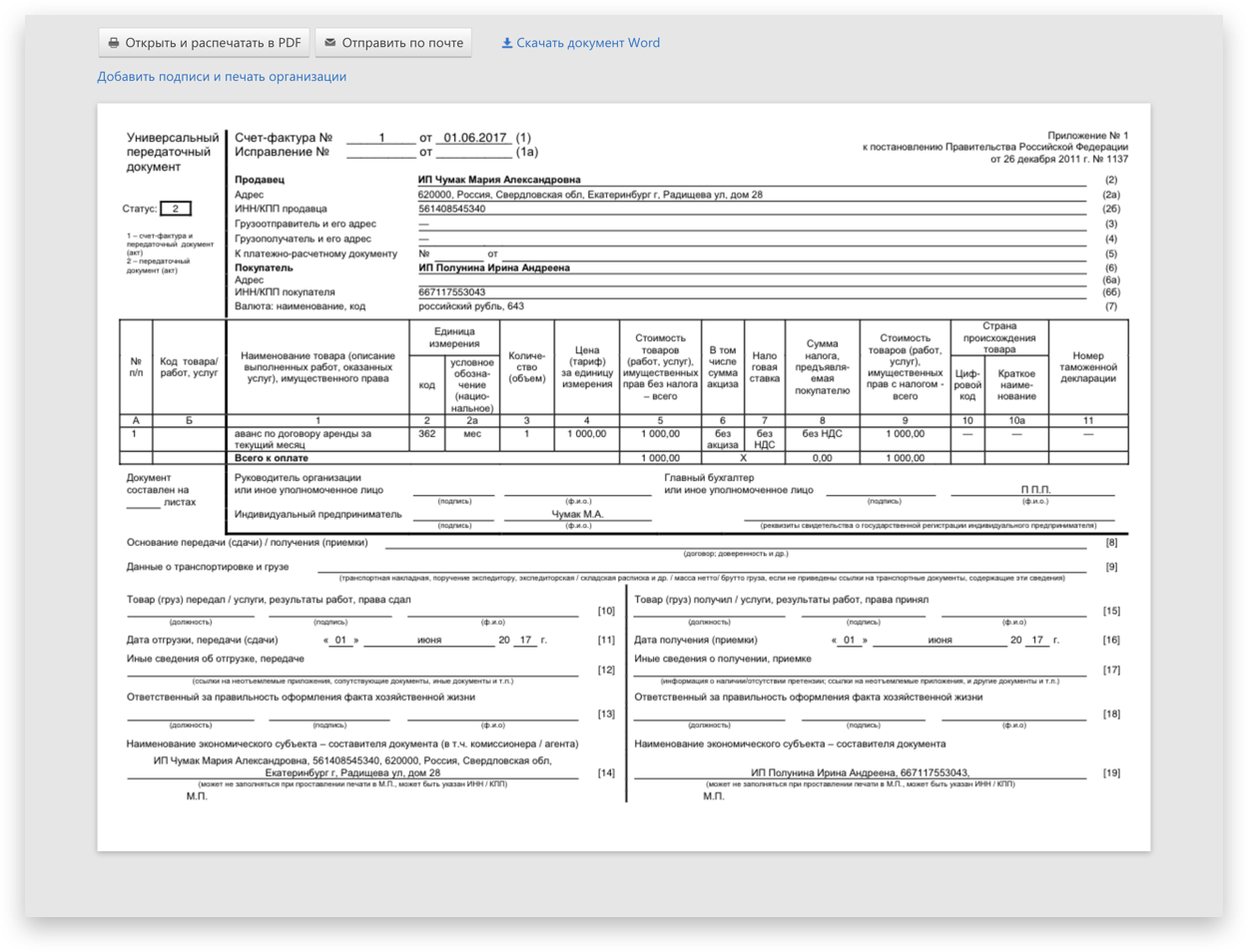

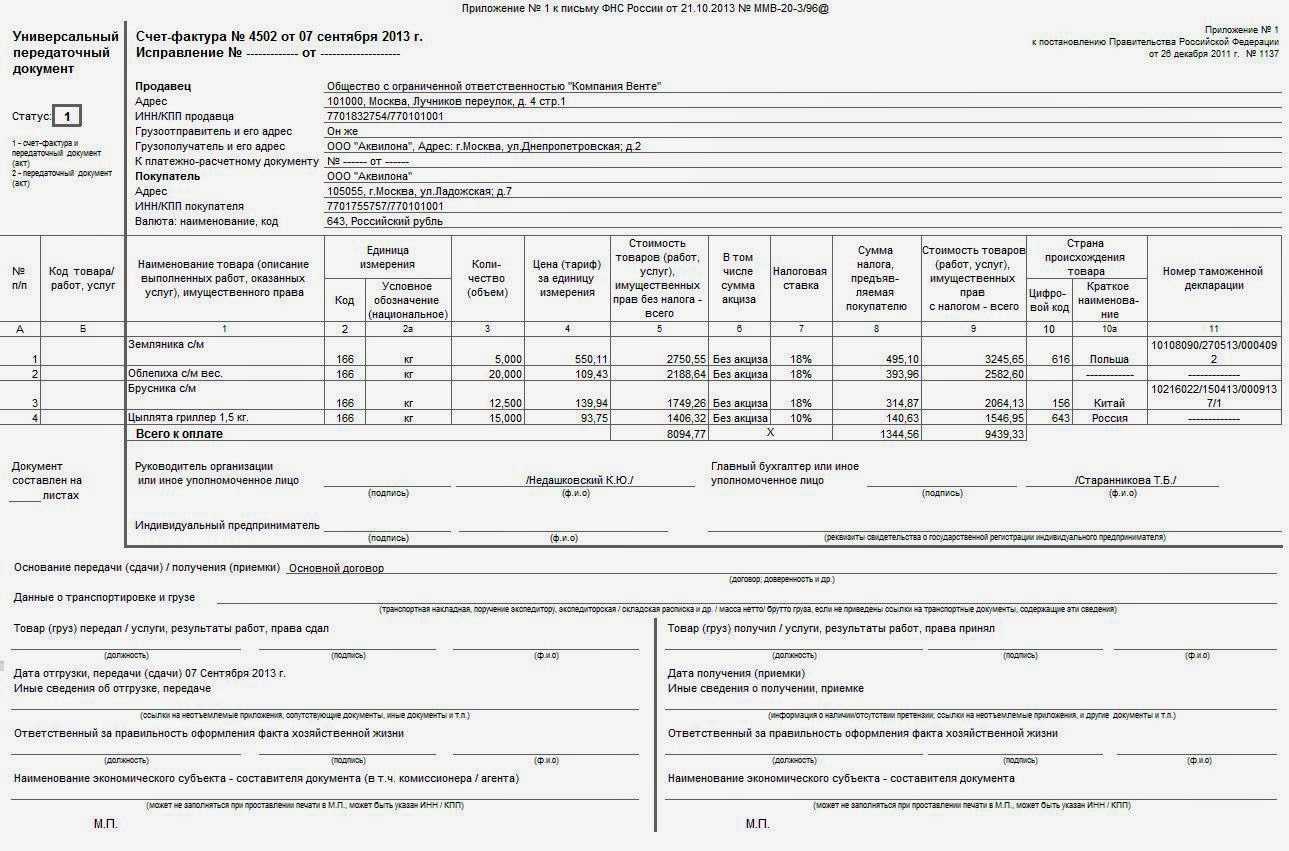

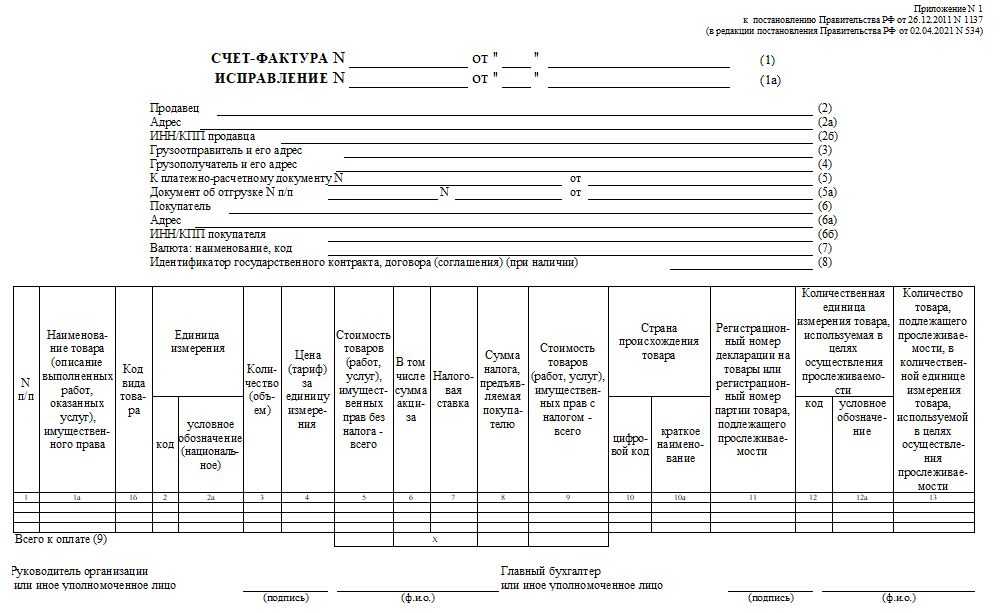

Счет-фактура

Закрывающие документы

Ведение документации, помимо оформления первичных формуляров и второстепенных, подразумевает и наличие закрывающих форм. Закрывающие документы – это бумаги, подтверждающие совершение сделки со стороны обоих партнеров и полное выполнение всех обязательств. Эти формы регистрируются в бухгалтерии и оформляются, чтобы к ним можно было обратиться в дальнейшем.

Они необходимы для того, чтобы сделка была юридически легальной и оконченной

А чтобы избежать недопонимания у партнеров, особое внимание уделяется не только тщательному прописыванию всех обязательств и их фиксированию в контракте, но и правильному оформлению закрывающих формуляров. Например, там очень подробно расписывают предлагающиеся чеки и выписки

Они разделяются на разные виды в зависимости от типа сделки:

- акт,

- счет-фактура,

- накладная (товарно-транспортная или товарная).

Важно знать! Юридическую силу имеют только оригиналы, копию нельзя использовать для правомерных действий. Если в подобных формулярах будет допущена ошибка, то это не только негативно скажется на репутации предприятия, но и принесет финансовые потери – налоговая инспекция налагает за такие нарушения серьезные штрафы и дополнительные налоги

Если в подобных формулярах будет допущена ошибка, то это не только негативно скажется на репутации предприятия, но и принесет финансовые потери – налоговая инспекция налагает за такие нарушения серьезные штрафы и дополнительные налоги.

Счет-фактура

Счет-фактура

Требования к первичной документации

Поскольку первичка является важной частью бухгалтерского документооборота, необходимо внимательнейшим образом относиться к ее ведению и заполнению. Существуют определенные требования, нормы и стандарты, которых придется придерживаться

Что должно быть в первичке

Первичные бухгалтерские документы должны создаваться по определенным стандартам, чтобы налоговая без проблем приняла их, и в дальнейшем ни у кого не возникало проблем. Поэтому в первичке обязательно нужно указать следующую информацию:

- Название конкретного документа.

- Дата составления.

- Название субъекта, который (или от имени которого) проводится то или иное действие.

- В чем суть хозяйственной операции.

- Измерители хозяйственной операции. Бывают денежные либо натуральные. Если натуральные – надо указать, чем измеряется.

- Лица, ответственные за правильное проведение операции и подготовку документов по ней. Обязательно указывать должности.

- Подписи фигурантов, их ФИО и другой информации, которая поможет идентифицировать их.

Наличие всех этих данных необходимо не только для подтверждения, что операция действительно проводилась. Информация, указанная в документе, позволит в случае необходимости сверить все показатели, обратиться к действующим лицам и уточнить некоторые моменты.

Правила оформления первичной документации

Важно помнить, что при создании подобных документов недостаточно просто учесть данные, которые она должна нести. Нормами установлены определенные правила ведения и создания таких бумаг

Если они будут нарушены, или у налоговых инспекторов возникнут сомнения – придется не просто переделать документ, но и заплатить крупный штраф. Особенно если нарушение – не первое.

Итак, каких рекомендаций необходимо придерживаться, чтобы не вызвать гнев налоговой:

- Писать строго без ошибок (в том числе и пунктуационных) и помарок. Не допускать опечатки в электронных документах.

- Использовать можно любые ручки. Но желательно подобрать такие, которые не будут мазать при написании – это разведет грязь на бумаге, что недопустимо.

- Составлять документы нужно уже в случае предположений, что какая-то хозяйственная операция будет произведена. В крайнем случае (что очень не рекомендуется) можно составить и оформить первичку сразу после операции.

- Абсолютно все расчетные данные, представленные в цифровой форме, необходимо дублировать прописью.

- Если каких-то данных для заполнения реквизитов в бланке первички нет, необходимо поставить там прочерк. Пустые строки оставлять категорически запрещено.

Важно помнить, что чем ответственней бухгалтер будет относиться к заполнению первичных документов, тем меньше в будущем у организации будет проблем

Что делать, если ошибка уже допущена?

В ситуации, когда необходимо подправить тот или иной первичный документ, необходимо знать, что можно и нельзя делать. Итак, при исправлении ошибок можно:

- Зачеркнуть неверные данные и указать правильные рядом. Обязательно поставить подпись человека, который поправил информацию, а также указание «Исправленному верить» и конкретная дата, когда была внесена правка.

- Сделать дополнительные записи. Применяется, если суммарные значения сделок были оформлены, но в результате оказались несколько выше. В таком случае необходимо остатки записать в новый документ и учесть их в текущем либо следующем отчетном периоде.

- Провести сторнирование. То есть исправить запись с применением отрицательных значений: прописать неверные данные красной пастой, после чего указать рядом правильные.

Ни в коем случае не используйте корректор! Он запрещен, и за его применение налоговая будет жестко наказывать нарушителя.

Также недопустимы заметные исправления, «грязь» и мажущие ручки. Вся документация должна быть оформлена предельно аккуратно.

Виды основных первичных документов

- Договор – указывает Ваши права и обязанности, условия работы

- Банковские и кассовые документы – по этим документам осуществляется прием и выход денежных средств из кассы предприятия

- Приходно-расходная накладная – в этих документах отмечается приход и отправление товаров

- Счет-фактура – подтверждает факт выполненной услуги или принятия товара. Заполняется заказчиком. Необходим для учета НДС

- Акт выполненных работ – подтверждает соответствие выполненных услуг условиям договора

- Авансовый отчет – подтверждает расходование аванса, его остатки или перерасход. Чтобы потом можно было списать

Настройка дополнительных свойств для объектов программы

Возможность указывать лицо, ответственное за ведение сделки с конкретным контрагентом или по конкретному договору (менеджера), в стандартных документах поступления и реализации не предусмотрена.

При этом программа позволяет настраивать наборы дополнительных свойств для определенных объектов программы. Например, можно добавить дополнительный реквизит Менеджер в справочник Контрагенты, указывать ответственное лицо в карточке контрагента, а затем эту информацию использовать при составлении отчетов по полученным (выданным) документам.

Рис. 3. Общие настройки

Для добавления дополнительных реквизитов и описания их свойств следует перейти по гиперссылке Дополнительные реквизиты в одноименную форму, которая представляет собой таблицу из двух частей:

-

в левой части располагаются наборы реквизитов, назначенных справочникам или документам, которые показаны в виде групп;

-

в правой части в виде таблицы располагается список дополнительных реквизитов, входящих в набор, выделенный курсором. В таблице выводится имя дополнительного реквизита и тип значения.

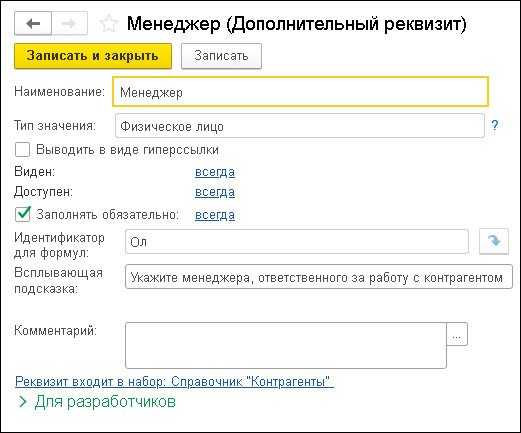

Для назначения нового дополнительного реквизита справочнику Контрагенты в левой части формы Дополнительные реквизиты следует выбрать соответствующий набор и нажать на кнопку Добавить — Новый. В открывшейся карточке дополнительного реквизита нужно заполнить поля следующим образом (рис. 4):

Рис. 4. Карточка дополнительного реквизита

После сохранения дополнительного реквизита в карточке контрагента появляется возможность вводить значение дополнительного реквизита — менеджера, который работает с данным контрагентом. Менеджер выбирается из справочника Физические лица. Можно добавить новое физическое лицо в справочник непосредственно из карточки контрагента по кнопке с плюсом.

Помимо раздела Администрирование список наборов дополнительных реквизитов можно также открыть непосредственно из карточки контрагента по команде Еще — Изменить состав дополнительных реквизитов.

Об электронной подписи

Отношения в области использования электронных подписей при совершении гражданско-правовых сделок, оказании государственных и муниципальных услуг, исполнении государственных и муниципальных функций, совершении иных юридически значимых действий регулируются Законом об электронной подписи. Кроме того, до 01.07.2013 продолжает действовать Закон об электронной цифровой подписи <4>.

<4> Федеральный закон от 10.01.2002 N 1-ФЗ «Об электронной цифровой подписи».

Согласно п. 1 ст. 5 Закона об электронной подписи электронные подписи подразделяются на два вида: простую и усиленную (последняя бывает неквалифицированной и квалифицированной).

Простой является электронная подпись, которая посредством использования кодов, паролей или иных средств подтверждает факт формирования определенным лицом электронной подписи.

Неквалифицированная электронная подпись соответствует следующим условиям:

- получена в результате криптографического преобразования информации с использованием ключа электронной подписи;

- позволяет определить лицо, подписавшее электронный документ;

- позволяет обнаружить факт внесения изменений в электронный документ после момента его подписания;

- создается с использованием средств электронной подписи.

Квалифицированная электронная подпись соответствует всем признакам неквалифицированной электронной подписи и следующим дополнительным признакам:

- ключ проверки электронной подписи указан в квалифицированном сертификате;

- для создания и проверки электронной подписи используются средства электронной подписи, получившие подтверждение соответствия требованиям, установленным согласно Закону об электронной подписи.

В силу п. 1 ст. 6 Закона об электронной подписи информация в электронной форме, подписанная квалифицированной электронной подписью, признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью. Правда, из этого правила есть исключения. Это случаи, когда федеральными законами или принимаемыми в соответствии с ними нормативными правовыми актами установлено требование о необходимости составления документа исключительно на бумажном носителе. Таким образом, первичный учетный документ однозначно может быть составлен в виде электронного документа, подписанного квалифицированной электронной подписью.

Что касается информации в электронной форме, подписанной простой или неквалифицированной электронной подписью, она признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью, в случаях, установленных:

- федеральными законами;

- принимаемыми в соответствии с ними нормативными правовыми актами;

- соглашением между участниками электронного взаимодействия (государственными органами, органами местного самоуправления, организациями, а также гражданами).

Может ли первичный учетный документ, составленный в электронной форме, быть подписан простой или неквалифицированной электронной подписью? В Законе о бухгалтерском учете отсутствует указание на то, что при составлении первичного учетного документа в электронной форме должен использоваться какой-то конкретный вид электронной подписи, поэтому, по мнению автора, субъекты вправе выбирать вид электронной подписи самостоятельно, тем более что это согласуется с одним из принципов использования электронной подписи, закрепленных в ст. 4 Закона об электронной подписи. Итак, участники электронного взаимодействия вправе использовать электронную подпись любого вида по своему усмотрению, если только требование об использовании конкретного вида электронной подписи не предусмотрено федеральными законами, принимаемыми в соответствии с ними нормативными правовыми актами либо соглашением между участниками электронного взаимодействия.

Однако у финансистов на данный счет совсем другая точка зрения (это то мнение, которого они придерживались и ранее, еще до вступления в силу Закона о бухгалтерском учете).

Можно ли оформлять первичку в валюте

В законе о бухучёте нет конкретного условия, что первичные документы нужно составлять именно в рублях. Но тот же закон говорит, что объекты бухучёта нужно отражать в рублях, а если их стоимость выражена в валюте, нужно пересчитать в рубли. И в рублях же нужно составлять отчётность. Поэтому и первичка должна быть тоже в рублях.

Если нужен первичный документ на иностранном языке или в валюте для иностранного контрагента, можно сделать так:

- предусмотреть в документе несколько граф для рублей и другой валюты;

- оформить два экземпляра — один в валюте или на иностранном языке, а второй — для подтверждения совершения сделки по нормам российского законодательства;

- составить дополнительный документ (например, бухгалтерскую справку), разъясняющий содержание документа, составленного в валюте (на иностранном языке).

Как вносить исправления в первичные документы

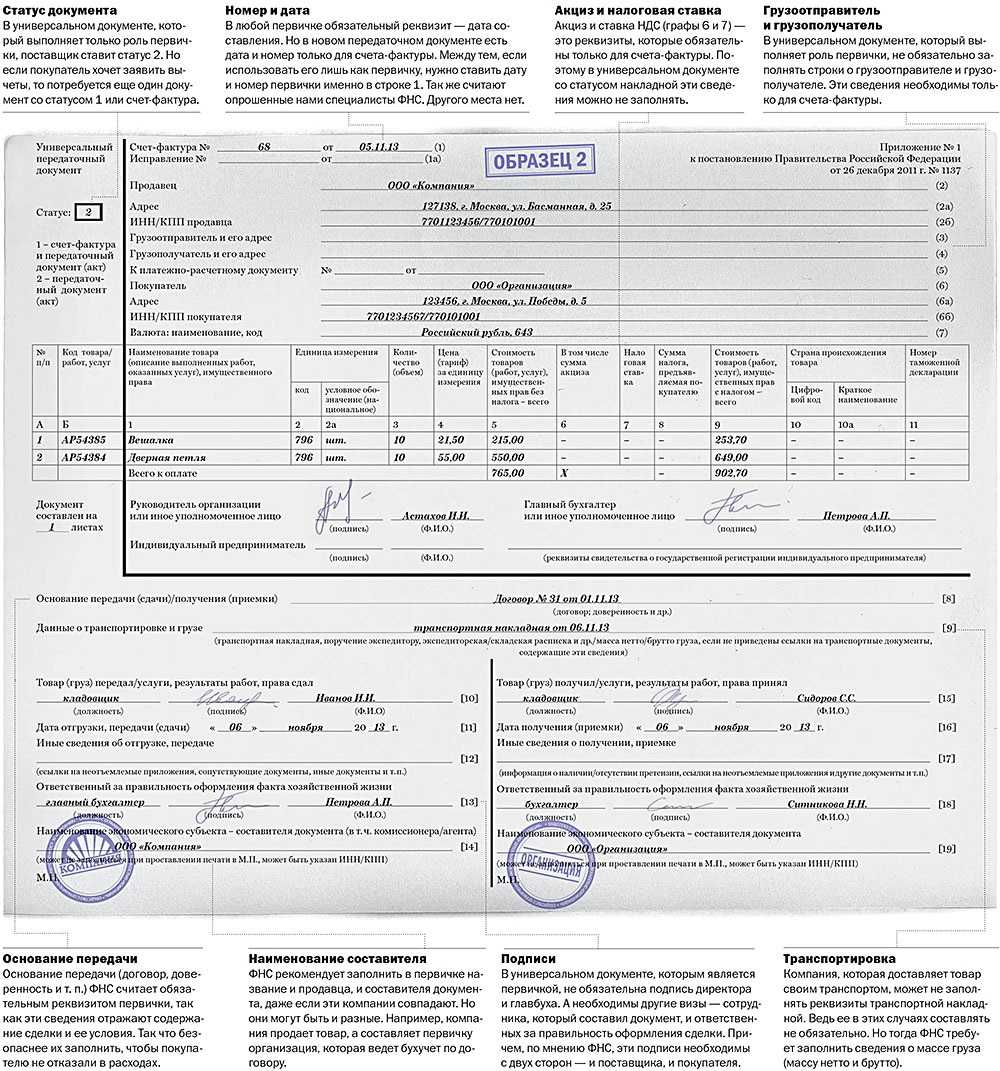

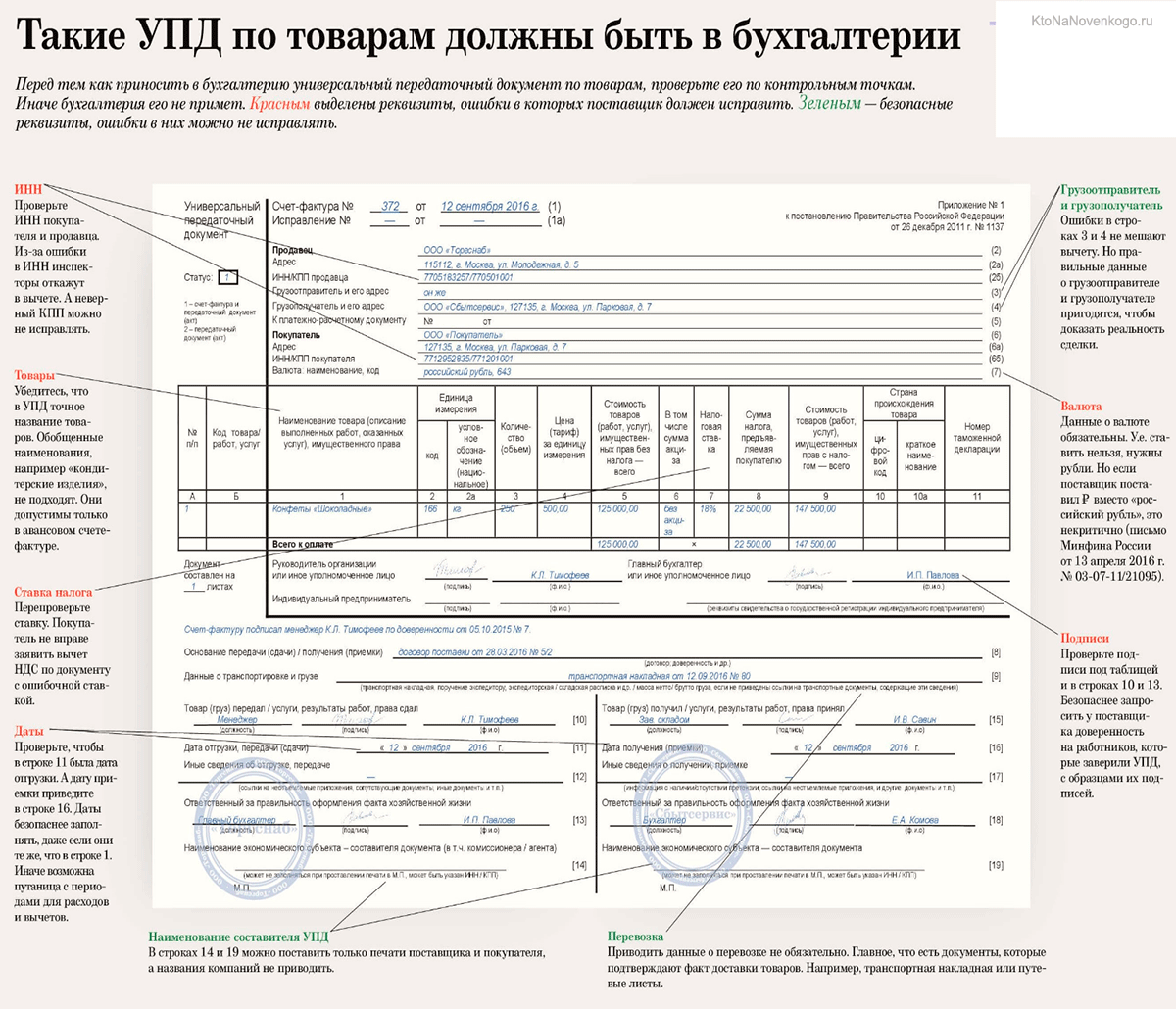

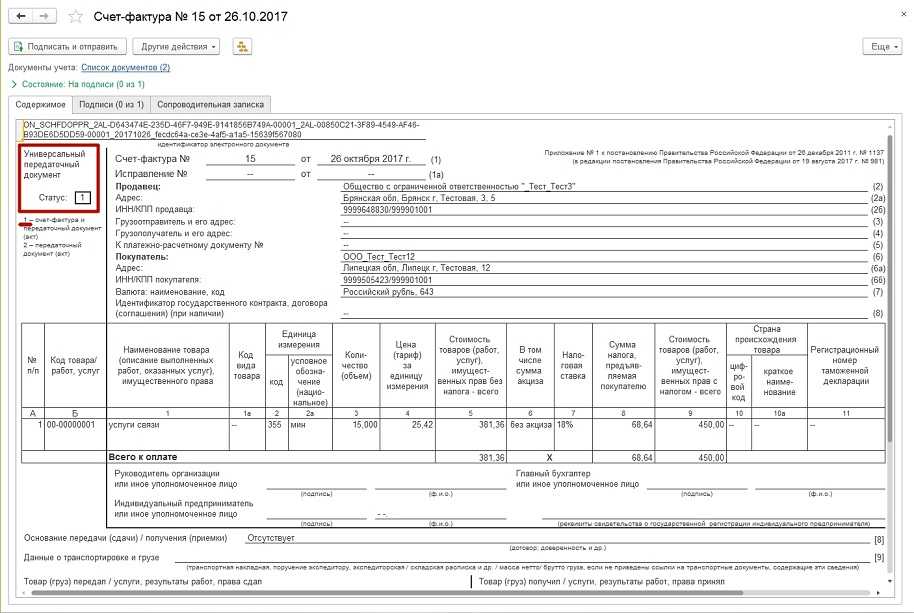

Если после того, как документ приняли к учёту, в нем обнаружили ошибку, заменить его новым уже нельзя, можно только исправить существующий. Исключение — счета-фактуры и УПД. Для них предусмотрены корректировочные формы.

Чтобы внести исправление в бумажный документ, нужно выполнить следующие действия.

- Зачеркните неправильный текст или сумму одной чертой. Так, чтобы можно было прочитать исправленное.

- Над зачёркнутым текстом напишите исправленный текст или сумму.

- Верные данные подтвердите записью «Исправлено» и подписями лиц, составивших исправляемый документ, с указанием их фамилий и инициалов (других реквизитов, позволяющих идентифицировать этих лиц), укажите дату внесения исправлений.

Как вносить исправления в электронные первичные документы, организация может решить сама. Выбранный способ нужно зафиксировать в учётной политике.

Первичные документы бухгалтерского учета: перечень

Как правило, полный список справок, выполняющих основополагающие функции, остается неизменным и утверждается на высшем уровне. На текущий момент к данной категории относят:

- Договора. В них оговариваются конкретные условия сделки, ответственность сторон и финансовые вопросы. В целом, тут указываются все условия, которые тем или иным образом имеют отношение к проводимой сделке. Отметим, что для некоторых операций письменная форма договора не обязательна. Так, с момента получения покупателем товарного чека, сделка признается заключенной.

- Счета. При помощи документов данного типа покупатель подтверждает готовность оплатить товар (услугу) продавца. А помимо того, в счетах могут быть представлены дополнительные условия сделки и зафиксированы конкретные расценки, которые продавец устанавливает на свою продукцию и услуги. Если по каким-то причинам покупателя не устроит представленный ему товар (услуга), на основании счета он имеет право требовать возврат своих средств.

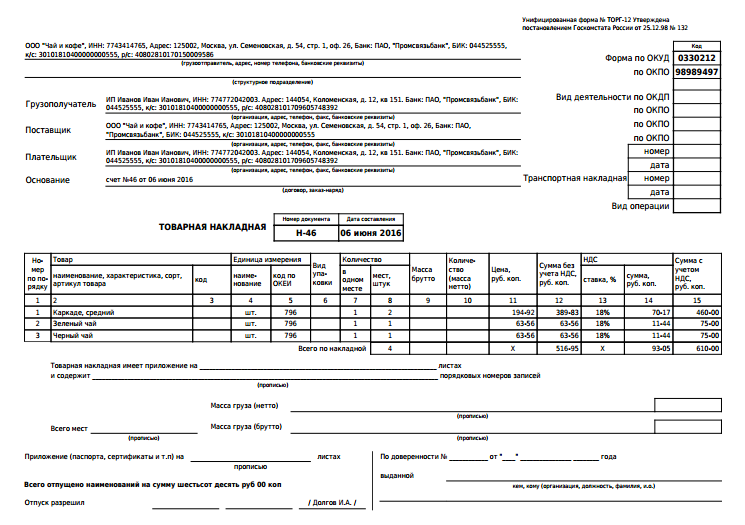

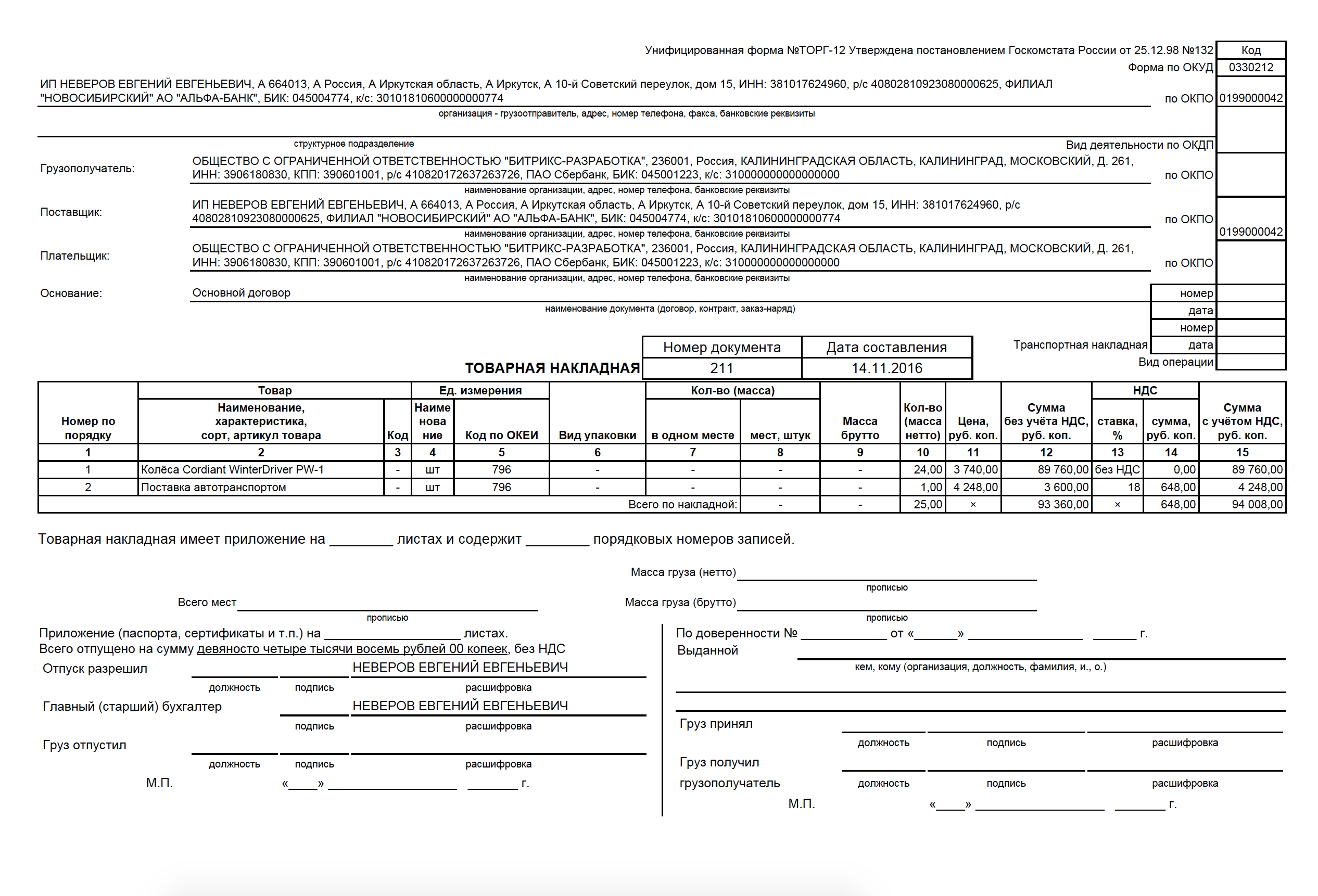

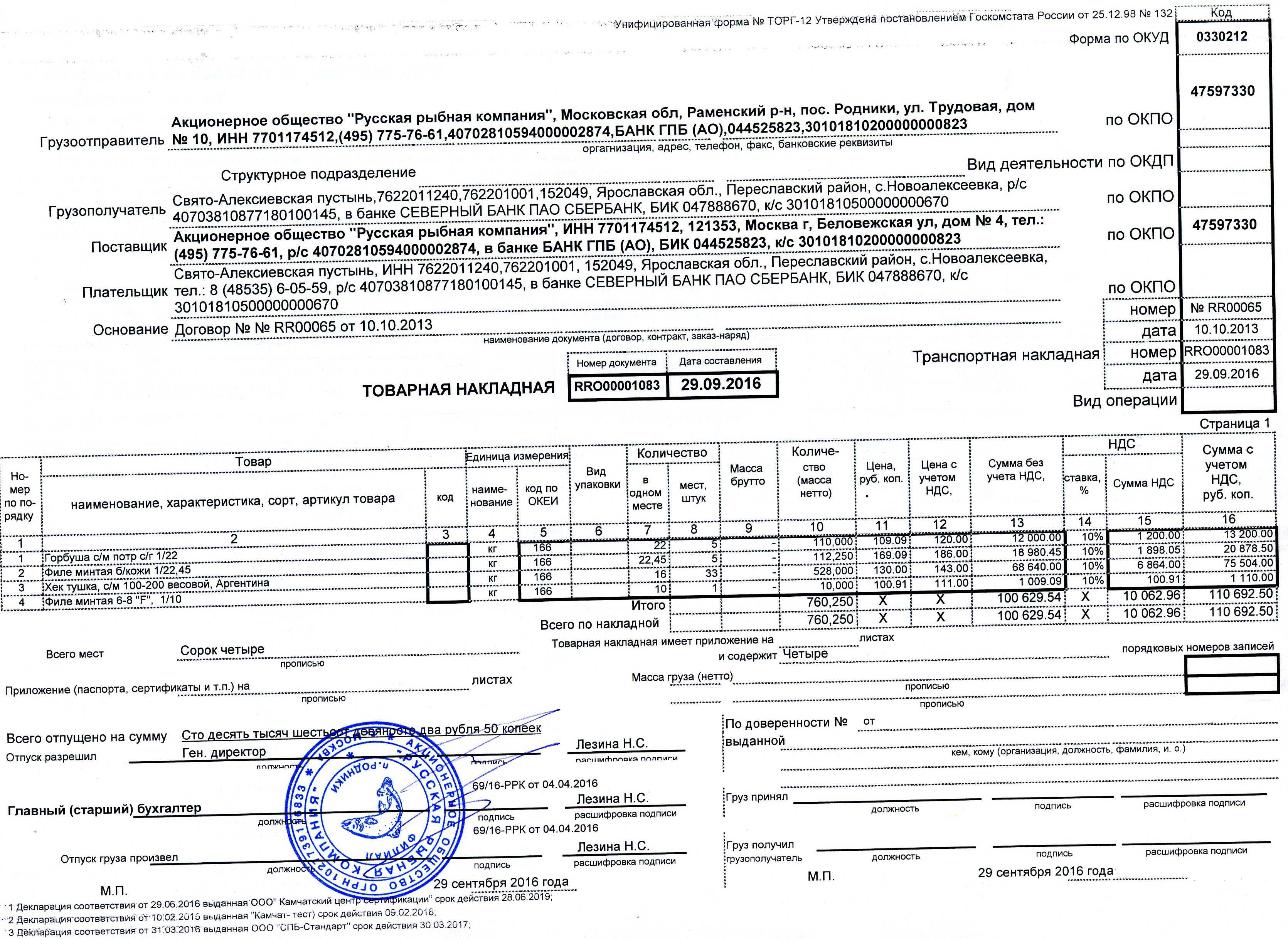

- Товарная накладная. В ней отображается полный перечень всех товаров или материалов, которые передаются. Накладная должна быть составлена в нескольких вариантах в зависимости от количества участников сделки.

- Акт приема-передачи. Он составляется по итогам по итогам предоставления услуги в качестве подтверждения того, что результат труда соответствует ранее заявленным критериям и полностью одобрен принимающей стороной.

- Расчетные ведомости. В них отображаются все вопросы, связанные с расчетом с наемным персоналом по оплате труда. Причем здесь должна быть отображена вся информация, касающаяся премий, доплат и прочих механизмов финансового стимулирования работников.

- Акты приемки-передачи № ОС-1. Данный тип документации используется для фиксации любых мероприятий, связанных с вводом или выводом основных средств.

- Кассовые документы, к которым принадлежат приходные и расходные кассовые ордера, а кроме того, кассовая книга. В них содержатся сведения относительно финансовых, проведенных в рамках реализации, разнообразных сделках.

Требования к ведению первичной бухгалтерской документации

- При работе с бухгалтерской документацией необходимо руководствоваться нормами федерального закона №402-ФЗ «О бухгалтерском учёте». К наиболее важным правилам относятся следующие:

- Допускается писать от руки шариковой или гелевой ручкой, а также оформлять все документы на компьютере, в том числе исключительно в цифровом виде. Запрещён только карандаш.

- Документы следует оформлять до или во время проведения сделок. После — только в крайних случаях.

- Документацию оформляют в порядке совершения операций.

- Числовые данные записывают в 2 вариантах — цифрами и прописью.

- Пустых строк к такой документации нет. Если данных нет или они не предусматриваются текущей сделкой, ставят прочерк.

- Документы можно исправлять. Рядом с исправлением указывают дату и ставят подпись уполномоченного сотрудника.

- Такие документы всегда подписывает руководитель организации или его уполномоченный представитель. Подписи сопровождаются указанием должности и расшифровкой.

- Руководитель может издать отдельный приказ, где утвердить список лиц с правом подписи первичных документов. Эта несложная процедура существенно упростит документооборот.

При приёме в организацию чужих первичных документов, обязательно проводится их обработка. Проверятся как правильность заполнения, так и фактические ошибки. Все неточности лучше выявить на первом этапе.

Пример — организация отправляет товарную накладную с некорректно указанной суммой. Её контрагент не проверяет данные и вносит ошибочную сумму на счёт партнёра. Когда ошибка выясняется, необходимо составить несколько новых бумаг и вернуть излишне выплаченную сумму. Это лишняя работа, которую можно было предотвратить простой сверкой.

Знание этих норм и требований поможет избежать ошибок при учёте и документов, а также предотвратит претензии контролирующих органов.

Первичные учетные документы, обязательные реквизиты

Формы первичных документов определяет руководитель организации по представлению лица, на которое возложено ведение бухучета (статья 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Обязательными реквизитами первичного учетного документа являются:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

- подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Первичный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным – непосредственно после его окончания.

Первичные бухгалтерские документы составляют на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью (ч. 5 ст.9 Закона от 6 декабря 2011 г. № 402-ФЗ).