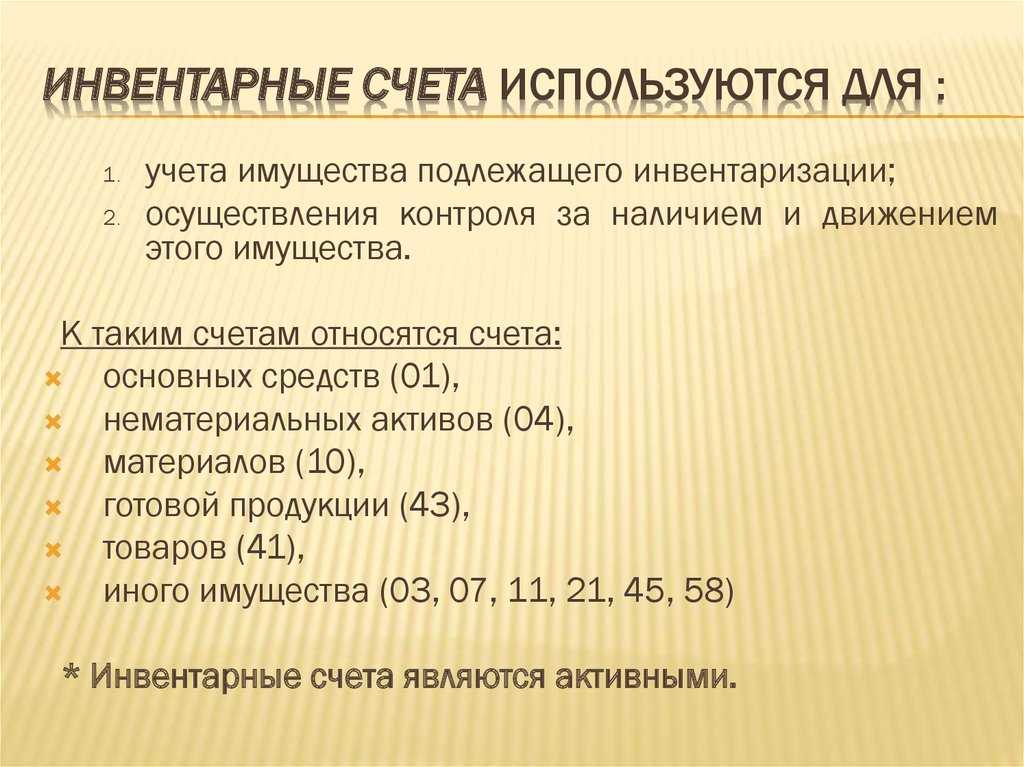

- Структура инвентарного номера

- Порядок присвоения инвентарных номеров основных средств

- Самые задаваемые вопросы

- Как правильно классифицировать

- Как правильно приходовать и списывать малоценку?

- Как присвоить инвентарный номер

- Что такое кадастровый номер объекта недвижимости

- Дополнительные расходы, повышающие инвентарную стоимость

- Что собой представляет инвентарная стоимость

- Правила формирования ЕГР

- Примеры отражения в учете результатов инвентаризации объектов недвижимости

- Пример 1

- Пример 2

- Забалансовый учет малоценного имущества

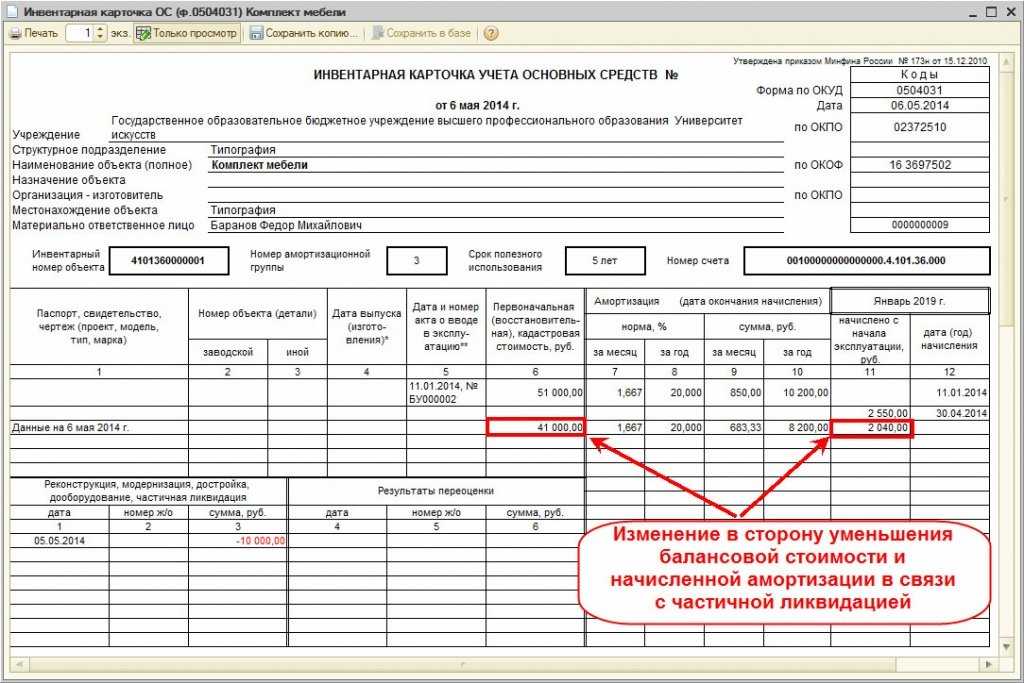

- Инвентарный номер

- Обоснование

- Организация технической инвентаризации объектов недвижимости

- Об изменениях кадастровых номеров объектов недвижимости

- Кто обязан проводить инвентаризацию

Структура инвентарного номера

Указанная характеристика во многом зависит от внутренних потребностей компании:

- ее размеров;

- структуры и наличия подразделений;

- возможностей и ресурсов в процессе организации БУ.

Так, небольшая организация, имеющая минимальное количество подразделений, ограниченное число объектов учета, может применять простую нумерацию вида: 01, 02, 03 и т.д. Если объекты находятся на разных счетах БУ, в разных подразделениях, целесообразно включить эту информацию в инвентарный номер, например:

- 04 — счет учета НМА;

- 03 — код подразделения, в котором находится объект;

- 02 — номер по порядку этого объекта в подразделении.

Получаем инвентарный номер 040302.

Допустимо и использование буквенных символов, сокращений наименований подразделений:

- «АХО» — для бухгалтерии и финансовой службы хозяйственной службы;

- «СКЛ» — склад и др.

Внимание! Определяя структуру инвентарного номера объекта, необходимо учитывать возможность его перемещения по подразделениям компании. Информация должна быть сформирована таким образом, чтобы обеспечить безошибочную идентификацию объекта с данными БУ

Процедура должна быть в обязательном порядке зафиксирована в учетной политике компании.

Порядок присвоения инвентарных номеров основных средств

Законодательством не предусмотрен какой-либо определенный порядок формирования инвентарного номера. Поэтому компаниям дано право разработать его самостоятельно и закрепить в УП. Как правило, при составлении последовательности цифр инвентарного номера ориентируются на удобство работы с ОФ и принятые алгоритмы производственных шифров. Например, в крупных компаниях с разветвленной сетью обособленных подразделений и цехов в номерные значения обязательно включают информацию о балансовом счете/субсчете, филиале размещения объекта, цифровое обозначение цеха, коды отделов и т.п.

Задаваясь вопросом, как присвоить инвентарный номер основному средству, опираются на выделение оптимальной вариации номера, по которому будет проще и быстрее отследить использование объекта в компании. Например, последовательность цифр может быть такой:

- балансовый счет;

- код филиала компании;

- номер цеха, используемый во внутрифирменной номенклатуре;

- отдел, где размещен объект;

- порядковый номер объекта.

В зависимости от действующих в компании критериев, в инвентарный номер может быть зашифрована и другая информация: амортизационная группа, к которой принадлежит объект, территориальный код размещения подразделения и др.

Если фирма небольшая и используется в ней всего несколько объектов ОФ, то правильным будет присвоить им инвентарные номера по порядку: 01, 02, 03 и т.д. Регистрируют их в журналах учета инвентарных номеров, которые формируются в автоматическом режиме или ведутся от руки.

Самые задаваемые вопросы

Вопрос №1 Необходимо ли учитывать при проведении инвентаризации недвижимое имущество, взятое в аренду?

Ответ: Да, это необходимо. Требования, предъявляемые к инвентаризации недвижимого имущества, предполагают проведение ревизии как собственных, так и арендованных объектов.

Вопрос №2 Возможна ли продажа объектов недвижимого имущества, не зарегистрированного в бюро технической инвентаризации?

Ответ: Нет, для проведений любых операций с недвижимостью, необходимы технические документы, предоставленные бюро технической инвентаризации, такие как кадастровый паспорт и внесение сведений в единый реестр недвижимого имущества.

Вопрос №3 Возможно ли проведение инвентаризации объектов недвижимости комиссии в составе отличном от состава, утвержденного руководителем в приказе?

Ответ: Нет, в этом случае будет допущено нарушение. Если состав комиссии по каким-либо причинам претерпел изменения, эту информацию необходимо отразить приказом.

Вопрос №4 В каких случаях БТИ проводить внеплановые проверки недвижимого имущества?

Ответ: Инвентаризации такого рода должны быть проведены в случае перепланировки или переоборудования объекта недвижимости.

Как правильно классифицировать

С 2013 года действуют правила, согласно которым необходимо обозначить принадлежность приобретения к определенной категории (движимое/недвижимое имущество) в бухгалтерском учете сразу после покупки. Как правило, с очевидными объектами вроде строительной техники или машины проблем не возникает. Эти вещи однозначно относятся к движимому имуществу.

Статья 130 Гражданского кодекса дает определение недвижимому имуществу. Там сказано, что им называют все, что неразрывно связано с землей. То есть, по идее, не должно возникнуть вопросов и при классификации сооружения. Движимое это имущество или недвижимое ? Если имеется капитальный фундамент, то оно причисляется к недвижимому.

В чем же тогда проблема? Она заключается в том, что в бухгалтерском учете и гражданском праве понятие этих объектов разное. К примеру, Гражданский кодекс оперирует понятиями «сложная» и «неделимая вещь», в то время как в бухучете таких определений нет.

В том же Гражданском кодексе говорится о том, что если несколько вещей образуют одно целое и используются по единому назначению, то называться это будет уже сложной вещью. Когда невозможно разделить объект без изменения его значения, вещь признается неделимой.

В бухгалтерском учете нет таких понятий, зато все вещи называются инвентарными объектами. Это может быть как отдельный элемент, который выполняет свои функции, так и объект со всеми сопутствующими приспособлениями.

Получается, что неделимая вещь по понятиям гражданского права в бухучете будет выглядеть как несколько инвентарных объектов, у которых разный срок полезного использования.

Чтобы было понятнее, приведем пример. Возьмем за основу здание с коммуникациями. Гражданский кодекс называет такой объект неделимой вещью. В то время как в Госстандарте от 1994 года рассматриваться здание будет по частям. То есть будет сеть канализации и газопровода, электросеть, сигнализационная сеть, телефонная и прочие.

Как правильно приходовать и списывать малоценку?

Дт 10 (1, 2, 6,…) Кт 60.

Далее стоимость МБП следует в полном объеме списать на производство. Она войдет в издержки по основному направлению деятельности предприятия. В зависимости от того, где используется конкретный вид малоценки, ее стоимость следует перенести в дебет сч. 20, 26, 44.

В бухучете малоценное имущество можно списать в тот же день, когда оно было оприходовано. Факт оплаты в данном случае не имеет значения. Количество малоценки следует регистрировать на забалансовом счете. Также можно на каждый отдельный объект завести унифицированную карточку.

Пример №2. Одно из направлений деятельности предприятия «Магнолия» – сдача в прокат велосипедов для взрослых. Учетной политикой предусмотрено включение в МПЗ основных средств, стоимостью до 38 тыс. руб. «Магнолия» обновила велосипедный парк, закупив пять новых образцов. Стоимость одного составила 12 тыс. руб. (1830 руб. – НДС). Общая стоимость закупки товара – 60 тыс. руб. (9 150 – НДС).

| Счета | Сумма, руб. | Описание | |

| Дебет | Кредит | ||

| 10 | 60 | 50 850 (60 000-9150) | затраты на закупку отмечены |

| 19 | 60 | 9150 | входной НДС учтен |

| 60 | 51 | 60 000 | перечисление денег продавцу |

| 68 | 19 | 9150 | НДС предъявлен к вычету |

| 20 | 10 | 50 850 | списана стоимость велосипедов при передаче их в пункт проката |

Как присвоить инвентарный номер

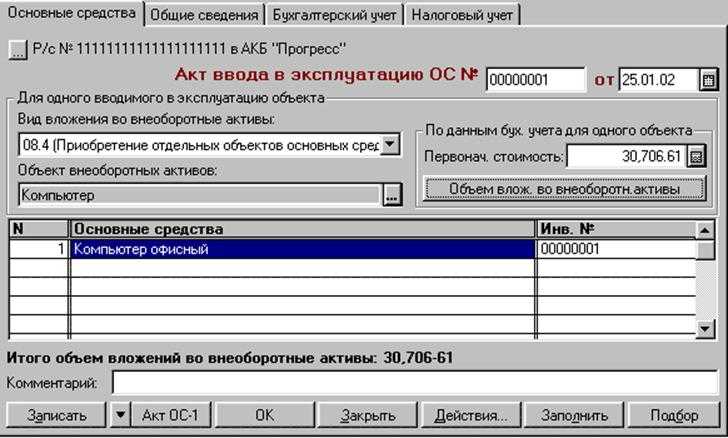

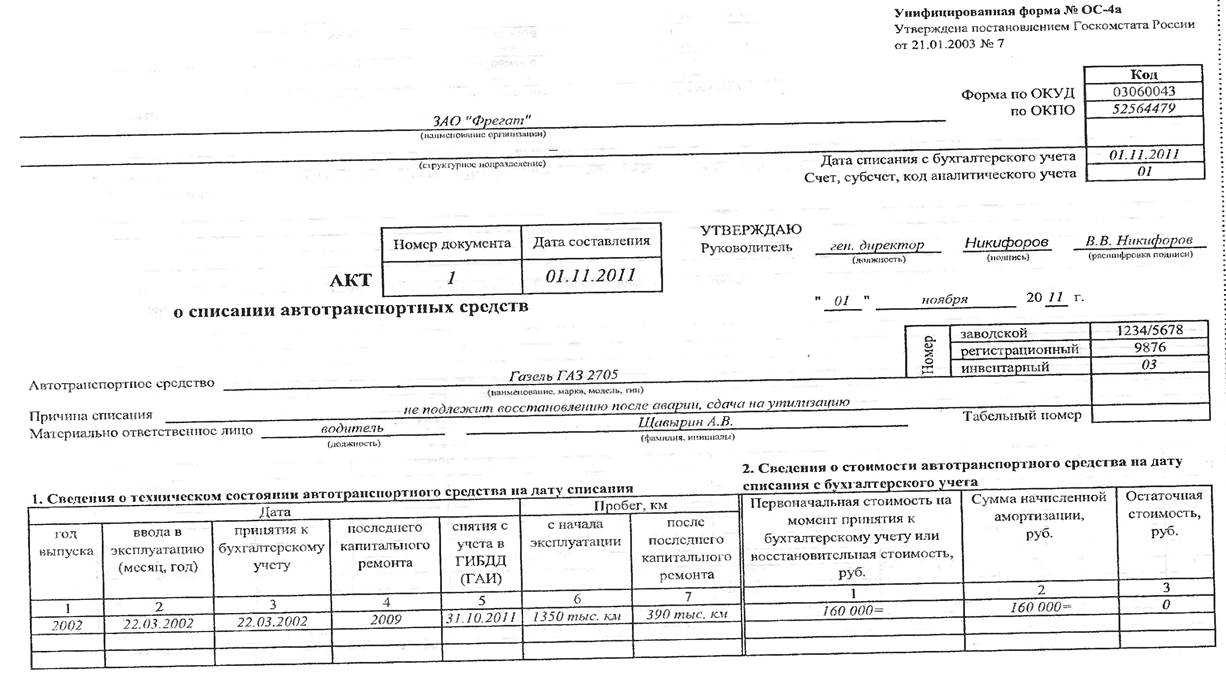

Особенности этой процедуры регулирует приказ Минфина РФ от 13.10.2003 №91н, утверждающий Методические указания по учету ОС (п.1 п/п 11). Отдельному инвентарному объекту присваивают один номер, который обязательно наносится на объект: краской, креплением металлического жетона или другим методом. Номер должен быть понятным, хорошо читаемым. Если объект нематериален (например, лицензионная программа) и в ходе использования нет возможности зафиксировать на нем номер, то отражают его только в бухгалтерской документации.

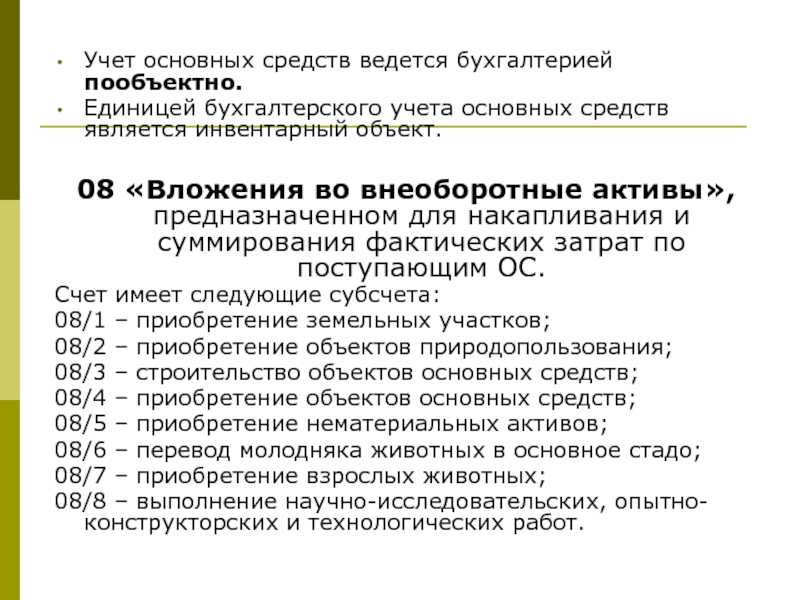

На объекты-комплексы, состоящие из нескольких единиц с разными сроками полезной эксплуатации, каждой части присваивают отдельный номер. Если же в комплекс входят единые объекты с одинаковым СПИ, то весь объект числится под одним номером.

Инвентарный номер, присвоенный одному инвентарному объекту неизменен на протяжении всего периода нахождения в компании, однако, как правило, не передается другому предприятию, например, при продаже имущества. Компания, приобретающая такой объект, присваивает ему инвентарный номер в соответствии с собственной нумерацией.

Номер выбывшего объекта обычно не присваивают вновь поступающему имуществу, выдерживая пять лет после факта выбытия.

Законом не предусмотрено объединение нескольких единиц под одним номером, но внутренний учет фирмы приемлет этот способ учета. При поступлении нескольких однотипных объектов (например, компьютеров) бухгалтер фирмы может объединить их под одним номером.

Что такое кадастровый номер объекта недвижимости

При изменении целевого назначения или смене владельца не возникает оснований для внесения корректировки в индивидуальные сведения. Это касается только объектов недвижимости. Для земельных участков существуют несколько иные нормы. В частности, корректировки могут вноситься при разделе участка, объединении, переподчинении другой административно-территориальной зоне. Следует сказать, что в действительности нормативные положения, на основании которых устанавливается кадастровый номер объекта недвижимости, не содержат перечень случаев для внесения изменений в данные.

Кадастровый номер – это уникальный, индивидуальный, не повторяющийся на территории РФ и во времени набор цифр. Присваивается он в процессе инвентаризации. В переводе с французского кадастр (cadaster) – это обновляемая информация об объекте, приведенная в единую систему. Указанный набор цифр сохраняется и не изменяется в течение всего периода регистрации права в административных территориальных границах. Проверить кадастровый номер можно, запросив выписку из ЕГРП. В сведениях указывается индивидуальные присвоенные цифры земельного участка, на котором располагается сооружение или здание. В информации присутствует и инвентарный номер. В сведениях о помещении в каком-либо здании или сооружении, присутствует номер самого здания или сооружения, а также инвентарный номер самого помещения. Инвентаризация представляет собой процесс технического учета элементов, расположенных на земельном участке или в здании/сооружении.

Дополнительные расходы, повышающие инвентарную стоимость

В рамках строительных работ вероятны затраты, которые не относятся напрямую к возведению. Однако без них создание постройки невозможно. В 2000 году был введен закон, по которому данные косвенные траты также включаются в состав инвентарной стоимости.

Затраты могут быть включены в составленную смету. Примером таких трат является:

- Подготовка сотрудников, которые будут работать в возводимом здании. Без квалифицированных кадров эксплуатация объекта невозможна.

- Изыскательные услуги.

- Возведение объектов, которые будут переданы другим структурам.

- Выплата компенсаций собственникам объектов, предназначающихся для сноса. К примеру, предприятие, для возведения здания, нуждается в земельном участке. Но на нем находятся иные постройки. Заключается договор об их сносе. Человеку, обладающему правами собственности на рассматриваемые объекты, выплачивается компенсация.

Некоторые дополнительные траты в смете не предусматриваются. Однако они также могут быть отражены в бухгалтерской отчетности:

- Объекты незавершенного строительства.

- Ценности, переданные другим лицам на безвозмездной основе.

- Консервация строительных работ на неопределенный срок.

- Совершение различных действий по отношению к объекту незавершенного строительства: снос, демонтажные работы, обеспечение сохранности.

- Выплаты по штрафам и прочим санкциям.

- Кредитные проценты, ставки которых выше установленных ставок рефинансирования.

- Убытки по материальному ущербу, вызванному стихийными бедствиями, ЧП, не зависящими от предприятия.

Все перечисленные траты фиксируются в учете в общем порядке. Некоторые из расходов могут быть отнесены к снижению прибыли.

Что собой представляет инвентарная стоимость

В отчетности фиксируются все расходы, относящиеся к возводимому объекту. Совокупность затрат на возведение – это и есть инвентарная стоимость.

Инвентарная стоимость представляет собой первоначальную стоимость объектов, которые включаются в перечень базовых средств предприятия.

Рассчитывается она отдельно на каждую постройку. К примеру, предприятие затеяло строительство помещений под склады. В комплекс построек входят:

- Обособленные объекты.

- Пристройки.

- Подсобные объекты (к примеру, насосные станции, системы теплоснабжения).

Вопрос: Как отразить в учете операцию по модернизации компьютера (замене отдельного устройства компьютера на устройство, имеющее лучшие потребительские характеристики), если он со всеми его приспособлениями (устройствами) учитывается как один инвентарный объект? Стоимость компьютера в бухгалтерском и налоговом учете полностью самортизирована.Посмотреть ответ

Инвентарная стоимость определяется по отношению к каждому из перечисленных объектов. На строительный комплекс отводится определенная смета. В бухгалтерском учете фиксируется каждый из построенных и введенных в пользование объектов, относящихся к основной постройке, на которую выделена смета.

ИС может складываться из затрат по следующим направлениям:

- Основные строительные работы.

- Услуги реконструкции.

- Приобретение материалов для обеспечения работ.

Инвентарная стоимость актуальна не только при строительстве зданий, но и при наличии оборудования, нуждающегося в монтаже.

Как определяется стоимость инвентарного объекта?

Правила формирования ЕГР

В соответствии со сведениями, полученными после проведения технической инвентаризации, составляется Единый госреестр. Он ведется на электронных и бумажных носителях. В случае наличия расхождений между данными используются сведения, присутствующие в бумагах. Для каждого объекта составляется учетная техническая документация. Она группируется в дело. Подлинники документов, хранящиеся в архивах, не предоставляются, если иное не предусмотрено в законодательстве. В Единый госреестр заносятся сведения о наличии, местоположении, назначении, фактическом использовании, состоянии, составе и стоимости объекта на конкретную дату (последней проверки).

Примеры отражения в учете результатов инвентаризации объектов недвижимости

Пример 1

При проведении ревизии недвижимого имущества в компании выявлен неучтенный объект основных средств стоимостью 600000 рублей. В учете бухгалтер сделает следующие записи:

- Дт 01 Кр 91 – отнесены на прочие расходы излишки основных средств.

При отражении в налоговом учете излишек будет включен в состав внереализационных расходов и требует начисления амортизации.

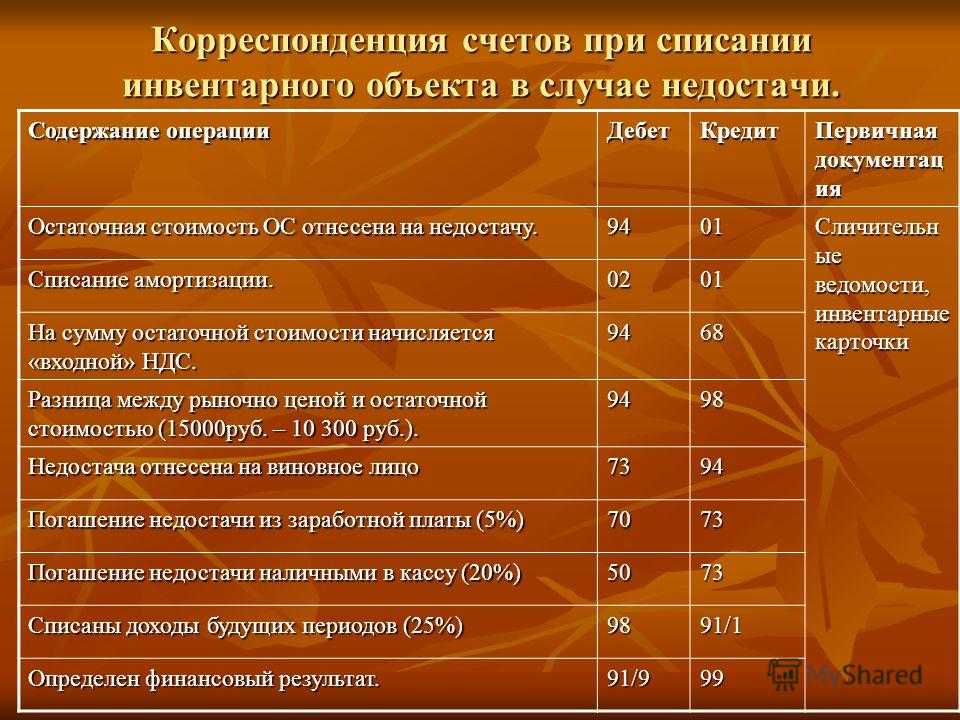

Пример 2

В ходе проведения ревизии в организации выявлена недостача объектов основных средств. Виновное лицо не установлено. В учете будут сделаны следующие проводки:

- Дт 02 Кр 01 – Списание с учета накопленной амортизации;

- Дт 94 Кр 01 — Отнесение на расходы остаточной стоимости объекта;

- Дт 92 Кр 94 – Отражение в учете недостачи ОС.

Забалансовый учет малоценного имущества

Такой способ ведения учета позволяет:

- контролировать движение малоценки после того, как она уже списана со сч. 10;

- точно знать, какие сотрудники ответственны за эксплуатацию МБП;

- подтвердить, в случае необходимости, целесообразность проведения дополнительных расходов по малоценке (например, ремонт, заправка картриджа для принтера).

Все данные о движении малоценного имущества должны фиксироваться в специальном журнале. На его листах отмечается наименование, дата поступления и снятия с эксплуатации, инвентарный номер, лица, ответственные за сохранность имущества. Внесение МБП в строчку журнала происходит за данными:

- требования-накладной;

- какого-нибудь другого документа, подтверждающего ввод МБП в работу.

Инвентарный номер

Бухгалтер • БухгалтерияГлавная бухгалтерская книгаОборотно-сальдовая ведомостьОтчётный периодУчётная политикаДвойная запись • ПроводкаДебет = Кредит • Актив = ПассивКалькуляция • СебестоимостьРСБУ • УСБУ • МСФО • GAAP

Бухгалтерский балансОтчёт о прибылях и убыткахОтчёт о движении денежных средствОтчёт о нераспределённой прибылиОтчёт об изменениях капиталаКонсолидированная • Комбинированная

Учёт затрат • Финансовый учёт • Судебная бухгалтерияУчёт фондов • Управленческий учёт • Налоговый учётБюджетный учёт • Банковский учёт

Шаблон: просмотр • обсуждение • править

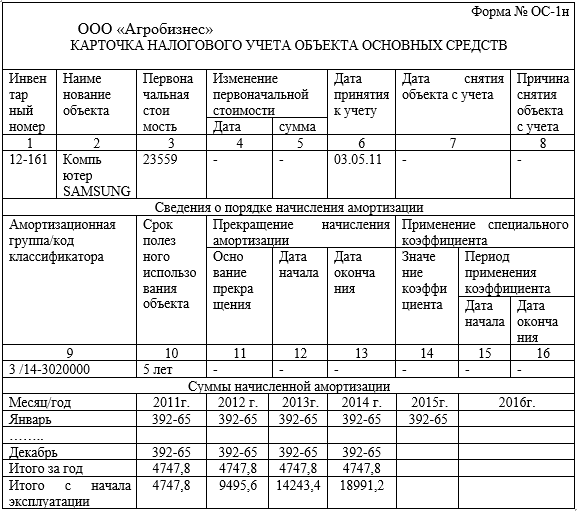

Инвентарный номер — номер, присваиваемый каждому инвентарному объекту для ведения аналитического учета и организации контроля за использованием основных фондов внутри организации. Инвентарный номер закрепляется за объектом на все время его эксплуатации.

Инвентарные номера в виде «ИНВ № 00000001» наносятся несмываемой краской, путём прикрепления металлического жетона или иным способом, чтобы при проведении инвентаризации сличить их по наименованию и номеру с бухгалтерскими документами.

- Приказ Минфина РФ от 13.10.2003 № 91н «Об утверждении Методических указаний по бухгалтерскому учету основных средств».

Обоснование

Ответ на вопрос о порядке учета стоимости лифта, системы канализации, учтенных в качестве отдельных инвентарных объектов, зависит от того, облагается ли здание налогом на имущество по кадастровой стоимости или нет.

В соответствии с пунктом 2 статьи 375 НК РФ налоговая база по налогу на имущество в отношении отдельных объектов недвижимого имущества, указанных в ст. 378.2 НК РФ, определяется как их кадастровая стоимость по состоянию на 1 января года налогового периода. С учетом изложенного, если в качестве налоговой базы по налогу на имущество организаций определяется кадастровая стоимость объекта недвижимого имущества — здания в соответствии со статьей 378.2 НК РФ, то являющиеся неотъемлемой частью здания сети и системы инженерно-технического обеспечения (в том числе учитываемые как отдельные инвентарные объекты в соответствии с правилами бухгалтерского учета) подлежат налогообложению в составе кадастровой стоимости этого здания, т.е. отдельно налогом на имущество не облагаются (Письмо Минфина России от 26.05.2014 N 03-05-05-01/25079).

В соответствии с Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденным Приказом Министерства финансов Российской Федерации от 30.03.2001 N 26н, в случае наличия у одного объекта нескольких частей, сроки полезного использования которых существенно различаются, каждая такая часть учитывается как самостоятельный инвентарный объект. В соответствии с пп. 1 п. 1 ст. 374 НК РФ объектом налогообложения налогом на имущество признается недвижимое имущество, учитываемое на балансе организации в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, в случае, если налоговая база в отношении такого имущества определяется в соответствии с пунктом 1 статьи 375 настоящего НК РФ, если иное не предусмотрено статьями 378 и 378.1 НК РФ.

При рассмотрении вопроса о составе объекта недвижимого имущества необходимо учитывать также нормы Федерального закона «Технический регламент о безопасности зданий и сооружений» (далее — Закон), согласно которому здание — это результат строительства, представляющий собой объемную строительную систему, имеющую надземную и (или) подземную части, включающую помещения, сети инженерно-технического обеспечения и системы инженерно-технического обеспечения и предназначенную для проживания и (или) деятельности людей, размещения производства, хранения продукции или содержания животных (п. 6 ч. 2 ст. 2 Закона). Системой инженерно-технического обеспечения является одна из систем здания или сооружения, предназначенная для выполнения функций водоснабжения, канализации, отопления, вентиляции, кондиционирования воздуха, газоснабжения, электроснабжения, связи, информатизации, диспетчеризации, мусороудаления, вертикального транспорта (лифты, эскалаторы) или функций обеспечения безопасности (п. 21 ч. 2 ст. 2 Закона).

По нашему мнению, под объектом недвижимого имущества, в отношении которого исчисляется налоговая база и уплачивается налог на имущество организаций, необходимо понимать единый обособленный комплекс как совокупность объектов, установок, сооружений, оборудования и другого имущества, объединенных единым функциональным предназначением, конструктивно обособленный как единое целое. В указанный обособленный комплекс включается имущество, которое функционально связано со зданием (сооружением) так, что его перемещение без причинения несоразмерного ущерба его назначению невозможно. В частности, в состав объекта недвижимого имущества необходимо включать учитываемые как отдельный инвентарный объект такие объекты основных средств, как лифты, встроенная система вентиляции помещений, локальные сети, другие коммуникации здания и прочее (Письмо Минфина России от 16.10.2012 N 07-02-06/247).

Организация технической инвентаризации объектов недвижимости

Процедура предполагает выезд специалистов (кадастровых инженеров) по адресу расположения имущества. На месте выполняется обследование и производятся обмеры. Инструкция по технической инвентаризации объектов недвижимости предусматривает осмотр всех конструктивных элементов сооружения/помещения. В здании, например, обследуются подвалы, шахты лифтов, чердаки, помещения. Осмотру подлежат и технические этажи. В процессе мероприятий устанавливается точная площадь всех помещений. В качестве объектов инвентаризации могут также выступать дороги. На них также составляются паспорта, а сведения о них включаются в Единый госреестр.

Об изменениях кадастровых номеров объектов недвижимости

В Российской Федерации реализуется программа создания единой федеральной информационной системы, объединяющей государственный кадастр недвижимости на электронных носителях и Единый государственный реестр прав на недвижимое имущество и сделок с ним на электронных носителях.

Реализация положений федерального закона № 221-ФЗ от 24.07.2007 «О государственном кадастре недвижимости» растянулась по времени. До вступления в силу данного закона 01.03.2008 государственный учет осуществляли органы БТИ, а кадастровые номера присваивали комитеты по земельным ресурсам и землеустройству. В большинстве случаев кадастровый номер формировался из кадастрового номера земельного участка, инвентарного или порядкового номера здания, порядкового номера помещения. С 1 марта 2008 года кадастровые номера зданиям, сооружениям и помещениям не присваивались, их учет велся по условным номерам, присваиваемым органом, осуществляющим государственную регистрацию прав на недвижимое имущество и сделок с ним вплоть до 2012 года.

В 2012 году органы БТИ передали информацию об объектах недвижимости в Федеральное государственное бюджетное учреждение «Федеральная кадастровая палата Федеральной службы государственной регистрации, кадастра и картографии» (Кадастровая палата) в электронном виде. В некоторых регионах Российской Федерации это произошло с первого января, в некоторых с первого апреля, в некоторых с первого сентября. В Новосибирской области информация была передана 01.04.2012. В этот момент всем объектам недвижимости был присвоен кадастровый номер установленного формата в установленном законом порядке. Все ранее присвоенные номера считаются предшествующими.

С 2012 года Федеральная служба государственной регистрации, кадастра и картографии (Росреестр) проводит совместно с Кадастровой палатой мероприятия по сопоставлению данных государственного кадастра недвижимости (ГКН) и единого государственного реестра прав на недвижимое имущество и сделок с ним (ЕГРП). В ЕГРП замена кадастрового или условного номера проведена в автоматизированном режиме, однако из-за расхождения характеристик, например, площади объекта, многие объекты оказались несопоставленными. Их сопоставление, а так же приведение в соответствие характеристик, производится в рамках деятельности указанных служб.

Для проверки данных по объектам недвижимого имущества рекомендуется использовать Справочную информацию по объектам недвижимости в режиме online на портале Росреестра https://rosreestr.ru/wps/portal/online_request.

Поиск может производиться по кадастровому номеру либо по адресу.

>Инвентаризация зданий и сооружений

Кто обязан проводить инвентаризацию

Методичка предусматривает, что инвентаризацию должны производить все без исключения организации, которые ведут бухгалтерский учет, включая:

- компании, которые являются субъектами малого предпринимательства;

- юрлиц, не подлежащих обязательному аудиту;

- фирмы, применяющие УСН или иные спецрежимы.

Про все вышеуказанные категории юридических лиц (равно как и про какие-то другие) ни в одном из документов Минфина ничего не сказано о том, что это их не касается. Малые предприятия обязаны подчиняться общим правилам.

Однако, если ООО «PPT.ru» не проводит годовую инвентаризацию, то никто его за это не накажет — ни Минфин, ни ФНС, ни Роскомнадзор, ни МВД, так как законодательно ответственность не установлена. Но штрафы все же возможны: если из-за отсутствия ревизии организация допустила грубые ошибки в бухгалтерской отчетности, то риск быть привлеченным к ответственности по и есть. В этих статьях речь идет о грубом нарушении правил учета доходов, расходов и объектов налогообложения и бухгалтерского учета.

Если организация числит себя правильным и добросовестным экономическим субъектом, она должна выполнять требования по контролю за фактическим наличием имущества и обязательств. Ну, и потом, неужели руководству организации неинтересно знать, как обстоят дела с сохранностью учетных объектов и задолженностями? Даже исходя из здравого смысла, инвентаризация хотя бы раз в год необходима всем организациям, в том числе и малым.