Наименование товаров, работ, услуг

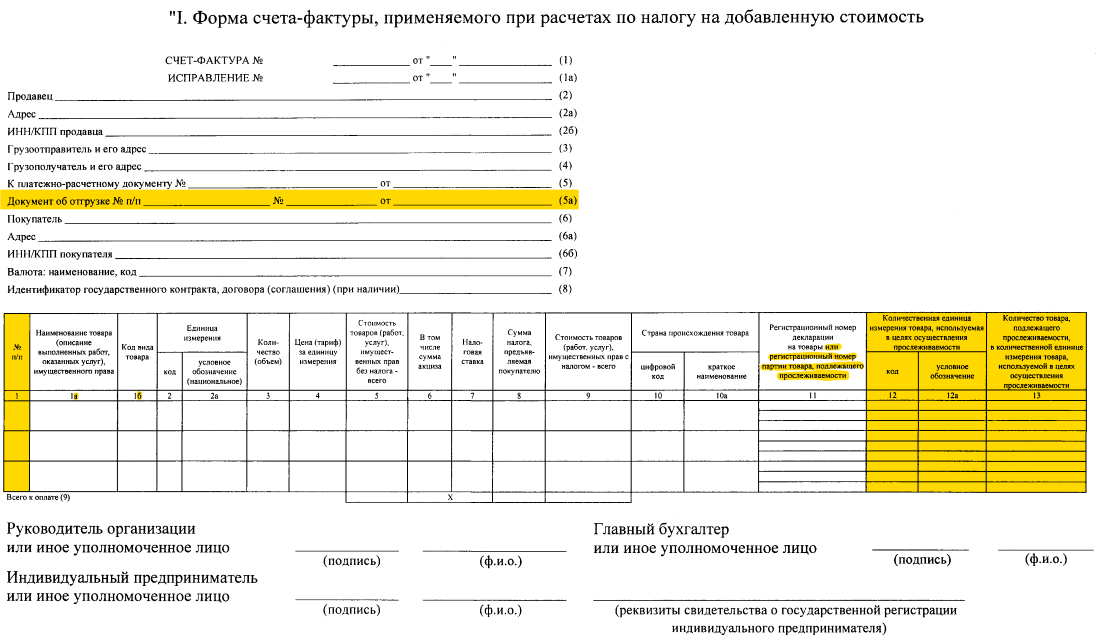

В графе 1 укажите наименование товара или описание выполненных работ, оказанных услуг, имущественных прав. Такой порядок предусмотрен как для счетов-фактур, которые составляют при отгрузке или при получении аванса.

Об этом сказано в подпункте «а» пункта 2 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Ситуация: можно в счете-фактуре прописать название товарного знака на иностранном языке? Такое наименование указано и в сертификате соответствия на продукцию

Да, можно. Главное – наименование товара указать именно на русском языке.

Это следует из пункта 9 Положения по бухгалтерскому учету и отчетности и подтверждено в письме ФНС России от 10 декабря 2004 г. № 03-1-08/2472/16 и статьи 6 Конвенции об охране промышленной собственности от 20 марта 1883 г.

Например, правильным будет заполнить графу 1 счета-фактуры так: «Спутниковый телефон PETR 1990». В таком случае все требования, касающиеся правильности заполнения счетов-фактур, будут соблюдены.

Ситуация: можно ли заполнить один счет-фактуру одновременно и на товар, и на услугу?

Да, можно. При этом услуги, работы и товары в счете-фактуре записывайте как самостоятельные позиции.

Ведь для разных групп: товаров, работ и услуг количественные и стоимостные показатели будут отличаться (письмо Минфина России от 24 мая 2006 г. № 03-04-10/07).

Кроме того, обязательно заполните строку 3 «Грузоотправитель и его адрес» и строку 4 «Грузополучатель и его адрес». Для услуг и работ в них ставят прочерки. Но, когда в счете-фактуре записан хоть один товар, заполнить их нужно обязательно – ставить в этих строках прочерки нельзя (подп. 3 п. 5 ст. 169 НК РФ, подп. «е» п. 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137).

Ситуация: нужно ли в графе 1 «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права» счета-фактуры расшифровывать состав строительно-монтажных работ, выполненных по договору строительного подряда?

Если краткое наименование работ позволит проверяющим правильно их идентифицировать, то подробное описание не требуется. Рядом с кратким наименованием достаточно указать реквизиты договора или иного документа, по которому можно определить состав работ.

Описание выполненных работ является обязательным реквизитом счета-фактуры (подп. 5 п. 5 ст. 169 НК РФ). Однако данная норма не предусматривает обязанности приводить полную расшифровку выполненных работ. Кроме того, если счет-фактура содержит какие-либо неточности, которые не препятствуют идентификации наименования работ, отказать в вычете по такому счету-фактуре налоговые инспекции не вправе. Подтверждает такую позицию письмо Минфина России от 10 мая 2011 г. № 03-07-09/10.

Чтобы налоговая инспекция могла получить информацию о том, какие именно работы были выполнены, в графе 1 рядом с кратким наименованием укажите реквизиты соответствующего договора подряда. Кроме того, получить подробную расшифровку выполненных работ инспекторы могут из сметы, акта по форме № КС-2 и справки о стоимости выполненных работ по форме № КС-3. Правомерность такого подхода подтверждает арбитражная практика (постановления ФАС Московского округа от 19 июля 2012 г. № А41-34328/11, от 6 февраля 2012 г. № А40-46403/11-91-198, Поволжского округа от 1 декабря 2011 г. № А65-4112/2011, Западно-Сибирского округа от 17 октября 2011 г. № А45-25079/2009).

Если же в графе 1 указать только краткое наименование без ссылки на соответствующий договор, скорее всего, инспекторы откажут в вычете. Ведь в данном случае они не смогут определить, какие работы были выполнены.

Сведения о покупателе

В строке 6 «Покупатель» пропишите полное или сокращенное наименование покупателя. В строке 6а «Адрес» – адрес покупателя. Наименование и адрес покупателя укажите так же, как в его учредительных документах. В строке 6б укажите ИНН и КПП покупателя.

Если реализуете что-то обособленному подразделению клиента, то в строке 6б «ИНН/КПП покупателя» проставьте его КПП, а не головного подразделения. ИНН же будет общим для организации (письмо Минфина России от 1 сентября 2009 г. № 03-07-09/43).

Об этом сказано в подпунктах «и»–«л» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Ситуация: кого указать покупателем в счете-фактуре, если товар отгружают одной организации, а оплачивает его другая?

Покупателем в счете-фактуре укажите организацию, с которой заключен договор на поставку товаров.

Ведь в подобных ситуациях плательщик не становится собственником товара. Он лишь выполняет соглашение с покупателем. А у продавца, который получил оплату от сторонней организации, никаких обязательств перед ней не возникает. Поэтому счет-фактуру и товарную накладную оформляйте на имя покупателя согласно договору. В счете-фактуре отразите его сведения, указанные в учредительных документах:

в строке 6 «Покупатель» – полное или сокращенное наименование;

в строке 6а «Адрес» – адрес его местонахождения (юридический адрес);

в строке 6б «ИНН/КПП покупателя» – присвоенные ему идентифицирующие номера.

Это следует из положений подпунктов «ж» и «и»–«л» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137, а также статьи 313 Гражданского кодекса РФ.

Сведения о продавце

В строке 2 «Продавец» запишите полное или сокращенное наименование вашей организации согласно учредительным документам. В строке 2а «Адрес» укажите те сведения, что прописаны в ваших учредительных документах. В строке 2б проставьте ИНН и КПП продавца, то есть вашей организации.

Такой порядок предусмотрен подпунктами «в»–«д» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Порядок заполнения указанных строк налоговыми агентами имеет .

Ситуация: какой КПП нужно указать в счете-фактуре, если организация состоит на налоговом учете по двум основаниям – в налоговой инспекции по месту фактического нахождения и в межрегиональной инспекции ФНС России как крупнейший налогоплательщик?

В счете-фактуре проставляйте КПП, присвоенный межрегиональной инспекцией и указанный в уведомлении о постановке на учет в качестве крупнейшего налогоплательщика. Пятый и шестой знаки этого КПП имеют значение 50. Такой подход упростит контроль за правильностью применения вычетов контрагентами крупнейшего налогоплательщика. Ведь в этом случае КПП, указанные в счетах-фактурах и декларации по НДС (в т. ч. в разделе 9), будут совпадать.

Впрочем, даже если крупнейший налогоплательщик укажет в счете-фактуре КПП, присвоенный по месту нахождения организации, это не будет ошибкой. На основании такого счета-фактуры покупатель без проблем сможет принять предъявленный ему НДС к вычету. Об этом сказано в письме ФНС России от 7 сентября 2015 г. № ГД-4-3/15640.

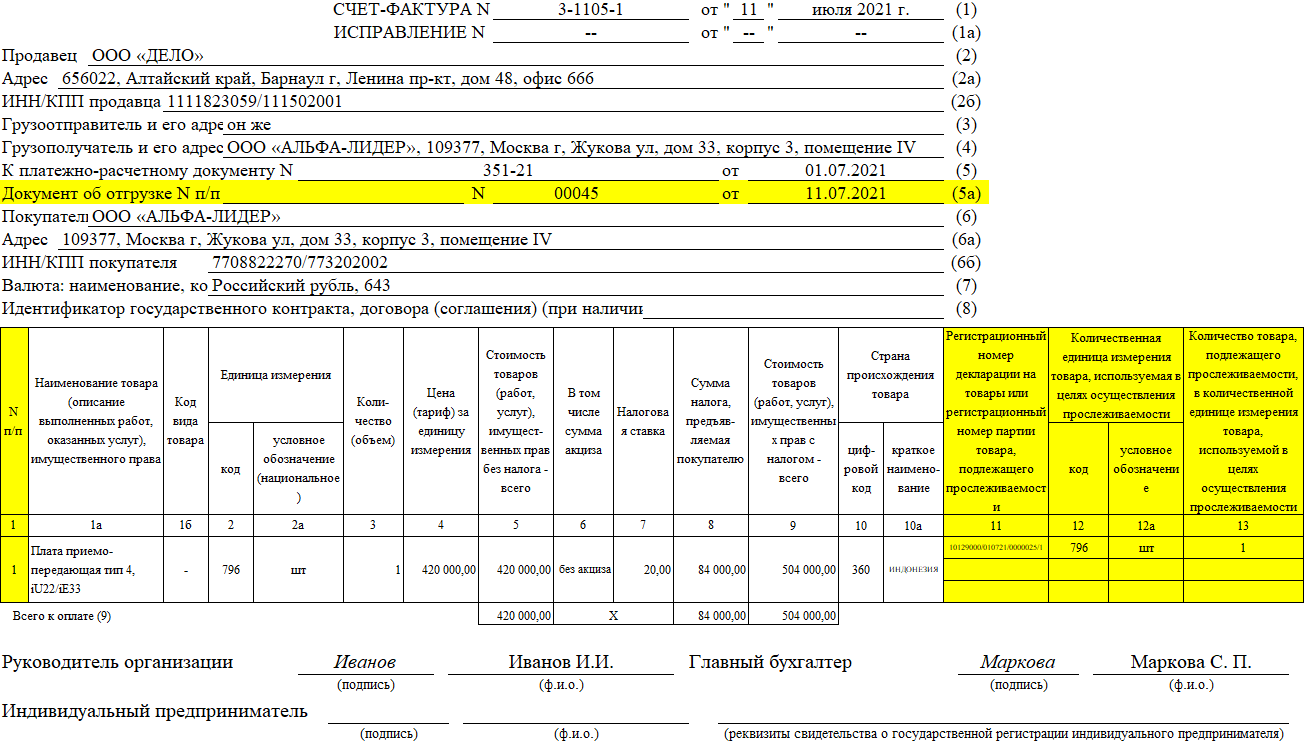

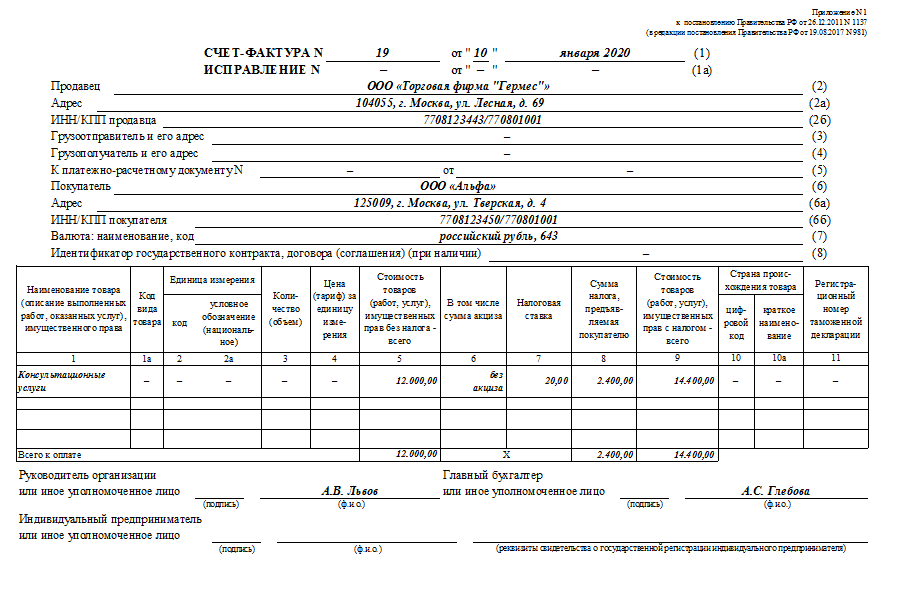

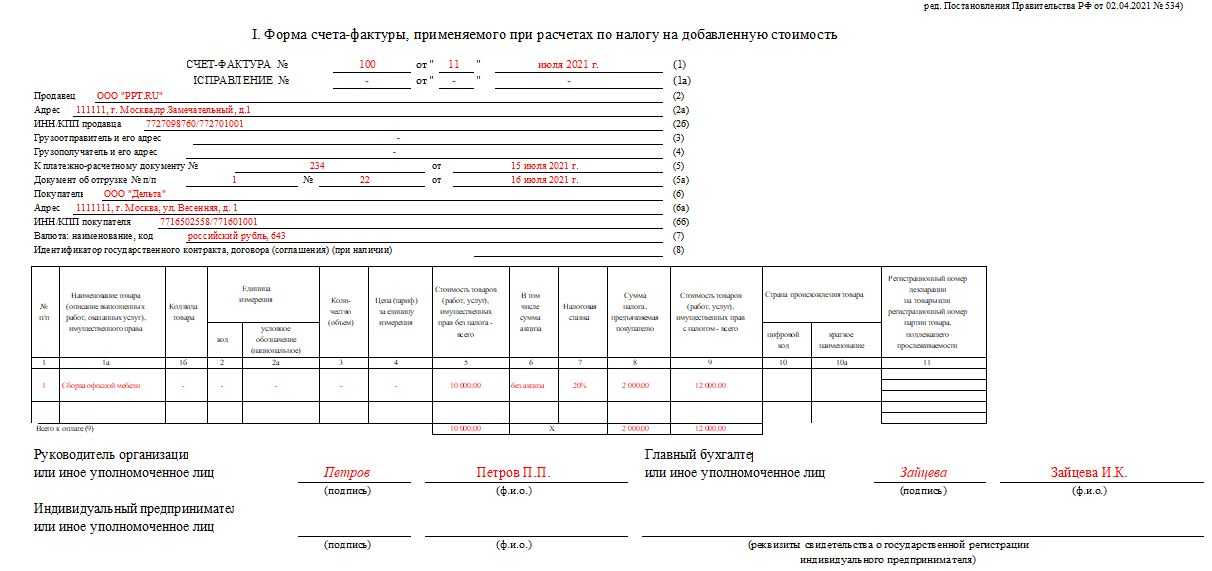

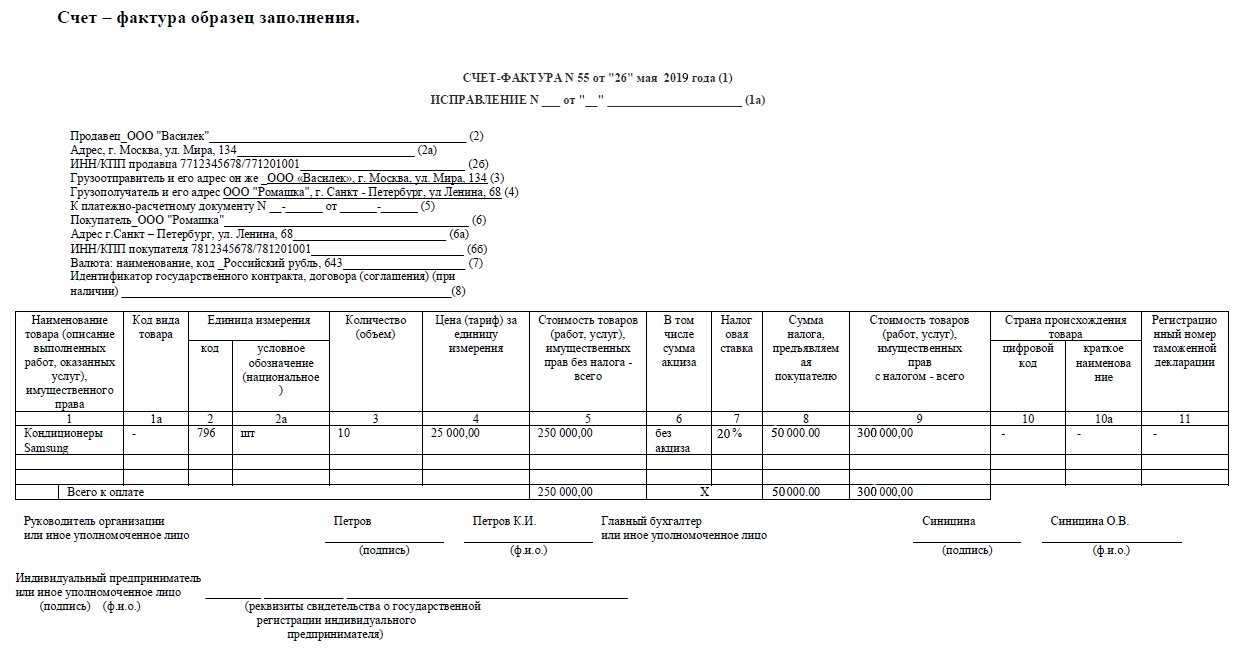

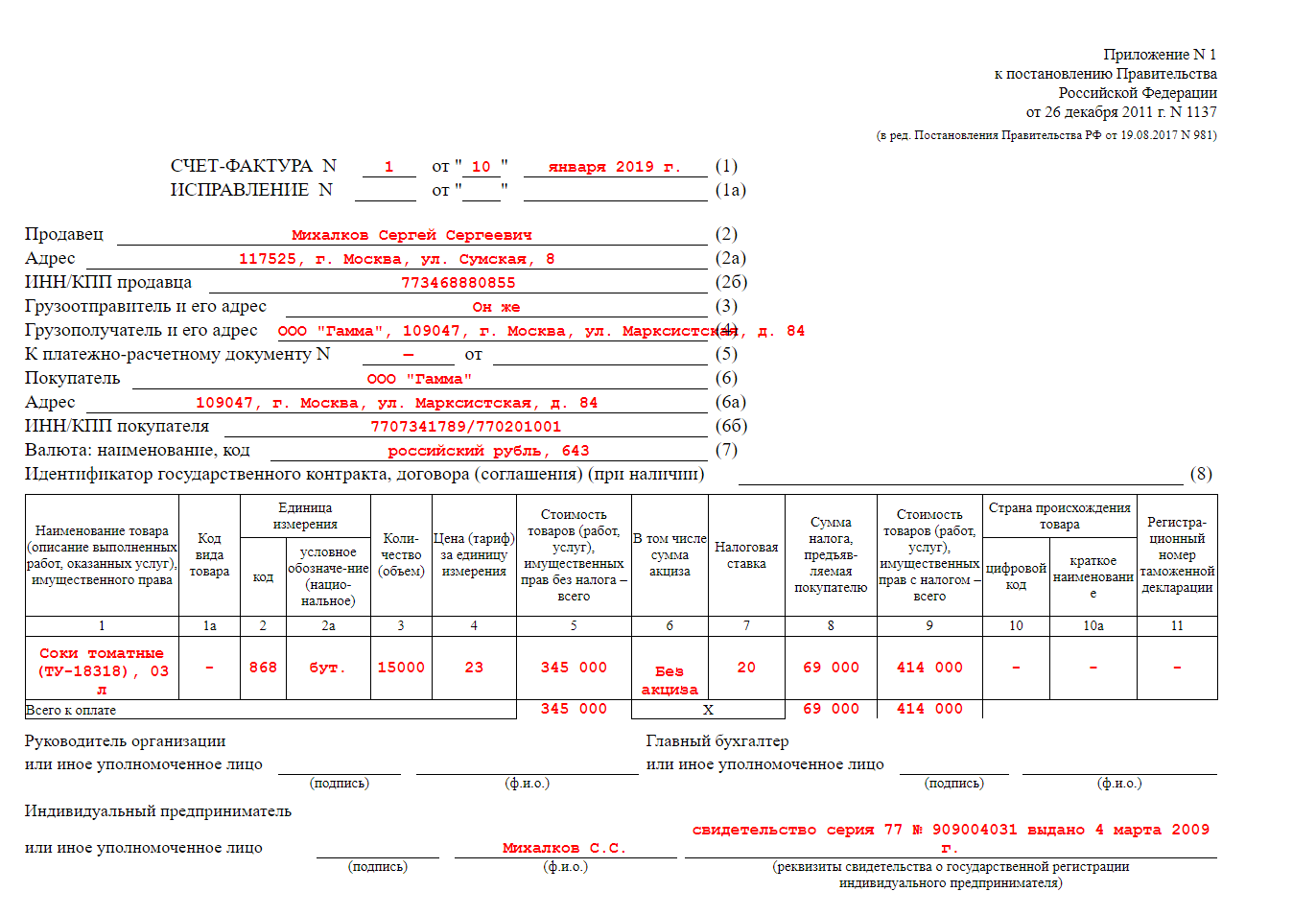

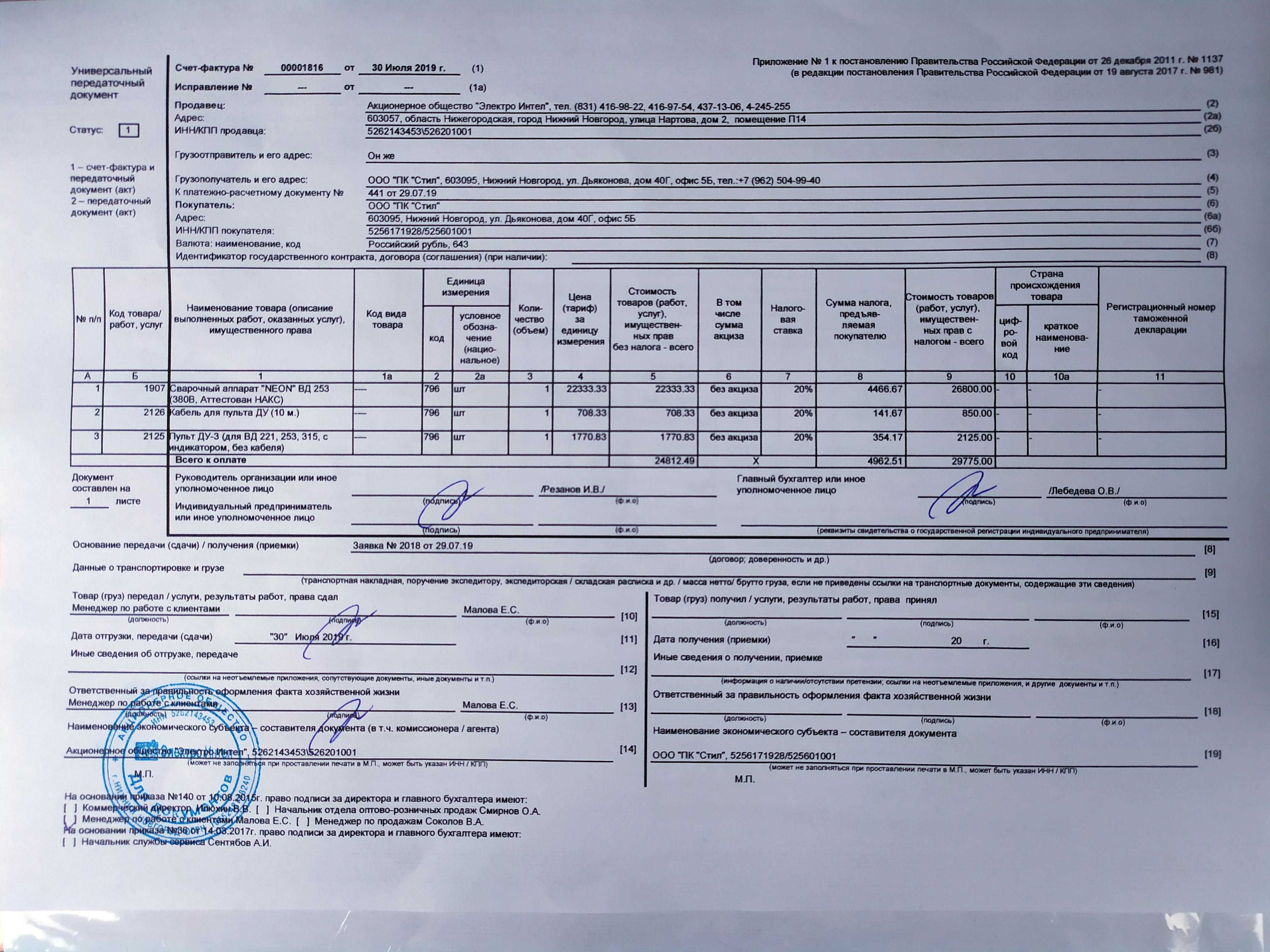

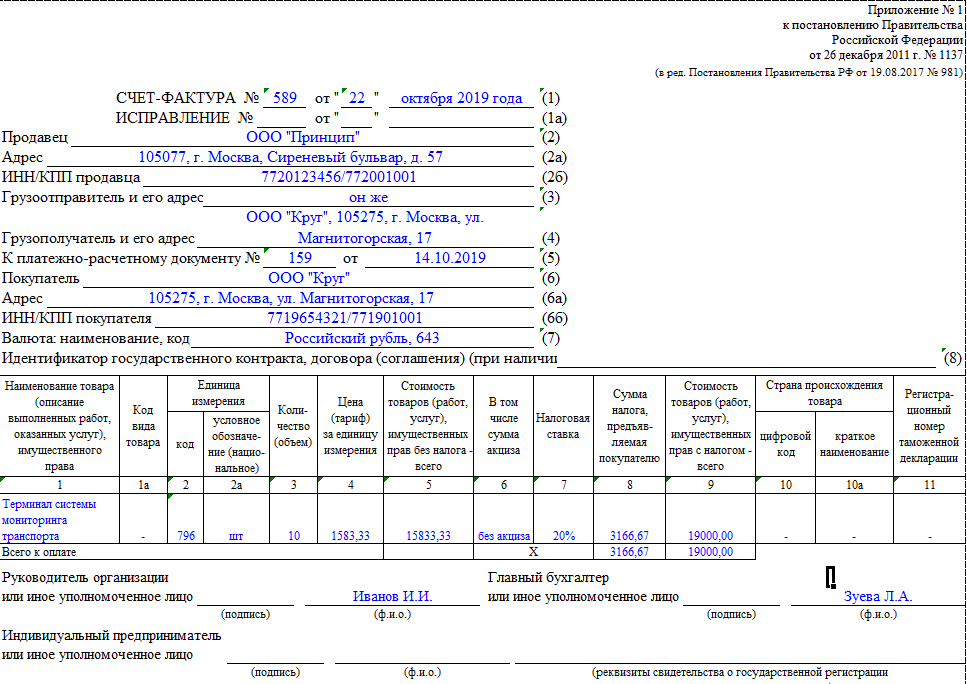

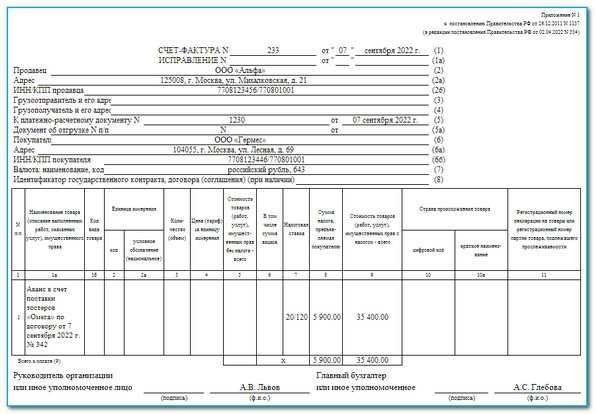

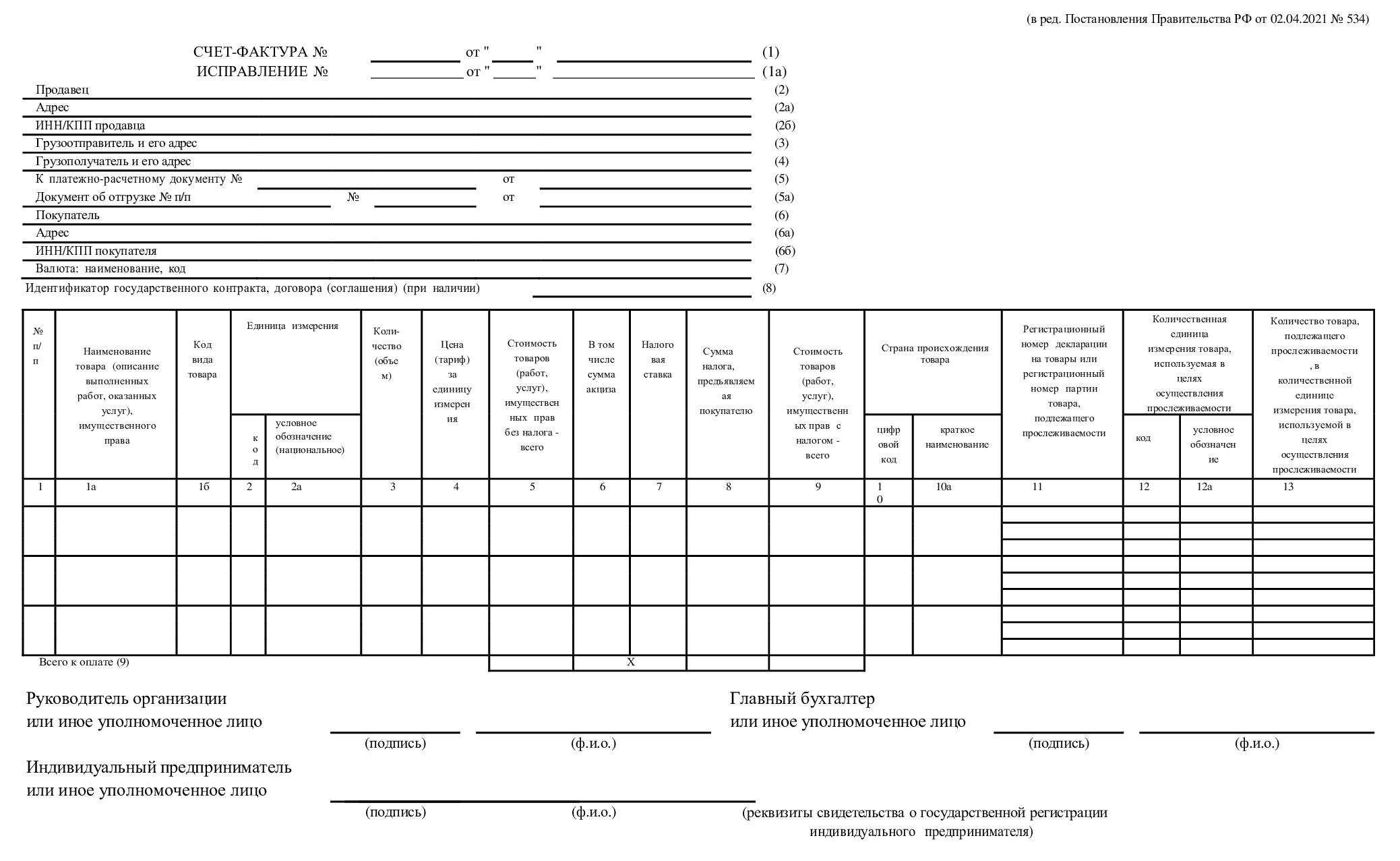

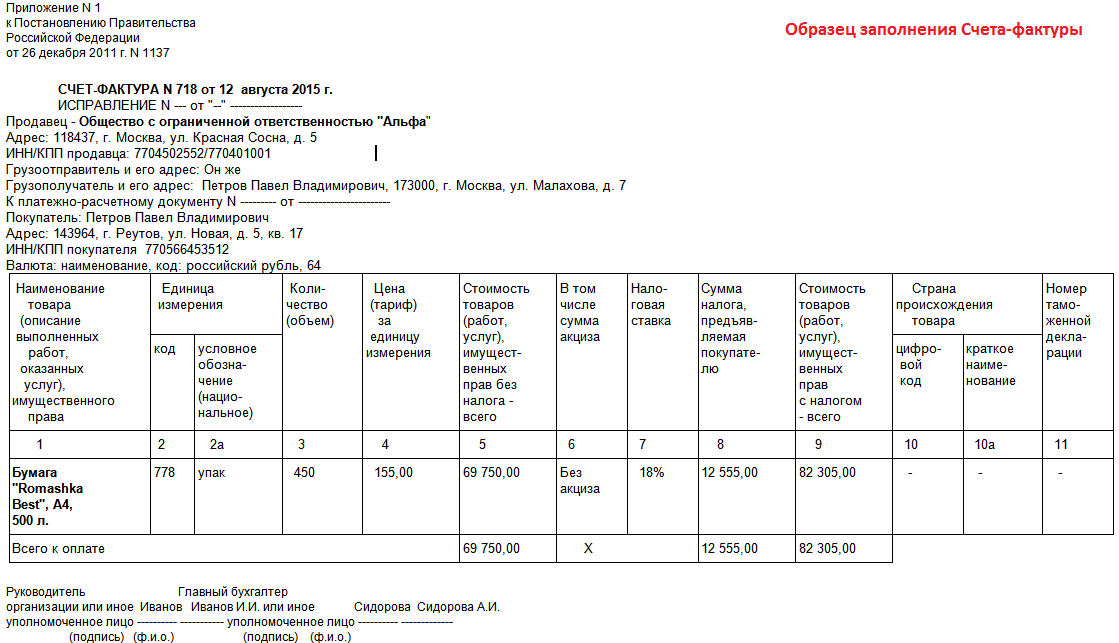

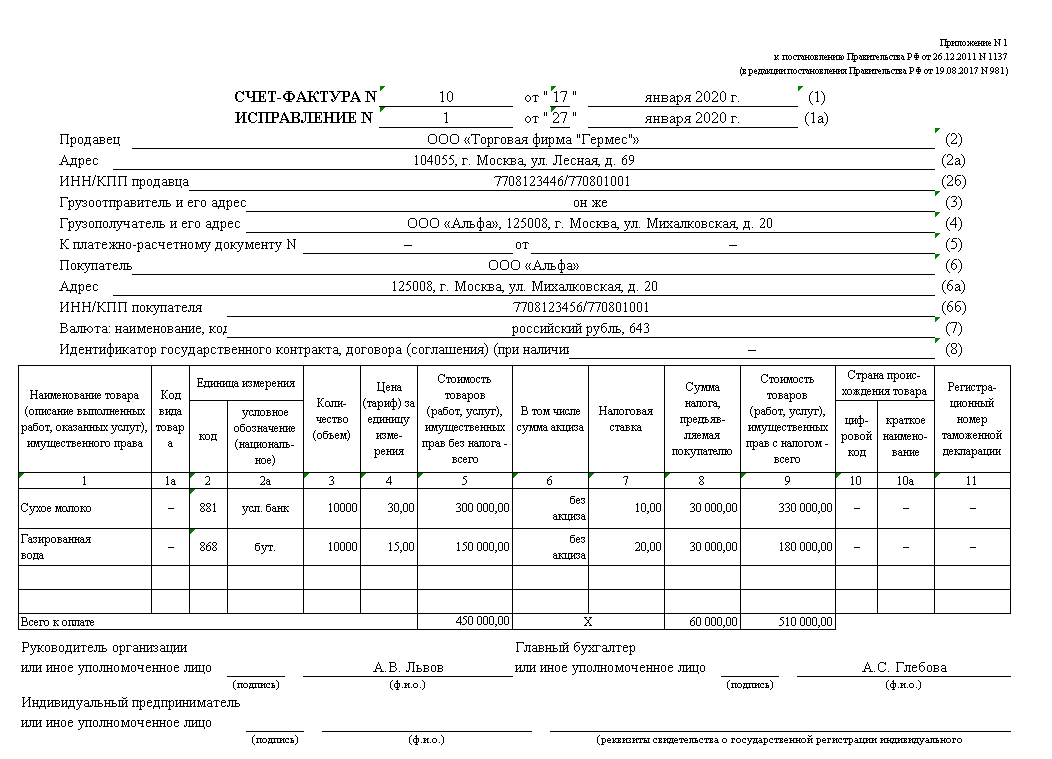

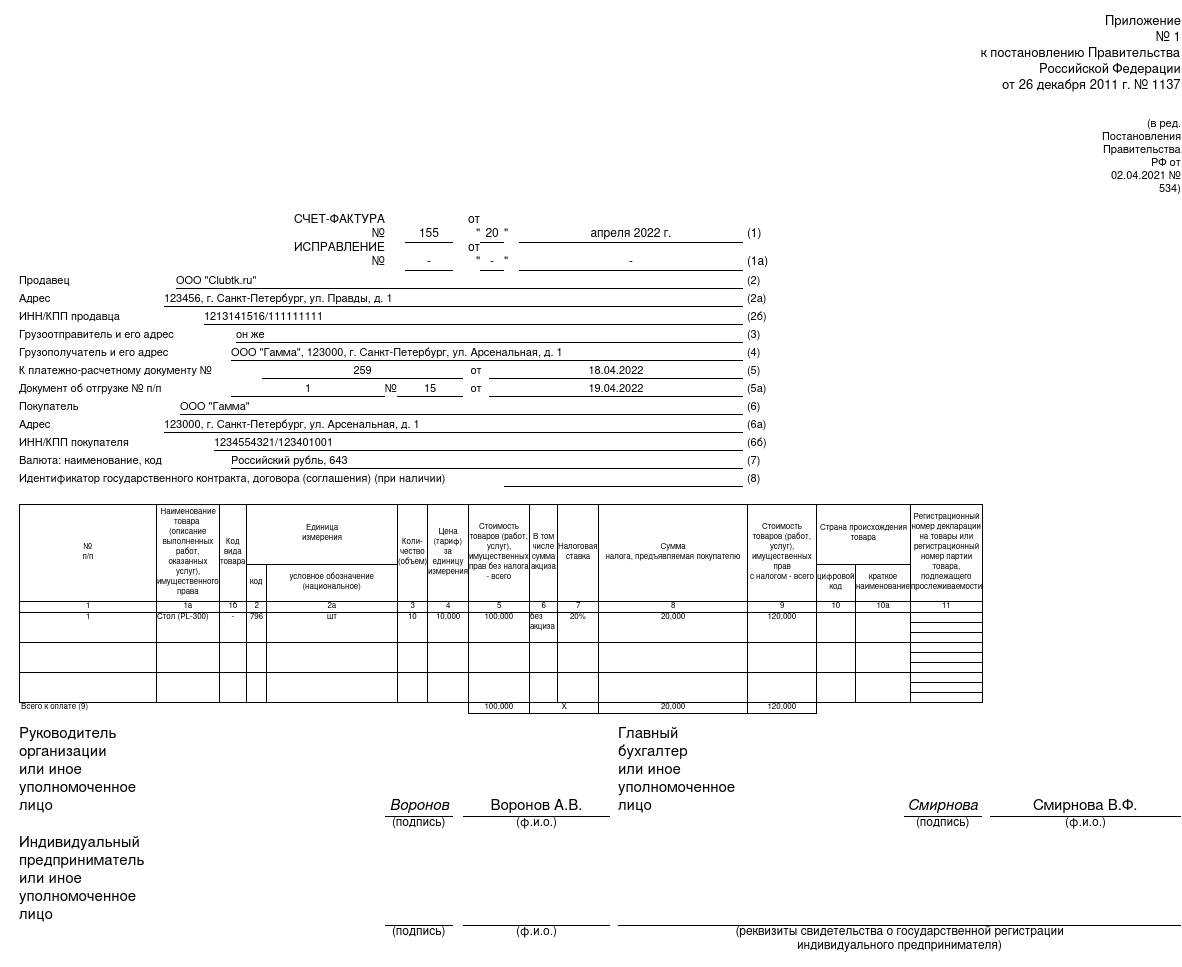

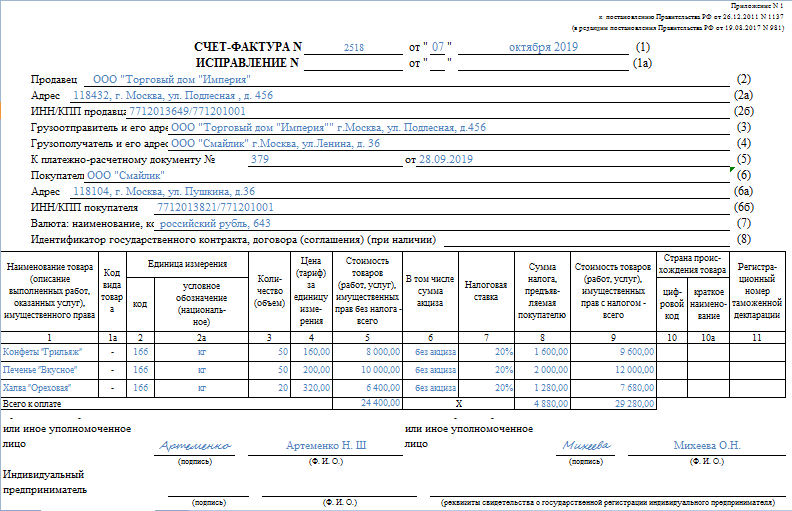

Образец заполнения счет-фактуры

Образец заполнения счета-фактуры

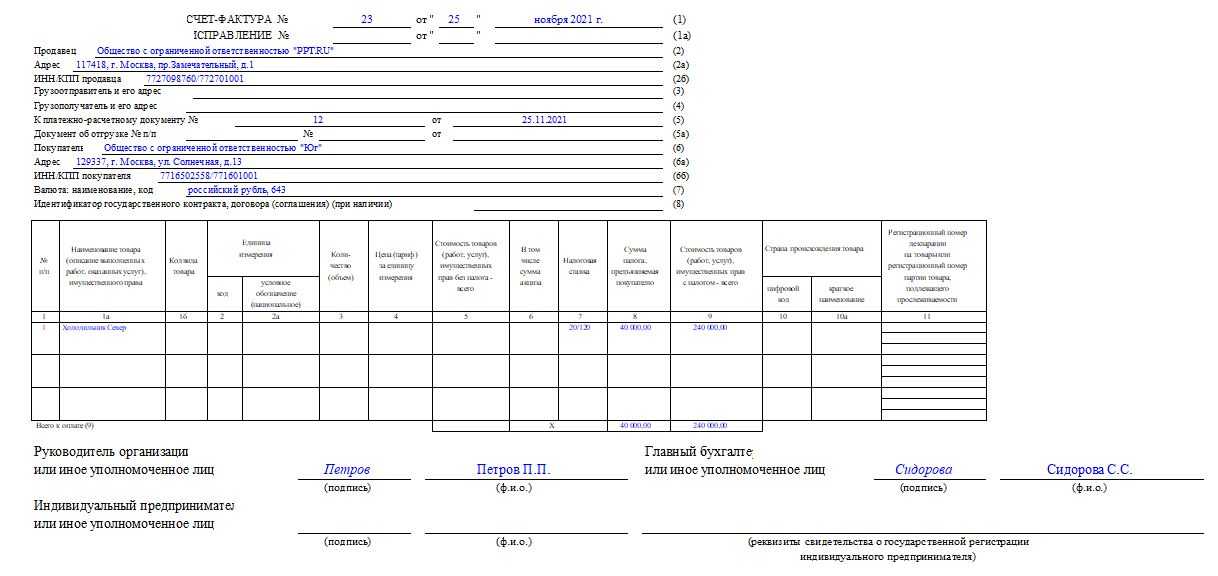

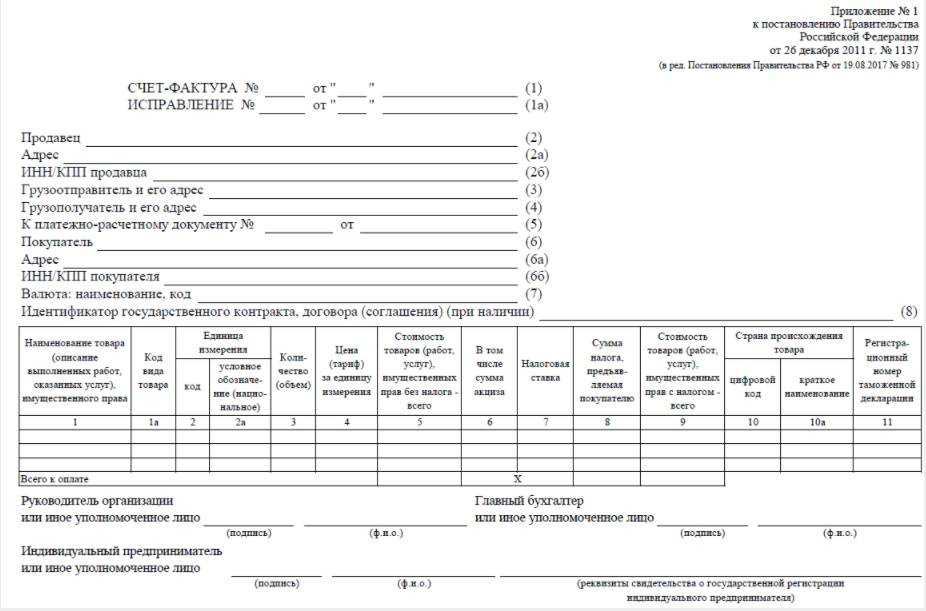

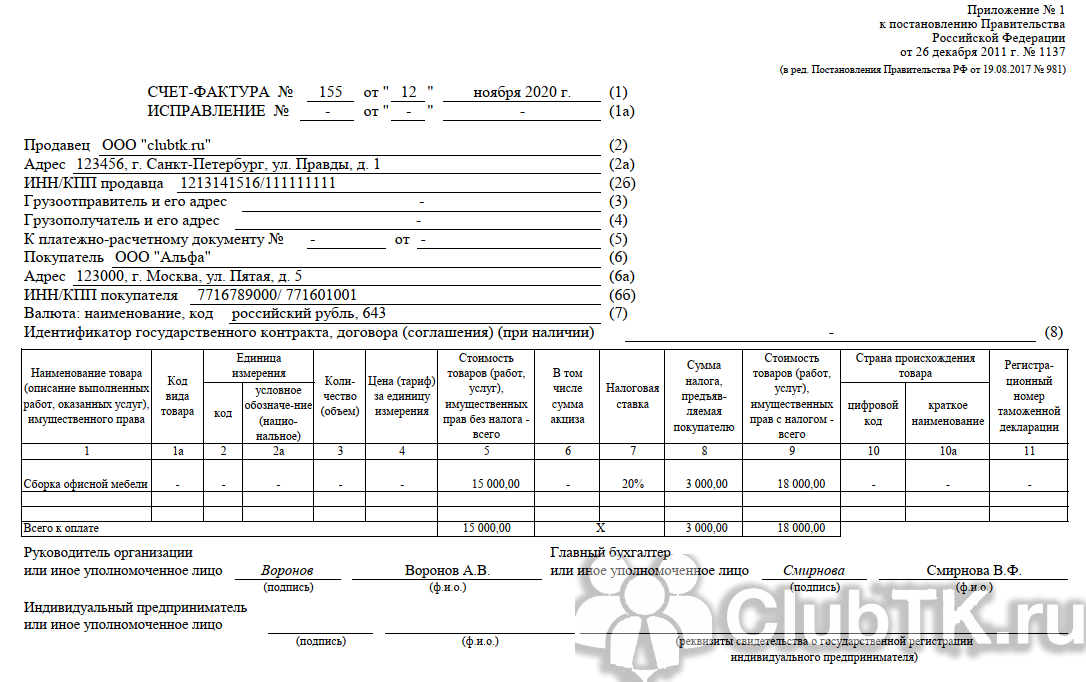

Строки:

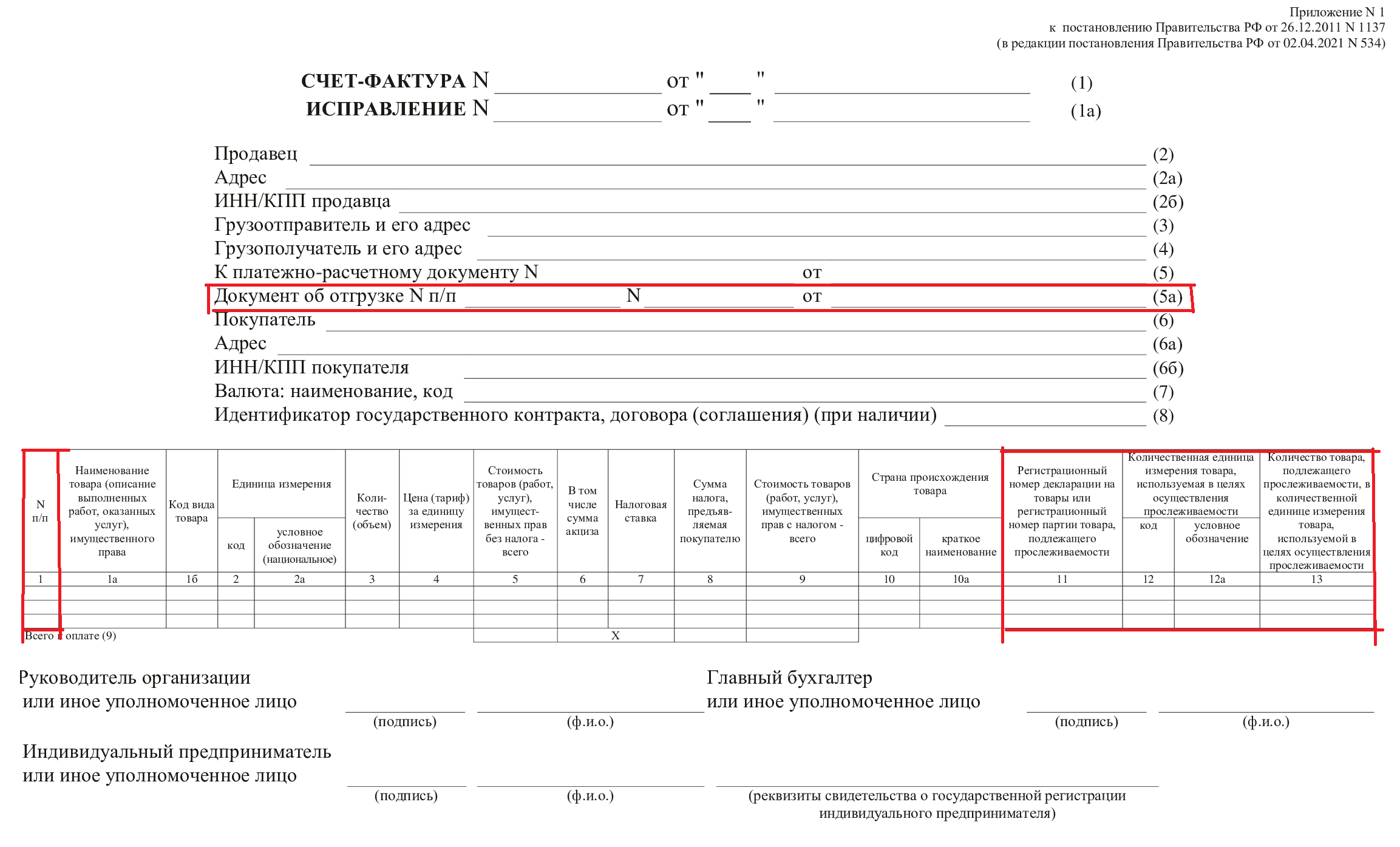

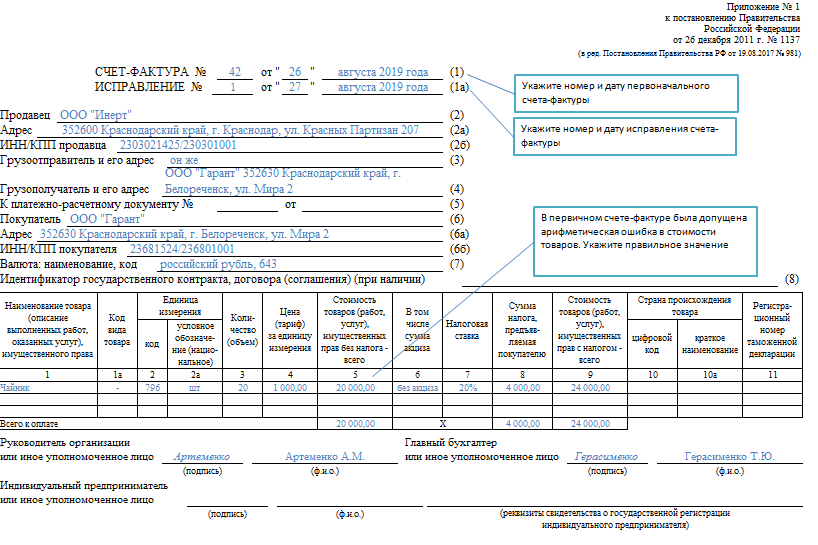

- 1 — номер и дата составления счет-фактуры.

- 1а — если в документе выполняются какие-либо изменения, то заполняем эту строку.

- 2 — наименование предприятия продавца или ФИО индивидуального предпринимателя.

- 2а — для предприятий — адрес, указанный в учредительных документах, для ИП — адрес прописки.

- 2б — ИНН/КПП.

- 3 — наименование грузоотправителя и адрес его местонахождения, в случае, если грузоотправитель и продавец — это одно и то же лицо, то в этой строке пишутся слова «он же».

- 4 — наименование грузополучателя и адрес его местонахождения.

- 5 — если по указанному в счет-фактуре товару от покупателя поступала предоплата, то в этой строке указываем номер и дату платежного поручения.

- 6 — наименование покупателя (ФИО ИП).

- 6а — юридический адрес покупателя.

- 6б — ИНН/КПП.

- 7 — валюта, в которой выражены суммовые показатели в счет-фактуре, также указывается ее код. Для рубля используется код 643.

Далее заполняем таблицу, посвященную сведениям о товарно-материальных ценностях.

Указываем наименование товара, единицу измерения с указанием кода по ОКЕИ, количество, цена без НДС, сумма без НДС, отдельно указывается применяемая ставка НДС и сумма налога, стоимость товара с учетом налога.

Заполненную таким образом счет-фактуру подписывает руководитель и главный бухгалтер, правом подписи также обладают лица, на которых составлены доверенности на право подписи документов.

Печать на счет-фактуре ставить не нужно.

Какими способами и по какой форме выставлять счет-фактуру

Счет-фактуру надо оформлять каждый раз при реализации товаров, работ, услуг или имущественных прав. Сделать это можно одним из двух способов – на бумаге или в электронном виде.

Первый способ – это общепринятый стандарт. Бумажная форма счета-фактуры и правила ее заполнения утверждены в приложении 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137. При этом счет-фактуру можно заполнить:

с помощью компьютера;

от руки;

комбинированно (частично с помощью компьютера, частично от руки).

При необходимости в эту форму можно вносить дополнительные реквизиты (письмо ФНС России от 18 июля 2012 г. № ЕД-4-3/11915). Для этого дополните счет-фактуру новыми строками (графами). Минфин России рекомендует располагать их после подписей руководителя и главного бухгалтера (письмо от 24 ноября 2015 г. № 03-07-09/68169).

Второй способ, электронный, пока используют меньше. Чтобы передавать покупателю счет-фактуру в электронном виде, нужно заручиться его согласием. Кроме того, ваши с контрагентом средства приема, обмена и обработки счетами-фактурами в электронном виде должны быть совместимы. Они должны отвечать установленным форматам и порядкам. Об этом сказано в абзаце 2 пункта 1 статьи 169 Налогового кодекса РФ.

Счета-фактуры в электронном виде выставляют и получают в порядке, который утвержден приказом Минфина России от 10 ноября 2015 г. № 174н. Электронные форматы счетов-фактур утверждены приказами ФНС России от 24 марта 2016 г. № ММВ-7-15/155 и от 4 марта 2015 г. № ММВ-7-6/93. До 1 июля 2017 года оба формата действуют параллельно. То есть в период с 7 мая 2016 года по 30 июня 2017 года можно выставлять (составлять) счета-фактуры в любом из этих форматов. С 1 июля 2017 года в отношениях с контрагентами старый электронный формат применять запрещено. Такой порядок установлен пунктами 2 и 3 приказа ФНС России от 24 марта 2016 г. № ММВ-7-15/155.

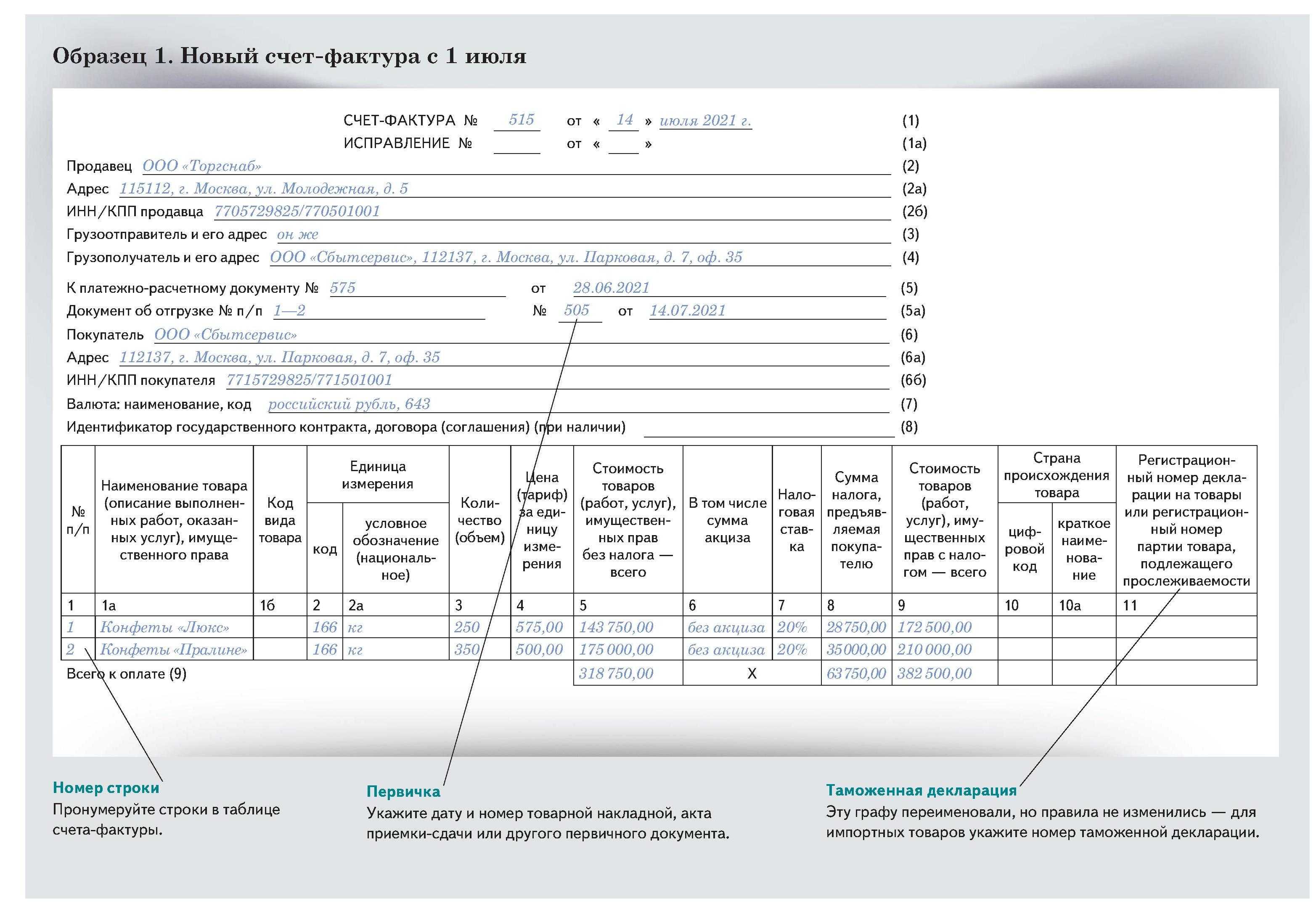

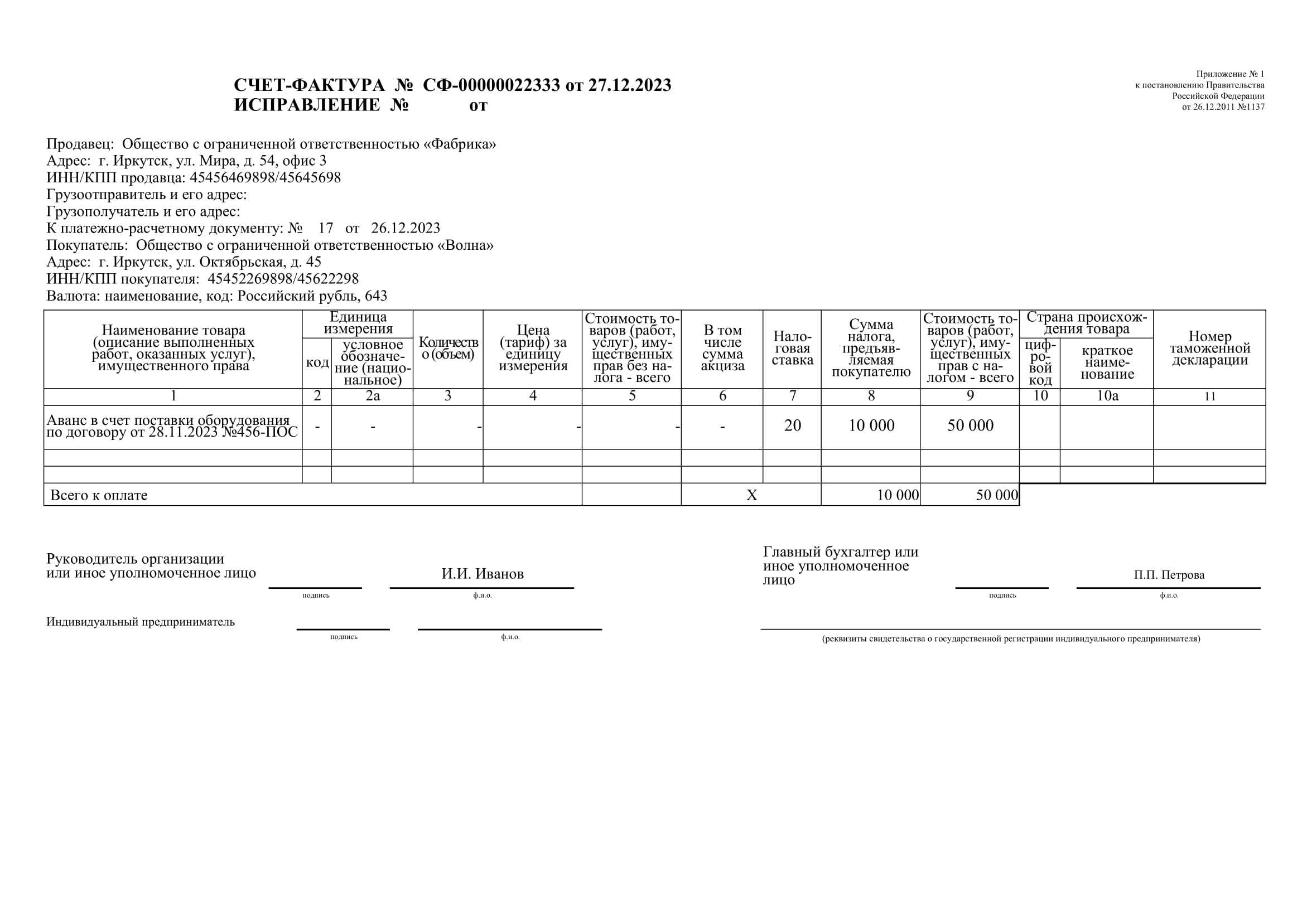

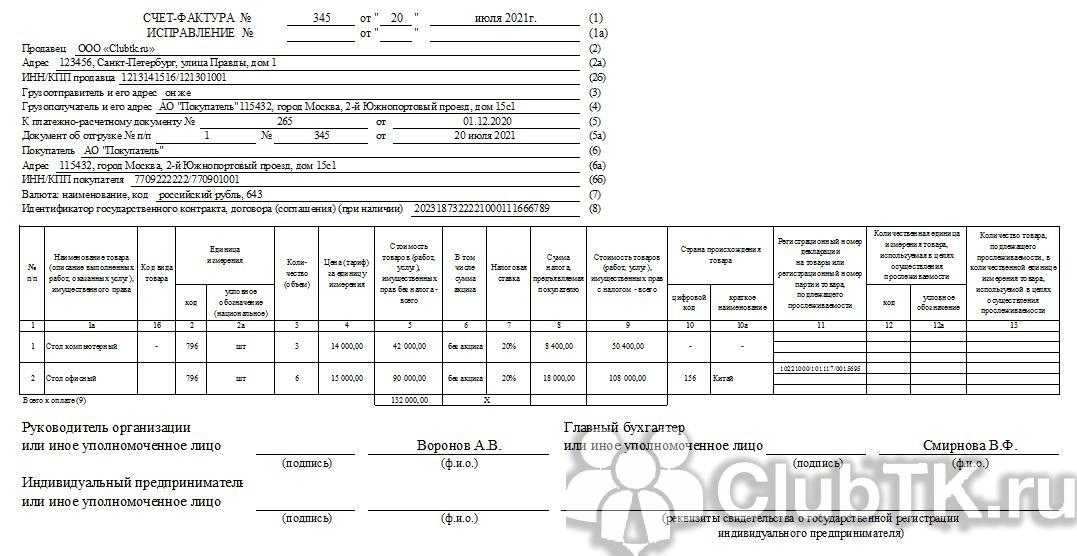

Ситуация: можно ли выставить один счет-фактуру по нескольким договорам подряда в адрес одного заказчика?

Да, можно. Но при условии, что акты выполненных работ по всем договорам подписаны в один день или в разные дни, но в пределах пяти дней.

Действующее законодательство не запрещает выставлять один счет-фактуру по нескольким актам выполненных работ и даже по разным договорам (письмо Минфина России от 10 ноября 2015 г. № 03-07-09/64493). Однако счет-фактура должен быть выставлен в течение пяти календарных дней после выполнения работ (оказания услуг). Таково требование пункта 3 статьи 168 Налогового кодекса РФ. Поэтому в счет-фактуру можно включать стоимость только тех работ, которые выполнены не раньше чем за пять календарных дней до выставления счета-фактуры. То есть акты выполненных работ (оказанных услуг) по всем договорам должны быть подписаны или в один день, или в разные дни, но в пределах пяти дней.

Например, акты приема выполненных работ подписаны:

- по договору № 1 – 6 июля;

- по договору № 2 – 10 июля.

10 июля исполнитель выставил один счет-фактуру на стоимость выполненных работ по обоим договорам. Срок, установленный для выставления счета-фактуры по договору № 1, к 10 июля не истек.

Другая ситуация. Акты приема выполненных работ подписаны:

- по договору № 1 – 6 июля;

- по договору № 2 – 14 июля.

В этом случае включать стоимость работ, выполненных по разным договорам, в один счет-фактуру нельзя. К 14 июля срок, отведенный для выставления счета-фактуры по договору № 1, истек.

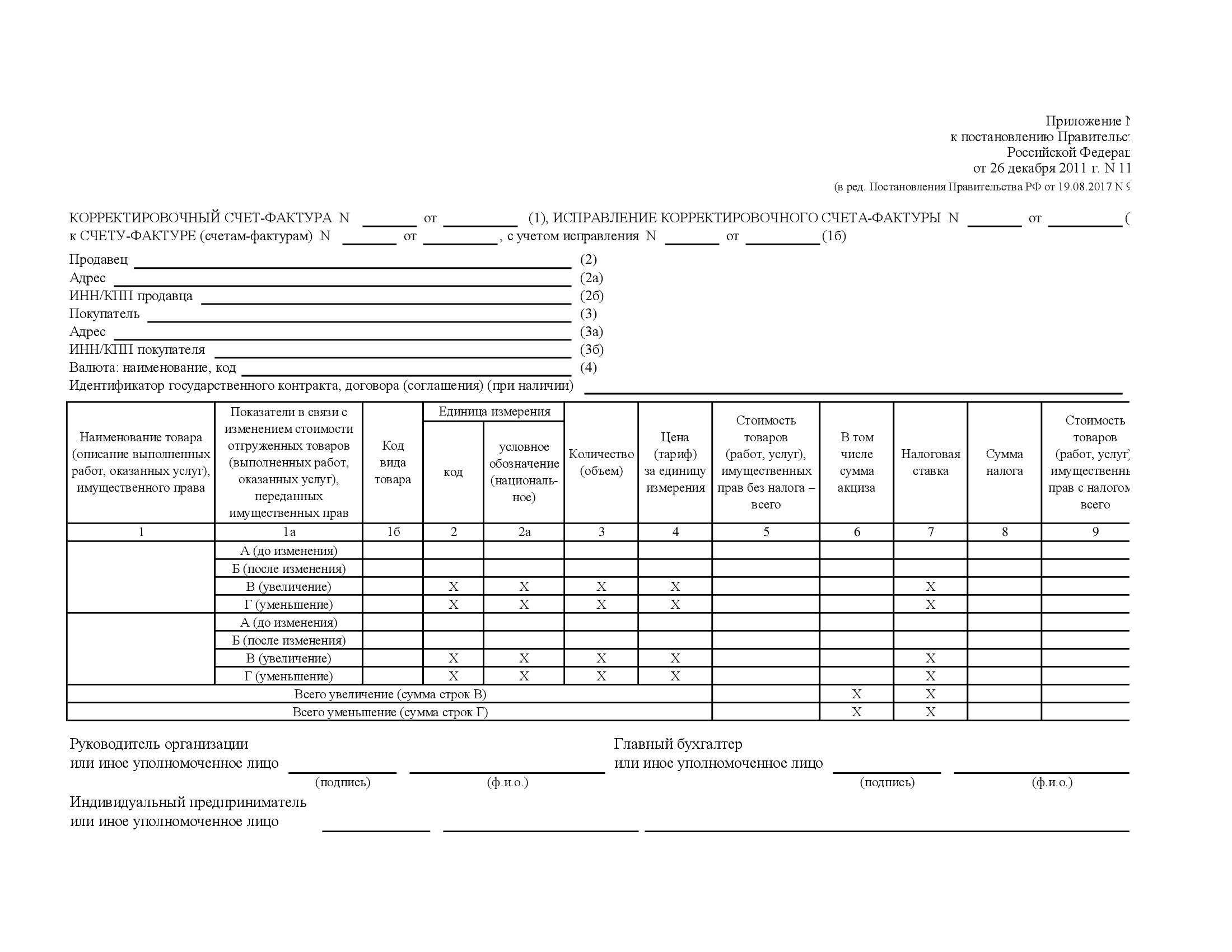

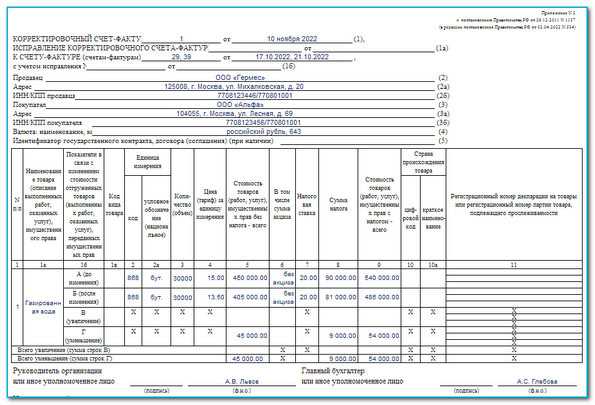

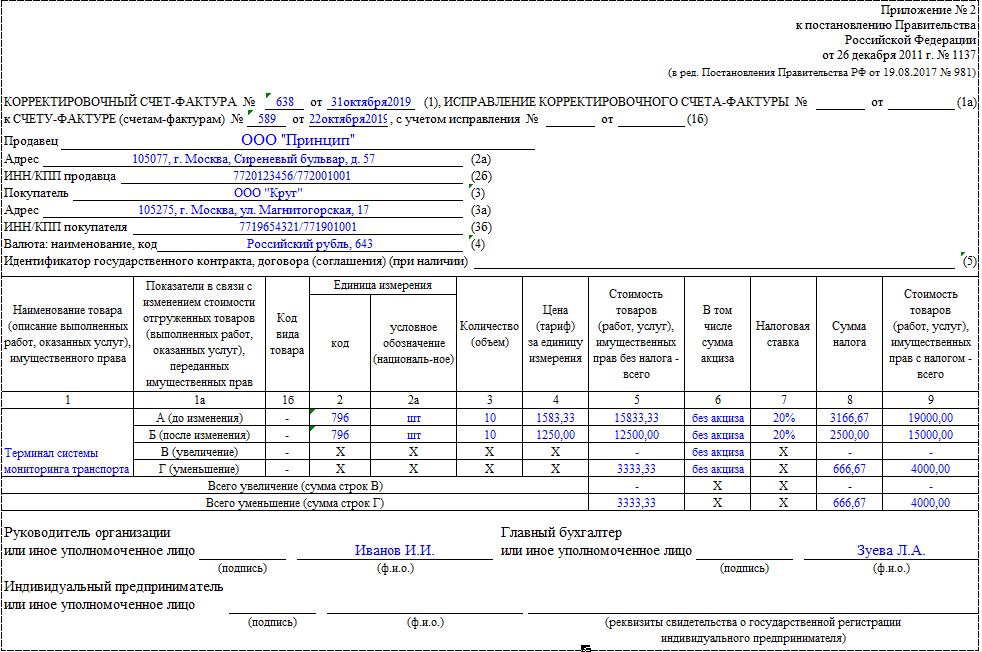

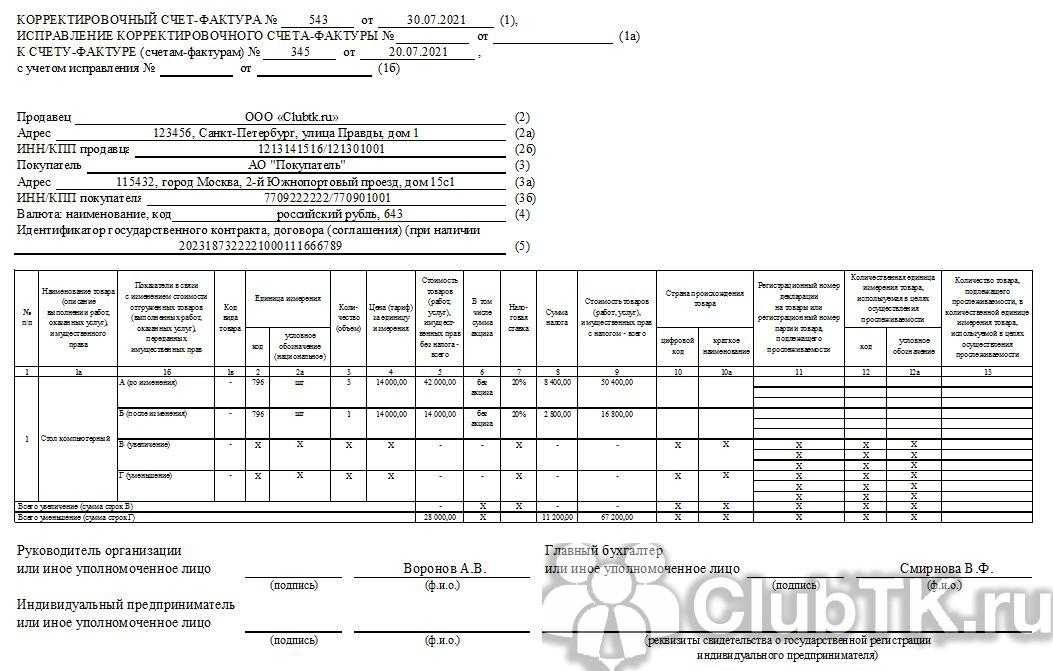

Новая форма: отличительные черты

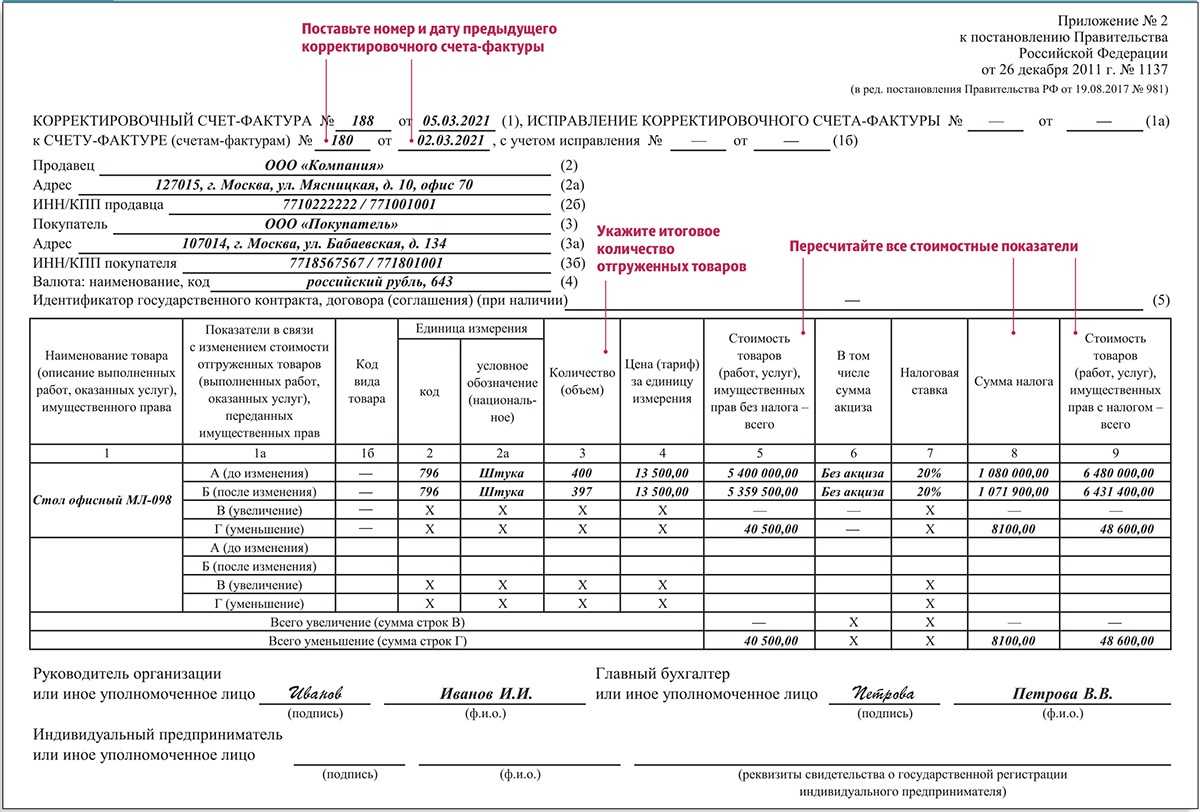

Итак, мы вспомнили, когда и в какие сроки должен быть выставлен корректировочный счет-фактура. Теперь самое время сравнить его рекомендуемую форму и пришедший ей на смену уже постоянный бланк, утвержденный Постановлением Правительства РФ N 1137. Прежде всего отметим отдельные «шапочные» изменения, которые имеют место. Так, теперь помимо номера и даты корректировочного счета-фактуры (строка 1) нужно указать порядковый номер и дату внесения в него исправления (строка 1а), если таковое имело место. И если ранее в рекомендуемой ФНС форме требовалось указать только реквизиты первоначального счета-фактуры (строка 1.1), то отныне помимо этого нужно дополнительно указать номер и дату его исправления, опять же если оно вносилось, и для этой информации предназначена строка 1б. Кроме того, в «шапке» корректировочного счета-фактуры появилась строка 4. В ней указывается наименование валюты и ее цифровой код. Эти данные просто переносятся из строки 7 первоначального счета-фактуры. Что касается «середки», то, как и было обещано, чиновники сделали ее более удобной для заполнения, во всяком случае табличка теперь с легкостью умещается на одной страничке. А добиться этого, как оказалось, не так-то и сложно. Просто вместо нагромождения столбцов, в которых отражались данные «До изменения», «После изменения», а также разница «К доплате» и «К уменьшению», соответствующие данные вносятся в специально отведенные для них следующие строки таблицы: — А (до изменения) — в нее вписываются показатели первоначального счета-фактуры; — Б (после изменения) — в ней показываются данные после изменения стоимости товаров. Показатели для строк В (увеличение) и Г (уменьшение) рассчитываются так: из данных строки А вычитают соответствующий показатель строки Б. Если результат отрицательный, то мы имеем дело с увеличением стоимости товаров, а значит, его нужно без знака минус вписать в строку В. А в противном случае, т.е. если полученный результат окажется положительным, заполняется строка Г. Здесь отметим еще один интересный момент. В п. 5.2 ст. 169 Налогового кодекса приведен перечень обязательных реквизитов, которые должны быть отражены в корректировочном счете-фактуре. В пп. 13 данной нормы, в частности, установлено, что в случае изменения стоимости отгруженных товаров в сторону уменьшения соответствующая разница между суммами налога, исчисленными до и после их изменения, указывается с отрицательным знаком. Между тем, следуя порядку заполнения корректировочного счета-фактуры, никаких отрицательных значений в нем быть не может. Подобный «казус» был и в рекомендуемой форме корректировочного счета-фактуры. Представители ФНС России в Письме от 2 ноября 2011 г. N ЕД-3-3/3608@ разъяснили, что отрицательный знак означает отражение показателя разницы при уменьшении стоимости отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав) в графе «К уменьшению». Причем они подчеркнули, что в данном случае внесение данных с положительным знаком позволит продавцу увеличить сумму налога, заявленную к вычету (а не уменьшить сумму налоговых вычетов). Другими словами, продавец получает право применить вычет по НДС в связи с уменьшением стоимости отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав) в соответствии с п. 13 ст. 171 НК. Видимо, чиновники решили сохранить данный принцип. Правила заполнения большинства реквизитов корректировочного счета-фактуры аналогичны установленным для первоначального, то есть обычного счета-фактуры. В частности, стоимостные показатели корректировочного счета-фактуры (в строках А, Б, В и Г граф 4 — 6, 8, 9) указываются в рублях и копейках (долларах США и центах, евро и евроцентах либо в другой валюте). А в определенных случаях в графу 6 и в графу 8 вносится запись «без акциза» или «без НДС» соответственно. Заполнение корректировочного счета-фактуры завершается подведением итогов по следующим показателям: стоимость без НДС (графа 5), сумма НДС (графа ![]() и стоимость с НДС (графа 9). И эти данные пригодятся при регистрации корректировочного счета-фактуры в Журнале учета полученных и выставленных счетов-фактур, а также в Книге покупок, Книге продаж или дополнительных листах к этим книгам.

и стоимость с НДС (графа 9). И эти данные пригодятся при регистрации корректировочного счета-фактуры в Журнале учета полученных и выставленных счетов-фактур, а также в Книге покупок, Книге продаж или дополнительных листах к этим книгам.

Обратите внимание! Все счета-фактуры, включая корректировочные и исправленные, составленные на бумажном носителе или в электронном виде, подлежат единой регистрации в хронологическом порядке: в ч. 1 Журнала учета счетов-фактур по дате их составления, а в ч

2 — по дате получения.