- Обязательное бесплатное питание

- Обязательно или необязательно?

- Реестр регламентированных отчетов 6-НДФЛ по всем организациям и обособленным подразделениям. Контроль удержанного НДФЛ. ЗУП 3.1

- Нужно ли платить страховые взносы

- Кейтеринг – доставка обедов в офис

- Способы бухучета расходов на питание

- Договоренность с подрядчиком

- Используйте здравый смысл

- Затраты и расходы на питание, учитываемые при налогообложении

- Персонификация данных

- Чем питаюсь на работе я?

- Налогообложение при бесплатном питании сотрудников

- Бесплатное питание и уплата НДФЛ

- Бесплатное питание и уплата НДС

- Бесплатное питание и уплата налога на прибыль

- Бесплатное питание и уплата ЕСН

- Бесплатное питание для сотрудников по инициативе работодателя

- Бухучет бесплатного питания по инициативе работодателя

- Ответы на актуальные вопросы

- Как может выплачиваться компенсация расходов на питание

- Выплаты в натуральной форме

- Выплаты сотрудникам

- Варианты компенсации

- Организуем шведский стол

- Персонифицируем расходы

- Не начисляем НДС

Обязательное бесплатное питание

Работодатель обязан предоставить бесплатное питание отдельным группам сотрудников (ст.222 ТК РФ). Это касается работников, занимающихся вредным трудом. Им выдают молоко и другие продукты питания согласно нормам, установленным правительством РФ. С согласия сотрудника, по его письменному заявлению, допускается замена продуктов в натуральном выражении денежным эквивалентом, если это отражено в трудовом или коллективном соглашении.

Выдача бесплатных продуктов в организации должна быть подтверждена документами. Единой формы для этого нет, в связи с чем рекомендуется предприятию разработать ее самостоятельно и отразить в учетной политике. Основное условие – в документе должны быть все необходимые реквизиты, указанные в Законе «О бухгалтерском учете».

Обязательно или необязательно?

Все мы в разное время слышали, а кто-то и не понаслышке знает о том, что работникам на вредных производствах полагается молоко, а также прочие продукты питания в пределах норм, регламентированных статьей 222 ТК РФ. Назвать это как таковым «питанием» можно, но только с очень большой натяжкой. Речь здесь идет в первую очередь о поддержании здорового состояния организма, нежели о некой «сытости», которую предполагают бесплатные обеды. Кстати говоря, таким работникам не обязательно выдавать продукты питания в натуральном виде: их можно заменить денежной компенсацией по заявлению сотрудника, но это тема совсем другой статьи

Здесь нам важно понимать, существует ли некая «обязанность» работодателя именно «кормить» своих подчиненных или нет? Изучая данный вопрос, а также опросив наших клиентов по услуге «1С Предприятие онлайн», мы приходим к мнению, что как таковая обязанность отсутствует, но есть право. Помимо указанной статьи 222 Трудового Кодекса нами обнаружена статья 108, где сказано об обеденном перерыве для работников

Пока это остается практически единственным «законным» промежутком времени, предназначенным для приема пищи. Как работодатель может его организовать с выгодой для себя и с учетом интересов своих работников? В теории работодатель может начислять дополнительные денежные суммы, призванные компенсировать расходы на питание пропорционально количеству отработанных дней в каждом месяце или же он вправе открыть небольшую столовую, кафе, хоть даже ресторан, где любая «тарелка супа» будет отпускаться на безвозмездной основе.

Реестр регламентированных отчетов 6-НДФЛ по всем организациям и обособленным подразделениям. Контроль удержанного НДФЛ. ЗУП 3.1

Отчет для проверки правильности данных во всех регламентированных отчетах 6-НДФЛ — по всем организациям и обособленным подразделениям. Анализируются:

1. Данные возвращенного налога в 6-НДФЛ должны быть равны возвращенному налогу из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом ВозвращеноНалоговымАгентом, за период отчета. (голубой цвет).

2. Удержанный налог из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с учетом возвратов и НДФЛ к уплате из Регистра накопления «РасчетыНалоговыхАгентовСБюджетомПоНДФЛ» — сомневаюсь — что это верно — может кто-нибудь прокомментирует? (зеленый цвет).

3. Удержанный налог в Разделе 1 (070) должен быть равен Удержанному налогу из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом Удержано (без учета возвращенного налога ). (золотой цвет).

4. Анализируется удержанный НДФЛ в отчете 6-НДФЛ Раздел 2 (140) и данные по удержанному налогу Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом Удержано (без учета возвращенного налога ) по крайнему сроку уплаты. (бледно желтый цвет).

5. Контрольное соотношение 2.1: (070) — (090) д.б. — значит «недоплата» (ярко-розовый цвет), если > значит «переплата» (бледно-розовый цвет)).

2 стартмани

Нужно ли платить страховые взносы

Здесь однозначного ответа нет: Минфин говорит «да», суды — «нет». Чиновники расценивают выдачу бесплатных обедов как выплату в рамках трудовых отношений за выполнение должностных обязанностей, видят в нем доход и хотят получить НДФЛ и взносы. На вопрос: «Почему так?» — они отвечают: потому что в перечне освобожденных от обложения выплат, указанных в ст. 422 НК РФ, подобного рода компенсации не указаны — надо облагать.

Судьи такую позицию не разделяют. По их мнению, питание работников за счет работодателя — не что иное, как социальная выплата, которая не является оплатой труда, т. к. не зависит от качества работы и квалификации самого работника. Работодатель же кормит всех, а не только передовиков производства.

Что делать бухгалтеру — конечно, платить в фонды. Налоговая неизбежно доначислит взносы. Если руководство не дает на это денег, то предупредите, что отменить штраф реально только по суду. Учитывая сложившуюся практику, вероятность выигрыша высока, но только если работодатель пойдет отстаивать свою правоту.

Кейтеринг – доставка обедов в офис

Привоз обедов прямо на рабочее место приобретает в последнее время все большее распространение. Называется такая доставка – кейтеринг, и подразумевает под собой организацию питания соответствующими заведениями на выезде.

Чтобы правильно оформить такой тип питания на предприятии, нужно опять же закрепить это документально, на уровне коллективного договора. Существует три возможных варианта по проводкам кейтеринга:

- Работодатель платит только за услуги кейтеринговой фирмы. В этом случае, все затраты отражаются в налоговой базе аналогично расходам на комплексные обеды;

- Если работодатель приобретает обеды, а потом перепродает их своим сотрудникам, то отражать расходы и доходы по данным операциям следует в «Прочие доходы и расходы» или в «Продажи»;

- Третий вариант – если компания покупает обеды и ими работников, то учет таких покупок нужно вести по строке «Материалы».

Способы бухучета расходов на питание

Возникновение в бухучете информации о стоимости затрат на питание будет зависеть от выбранного способа организации питания.

Наличие своей столовой потребует выделения ее в обслуживающее производство, на котором будут формироваться затраты по этому производству: Дт 29 Кт 02 (10, 25, 60, 69, 70).

Если услуги по предоставлению питания оказывает сторонний контрагент или работодатель приобретает продукты, в дальнейшем передаваемые работникам, то возникнет проводка по учету стоимости обедов (продуктов), полученных от поставщика: Дт 10 (41) Кт 60.

Аналогичной будет проводка по оприходованию расходов, уже осуществленных работником на свое питание (если они являются частью оплаты труда): Дт 10 (41) Кт 70.

Выдача питания независимо от того, к какой категории оно относится (спецпитание либо иное льготное или бесплатное питание), будет осуществляться через счет учета расчетов с персоналом. При этом придется на сумму стоимости полученного питания в отношении каждого работника при начислении зарплаты персонально сделать проводку: Дт 70 Кт 10 (29, 41).

Расходы, по которым не организован персональный учет, даже в случае присутствия этих расходов в системе оплаты труда на расчеты с персоналом отнести невозможно, поэтому проводка по ним будет такой: Дт 91 Кт 10 (29, 41).

Учет выданного в качестве оплаты труда питания в расходах работодателя произойдет с отнесением его сумм:

- на счета учета затрат, если эти расходы:

- обязательны для работодателя по положениям действующего законодательства (спецпитание) и осуществлены в пределах установленных норм;

- предусмотрены внутренним нормативным документом о системе оплаты труда;

на счет учета прочих расходов в части расходов:

- превышающих нормы выдачи спецпитания;

- не предусмотренных действующей системой оплаты труда.

Подробнее о спецпитании и его учете читайте в материале «Ст. 222 ТК РФ: вопросы и ответы».

Затраты на питание, обязательные для работодателя по законодательству или в силу включения их в систему оплаты труда, при распределении данных по питанию персонально по работникам войдут в состав расходов по оплате труда: Дт 20 (23, 25, 26, 29, 44) Кт 70.

Питание, не соответствующее критериям расходов на оплату труда или обязательного к выдаче, отразится проводкой: Дт 91 Кт 70.

Договоренность с подрядчиком

Этот формат взаимодействия, когда задача предоставления комплексного довольствия сотрудникам предприятия ложится на плечи организации, специализирующейся на деятельности, связанной с общепитом, – кафе, ресторана, столовой, – подразумевает необходимость заключения двухстороннего договора между компаниями. В оном контракте надлежит отразить, каким именно образом будет налажена процедура обеспечения довольствия для представителей компании-заказчика:

- доставка готовой пищи на предприятие;

- организация выдачи по типу полевой кухни;

- посещение работниками пункта общественного питания с предъявлением соответствующих документов, оформленных в виде пропусков, талонов либо в формате регистрации путем росписи в ведомости или специальном журнале.

Учетные схемы, формы отчетности, форматы накладных, счетов-фактур, актов и остальной документации при таком виде взаимодействия выбираются сторонами самостоятельно, с опорой на представления простоты и комфорта взаимной работы, а взаиморасчеты производятся в общем порядке по стандартному счету «Расчет с поставщиками и подрядчиками».

Учетные схемы, формы отчетности, форматы накладных, счетов-фактур, актов и остальной документации при таком виде взаимодействия выбираются сторонами самостоятельно, с опорой на представления простоты и комфорта взаимной работы, а взаиморасчеты производятся в общем порядке по стандартному счету «Расчет с поставщиками и подрядчиками».

Используйте здравый смысл

Представьте себя на месте работодателя, который нанимает сотрудника на работу. Во время беседы соискатель полностью вас очаровал, и вы уже готовы сделать ему предложение о работе. Представьте, как сильно он должен постараться, чтобы испортить о себе впечатление. Однако некоторым кандидатам, которые отключают здравый смысл, это вполне удается.

Теперь представьте, что во время вашего ланча все тот же кандидат заказывает кусок ребра. Казалось бы, в этом нет ничего предосудительного. Каждый человек может есть то, что захочет. Однако дальше происходит следующее. Он слизывает соус с каждого пальца, а затем как ни в чем приветствует других людей рукопожатием. Вряд ли кому-то будет приятно работать с таким человеком. Этому кандидату не помешало бы иметь здравый смысл.

Затраты и расходы на питание, учитываемые при налогообложении

Затраты на обеды сотрудников учитываются в расходах на оплату труда (п. 4, 25 ст. 255 НК РФ). Но необходимо выполнять ряд условий.

- если бесплатное или льготное питание предусмотрено трудовым или коллективным договорами и является частью системы оплаты труда работников при условии, что компания ведет персонифицированный учет сумм, потраченных на каждого работника.

Дата признания расходов на обеды зависит от метода учета доходов и расходов, который вы применяете:

- при методе начисления учитывайте их в прямых или косвенных расходах.

Однако такие затраты разрешается учесть, если:

- они закреплены в трудовом (коллективном) договоре и четко прописано, как организовано предоставление продуктов;

- у организации есть возможность определить сумму дохода на каждого сотрудника со стоимости потребленного чая, кофе и других продуктов. А определить это проблематично.

В противном случае налоговые органы вправе попытаться оспорить включение таких расходов.

Следовательно, рассматриваемые расходы не учитываются, если питание не предусмотрено трудовым (коллективным) договором, осуществляется по принципу шведского стола и если бесплатные продукты (чай, кофе, соки, сахар) предоставляются в общей зоне в офисе.

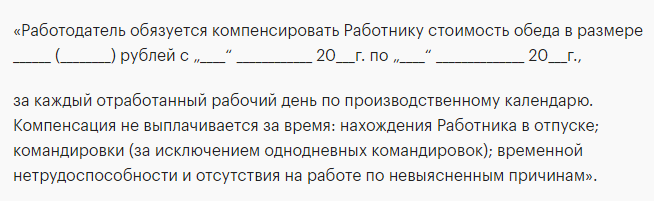

Вот пример формулировки в ЛНА:

Пример, как прописать условие о компенсации работнику в трудовом договоре:

Персонификация данных

Суммы, перечисленные на питание работников, являются их доходом в натуральной форме и подлежат обложению НДФЛ (п. 1 ст. 210, пп. 1 п. 2 ст. 211 НК РФ).

И все же, чтобы избежать претензий контролирующих органов, целесообразно организовывать питание сотрудников таким образом, чтобы можно было определить доход, полученный каждым из них.

Что касается компенсаций и дотаций, то эти формы оплаты питания облагаются НДФЛ. Удержать исчисленную сумму налога необходимо непосредственно из доходов работника при их фактической выплате (п. 4 ст. 226 НК РФ). При этом удерживаемая сумма налога не может превышать 50% суммы выплаты.

Собака, как известно, друг человека, но еще верный и надежный охранник. Чтобы обезопасить свою контору от посещения незваных гостей, руководство некоторых компаний принимает простое решение – поставить у входа будку и посадить на цепь сторожевую собаку. И все бы хорошо, вот только во избежание претензий со стороны контролирующих органов содержание питомцев придется производить по нормам, установленным клубами собаководства, в зависимости от породы сторожевых собак (п. 4 письма ГНИ по г. Москве от 24.11.1998 г. № 11-13/35186).

В бухгалтерском учете затраты на содержание собак учитываются на счете 26 «Общехозяйственные расходы». В налоговом учете такие расходы правильно будет отнести к прочим расходам (пп. 6 п. 1 ст. 264 НК РФ).

Это важно знать: Льготы по налогообложению для инвалидов 3 группы в 2020 году

Чем питаюсь на работе я?

Мне повезло. У нас есть отдельная кухня с холодильником, чайником и микроволновкой. Поэтому мы всегда приносим с собой полноценные блюда, а не бутерброды и шоколадки.

Я использую очень удобный контейнер с секциями. Покупала в обычной Уютерре полгода назад. Возможно боксы из этой коллекции там еще продаются. Мой лачнбокс достаточно большой, но зато можно брать с собой много полезной еды.

На обед беру белок (куриная грудка, нежирная говядина) + медленные углеводы (бурый рис, гречка, цельнозерновые макароны и т.д) + салат (помидоры, огурцы, перец, лук, зелень). Часто отварные яйца в качестве дополнения к обеду, если нет гарнира. В качестве перекусов – яблоки, груши, банан, нектарины, виноград, персик, ягоды, йогурт, творог, кефир. хлебцы Dr.Korner, орешки… Фрукты ем как в целом виде, так и в виде салата с йогуртом или творогом. Иногда делаю «бутерброд» из хлебца+творога+фруктов/ягод.

Лично меня готовое меню привлекало не только эффективностью, но и тем, что не нужно думать, что же взять с собой на работу. Это действительно очень удобно, и соответствует принципам правильного питания. Даже на работе еда должна быть вкусной и полезной!

Налогообложение при бесплатном питании сотрудников

Бесплатное питание и уплата НДФЛ

Бесплатное питание, предоставленное в соответствии с трудовым соглашением по инициативе работодателя, является доходом сотрудника, неденежным выражением его зарплаты. Это такой же доход, как и аренда квартиры или выдача части продукции товаром. Такую особенность необходимо учесть при определении суммы НДФЛ. Поскольку НДФЛ – индивидуальный налог, значит, у работодателя возникает обязанность индивидуального учета этого вида дохода по каждому работнику. Все они должны подтверждаться документами (талоны на питание, ведомость учета обедов).

Бесплатное питание и уплата НДС

В отношении необходимости начисления НДС по сей день вопрос остается спорным. С одной стороны, налоговые службы настаивают на обязанности уплаты НДС по таким операциям и расценивают это как безвозмездную передачу ТМЦ. Но экономические субъекты не согласны с этим и считают, что питание сотрудников организовано в соответствии с трудовым соглашением и является производственной деятельностью, поэтому НДС начислять не надо. Следует учесть, что в этом случае предприятие не сможет зачесть входной НДС по купленным продуктам питания. Поэтому выгоднее и удобнее будет начислить НДС.

Бесплатное питание и уплата налога на прибыль

Если обеды предоставляются сотрудникам без оплаты, то работодатель не получает прибыль, поскольку нет никаких доходов. У него возникают лишь расходы. При подсчете налога на прибыль эти затраты разрешено учитывать только, когда:

- бесплатное питание прописано в коллективном соглашении. При невыполнении этого условия даже наличие приказа руководителя предприятия о выделении его сотрудникам не может стать основанием для признания этих издержек расходами;

- работодатель ведет персонифицированный учет этих издержек.

Бесплатное питание и уплата ЕСН

Расходы по бесплатным обедам уравниваются с издержками по зарплате в натуральном выражении и подлежат обложению ЕСН. По ним начисляются взносы в пенсионный фонд и прочие обязательные аналогичные отчисления. Чтобы определить налоговую базу, к расходам на обеды следует добавить НДС. Но когда питание организовано как шведский стол, и персональный учет затрат не ведется работодателем, то они не включаются в ФОТ, и их не надо облагать налогом.

Бесплатное питание для сотрудников по инициативе работодателя

Работодатель по собственной инициативе может предоставлять бесплатное питание сотрудникам. Закон предоставляет ему это право при условии правильного документального оформления, принятия к учету и налогообложения.

Необходимые документы:

- коллективное соглашение (договор). В нем следует четко прописать действие работодателя. Например, «работодатель обязуется предоставлять бесплатное питание»;

- трудовое соглашение. В нем нужно указать ссылку на пункт коллективного договора, содержащего обязательство работодателя по организации бесплатных обедов;

- приказ о предоставлении бесплатного питания сотрудникам;

- табель учета рабочего времени, чтобы определить, сколько сотрудников в текущем месяце на предприятии реально отработали, а не находились в отпуске, в командировке, и получали бесплатное питание;

- каждодневное меню, составленное по установленным требованиям.

Бухучет бесплатного питания по инициативе работодателя

Учет бесплатного питания для сотрудников по инициативе работодателя зависит от способа его организации.

|

Способ организации питания |

Корреспонденция счетов |

Содержание хозяйственной операции |

|

|

Дебет |

Кредит |

||

| Заказ питания у специализированных предприятий общепита |

60 |

51 |

Перечислены денежные средства поставщику за обеды |

|

70 |

60 |

Выданы обеды | |

|

20 |

70 |

Стоимость выданных обедов включена в расходы заработной плате | |

|

20 |

69 |

Начислены обязательные страховые взносы | |

|

70 |

68 |

Удержан НДФЛ из стоимости обедов | |

| Питание в собственной столовой работодателя |

29 |

02, 10, 60 |

Отражение расходов по приготовлению обедов |

|

70 |

90 |

Учтены обеды в счет оплаты труда | |

|

90 |

68 |

НДС по стоимости обедов | |

|

90 |

29 |

Списание себестоимости обедов |

Если питание организовано работодателем в собственной столовой, то все расходы, связанные с этим, предварительно собираются на счете 29 «Обслуживающие производства и хозяйства». Порядок отражения операций, касающихся бесплатного питания, зависит от того, будет ли организация начислять НДС или нет.

Если принято решение об уплате НДС, то предоставление питания нужно отражать в бухгалтерском учете как реализацию. В противном случае можно сразу списать эти расходы на счет 70,без учета их на счетах 10 и 41. А если бесплатное питание не нашло отражения в трудовом или коллективном соглашениях, то такие расходы учитываются на счете 91.

Например, предприятие по условиям коллективного соглашения предоставляет работникам бесплатные обеды. Обеды будут поставляться организацией общественного питания. Один обед стоит 236 рублей, в том числе НДС 18% — 36 рублей. Количество обедов каждый день определяется числом сотрудников, находящихся на рабочем месте. Всего в штате 10 человек, все они выразили желание на бесплатное питание. В отчетном месяце было предоставлено 200 обедов. Предприятие будет отражать предоставление питание как реализацию.

В бухгалтерском учете эти расходы будут показаны так:

|

Корреспонденция счетов |

Содержание хозяйственной операции | Сумма | |

| Дебет |

Кредит |

||

| 10 | 60 | Стоимость обедов за месяц | 40000 |

| 19 | 60 | НДС по купленным обедам | 7200 |

| 68 | 19 | НДС к вычету | 7200 |

| 70 | 90 | Передача стоимости обедов в счет зарплаты | 47200 |

| 90 | 10 | Стоимость обедов включена в расходы | 40000 |

| 90 | 68 | НДС по реализованным обедам | 7200 |

| 44 | 70 | Стоимость обедов включена в ФОТ | 47200 |

| 70 | 68 | Удержан НДФЛ 13% | 6136 |

| 44 | 69 | ЕСН по соответствующей ставке, например 26% | 12272 |

Ответы на актуальные вопросы

Вопрос №1. Можно ли отнести к расходам по налогу на прибыль издержки по организации шведского стола для работников предприятия?

Ответ. Нет, эти издержки не признаются расходами, поскольку работодатель не сможет подтвердить документами, какой сотрудник сколько съел. Но, если он ведет индивидуальный учет этих затрат, то их разрешено относить к расходам по налогу на прибыль. Министерством финансов РФ предложена методика их распределения в равных частях на каждого сотрудника

Важно подтвердить документами факт его присутствия на рабочем месте

Вопрос №2. Бесплатные обеды работодателем предоставляется по приказу директора. В коллективном соглашении эта обязанность работодателя не отражена. Какие налоги должно необходимо начислить по этим операциям?

Ответ. Единственный платеж – НДФЛ. НДС не принимается к вычету, а расходы не меняют величину налога на прибыль.

Вопрос №3. Когда работодатель компенсирует обеды деньгами, что прописано в коллективном соглашении, то какие налоговые обязательства возникают у него?

Ответ

Не важно, предоставляются ли обеды или денежная компенсация, главное – отражено ли это в коллективном соглашении. Поскольку в нашем случае отражено, то денежная компенсация приравнивается к зарплате и включается в издержки

При этом не возникает обязательство по уплате НДС, но необходимо начислить НДФЛ и платежи во внебюджетные фонды.

Вопрос №4. Обязательства по каким налогам возникают у работодателя при компенсации деньгами обедов, когда единственный документ, регламентирующий это – приказ директора?

Ответ. В этой ситуации затраты на компенсацию обедов не уменьшат прибыль. Обязательно начисляется НДС, при этом работодатель имеет право зачесть входной налог. Если компенсация выдается сотруднику, то возникает необходимость расчета НДФЛ и страховых взносов.

Вопрос №5. Сотрудникам в офис покупаются вода, чай, кофе и сахар. Какие налоги необходимо учесть?

Ответ. Так как нельзя точно посчитать сколько чая и кофе выпьет конкретный работник, значит, эти расходы не возможно персонифицировать. Поэтому НДФЛ не начисляется. Но не стоит забывать об НДС, поскольку эта операция приравнивается к безвозмездной передаче товарно-материальных ценностей.

Вопрос №6. Ограничена ли законом стоимость обедов, полученных сотрудником за месяц?

Ответ. Да, стоимость всех выданных бесплатных обедов сотруднику не должна быть больше 20% от его зарплаты за месяц.

Вопрос №7. Возможно ли учесть при определении величины налога на прибыль расходы на питьевую воду в офисе?

Ответ. Да, их разрешено учитывать при определении налога на прибыль. То же самое касается НДС. Питьевая вода – доход работающего в натуральном выражении, поэтому рекомендуется обеспечить возможность персонифицированного учета потребления (выдавать воду в маленьких бутылках) и начислить НДФЛ.

Как может выплачиваться компенсация расходов на питание

Чтобы компенсация расходов на питание не рассматривалась как персонифицированный доход, обеды сотрудников можно организовать в форме шведского стола. Поддерживают такой подход специалисты Министерства финансов — при организации общего стола не получится выявить налогооблагаемую базу для отдельного сотрудника, а значит работодатели не должны удерживать НДФЛ. То же самое касается страховых отчислений.

Еще одним вариантом оформления организации питания работников является списание затрат при условии, что оно организуется в согласии со статьей 255 НК РФ. Состав затрат должен прописываться в коллективном и трудовом соглашении и иметь открытый характер. Министерство финансов не возражает против такого подхода, но обязывает персонифицировать затраты.

Если компенсация выплачивается деньгами или является составной частью оклада, персонификация не будет являться сложной, т.к. происходит учет в расходах на оплату труда.

Выплаты в натуральной форме

Расходы на приобретение (изготовление) имущества, переданного в счет оплаты труда, тоже уменьшают налогооблагаемую прибыль. В зависимости от вида переданного имущества и применяемой учетной политики при оценке таких расходов нужно руководствоваться положениями статей 318, 319 и 320 Налогового кодекса РФ.

Ситуация: можно ли при расчете налога на прибыль учесть расходы на оплату жилья и проезд сотрудников, которые постоянно проживают в другом городе? Выплата компенсации предусмотрена в трудовых договорах.

Да, можно. Однако для этого необходимо выполнение некоторых условий.

Во-первых, расходы на оплату жилья иногородних (иностранных) сотрудников должны быть экономически обоснованны и документально подтверждены (п. 1 ст. 252 НК РФ). Обосновать привлечение сотрудников из других городов (государств) можно, например, отсутствием специалистов необходимой квалификации по местонахождению организации. Подтвердить такие расходы можно проездными билетами, счетами гостиниц, договорами на аренду квартир и т. п.

Во-вторых, оплата жилья за счет организации должна быть предусмотрена в трудовых договорах, заключенных с иногородними (иностранными) сотрудниками. Контролирующие ведомства считают, что компенсация расходов на оплату жилья и проезд сотрудников, которые постоянно проживают в другой местности (с определением конкретного размера такой компенсации), является частью их зарплаты, выданной в натуральной форме. При расчете налога на прибыль расходы на оплату труда учитываются, если они предусмотрены трудовыми договорами (ст. 255 НК РФ). При этом размер оплаты труда считается установленным, если из условий трудового договора, заключенного с конкретным сотрудником, можно точно установить, какую сумму этот сотрудник вправе потребовать от организации исходя из фактически выполненного объема работы. А поскольку выдавать в натуральной форме более 20 процентов зарплаты нельзя (ч. 2 ст. 131 ТК РФ), в налоговую базу по налогу на прибыль компенсации расходов на оплату жилья и проезд можно включить лишь в пределах 20 процентов от общей суммы зарплаты, начисленной сотруднику. Такие разъяснения содержатся в письмах Минфина России от 19 марта 2013 г. № 03-03-06/1/8392, от 2 мая 2012 г. № 03-03-06/1/216, ФНС России от 12 января 2009 г. № ВЕ-22-3/6. Компенсация расходов на оплату жилья за периоды, когда сотрудник не состоял в штате организации (трудовой договор с ним не был заключен), при расчете налога на прибыль не учитывается (письмо Минфина России от 19 марта 2013 г. № 03-03-06/1/8392).

Если выплата компенсации предусмотрена не в трудовом договоре, а в других документах (например, в коллективном договоре), норматив 20 процентов на выплату зарплаты в натуральной форме можно не соблюдать. Однако в этом случае расходы на выплату компенсации нельзя будет учесть при расчете налога на прибыль. По мнению контролирующих ведомств, если компенсация не предусмотрена трудовым договором, у организации нет оснований для того, чтобы приравнивать ее к выплатам за фактически выполненный объем работ. Такую компенсацию следует квалифицировать как иные выплаты, произведенные в пользу сотрудника, не связанные с его трудовыми обязанностями (п. 29 ст. 270 НК РФ). Аналогичные разъяснения содержатся в письме ФНС России от 12 января 2009 г. № ВЕ-22-3/6.

Совет: есть аргументы, которые позволяют в полной мере учитывать расходы на оплату (компенсацию) стоимости жилья и проезда сотрудников при расчете налога на прибыль. Они заключаются в следующем.

В состав расходов на оплату труда включаются любые начисления в денежной и (или) натуральной форме, а также расходы, связанные с содержанием сотрудников, предусмотренные законодательством, трудовыми (коллективными) договорами (ст. 255 НК РФ).

Статья 131 Трудового кодекса РФ, которая устанавливает 20-процентное ограничение натуральных выплат в общей сумме ежемесячной зарплаты, распространяется только на трудовые отношения и не может применяться при расчете налогов. Поэтому, если оплата (компенсация) стоимости жилья и проезда обусловлена производственной необходимостью, а не удовлетворением социальных потребностей сотрудников, такие затраты можно полностью учесть при расчете налога на прибыль в силу прямого указания статьи 255 Налогового кодекса РФ.

В арбитражной практике есть примеры судебных решений, подтверждающих правомерность такого подхода (см., например, постановление ФАС Центрального округа от 29 сентября 2010 г. № А23-5464/2009А-14-233).

Выплаты сотрудникам

Самый простой способ, который не требует от работодателя специальных мер по организации питания сотрудников. Однако и самый «дорогой» с точки зрения налогообложения. Эти выплаты персонифицированы, поэтому в обязательном порядке облагаются всеми взносами и НДФЛ.

То есть, к сумме затрат на обеды нужно прибавить еще, как минимум, 30 % страховых взносов и удерживать 13% НДФЛ с выплат.

Чтобы учесть доплаты на питание сотрудников при расчете налога на прибыль и УСН их, как и другие виды подобных затрат, нужно отразить во внутренних кадровых документах.

Но этот вариант может быть удобен для многих сотрудников, т.к. они сами выбирают, как и где обедать.

Варианты компенсации

Организуем шведский стол

Избежать персонификации дохода (под которым нормативные акты понимают личные компенсации за питание) можно путем организации питания по принципу шведского стола. Такая позиция поддерживается Минтрудом и большинством судов, аргументирующих свою позицию тем, что при данной форме питания невозможно определить налоговую базу для каждого работника. Следовательно, в таких случаях компании не являются налоговыми агентами и исчислять НДФЛ не обязаны.

Это правило применимо и к методике начисления страхвзносов, так как компании, не ведущие персонифицированного учета для соцстрахования, не имеют возможности определения базы для налогообложения по каждому сотруднику.

Персонифицируем расходы

При компенсациях путем их выплаты в денежной форме или при включении суммы компенсации в состав зарплаты, никаких сложностей с персонификацией возникнуть не может, потому что они учитываются в затратах на оплату труда сотрудников.

Аналогичным образом осуществляется и учет при использовании метода организации питания «шведский стол».

Не начисляем НДС

Согласно действующему законодательству, денежная компенсация расходов на питание не облагается НДС (за исключением случаев, когда применяется «шведский стол»). Этот вывод вытекает из того, что питание может расцениваться налоговиками как реализация продукции. Но в таком случае наниматель теряет прибыль на том, что исчезает право на вычет входного НДС.

Кроме того, стоит учесть и такую ситуацию, когда будет доначислен НДС потому, что суммы стоимости питания не будут рассматриваться как расход.