- Полезное видео

- Ставка и сумма налогообложения

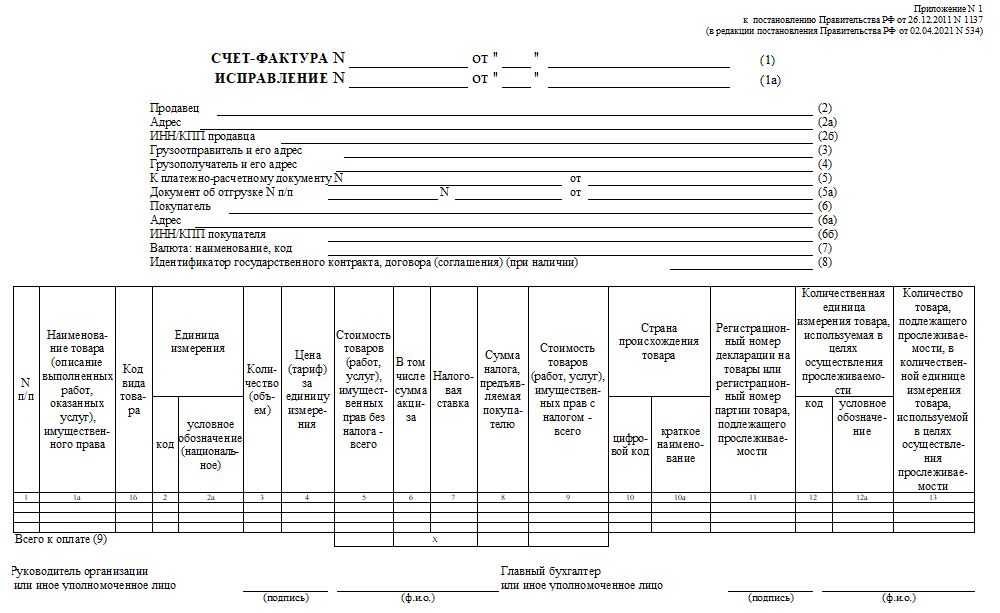

- Как проставляются дата и номер?

- Кто обязан выставлять счет-фактуру

- Порядок выставления счета-фактуры

- Журнал учета счетов-фактур

- В каких случаях не выставляется счет-фактура

- Уроки 1С для начинающих и практикующих бухгалтеров

- Когда выставляется счет-фактура

- Ответственность за нарушение сроков выставления счет-фактуры

- На аванс

- Правила выставления счета-фактуры на аванс в 2020 — 2021 годах

- Срок выставления счета-фактуры

- Счет фактура на аванс выписывается в течении 5 календарных или рабочих дней

- Как выставить счет-фактуру покупателю

- Как рассчитать срок 5 дней для выставления счета

- Пример

- Сроки предъявления

- Срок выставления счета-фактуры

- Когда оформляют — в течение 5 календарных или рабочих дней?

- Должны ли совпадать даты выдачи авансового документа и акта выполненных работ?

- Что будет в случае несовпадения?

Полезное видео

Из видео вы узнаете как выставлять и регистрировать электронные счета-фактуры.

Счета-фактуры представлены обязательными документами, которые составляются после оказания услуги или продажи товаров. Они позволяют зафиксировать операции, по которым приходится уплачивать НДС. Они требуются для заполнения декларации по этому сбору, а также позволяют участникам рассчитывать на вычет по НДС. Поэтому бухгалтеры организаций должны хорошо разбираться в правилах и сроках составления этих документов. В ином случае компаниям придется сталкиваться с судебными разбирательствами и крупными штрафами.

Ставка и сумма налогообложения

Грамотно сформированные счета-фактуры передаются представителю ФНС для расчета НДС, а также они обязательно изучаются налоговыми инспекторами во время камеральных или выездных проверок.

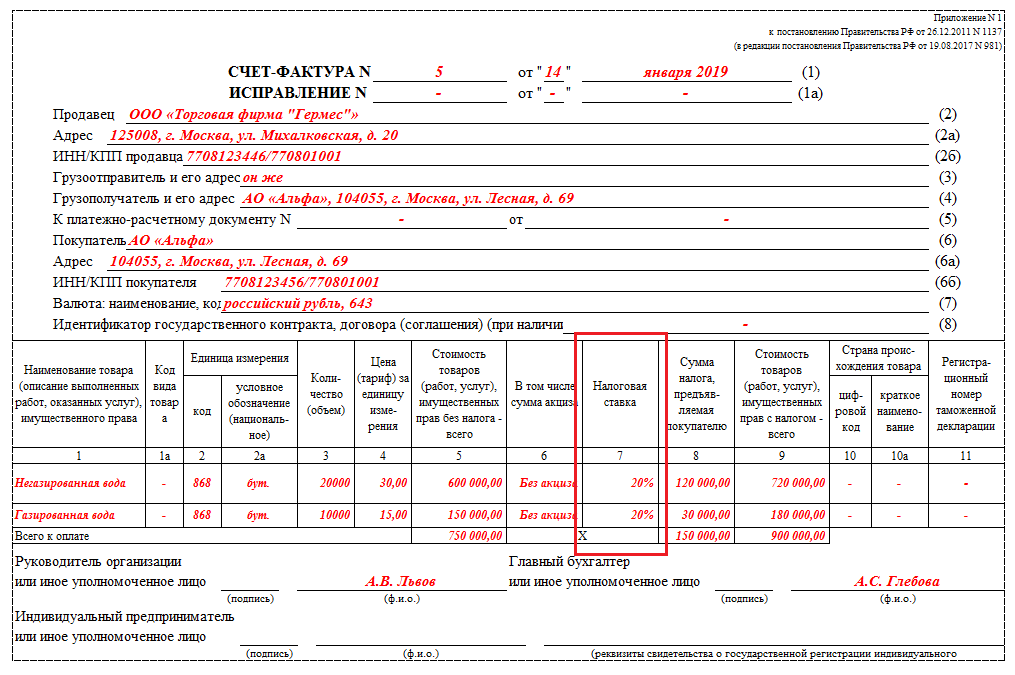

В процессе заполнения документа рассчитывается НДС, для чего цена товара или услуги умножается на ставку налогообложения. С 2019 года основная ставка повысилась с 18% до 20%. При этом осталась неизменной ставка 10%, которая применяется для детских товаров и продуктов питания.

Справка! До 2025 года предлагается ставка 0% при поставке разных товаров авиатранспортом в Крым и Севастополь.

Если точно знать правильную ставку, то не составит труда рассчитать размер налога по каждой операции, а также определить размер вычета по НДС. Многие фирмы не обязаны уплачивать НДС, если они работают по специальным налоговым режимам, к которым относится ЕНДВ, УСН, ПСН, или ЕСХН. Поэтому они могут не формировать регулярно счета-фактуры. Они рассчитывают только единый налог, который заменяет несколько видов сборов.

Компании, которые пользуются упрощенными режимами, часто сталкиваются с отказом от сотрудничества, так как поставщики, работающие с НДС, не смогут при таком партнерстве вернуть часть налога.

Как проставляются дата и номер?

Для составления счетов-фактур используются различные варианты датирования:

- датирование числом фактического оказания услуги, сдачи работы или отгрузки товара;

- указание более поздней даты, чем день оказания услуги;

- внесение в графу даты числа по истечении требуемого 5-ти дневного срока;

- счета-фактуры составлены до момента завершения сделки.

Самым предпочтительным способом датирования для продавца и покупателя будет указание во всех документах одного числа, что облегчает процедуру предоставления в налоговую и сверку с первичной документацией.

В таком случае практически одновременно с осуществлением торговой операции наступает и право налогового вычета. На практике такой идеальный вариант часто не применяется из-за значительного документооборота предприятий и задержек в передаче налоговой документации между контрагентами.

Стандартной практикой оформления является соблюдение 5-тидневного срока. Это соответствует предписанию 168 статьи НК о том, что выставление счетов-фактур происходит не позднее 5 дней, считая с даты операции. При долгосрочном договоре аренды таким днем считается последний день оплачиваемого месяца.

Такой вариант считается неудобным арендатору, поскольку вычет он получает лишь через месяц, но по законодательству такая практика считается оптимальной. При междугородней торговле возможны ситуации, когда покупатель получает счета-фактуры с опозданием.

Иногда налоговые органы пытаются вменить это обстоятельство для обоснования отказа в вычете, но законодательные нормы гласят, что при соблюдении основных условий вычет производится. В случае споров аргументом послужит письмо Минфина №03-03-11/107 от 23.6.2004.

Следует помнить, что такая ситуация является нарушением, принимать требования статьи 54 НК по исправлению налоговых деклараций и по возможности предоставить доказательства невиновности, например дату штампа поступившей корреспонденции. Иногда происходят ситуации, когда после перечисления предоплаты покупатель просит сразу составить налоговые документы.

Такие действия до завершения сделки противоречат существующим нормам и более нежелательны, чем проволочки с составлением. 3 пункт 169 статьи указывает, что счета-фактуры составляются по совершенным операциям, а согласно 8 подпункту 1 пункта 6 статьи НК нормативные акты, составленные с нарушением требования к ним, являются недействительными.

Для продавца желательно составлять акт после сделки. Он не несет ответственности за соблюдение сроков заполнения, если иное не прописано в договоре, и единственной применимой санкцией будет штраф покупателя по 120 статье за грубое нарушение правил учета.

Разобраться в правилах заполнения различных счетов-фактур помогут следующие публикации наших экспертов:

- Что такое код и номер в документе?

- Что такое и как оформить счет-фактуру на возврат товара и оказание услуг?

- Какие реквизиты указываются в документах различных видов?

- Как выглядит бланк счет-фактуры и как грамотно его заполнить для обособленного подразделения?

- Можно ли выставлять счет-фактуру в валюте другой страны, где узнать код?

Кто обязан выставлять счет-фактуру

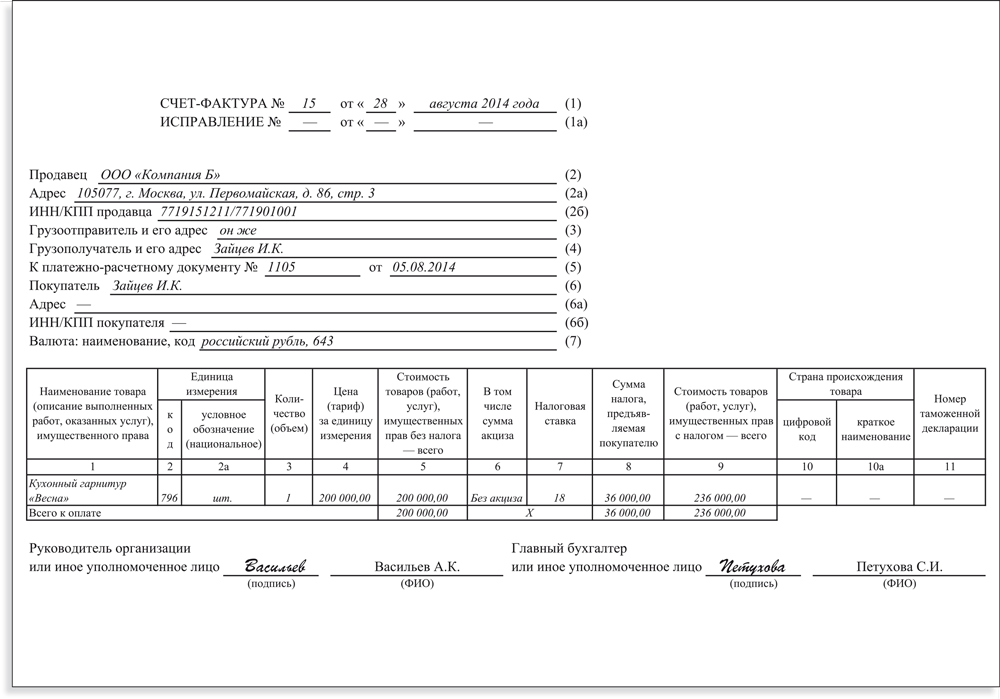

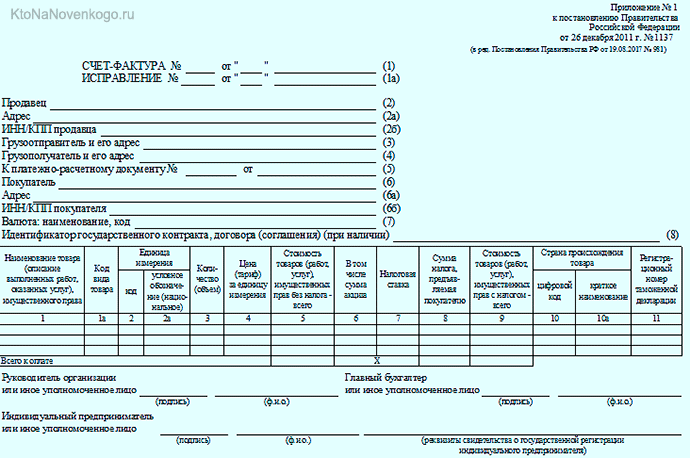

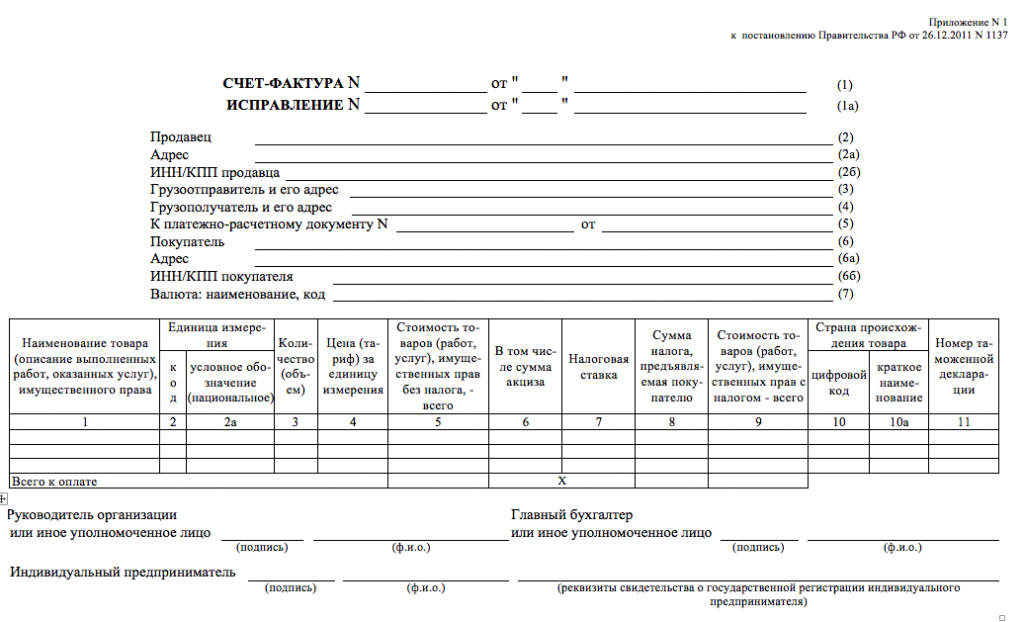

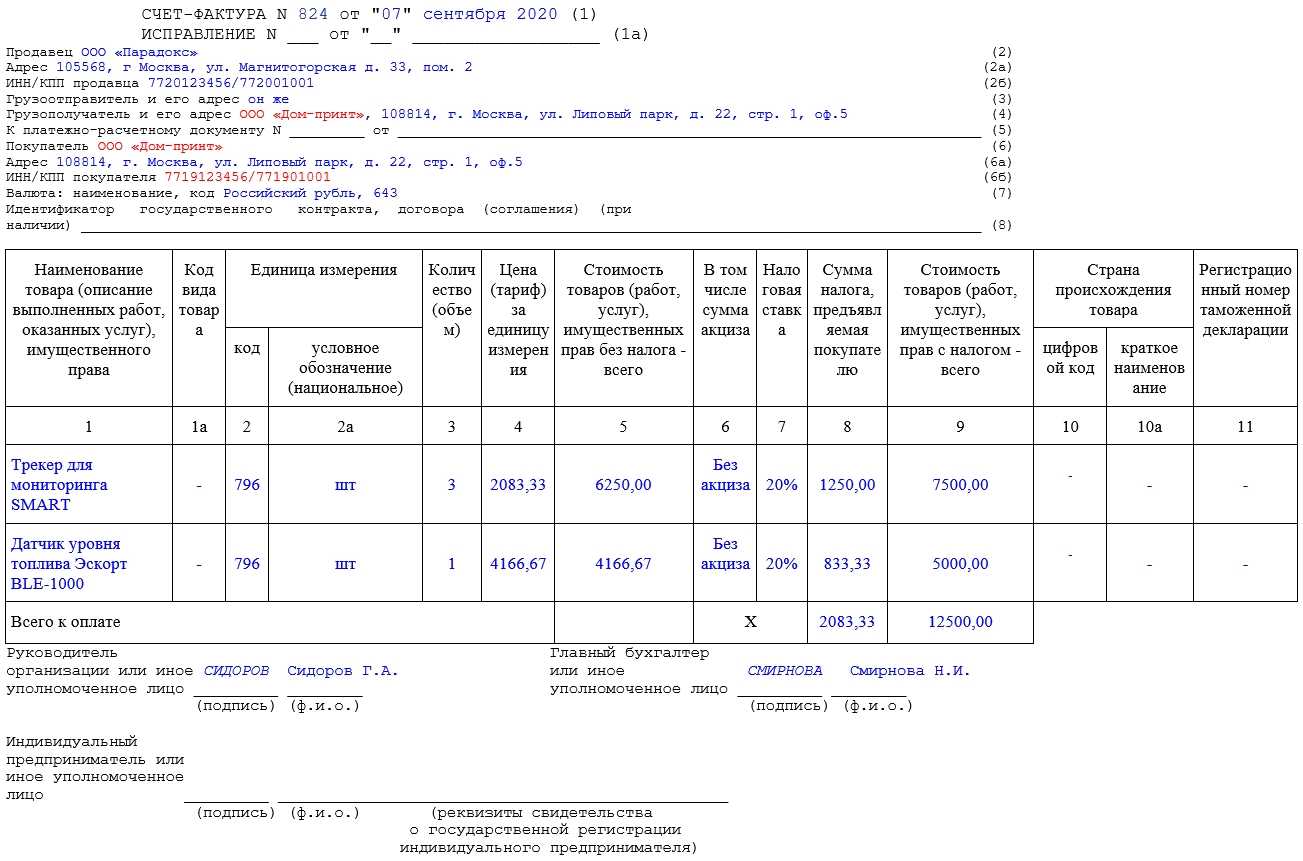

Счет-фактура – документ, выставляемый продавцом покупателю. На его основании происходит прием товаров и услуг, а также уплата НДС.

Выделяют следующие виды счетов-фактур:

- отгрузочные – служат для фактического получения продукта;

- авансовые – подтверждают факт предоплаты;

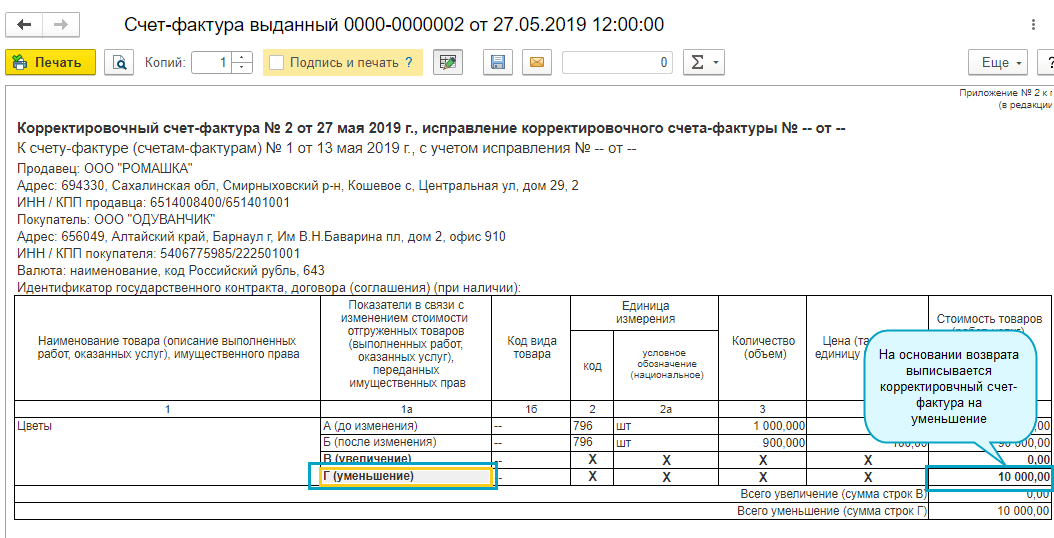

- корректировочные – нужны для уточнения сведений.

Обязательно ли выставлять счет-фактуру на аванс при любой хозяйственной операции? В 2016 году в налоговое законодательство были внесены некоторые изменения. Можно не выставлять счет-фактуру на аванс, если была совершена сделка в пределах Российской Федерации, не облагаемая налогом.

Необязательно выставлять документ:

- предпринимателям, занимающимся розницей;

- лицам, принимающим наличный расчет;

- предпринимателям, ведущим деятельность в сфере общественного питания;

- при операциях с ценными бумагами.

Нужно ли выставлять счет-фактуру на аванс тем покупателям, которые зарегистрированы на специальных налоговых режимах? Нет, контрагент вправе не брать этот документ. Письменное соглашение с таким ИП освобождает поставщика от этой обязанности. Любая фирма при сделке с упрощенцем может быть освобождена от составления документа, подтверждающего предоплату.

Нужно ли выставлять счет-фактуру о предоплате физическому лицу?

Продавец может этого не делать при таких условиях:

- оплата происходит наличными;

- физ лицо и ИП имеют соглашение о не выставлении счета.

По окончании операции ИП обязан выдать физ лицу чек установленной формы. Если покупатель требует подтверждения предоплаты, а поставщик выставил счет-фактуру на аванс, не являясь плательщиком НДС, как отразить это в документации, чтобы не платить налог? Для этого делается отметка в документе «Без налога».

При ставке ноль процентов освобождение от налога не предусмотрено, так как это реальная ставка, которая применяется при совершении экспортных операций.

Счета-фактуры на аванс обязательно выставлять при упрощенке в следующих случаях:

- Предприниматель выполняет функцию налогового агента.

- Происходит пересечение товарами таможенной границы РФ (к тому же, условия возмещения НДС требуют предъявления счета-фактуры для возвращения средств).

- ИП участвует в простом товариществе, управляет доверенным имуществом или является стороной сделки по договору концессии.

На видео: Формирование печатных форм счет, накладная, счет фактура

Порядок выставления счета-фактуры

Порядок выставления счетов фактур дает возможность единожды предъявлять этот документ в случаях, если в течение пяти календарных дней одному и тому же контрагенту была осуществлена поставка нескольких партий продукции, хотя на протяжении месяца бесперебойных поставок не было. То есть получается, что если срок в пять дней с момента первой отгрузки товара не пропущен, то на данный срок разрешается выставлять один счет фактуру. Но при этом в договоре должны быть предусмотрены каждодневные многоразовые поставки продукции на реквизиты одного и того же покупателя.

Однако не следует забывать, что инспектор, проводящий проверку, сможет оштрафовать предприятие за нарушение соблюдения сроков на стыке двух периодов, облагаемых налогами. То есть если дата выставления счета фактуры приходится не на положенную, в конце текущего периода по уплате налогов, а выставляется в начале последующего, то уполномоченное лицо может это истолковать, как отсутствие этого документа.

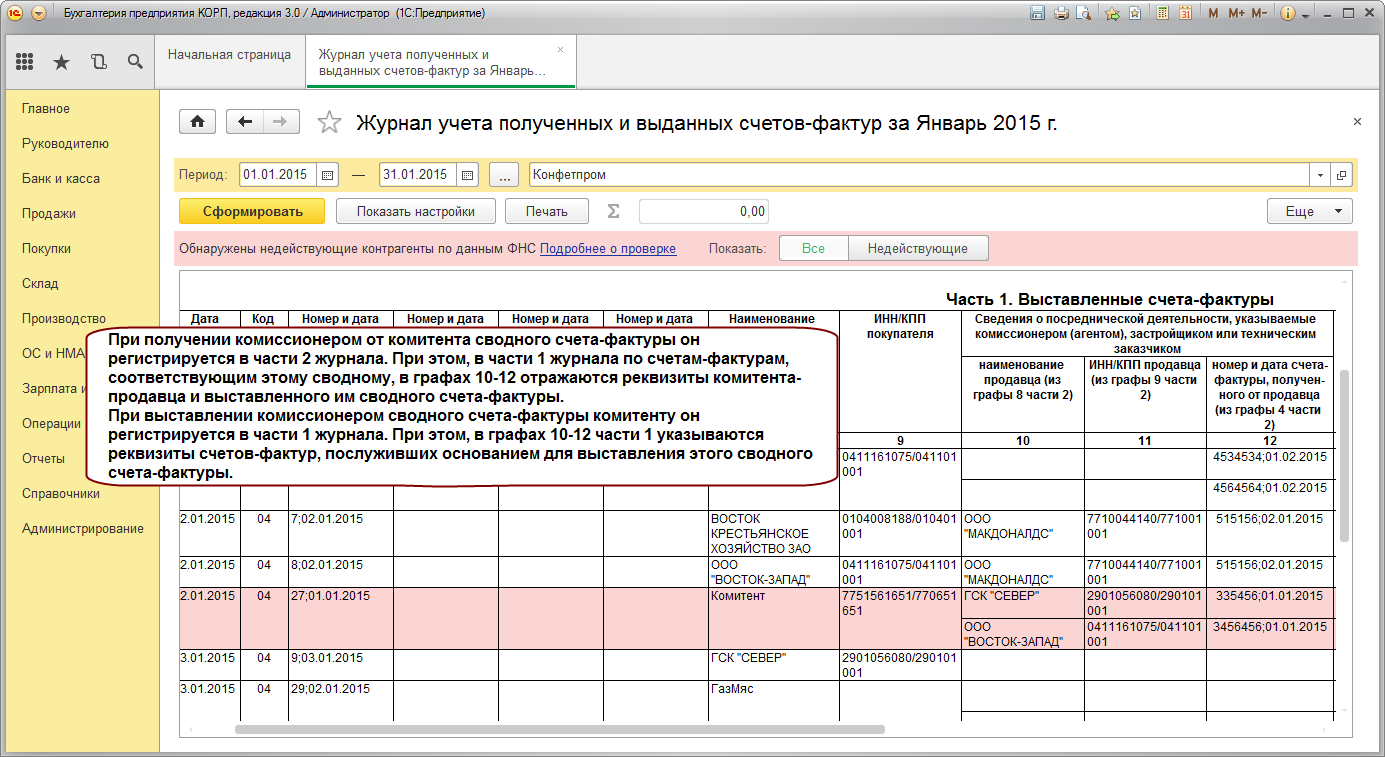

Журнал учета счетов-фактур

Налогоплательщики обязаны не только регулярно составлять счета-фактуры, но и фиксировать их формирование в специальном журнале. Здесь указываются не только выставленные, но и полученные документы, а также приводится информация о книгах покупок и продаж, если прибыль от совершенных операций используется во время расчета сбора.

При совершении разных операций, представленных продажей товаров или передачей прав на имущество, происходит начисление НДС, поэтому требуется внесение сведений в счета-фактуры. Документ фиксируется в журнале полученных и выставленных счетов фактур, а также делается отметка на страницах книги продаж.

Покупатель, который получает от второго участника счет, ставит отметку в книге покупок, что выступает подтверждением его права на получение вычета по НДС. Налог, фиксирующийся в книге покупок и продаж, в будущем переносится в налоговую декларацию, передаваемую в ФНС. Аналогичные документы ведутся поставщиками и покупателями. Отсутствие журнала учета выступает основанием для привлечения компании к ответственности при проведении проверок со стороны инспекции.

В каких случаях не выставляется счет-фактура

Имеются определенные предприятия, которые могут отказаться от составления данной документации, причем к ним не могут быть предъявлены какие-либо претензии со стороны ФНС. Нужно ли выставлять счет-фактуру без НДС? Не нужно составлять счета-фактуры бизнесменам:

- предприятия и ИП, работающие по упрощенным режимам;

- предприниматели специализируются на розничной торговле товаров или предлагают услуги населению, а не другим организациям;

- предприятия, которые продают товары только за безналичный расчет;

- фирма специализируется на предоставлении услуг общепита;

- компании, которые получили освобождение от уплаты многочисленных сборов, так как совершают какие-либо специальные операции.

Важно! Право на освобождение от уплаты НДС и составление счетов-фактур должно подтверждаться официальными бумагами, которые по первому требованию передаются налоговым инспекторам.

Уроки 1С для начинающих и практикующих бухгалтеров

- регистрировать счета-фактуры всегда при получении аванса;

- не регистрировать счета-фактуры на авансы, зачтенные в течение 5-ти календарных дней;

- не регистрировать счета-фактуры на авансы, зачтенные до конца месяца;

- не регистрировать счета-фактуры на авансы, зачтенные до конца налогового периода;

- не регистрировать счета-фактуры на авансы (п. 13 ст. 167 НК РФ).

При данном варианте счета-фактуры на авансы полученные будут создаваться только по тем суммам предоплаты, которые не были зачтены в течение 5 календарных дней после их получения. Этот вариант реализует правило, закрепленное в пункте 3 статьи 168 НК РФ, в соответствии с которым продавец должен выставить покупателю счет-фактуру на сумму предоплаты в течение пяти календарных дней после ее получения, если отгрузка товаров (выполнение работ, оказание услуг, передача имущественных прав) в счет полученной предоплаты производится также в течение указанных пяти дней ( в соответствии с письмом Минфина России от 06.03.2009 № 03-07-15/39).

Когда выставляется счет-фактура

Когда выставляется счет-фактура при отгрузке? По общему правилу оформить и выставить счет-фактуру необходимо в течение 5 календарных дней со дня отгрузки товаров, выполнения работ, оказания услуг (п. 3 ст. 168 НК РФ). Счет-фактура составляется в 2-х экземплярах: один нужно передать покупателю, другой – зарегистрировать в книге продаж (п. 6 Правил заполнения счета-фактуры, п. 2,3 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2022 N 1137).

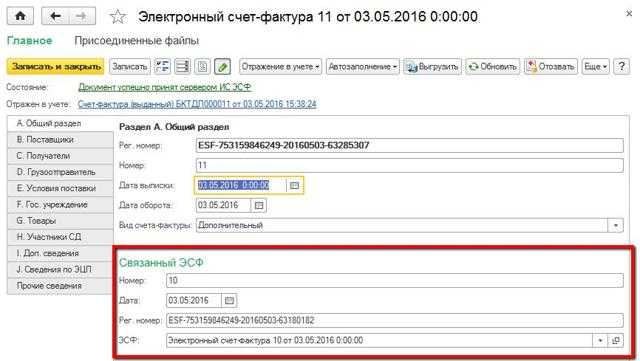

Продавец должен оформить электронный счет-фактуру по утвержденному формату (утв. Приказом ФНС России от 24.03.2022 N ММВ-7-15/155@ ), подписать его усиленной квалифицированной электронной подписью руководителя организации и направить его покупателю по телекоммуникационным каналам связи (п. 2.4 Порядка и получения счетов-фактур в электронной форме, утв. Приказом Минфина России от 10.11.2022 N 174н, далее – Порядка). В ответ оператор электронного документооборота должен будет направить подтверждение, что файл к нему поступил. Тогда счет-фактура будет считаться выставленным (п. 1.10 Порядка).

Ответственность за нарушение сроков выставления счет-фактуры

Бизнесмены обязаны передавать разные отчеты и декларации в ФНС в строго установленные сроки. Счета-фактуры выставляются в течение 5 дней с момента совершения операции, по которой требуется уплачивать НДС. Только при соблюдении таких условий покупатель сможет воспользоваться правом на получение вычета по этому сбору. Если нарушаются сроки, то по закону продавцы редко привлекаются к ответственности и уплачивают штрафы, но возникают разногласия с другим участником сделки.

Если счет выставляется заранее, то это не сможет негативно повлиять на возможность возврата НДС, так как документ активен даже до того момента, когда доставляются товары или оказываются услуги.

Если дата, указанная в документации, предшествует моменту отправки товара, то это не считается нарушением или серьезной ошибкой, поэтому представители ФНС не имеют право отказать покупателю в предоставлении вычета. Штраф накладывается только при отсутствии счета или предоставления документов с опозданием. Ответственность в виде санкции наступает, если информация о счетах не внесена в регистрационную книгу, которую должны вести все плательщики НДС.

Если же компания затягивает срок, то становится причиной наложения штрафа со стороны налоговых инспекторов. Если товар доставлен в конце текущего периода, а документ составляется в начале следующего периода. Штраф начинается от 10 тыс. руб., а если выявляются повторные ошибки со стороны компании, то санкция увеличивается до 30 тыс. руб.

Если недобросовестный предприниматель намеренно отказывается от выставления счетов, чтобы снизить налоговую базу, то штраф составляет 20% от долга, но не меньше 40 тыс. руб. Второй участник сделки дополнительно может подать иск в суд, так как он не сможет рассчитывать на вычет. Судьи обычно по таким делам принимают решение о взыскании с ответчика суммы, которая равна возможному вычету. Поэтому представители организаций обязаны ответственно подходить к процессу выставления счетов в установленные сроки.

На аванс

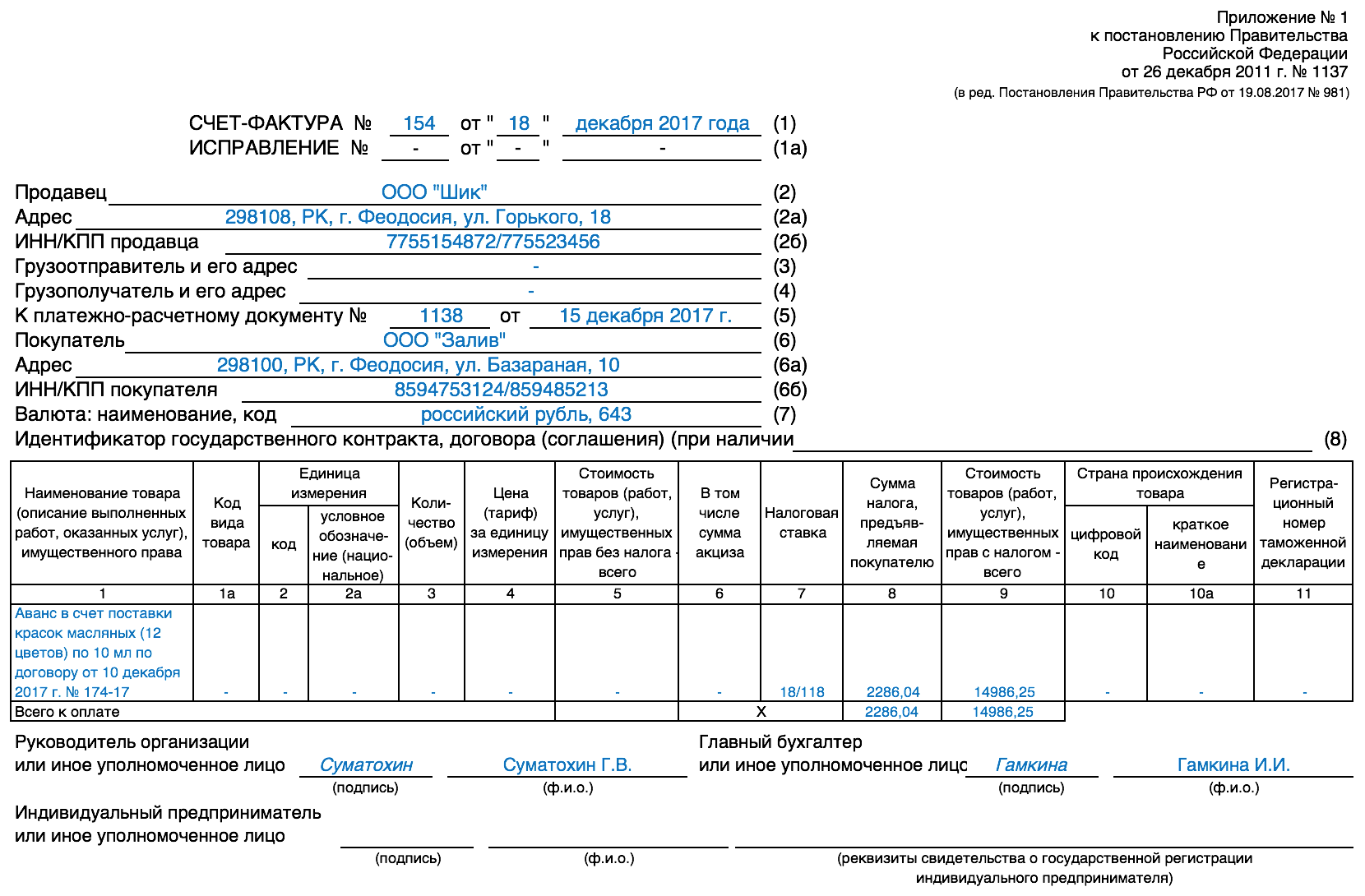

По правилам Налогового кодекса РФ, при получении продавцом аванса от покупателя в счет очередной поставки он обязан выставить счет в течение 5 календарных дней с даты получения аванса (п. 3 ст. 168 НК РФ).

Нельзя выставлять счет-фактуру на аванс, а ограничиться только одним счетом-фактурой на отгрузку, если оплата аванса и отгрузка произошли в одном квартале, и между этими событиями не прошло 5 календарных дней. Об этом говорится в официальном письме Минфина от двенадцатого апреля 2019 № 03-07-08/28182. Но если разница между ними больше 5 дней, даже в пределах одного квартала потребуется два счета-фактуры.

Аналогичным образом продавец должен выставить счет как на авансовый платеж, так и на отгрузку, если авансовый платеж и отгрузка произошли в разные кварталы. При этом количество дней между событиями вообще не имеет значения. Если продавец не выставит счет на оплату заранее, для него будут негативные последствия. По сути, в этом случае он занижает налоговую базу.

Правила выставления счета-фактуры на аванс в 2020 — 2021 годах

- момент составления (авансовый документ составляется по факту получения предоплаты продавцом, отгрузочный — по факту продажи товара либо выполнения работы);

- полнота заполнения (сведения в некоторые из пунктов авансового счета-фактуры по объективным причинам не всегда могут быть внесены — и это учитывает законодатель).

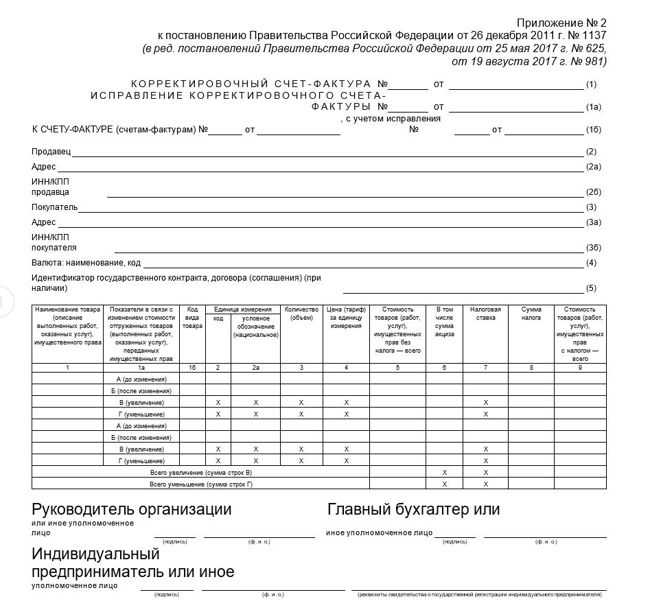

Интересно, что в положениях, которые содержатся в п. 1 ст. 169 НК РФ, корректировочный счет-фактура однозначно выделен в самостоятельную категорию. Классификация же счетов-фактур на отгрузочные и авансовые осуществлена в НК РФ несколько завуалированно, однако фактически она присутствует.

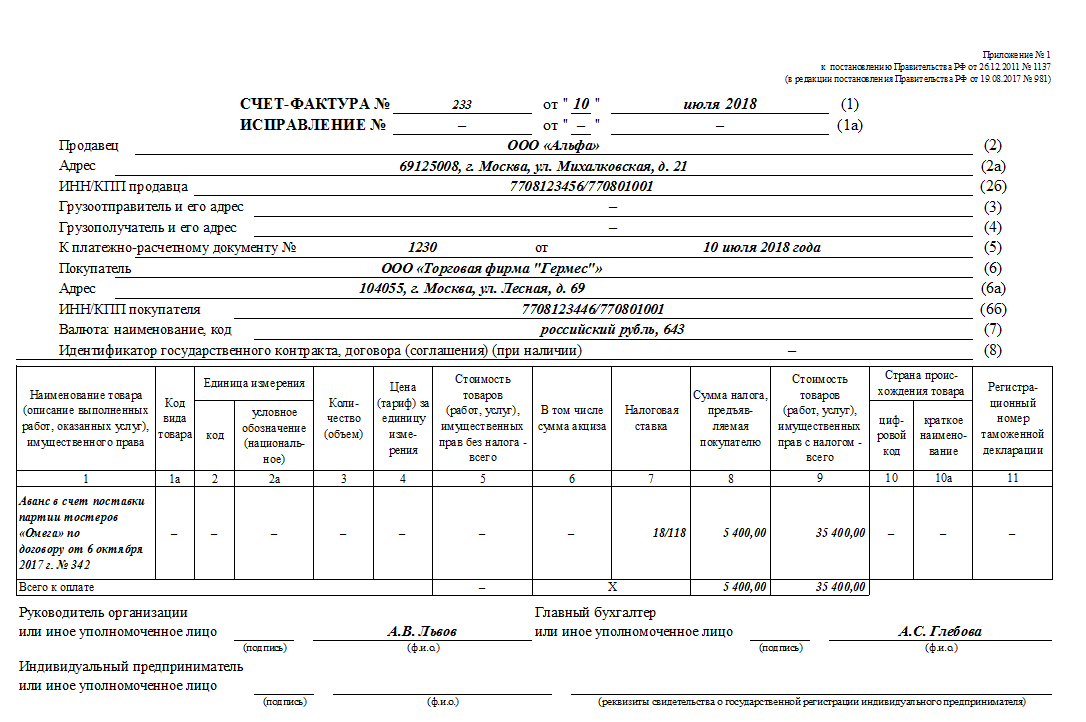

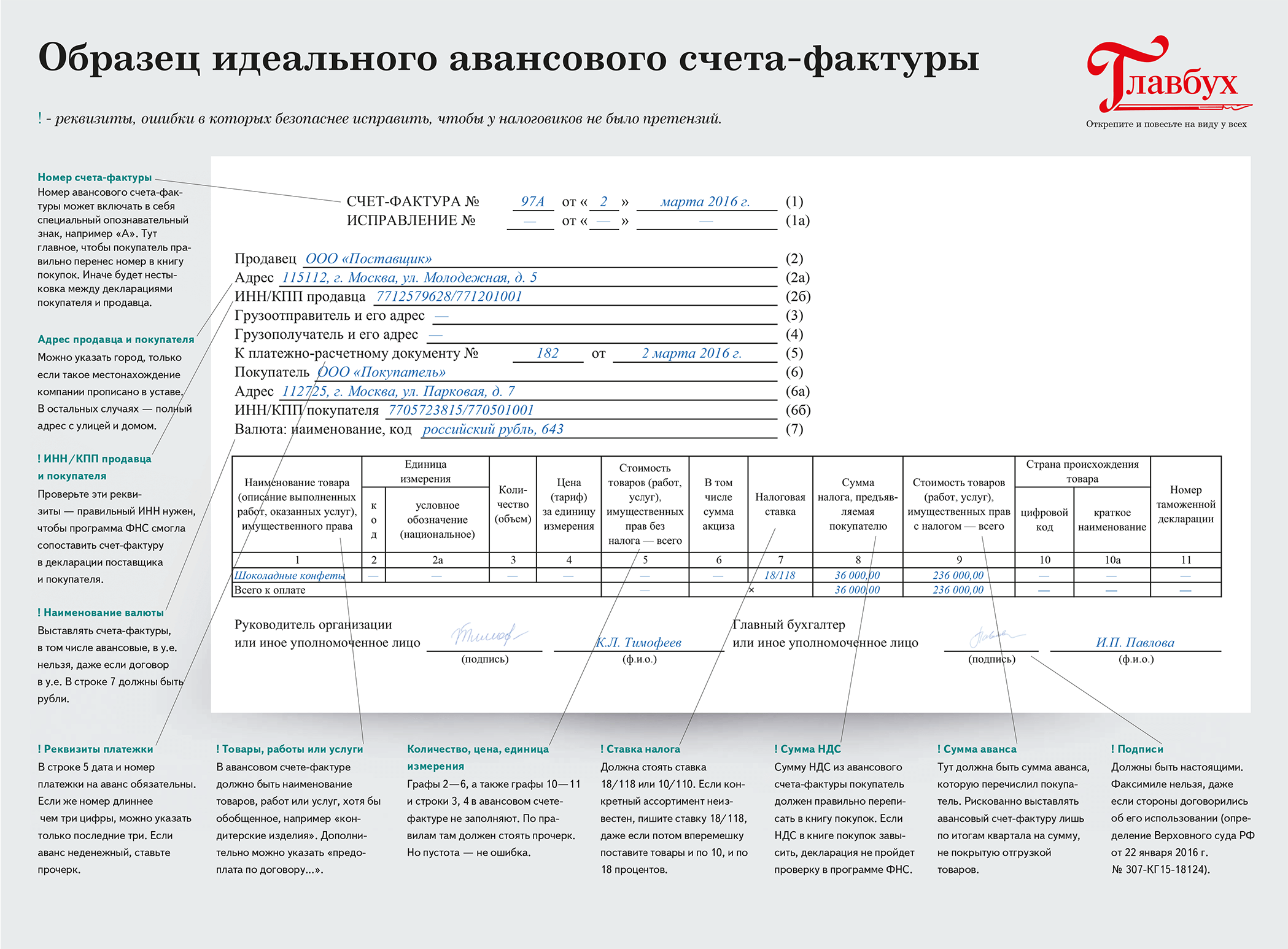

Авансовый счет-фактуру должны подписать руководитель фирмы и главный бухгалтер (либо сотрудники, которые их заменяют). Если бизнесом владеет ИП, то подписывать документ должен он сам или уполномоченное им лицо, но в любом случае в счете-фактуре нужно указать реквизиты свидетельства о государственной регистрации этого индивидуального предпринимателя. Те же правила установлены для отгрузочных и корректировочных счетов-фактур.

Минфин РФ в письме № 03-07-11/427, изданном 16.10.2012, высказывает мнение, что вносить порядковые номера авансовых счетов-фактур следует в единый перечень с теми, что устанавливаются для отгрузочных счетов-фактур. Это вполне логично, исходя из той точки зрения, что указанные разновидности счетов-фактур предназначены для осуществления одних и тех же юридических действий в части реализации покупателем права на вычет по НДС.

- Документ, который выставляется при фактической реализации товаров (выполнении работ, оказании услуг) либо передаче прав от одного субъекта к другому. Требования к его содержанию указаны в п. 5 ст. 169 НК РФ. Неофициально подобные счета-фактуры именуются «отгрузочными».

- Счет-фактура, который поставщик должен выставлять покупателю по факту получения предоплаты за товар, работу. Требования к его структуре содержатся в п. 5.1 ст. 169 НК РФ. Счета-фактуры данного типа как раз и есть авансовые.

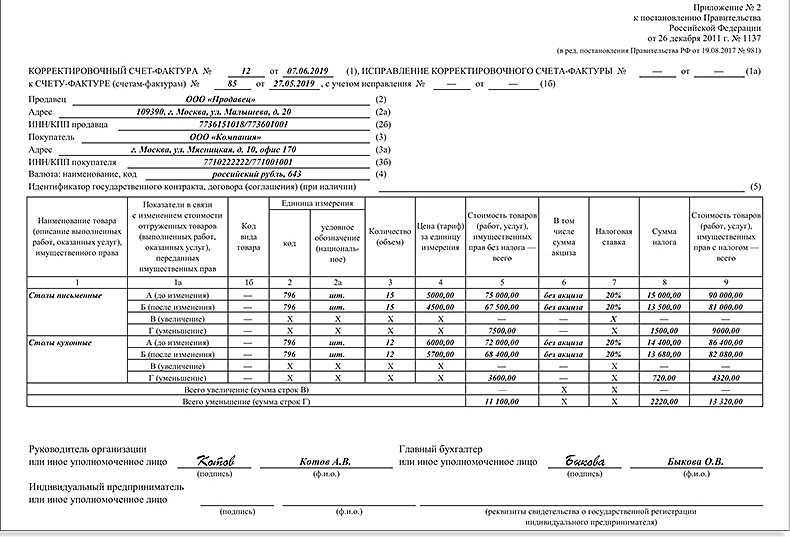

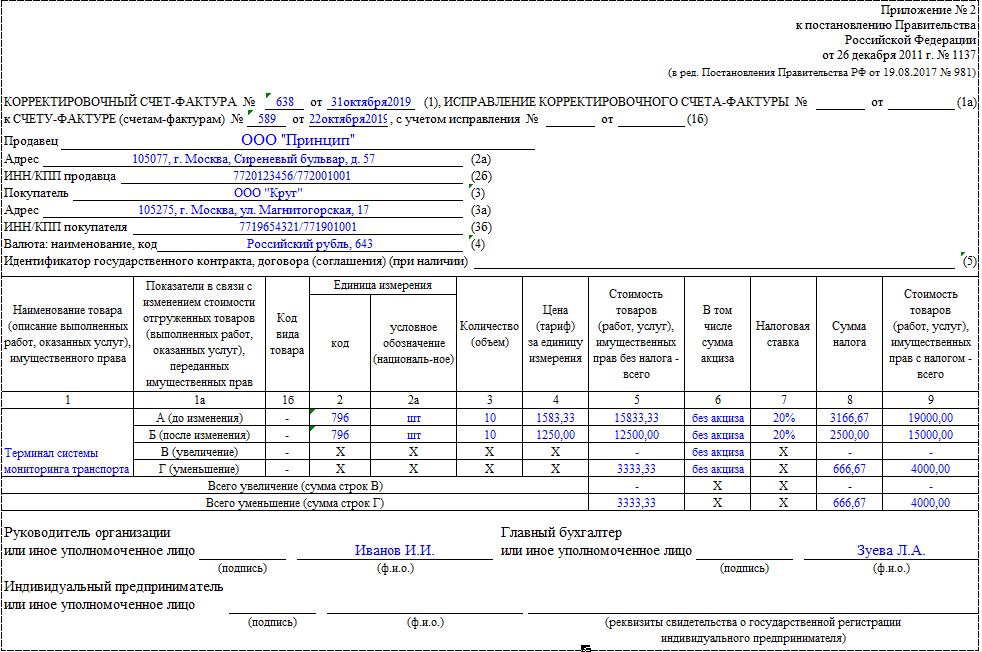

- Корректировочный счет-фактура — был введен в НК РФ как правовая категория закона от 19.07.2011 № 245. Задействуется, если поставщик снизил цену либо объем товара — с целью уточнения соответствующих данных.

- если операция не подлежит обложению НДС в соответствии со статьей 149 НК РФ;

- если поставщик применяет освобождение от уплаты налога согласно статье 145 НК РФ;

- если операция облагается НДС по «нулевой» ставке;

- если аванс был перечислен в счет будущей поставки товаров с длительным циклом производства (более 6 месяцев) в соответствии с пунктом 1 статьи 154 НК РФ.

Номер должен быть уникальным в течение установленного периода, используется хронологический порядок присвоения номеров. Причем авансовые и отгрузочные с/ф имеют общую нумерацию, номера присваиваются в порядке возрастания по мере выписки документов. Период, в течение которого номер не должен повторяться, определяется организацией самостоятельно. Это может быть месяц, квартал или больший период. Как правило, длительность периода зависит от объема выписываемой документации. По окончании установленного периода нумерация может начаться с начала.

С другой стороны, известна совершенно противоположная позиция Минфина: если оплата и реализация осуществлены в одном квартале, авансовый счет-фактуру допускается не выписывать. Главное условие – между двумя этим событиями прошло не более 5 дней (Письма Минфина РФ от 12.10.2011 N 03-07-14/99 и от 06.03.2009 N 03-07-15/39). Однако учитывая, что письма Минфина носят все же рекомендательный характер, риск доначисления НДС при не составлении авансовых счетов-фактур есть.

- если речь идет о производстве товаров сроком больше полугода;

- на товары и услуги не начисляется налог на добавленную стоимость (в эту категорию входят некоторые услуги по перевозке, построенные суда и др.);

- продукция освобождена от налогообложения.

- В графе 7 «Налоговая ставка» нужно указывать новые значения: вместо обычной ставки 18% указывать 20% — при реализации товаров, работ или услуг,

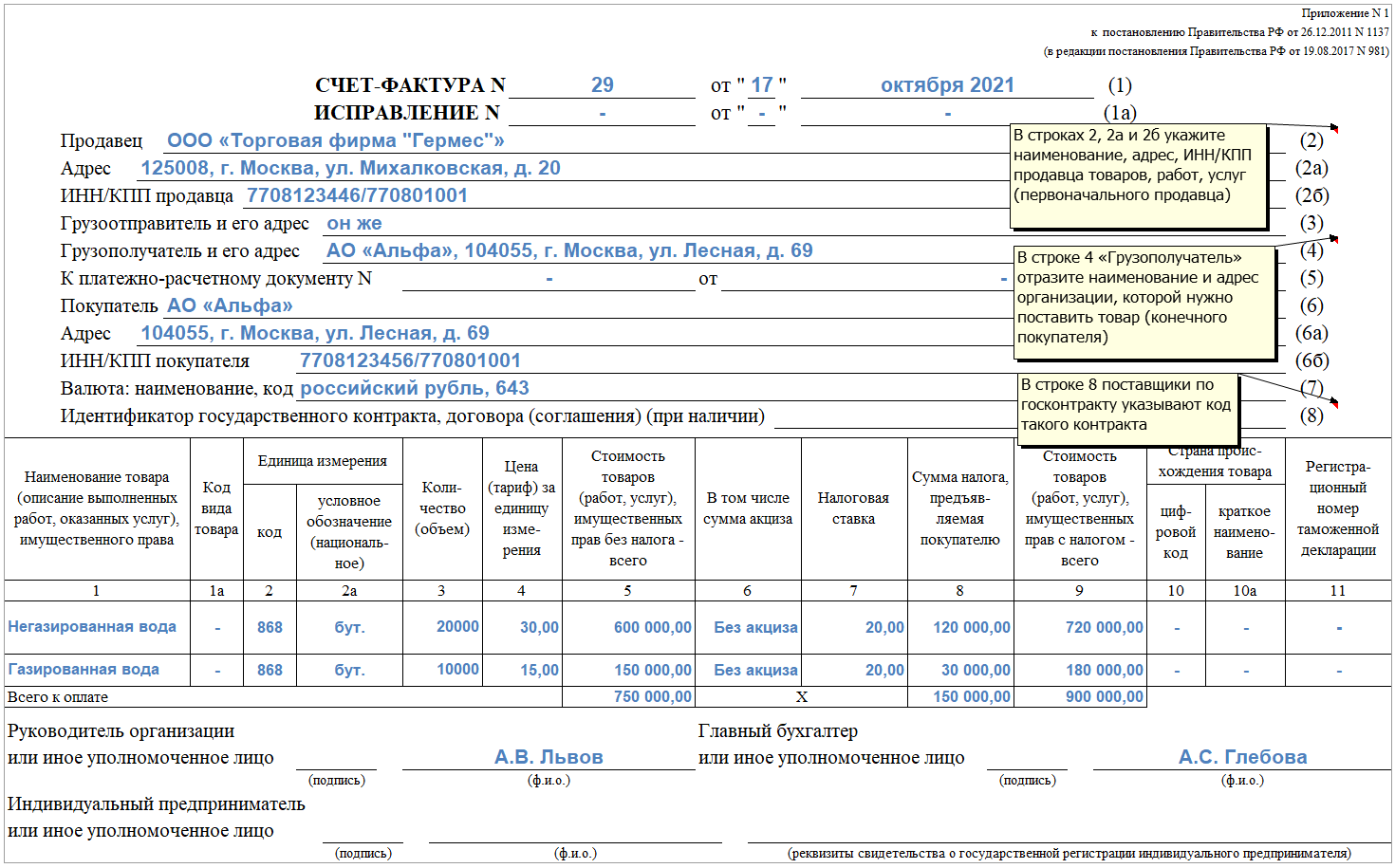

- вместо расчетной ставки 18/118 указывать 20/120, например, при получении предоплаты в счет предстоящих поставок.

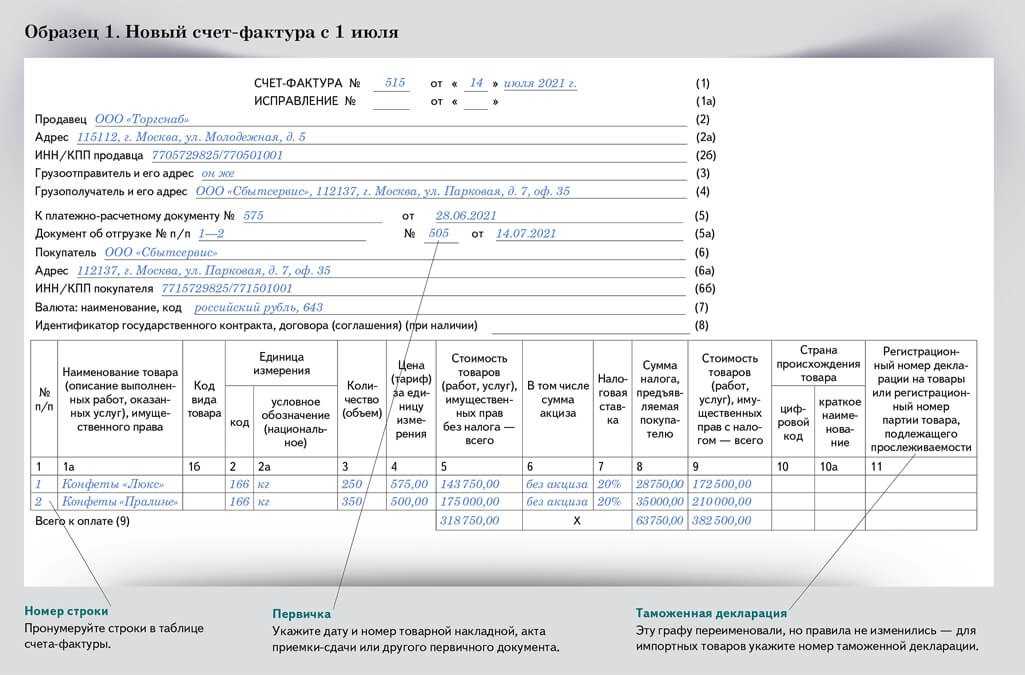

В названии строки добавили надпись «При наличии»;

Переименовали графу 11, теперь она называется «Регистрационный номер таможенной декларации»;

С 1 октября 2021 форма счета-фактуры включает новую графу «Код вида товара». Раньше ее в документе не было. Подробнее о заполнении >>

В графе 11 счета-фактуры с 1 октября 2021 пишется регистрационный номер таможенной декларации. Раньше писали порядковый. Графа заполняется не для всех товаров, подробнее >>

В строке 8 появилось уточнение о том, что она заполняется только при наличии данных. Кто должен заполнять эту строку >>

Срок выставления счета-фактуры

Выставить счет-фактуру Вы можете как в электронном виде, так и на бумажном носителе – все зависит от того, какой формат документооборота принят в Вашей организации. Если Вы выписываете электронные счета, то Вам необходимо удостовериться, что Ваш покупатель оснащен всеми необходимыми техническими средствами для того, что такие счета принять. Иными словами, выписка электронных счетов должна быть согласована всеми сторонами сделки.

ООО «Фарфор Люкс» реализует посуду (наборы чайных и кофейных сервизов). В сентябре 2020 «Фарфор Люкс» по одному из заключенных договоров отгрузил партию сервизов, по соглашению с другим покупателем – получил предоплату в счет предстоящей поставки. Обобщенную информацию о сроках отгрузки товара и поступления авансового платежа смотрите в таблице.

Счет фактура на аванс выписывается в течении 5 календарных или рабочих дней

В офис АС-АУДИТ обратился клиент с вопросом. В течение месяца оказывается несколько транспортно-экспедиционных услуг (перевозки грузов), которые завершаются, например, 05.09.2011, 12.09.2011, 15.09.2011, соответственно, подписываются акты об оказании услуг. Заказчик перевозки хочет, чтобы счет-фактура выписывалась одна в конце месяца (на все перевозки). Каковы последствия несвоевременного выставления счетов-фактур?

Установленный срок выставления счетов-фактур не является пресекательным и его нарушение не предусмотрено в качестве основания для отказа в применении налоговых вычетов. Поэтому если поставщик получил счета-фактуры от контрагента позже, чем выставил их налогоплательщику, то это не является препятствием для реализации налогоплательщиком права на применение вычета (постановление ФАС Восточно-Сибирского округа от 05.09.2007 № А19-2735/07-43-Ф02-4551/07 по делу № А19-2735/07-43). Схожие выводы изложены в постановлении ФАС Восточно-Сибирского округа от 16.12.2002 № А33-10903/02-СЗа-Ф02-3595/02-С1.

Как выставить счет-фактуру покупателю

В таких случаях можно оформлять один сводный счет-фактуру на несколько отгрузок. Однако срок, определенный пунктом 3 статьи 168 Налогового кодекса РФ, в этих случаях нарушать нельзя. Поэтому, отгружая товары по долгосрочным договорам, в счет-фактуру можно включить несколько операций, но продолжительность периода с момента совершения первой из них по день выставления счета-фактуры не должна превышать пять дней.

Счет-фактуру нужно выставить в течение пяти календарных дней, начиная со дня отгрузки товара или со дня получения аванса в счет предстоящей поставки (п. 3 ст. 168 НК РФ). Если отгрузка была произведена ранее оплаты, счет-фактуру нужно выставить в течение пяти календарных дней начиная со дня отгрузки товара (п. 3 ст. 168 НК РФ). Причем независимо от того, в какой момент перешло право собственности к покупателю. Аналогичные разъяснения содержатся в письмах Минфина России от 26 июля 2004 г. № 03-04-08/45 и МНС России от 17 декабря 2003 г. № ОС-6-03/1316.

Как рассчитать срок 5 дней для выставления счета

Ответ на этот вопрос можно найти в письме Минфина от восемнадцатого октября 2018 № 03-07-14/74899.

Если внимательно прочитать пункт 3 статьи 168 НК РФ, где речь идет о сроке в 5 дней, то там написано: счета-фактуры выставляются не позднее 5 календарных дней, считая со дня отгрузки товара (оформления работ, оказания услуг), со дня перехода имущественных прав или со дня поступления сумм оплаты, частичной оплаты в счет очередных поставок товаров (выполнения работ, оказания услуг), перехода имущественных прав.

Здесь указаны, как вы заметили, и доставка, и первоначальный взнос. Это означает, что 5-дневный период включает в себя: день отгрузки, когда выставляется счет-фактура на отгрузку, и день получения сумм оплаты, частичной оплаты в счет следующей отгрузки, когда выставляется счет-фактура на аванс.

Таким образом, первым днем, когда продавец может выставить счет-фактуру, является день отгрузки товара (работ, услуг). Это дата, указанная в товарной накладной или акте выполненных работ. При получении аванса днем, когда продавец обязан выставить счет, считается дата поступления денежных средств.

Пример

Какую дату ставить в накладной при отгрузке товара. Предположим, продавец отгрузил товар покупателю. Накладная выставлена 22 марта 2022 года. Продавец может выставить счет-фактуру в любой день в период с 22 по 26 марта 2022 года.

Сроки предъявления

Налоговый Кодекс РФ: документ должен быть выставлен не позднее пяти календарных дней после совершения сделки, поступления авансового платежа или изменения количества или стоимости товара. Отсчет начинает производиться со следующего дня, после совершения операции.

Сроки:

- В договоре купли-продажи указаны сроки на авансовую счет-фактуру, оформление параллельно выписывания товарной накладной или акту оказания услуг.

- Проведение счет-фактуры в книге-покупок при фактическом получении оригинала, независимо от даты, указанной в документе.

Внимание, при проставлении отметки покупателя в транспортных документах о получение товара, независимо от подписания или не подписания счет-фактуры, условия договора должны быть выполнены

Срок выставления счета-фактуры

Вопрос: 22.08.16 АО «Семафор» отгрузил покупателю партию светового оборудования. Сумма предоплаты от покупателя не поступала. «Семафор» выписал покупателю счет-фактуру, датированный 22.08.16? Допущено ли нарушение сроков выписки счета со стороны «Семафора»?

23.06.16 АО «Фаворит» отгрузил партию стульев магазину «Мебель Плюс». Срок выписки счета был нарушен и «Фаворит» выписал документ не 28.06.16, а 02.07.16. Так как счет был выписан не во 2, а в 3 квартале 2022, имело место нарушение выписки счета в налоговом периоде. При проверке был установлен данный факт. Налоговая признала данный счет невыставленным и обязала «Фаворит» выплатить штраф в размере 10.000 руб.

Когда оформляют — в течение 5 календарных или рабочих дней?

Счета-фактуры составляются в течение 5 календарных дней после передачи товаров по товарной накладной. Поэтому датой документа можно указывать:

- дату составления накладной;

- дату получения оплаты по работе или услуге;

- любой из 5 рабочих дней, следующий за этими датами.

Недопустимо выставлять счет-фактуру до момента фактического завершения сделки, поскольку это послужит основанием для отказа покупателю в вычете.

Больше информации о сроках выставления счета-фактуры покупателю найдете в этом материале.

Должны ли совпадать даты выдачи авансового документа и акта выполненных работ?

В случаях просрочки по вине любой стороны или почтовой организации можно предъявить НДС в период поступления запоздавшего счета-фактуры или уточнить поданную декларацию. Финансовое ведомство рекомендует использовать первый вариант, о чем неоднократно разъясняло в письмах.

С точки зрения налоговой службы задержки в подаче заявки на вычет для нее даже желательны, поскольку происходит естественное покрытие бюджета нарушителем от инфляции. Опоздания в составлении счета-фактуры несистематического характера не несут последствий.

Что будет в случае несовпадения?

Ошибки счетов-фактур в нумерации и датировании можно не исправлять, поскольку они не являются критичными и не мешают вычету, согласно письму Минфина №03-07-09/42466 от 11.10.2013. Нарушение правил в нумерации и датировании ни для продавца, ни для покупателя не несут последствий, и такие документы являются действительными, если составлены согласно основным требованиям.

Несовпадения не мешают идентификации при проверке, и инспектор не имеет права вменять за них санкции.