- Подотчет и сумма расчета с поставщиком — не одно и то же

- Выдача на хознужды: оформление корреспонденций по счетам

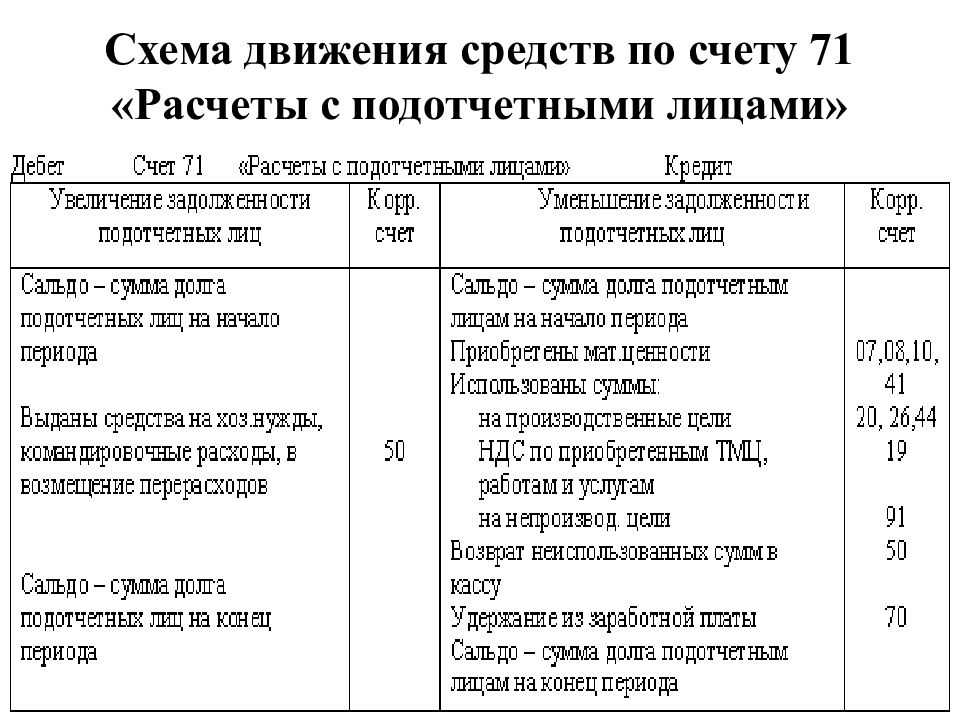

- Выданы деньги в подотчет: проводка и основные правила

- Выданы командировочные: типовая проводка

- Войти на сайт

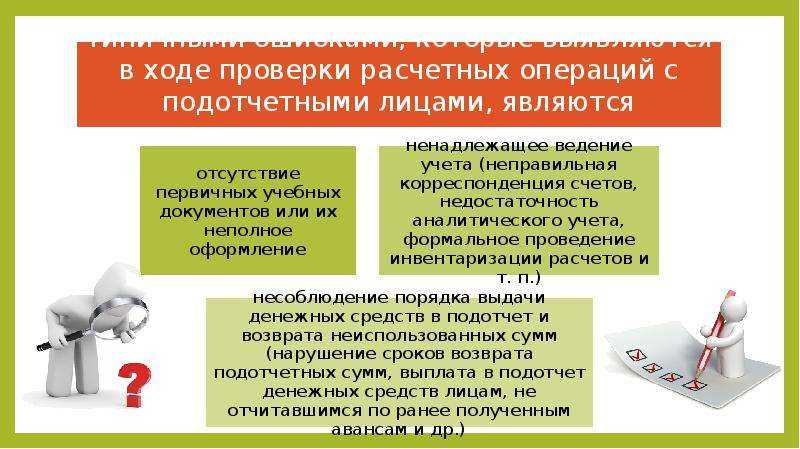

- Какие операции могут заинтересовать контролеров

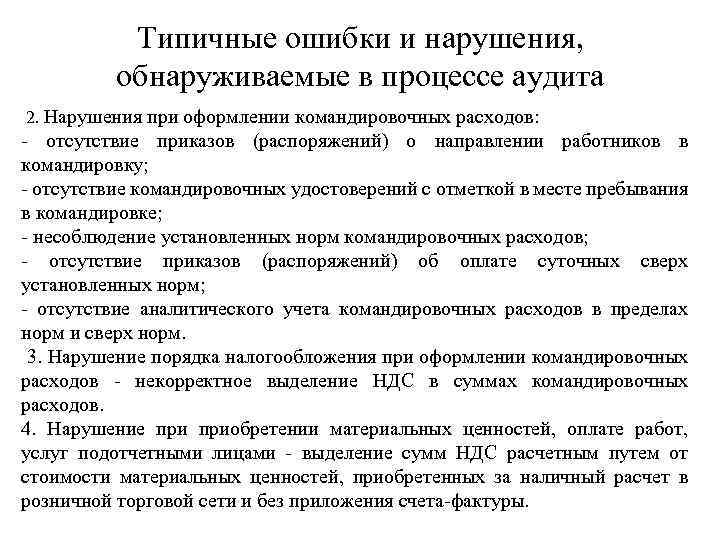

- На какие погрешности следует обратить внимание

- Новые правила подотчета с 30.11.2020

- Сроки и порядок представления авансовых отчетов

- Отчитываемся за наличные: детали заполнения авансовых отчетов

- В каком случае применяется авансовый отчет

- Что потребуется для проверки расчетов с подотчетными лицами

- Примеры с проводками по расчетам с подотчетными лицами

- Какую сумму можно выдавать под отчет в 2020-2021 годах

- Деньги подотчетному лицу: что нового в 2016-2017 годах

- Авансовый отчет: функции и особенности оформления

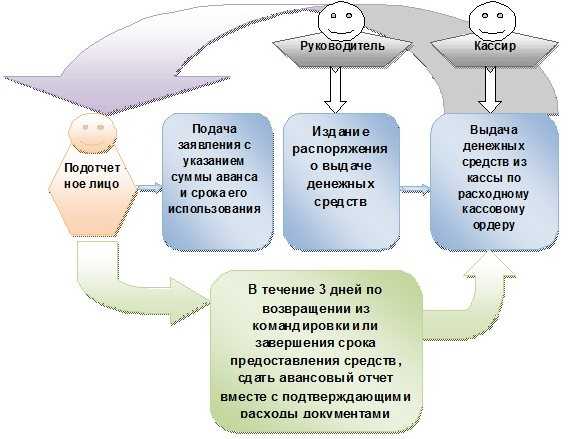

- Как происходит выдача денег в подотчёт

Подотчет и сумма расчета с поставщиком — не одно и то же

Когда заходит разговор об ограничении сумм, участвующих в хозоперациях с подотчетом, нередко возникает путаница и упоминается сумма 100 000 руб. Откуда она взялась?

Следует понимать, что процесс получения и расходования средств сотрудником-подотчетником включает 2 основные хозоперации:

- Получение от работодателя денег в подотчет на покупки, необходимые для осуществления его деятельности.

- Приобретение товаров, услуг у поставщика и совершение расчетов с ним.

И если первая операция, как мы выяснили, не предполагает законодательных ограничений по суммам, то вторая в части расчетов наличными (т. е. деньгами, выданными под отчет) строго регламентирована указанием Банка России «Об осуществлении наличных расчетов» от 07.10.2013 № 3073-У, устанавливающего предельную сумму для них.

Согласно п. 6 данного документа, ограничение в сумме 100 000 руб. распространяется на расчеты наличностью по одному договору, совершаемые между юрлицами, предпринимателями, а также между юрлицом и ИП.

К обычным физлицам (гражданам, не являющимся предпринимателями), участвующим в расчетах с фирмами и ИП, вышеуказанное ограничение не относится. При этом физлицо-сотрудник, выступающее в сделке не самостоятельно, а от имени своего работодателя (например, по доверенности), также обязано соблюдать расчеты наличными (ст. 182 ГК РФ).

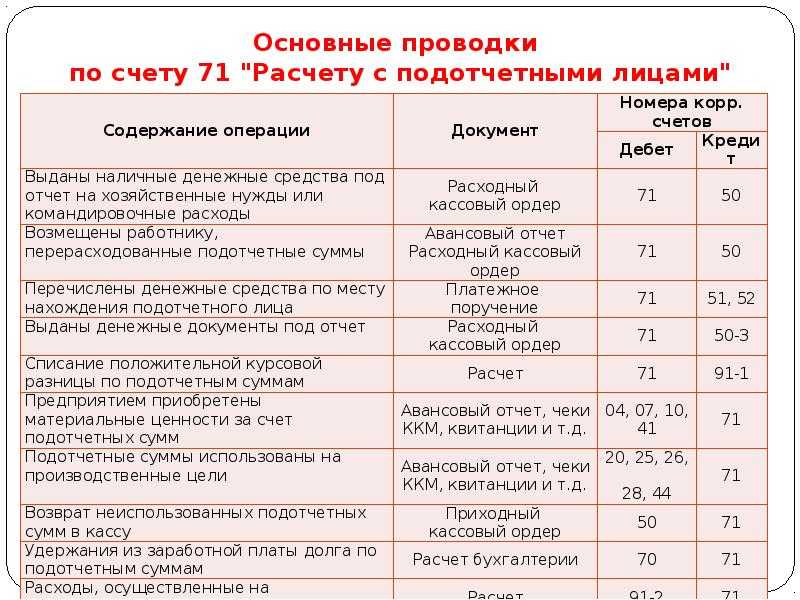

Выдача на хознужды: оформление корреспонденций по счетам

Выдача под отчет на хозяйственные нужды должна быть зафиксирована бухгалтером при помощи расходного кассового ордера. Весь механизм расчетов предполагает составление следующих проводок:

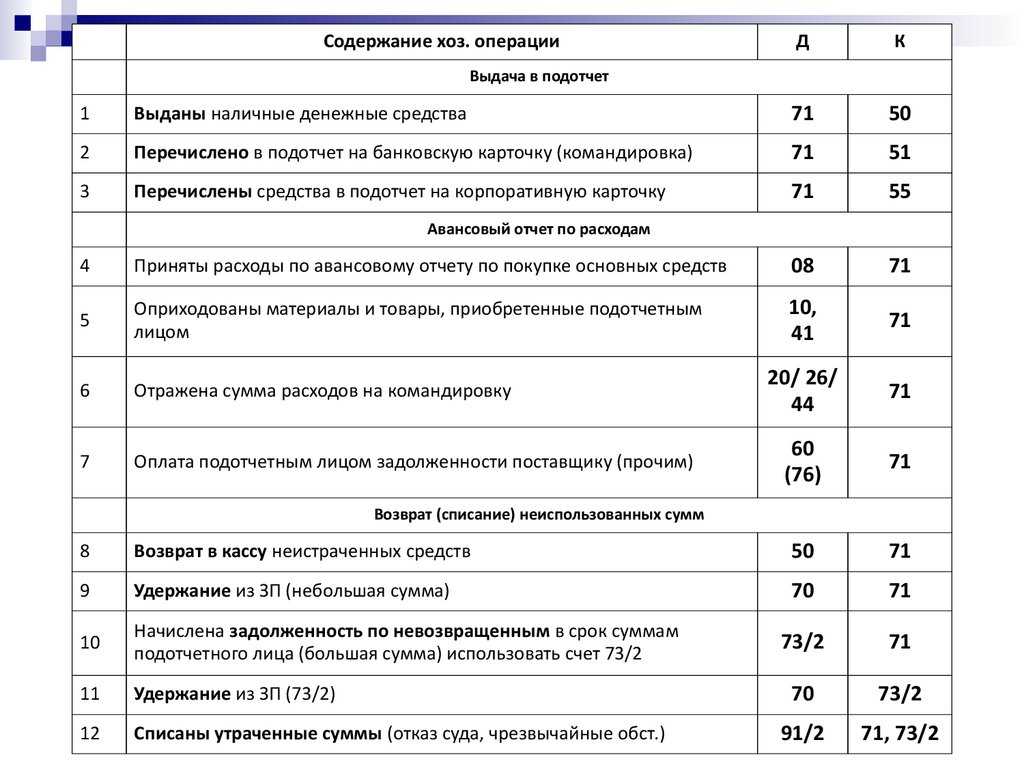

- Дт 71 Кт 50, 51 ― подотчетные средства выданы из кассы или путем перечисления с расчетного счета на банковскую карту сотрудника;

- Дт 10, 20, 26… Кт 71 ― отражены затраты по предоставленной подотчетной сумме, направленной на приобретение материалов, оплату общепроизводственных, общехозяйственных расходов и т. д.;

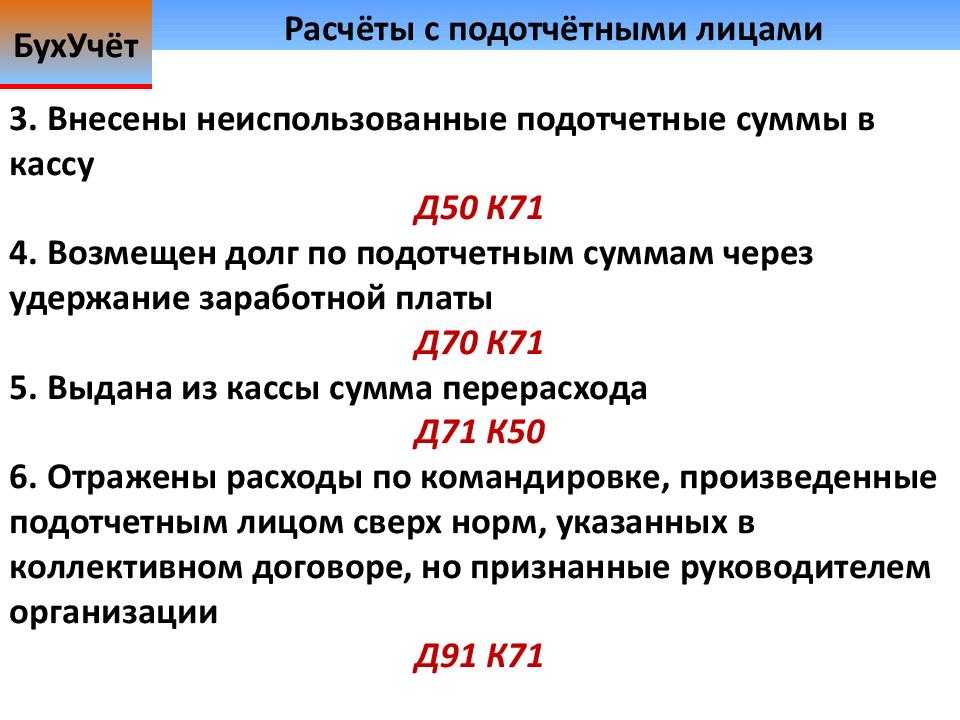

- Дт 50, 51 Кт 71 ― остаток неизрасходованной подотчетной суммы возвращен в кассу или на расчетный счет;

- Дт 70 Кт 71 ― остаток неизрасходованной подотчетной суммы удержан из зарплаты сотрудника.

Ознакомиться с аналитическим учетом подотчетных сумм можно в статье «Ведение аналитического учета расчетов с подотчетными лицами».

Выданы деньги в подотчет: проводка и основные правила

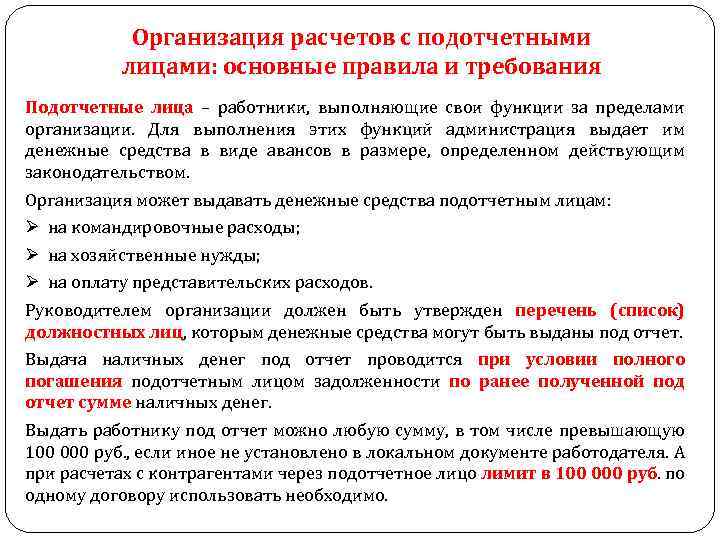

Правило 1. При оформлении кассовых документов бухгалтер обязан руководствоваться положениями указания № 3210-У.

Правило 2. Выдача денег подотчетному лицу оформляется на основании приказа или иного распорядительного документа руководства фирмы либо письменного заявления работника. В заявлении должна быть указана сумма к выдаче и срок, на который выдаются деньги. Кроме этого, необходимо описать цель, на которую необходимы подотчетные средства, чтобы было понятно, что потребность в них вызвана производственной необходимостью и связана с деятельностью предприятия (п. 6.3 указания № 3210-У). При этом если в течение дня суммы выдаются разным сотрудникам, то достаточно оформить один приказ руководящего лица с указанием Ф. И. О. и должностей всех подотчетников, суммы, целей и срока выдачи. Приказ должен быть подписан руководителем и содержать дату и регномер (письмо ЦБ РФ от 06.09.2017 № 29-1-1-ОЭ/2064).

ОБРАТИТЕ ВНИМАНИЕ! С 19.08.2017 заявление на выдачу денег под отчет не является обязательной процедурой. Достаточно приказа руководителя

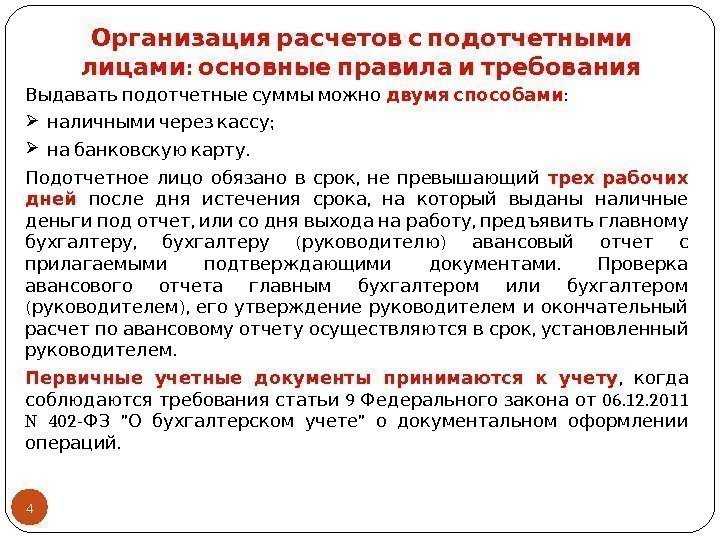

Правило 3. Срок выдачи подотчетных средств устанавливается локальным актом предприятия. Но срок возврата средств — это установленная законом норма, он составляет 3 дня (абз. 2 п. 6.3 указания № 3210-У). По истечении срока, на который выдавались средства, в течение 3 дней подотчетник обязан отчитаться и/или вернуть остаток денег предприятию.

Правило 4. Выдача денег в подотчет из кассы оформляется расходным ордером. Возврат остатков подотчетных сумм — приходными ордерами. Деньги в подотчет могут выдаваться и путем их перечисления на банковскую карту заявителя (письмо Минфина от 25.08.2014 № 03-11-11/42288). Вернуть деньги подотчетник тоже может путем перечисления средств на расчетный счет предприятия. Однако возможность безналичных подотчетных расчетов должна быть закреплена в учетной политике.

О переводе подотчетных сумм на банковскую карту сотрудника и их возврате читайте здесь.

Правило 5. Лимит сумм, которые можно выдать в подотчет, не установлен. Поэтому предприятие вправе выдать подотчетному лицу деньги в любой сумме. Однако если подотчетное лицо будет рассчитываться наличными по договорам от имени своего предприятия, то лимит расчетов (100 000 руб. по одному договору) необходимо учитывать.

Правило 6. Выдача денег в подотчет лицу, у которого имеется задолженность по подотчетным суммам, с 19.08.2017 не является нарушением закона.

О том, какую максимальную сумму можно выдать в подотчет, как и когда это сделать, можно узнать из статьи «Какую максимальную сумму можно выдать в подотчет в 2016 году?».

Правило 7. С 2014 года предприятия и индивидуальные предприниматели могут выдавать денежные средства в подотчет работникам, под которыми понимаются не только сотрудники, работающие на основе постоянного трудового договора, но и те, кто состоит с предприятием в гражданско-правовых отношениях (письмо ЦБ РФ от 02.10.2014 № 29-1-1-6/7859).

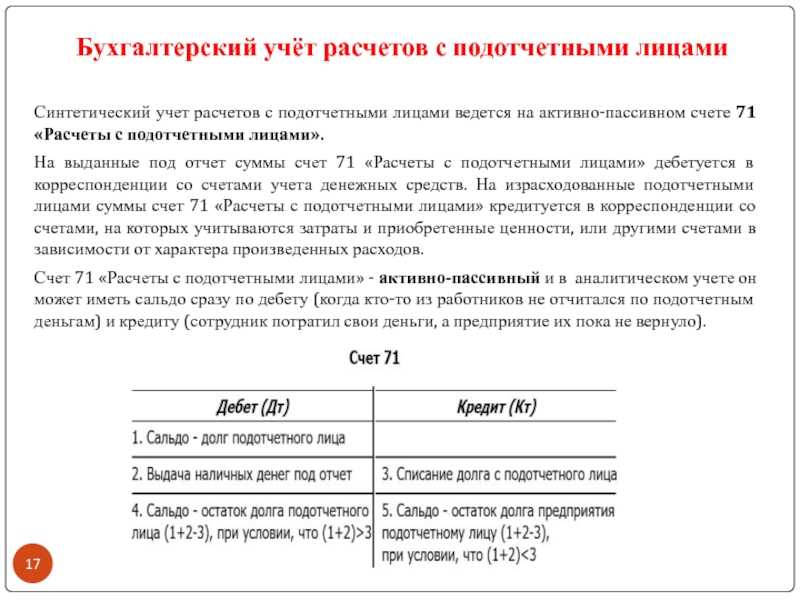

Выдано из кассы в подотчет — как данная хозоперация отразится на счетах бухучета? Проводка будет иметь следующий вид: Дт 71 Кт 50. Напомним, что аналитический учет подотчетных сумм ведется в разрезе подотчетных лиц. Это позволяет быстро проверить, имеется ли у подотчетного лица незакрытая задолженность по выданным средствам.

Выданы командировочные: типовая проводка

Для того чтобы иметь возможность отправлять сотрудников в командировки, предприятию необходимо разработать Положение о командировках. В этом или аналогичном внутреннем документе указываются все основные регламентирующие эту процедуру нюансы: кому, когда, в каких суммах выдаются деньги на командировочные расходы и что эти расходы могут включать.

Напомним, что командировочные расходы имеют лимит суточных, установленный в 2021 году в размере:

- При служебных поездках по России – 700 руб./сутки.

- При выездах за границу — 2 500 руб./сутки.

Если сумма суточных превышает установленные лимиты, данное превышение облагается НДФЛ и страховыми взносами (п. 3 ст. 217, п. 2 ст. 422 НК РФ).

Подробнее о лимите средств на суточные расходы можно прочитать здесь.

Пример

Работник Иванов П. П. отправлен в командировку по РФ на 6 дней (с учетом дороги туда и обратно). 14.02.2017 Иванов П. П. получил деньги на командировку в сумме 10 000 руб. Выезд работника — 14.02.2017, возвращение — 19.01.2017 (это выходной день). 21.02.2017, в понедельник, работник явился в бухгалтерию и предоставил отчет о командировке и авансовый отчет. К авансовому отчету Иванов П. П. приложил счет за гостиницу, чек на оплату услуг чистки одежды.

Размер суточных на предприятии для командировок по России — 700 руб./сут. Иванов П. П. является работником коммерческого отдела, командировка связана с его служебными обязанностями и с заключением договора на продажу продукции предприятия.

ВАЖНО! Несмотря на то что 19.02.2016 по календарю является выходным, этот день для Иванова П. П

является рабочим, так как он находился в дороге, возвращаясь из командировки. Суточные за этот день также начисляются (п. 4 постановления Правительства РФ от 13.10.2008 № 749, ст. 113 ТК РФ).

| Дата операции | Дт | Кт | Сумма | Описание операции |

| 14.02.2017 | 71 | 50 | 10 000 | Выданы деньги подотчетному лицу на командировочные расходы |

| 21. 02.2017 | 44 | 71 | 9 500 | Получен авансовый отчет об использовании средств:

— 5 000 руб. — приобретение ж/д билетов; — 4 200 руб. — суточные за 6 дней командировки; — 300 руб. — расходы на чистку одежды — допуслуги гостиницы (разрешено положением предприятия) |

| 21. 02.2017 | 50 | 71 | 500 | Возвращен в кассу предприятия остаток неистраченных подотчетных сумм |

| 28. 02.2017 | 70 | 68НДФЛ | 39 | Начислен НДФЛ на сумму затрат на чистку одежды, т. к. суммарный размер суточных с учетом этих расходов превышает установленный лимит для командировок по РФ |

| 01. 03.2017 | 68НДФЛ | 51 | 39 | Перечислен НДФЛ в бюджет |

| 28.02.2017 | 44 | 69 | 90 | Начислен взносы на ОПС, ОМС, ВНиМ на сумму затрат на чистку одежды, т. к. суммарный размер суточных с учетом этих расходов превышает установленный лимит для командировок |

| 01.03.2017 | 69 | 51 | 90 | Перечислены страхвзносы в бюджет |

Войти на сайт

Возврат подотчетных сумм в кассу — процедура общеизвестная, но ее актуальность в наши дни снижается. Да и не на каждом предприятии существует касса и осуществляются кассовые расчеты. Возвратить неизрасходованные полностью деньги (выданные на хознужды, командировочные расходы, др.) сотруднику удобнее не в кассу, а на расчетный счет организации работодателя. Как это сделать, расскажем в статье.

Как правильно вернуть подотчетные деньги на счет организации?

В наши дни практически у каждого сотрудника существует зарплатная карта. Именно на эту карту могут быть перечислены деньги в подотчет. С этой же карты через онлайн-банк физлицу удобнее вернуть остаток неиспользованных денежных средств на счет организации.

Как же это сделать на практике?

Во-первых, возможность выдачи и возврата подотчетных денег через расчетный счет на или с зарплатных карт сотрудников или банковских карт привлеченных по гражданско-правовым договорам лиц необходимо закрепить в локальном акте предприятия — например, составить Положение о расчетах с подотчетными лицами или вписать в Учетную политику.

Во-вторых, вернуть подотчетные средства на расчетный счет необходимо, сделав запись «возврат неиспользованных подотчетных сумм» в поле «наименование платежа». Данная запись позволит избежать проблем с налоговыми органами и не включать полученные суммы в налогооблагаемую базу по налогу на прибыль, НДС и в доход при применении УСНО. Если при оформлении платежа подотчетник не указал, что перечисляемые деньги являются возвратом неиспользованной суммы, лучше оформить это пояснительной запиской к платежу.

Что делать с комиссией за перевод?

Если по транзакции на возврат снималась комиссия за перевод, возмещать ее или нет и принимать в расходы или нет — будет зависеть от формулировки в локальном акте организации о порядке возмещения командировочных расходов и в локальном акте об осуществлении безналичных расчетов.

Если локальными актами предприятия не предусмотрен способ возврата неизрасходованного аванса через онлайн-банк, а также возмещение комиссии банка по такой транзакции, то возвращать работнику сумму, уплаченную банку за операцию, работодатель не обязан.

Так, в колдоговоре или в локальном акте организации могут быть установлены виды и размеры возмещаемых расходов на командировки, порядок их возмещения, порядок и способ (наличный и/или безналичный, в том числе через онлайн-банк) возвращения неиспользованного аванса, перечень документов, принимаемых в подтверждение расходов (в том числе в виде комиссии банка, взимаемой при возврате неизрасходованного аванса через онлайн-банк).

Пример включения в локальный акт положения о способе возврата неиспользованных сумм на расчетный счет организации:

Локальный акт работодателя может содержать положение о возмещении работнику любых расходов, осуществленных с разрешения или ведома работодателя. В данном случае решение о возмещении комиссии банка за возврат денег через онлайн-банк также может быть осуществлено.

Если возмещение комиссии предусмотрено локальным нормативным актом, то работодатель может ее учесть в расходах по налогу на прибыль, как другие расходы, связанные с производством и (или) реализацией (пп. 49 п.1 ст. 264 НК РФ, Письма № 03-03-06/1/18005, № 16-15/105572).

Возврат подотчетных сумм на расчетный счет, проводки

Получение денежных средств на расчетные счета организации в бухгалтерском учете оформляются проводками:

Две последние проводки оформляются в учете, если в локальном акте предприятия прописана возможность компенсировать комиссию банка.

Какие операции могут заинтересовать контролеров

Несмотря на то, что лимита выдаваемых под отчет сумм не существует, неограниченная и необоснованная выдача в подотчет в 2018 году может привлечь внимание контролирующих органов. В первую очередь при осуществлении контроля за правильностью отражения подотчета проверяющих заинтересуют следующие операции:

- Выдача и возврат из подотчета средств, совершаемые в следующие друг за другом дни (как правило, это делается для того, чтобы скрыть излишек наличности в кассе при превышении установленного лимита).

О том, как определяется кассовый лимит, читайте в публикации «Как рассчитать лимит остатка кассы?».

- Выдача сумм на длительный срок (несколько месяцев, несколько лет).

- Выдача суммы, значительно превышающей среднемесячную величину расходов фирмы.

- Выдача суммы, существенно превышающей величину расходов, на осуществление которых она выдавалась.

- Направление сумм, выданных в подотчет, на нецелевое использование.

ВАЖНО! Единичное совершение таких операций ревизоры, возможно, оставят без внимания, поскольку их осуществление не запрещено. Однако неоднократное их повторение, а особенно систематическое, однозначно вызовет подозрение и станет поводом для пристального изучения и выявления истинной сути этих операций

На какие погрешности следует обратить внимание

В отношении возмещении выплат по расходам подотчетников следует проверить, облагаются они страховыми взносами и НДФЛ. К ним относятся:

- Компенсации за трудовые обязанности вахтовым способом;

- Доплаты к заработку судей в размере 50%;

- Расходы по оплате виз, сборов;

- Оплата медицинского полиса при командировании сотрудника за пределы РФ;

- Компенсация расходов на проезд в общественном транспорте к месту работы и т.п.

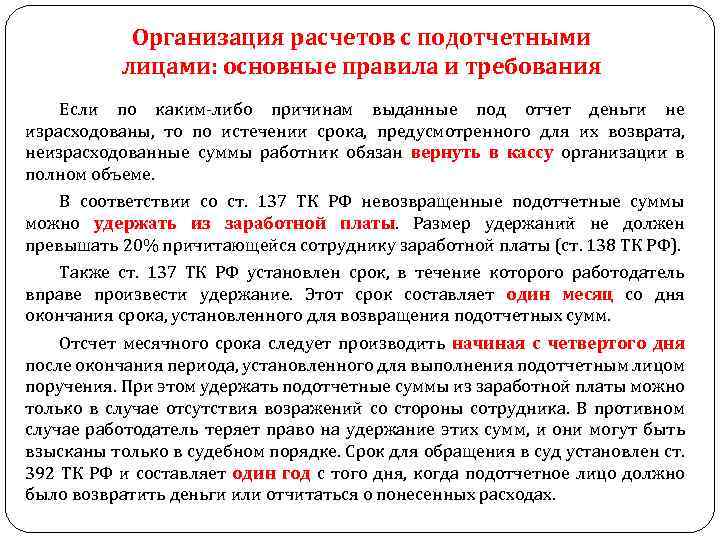

Проверяющие службы, ссылаясь на нормативно-законодательную базу, требуют суммы не возвращенных авансов включать в налогооблагаемую базу по страховым взносам. При этом не влияет на налогообложение факт удержания задолженности по авансам, выданным в подотчет из заработной платы. На основании ст. 137 ТК утверждается, что сумма не возвращенная в установленный срок и не удержанная из дохода работника в течение одного месяца признается необоснованным личным доходом и подлежит налогообложению взносами, удержанию НДФЛ с дохода. Работодатель должен издать приказ об удержании не возвращенных своевременно денежных подотчетных сумм в период до 30 календарных дней, который исчисляется от даты, назначенной как момент возврата неизрасходованных денег.

Новые правила подотчета с 30.11.2020

Банк России указанием №5587-У от 05.10.2020 упростил правила выдачи денег под отчет и установил новые обязанности кассиров при приеме и выдаче наличных. Основные изменения в кассовых операциях и подотчете с 30 ноября 2020 года:

- В заявлении на выдачу денег под отчет необязательно указывать сумму аванса и срок, на который выдают подотчетные суммы.

- Одним приказом разрешено оформлять несколько операций выдачи наличных денег под отчет одному или нескольким работникам. В этом случае указывают фамилию, сумму и срок, на который выдают деньги, по каждому подотчетному лицу.

- Авансовый отчет больше не нужно сдавать в трехдневный срок. Организация или ИП сможет самостоятельно устанавливать срок, в который подотчетное лицо должно отчитаться. Это правило надлежит закрепить во внутренних локальных актах — в положении о расчетах с подотчетными лицами.

Ввели новые правила кассовых операций:

- Для идентификации получателя наличных кассир удостоверяется, что перед ним лицо, указанное в расходном кассовом ордере. Если он знает человека, он не требует у него документ, удостоверяющий личность. В остальных случаях кассир сам принимает решение, какое подтверждение требовать.

Сроки и порядок представления авансовых отчетов

В Положении необходимо написать о том, что отчет по форме АО-1 должен быть сдан в бухгалтерию в течение 3 дней после последнего дня срока, на который были получены деньги, либо после выхода сотрудника на работу. Если форма отчета разработана самостоятельно на предприятии с учетом его специфики, необходимо ее утвердить приказом руководителя, а в Положении написать пункт об этом.

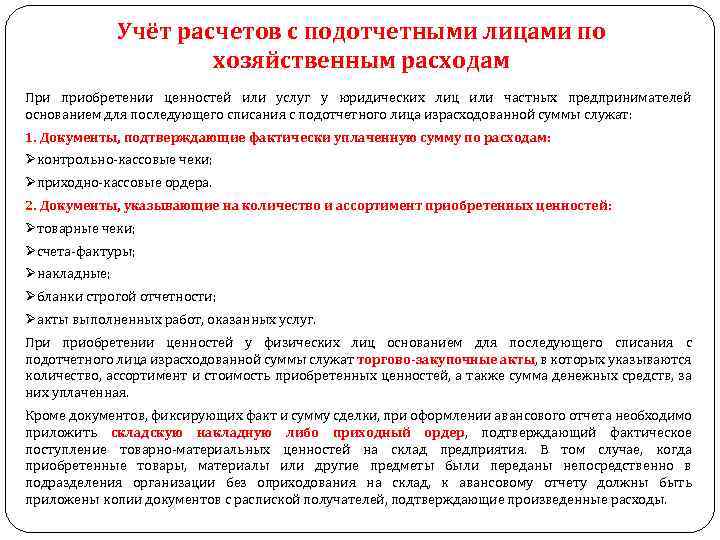

Рекомендуется сделать подробное описание того, какие первичные документы должны быть представлены и как заполнены, чтобы они были приняты в качестве подтверждения произведенных затрат. Часто недостаточно иметь один документ об оплате — кассовый чек или корешок к приходному кассовому ордеру. Могут понадобиться также следующие документы на приобретенные товары или услуги:

- в розничной торговле — товарный чек;

- в оптовой — накладная и счет-фактура;

- при оплате за услуги — договор, счет-фактура, акт приемки-передачи или универсальный передаточный документ.

В этой части Положения нужно отразить основные моменты, связанные с авансовым отчетом, после составления которого работник вместе с прикрепленными к отчету первичными документами передает его в бухгалтерию. В частности, такие:

- Бухгалтер заполняет расписку о получении авансового отчета и отдает его сотруднику.

- Желательно описать, как проводится проверка самого отчета и приложенных к нему документов. Первичные документы должны содержать необходимые реквизиты, соответствовать цели и совпадать по сумме. Документы, заполненные некорректно, не будут приниматься к учету и возмещаться подотчетнику.

- После проверки и заполнения своей части отчета бухгалтер отправляет документ на подпись главному бухгалтеру, а далее на утверждение руководителю.

- Срок, в течение которого отчет должен быть проверен и утвержден, а также закрыты суммы по данному аналитическому счету, необходимо указать в Приложении. Например, на проверку и утверждение отчета дается неделя, а на выдачу перерасхода или внесение остатка в кассу — 2 рабочих дня после утверждения руководителем. В случае невозвращения остатка подотчета в течение указанного срока предприятие вправе удержать этот долг из заработной платы подотчетного лица в соответствии с законодательством (ст. 137,138 ТК РФ).

- Если за период, на который были выданы подотчетные средства, сотрудником ничего не было куплено, то в течение 3 дней после указанного в Положении срока деньги в полной сумме должны быть возвращены в организацию.

- Если предприятие ведет активную деятельность, в результате которой регулярно выдаются подотчетные суммы большому числу сотрудников, то для контроля и учета рекомендуется инвентаризацию расчетов с подотчетными лицами проводить несколько раз в год. Этот вопрос также следует осветить в Положении.

Для расчетов с подотчетными лицами по командировочным расходам рекомендуется издать отдельное Положение о служебных командировках, в котором следует рассмотреть все нюансы командировочных расходов и возможные разногласия с подотчетными лицами и налоговыми органами.

Отчитываемся за наличные: детали заполнения авансовых отчетов

После того как сотрудник получил и потратил деньги компании, выданные подотчет, с него потребуется взять письменное обоснование и документальное подтверждение трат. Для этого работником составляется авансовый отчет с обязательными реквизитами:

- Дата составления документа;

- Порядковый номер;

- ФИО сотрудника, составившего отчет;

- Информация о целевом назначении финансовых средств;

- Содержание операций, а также дата совершения платежей и номер платежного документа;

- Количество документов, которые прилагаются к отчету;

- Подписи составителя, ответственного за оформление авансовых документов работника.

Отчет заверяется подписью руководителя фирмы. Бланк для отчета о полученных авансах составляется по утвержденной форме гособразца для кассовых операций (скачать образец, бланк форма АО-1). Бухгалтерией фирмы может быть разработан документ, который утвердит руководство для оформления бухгалтерских операций. Данное правило подтверждено п. 4 ст. 9 закона от 06.12.2011 «О бухгалтерском учете». Отчет заполняется авторучкой или при помощи компьютерных программ. Не должен содержать помарок, исправлений, неразборчивых записей о совершенных покупках, платежах и прочих финансовых операциях.

В каком случае применяется авансовый отчет

В начале каждого года на предприятии желательно издавать приказ по подотчетным лицам, то есть лицам которым разрешено получать денежные средства для осуществления расходов в производственных целях. Здесь же определяются цели и продолжительность времени, в течение которого осуществляется расходование. Деньги можно выдавать на основании расходного кассового ордера (РКО) как работникам предприятия, так и привлекаемым со стороны по гражданским договорам людям. Возможно перечисление их на карточку подотчетника.

Обращаем внимание! Обязательность оформления авансового отчета устанавливается Порядком ведения операций по кассе. Его можно не составлять только предпринимателям, которые ведут бухучет в упрощенном виде

Данный нормативный акт строго определяет перечень направлений выдачи денежных средств в подотчет. К ним относятся приобретение топлива, канцтоваров, хозяйственные и представительские расходы и т.д. Для некоторых операций предусмотрен только безналичный порядок. Также существует лимит расчетов наличными между компаниями по одному договору, который составляет 100 тыс. рублей.

Форма авансового отчета установлена Госкомстатом. Предприятия имеют право на ее основе разрабатывать собственный бланк, в соответствии с особенностями хозяйственной деятельности.

Работник, получивший деньги в подотчет, может заполнять его самостоятельно или передать ответственному бухгалтеру, который в автоматическом режиме составит авансовый отчет форма АО-1, используя подтверждающие первичные документы.

Что потребуется для проверки расчетов с подотчетными лицами

В ходе проверки расчетов с подотчетными лицами нельзя пройти мимо порядка соблюдения кассовой дисциплины компании. Следовательно, проверяющим потребуется предоставить:

- Локальные акты со списком сотрудников, которые наделены полномочиями получения и расходования наличных денег компании на хознужды;

- Кадровые документы: приказы о командировках, служебные записки; прочие документы;

- Кассовые документы: приходные и расходные ордера, кассовая книга, книги регистраций кассовых документов;

- Журнал-ордер по движению расчетов с подотчетниками;

- Лимиты, которые утверждены и действуют на предприятии (лимит остатка кассы; максимально разрешенные к выдаче подотчет суммы).

Процесс проверки позволяет выявить соблюдение требований норм выдачи наличных денег. Подотчетник составляет заявление на имя руководителя с просьбой о выплате средств подотчет, указывая цель расхода средств. Расходный документ должен быть зарегистрирован в кассе фирмы на аналогичную сумму.

Примеры с проводками по расчетам с подотчетными лицами

Пример 1. Получение денег под отчет на приобретение ТМЦ:

| Дата | Счета | Сумма, руб. | Описание операции | Первичные документы |

| Дт | Кт | |||

| 1 500 | Выданы наличные средства под отчет Иванову И. И. на приобретение автомобильного масла | Заявление Иванова И. И., РКО № 253 от 21.09.2019 | ||

| 1 500 | Получено на склад масло автомобильное «МОБИЛ» от Иванова И. И. | Авансовый отчет, товарный чек, кассовый чек на 1 500 руб. |

Пример 2

Проводки с подотчетными лицами, направленными командировку.

| Дата | Счета | Сумма, руб. | Описание операции | Первичные документы |

| Дт | Кт | |||

| 3 000 | Выданы наличные средства под отчет Иванову И. И., направленному в командировку | Приказ о направлении в командировку, РКО № 243 от 12.09.2019 | ||

| 2 500 | Отражены расходы на командировку Иванова И. И. (менеджера по продажам) в коммерческих расходах предприятия | Авансовый отчет (чек из гостиницы на 1 500 руб., суточные на 1 000 руб.), приказ об установлении суммы суточных расходов | ||

| Возврат Ивановым И. И. неиспользованных подотчетных средств в кассу | ПКО № 214 от 15.09.2019 |

См. также:

- «Что делать, если подотчетное лицо потратило свои деньги?»;

- «Подотчетное лицо потеряло кассовый чек — что делать».

Какую сумму можно выдавать под отчет в 2020-2021 годах

Правила осуществления выдачи наличности под отчет регулируются п. 6.3 указания Банка РФ «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» от 11.03.2014 № 3210-У и состоят в следующем:

- Деньги выдаются сотруднику-подотчетнику только в целях осуществления расходов, связанных с хоздеятельностью фирмы (или ИП).

- Основание для выдачи — заявление сотрудника, содержащее указание на размер запрашиваемой суммы, а также срок, на который она берется, дату и визу руководителя, или распоряжение руководителя юрлица (или ИП).

- Выдача подотчетнику наличных средств сопровождается оформлением расходного документа — ордера по форме ОКУД 0310002.

Возможность выдачи следующих сумм под отчет не зависит от отсутствия или наличия у физлица задолженности по ранее выданным ему средствам.

Отчитаться по израсходованным суммам (авансовым отчетом с приложением подтверждающих документов) сотрудник обязан в срок, установленный работодателем, исчисляемый со дня окончания срока выдачи подотчетных средств. При этом после утверждения авансового отчета он имеет право на получение излишне израсходованных им при покупках собственных денежных средств.

ВНИМАНИЕ! Эксперты КонсультантПлюс предупреждают. С 30.11.2020 года изменились некоторые правила ведения кассовой дисциплины

В т.ч. исключено требование о 3-х дневном сроке для сдачи авансового отчета. Теперь этот срок утверждает работодатель самостоятельно.

ВАЖНО! Правило о сроке сдачи авансового отчета распространяется абсолютно на всех сотрудников фирмы, в т. ч

на руководителя. Даже если руководитель — единственный сотрудник.

Правильно заполнить авансовый отчет вам поможет этот материал.

А о том, как отразить авансовый отчет в бухучете, читайте в статье «Особенности авансовых отчетов в бухгалтерском учете».

Как видим, приведенные правила не содержат указания на то, какую сумму можно выдать в подотчет в 2020-2021 годах (ее предельные значения). Впрочем, нет подобных ограничений и в других нормативных актах, а это значит, что размер выдаваемых в подотчет сумм (в т. ч. и в безналичной форме) компании и предприниматели могут определять на свое усмотрение.

ВАЖНО! Не установлен законодательно и максимальный срок, на который могут быть выданы деньги подотчетникам. Его, как и сумму подотчетных средств, хозсубъекты определяют самостоятельно

Деньги подотчетному лицу: что нового в 2016-2017 годах

В июле 2021 года вступили в силу изменения в КоАП (закон от 03.07.2016 № 316-ФЗ). Косвенно эти изменения касаются и операций с подотчетными средствами. В частности, изменен подход контролирующих органов при выявлении нарушений у ИП и субъектов малого предпринимательства (СМП) впервые. Теперь контролирующие органы не должны спешить с наложением штрафа на виновника, если нарушение выявлено в первый раз и не несет серьезной угрозы жизни и здоровью населения, сохранности экологии, культурного наследия, природы, не может привести к возникновению ЧП и не угрожает безопасности государства.

Согласно закону № 316-ФЗ и ст. 4.1.1. КоАП, если проверяющие впервые выявят нарушение в ведении кассовых операций (а они непосредственно связаны с подотчетом), то штраф может быть заменен на предупреждение. Но это не освобождает виновника от устранения нарушения.

В 2021 году в расчеты с подотчетниками были внесены 2 ключевых изменения:

Отменено обязательное заявление от подотчетного лица на выдачу денежных средств. Выдача денег может осуществляться на основании распорядительного документа директора предприятия или ИП.

Нужно ли приказ на выдачу подотчета составлять на каждого работника отдельно, см. здесь.

Выдавать суммы под отчет можно даже при наличии ранее не возвращенных подотчетных средств (п. 6.3 указания ЦБ РФ от 11.03. 2014 № 3210-У).

Изменения внесены указанием ЦБ РФ от 19.06.2017 № 4416-У и вступили в силу 19.08.2017.

Авансовый отчет: функции и особенности оформления

С авансовым отчетом чаще всего приходится сталкиваться тем сотрудникам, которые занимаются снабжением или ездят в командировки.Как организовать выдачу и возврат подотчета, см. в материале «Совершенствование учета расчетов с подотчетными лицами».

ВНИМАНИЕ! С 30.11.2020 организация или ИП вправе самостоятельно устанавливать срок, в который подотчетник должен представить авансовый отчет. Такое правило работодатель прописывает в своих внутренних локальных актах, например, в положении о расчетах с подотчетными лицами

Требования отчитаться по подотчетным суммам в 3-х дневный срок исключили указанием ЦБ от 05.10.2020 № 5587-У .

Какие еще нововведения в порядке ведения кассовых операций вступили в действие с 30.11.2020, узнайте в обзорном материале от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

В этом отчете одновременно сочетается несколько функций, таких как:

- отчетная — с его помощью сотрудники отчитываются по подотчетным суммам;

- учетная — на его основе бухгалтерия заносит информацию о движении подотчетных средств (выданных, возвращенных и др.) или о поступлении материальных ценностей, приобретенных подотчетными лицами;

- информационная — в нем содержится множество сведений, необходимых для учета и отчетности (о подотчетном лице, величине его задолженности, сумме и направлении использования потраченных средств и др.).

Заполнить авансовый отчет можно двумя способами:

- вручную — для этого в бухгалтерии нужно взять специальный бланк отчета формы АО-1 (утв. постановлением Госкомстата РФ от 01.08.2001 № 55) или разработанную самой компанией форму;

- электронно — заполнив графы авансового отчета на компьютере, скачав электронный бланк отчета.

Заполненный на бумаге или на компьютере документ подписывается подотчетным лицом и утверждается руководителем фирмы. При этом электронные отчеты могут подписываться электронной цифровой подписью и согласовываться в системе электронного документооборота (письмо Минфина России от 12.04.2013 № 03-03-07/12250).

Нюансы оформления авансовго отчета детально разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Как происходит выдача денег в подотчёт

Однако без согласия сотрудника на получение денег, бухгалтерия не вправе выписать их сотруднику.

Чтобы получить командировочные либо представительские наличные средства, подотчётному лицу необходимо написать соответствующее заявление, с указанием суммы, срока использования денег и информации относительно цели их выдачи. Заявление составляется в свободной форме, так как специальных бланков для получения подотчётных средств нет.

Примерный образец заявления можно попросит у сотрудника бухгалтерии.

Порядком ведения кассовых операций нет конкретной установленной суммы, которую разрешается выдавать в подотчёт. Размер хозяйственно-операционных расходов организация определяет самостоятельно в зависимости от вида их назначения. То же относится и к срокам использования средств: бухгалтерия устанавливает их в соответствии с приказом руководителя организации.

При этом если в распоряжении указано, что средства выдаются, к примеру, на полгода, то сотрудник не обязан возвращать их раньше времени или ежемесячно предъявлять отчёт о расходах.