- В каких случаях отчисление страховых взносов возможно?

- Юридическое обоснование

- Когда с пособия перечисляются страховые взносы

- Как уменьшить налог ИП на УСН с работниками

- Требуется ли специальное оформление

- Способ 3. Создать производственный кооператив

- Особенности УСН

- Как уменьшить страховые взносы ИП и можно ли это сделать

- При оплате взносов ИП за себя

- При оплате за сотрудников

- Специальная льгота для малого бизнеса

- Особенности расчета и оплаты страховых взносов для ИП

- Без наемных работников

- С наемными работниками

В каких случаях отчисление страховых взносов возможно?

Исключением из установленного правила отмены выплат страховых взносов с пособия является случай, когда работодателем доплачивается пособие своим сотрудникам по своей инициативе до полного среднего заработка, независимо от страхового стажа. Этот случай отличается от установленного законом правила дифференцированного подхода к начислению пособия сотрудникам в зависимости от стажа выплаты ими страховых взносов.

Комментарий специалиста

Горбунова Ольга

Юрист

Если работодатель внутренним распоряжением по предприятию решит доплачивать пособие до 100% средней зарплаты работников, которым по закону полагается меньшая сумма, то разница, компенсированная работодателем, подлежит взиманию с нее страховых взносов в соответствии с установленной ставкой.

В частности, по социальному страхованию предусмотрена ставка в размере 2,9% от суммы начисления. Необлагаемая часть пособия, рассчитанная с соблюдением страхового стажа, оплачивается работнику ФСС с четвертого дня его болезни или уходе за родственником. Разница же доплачивается исключительно из средств работодателя. Она не относится к социальной выплате, поскольку пособием по больничному листу не является, поэтому подлежит обложению взносов в страховой фонд. Их по законодательству необходимо уплатить в срок до середины (15 числа) следующего за выплатой месяца.

Юридическое обоснование

Нормативная база представлена различными главами Налогового кодекса РФ. Порядок использования вычетов зависит от применяемого режима и наличия персонала:

УСН – ст. ст. 346.21, 346.16 НК РФ;

ЕНВД – ст. 346.32 НК РФ;

ЕСХН – ст. 346.5 НК РФ.

Переход на патентную систему лишает предпринимателя возможности учитывать страховые взносы. Для ИП на общем режиме предусмотрен сложный механизм. Отчисления в государственные фонды за наемных сотрудников разрешено включать в состав коммерческих расходов

Их принимают во внимание при определении базы по НДФЛ. Правовым обоснованием являются статьи и НК РФ

Большое юридическое значение имеют судебные прецеденты и письма федеральных ведомств. Специалисты рекомендуют предпринимателям ознакомиться с постановлением КС РФ № 27-П от 30.11.2016, разъяснениями Минфина РФ и письмом ФНС РФ № БС-19-11/160@. Документы не создают новых норм, но устанавливают порядок их применения в спорных ситуациях.

Когда с пособия перечисляются страховые взносы

Взносы взимаются с пособия по временной нетрудоспособности, если размер выплаты выше установленного максимального значения. При таких условиях первые три дня работодатель не только обязан выплачивать средства по больничному листу, но и платить определенную сумму в ФСС. Текущее максимальное значение составляет 865 тыс. руб.

Например, бухгалтер получает зарплату в размере 55 тыс. руб. в месяц. За 2 года работы средняя зарплата составляет 1 млн. 320 тыс. руб.

Расчет проводится следующими этапами:

- средний заработок за 3 дня составляет: 1320000/731*3=5417 руб.;

- на основании максимальной выплаты средний заработок не должен превышать 6894 руб.;

- поэтому страховые выплаты перечисляются с разницы между этими показателями: 6894-5417=1477 руб.

Если наемный специалист выступает членом профсоюзной организации, то он обязан отчислять ежемесячно соответствующие выплаты. Но если человек получает пособие по больничному листу, то он может не волноваться о снижении этой суммы.

Профсоюзные взносы взимаются исключительно с доходов, а пособия представлены социальными выплатами, поэтому с них не отчисляются средства в ПФ или ФСС. Но с пособия, назначаемого в связи с временной нетрудоспособностью, приходится уплачивать подоходный налог, составляющий 13% от выплаты. Этот сбор выступает единственным платежом с социального пособия, обладающего средним размером.

Внимание! Если оформляется больничный по беременности и родам, то с них не взимаются не только страховые выплаты, но и НДФЛ. Страховые взносы взимаются при следующих ситуациях:

Страховые взносы взимаются при следующих ситуациях:

- Начисление пособия в размере 100% для работника, не обладающего нужным стажем. Такая инициатива со стороны работодателя выступает начислением дополнительного дохода. Поэтому с превышения взимаются все положенные государственные выплаты. Например, если стаж гражданина меньше 5 лет, то размер пособия составляет 60% от заработка. Но руководитель фирмы может по собственной инициативе повысить выплату до 100%. Но с превышения приходится платить страховые взносы, равные 2,9%. С 4-го дня средства перечисляются из ФСС. Обычно такое решение о повышении пособия принимается работодателем для ценных работников, которые обладают небольшим стажем, но приносят компании высокую прибыль. Государством доплаты не предусматриваются, поэтому за такое решение руководители компаний обязаны уплачивать страховые взносы.

- ФСС отказывает работнику в пособии. Такое решение часто возникает при неграмотном оформлении документов со стороны работодателя. Иногда появляются проблемы с согласованием выплат с представителями государственного органа. Руководители организаций, которые заботятся о состоянии здоровья своих наемных специалистов, принимают решение назначить им выплату за свои средства. Но такие перечисления не выступают социальным пособием, поэтому признаются доходами. С них приходится отчислять средства в разные государственные фонды и ФНС.

Работодатель, обязанный перечислить с больничных выплат страховые взносы, должен учитывать сроки, установленные законодательством, а иначе директор фирмы привлекается к административной ответственности. Поэтому деньги платятся до 15 числа следующего месяца. При этом сохраняется платежное поручение, выступающее доказательством исполнения обязательств работодателем.

Как уменьшить налог ИП на УСН с работниками

На какие взносы и платежи можно уменьшить налог — состав вычета:

- обязательные страховые взносы, уплаченные предпринимателем за себя;

- обязательные страховые взносы за работников;

- больничные за первые три дня, выплачиваемые за счет работодателя;

- взносы по договорам добровольного страхования в пользу работников на случай их временной нетрудоспособности.

Посмотретьперечень подробно и с комментариями Предприниматель, имеющий сотрудников и/или выплачивающий вознаграждение физическим лицам, вправе уменьшить сумму рассчитанного «упрощенного» налога (авансовых платежей) на расходы по уплате:

- обязательных страховых взносов, уплаченных на свое страхование. Сюда относятся: платежи в минимальном фиксированном размере в ПФР (пенсионное страхование) и ФФОМС (обязательное медицинское страхование);

- платежи в ПРФ в размере 1%, уплачиваемые с доходов, превышающих 300 000 руб.

Ориентироваться на Письмо Минфина (№ 03-11-09/57011 от 6 октября 2015 г.) о том, что в вычет нельзя включить взносы 1% в ПФР не стоит, оно было отозвано (подробнее – информация выше, в разделе для ИП без работников).

- страховых взносов с выплат своим работникам и/или другим физическим лицам (например, по договорам на выполнение услуг и пр.). К таким платежам относятся страховые взносы: на обязательное пенсионное страхование;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- на обязательное медицинское страхование;

- на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (взносы на случай травматизма);

- пособий по временной нетрудоспособности;

Предприниматель за счет своих средств выплачивает пособие по временной нетрудоспособности за первые три дня нетрудоспособности, – эти суммы и идут в вычет при условии, что они не покрыты страховой выплатой по договорам добровольного страхования (ДМС). При этом пособие не должно быть связано с несчастными случаями на производстве и профессиональными заболеваниями.

Для обоснования вычета у предпринимателя должны быть подтверждающие документы: листок временной нетрудоспособности работника и документ о получении работником выплаты (например, расходный кассовый ордер).

Сумма вычета в виде больничного не уменьшается на сумму исчисленного с пособия НДФЛ. Если предприниматель доплачивает к больничному пособию сумму до фактического среднего заработка сотрудника – эти затраты в вычет по «упрощенному» налогу не идут.

Работодатель может заключить в пользу работников договор добровольного медицинского страхования. Такой договор может предусматривать, что при уходе сотрудника на больничный идет страховая выплата. В этом случае в вычет включаются не затраты на оплату больничного (фактически их не будет), а платежи по договору (см. следующий пункт).

платежей (взносов) по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний).

Для получения вычета по указанным платежам в договоре необходимо предусмотреть среди прочих условий, что сумма страховой выплаты работнику не превышает законодательно установленного размера пособия по временной нетрудоспособности и оплачивается только за первые три дня нетрудоспособности.

В каком размере можно уменьшить «упрощенный» налог — размер вычета:

в размере фактически уплаченных в отчетном периоде сумм, относящихся к вычетам, но не более 50% налога (авансового платежа).

То есть авансовые платежи и налог могут быть уменьшены работодателями-ИП не более чем наполовину. Следовательно, если общая сумма указанных выше выплат (вычетов) составит более половины исчисленного авансового платежа (налога), то авансовый платеж (налог) к уплате можно будет уменьшить только на 50%.

Как рассчитать авансовый платеж (налог) с учетом вычетов — формула:

Формула расчета авансового платежа (налога) по УСН для ИП-работодателя*

| Авансовый платеж | = | Доход за период | x | Ставка УСН | – | Оплаченные в периоде расходы, относящиеся к вычетам | – | Уплаченные ранее авансовые платежи по налогу |

при этом авансовый платеж (налог) не может быть менее:

Минимальный размер платежа (налога)*

| Минимальный авансовый платеж | = | Доход за период | x | Ставка УСН | x | 50% |

*Если предприниматель является плательщиком торгового сбора (введен в ряде областей), по торговому сбору также возможно применить вычет, при этом на него не распространяется ограничение 50%.

Требуется ли специальное оформление

Организациям нет необходимости оформлять снижение ставки страховых взносов в 2020 году, обновление процентов производится автоматически. Подавать заявления в территориальную ФНС не нужно.

Но у вас есть возможность заранее проверить, относитесь вы к получателям льготы или нет. Вот как это сделать:

- Войдите в Личный кабинет налогоплательщика на официальном сайте Федеральной налоговой службы.

- Перейдите в Единый реестр субъектов малого и среднего предпринимательства.

- Введите любой из этих реквизитов — ИНН, ОГРН или ОГРНИП, название организации или Ф.И.О. предпринимателя.

ВАЖНО!

Если ваша организация есть в этом реестре, начинайте применять льготу уже с апреля 2020 года. Все необходимые поправки в НК о снижении страховых взносов уже внесены, изменения законодательства вступили в силу (ст. 427 НК РФ).

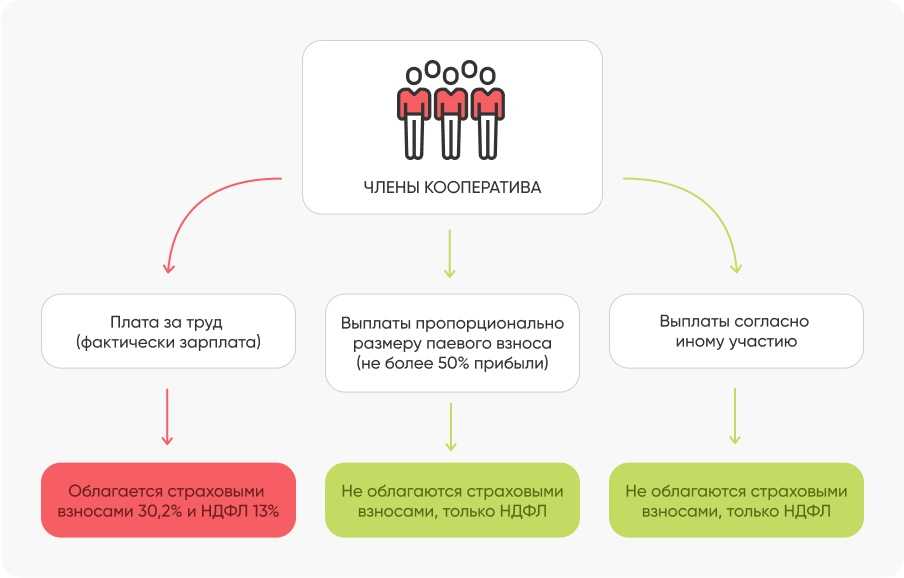

Способ 3. Создать производственный кооператив

Суть: Выплаты членам производственного кооператива делятся на три вида: согласно личному трудовому участию (ЛТУ), согласно паевому участию и согласно иному участию. Страховыми взносами облагаются только выплаты за ЛТУ. Основание: Гражданский кодекс, ФЗ «О производственных кооперативах», ФЗ «О государственной регистрации юрлиц и ИП».

Производственный кооператив (ПК) — добровольное объединение людей для совместной производственной или хозяйственной работы. Практически любые сотрудники могут объединиться в ПК, например, работники производства, торговли, склада. Их обязанности не изменятся.

Кооператив — это юрлицо. Минимальное число учредителей составляет пять человек. Для регистрации учредителям нужно подать в налоговую:

-

(новая форма утверждена Приказом ФНС, который вступит в силу 25 ноября 2020).

-

Устав (два экземпляра).

-

Протокол общего собрания.

-

Квитанцию об оплате госпошлины.

-

Уведомление о переходе на УСН.

-

Подтверждение юридического адреса: договор аренды, свидетельство о собственности.

Налоговая зарегистрирует ПК в течение пяти рабочих дней после получения всех документов.

Доход членов кооператива полностью официальный. Они подлежат всем видам страхования, наряду с наёмными работниками. Время работы в кооперативе засчитывается в трудовой стаж. Но при этом для работодателя нагрузка по страховым взносам в три раза меньше.

Пример. Иван работал на производстве в ООО. Его зарплата 45 000 руб. Начальник платил за него в качестве взносов 45 000 * 30,2 = 13 590 руб. Иван и еще пять сотрудников производства объединились и создали ПК. Его зарплата по-прежнему 45 000 руб. Но теперь Иван получает 15 000 руб. за личное трудовое участие, а оставшуюся сумму за паевое и иное участие. Сумма страховых взносов за Ивана составляет 15 000 * 30,2 = 4 530 руб. Экономия 13 590 — 4 530 = 9 060 руб. Экономия на взносах в год 108 720 руб. И это только за одного Ивана, а кроме него в кооперативе еще пять человек.

Особенности УСН

В России предприниматели платят налог на доходы физических лиц, НДФЛ, и на добавленную стоимость — НДС. Это называется общей системой налогообложения — ОСН. Существуют спецрежимы, когда эти налоги заменяются другими.

Упрощенная система налогообложения, УСН, — один из таких спецрежимов. Предприниматель на УСН платит только один налог. Цифра, от которой его считают, называется налоговой базой, а процент, исходя из которого определяется налог, — налоговой ставкой. Существует два варианта налоговой базы и ставки:

А вы честно платите налоги?

ДаСтараюсь платить

- УСН «Доходы минус расходы». ИП платит 15% от доходов, уменьшенных на сумму расходов.

- УСН «Доходы». ИП платит 6%, но со всех доходов.

гл. 26.2 НК РФ

Региональные власти могут снижать ставки для всех или отдельных видов деятельности до 5% для УСН «Доходы минус расходы» и 1% для УСН «Доходы».

Также ИП платят обязательные страховые взносы. Когда сотрудников нет — только за себя. Минимум — это фиксированная сумма. В 2020 году она равна 40 874 Р. Эта сумма делится на две части: обязательное пенсионное страхование (ОПС) и обязательное медицинское страхование (ОМС). Взносы на ОПС — 32 448 Р, на ОМС — 8426 Р. Когда их платят, указывают разные коды бюджетной классификации — КБК.

Как уменьшить страховые взносы ИП и можно ли это сделать

Напрямую уменьшить взносы в ПФР, ФСС и ФОМС могут только предприниматели, отнесенные к категории малого бизнеса (МСП). Эта льгота была введена относительно недавно, в связи с пандемией коронавируса. Но оба варианта налоговой схемы УСН позволяют уменьшить налог на взносы, оплаченные в течение года. Подробнее о правилах использования таких льгот читайте ниже.

Действуют ли сейчас меры по поддержке бизнеса, введенные правительством в пандемию коронавируса?

При оплате взносов ИП за себя

Авансовые платежи налога по УСН можно снижать на взносы, оплаченные в течение года. В отношении себя предприниматель может вообще зачесть все суммы фиксированного и дополнительного платежа в счет налога. Следовательно, налоговый платеж можно гарантированно уменьшить на 43 211 руб., а также на всю сумму дополнительного взноса (если он платился).

Для снижения налоговых платежей по УСН предприниматель действует следующим образом:

- оплачивает часть фиксированного платежа в течение квартала, за который рассчитывается авансовый платеж по налогу;

- указывает в квартальных расчетах по налогу сумму фактически оплаченных взносов;

- по итогам года указывает в декларации суммы фактически оплаченных налогов и взносов, делает окончательный расчет;

- если общий размер налога за год составил менее 43 211 руб., то платить его вообще не нужно;

- если общий размер налога превысил 43 211 руб., то с превышения нужно оплатить 6% (по УСН «Доходы»).

Если ИП оплатил фиксированный взнос по итогам года, а не в течение отчетных периодов (кварталов), он тоже может уменьшить размер налога. Но так как авансовые налоговые платежи ранее вносились без уменьшения на взносы, то по декларации возникнет переплата. Ее можно вернуть по отдельному заявлению, либо зачесть в счет будущих платежей.

Таким образом, уменьшить страховые взносы ИП без работников напрямую нельзя. Но на суммы фиксированного платежа во внебюджетные фонды можно снижать авансовые выплаты по налогу. Указанные правила распространяются на предпринимателей всех сфер деятельности.

Как вернуть суммы переплат во внебюджетные фонды? Закажите звонок юриста

При оплате за сотрудников

В отношении наемного персонала взносы платятся не в фиксированной сумме, а в размере от начисленной зарплаты. Если за себя можно платить в фонды в любое время в течение года, то платежи за работников перечисляются ежеквартально. Поэтому уменьшить налог УСН на страховые взносы ИП на персонал можно следующим образом:

- в квартальных расчетах нужно сразу показывать, сколько взносов было перечислено за сотрудников, на какую сумму уменьшен налог;

- в декларациях и расчетах по итогам года сводятся все платежи, определяется сумма налога УСН к перечислению в бюджет;

- если за себя ИП может учесть всю сумму фиксированного платежа, то в отношении персонала есть ограничение — не более 50%.

Таким образом, если предприниматель работает на УСН и платит за наемный персонал, то он сможет снизить налог только на 50%. ИФНС обязательно сверит информацию в расчетах с данными по каждому внебюджетному фонду.

Нужна помощь при расчете налогов в бюджет и страховых взносов в фонды? Закажите звонок юриста

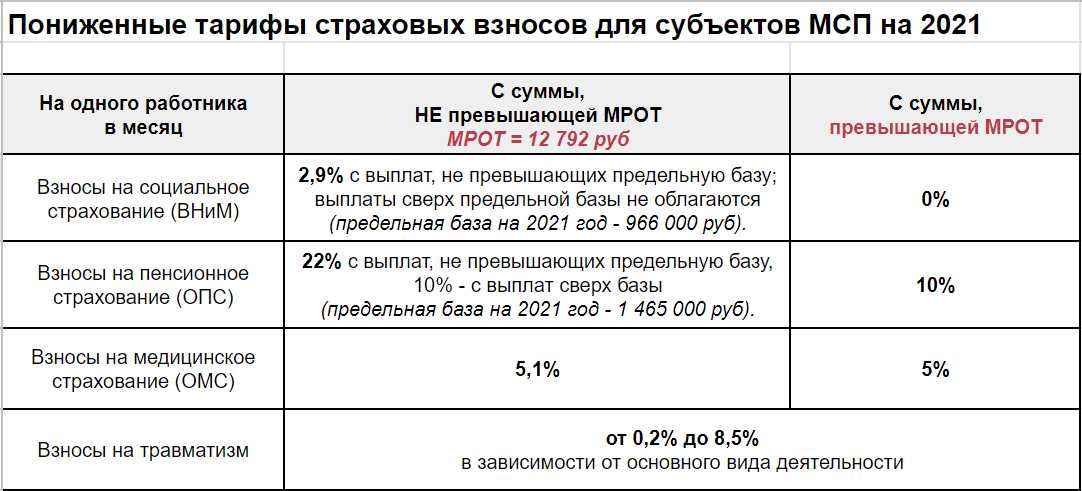

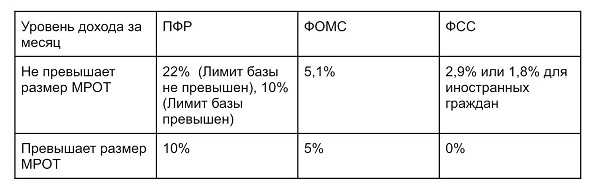

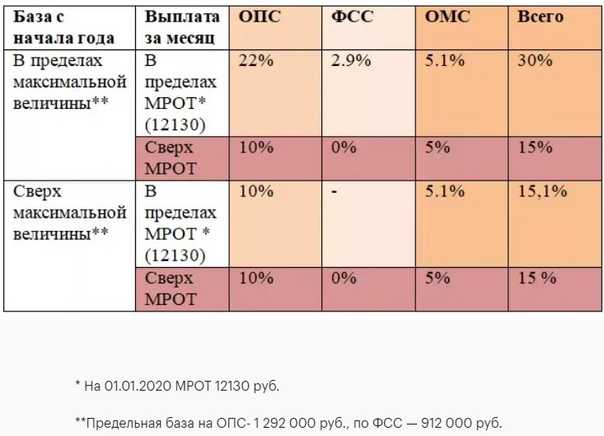

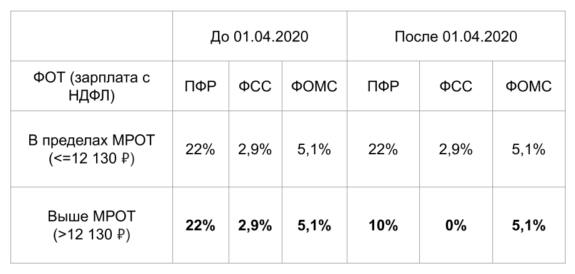

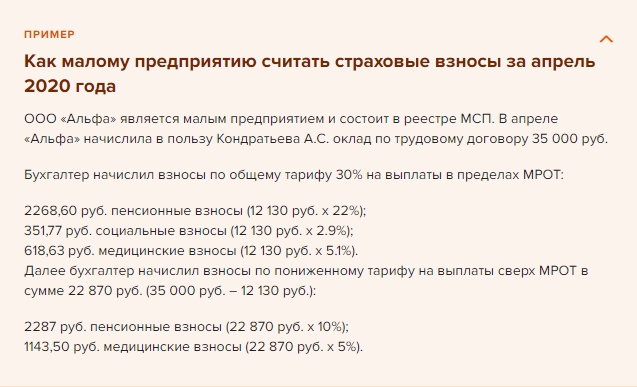

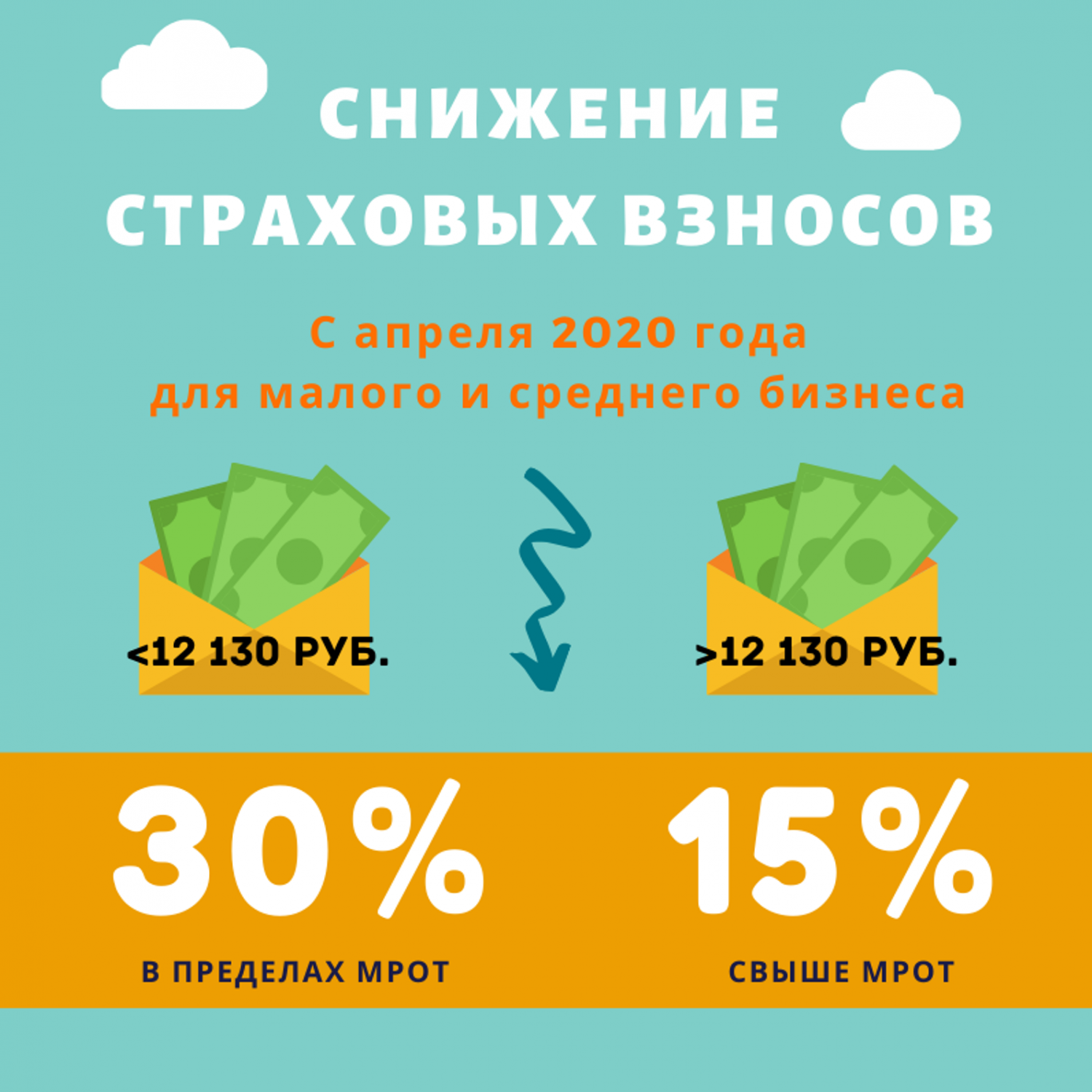

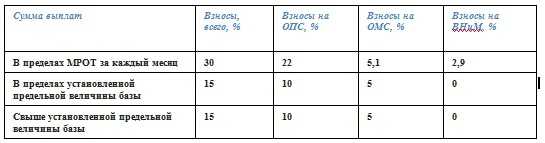

Специальная льгота для малого бизнеса

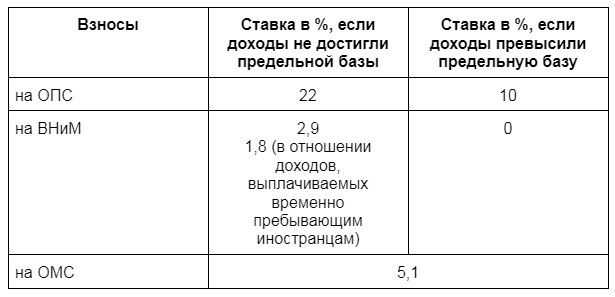

С 2020 года ИП, отнесенные к малому и среднему бизнесу, могут воспользоваться сниженной ставкой по взносам. Она распространяется на выплаты доходов персоналу, превышающие 1 МРОТ. В 2022 году показатель МРОТ составляет в среднем по РФ 13 890 рублей. Если зарплаты и другие выплаты составляют менее 1 МРОТ, то вносы во внебюджетные фонды рассчитываются по сниженным ставкам:

- в ПФР можно считать платежи по ставке 10%, а не 22%;

- в ФСС (страхование по нетрудоспособности и материнству) вообще не нужно платить, тогда как при доходе менее 1 МРОТ ставка составляет 2.9%;

- на медстрахование можно платить по ставке 5%, а не 5.1%.

Нужна помощь по списанию долгов ИП? Обратитесь к нашим юристам!

Особенности расчета и оплаты страховых взносов для ИП

На предпринимателей возлагается обязанность платить налоги и страховые взносы. Порядок расчета и перечисления платежей в бюджет или во внебюджетные фонды напрямую зависит от режима налогообложения, выбранного ИП. Также разные правила расчета предусмотрены в отношении взносов за самого предпринимателя и за работников, с которыми он оформил трудовые договоры.

Как нужно рассчитывать сумму взноса во внебюджетные фонды индивидуальному предпринимателю? Спросите юриста

Основной схемой налогообложения для предпринимателей является УСН. Переход на нее осуществляется по заявлению ИП. При этом предприниматель может сам выбрать вариант расчета и оплаты налога по упрощенной схеме:

- 6% со всех видов дохода, при этом сумма расходов не имеет значения (УСН «Доходы»);

- 15% с разницы между доходами и подтвержденными расходами (УСН «Доходы минус расходы»).

Оплата медицинских, социальных и пенсионных взносов влечет дополнительную финансовую нагрузку. Это особенно актуально для предпринимателей, которые почти всегда подпадают под категорию малого или среднего бизнеса. Поэтому при работе на режиме УСН дается специальная льгота. ИП может зачесть фиксированные взносы или платежи за наемный персонал в счет налога. В некоторых случаях это даст полное освобождение от налогообложения по итогам года.

Страховые взносы можно уменьшить путем применения льготной ставки к доходам, превышающим 1 МРОТ

Также с 2022 года можно получить освобождение от всех взносов за себя и работников по новому налоговому режиму. Предприниматель может снизить сумму налога по УСН за счет страховых взносов на себя. В отношении взносов за работников можно уменьшить размер налога только на 50%.

Без наемных работников

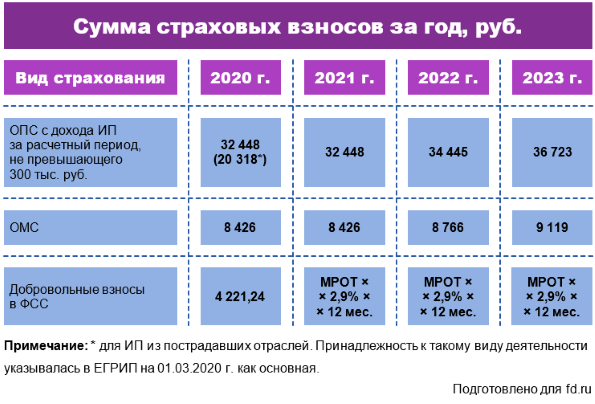

Если у ИП нет наемного персонала, он обязан платить взносы только за себя. Для этого ежегодно утверждается сумма фиксированного платежа, в который включены сразу все страховые взносы. На 2022 года размер платежа составляет 43 211 руб., куда входит:

- 34 445 руб. на пенсионное страхование;

- 8 766 руб. на медицинское страхование.

Платить фиксированный взнос можно в любой момент в течение года. Главное, чтобы до конца года фиксированный платеж был перечислен полностью, иначе возникнет задолженность. Дополнительный взнос 1% можно оплачивать до 1 июля следующего года, так как он рассчитывается по показателям годового дохода.

Как проще всего перечислять взносы во внебюджетные фонды, с гарантией, что они дойдут до счета и налоговая потом не впаяет штраф?

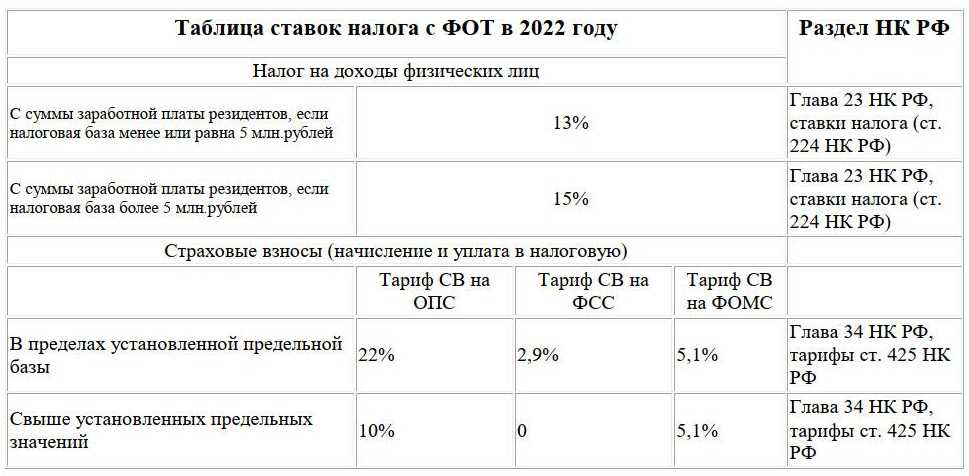

С наемными работниками

В фиксированный платежи для ИП не входят взносы на соцстрах. Но если у предпринимателя оформлены наемные сотрудники, то порядок расчета и оплаты взносов во внебюджетные фонды меняется:

- для платежей за работников не применяется фиксированный платеж;

- размер взносов рассчитывается как 30% от начисленной зарплаты (22% идет в ПФР, 5.1% идет в ФФОМС и ТФОМС, 2.9% на соцстрах);

- за работников, занятых на некоторых потенциально опасных работах и должностях, нужно оплачивать дополнительные взносы на соцстрах (от 0.2 до 8.5%).

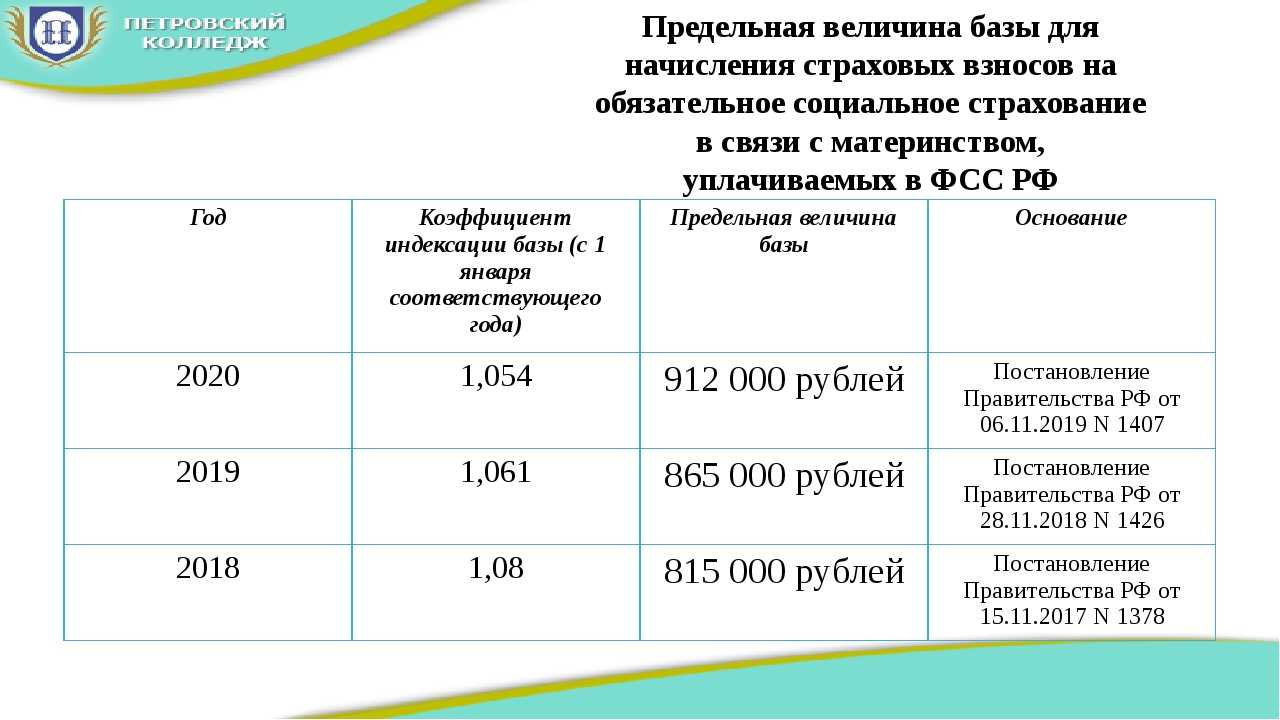

Также порядок расчета взносов зависит от суммы доходов работника. Например, взносы на соцстрах (ФСС) нужно рассчитывать, пока сумма дохода не достигнет предела 1 млн 032 тыс. руб. (в годовом исчислении). С превышения этой суммы взносы в ФСС платить не нужно. Для пенсионных взносов применяется специальная сниженная ставка 10% с суммы дохода, превышающей 1 млн 565 тыс. руб. (в годовом исчислении).