- Зачем оформлять премирование

- Почему нужен отдельный документ?

- Есть ли особенности у налогов на премию, которая оплачивается из чистой прибыли

- Уплата НДФЛ с премии — размер и сроки перечисления

- Премиальные: на что бухгалтеру нужно обратить внимание

- Правила налогообложения премии сотрудника – налоги, которыми облагается выплата

- Когда платятся за работника — сроки

- Какими налогами и взносами облагается премия?

- Немного теории: бухгалтерские понятия и виды премии

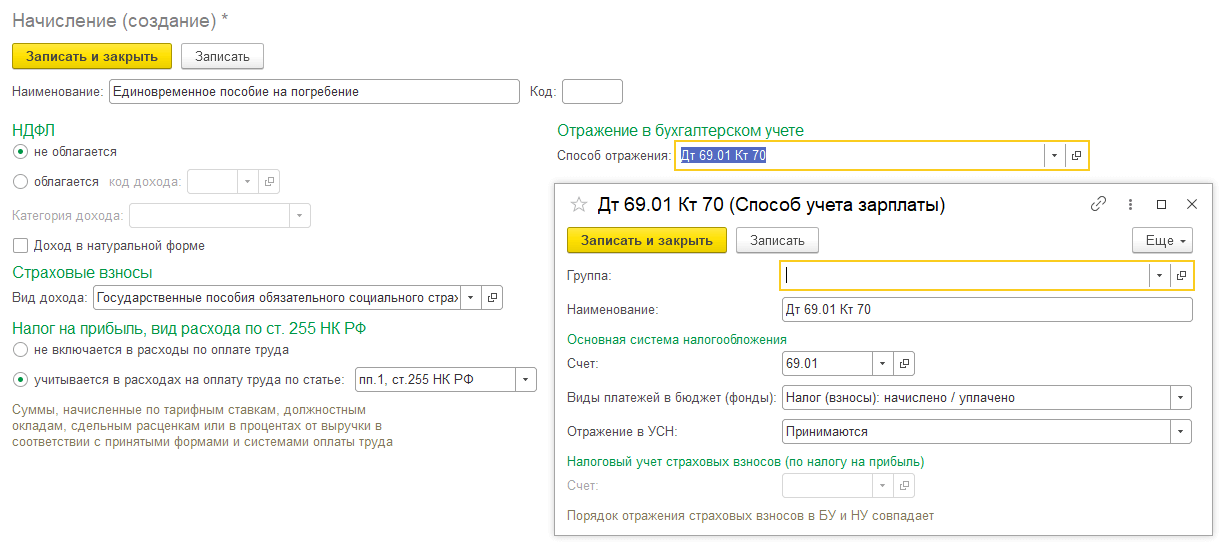

- Какими страховыми взносами облагают премию и платится ли с нее НДФЛ

- Премия за счет чистой прибыли

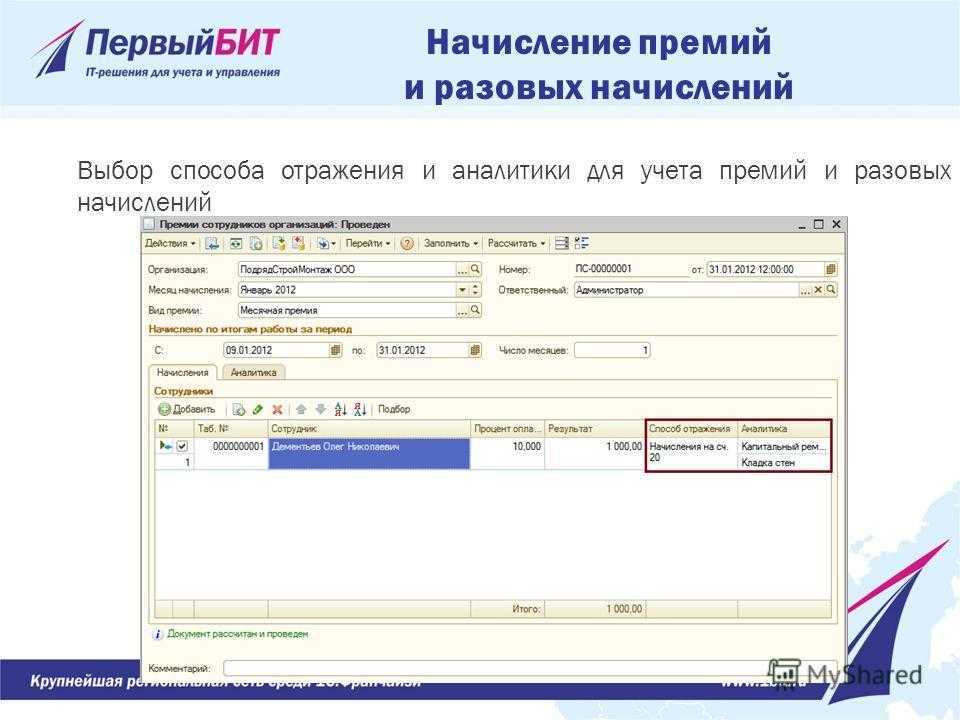

- Как рассчитать годовую премию в программе

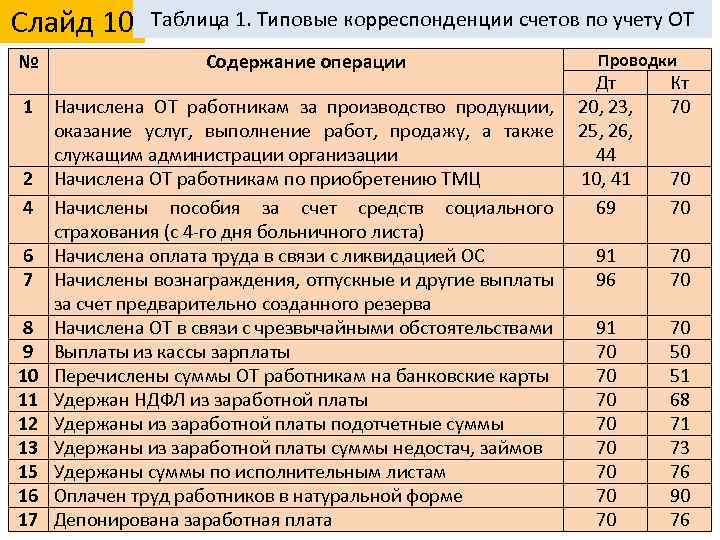

- Как отражается в бухгалтерском учете

- Выплачиваемые премии облагаются подоходным налогом на общих основаниях

- Кто издает приказ о премировании

- Преимущества налога на премию сотрудника для налога на прибыль

- Ответы на часто задаваемые вопросы читателей

Зачем оформлять премирование

Размер и правила начисления премий нужно отразить в документах. К таким документам относится коллективный договор положение о премировании.

Это нужно, чтобы учесть выплаты в расходах и уменьшить налогооблагаемую базу. Организация Николая работает на УСН «Доходы минус расходы». Поэтому ему выгодно оформить «белые премии».

Важно: работодателю нужно ознакомить работника с правилами внутреннего распорядка и другими локальными актами. Это делают до подписания трудового договора и под подпись работника, согласно статье 68 ТК

Работник должен знать, как считается премия и что нужно сделать, чтобы ее получить.

Почему нужен отдельный документ?

Системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права (ст. 135 ТК РФ).

Как видим, нормы трудового законодательства позволяют включить вопросы премирования в текст коллективного договора. Но в этом случае возникают определенные трудности для работодателя: на данный раздел будут распространяться правила заключения и изменения коллективного договора. Так, станет обязательным участие представителей трудового коллектива в рассмотрении вопросов об условиях назначения и выплаты премий. Кроме того, необходимо будет учитывать мнение выборного органа, которому передано право на разработку коллективного договора. А это крайне неудобно работодателю.

Обратите внимание если в трудовом договоре содержится ссылка на положение о премировании работников и в организации оно утверждено, компания вправе отразить в составе расходов на оплату труда, учитываемых при определении налоговой базы по налогу на прибыль, премии. Гораздо проще поручить ответственному лицу из бухгалтерии или отдела кадров (а может, и рабочей группе) оформить предложение о премировании работников в локальном нормативном акте

Помните, что перед утверждением у руководителя данный документ должен быть согласован с юристом и всеми заинтересованными лицами: бухгалтерией и руководителями структурных подразделений. Тем более, что ст. 8 ТК РФ предоставляет право работодателям (за исключением работодателей – физических лиц, не являющихся индивидуальными предпринимателями) принимать локальные нормативные акты, содержащие нормы трудового права, в соответствии с трудовым законодательством и иными нормативными правовыми актами, коллективными договорами, соглашениями

Гораздо проще поручить ответственному лицу из бухгалтерии или отдела кадров (а может, и рабочей группе) оформить предложение о премировании работников в локальном нормативном акте. Помните, что перед утверждением у руководителя данный документ должен быть согласован с юристом и всеми заинтересованными лицами: бухгалтерией и руководителями структурных подразделений. Тем более, что ст. 8 ТК РФ предоставляет право работодателям (за исключением работодателей – физических лиц, не являющихся индивидуальными предпринимателями) принимать локальные нормативные акты, содержащие нормы трудового права, в соответствии с трудовым законодательством и иными нормативными правовыми актами, коллективными договорами, соглашениями.

Однако в ст. 135 ТК РФ есть норма о том, что локальные нормативные акты, устанавливающие системы оплаты труда, принимаются работодателем с учетом мнения представительного органа работников. Не получится ли, что даже отдельно взятое положение о премировании работников все равно придется согласовывать с представительным органом работников? Ответ на этот вопрос зависит от содержания положения об оплате труда или коллективного договора: если в них установлено, что локальные нормативные акты, определяющие систему оплаты труда, подлежат согласованию с выборным органом первичной профсоюзной организации, проект положения должен быть согласован в установленном ст. 372 ТК РФ порядке. Если же такое условие отсутствует, данный локальный нормативный акт может быть утвержден работодателем без учета мнения представителей работников путем издания приказа.

Есть ли особенности у налогов на премию, которая оплачивается из чистой прибыли

Облагается налогами или нет премия 2018–2019 годов, выплачиваемая работнику за счет чистой прибыли, например, к праздничной дате?

Как доход, полученный работником, любые премиальные облагаются НДФЛ, и этот налог с премии работника необходимо удержать. Источник выплаты премии в данном случае не имеет никакого значения.

Облагаются ли премии страховыми взносами при их выплате за счет чистой прибыли?

Здесь акцент нужно делать не на источнике финансирования премии, а на ее связи с оплатой труда. Если премия трудовая, то и вопросов никаких быть не может: взносы уплачиваются. Если нет, возможны две точки зрения.

Чиновники считают, что на такую премию взносы тоже нужно начислить (п. 1 ст. 420 НК РФ и п. 1 ст. 20.1 закона от 24.07.1998 № 125-ФЗ, письмо Минфина от 25.10.2018 № 03-15-06/76608). Для целей обложения налогом на прибыль эти взносы в полном объеме можно учесть в расходах, уменьшающих базу по прибыли (подп. 49 п. 1 ст. 264 НК РФ, письмо Минфина России от 02.04.2010 № 03-03-06/1/220).

Против взносов с премий, не имеющих трудового характера, выступают суды.

Подробнее об этом читайте здесь.

Уплата НДФЛ с премии — размер и сроки перечисления

Размер НДФЛ с премий определяется ст. 224 НК РФ и составляет:

- 13% — для налоговых резидентов;

- 30% — для нерезидентов.

При этом не имеет значения источник, из которого выплачена премия: НДФЛ облагаются как премии, рассчитанные из затрат, так и премии, уплаченные из чистой прибыли. Перечислить в бюджет налоговые выплаты необходимо не позднее дня, идущего за днем выплаты премий сотрудникам.

Выплаченные премии должны быть отражены в отчетности, формируемой организацией. В частности, если говорить о премиях — в отчетах по формам 2-НДФЛ и 6-НДФЛ. Если отчетная документация 2-НДФЛ существует давно и нюансы ее формирования уже отработаны, то отчетность 6-НДФЛ введена недавно и до сих пор возникают вопросы по порядку ее заполнения.

Премиальные: на что бухгалтеру нужно обратить внимание

За выслугу лет, особые трудовые заслуги либо к праздникам, памятным датам и т. п. наниматель вправе на свое усмотрение выдавать работникам поощрительные (поздравительные) премии. Выплаты производятся на основании приказа за подписью руководителя компании. С этой целью используются типовые шаблоны № Т–11 (для одного сотрудника) и № Т–11а (для нескольких сотрудников). Допускается разработка собственных бланков подобных приказов в компании, но с учетом требований ФЗ № 402 от 6.12.2011, ст. 9. Читайте более подробно статью: → Форма Т-11 и Т-11а. Приказ о премировании работников в 2022.

Учитываются также прописанные правила и положения о порядке премирования в локальных актах и трудовых договорах компании. Преимущественно этот факт вносит ясность и прозрачность по основаниям применения премирования и позволяет избегать трудовых споров. Любые изменения (недостающие сведения либо условия) вносятся в трудовой договор отдельным соглашением сторон. При этом правовое регулирование по части премиальных осуществляется согласно Налоговому и Трудовому кодексам РФ.

| Кодексы РФ | Статьи | Краткое описание |

|

Трудовой |

191 | поощрения за труд; |

| 135 | установление зарплаты, включая систему премирования | |

| Налоговый | 255 | включение премиальных в расходы на зарплату; |

| 324.1 | учет расходов на образование резерва для платежей за выслугу лет, отпусков; | |

| 270 (п. 21-22) | не учитываемые при налогообложении затраты |

Сведения о поощрениях могут заноситься в трудовую книжку работников. Выплаты денежных премий оформляются и производятся посредством форм № Т-49, формы № Т-53 (расчетно-платежный документ), № КО-2 (РКО — расходный кассовый ордер) и безналичным порядком.

Правила налогообложения премии сотрудника – налоги, которыми облагается выплата

Когда платятся за работника — сроки

НДФЛ и страховые взносы нужно платить своевременно. В противном случае руководством компании нарушается налоговое законодательство. НДФЛ и взносы по суммарной ставке 30 процентов платятся в ИФНС, взнос на травматизм — в ФСС.

Статья 75 НК РФ гласит, что, за просрочку уплаты работодателю назначается штраф. Его размер определяется следующим образом:

- 1/300 часть ставки рефинансирования, установленной ЦБ – за просрочку до 30 дней;

- 1/150 часть ставки рефинансирования, установленной ЦБ – за просрочку от 30 дней

Какими налогами и взносами облагается премия?

Премирование — распространенный вид материального стимулирования работников. Поощрительные выплаты могут быть приурочены к праздникам или составлять часть заработка и выплачиваться систематически. В зависимости от периодичности выплаты премии делятся на:

Постоянные (регулярные).

Они включаются в систему оплаты труда и выплачиваются через определенный промежуток времени, указанный в положении об оплате труда, коллективном договоре или других локальных актах. Постоянные премии всегда выдаются по результатам трудовой деятельности сотрудника и напрямую связаны с выполнением должностных обязанностей.

Разовые.

Они не включаются в систему оплаты труда, выплачиваются единовременно к какому-либо событию, празднику или по результатам выполненной работы. Выдаются сотруднику на основании приказа о поощрении и данные о них вносятся в трудовую книжку и личную карточку сотрудника. Разовые премии могут выплачиваться как по результатам работы, например, при высоких показателях или выполнении плана, так и по случаю какого-либо события. Премии, выплачиваемые по случаю праздников и иных событий, носят компенсационный характер и не связаны с трудовой деятельностью сотрудника.

Все виды премий (разовые и регулярные) облагаются:

НДФЛ.

В общем случае все премии сотрудников (разовые и регулярные) облагаются подоходным налогом. Исключение сделано для премий, выплачиваемых за достижения в области науки, культуры и иных областей. Подробнее об этом ниже.

Страховыми взносами.

В обязательном порядке взносы начисляются на премии производственного характера. Что касается поощрительных выплат по случаю праздника или значимого события, то тут мнения налоговиков и судов расходятся.

Рассмотрим подробнее, как происходит обложение премий страховыми взносами и НДФЛ.

Немного теории: бухгалтерские понятия и виды премии

Премия — необязательный платеж. Это денежное вознаграждение сотрудника за особые заслуги. Есть несколько видов поощрений:

- по форме выплат: в денежном выражении или в виде подарка;

- по частоте выплат: разовые или за определенный период;

- по назначению: за выполнение специальных задач;

- по показателю: к юбилею, за выслугу лет.

Согласно статье 191 ТК РФ премии могут быть начислены за:

- высокую квалификацию;

- высокие трудовые достижения;

- активную деятельность в развитии компании.

Какими страховыми взносами облагают премию и платится ли с нее НДФЛ

Итак, каково же налогообложение премий сотрудникам в 2019-2020 годах, взимается ли с премии налог на доходы?

Поскольку стимулирующая выплата представляет собой часть зарплаты, то можно в отношении нее не задаваться вопросом, облагаются ли премии налогом на доходы и страховыми взносами. Безусловно, облагаются! Премия — это часть дохода сотрудника, и на нее, как и на прочие составные части оплаты за труд, необходимо начислить все страховые взносы на обязательное пенсионное, социальное и медицинское страхование и удержать НДФЛ.

Налогообложение премии сотрудникам подоходным налогом осуществляется с учетом норм гл. 23 НК РФ.

ОБРАТИТЕ ВНИМАНИЕ! Не облагаются НДФЛ премии за достижения в области образования, литературы и искусства, науки и техники, СМИ по перечню премий, утвержденному Правительством РФ (п. 7 ст

217 НК РФ).

Налогообложение премии 2019-2020 годов страховыми взносами подчиняется положениям гл. 34 НК РФ и закона «Об обязательном социальном страховании от несчастных случаев…» от 24.07.1998 № 125-ФЗ.

По каким правилам облагается премия, выплаченная работнику после увольнения, рассказали эксперты КонсультантПлюс:

Получите бесплатный доступ к К+ и узнаете все нюансы.

Премия за счет чистой прибыли

Премию можно выплатить за счет нераспределенной прибыли, если это разрешено общим собранием учредителей (акционеров).

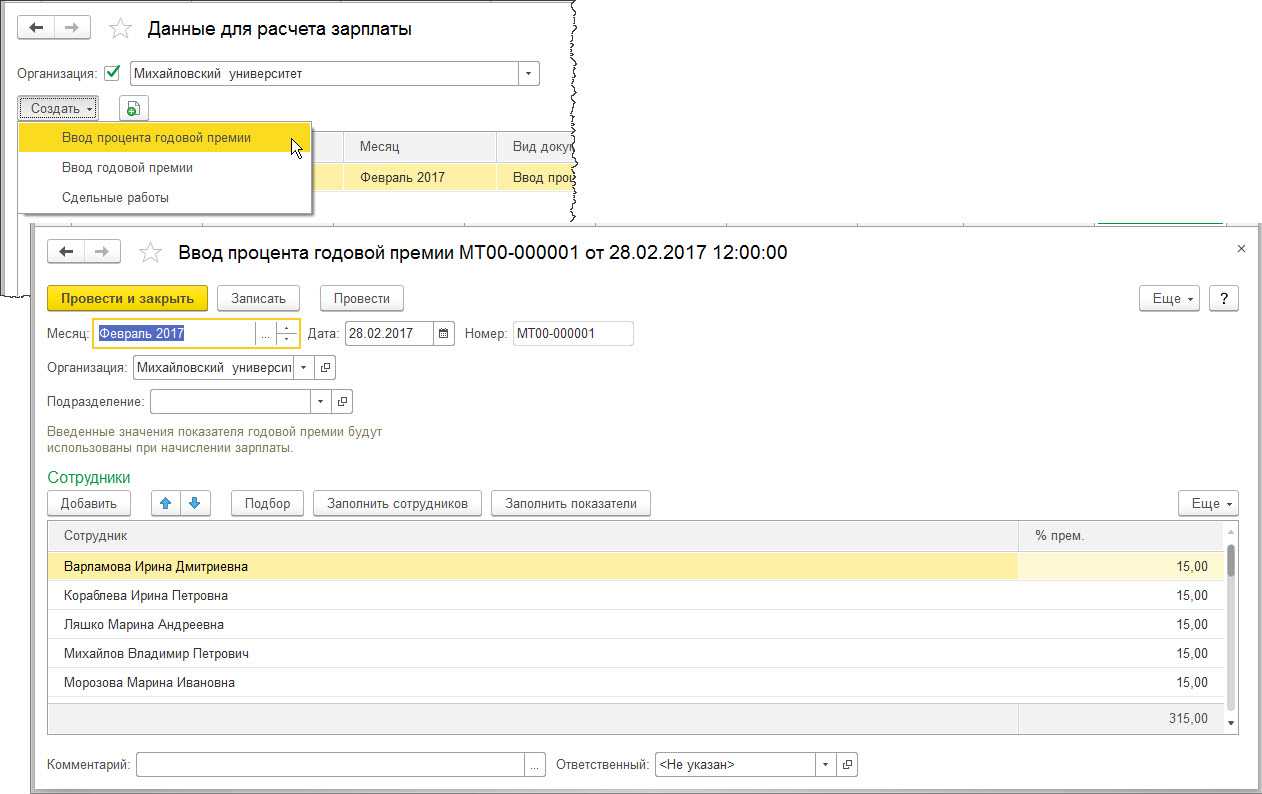

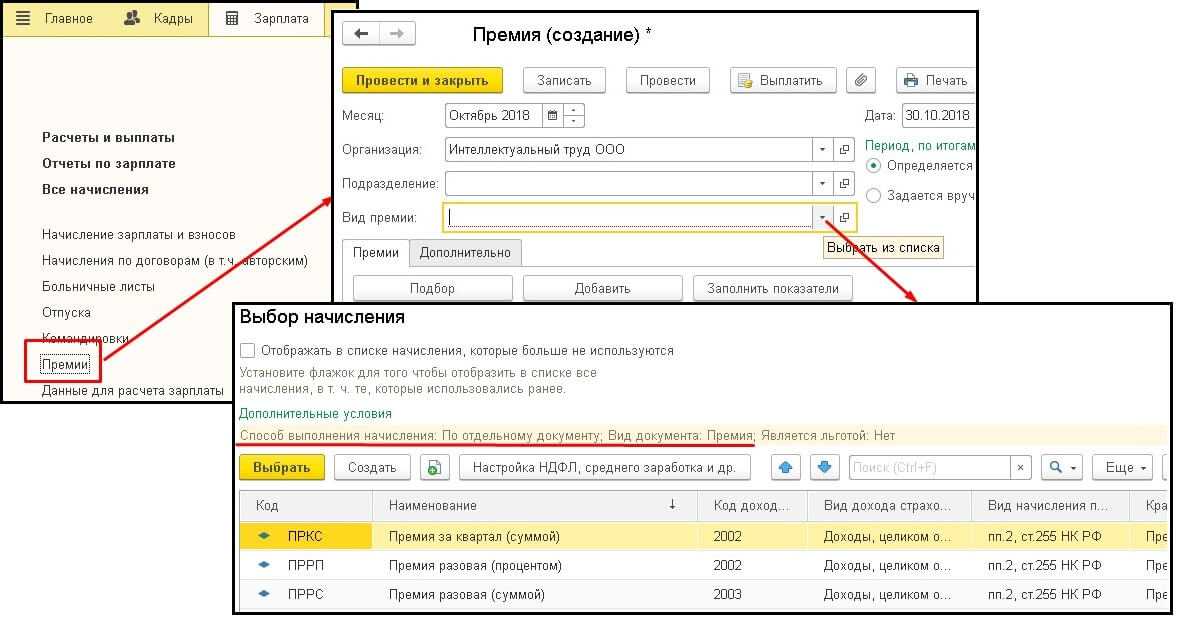

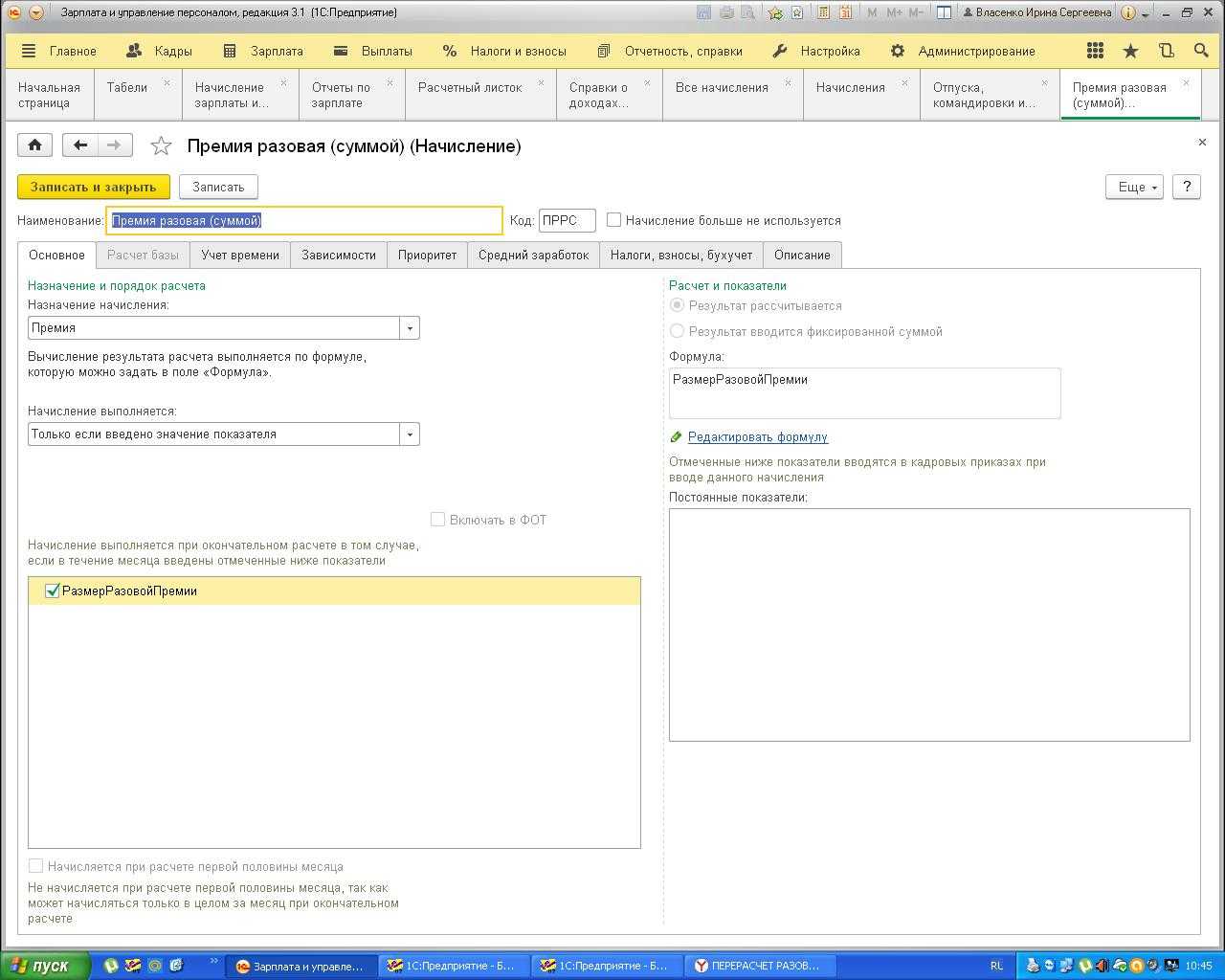

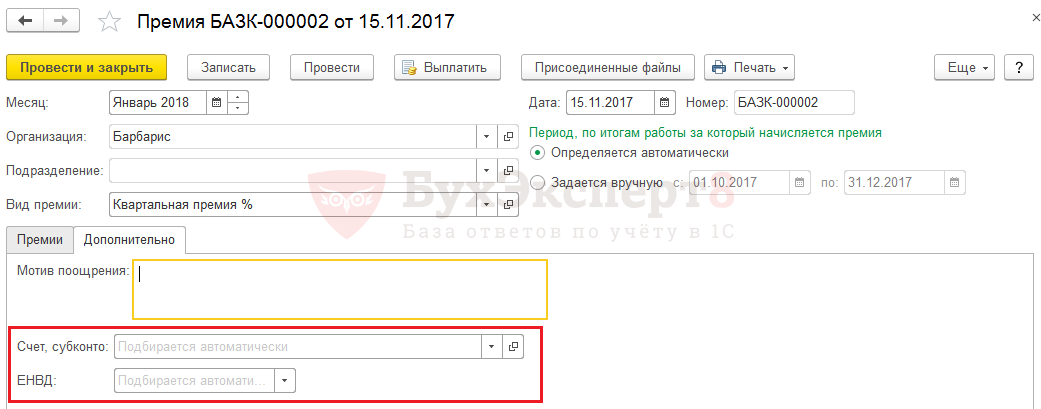

Как рассчитать годовую премию в программе

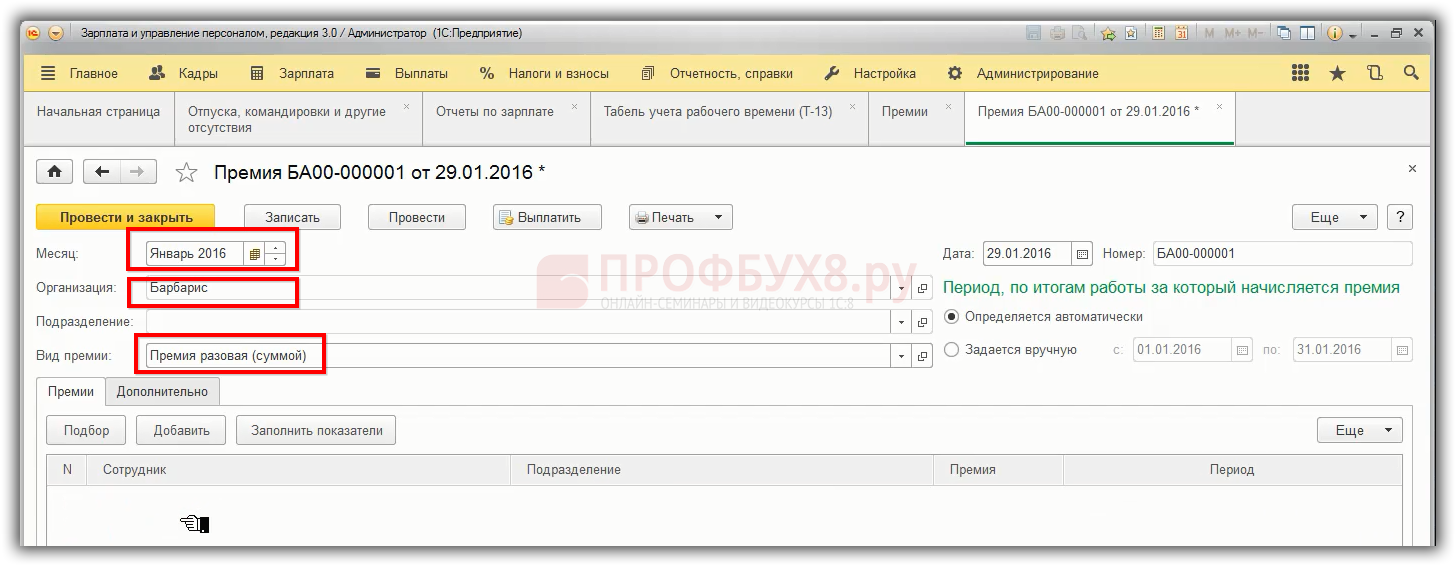

Таким же способом необходимо проверить наличие такого вида вознаграждения как годовая премия в системе. В разделе «Зарплата и кадры» в окне «Справочники и настройки» выберите «Настройки зарплаты» и нажмите «Начисления».

С помощью кнопки «Создать» введите наименование «Годовая премия», «ГПР», оставшиеся формы заполните таким же образом.

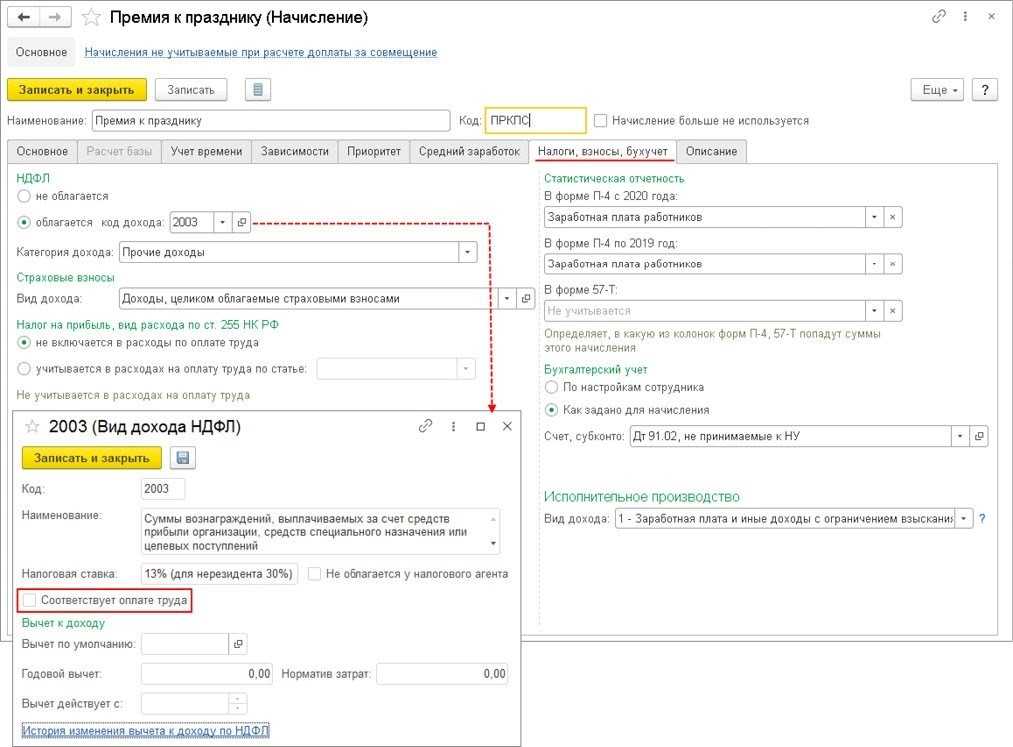

В окне кода НДФЛ можно прописать 2000 или в зависимости от разновидности премии

Также важно не забыть кликнуть на галочку о том, что начисляется районный коэффициент и северная надбавка.

Также следует помнить, что учитывать зарплату следует только в том случае, если премия в годовом порядке устанавливается только для обособленного круга людей, например, торгового отдела. Потому что объем вознаграждения будет падать только на 44 счет. А точнее, на счет, который был выбран первоначально в справочнике Сотрудники.

Когда все формы будут заполнены, необходимо записать и закрыть, с помощью кнопок с таким названием.

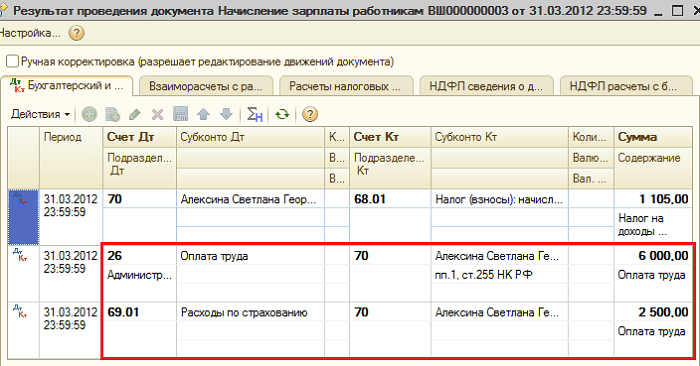

Далее мы расскажем о процессе расчета годовой премии и о том, какие проводки создаются в программе.

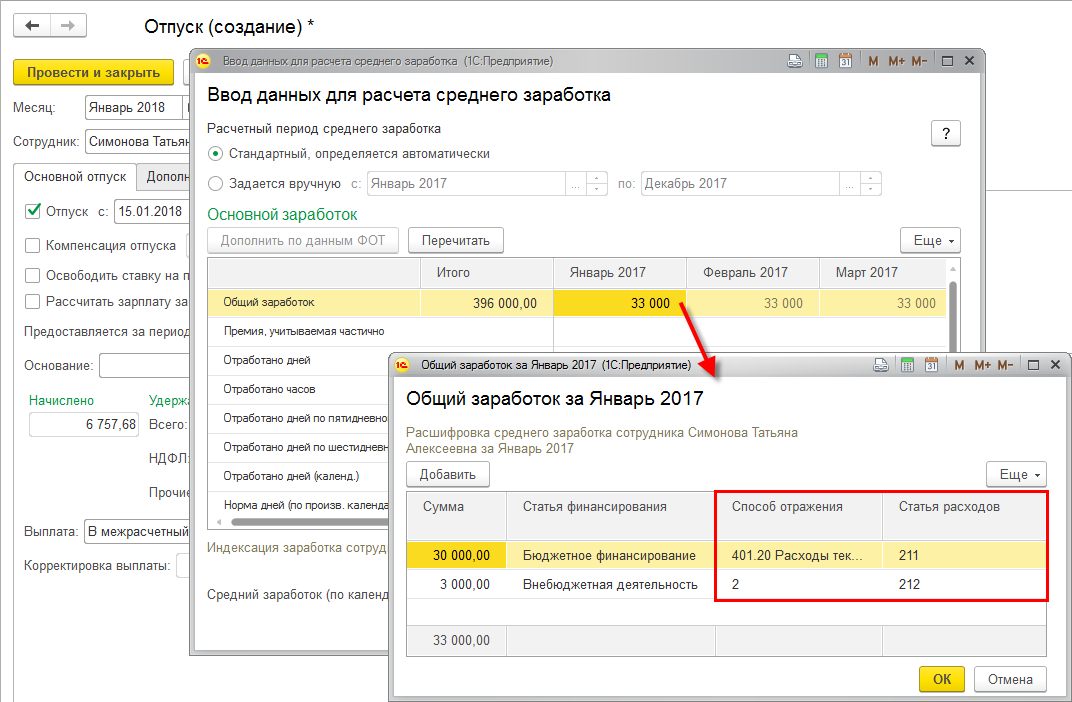

Как отражается в бухгалтерском учете

Ни один государственный законодательный акт не регулирует порядок начисления и выплаты премии. Этот момент прописывают в учетной политике организации, положении о премировании, об оплате труда, в коллективном договоре и непосредственно в трудовом договоре с работником.

В документах следует указать, за улучшение каких показателей работы сотрудника он получает премию. Зависит это от деятельности компании. Каждая организация определяет сама для себя наиболее важные направления развития, которые следует поощрять. Таковыми могут являться улучшение качества производимой продукции, экономия материалов и ресурсов при производстве, внедрение различных идей, которые в дальнейшем приносят пользу компании, перевыполнение плана по производству или продажам и так далее. Основанием для начисления является приказ руководства организации.

Выплачиваемые премии облагаются подоходным налогом на общих основаниях

Теперь давайте рассмотрим еще один, весьма важный момент. Согласно действующему законодательству, в России премии являются частью заработка работника. Соответственно, такого рода выплаты относятся к доходам и не имеют компенсационного или социально значимого характера. Поэтому нет ничего удивительно в том, что премии облагаются НДФЛ на общих основаниях.

Исключение в данном случае составляют только лишь выплаты, условно называемые бюджетными. Это российские либо зарубежные премии, в том числе и международные, вручаемые за наличие выдающихся достижений в таких сферах, как СМИ, литература и искусство, культура, образование, наука и техника.

Следует отметить, что перечень данных премий ограничен. Все они указаны в соответствующем постановлении правительства РФ номер 89 от 6 февраля 2001 года. От налогообложения также освобождаются и премии, вручаемые высшими должностными лицами субъектов РФ за наличие выдающихся достижений в указанных выше сферах. При этом у каждого из регионов страны есть свой перечень таких льготных премий.

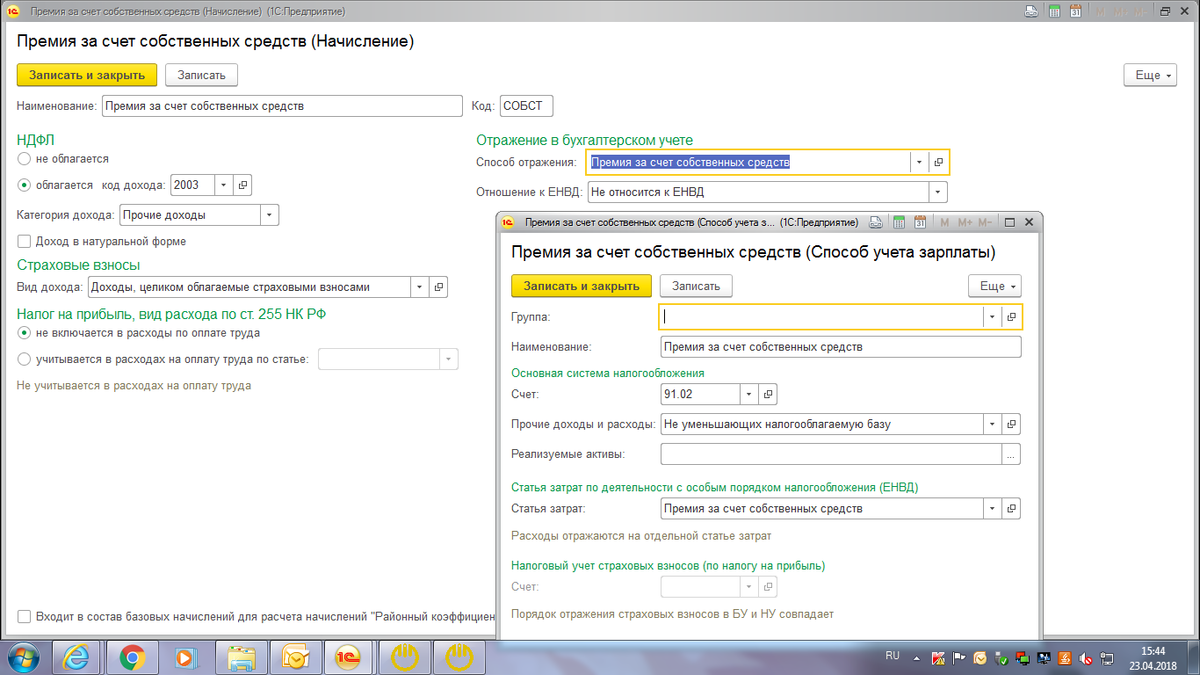

Вместе с тем для обычных премий, то есть тех, которые выплачиваются работодателем сотрудникам работнику или трудовому коллективу, никаких льгот по НДФЛ не предусмотрено – все они подлежат налогообложению. Также стоит отметить, что премии являются расходами на оплату труда – об этом прямо говорит Налоговый кодекс РФ (статья 255). Исключение составляют только лишь выплаты за счет целевых поступлений или средств спецназначения.

Здесь следует напомнить некоторые моменты. В частности, целевые средства не учитываются также и в доходах, получаемых предприятием или организацией. Соответственно, они не могут облагаться подоходным налогом. Несколько иная ситуация со средствами специального назначения. По мнению фискальных органов, под данным определением следует понимать, например, деньги из премиального фонда, то есть выделенные собственниками предприятий или организаций для последующих выплат стимулирующего или поощрительного характера. Значит, со стороны налоговой к ним будет соответствующее отношение. В частности, премия, которая выплачена из средств спецфонда, вне зависимости от того, предусмотрена она коллективным (либо трудовым) договором или нет, не может быть учтена при определении базы по налогу на прибыль.

Теперь давайте рассмотрим еще один момент, касающийся начисления на выплачиваемые премии страховых взносов. Объяснения можно найти в части 1 статьи 7 ФЗ номер 212-ФЗ от 24 июля 2009 года. Там, в частности, сказано, что все выплаты и вознаграждения, выплачиваемые физлицам, облагаются страховыми взносами в случае, если они начислены на основании следующих видов договоров:

- авторских;

- гражданско-правовых;

- трудовых.

Но это еще не все. Страховыми взносами в РФ также облагаются разовые премии, выплачиваемые на основании соответствующего отдельного приказа руководства компании или организации, а также выплаты, не предусмотренные в трудовом договоре. Вокруг данного вопроса то и дело вспыхивали споры, которые были прекращены в конце 2010 года. В частности, ФЗ номер 339-ФЗ от 8 декабря внес соответствующую поправку в законодательство. После того как он вступил в силу, налогообложение в виде взимания страховых взносов распространяется на выплаты, осуществленные в рамках трудовых отношений без каких-либо исключений.

Изменился в конце 2010 года и еще один момент. Теперь российское законодательство предусматривает, что выплачиваемые премии также должны облагаться и страховыми взносами от несчастных случаев. До этого ситуация здесь была несколько иной. Напомним, что ранее правила включения тех или иных выплат в облагаемую базу регламентировались отдельной нормой ФЗ номер 125-ФЗ от 24 июля 1998 года.

В декабре 2008 года в него были внесены изменения ФЗ номер 348-ФЗ, согласно которым устанавливается перечень необлагаемых выплат, осуществленных в пользу работника, при исчислении взносов на травматизм. Поскольку премии в данном списке отсутствуют, то на них, соответственно, начисляются страховые взносы от несчастных случаев. Более того, данный момент четко прописан в законодательстве. В частности, новая статья 20.1 ФЗ номер 125-ФЗ закрепляет включение всех выплат работникам, осуществленных в рамках трудовых отношений, в базу для начисления страховых взносов от профессиональных заболеваний и несчастных случаев на производстве.

https://youtube.com/watch?v=hyOyEJv74wc

Кто издает приказ о премировании

Приказ составляет бухгалтер или кадровик по унифицированным формам: Т-11 для премирования работника и Т-11А для премирования группы работников. Формы утверждены постановлением Госкомстата № 1 от 05.01.2004 года.

При заполнении формы Т-11 указывают:

- ФИО;

- структурное подразделение;

- вид поощрения — благодарность, ценный подарок, премия и т.д.

Важно: при оформлении всех видов поощрений, кроме денежных вознаграждений (премий), из формы Т-11 можно исключить реквизит «в сумме ______ руб. _____ коп»

Форму подписывает руководитель организации или уполномоченное лицо. Потом работник ставит подпись в приказе. На его основании отдел кадров вносит запись в личную карточку и трудовую книжку работника.

Но как поступить Николаю, если он хочет материально поощрить фрилансера Дениса, который выполнил два сложных дизайнерских проекта для компании? В гражданско-правовом договоре не может быть условий премирования: только фиксированная оплата за конкретный результат. Иначе договор могут переквалифицировать в трудовой. Однако поощрить человека, с которым заключен ГПД, можно. Для этого достаточно изменить цену работы или услуги, которая указана в контракте.

Преимущества налога на премию сотрудника для налога на прибыль

Исходя из ст. 255 и ст. 272 НК РФ, можно сделать вывод, что все премии, начисленные сотрудникам за достижения в работе, правомерно относить в полном объеме на затраты по оплате трудовой деятельности подчиненных. Вследствие этого снижается итоговая сумма налога на прибыль, подлежащая перечислению в бюджет.

Подобный подход могут использовать такие организации:

- находящиеся на общей системе налогообложения;

- использующие упрощенную налоговую систему.

К сумме премий правомерно прибавлять объем страховых взносов, уплаченных с рассматриваемых средств. Подразумевается, что взносы также снизят налоговое бремя компании.

Возможные непонимания с сотрудниками налоговой инспекции относительно понижения налога на прибыль, требуется разрешать путем документального подтверждения подобных прав. Подразумевается, что все положения относительно премии и порядка ее включения в затраты, должны регулироваться локальными нормативными актами. В частности:

- условия начисления премии должны фиксироваться в трудовом соглашении с сотрудником, в противном случае, исходя из ст. 270 НК РФ, вычитать суммы премий из налога на прибыль запрещается;

- наличие премии и конкретного объема средств должны регламентироваться коллективным соглашением;

- на предприятии должен иметься особый норматив «Положение о премировании сотрудников». Данный документ настоятельно рекомендуется оформить максимально детально, так как он станет основной оправдательной базой для налогового инспектора по вопросам снижения налога на прибыль посредством включения премий в затраты на оплату труда.

Так, налогооблагаемая премия будет выглядеть следующим образом: Совокупная премия – Премия, освобожденная от налога (4000 руб.) * Ставку налога (13%).

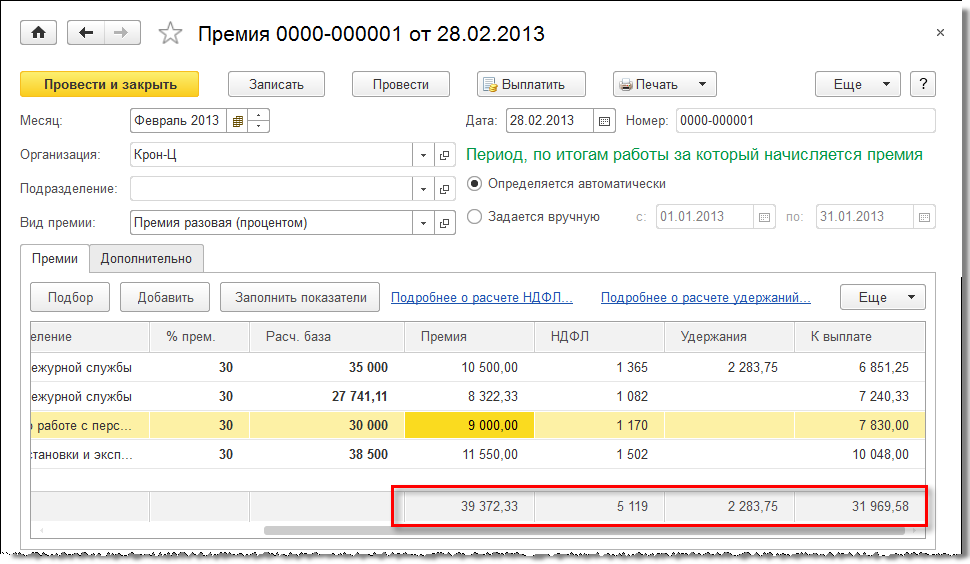

Пример: по итогам 2016 года управленец предприятия «Условное» принял решение поощрить подчиненного Иванова И.И. такими суммами:

- по случаю юбилея Иванова – 6000 руб.;

- по факту высоких производительных показателей работы бригады Иванова на протяжении отчетного года – 9000 руб.;

- за успешное внедрение в эксплуатацию технологически нового оборудования – 2000 руб.

Так, процесс начисления НДФЛ заключается в следующем: (6000 + 9000 + 2000 – 4000) * 13% = 1690 руб.

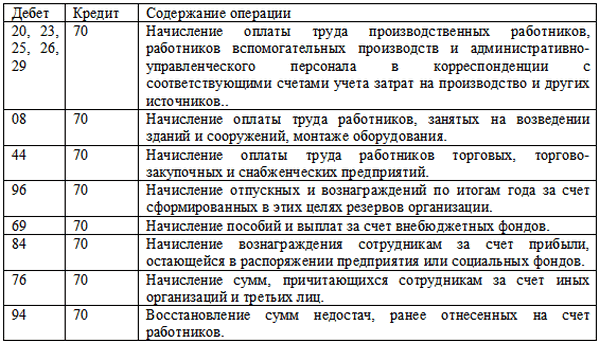

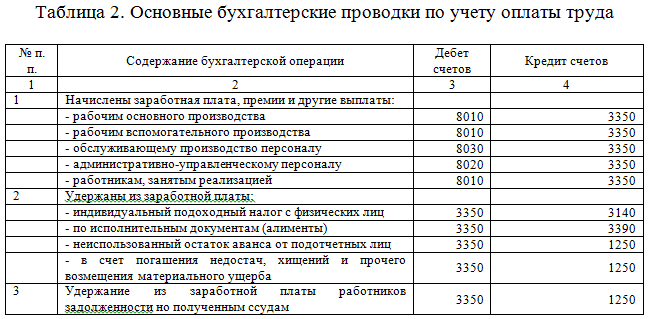

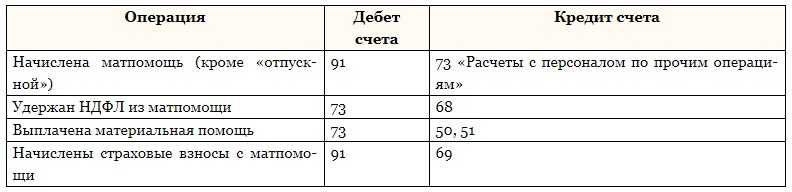

К уплате в бюджет подлежит 1690 руб. В бухгалтерских документах рассмотренная операция найдет свое отражение в трех проводках. Разница проводок обусловлена различиями в назначении платежей и их зависимости от производственного процесса.

Ответы на часто задаваемые вопросы читателей

Вопрос №1:

Взимается ли подоходный налог с премиальных, выплаченных при увольнении работника?

Годовая премия при увольнении (больше лимитированной суммы) подлежит налогообложению. С премиальных высчитывается НДФЛ. Подробнее о вопросах налогообложения по компенсированию при увольнении — в письме Минфина РФ N 03-04-06/48497 от 29.09.2014.

Вопрос №2:

Учитываются ли страховые сборы от профзаболеваний и т. п., исчисляемые с премий (с чистой прибыли), при расчетах налога на прибыль?

Да, учесть их можно, включив в прочие расходы, связанные с реализацией и производством (НК РФ, ст. 264, п.1, пп. 45).

Вопрос №3:

Нужно ли платить налог с разовых премий в 2016 году?

Любые премиальные — часть дохода работника. Соответственно, с них следует отчислять подоходный налог, страховые сборы (ПФР, ФСС, ФОМС). Это правило неизменно распространяется на все виды премирования и в 2016 году. Налоги не исчисляются с некоторых видов дохода, перечисленных в ст. 217 НК РФ.

Вопрос №4:

Какой проводкой отображается перечисление премий, выплачиваемых из чистой прибыли прошедших лет?

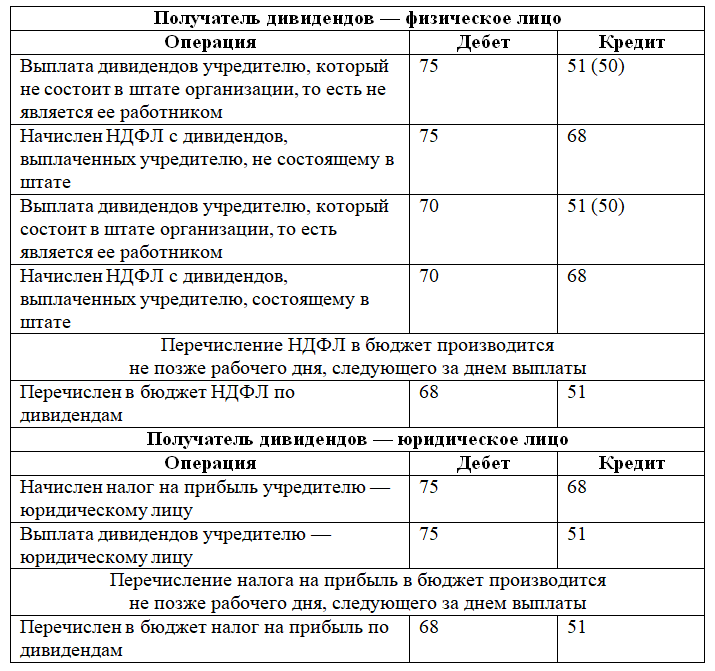

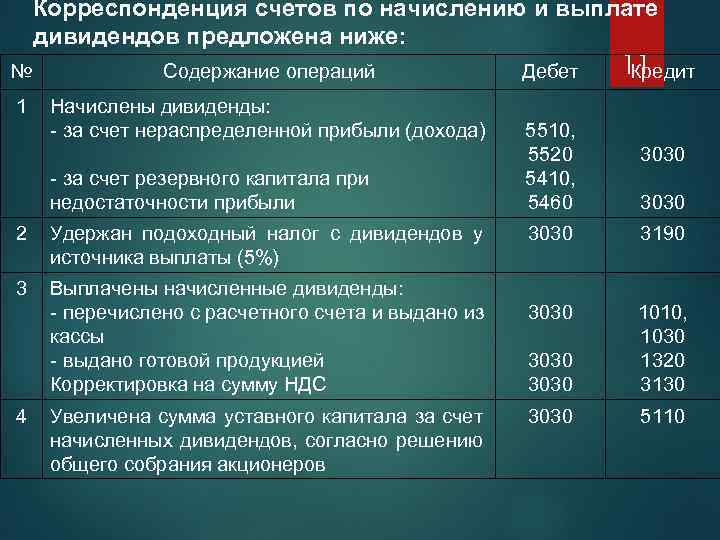

ДТ 91-2, КТ 70 — зачисление поощрительных выплат из чистой прибыли. Контировка действительна для любой прибыли (прошлых лет, за текущий квартал, месяц, год и т. д.). Это прочие расходы, влияющие на финансовый итог компании, поэтому они показаны по ДТ 91-2.

Вопрос №5:

Уменьшают ли базу налога премии к профессиональным праздникам и юбилейным датам?

Это непроизводственные премиальные, которые не имеют никакой связи с исполнением трудовых обязательств работников. С таких премиальных вознаграждений не удерживается ЕСХН, взносы в ПФР (ст. 236 НК РФ). Они не снижают налоговую базу по прибыли (НК РФ, ст.270, п. 21).

Сегодня процедура расчета премии максимально проста, но имеет свои особенности. С ними стоит ознакомиться заранее. Все они отражаются в действующих законодательных нормах на территории РФ.