- Какую поездку работника можно считать командировкой?

- Особенности поездки

- На какой период выписывать путевой лист

- В этом случае на одну поездку будет оформлено два путевых листа.

- Личный автомобиль: налог на прибыль

- Расчет затрат на проезд

- Проезд на служебном автомобиле

- Какие документы нужны?

- Приказ

- Командировочное удостоверение

- Путевой лист

- Служебная записка

- Командировка на личном транспорте

- В бюджетной организации

- Несколько сотрудников

- Директора

- ДТП

- Если потребовался ремонт

- Использование в поездке услуг такси

- Особенности оформления командировки

- Документальное сопровождение

- Дополнительные особенности

- Подтверждающие документы

- Перечень документов

- Как оформляется командировка и учитываются командировочные расходы?

- УСН

- Возмещение затрат

- Как подтвердить расходы

- Если потребовался ремонт в поездке

- Как оформить приказ (решение, распоряжение)?

- ОСНО и ЕНВД

Какую поездку работника можно считать командировкой?

Служебная командировка – это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Порядок направления работников в командировки на территории РФ и за ее пределы регулируется Трудовым кодексом РФ и Положением об особенностях направления работников в служебные командировки, утвержденным Постановлением Правительства РФ от 13 октября 2008 г. № 749 (далее – Положение № 749).

В п. 3 Положения № 749 указано, что местом постоянной работы следует считать место расположения организации (ее обособленного структурного подразделения), работа в которой обусловлена трудовым договором. Поездка в обособленное подразделение организации-работодателя (представительство, филиал), если оно находится вне места постоянной работы сотрудника, также признается командировкой. Поэтому поездка в головной офис для работника, постоянным местом работы которого является обособленное структурное подразделение, тоже будет командировкой – но только если речь идет о другом населенном пункте. Поездка работника в пределах административно-территориальных границ того населенного пункта, где он постоянно работает, командировкой не является (данный вывод содержится в Определении Санкт-Петербургского городского суда от 7 июля 2010 г. по делу № 33-9127/2010).

Если выполнение работником трудовой функции требует постоянных перемещений, то в его трудовом договоре должно быть указано, что работа носит разъездной характер или осуществляется в пути. Служебные поездки таких работников командировками не признаются (ч. 1 ст. 166 ТК РФ, п. 3 Положения № 749). В Письме Минтруда России от 2 сентября 2020 г. № 14-2/ООГ-14185 разъясняется, что разъездной характер работ подразумевает постоянное выполнение работником должностных обязанностей за пределами своей организации. При этом он может ежедневно после работы возвращаться домой. Так трудятся, например, курьеры, наладчики, работники связи и городского хозяйства (электрических, газовых, водопроводных сетей). Служебные поездки этих работников являются условиями, в которых осуществляется выполнение трудовой функции.

Таким образом, если работники постоянно перемещаются в пределах обслуживаемых ими участков, то данные поездки командировками не являются. В таких случаях работникам возмещаются расходы, связанные со служебными поездками: расходы по проезду и найму жилого помещения; дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные); иные расходы, произведенные с разрешения или ведома работодателя (ст. 168.1 ТК РФ).

Особенности поездки

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (499) 110-56-12 (Москва)

+7 (812) 317-50-97 (Санкт-Петербург)

8 (800) 222-69-48 (Регионы)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и !

Для компенсаций затрат на ГСМ, ремонт, амортизацию автомобиля необходимо, чтобы командировка на личном автомобиле была согласована с работодателем.

Возможность отправляться в компенсируемую работодателем поездку на личном авто может быть указана в трудовом договоре или отдельном соглашении.

Организации вправе принимать локальные акты, регулирующие порядок компенсации сотрудникам расходов на поездку с использованием личного транспорта персонала. Соответствующие нормы также могут быть предусмотрены в коллективном договоре.

Работник должен сохранять квитанции и чеки за потраченные ГСМ, ремонт автомобиля. Подтверждения оплаты должны быть и в случае, если ГСМ приобретались безналичным расчетом и за счет бонусной карты.

На какой период выписывать путевой лист

Приказ № 152 Минтранса говорит, что если путевой лист оформляется более чем на один день, то в нем проставляются даты начала и окончания рейса — число, месяц, год. В течение этого срока путевой лист должен быть использован. Но что делать, если:

- Вы не знаете точно, когда водитель вернется. Это вполне возможно — всё зависит от того, какие неисправности найдут у автомобиля на СТО, не придется ли заказывать и ждать какие-то детали и т.п. Тогда ставьте в путевом листе приблизительную дату возвращения, с учетом нескольких «запасных» дней.

- Водитель не успевает вернуться к указанному в путевом листе сроку. В этом случае нужно оформлять новый путевой лист, на обратную дорогу. Водитель может заполнить его сам или обратиться еще к какой-либо организации, той же СТО. В любом случае, несколько чистых запасных бланков у водителя на этот случай всегда должны быть.

Обратите внимание! Лист должен быть оформлен от имени владельца ТС, то есть работодателя водителя — причем с правильным порядковым номером. Поэтому водитель в такой ситуации звонит работодателю и выясняет следующий по журналу учета движения путевых листов номер

Этот номер организация (в нашем случае СТО) и проставляет на путевом листе.

Будет ли это являться нарушением и могут ли возникнуть впоследствии вопросы у проверяющих органов? Мы специально по этому поводу обращались с запросом в Минтранс, и получили ответ, что на путевом листе не требуется печати либо штампа владельца ТС, поэтому проблем не будет.

В этом случае на одну поездку будет оформлено два путевых листа.

Первый от места нахождения работодателя до СТО (указывается маршрут). Второй — от СТО обратно (указывается обратный маршрут). В конечном результате два путевых листа в отношении одной командировки будут «биться».

Да, и не забудьте, что в обратном путевом листе должны быть заполнены все обязательные реквизиты, в том числе отметка о прохождении медосмотра и отметка контролера ТС о предрейсовом осмотре автомобиля. Разберем кстати и эти нюансы.

Личный автомобиль: налог на прибыль

При расчете налога на прибыль компенсацию за использование личного автомобиля можно учесть только в пределах норм, установленных постановлением Правительства РФ от 8 февраля 2002 г. № 92 (письмо ФНС России от 21 мая 2010 г. № ШС-37-3/2199). Эти нормы предназначены и для расчета единого налога при упрощенке с разницы между доходами и расходами. При этом, по мнению контролирующих ведомств, нормы, установленные Правительством РФ, уже включают в себя амортизацию автомобиля, а также возмещение затрат на текущий ремонт, техобслуживание и приобретение ГСМ (письма Минфина России от 15 сентября 2005 г. № 03-03-04/2/63, от 16 мая 2005 г. № 03-03-01-02/140 и МНС России от 2 июня 2004 г. № 04-2-06/419).

Поэтому никакие дополнительные выплаты сотруднику, который использует личную машину для служебных поездок, не положены (письма Минфина России от 15 сентября 2005 г. № 03-03-04/2/63, от 16 мая 2005 г. № 03-03-01-02/140 и МНС России от 2 июня 2004 г. № 04-2-06/419).

Совет: на период командировки заключите с сотрудником договор аренды его личного автомобиля. На всю сумму арендной платы, а при наличии оправдательных документов и на все затраты, связанные с эксплуатацией автомобиля, можно уменьшить налогооблагаемую прибыль (подп. 2 п. 1 ст. 253, подп. 10 п. 1 ст. 264 НК РФ). Если организация не заключит договор аренды, то для обоснования возмещения расходов по использованию личного автомобиля во время командировки она может воспользоваться следующими аргументами.

В статье 188 Трудового кодекса РФ речь идет о двух выплатах в пользу сотрудника. Первая – это компенсация за износ личного автомобиля, а вторая – возмещение расходов, связанных с его использованием (приобретение ГСМ, техобслуживание и т. п.). В письме Минфина России от 2 ноября 2004 г. № 03-05-01-04/72 эти выплаты тоже рассматриваются обособленно.

Таким образом, направляя сотрудника в командировку на личном автомобиле, помимо компенсации организация должна возместить ему затраты на приобретение бензина, на платную автостоянку и т. п. (ст. 168 ТК РФ). Эти затраты можно квалифицировать как материальные расходы, а также как расходы на проезд до места командировки и обратно. Такие затраты можно учесть при налогообложении прибыли (подп. 2 п. 1. ст. 253, подп. 12 п. 1 ст. 264 НК РФ). Основанием для возмещения расходов будут путевые листы, чеки АЗС и т. п. То есть такие же документы, какими подтверждают свои расходы сотрудники, направленные в командировку на служебном автомобиле.

Однако налоговая инспекция вряд ли согласится с такой трактовкой законодательства. При проверке инспектор будет руководствоваться письмами Минфина России от 15 сентября 2005 г. № 03-03-04/2/63 и МНС России от 2 июня 2004 г. № 04-2-06/419. Поэтому, скорее всего, он признает неправомерным одновременное уменьшение налоговой базы и на сумму компенсации за использование личного автомобиля, и на сумму возмещения расходов на проезд. В таких условиях окончательное решение о расчетах с сотрудником организация должна принять самостоятельно. Причем, если это решение будет противоречить требованиям Минфина России, отстаивать свою позицию организации придется в суде.

Расчет затрат на проезд

Расчет затрат на проезд

Перед командировкой нужно выдать сотруднику аванс: суточные, расходы на проезд и проживание (п. 10 Постановления Правительства РФ от № 749). Подробно о том, как рассчитать суточные, читайте в статье.

Для расчета приблизительных затрат на проезд, в нашем случае — на бензин: примерный расход топлива можно посмотреть в руководстве по эксплуатации автомобиля.

Другой вариант: взять за основу нормы расхода топлива от Минтранса (Распоряжение от № АМ-23-р). Ведомство приняло нормы для авто отечественного и зарубежного производства. Этими нормами пользуются автотранспортные предприятия и перевозчики.

Пример

Данные об авто смотрите в ПТС, свидетельстве о регистрации транспортного средства.

Для расчета командировочных смотрим последний столбик — базовый расход ГСМ.

Если цифры из двух источников разнятся, удобнее брать рекомендации Минтранса. Здесь можно дополнительно рассчитать надбавки за сезонность, поездки в больших городах (где возможны пробки, длинные остановки на светофорах).

Проезд на служебном автомобиле

При оплате расходов по командировке на служебном автомобиле организация может компенсировать следующие затраты:

на приобретение ГСМ;

связанные с эксплуатацией и обслуживанием автомобиля во время командировки (например, стоимость парковки, ремонт в пути и т. п.).

Порядок проезда в командировку на служебном транспорте действующим законодательством не урегулирован. Поэтому работодатель может прописать специальные правила для такой ситуации в локальном нормативном акте, изданном в соответствии со статьей 8 Трудового кодекса РФ (например, в Положении о командировках). Правильность данного подхода подтверждает Роструд в письме от 10 апреля 2015 г. № 831-6-1.

Какие документы нужны?

Для оформления командировки необходимы:

- приказ работодателя;

- авансовый отчет;

- путевой лист;

- служебная записка.

Форма таких документов может разрабатываться компанией самостоятельно. Отчет сотрудника необходим для того чтобы подтвердить понесенные расходы и предоставить работодателю соответствующую финансовую информацию.

Приказ

Приказ оформляется по распоряжению работодателя.

Документ содержит информацию о сотруднике, его табельном номере, месте и продолжительности командировки.

Документ должен быть подписан работодателем и предоставляется сотруднику для ознакомления под роспись. В распоряжение может вноситься информация о продлении командировки.

Бланк приказа о направлении в командировку формы Т-9 тут,

образец написания приказа о направлении в командировку тут.

Командировочное удостоверение

Оно необязательно, но может оформляться на усмотрение работодателя. Удостоверение носит уполномочивающий характер.

По завершении командировки документ возвращается в отдел кадров. Срок действия удостоверения может продлеваться.

Бланк командировочного удостоверения формы Т-10 тут,

образец написания командировочного удостоверения тут.

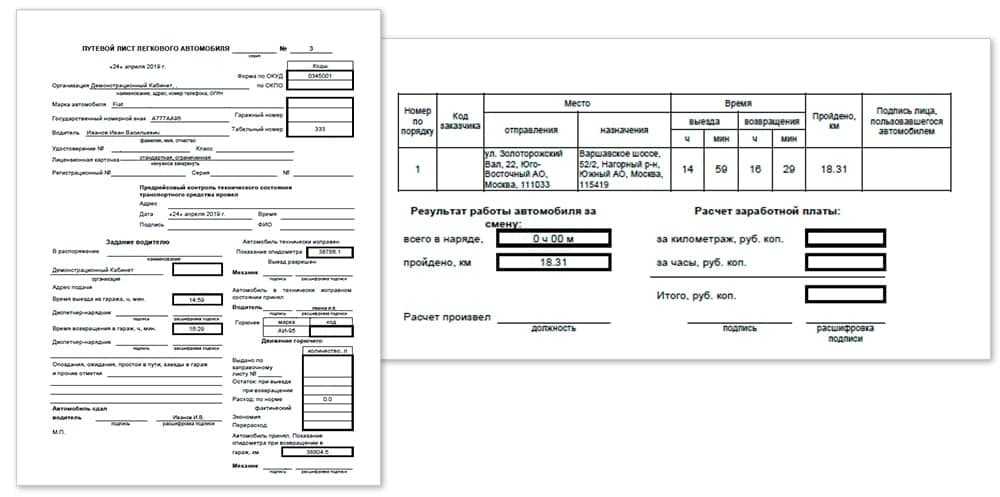

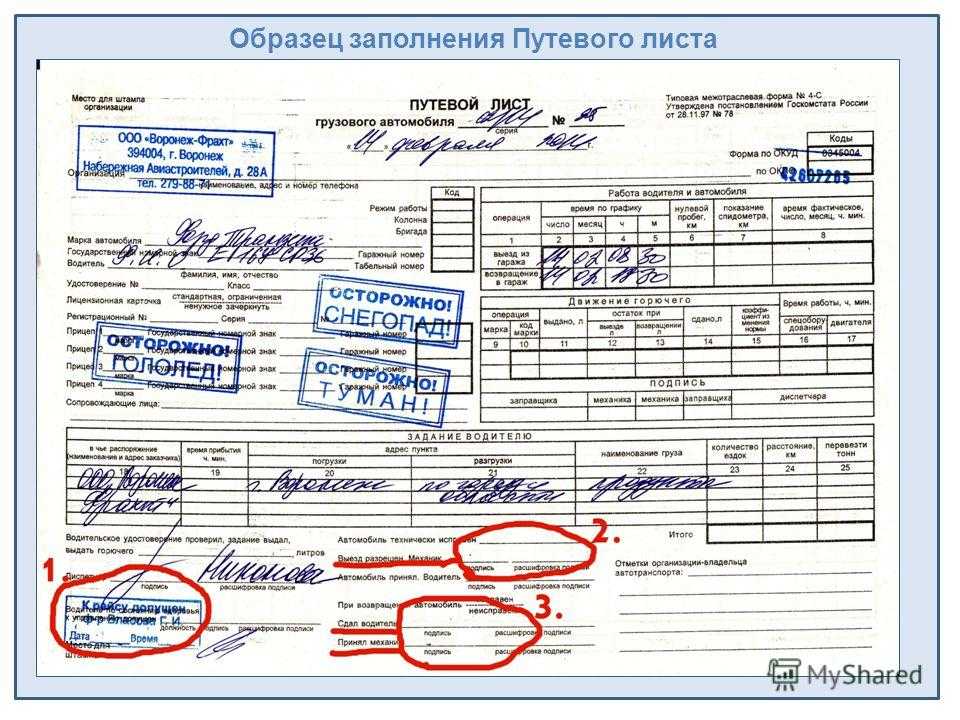

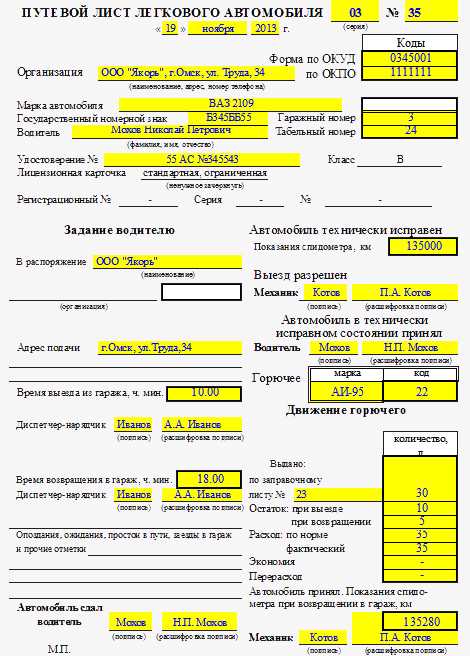

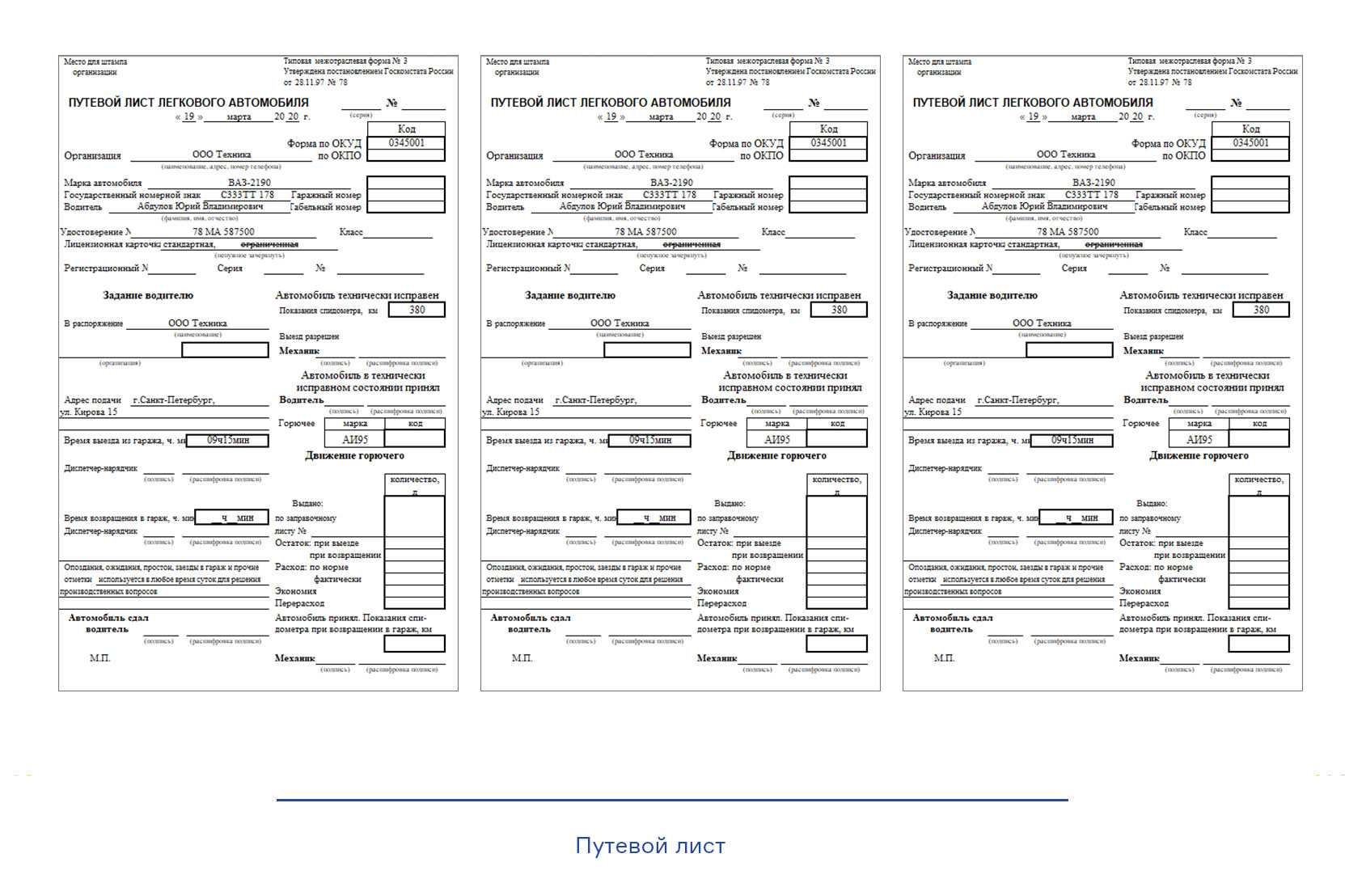

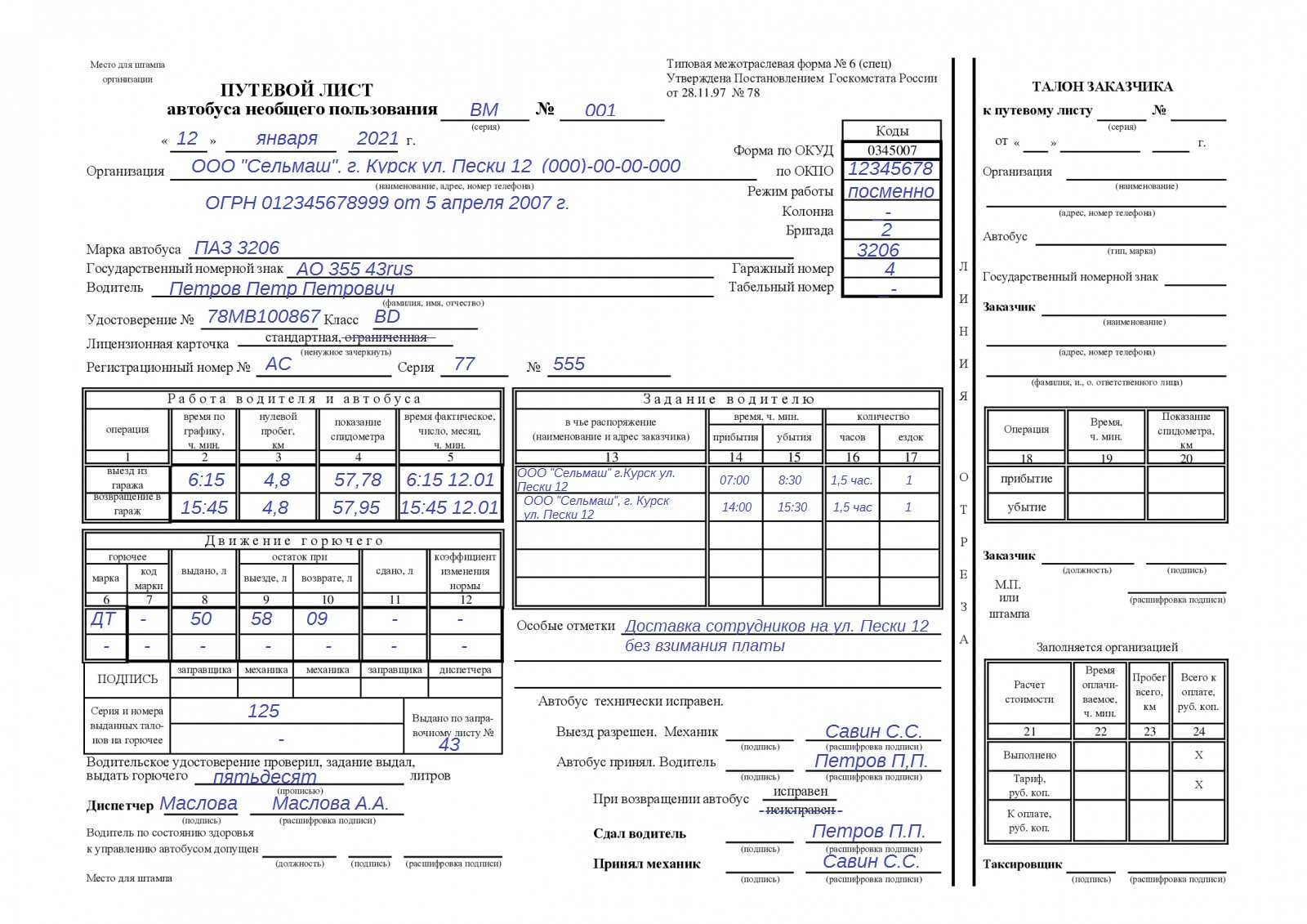

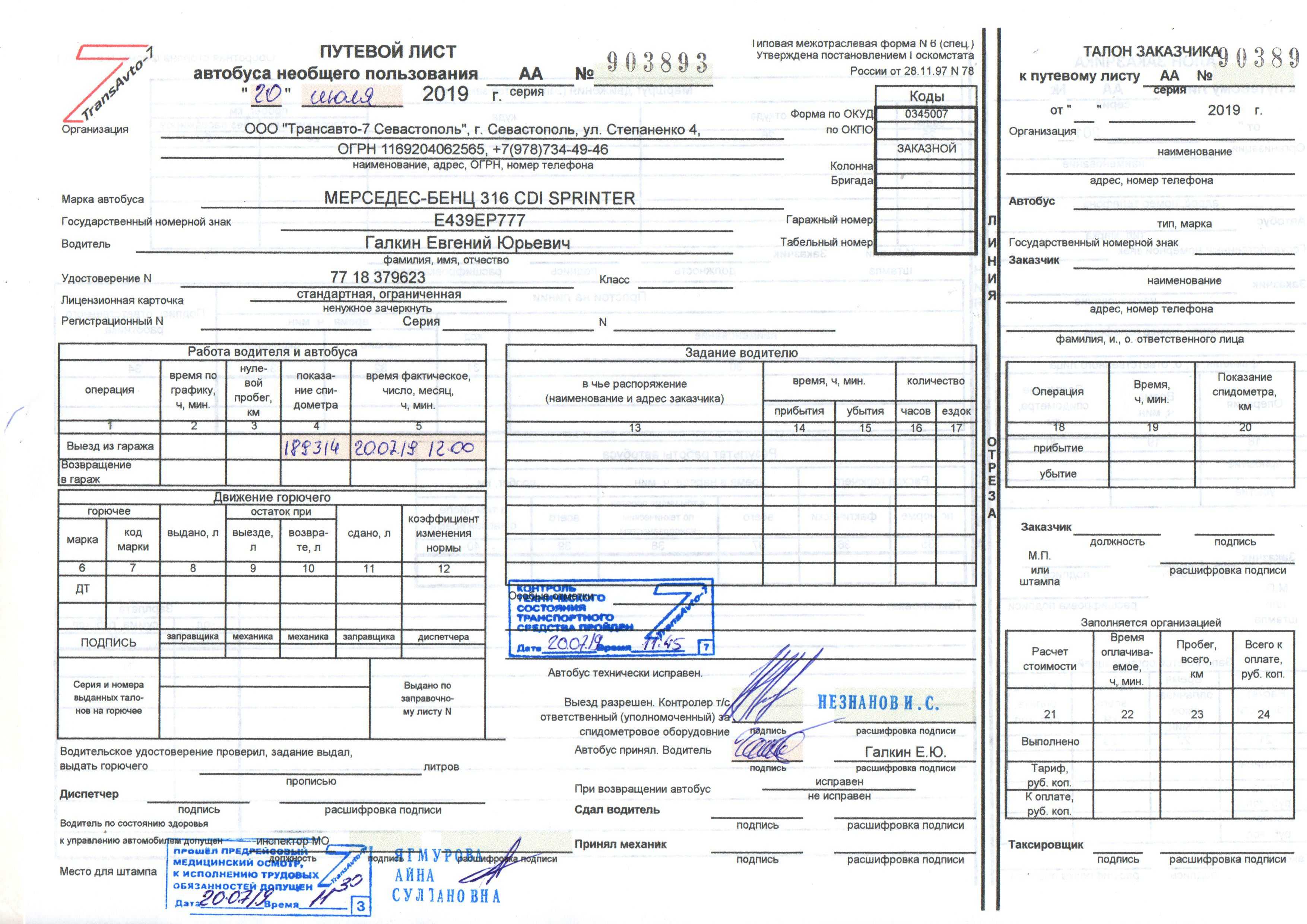

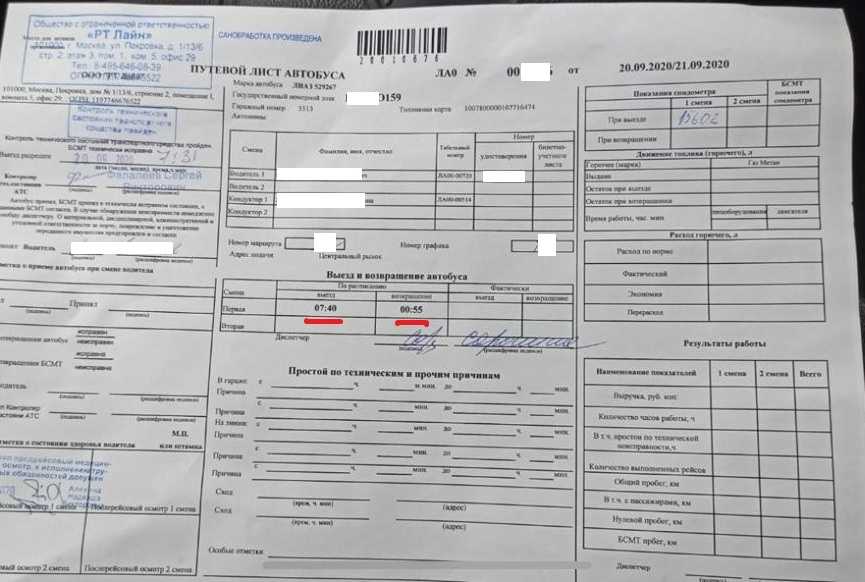

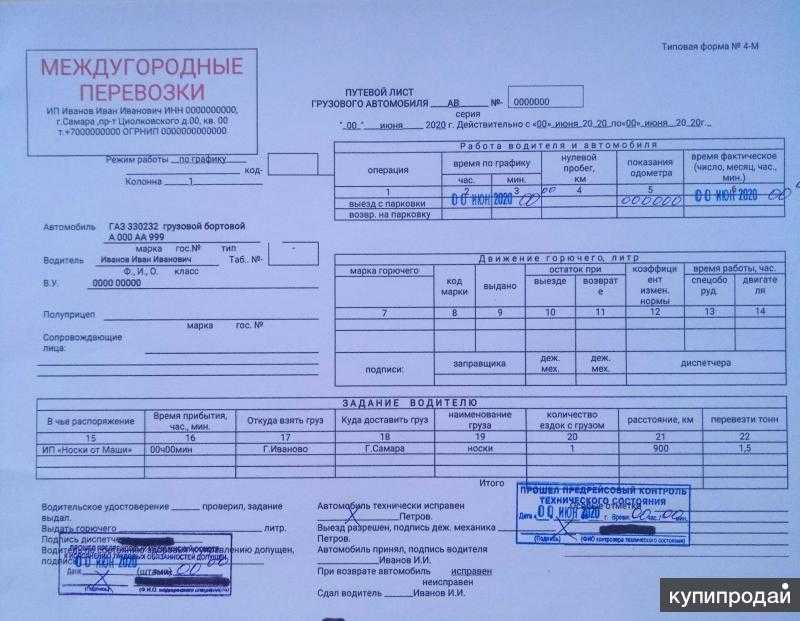

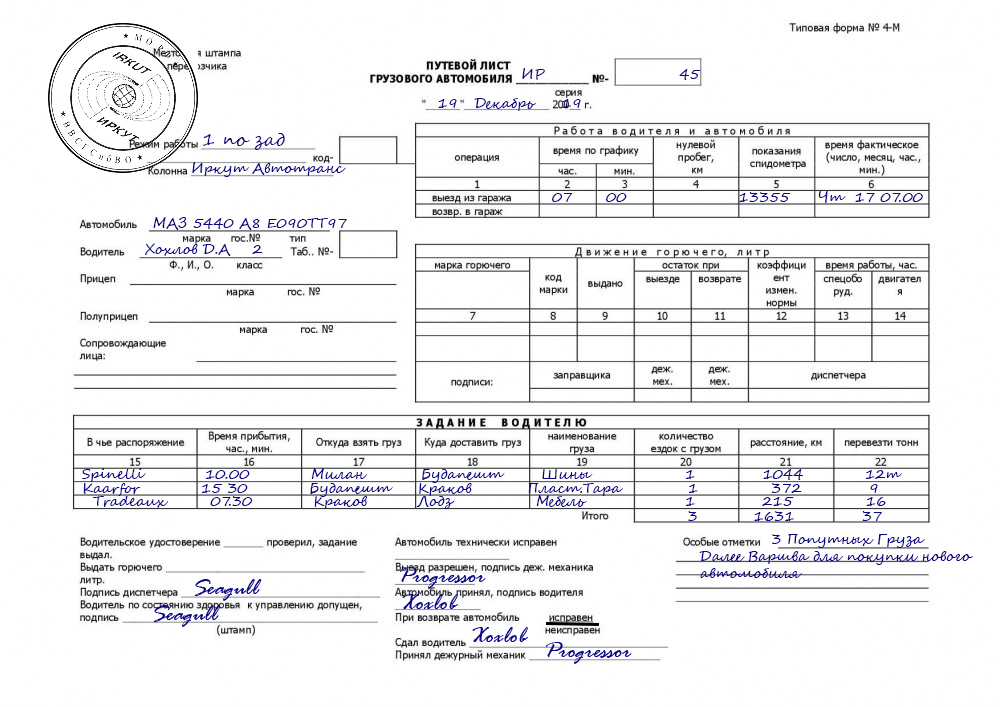

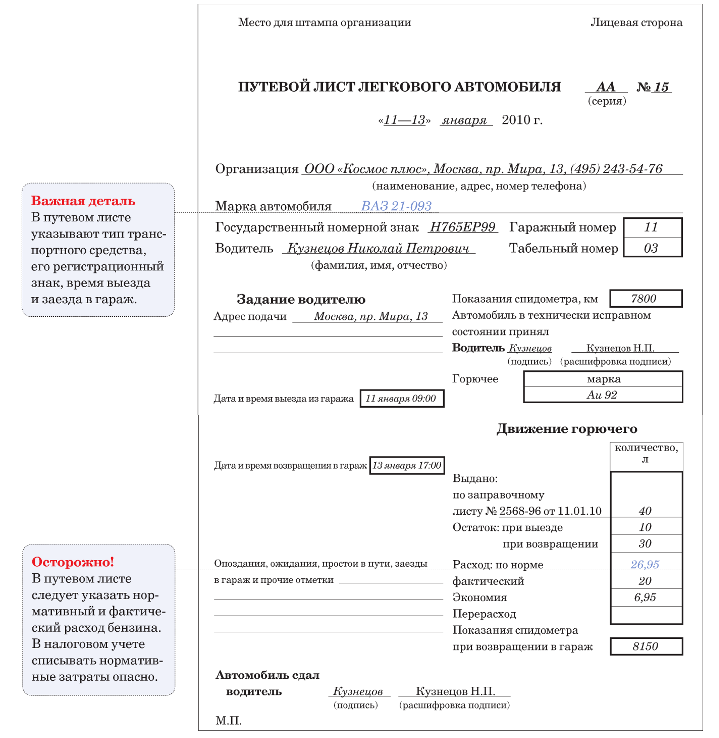

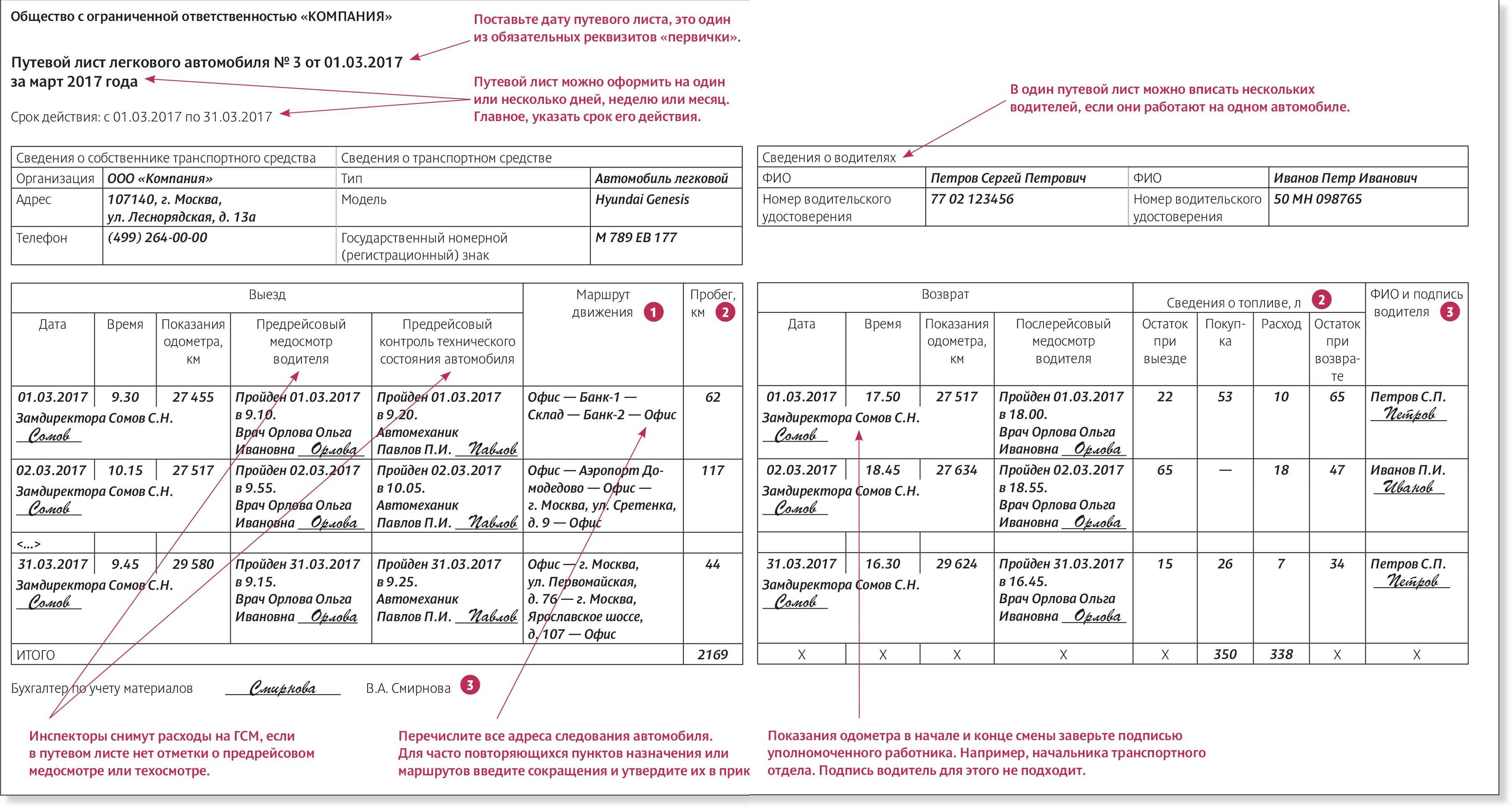

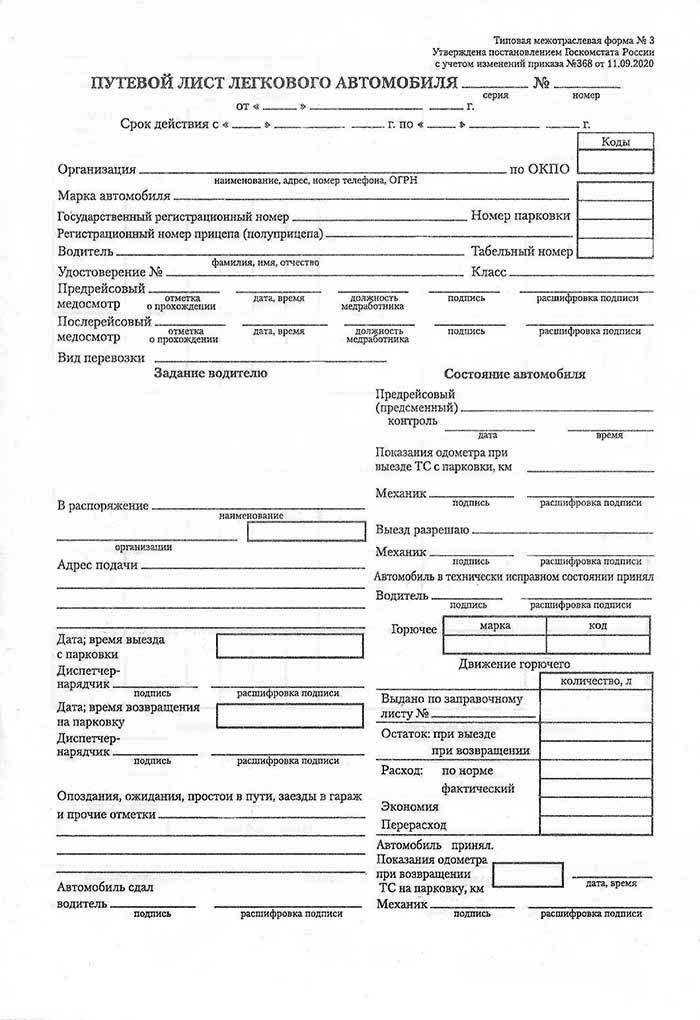

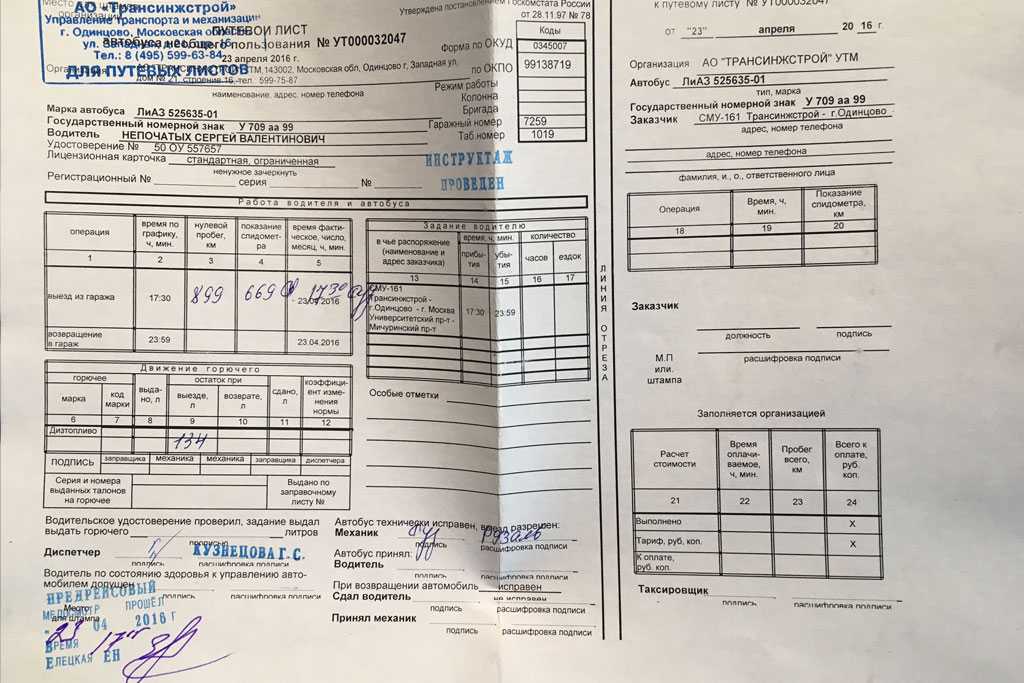

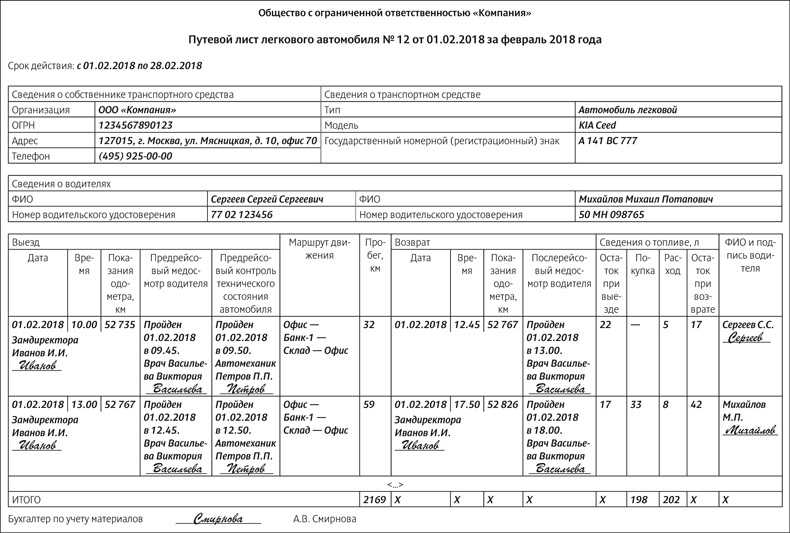

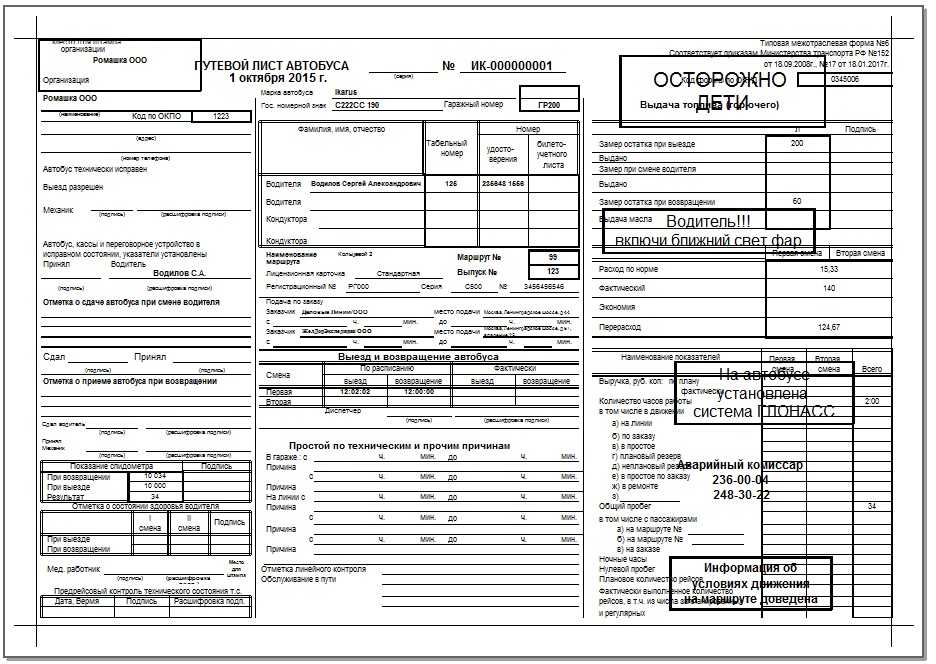

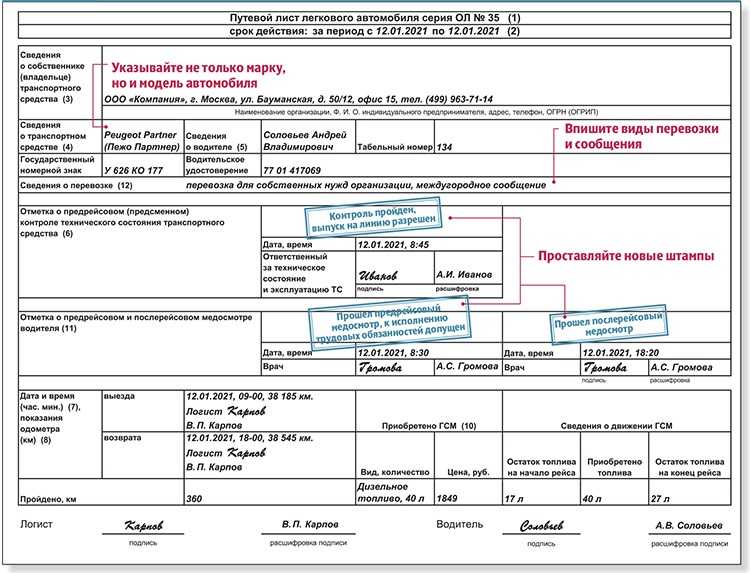

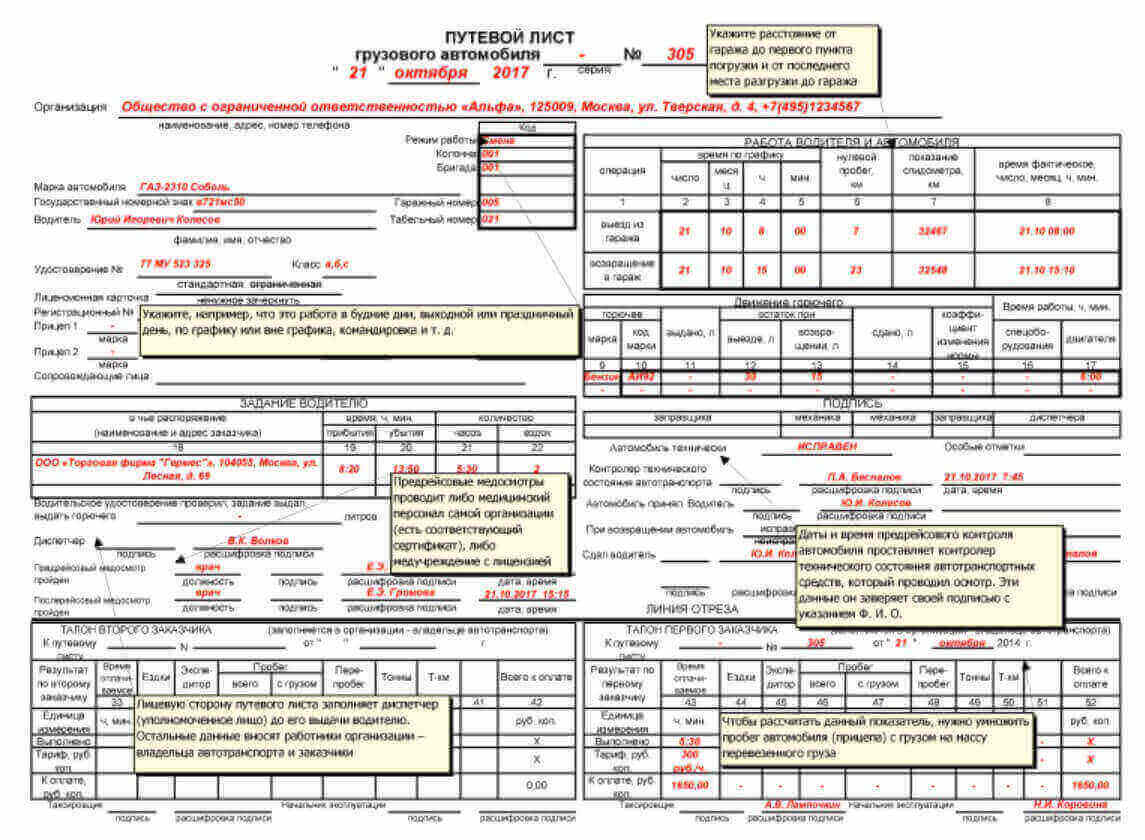

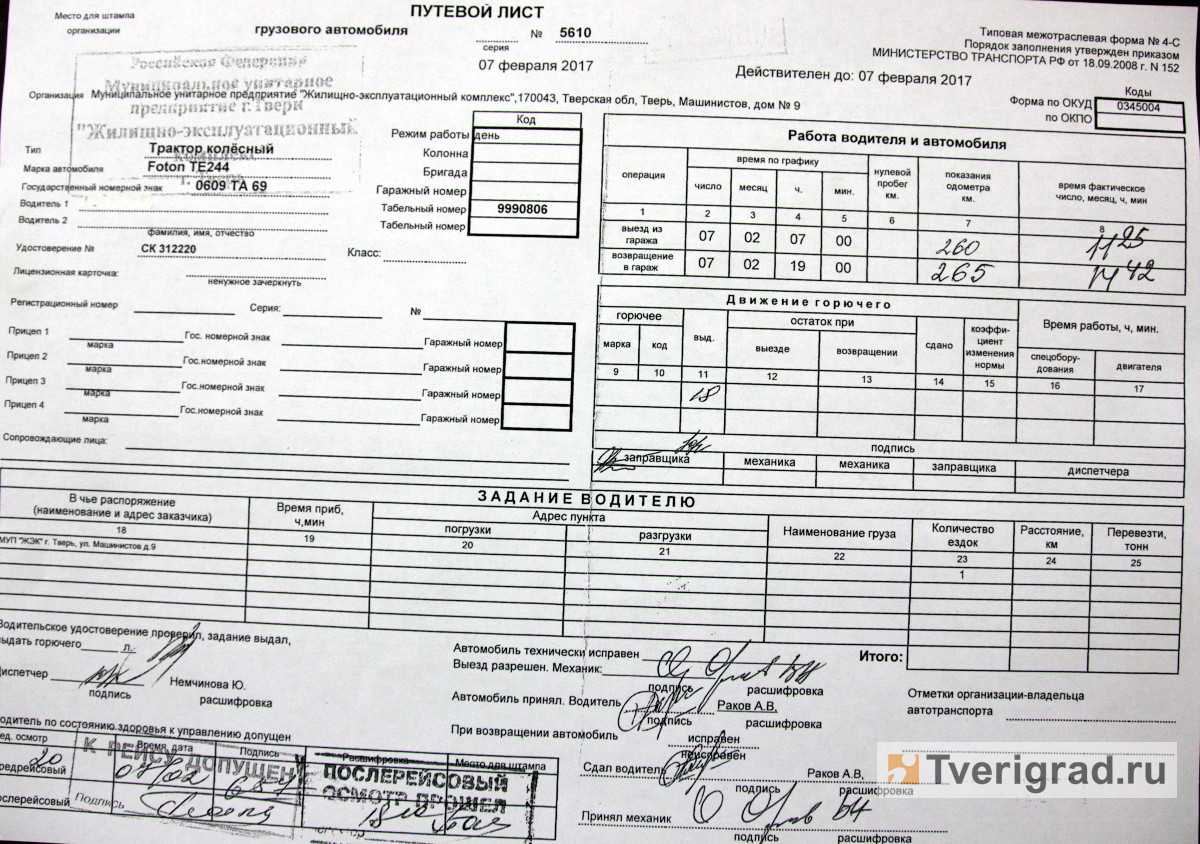

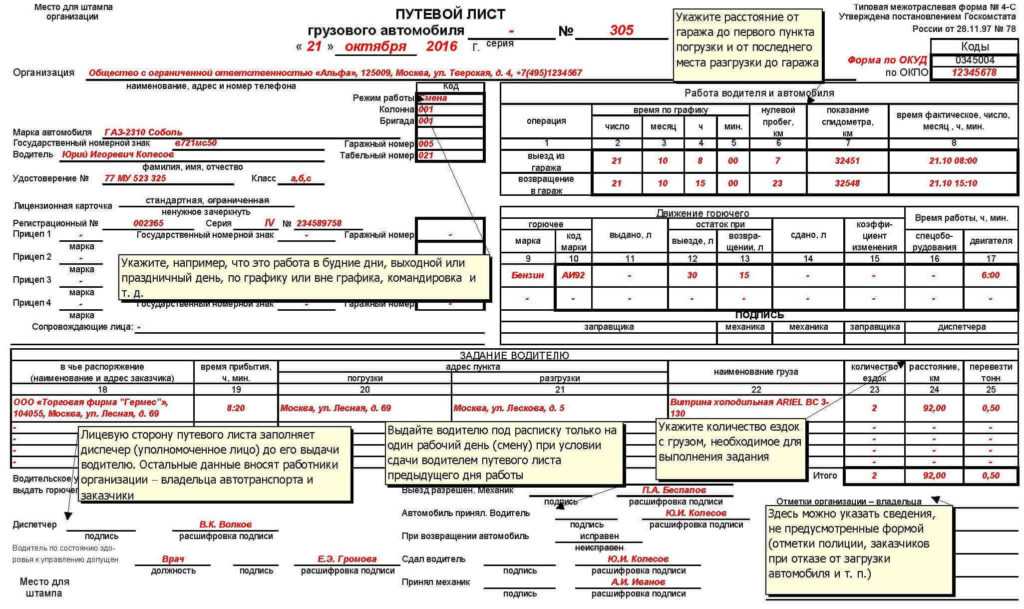

Путевой лист

Документ обязателен для откомандированного работника. У бланка есть срок действия.

В путевом листе указывается информация о машине, сведения о водителе и собственнике. Обозначается длительность и маршрут поездки.

Служебная записка

Служебная записка оформляется на имя работодателя. В ней содержится информация о поездке, сумме понесенных расходов.

Записка может быть удостоверена работодателем и предоставляется в бухгалтерию.

Образец служебной записки здесь.

Командировка на личном транспорте

Сотруднику, отправляясь в командировку на личном автомобиле, нужно согласовать с работодателем время и маршрут поездки.

Информация может быть указана в путевом листе. Его форма и порядок заполнения установлены Приказом Минтранса РФ № 152 от г.

Обязательные реквизиты бланка указаны в разделе 2 Приказа. Он должен содержать:

- наименование автомобиля;

- информацию о времени действия путевого листа;

- информация о собственнике машины;

- сведения о водителе.

В качестве подтверждающих документов нужны свидетельство о регистрации машины и действующая страховка.

В бюджетной организации

Компенсация за использование личного автомобиля сотрудника бюджетной организации проводится в общем порядке. Командировка оформляется приказом руководителя организации.

В документе может быть обозначено, что специалист отправляется в поездку на собственном транспорте.

Порядок компенсации может устанавливаться местными регламентами в организации и распространяется на государственных (муниципальных) служащих и других сотрудников бюджетной сферы.

Несколько сотрудников

Возмещение будет предоставлено сотруднику, которому принадлежит машина.

Остальные работники получают суточные, компенсацию за проезд (в случае, если они оплачивали ГСМ или проводили ремонт машины за свой счет).

Компенсации также подлежат затраты на аренду жилья и другие расходы, согласованные с работодателем.

Директора

Командировка директора на личном транспорте возможна на общих основаниях.

Компания может ему компенсировать расходы, если поездка была согласована с учредителями (участниками) или если это предусмотрено в локальном акте организации.

При командировке директора на служебной машине расходы за использование транспортного средства несет его собственник — юридическое лицо.

ДТП

На автомобиль должен быть оформлен полис ОСАГО, за счет которого покрываются расходы на ремонт автомобиля или выполняется ремонт. Это возможно, если водитель не является виновным в аварии.

Возможность компенсации за ДТП не по вине откомандированного сотрудника также должна быть предусмотрена в трудовом договоре или дополнительном соглашении — между работодателем и работником.

В документе предусматривается возможность полной компенсации за ДТП или компенсации части расходов, которые не покрывает сумма страхового возмещения.

Если виновником аварии признан откомандированный сотрудник, то выплат он не получает.

Если потребовался ремонт

Ситуация спорна, так как работодатель может обвинить сотрудника в ненадлежащем уходе за машиной и ссылаться на то, что поломка была скрытой и возникла еще до отправления в командировку.

Возможность компенсации зависит от характера поломки. Если неожиданно пробило колесо, то работодатель может компенсировать затраты на шиномонтажные работы, приняв чек от сотрудника. Возможность компенсации решается в индивидуальном порядке.

Использование в поездке услуг такси

Такие расходы могут быть компенсированы, но необходимо письменное подтверждение затрат.

Желательно пользоваться услугами лицензированных перевозчиков, которые по окончании поездки могут выбить чек за оказанные услуги и полученную от откомандированного сотрудника оплату.

Как написать служебную записку на командировку? Образец тут.

Особенности оформления командировки

Командировка дистанционного сотрудника оформляется в стандартном порядке. Иногда оформление даже не требует посещения офиса сотрудником. Возможно это тогда, когда в фирме принят электронный документооборот. В этом случае дистанционный сотрудник просто ставит на документах электронную подпись. Процедура осуществляется в соответствии с ФЗ №63 «Об электронной подписи» от 6 апреля 2011 года. Электронная подпись позволяет заверять все соглашения на расстоянии.

Документальное сопровождение

Оформление командировки сопровождается созданием этих документов:

- Приказ о назначении командировки по форме Т-9.

- Удостоверение по форме Т-10.

- Служебное задание, которое нужно выполнить в командировке.

- Отчет об исполнении задания.

Служебное задание обязательно нужно составлять только в том случае, если соответствующий пункт есть в локальных актах. Если же этого пункта нет, задание прописывается в приказе. Если сотрудник отправляется в командировку на служебном автомобиле, в приказе нужно отразить и это. К приказу необходимо приложить смету предполагаемых трат.

Перед командировкой работнику предоставляется аванс. Выдать деньги также можно дистанционно. Для этого используется перевод на банковскую карту. Деньги переводятся именно на зарплатную карту.

К СВЕДЕНИЮ! Продолжительность командировки может быть любой. Длительность ее законом не ограничивается. Зависеть она будет от количества поставленных задач, их сложности.

ВАЖНО! Рабочее место дистанционного специалиста устанавливается по адресу его проживания. Любые поездки в объекты, находящиеся в других городах, можно оформлять в качестве командировок

Служебной признается любая поездка, из которой нельзя вернуться в течение дня.

Если для поездок выдается служебный автомобиль, у сотрудника должны быть регистрационные бумаги и полис обязательного страхования. Путевые листы заполнить обязан сам специалист. Он также обязан учитывать ГСМ и следить за техническим состоянием авто.

Дополнительные особенности

Первый шаг – это подготовка к командировке. Если нужно получать согласие от работника, ему направляется уведомление. Согласно закону, уведомление нужно отправлять беременным и несовершеннолетним сотрудникам. Но на практике оно оформляется и тогда, когда работник направляется в продолжительную командировку.

Обоснование командировки – это, как правило, служебная записка. В ней указываются цели и задачи поездки, ее длительность. На записке проставляется печать компании. Если локальные акты не обязывают составлять записку, заменить ее можно приказом руководителя.

Подтверждающие документы

Все факты хозяйственной жизни (в т. ч. и расходы на проезд) должны быть подтверждены первичными документами (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ, ст. 252 НК РФ). К ним относятся:

кассовые и (или) товарные чеки;

талоны на бензин;

слипы (если бензин оплачивался топливной картой);

квитанции, выданные на автостоянках;

счета автомастерских и т. д.

Документы, подтверждающие расходы на проезд, сотрудник должен приложить к авансовому отчету.

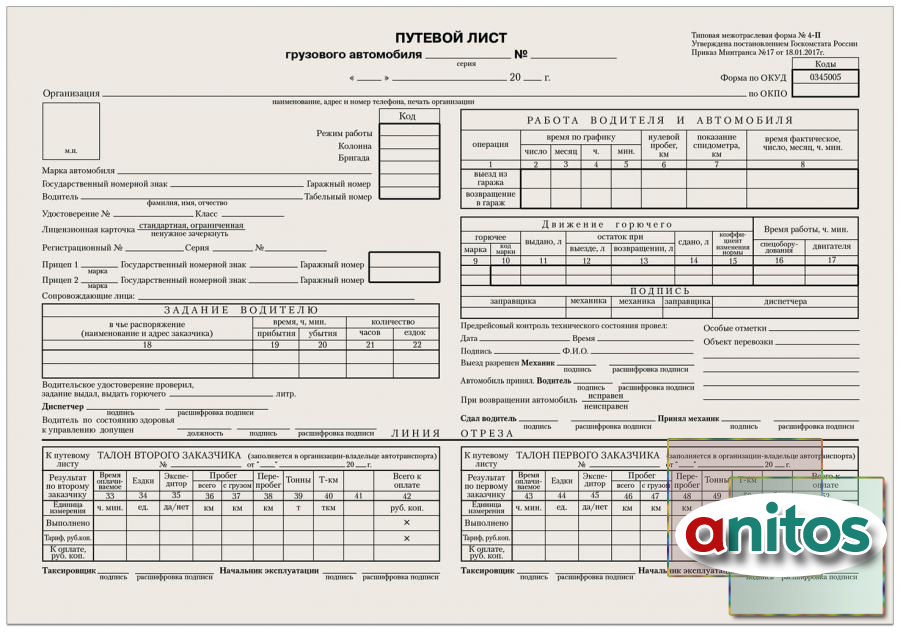

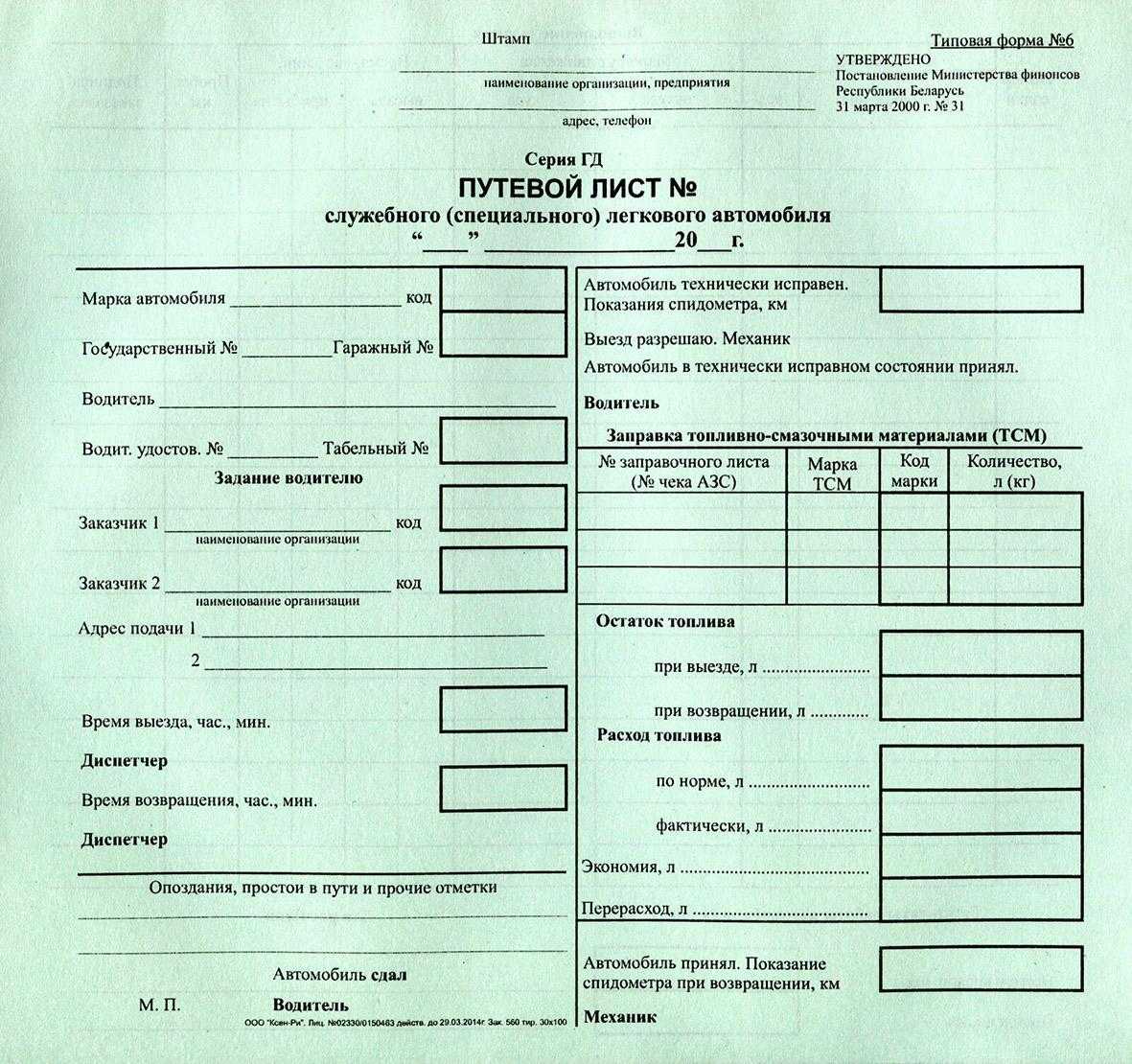

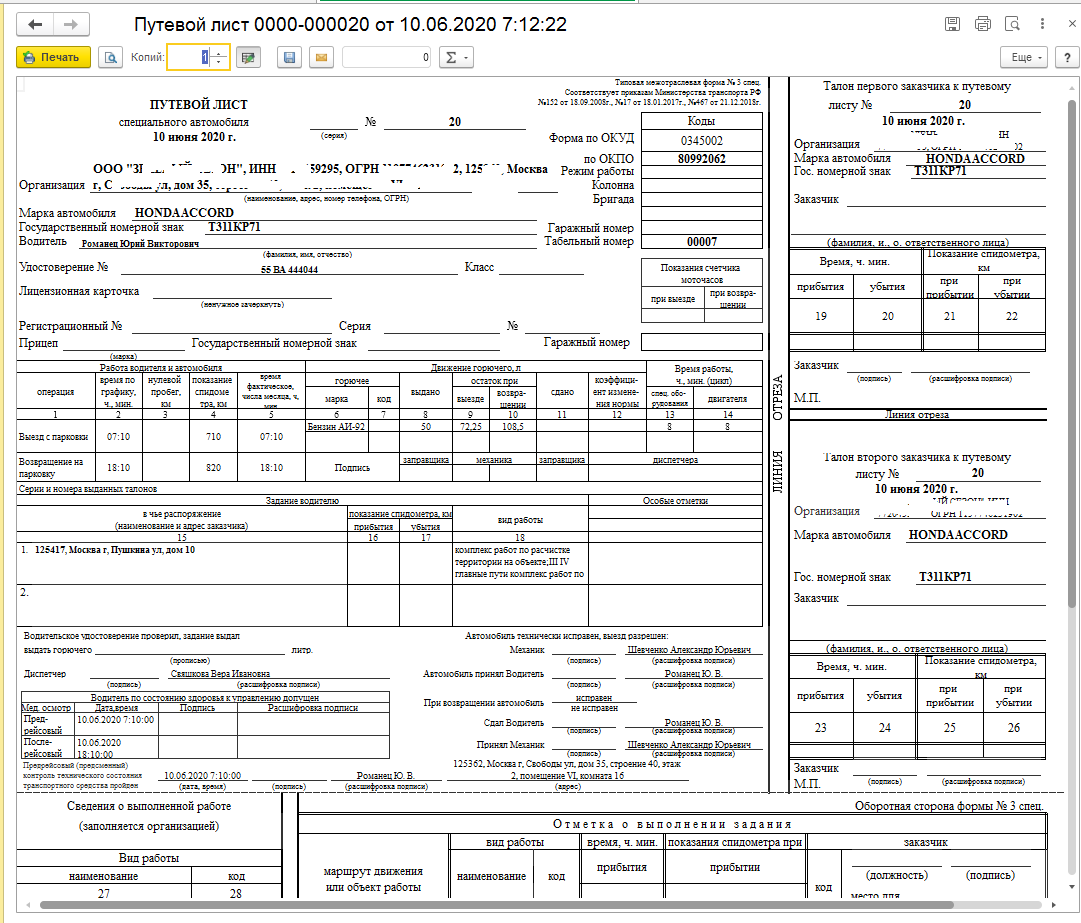

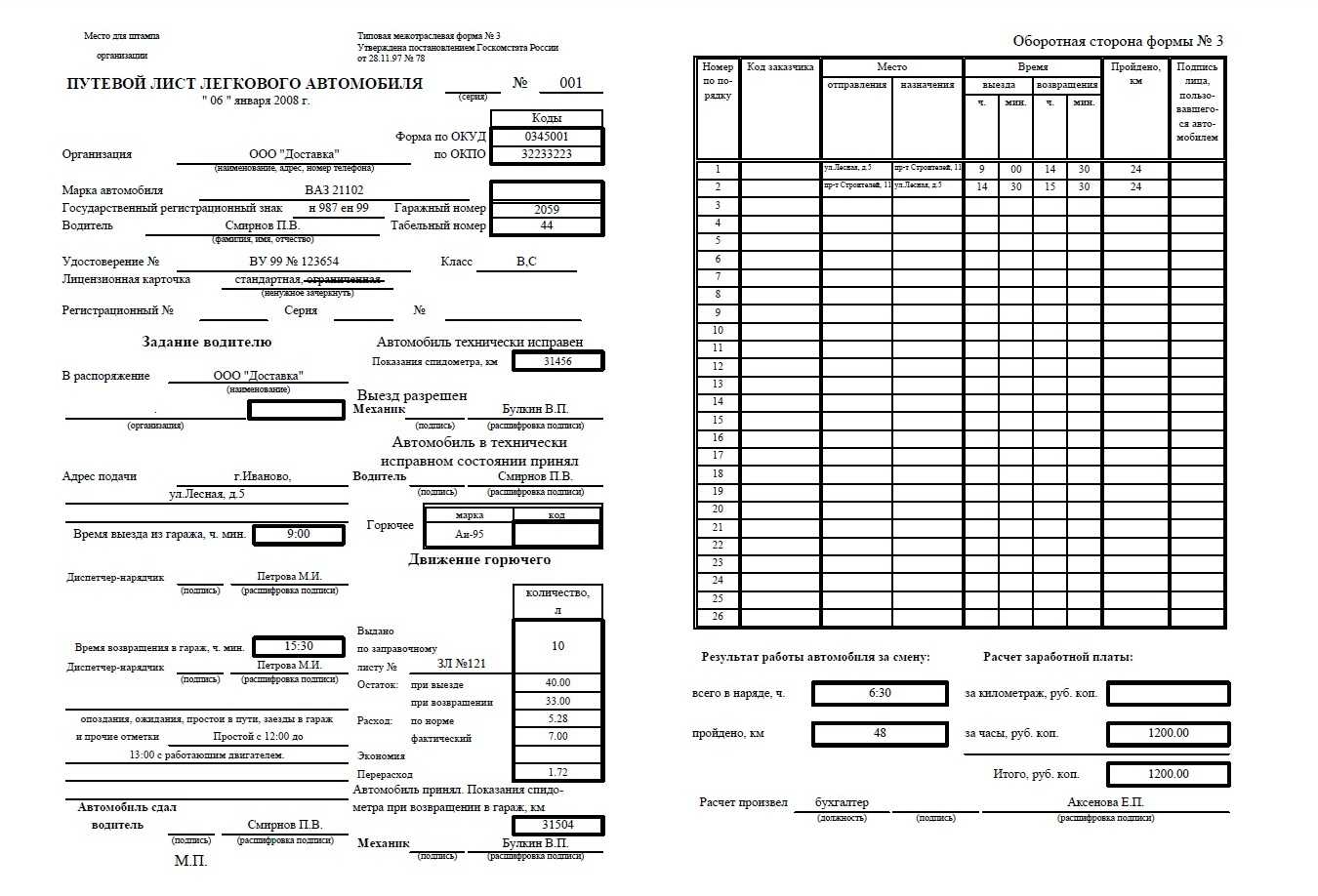

Пробег автомобиля во время командировки подтверждают путевые листы. Путевые листы составьте:

– либо по унифицированным формам;

– либо по формам, разработанным организацией самостоятельно и утвержденным руководителем организации.

Такой вывод следует из части 4 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

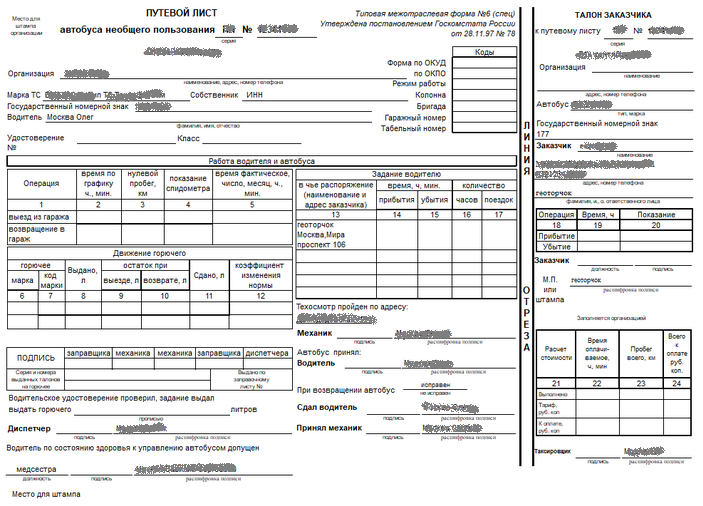

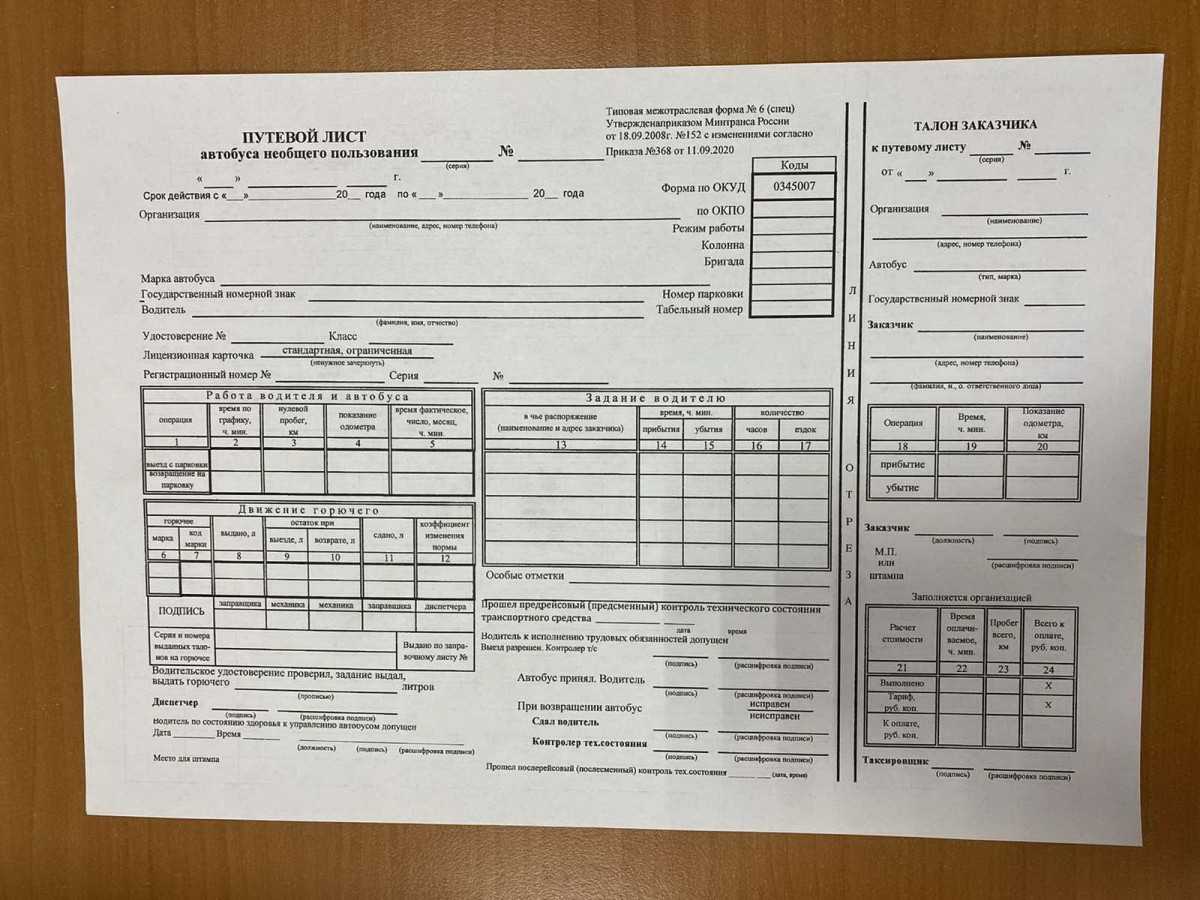

Для путевых листов предусмотрены следующие унифицированные формы:

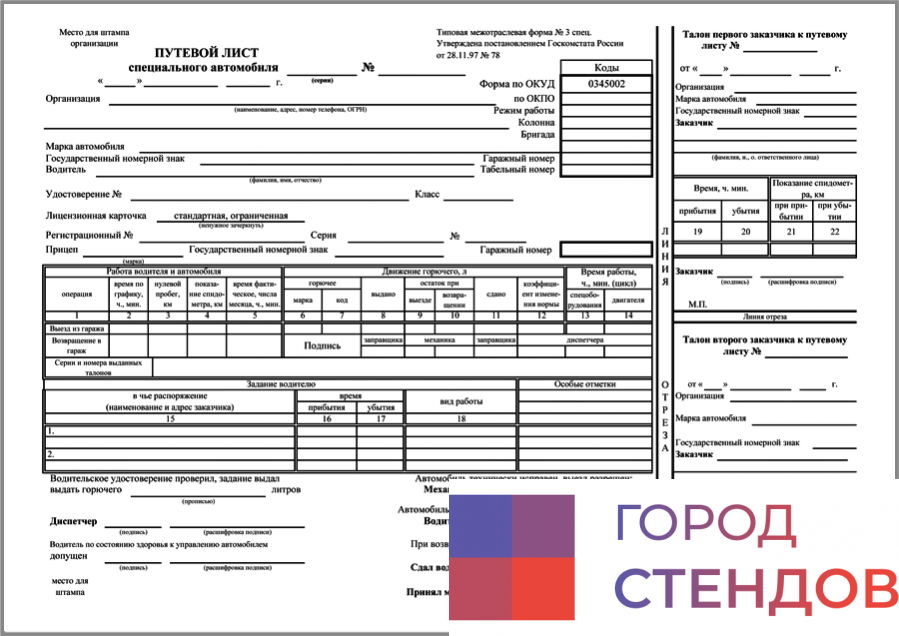

№ 3 для легкового автомобиля;

№ 3 спец для спецтранспорта;

№ 4 для легкового такси;

№ 4-С или № 4-П для грузового автомобиля;

№ 6 спец для автобуса (кроме маршрутного).

Перечисленные формы путевых листов утверждены постановлением Госкомстата России от 28 ноября 1997 г. № 78.

Выдачу путевых листов водителям и их поступление в бухгалтерию отразите в журнале учета движения путевых листов (либо по самостоятельно разработанной форме, либо по форме № 8, утвержденной постановлением Госкомстата России от 28 ноября 1997 г. № 78).

Перечень документов

Трудовой кодекс определяет, как документально оформлять направление сотрудника в служебную поездку. Работодатель обязан:

- издать приказ (распоряжение), в котором определяет цель поездки и служебное задание;

- сделать отметки в табеле учета рабочего времени (обычно ставится код «К»);

- подготовить авансовый отчет;

- выдать путевой лист, если работник едет в командировку на машине.

Приказ может быть оформлен с использованием унифицированной формы Т-9 (если командировочный один) и Т-9а, если их несколько.

Правила оформления приказа несложны:

- в шапке указывается полное наименование организации;

- вписывается Ф.И.О. командированного, его должность и подразделение, в котором он работает;

- точно прописывается место назначения (куда направляется сотрудник);

- определяются сроки служебной поездки;

- указываются цель поездки и основание (в качестве основания выступают служебная записка, служебное задание).

Как оформляется командировка и учитываются командировочные расходы?

Командировка работника оформляется приказом (распоряжением) работодателя. При подготовке приказа о направлении сотрудника в служебную командировку трудностей обычно не возникает – можно воспользоваться унифицированной формой, утвержденной Постановлением Госкомстата России от 5 января 2004 г. № 1. Вопросы чаще начинают появляться при учете командировочных расходов. И здесь следует обратиться к Положению № 749.

Работнику при направлении его в командировку выдается денежный аванс на оплату расходов по проезду, найму жилого помещения и дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные) (п. 10 Положения № 749).

По возвращении из командировки работник обязан представить работодателю в течение 3 рабочих дней (п. 26, 7 Положения № 749):

- авансовый отчет об израсходованных в связи с командировкой суммах;

- документы о найме жилого помещения, фактических расходах по проезду (включая оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и об иных расходах, связанных с командировкой;

- служебную записку или иной документ о фактическом сроке пребывания в командировке, когда это необходимо (случаи, когда это может понадобиться, указаны в п. 7 Положения № 749).

Вопросов об оплате расходов по проезду и найму жилого помещения чаще не возникает, а вот в каком размере должны возмещаться суточные расходы? Это дополнительные расходы, связанные с тем, что человек некоторое время живет вне места постоянного жительства. Суточные выплачивают за каждый день пути к месту командировки, а также за каждый день нахождения в командировке, включая выходные и праздники. Размер суточных в компании определяется коллективным договором или локальным нормативным актом (ч. 4 ст. 168 ТК РФ, п. 11 Положения № 749). Если их размер договором или актом не определен, целесообразно прописать его в приказе о направлении работника в служебную командировку.

Для коммерческих организаций ни нижний, ни верхний предел размера суточных в законодательстве не установлен. Как правило, работодатель выплачивает по 700 руб. за каждый день нахождения в командировке на территории России, поскольку такие суточные не облагаются НДФЛ и страховыми взносами (ст. 217, 422 НК РФ).

Обратите внимание: если проезд и проживание командированного работодатель обязан оплатить, то кормить его – нет, для этих целей выплачиваются суточные. В Письме Департамента налоговой и таможенной политики Минфина России от 2 марта 2017 г

№ 03-03-07/11901 указано, что расходы на питание в командировке не подлежат возмещению при проезде к месту командирования и обратно согласно законодательству РФ. Да, возможно, в данном письме речь идет лишь о питании при проезде к месту командировки и обратно (в поезде, самолете и т.п.), но судебная практика делает неутешительные выводы. Согласно Определению Девятого кассационного суда общей юрисдикции от 6 августа 2020 г. по делу № 8Г-4378/2020 с работника были взысканы понесенные работодателем расходы на оплату его ужинов в гостинице. Суд посчитал, что эти расходы не относятся к расходам по найму жилого помещения и должны оплачиваться командированным работником за счет выплачиваемых ему суточных.

Конечно, правильнее расходы работников на питание хотя бы частично возмещать. Ведь чаще у них нет возможности готовить себе в командировке, и они вынуждены ходить в кафе и рестораны, а значит, тратить на еду значительно больше денег, чем дома. В таких условиях суточных в размере 700 руб. может не хватить. Поэтому многие работодатели организовывают питание работников в командировке или компенсируют его за счет представительских расходов. Если же работодатель об этом не подумал – увы, работникам придется довольствоваться суточными.

УСН

Налоговую базу организаций на упрощенке, которые платят налог с доходов, командировочные расходы не уменьшают (п. 1 ст. 346.18 НК РФ).

Организации на упрощенке, которые платят единый налог с разницы между доходами и расходами, могут включить в состав затрат документально подтвержденные расходы на проезд (подп. 13 п. 1 ст. 346.16 НК РФ). При этом расходы на ГСМ организации на упрощенке учитывают в том же порядке, что и организации на общей системе налогообложения (подп. 12 п. 1 ст. 346.16 НК РФ). Суммы НДС по расходам на проезд также уменьшат налоговую базу по единому налогу (подп. 8 п. 1 ст. 346.16 НК РФ).

Подробнее о налоговом учете расходов на ГСМ см.:

Как отразить в налоговом учете приобретение ГСМ за наличный расчет (спецрежим);

Как отразить в учете приобретение ГСМ по топливным картам;

Как отразить в учете приобретение ГСМ по талонам.

Возмещение затрат

Согласно ст. 168 ТК РФ работник может рассчитывать на суточные выплаты и компенсацию:

- проезда к месту назначения и обратно;

- съема жилья для временного проживания;

- прочих расходов при согласовании с работодателем.

Размер суточных выплат в командировках определяется начальником. Кроме них, гражданину начисляется заработная плата за все рабочее время, которое заняла командировка водителя.

Как подтвердить расходы

Для подтверждения расходов во время служебной поездки работнику нужно предоставить в отдел бухгалтерии организации авансовый отчет по форме № АО-1. К нему прикладываются:

- квитанции из гостиницы или расписка от арендодателя;

- чеки на ГСМ;

- маршрутный лист;

- служебная записка.

Все эти документы подтверждают срок поездки и расходы сотрудника.

Если потребовался ремонт в поездке

При поломке машины работник сохраняет документы, подтверждающие траты на ремонт автомобиля в пути (чек). Однако работодатель не может быть уверен в том, что повреждение действительно произошло во время командировки. Поэтому такие случаи иногда считаются спорными.

Как оформить приказ (решение, распоряжение)?

Форма приказа о направлении в командировку может быть как унифицированная № Т-9 (№ Т-9а), так и самостоятельно разработанная организацией. В случае использования формы №Т-9 встает вопрос о заполнении поля Основание _________.

Если организация продолжает использовать такой документ, как служебное задание, в поле Основание _________ можно указать номер и дату служебного задания.

Если служебное задание не оформляется, то в приказе можно указать другой документ, на основании которого работник направляется в командировку (например, служебную записку непосредственного руководителя о направлении в командировку и пр.)

ОСНО и ЕНВД

Расходы, относящиеся к деятельности организации на ЕНВД, при расчете налога на прибыль не учитываются (п. 9 ст. 274, п. 7 ст. 346.26 НК РФ). Поэтому, если в командировку на автомобиле выезжал сотрудник, который одновременно занят в деятельности, облагаемой ЕНВД, и в деятельности на общей системе налогообложения, сумму расходов нужно распределить.

Компенсацию командировочных расходов сотрудников, занятых только в одном виде деятельности, распределять не нужно.

Сумму входного НДС распределите по методике, установленной в пункте 4 статьи 170 Налогового кодекса РФ.

Пример распределения расходов на проезд в командировку на служебном автомобиле. Организация применяет общую систему налогообложения и платит ЕНВД

ООО «Торговая фирма «Гермес»» продает товары оптом и в розницу. По оптовым операциям организация применяет общую систему налогообложения (налог на прибыль рассчитывает ежемесячно) и платит НДС. В городе, где работает «Гермес», розничная торговля переведена на ЕНВД.

В учетной политике организации сказано, что общехозяйственные расходы распределяются пропорционально доходам за каждый месяц отчетного (налогового) периода.

Генеральный директор организации А.В. Львов с 25 по 28 мая находился в служебной командировке в г. Рязани. Цель командировки – заключение договора поставки товаров, предназначенных для продажи оптом и в розницу. В командировку Львов выезжал на служебном автомобиле.

Авансовый отчет утвержден 29 мая. Вместе с авансовым отчетом Львов передал в бухгалтерию документы, которые подтверждают его расходы. В их состав входит квитанция на оплату услуг автостоянки на сумму 150 руб. и два кассовых чека на покупку ГСМ на общую сумму 1416 руб., в том числе НДС – 216 руб. В чеках суммы НДС указаны отдельной строкой.

Во время командировки был израсходован весь приобретенный бензин. Учетной политикой организации предусмотрен метод списания материально-производственных запасов по средней себестоимости единицы. Рассчитанная средняя себестоимость ГСМ соответствует цене приобретения бензина Львовым.

Чтобы распределить расходы на проезд в командировку между двумя видами деятельности, бухгалтер «Гермеса» сопоставил доходы от оптовой торговли с общим объемом доходов организации.

Доходы, полученные «Гермесом» от различных видов деятельности за май, составили:

- по оптовой торговле (без учета НДС) – 26 000 000 руб.;

- по розничной торговле – 12 000 000 руб.

Других доходов у организации не было.

Доля доходов от оптовой торговли в общем объеме доходов за май составила: 26 000 000 руб. : (26 000 000 руб. + 12 000 000 руб.) = 0,6842.

К деятельности организации на общей системе налогообложения относятся расходы на проезд в сумме: (150 руб. + (1416 руб. – 216 руб.)) × 0,6842 = 923,67 руб.

При расчете налога на прибыль в мае бухгалтер «Гермеса» учел расходы на проезд в сумме 923,67 руб. Эту сумму бухгалтер учел при расчете налога на прибыль за январь–май.

К деятельности организации, облагаемой ЕНВД, относятся расходы на проезд в сумме: 150 руб. + 1200 руб. – 923,67 руб. = 426,33 руб.

Сумму НДС, которую можно принять к вычету, бухгалтер «Гермеса» сможет определить по итогам II квартала.

Вся сумма компенсации расходов на проезд освобождается от НДФЛ, взносов на обязательное пенсионное (социальное, медицинское) страхование и взносов на страхование от несчастных случаев и профзаболеваний.