- Нормативная база

- Порядок возмещения командировочных расходов

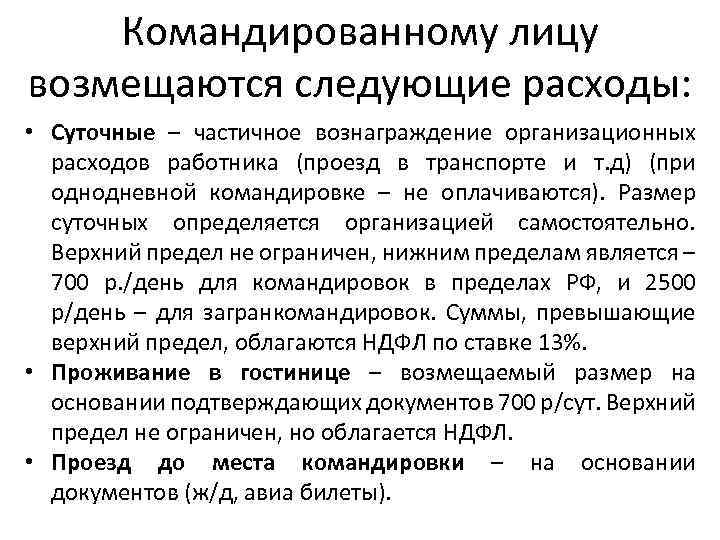

- Состав командировочных расходов

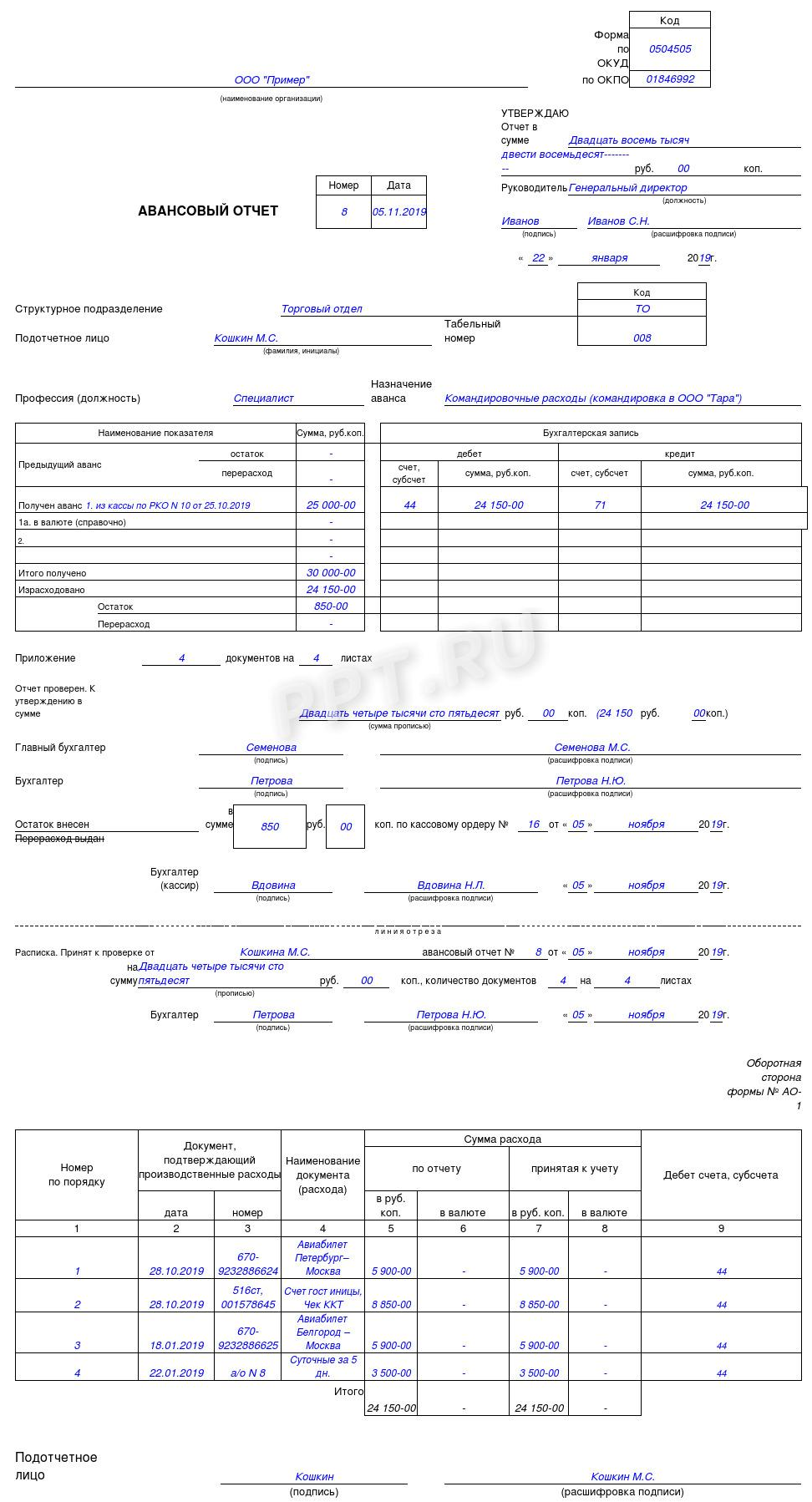

- Оформление авансового отчета по командировке за границу

- Размеры гарантированных выплат

- Суточные во время загранкомандировок

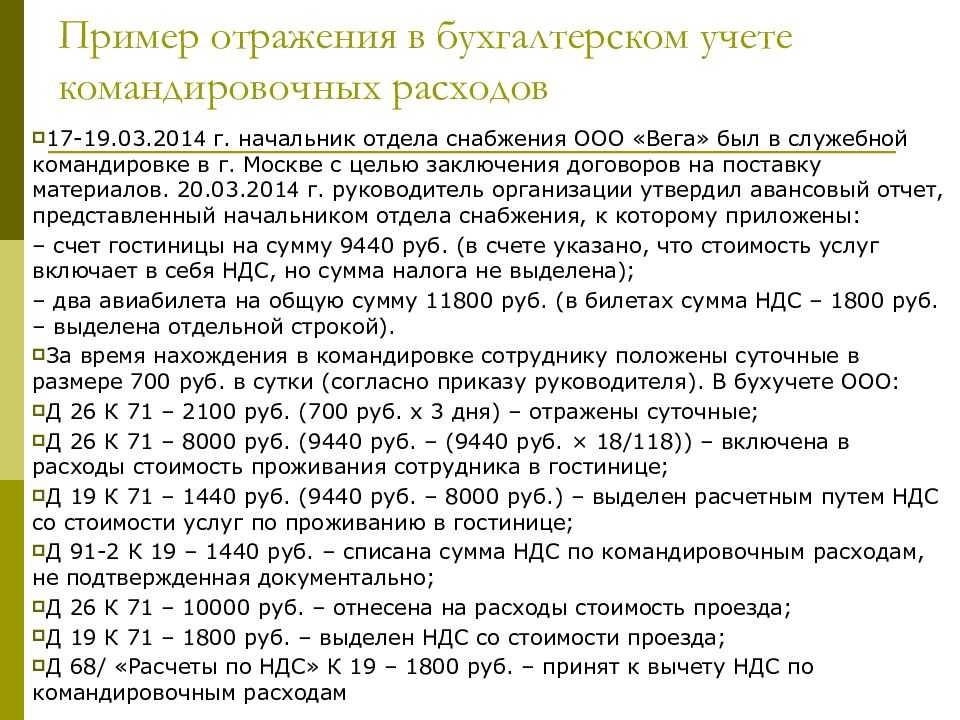

- Командировка за границу бухгалтерский учет

- Расходы предприятия на командировку за границу сотрудника

- Размер суточных при командировках

- Суточные при командировках по России

- Суточные при командировках за границу

- В страны СНГ

- Поездка за счет принимающей стороны

- Две поездки в один день

- При досрочном окончании поездки

- Работа в выходные дни

- Суточные при однодневных командировках

- Выплаты при однодневных командировках взамен суточных

- НДФЛ с суточных при однодневных командировках

- Последовательность оформления

- Этапы подготовки к командировке

- Подтверждение трат

- Как посчитать командировочные и суточные расходы

- Последствие и нюансы отмены командировочного удостоверения в России

- В иностранной валюте

- Признание командировочных расходов в налоговом учете в случае, если аванс был выплачен в рублях

Нормативная база

Начнем с трудового российского законодательства. Понятие командировки и процесс ее постановления описан в статье 166 Трудового кодекса. Закон гарантирует, что за командированным будет сохранено его рабочее место, он получит компенсацию затрат на поездку и свою обычную зарплату.

Другие нормативные документы, которыми нужно руководствоваться, отправляя сотрудника в зарубежную командировку:

- Статья 167 российского ТК.

- Постановление правительства №749, на которое мы уже не раз ссылались в своих статьях о командировках.

- Налоговый кодекс.

- ФЗ №173, принятый в 2013 году.

Кроме того, на предприятии также могут прописать особенности заграничных командировок в специальном положении, принять коллективное соглашение по этому вопросу, а также другие локальные документы.

Важно

Ситуация на политической арене и отношения между государствами изменяются часто. Поэтому руководителю необходимо получать актуальную информацию о системе въезда иностранцев в то или иное государство

Только в таком случае все документы сотрудника, который направляется в командировку за рубеж, будут оформлены по всем правилами принимающей страны.

Порядок возмещения командировочных расходов

Правила направления работников в служебные командировки как на территории Российской Федерации, так и на территории иностранных государств, определены Положением об особенностях направления работников в служебные командировки (утв. Постановлением Правительства РФ от 13.10.2008 № 749).

Порядок и размеры возмещения работникам расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом организации (п. 11 Положения о командировках, ст. 168 ТК РФ).

Согласно статье 168 ТК РФ в случае направления работника в служебную командировку работодатель обязан ему возместить:

-

расходы на проезд;

-

расходы по найму жилого помещения;

-

дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

-

иные расходы, произведенные работником с разрешения или ведома работодателя. Например, расходы на телефонную связь, представительские расходы, транспортные издержки и т. д.;

А при направлении в командировку на территорию иностранного государства работнику дополнительно возмещаются (п. 23 Положения о командировках):

-

расходы на оформление загранпаспорта, визы и других документов;

-

обязательные консульские и аэродромные сборы;

-

сборы за право въезда или транзита автомобильного транспорта;

-

расходы на оформление обязательной медицинской страховки;

-

иные обязательные платежи и сборы.

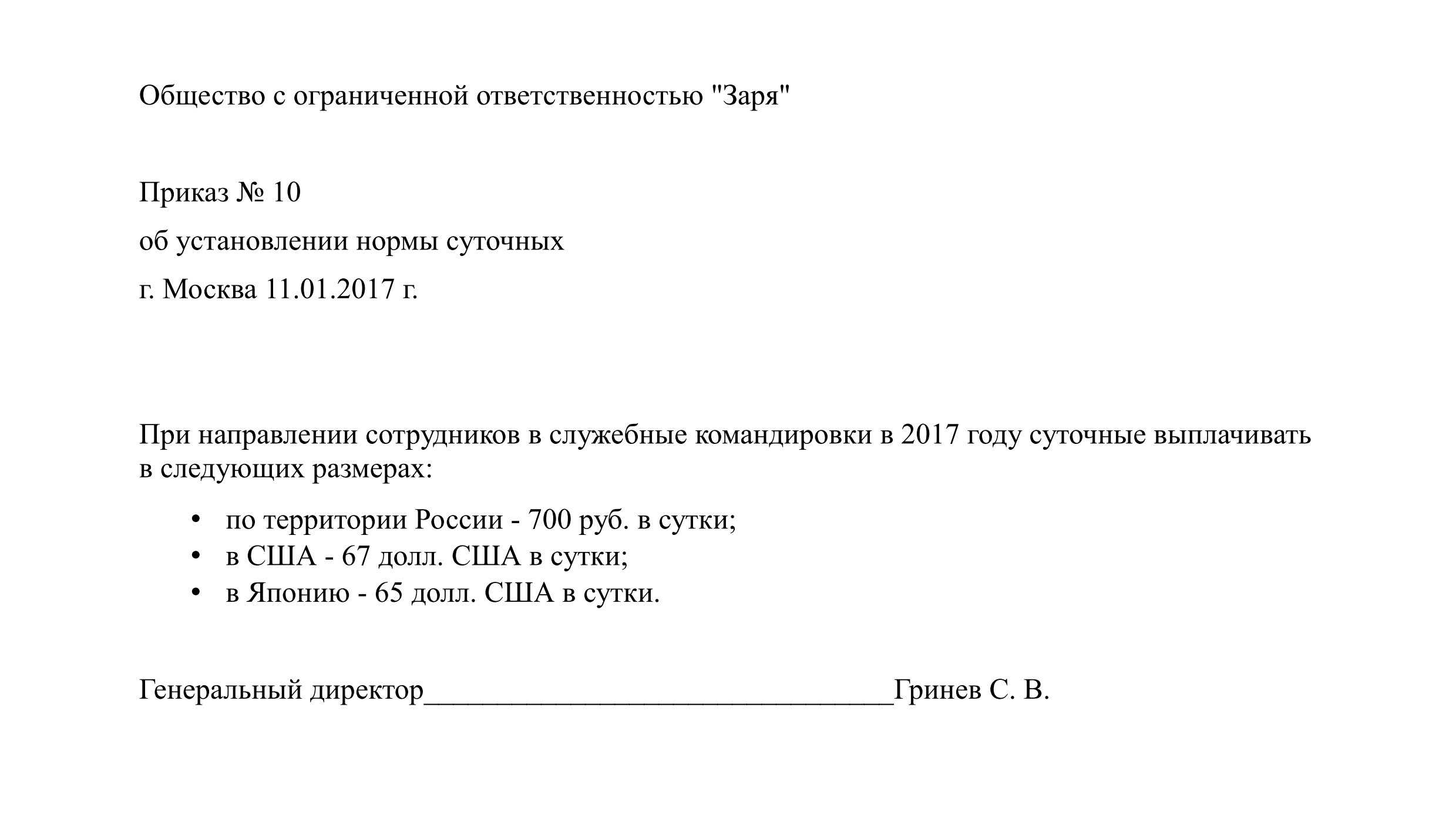

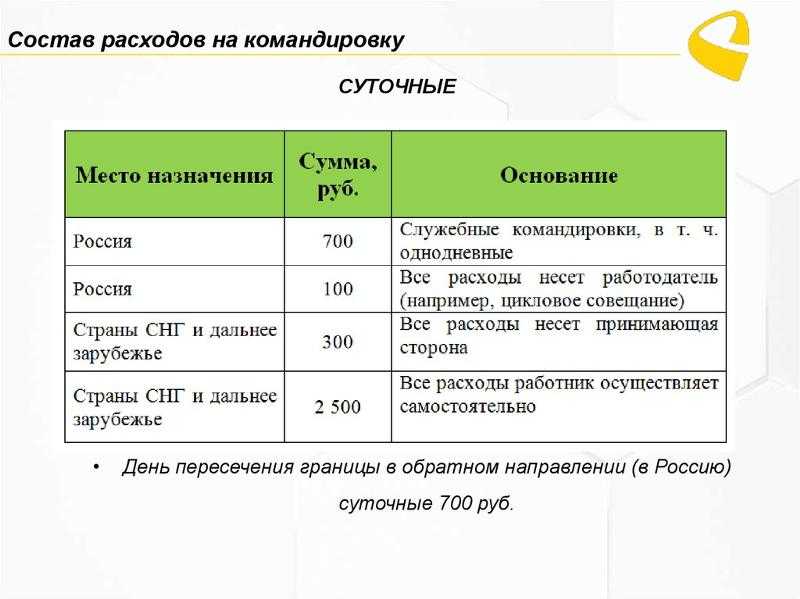

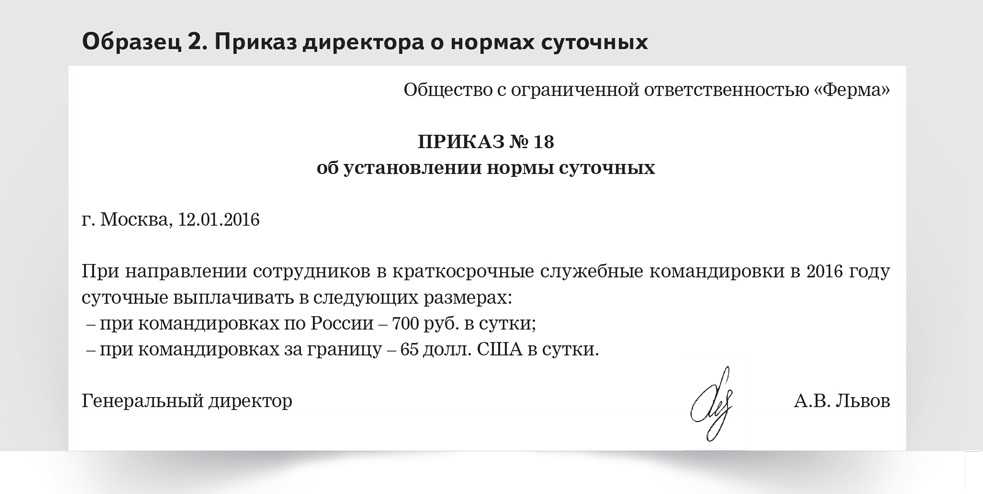

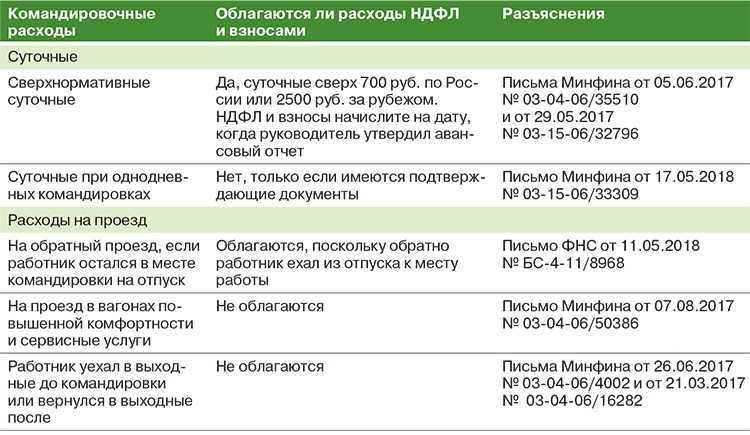

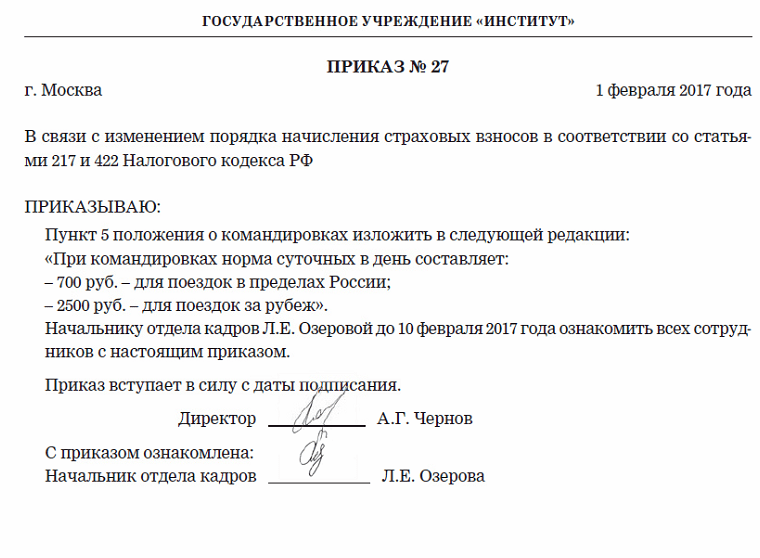

Размер суточных устанавливается коллективным договором или локальным нормативным документом организации (ЛНД). Можно устанавливать отдельные нормы суточных для каждой страны или группы стран. Предельные суммы, которые не облагаются НДФЛ и страховыми взносами на обязательное пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и в связи с материнством, составляют 700 руб. за каждый день нахождения в служебной командировке на территории РФ и 2 500 руб. — за пределами территории РФ. Для налога на прибыль и взносов на травматизм норматив не установлен (п. 1 ст. 217, пп. 12 п. 1 ст. 264, п. 2 ст. 422 НК РФ, письмо ФСС РФ от 17.11.2011 № 14-03-11/08-13985).

Выплата суточных при командировках за пределы территории РФ регламентирована пунктами 18-20 Положения о командировках:

-

при однодневной командировке суточные выплачиваются в размере 50 % от нормы для загранкомандировок;

-

даты пересечения государственной границы РФ при следовании с территории РФ и на территорию РФ определяются по отметкам пограничных органов в паспорте;

-

при направлении работника в командировку на территории стран, с которыми заключены межправительственные соглашения, на основании которых при пересечении границы отметки не делаются, дата пересечения государственной границы РФ определяется по проездным документам (билетам);

-

при следовании работника с территории РФ дата пересечения государственной границы включается в дни, за которые суточные выплачиваются по норме для командировок за границу. При следовании работника на территорию РФ – в дни, за которые суточные выплачиваются по нормам для России. Если работник направляется в командировку на территории двух и более иностранных государств, суточные за день пересечения границы между государствами выплачиваются в иностранной валюте по нормам, установленным для государства, в которое направляется работник.

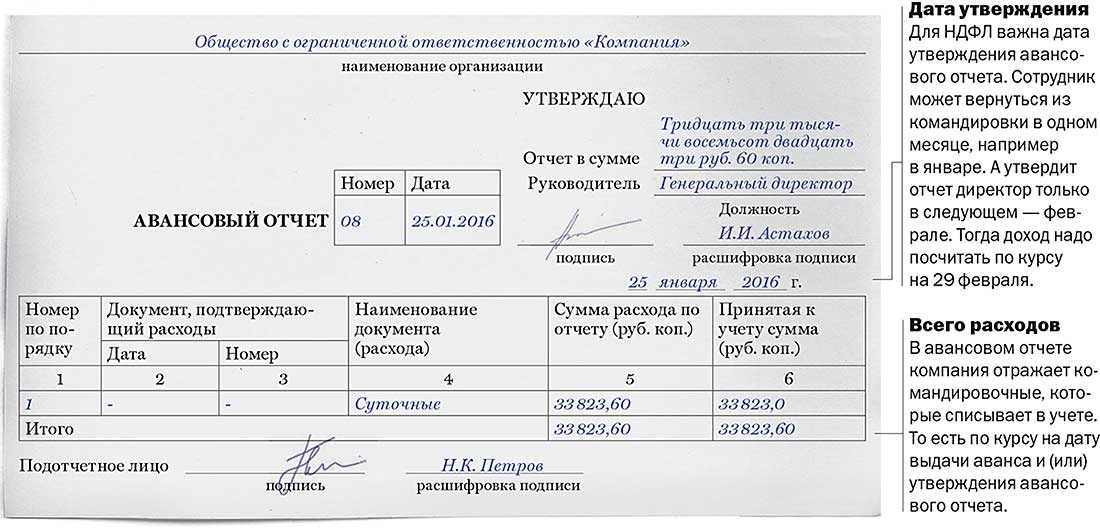

По возвращении из командировки работник в течение трех рабочих дней обязан предоставить работодателю авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему авансу на командировочные расходы с приложением подтверждающих расходы документов (п. 26 Положения о командировках).

Прилагающиеся к авансовому отчету оправдательные документы о расходах, связанных с командировкой, должны иметь перевод на русский язык (п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29.07.1998 № 34н). Перевод может сделать как профессиональный переводчик, так и штатный работник организации (письмо Минфина России от 20.04.2012 № 03-03-06/1/202).

1С:ИТС

Подробнее о порядке возмещения работникам командировочных расходов, в том числе о расчете суточных, см. в раздела «Консультации по законодательству».

Состав командировочных расходов

Выплаты, гарантированные Трудовым кодексом при направлении работника в служебную командировку, закреплены в 168 статье. Что входит в командировочные в 2020 году:

- Заработная плата. За командированным работником гарантированно сохраняется должность, рабочее место и средний заработок, который рассчитывается за предшествующие 12 месяцев.

- Расходы на транспорт. Наниматель обязан оплатить транспортные расходы подчиненного, которые он понес, чтобы добраться до места назначения. Но такие траты придется подтвердить чеками, билетами и прочими документами.

- Затраты на проживание. Если подчиненный направляется в поездку на несколько дней, ему придется арендовать жилье. Работодатель обязан оплатить арендованную комнату или гостиничный номер.

- Траты, связанные с проживанием. Такие расходы обычно называют «суточными», они компенсируют неудобства, которые испытывает работник в командировке. Подтверждать такие затраты документально не нужно, для суточных обычно устанавливается норма.

- Другие траты, согласованные с руководителем организации. Например, на приобретение расходных материалов или учебных материалов, книгопечатной продукции и прочего.

Порядок направления работников в служебные поездки должен быть регламентирован в локальном акте организации. Там же следует установить и нормы (максимальные суммы) командировочных расходов.

Оформление авансового отчета по командировке за границу

Приложенные к авансовому отчету (форма N АО-1) подтверждающие документы, которые составлены на иностранном языке, следует перевести на русский язык.

Сделать это может работник организации (Письмо Минфина от 20.04.2012 N 03-03-06/1/202).

Сумму расходов, оплаченных работником в иностранной валюте, надо отразить на оборотной стороне формы N АО-1 (Указания по заполнению формы N АО-1):

в графах 6 и 8 — в той валюте, в которой оплачены расходы;

в графах 5 и 7 — в рублях по курсу пересчета.

Кроме того, если аванс для загранкомандировки выдан работнику в иностранной валюте, то сумму этого аванса надо вписать в авансовом отчете (Указания по заполнению формы N АО-1):

в строке 1а — в валюте. В этой же строке укажите вид валюты;

в строке 1 — в рублях по курсу пересчета.

Других особенностей при оформлении авансового отчета при загранкомандировке нет.

Размеры гарантированных выплат

По факту ограничений в законодательстве нет, и 2020 год — не исключение. Экономический субъект вправе самостоятельно определить размеры. Но учитывайте важные моменты:

- Затраты на оплату проживания (наем жилого помещения, аренда жилья, гостиницы) оплачивается по фактически понесенным издержкам. Но только при условии предоставления подтверждающей документации. Допустимо установить предельный минимум, который будет выплачен работнику, если он не подал подтверждающих документов. Например, жил у родственников. Компания вправе установить и максимальный лимит, а также требования к нанимаемому жилью. Например запретить съем номеров класса люкс (повышенной комфортности).

- Оплата транспортных издержек также оплачивайте по факту, то есть по подтверждающей документации. Чеки, билеты, квитанции должен предоставить работник по возращению из поездки. Комиссионные сборы тоже подлежат оплате. Работодатель вправе установить запрет на проезд такси, а также покупку билетов класса комфорт, люкс, бизнес в целях экономии.

- Траты, разрешенные работодателем, возмещаются по фактическим документам. Заметим, что необходимо заранее согласовать объем затрат с руководством. В противном случае могут возникнуть финансовые трудности и задержки выплат.

- Размер суточных закрепляет работодатель на год. Норму определяют исходя из экономических возможностей организации, а также от места назначения. Например, суточные при поездке за рубеж должны оплачиваться в повышенном размере.

Некоторые специалисты ошибочно полагали, что Налоговый кодекс РФ регламентирует предельные значения. Разберемся в спорной ситуации.

Суточные во время загранкомандировок

Правила расчета суточных во время зарубежной командировки приведены в п. 17, 18 и 20 Положения.

Согласно этим нормам за время нахождения в пути работника, направляемого в командировку за пределы территории РФ, суточные выплачиваются:

– при проезде по территории РФ – в порядке и размерах, которые предусмотрены для командировок в пределах территории РФ;

– при проезде по территории иностранного государства – в порядке и размерах, которые установлены для командировок на территории иностранных государств.

День пересечения государственной границы РФ включается в дни, за которые суточные выплачиваются:

– в иностранной валюте – при следовании работника с территории РФ;

– в рублях – при следовании на территорию РФ.

Необходимость подтверждения расходования суточных конкретными чеками, квитанциями или другими расходными документами отсутствует и из требований налогового законодательства не вытекает (письма Минфина России от 24.11.2009 № 03‑03‑06/1/770 и ФНС России от 03.12.2009 № 3‑2‑09/362).

Даты пересечения государственной границы РФ определяются по отметкам пограничных органов в паспорте.

При направлении работника в командировку на территории двух или более иностранных государств суточные за день пересечения границы между государствами выплачиваются в иностранной валюте по нормам, установленным для государства, в которое направляется работник.

Если сотрудник выехал в командировку на территорию иностранного государства и в тот же день вернулся, суточные в иностранной валюте выплачиваются в размере 50% нормы расходов на выплату суточных, определяемой коллективным договором или локальным нормативным актом для командировок на территории иностранных государств.

Итак, в коллективном договоре или другом локальном нормативном акте можно установить любой размер суточных, а также дифференцировать этот размер в зависимости от страны, в которую командируется работник.

В случае вынужденной задержки в пути суточные за время задержки выплачиваются по решению руководителя организации при представлении документов, подтверждающих факт такой задержки (п. 19 Положения).

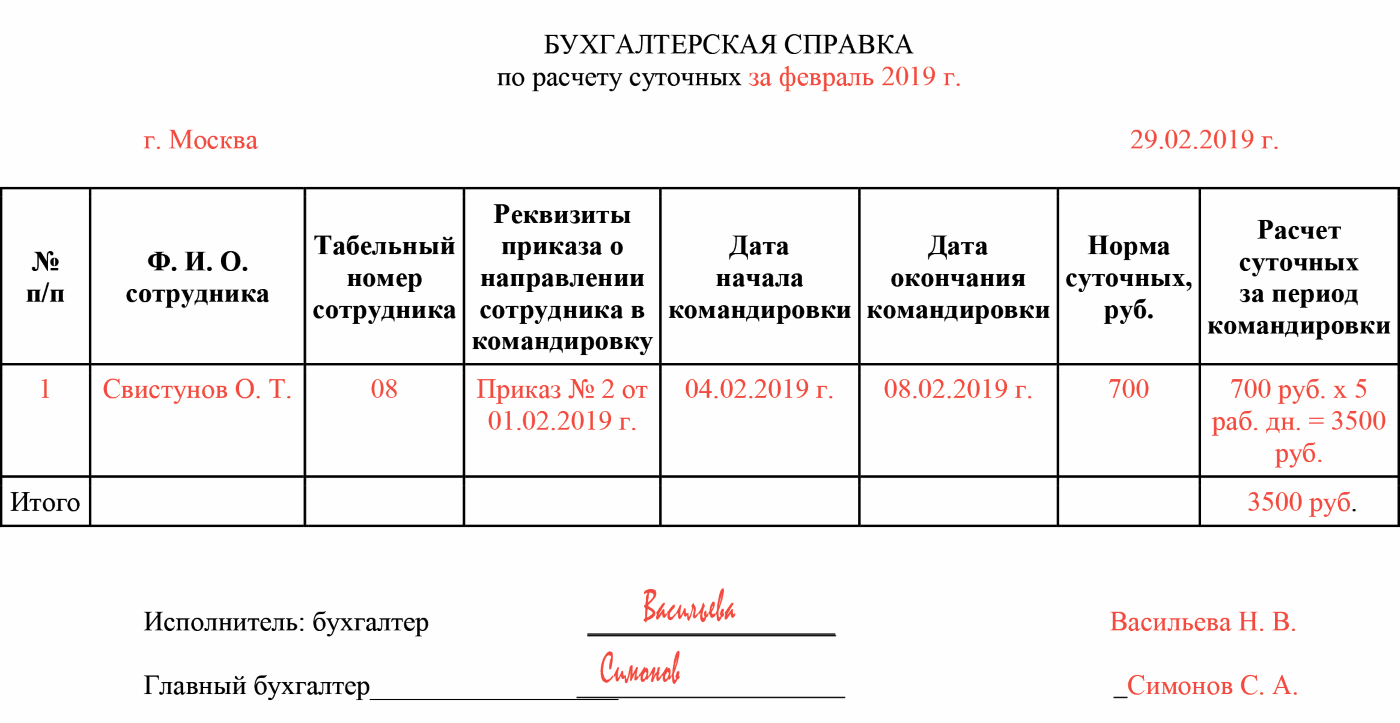

Пример 1

Заместитель директора Иванов И. И. (г. Москва) направлен в зарубежную командировку. Сначала он должен был посетить Италию, потом Хорватию и возвратиться в Москву.

Согласно коллективному договору суточные в организации установлены для командировок в Италию – 120 евро, Хорватию – 80 евро.

27 октября 2017 года в 23.00 Иванов вылетел в Италию и прибыл туда 28 октября. Пересечение границы РФ 27 октября подтверждается отметкой в заграничном паспорте.

29 октября он выехал из Италии и прибыл в Хорватию.

31 октября вернулся в Москву, о чем имеется отметка в загранпаспорте.

1 ноября Иванов И. И. представил авансовый отчет, который в этот же день был утвержден.

Размер суточных, которые подлежат выплате данному работнику, составит:

– за 27 октября (день пересечения государственной границы РФ при следовании работника с территории РФ) – 120 евро;

– за 28 октября (день пребывания в Италии) – 120 евро;

– за 29 октября (день прибытия в Хорватию) – 80 евро;

– за 30 октября (день пребывания в Хорватии) – 80 евро.

Итого размер суточных, которые причитаются работнику в евро, составил 400 евро (120 + 120 + 80 + 80).

Командировка за границу бухгалтерский учет

Главная сложность учета расходов в загранкомандировке – это правильное применение валютных курсов. Для того чтобы понять несколько запутанные правила, посмотрим на их первопричины:

- требования НП(С)БУ 21 «Влияние изменений валютных курсов» по определению курсовых разниц по монетарным активам. Монетарная статья, напоминаем, – это деньги или задолженность, которая будет погашена денежными средствами;

- дополнительное возмещение суммы расходов работнику производится в гривне по курсу НБУ на день выплаты.

Если откомандированный работник получил аванс, то его задолженность по субсчету 372 «Расчеты с подотчетными лицами» является немонетарной статьей, так как изначально ожидается, что аванса хватит на командировку и никаких денежных средств он возвращать не будет. С этого такое следствие: к учету таких средств курсовые разницы не рассчитывают (п. 7 НП(С)БУ 21) и при составлении отчета о командировках все расходы списываются по курсу, действовавшему на дату выдачи аванса.

Ситуация усложняется, когда из суммы аванса остаются неизрасходованные средства. Тогда задолженность работника по авансу по счету 372 становится монетарной статьей и должны быть начислены курсовые разницы с использованием субсчетов:

- 714 – «Доход от операционной курсовой разницы»;

- 945 – «Потери от операционной курсовой разницы».

Кроме того, авансовый отчет тогда составляйте по курсу НБУ, действующему на день предоставления авансового отчета, так как сумма задолженности уже должна быть полностью по 372 счету перечислена по новому курсу.

Если суммы аванса не хватило, и предприятие должно средства работнику, то задолженность по 372 счету остается немонетарной. Курсовую разницу определять не нужно и авансовый отчет составляйте по курсу НБУ на дату выдачи аванса. Однако на дату выдачи долга работнику необходимо скорректировать сумму с учетом курса НБУ на день выдачи. Такая разница не считается курсовой, так как не оговорена требованиями НП(С)БУ 21, поэтому ее следует отражать по другим субсчетам, а именно:

- 719 – «Прочие доходы от операционной деятельности»;

- 949 – «Прочие расходы операционной деятельности».

Данные правила приведены ниже в виде компактной таблицы ниже.

|

ПРАВИЛА ИЗБРАНИЯ КУРСА ПРИ ЗАПОЛНЕНИИ АВАНСОВОГО ОТЧЕТА |

|||

|

Ситуация |

Курс НБУ, применяется для составления авансового отчета |

Курсовые разницы на дату подачи авансового отчета |

Выдача долга работнику |

|

Расходы = Аванс на командировку |

На дату выдачи аванса |

Нет |

× |

|

Расходы < Аванс на командировку |

На дату подачи авансового отчета |

Да |

× |

|

Расходы > Аванс на командировку |

На дату выдачи аванса |

Нет |

По курсу НБУ на день выдачи |

В случае, если командировка за границу произошло с использованием корпоративной платежной карточки, то правила заполнения авансового отчета аналогичны. Однако каждое использование платежной карточки рассматривается как дата выдачи аванса. Если остатка средств нет, то отчетности за использованные средства происходит по курсам НБУ, действовавшим на момент снятия средств с карты.

Расходы предприятия на командировку за границу сотрудника

Средства, затраченные для организации загранкомандировки подчинённого, можно классифицировать следующим образом:

- Затраты на проезд. По факту приезда сотрудника им на протяжении первых трех дней, составляется авансовый отчет, к которому он прикладывает оправдательные документы. Среди них также присутствуют билеты на проезд, включая общественный транспорт и авиабилеты.

Существуют случаи, когда сотрудник направляется в деловую поездку личным транспортом. Тогда к оправдательным документам следует добавить путевой лист, а также чеки с заправок. На этапе оформления командировки сотрудник должен подать технический паспорт транспорта, а также доверенность, если машина не принадлежит ему.

Также нередко используется арендуемый транспорт. Для этого представитель компании направляется в соответствующую организацию. По факту возвращения сотрудник предоставляет арендное соглашение, акт о возврате машины, а также чеки.

- Затраты на проживание. Нередко случается так, что иностранный оппонент берет на себя расходы по проживанию субъекта. Однако если этого не случилось, о гостиничном номере, мотеле или квартире следует позаботиться заранее. На этапе планирования командировки предприятие должно забронировать соответствующую жилплощадь для работника. В качестве доказательств сотрудником предоставляются счета за проживание.

- Издержки на оформление заграничного паспорта в случае необходимости. Если сотрудник такового не имеет, то командировка за рубеж становится невозможной. Поэтому зачастую работодатели берут на себя растраты по оформлению загранпаспорта для подчиненного. Однако фактически этим занимается лично сотрудник. Также ему предоставляют право выбора: заранее получить аванс или получить дальнейшее возмещение личных расходов. В частности, подобными расходами является выплата государственной пошлины и, при необходимости, оплата консультации юриста. Доказательными документами являются квитанции банка.

- Затраты на получение визы. При данном процессе также подразумевается госпошлина. Без наличия обговариваемого документа командировка также становится невозможной.

- Дополнительные расходы на заграничную деловую поездку работника. Основываясь на ст. 264 НК РФ, подразумевается возмещение затрат на консульские, аэродромные сборы, а также сборы по факту транзита автомобиля и прочее.

Помимо этого сотруднику также выплачиваются суточные при командировках за границу, как возмещение каждого дня пребывания в деловой поездке.

Размер суточных при командировках

Большинство предприятий не превышают лимита, установленного в Налоговом Кодексе, хотя это не является нарушением закона. За работодателем сохраняется право как уменьшить объем денежных выплат, так и увеличить его.

Суточные при командировках по России

Минимальная сумма не установлена, максимальная часто не превышает 700 рублей. Порядок и объем выплат необходимо узнать по месту работы в положении о командировках.

Суточные при командировках за границу

В частных организациях данный документ могут не учитывать, в компаниях бюджетного профиля он обязателен к исполнению.

В страны СНГ

При отправлении работника в командировку в одну из стран СНГ, руководитель компании при начислении суточных должен опираться на положение для поездок за границу.

Важно! При пересечении границы страны штампы в загранпаспорте не проставляются. Данная особенность регламентируется Таможенным законодательствам.. В качестве документов, подтверждающих пребывание в служебной командировке за границей, работник сохраняет проездные билеты

В качестве документов, подтверждающих пребывание в служебной командировке за границей, работник сохраняет проездные билеты.

Поездка за счет принимающей стороны

В бюджетных организациях лимит ограничен: размер суточных не должен превышать оговоренные в законодательстве нормы.

Две поездки в один день

При необходимости командирования сотрудника несколько раз в день в различные места необходимо опираться на Положение о командировках. Размер суточных будет зависеть от места прибытия.

При двух поездках в один день за работодателем сохраняется право устанавливать иные выплаты сотруднику в качестве компенсации затрат.

При досрочном окончании поездки

При возвращении работника из командировки раньше срока в предприятии оформляется авансовый отчет, в котором указывается дата прибытия.

После получения отчета, в экономическом отделе организации специалисты производят перерасчет суточных. Лишние средства возвращаются в бюджет фирмы.

Работа в выходные дни

Важно! Право на получение суточных в выходные и праздничные дни отражается в п. 11 Постановлении Правительства РФ № от 13.10.2009.

Суточные при однодневных командировках

Минимального срока служебной поездки не существуют. Работодатель имеет право командировать сотрудника на один день. В этом случае документальное оформление многодневной служебной поездки невозможно, а в соответствии с законодательством суточные за однодневные командировки не положены. В зависимости от организации возможна компенсация денежных затрат.

Выплаты при однодневных командировках взамен суточных

На усмотрение руководителя сотрудник получает компенсацию в 50% размере от общеустановленной суммы при поездке за границу. Однодневная служебная поездка по территории России не оплачивается, если в организации не возместили трату денежных средств на добровольной основе.

НДФЛ с суточных при однодневных командировках

По мнению Минфина РФ, не облагать НДФЛ возможно только те расходы, которые имеют документальное подтверждение. От налога освобождаются суточные, не превышающие лимит в 700 рублей по России и 2500 рублей при заграничных путешествиях.

По мнению ВАС РФ, определение «суточные» не применимо к однодневным командировкам, поэтому денежные средства следует признать одной из форм компенсации расходов, связанных со служебной деятельностью. Поэтому траты, совершенные с разрешения руководства, не являются доходом сотрудника, поэтому не могут облагаться НДФЛ.

Последовательность оформления

Командировку начинают оформлять с выдачи сотруднику служебного задания. Он должен написать заявку на поездку. После выпускается приказ, с которым его должны ознакомить под подпись.

Только после этого выдаются командировочные за границу. Суточные и размер руководители подбирают индивидуально в каждом случае, в зависимости от того, куда осуществляется поездка. Не забывают сделать отметки в рабочем табеле. С первой даты командировки оплату начинают считать по среднему.

При однодневной командировке сотруднику можно выдавать суммы на питание, не облагаемые налогом. Но размер компенсации не должен превышать 700 руб. по России. В противном случае придется высчитывать налог. Нормы суточных за границей соответственно выше 2,5 тыс. руб. Причем отчитываться за потраченные средства придется по другим статьям — затраты, связанные с выполнением служебных обязанностей.

Все траты в однодневной командировке должны осуществляться с ведома работодателя. Если сотрудник потратит деньги без согласования с начальством, придется оплатить из своего дохода. Но данные траты не относятся к доходам работника и не должны облагаться налогом.

Этапы подготовки к командировке

Сначала нужно выяснить все условия, предлагаемые принимающей стороной. К примеру, иностранная компания может оплатить сотруднику проживание. Нужно выяснить у работника, есть ли у него загранпаспорт. Рассмотрим все этапы подготовки к поездке:

- Оформление визы, если это требуется.

- Бронирование номера в гостинице.

- Подготовка всех нужных документов.

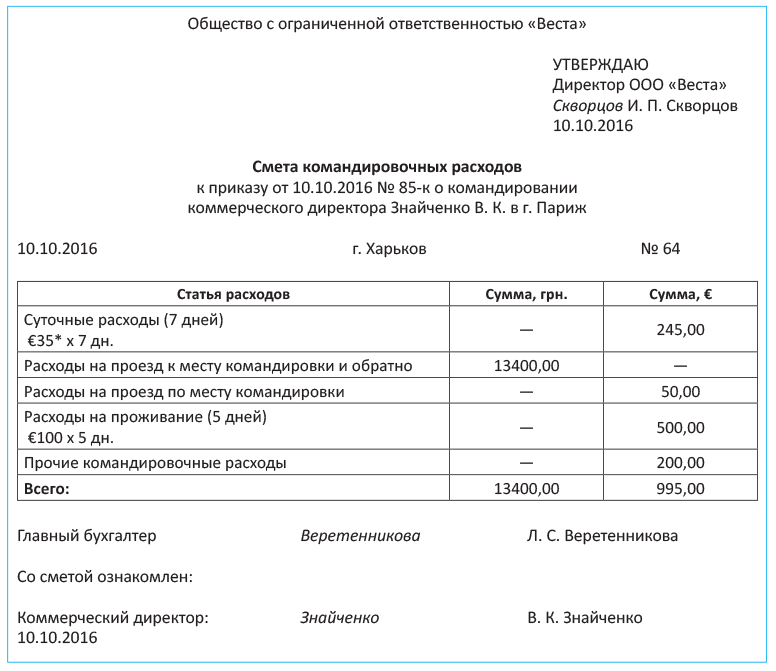

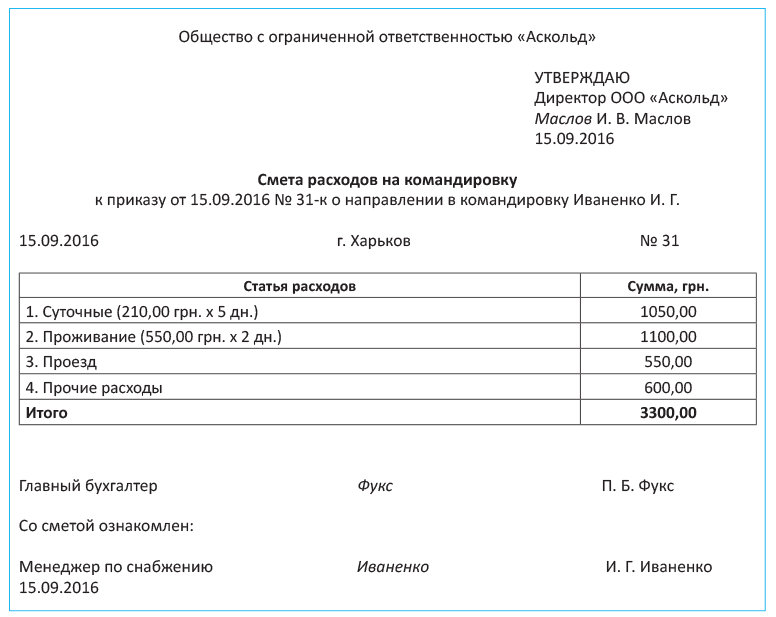

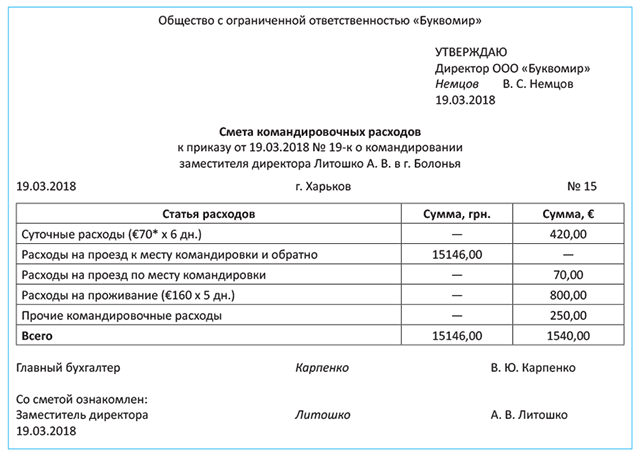

- Расчет командировочных трат и суточных для определения размера аванса.

- Расчет зарплаты за период командировки.

- Внесение НДФЛ и взносов.

Рассчитать размер командировочных, зная заработок за расчётный период, количество отработанных дней за расчётный период, количество дней в командировке и размер суточных в организации, вам поможет наш калькулятор.

ВАЖНО! До 2021 года были установлены ограничения по продолжительности командировки. На данный момент они сняты

Продолжительные поездки должны быть обоснованы экономически. В частности, доходы от поездки должны превышать расходы.

ВНИМАНИЕ! Все первичные документы, связанные с командировкой, после окончания поездки прилагаются к авансовому отчету. Сдать его нужно в течение 3 дней после прибытия работника

Подтверждение трат

Сотрудники по окончании поездки должны подтвердить все свои расходы. Для этого могут быть использованы чеки, билеты на самолет и прочее. Бухгалтерия должна принять авансовый ответ, а затем возместить имеющиеся расходы. Предварительно из суммы трат вычитается аванс, выданный перед командировкой.

Как посчитать командировочные и суточные расходы

Счет за проездные билеты или пользование номером в гостинице, конечно, могут прислать в организацию. Но чаще всего работники самостоятельно приобретают необходимые для себя услуги по проезду и проживанию, а затем отдают документы, подтверждающие затраты.

Тем не менее, еще до отправления сотрудника на служебное задание в другой населенный пункт бухгалтеру необходимо хотя бы приблизительно посчитать, сколько выдать авансом. Для этого учитывается стоимость билетов в обе стороны, ориентировочная стоимость гостиничного номера, сумма суточных по количеству дней командировки, иные планируемые затраты.

Чтобы рассчитать суточные, необходимо определить, сколько дней человек будет находиться за пределами «родного» населенного пункта и прибавить к ним дни в пути. Например, инженер Иванов А.С. отправляется в другой город на пуско-наладочные работы. Он отправляется 09.12.2018 (в воскресенье) в 5 часов утра, а возвращается обратно 16.12.2018 (тоже в воскресенье) в 9 часов утра. Общее количество дней в командировке составит 8 дней. Если поездка внутренняя, то лимит суточных, не облагаемый НДФЛ, составит 700 рублей. Сумма суточных, которую необходимо выдать инженеру Иванову, составит:

Если поездка зарубежная, то командировочные расходы увеличатся следующим образом:

Обращаем внимание, что день убытия определяют с 00 до 24 часов, так же как и день прибытия

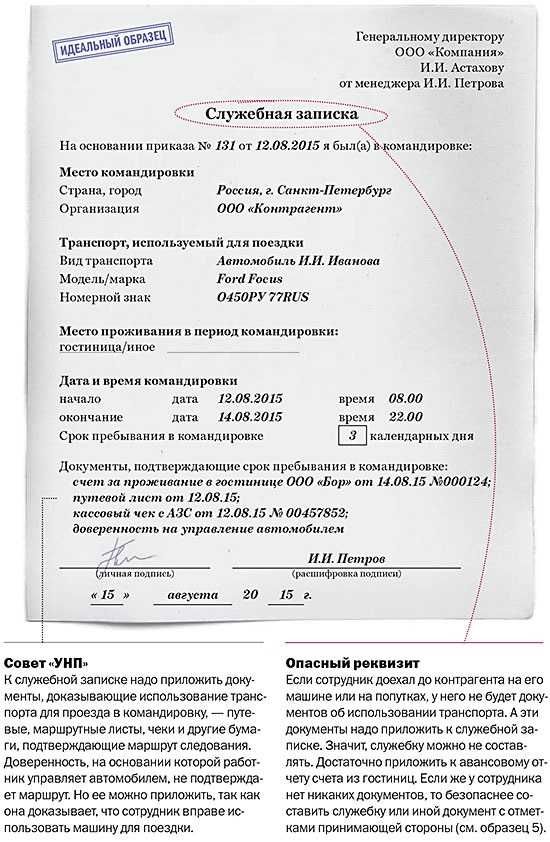

Это важно учитывать при окончательном расчете, например, с помощью проездных документов. Если билетов нет, например работник пользовался личным или служебным авто, то длительность командировки рассчитывают по датам, указанным в служебной записке по завершении поездки

Если билетов нет, например работник пользовался личным или служебным авто, то длительность командировки рассчитывают по датам, указанным в служебной записке по завершении поездки.

Поскольку сотрудник все равно пишет заявление на командировочные расходы (оно является основанием для расходного кассового ордера), можно попросить, чтобы он самостоятельно оценил, сколько ему понадобится, а затем проверить его расчеты. Этот вариант будет удобен, в том числе, если к месту командировки человек отправляется на личном авто, поэтому у него будут траты, например, на покупку бензина. Шаблон для заполнения заявления — в конце статьи.

После того, как смету утвердят главный бухгалтер и руководитель, можно выдавать аванс на командировочные расходы наличными либо на банковскую карту. Выдача денежных средств подотчет производится с учетом норм, установленных ЦБ РФ. Подробнее о требованиях финансового регулятора читайте в отдельном материале PPT.ru.

Что касается выплат в валюте, то они тоже не запрещены. Для этого командировочные расходы считают по общим правилам, но затем полученную сумму обменивают на валюту. Причем обменять рубли на иностранную валюту может либо сам командированный сотрудник, либо кто-то другой. В обоих случаях необходимо приложить квитанцию из банка о проведенной операции по обмену денег.

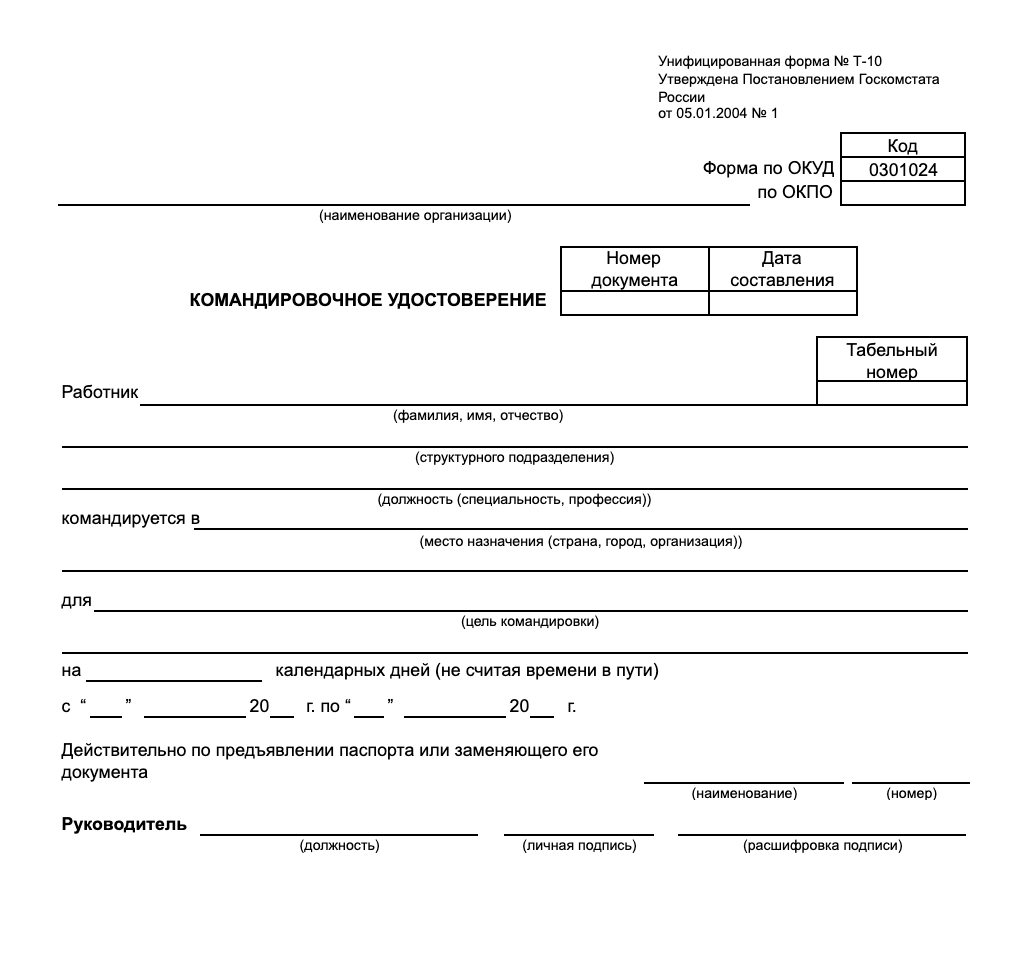

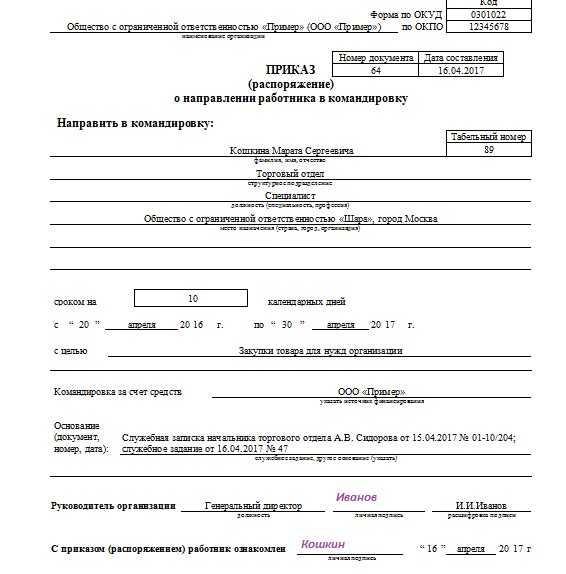

Последствие и нюансы отмены командировочного удостоверения в России

С 8 января 2015 года в России был отменен обязательный порядок оформления командировочного удостоверения, представления работнику служебного задания, составления командированным специалистом отчета по завершении служебной поездки. Каковы последствия такого законодательного нововведения?

- Во-первых, отправка сотрудника в командировку оформляется приказом или распоряжением руководителя;

- Во-вторых, расходы, понесенные в ходе командировки, подтверждают проездные документы, служебная записка работника, чеки и квитанции;

- В-третьих, в журнале учета командированных специалистов прописываются номер и дата приказа, а не командировочного удостоверения;

- В-четвертых, в течение трех дней с момента возвращения из служебной поездки работник составляет авансовый отчет, в котором прописывает все понесенные издержки.

В приказе об отправке сотрудника в командировку прописывается цель поездки, ее сроки, цель, служебное задание.

Новые правила оформления суточных в условиях отсутствия командировочного удостоверения предполагают соблюдение таких нюансов, как:

- Работодатель не обязан выплачивать суточные за задержку в пути, которая произошла по вине работника (если последний сумеет представить уважительные причины задержки, то суточные предоставляются в полном объеме);

- В приказе об отправке сотрудника должно быть указано, что билеты приобретаются за счет работодателя: в дальнейшем по предъявлении проездных билетов в бухгалтерию работодатель сможет вычесть эти затраты из базы по налогу на прибыль;

- Если специалист ездил в служебную поездку на собственном автомобиле, то работодатель обязан выплатить ему компенсацию в размере 1200-1500 рублей в зависимости от типа легкового авто;

- Если в командировке сотрудник перемещался на служебном транспорте (легковое или грузовое авто, автобус и др.), то компания покрывает только затраты на ГСМ и ремонт машины;

- В служебной записке работник указывает вид транспорта, который он использовал в рамках служебной поездки.

Отмена командировочного удостоверения ставит своей целью упрощение процедур оформления на уровне кадрового отдела организации. В этих условиях процесс учета суточных расходов по иным документам.

Таким образом, в 2021 году расчет суточных осуществляется на базе чеков и квитанций, предъявляемых работником с учетом установленных на федеральном уровне единых нормативов. Служебные поездки по России и в зарубежные страны учитываются отдельно. Важную роль при определении величины выплат играют служебная записка и авансовый отчет командированного специалиста.

В иностранной валюте

Вопросы часто возникают по учету расходов в иностранной валюте. На самом деле здесь все достаточно просто. Если сотрудник приложил к авансовому отчету по загранкомандировке документ, который подтверждает курс конвертации рублей в иностранную валюту (например, справку о покупке), то валютные расходы пересчитываются в рубли по курсу, указанному в этой бумаге (письма Минфина от 21 января 2016 г. № 03-03-06/1/2059, от 17 июля 2015 г. № 03-03-06/41128). Если такого документа нет, то расходы, понесенные в иностранной валюте, надо пересчитать в рубли по курсу ЦБ РФ: в части средств, выданных авансом сотруднику под отчет перед командировкой, – на дату выдачи аванса (письмо Минфина от 21 января 2016 г. № 03-03-06/1/2059); в части, не покрытой авансом (то есть в сумме перерасхода), – на дату утверждения авансового отчета по загранкомандировке (письмо Минфина от 6 июня 2011 г. № 03-03-06/1/324).

Признание командировочных расходов в налоговом учете в случае, если аванс был выплачен в рублях

В уже упоминавшихся ранее Письмах ФНС России от 21.03.2011 N КЕ-4-3/4408 и Минфина России от 31.03.2011 N 03-03-06/1/193 был затронут еще один весьма важный и интересный вопрос — как правильно оценить в налоговом учете сумму командировочных расходов работника, осуществленных в иностранной валюте, если аванс на командировку выплачивался в рублях и в дальнейшем сотрудник самостоятельно приобретал иностранную валюту?

Чиновники отметили, что все операции по конвертации валютных средств, проводимые через обменные пункты (соответствующие подразделения банков), должны рассматриваться только как операции физических лиц. Тогда при покупке валюты командированный работник истратит конкретное количество рублей на покупку конкретного количества валюты от имени физического лица. Затем на территории иностранного государства командированный работник истратит какое-то количество валюты на жилье, телефонные переговоры и иные расходы в интересах организации, что будет подтверждено первичными документами о несении расходов.

В соответствии со ст. 168 ТК РФ работодатель должен компенсировать работнику его фактические расходы, а именно сумму в рублях, которую он потратил для приобретения израсходованного количества валюты.

Таким образом, расходы организации на командировочные расходы в этом случае следует определять исходя из суммы истраченной согласно первичным документам валюты по курсу обмена. Курс обмена определяется по справке о покупке командированным лицом иностранной валюты. При этом дата операции признания в целях исчисления налога на прибыль расходов на командировки определяется датой утверждения авансового отчета (пп. 5 п. 7 ст. 272 НК РФ). Иными словами, работник должен предъявить как документы, подтверждающие его расходы (проездные билеты, счета гостиниц и т.д.), по которым определяется общая сумма командировочных расходов в иностранной валюте, так и справку о покупке работником как частным лицом валюты в обменном пункте (банке). В этой справке помимо прочей информации указан и фактический курс обмена, которым и нужно руководствоваться бухгалтеру при пересчете суммы валютных командировочных расходов в рубли.

И только в случае, если командированный работник не может подтвердить курс конвертации рублей в иностранную валюту в связи с отсутствием первичного документа по обмену — например, если он потерял справку, которая была ему выдана в обменном пункте — сумма подлежащих возмещению работодателем расходов работника, связанная с командировкой, будет определяться суммой в иностранной валюте по первичным документам об осуществлении расходов по курсу на дату признания расходов, то есть на дату утверждения авансового отчета (Письмо Минфина России от 31.03.2011 N 03-03-06/1/193, Письмо ФНС России 21.03.2011 N КЕ-4-3/4408).