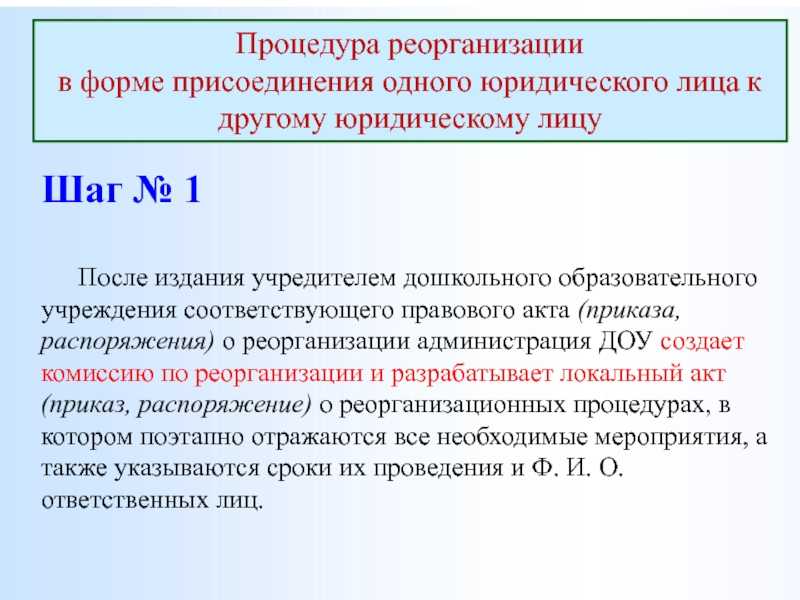

- Целесообразность и эффективность ликвидации ООО через слияние

- С какой целью проводится слияние

- Какие еще действия необходимо предпринять бухгалтеру Инвентаризация

- Слияние должника и кредитора

- Необходимые документы

- Увольнение главного бухгалтера при ликвидации организации

- Алгоритм проведения слияния

- Разновидности слияний предприятий

- Бухгалтерская отчетность

- Реорганизация – передача прав и обязанностей

- Какую форму выбрать?

- Что будет с главбухами при слиянии организаций

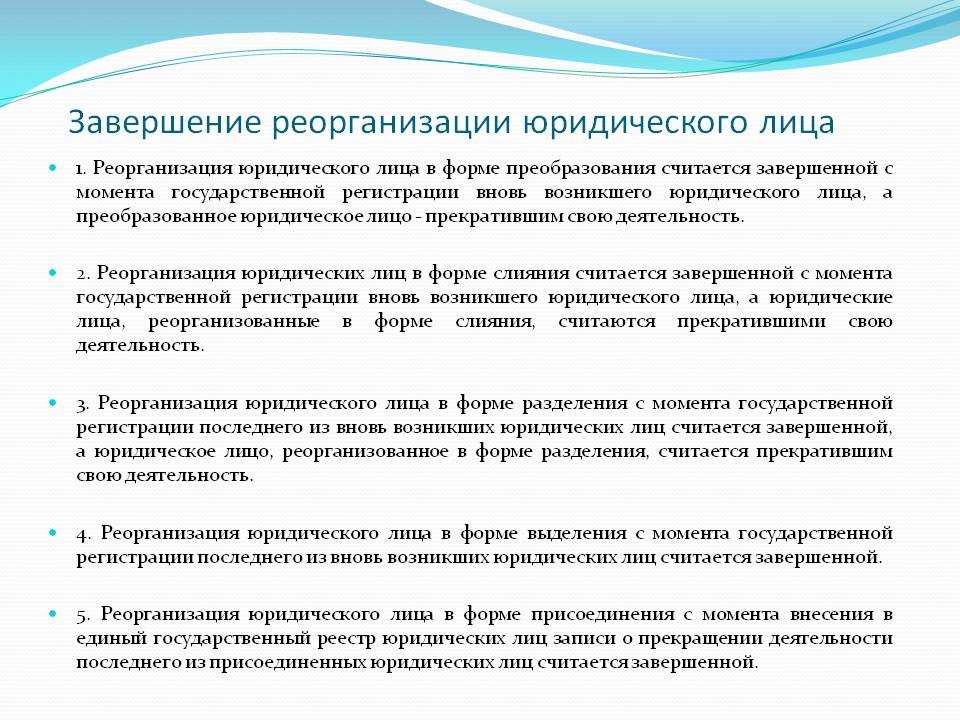

- Завершение процесса реорганизация предприятия в форме слияния

- Процедура обязательного уведомления кредиторов

- Передаточный акт или разделительный баланс

- Сервера и комплектующие в наличии

- Составьте бухгалтерскую и налоговую отчетность

Целесообразность и эффективность ликвидации ООО через слияние

Прежде чем принимать решение о слиянии с целью ликвидации плохо работающего предприятия, следует учесть повышенное внимание контролирующих органов к таким преобразованиям. Оно может навлечь внеплановую выездную проверку, затянуть процесс на полгода и принести ещё кучу неприятных неожиданностей

К тому же все долги переходят к новому субъекту хозяйствования, и тут получить какой-нибудь профит не получится.

Но ликвидация всех инициаторов процесса слияния происходит автоматически. Поэтому перед тем как принимать такое решение, всегда просчитывают его целесообразность для всех сторон сделки.

С какой целью проводится слияние

В отличии от реорганизации путём выделения, слияние позволяет достичь нескольких ключевых задач, которые преследуют собственники, прибегая к ликвидации:

- получить более низкую себестоимость конечной продукции, объединив несколько предприятий из производственной цепочки в одно;

- ликвидировать несколько мелких фирм, создав на их активах одну крупную, чтобы получить лучшие условия от поставщиков;

- снизить расходы на управление и улучшить его качество за счёт объединения менеджмента;

- получить более выгодные проценты по банковским кредитам как крупный заёмщик;

- претендовать на крупные государственные контракты, как одна солидная организация;

- избежать недобросовестного поглощения более сильным конкурентом, который стремится монополизировать региональный рынок.

Все эти цели оправдывают инициализацию слияния и ликвидации хорошо работающих компаний.

Слияние двух или более предприятий в одно крупное влечёт за собой ряд экономических выгод. Главный вопрос, который должен быть решён на самом раннем этапе, это справедливое распределение ресурсов. И также необходимо предоставить равные возможности каждой из заинтересованных сторон принимать участие в управлении.

Какие еще действия необходимо предпринять бухгалтеру Инвентаризация

После уведомления всех госорганов, пока юристы готовят устав и учредительный договор для новой организации, необходимо провести инвентаризацию обязательств и имущества компании, что позволит в дальнейшем составить передаточный акт.

Как произвести инвентаризацию? Для этого:

- составьте акты сверки с контрагентами (как кредиторами, так и дебиторами);

- проведите инвентаризацию всего имущества компании (запасов, товаров и материалов, основных средств, нематериальных активов и остального);

- сверьтесь с налоговым органом по платежам в бюджет, а также сдайте при необходимости уточненные декларации;

К сведению. Сдача уточненной отчетности реорганизованного предприятия законодательно не регулируется, поэтому правопреемнику сдать «уточненки» будет сложнее.

- подпишите акт сверки с налоговой инспекцией, что позволит опираться на него при возникновении недоразумений;

- рекомендуем также свериться с Фондами (ФСС РФ и ПФР) по платежам и сданной отчетности.

Слияние должника и кредитора

Реорганизация является одним из альтернативных способов ликвидации ООО, и часто ее причиной служит задолженность одного предприятия перед другим.

Объединение должника и кредитора целесообразнее проводить путем присоединения первого ко второму, поскольку в таком случае кредитор по-прежнему может продолжать свою деятельность.

Однако возможно и проведение слияния – в этом случае свою работу прекратят оба участника.

При слиянии компаний, одна из которых имеет обязательства перед другой, происходит совпадение кредитора и должника в одном лице.

А это, в соответствии со ст. 413 ГК РФ, является основанием для прекращения долговых обязательств.

Поэтому в данном случае такая процедура реорганизации учреждения путем слияния приведет к аннулированию долгов, и новая компания сможет начать свою работу с чистого листа.

Слияние двух организаций в одну является формой реорганизации, которая направлена на создание новых, более крупных предприятий.

Проводить ее целесообразно в тех случаях, когда объединиться хотят мелкие компании или должник с кредитором.

В первом случае все участники смогут организовать более сильный и конкурентоспособный бизнес, во втором – получить обоюдную выгоду и продолжить работу без взаимных обязательств.

Необходимые документы

Перечень необходимых для реорганизации путем слияния документов можно разделить на две группы:

- Документы, которые готовят предприятия перед реорганизацией. К ним относятся:

- Заявление формы Р12001, обязательно заверенное нотариусом. В этом документе указывается форма реорганизации, количество участников процедуры, а также численность предприятий, которые будут образованы после завершения процедуры (в данном случае одно).

- Устав нового предприятия, который должен быть разработан и утвержден еще на этапе проведения собрания собственников. В регистрирующий орган подаются два экземпляра этого документа, один из которых после возвращается. К оформлению устава предъявляются общие требования: он должен быть прошит и пронумерован.

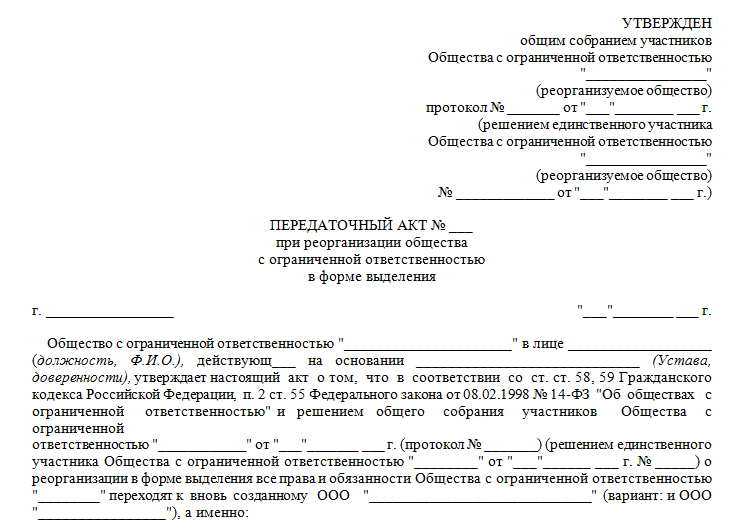

- Передаточный акт – является обязательным документом при слиянии, причем составлять его должны все предприятия, которые участвуют в реорганизации. В акте должна быть информация о суммах кредиторской и дебиторской задолженности, а также об объеме имущества, которое переходит от каждой компании к новому обществу. Утвержденной формы этого документа не установлено, его можно оформлять в виде обычного бухгалтерского баланса или путем простого перечисления всех активов.

- Разрешение антимонопольного комитета. Этот документ требуется только в том случае, если суммарные активы предприятий или выручка от реализации превышают законодательно установленный предел.

- Документы, подтверждающие уведомление кредиторов. Это могут быть квитанции об оплате отправленных им писем, а также копии страниц Вестника.

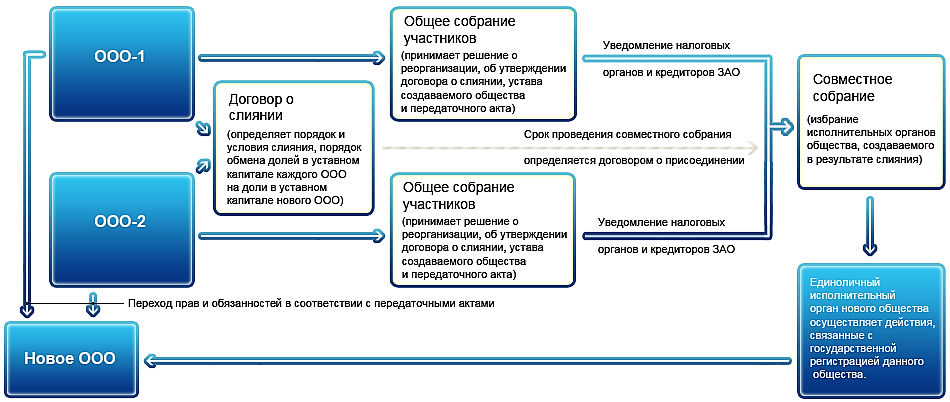

- Договор о слиянии, подписанный участниками на общем собрании. В этом документе определяются условия и правила проведения реорганизации, а также порядок обмена долей старых предприятий на новые.

- Протокол совместного проведения собрания собственников предприятий.

- Справка из ПФР об отсутствии задолженностей, которая должна быть получена каждым предприятием-участником.

- Квитанция об оплате госпошлины (ее размер 4000 руб.).

Документы, которые должны быть получены в результате реорганизации. Эти бумаги выдаются в налоговой:

- устав слияния ООО;

- документы о снятии предприятий с регистрационного учета;

- свидетельство о госрегистрации;

- документы о постановке новой компании на налоговый учет;

- выписка из ЕГРЮЛ.

Эти бумаги должны быть выданы в течение пяти дней после подачи первого пакета документов.

После этого новое предприятие может начинать свою работу в соответствии с выбранным видом деятельности и имеющимися возможностями. Подробнее про изменение видов деятельности ООО читайте тут.

Увольнение главного бухгалтера при ликвидации организации

Нет тех, кого нельзя уволить. Ликвидация предприятия в плане увольнения безусловна. Устраняется сам субъект хозяйствования и все те, кто трудился ранее на его благо. Увольнение при ликвидации – это способ расторжения трудового договора по инициативе работодателя.

В особо тяжелых случаях владельцы бизнеса приходят к выводу, что проще ликвидировать нерентабельное предприятие, уволить сотрудников и руководителя, дабы не усугублять плачевное положение дел. Чтобы не быть привлеченным к уголовной ответственности по ст.199 УК РФ из-за юридически неверно проведенной или вовсе не проведенной процедуры ликвидации предприятия.

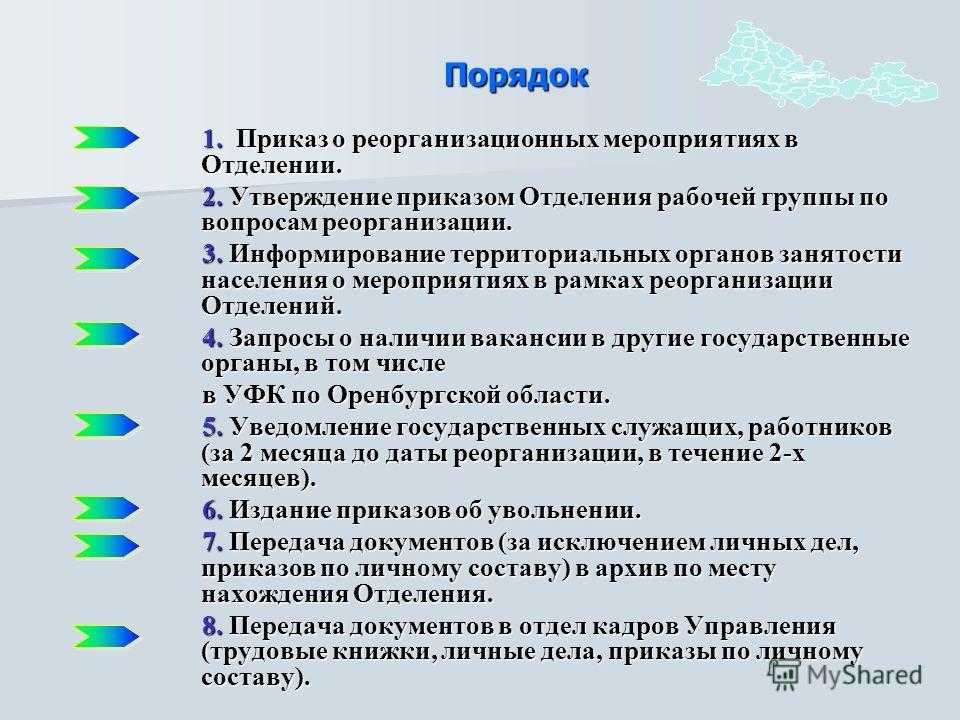

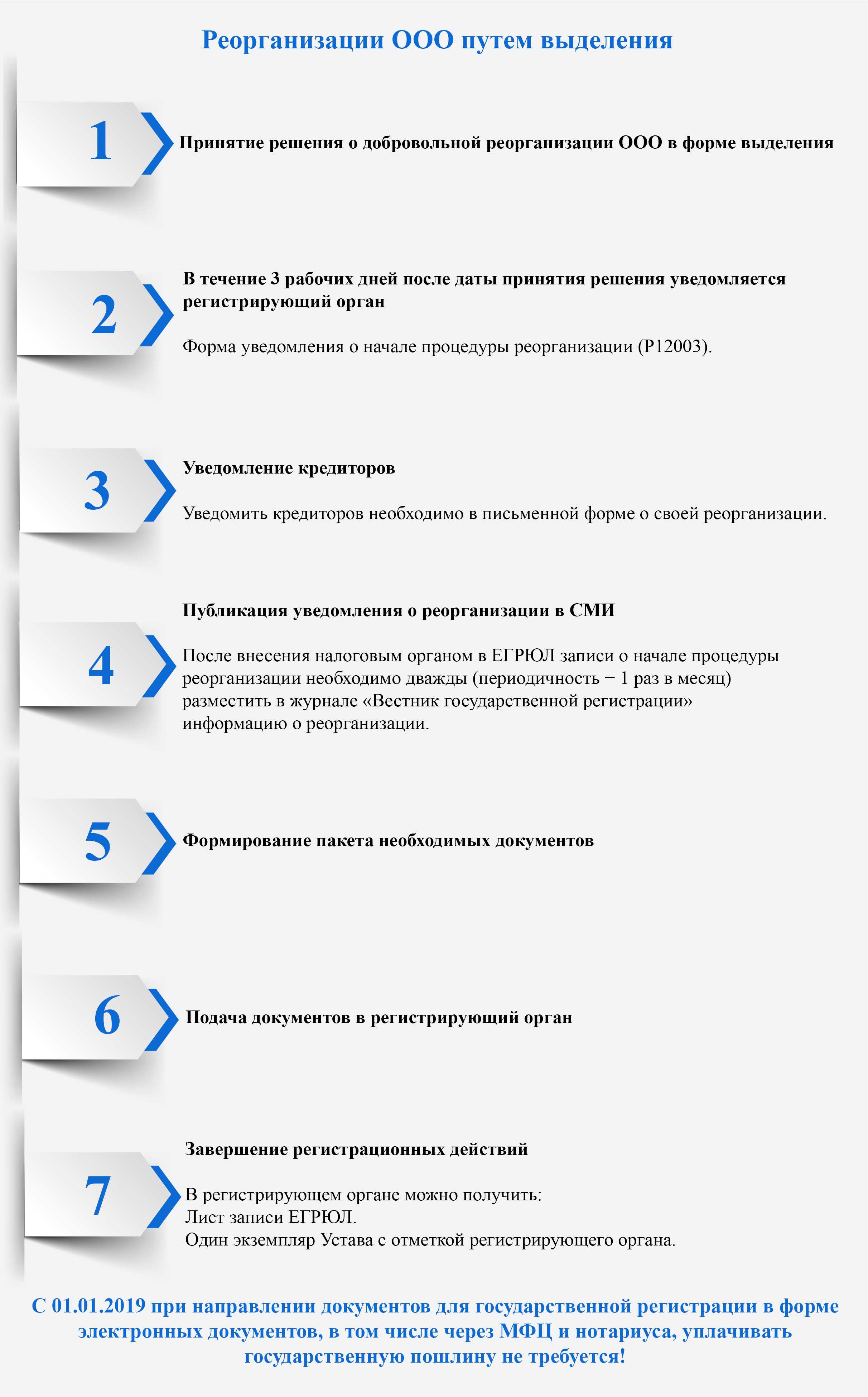

Алгоритм проведения слияния

Принято выделять 4 этапа, и каждый из них состоит из ряда шагов:

- Действия предварительного характера.

- Госрегистрация юрлица, ставшего существовать в результате реорганизации организации в форме слияния.

- Пострегистрационные действия.

- Регистрация акций АО, если в результате реорганизации появляется данный тип хозяйственного субъекта.

Давайте рассмотрим каждую стадию, чтобы Вы получили основательное представление о действиях, которые необходимо выполнить для слияния.

Шаги, предваряющие регистрацию в уполномоченном госоргане

- Хозяин имущества или другие предусмотренные правовыми нормативами лица принимают решение о том, что необходима реорганизация в виде слияния. Оно может быть оформлено и как протокол общего собрания держателей акций.

- Руководитель издает внутренний приказ о выполнении инвентаризации.

- Направление сообщений-уведомлений в ИМНС, ФСЗН и Белгосстрах с приложением копии решения о проведении реорганизации.

- Высылаются уведомления кредиторам.

- Информирование работников юрлица путем издания соответствующего приказа.

- На основании приказа проводится инвентаризация имущества и финансовых обязательств с подготовкой описей, актов, сличительных ведомостей.

- Бухгалтерия отражает результаты в учетных документах (бухгалтерские записи и баланс) месяца, в течение которого была закончена инвентаризация.

- Подготавливается передаточный акт, в котором непременно нужно отразить положения о правопреемстве по абсолютно всем обязательствам, с учетом и тех, что оспариваются сторонами.

- Заключается договор о слиянии предприятий.

- Утверждается передаточный акт. Это может быть решение учредителя (при реорганизации ЧУП) или протокол общего собрания (в ситуации, когда реорганизуется ХО).

- Происходит утверждение договора о выполнении слияния. Документально оформляется аналогично предыдущему шагу.

- Кредиторы в письменной форме (обязательное условие) предъявляют свои требования. Конкретное содержание законом не установлено.

- Уполномоченный учредитель выполняет согласование имени компании, появляющейся в результате слияния, в соответствующем органе. Для этого требуется заявление установленного образца; документ, удостоверяющий личность заявителя; копия подтверждения полномочий этого физического лица. В результате выдается справка о согласовании названия, которая действительна в течение 1 месяца.

- По инициативе владельца имущества или других предусмотренных законом лиц проводится общее собрание участников объединяющихся организаций, итоги которого фиксируются в протоколе.

- Разрабатывается устав предприятия, начинающего деятельность в результате реорганизации организации путем слияния. Должно быть 2 экземпляра.

Разновидности слияний предприятий

Слияние и присоединение – разные понятия. В первом случае все участвующие в реорганизации предприятия ликвидируются, а их ресурсная база переходит к новому юридическому лицу. Во втором варианте одна из компаний продолжает свое существование, поглощая активы других участников сделки.

Формы слияния по критерию вида объединения:

- Горизонтальное слияние – объединяются компании-конкуренты, которые выпускают однотипную продукцию и имеют общий рынок сбыта.

- Вертикальное – объединение разных направлений бизнеса для увеличения контроля над цепочкой производства от сырьевой базы до конечного потребителя (например, агрокомпания объединяется с заводом по производству семян или удобрений).

- Родовое – объединяются взаимосвязанные производства (например, производитель мобильных телефонов и производитель аксессуаров для гаджетов).

- Конгломератное – объединение несвязанных компаний из разных производственных сфер. Цель – расширение ассортимента.

- Экспансионно-географическое – объединение с целью увеличения каналов сбыта.

Формы слияния по национальному и культурному признаку:

- национальное — осуществляется между компаниями, работающими в пределах одного государства;

- транснациональное – между предприятиями, находящимися в разных странах.

По отношению руководящего класса фирм слияние может быть дружественным или враждебным. В зависимости от степени приоритета объединяемых активов реорганизация может быть нацелена на укрупнение производственных мощностей или наращивание финансовой базы.

Бухгалтерская отчетность

Бухгалтер организации, прекращающей свою деятельность, составляет заключительную бухгалтерскую отчетность.

К сведению. Цифры этой отчетности будут отличаться от передаточного акта, ведь пока идет реорганизация, компания продолжает работать.

Составить заключительную бухгалтерскую отчетность необходимо на дату, предшествующую дате внесения сведений о прекращении деятельности юридического лица (о возникших организациях — при реорганизации в формах слияния, разделения и преобразования, о прекращении деятельности последней из присоединенных организаций — при реорганизации в форме присоединения).

Заключительная бухгалтерская отчетность составляется в соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденным Приказом Минфина России от 06.07.1999 N 43н, и Приказом Минфина России от 22.07.2003 N 67н «О формах бухгалтерской отчетности организаций» в объеме форм годовой бухгалтерской отчетности, принятых ранее организацией, за период с начала отчетного года до внесения в реестр соответствующей записи о вновь возникших организациях (о прекращении деятельности последней из присоединенных организаций). То есть по аналогии с годовой отчетностью проведите реформацию баланса.

Состав бухгалтерской отчетности будет следующий:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- отчет о движении денежных средств;

- отчет об изменении капитала;

- пояснения к отчетности;

- аудиторское заключение, если компания подлежит обязательному аудиту.

В этой отчетности будут отражены также показатели деятельности компании с момента составления и подписания передаточного акта до прекращения существования реорганизуемой компании. Именно из-за этого цифры заключительной бухгалтерской отчетности будут не совпадать с данными передаточного акта.

К сведению. Обязательно должен быть закрыт счет 99 «Прибыли и убытки». Если в результате деятельности у компании образовалась нераспределенная прибыль, то ее можно распределить по желанию учредителей.

Сдавать отчетность необходимо в местную налоговую по месту регистрации реорганизованной компании. Советуем сдавать отчетность лично. Часто заключительную отчетность принимают неохотно или вовсе отказываются принимать, так как лицевой счет реорганизованного предприятия будет к тому времени уже закрыт, проявите настойчивость.

После заключительного баланса вы уже не должны оформлять и сдавать никакой бухгалтерской отчетности.

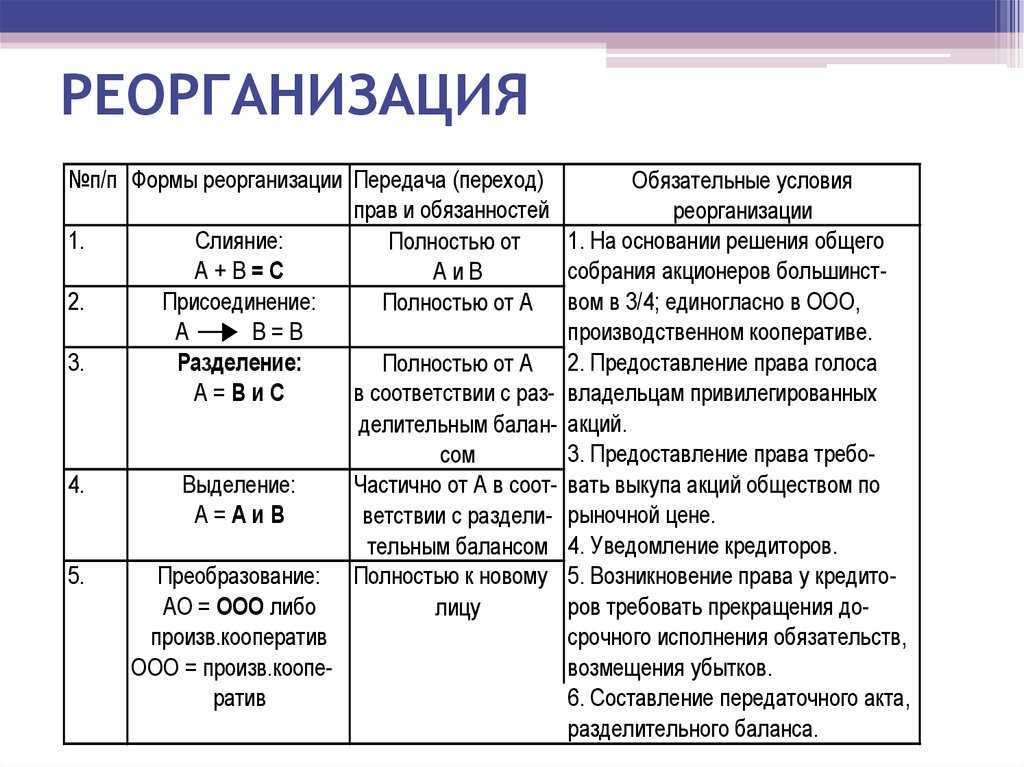

Реорганизация – передача прав и обязанностей

Юридическое лицо уходит в небытие, но не исчезает, а «превращается» в одну или несколько новых организаций – преемников «материнского» юридического лица. Такие превращения, весьма нередкие в бизнесе, называются реорганизацией. По сути своей, это передача всех полномочий – прав и обязанностей – от исходного к создаваемым юридическим лицам. Этот процесс позволяет помочь избежать банкротства и полной ликвидации компании, лишь переформатируя ее деятельность.

Решить начать реорганизацию может:

- собственник имущества фирмы;

- учредители или акционеры;

- орган, которому такие полномочия дают уставные документы;

- суд, давший постановление.

СПРАВКА! Воля учредителей по реорганизации вправе быть выражена исключительно с подачи совета директоров (если иного не декларирует Устав). На общем собрании не менее 75% участников должны проголосовать за начало этого процесса.

Какую форму выбрать?

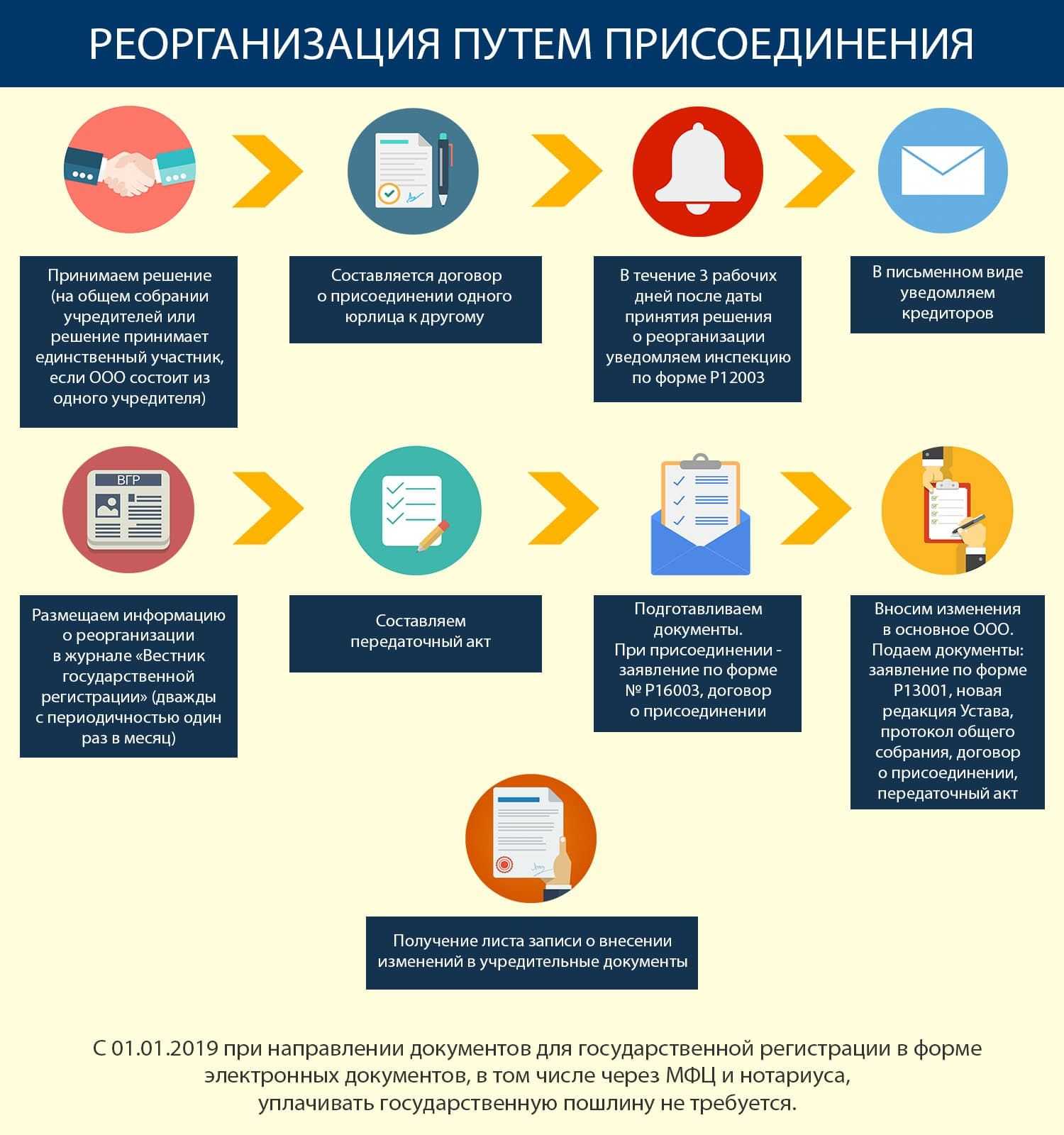

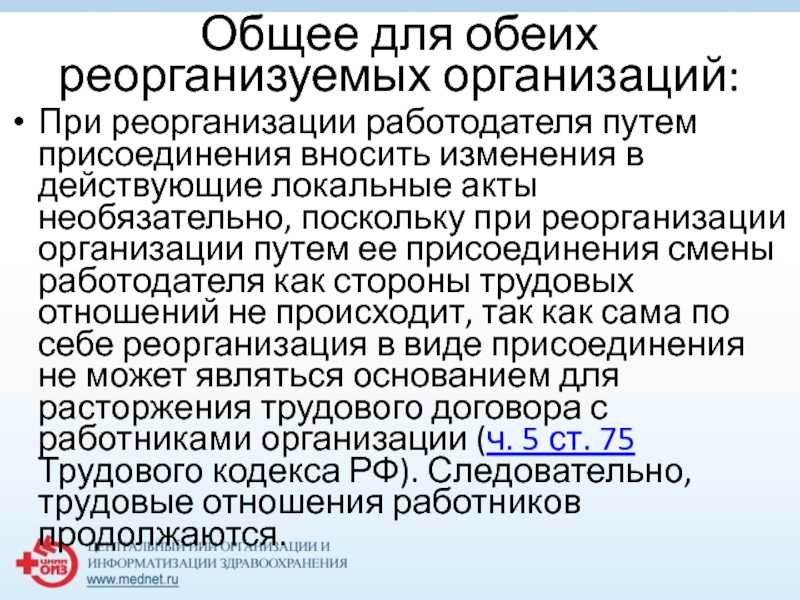

Двумя похожими формами реорганизации являются присоединение и слияние, однако, несмотря на множество общих черт, они имеют и существенные различия.

Поэтому выбор между ними во многом зависит от особенностей и характеристик конкретных предприятий.

Присоединение – это единственная форма реорганизации, в результате которой в ЕГРЮЛ не вносятся сведения о новом предприятии.

Наоборот, одно или несколько юрлиц снимаются с регистрационного учета.

При этом все имущество и долги в результате закрытия ООО через слияние предприятий переходят к правопреемнику, организационно-правовая форма которого не меняется.

Еще одной особенностью присоединения является тот факт, что для его проведения не нужно получать справку об отсутствии задолженностей из ПФР.

Часто же именно отсутствие этого документа является основанием для отказа в реорганизации.

Что касается слияния двух фирм в одну, то в результате этой процедуры ликвидируются все участники, а на их базе возникает новое предприятие, с совершенно другими регистрационными данными.

Оно объединяет все активы предшественников и позволяет начать новую деятельность более эффективно, с большим количеством возможностей.

В целом процедура присоединения является более легкой, чем слияние ООО. Однако при первой форме могут нарушаться права участников, а вторая предоставляет максимально равные возможности всех реорганизуемым предприятиям.

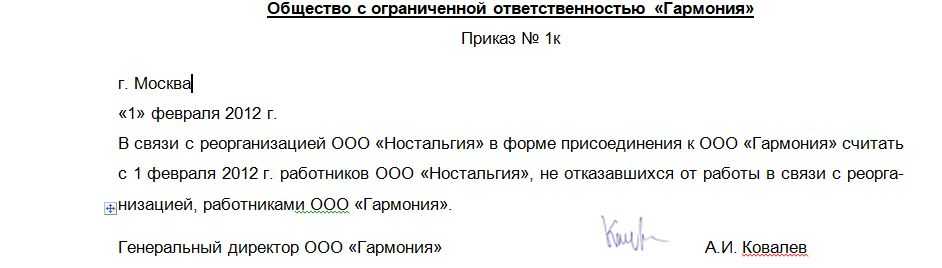

Что будет с главбухами при слиянии организаций

Но даже в этом случае у работника остаётся ещё один вариант: можно обратиться в государственную инспекцию труда или в прокуратуру. Обращения в эти органы не ограничены какими-то конкретными сроками. И в том, и в другом случае, будет нужно подать письменное заявление. В нём должна быть кратко описана ситуация и изложена суть претензий к работодателю.

1. Компания обязана заранее – не менее чем за два месяца, предупредить сотрудников о сокращении численности персонала или штата организации (численность персонала и штат организации — не одно и то же), или же о ликвидации компании. При этом общего собрания или объявления на стенде недостаточно. Каждый работник должен лично расписаться в подтверждение того, что он получил эту информацию не менее чем за два месяца до планируемой даты увольнения. Никакие устные обсуждения и договорённости в счёт не берутся, должно быть именно письменное уведомление.

Завершение процесса реорганизация предприятия в форме слияния

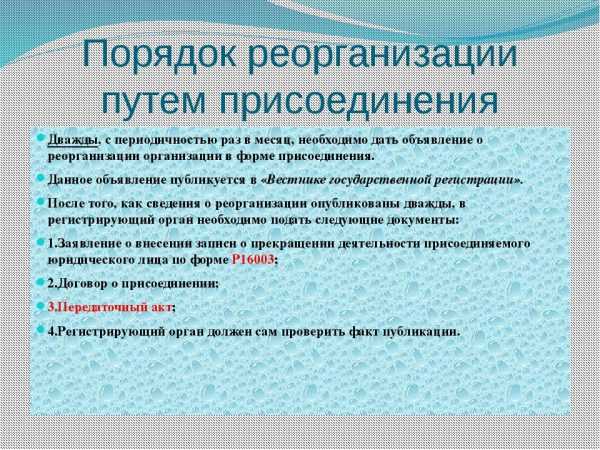

Перечень документов, необходимых для представления в Инспекцию Федеральной налоговой службы при реорганизация предприятия путем:

- Заявление по форме Р12001, удостоверенное нотариально;

- Учредительные и иные документы в отношении каждого общества с ограниченной ответственностью, участвующего в процедуре реорганизации предприятия путем слияния (подлинники или нотариально удостоверенные копии документов: свидетельства ИНН и ОГРН, устав, коды статистики, приказы на назначение единоличного исполнительного органа, изменения в учредительные документы, выписка из Единого государственного реестра);

- Решение о реорганизации предприятия путем слияния;

- Решение о создании общества с ограниченной ответственностью, возникающего при реорганизация предприятия путем слияния;

- Доказательства публикации в «Вестнике государственной регистрации»;

- Договор о слиянии;

- Передаточный акт;

- Квитанция об уплате госпошлины за совершение регистрационных действий;

- Справка об отсутствии задолженности перед Пенсионным фондом Российской Федерации;

- Заявление о выдаче копии устава вновь образованного общества с ограниченной ответственностью.

Похожие услуги по теме

- Реорганизация в форме разделения

- Реорганизация в форме выделения

- Реорганизация в форме присоединения

- Реорганизация в форме преобразования

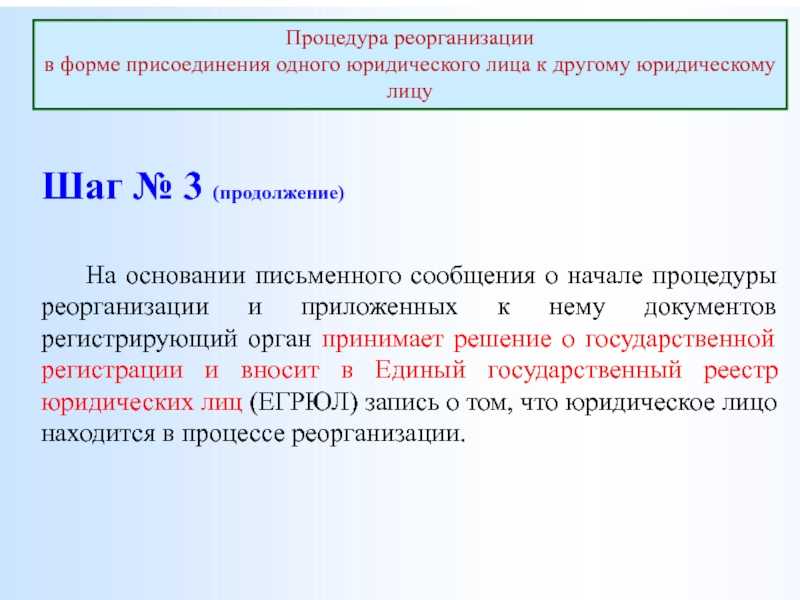

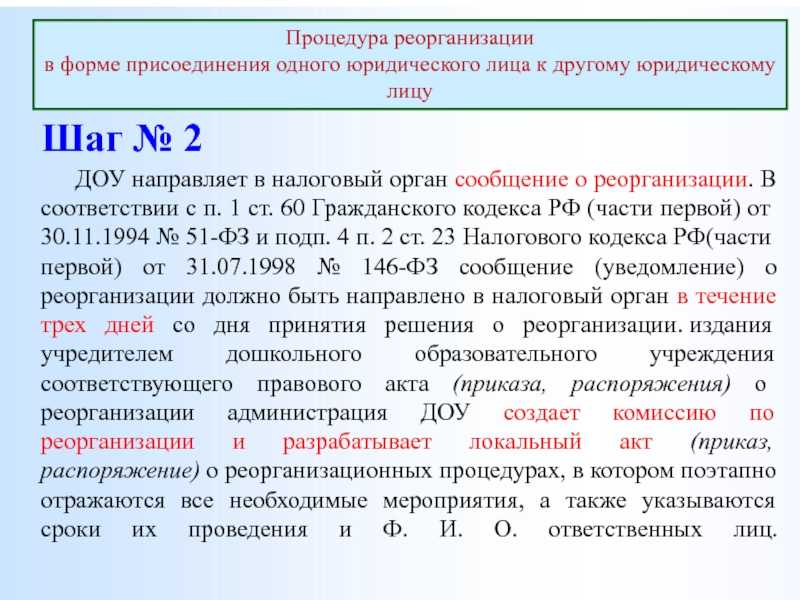

Процедура обязательного уведомления кредиторов

Этот этап начинается после внесения в Единый государственный реестр юридических лиц сведений о том, что участвующие в реорганизация предприятия в форме слияния фирмы приступили к реорганизация и в настоящий момент находятся в состоянии реорганизации.

Одна из организаций, участвующих в слияние, дважды размещает в «Вестнике государственной регистрации» уведомление о реорганизация предприятия в форме слияния. Такие сообщения публикуются от имени всех участвующих в реорганизации компаний. Помимо этого, каждая из участников слияние письменно уведомляет всех известных им кредиторов о проведении реорганизация предприятия в форме слияния.

Обе организации сдают отчетность в Инспекцию Федеральной налоговой службы и территориальные подразделения внебюджетных фондов, получают справку из Пенсионного фонда Российской Федерации о сведениях персонифицированного учета.

Передаточный акт или разделительный баланс

Теперь можно составить передаточный акт (разделительный баланс). Статья 59 ГК РФ не регулирует форму этого документа, но в полной мере указывает, что должно быть в нем отражено.

Итак, передаточный акт должен содержать:

- положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая обязательства, оспариваемые сторонами;

- порядок определения правопреемства в связи с изменением вида, состава, стоимости имущества, возникновением, изменением, прекращением прав и обязанностей реорганизуемого юридического лица, которые могут произойти после даты, на которую составлен передаточный акт.

Поэтому удобней всего за основу передаточного акта взять форму бухгалтерского баланса и приложить расшифровки каждой из строк (например, инвентаризационные ведомости). Так вы отразите сведения об имуществе, кредиторской и дебиторской задолженностях, переходящих новой компании.

Впрочем, можно отказаться от формы баланса, составить акт по собственной форме, где перечислить все активы и пассивы компании (основные средства, денежные средства, кредиты и займы, нематериальные активы, дебиторскую и кредиторскую задолженности и так далее), а также их стоимость. Тогда также обязательно составьте перечни, в которых приведите расшифровку всех кредиторов, дебиторов, основных средств и остальных статей.

К сведению. Стоимость имущества по передаточному акту может быть остаточной, первоначальной либо фактической или рыночной

Важно, чтобы при этом стоимость имущества, отраженного в передаточном акте или разделительном балансе, совпадала с данными, которые вы приведете в приложениях к нему (перечнях, описях, расшифровках, инвентаризационных ведомостях) в соответствующей стоимостной оценке (п. 7 Методических указаний по формированию бухгалтерской отчетности при осуществлении реорганизации организаций, утвержденных Приказом Минфина России от 20.05.2003 N 44н, далее — Методические указания по формированию бухотчетности)

Датировать его рекомендуется последними числами перед подачей в ИФНС документов о завершении реорганизации. Но лучше приурочивать к концу отчетного периода — года или дате составления промежуточной бухгалтерской отчетности — квартала, месяца (п. 6 Методических указаний по формированию бухотчетности).

Передаточный акт утверждается учредителями (участниками) юридического лица или органом, принявшим решение о реорганизации компании. А также он обязателен к представлению в инспекцию вместе с учредительными документами для государственной регистрации юридических лиц, создаваемых в результате реорганизации, или внесения изменений в учредительные документы существующих юридических лиц.

К сведению. Непредставление акта, так же как и отсутствие в нем положений о правопреемстве по всем обязательствам реорганизованного юридического лица, приведет к отказу в государственной регистрации юридических лиц, создаваемых в результате реорганизации (ст. 59 ГК РФ).

Проконтролируйте, чтобы налоговая инспекция сформировала лицевые счета и выслала их по месту регистрации правопреемника. Возможно, вам не единожды придется связаться с сотрудниками старой налоговой, чтобы они отправили «контейнер» по каналам связи, а также с сотрудниками новой налоговой, чтобы они приняли и распаковали «контейнер», загрузив лицевые счета в свою программу.

Сервера и комплектующие в наличии

- Сервер r730xd dell PowerEdge r730

- Серверная оперативная память ddr3 32gb 16gb 8gb hp

- Жесткий диск SAS hp 146gb 300gb 600gb 900gb 10k

- Сервер hp dl380 g9 e5-2640v3 e5-2660v3

- Cервер HP ML350 gen9 E5-2690v3 e5-2643v3

- Север hp proliant dl360 g7 2cpu x5670 64gb

- Сервер Dell r630 64gb E5-2690v3 E5-2695v3

- Сервер hp dl380 gen9 g9 e5-2643 v3 e5-2690v3

- Сервер hp dl380e g8 20 ядер E5-2470v2

- Сервер hp dl360p g8 dl360 gen8

- Сервер hp dl360 g9 (gen9 ) 64gb E5-2690v3

- 8gb 16gb 32gb ddr3 память для сервера hp Ibm dell

- Жесткий диск hp 146gb 15k sas DP 6g SFF

- Жесткий диск hp 900gb 6g 10k SAS dp hpe

- Nvme диск Intel 8tb новый для сервера

- Сервер ibm lenovo x3650 m4 128gb 7915 AC1

- Полка hp, дисковый массив HP p2000 g3 SAS FC iscsi

Составьте бухгалтерскую и налоговую отчетность

Присоединяемой организации обязательно нужно составить заключительную

бухгалтерскую отчетность. Подробный список необходимых отчетов приведен в Положении, утв. приказом Минфина России от 6 июля 1999

г. № 43н и в приказе Минфина России от 2 июля 2010

г. № 66н.

Последним отчетным годом для присоединяемой организации будет период с 1

января до внесения записи в ЕГРЮЛ о прекращении деятельности.

Не забудьте при подготовке к реорганизации проанализировать финансовый

результат деятельности организации. Насчет прибыли законодательство никаких

указаний не дает, поэтому ее можно распределять по усмотрению учредителей

организации.

Что касается присоединяющей компании, то заключительный баланс ей составлять

не нужно. Правопреемнику будет достаточно баланса промежуточного. Он

составляется на момент реорганизации. В отчете нужно отразить данные

заключительного баланса присоединяемой организации и промежуточные показатели

компании-правопреемника.

В отчете о финансовых результатах правопреемника нельзя объединять показатели,

иначе возникнет путаница.

Важный момент: если уставный капитал компании-правопреемника меньше, чем

сумма его капитала и капитала присоединяемой организации, то это нужно

зафиксировать. Разница отражается в балансе по строке «Нераспределенная прибыль».

Если больше, то отмечать ничего не нужно.

ВОПРОС УЧАСТНИКА

– Наша компания начала реорганизацию, когда она закончится, нужно ли

будет перезаключать все договоры? Ведь организации, которая их изначально

заключала, уже не будет.

– Из самого определения присоединения вытекает, что все права и обязанности

принимает на себя присоединяющая сторона (п. 2 ст. 58 ГК РФ). Поэтому

перезаключать договоры нет никакой необходимости. По опыту скажу, что при

расторжении договора у организации возникает множество налоговых рисков.

Например, с невозвратом из бюджета НДС по предварительным оплатам (п. 5 ст. 171 НК РФ), потерей права

списывать расходы на льготных условиях по договорам страхования сотрудников (ст. 255 НК РФ) и так далее.

Отчитаться по налогам может присоединяемая организация. Но если до внесения

в ЕГРЮЛ отметки о присоединении этого не произошло, то отчитывается и

перечисляет налоги уже компания-правопреемник (п. 5 ст. 50 НК РФ). Потому что по

общему правилу обязанность подавать отчетность после реорганизации переходит к

компании-правопреемнику.

Исключение – справки 2-НДФЛ. Присоединяемая компания подает их за период с

начала года до момента завершения реорганизации. А правопреемник – за период со

следующего дня после реорганизации (письмо Минфина России от 19 июля 2011

г. № 03-04-06/8-173). Что касается уплаты НДФЛ, то реорганизация никаким

образом на нее не влияет. Период по этому налогу не прерывается, и он

начисляется как обычно – ведь персонал никуда не девается (ст. 75 ТК РФ).

Место подачи налоговых деклараций также зависит от того, какая из компаний

их подает: присоединяемая или присоединяющая. Если первая – то по месту ее

регистрации, если вторая – то уже, соответственно, по месту своей регистрации.

Сроки подачи деклараций зависят от вида налога. Если налоговый период по

сбору состоит из нескольких отчетных периодов, то тот отчетный период, в

котором была реорганизация, и будет завершать налоговый период. Итоговая

декларация подается в общем порядке. Это сделает присоединяемая компания или

правопреемник – в зависимости от времени реорганизации.

При реорганизации может зависнуть НДС, который присоединяемая компания не

успела принять к вычету. Его спокойно может вычесть уже правопреемник. Для

этого нужно будет собрать стандартный пакет документов плюс бумаги,

подтверждающие уплату налога (п. 5 ст. 162.1 НК РФ).

Уплата страховых взносов и отчетность по ним тоже переходят к преемнику (ч. 16 ст. 15 Федерального закона от 24

июля 2009 г. № 212-ФЗ). Страховую базу безопаснее обнулить, хотя это и не

очень выгодно компании. Ведь тогда начисления, которые больше предельной

величины, от взносов не освободят. Если базу не обнулять, возникнут вопросы у

ревизоров.

Журнал «Семинар для бухгалтера»