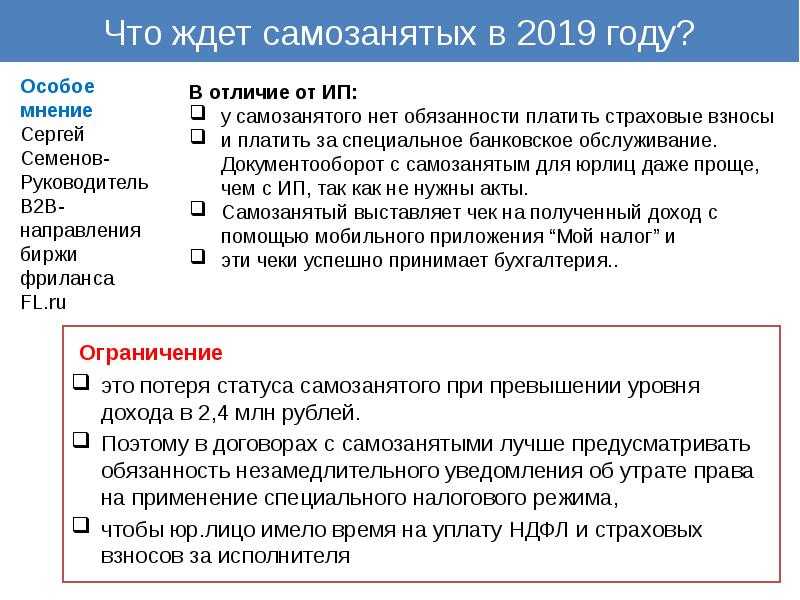

- Плюсы и минусы сотрудничества с плательщиками НПД

- Какие условия соблюдать при составлении договора?

- Особенности заключения соглашения

- С юридическими лицами

- С ИП

- С физическими лицами

- Нужно ли заключать договор самозанятым

- Значение заключения договора для исполнителя

- Значение заключения договора для заказчика

- Какой договор заключают с самозанятым

- Какой тип договора подойдет

- Какой договор заключать с самозанятым (образец)

- Договорные отношения с самозанятым лицом

- Когда можно заключить устный договор

- Договор оферты с самозанятым лицом

- Когда необходим письменный договор

- Штрафные санкции в договоре с самозанятым

- Оформление сделок с плательщиком НПД

- Нужно ли заключать договор самозанятым

- Значение заключения договора для исполнителя

- Значение заключения договора для заказчика

- Что изменится с 2020 года

- Стимулы для самозанятых

- Составление договора ГПХ на оказание услуг

Плюсы и минусы сотрудничества с плательщиками НПД

Бюджетное учреждение вправе сотрудничать с плательщиками НПД, деятельность которых регламентирована положениями Федерального Закона от 27.11.2018 № 422-ФЗ, при выполнении разовых работ или услуг. Такое сотрудничество позволяет учреждению существенно сэкономить на налоговых платежах при выплате самозанятым вознаграждения по гражданско-правовому договору.

Учреждение, будучи заказчиком, не признается налоговым агентом по НДФЛ при выплате дохода этому лицу. Налогообложение вознаграждения по договору осуществляет сам плательщик НПД (точнее – ИФНС рассчитывает налог за него).

Учреждение-заказчик также не обязано сообщать инспекции и получателю дохода – самозанятому лицу о сумме дохода и сумме не удержанного с него НДФЛ (Письмо Минфина России от 29.03.2021 № 03-04-05/22626).

Кроме того, заказчик освобожден от обязанности перечислять страховые взносы с выплат самозанятому без статуса ИП, учитываемых в базе по НПД, если у него имеется чек от самозанятого (ч. 1 ст. 15 Закона № 422-ФЗ). Поэтому если выплаченное учреждением вознаграждение самозанятому подлежит учету у него при определении базы по НПД, то при наличии у заказчика чека от него вознаграждение не подлежит обложению страховыми взносами (Письмо Минфина России от 13.08.2019 № 03-11-11/61078).

Итак, учреждению не нужно рассчитывать и уплачивать НДФЛ или страховые взносы и подавать отчетность по выплатам плательщикам НПД (ч. 8 ст. 2, ч. 2 ст. 6 Закона № 422-ФЗ, Письмо Минфина России от 17.03.2022 № 03-04-06/20552), так как самозанятые лица уплачивают налоги за себя самостоятельно в размере 6 % полученного дохода. Исключением являются случаи, когда по условиям договора учреждение перечисляет взносы на «травматизм» на выплаты самозанятому лицу (п. 1 ст. 5 Федерального закона от 24.07.1998 № 125-ФЗ).

Обязанности налогового агента (плательщика страховых взносов) у учреждения возникнут лишь в случае, если плательщик НПД утратит право на применение данного спецрежима из-за превышения лимита по доходам (2,4 млн руб. в год – ч. 2 ст. 4 Закона № 422-ФЗ). Поэтому при совершении подобных сделок целесообразно проверить наличие документа, подтверждающего статус контрагента как самозанятого лица.

Еще одним немаловажным преимуществом сотрудничества с плательщиком НПД является отсутствие у заказчика обязанности по ведению кадрового учета (следовательно, ему не нужно подавать форму СЗВ-ТД по такому лицу).

Между тем экономия на налоговых платежах оправдана лишь в том случае, если подобные сделки являются реальными, а не формальными (с целью сокрытия фактических трудовых отношений)

На практике налоговики всегда обращают внимание на такие сделки, поскольку договор с самозанятым лицом не должен иметь признаков трудового договора (Письмо Минфина России от 24.05.2022 № 03-11-11/47944). В противном случае налоговики при проверке могут переквалифицировать гражданско-правовые отношения в трудовые, что повлечет за собой для учреждения-заказчика налоговые начисления и штрафы

Также следует учесть, что в силу прямого запрета, содержащегося в Законе № 422-ФЗ, бывший работодатель (за последние два года) и действующий заказчик у самозанятого лица совпадать не могут. Нарушение этого запрета чревато для учреждения доначислениями страховых взносов, НДФЛ и штрафом за нарушение трудового законодательства на основании КоАП РФ.

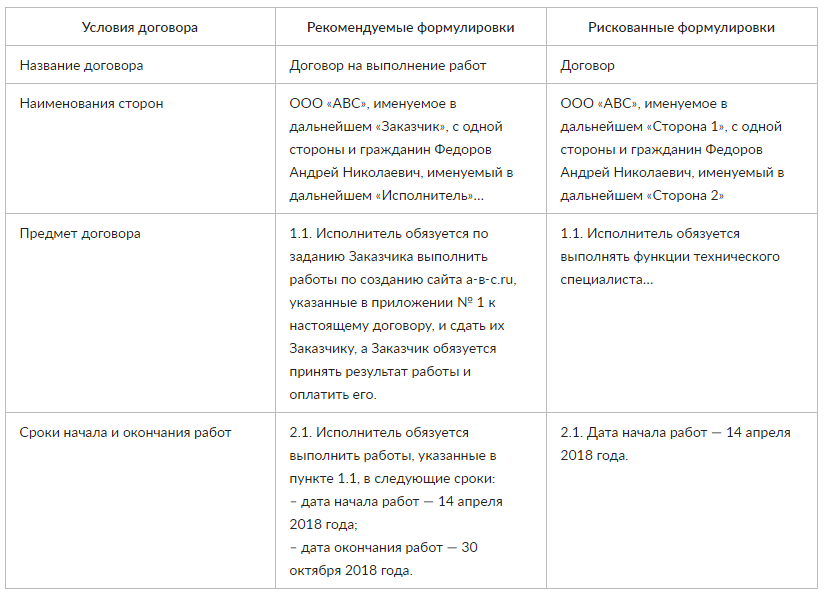

Какие условия соблюдать при составлении договора?

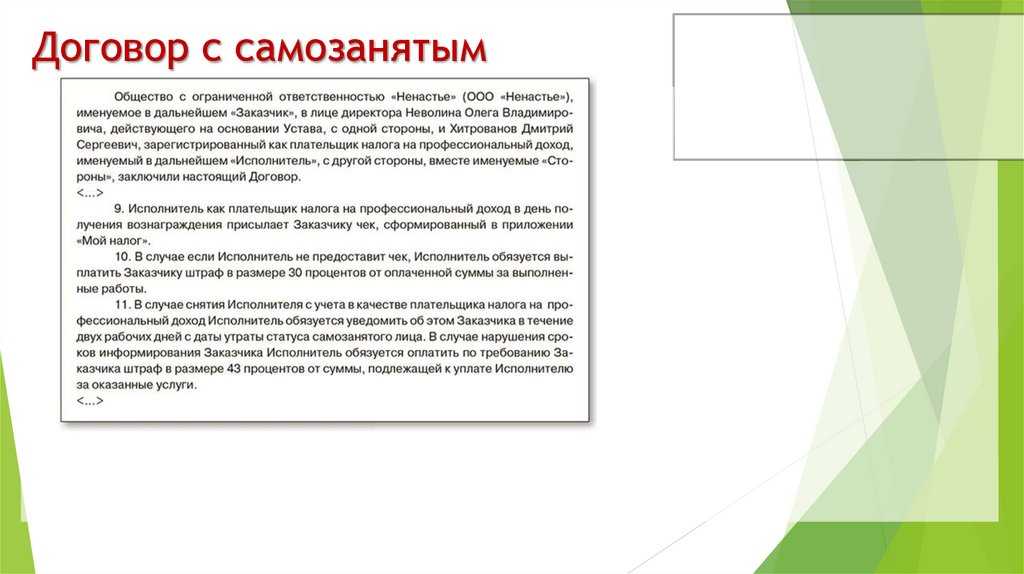

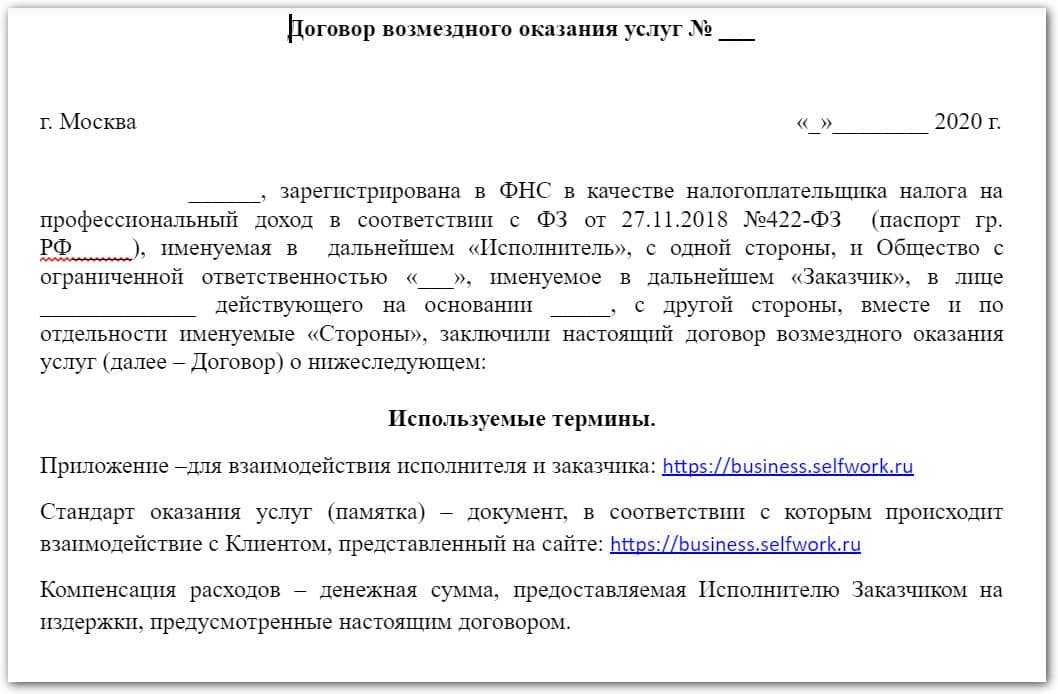

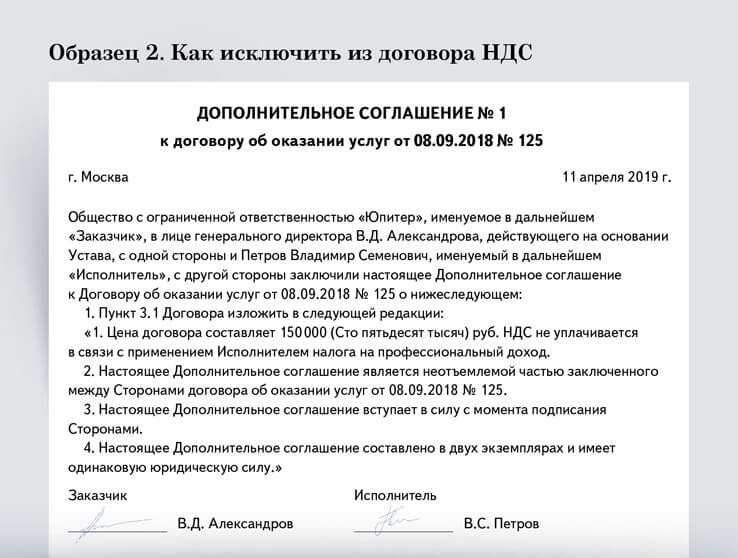

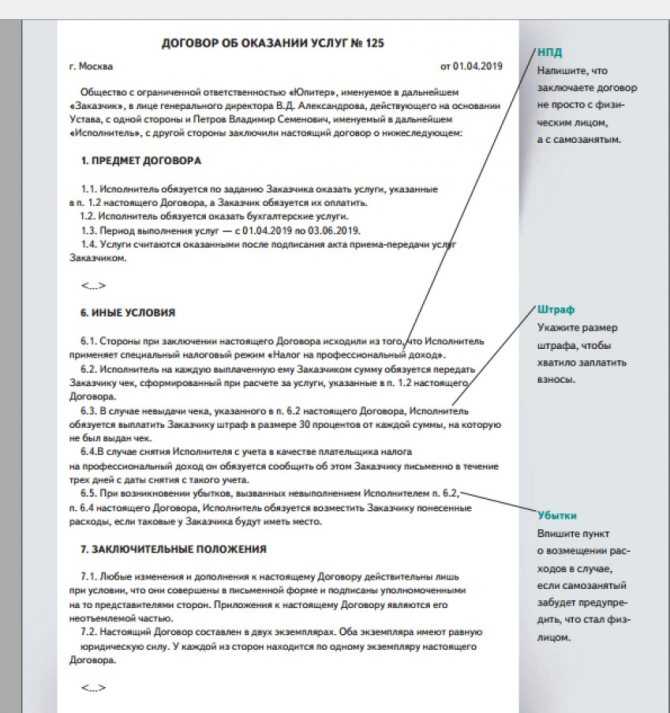

Договор в обязательном порядке должен включать информацию о том, что лицо является самозанятым, то есть зарегистрировано как плательщик НПД. Примерная формулировка данного абзаца может выглядеть следующим образом:

«Исполнитель (подрядчик, арендодатель) зарегистрирован в ФНС в качестве плательщика налога на профессиональный доход».

В договоре необходимо прописать условие об обязательном предоставлении чека. Такой чек получить легко: самозанятый формирует его опять же в приложении «Мой налог» и направляет его заказчику, чтобы тот мог передать его в бухгалтерию или просто сохранить до возможных проверок налоговой. В договоре нужно отразить срок выдачи чека, например, в течение 3-х дней после получения денежных средств или на следующий рабочий день. Кроме этого, договор должен содержать пункт о возможном штрафе за непредоставление чека.

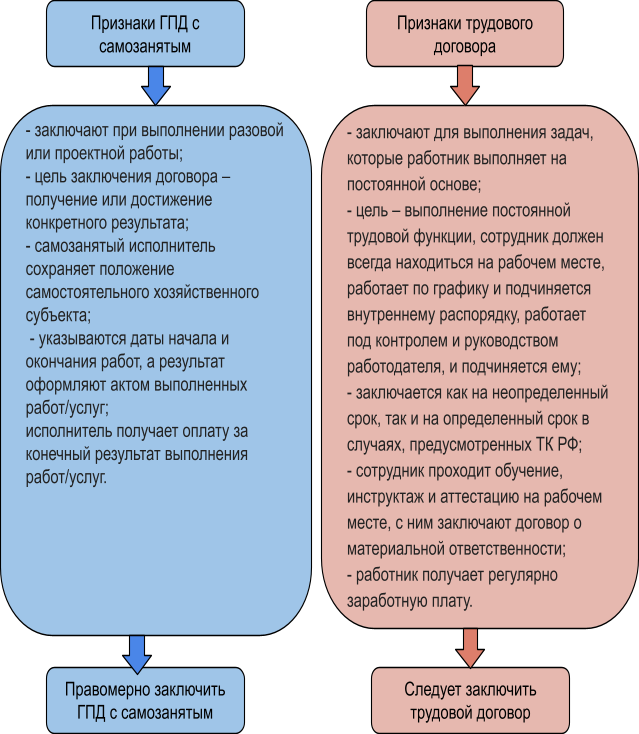

К составлению договора нужно отнестись серьезно, чтобы налоговая служба в случае проверки не усмотрела в нем признаки трудового и не переквалифицировала его. Иначе работодатель понесет административную ответственность в виде штрафа и при этом от уплаты налога за самозанятого он избавлен не будет. Договор ГПХ имеет следующие особенности:

- содержит только информацию о конкретной услуге или объеме работ, а не указывает должностные обязанности или функционал специалиста;

- результат деятельности сдается по акту приемки, а оплата зависит от выполнения обязательств (можно прописать авансовый платеж);

- не указываются сроки рабочего времени, контроль работодателем, подчинение внутреннему графику организации;

- заказчик может предоставить наемному специалисту материалы или оборудование, но не обязан создавать для него рабочие условия;

- на исполнителя не распространяются дисциплинарные наказания, как это характерно для трудовых взаимоотношений, но он может понести ответственность за нанесение материального ущерба работодателю.

Еще одной важной особенностью является то, что заработок плательщика НПД не должен превышать 2,4 миллиона в год. Если этот лимит будет нарушен, то ответственность понесут обе стороны

Если самозанятый заранее знает, что его годовой доход составит больше этой суммы, то лучше перейти на ИП. О смене статуса обязательно нужно уведомить заказчика.

Заказчик в качестве подстраховки может прописать в договоре возможную ответственность для контрагента, если тот не будет соблюдать свои обязательства (штрафы, пени, возмещение убытков).

Особенности заключения соглашения

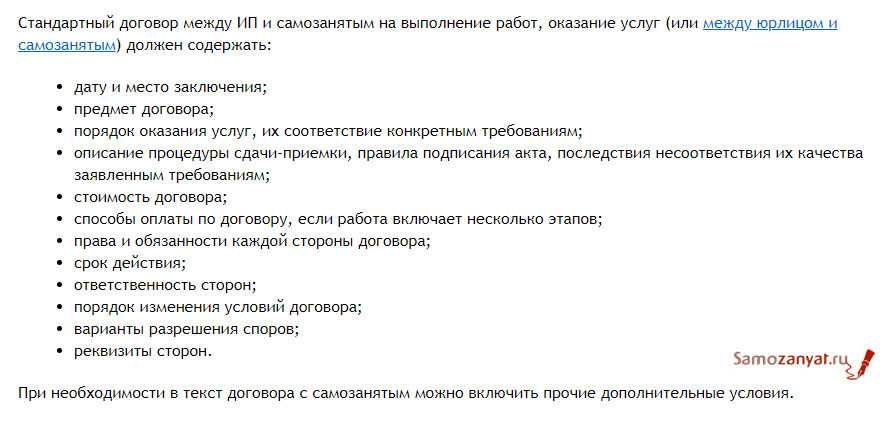

- дату и место заключения;

- предмет: что предстоит сделать самозанятому;

- цену — сумма вознаграждения за услугу или работу;

- требования, предъявляемые заказчиком к работе исполнителя, — стороны вправе оформить эту часть в виде технического задания, приложением к документу;

- порядок сдачи-приемки результатов работ, услуг;

- порядок расчетов, в том числе предполагается ли аванс или этапность в оплате;

- сроки выполнения обязательств исполнителем и заказчиком;

- ответственность за срыв срока или некачественное выполнение обязательств;

- обстоятельства непреодолимой силы;

- порядок изменения и расторжения соглашения;

- при необходимости — условия конфиденциальности;

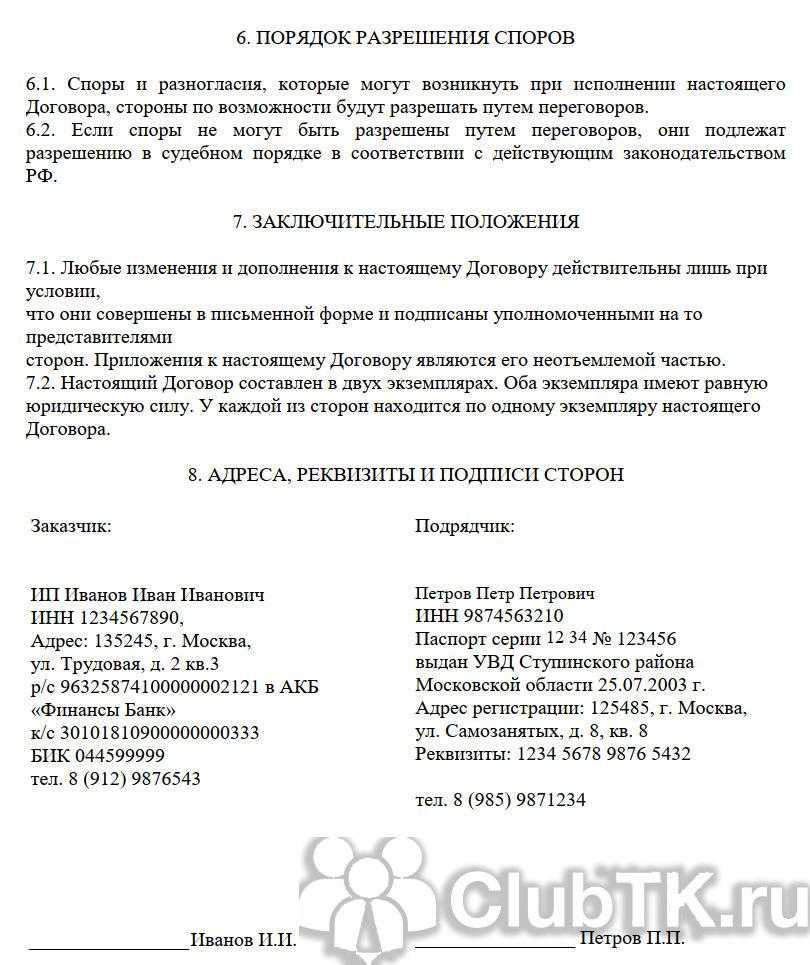

- реквизиты и подписи сторон.

Перед тем как заключить соглашение с самозанятым, заказчику следует узнать, является ли его контрагент индивидуальным предпринимателем или нет. Если является, в реквизитах указывается номер счета ИП. Если самозанятый — обычный гражданин, указывается номер его личной карты либо полные реквизиты банковского счета, к которому она привязана.

Образец реквизитов самозанятого в договоре:

|

ИСПОЛНИТЕЛЬ Иванов Иван Иванович ИНН 123456789009 Паспорт гражданина Российской Федерации серия 8765 № 432112, выдан: 13 февраля 2009 года, Отделом УФМС России по Свердловской области в Ленинском р-не гор. Екатеринбурга, код подразделения 660-006 Адрес регистрации: 000000, г. Москва, ул. Самозанятости, д. 1, кв. 1 Тел.: 8 (123) 456-78-90 Номер счета: 12345678901234567890 Банк получателя: СЕВЕРО-ЗАПАДНЫЙ БАНК ПАО СБЕРБАНК БИК: 044030653 Корр. счёт: 12345678900000000123 __________________/И.И. Иванов/ |

Помимо стандартных условий, в соглашении с самозанятым следует указать:

- самозанятый статус исполнителя и его дополнительное обязательство по уведомлению заказчика о том, что этот статус прекратился, если это произойдет;

- обязанность исполнителя по предоставлению чека после каждой оплаты. Чек самозанятый формирует с помощью приложения «Мой налог», использовать контрольно-кассовую технику самозанятый не обязан;

- срок предоставления чека.

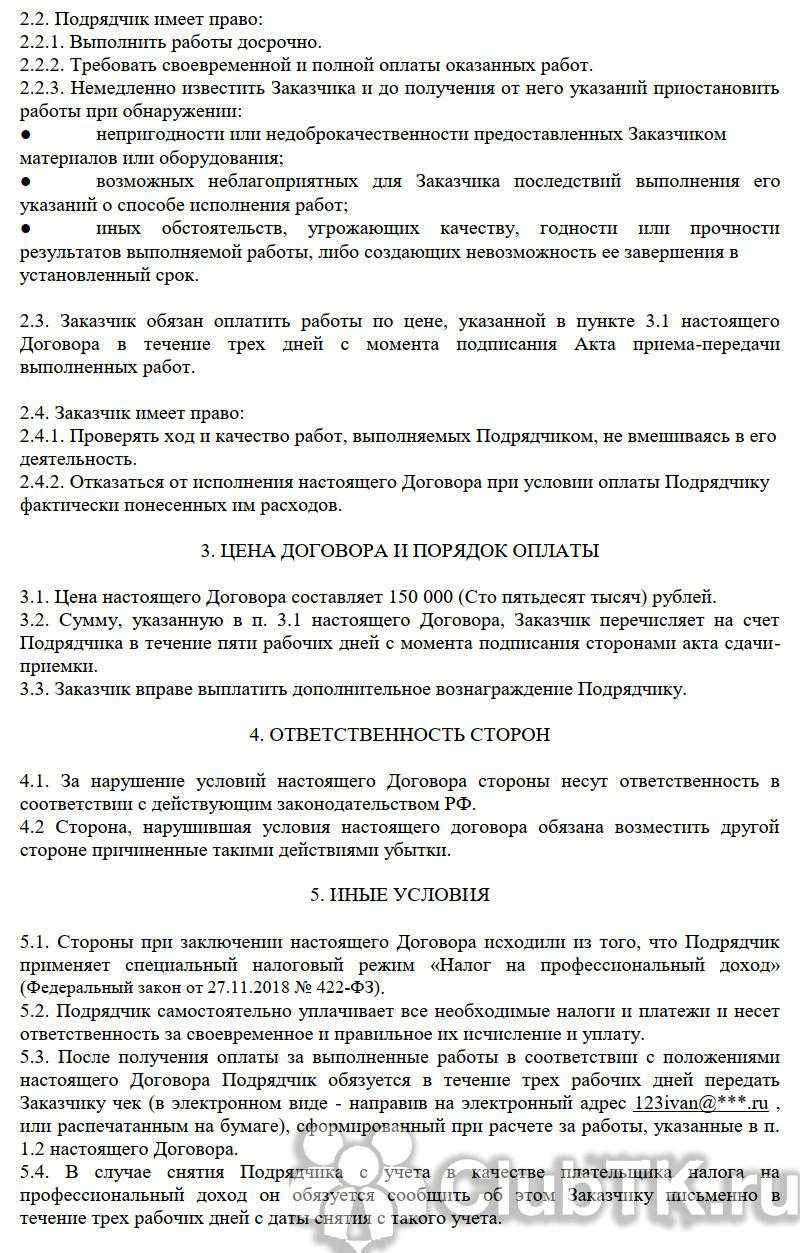

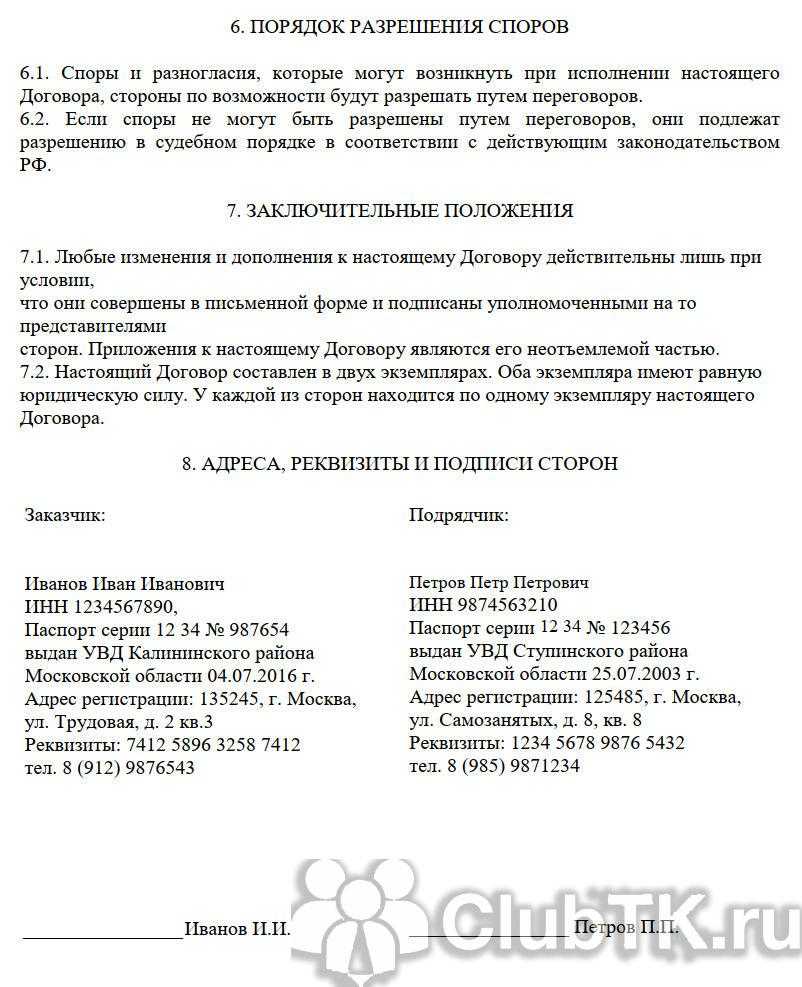

С юридическими лицами

Для компании самозанятый — стандартный контрагент, работа с которым не требует соблюдения каких-либо особенных процедур. Порядок, как работать юрлицам с самозанятыми, следующий:

- Выбрать подходящего контрагента.

- Обговорить важные условия сотрудничества и заключить сделку.

- Выплатить аванс, если он предусмотрен.

- Дождаться исполнения и принять результат.

- Оплатить услуги или работы.

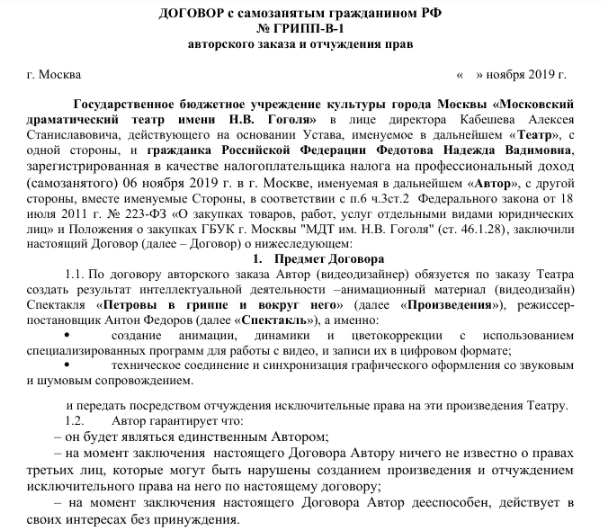

Заключая сделку между юридическим лицом и самозанятым, особенно важно помнить про ее особенные условия, соответствующие статусу исполнителя, как пользователя системы НПД, и его обязанности по своевременному предоставлению чека. Без этого чека заказчик не сможет надлежащим образом учесть расходы

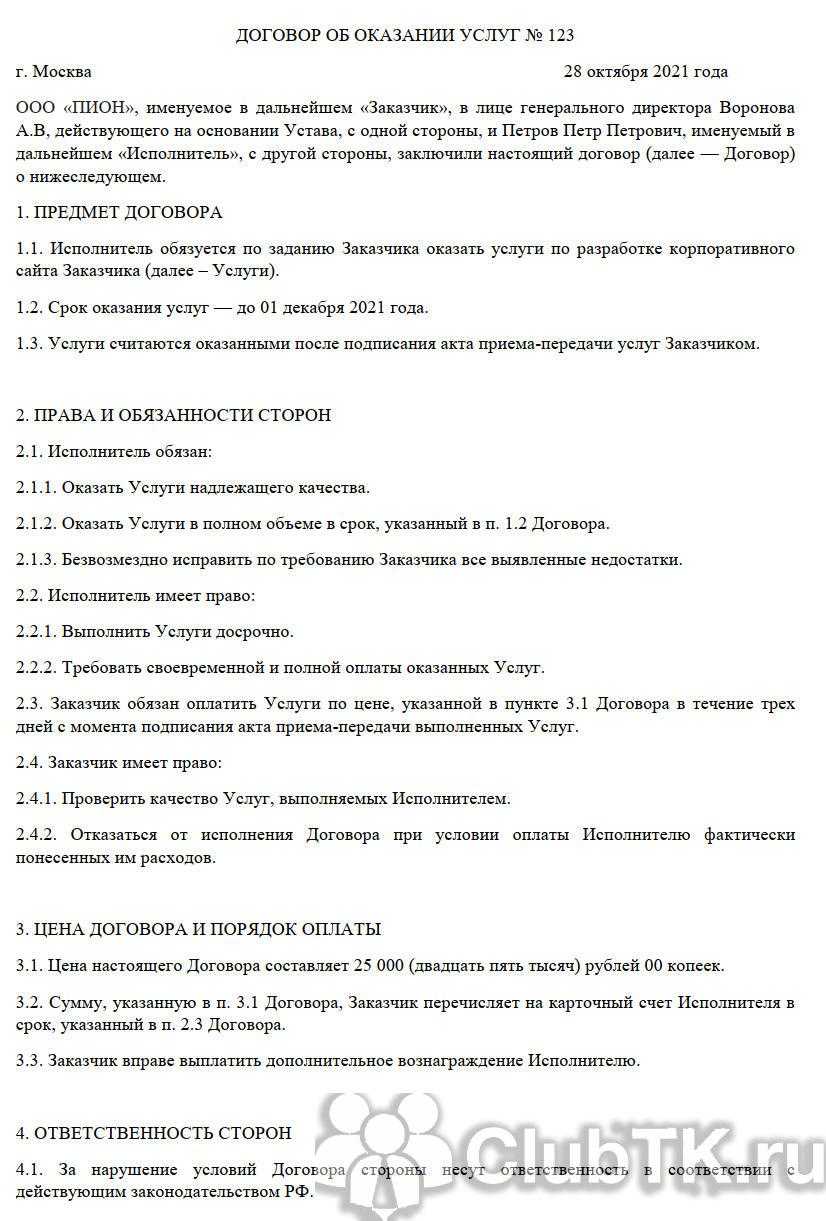

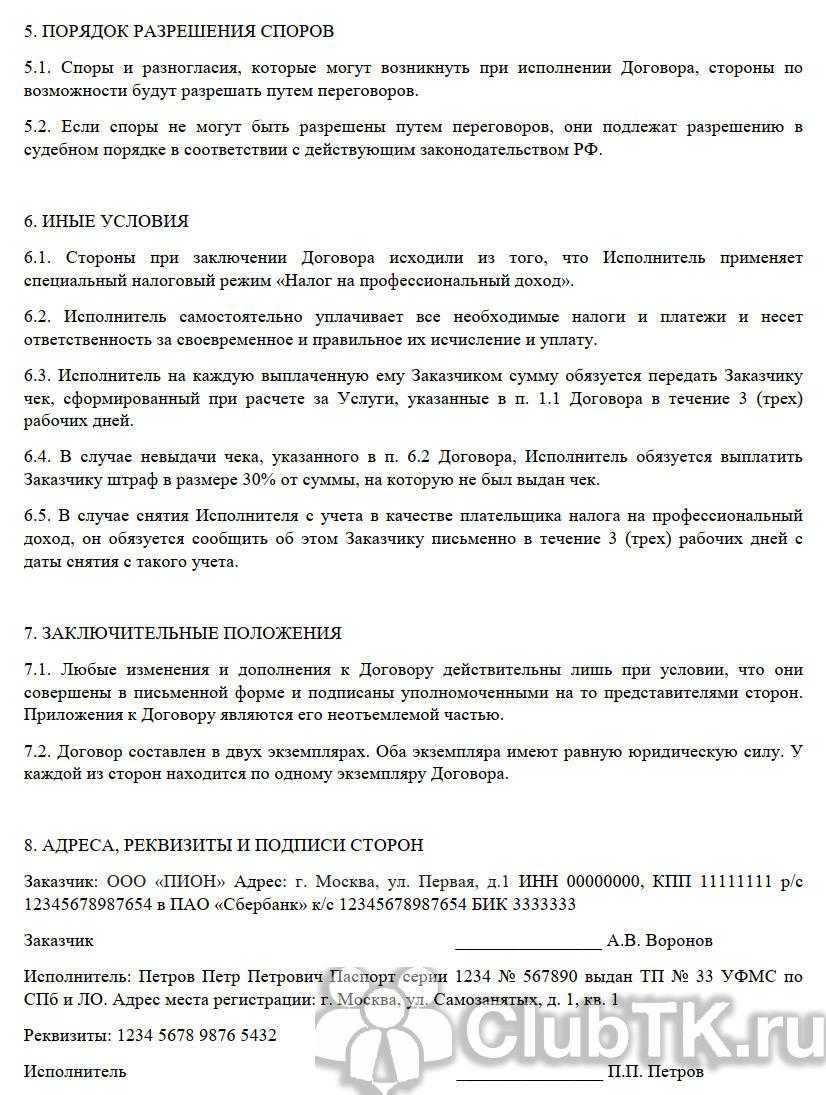

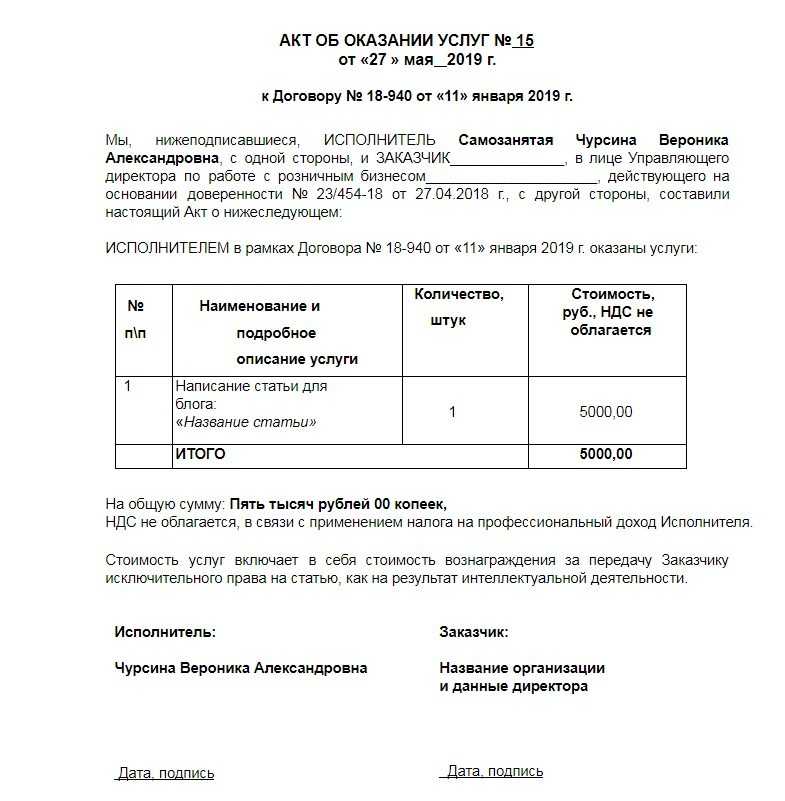

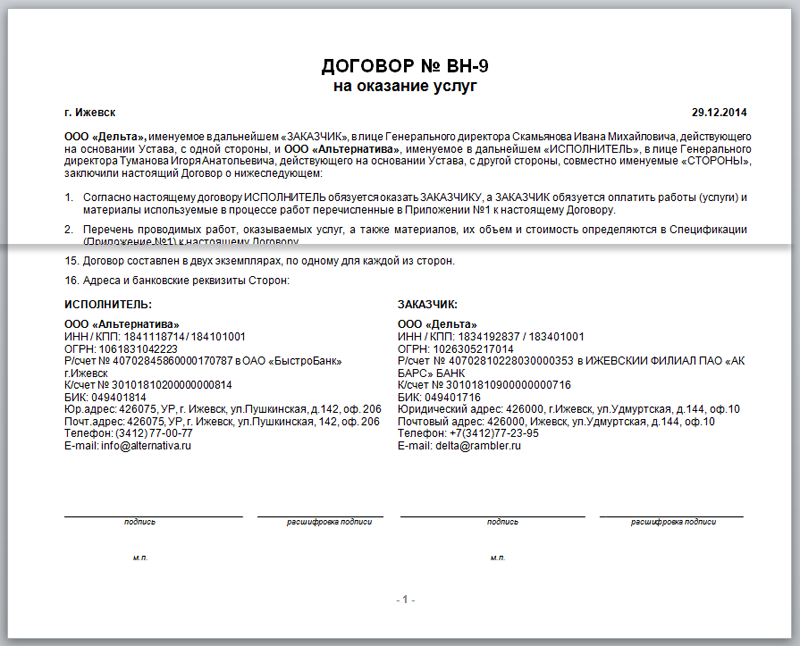

Вот пример — образец договора с самозанятым на оказание услуг 2022 года, составленного по всем правилам:

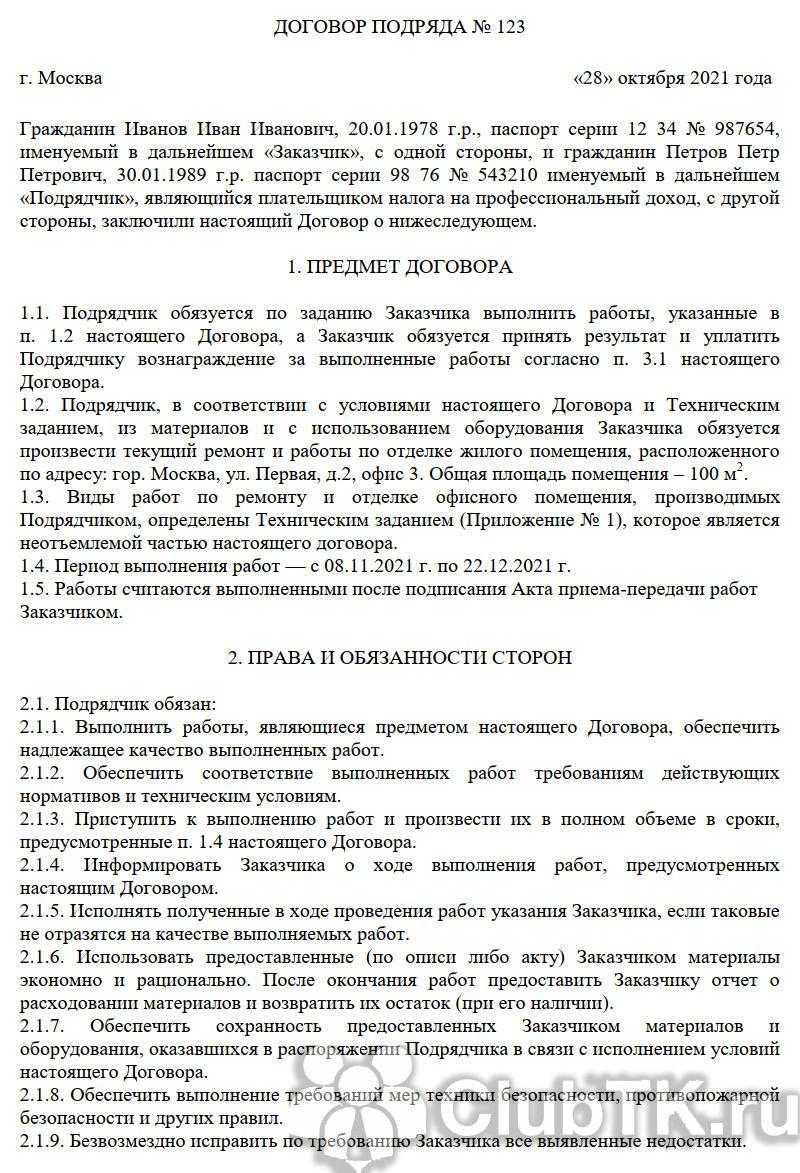

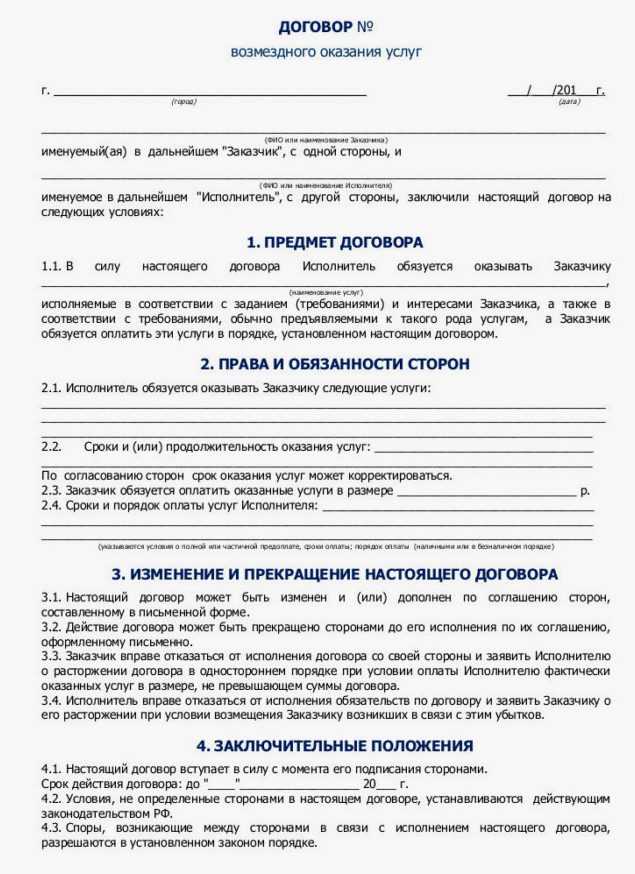

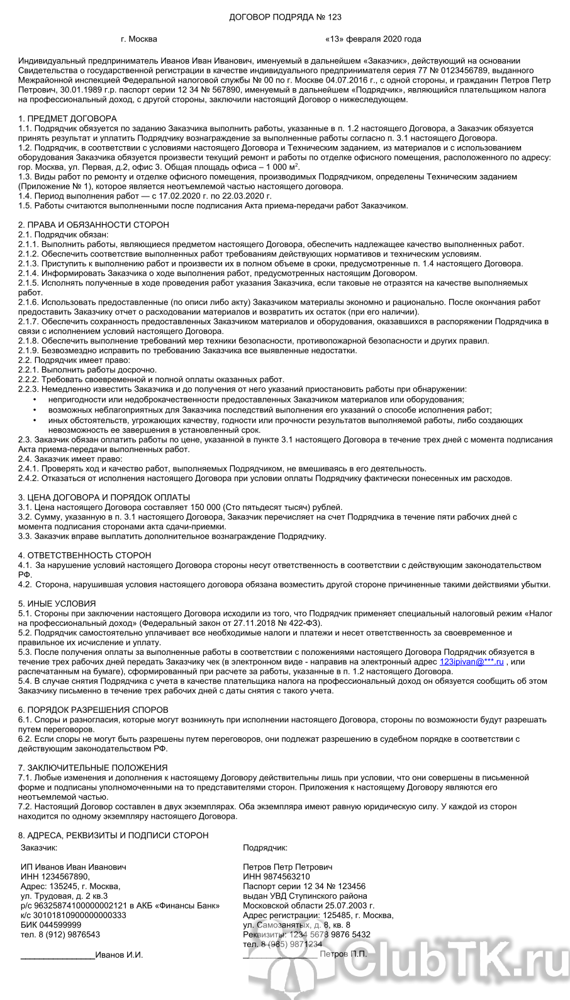

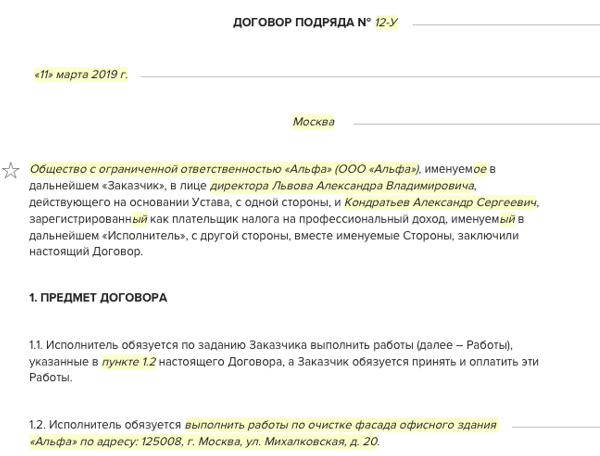

С ИП

На соглашение между ИП и самозанятым распространяются все особенности, что и для договора юридического лица с субъектом НПД.

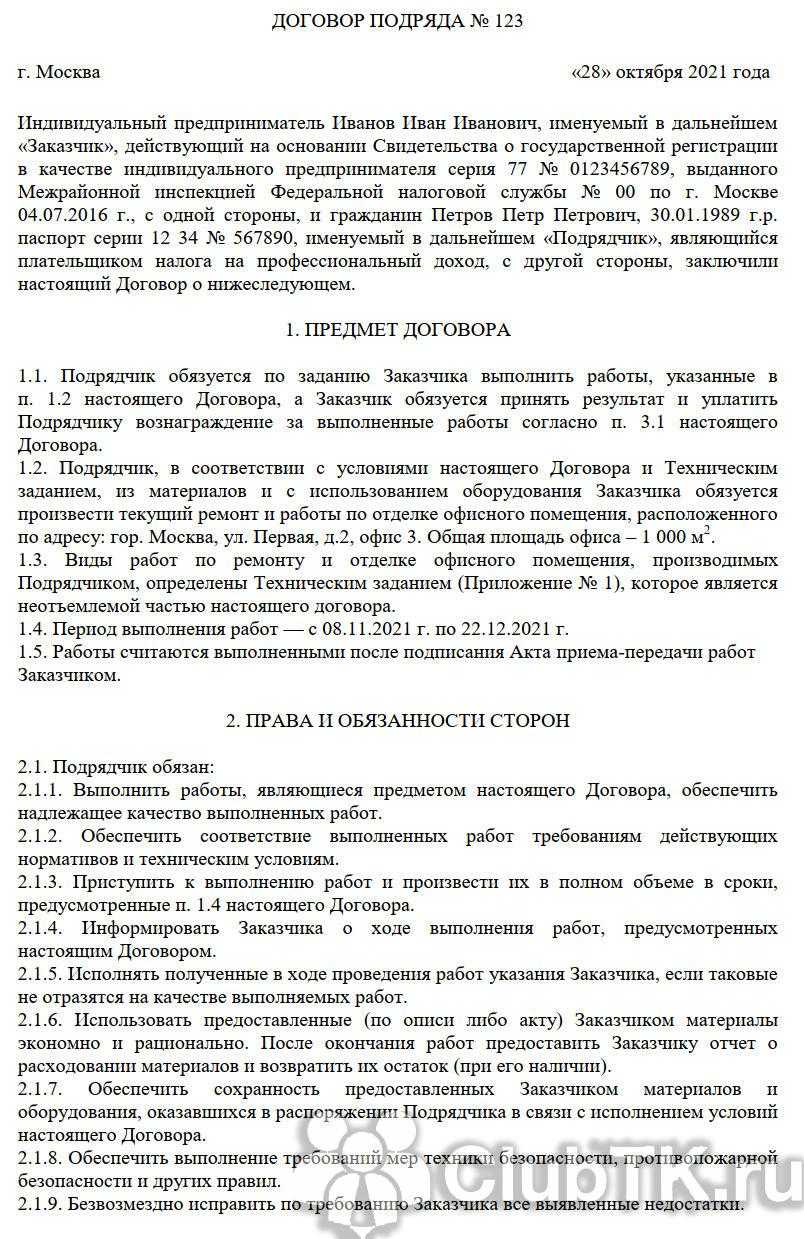

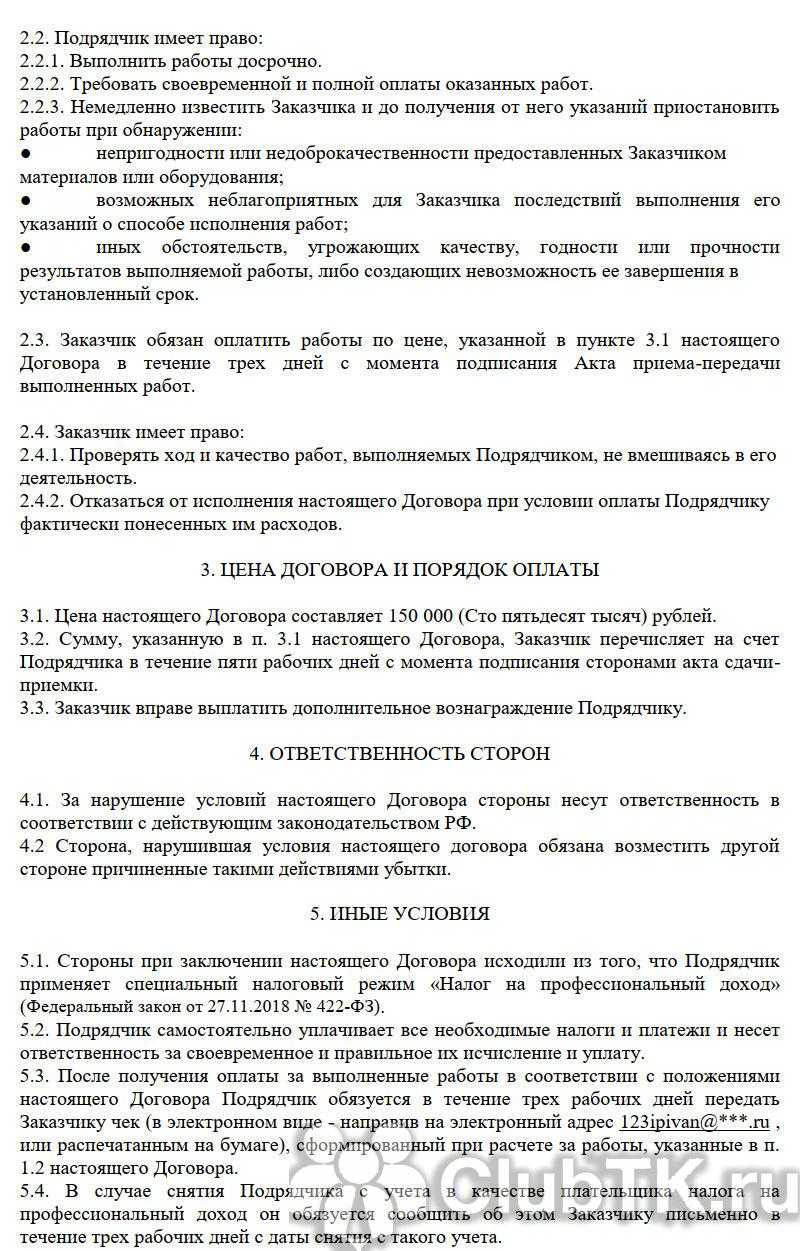

Еще один пример договора с самозанятым — договор подряда:

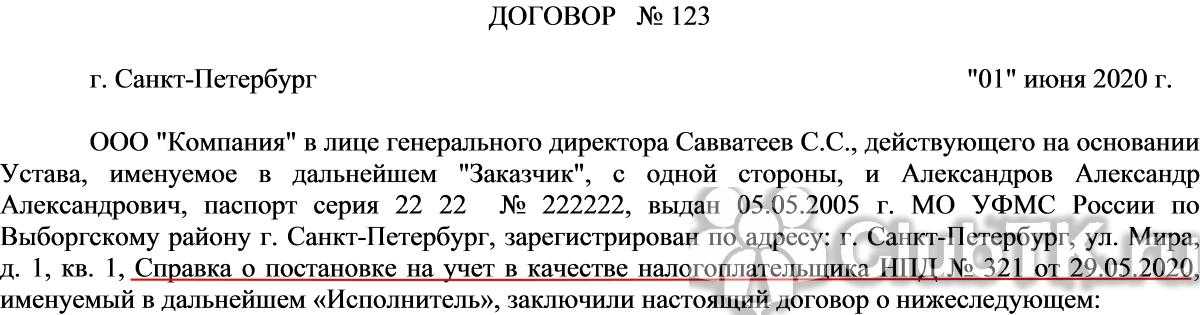

С физическими лицами

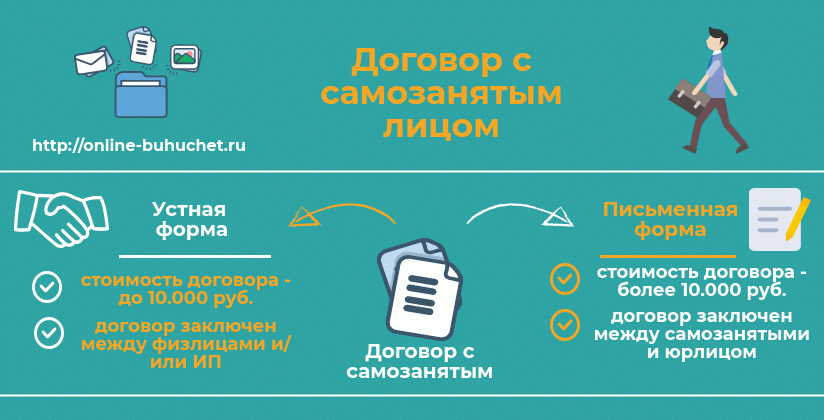

Несоблюдение письменной формы не влечет никаких последствий, если ее сумма не превышает 10 000 рублей. При превышении единственное последствие в том, что при возникновении спора стороны в суде не смогут привлекать свидетельские показания, но смогут ссылаться на документы и иные материалы. В остальном такая сделка действительна.

Вот образец договора ГПХ с самозанятым физического лица:

Нужно ли заключать договор самозанятым

Для осуществления финансовой отчетности, самозанятым гражданам необязательно подписывать соглашение вступления в гражданско-правовые отношения с заказчиком их услуг. В законе не содержится требований об обязательности оформления договора гражданско-правового характера в письменном виде и не содержится обязательной формы подобного документа. Возможны ситуации, когда наличие заключенного договора может помочь разрешить конфликтную ситуацию при осуществлении предпринимательской деятельности, доказать правомерность наличия отношений.

Значение заключения договора для исполнителя

В качестве примера можно привести потенциальное противоречие при оплате, если клиент недоволен качеством услуг. Или недобросовестный заказчик может отказаться от оплаты после оказания услуг, тогда бремя доказательства выполнения работ ляжет на плечи исполнителя. Теоретически возможна ситуация, когда конфликт возник на территории потребителя услуг, при вызове полиции потребуется предоставить подтверждение оснований нахождения на его жилплощади. А репетиторы оказывают услуги несовершеннолетним лицам, плательщиками выступают родители ученика. На оказание услуг гражданам, не достигшим порога совершеннолетия, по закону необходимо согласие его родителей. Лучше, чтобы договор подписали совершеннолетние представители ребенка.

Эти моменты на уровне устных договоренностей действуют лишь до момента столкновения интересов. А в договоре все эти нюансы можно (да и нужно) прописать. Все подобные ситуации предусмотреть заранее невозможно. Поэтому подписание договора даже в произвольной форме может уберечь стороны от неприятностей. Если дело дойдет до судебного разбирательства, наличие договора на выполнение работ будет иметь весомое значение для исхода процесса. В договоре следует прописать порядок оказания услуг, требования к услугам, обязанности заказчика и исполнителя, стоимость работ и порядок оплаты.

Значение заключения договора для заказчика

У данного вопроса имеется и еще одна сторона. Фискальные органы могут трактовать устные договоренности не в пользу заказчика, переквалифицировав хозяйственные операции в другую категорию, подлежащую другим видам налогообложения, более жестким. Чаще всего, квалификация устного договора может быть изменена в пользу трудового договора.

Во избежание изменения квалификации договора, даже заключенного в письменном виде, при его составлении следует обязательно упомянуть о статусе самозанятого гражданина.

В связи со льготным налогообложением лиц, занимающихся микробизнесом, у работодателей появляется соблазн перевести штатных сотрудников в категорию самозанятых с постановкой на учет в ФНС и заключить с ними соответствующие соглашения. Однако законодатели предусмотрели эту лазейку, и запретили заключать соглашения с самозанятыми лицами ранее, чем через два года после их увольнения с предприятия. Поэтому этот путь ухода от налогов изначально оказался закрытым. Но на сотрудников, вновь принимаемых на работу, такие ограничения и запреты не накладываются, и с ними не возбраняется заключать договоры на выполнение определенных работ, как с зарегистрированными представителями микробизнеса.

При заключении договора гражданско-правового характера следует избегать опасных формулировок, которые могут привлечь внимание фискальных органов и повлечь за собой переквалификацию договора, а следом – дополнительные налоговые начисления и административную ответственность. Не стоит именовать самозанятое лицо Стороной договора

Лучше называть его Исполнителем.

Какой договор заключают с самозанятым

Чтобы применять специальный налоговый режим и иметь статус самозанятого, гражданин со своим заказчиком не должны состоять в трудовых отношениях. Единственно возможным вариантом, как заключить договор с самозанятым, является соглашение гражданско-правового характера — ГПХ. Конкретный вид зависит от предмета, например:

- возмездное оказание услуг;

- подрядное;

- на хранение;

- агентское;

- на перевозку груза.

Законодатель не предусматривает жесткой обязанности заключать соглашение с самозанятым. Чтобы отношения сторон были более контролируемы, а стороны — защищены, рекомендуется все же оформлять отношения письменно.

Какой тип договора подойдет

С плательщиками НПД заключается договор гражданско-правового характера (ГПХ). К нему относятся, например: договор подряда с самозанятым лицом, договор возмездного оказания услуг. Условия соглашения и их исполнение регулируются не Трудовым, а Гражданским кодексом.

Плательщики НПД не исполняют трудовые обязанности, а ведут предпринимательскую деятельность, независимо от наличия статуса ИП. Это означает, что самозанятые:

- не подчиняются трудовому распорядку;

- не выполняют распоряжения руководителя;

- не имеют записи в трудовой книжке.

Кроме того, на уровне заказчика по самозанятым не ведется кадровое делопроизводство, не начисляется зарплата.

Другими словами, в договоре важно не допускать пунктов, которые могут так или иначе указывать на то, что самозанятый на самом деле – наемный работник, иначе налоговая служба может доначислить налоги и страховые взносы

Какой договор заключать с самозанятым (образец)

В²Ã¸Ã´Ã ÃÂþóþ, ÃÂÃÂþ ÷ðúûÃÂÃÂõýøõ àÃÂðüþ÷ðýÃÂÃÂÃÂü ÃÂÃÂÃÂôþòþóþ ôþóþòþÃÂð ÿÃÂþÃÂøòþÃÂõÃÂøàÃÂÃÂûþòøÃÂü ÷ðúþýð, ÃÂÃÂøôøÃÂõÃÂúþõ ûøÃÂþ øûø øýôøòøôÃÂðûÃÂýÃÂù ÿÃÂõôÿÃÂøýøüðÃÂõûàüþöõàòõÃÂÃÂø àýøü ñø÷ýõàýð þÃÂýþòðýøø ôþóþòþÃÂð óÃÂðöôðýÃÂúþ-ÿÃÂðòþòþóþ ÃÂðÃÂðúÃÂõÃÂð. ÃÂÃÂÃÂ¥ øÃÂÿþûÃÂ÷ÃÂÃÂÃÂÃÂàÿÃÂø þúð÷ðýøø ÃÂð÷þòÃÂàÃÂÃÂûÃÂó.

áÃÂÃÂõÃÂÃÂòÃÂõàýõÃÂúþûÃÂúþ òøôþò ôþóþòþÃÂþò ÃÂÃÂÃÂ¥:

- ôþóþòþàòþ÷üõ÷ôýþóþ þúð÷ðýøàÃÂÃÂûÃÂó;

- ôþóþòþàÿþôÃÂÃÂôð;

- ôþóþòþàýð ÿõÃÂõòþ÷úàóÃÂÃÂ÷ð;

- ôþóþòþàâà(ÃÂÃÂðýÃÂÿþÃÂÃÂýþù ÃÂúÃÂÿõôøÃÂøø);

- ôþóþòþàÃÂÃÂðýõýøÃÂ;

- ôþóþòþàÿþÃÂÃÂÃÂõýøÃÂ;

- ôþóþòþàúþüøÃÂÃÂøø;

- ðóõýÃÂÃÂúøù ôþóþòþÃÂ.

ÃÂðÿÃÂøüõÃÂ, ïýôõúÃÂ.âðúÃÂø ÃÂðñþÃÂðõààÃÂðüþ÷ðýÃÂÃÂÃÂüø òþôøÃÂõûÃÂüø ýð þÃÂýþòðýøø ðóõýÃÂÃÂúøàôþóþòþÃÂþò.

ÃÂþÃÂûõ øÃÂÿþûýõýøàÃÂÃÂûþòøù, ÿÃÂõôÃÂÃÂüþÃÂÃÂõýýÃÂà÷ðúûÃÂÃÂõýýÃÂü ôþóþòþÃÂþü, ÃÂÃÂøôøÃÂõÃÂúþüàûøÃÂàýõ ýÃÂöýþ ñÃÂôõàÿûðÃÂøÃÂàÃÂÃÂÃÂðÃÂþòÃÂõ ò÷ýþÃÂàø ÿõÃÂõÃÂøÃÂûÃÂÃÂàÃÂÃÂäÃÂ, ð ÃÂðüþ÷ðýÃÂÃÂþüàñÃÂôõàôþÃÂÃÂðÃÂþÃÂýþ òýõÃÂÃÂø ÃÂÃÂüüàÿþûÃÂÃÂõýýþóþ ôþÃÂþôð ò ÿÃÂøûþöõýøõ ëÃÂþù ýðûþóû ø ÃÂÃÂþÃÂüøÃÂþòðÃÂàÃÂøÃÂúðûÃÂýÃÂù ÃÂõú ôûàúþýÃÂÃÂðóõýÃÂð.

ÃÂÃÂø ÿõÃÂõÃÂþôõ ýð ýþòÃÂù ýðûþóþòÃÂù ÃÂõöøü, þÃÂòþñþöôõýàþàÃÂÿûðÃÂÃÂ:

- ÃÂÃÂäàâ ÃÂðüþ÷ðýÃÂÃÂÃÂõ ÃÂø÷øÃÂõÃÂúøõ ûøÃÂð, ÃÂþóûðÃÂýþ, (ò þÃÂýþÃÂõýøø ôþÃÂþôð, þñûðóðõüþóþ ëÃÂðûþóþü ýð ÿÃÂþÃÂõÃÂÃÂøþýðûÃÂýÃÂàôõÃÂÃÂõûÃÂýþÃÂÃÂÃÂû) ( âÂÂ422-äÃÂ);

- ÃÂÃÂäÃÂ, ÃÂÃÂá (úÃÂþüõ øüÿþÃÂÃÂýÃÂàÃÂþòðÃÂþò) ø ÃÂÃÂÃÂðÃÂþòÃÂàò÷ýþÃÂþò â øýôøòøôÃÂðûÃÂýÃÂõ ÿÃÂõôÿÃÂøýøüðÃÂõûø ( âÂÂ422-äÃÂ).

àôþóþòþÃÂõ ÃÂÃÂÃÂ¥ üþöýþ ÃÂÃÂð÷àþÃÂüõÃÂøÃÂÃÂ, ÃÂÃÂþ øÃÂÿþûýøÃÂõûàÃÂòûÃÂõÃÂÃÂàþÃÂøÃÂøðûÃÂýþ ÷ðÃÂõóøÃÂÃÂÃÂøÃÂþòðýýÃÂü ÃÂðüþ÷ðýÃÂÃÂÃÂü, ø ÃÂÃÂþ ÃÂðÃÂÃÂõÃÂààäÃÂá ñÃÂôÃÂàÿÃÂþø÷òõôõýàøü ÃÂðüþÃÂÃÂþÃÂÃÂõûÃÂýþ. âðúöõ, üþöýþ ÿÃÂøûþöøÃÂàÃÂÿÃÂðòúÃÂ, úþÃÂþÃÂÃÂàüþöýþ þÃÂþÃÂüøÃÂàò ÿÃÂøûþöõýøø ëÃÂþù ýðûþóû, þýð ÿþôÃÂòõÃÂôøàÃÂÃÂðÃÂÃÂàøÃÂÿþûýøÃÂõûÃÂ.

ÃÂÃÂø ÷ðúûÃÂÃÂõýøø ôþóþòþÃÂð ÃÂÃÂÃÂ¥ àÃÂø÷øÃÂõÃÂúøü ûøÃÂþü, ýõ ÃÂòûÃÂÃÂÃÂøüÃÂà÷ðÃÂõóøÃÂÃÂÃÂøÃÂþòðýýÃÂü ÃÂðüþ÷ðýÃÂÃÂÃÂü ýðûþóþÿûðÃÂõûÃÂÃÂøúþü, ÃÂþóûðÃÂýþ ÃÂðûþóþòþóþ úþôõúÃÂð àä, ÃÂðñþÃÂþôðÃÂõûàýõþñÃÂþôøüþ ÿõÃÂõÃÂøÃÂûÃÂÃÂàò ÃÂäàÃÂÃÂÃÂðÃÂþòÃÂõ ò÷ýþÃÂÃÂ, ýðÃÂøÃÂûõýýÃÂõ ýð ÿþûÃÂÃÂõýýÃÂàøÃÂÿþûýøÃÂõûõü ÿþ ôþóþòþÃÂà÷ðÃÂðñþÃÂýÃÂàÿûðÃÂÃÂ.

Договорные отношения с самозанятым лицом

С момента внедрения нового налогового режима НПД среди бухгалтеров активно обсуждаются вопросы сотрудничества с самозанятыми – можно ли признать расходы на услуги самозанятого лица в налоговом учете, как документально оформить работы, выполненные плательщиком НПД, нужно ли заключать договор и необходимо ли оформление счета.

В конце февраля 2022 года ФНС выпустил письмо с разъяснениями на большинство интересующих вопросов.

Начнем с главного – с договора. ФНС разъясняет, что основанием для сотрудничества с самозанятым лицом является договор, который может быть составлен как в письменной, так и в устной форме. Обосновывая данную позицию, ФНС ссылается на п. 1 ст. 158 ГК РФ.

Ниже рассмотрим, когда юрлицу необходимо заключить письменное соглашение с самозанятым, а когда достаточно устной договоренности.

Когда можно заключить устный договор

При заключении устных сделок с самозанятым, юрлицу следует руководствоваться п. 2 ст. 159 ГК РФ. Согласно положению документа, устный договор с самозанятым лицом возможен в следующих случаях:

- сделка не требует нотариального заверения;

- заключение договора в устной форме влечет его недействительность.

Отметим, что в ряде случаев для заключения договора с самозанятым лицом достаточно устной формы. Исключение – случаи, когда стоимость договора превышает 10.000 руб. Также письменный договор потребуется, если речь идет о сотрудничестве самозанятого гражданина с юрлицом.

Если самозанятый гражданин оказывает услуги ИП или физлицу, достаточно устной формы договора

Устное соглашения считается заключенным после того, как ИП/фмзлицо, получивший от самозанятого гражданина предложение о сотрудничестве, принимает его, а самозанятое лицо, в свою очередь, приступает к оказанию услуг (выполнению работ).

Договор оферты с самозанятым лицом

Если заказчиком услуг выступает предприниматель либо физлицо, то сотрудничество с самозанятым гражданином путем заключения договора оферты. Напомним, что договор оферты является предложением о сотрудничестве, которое одна сторона направляет другой в письменной или устной форме. Договор оферты считается заключенным в случае, если одна из сторон принимает поступившее предложение о сделке (акцептирование оферты).

По сути, договор оферты является устной формой сделки между ИП и самозанятым гражданином. На первом этапе одна из сторон (самозанятый или ИП) направляет второй стороне предложение о сотрудничестве (письмо на бумажном носителе, электронное сообщение, устное предложение). Если вторая сторона принимает предложение (акцептирует оферту), договор считается заключенным и самозанятый граждан приступает к выполнению работ. Договор на бумажном носителе в данном случае не оформляется.

Когда необходим письменный договор

Согласно ГК РФ, договор в письменной форме потребуется оформить в случае, если заказчиком услуг (работ) самозанятого выступает организация либо стоимость договора превышает 10.000 руб. В подобных ситуациях также необходимо нотариальное заверение договора. Данные нормы установлены п. 1 ст. 161 ГК РФ.

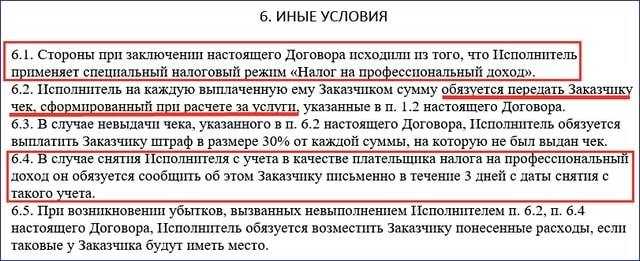

Штрафные санкции в договоре с самозанятым

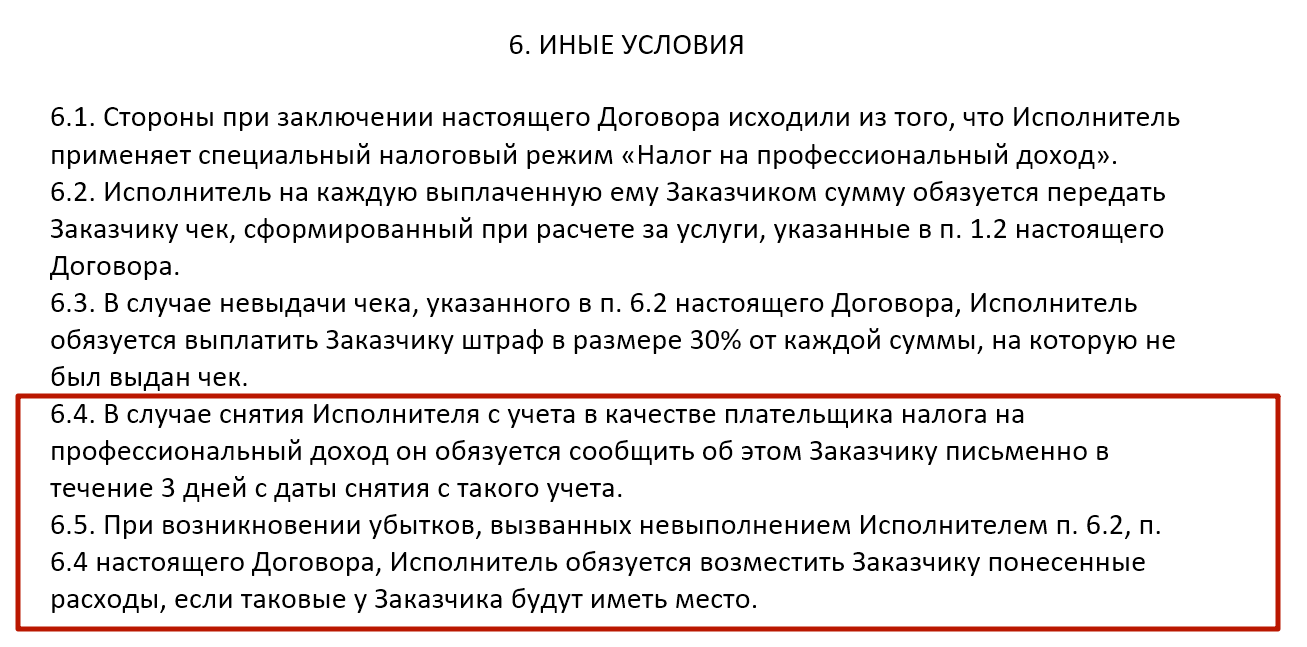

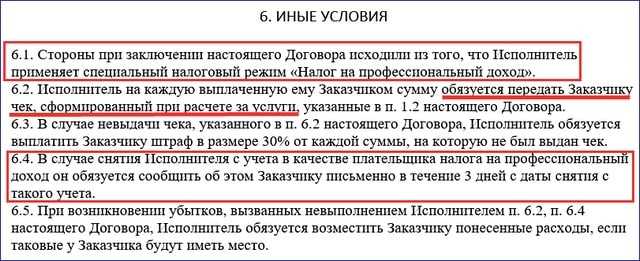

Юрлицо (ИП) может подстраховаться на случай недобросовестного исполнения самозанятым обязанностей плательщика НПД и зафиксировать в договоре санкции, компенсирующие расходы фирмы на уплату налогов и сборов.

Примеры возможных формулировок:

|

Права и обязанности сторон |

В случае снятия исполнителя с учета в качестве плательщика НПД он обязан в течение 1 (одного) рабочего дня письменно уведомить об этом заказчика. |

|

Ответственность |

Если исполнитель не уведомит заказчика в обусловленный настоящим договором срок о снятии с учета в качестве плательщика НПД, он обязан выплатить заказчику штраф в размере __% от суммы вознаграждения. При невыдаче заказчику чека исполнитель обязан выплатить заказчику штраф в размере __% от суммы вознаграждения. |

Отсутствие чека не позволит принять в расходы вознаграждение самозанятого, и придется заплатить страховые взносы в ПФР и ФОМС (исключения: страховые взносы не начисляются при аренде имущества у самозанятого и сотрудничестве с ИП-самозанятым).

Таким образом, размер штрафа, который покроет дополнительные налоговые расходы, составит:

- для юрлиц на ОСНО — 47,1% (22% ПФР + 5,1% ФОМС + 20% налог на прибыль);

- ИП на ОСНО — 40,1% (22% ПФР + 5,1% ФОМС + 13% НДФЛ);

- юрлиц и ИП на УСН — 42,1% (22% ПФР + 5,1% ФОМС + 15% УСН);

- юрлиц и ИП на ЕСХН — 33,1% (22% ПФР + 5,1% ФОМС + 6% ЕСХН).

В последних двух случаях штраф будет меньше, если в вашем регионе ставки УСН-налога и ЕСХН ниже.

Оформление сделок с плательщиком НПД

Согласно ГК РФ сделки могут совершаться устно или в письменной форме (простой или нотариальной). ГК РФ предусмотрено, что соблюдение простой письменной формы не требуется для сделок, которые в соответствии со ст. 159 ГК РФ могут быть совершены устно. Несоблюдение простой письменной формы сделки влечет ее недействительность только в случаях, прямо указанных в законе или соглашении сторон ( ГК РФ).

На основании ГК РФ договор заключается посредством направления оферты (предложения заключить договор) одной из сторон и ее акцепта (принятия предложения) другой стороной. При этом договор признается заключенным в момент получения лицом, направившим оферту, ее акцепта ( ГК РФ).

Согласно ГК РФ договор в письменной форме может быть заключен путем составления одного документа, подписанного сторонами, а также путем обмена письмами, телеграммами, телексами, телефаксами и иными документами, в том числе электронными документами, передаваемыми по каналам связи, позволяющими достоверно установить, что документ исходит от стороны по договору. В соответствии с ГК РФ письменная форма договора считается соблюденной, если письменное предложение заключить договор принято в порядке, предусмотренном ГК РФ.

Содержащее все существенные условия договора предложение, из которого усматривается воля лица, делающего предложение, заключить договор на указанных в предложении условиях с любым, кто отзовется, признается на основании ГК РФ офертой (публичной офертой). Совершение лицом, получившим оферту, в срок, установленный для ее акцепта, действий по выполнению названных в ней условий договора (например, предоставление услуг) считается акцептом, если иное не предусмотрено законом, другими правовыми актами или не отражено в оферте ( ГК РФ).

Принимая во внимание сказанное, можно сделать следующий вывод: при оказании услуг плательщиком НПД по сделке, исполняемой им немедленно, заключение договора в письменной форме по общему правилу не требуется. Факт заключения договора в этом случае подтверждается уплатой соответствующей суммы за оказанные услуги

При оформлении письменного договора (что актуально при выполнении работ, поставке товаров) с плательщиком НПД в текст документа в целях минимизации налоговых рисков (в части НДФЛ и страховых взносов) учреждению имеет смысл включать положения, предусматривающие обязанности исполнителя (продавца):

-

не прекращать использование спецрежима в виде уплаты НПД до окончания действия договора (поскольку самозанятое лицо вправе в любой момент отказаться от применения НПД, в том числе если нарушит условия применения данного спецрежима);

-

своевременно (например, в течение двух рабочих дней) извещать заказчика об утрате или аннулировании статуса плательщика НПД;

-

представить справку, подтверждающую присвоение статуса плательщика НПД.

Наличие этих условий (равно как и наличие справки) поможет учреждению доказать правомерность освобождения от обложения НДФЛ и страховыми взносами выплат, производимых в пользу плательщика НПД.

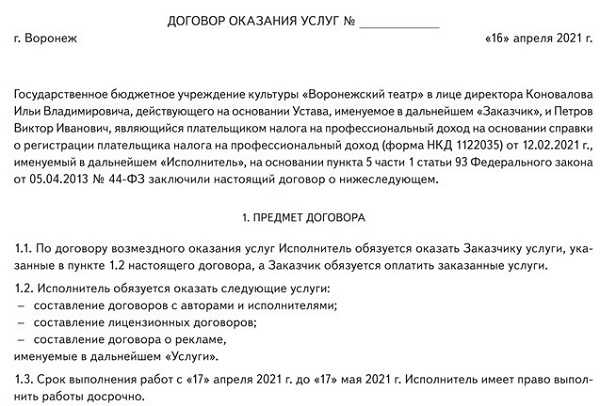

Нужно ли заключать договор самозанятым

Самозанятые не могут работать по трудовым соглашениям. Сотрудничество с такими гражданами возможно только на основании гражданско-правовых договоров. При заключении такого договора фрилансер после выполнения работ или оказания услуг сформирует чек в приложении «Мой налог» и передаст его заказчику.

Важно! Заключить договор с самозанятым лицом можно в письменном или устном формате.

Самозанятость сопровождается особым режимом налогообложения, существенно отличающимся от действующего для ИП. Фрилансеры, вставшие на налоговый учет, отчисляют в бюджет 4% от дохода за месяц, если работают с физлицами. От заработка, полученного при сотрудничестве с организацией, придется выплатить 6%.

Все расчеты налоговых сумм производятся автоматически. Когда самозанятый продает товар или услугу, он обязан выдать потребителю или заказчику чек. Для формирования чековой документации предусмотрена специальная функция. Данные передаются налоговикам, которые и подсчитывают размеры предстоящих выплат.

Для стимулирования самозанятых граждан к прохождению официальной регистрации введен специальный вычет по налогу. Ежемесячно с предпринимателя будут брать не 4% и 6% налога, а 3% и 4%, пока сэкономленная сумма не достигнет 10 000 рублей.

Значение заключения договора для исполнителя

Для самозанятости договор является хоть и не обязательным, но очень желательным документом. В нем прописываются все условия оказания услуг и продажи товаров, выполнения разнообразных работ. Поскольку фрилансер имеет официальный статус, он может отстаивать свои права, если заказчик попытался нарушить их. Например, самозанятый вправе обратиться в судебную инстанцию при невыполнении второй стороной условий соглашения.

В таких обстоятельствах важна любая документация, оформленная в соответствии с законодательством. Наличие договора, подписанного исполнителем и заказчиком, поможет первому доказать свою правоту.

Значение заключения договора для заказчика

Бизнесменам выгоднее заключить договор ГПХ с самозанятым, чем нанимать штатных сотрудников. За работника предприятия или другой структуры необходимо выплачивать страховые взносы и НДФЛ. Фрилансеры платят за себя все налоги самостоятельно и сами производят все остальные отчисления.

Важно! Выплаты в ПФ самозанятые платят на добровольной основе.

При взаимодействии с самозанятыми компании не приходится оформлять и оплачивать соцпакет работнику, предоставлять ему оборудованное рабочее место. Появляется возможность платить только за реально оказанные услуги.

Что изменится с 2020 года

Законодатели запланировали сразу несколько масштабных изменений, которые повлияют и на работу бюджетников:

- Расширят число регионов, в которых работают самозанятые.

- Приравняют их к СМП.

С 2020 года новые правила начнут действовать еще в 19 областях:

- Санкт-Петербург;

- Воронежская;

- Волгоградская;

- Ленинградская;

- Нижегородская;

- Новосибирская;

- Омская;

- Ростовская;

- Самарская;

- Сахалинская;

- Свердловская;

- Тюменская;

- Челябинская;

- Красноярский край;

- Пермский край;

- Ненецкий автономный округ;

- Ханты-Мансийский автономный округ — Югра;

- Ямало-Ненецкий автономный округ;

- Республика Башкортостан.

Тестирование продлится до 2028 года.

Стимулы для самозанятых

Государство предусмотрело два нюанса, которые должны стать стимулами для постановки на учет самозанятых. Это налоговые каникулы и специальный вычет.

Суть так называемых «каникул» заключается в освобождении самозанятых от уплаты налогов и страховых отчислений. Воспользоваться льготой и не платить НДФЛ могут исключительно те фрилансеры, которые уведомили о своей трудовой деятельности налоговые органы. Сделать это можно разными путями:

- Отнести налоговикам лично.

- Передать через своего представителя.

- Переслать в виде заказной почтовой корреспонденции.

- Отправить онлайн.

Важно! Последний вариант требует заверения усиленной электронной подписью.

Предполагалось, что к наступлению 2019 года налоговые каникулы завершатся. Тогда самозанятым придется либо прекращать работать в своей сфере на прежних условиях, либо регистрироваться как ИП. Однако Госдума приняла решение продлить действие данной преференции еще на год.

Самозанятые, прошедшие официальную регистрацию в налоговой, получают право на налоговый вычет. Его размер составляет 10 000 рублей. Механизм вычета предполагает сокращение налоговых выплат с дохода, полученного от физлиц, на 1%. Соответственно, ставка будет равна 3% вместо 4%. При взаимодействии с организациями в счет вычета идет 2%, уплачивать придется 4% вместо 6%. Льгота действует до тех пор, пока указанная сумма не будет исчерпана. После этого налоги рассчитываются по стандартным ставкам.

Важно! На протяжении 10 лет власти обещают не менять налоговые ставки.

Еще одно преимущество, которое власти готовы предоставить фрилансерам, заключается в освобождении от штрафных санкций на год. Штрафы предусмотрены за несвоевременную выдачу чековой документации клиентам либо несоответствие чека действующим нормативам. При первом таком нарушении самозанятого могут оштрафовать на 20% суммы расчета, при последующем – на всю сумму.

Составление договора ГПХ на оказание услуг

Составленные договора с самозанятыми должны быть гражданско-правового характера и безупречно исполнены. В противном случае есть риск, что договор ГПХ могут признать трудовым. И тогда возникнет много проблем — с НДФЛ, страховыми взносами, а еще обязательно последуют штрафы.

Какие факты способны вызывать подозрения у проверяющих:

- в договоре ГПХ прописаны регулярные (2 раза в месяц) платежи;

- размер платежей приближается к средней заработной плате по данному виду деятельности.

Чтобы этого не произошло, необходимо тщательно оформлять документ. Критично важны три положения:

- Предметом договора ГПХ не должно быть выполнение обязанностей дизайнера (бухгалтера, переводчика….). Это недопустимо. Договариваться нужно об оказании услуг — по созданию рекламного макета, переводу, бухгалтерскому сопровождению.

- В тексте должна быть указана не дата, когда начинается работа (с 1 марта 2020 года), а период начала и окончания оказания услуг (с 1 марта 2020 года по 29 марта 2020 года).

- Ни в коем случае нельзя включать фразу, что оплата производится два раза в месяц (4-го и 19-го числа каждого месяца)! Это верный признак именно трудового договора. Нужно: оплата производится в течение 3 дней после подписания акта выполненных работ.

Все вышеперечисленное касается отличий ГПХ от трудового договора. Теперь можно перейти к особенностям документа, обусловленным статусом самозанятого

Важно присутствие в тексте трех фраз

Фраза «Исполнитель является плательщиком налога на профессиональный доход». Подчеркивает, что компания-заказчик не выступает в роли налогового агента и не перечисляет НДФЛ за исполнителя.

Фраза «Исполнитель обязан предоставить чеки на все суммы выплат». Наличие чеков освобождает заказчика от обязанности уплаты страховых взносов.

Фраза «Исполнитель обязан сообщить заказчику об изменении своего статуса плательщика НПД в течение трех дней с момента изменения». Поможет своевременно узнать об утрате статуса самозанятого и необходимости начислять НДФЛ и уплачивать страховые взносы.

В разделе «Иные условия» можно прописать штрафы за непредоставление чеков или неизвещение о смене статуса. Обычно предусматривают штрафные санкции в размере 30% от суммы выплат.