- Обобщение результатов проверки. Рабочие документы аудитора

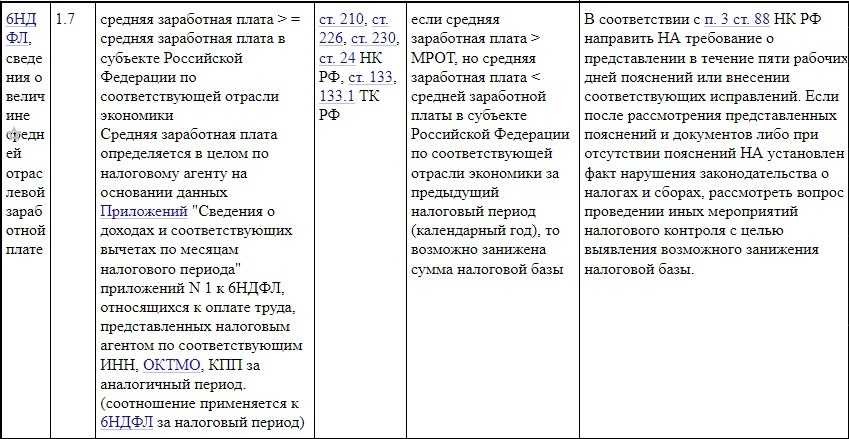

- Какие контрольные соотношения действуют для расчета и справок о доходах

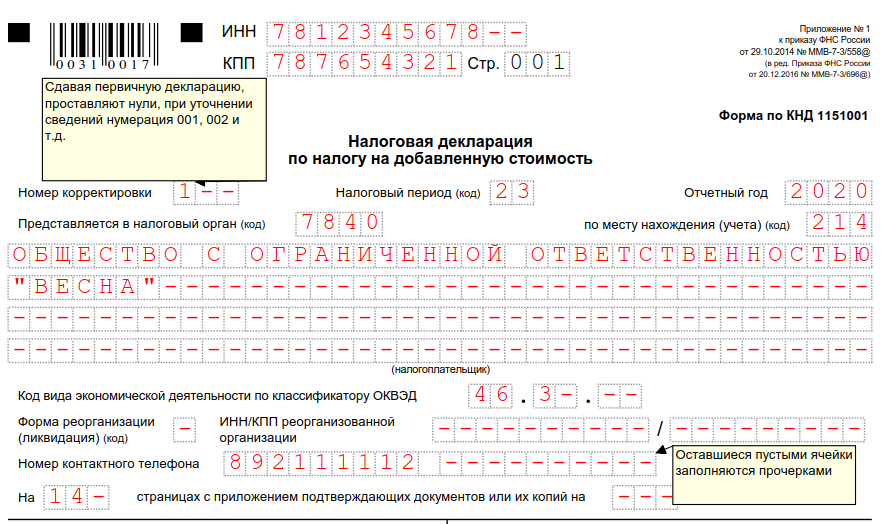

- Как ответить на требование: пояснения в налоговую по декларации по налогу на прибыль.

- Автор статьи

- Связанный курс

- Контрольные соотношения к показателям бухгалтерской отчетности 2017

- Хочется отметить гибкий подход Службы к наличию ошибок в контрольных соотношениях (Б.Г. Нуралиев, директор фирмы «1С»)

- Как проверить расчет по другим контрольным соотношениям

- Что нужно знать

- Необходимые понятия

- Зачем это нужно

- Правовая база

- Анализ расхождений выручки НДС и налога на прибыль в декларациях: методы проверки

- Возникающие нюансы

- Для малых предприятий

- Для бюджетного учреждения

- Ответы на распространенные вопросы

- Типичные ошибки и нарушения

- Таблица взаимоувязок показателей

- Что такое контрольные соотношения

- ВВОДНАЯ ЧАСТЬ

Обобщение результатов проверки. Рабочие документы аудитора

Руководитель аудиторской группы обобщает результаты проверки финансовой (бухгалтерской) отчетности предприятия на основе рабочих документов всех членов аудиторской группы, оценивает характер и достаточность собранных аудиторских доказательств, обобщает выводы, сделанные в результате отдельных проверочных процедур, определяет, содержит ли финансовая (бухгалтерская) отчетность существенные искажения и неточности. Для этого оценивает, в какой степени отдельные ошибки или их совокупность искажают показатели отчетности и фактическое финансовое положение предприятия.

Обобщив всю полученную информацию, аудитор формирует мнение о достоверности отчетности и выражает его в форме заключения.

показать содержание

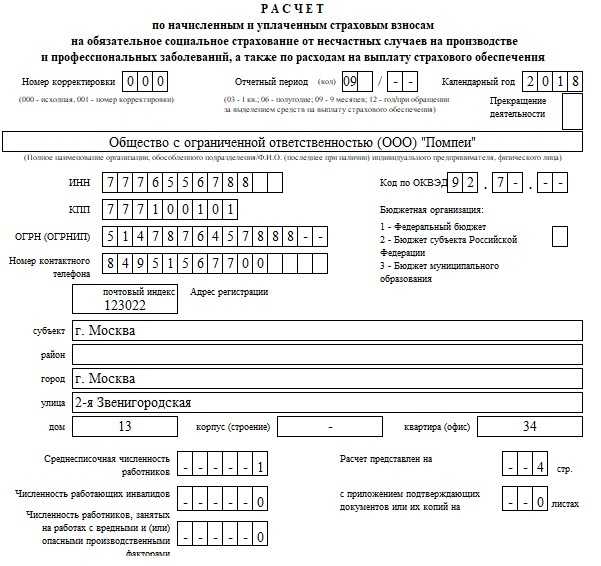

Какие контрольные соотношения действуют для расчета и справок о доходах

В письме № БС-4-11/1981@ разъясняется, как сверить показатели 2-НДФЛ и 6-НДФЛ за 2022 год (нынешней справки о доходах и налогах) — провести внутридокументный контроль. Если формируете расчет в специализированной бухгалтерской программе, сервис проводит автоматическую сверку между различными показателями отчета, в том числе и в справках о доходах сотрудников.

Еще налоговики проверяют правильность применения вычетов — сверяют приложения № 1 к расчету и уведомления на имущественный, социальный вычет. По правилам, сумма имущественного или социального вычета из раздела 3 приложения 1 меньше либо равна сумме имущественного, социального вычета по уведомлению из ИФНС. И если не сходится форма 6-НДФЛ и справки 2-НДФЛ (справки о доходах и налогах) в части этого показателя, это означает, что налоговый агент завысил вычет и недоплатил подоходный налог в бюджет. Это тоже придется объяснить инспектору.

В годовом расчете сверяют и обобщенные показатели раздела 2 и справки о доходах и налогах. В письме № БС-4-11/1981@ указано, какие показатели 2-НДФЛ и 6-НДФЛ должны совпадать в 2022:

- поле 110 по ставке равняется сумме полей «Общая сумма дохода» раздела 2 по этой же ставке по всем справкам сотрудников. Если суммы не равны, налоговый агент неправильно исчислил доход;

- налоговые вычеты из поля 130 раздела 2 равны суммарному показателю по строкам «Сумма вычета» из приложений к справкам по сотрудникам;

- п. 150 раздела 2 равен суммарному показателю всех строк по фиксированным авансовым платежам из разделов 2 всех справочных приложений № 1. Но эти поля заполняют, только если из налоговой пришло уведомление для уменьшения подоходного налога за иностранцев, которые работают по патенту;

- доходы высококвалифицированных иностранных специалистов из п. 115 раздела 2 не больше суммарного показателя полей «Общая сумма дохода» раздела по такой ставке всех справочных приложений № 1, в которых указан статус налогоплательщика «3» или «7». А количество таких специалистов совпадает с количеством заполненных справок с кодом «3» или «7»;

- поле 111 раздела 2 равно обшей сумме дивидендов с доходным кодом 1010 из всех справочных приложений. Кроме того, равняется показатель п. 155 суммы налога на прибыль, который подлежит зачету, — суммарное значение сверяют по всем справочным приложениям.

, чтобы прочитать.

Как ответить на требование: пояснения в налоговую по декларации по налогу на прибыль.

Автор статьи

Оксана Валерьевна Торгашина

Автор обучающих курсов «Бухгалтерский учет для продвинутых», «Бухгалтерия и налоги для руководителя. Как проверить бухгалтера?», «Финансовый анализ для экспертов кредитных организаций», «Управленческий учет и бюджетирование». Сооснователь и Генеральный директор ПрофиРост, стаж профессиональной деятельности более 20 лет.

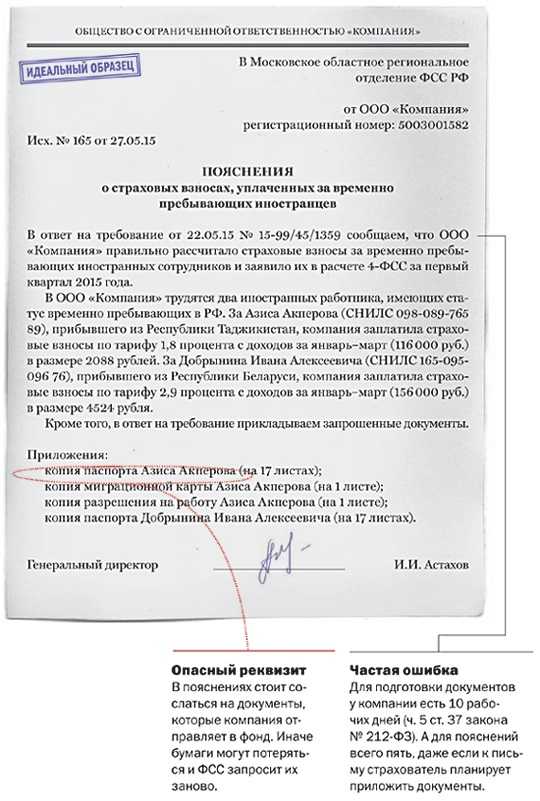

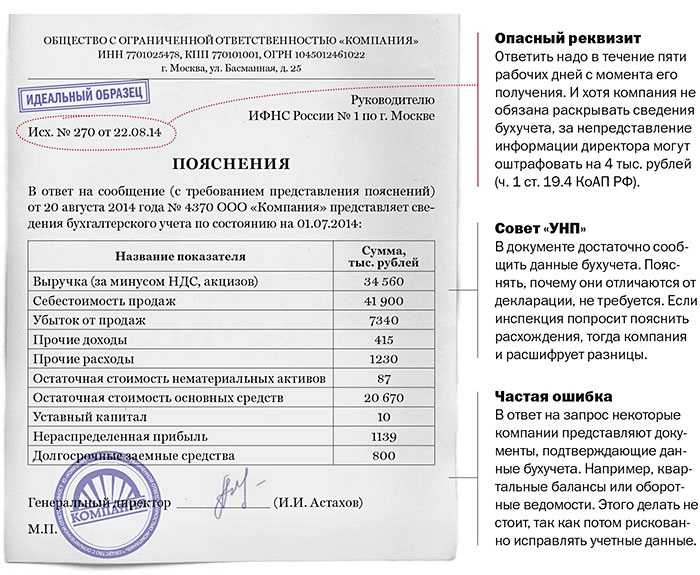

При проведении камеральной проверки налоговая может запросить документы, пояснения или уточнения в сданном отчете.

Для каждого требования установлены свои сроки ответа.

Если запросили документы – ответить — 10 дней. Если не успеваете подготовить документы, нужно отправить в инспекцию уведомление с указанием причины задержки и конкретную дату, исполнения требования.

Если налоговики требуют пояснения или уточненку нужно ответить в течение пяти дней. Получить отсрочку по таким запросам нет. За опоздание с исполнением запроса — штраф 5000 руб. За повторное нарушение в течение календарного года – еще 20 000 руб., а за каждый непредставленный документ – по 200 руб.

Проверку показателей декларации по налогу на прибыль ИФНС сверяет с:

- декларацией по НДС,

- бухгалтерской отчетностью,

- выписками по расчетным счетам.

При нахождении расхождений может прийти требование (нужно будет дать пояснение или внести изменение в декларацию.

Также налоговая присылает требование в случае подачи декларации, в которой отражен убыток.

Связанный курс

Продвинутый бухгалтер

Узнать подробнее

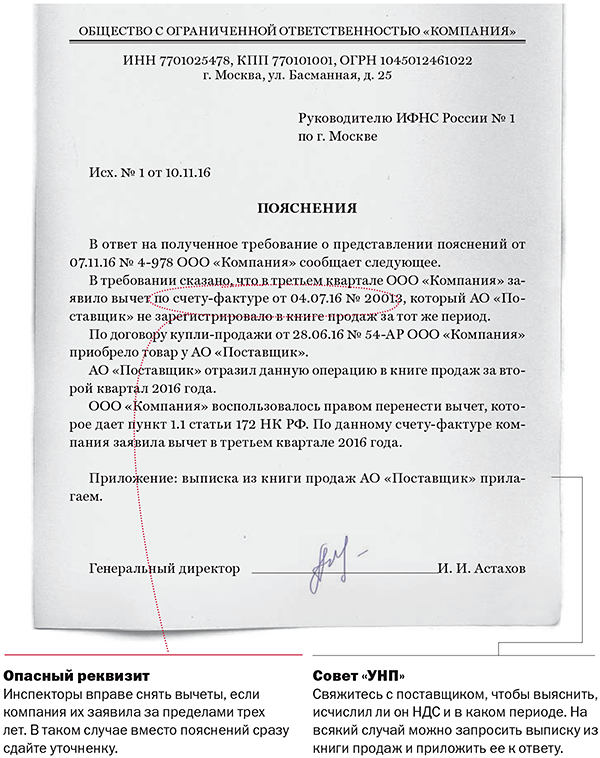

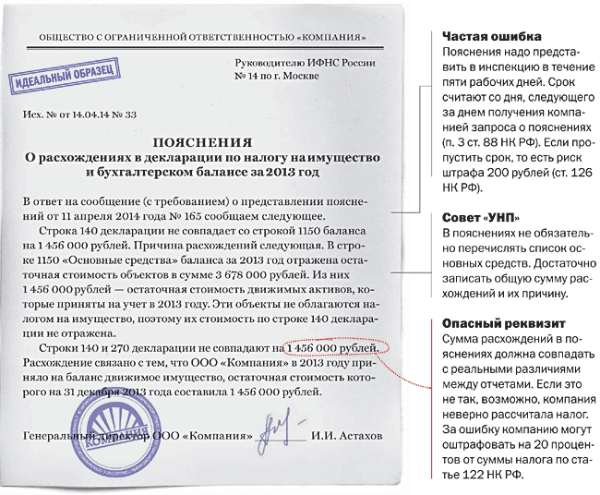

Пример 1:

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

о причинах возникновения убытков, отраженных в декларации по налогу на прибыль

за ________ год

ООО «А» было зарегистрировано «Дата»

Основным видом деятельности ООО «А» является «Вид деятельности».

Финансово-хозяйственный анализ деятельности компании за __ год показал, что

причины возникших убытков носят временный характер и связаны с началом деятельности

организации, небольшими доходами и высокими затратами.

Причиной небольших объемов выручки за данный период является невысокий спрос на продукцию организации вследствие незнания покупателями нашей марки.

Высокие затраты в этот период были связаны с рекламой и проводимой маркетинговой политикой для освоения данного рынка.

В качестве подтверждения приводим структуру доходов и расходов компании за ____ Год

Приложить структуру в рублях.

В целях стабилизации финансово-хозяйственной деятельности и получения положительного финансового результата принято решение:

1. пересмотреть маркетинговую политику компании;

2. пересмотреть ценовую политику на реализуемую продукцию;

3. расширить число партнеров, осуществляющих сбыт продукции потребителям.

Пример 2:

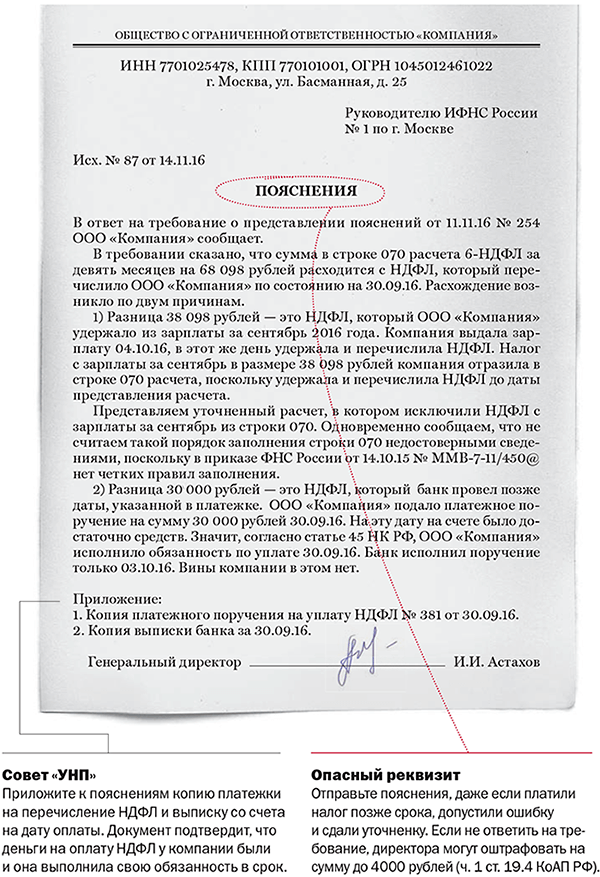

Пояснения на случай, если показатели в декларации по налогу на прибыль отличаются от данных в других отчетах

Ответ на требование

о представлении пояснений ООО «А» получило требование представить пояснения о причинах расхождений доходов в декларации по налогу на прибыль организаций за _______ год и в отчете о финансовых результатах.

В отчетности ошибок нет. Расхождение _________ руб. – это сумма, которую организация получила от единственного учредителя. При определении налоговой базы по налогу на прибыль такие доходы не учитываются (подп. 11 п. 1 ст. 251 НК РФ). А в отчете о финансовых результатах эта сумма отражена по строке 2340 «Прочие доходы».

Расшифровку этой строки прилагаем.

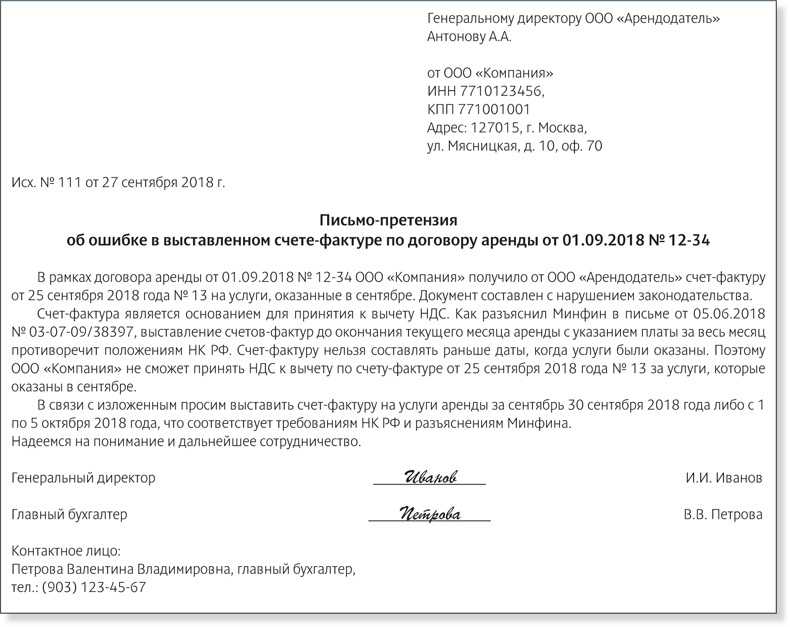

Пример 3:

Пояснения в ИФНС: почему выручка в декларациях по НДС и по налогу на прибыль отличается

Ответ на требование о представлении пояснений

ООО «А» получило требование представить пояснения о причинах расхождений доходов в декларации по НДС за I квартал 2020 года и в декларации по налогу на прибыль организаций за I квартал 2020 года.

В декларациях ошибок нет. Расхождение ________ руб. – это внереализационный доход, который учли в декларации по налогу на прибыль по строке 100 приложения 1 к листу 02,

в том числе: – ____ руб. – проценты по займу (п. 6 ст. 250 НК);

– _____ руб. – сумма просроченной кредиторской задолженности с учетом НДС (п. 18 ст. 250 НК РФ). В налоговую базу по НДС эти суммы не входят на основаниипункта 3статьи 149 и пункта 1статьи 146 НК РФ.

Энциклопедия ПрофиРоста, 02.092020

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих, вопросы налоговой,Бухгалтерские услуги, ответы на требования

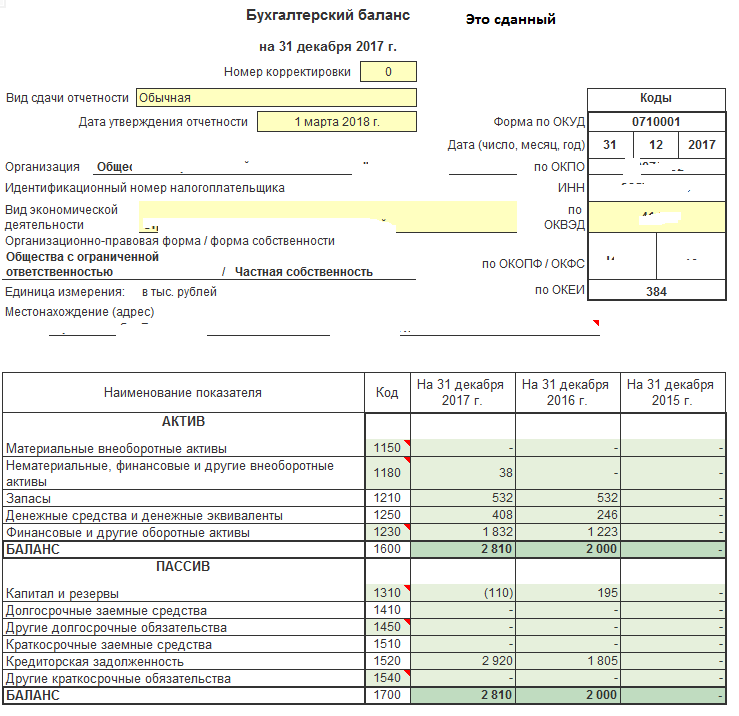

Контрольные соотношения к показателям бухгалтерской отчетности 2017

Действующие в 2017 г. контрольные показатели выложены в открытом доступе для всех налогоплательщиков на официальном сайте ФНС. С помощью этих значений проверяется, при каких условиях и с чем должны совпадать указанные данные. Таблица с отдельными показателями размещена ниже.

Взаимоувязка основных показателей бухгалтерской отчетности – таблица 2017 г.:

|

Форма 1 «Бухбаланс» |

Форма 2 «Отчет о финрезультатах» |

|

Стр. 1180 ОНА (расчет выполняется путем вычитания данных по колонкам 4 и 5) |

Стр. 2450 ОНА по колонке 4 |

|

Стр. 1180 ОНА (расчет выполняется путем вычитания данных по колонкам 5 и 6) |

Стр. 2450 ОНА по колонке 5 |

|

Стр. 1370 «Нераспределенная прибыль» по колонке 4 |

Стр. 2400 по колонке 4 «Чистая прибыль» |

|

Стр. 1370 «Нераспределенная прибыль» по колонке 5 |

Стр. 2400 по колонке 5 «Чистая прибыль» |

|

Стр. 1420 ОНО (расчет выполняется путем вычитания данных по колонкам 4 и 5) |

Стр. 2430 «Изменения ОНО» по колонке 4 |

|

Стр. 1420 ОНО (расчет выполняется путем вычитания данных по колонкам 5 и 6) |

Стр. 2430 «Изменения ОНО» по колонке 5 |

|

Форма 1 «Бух баланс» |

Форма 3 «Отчет по изменениям капитала» |

|

Стр. 1310 по колонке 6 «Уставный капитал» |

Стр. 3100 по колонке 3 «Уставный капитал» |

|

Стр. 1310 по колонке 5 «Уставный капитал» |

Стр. 3210 по колонке 3 «Увеличение всего капитала» |

|

Стр. 1360 по колонке 6 «Резервный капитал» |

Стр. 3100 по колонке 6 «Резервный капитал» |

|

Стр. 1360 по колонке 5 «Резервный капитал» |

Стр. 3210 по колонке 6 «Увеличение всего капитала» |

|

Стр. 1370 по колонке 5 «Нераспределенная прибыль» |

Стр. 3200 по колонке 7 «Увеличение капитала всего» |

|

Стр. 1370 по колонке 6 «Нераспределенная прибыль» |

Стр. 3100 по колонке 7 «Нераспределенная прибыль/убыток» |

|

Стр. 1350 по колонке 4 «Добавочный капитал» без учета суммы переоценки |

Стр. 3300 по колонке 5 «Величина капитала на 31.12 года» |

|

Стр. 1370 по колонке 4 «Нераспределенная прибыль/убыток» |

Стр. 3300 по колонке 7 «Величина капитала на 31.12 года» |

|

Стр. 1300 по колонке 4 «Итоговая сумма раздела III» |

Стр. 3300 по колонке 8 «Величина капитала на 31.12 года» |

|

Форма 1 «Бух баланс» |

Форма 4 «Отчет о ДДС» |

|

Стр. 1250 по колонке 5 «Денежные средства, а при наличии эквиваленты» |

Стр. 4450 по колонке 3 «Остаток на начало суммы денежных средств» |

|

Стр. 1250 по колонке 4 «Денежные средства, а при наличии эквиваленты» |

Стр. 4500 по колонке 3 «Остаток на конец суммы денежных средств» |

|

Стр. 1250 по колонке 6 «Денежные средства, а при наличии эквиваленты» |

Стр. 4450 по колонке 4 «Остаток на начало суммы денежных средств» |

Приведенные примеры проверки взаимосвязи выполняются по правилам 2016 г. Рекомендуется делать перекрестную проверку данных перед каждой сдачей отчетности. Это поможет правильно составить формы и минимизировать возможные претензии со стороны контрольных органов.

Хочется отметить гибкий подход Службы к наличию ошибок в контрольных соотношениях (Б.Г. Нуралиев, директор фирмы «1С»)

|

Б.Г. Нуралиев, |

В течение октября-декабря

2012 года на площадке Агентства стратегических инициатив была подготовлена

дорожная карта «Совершенствование налогового администрирования», которая

включает около 80 мероприятий, направленных в том

числе на повышение инвестиционной привлекательности России за счет сокращения

количества времени, необходимого на подготовку и представление отчетности.

Среди мероприятий дорожной карты — опубликование

контрольных внутри- и междокументных соотношений, которые используют в своей

работе налоговые органы. Отрадно, что Служба уже начала работу по реализации

мероприятий, предусмотренных этой картой.

Публикация приказов ФНС России с контрольными соотношениями

налоговых деклараций позволит налогоплательщикам еще на этапе подготовки

отчетности исправить возможные ошибки, а значит, в перспективе сократить время

взаимодействия с представителями налоговых органов.

Считаем, что реализуемый ФНС России подход — не ловить

налогоплательщика на мелочах, а сосредоточиться на сути — безусловно будет способствовать

повышению эффективности налогового администрирования, сокращению непроизводительных

издержек субъектов предпринимательской деятельности и улучшению бизнес-климата

в стране в целом. Это подтверждает и статистика. По словам Д.В. Егорова, 33 %

рабочего времени камерального блока уходило на контрольные соотношения, а доначисления

в бюджет по выявленным при этом нарушениям были минимальны.

Хочется отметить гибкий подход Службы к наличию ошибок в

контрольных соотношениях при представлении деклараций: ошибка не является основанием,

чтобы не принимать у налогоплательщика декларацию. Более того, допускается

вариант, когда отклонение в контрольных соотношениях может быть содержательно

объяснено налогоплательщиком.

При реализации контрольных соотношений в «1С:Предприятии»

мы придерживались именно такого подхода: пользователи смогут сдать отчетность,

даже если обнаружено несовпадение показателей налоговой декларации с

контрольными соотношениями.

Обращаем внимание: если в «1С:Бухгалтерии 8» учет ведется с

использованием штатных документов программы, а отчетность формируется на основании

данных информационной базы, то в большинстве случаев контрольные соотношения

будут соблюдаться автоматически. Функция проверки контрольных соотношений обычно используется

при так называемом ручном вводе операций или корректировке показателей

отчетности.. При обнаружении несоответствия программа сформирует специальный

отчет с указанием возможной ошибки, нарушенной нормы законодательства и т

д.

При обнаружении несоответствия программа сформирует специальный

отчет с указанием возможной ошибки, нарушенной нормы законодательства и т. д.

В «1С:Бухгалтерии 8» и других программах системы «1С:Предприятие

8», в которых предусмотрены возможности формирования налоговых деклараций, функция

проверки деклараций на соответствие контрольным соотношениям поддерживается с

января 2013 года. Уже реализованы контрольные соотношения к декларации по

налогу на добавленную стоимость и вышли обновления декларации по форме 3-НДФЛ.

Релизы программ с функцией проверки контрольных соотношений

по остальным декларациям будут предоставляться по мере приближения сроков их

сдачи, в рамках обычного обновления, без дополнительной оплаты.

Более подробную информацию о реализации в наших программах

предоставленного ФНС России нового инструмента самоконтроля можно получить на

едином семинаре, который пройдет 3 апреля в 100 городах страны.

Как проверить расчет по другим контрольным соотношениям

Контрольные соотношения для сопоставления расчета и справочного приложения — это не все КС, по которым проверяют 6-НДФЛ. Вот остальные:

- доходы из поля 110 больше или равны сумме вычетов из поля 130. Если равенство не выполняется, налоговый агент неверно отразил доходы в 110 или вычеты в 130. Проверьте все суммы, добавьте необходимые доходы или удалите лишние вычеты;

- доходы высококвалифицированных специалистов (115) не превышают общие доходы (110). Если поле 110 меньше, вы отразили не все доходы физлиц;

- в письме № БС-4-11/1981@ указано, есть ли контрольные соотношения 140 строки и 2-НДФЛ — справки 2-НДФЛ нет, и ее больше не сверяют с расчетом. Но КС для поля 140 все же есть. По логике отчета, исчисленный НДФЛ равняется такой формуле: (п. 110 — п. 130) / 100 × п. 100. Если равенства нет, допущена ошибка в налоговой базе, вычетах или сумме подоходного налога;

- исчисленный подоходный налог в п. 140 больше или равен сумме фиксированных авансов в п. 150. Ошибка в этом КС означает, что налоговый агент провел лишнее уменьшение подоходного налога на иностранного сотрудника на патенте из суммы фиксированных авансовых платежей. Поле 150 заполняют только при наличии специального уведомления из ИФНС;

- поле 141 больше или равно сумме налога на прибыль, подлежащей зачету, из поля 155. Соотношение применяется, если выплачиваете дивиденды.

ВАЖНО!

Что нужно знать

Организации, которые являются лицами юридического типа, должны предоставлять финансовую отчетность. Формируется она на основе сведений аналитического и синтетического учета.

Отчетность включает итоги проведения операций на предприятии. Состоит бухгалтерская отчетность из следующих компонентов:

- баланс;

- данные о прибыли и расходах;

- отчет, отражающий изменения в капитале;

- данные о движении финансов;

- приложения к финансовому отчету;

- пояснительная записка;

- аудиторское подитоживание.

Бухгалтерская отчетность должна формироваться таким образом, чтобы в полном объеме охарактеризовать деятельность организации.

Правильной и полной считается та отчетность, которая составлена на основании нормативных актов. Для форм отчетности характерна связь логическая и информационная.

Заключаются они в дополнении разделов или отдельных статей. В отчетности (в каждой ее части) обязательно указывается:

- название части и дата отчета (или отчетный период);

- указание на организационно-правовую форму организации и ее название;

- в каком формате представлены показатели отчетности.

Состоит отчет из 10 разделов:

- активы нематериального характера;

- главные средства;

- вклады по доходам;

- расходы на научные и экспериментальные работы;

- затраты на изучение ресурсов природы;

- вклады по финансам;

- задолженность по дебету и кредиту;

- расходы на привычные типы деятельности компании;

- обеспечения;

- помощь от государства.

Показатели будут сопоставимы в том случае, если в ходе деятельности организации не поступало дивидендов, не было отчислений в запасной капитал.

Если отчетность будет предоставляться в налоговую инспекцию, то каждому коэффициенту необходимо присвоить код.

Необходимые понятия

| Бухгалтерский баланс | Основная форма отчетности, характеризующая состояние деятельности организации в определенный промежуток времени |

| Малое предприятие | Организация коммерческого типа, в капитале которой присутствует доля субъектов Российской Федерации, религиозных объединений и прочих |

| Финансовая отчетность | Система показателей, характеризующих деятельность организации – финансовую и имущественную |

| Налоговая отчетность | Совокупность коэффициентов, которые характеризуют правильность расчета налогов |

| Сопоставление показателей | Сравнение показателей после оформления бухгалтерской отчетности. Могут сравниваться данные внутри одной отчетности и между различными ее формами |

| Пояснительная записка | Информация, прилагаемая к отчету; дополняет недостающие данные, которые содержатся в формах отчетности |

| НДС | Налог косвенного типа; тот, который изымается в бюджет державы доли стоимости товара, оказания услуги |

| Кассовый метод расходов и доходов | Необходим для того, чтобы признать доходы и расходы в налоговой отчетности |

Зачем это нужно

Целью бухгалтерской отчетности является обобщение информации за определенный промежуток времени. Задачи:

- выбор показателей, необходимых для результатов деятельности;

- систематизация данных;

- отчетность является источником информации для анализа;

- главный способ коммуникации.

Все формы отчетности связаны между собой. Это дает возможность упростить ведение документации в организации. Суть связи состоит в обоюдном дополнении форм отчетности.

Логические связи дополняются информационными, что дает возможность представить общую картину деятельности организации, помогает разобраться в содержании отчета, проверить на наличие ошибок и неточностей.

Правовая база

Нормативные акты, которыми стоит руководствоваться:

- Федеральный закон № 208 «О финансовой отчетности», принятый 27 июля 2010 года.

- Федеральный закон № 129 » О бухгалтерском учете» от 21.11.96.

- Налоговый кодекс, 1 и 2 части.

- Приказ Министерства финансов № 67н, изданный 22 июля 2003 года.

25 статья Налогового кодекса гласит, что прибыль и расходы могут проверяться методом начисления или кассовым способом.

Согласно 273 статье, пункт 1 Налогового кодекса, данный метод допустимо применять для уплаты налога на доходы и при применении упрощенного режима обложения налогами.

Если выручка за отчетный период больше установленного лимита, то используется метод начислений, если меньше – кассовый. Об этом говорится в 273 и 275 статьях НК.

Анализ расхождений выручки НДС и налога на прибыль в декларациях: методы проверки

Многие компании и

лица ИП, которые являются плательщиками

налога на прибыль

и НДС, после окончания периода отчетности

сталкиваются с проблемами с налоговой.

Фискальные органы могут отправить

требование о предоставлении пояснений

в результате расхождений в декларации

по НДС и доходу.

После того, как

документы сданы и проверены, часто

выявляются несоответствия в

декларациях по графам доходов от

продажи и внереализационных доходов,

сбора на прибыль. В таком случае нужно

сверить отчетность

и подготовить объяснение в налоговые

органы.

В теории, при составлении

отчетности должно соблюдаться правило.

По документу в НДС значение (строка

010+100) должно быть равно показателю строки

010 по налогу на прибыль. Нередко случаются

ситуации, когда эти значения не равны,

в связи с

осуществлением действия, которое

приводит к доходу, но не облагается

добавленной ценой.

Такое объяснение

часто требуется предоставлять налоговой

службе. При отсутствии письменного

объяснения после проверки

фискальные органы могут наложить штраф

за некорректно предоставленную

информацию. Чтобы этого избежать, сначала

нужно выявить, какие неточности были

прописаны в требовании, отосланном

налоговым инспектором.

Ошибки имеют свои коды.

Цифра 1 означает, что отчетность не была представлена в срок, данные неправильны в СФ. Значение 2 означает несоответствие в журнале учета. Цифра 3 говорит о том, что были указаны некорректные данные о работе посредников. Прочие ситуации отображаются цифрой 4.

Законом не предусмотрена

форма бланка объяснительной, которая

подается в налоговую. Документ оформляется

в произвольной форме, но должен обязательно

включать ответ на поставленный вопрос

о причинах расхождений в отчете. При

этом можно применять разные варианты

уточнений. При выявлении погрешности

это отображается в пояснении, прикрепляется

ссылка на корректные данные.

Если ошибка не была

установлена, указывается, откуда были

внесены сведения. Есть вероятность, что

расхождения были выявлены при сверке

с фирмой и ее поставщиками. Часто

появляется вопрос относительно

расхождений по НДС при ошибках в

начислении. К пояснению о расхождениях

может потребоваться представить бумагу,

которая доказывает, что со стороны

плательщика ошибки отсутствуют.

Таким образом, при

организации камеральной проверки

налоговая служба сравнивает значения

из деклараций между собой. В обязательном

порядке сопоставляются сведения о

выручке, уплаченном НДС. При расхождении

проверяющие требуют составление

пояснений или внесение корректировок

в существующую отчетность.

Таким же способом

осуществляется учет дохода в виде

курсовой разницы, излишки, обнаруженные

в процессе инвентаризации, списание

кредиторского долга после окончания

срока исковой давности и т.д. Расхождения

в значениях могут быть объяснимыми, и

причины несоответствий требуется

грамотно изложить в пояснении.

Оно подается за 5 рабочих суток, которые идут за датой получения требования от фискального органа. Не рекомендуется игнорировать полученное требование, иначе повышается риск выполнения выездной проверки.

Возникающие нюансы

Так как учетные документы должны отображать реальную картину деятельности предприятия, между ними должна быть взаимная связь. К тому же, легко прослеживаться.

Баланс и отчетность финансовых итогов должны быть одинаковыми. Графы и столбцы баланса и отчетности финансовых результатов также должны быть взаимосвязаны.

В главных документах отчетности бухгалтерии должны совпадать такие сведения:

- прибыль, которая нераспределена (такие же данные должны присутствовать и в отчете, касающемся изменений капитала);

- задолженность по дебету и кредиту в начале и конце отчетного года;

- данные о капитале и запасах;

- вложения различного характера – денежные, прибыльные;

- резервный капитал.

Для малых предприятий

Малое предприятие имеет право требовать применение в учете бухгалтерии кассового метода признания прибыли и расходов. Простым языком, признать расходы можно в момент выплаты задолженности поставщикам.

Как выглядит образец заполнения графика документооборота первичных учетных документов узнайте из статьи: образец графика документооборота первичных документов.

Как правильно составляется первичный учетный документ, .

Срок хранения первичных документов в бухгалтерии, .

Использовать его можно в случае, если за прошедший отчетный год выручка составила не более 1 млн рублей за один квартал.

Для бюджетного учреждения

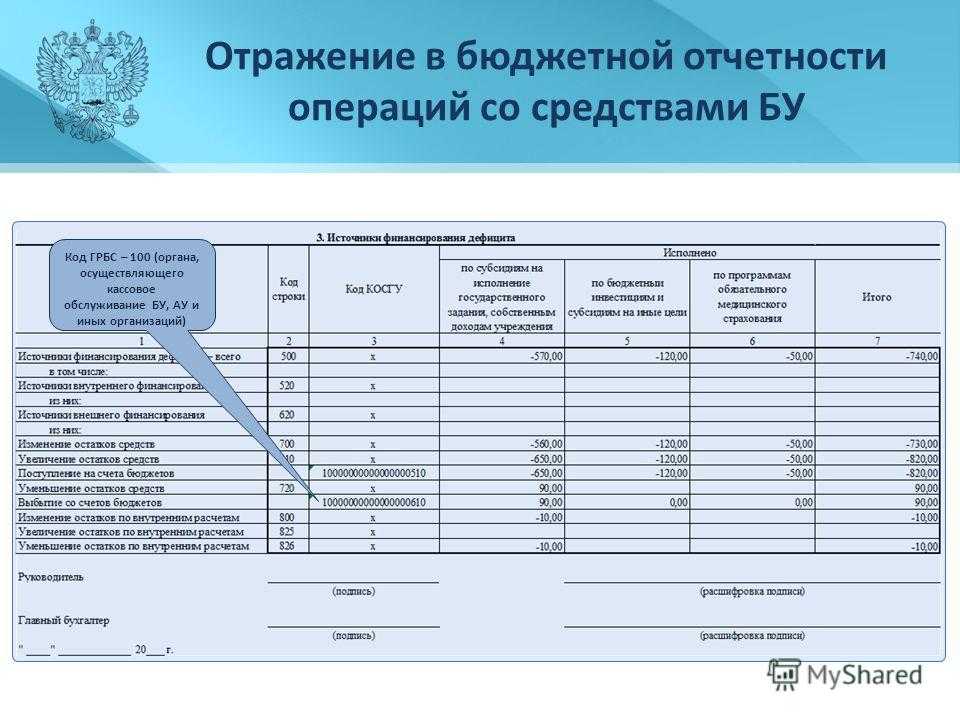

В организациях бюджетного типа бухгалтерской отчетности присущи следующие особенности:

- форма и содержание едины, что дает возможность группировать данные;

- единство коэффициентов;

- правильность данных для отчета;

- включение в результаты проведенной операции всех данных.

Анализ показателей должен основываться на информации о движении активов нефинансового типа.

Конечные показатели деятельности организации бюджетного типа должны сопоставляться с коэффициентами предыдущих периодов. Бюджетные компании должны составлять 2 бухгалтерских баланса.

Таким образом, в налоговых декларациях и финансовых отчетах коэффициенты должны согласовываться между собой.

При малейших расхождениях у налоговой инспекции могут возникнуть вопросы к руководству организации. Между показателями существует логическая связь и информационная.

Цель анализа сопоставимости – правильное формирование отчетности предприятия для предоставления ее в государственные органы проверки.

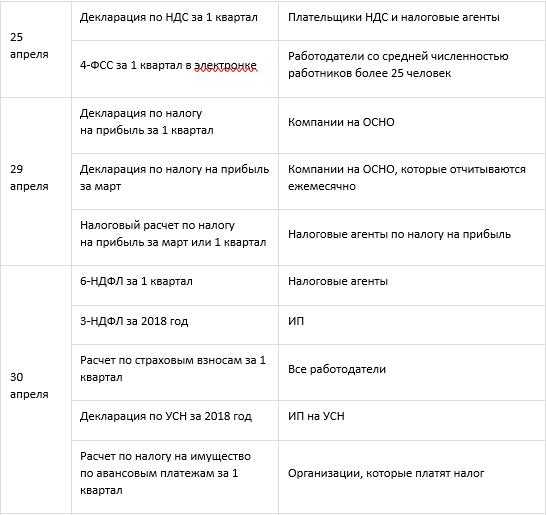

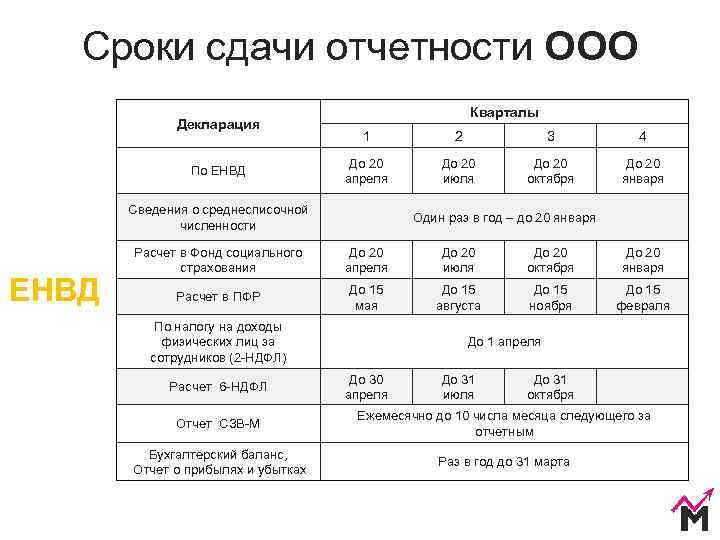

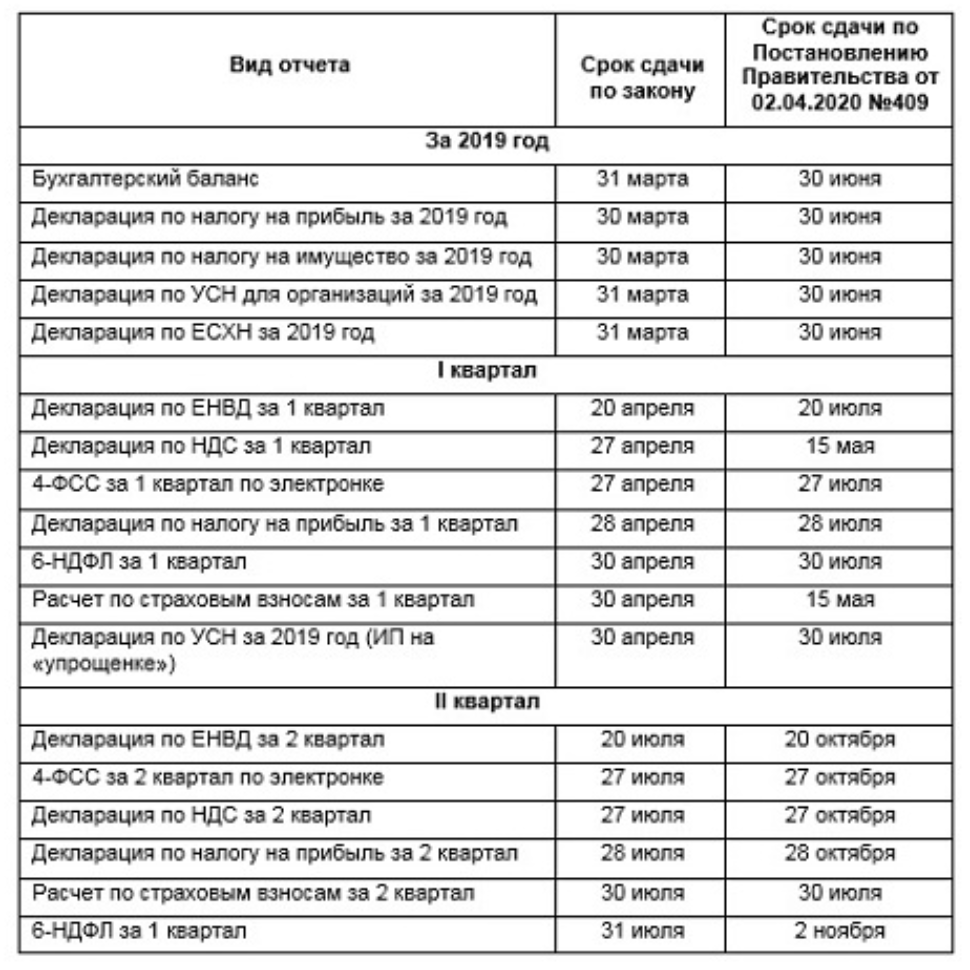

Предыдущая статья: Первичные учетные документы Следующая статья: Календарь бухгалтерской отчетности

Взаимоувязка показателей бухгалтерской отчетности (таблица размещена в конце статьи), проводится с целью выявления ошибок и неточностей в балансе и других формах финансового учета. Актуальные бланки утверждает приказ № 66н от 02.07.10 г., а компания вправе дополнять строки, отображать детализированные или наоборот укрупненные значения для формирования достоверной картины состояния дел

При этом важно соблюдать основные правила заполнения документов и сохранять взаимоувязку показателей бухгалтерской и налоговой отчетности. Рассмотрим подробно, как проверяется соотношение данных

Ответы на распространенные вопросы

Вопрос №1. «Можно ли проводить взаимоувязку бухгалтерской и налоговой отчетности?»

Дело в том, что для формирования той и другой отчетности используются разные принципы, что говорит о разных правилах составления. В связи с этим, прямая взаимоувязка показателей налоговой и бухгалтерской отчетности не существует.

Вопрос №3. «Кто на предприятии должен проводить взаимоувязку? Только главный бухгалтер?»

На каждом отдельном предприятии это может быть практически любой сотрудник экономического или бухгалтерского отдела, не обязательно главный бухгалтер. Это может быть даже стороннее лицо, привлеченное специально для этой цели.

Вопрос №4. «Какими документами зафиксировать факт проведения взаимоувязки показателей?»

Ответ: Специально разработанной формы для сведений проведенной взаимоувязки нет. Организации и предприниматели могут самостоятельно разработать эту форму, определить сроки и порядок проведения взаимоувязки, а также закрепить это в учетной политике предприятия.

Типичные ошибки и нарушения

К наиболее часто встречаемым ошибкам, содержащимся в финансовой (бухгалтерской) отчетности, можно отнести:

- несоответствие отдельных положений учетной политики действующим нормативным актам, что отражается на результатах, представленных в отчетности;

- использование форм и методов, не предусмотренных учетной политикой;

- неполное заполнение всех обязательных реквизитов отчетности;

- нераскрытое в отчетности существенных показателей деятельности предприятия за отчетный период;

- применение различных методов оценки объектов учета в промежуточной и годовой отчетности;

- показатели отчетности не подтверждены результатами инвентаризации;

- несопоставимость показателей отчетного периода с показателями предыдущих периодов;

- отсутствие взаимоувязки показателей различных форм отчетности;

- неправильное формирование показателей консолидированной бухгалтерской отчетности;

- наличие арифметических ошибок при подсчете показателей отчетности, округлениях значений показателей;

- наличие исправлений и помарок в отчетности.

Таблица взаимоувязок показателей

Контроль показателей всех форм бухгалтерского отчета не только завершающая стадия составления отчетов. Контроль необходим и для получения дополнительной информации, необходимой для анализа. Рассмотрим основные соотношения показателей бухгалтерской отчетности на 2017 год.

Бухгалтерский баланс и отчет о движении денежных средств:

| Бух.баланс | Отчет о движении ден.средств |

| стр.1250 на 31.12.2017г | =стр.4500 отчетного 2017г |

| стр.1250 на 31.12.2016г | =стр.4450 отчетного 2017г |

| стр.1250 на 31.12.2017г — графа на 31.12.2016г | =стр.4400 отчетного 2017г |

- где, стр.1250 – денежные средства.

- стр.4400 – сальдо ден.потоков.

- стр.4450 – остаток ден.средств на начало.

- стр.4500 — остаток ден.средств на конец.

Бухгалтерский баланс и отчет об изменениях капитала:

| Бух.баланс | Отчет об изменениях капитала |

| стр.1310 | =стр.3100 |

| стр.1300 на 31.12.2017г | =«Итого»стр.3300 |

| стр.1300 на 31.12.2017г – графа на 31.12.2016г | =стр.3310 – «Итого»стр.3320 |

- где, стр.1310 – уставный капитал.

- стр.1300 – итог 3-го раздела «Капитал и резервы».

- стр.3100 – уставный капитал.

- стр.3300 – величина капитала.

- стр.3310 — всего увеличение капитала (пред.год).

- стр.3320 – всего увеличение капитала (отчет.год).

Отчет о финансовых результатах и Отчет об изменениях капитала:

| Отчет о фин.результатах | Отчет об изменениях капитала |

| стр.2400 за 2017г | =«Итого»стр.3311 – «Итого»3321 |

| стр.2400 за 2016г | =«Итого»стр.3211 – «Итого» 3221 |

- где, стр.2400 – чистая прибыль(убытки).

- стр.3311 – увеличение чистой прибыли(пред.год).

- стр.3321 – уменьшение капитала за счет убытка(пред.год).

- стр.3211 — увеличение чистой прибыли(пред.год).

- стр.3221 – уменьшение капитала за счет убытка(отч.год).

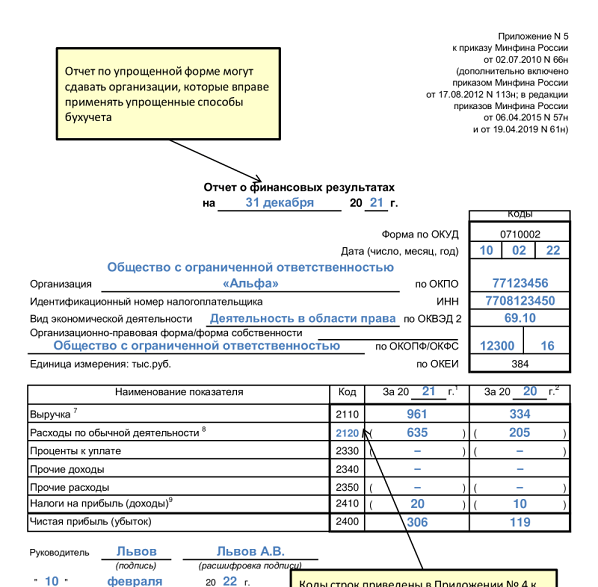

Бухгалтерский баланс и отчет о финансовых результатах:

| Бух.баланс | Отчет о финансовых результатах |

| стр.1370 на 31.12.2016г – графа на 31.12.2015г | =стр.2500 за 2017г |

- где, стр.1370 – нераспредленная прибыль.

- стр.2500 – чистая прибыль.

Что такое контрольные соотношения

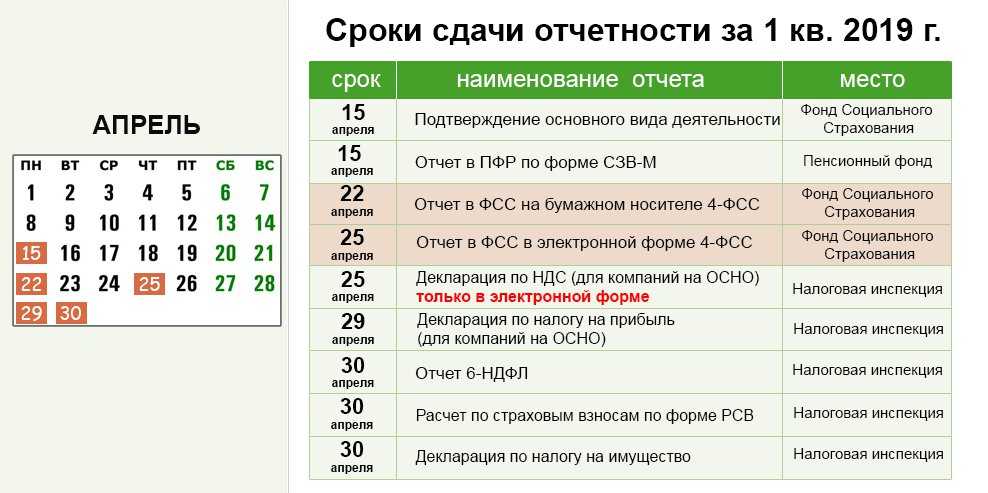

И перед отправкой, и сразу же после сдачи отчетность проходит контроль — форматный, логический и на ошибки. Затем декларации и расчеты подлежат камеральной проверке со стороны ФНС. Отчеты анализируют по контрольным соотношениям (КС) — специальным формулам, по которым сопоставляют расчетные показатели. Для расчета сумм налога на доходы физических лиц КС приведены в письме ФНС № БС-4-11/1981@ от 18.02.2022.

ВАЖНО!

Таким образом, работодатели сдают бывший отчет 2-НДФЛ в составе отчета 6-НДФЛ, начиная с 2022 — с отчетности за 2021 год. Объединенные формы надо предоставлять только по итогам налогового периода. В расчете за квартал приложение № 1 заполнять не надо.

ВВОДНАЯ ЧАСТЬ

Анализ бухгалтерского баланса имеет практическое значение, если его показатели достоверны. Используя показатели баланса, можно провести подробный анализ развития предприятия и адекватно оценить его финансовое положение в отчетном периоде по сравнению с предыдущими периодами. Такую возможность дает сопоставление активов и пассивов баланса в динамике.

Случайных или намеренных искажений строк бухгалтерского баланса можно избежать, если хорошо налажена система внутреннего контроля.

Экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни. Такая обязанность установлена ст. 19 Федерального закона от 06.12.2011 № 402-ФЗ (в ред. от 18.07.2017) «О бухгалтерском учете».

Прежде чем приступить к анализу, нужно убедиться в том, что бухгалтерская отчетность соответствует следующим требованиям законодательства:

- сопоставимость показателей за отчетный период и два прошлых года (показатели бухгалтерского баланса должны быть сформированы по одним и тем же правилам). Несопоставимость показателей может возникнуть, если в отчетном периоде были выявлены существенные ошибки прошлых лет и (или) изменилась учетная политика организации;

- непротиворечивость информации, отраженной в отчетности;

- полнота отраженной в отчете информации о хозяйственной деятельности.