- Ученический договор

- Дополнительные условия

- Обязательные условия и особенности ученического договора

- Ученический договор с несовершеннолетним

- Образец ученического договора между работником и работодателем

- Платежи во внебюджетные фонды и налоговые последствия заключения отдельного договора на обучение на втором этапе

- Что такое ученический договор?

- Должностные обязанности

- Ученический договор с работником предприятия и трудовой контракт — правовые вопросы

- Условия ученичества

- Основные положения по должности помощника бухгалтера

Ученический договор

Работодатель — юридическое лицо (организация) имеет право заключать с лицом, ищущим работу, ученический договор на профессиональное обучение, а с работником данной организации — ученический договор на профессиональное обучение или переобучение без отрыва или с отрывом от работы.

Ученический договор с лицом, ищущим работу, является гражданско-правовым и регулируется гражданским законодательством и иными актами, содержащими нормы гражданского права. Ученический договор с работником данной организации является дополнительным к трудовому договору и регулируется трудовым законодательством и иными актами, содержащими нормы трудового договора.

Ученический договор определяется ст. 199 ТК РФ и должен содержать:

- наименование сторон;

- указание на конкретную профессию, специальность, квалификацию, приобретаемую учеником;

- обязанность работодателя обеспечить работнику возможность обучения в соответствии с ученическим договором;

- обязанность работника пройти обучение и в соответствии с полученной профессией, специальностью, квалификацией проработать по трудовому договору с работодателем в течение срока, установленного в ученическом договоре;

- срок ученичества;

- размер оплаты в период ученичества;

- иные условия, определенные соглашением сторон.

Ученический договор заключается в письменной форме в двух экземплярах.

Ученический договор заключается на срок, необходимый для обучения данной профессии, специальности, квалификации.

Согласно ст. 201 ТК РФ он действует со дня, указанного в этом договоре, в течение предусмотренного им срока. Действие продлевается на время болезни ученика, прохождения им военных сборов и в других случаях, предусмотренных федеральными законами и иными нормативными правовыми актами Российской Федерации. В течение срока действия ученического договора его содержание может быть изменено только по соглашению сторон.

Ученичество организуется в форме индивидуального, бригадного, курсового обучения, а также в иных формах. Согласно ст. 203 ТК РФ время ученичества в течение недели не должно превышать норму рабочего времени, установленную для работников соответствующих возраста, профессии, специальности при выполнении соответствующих работ.

Работники, проходящие обучение в организации, по соглашению с работодателем могут полностью освобождаться от работы по трудовому договору либо выполнять эту работу на условиях неполного рабочего времени.

В период действия ученического договора работники не могут привлекаться к сверхурочным работам, направляться в служебные командировки, не связанные с ученичеством.

Ученикам в период ученичества выплачивается стипендия, размер которой определяется ученическим договором и зависит от получаемой профессии, специальности, квалификации, но не может быть ниже установленного федеральным законом минимального размера оплаты труда.

Работа, выполняемая учеником на практических занятиях, оплачивается по установленным расценкам (ст. 204 ТК РФ).

На учеников распространяется трудовое законодательство, включая законодательство об охране труда.

Условия ученического договора, противоречащие ТК РФ, коллективному договору, соглашениям, являются недействительными и не применяются.

Права и обязанности учеников по окончании ученичества:

- лицам, успешно завершившим ученичество, при заключении трудового договора с работодателем, по договору с которым они проходили обучение, испытательный срок не устанавливается;

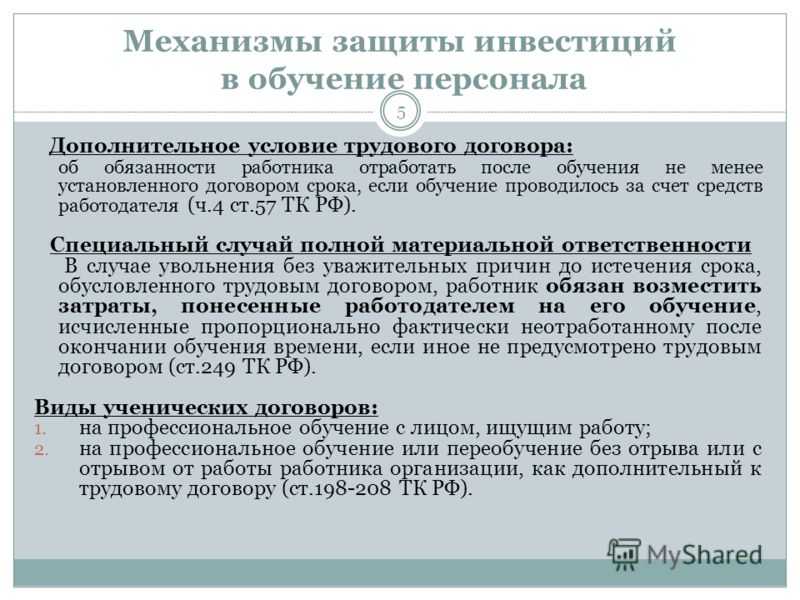

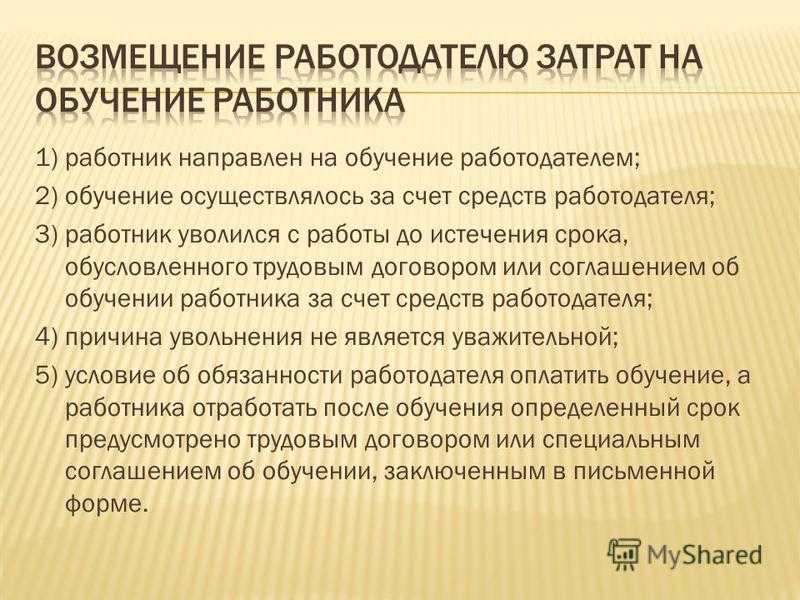

- если ученик по окончании ученичества без уважительных причин не выполняет своих обязательств по договору, в том числе не приступает к работе, он по требованию работодателя возвращает ему полученную за время ученичества стипендию, а также возмещает другие понесенные работодателем расходы в связи с ученичеством.

Статья 208 ТК РФ определяет основания расторжения ученического договора.

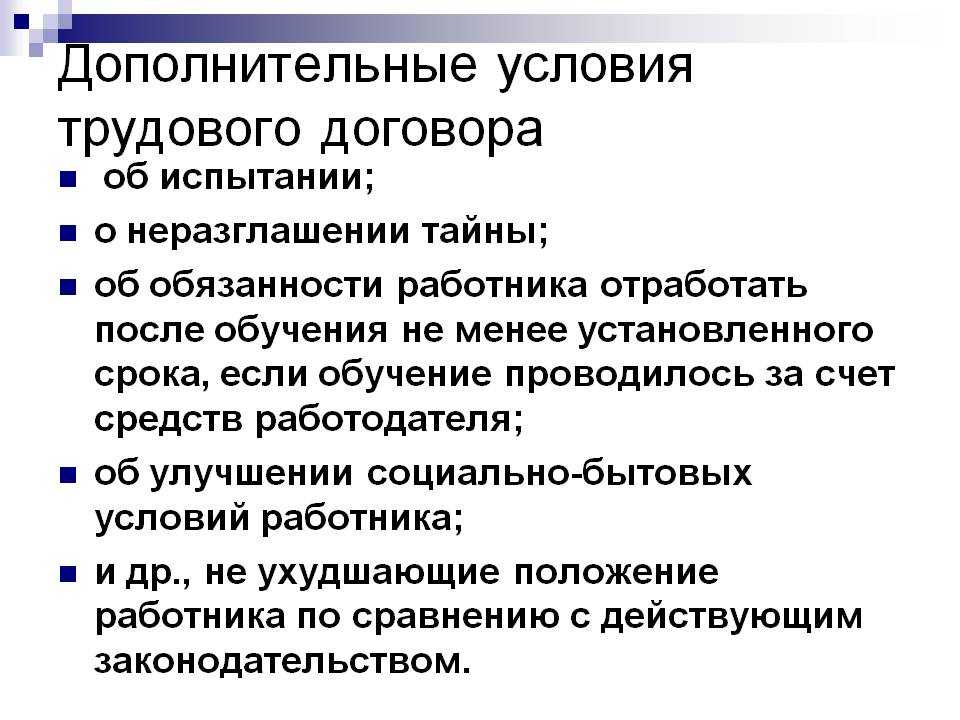

Дополнительные условия

Ситуация: можно ли прописать в ученическом договоре дополнительные условия, кроме предусмотренных статьей 199 Трудового кодекса РФ?

Да, можно.

Однако ввести дополнительные условия или изменить какие-либо из них можно, только если это не ущемляет права сотрудника и не противоречит Трудовому кодексу РФ, коллективному договору, соглашениям (ст. 9 ТК РФ). Условие договора, ухудшающее положение сотрудника, не подлежит применению (ст. 9 ТК РФ).

Так, например, нельзя включить в ученический договор положение, предусматривающее обязанность сотрудника возместить организации расходы на обучение независимо от факта, причин и срока увольнения. Такое условие ограничивает права сотрудника, поскольку у него возникает обязанность компенсировать работодателю затраты на обучение в любом случае. В то время как Трудовой кодекс РФ требует возместить расходы работодателя лишь в случаях, если соискатель отказался заключить трудовой договор или штатный сотрудник уволился без уважительных причин, не отработав определенного срока (ст. 207 и 249 ТК РФ).

Аналогичные выводы следуют из письма Роструда от 13 апреля 2012 г. № 549-6-1.

Также в ученический договор нельзя включить условие о том, что сотрудник при увольнении без уважительных причин обязан возместить расходы на обучение в полном размере, так как это условие ухудшает его положение по сравнению с нормами Трудового кодекса РФ (ст. 9, 232 ТК РФ). При досрочном увольнении сотрудник должен возместить расходы на обучение в сумме, пропорциональной времени, которое не было отработано им после окончания обучения (ст. 249 ТК РФ).

Аналогичные выводы следуют из определения Верховного суда РФ от 28 сентября 2012 г. № 56-КГ12-7.

Все условия, перечисленные в статье 199 Трудового кодекса РФ, являются обязательными. Поэтому исключить их из ученического договора нельзя, иначе его невозможно будет признать действующим.

Ситуация: можно ли изменить профиль профессиональной подготовки или увеличить срок обучения, если во время учебы возникла такая необходимость. С сотрудником (соискателем) заключен ученический договор?

Да, можно.

Но изменить условия ученического договора можно только по соглашению сторон (ст. 201 ТК РФ). Для этого нужно заключить с учеником дополнительное соглашение в письменном виде. В нем изложите пункты договора, нуждающиеся в корректировке, в новой редакции. Дополнительное соглашение составьте в двух экземплярах. С этого момента оно станет неотъемлемой частью ученического договора.

Внимание: за нарушение правил заключения ученического договора предусмотрена административная ответственность. Трудовая инспекция может оштрафовать:

Трудовая инспекция может оштрафовать:

организацию – на сумму от 30 000 до 50 000 руб.;

должностных лиц организации (например, руководителя) – на сумму от 1000 до 5000 руб.;

предпринимателя – на сумму от 1000 до 5000 руб.

За повторное нарушение предусмотрено наказание:

для руководителя (должностного лица) – штраф на сумму от 10 000 до 20 000 руб. или дисквалификация на срок от одного года до трех лет;

для предпринимателя – штраф на сумму от 10 000 до 20 000 руб.;

для организации – штраф на сумму от 50 000 до 70 000 руб.

Такие меры ответственности предусмотрены частями 1 и 4 статьи 5.27 Кодекса РФ об административных правонарушениях.

Инспекторы могут обнаружить нарушение законодательства в ходе проверки организации или узнать о нем из жалобы сотрудника.

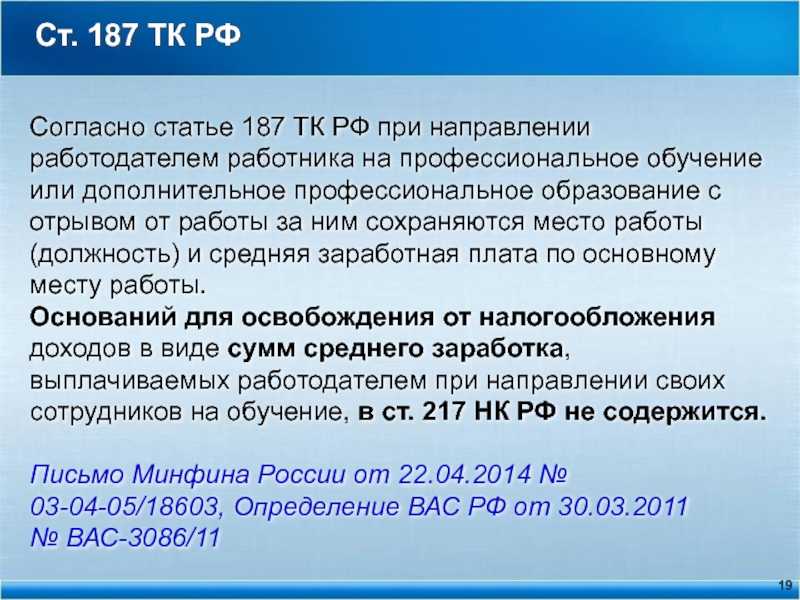

Обязательные условия и особенности ученического договора

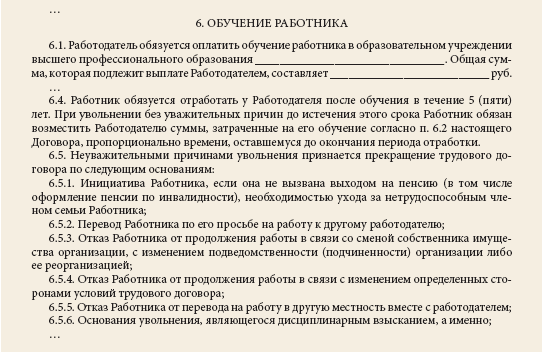

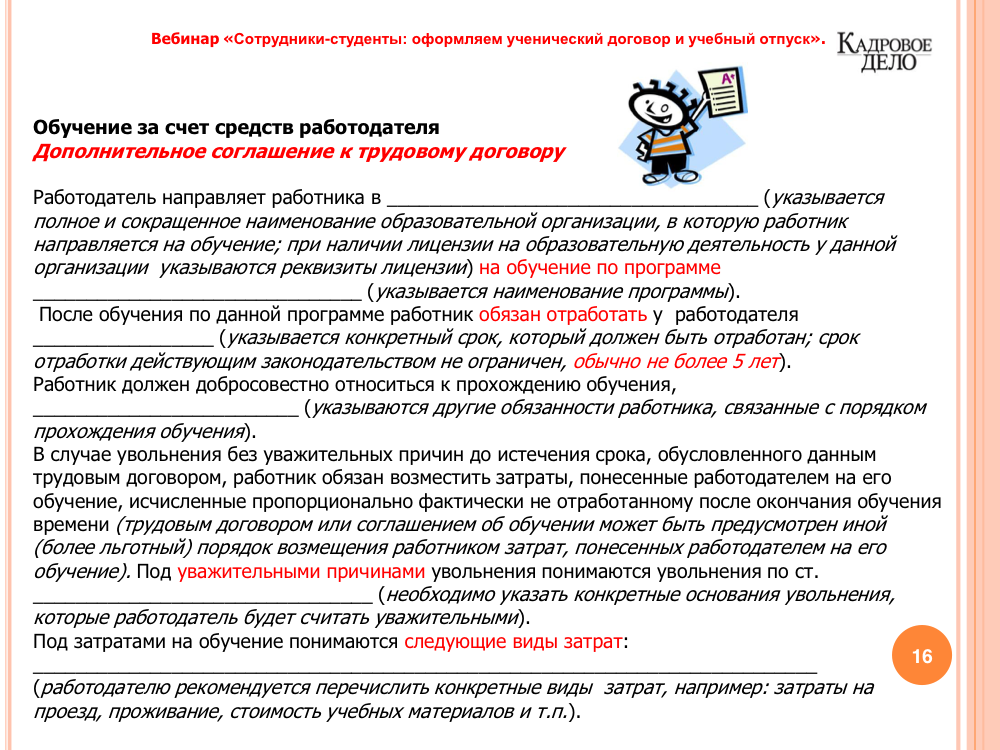

Дополнительное соглашение на прохождение учебы за счет работодателя заключается между сторонами в письменной форме и в двух экземплярах. Один остается у работодателя и подшивается в личное дело сотрудника, а второй отдается на руки служащему. Начало срока действия данного договора и самой учёбы указывается в этот документе. Период обучения может быть продлен на время болезни или отпуска сотрудника, а также по иным причинам, предусмотренным Трудовым Кодексом.

Трудовым законодательством предусмотрено, что время профобучения не должно превышать нормы трудового времени данного сотрудника. Ученики, являющиеся сотрудниками предприятия, освобождаются от трудовой деятельности или переводятся на неполный рабочий день. В это период специалиста нельзя привлекать к работе в сверхурочное время или отправлять в командировки, не связанные с обучением.

Закон также говорит о том, что вовремя прохождения обучения и учебной практики наниматель обязан платить служащему стипендию. Её размер не может быть ниже МРОТ, установленного в данном регионе. Работа, выполняемая на практических занятиях, оплачивается в соответствии с действующими в организации расценками. На сотрудников, проходящих переквалификацию, распространяются те же нормы, что и на основных работников.

Ученический договор с несовершеннолетним

Сотрудники, не достигшие 18-летнего возраста с точки зрения ТК РФ рассматриваются наравне с остальными сотрудниками компании. На данном этапе ученический договор вместо трудового договора дает возможность несовершеннолетнему работнику получить необходимые знания, а также практику в процессе выполнения практических задач.

Согласно ст. 26 ГК РФ, граждане возрастом 14-18 лет могут самостоятельно, но при письменном согласии законных представителей, идти на заключение сделки с нанимателем (кроме пункта 2 данной статьи).

Также дети такого возраста могут самостоятельно:

- Распоряжаться своей заработной платой

- Открывать вклады в банках (депозиты)

- Совершать мелкие сделки по п. 2 ст. 28 ГК РФ

- Иметь и осуществлять авторские права

Важно: если ребенок, достигший 16 лет, уже является сотрудником организации, он может без согласия попечителя, родителей заключить ученический договор в дополнение к трудовому

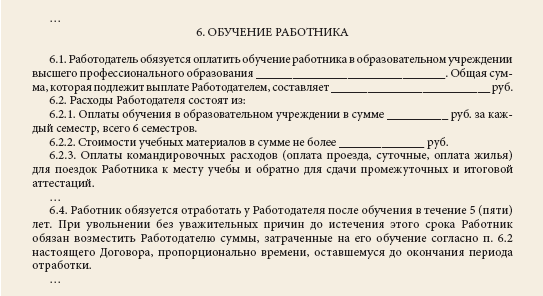

Образец ученического договора между работником и работодателем

В данном документе должна содержаться информация о цели. Целью заключения может быть повышение квалификации, предподготовка либо профессиональная учеба, в связи с которой происходит освобождение от работы или отсутствие учебного отпуска. В образце должна быть заполнено следующее:

- название предприятия и инициалы сотрудника, а также их обязанности;

- получаемая специальность;

- денежные выплаты сотруднику на время учебы;

- взаимное согласие на изменение сроков, которые указаны в документе;

- период действия.

Данный документ необходимо заключать по типовой форме, образец которой закреплен законодательством в ТК РФ.

Платежи во внебюджетные фонды и налоговые последствия заключения отдельного договора на обучение на втором этапе

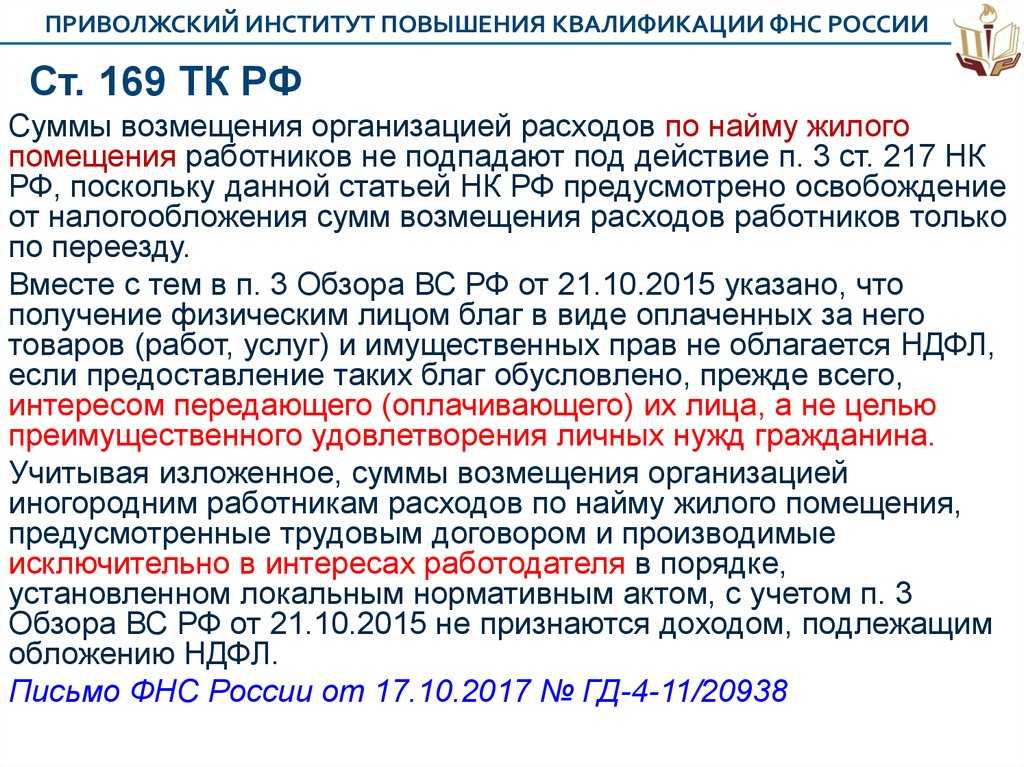

В соответствии с п. 1 ст. 7 Закона о страховых взносах, который заменил главу 24 «Единый социальный налог» НК РФ, объектом обложения страховыми взносами для организаций признаются, в частности, выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг.

Ранее был сделан вывод, что правовая природа ученического договора не позволяет однозначно отнести его к трудовым или гражданско-правовым договорам. Значит, можно заключить, что выплаты по ученическим договорам (стипендия и оплата работы, выполняемой на практических занятиях) не облагаются страховыми взносами.

В настоящий момент правоприменительной практики, касающейся начисления страховых взносов на выплаты по ученическим договорам, пока нет. Однако в отношении отмененного с 1 января 2010 г. ЕСН, имевшего аналогичный со страховыми взносами объект обложения, практика сложилась достаточно устойчивая. По мнению судов и финансовых органов, выплаты по ученическим договорам ЕСН не облагались.

Так, Минфин России в письме от 7 мая 2008 г. № 03–04–06–01/123 указал, что поскольку выплаты стипендии и вознаграждения за работу, выполняемую учениками на практических занятиях, начисляются физическим лицам не по трудовым и гражданско-правовым договорам на выполнение работ (оказание услуг), то они в соответствии с положениями НК РФ не будут являться объектом обложения ЕСН. Аналогичные выводы содержатся в письмах ФНС России от 9 июля 2007 г. № 05–1-02/304, УФНС России по г. Москве от 23 апреля 2008 г. № 21–11/039344.

ФАС Московского округа в Постановлении от 1 апреля 2009 г. № КА-А40/2218–09 признал правомерной неуплату ЕСН со стипендии, выплачиваемой по ученическому договору как лицам, ищущим работу, так и работникам налогоплательщика. При этом суд отметил: то обстоятельство, что часть ученических договоров заключалась с работниками заявителя, не означает, что такие договоры являлись частью трудовых договоров с этими работниками.

Поскольку выплаты по смешанному договору, содержащему в себе элементы ученического и трудового договоров, последний из которых вступает в силу после прохождения обучения, и выплаты, проводимые по двум отдельным договорам (ученическому и трудовому), имеют одинаковую природу, то и страховые взносы по этим договорам будут начисляться также одинаково. Иными словами, в течение действия смешанного договора статус выплат для целей исчисления страховых взносов будет меняться: в период «ученического» периода взносы не начисляются, а в период обычного трудового договора — уплачиваются в общем порядке.

Вместе с тем, учитывая «внешнее» сходство трудового договора, в котором может быть предусмотрен испытательный срок, и ученического договора, предусматривающего проведение практических занятий, заключение смешанного договора вызовет больше вопросов со стороны контролирующих органов. Так, по смешанному договору налогоплательщику потребуется представить отдельные расчеты для выплат, относящихся к первому периоду, и для выплат, относящихся ко второму периоду. Например, упомянутое ранее положительное для налогоплательщиков Постановление № КА-А40/2218–09 суд принял с учетом бухгалтерской справки, подтверждающей, какие выплаты обучающемуся сотруднику относятся к ученическому договору, а какие — к трудовому.

При наличии двух отдельных договоров учет выплат, имеющих различное назначение, автоматически будет раздельным. Значит, с точки зрения упрощения учета и минимизации риска конфликта с фискальными органами заключение двух отдельных договоров более целесообразно.

Отграничить трудовой договор от ученического можно на основании анализа существенных условий последнего — его предмет и содержание должны в точности соответствовать главе 32 ТК РФ, в частности предусматривать срок ученичества и срок, в течение которого ученик обязан проработать в компании по окончании обучения (ст. 199 ТК РФ).

Если же на этапе обучения заключены трудовые, а не ученические договоры, то, несмотря на фактические отношения сторон, выплаты по таким договорам должны были облагаться ЕСН до 1 января 2010 г., а после указанной даты на эти выплаты подлежат начислению страховые взносы в общеустановленном порядке.

Что такое ученический договор?

Для многих понятие трудового договора и ученического договора тождественны. Однако следует разграничивать эти термины, поскольку они представляют собой два совершенно разных соглашения.

Если оформление трудового договора, который представляют работнику на подпись при трудоустройстве, регулируется главой 10 раздела III ТК РФ и главой 11 раздела III ТК РФ, то порядку и условиям заключения с сотрудником ученического договора посвящена глава 32 раздела IX ТК РФ. Вследствие чего именно ученический трудовой договор в принципе заключен быть не может.

Четкого определения ученического договора в трудовом законодательстве нет. Статья 198 ТК РФ лишь указывает на то, что работодатель, являющийся юридическим лицом, вправе заключить такой вид договора:

- с кандидатом на трудоустройство в организацию;

- с действующим сотрудником данного предприятия. Причем в этом случае специалисту могут предложить получать образование как без отрыва от работы, так и с отрывом от нее.

В абзаце 2 статьи 198 ТК РФ обозначенной правовой нормы законодатель делает ссылку на то, что ученический договор со штатным сотрудником предприятия возможен только в качестве дополнения к трудовому.

| Следует упомянуть и письмо ФСС РФ № 02-18/05-3937 от 11.06.2003, которым руководствуются некоторые кадровики. В нем фонд социального страхования разъясняет, что ученический договор с человеком, ищущим работу, по сути своей является гражданско-правовым контрактом и, соответственно, попадает под действие норм гражданского законодательства. | Ведомство считает, что для решения вопроса прежде должен быть заключен трудовой договор, после чего подписан ученический. В таком случае штатный сотрудник сможет обучаться без отрыва от работы, а его правоотношения с работодателем, соответственно, будут регулироваться нормами трудового законодательства. |

Другие специалисты полагают, что ученический договор абсолютно не ограничен рамками внутреннего обучения. Итогом получения профобразования, по их мнению, является присвоение квалификации и выдача свидетельствующих об этом документов. Они отмечают, что заключение соглашения возможно и с кандидатом на трудоустройство. Согласно п. 3 ст. 421 ГК РФ, ученический договор в таком случае имеет смешанный характер, и, соответственно, на него распространяются как положения ТК РФ, так и ГК РФ.

Должностные обязанности

Должностные обязанности помощника бухгалтера могут быть связаны с различными участками бухгалтерского учета, а также с тем, какими обязанностями в организации обладает главный бухгалтер. В общем смысле обязанности помощника бухгалтера сводятся к следующим моментам:

- выполнение поручений и распоряжений сотрудника бухгалтерии, которому подчиняется помощник в целях обеспечения своевременного и грамотного учета;

- формирование первичной документации и отражение ее на счетах аналитического учета при обязательной проверке со стороны бухгалтера более высокого уровня компетенции;

- создание платежных поручений в бухгалтерской программе, которые будут проверяться другим работником при выгрузке в систему «банк-клиент»;

- осуществление контроля дебиторской и кредиторской задолженности;

- участие в мероприятиях по инвентаризации имущества и обязательств компании;

- оформление документации для сдачи в архив;

- консультация сотрудников предприятия по вопросам, касающимся бухгалтерского учета;

- соблюдение норм действующего законодательства в области охраны труда и техники безопасности.

Обязанности помощника бухгалтера возлагаются на того сотрудника, который соответствует квалификационным требованиям, предъявляемым к данной должности. В некоторых случаях они могут быть расширены в зависимости от того, какой спецификой обладает предприятие и какие дополнительные действия обязаны выполнять сотрудники бухгалтерской службы.

Обязанности бухгалтера кассира

Ученический договор с работником предприятия и трудовой контракт — правовые вопросы

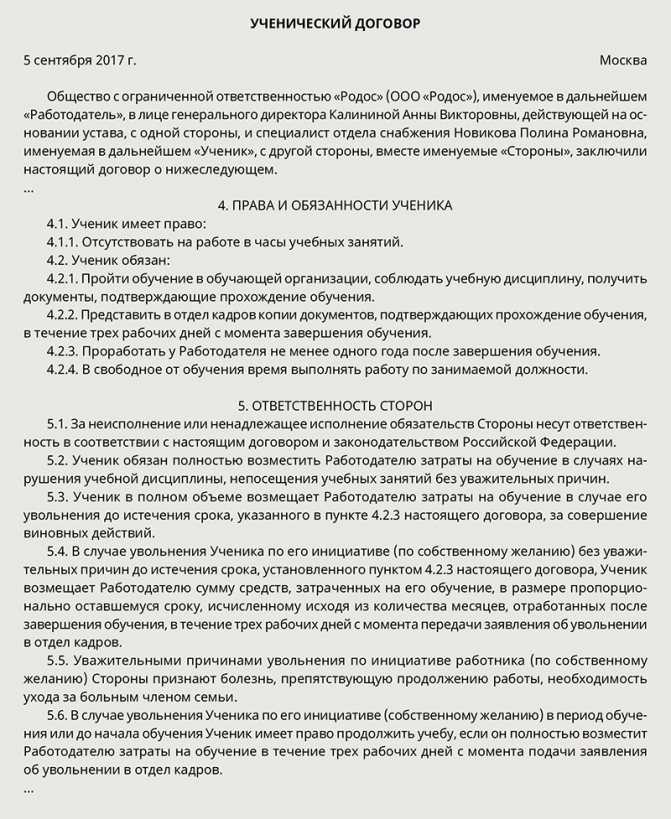

Многие путают трудовой и ученический договоры, не разграничивая данные понятия. В связи с этим необходимо отметить, что ученический трудовой договор с работником заключен быть не может, поскольку термины «ученический» и «трудовой» обозначают разные контракты. Порядок и условия заключения ученического договора регулируются специальными нормами трудового права (статьи 198–208 ТК РФ). Такой контракт, согласно статье 198 ТК РФ, предприятия и организации вправе заключить как с принимаемым на работу лицом, так и с уже работающим в компании. При этом данным правом обладают только юридические лица.

Ученический договор с работником является дополнительным к трудовому соглашению (подробнее о нем читайте в нашей отдельной статье) и предполагает возможность получения образования, прохождение переподготовки или повышение квалификации сотрудником с отрывом от производства либо без него.

Список вопросов, которые должны быть отражены в учебном договоре, обозначает статья 199 ТК РФ. К таковым относятся:

- наименование сторон;

- указание конкретной профессии (квалификации, программы) для подготовки, по которой заключается данный контракт;

- обязанность предприятия обеспечить прохождение обучения;

- обязательство сотрудника освоить соответствующую программу, а также в качестве компенсации за ее прохождение отработать обозначенное в контракте время на предприятии;

- срок обучения;

- размер оплаты (стипендии) на период обучения и иные необходимые условия.

Заключается ученический договор, согласно статье 200 ТК РФ, в письменном виде в 2 экземплярах (для предприятия и сотрудника).

Условия ученичества

Статья 198 ТК РФ предполагает две различные по своему содержанию формы ученичества:

- Получение профессионального образования (специальности) с полным отрывом от производства на несколько лет.

- Кратковременное повышение квалификации или получение дополнительного образования уже работающим сотрудником с отрывом от производства либо на базе самого предприятия.

При длительном обучении с отрывом от производства (например, для получения высшего образования) ученику полагается стипендия, которая должна быть, согласно статье 204 ТК РФ, не менее МРОТ. При этом трудовых обязанностей данный работник фактически не выполняет, поэтому нет необходимости их регулировать в договоре.

При кратковременном же обучении предприятию необходимо ориентироваться на требования статьи 203 ТК РФ, которая определяет соотношение рабочего времени и ученичества. Время обучения, согласно данной статье, не должно превышать норм рабочего времени, которые установлены для сотрудников конкретной профессии и возраста.

Подпишитесь на рассылку

При этом одновременно с ученичеством работник может как по совместительству выполнять трудовые функции, так и полностью освобождаться от работы. В этом случае общее время (работы и ученичества) тоже должно укладываться в нормы рабочего времени

Также важно помнить, что статья 203 ТК РФ запрещает предприятиям направлять учеников в служебные командировки и привлекать к сверхурочным работам

При кратковременном обучении ученику, согласно статье 204 ТК РФ, также полагается стипендия, вне зависимости от того, осуществляет он трудовую деятельность или нет. Фактически выполненная работа во время ученичества подлежит отдельной оплате и в размер стипендии не включается.

О других аспектах ученического договора вы можете прочесть в «КонсультантПлюс». Если у вас еще нет доступа к системе, получите его бесплатно на 2 дня. Или закажите актуальный прайс-лист, чтобы приобрести постоянный доступ.

Основные положения по должности помощника бухгалтера

Все основные и дополнительные положения, касающиеся должности помощника бухгалтера, закрепляются в соответствующей должностной инструкции. Она представляет собой документ, в котором фиксируется информация о том, каковы именно функциональные обязанности помощника бухгалтера, на что сотрудник имеет право и какую ответственность понесет при невыполнении своей работы.

Должностная инструкция оформляется в двух экземплярах — для работодателя и для работника, который неукоснительно должен соблюдать все правила и нормы, установленные в ней.

Руководитель имеет право назначить помощника бухгалтера (с его согласия) на должность временного замещения другого сотрудника бухгалтерии, при условии, что помощник обладает необходимыми знаниями и функциональными навыками. Для этого должен быть создан специальный приказ, а работник также должен быть ознакомлен с должностной инструкцией и обязанностями по новой для него работе.

Работа в должности помощника бухгалтера позволяет сотруднику получить разносторонние знания в области бухгалтерского учета, поскольку он может быть задействован на разных участках учета. При работе помощником бухгалтера у сотрудника закладываются навыки осуществления тех или иных операций и накапливаются теоретические знания по различным направлениям бухгалтерского и налогового учета. При качественном исполнении своих профессиональных обязанностей и длительном стаже работы на предприятии работодатель вполне может предложить

Что делает помощник бухгалтера