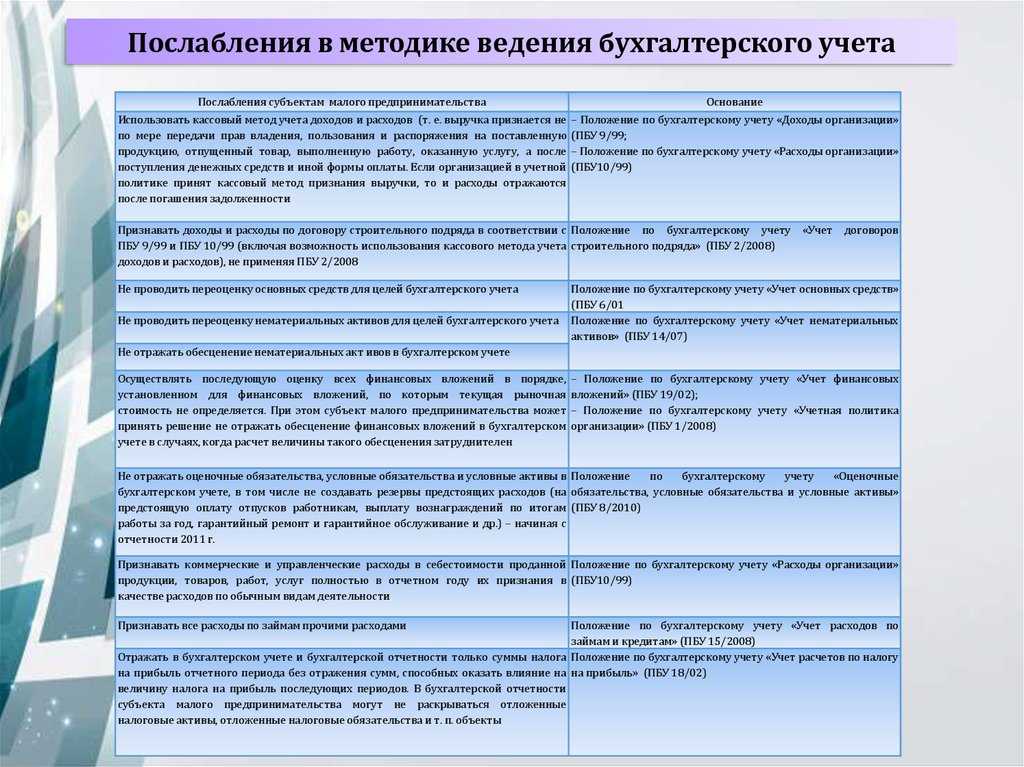

Первая группа. Неприменение положения по учету строительного подряда.

Причина — неправильная классификация содержания договорных отношений именно с точки зрения бухгалтерского учета.

Положение распространяется на все услуги, неразрывно связанные со строительством. Согласно ПБУ 1/2008, учетная политика организации должна обеспечивать отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (требование приоритета содержания перед формой). То есть вне зависимости от правовых конструкций и дословного прочтения договора необходимо определить, относятся ли отношения субъектов к правоотношениям, поименованным в ПБУ 2/2008 именно с точки зрения бухгалтерского учета. Получение различного вида разрешений, контроль за строительством, агентские услуги, договор комиссии – ко всем этим договорным отношениям, в случае, если они связаны со строительством объектов и при этом носят длительный характер (более одного отчетного периода) и/или начало и окончание договора относятся к разным периодам, в обязательном порядке применяется ПБУ 2/2008.

Объекты бухгалтерского учета

По общему правилу, записанному в п. 3 ПБУ 2/2008, каждый договор подряда является отдельным объектом учета. Но могут быть исключения. О них говорится в п. п. 4 — 6 ПБУ 2/2008.

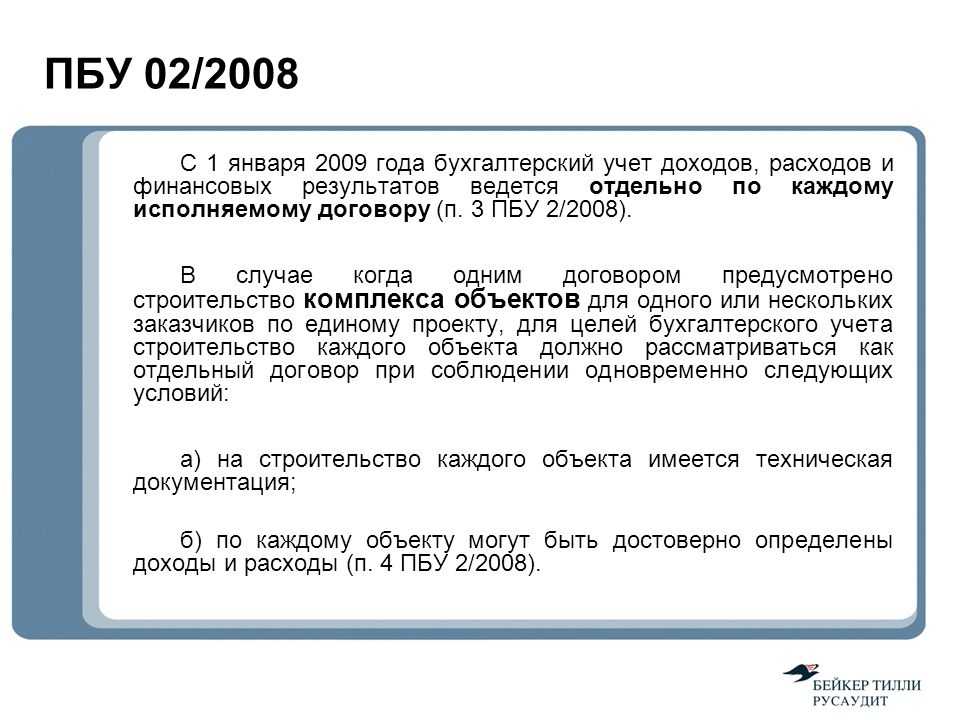

Ситуация 1. По одному договору и единому проекту возводится комплекс, состоящий из нескольких объектов строительства. В бухгалтерском учете каждый такой объект нужно учитывать отдельно, если одновременно соблюдаются следующие условия:

- на строительство каждого объекта есть техническая документация;

- по каждому объекту можно достоверно определить доходы и расходы.

Ситуация 2. Подрядная организация заключила с одним или несколькими заказчиками несколько разных договоров, но все они относятся к одному и тому же проекту. В данном случае эти договоры учитываются в бухучете как единый договор, если одновременно соблюдаются следующие требования:

- норма прибыли определена не по каждому договору в отдельности, а в целом по всем договорам;

- договоры исполняются одновременно или последовательно, непрерывно следуя один за другим.

Ситуация 3. Во время осуществления договора в техническую документацию вносятся изменения, согласно которым будет возводиться дополнительный объект строительства (дополнительные работы). Этот дополнительный объем работ следует рассматривать для целей бухгалтерского учета как отдельный учетный объект при выполнении хотя бы одного из условий:

- дополнительный объект (дополнительные работы) по конструкционным, технологическим или функциональным характеристикам существенно отличается от объектов (работ), предусмотренных первоначальным договором;

- цена дополнительного объема работ определена исходя из отдельной дополнительной сметы, согласованной сторонами.

Краткосрочные строительные работы

В бухучете выручку от реализации подрядных работ, которые носят краткосрочный характер, отразите проводкой:

Дебет 62 Кредит 90-1 – отражена выручка от реализации работ (на основании акта приемки-передачи).

Себестоимость работ списывается с кредита счета 20 «Основное производство»:

Дебет 90-2 Кредит 20 – учтена в составе расходов себестоимость реализованных работ.

Подробнее о формировании себестоимости подрядных работ см. Как отразить в учете расходы подрядчика по договору строительного подряда.

Если подрядчик является плательщиком НДС, одновременно с признанием выручки в учете отразите начисление этого налога (подп. п. 1 п. 1 ст. 146, подп. п. 1 п. 1 ст. 167 НК РФ):

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – начислен НДС со стоимости подрядных работ.

Заказчик может оплачивать работы подрядчика предварительно – авансом.

Полученный авансовый платеж отразите на отдельном субсчете, открытом к счету 62:

Дебет 51 Кредит 62 субсчет «Расчеты по авансам полученным» – поступил аванс от заказчика.

После того как предварительно оплаченные работы будут выполнены (стороны подпишут акт приема-передачи), в учете сделайте записи:

Дебет 62 Кредит 90-1 – отражена выручка от реализации работ (на основании акта приемки-передачи);

Дебет 90-2 Кредит 20 – учтена в составе расходов себестоимость реализованных работ;

Дебет 62 субсчет «Расчеты по авансам полученным» Кредит 62 – зачтен аванс (часть аванса), полученного от заказчика.

Такой порядок учета основан на положениях пункта 3 ПБУ 9/99 и Инструкции к плану счетов.

Если подрядчик является плательщиком НДС, то при получении предоплаты он обязан начислить НДС с этой суммы и в течение пяти календарных дней выставить заказчику счет-фактуру (п. 1 и 3 ст. 168 НК РФ):

Дебет 76 субсчет «Расчеты по НДС с авансов полученных» Кредит 68 субсчет «Расчеты по НДС» – начислен НДС с аванса, полученного в счет выполнения предстоящих работ.

При выполнении работ в счет полученного аванса, а также при расторжении договора и возврате аванса заказчику подрядчик принимает к вычету НДС, ранее начисленный с аванса (п. 8 и 5 ст. 171 НК РФ):

Дебет 68 субсчет «Расчеты по НДС» Кредит 76 субсчет «Расчеты по НДС с авансов полученных» – принят к вычету НДС, ранее начисленный с полученного аванса.

Ситуация: как подрядчику отразить в бухучете и при налогообложении выручку от реализации работ по договору строительного подряда, если заказчик отказывается подписывать акт приемки-передачи? Работы носят краткосрочный характер. Подрядчик применяет общую систему налогообложения, при расчете налога на прибыль использует метод начисления.

Основанием для отражения в бухучете подрядчика выручки от реализации работ по договору строительного подряда является , подписанный подрядчиком и заказчиком (подп. п. «г» п. 12 и п. 13 ПБУ 9/99, ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 4 ст. 753 ГК РФ).

По окончании работ подрядчик должен сообщить заказчику о готовности к сдаче результата работ (этапа работ). Типовой образец такого сообщения законодательно не утвержден, поэтому подрядчик вправе составить его в произвольной форме. Получив такое сообщение, заказчик обязан немедленно приступить к приемке выполненных работ (п. 1 ст. 753 ГК РФ).

Если заказчик отказывается от подписания акта, подрядчик должен сделать об этом соответствующую отметку в акте и подписать его в одностороннем порядке (п. 4 ст. 753 ГК РФ). По гражданскому законодательству такой акт считается действительным, а значит, он может служить основанием для отражения выручки от реализации в бухгалтерском и налоговом учете (п. 12, 13 ПБУ 9/99, п. 3 ст. 271, п. 1 ст. 39 НК РФ).

Моментом определения налоговой базы по НДС (при отсутствии предоплаты) является день передачи результатов выполненных работ (подп. п. 1 п. 1 ст. 167 НК РФ). Факт такой передачи подтверждается актом приемки-передачи (в т. ч. подписанным в одностороннем порядке с отметкой об отказе от подписания другой стороной) (п. 4 ст. 753 ГК РФ). Поэтому в момент подписания акта на стоимость выполненных работ нужно начислить НДС. Это правило действует, если задолженность погашается в добровольном порядке.

В случае когда задолженность взыскивается в судебном порядке, поступите так. Днем выполнения работ будет дата вступления в законную силу решения суда, по которому суд признал, что подрядчик все условия договора выполнил. Поэтому на эту дату, а не на дату подписания акта в одностороннем порядке (п. 1 ст. 167 НК РФ). Такие разъяснения содержатся в письмах Минфина России от 18 мая 2015 г. № 03-07-РЗ/28436, от 2 февраля 2015 г. № 03-07-10/3962, от 31 декабря 2014 г. № 03-03-06/1/68990.

Приведем упрощенный пример учета по договорам строительного подряда.

На отчетную дату (и на момент составления отчетности) по всем договорам документы по приемке работ за декабрь заказчиками не подписаны.

Договор №1 действует с ноября отчетного года до марта следующего года. Принятие работ заказчиком по окончании работ. Стоимость 100 рублей.

Договор №2 действует с декабря отчетного года до июня следующего года. Принятие работ заказчиком по мере выполнения этапов работ по проектной документации (разработка площадки, заливка фундамента и т.д.). Стоимость 200 рублей.

Договор №3 действует с ноября предыдущего перед отчетным года до августа следующего года. Принятие работ ежемесячно. Стоимость 300 рублей.

По оборотно-сальдовой ведомости счета 20 «Основное производство» на конец отчетного периода сформирован остаток:

|

Объект учета |

Обороты за год |

Остаток на конец периода |

||

|

дебет |

кредит |

дебет |

кредит |

|

|

Договор №1 |

40 |

40 |

||

|

Договор №2 |

30 |

30 |

||

|

Договор №3 |

80 |

70 |

10 |

Бухгалтерия запрашивает ответственных лиц в организации экспертную оценку выполнения (законченности) работ. По полученным ответам определяет выручку.

Возможные варианты учета по договору №1:

-

получена оценка от ответственного лица, что степень завершенных работ по договору составляет 70%, следовательно, бухгалтерия обязана начислить выручку в размере 70% от суммы договора или 70 рублей в нашем примере.

-

получена оценка от ответственного лица, что степень завершенных работ по договору составляет 30%, следовательно, бухгалтерия обязана начислить выручку в размере 30% от суммы договора или 30 рублей в нашем примере.

-

оценка от ответственного лица не получена в силу различных причин, по смете строительства расходы по данному договору составляют 80 рублей на весь договор, и по варианту «по мере готовности», рассчитанному по доле понесенных расходов в величине общих расходов по договору, бухгалтерия обязана начислить выручку в размере 50% от договора или 50 рублей в нашем примере.

-

оценка от ответственного лица не получена в силу различных причин, по смете строительства расходы по данному договору определить невозможно, тогда бухгалтерия обязана начислить выручку методом «по расходам» в размере понесенных расходов или 40 рублей в нашем примере.

Таким же образом, по каждому договору бухгалтерия определяет выручку на отчетную дату. Первичными документами для начисления выручки могут быть: бухгалтерская справка, проект КС-3, КС -2, различные расчеты и обоснования ответственных лиц.

В бухгалтерском учете производятся следующие проводки:

начисление выручки по непринятым заказчиком работам дебет 46 «Выполненные этапы по незавершенным работам» кредит 90 «Продажи» — начислена выручка по договору, дебет 90 «Продажи» кредит 20 «Основное производство» — списана себестоимость.

В дальнейшем, при приемке работ заказчиком, на сумму ранее начисленной выручки делается проводка дебет 62 «Расчеты с покупателями и заказчиками» кредит 46 «Выполненные этапы по незавершенным работам».

И снова о ПБУ 2/2008…

Выручка и расходы признаются «по мере готовности», если

подрядчик может достоверно определить финансовый результат

Выручка по договору, признанная способом «по мере готовности«, учитывается у подрядной организации до окончательного завершения работ (отдельных этапов работ) в качестве отдельного актива.

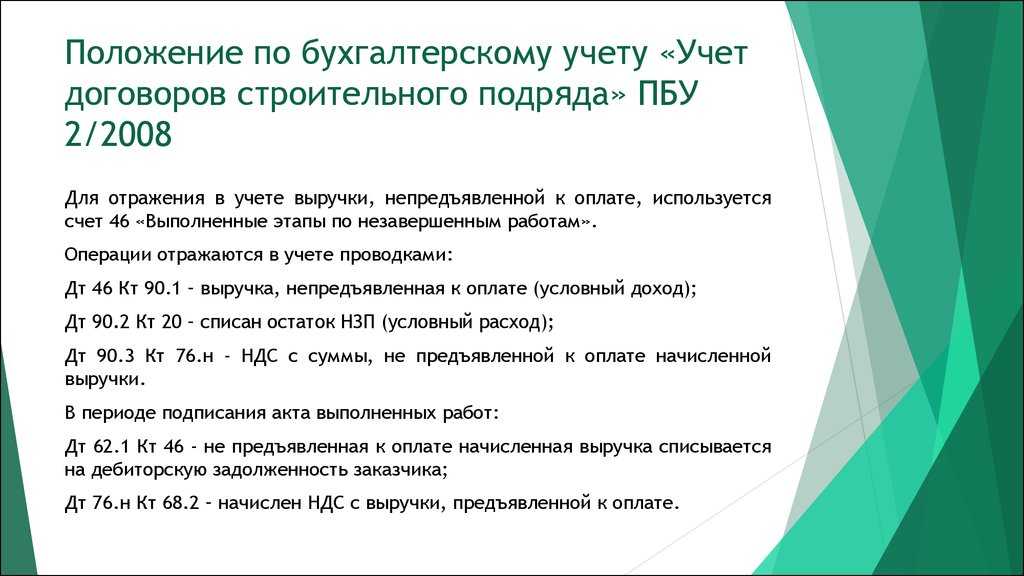

«Не предъявленная к оплате начисленная выручка».

На счете 46 «Выполненные этапы по незавершенным работам». открывают отдельный субсчет «Не предъявленная к оплате начисленная выручка».

=Признанная сумма выручки по договору, не предъявленная к оплате заказчику, отражается:

Д 46, субсчет «Не предъявленная к оплате начисленная выручка», К 90

— отражена сумма выручки по договору подряда за отчетный период.

Данная запись означает, что подрядчик отражает в бухучете выручку согласно собственным расчетам.

Д90К76НДС—начислен НДС отложенный до реализации (не подлежащий оплате)

=Если подрядная организация в ходе выполнения договора выставляет заказчику промежуточные счета на оплату выполненных работ, то по мере выставления промежуточных счетов заказчику в бухучете подрядчика отражаются такие записи:

Д62, субсчет «Начисленная выручка, предъявленная к оплате», К 46, субсчет «Не предъявленная к оплате начисленная выручка»,

— отражена сумма выручки, предъявленная к оплате заказчику по выполненным работам.

Данная запись означает, что стороны подписали акт выполненных работ и заказчику предъявлен соответствующий счет на оплату.

Если в промежуточном счете может быть отдельно выделена сумма, которую заказчик будет оплачивать после выполнения подрядчиком каких-то условий или устранения недостатков работы.

Эту сумму выручки бухгалтер подрядной организации не списывает на счет учета дебиторской задолженности до тех пор, пока не будут выполнены все требования, необходимые для ее оплаты заказчиком.

Д 90 К 20 — отражены расходы по договору, признанные подрядчиком.

=Если подрядная организация получает аванс от заказчика в учете отражается обычная запись по поступлению авансового платежа, но выручка при этом не начисляется.

Д 51 К 62, субсчет «Авансы полученные», — получен аванс от заказчика;

Д76Ав К68- начислен НДС с авансов.

=Когда сумма аванса зачтена в счет оплаты выполненных работ по договору подряда.

Дебет 62, субсчет «Авансы полученные», Кредит 62, субсчет «Начисленная выручка, предъявленная к оплате», —

=Восстановлен НДС с авансов

Дата добавления: 2014-01-13; ; Нарушение авторских прав?;

Рекомендуемые страницы:

Предварительные расходы

В п. 15 ПБУ 2/2008 изложены правила учета расходов, которые осуществлены до подписания договора подряда. Их можно назвать предварительными (хотя такое определение в ПБУ 2/2008 не употребляется). Это могут быть расходы на подготовку технико-экономического обоснования, договора страхования рисков строительных работ и др. Если говорить о технико-экономической документации, то затраты на ее разработку относятся к предварительным расходам в случае, если они произведены до момента подписания договора подряда. К примеру, названная документация была нужна организации для участия в конкурсе (аукционе) с целью заключения контракта.

Порядок учета предварительных расходов в основном зависит от степени вероятности подписания договора, в связи с которым понесены эти затраты. Их следует включить в расходы по договору при одновременном выполнении двух условий:

- в отчетном периоде, в котором понесены предварительные расходы, существует вероятность, что договор будет подписан;

- сумму предварительных расходов можно достоверно определить.

Примечание. Главное, чтобы предварительные расходы были осуществлены до даты заключения договора и непосредственно с ним связаны.

Если предварительные затраты признаны в качестве расходов по договору, их нужно отражать на счете 97 в составе расходов будущих периодов (см. пример 2).

Если хотя бы одно из указанных условий не соблюдается, предварительные расходы признаются прочими расходами того периода, в котором они произведены.

Пример 5. Воспользуемся условием примера 2. Допустим, в конце I квартала 2009 г. ООО «Восход» приняло участие в конкурсе с целью заключения муниципального контракта на строительство здания. В связи с этим организация осуществила расходы в размере 180 000 руб.

На момент составления бухгалтерской отчетности за I квартал она еще не была уверена в том, что выиграет конкурс и контракт будет подписан. Поэтому бухгалтер ООО «Восход» отразил эти затраты в составе прочих расходов текущего периода:

Дебет 91 Кредит 76

180 000 руб. — отражена сумма расходов на участие в конкурсе с целью заключения контракта на строительство.

Когда муниципальный контракт был все-таки подписан (II квартал 2009 г.), сумма прочих расходов, учтенных в I квартале 2009 г., не корректировалась. В составе расходов по договору учитывались расходы, произведенные организацией начиная с того отчетного периода, в котором был подписан контракт, то есть со II квартала 2009 г.

Допустим, организация, участвующая в конкурсе, отнесла затраты на него в состав расходов будущих периодов, но конкурс проиграла. В этом случае затраты на конкурс нужно списать в состав прочих расходов (в дебет счета 91).