- Операционная и финансовая аренда по МСФО 16

- Практические аспекты учета обратной аренды по МСФО (IFRS) 16

- Пример

- Отражение операционной аренды в бухучете

- Что отражать в учете арендатору

- Особенности учета у арендодателя

- Условия договора операционной аренды

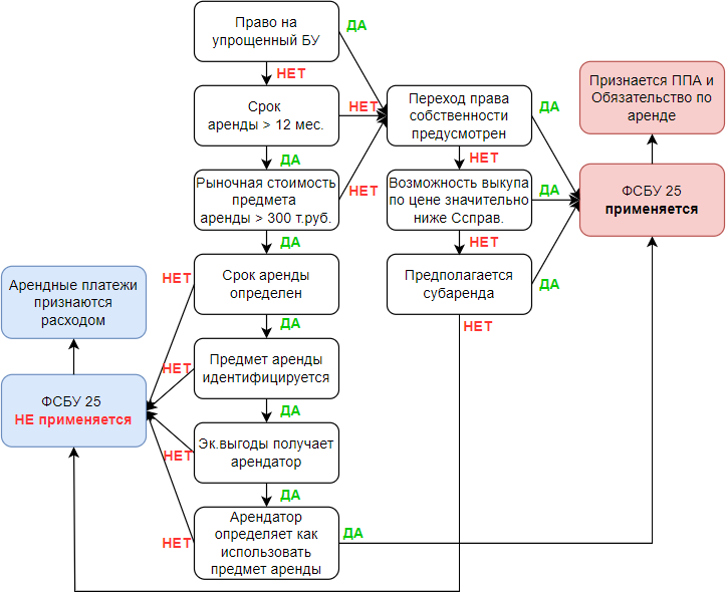

- Классификация аренды

- Актуарный метод

- Учёт аренды по МСФО

- Пример учёта аренды по МСФО

- Основные определения

- Изменение условий аренды

- Внесение изменений в учетную политику по бухгалтерскому учету на 2022 год

Операционная и финансовая аренда по МСФО 16

Финансовая аренда подразумевает, что объект выбывает с баланса арендодателя. Он передаёт арендатору право получать выгоду и нести риски от использования данного арендованного объекта.

Аренду можно считать финансовой, если соглашение характеризуется признаками из п. 63 МСФО 16:

- на основании договора производится передача арендатору права собственности на объект по окончании арендного соглашения;

- длительность периода арендного договора предполагает значительную часть периода экономического пользования объектом, даже в ситуации, когда право собственности не передаётся;

- на дату начала действия соглашения приведённая стоимость равняется справедливой стоимости объекта;

- объект характеризуется таким специфическим образом, что лишь арендатор может использовать его без серьёзного изменения.

Арендатор может продлить арендный договор, то есть изменить срок аренды МСФО 16, и при этом размер аренды будет ниже рыночного уровня.

Хотя арендатор вправе продлить соглашение, бывает проблематично провести анализ договора по МСФО 16. При этом по стандарту не предусмотрено каких-либо исключений или упрощений, а потому анализ проводится по каждому договору (что бывает невозможно при их большом количестве). Тогда в первую очередь анализируются договоры, оказывающие существенное воздействие на отчётность.

Практические аспекты учета обратной аренды по МСФО (IFRS) 16

Рассмотрим пример учета обратной аренды.

Пример

Продажа и возобновление аренды (обратная аренда) актива

Компания-«продавец» (арендатор) продает здание другой компании-«покупателю» (арендодателю) за денежное вознаграждение в размере 2 000 000 руб. Одновременно с продажей «продавец» (арендатор) заключает договор с «покупателем»-арендодателем на право использования здания в течение 18 лет с ежегодной выплатой вознаграждения в размере 120 000 руб. на конец года.

Условия операции такие, что передача здания «продавцом»-арендатором удовлетворяет требованиям по определению обязательств по договору в соответствии с МСФО (IFRS) 15. Соответственно, «продавец»-арендатор и «покупатель»-арендодатель должны учитывать операцию как продажу и обратную аренду (пример не учитывает других прямых затрат).

«Продавец»-арендатор и «покупатель»-арендодатель должны скорректировать оценку вознаграждения при продаже в связи с несовпадением цены сделки и справедливой стоимости.

Сумма превышения цены сделки продажи над справедливой стоимостью составила:

2 000 000 — 1 800 000 = 200 000 руб.

Эта разница признается как дополнительное финансирование, предоставленное «покупателем»- арендодателем «продавцу»-арендатору.

Ставка процента, заложенная в договоре аренды составляет 4,5% в год (легко определяется «продавцом»-арендатором). Приведенная стоимость всех платежей (18 платежей в сумме 120 000 руб., дисконтированная по ставке 4,5% в год) составляет 1 459 200 руб. (рассчитана по формуле чистой приведенной стоимости (далее — ЧПС), предусмотренной в Excel).

Из этой суммы 200 000 руб. относится к дополнительному финансированию, а остальное — к арендным платежам (см. таблицу 7).

Таблица 7. Расчет исходных сумм для учета операции обратной аренды

«Продавец»-арендатор не может признать в финансовой отчетности всю прибыль от продажи актива, а только ее часть, связанную с переданным «покупателю»-арендодателю правом на использование актива (см. таблицу 8).

Таблица 8. Расчет прибыли, приходящейся на долю «продавца»

Отражение операции обратной аренды в учете «продавца» и «покупателя» (проводки)

Учет у «продавца»-арендатора на дату начала аренды:

ДЕБЕТ «Денежные средства» — 2 000 000 руб.

КРЕДИТ «Здание» — 1 000 000 руб.

ДЕБЕТ «Актив с правом на использование» — 699 556 руб.

КРЕДИТ «Финансовое обязательство» — 1 459 200 руб.

КРЕДИТ «Прибыль от переданного права на использование актива» — 240 355 руб.

Учет у «покупателя»-арендатора на дату начала аренды («покупатель»-арендодатель классифицирует аренду здания как операционную):

ДЕБЕТ «Здание» — 1 800 000 руб.

КРЕДИТ «Денежные средства» — 2 000 000 руб.

ДЕБЕТ «Финансовый актив» — 200 000 руб. (18 платежей в сумме 16 447 руб., дисконтированных по ставке 4,5%) — 200 000 руб.

После даты начала аренды «покупатель»-арендодатель учитывает аренду в размере 103 553 руб. (см. таблицу 9) от ежегодных платежей, составляющих 120 000 руб., как арендные платежи.

Таблица 9. Расчет сумм для ежегодного последующего учета платежей по операции обратной аренды у «покупателя» с обобщением итоговых сумм, которые должны отразиться в учете за весь срок аренды

Остаток в сумме 16 447 руб. (см. таблицу 9) от ежегодных платежей, получаемый от «продавца»-арендатора — как платежи, полученные для расчета за финансовый актив, в сумме 200 000 руб. и процентный доход по нему.

Сумма ежегодного платежа в размере 120 000 руб. распределяется на 16 447 руб. и 103 553 руб. в пропорции (финансирование и арендные платежи).

Отражение операционной аренды в бухучете

С точки зрения бухгалтерского учета, операционная аренда представляет собой обычную реализацию услуг с единственным отличием – в балансе отдельной строкой прописывается предоплата по аренде, которая по разному называется у сторон:

- у арендодателя это – «Доходы будущих периодов»;

- у получателя аренды – «Расходы будущих периодов».

ВАЖНО! При учете операционной аренды все платежи должны быть начислены равномерно, то есть поступать в одинаковых суммах в течение всего срока арендования. При этом не имеет значения график оплаты, принятый в тексте договора: операционная аренда гарантирует равномерное получение выгод

Что отражать в учете арендатору

Сторона, берущая имущество в операционную аренду, должна отразить в бухучете такие объекты:

- на новом балансовом счете 0 111 40 000 «Право пользования имуществом» – возникшие права на эксплуатацию актива (сумма арендных платежей за весь период аренды);

- на балансовом счете 0 302 24 000 «Расчеты по арендной плате за пользование имуществом» – деньги, предназначенные в качестве арендной платы;

- на новом балансовом счете 0 104 40 450 «Амортизация права пользования имуществом» – списывается амортизация права временного пользования активом (ежемесячно в размере арендных платежей);

- на соответствующих счетах аналитического учета (0 302 00 000 «Обязательства», 0 109 00 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг», 0 401 20 000 «Расходы текущего финансового года») – затраты по условным платежам, которые возникают на дату их начисления (как правило, это происходит ежемесячно). Условные платежи – это такие расходы, которые возникают в процессе пользования имуществом и не зафиксированы в тексте договора, их суммы определяются по ходу дела.

ОБРАТИТЕ ВНИМАНИЕ! «Право пользования имуществом» – новый, самостоятельный объект бухучета, отражаемый как нефинансовый актив. Его остаточная стоимость может быть сторнирована в сторону уменьшения кредиторской задолженности по арендным платежам, если сумма аренды была выплачена досрочно, при этом дополнительная прибыль, естественно, не отражается

Особенности учета у арендодателя

Бухучет трактует взятие в аренду как приобретение права использовать внеоборотный актив в течение оговоренного времени.

Сторона, передающая свое имущество в обладание или эксплуатацию на указанный в договоре срок, имеет в бухгалтерском учете следующие объекты:

- на балансовом счете 0 205 21 000 «Расчеты с плательщиками доходов от операционной аренды» – получение денег от пользователя актива;

- на соответствующих забалансовых счетах 25 «Имущество, переданное в возмездное пользование (аренду)», 26 «Имущество, переданное в безвозмездное пользование» – внутренние перемещения активов без указания выбытия;

- на балансовом счете 0 401 40 121 «Доходы будущих периодов от операционной аренды» – ожидаемые прибыли от выплаты арендных обязательств за весь срок аренды;

- на балансовых счетах 0 205 35 000 «Расчеты по доходам по условным арендным платежам», 0 401 10 135 «Доходы текущего финансового года по условным арендным платежам» – расчет доходов по условным арендным платежам.

Как видим, отдаваемые активы не списываются с баланса, а остаются на учете, изменения видны только в аналитическом учете.

ВНИМАНИЕ! Если арендный договор погашается досрочно, остаток предусмотренных доходов на счете сторнируется в уменьшение дебиторской задолженности по арендным платежам получателя актива без отражения убытка

Условия договора операционной аренды

В чистом виде механизм операционного лизинга выглядит следующим образом. Организация получает от лизинговой компании объект (имущество, технику, оборудование) в аренду на определенный срок, по истечении которого она обязуется возвратить его. За использование этого объекта организация вносит на расчетный счет лизинговой компании ежемесячные денежные платежи, которые, как правило, составляют более низкую сумму, чем при финансовой аренде. Договор подписывают на тот срок, который является нормативным для использования арендуемого оборудования.

Разница операционной аренды и финансовой аренды — очевидна.

Если срок составляет меньшее время, то это уже считается наймом, если большее, то это аренда в стандартном виде. Ситуации, когда лизинговые компании оказывают клиентам дополнительные услуги, связанные с обслуживанием и эксплуатацией оборудования в течение срока действия договора, обычны для Европы, но в России все еще большая редкость.

Операционным лизингом пользуются, когда арендополучатель не в состоянии выплатить стоимость лизингового оборудования, в отличие от условий договора финансовой аренды. При последнем арендатор просто обязан и не имеет права не выплатить, полную цену оборудования и проценты. Кстати, именно этот момент делает механизм финансовой аренды непопулярным среди бизнесменов. Рассмотрим на примере, как эта схема работает. Как происходит операционный лизинг автомобилей для юридических лиц?

С помощью механизма операционного лизинга компания берет несколько автомобилей сроком на два года и отдает их клиентам в краткосрочную аренду. Если использовать механизм финансовой аренды, то весьма вероятно скорое наступление проблем, поскольку машины устаревают, (в особенности те автомобили, которые имеют представительский класс) парк нужно обновлять, а с такими условиями это не выгодно. В то же время при использовании механизма операционного лизинга компания по истечении нормативного срока может обновить парк автомобилей в той же лизинговой компании, вернув те автомобили, срок эксплуатации которых по договору закончена. В таком механизме заложена полная стоимость амортизации, взятого напрокат автомобиля.

Классификация аренды

Правильная классификация договора аренды имеет большое значение, поскольку принципы отражения операционной и финансовой аренды в финансовой отчетности арендатора и арендодателя имеют существенные отличия.

Финансовая аренда предполагает, что в существенной степени происходит переход рисков и выгод владения объектом аренды, т.е. рисков из-за порчи или технологического устаревания актива, а также из-за колебаний прибыли по причине изменений экономических условий. Выгоды могут быть связаны с ожиданием прибыли от использования объекта аренды в течение срока экономической службы и повышения его стоимости или реализации его остаточной (ликвидационной) стоимости.

Операционная аренда не влечет за собой существенного переноса рисков и выгод владения объектом аренды.

Аренда обычно классифицируется как финансовая при наличии следующих признаков:

Для признания аренды как финансовой необходимо, чтобы взаимоотношения арендатора и арендодателя удовлетворяли большинству перечисленных признаков.

Классификация договоров аренды активов, имеющих неограниченный срок службы, имеет некоторые особенности. Земля имеет неопределенный срок службы, поэтому если по окончании срока аренды не предполагается передача арендатору права собственности, то аренда земли обычно классифицируется как операционная. Кроме этого:

- при аренде земли вместе с расположенными на ней зданиями и сооружениями в целях классификации аренды земля и здания рассматриваются как отдельные объекты;

- если по окончании аренды право собственности на оба объекта перейдет к арендатору, то земля и здания классифицируются как объекты финансовой аренды;

- если арендные платежи не могут быть надежно распределены между зданиями и земельными участками (при одновременной аренде), то вся аренда классифицируется как финансовая (либо операционная — если очевидно, что оба объекта переданы в операционную аренду);

- при одновременной аренде земли и зданий, если сумма, по которой первоначально признана земля, является несущественной, земля и здания могут учитываться как одно целое и классифицироваться как объекты финансовой и операционной аренды.

Актуарный метод

Основой актуарного метода расчета процентов являются непогашенная сумма основного долга и ставка внутренней доходности проекта. Ставка внутренней доходности проекта — это норма прибыли, которая дисконтирует чистую текущую стоимость обязательства до нуля. Арендатор начисляет расходы по процентам по аренде, погашает их и частично погашает основную сумму долга.

Если первый арендный платеж сделан после получения и начала использования актива, то необходимо:

- определить непогашенную сумму долга;

- определить процентную составляющую арендного платежа путем умножения непогашенной суммы долга на ставку внутренней доходности;

- прибавить к непогашенной сумме долга процентную составляющую и вычесть арендный платеж в данном периоде, в результате чего определится новое значение непогашенной суммы долга на новый период.

Если условия договора предусматривают передачу актива после осуществления первого платежа, то необходимо:

- определить непогашенную сумму долга;

- вычесть из непогашенной суммы платежа арендный платеж за данный период;

- определить процентную составляющую платежа путем умножения непогашенной суммы долга (за вычетом арендного платежа за данный период) на ставку внутренней доходности;

- прибавить к непогашенной сумме долга (за вычетом арендного платежа за данный период) процентную составляющую, в результате чего определится новое значение непогашенной суммы долга на новый период.

Учёт аренды по МСФО

При заключении соглашения в балансе арендатора отражаются арендные обязательства и права пользования объектами. В отчёте о прибылях и убытках показываются амортизация и проценты, которые начисляются на остаточную стоимость арендного обязательства.

При учёте аренды по МСФО 16 арендодатели указывают в балансе дебиторку от инвестиций. В учёте и отчётности отражается передача объекта и его списание с баланса.

При заключении соглашения по операционной аренде в отчёте о прибылях и убытках указывается равномерный доход в течение всего периода соглашения. Проценты по арендному договору не начисляются.

Правила учёта аренды основных средств по МСФО 16:

| Арендатор | Арендодатель | ||

|---|---|---|---|

| финансовая | операционная | ||

| Первичное признание |

|

||

| Последующие учёт и оценка |

|

Таблица 1 — Правила учёта по МСФО 16

При учёте аренды по МСФО 16 арендатор сам устанавливать способ использования арендуемого объекта в течение всего периода договора. Кроме того, это решение может быть заранее установлено, и тогда арендатор эксплуатирует объект на протяжении всего срока без права менять указания по использованию объекта.

Право пользования объектом и обязательство по нему признаются арендаторами на дату заключения соглашения. Они оцениваются по приведённой стоимости минимальных платежей по аренде. Ставка дисконтирования арендных платежей МСФО 16, которая применяется арендатором, — это процентный тариф по соглашению. Если ставку дисконтирования ежемесячных арендных платежей по МСФО 16 невозможно установить, то она принимается по ставке привлечения арендатором возможного займа. В ситуации арендодателя тариф дисконтирования — это ставка, указанная в соглашении.

Возможна модификация договора аренды по МСФО 16 — непредусмотренное первоначальными условиями изменение сферы применения соглашения или денежного возмещения. Тогда модифицированный договор оценивается, чтобы понять, является ли соглашение арендным.

Право пользования объектом содержит:

- платежи, производимые арендатором за минусом льгот по договору;

- первичные затраты арендатора;

- оценку расходов арендатора при демонтаже или перемещении объекта.

Право пользования объектом необходимо амортизировать.

Обязательство по аренде отражается как финансовое обязательство, оцениваемое по амортизированной стоимости с учётом ставки процента.

Пример учёта аренды по МСФО

Компания сняла офис в аренду в январе 2022 года. Срок договора — 2 года. Платёж перечисляется в конце каждого квартала и составляет 30 тыс. руб. Годовая ставка получения займа — 7%.

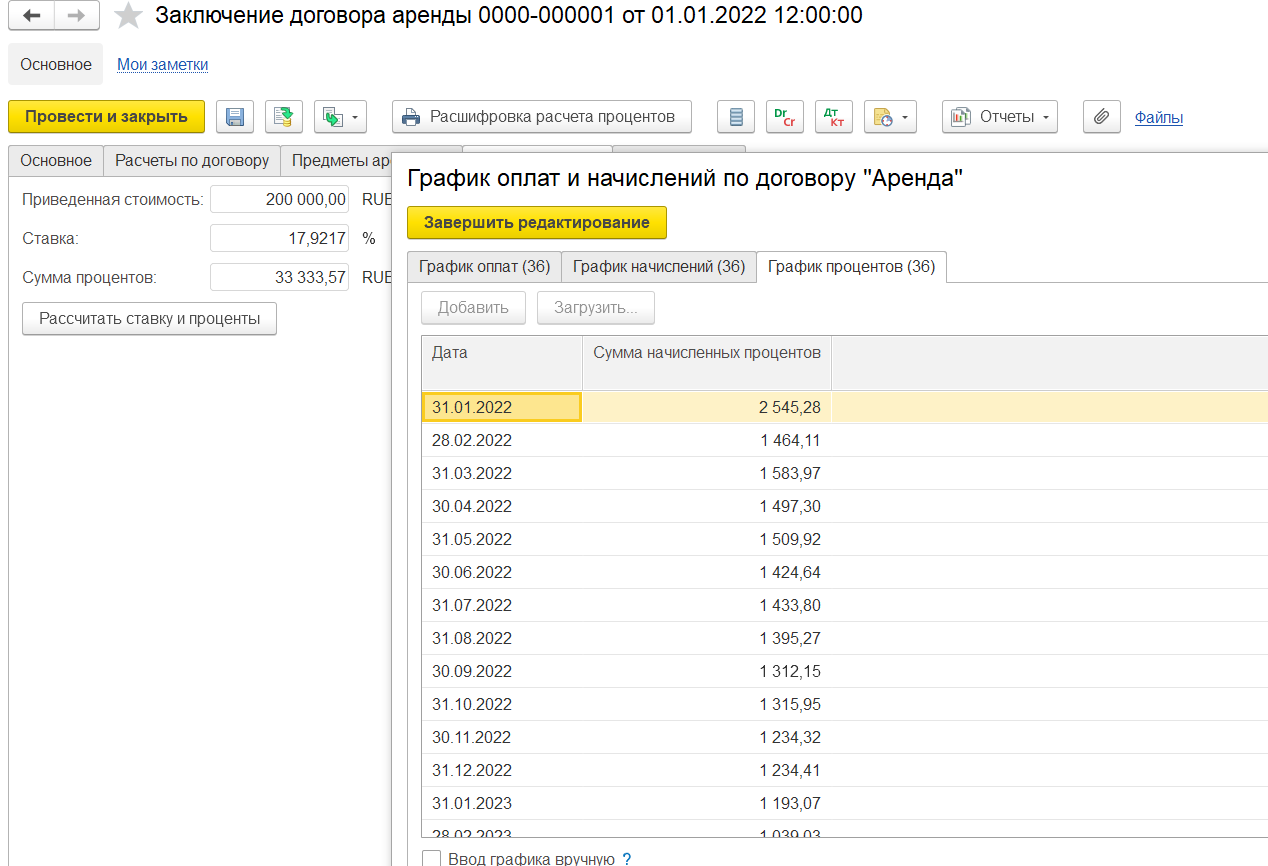

Нужно рассчитать приведённую стоимость через тариф дисконтирования. Для этого нужна квартальная ставка, рассчитываемая через годовую по формуле:

(1 + годовая ставка) * ¼ — 1

Квартальная ставка будет равна:

(1 + 0,07) * ¼ — 1 = 0,73%.

Далее нужно посчитать приведённую стоимость по формуле:

ПС = Платёж — (1 / (1+0,73)n)%

| Период | Платёж | Расчёт (в каждом квартале отнимается уменьшение предыдущих периодов) | Результат |

|---|---|---|---|

| 1 кв. 2022 | 30 000 | 30000 — (1 / (1+0,73)1)% = 30000 — 0,578% | 29 826,60 |

| 2 кв. 2022 | 30 000 | 30000 — (1 / (1+0,73)2)% = 30000 — 0,334% | 29 726,40 |

| 3 кв. 2022 | 30 000 | 30000 — (1 / (1+0,73)3)% = 30000 — 0,193% | 29 668,50 |

| 4 кв. 2022 | 30 000 | 30000 — (1 / (1+0,73)4)% = 30000 — 0,112% | 29 634,90 |

| 1 кв. 2023 | 30 000 | 30000 — (1 / (1+0,73)5)% = 30000 — 0,065% | 29 615,40 |

| 2 кв. 2023 | 30 000 | 30000 — (1 / (1+0,73)6)% = 30000 — 0,037% | 29 604,30 |

| 3 кв. 2023 | 30 000 | 30000 — (1 / (1+0,73)7)% = 30000 — 0,022% | 29 597,70 |

| 4 кв. 2023 | 30 000 | 30000 — (1 / (1+0,73)8)% = 30000 — 0,012% | 29 594,10 |

| ИТОГО | 240 000 | 237 267,90 |

Таблица 2 — Расчёт приведённой стоимости арендных платежей

Если платёж осуществляется до начала квартала, то в первом квартале в степени стоял бы «0» и далее по порядку, а в последнем квартале — «7».

Приведённая стоимость за весь период аренды — 237 267,90 руб. Тогда нужно сделать проводку:

Дт/Актив в форме права пользования Кт/Обязательства по аренде — на сумму 237 267,90 руб.

Затем организация признает расходы по процентам и уменьшение обязательств по аренде таким образом:

Основные определения

Аренда — это договорные отношения, по которым арендодатель передает арендатору в обмен на арендную плату право на использование актива в течение согласованного срока.

Все виды арендных отношений подразделяются на финансовую и операционную аренду.

Финансовая аренда — это аренда, по условиям которой происходит существенный перенос всех рисков и выгод, сопутствующих владению и использованию актива.

Операционная аренда — это все прочие виды аренды, отличные от финансовой.

Классификация аренды на финансовую и операционную не зависит от передачи права собственности на актив арендатору.

Срок аренды — это период, на который арендатор обязался взять в аренду актив и в течение которого договор аренды не может быть расторгнут, включая любые дополнительные сроки, на которые арендатор вправе продлить аренду актива с дополнительной оплатой или без нее.

Начало аренды — это более ранняя из следующих дат: дата заключения договора аренды или дата, с которой арендатор получает возможность осуществлять свое право на использование арендуемого актива.

На дату начала аренды стороны должны классифицировать аренду — от этого будут зависеть порядок учета дальнейших операций и их раскрытие в финансовой отчетности.

Минимальные арендные платежи — платежи в течение всего срока аренды, которые арендатор будет обязан выплатить вместе с:

- любыми дополнительными суммами, гарантированными арендатором или стороной, связанной с арендатором;

- любой ликвидационной стоимостью, гарантированной арендодателю арендатором или стороной, связанной с арендатором, или третьей независимой стороной, например страховой компанией.

Гарантированная ликвидационная стоимость — это часть ликвидационной стоимости арендуемого актива, которая гарантируется арендатором или стороной, связанной с арендатором, или третьей независимой стороной.

Ликвидационная стоимость — это расчетная сумма, которую организация получила бы на текущий момент от реализации арендуемого актива за вычетом предполагаемых затрат на выбытие, если бы арендуемый актив уже достиг конца срока полезного использования.

Первоначальные прямые затраты — дополнительные издержки помимо стоимости арендуемого актива, связанные с подготовкой и заключением договора аренды, кроме случаев, когда такие затраты несут арендаторы, являющиеся производителями или дилерами.

Справедливая стоимость — сумма, на которую можно обменять актив или урегулировать обязательство при совершении сделки между хорошо осведомленными, желающими совершить такую сделку и независимыми друг от друга сторонами (по сути, рыночная стоимость актива).

Валовые инвестиции в аренду — это сумма минимальных арендных платежей, полученных арендодателем при финансовой аренде и негарантированной ликвидационной стоимости объекта аренды.

Чистые инвестиции в аренду — это валовые инвестиции в аренду, дисконтированные по ставке процента, предусмотренной в договоре аренды.

Неполученный финансовый доход — это разница между суммой валовых инвестиций в аренду и суммой чистых инвестиций в аренду.

Процентная ставка, подразумеваемая в договоре аренды, — это ставка дисконтирования, при которой на начало срока аренды выполняется равенство:

---------------------------------------------¬ ¦Общая дисконтированная стоимость минимальных¦ ¦ платежей для арендодателя ¦ ¦ + ¦ ¦ ликвидационная стоимость ¦ L--------------------------------------------- = ---------------------------------------------¬ ¦ Справедливая стоимость объекта аренды ¦ ¦ + ¦ ¦ первоначальные прямые затраты арендодателя ¦ L---------------------------------------------

Приростная ставка процента на заемный капитал — это ставка процента, которую арендатору пришлось бы платить по аналогичной аренде или, если таковую определить невозможно, ставка на начало срока аренды, которую арендатор должен был бы платить по займам, полученным на такой же срок, при том же обеспечении и в объеме, необходимом для покупки актива.

Условная арендная плата — это часть арендных платежей, которая не фиксируется в виде определенной суммы, но основана на будущей величине фактора, изменение которого не связано с временем, например будущий объем продаж, будущий объем использования, будущие индексы цен, будущая рыночная ставка процента.

Изменение условий аренды

Аналогично в период апрель-сентябрь 2021 года в учете каждый месяц нужно проводить операции по начислению платежей по аренде и регламентные операции.

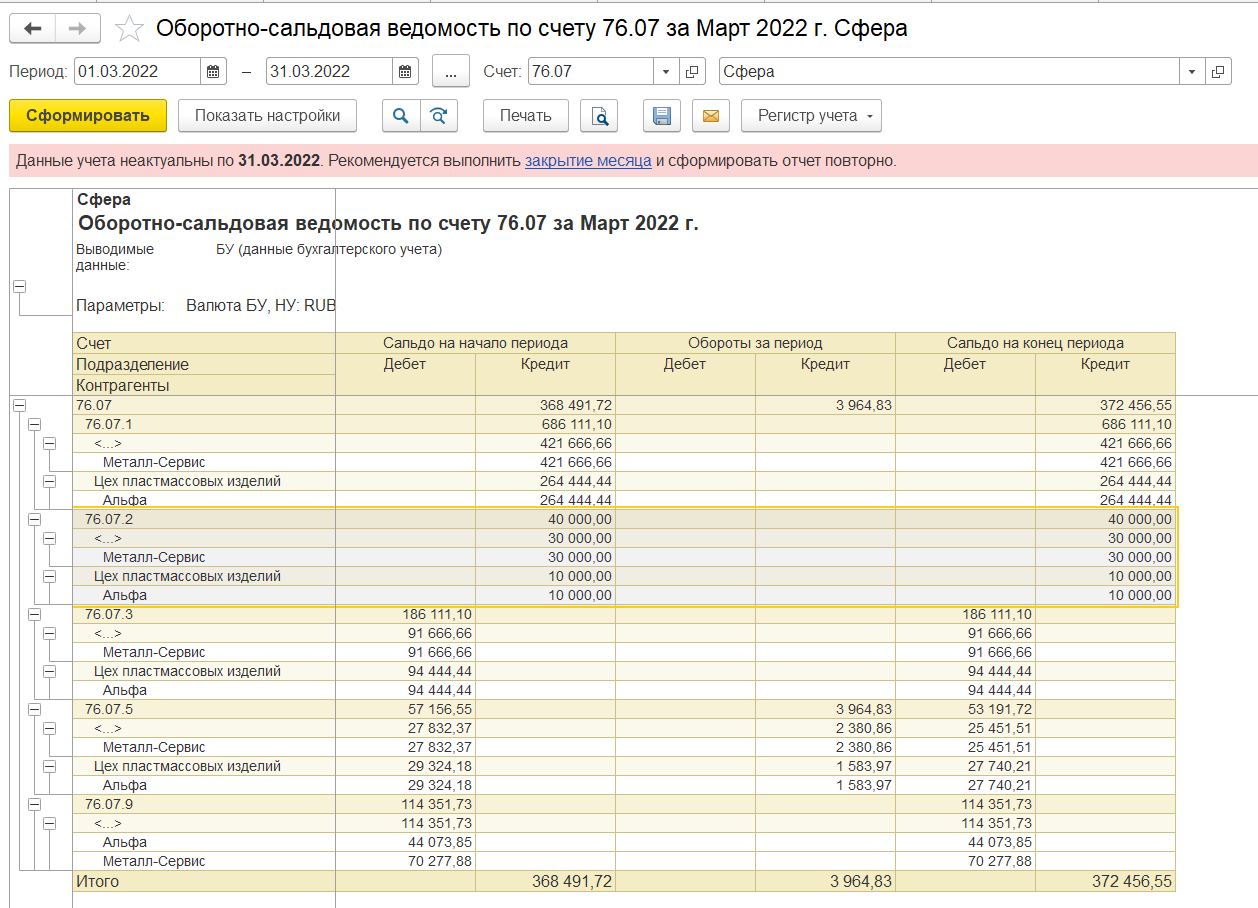

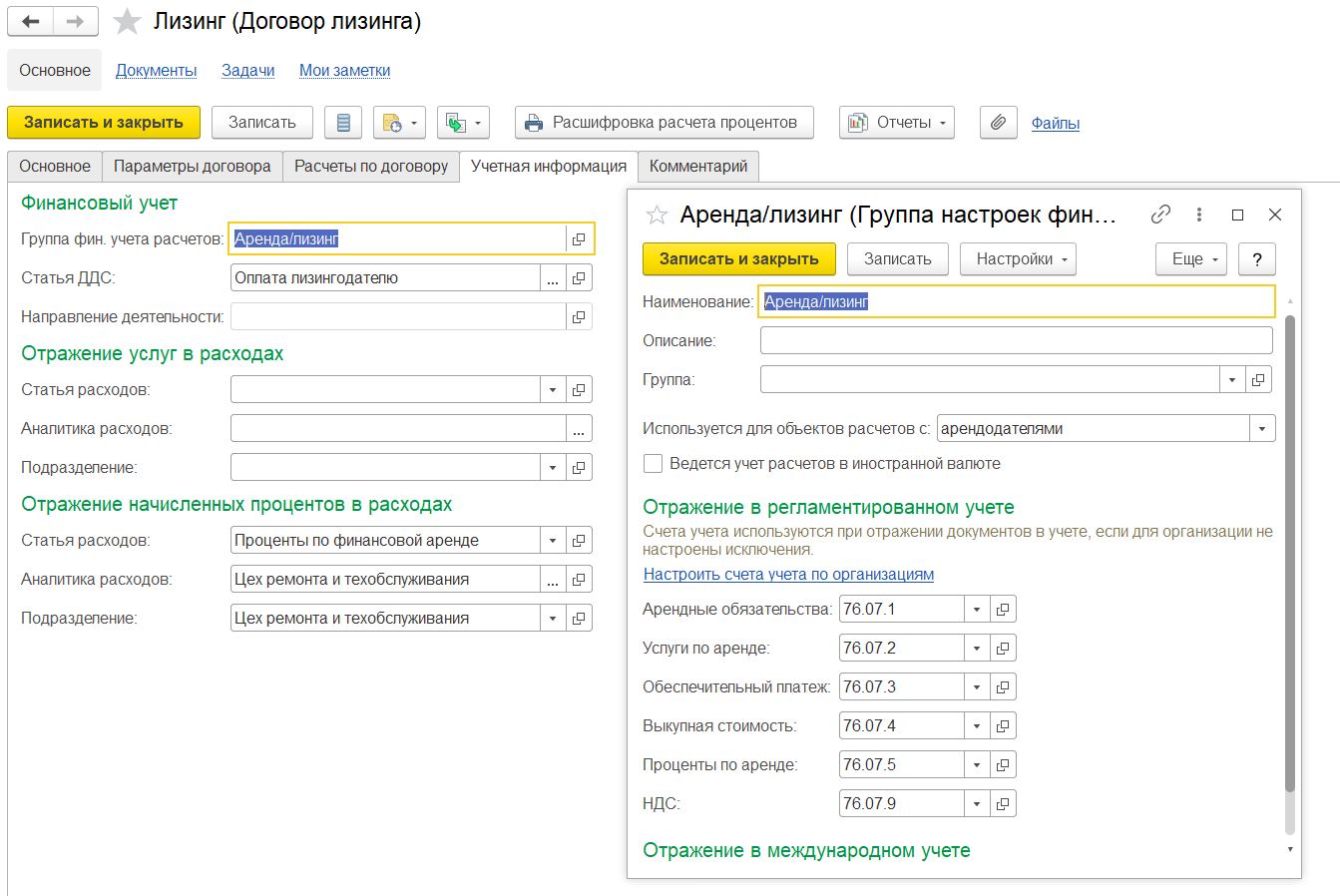

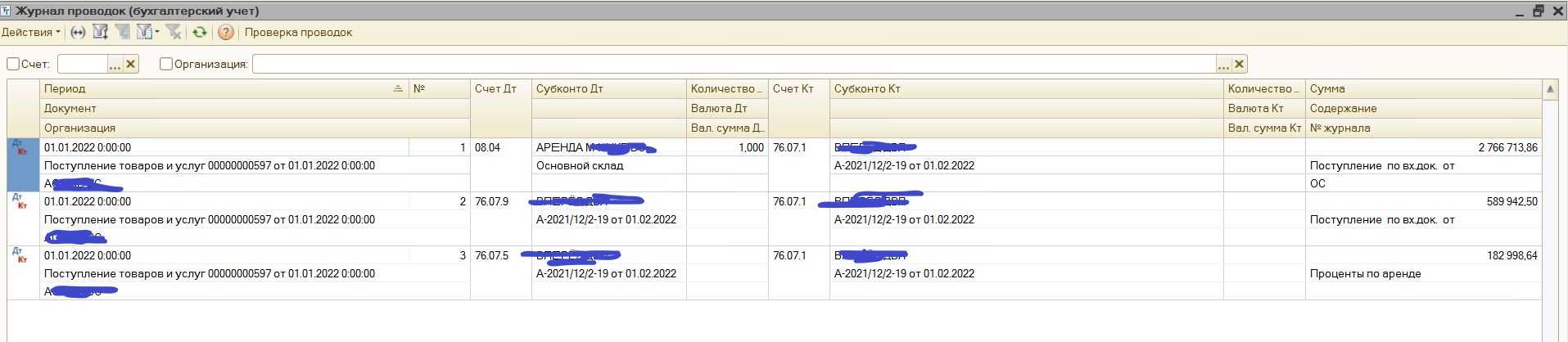

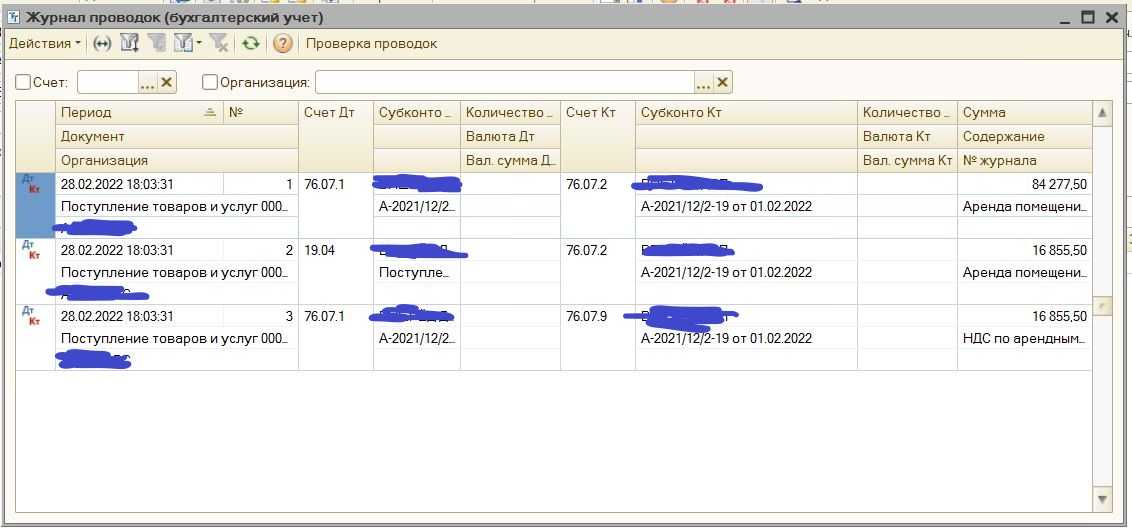

На конец сентября до ввода изменений в договор расчеты по аренде можно посмотреть в оборотно-сальдовой ведомости по сч. 76.07 «Расчеты по аренде».

В ней можно увидеть следующую информацию:

- номинальный размер остатка арендных обязательств с НДС — 600 тыс. руб. (120 тыс. * 5 мес.). Эта сумма указывается как кредитовое сальдо сч. 76.07.1;

- задолженности по аренде нет — нулевое кредитовое сальдо по сч. 76.07.2;

- остаток суммы процентов, которые нужно включить в расходы до окончания действия арендного договора, указывается по Дт сч. 76.07.5 и равен 13 тыс. руб.;

- размер НДС от остатка платежей по аренде (100 тыс. руб.) отдельно указывается по Дт сч. 76.07.9;

- дисконтированная сумма остатка обязательств по аренде — 487 тыс. руб., указывается как свернутое кредитовое сальдо сч. 76.07.

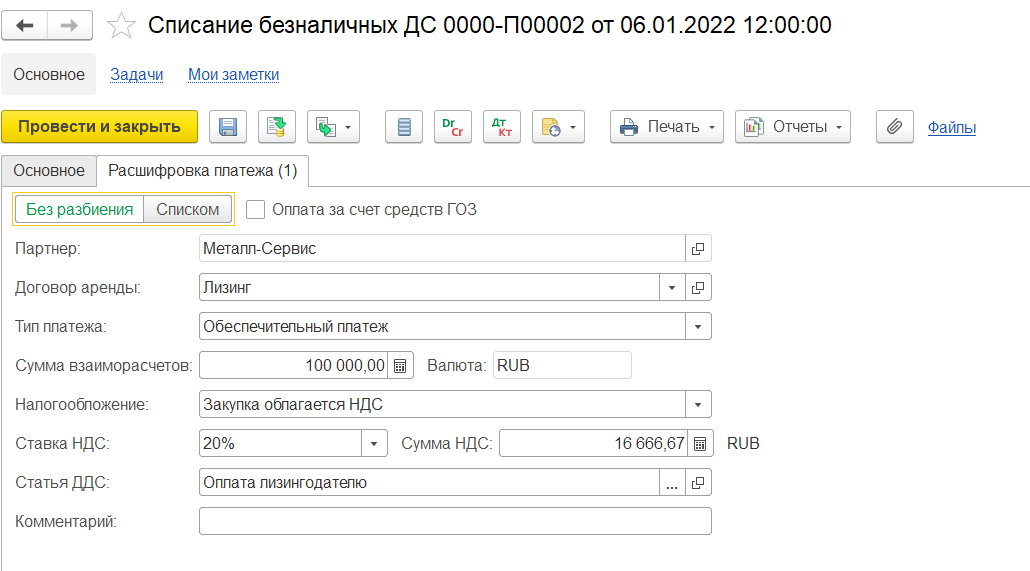

В рассматриваемом примере с октября 2021 года по февраль 2022 года аренда повысилась со 120 тыс. руб. до 180 тыс. руб./мес. (в т.ч. НДС 20%). Соответственно, общая сумма по договору (с НДС) выросла на 300 тыс. руб. (60 тыс. * 5 мес.). Номинальная величина остатка обязательств по аренде с НДС теперь будет 900 тыс. руб. (180 тыс. * 5 мес.).

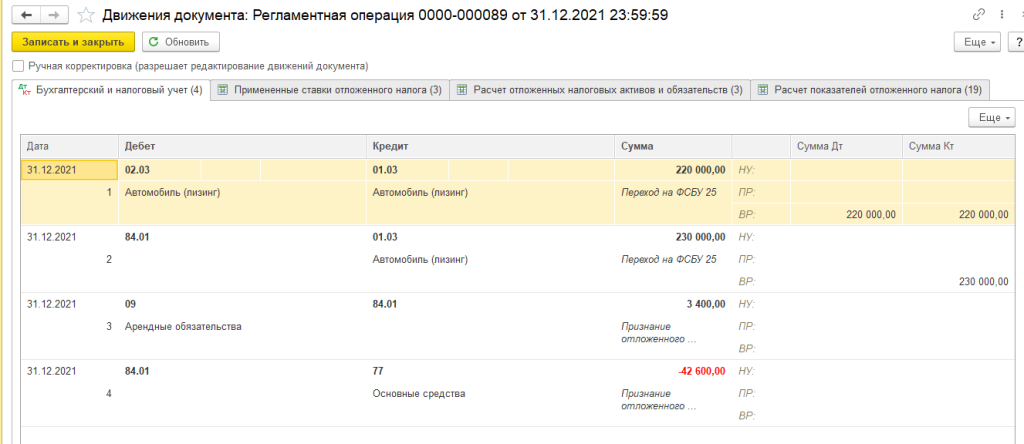

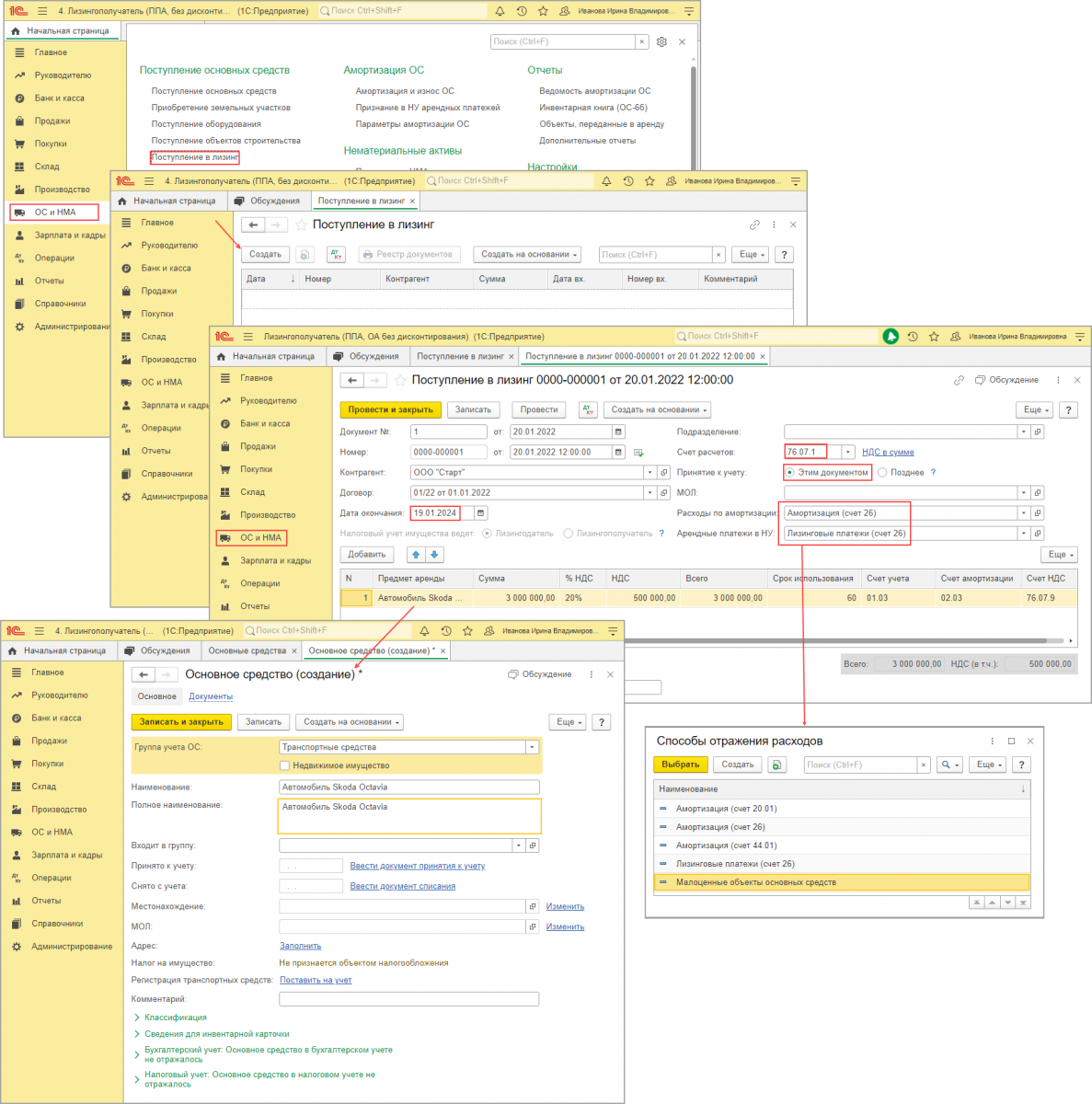

Изменение условий арендного договора в 1С фиксируется одноименным документом, создаваемым через меню «ОС и НМА».

Когда условия договора аренды изменяются, в 1С:Бухгалтерии 8 (базовая версия и ПРОФ) указывается новый остаток по обязательству или же новый срок, когда заканчивается договор. Исходя из этого изменяется стоимость ППА и расчет амортизации в бухучете.

В 1С:Бухгалтерии 8 КОРП при корректировке суммовых показателей или срока действия арендного договора требуется ввести изменения в график платежей.

К примеру, по допсоглашению к арендному договору компания обязана доплатить 5 октября 2021 года аванс за октябрь — 60 тыс. руб. Оставшиеся авансы будут равны 180 тыс. руб.

Получается, итоговая величина в обновленном графике платежей — 900 тыс. руб., и она такая же, как и в документе «Изменение условий аренды» в графе «Всего». Если данные показатели не равны, 1С покажет на эту ошибку и не даст провести документ.

Корректировка графика платежей предусматривает пересчет не только приведенной стоимости обязательства, но также оценки арендуемого объекта и процентных расходов.

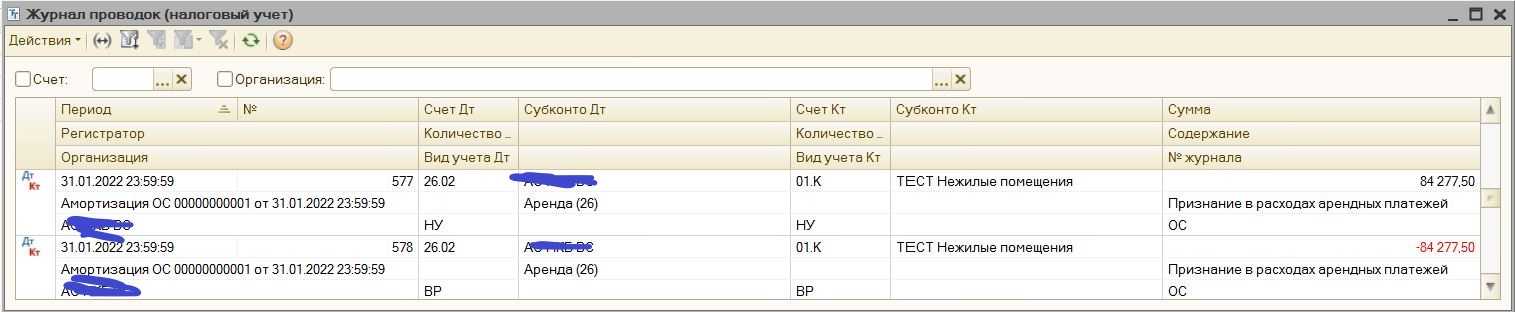

Чтобы посмотреть порядок расчета обязательства и величину процентных расходов за оставшийся период арендного договора, можно использовать справку-расчет начисления процентных расходов. Она формируется через кнопку «Печать» в документе «Изменение условий аренды».

В ней можно увидеть следующую информацию в верхней таблице:

- гр. 1 — оставшийся размер платежей по аренде без НДС при изменении условий договора (750 тыс. руб.);

- гр. 2 — платеж по аренде без НДС, совершенный на момент изменения условий арендного договора (100 тыс. руб.);

- гр. 3 — номинальная стоимость остатка арендных обязательств (750 тыс. — 100 тыс. = 650 тыс. руб.);

- гр. 4 — ставка дисконтирования (20%);

- гр. 5 — приведенная стоимость остатка арендных обязательств (631 тыс. руб.).

Величина процентов, которые нужно включить в расходы до окончания срока арендного договора, теперь будут 19 тыс. руб. Итоги их расчета указаны в нижней таблице справки-расчета.

Соответственно, фактическая стоимость ППА:

- увеличится на 244 тыс. руб. (631 тыс. + 100 тыс. — 487 тыс.);

- равна 1 350 тыс. руб. (1 106 тыс. + 244 тыс.).

Таким образом, арендные проценты увеличатся на 6 тыс. руб. (19 тыс. — 13 тыс.).

Когда документ «Изменение условий аренды» будет проведен, программа создаст соответствующую корреспонденцию.

В октябре 2021 года платежи по аренде будут отражены в повышенной сумме (180 тыс. руб., в т.ч. НДС 20%). Кроме того, должны выполниться регламентные операции «Признание в НУ арендных платежей» на 150 тыс. руб. и «Начисление процентных расходов» на 8 тыс. руб.

Амортизации ППА за октябрь будет уже рассчитана при изменении условий арендного договора.

За период ноябрь 2021 — февраль 2022 амортизация ППА будет рассчитываться на основании скорректированных параметров:

- остаточная стоимость объекта — 612 тыс. руб.;

- оставшийся срок полезного использования — 4 мес.;

- размер амортизации — 153 тыс. руб. (612 тыс. / 4 мес.).

В справке-расчете амортизации можно посмотреть конкретный расчет размера амортизационных начислений.

Внесение изменений в учетную политику по бухгалтерскому учету на 2022 год

Учетная политика для целей бухгалтерского учета применяется последовательно из года в год (ч. 5 ст. 8 Закона N 402-ФЗ). Это одно из основных допущений, в соответствии с которым формируется учетная политика (п. 5 ПБУ 1/2008). Однако внесение изменений в учетную политику зачастую необходимо, поскольку предусмотреть заранее все ситуации хозяйственной жизни предприятия невозможно.

Согласно ч. 6 ст. 8 Закона N 402-ФЗ изменение учетной политики может производиться в случаях:

-

изменения требований, установленных законодательством РФ о бухгалтерском учете, федеральными и (или) отраслевыми стандартами;

-

разработки или выбора нового способа ведения бухгалтерского учета, применение которого приводит к повышению качества информации об объекте бухгалтерского учета;

-

существенного изменения условий деятельности экономического субъекта.

Схожий перечень содержится в п. 10 ПБУ 1/2008, который применяется в части, не противоречащей Закону N 402-ФЗ. При этом не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации (пятый абзац п. 10 ПБУ 1/2008).

Новые стандарты содержат указания по изменению учетной политики, смотрите раздел VI ФСБУ 6/2020; п. 49 ФСБУ 25/2018. Организации необходимо проанализировать имеющиеся активы и обязательства, по учету которых требуется внести корректировки в текущую учетную политику, что в рамках данной консультации не представляется возможным. Об особенностях внесения изменений в учетную политику смотрите Энциклопедию решений. Учетная политика по бухгалтерскому учету, Энциклопедию решений. Изменение учетной политики по бухгалтерскому учету.

Рекомендуем также ознакомиться с материалами:

— Вопрос: Как поступить с эксплуатируемыми основными средствами, полностью самортизированными на начало применения ФСБУ 6/2020? (ответ службы Правового консалтинга ГАРАНТ, июль 2021 г.);

— Вопрос: Возможно ли изменить (уменьшить) СПИ отдельным ОС, в частности, в связи с началом применения с 2022 года ФСБУ 6/2020? (ответ службы Правового консалтинга ГАРАНТ, май 2021 г.);

— Разъяснения Минфина о применении ФСБУ 6/2020 «Основные средства» (М.А. Липина, журнал «Строительство: бухгалтерский учет и налогообложение», N 12, декабрь 2020 г.);

— Вопрос: Как отражается в бухгалтерском и налоговом учете досрочное применение ФСБУ 6/2020 «Основные средства»? (ответ службы Правового консалтинга ГАРАНТ, апрель 2021 г.);

— Переход на ФСБУ 6/2020 в «1С:Бухгалтерии 8» (журнал «БУХ.1С», N 9, сентябрь 2021 г.);

— Вопрос: Пересмотр срока полезного использования основного средства по ФСБУ 6/2020 (ответ службы Правового консалтинга ГАРАНТ, март 2021 г.);

— Вопрос: Необходимо ли вносить изменения в договоры аренды (лизинга) в связи с применением ФСБУ 25/2018? Как введение ФСБУ 25/2018 повлияет на налоговый учет? (ответ службы Правового консалтинга ГАРАНТ, апрель 2021 г.);

— Вопрос: Классификация предмета аренды согласно ФСБУ 25/2018 (ответ службы Правового консалтинга ГАРАНТ, октябрь 2021 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТАндреева Людмила

Ответ прошел контроль качества

7 декабря 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.