- Учётная политика

- Переоценка основных средств при УСН

- Лафа закончилась

- Поступление основных средств при УСН

- Создание основных средств при УСН

- При продаже ОС обратите внимание на дату его покупки

- ПСН: патентная система налогообложения

- УСН: упрощённая система налогообложения

- Налоги за сотрудников и страховые взносы: какие бывают и кто платит

- Ограничения на применение УСН

- Заметим, что на 2013 г. данный показатель установлен в размере, равном 1 (п. 4 ст. 8 Закона N 94-ФЗ).

- Как работать на УСН в 2013 году:

- Изменены условия начала и прекращения УСН

- Заявительный порядок перехода на УСН изменится на уведомительный (п. 2 ст. 346.12 НК РФ).

- В перечне ограничений на применение УСН появится новое положение:

- При прекращении деятельности, в отношении которой применялась УСН:

- Представление бухгалтерской отчетности

- Амортизация основных средств при УСН

- Выбытие основных средств

- Какие предприятия не имеют права на упрощённый учёт

- Критерии субъектов малого предпринимательства

Учётная политика

Следующим шагом после восстановления учёта должна стать. Правильно — учётная политика. В принципе, касаясь вопросов проведения инвентаризации, мы уже немного коснулись этого момента (в плане выбора метода ведения учёта доходов и расходов — метод начисления или кассовый метод). Теперь, раз у нас появился бухгалтерский учёт, то его надо организовать по каким-то правилам (а для чего ещё нужна учётная политика?). Интересующиеся могут в качестве подспорья при её составлении обратиться к рубрике «Записки об учётной политике».

Подводим итоги. В принципе, то, что указано в данной статье, УСНщики должны были сделать давным-давно, самое позднее — в январе 2013 года. Увы, уже в 2014 году пришлось столкнуться с тем, что многие (из числа тех, кто купился на бесплатный сыр из Закона № 129-ФЗ и игнорировал у себя бухучёт) ничего этого не сделали. В лучшем случае, стали вести учёт, как это было приписано в Законе № 402-ФЗ, с 1 января 2013 года, полностью проигнорировав так называемые «входящие остатки» (кроме денежных средств, разумеется). Таким хочется сказать: не дурите, и восстановите учёт, как полагается. Самим же потом будет проще.

А что пожелать остальным? Бдительности. Когда вы видите, что Минфин или законодатель вводят очередное «послабление» в правилах ведения бухгалтерского учёта, тысячу раз подумайте, прежде чем решите «забить на бухгалтерию» или урезать её, воображая, что тем самым вы что-то таким образом сэкономите. Скупой, как известно, платит дважды, а иногда и больше. И не только деньгами.

От редакции ppt.ru — где узнать еще подробнее про бухучет на УСН:

- на семинарах в Москве, Петербурге, Новосибирске и Екатеринбурге,

в Практическом пособии по УСН системы Консультант Плюс.

Переоценка основных средств при УСН

Фирма имеет право переоценивать объекты основных средств не чаще одного раза в год (на конец отчетного года). Если в результате переоценки стоимость основных средств увеличилась, то сумму увеличения отражают на счете 83 «Добавочный капитал».

В ходе переоценки вы можете увеличить стоимость тех объектов основных средств, которые ранее были уценены. Тогда сумму дооценки, равную сумме предыдущей уценки, относят на финансовый результат в качестве прочих доходов. Превышение суммы дооценки над суммой уценки включают в состав добавочного капитала.

Акт реконструкции и модернизации ОС подписывают члены приемочной комиссии или сотрудник, ответственный за приемку основных средств. Если объект передавали другому предприятию, то акт подписывает также его представитель. Утверждает акт руководитель фирмы.

В ходе переоценки вы можете уменьшить стоимость тех объектов основных средств, которые раньше были дооценены. Тогда сумма уценки, равная сумме предыдущей дооценки, уменьшает добавочный капитал.

Превышение суммы уценки над суммой дооценки относят на финансовый результат в качестве прочих расходов.

Лафа закончилась

Сладкая жизнь упрощёнщиков закончилась 6 декабря 2011 года, когда вышел новый Закон о бухгалтерском учёте. В этом Законе, в частности, было сказано, что организации-«упрощенцы» с 01.01.2013 должны были начать вести бухгалтерский учёт и представлять бухгалтерскую отчётность в налоговый орган (согласно подпункту 1 пункта 1 статьи 2, пункту 1 статьи 6, а также статьям 13 и 32).

Для тех, кто не понял, дополнительно вышли Письма Минфина и ФНС (см., например, Письма Минфина от 04.02.2013 № 07-01-06/2253 и ФНС от 15.04.2013 № ЕД-4-3/6829). То есть у УСНщиков был целый год на то, чтобы подготовиться к этому неприятному событию. Что же для этого нужно было сделать? Ответ прост — восстановить учёт. Как? Есть только один способ — комплексная инвентаризация.

Поступление основных средств при УСН

Документы, которые нужно оформить при поступлении основных средств, утверждены постановлением Госкомстата России от 21 января 2003 г. № 7. При приемке одного предмета составляют акт приема-передачи объекта основных средств по форме № ОС-1, а при поступлении группы объектов – акт по форме № ОС-1б. Для учета зданий или сооружений предусмотрен специальный акт (форма № ОС-1а).

Принятый к учету объект основных средств учитывают в инвентарной карточке (форма № ОС-6), а группу предметов – в карточке группового учета (форма № ОС-6а). Малые предприятия ведут единую инвентарную книгу по форме № ОС-6б.

Создание основных средств при УСН

Фирма может создать основные средства подрядным или хозяйственным способом.

В первом случае весь цикл строительных работ выполняет подрядная организация, окончание которого актом с указанием договорной (сметной) стоимости строительства. На его основании делаются следующие проводки:

ДЕБЕТ 08 КРЕДИТ 60

– отражена стоимость строительных работ;

ДЕБЕТ 08 КРЕДИТ 60

– отражена сумма НДС, указанная в счете-фактуре подрядной организации.

По некоторым основным средствам амортизацию не начисляют. Например, по тем, потребительские свойства которых с течением времени не меняются (земельные участки, объекты природопользования).

При хозяйственном способе строительные работы фирма выполняет самостоятельно. В этом случае все затраты, связанные со строительством (стоимость строительных материалов, заработная плата рабочих и т. п.), также учитывают по дебету счета 08:

ДЕБЕТ 08 КРЕДИТ 10 (02, 70, 69…)

– отражены затраты на строительные работы, выполненные собственными силами.

При продаже ОС обратите внимание на дату его покупки

Также хотим акцентировать внимание на том, что правила исчисления срока, до истечения которого необходимо производить перерасчет, зависят от срока полезного использования продаваемого объекта ОС:

- для объектов со сроком полезного использования до 15 лет включительно начало срока определяется датой признания в налоговом учете расходов на их покупку, то есть последним днем года, в котором отражено списание таких затрат (п. 3 ст. 6.1, абз. 11 подп. 3 п. 3 ст. 346.16 НК РФ);

- для объектов со сроком полезного использования свыше 15 лет начало срока определяется датой их приобретения.

При этом Налоговый кодекс не дает прямого ответа на вопрос, какую конкретно дату следует считать датой приобретения объекта. Не удалось нам обнаружить и какие-либо официальные разъяснения или судебные решения, проясняющие данный момент. По нашему мнению, здесь возможны три варианта:

- дата осуществления полной оплаты за приобретенный объект;

- дата перехода права собственности на объект;

- дата ввода объекта в эксплуатацию.

Мы считаем, что дату приобретения объекта основных средств стоит приравнять к дате его ввода в эксплуатацию. Поясним почему. До момента ввода в эксплуатацию имеющееся у организации имущество еще не является ОС, так как оно не используется в производственной деятельности (ст. 257 НК РФ). Соответственно, до этого момента не приходится и говорить о дате приобретения именно ОС. Условие оплаты, несмотря на тот факт, что при применении УСН расходы учитываются кассовым методом, на возможность признания объекта основным средством также не влияет (письмо Минфина России от 01.11.2005 № 03-11-04/2/121).

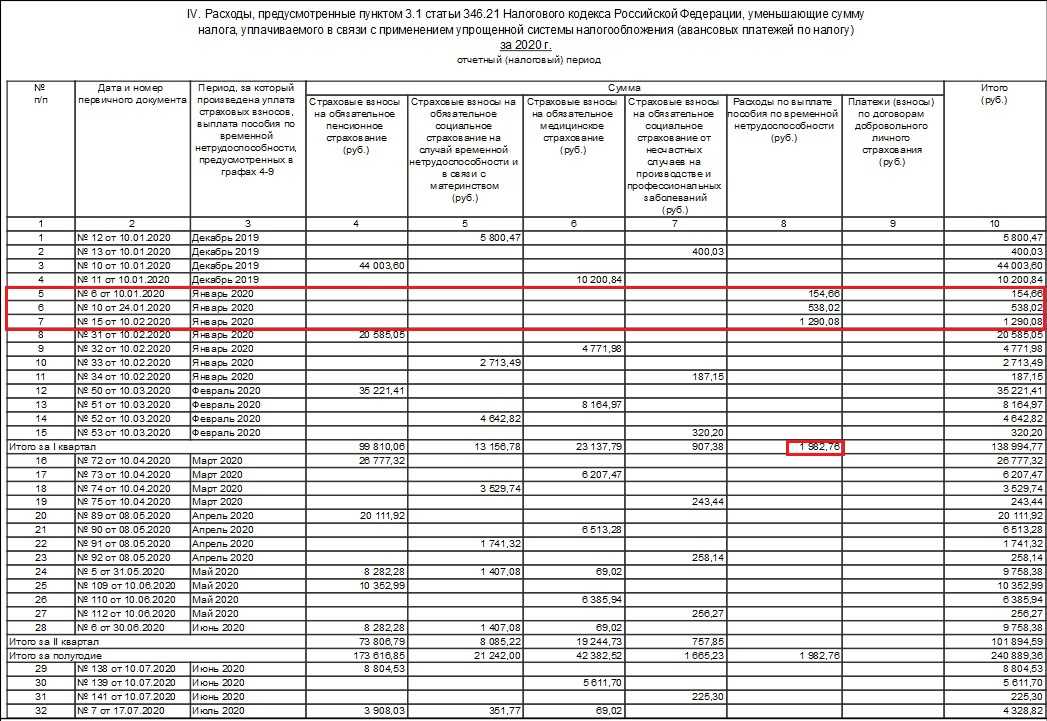

В апреле 2020 г. организация приобрела, оплатила и ввела в эксплуатацию автомобиль стоимостью 600 000 руб. со сроком полезного использования 5 лет (60 мес.). В сентябре 2020 г. принято решение о продаже основного средства. Согласно учетной политике при перерасчете налоговой базы по «упрощенному» налогу амортизация определяется линейным методом.

1. В 2020 г. стоимость автомобиля подлежит учету равными долями, т.е. по 200 000 руб. ежеквартально (600 000 руб. на три квартала). Следовательно, на конец III квартала 2020 г. в составе расходов по «упрощенному» налогу было учтено 400 000 руб.

2. В сентябре автомобиль продан. Так как с момента учета затрат на его покупку прошло менее трех лет, необходимо произвести перерасчет.

3. Норма амортизации составит:

1/60 мес. х 100% = 1,67%.

Ежемесячная сумма амортизации:

600 000 руб. х 1/60 мес. = 10 000 руб.

4. По правилам главы 25 НК РФ при применении линейного метода начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором объект был введен в эксплуатацию, и прекращается с 1-го числа месяца, следующего за месяцем, когда объект выбыл из состава амортизируемого имущества по любым основаниям (п. 4 ст. 259, п. 5 ст. 259.1 НК РФ). Таким образом, в рассматриваемом случае амортизацию следует рассчитать за период с 1 мая по 30 сентября:

10 000 руб. х 5 мес. = 50 000 руб.

5. Получается, что за отчетный период – 9 месяцев 2020 г. – в составе расходов организация имеет право учесть только 50 000 руб., а фактически учла 200 000 руб. Сумма «упрощенного» налога за данный период возрастает на:

200 000 руб. – 50 000 руб. х 15% = 22 500 руб.

Эту сумму и нужно перечислить в бюджет.

6. Помимо перечисления сумм налога организации также необходимо уплатить пени. Напомним, что в соответствии со ст. 75 НК РФ пени начисляются за каждый календарный день просрочки исполнения обязанности по уплате налога, начиная со следующего за установленным законодательством дня уплаты налога. Пени за каждый день просрочки определяются в процентах от неуплаченной суммы налога. Процентная ставка пеней принимается равной 1/300 действующей в это время ставки рефинансирования ЦБ РФ. Например, по недоимке за полугодие 2020 г. они начинают рассчитываться с 28.07.2015, по недоимке за 9 месяцев 2020 г. – с 27.10.2015 (ст. 6.1, п. 7 ст. 346.21НК РФ).

7. В результате перерасчета на момент продажи остаточная стоимость автомобиля составит:

600 000 – 50 000 = 550 000 руб.

Екатерина Лазукова, эксперт службы Правового консалтинга ГАРАНТ, профессиональный бухгалтер

С начислением дохода при продаже основного средства сложностей у вас возникнуть не должно. Когда поступят деньги за проданный объект, тогда вам нужно отразить сумму в графе 3 Книги учета. А вот с налоговым учетом расходов дело обстоит сложнее.

ПСН: патентная система налогообложения

ПСН — налоговый режим, при котором предприниматель приобретает патент — право на ведение определённого вида деятельности.

Предприниматель платит фиксированную сумму, исходя из срока действия патента. Размер этой суммы не связан с предполагаемым или фактически полученным доходом. Патент можно приобрести на ограниченный срок — от месяца до года.

Налогоплательщики. Индивидуальные предприниматели, которые подходят под установленные ограничения и которые подали заявление на патент.

Лимиты и ограничения:

- количество сотрудников — не более 15 человек;

- годовой доход — не более 60 млн рублей;

- ИП занимается определённым видом деятельности — полный перечень видов деятельности, по которым можно применять ПСН в регионе налогоплательщика, приведён в законе о применении патентной системы налогообложения субъектов РФ.

Какие налоги платят и в какие сроки. На ПСН предприниматели платят только стоимость патента. Он заменяет НДФЛ, НДС по внутренним операциям и налог на имущество по недвижимости, которая используется в облагаемой патентом деятельности.

Размер патента определяет законодательство региона налогоплательщика.

Срок оплаты зависит от срока действия патента:

- Если патент приобрели на срок до полугода — его оплачивают одним платежом до того, как закончится действие патента.

- Если патент приобрели на срок от полугода — его оплачивают двумя платежами. Первый — 1/3 стоимости, в течение первых трёх месяцев с начала действия патента. Второй — оставшаяся сумма, не позднее срока окончания действия патента.

УСН: упрощённая система налогообложения

УСН — специальный режим налогообложения, который ориентирован на малый и средний бизнес. Налоговая нагрузка на нём значительно ниже, чем на ОСН.

Налогоплательщики. Юридические лица или индивидуальные предприниматели, которые соответствуют ряду требований и которые подали соответствующее уведомление в налоговую.

Лимиты и ограничения. Не могут применять УСН:

- компании, в которых доля участия других организаций больше 25%;

- компании, у которых есть филиалы;

- компании и ИП, которые занимаются определёнными видами деятельности, — например, банки, страховщики, негосударственные пенсионные фонды, ломбарды, инвестиционные фонды. Полный перечень таких видов деятельности можно посмотреть в статье 346.12 НК РФ.

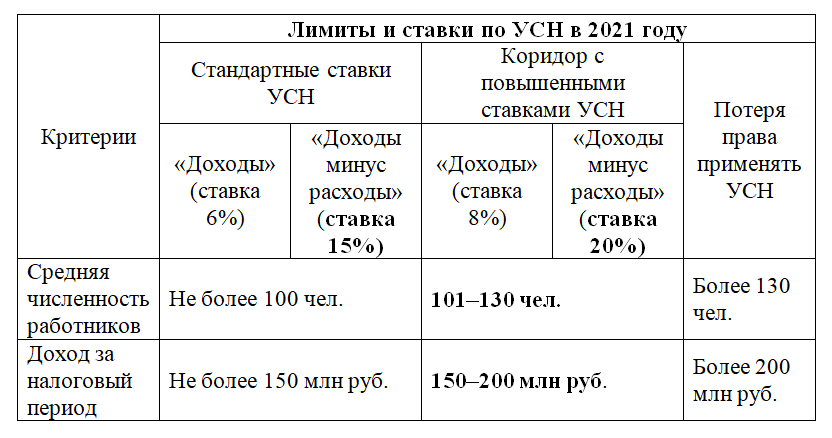

Компании и предприниматели могут применять упрощённый режим, если их показатели соответствуют условиям, перечисленным в таблице ниже.

По новым правилам, если налогоплательщики превышают стандартные лимиты, их не переводят на ОСНО автоматически, как это было раньше. Им устанавливают повышенные лимиты без потери права на УСН и увеличивают ставки налога.

Лимиты для применения УСН в 2022 году:

| Показатель | Стандартные лимиты УСН | Допустимое превышение лимитов УСН |

|---|---|---|

| Максимальный доход за квартал, полугодие, 9 месяцев и год | Не более 164,4 млн рублей | 164,4–219,2 млн рублей |

| Средняя численность сотрудников | Не более 100 человек | 100–130 человек |

| Остаточная стоимость основных средств | Не более 150 млн рублей | — |

Компания или ИП теряет право применять УСН с начала того квартала, в котором был превышен лимит из условий переходного периода. В этом случае налогоплательщик переходит на и платит все налоги, предусмотренные этим режимом.

Если компания или ИП хотят перейти на УСН в 2023 году, их доход, средняя численность сотрудников и остаточная стоимость основных средств должны соответствовать таким лимитам:

| Показатель | Лимиты УСН |

|---|---|

| Максимальный доход за 9 месяцев 2022 года | Не более 123,3 млн рублей |

| Средняя численность сотрудников | Не более 100 человек |

| Остаточная стоимость основных средств | Не более 150 млн рублей |

Какие налоги платят и в какие сроки. При УСН платят общий налог, который заменяет:

- налог на прибыль для компаний, для ИП — НДФЛ;

- НДС по внутренним операциям;

- налог на имущество организаций по среднегодовой стоимости, для ИП — налог на имущество с недвижимости, которую используют в бизнесе.

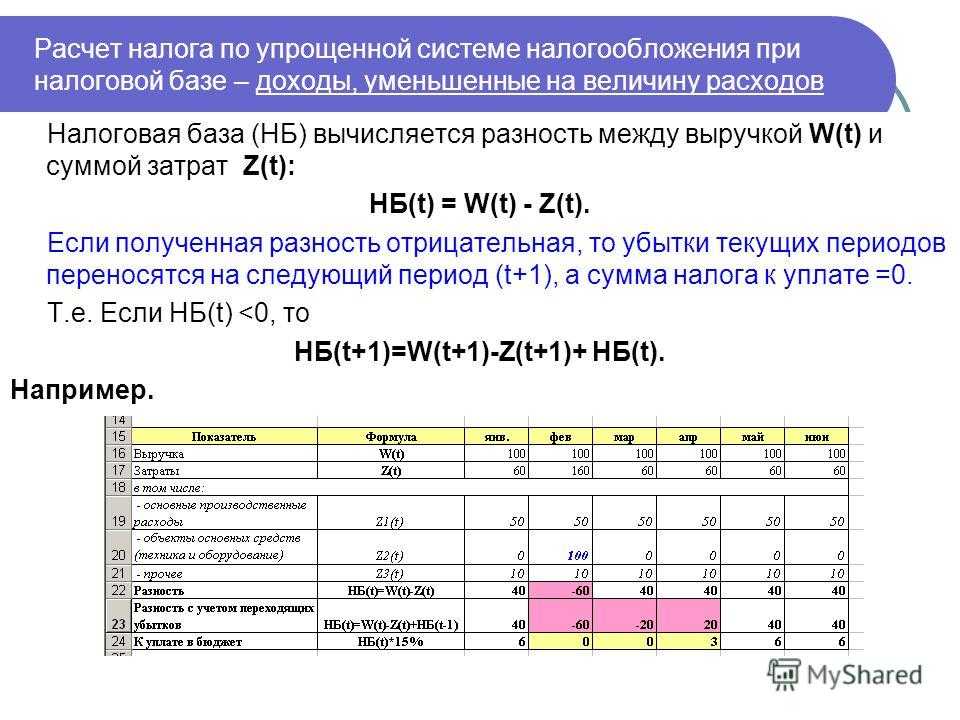

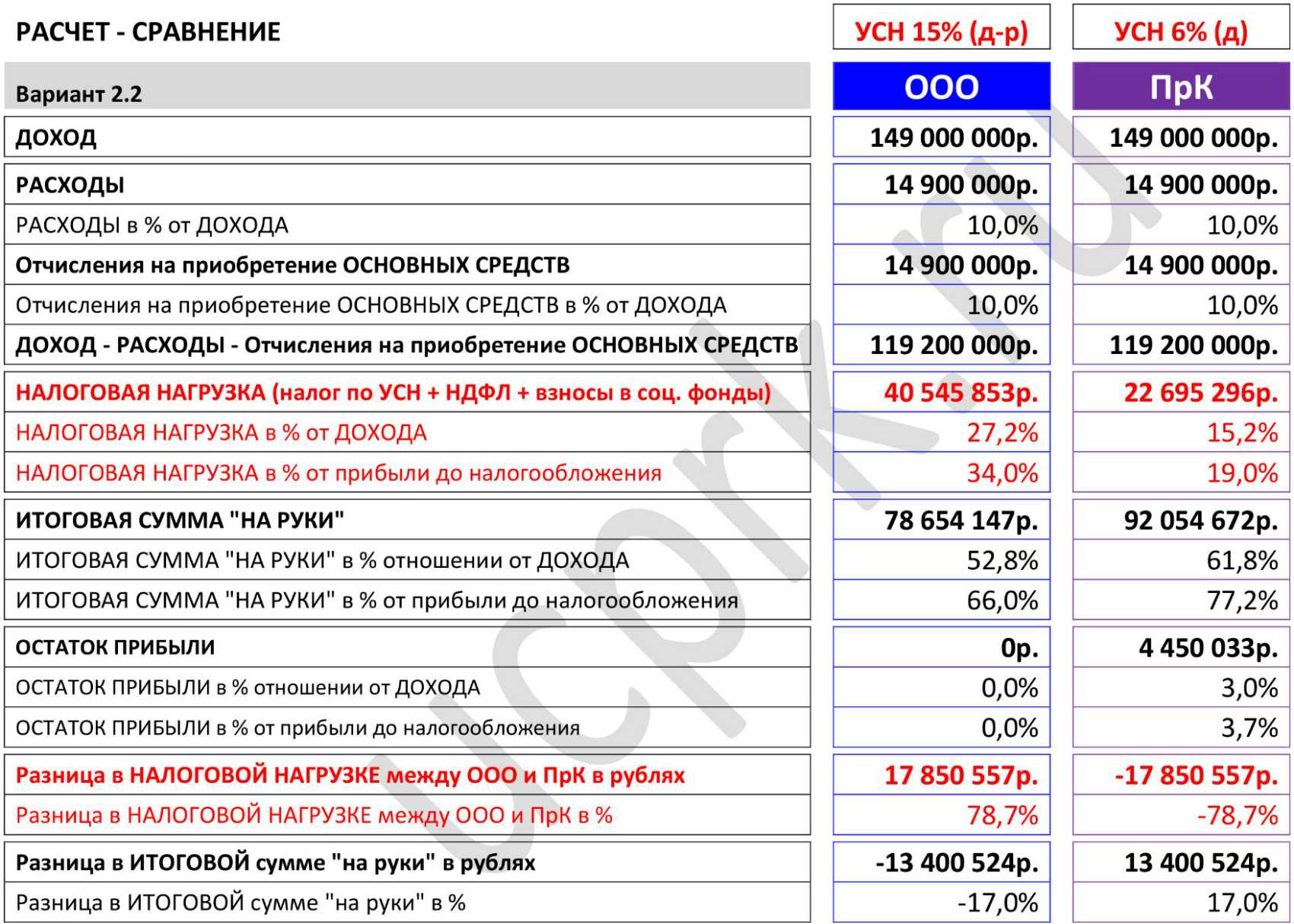

Порядок расчёта налога и ставка зависят от выбранного объекта налогообложения. На УСН их может быть два:

- доходы;

- доходы, уменьшенные на величину расходов.

| Стандартные условия УСН | Условия в пределах допустимого превышения | |

|---|---|---|

| УСН «Доходы | 1–6% | 8% |

| УСН «Доходы минус расходы» | 5–15% | 20% |

Авансовые платежи по общему налогу платят ежеквартально, до 25 числа месяца, следующего за отчётным. Годовой налог компании платят до 31 марта, индивидуальные предприниматели — до 30 апреля.

Кроме общего налога, в некоторых случаях на упрощённом режиме платят НДС:

- при импорте товаров;

- при выставлении счёт-фактуры с выделенной суммой НДС покупателям, применяющим ОСНО;

- при аренде помещений у государственных предприятий;

- по договорам простого товарищества, доверительного управления имуществом или по концессионным соглашениям.

Налоги за сотрудников и страховые взносы: какие бывают и кто платит

Компании и индивидуальные предприниматели, у которых есть сотрудники, обязаны удерживать НДФЛ со всех доходов, которые им выплачивают. Кроме того, за всех сотрудников работодатели должны перечислять страховые взносы.

НДФЛ за сотрудников. Налоговая база для подоходного налога — сумма дохода работника за месяц.

Работодатель удерживает налог из доходов работника (который является налогоплательщиком) и уплачивает его в бюджет. Срок уплаты — не позднее рабочего дня, который следует за днём выплаты дохода.

Ставки налога:

- 30% — в случае выплат налоговым нерезидентам РФ;

- 15% — с дохода, который с начала года превысил 5 млн рублей;

- 13% — во всех остальных случаях.

Страховые взносы. Их платят все компании и индивидуальные предприниматели. Компании платят взносы за работников, а ИП — за работников и за себя.

Страховые взносы бывают двух видов:

- взносы за себя — фиксированные и дополнительные;

- взносы за своих сотрудников.

Взносы за себя платят все ИП. Исключение — ИП на НПД.

В фиксированные взносы входят взносы на обязательное пенсионное (ОПС) и обязательное медицинское страхование (ОМС). Размер взносов один для всех, его устанавливает государство. Актуальные суммы приведены в статье 430 НК РФ. При АУСН тариф устанавливает статья 18 №17-ФЗ от 25.02.2022.

Дополнительные страховые взносы на ОПС платят в случае, если доход ИП превысил 300 тысяч рублей за год. Ставка — 1% от суммы превышения.

Срок уплаты фиксированных взносов за 2022 год — не позже 9 января 2023 года. Дополнительных — не позже 3 июля 2023 года.

К страховым взносам за сотрудников относятся: ОМС, ОПС, взносы на страхование от временной нетрудоспособности и в связи с материнством и взносы на травматизм. Тарифы страховых взносов на сотрудников устанавливает закон.

Страховые взносы за сотрудников платят ежемесячно, не позднее 15 числа месяца, следующего за периодом выплаты дохода сотруднику.

Ограничения на применение УСН

Предельный размер доходов для перехода организаций на уплату УСН и лимит доходов, при превышении которого налогоплательщики утрачивают право на применение данного спецрежима, останутся прежними — 45 и 60 млн руб. соответственно (п. 2 ст. 346.12 и п. 4 ст. 346.13 НК РФ).

Изменятся только устанавливающие их нормы:

- Временно действующий в настоящее время п. 2.1 ст. 346.12 НК РФ применяется по 30 сентября 2012 г. включительно, а п. 4.1 ст. 346.13 НК РФ — по 31 декабря 2012 г. включительно (п. п. 3, 4 ст. 4 Федерального закона от 19.07.2009 N 204-ФЗ).

- После окончания указанных сроков вступят в силу изменения, внесенные в п. 2 ст. 346.12 и п. 4 ст. 346.13 НК РФ (п. п. 1, 4 ст. 9 Закона N 94-ФЗ).

При этом лимит для перехода организаций на УСН ежегодно индексируется на коэффициент-дефлятор, установленный на следующий календарный год (абз. 2 п. 2 ст. 346.12 НК РФ).

Заметим, что на 2013 г. данный показатель установлен в размере, равном 1 (п. 4 ст. 8 Закона N 94-ФЗ).

Как работать на УСН в 2013 году:

- Появилась необходимость вести бухгалтерский учет. Это, пожалуй, одно из главных изменений. Если ранее организации на УСН могли не вести , достаточно было заполнять книгу доходов и расходов и вести учет основных средств и нематериальных активов, то теперь всем организациям на «упрощенке» ввели это в обязанность. Исключение составили индивидуальные предприниматели на УСН, которые по-прежнему освобождены от ведения бухгалтерского учета. В целом, нововведение полезное, трудно вести качественный учет на предприятии практически без какого-либо учета. Но с другой стороны теперь всем «упрощенцам» для ведения бухучета в полном объеме необходимо восстановить, по крайней мере, остатки по всем счетам, что будет делом не простым и трудоемким.Стоит отметить, что для субъектов малого предпринимательства введены некоторые поблажки, и они могут вести бухгалтерской учет в упрощенном виде. По сути дела, к субъектам малого предпринимательства можно отнести все организации, находящиеся на УСН. Упрощенный бухучет предполагает сокращение количества используемых счетов, возможность не использовать регистры бухгалтерского учета и ряд других послаблений.

- В связи с вводом обязательного бухгалтерского учета появляется обязанность сдавать соответствующую отчетность: бухгалтерский баланс иотчет о прибылях и убытках. Сдавать эти отчеты необходимо по результатам календарного года, квартальные отчеты сдавать не нужно. То есть первый баланс и отчет о прибылях и убытках организации на УСН должны будут сдать до 31 марта 2014 года за 2013 год.Если организация ведет упрощенный бухгалтерский учет, то и отчеты можно тоже сдавать в упрощенном виде, их формы утверждены приказом Минфина №113Н от 17.08.2012.

- При переходе на «упрощенку» организации и ИП должны подавать уведомление в налоговую инспекцию до 31 декабря по форме №26.2-1. Переход на УСН осуществляется как и раньше с начала нового налогового периода.

- Вновь созданные организации должны подать уведомление о желании быть на УСН в течении 30 дней с момента регистрации.

- Также изменения УСН коснулись и курсовой разницы. С 2013 года учет курсовой разницы отменен. Теперь при определении доходов и расходов нет необходимости смотреть курс валюты и учитывать курсовую разницу при переоценке валюты.

- Если организация в течение года вынуждена перейти с упрощенного режима на общий, то она должна в течение 15 дней после квартала, в котором произошел переход на ОСН, подать уведомление в налоговую инспекцию о переходе по форме №26.2-2.

- Также стоит отметить и изменение УСН, коснувшееся основных фондов. Если раньше необходимо было считать остаточную стоимость основных средств и нематериальных активов, и она не должна была превышать 100 млн рублей, то теперь стоимость нематериальных активов учитывать не нужно. Берется только стоимость основных средств, она должна по-прежнему не превышать 100 млн рублей.

Это, пожалуй, основные изменения УСН 2013 года, которые были введены Федеральным законом от 25.06.12 №94-ФЗ.

Изменены условия начала и прекращения УСН

Заявительный порядок перехода на УСН изменится на уведомительный (п. 2 ст. 346.12 НК РФ).

Соответствующее уведомление подается в инспекцию по месту нахождения организации или месту жительства индивидуального предпринимателя

- не позднее 31 декабря года, предшествующего году перехода на уплату УСН,

- а не в период с 1 октября по 30 ноября, как в настоящее время (п. 1 ст. 346.13 НК РФ).

Отметим, что при переходе на УСН с 2013 г. можно использовать новый срок подачи уведомления (п. 4 ст. 9 Закона N 94-ФЗ).

Вновь созданная организация (вновь зарегистрированный предприниматель) может сделать это в течение 30-ти календарных дней с даты постановки на учет в налоговом органе, а не пяти, как установлено сейчас (п. 2 ст. 346.13 НК РФ).

В перечне ограничений на применение УСН появится новое положение:

согласно которому при непредставлении уведомления о переходе на УСН в установленный срок налогоплательщики не вправе применять данный спецрежим (подп. 19 п. 2 ст. 346.12 НК РФ).

Тем самым законодательно закреплена позиция контролирующих органов о том, что при несвоевременном представлении вновь зарегистрированным налогоплательщиком уведомления о переходе на УСН он должен применять общий налоговый режим (Письмо ФНС России от 02.11.2010 N ШС-37-3/14713@).

Отметим, что в настоящее время подобные споры арбитражные суды решают в пользу налогоплательщиков (Постановления ФАС Поволжского округа от 03.02.2012 N А65-15105/2011, ФАС Северо-Кавказского округа от 25.01.2012 N А32-12479/2011, ФАС Западно-Сибирского округа от 24.01.2012 N А27-6733/2011).

Если налогоплательщиком, применяющим УСН, какое-либо из установленных п. 4 ст. 346.13 НК РФ ограничений нарушено, то уплатить налог и подать декларацию он должен не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право на применение данного спецрежима (п. 3 ст. 346.23 НК РФ).

При прекращении деятельности, в отношении которой применялась УСН:

налогоплательщику следует подать уведомление не позднее 15 дней со дня прекращения такой деятельности (п. 8 ст. 346.13 НК РФ).

В данном случае не позднее 25-го числа месяца, следующего за тем, в котором согласно соответствующему уведомлению прекращена деятельность, налогоплательщики должны уплатить налог и представить декларацию по УСН ( п. 7 ст. 346.21 и п. 2 ст. 346.23 НК РФ).

Представление бухгалтерской отчетности

Согласно подпункту 5 пункта 1 статьи 23 Налогового кодекса РФ в редакции Федерального закона от 29.06.2012 № 97-ФЗ, которая начинает действовать с 1 января 2013 года, существуют следующие обязанности налогоплательщиков:

- для индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет – представлять в ИФНС по месту жительства по запросу налогового органа книгу учета доходов и расходов и хозяйственных операций;

- для организации – представлять в ИФНС по месту нахождения годовую бухгалтерскую (финансовую) отчетность. Исключение сделано для организации, которая в соответствии с Законом № 402-ФЗ не обязана вести бухгалтерский учет.

Так как индивидуальные предприниматели, применяющие систему налогообложения в виде ЕНВД и УСН, вправе не вести бухучет в отношении предпринимательской деятельности, облагаемой ЕНВД, и в рамках УСН, то, соответственно, они не обязаны с 2013 года представлять в ИФНС бухгалтерскую отчетность (см. письмо Минфина России от 08.08.2012 № 03-11-11/233). То же самое можно сказать и об индивидуальных предпринимателях, уплачивающих налоги общей системы налогообложения и ЕСХН.

Согласно письму Минфина России от 23.10.2012 № 03-11-09/80 организации на УСН с 1 января 2013 года должны представлять в налоговые органы бухгалтерскую отчетность в общеустановленном порядке. Как уже говорилось, они не освобождены Законом № 402-ФЗ от ведения бухучета. При этом организациям – субъектам малого предпринимательства следует формировать отчетность по упрощенной системе. Основание – пункт 6 приказа Минфина России от 02.07.2010 № 66н “О формах бухгалтерской отчетности” (далее – Приказ № 66н). А именно: – в бухгалтерский баланс и отчет о прибылях и убытках включаются показатели только по группам статей (без детализации по статьям); – в приложениях к бухгалтерскому балансу и отчету о прибылях и убытках приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности. Напомним, что приказом Минфина России от 17.08.2012 № 113н внесены изменения в приказ № 66н. Согласно им, субъектам малого предпринимательства следует представлять в ИФНС бухгалтерский баланс и отчет о прибылях и убытках по специальным формам, которые приведены в приложении 5 к приказу № 66н. Причем формы об изменении капитала, о движении денежных средств, а также пояснительные записки эти субъекты представлять не должны.

Амортизация основных средств при УСН

Амортизация – это постепенное перенесение стоимости объекта основных средств на себестоимость продукции, работ или услуг. Начисление идет по каждому объекту ежемесячно в течение всего срока его полезного использования. Начало операции приходится на месяц, следующий за тем, в котором основное средство было введено в эксплуатацию. а конец – на первое число месяца, следующего за месяцем, когда объект основных средств полностью самортизирован или списан с баланса: продан, ликвидирован и т. п.

Примерный срок службы основных средств приведен в Классификации основных средств, включаемых в амортизационные группы (утверждена постановлением Правительства РФ от 1 января 2002 г. № 1). Если в ней не указан срок полезного использования для приобретенного Вами основного средства, его можно установить самостоятельно, например, исходя из ожидаемого срока службы основного средства. Если оборудование полностью самортизировано, но продолжает использоваться, то начислять амортизацию на него не нужно.

Переоценке подлежат только однородные группы основных средств, например, все здания, принадлежащие фирме. Если она была проведена единожды, то в дальнейшем ее придется делать каждый год.

Начисление амортизации в учете вы должны отражать по кредиту счета 02 и дебету соответствующего счета затрат (расходов):

ДЕБЕТ 08 (20, 23, 25, 26, 29, 44, 91G2, 97) КРЕДИТ 02

– начислена амортизация основных средств.

Существует четыре способа начисления амортизации основных средств: способ уменьшаемого остатка, списания стоимости по сумме чисел лет срока полезного использования или пропорционально объему продукции (работ, услуг), а так же линейный способ. Можно выбрать любой из них и, закрепив его в учетной политике, применять его в течение всего срока полезного использования (то есть срока службы) объекта основных средств.

Выбытие основных средств

Если фирма продала, ликвидировала или передала другому предприятию объект основных средств, его стоимость нужно списать с баланса, на котором они числятся по остаточной стоимости, которая определяется так:

Остаточная стоимость = Первоначальная стоимость — Сумма начисленной амортизации

При списании с баланса объекта основных средств сначала спишите сумму начисленной амортизации:

ДЕБЕТ 02 КРЕДИТ 01

– списана сумма начисленной амортизации объекта основных средств.

Таким образом, по дебету счета 01 будет сформирована остаточная стоимость объекта. Эту сумму вы должны отнести в дебет счета 91:

ДЕБЕТ 91-2 КРЕДИТ 01

– списана остаточная стоимость основного средства.

Для учета выбытия объектов основных средств вы можете открыть к счету 01 отдельный субсчет «Выбытие основных средств»:

ДЕБЕТ 01 субсчет «Выбытие основных средств» КРЕДИТ 01

– списана первоначальная стоимость объекта основных средств;

ДЕБЕТ 02 КРЕДИТ 01 субсчет «Выбытие основных средств»

– списана сумма начисленной амортизации;

ДЕБЕТ 91-2 КРЕДИТ 01 субсчет «Выбытие основных средств»

– списана остаточная стоимость объекта основных средств.

Такой субсчет прежде всего необходим для случаев, когда выбытие основных средств происходит достаточно долго, например, при демонтаже сложного оборудования.

Выбытие пришедшего в негодность объекта основных средств оформляют актом о списании (форма № ОС-4). Если из строя вышло сразу несколько предметов, можно составить общий акт (форма № ОС-4б). При ликвидации автотранспорта заполняют специальный акт о списании автотранспортных средств (форма № ОС-4а). Если вы продали или безвозмездно передали основное средство, акт о списании оформлять не надо. В этом случае объекты выбывают на основании акта о приеме-передаче (формы № ОС-1, ОС-1а, ОС-1б).

Какие предприятия не имеют права на упрощённый учёт

Нельзя упрощать бухучёт, если предприятие обязано проводить ежегодный аудит своей бухгалтерской (финансовой) отчётности. В частности, такая обязанность появляется, если организация:

- создана в форме акционерного общества (публичного или непубличного);

- выпускает ценные бумаги, которые допущены к торгам;

- получила более 800 млн руб. выручки за предыдущий отчётный год;

- на 31 декабря предыдущего года отразила в бухгалтерском балансе активы свыше 400 млн руб.

Полный перечень случаев обязательного аудита бухотчётности приведён в п. 1 ст. 5 закона № 307-ФЗ «Об аудиторской деятельности».

Также нельзя пользоваться упрощёнными способами бухучёта жилищным, жилищно-строительным, кредитным потребительским кооперативам и другим организациям, перечисленным в п. 5 ст. 6 закона № 402-ФЗ.

Критерии субъектов малого предпринимательства

Критерии отнесения налогоплательщиков к категории субъектов малого предпринимательства закреплены в Федеральном законе от 24.07.2007 № 209-ФЗ “О развитии малого и среднего предпринимательства в Российской Федерации”.

Так, субъекты малого предпринимательства должны отвечать следующим требованиям:

- суммарная доля участия в уставном (складочном) капитале организации органов власти (всех уровней), иностранных юридических лиц и граждан, общественных и религиозных организаций (объединений), благотворительных и иных фондов, а также доля участия, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого и среднего предпринимательства, не должна превышать 25 процентов;

- средняя численность работников организации за предшествующий календарный год не должна превышать 100 человек;

- выручка от реализации товаров (работ, услуг) без учета НДС за предшествующий календарный год не должна превышать 400 млн рублей.

Отметим, что организации для применения УСН должны соответствовать в 2013 году аналогичным условиям:

- доля участия любых других юридических лиц в уставном капитале организации должна составлять не более 25 процентов (подп. 14 п. 3 ст. 346.12 НК РФ);

- средняя численность работников за отчетный период должна быть не больше 100 человек (подп. 15 п. 3 ст. 346.12 НК РФ);

- доходы в течение года не должны превышать 60 млн рублей (п. 4.1 ст. 346.13 НК РФ).

А.А. Фокин — налоговый консультант, эксперт журнала «Нормативные акты для бухгалтера»