- Основные способы избежать ответственности

- Штрафы для разных организационных форм

- Штрафы не несвоевременное предоставление отчетности в ПФР и ФСС

- Корректировка бухгалтерской отчетности за 2018 год

- Приостановление операций по счету, как мера воздействия на налогоплательщика

- Несвоевременная подача отчетности в ПФР

- СЗВ-М: куда сдавать в 2021 и кому платить штрафы?

- Не подтвердили код основного вида деятельности в ФСС

- Непредоставление декларации

- В каких случаях налоговики блокируют счет из-за отчетности:

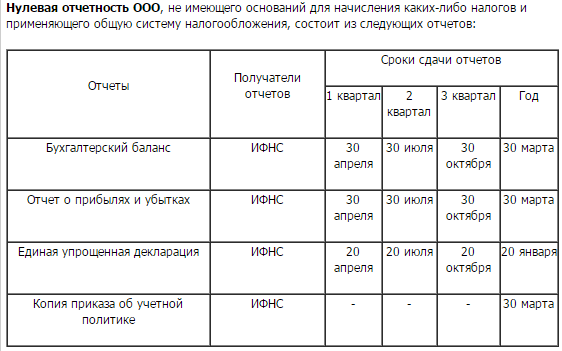

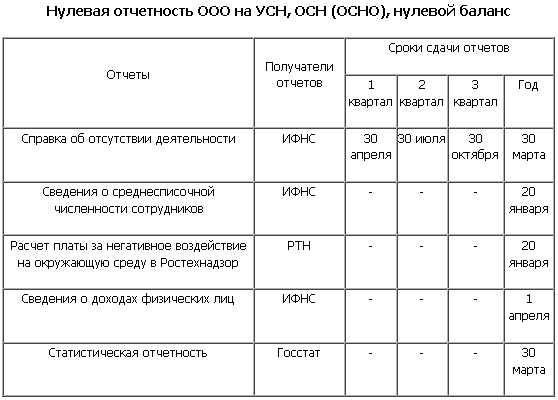

- Вся ли отчетность вновь зарегистрированного предприятия является нулевой?

- Пример 1. Сведения о среднесписочной численности (в налоговую инспекцию)

- Пример 2. Отчетность по форме СЗВ-М, СЗВ-ТД и СЗВ-СТАЖ (в пенсионный фонд)

- Учетная политика

- Как наказать ИФНС за незаконную блокировку

- ООО не осуществляющего деятельность: отчетность в ПФР и ФСС

- Что такое корректировка бух отчетности

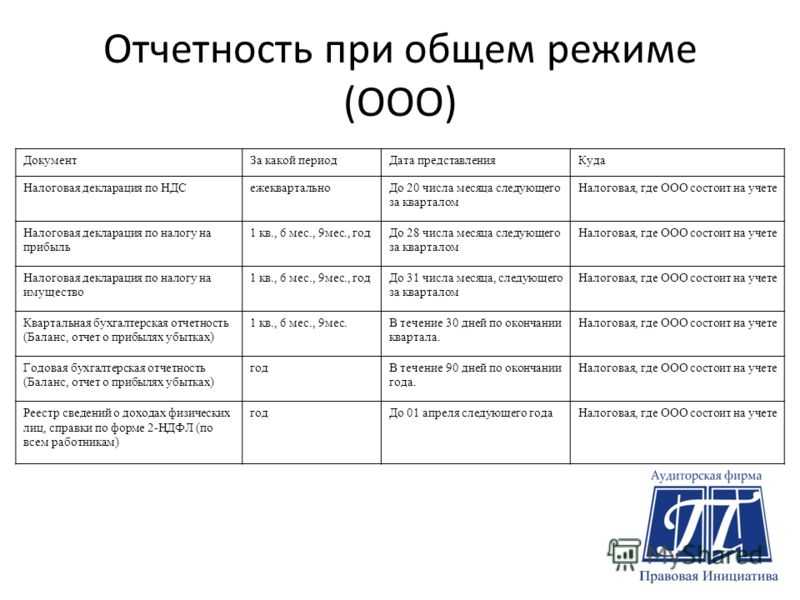

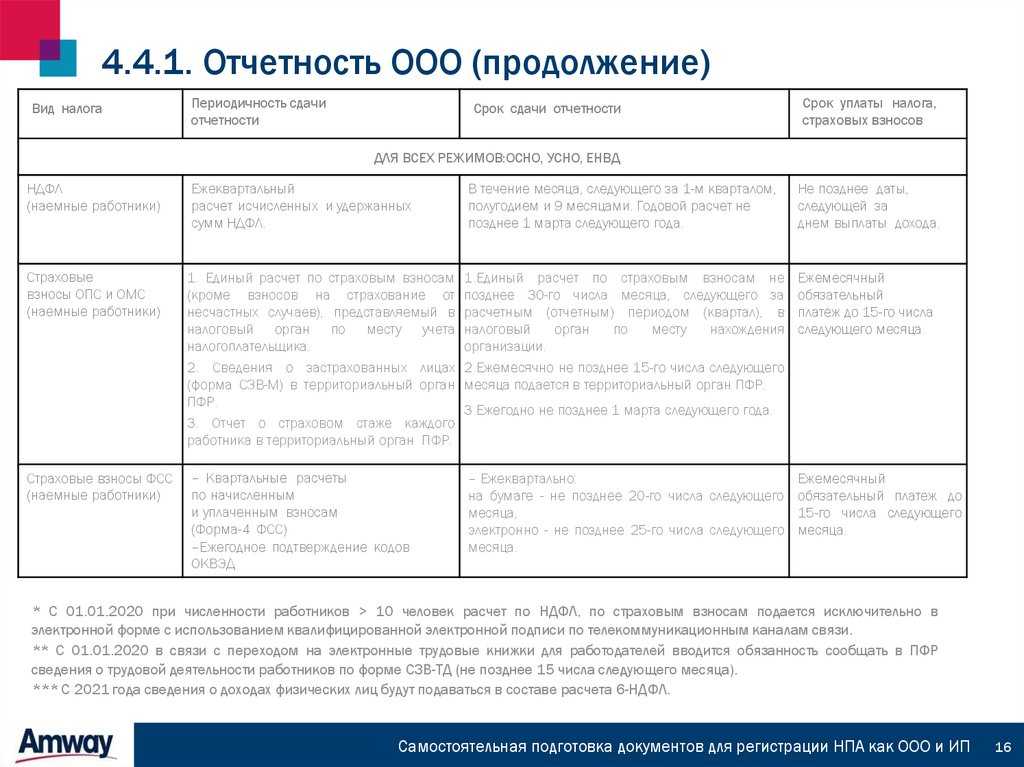

- Правила и сроки сдачи отчетности

- Ликвидационные балансы

- Бухгалтерская отчетность

- Декларации и расчеты по налогам

- Отчетность по страховым взносам и стажу

- Отчетность в ФСС

- Налоговики считают, что за несвоевременное представление «нулевки» положен минимальный штраф

Основные способы избежать ответственности

Многие люди и компании, которые забывают вовремя сдать отчетность, задумываются о том, какими способами они могут избежать необходимости уплачивать штрафы.

Важно! Некоторые физические лица вовсе просто забывают о необходимости сдавать данные документы в налоговые органы, поэтому нет никакого злого умысла в их действиях. Смягчить наказание за данное нарушение законодательства допускается при наличии определенных смягчающих обстоятельств

К ним относится:

Смягчить наказание за данное нарушение законодательства допускается при наличии определенных смягчающих обстоятельств. К ним относится:

- тяжелые личные или семейные ситуации;

- налогоплательщику угрожали или принуждали его к действиям, в связи с которыми у него отсутствовала возможность передать документацию в инспекцию;

- наличие многих иждивенцев;

- другие обстоятельства, которые могут признаваться смягчающими не только налоговыми органами, но и даже судом, если налогоплательщик желает уменьшить размер штрафа путем судебного разбирательства.

Важно! Сами работники налоговой инспекции могут пойти навстречу налогоплательщикам, поставив другую дату на документах, если такая ситуация возникает впервые

Таким образом, каждый налогоплательщик должен знать, когда и при каких обстоятельствах надо сдавать налоговую декларацию. Она должна быть правильно составленной и содержащей необходимые листы, чтобы не возникало никаких проблем с работниками налоговой инспекции, а также не требовалось уплачивать штрафы за разные нарушения.

Что грозит за несдачу деклараций – подробности в следующем видео:

Штрафы для разных организационных форм

Для разных форм организаций размер штрафа может быть разным. Более того, для каждого учреждения отведены свои правила расчета штрафов, порядка их назначения и определения. Сроки подачи бухгалтерской отчетности также отличаются, поэтому начиная свой бизнес, необходимо четко выяснить, когда именно необходимо сдавать баланс, когда его закрывать и готовить к рассмотрению налоговой инспекцией. Владение полноценной информацией в сфере налогообложения позволит вам избежать множества проблем в процессе деятельности.

Муниципальные организации сдают такой же набор бухгалтерских бумаг, как и частные фирмы. Государственные учреждения могут привлекаться к соответствующей ответственности за несоблюдение общих норм и стандартов законодательства.

Статья 1 Налогового кодекса РФ регламентирует порядок наказания общественных организаций за уклонение от предоставления бухгалтерского баланса. Некоммерческие объединения и их подразделения не имеют права осуществлять деятельность в сфере предпринимательства, а также заниматься реализацией товаров, однако могут иметь в своем составе реальное или выбывшее имущество. Вследствие этого, общественные структуры получать доходы от бизнеса не могут. Однако любые компании такой организационной структуры всегда имеют источники дохода для достижения своих непосредственных целей. В бухгалтерском отчете некоммерческих структур должна содержаться следующая информация:

- четкие цели использования полученных денежных средств;

- источники прибыли;

- направления расходов (убытки);

- методы рационального использования денежных средств.

В функции налоговой инспекции входит проверка организаций такого типа. Фискальные органы должны четко контролировать грамотность и рациональность использования поступающих в структуру денежных средств, так как основным источником денежных средств, чаще всего, выступает государство. Уклонение от сдачи бухгалтерского отчета может расцениваться, как преступление против законодательства. За каждый непредставленный вовремя документ руководство общественного объединения будет наказано в размере 200 рублей. Последующие отклонения от стандартов будут наказываться в обязательном порядке. Другие виды структурных организаций обязаны сдавать в фискальные органы Российской Федерации следующие бухгалтерские отчетности:

- сводка прибыли;

- сводка убытков;

- бумаги по аудиторскому заключению;

- документ о ревизии сельскохозяйственной комиссии кооперативов;

- записка пояснительная.

Обратите внимание! Аудит или ревизия проводится для определенных видов сельскохозяйственной деятельности. Если федеральные законы не обязывают организацию проводить аудит, тогда руководитель не обязан проводить такого рода проверки

Однако обязанность о сдаче бухгалтерского баланса остается за руководством сельскохозяйственного предприятия. Штраф за уклонение от контроля последует в обязательном порядке.

Штрафы не несвоевременное предоставление отчетности в ПФР и ФСС

Все санкции и размер денежных взысканий определены разделом об административной ответственности в Налоговом Кодексе РФ. Ликвидация ООО, если не сдана отчетность, возможна. Однако одной просрочки по сдаче пенсионных отчетов недостаточно. Когда вовремя не подается ежемесячная документация СЗВ-М, налогоплательщик будет вынужден заплатить по 500 рублей за каждого работника. Если определенное ООО не действует, отчетность по нему в виде формы 4-ФСС, находящаяся под компетенцией Фонда социального страхования, будет подвергаться штрафованию по следующему принципу:

- подача просрочена до 180 дней — 5% от неуплаченных страховых взносов;

- для руководителя штраф о не предоставлении отчетности ООО — 300-500 рублей;

- подача просрочена более чем на 180 дней — 30 % от размера страховой суммы.

Из всех перечисленных видов документации, которую в обязательном порядке нужно передавать в государственные органы, если ООО не сдает отчетность 6 месяцев, только за декларацию по НДС предусмотрено уголовное наказание. Так согласно статье № 199 Уголовного Кодекса РФ за неуплату налогов в особо крупных размерах и указание ложных данных в декларации полагается штраф до 300 тысяч рублей, а также ликвидация ООО, если не сдается отчетность. Вместо штрафа суд может вынести приговор о принудительных общественных работах на 2 года, полугодовой арест или лишение свободы сроком до 2 лет.

Корректировка бухгалтерской отчетности за 2018 год

Для ответа на вопрос о том, подлежит ли бухгалтерская отчетность корректировке после отчетной даты, следует обратиться к положению по бухгалтерскому учету 22/2010, которое раскрывает тонкости исправления ошибок, выявленных в отчетности.

На основании указанного документа, возможность проведения корректировки годовой бухгалтерской отчетности зависит от того, в какой момент была выявлена ошибка. Представим в виде таблицы возможные варианты.

| п/п | Момент выявления ошибки | Можно ли сдать корректировку по бухгалтерской отчетности? |

| 1 | До завершения календарного года, за который составляется отчетность | В этом случае, корректировка бухгалтерской отчетности не предусмотрена, так как изначально отчет будет составлен верно. Бухгалтеру будет достаточно сделать соответствующие записи по счетам учета; |

| 2 | По окончании календарного года, но до момента утверждения отчета руководителями и подачи документа в уполномоченные инстанции; | В этом случае также не требуется корректировка бухгалтерской отчетности за прошлый период. Исправления в этом случае целесообразно отразить в декабре отчетного года; |

| 3 | Нарушение выявлено после передачи пакета бухгалтерских документов в ФНС, но до момента утверждения отчетных форм собственниками компании; | Если имеет место данная ситуация, для нормализации бухгалтерской отчетности необходима корректировка. Исправления аналогично прошлому случаю вносятся в декабрь отчетного года, а скорректированный отчет предоставляется в органы налогового контроля; |

| 4 | Ошибки были выявлены после сдачи отчетности в ФНС в процессе рассмотрения и утверждения бухгалтерских документов руководителями; | Можно ли подать корректировку бухгалтерской отчетности в этом случае? Нарушения, выявленные в процессе утверждения, являются основанием для пересмотра пакета бухгалтерских документов. Ошибку следует исправить декабрем отчетного года, подготовить новый пакет документов, который отражает реальное положение дел в компании и передать уточненный отчет в инспекцию и Росстат; |

| 5 | Нарушения были обнаружены после утверждения пакета бухгалтерских документов учредителями компании; | Корректировка бухгалтерской отчетности после утверждения в соответствии с действующими нормами законодательства не допускается. Исправление ошибки будет осуществляться в том периоде, в котором оно было выявлено. При этом потребуется скорректировать показатель прибыли. |

Приостановление операций по счету, как мера воздействия на налогоплательщика

Руководитель налоговой инспекции или его заместитель могут принять решение о приостановлении операций по счетам организации или предпринимателя в банках, если они не представили в установленный срок (пп. 3, 3.2 ст. 76 НК РФ):

- налоговую декларацию по любому из налогов;

- расчет 6-НДФЛ;

- расчет по страховым взносам.

Критичная просрочка — 10 рабочих дней.

Если отчетность сдана вовремя, но вам все равно заблокировали счет, ищите другую причину. Ведь это не единственное основание для блокировки. А поможет вам Готовое решение от КонсультантПлюс «В каких случаях и в какие сроки инспекция вынесет решение о приостановлении операций по счетам». Получите бесплатный доступ и смотрите разъяснения экспертов.

Блокировать счета налоговики вправе при непредставлении только указанных выше видов отчетности. Данная мера неприменима при несдаче:

- сведений о среднесписочной численности (постановление ФАС Московского округа от 27.02.2009 № КА-А40/644-09);

- расчетов по авансовым платежам, а также деклараций, формируемых по итогам отчетных (не налоговых) периодов, в частности, промежуточных деклараций по налогу на прибыль (определение ВС РФ от 27.03.2017 № 305-КГ16-16245, приведено в Обзоре правовых позиций, направленном письмом ФНС от 17.04.2017 № СА-4-7/7288@);

После приостановления операций, денежная сумма на счете будет заблокирована полностью и налогоплательщик не сможет совершать расходные операции, кроме некоторых платежей (абз. 2, 3 п. 1 ст. 76 НК РФ). Новый расчетный счет налогоплательщик так же не сможет открыть (п. 12 ст. 76 НК РФ).

Несвоевременная подача отчетности в ПФР

У многих бухгалтеров возникает насущный вопрос: а что будет, если несвоевременно подать отчетность не в налоговые органы, а в Пенсионный фонд, в который необходимо сдавать отчетность по начисленным взносам и удержаниям? И здесь есть главная особенность: с начала 2021 года вся отчетность, в том числе и по социальным взносам сдается исключительно в ФНС. Таким образом, юридические лица не должны подавать такие документы в орган ПФ уже начиная с 1 квартала 2021 года.

Относительно сроков сдачи, то если до 2021 года были установлены разные сроки подачи отчетности по социальным взносам в зависимости от формы подачи (бумажный или электронный вариант), то сейчас нет принципиальной разницы как субъект будет сдавать необходимые документы. Новая методика расчета и сдачи обязывает налогоплательщиков сдавать любой вид отчетности до 30 числа месяца, следующего за отчетным периодом.

Единые сроки подачи отчетности по страховым взносам представлена в таблице 2.

Таблица 2 – Сроки подачи отчетности по страховым взносам по 2021 году (нажмите для раскрытия)

| Период составления отчетности | Сроки сдачи |

| 1 квартал 2017 | До 02.05.2017 |

| 1-е полугодие 2017 | До 31.07.2017 |

| 9 месяцев 2017 | До 30.10.2017 |

| Отчетность за 2021 год | До 30.01.2021 |

Фискальная же служба имеет полномочия взыскать штраф за несвоевременную подачу таких документов. Размер штрафа составит 5 % от суммы взносов, которые должны быть уплачены по данной отчетности. Штраф в размере 5% начисляется за каждый месяц просрочки, в том числе и неполный месяц.

Следует также обратить внимание: в 2021 году сумма штрафа за несвоевременную сдачу отчетности в 2021 году не может превышать 30% от суммы, которую предприятие должно уплатить в бюджет. Но также сумма санкций не может быть меньше 1000 рублей

Вопрос: что делать, когда в бюджет средства были уплачены, а декларация была не подана. В таком случае штраф начисляется на размер долга, то есть разницы между тем, что необходимо было уплатить, и тем, что уплачено. Если такая разница составляет 0, то тогда предприятие должно уплатить установленный минимум – 1000 рублей.

Пример: Предприятие подало через интернет отчетность по страховым взносам за 2 кв. 2021 года 25.08. 2021. В соответствие с поданной декларации размер социальных взносов за три месяца составил 500 тыс. рублей. Какая сумма штрафа будет возложена на предприятие?

Расчет: По установленным срокам, за 2-й квартал предприятие должно было подать отчетность по социальным взносам до 31 июля 2017 года. Следовательно, просрочка составляет не полный месяц, за который и будет начислена пеня. Размер штрафа составит: 5% *500000=25000рублей.

Возникает другой вопрос: Если предприятие уплатило всего лишь минимальный платеж – 1000 рублей, то как его распределять между всеми видами страховых взносов? Здесь ФНС рекомендует руководствоваться размером самих взносов, в частности:

- 22% на общеобязательное пенсионное страхование;

- 5,1% – на медицинское;

- 2,9% – на обязательное соц. страхование на случай временной нетрудоспособности.

Вне зависимости от распределения, на счетах учета проводка по уплате штрафа за несвоевременную подачу социальных взносов отражается следующим образом:

- Начислен штраф за несвоевременную подачу отчетности за социальные взносы:

Д-т 99, К-т 69;

- Начисленный штраф уплачен

Д-т 69, К-т 51

СЗВ-М: куда сдавать в 2021 и кому платить штрафы?

Вопрос бухгалтера: с 2021 года вся отчетность подается в ФНС, туда же подавать и форму СЗВ-М?

Ответ: Нет, такая форма персонифицированного учета сотрудников за каждый месяц и в 2021 году подается исключительно в органы Пенсионного фонда.

Да, на органы Пенсионного фонда по-прежнему возложены обязанности по контролю за персонализацией данных сотрудников предприятия.

В данный орган необходимо: (нажмите для раскрытия)

Каждый месяц подавать отчетность по форме СЗВ-М о количестве сотрудников, работающих на предприятии

Важно: отчет в 2017 году можно сдавать до 15 числа следующего месяца, а не до 10, как это было в предыдущие месяцы;

Раз в год подавать годовую отчетность о страховом стаже каждого работника. Такой отчет подается до 1 марта, следующего за отчетным периодом года.

Размер штрафа составляет 500 рублей за каждого сотрудника, за которого не было подана отчетность.

Пример: ООО «Инвест» подало в ПФ форму СЗВ-М за сентябрь 20 октября. На предприятии работает 30 человек.

Расчет: Штраф будет начислен, поскольку отчетность должна быть подана 15 октября. Размер штрафа 500*30=15000 рублей.

Проводка будет аналогичной проводке, которая отражает уплату штрафа по социальным взносам:

- Начислен штраф за несвоевременную подачу отчетности за социальные взносы:

Д-т 99, К-т 69;

- Начисленный штраф уплачен

Д-т 69, К-т 51

Не подтвердили код основного вида деятельности в ФСС

Штраф за несдачу справки-подтверждения в ФСС не предусмотрен. При этом у организации могут возникнуть другие негативные последствия. Если до 15-го апреля не представить в ФСС нужные документы, в ФСС на текущий год установят тарифы страхования от несчастных случаев по тому коду ОКВЭД из указанных в ЕГРЮЛ, который имеет наивысший класс профессионального риска. И доначислит взносы с начала календарного года. Таким образом, без последствий не подтверждать основной вид деятельности могут только организации, у которых и так основной ОКВЭД имеет наивысший класс риска среди остальных.

Непредоставление декларации

Чиновники придерживаются позиции, что плательщик налога не может освобождаться от штрафа за отсутствие отчетности по НДС, даже в том случае, если сумма налога будет исчислена и уплачена в срок. Это справедливо приравнивается к штрафу за несвоевременную сдачу отчетности. Этой точки зрения придерживаются и суды.

Существует и совершенно иная позиция в вопросе несвоевременной сдачи декларации. По мнению многих судов, которые ссылаются на нормы статьи 119 Налогового кодекса, величина штрафной санкции должна рассчитывается с учетом налоговой суммы к уплате. Исходя из этого, единого фиксированного штрафа нет, а ответственность будет зависеть напрямую от налоговой обязанности.

В этом случае, если сданная не вовремя декларация выводит нулевую сумму налога к уплате, штраф за игнорирование сроков будет тоже равен нулю.

В каких случаях налоговики блокируют счет из-за отчетности:

- Не сдали налоговую декларацию в установленный срок

Решение о блокировке счета из-за несданной вовремя декларации ИФНС принимает через 10 рабочих дней по истечении срока, установленного для сдачи отчетности. Подпункт 1 пункта 3 статьи 76 НК РФ.

Налоговая вправе заблокировать все деньги на счетах, включая электронную валюту и электронные кошельки.

Сроки сдачи отчетности в 2020 году

Сроки сдачи отчетности УСН фирм в 2020 году

Не исполнили правила электронного документооборота

Если организация, которая должна отчитываться в электронном виде в течение 10 рабочих дней с даты появления этой обязанности не обеспечит электронный документооборот с ИФНС, налоговая может заблокировать расчетный счет.

Обратите внимание, что с 2020 года сдавать отчетность на бумаге могут только те компании, у которых численность персонала не превышает 10 человек. Ранее этот ограничитель был больше

Разрешалось сдать отчетность на бумаге фирмам, у которых численность работников не более 25 человек.

Не сдали 6-НДФЛ

Если вы, как налоговый агент, не представите в налоговую инспекцию расчет сумм исчисленного и удержанного НДФЛ по форме 6-НДФЛ, в течение 10 рабочих дней после срока, установленного для сдачи 6-НДФЛ, налоговая вправе заблокировать расчетный счет на основании пункта 3.2 статьи 76 НК РФ.

Срок сдачи 6-НДФЛ за 2019 год– до 2 марта 2020 года.

Не сдали Расчет по страховым взносам

Налоговики могут блокировать счета за несвоевременную сдачу Расчета по страховым взносам. Блокировка возможна через 10 дней после окончания срока подачи Расчета на основании пункта 3.2 статьи 76 НК РФ.

Срок сдачи РСВ за 2019 год – до 30 января 2020 года.

Кроме этого, счет фирмы могут заблокировать, если вы не подтвердите прием и не ответите на требование ИФНС. ИФНС принимает решение о блокировке счета в течение 10 дней со дня истечения срока, установленного для передачи фирмой квитанции о приеме документов, направленных налоговым органом на основании подпункта 2 пункта 3 статьи 76 НК РФ.

Вся ли отчетность вновь зарегистрированного предприятия является нулевой?

Ответ: нет. Не вся первая отчетность вновь созданных организаций может иметь нулевые показатели, в т.ч. при полном отсутствии финансово-хозяйственной деятельности.

Пример 1. Сведения о среднесписочной численности (в налоговую инспекцию)

Сведения о среднесписочной численности работников в случае создания юридического лица предоставляется не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана. Данный вид отчетности вправе не сдавать лишь индивидуальные предприниматели без работников.

По общему правилу сведения о среднесписочной численности вновь созданных организаций и индивидуальных предпринимателей должны предоставлять только что зарегистрированные юридические лица, независимо от наличия персонала (наличия трудовых договоров), а также индивидуальные предприниматели, у которых оформлены сотрудники.

Например, создание ООО произошло 01 июня 2020 года, следовательно, сдать сведения о среднесписочной численности вновь созданной организации надо не позднее 20 июля 2020 года, сведения отразить по состоянию на 01 июля 2020 года.

Среднесписочная численность вновь созданной организации предоставляется независимо от наличия/отсутствия персонала и рассчитывается только в отношении персонала, принятого по трудовому договору.

ООО не может функционировать без директора. На директора распространяются нормы трудового законодательства и он является работником организации с момента ее создания, даже если он не получает зарплату и с ним не оформлен трудовой договор. Поэтому при расчете среднесписочной численности вновь созданной организации — директор должен учитываться.

Бытует обратное мнение, что единственного учредителя-директора ООО без трудового договора (без начисления заработной платы) не нужно учитывать в среднесписочной численности для вновь создаваемых организаций. Но. Налоговые инспектора часто не принимают нулевые сведения и просят отразить директора в среднесписочной численности.

Пример 2. Отчетность по форме СЗВ-М, СЗВ-ТД и СЗВ-СТАЖ (в пенсионный фонд)

Вся отчётность, которая направляется в Пенсионный фонд, связана с застрахованными лицами. Это работники, нанятые по трудовым или гражданско-правовым договорам на выполнение работ или оказание услуг. Вновь созданные юридические лица и индивидуальные предприниматели должны подать в Пенсионный фонд только персонифицированную отчётность, то есть сведения о застрахованных лицах и их стаже. Это формы СЗВ-ТД, СЗВ-М и СЗВ-СТАЖ.

Руководитель, являющийся единственным учредителем также считается застрахованным лицом. Поэтому даже если в ООО нет работников, а с директором не заключен трудовой договор, подавать в его отношении персонифицированную отчётность необходимо.

Отчет СЗВ-М подаётся ежемесячно. Крайний срок – 15 число месяца, следующего за отчётным. То есть, в случае если организация зарегистрировалась 01 июня 2020 года, то отчитаться за руководителя ООО, нужно не позднее до 15 июля. Но это общий случай. Если этот день выпадает на праздник или выходной, то подать отчёт можно на следующий за ним рабочий день.

Форма СЗВ-СТАЖ предоставляется ежегодно. Зачастую не является первой отчетностью вновь зарегистрированной организации. (в общей практике срок предоставления – до 1 марта года, следующего за отчётным).

Отчетность по форме СЗВ-ТД предоставляется ежемесячно. При этом возникает вопрос о том, нужно ли заполнять СЗВ-ТД на директора — единственного учредителя вновь созданной организации? Ответ зависит от кадрового оформления. Если с руководителем заключен трудовой договор, то необходимо. Заполнять СЗВ-ТД на директора без трудового договора не нужно. Сроки сдачи СЗВ-ТД: если сотрудник был принят на работу или уволен – не позднее рабочего дня, следующего за тем, когда был издан приказ либо распоряжение о начале или конце трудовых отношений; в остальных случаях – не позднее 15-го числа месяца, следующего за тем, когда состоялось кадровое мероприятие либо было подано заявление о выборе формы трудовой книжки.

Учетная политика

Если на проверке инспекторы обнаружат, что у компании нет учетной политики, это грозит серьезными финансовыми потерями для фирмы.

Во-первых, могут пересчитать налоги самым невыгодным для компании методом. В результате фирме придется доплачивать налог вместе со штрафом и пенями – это статья 120 НК РФ «Грубое нарушение доходов и расходов и объектов налогообложения. Вот варианты:

- 10 000 руб. – за грубое нарушение правил учета доходов и расходов в течение одного налогового периода (п. 1 ст. 120 НК РФ);

- 30 000 руб. — за грубое нарушение правил учета доходов и расходов в течение нескольких налоговых периодов (п. 2 ст. 120 НК РФ);

- 20% от не уплаченной суммы налога, но не меньше 40 000 рублей – за занижение налоговой базы при грубом нарушении правил учета доходов и расходов (п. 3 ст. 120 НК РФ).

Возможны и другие последствия — за собственно непредставление учетной политики:

- на фирму – штраф 200 рублей (п. 1 ст. 126 НК РФ);

- административный штраф на директора — от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

Как наказать ИФНС за незаконную блокировку

Незаконную блокировку счета можно обжаловать. Проще всего попробовать решить вопрос на уровне своей инспекции, обратившись с жалобой к руководителю ИФНС или его заместителям. Если это не поможет, то можно подать жалобу в УФНС своего региона, а затем и в суд.

Если срок разблокировки счета был нарушен или если решение о приостановлении операций по счетам было принято неправомерно, налоговая инспекция обязана выплатить организации проценты. Они начисляются по ставке рефинансирования за каждый календарный день нарушения срока разблокировки либо незаконного приостановления операций по счетам.

Продолжительность периода начисления процентов определяется со дня поступления в банк решения о приостановлении операций до дня поступления в банк решения об отмене блокировки. При этом за тот день, когда в банк поступило решение о приостановлении операций, инспекция должна начислить проценты даже в том случае, если в течение этого дня организация пользовалась своим счетом.

Сумма процентов, причитающихся организации, рассчитывается по формуле:

Проценты = Сумма, на которую приостановлены операции по счету × Количество календарных дней незаконной блокировки × Ставка рефинансирования, действовавшая в период нарушения срока разблокировки счета (или в период неправомерной блокировки счета) : Количество календарных дней в году

ООО не осуществляющего деятельность: отчетность в ПФР и ФСС

В Пенсионный фонд наравне с ИФНС предприниматели отчитываются согласно установленному регламенту. Стоит отметить, что данное учреждение также по закону может дополнять санкции, наложенные на организацию уполномоченной комиссией согласно Налоговому Кодексу РФ. Отчетность ООО, если деятельность не велась, все равно должна быть подаваться в ПФР. Здесь могут оштрафовать, если:

- отчет не предоставлен в срок;

- искаженная, поданная не в полном объеме информация;

- отчет не был предоставлен вообще.

Каким бы не оказалось нарушение, наказание во всех трех случаях применяется одно и то же — материальное взыскание, если ООО не действует и не сдает отчетность. Сейчас пенсионные отчеты упразднены, часть из них перешла под контроль ФНС. В Пенсионный фонд нужно подавать лишь форму СЗВ-М и СЗВМ-СТАЖ. Составление и отправка этих документов обычно не вызывает у предпринимателей особых трудностей. В любом случае, чтобы не получить штрафы, если ООО не сдает отчетность, можно получить квалифицированную консультацию у независимых экспертов.

Фонд социального страхования отвечает за кадровый состав организации, а именно начисленные и уплаченные страховые взносы за работников по травматизму, декрету и другим ситуациям. Если в ФСС ООО не сдает отчетность, закроют его только в случае параллельной не сдачи обязательной документации в ИФНС и ПФР. Просрочка грозит лишь штрафами за 4-ФСС. Когда со стороны организации вовремя не подтверждается основной вид деятельности, то фонд вправе установить наивысший класс профессионального риска, что сделает более высокими тарифы страховых взносов.

Что такое корректировка бух отчетности

В процессе своей деятельности все предприятия обязаны предоставлять в контрольные органы бухгалтерскую отчетность. Данные должны быть достоверными, поэтому к процедуре составления форм необходимо подходить с максимальной ответственностью. Однако даже опытные бухгалтера на 100 % не застрахованы от возникновения в финотчетах ошибок или неточностей.

Обусловлено это может быть, к примеру, несвоевременным поступлением первички. В этом случае для нормализации бухгалтерской отчетности необходима корректировка данных. В соответствии с п. 4 ПБУ 22/2010 обнаруженные ошибки подлежат исправлению. Но не все сведения следует уточнять. В частности, корректировка бухгалтерской отчетности не предусмотрена по тем данным, которые обнаружены по информации, недоступной для организации на дату отражения таких сведений (п. 3 ПБУ).

Правила и сроки сдачи отчетности

Обязанность сдать отчеты возникает даже при отсутствии фактической деятельности на момент ликвидации. Например, при отсутствии у компании активов и обязательств, она обязана сдать нулевой баланс. ИФНС будет сверять достоверность данных в окончательном балансе со сведениями из других документов, отчетов, деклараций.

Формы всех отчетов, балансов, деклараций, расчетов и ведомостей утверждены различными нормативными актами, приказами ФНС. Для ликвидации нет специальных форм отчетности. Но в содержании документов нужно проставлять соответствующий код, правильно выбирать период для формирования сведений.

(425.3 КБ)

Ликвидационные балансы

Далее ликвидатор размещает сообщения о закрытии, рассылает уведомления кредиторам. После завершения срока на прием требований кредиторов (не менее 2-х месяцев), ликвидатор заполняет промежуточный баланс.

Образец промежуточного баланса

(53.5 КБ)

В промежуточном балансе ООО указываются сведения об активах и обязательствах компании, перечне требований кредиторов. Закон не обязывает сдавать указанный документ в ИФНС. Достаточно направить форму Р15016 с отметкой об утверждении баланса учредителями.

Однако рекомендуется сдать промежуточный документ до подачи окончательного баланса. ИФНС в любом случае запросит указанные сведения, чтобы проверить итоговую отчетность ликвидируемого ООО.

Для обнуления баланса ликвидатору нужно погасить требования кредиторов, распределить прибыль и активы между учредителями ООО. После завершения всех расчетов формируется окончательный баланс.

Он направляется в подразделение ФНС вместе с формой Р15016 (при закрытии ООО эту форму нужно подавать трижды). Образец ликвидационного баланса при ликвидации ООО в 2022 году можно скачать у нас на сайте.

Образец окончательного баланса

(67.5 КБ)

Окончательный ликвидационный баланс

Бухгалтерская отчетность

Итоговые отчеты по бухгалтерии заполняются на основании сведений окончательного баланса, а также по информации за период со дня его утверждения и до даты закрытия ООО. Таким образом, общий отчетный период будет с 1 января текущего года и до даты внесения сведений о ликвидации в ЕГРЮЛ.

Как правильно составить ликвидационный баланс и кто это должен делать? Спросите юриста

Декларации и расчеты по налогам

До даты закрытия ООО нужно сдать декларации, отчеты и расчеты по налогам, сборам. Перечень отчетности определяется по схеме налогообложения, на которой работает фирма. Например, ООО придется сдавать декларацию по налогу на прибыль, НДС или УСН, расчет окончательных сумм платежей.

Отчетность в ФНС нужно подготовить и сдать после завершения всех налогооблагаемых операций. Также необходимо перечислить все налоги, пени и штрафы. Налогообложение имущества компании также осуществляется на дату снятия с учета.

После закрытия ООО обязанность по уплате имущественного налога перейдет к учредителю, которому передано имущество (если оно не продано в процессе ликвидации).

В отношении налогов на доходы с работников ООО заполняется форма 6-НДФЛ. В ней необходимо указать не только данные о суммах налога и дохода, но и код завершения расчетов. Например, для первого квартала это будет код «51», а для полугодия — «52».

Отчетность по страховым взносам и стажу

При закрытии ООО нужно сдавать стандартную отчетность по страховым взносам и стажу сотрудников. Но есть ряд нюансов:

- формы РСВ (расчет по страховым взносам) сдаются до утверждения промежуточного баланса с кодом ликвидации «0»;

- в последнем расчете РСВ нужно подать данные о среднесписочной численности персонала на момент увольнения;

- после увольнения и расчета по зарплате заполняются формы по персонифицированному учету (СЗВ-М, СЗВ-ТД, СЗВ-СТАЖ и т.д.);

- на каждого работника, уволенного при ликвидации, нужно сдать индивидуальную форму АДВ-1.

При подаче окончательного пакета документов на закрытие ООО не нужно брать справку из ПФР. Налоговая инспекция сама запросит и проверит эти сведения. Если отчетность по стажу и взносам не сдана, ИФНС откажет в ликвидации общества.

Можно ли поручить сдачу отчетности при ликвидации ООО компании на аутсорсе? Спросите юриста

Отчетность в ФСС

В ФСС тоже нужно сдать заключительный отчет. Это будет стандартная форма 4-ФСС с кодом ликвидации «Л». Форма с расчетом взносов направляется в ФСС до подачи последнего заявления в налоговую инспекцию. Оплатить взносы в фонд нужно в течение 15 дней после сдачи формы 4-ФСС.

Налоговики считают, что за несвоевременное представление «нулевки» положен минимальный штраф

Минфин России не раз отмечал, что компания обязана отчитаться, даже если фактически сумма налога к уплате в бюджет отсутствует. В этом случае, по мнению финансистов, организация представляет декларацию с нулевыми показателями. Если же отчетность компания не представила, ей грозит ответственность в виде минимального штрафа, предусмотренного ст. 119 НК РФ, — сейчас это 1000 руб. (Письма от 23.11.2011 N 03-02-08/121, от 27.10.2009 N 03-07-11/270 и от 16.01.2008 N 03-02-07/1-14).

Такие же выводы еще пять лет назад сделало столичное налоговое управление (Письмо УФНС России по г. Москве от 16.03.2009 N 20-14/4/022859@). А в августе текущего года правомерность привлечения компании к ответственности за непредставление «нулевок» подтвердила и ФНС России (Письмо от 22.08.2014 N СА-4-7/16692).

Долгое время судебная практика по этому вопросу была неоднозначна. Некоторые суды считали, что начислять минимальный штраф при отсутствии налога в декларации нельзя, ведь санкции рассчитываются исходя из суммы налога, подлежащего уплате в бюджет. А раз сумма налога равна нулю, то и штраф — нулевой (Постановления ФАС Северо-Западного от 29.07.2010 N А26-10911/2009 и от 29.07.2010 N А26-765/2010 (оставлено в силе Определением ВАС РФ от 13.09.2010 N ВАС-12218/10), Западно-Сибирского от 18.02.2010 N А67-5928/2009 и Восточно-Сибирского от 24.09.2008 N А19-697/08-32-Ф02-4671/08 округов).

Но в других Постановлениях суды соглашались с контролерами, что за подачу декларации с нулевыми значениями позже установленного срока компании грозит минимальный штраф (Постановления ФАС Центрального от 23.03.2012 N А35-6471/2011, Волго-Вятского от 15.02.2010 N А31-7500/2009 и Северо-Западного от 25.02.2009 N А56-28215/2007 округов).

Точку в этом вопросе поставил Пленум ВАС РФ в Постановлении от 30.07.2013 N 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой НК РФ». Суд пришел к выводу, что отсутствие налога к уплате не освобождает налогоплательщика от ответственности за непредставление декларации в установленный срок. А значит, такие действия компании обернутся штрафом в минимальном размере.