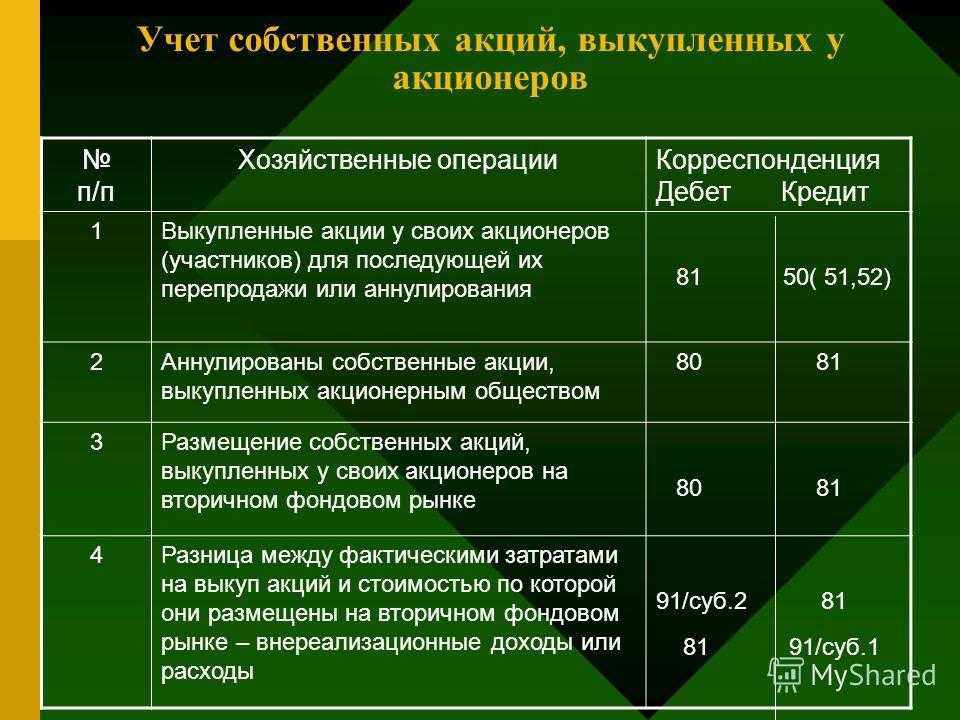

- Как изменились сроки хранения и чем это грозит специалисту по охране труда

- Изменение сроков хранения с 2020 года

- Новые сроки хранения документации

- 1С:Документооборот

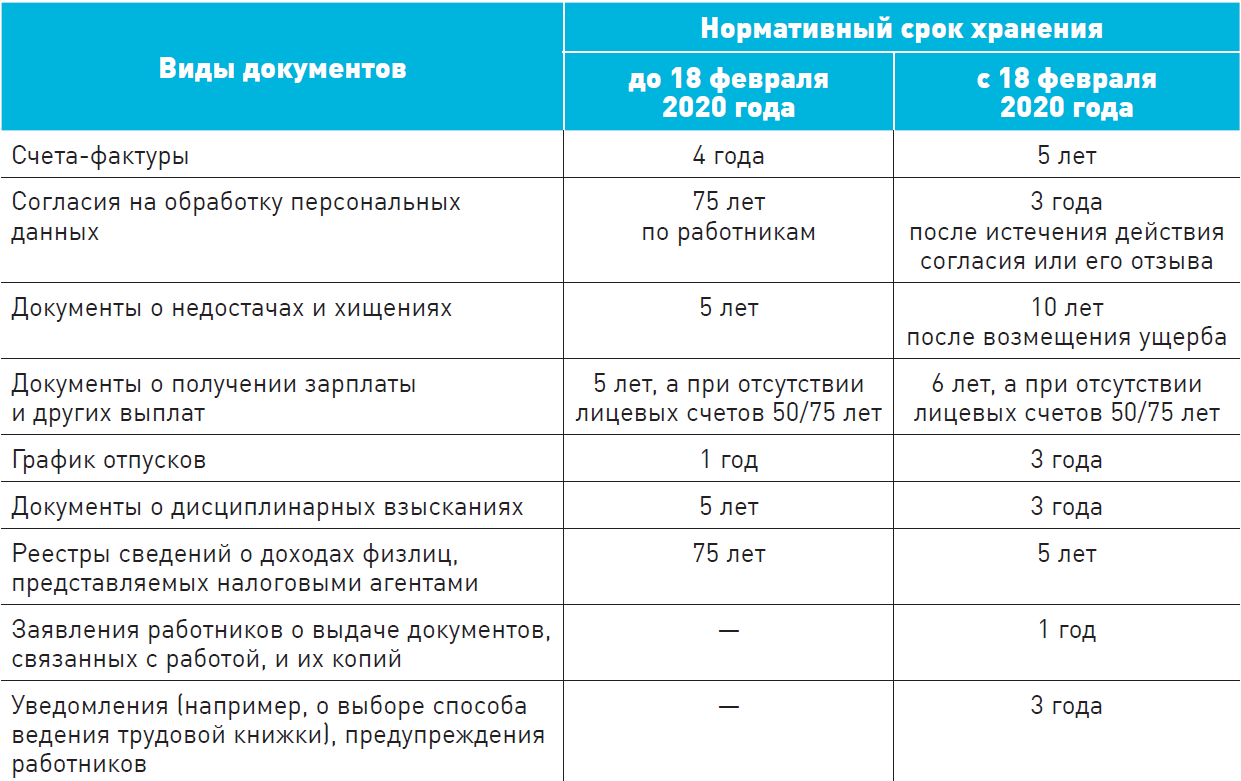

- Таблица сроков хранения

- Что изменилось с 2020 года

- Ответственность за ненадлежащее хранение бухгалтерских документов

- Правила определения сроков

- Порядок хранения документации

- Причины увеличения и сокращения срока хранения документов

- Переход на новую номенклатуру дел

- Ответственность за нарушение правил хранения документации

- Где хранить

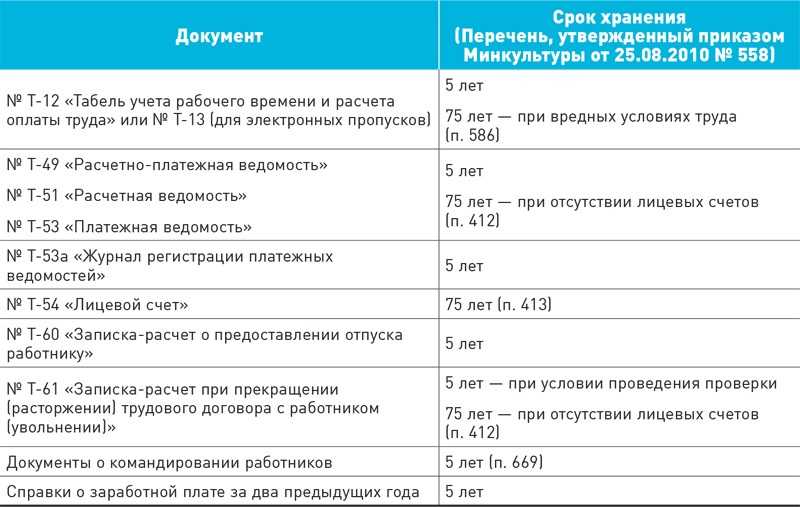

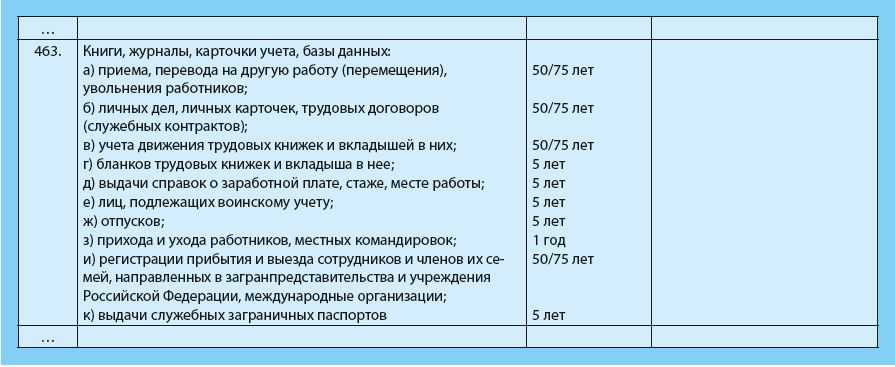

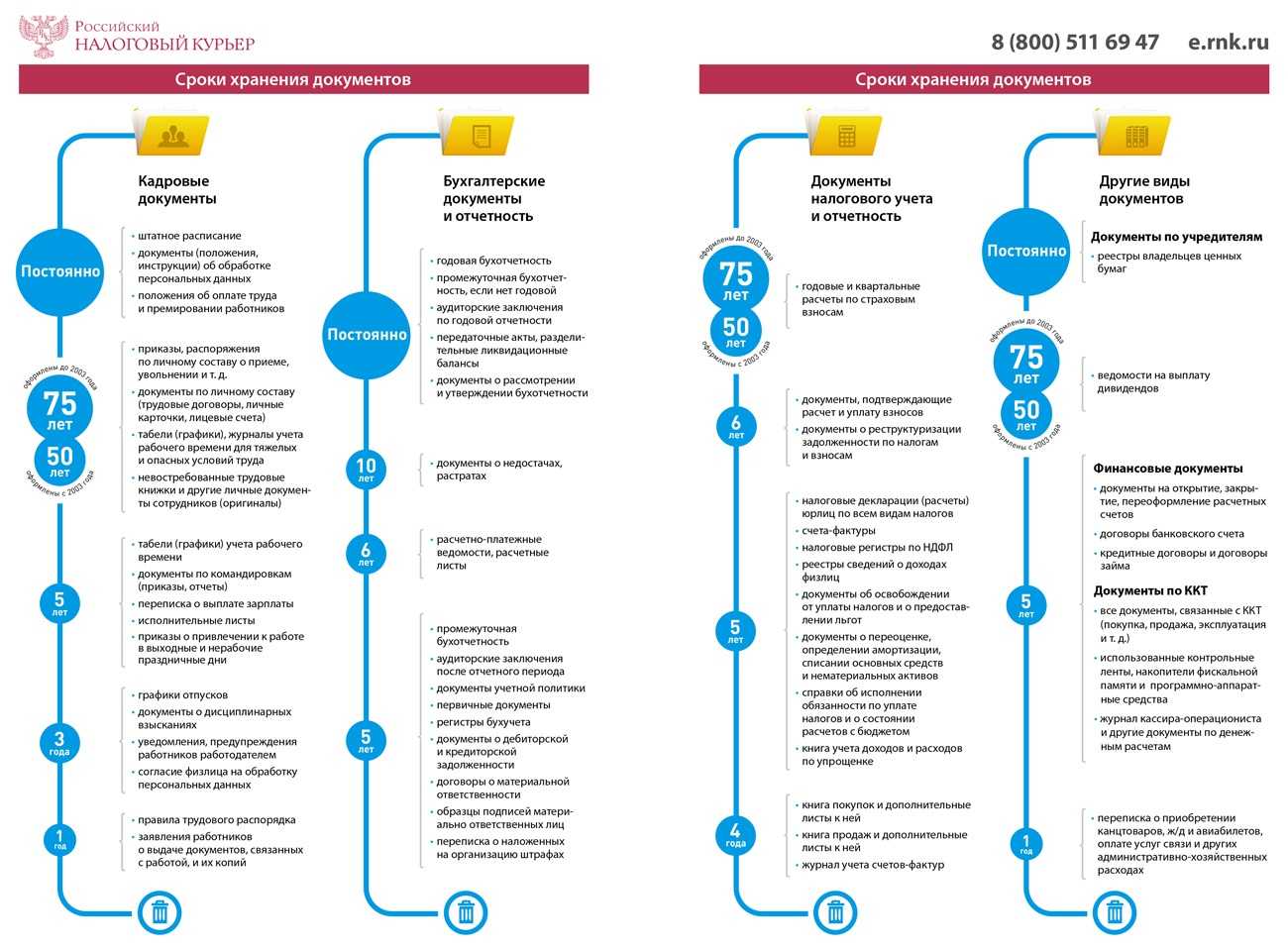

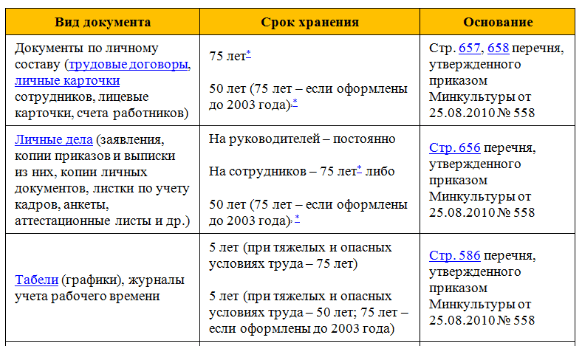

- Сколько хранить кадровые документы

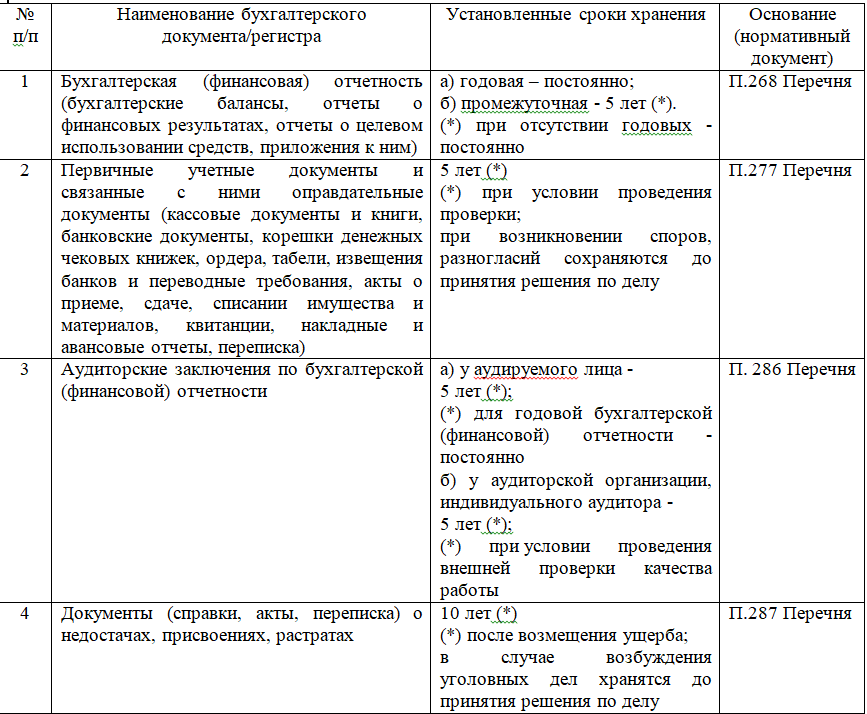

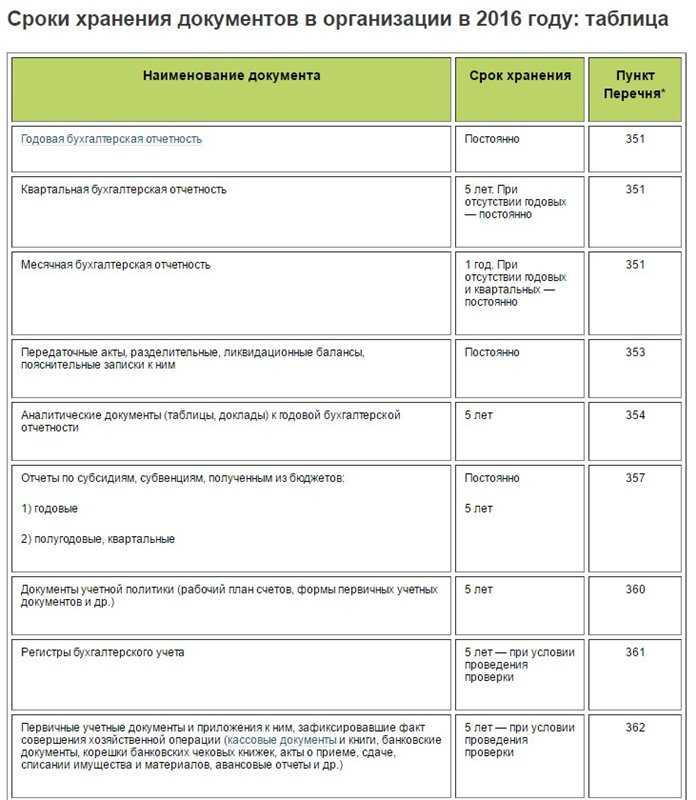

- Сколько хранить бухгалтерские документы

- Правовая основа

Как изменились сроки хранения и чем это грозит специалисту по охране труда

Приказ Минкультуры России от 25.08.2010 № 558 утратил силу (приказ Минкультуры России от 17.12.2019 № 1964). На смену ему пришел Приказ Росархива от 20.12.2019 № 236. Этот документ был официально опубликован, и с 18 февраля 2020 года стал обязательным для работодателей.

Новые хранения документов стали гораздо, поэтому обязательно обратите внимание на них, и внесите изменения в номенклатуру дел. Так, штраф по статье 13.20 за ненадлежащее хранение устанавливается не на организацию, а на должностное лицо

Это первая опасность для специалиста по охране труда

Так, штраф по статье 13.20 за ненадлежащее хранение устанавливается не на организацию, а на должностное лицо. Это первая опасность для специалиста по охране труда.

![]()

Вторая опасность — если документ не будут хранить весь свой положенный срок, его посчитают отсутствующим, а мероприятие — не проведенным.

Пример:

По новому приказу Росархива журнал регистрации вводного инструктажа должен храниться 45 лет, а не десять, как раньше. Закон не имеет обратной силы, поэтому начиная с февраля 2020 года, обеспечьте хранение документов по новому приказу.

Очень жаль, что Росархив не подал документы на регистрацию в Минюст раньше, ведь почти все компании уже утвердили новую номенклатуру дел на 2020 год и установили там сроки по приказу Минкультуры № 558н.

| Наименование документа по ОТ | Приказ № 236 Росархива (вновь принятый) |

Приказ №» 558 Минкультуры

(отменен) |

| Журнал регистрации инструктажей на рабочем месте, журнал регистрации вводного инструктажа по охране труда | 45 лет (п. «а» п. 423) | 10 лет |

| Карты СОУТ, сводные ведомости, перечни работ по улучшению условий и охраны труда, декларации соответствия, контракты (договоры) на проведение СОУТ, протоколы замеров, заключения эксперта СОУТ | 45 лет (п. «а» п. 407)

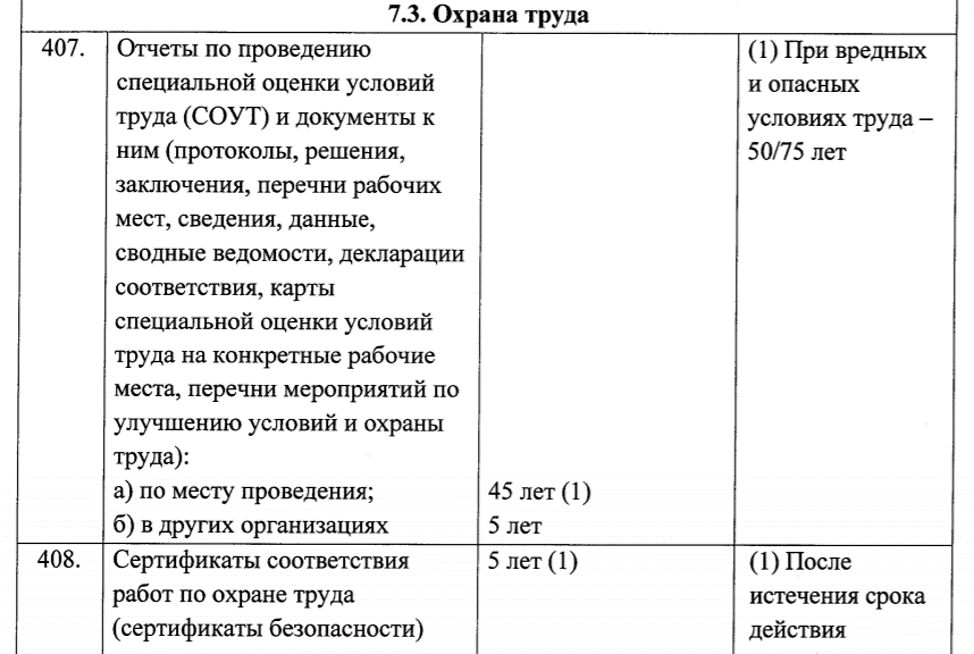

При вредных и опасных условиях труда: · 50 лет – если документы окончены после 01.01.2003; · 75 лет – если документы окончены до 01.01.2003 |

45 лет

При вредных и опасных условиях труда – 75 лет |

| Списки работающих на производстве с тяжелыми, вредными, опасными условиями труда |

50 лет – если документы окончены после 01.01.2003;

75 лет – если документы окончены до 01.01.2003 (п. 414) |

75 лет |

| Наряд-допуск на работы с повышенной опасностью |

1 год – после закрытия наряда-допуска;

45 лет – при производственных травмах, авариях и несчастных случаях на производстве (п. 415) |

В зависимости от вида работ, от 1 месяца до 1 года, согласно правилам по охране труда. |

| Журнал учета выдачи нарядов-допусков и распоряжений на работы с повышенной опасностью |

1 год – после закрытия наряда-допуска;

45 лет – при производственных травмах, авариях и несчастных случаях на производстве (п. 416) |

В зависимости от вида работ, от 1 до 5 лет, согласно правилам по охране труда в отрасли. |

| Журнал регистрации несчастных случаев на производстве | 45 лет (п. 424) | Постоянно |

Изменение сроков хранения с 2020 года

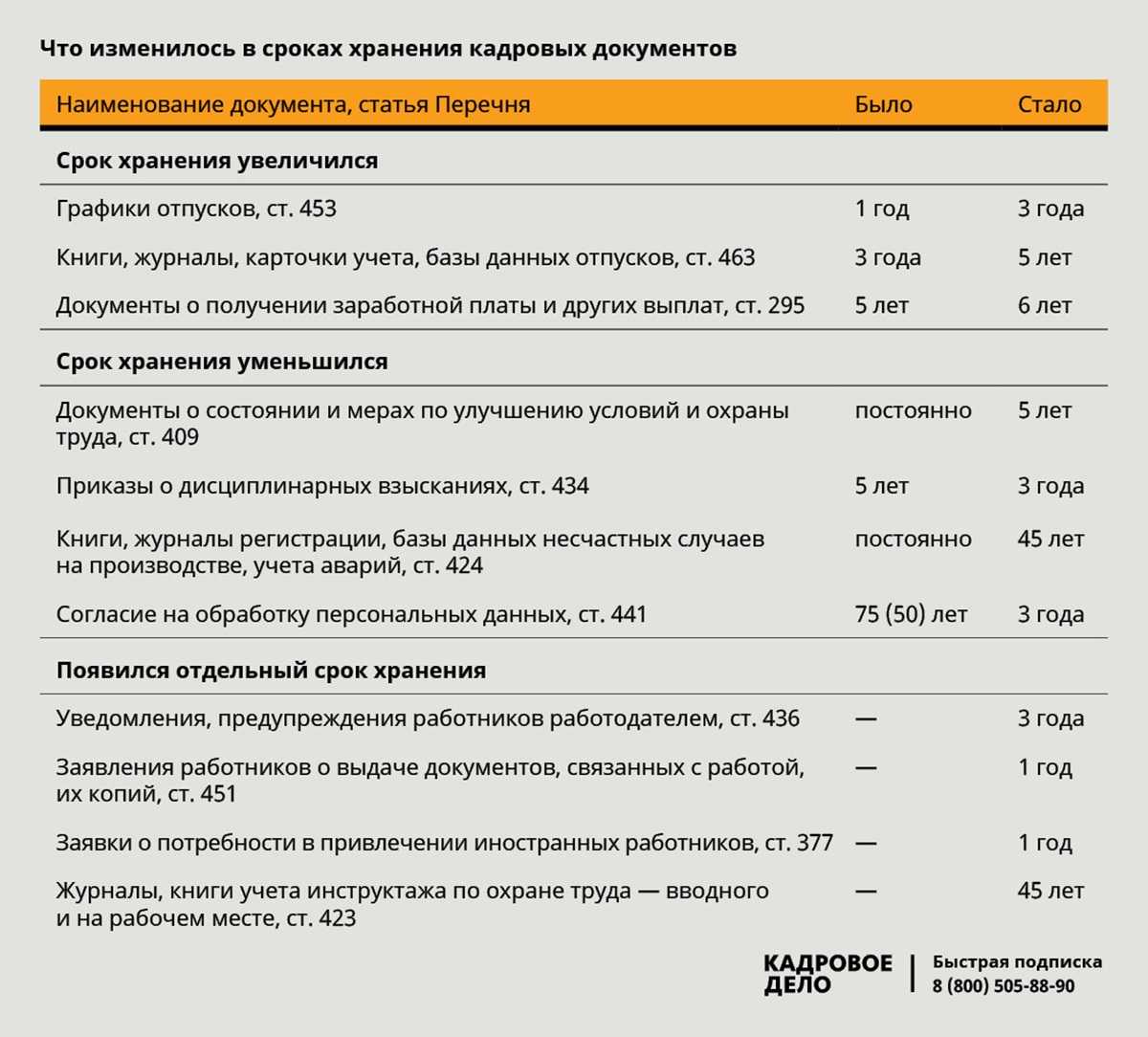

Приказом Росархива № 236 от 20.12.2019 утвержден перечень бумаг, которые формируются в процессе работы организаций вне зависимости от форм собственности. Список дифференцирует их по общим для всех учреждений типам, определяет сроки и условия хранения документов в организации. Некоторые теперь хранятся дольше (к примеру, график отпусков), по ряду период, наоборот, сокращен (кадровые сведения с дисциплинарными взысканиями). Для некоторых документов определен особый срок.

ВАЖНО!

С введением в действие приказа Росархива № 236 утратил силу приказ Минкультуры РФ от 25.08.2010 № 558 и старые сроки!

Приказ Росархива от 20.12.2019 № 237 разъяснил требования к хранению документов в организации и алгоритм применения перечня:

- срок хранения бумаг считают с 01.01 года, следующего за тем, в котором они закончены в делопроизводстве;

- обязанность соблюдать сроки любыми учреждениями, независимо от форм собственности, организационно-правовых форм;

- обязанность уничтожить бумаги по истечении периода (1-75 лет), до истечения уничтожать запрещено;

- возможность продлить срок в процессе проведения экспертизы ценности, но не сократить.

Новые сроки хранения документации

Документы, сформированные до 18 февраля 2020 года, нужно хранить в сроки, регламентированные Приказом Минкультуры от 25.08.2010 г. № 558. Если документы сформированы после указанной даты, их сроки хранения регламентированы Перечнем по Приказу № 236.

Обновленные сроки хранения наиболее важных документов:

|

Документ |

Новый срок |

Старый срок |

|

Договор дарения имущества |

До ликвидации компании |

Постоянно |

|

Договор лизинга |

5 лет по окончании срока договора или выкупа объекта лизинга |

Постоянно |

|

Документы по залогу недвижимого имущества |

10 лет |

Постоянно |

|

Договор мены недвижимого имущества |

До ликвидации компании |

5 лет |

|

Договор поручения |

10-15 лет в зависимости от вида имущества |

5 лет |

|

Договор кредита или займа с условием о залоге имущества |

10 лет |

5 лет |

|

Паспорт сделки |

15 лет |

Постоянно |

|

Документы о дебиторской и кредиторской задолженности |

5 лет при условии погашения задолженности |

5 лет |

|

Счета-фактуры |

5 лет |

4 года |

|

Документы о выплате зарплаты (если ведутся лицевые счета) |

6 лет |

5 лет |

|

Реестр сведений о доходах сотрудников |

5 лет |

75 лет |

|

Справка об исполнении обязанности по уплате налогов, страхвзносов и иных бюджетных платежей |

5 лет |

Не установлен |

|

Справка о состоянии расчетов с бюджетом |

5 лет |

Не установлен |

|

РСВ |

50 лет |

Не установлен |

|

Документы по переоценке ОС и амортизации |

5 лет после выбытия ОС и НМА |

Постоянно |

|

Документы о списании ОС и НМА |

5 лет после выбытия ОС и НМА |

Постоянно |

|

Акты приема-передачи недвижимого имущества новому владельцу |

5 лет после выбытия объекта |

Постоянно |

|

КУДиР при УСН |

5 лет |

Постоянно |

Многие документы при ведении деятельности компаниями и ИП нужно хранить в течение нескольких лет. Субъекты обеспечивают не только их сохранность и неизменность, но и простой поиск в архиве. ИФНС может в любой момент запросить документ, а срок его представления зачастую составляет 10 рабочих дней. Быстро выполнить требование можно в том случае, если имеется правильно организованная номенклатура дел, включающая распределение документов по видам и срокам хранения. В такой ситуации можно не только избежать возможных штрафных санкций, но и лишних затрат времени и труда на поиск документов.

1С:Документооборот

Эффективное управление документами в компании

- Согласование и подписание документов. Права доступа

- Инструменты для совместной работы сотрудников

- Контроль исполнения задач

Подробнее 14 ДНЕЙ БЕСПЛАТНО

Электронный документооборот в медицинской организации

Уплата имущественных налогов в 2022 году

Таблица сроков хранения

В таблице показали, какие документы подлежат хранению после закупочных процедур по 44-ФЗ, и разделили длительность по типам документов.

| Вид регистра | Период сохранности, лет |

|---|---|

| Предельный срок хранения контрактов по 44-ФЗ (государственных и муниципальных контрактов) | 6 (после исполнения) |

| Все документы закупки, в том числе и переписка сторон, информация для расчета цены контракта, как у организации-заказчика, так и у иных учреждений | 6 (после завершения процедур, заключения контракта, признания заказа несостоявшимся) |

| Положения о комиссиях (единой, приемочной, экспертной и т. п.) | Постоянно |

| План-график | 6 |

| Все сроки хранения журнала регистрации договоров с поставщиками по статье расходов (если договор не по 44-ФЗ) | 3 |

| Реестры контрактов | Постоянно |

| Отчеты по контрактам | Постоянно |

| Реестры закупок, осуществляемых учреждением без заключения госконтракта | До ликвидации организации-заказчика |

ВАЖНО!

С 01.01.2022 правила изменились. Госконтракты по 44-ФЗ хранят минимум 6 лет. Заказчики, определяя период сохранности документов, ориентируются на нормы Федеральной контрактной системы, а не Приказа № 236.

Что изменилось с 2020 года

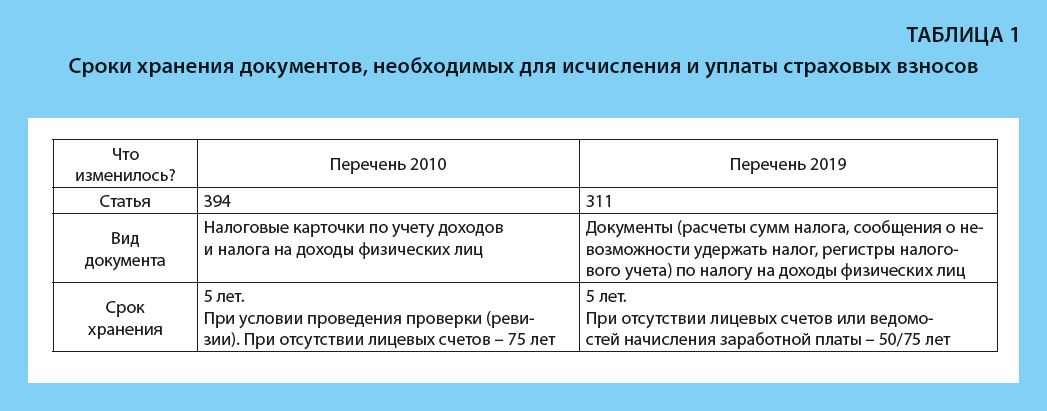

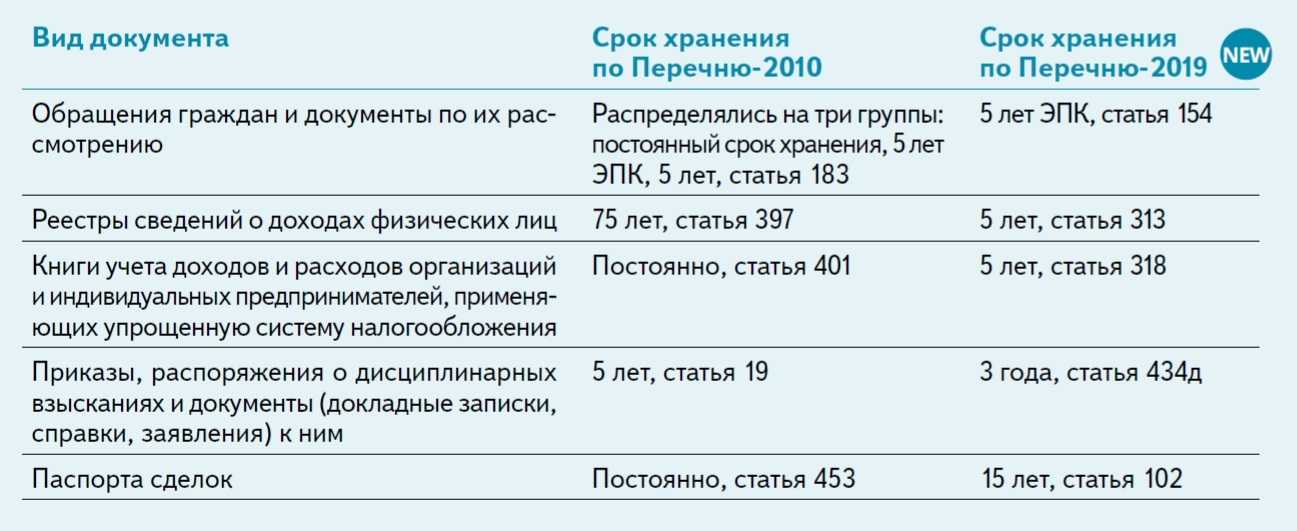

Изменения отразились на номенклатуре дел и документообороте госорганов, бюджетных и коммерческих организаций (Таблица 1).

Таблица 1: Изменения в сроках хранения документов до и после введения Перечня 2019.

|

Вид документа |

Срок хранения по-старому (18.02.2020) |

Срок хранения по-новому (после 18.02.2020) |

|

Счета-фактуры |

4 года |

5 лет |

|

Графики отпусков |

1 год |

3 года |

|

Базы данных отпусков, журналы, книги и карточки учёта |

3 года |

5 лет |

|

Налоговые декларации, представляемые в ФНС по всем категориям налогов, сборов, взносов |

5 лет |

6 лет |

|

Документы о дисциплинарных взысканиях |

5 лет |

3 года |

|

Реестры сведений о доходах физлиц |

75 лет |

5 лет |

|

Документы о состоянии и мерах по улучшению условий и охраны труда |

Постоянно |

5 лет |

|

Заявки о потребности в иностранцах |

5 лет |

1 год |

|

Переписка с налоговиками, которая касается расхождений в расчетах по налогам |

5 лет |

6 лет |

|

Образцы подписи материально ответственного лица |

Не менее 5 лет. Конкретный срок хранения устанавливался в учетной политике учреждения. |

5 лет. Срок хранения исчисляется с момента смены материально-ответственного лица в учреждении |

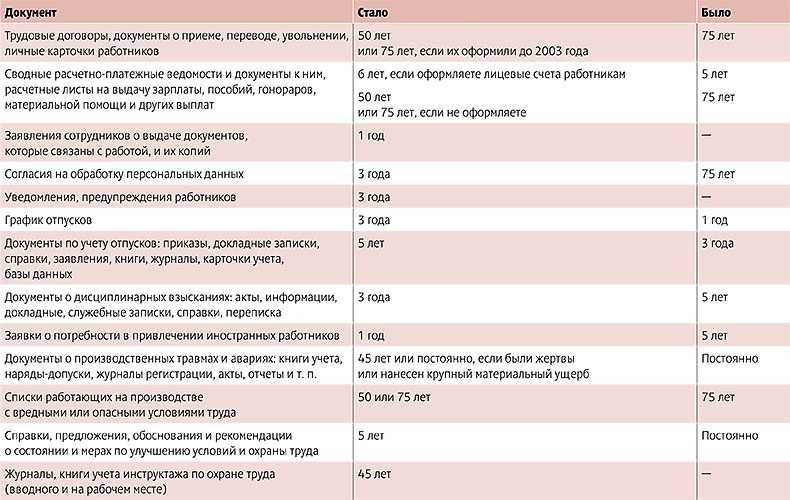

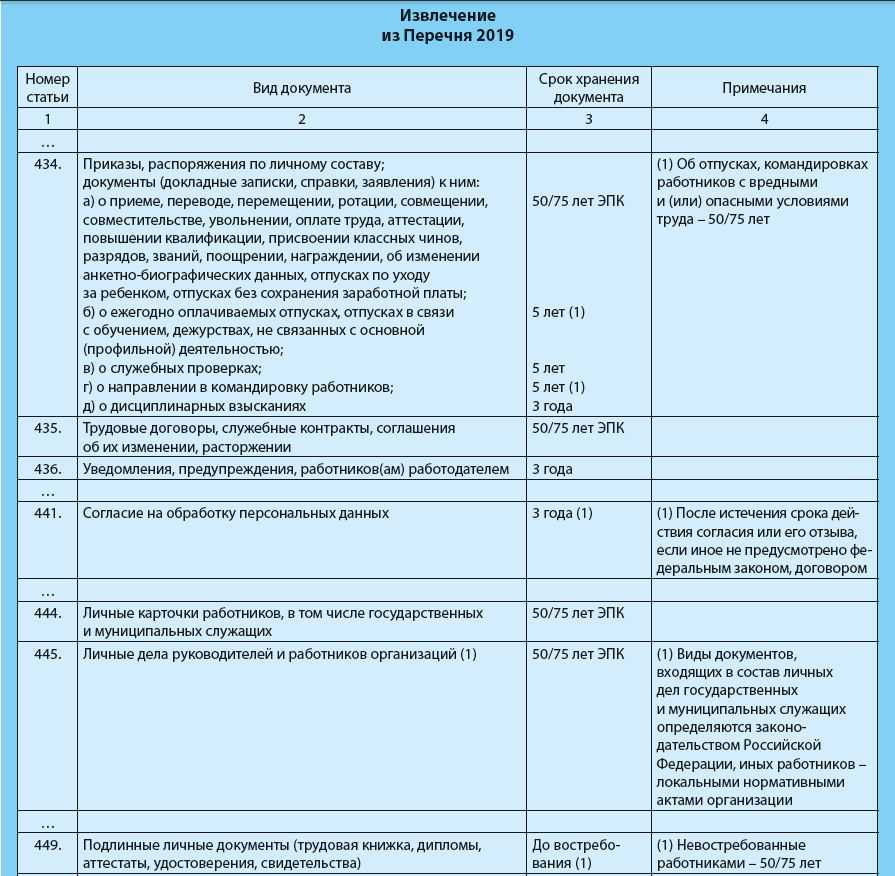

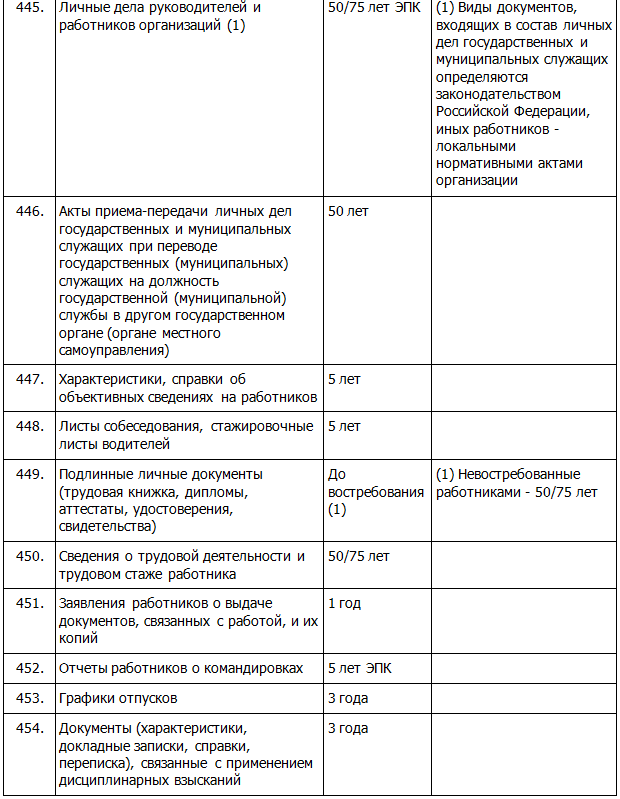

Учитывать изменения нужно и при кадровом документообороте. Личные карточки сотрудников, трудовые договоры, документы о приёме, переводе и увольнении с работы, законченные делопроизводством до 1 января 2003 года, теперь следует хранить 75 лет. А документы, законченные делопроизводством, позднее указанного срока – 50 лет.

Отдельные кадровые документы получили индивидуальный срок хранения:

- журналы, книги учета инструктажа по охране труда — 45 лет;

- предупреждения, уведомления работников — 3 года;

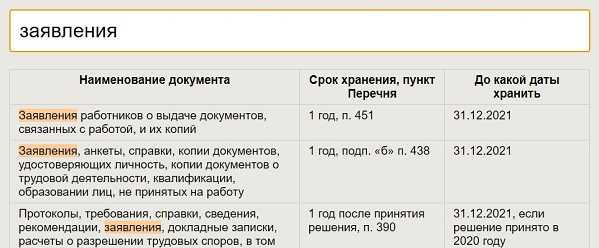

- заявления сотрудников о выдаче документов, связанных с работой, и их копии — 1 год.

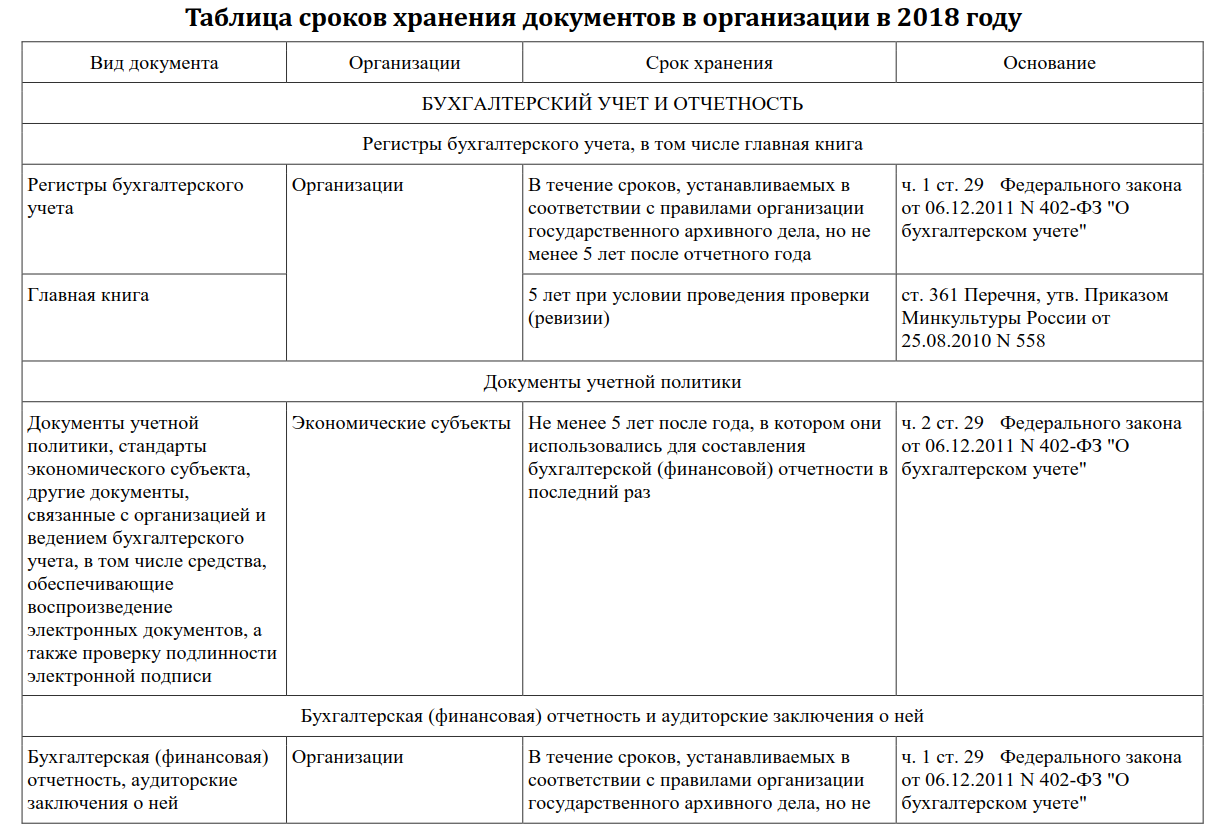

Ответственность за ненадлежащее хранение бухгалтерских документов

В первую очередь, ответственность за организацию хранения документов организации, включая первичные учетные документы, несет руководитель. Ответственность за сохранность первичных учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет также главный бухгалтер учреждения.

Документация может быть утеряна в результате стихийных бедствий или противоправных действий третьих лиц. Если документы пропали в результате чьих-либо неправомерных действий (например, хищения), то этот факт должен быть подтвержден правоохранительными органами. Утеря документов в результате стихийных бедствий также оформляется соответствующими органами. При пожаре это может быть справка органов пожарного надзора.

В случае утраты первичных учетных документов руководитель организации в соответствии с п. 6.8 Положения о документах и документообороте назначает своим приказом комиссию по расследованию причин утраты.

Отсутствие первичных документов, обосновывающих совершение какой-либо хозяйственной операции, согласно ст. 120 НК РФ относится к грубым нарушениям правил учета доходов и расходов, под которыми понимается:

- отсутствие первичных документов, или счетов-фактур, или регистров бухгалтерского учета;

- систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика.

За нарушение порядка и сроков хранения бухгалтерских документов предусмотрена административная ответственность — штраф на должностных лиц составит от 2000 руб. до 3000 руб. (ст. 15.11 Кодекса РФ об административных правонарушениях). Отсутствие первичных документов, счетов-фактур, а также регистров бухучета является налоговым правонарушением. Ответственность за него предусмотрена статьей 120 Налогового кодекса РФ. Минимальный штраф по этой статье составляет 5000 руб. Ответственным же за сохранность документов является главный бухгалтер. Именно он вправе принимать решение о выдаче подобных документов работникам структурных подразделений предприятия.

Что касается ответственности за невыполнение правил хранения бухгалтерских документов, то она может быть и административной, и налоговой. Как упоминалось выше, отсутствие первичных документов, регистров бухгалтерского учета является грубым нарушением правил учета доходов, расходов, объектов налогообложения и влечет штраф в размере от 5000 до 15000 руб. (ст. 120 НК РФ).

Административный штраф в данном случае может назначаться как за нарушение архивных требований о хранении документов (ст. 13.20 КоАП — 300-500 руб.), так и за грубое нарушение правил бухучета, если из-за отсутствия документов искажена бухгалтерская отчетность (ст. 15.11 КоАП — 2000-3000 руб.).

Уничтожение документов без соблюдения сроков их хранения является незаконным и влечет административную ответственность. В соответствии со ст. 13.20 КоАП РФ установлены административные санкции за нарушение правил хранения, комплектования, учета или использования документов в виде предупреждения или наложения административного штрафа.

Правила определения сроков

Рассмотрим на примере, как определить, сколько лет хранить бухгалтерские и налоговые документы. Возьмем для примера товарную накладную и счет-фактуру, полученные в 3 квартале 2019 г. Товары приняты к учету, а НДС — к вычету в этом же квартале. В 4 кв. 2019 г. товары реализованы, и их стоимость учтена в расходах при исчислении налога на прибыль.

Период хранения для счета-фактуры — до 30.09.2023, т. к. он использовался для расчета НДС в 3 кв.2019 г. (заявлен вычет), а срок исчисляется как 4 г. после налогового периода, в котором счет-фактура использовался, т. е. с 01.10.2019.

Период хранения товарной накладной зависит от ее квалификации:

- для подтверждения права на вычет НДС отсчитываем четырехлетний период с 01.10.2019 и получаем 30.09.2023 (по аналогии со счетом-фактурой);

- для признания стоимости товаров в расходах при исчислении налога на прибыль отсчитываем четырехлетний период с 01.01.2020 (так как налоговый период по налогу на прибыль — год) и получаем 31.12.2023;

- как первичный документ — отсчитываем 5 л. после года, в котором стоимость товаров признана в расходах, т. е. с 01.01.2020, и получаем 31.12.2024.

Получили три разные даты, следовательно, выбираем наиболее позднюю, это 31.12.2024.

Порядок хранения документации

Хранить бухгалтерские бумаги можно следующими способами:

- В собственном архиве. Под него потребуется выделить отдельное помещение, в котором предусмотрена система безопасности, контроль над влажностью и температурой. Потребуется также продумать номенклатуру дел и регламент предоставления бумаг.

- Вне офиса. В этом случае документы передаются на хранение в архивную компанию. Это выгодный вариант по многим причинам: в помещениях таких компаний есть все условия для хранения документов, не потребуется выделять комнату под бумаги.

Выбор конкретного метода зависит от финансовых возможностей предприятия и нюансов ведения документооборота.

Причины увеличения и сокращения срока хранения документов

Срок хранения документации может быть продлен в следующих случаях:

- Выявление отрицательного финансового результата. При этом бумаги нужно хранить на протяжении всего времени списания, а также 4 года после этого периода.

- Контрагент или партнер не перевел средства за оказанные услуги, из-за чего образовалась задолженность. К примеру, продлевать срок хранения бухгалтерских документов нужно в том случае, если контрагент не заплатил денег, не выходит на связь, однако нет данных о его ликвидации.

ВАЖНО! В законе указаны все сроки хранения документации. Если это необходимо, их можно продлить, однако уменьшать минимальные сроки нельзя

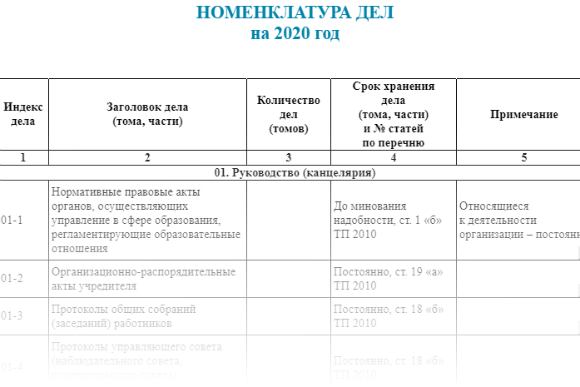

Переход на новую номенклатуру дел

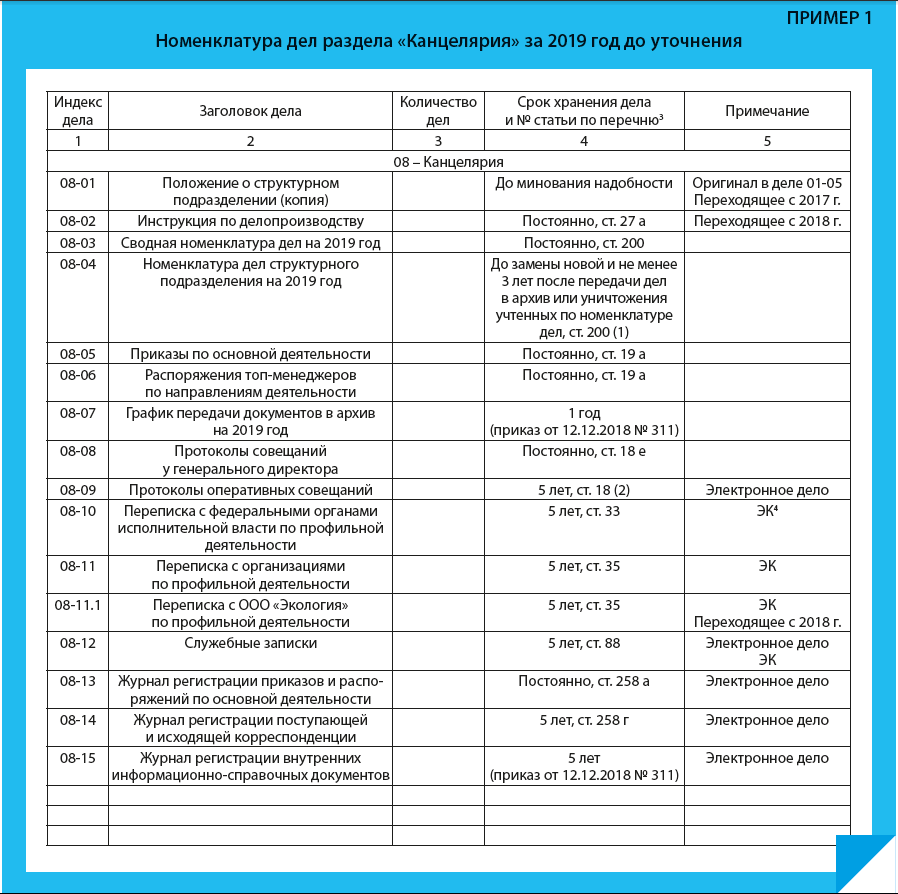

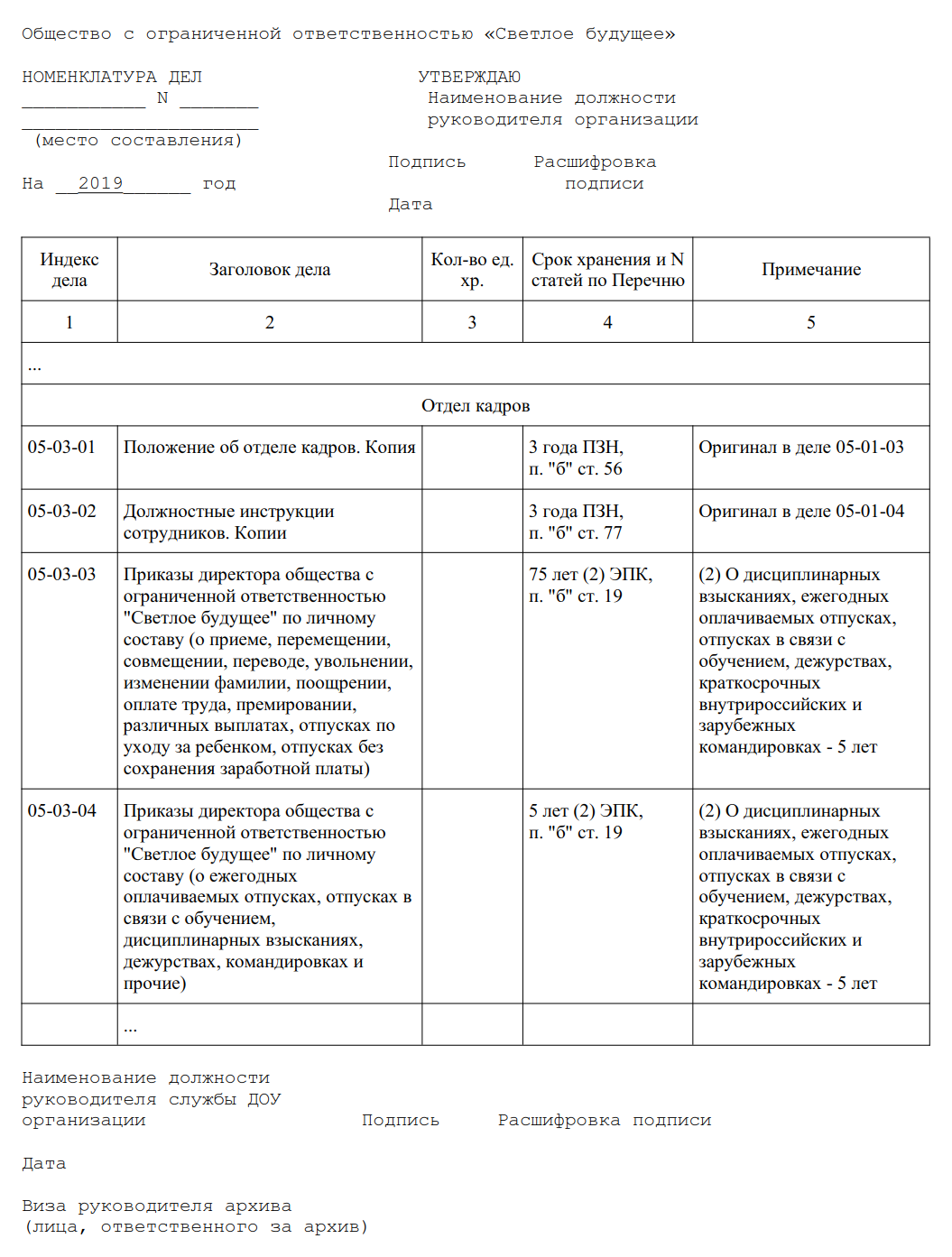

Для организации текущего процесса делопроизводства и последующей передачи документации на хранение требуется оформить номенклатуру дел. Она представляет собой систематизированный перечень заголовков дел, которые заводятся в делопроизводстве в течение года, и при этом указываются сроки их хранения. Этот список нужен для того, чтобы правильно формировать документы, организовать их учет и сохранность и иметь возможность их быстро находить.

Желательно, чтобы в номенклатуре дел отражались все функции и направления работы компании или ИП. В противном случае при делопроизводстве будут появляться документы, которые не включены в номенклатуру дел, а это приведет к нарушению порядка хранения документов и их утрате.

На основании формы номенклатуры дел, регламентированной Приказом Минкультуры от 31.03.2015 г. № 526, процедура перехода на новую номенклатуру дел может быть следующей.

На первом этапе вводится нумерация структурных подразделений компании. Данные номера будут нужны для формирования индекса дел, поскольку он включает порядковые номера дел и номер структурного подразделения.

Важно! Если в компании многоуровневая структура, разрешается использовать сложные индексы, которые состоят из групп цифр, разделенных между собой дефисом. Например, отдельные номера присваиваются департаментам, отделам внутри департамента и рабочим группам внутри отдела.. На втором этапе разрабатываются правила формирования заголовков дел

Надо исходить из того, что он должен быть в четкой форме, но при этом отражать основное содержание и состав документации дела. Соответственно, нельзя указать, что это просто «документы» или «переписка». Нужно конкретизировать, например, «переписка с ИФНС» или «документы о приеме на работу».

На втором этапе разрабатываются правила формирования заголовков дел. Надо исходить из того, что он должен быть в четкой форме, но при этом отражать основное содержание и состав документации дела. Соответственно, нельзя указать, что это просто «документы» или «переписка». Нужно конкретизировать, например, «переписка с ИФНС» или «документы о приеме на работу».

Важно! В заголовке дела не нужно указывать неконкретные формулировки, к примеру, «Общая переписка», «Разное» и т.д.

На третьем этапе все дела распределяются по срокам хранения, вводится порядок делопроизводства, при котором документы формируются по делам на основании срока их хранения. Когда затруднительно распределить документы по срокам их хранения, используется двоичная система — сначала вся документация относится к делам или постоянного, или временного хранения. Затем распределение дел временного хранения по конкретным срокам производится на следующем этапе.

Внимание! На основании п. 96 ГОСТ Р 7.0.8-2013 установлено, что электронное дело — это электронный документ или их совокупность, а также метаданные к ним, сформированные в соответствии с номенклатурой дел

Таким образом, электронные дела также включаются в номенклатуру дел, как и бумажные дела. При этом используются те же правила, что и в отношении бумажной документации.

Ответственность за нарушение правил хранения документации

Наиболее распространенный случай, при котором нарушение правил хранения документации повлечет за собой штрафные санкции, — непредставление документа по запросу налоговиков.

Этот запрос ИФНС направляет при камеральной или выездной проверке налогоплательщика, при встречной проверке его контрагента, а также вообще без проверки (с. 93, 93.1 НК). Если налогоплательщик не представляет или несвоевременно представляет документацию, ему назначается штраф 200 руб. за каждый документ (п. 1 ст. 126 НК).

Также отсутствие первичного учетного документа или счета-фактуры влечет за собой налоговую ответственность за грубое нарушение правил учета. Когда это нарушение не приводит к занижению налоговой базы — штраф 10-30 тыс. руб. (п. 1 и 2 ст. 120 НК). Когда это нарушение приводит к занижению налоговой базы — штраф 20% от размера неуплаченного налога, минимум 40 тыс. руб. (п. 3 ст. 120 НК).

Из-за несоблюдения сроков хранения документации компанию и ее сотрудников могут привлечь к административной ответственности. Ответственность за нарушение правил хранения, комплектования или использования архивных документов регламентированы ст. 13.20 КоАП. По ней предусмотрены предупреждение или штраф 3-5 тыс. руб. для должностных лиц и 5-10 тыс. руб. для юрлиц.

Если АО или ООО не исполняют обязанности по хранению документации в сроки, установленные законодательством, штрафы 2,5-5 тыс. руб. для должностных лиц и 200-300 тыс. руб. для компании (ч. 1 и 2 ст. 13.25 КоАП).

При несоблюдении сроков хранения документации по валютным операциям штраф составляет 4-5 тыс. руб. для должностных лиц и 40-50 тыс. руб. для компаний (ч. 6 ст. 15.12 КоАП).

При нарушении сроков хранения учетной документации по внешнеэкономическим операциям по товарам, работам, услугам, информации, результатам интеллектуальной деятельности для целей экспортного контроля штраф составляет 1-2 тыс. руб. для должностных лиц и 10-20 тыс. руб. для компаний (ч. 2 ст. 14.20 КоАП).

Где хранить

Организации обязаны обеспечить целостность документов, возникающих в процессе деятельности, на протяжении периода хранения (ч. 1 ст. 17 ФЗ № 125-ФЗ).

402-ФЗ (ч. 3 ст. 29) обязывает соблюдать и создать безопасные условия для содержания в бухгалтерии. Действующее законодательство не определяет конкретные места содержания в организации, поэтому в процесс включены разные подразделения. Учреждения вправе, но не обязаны (п. 2 ст. 13 ФЗ № 125-ФЗ от 22.10.2004) организовать архив. Установлены различные виды хранения документов: организации принимают бумаги Архивного фонда РФ (ст. 5 ФЗ № 125-ФЗ), по личному составу и с временными сроками более 10 лет. Бумаги со сроками менее 10 лет находятся в подразделениях организаций, а по истечении срока их уничтожают (по факту получения результатов экспертизы ценности). До ее окончания уничтожать бумаги запрещено.

Сколько хранить кадровые документы

Инструкция к приказу № 237 поясняет, что организации должны обеспечить хранение документов не менее установленных сроков, определяет значение терминов «до минования надобности», «постоянно», «до ликвидации», «до замены новыми». В приказе Росархива № 236 обновлены периоды хранения документов по личному составу.

|

Вид |

Период для хранения |

|---|---|

|

График отпусков |

3 г. |

|

Книги, журналы, карточки учета, базы данных по отпускам |

5 л. |

|

По дисциплинарным взысканиям |

3 г. |

|

Обращение о потребности в иностранной рабочей силе |

1 г. |

|

О состоянии и мерах по улучшению условий и охраны труда |

5 л. |

|

Книги, журналы регистрации, базы данных по несчастным случаям на производстве, журналы учета аварий, инструктажа по охране труда |

45 л. |

|

Трудовые соглашения |

50 л. (при окончании делопроизводством после 01.01.2003) или 75 л. (при окончании делопроизводством до 01.01.2003) |

|

Документы по приему, переводу, увольнению |

50 л. (при окончании делопроизводством после 01.01.2003) или 75 л. (при окончании делопроизводством до 01.01.2003) |

|

Личные карточки сотрудников |

50 л. (при окончании делопроизводством после 01.01.2003) или 75 л. (при окончании делопроизводством до 01.01.2003) |

|

Уведомления, предупреждения сотрудников |

3 г. |

|

Заявления работника о предоставлении документов о работе, их копий |

1 г. |

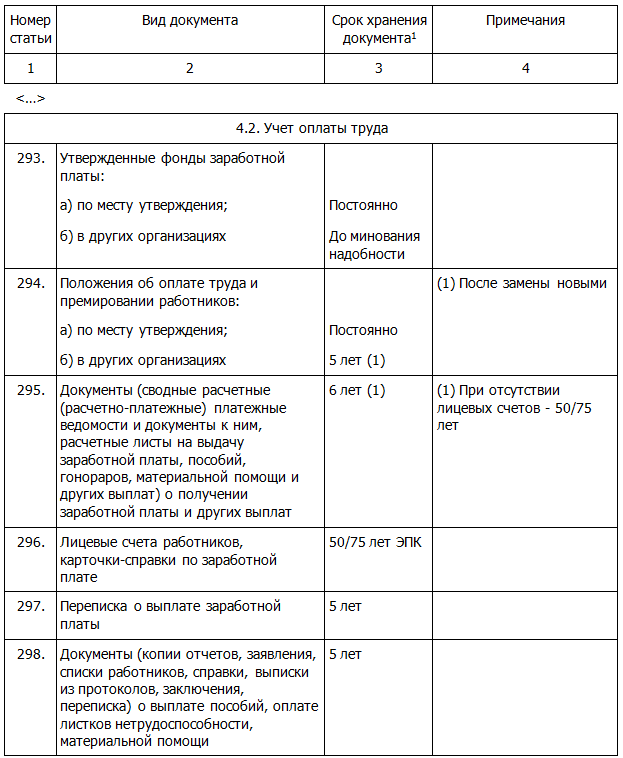

Сколько хранить бухгалтерские документы

Алгоритм осуществления оборота бумаг, места и продолжительность нахождения предприятие определяет самостоятельно. Например, полиция приказом от 04.05.2010 № 333 установила, где подлежат архивному хранению материалы КУСП, — они подлежат передаче из дежурной части в секретариат и содержанию в нем на протяжении 5 лет. А вот приказ Росархива № 236 определил новые сроки для ряда бухгалтерских документов.

|

Вид |

Срок хранения |

|---|---|

|

Счета-фактуры |

5 л. |

|

О получении зарплаты (при наличии лицевых счетов) |

6 л. |

|

Реестр сведений о доходах физлица |

5 л. |

|

Книги учета доходов и расходов при УСН |

5 л. |

|

Договоры разных видов: |

|

|

Дарения имущества |

До ликвидации организации |

|

Лизинга |

По истечении периода действия соглашения или выкупа имущества |

|

О залоге недвижимости |

10 л. |

|

Мены недвижимости |

До ликвидации организации |

|

Поручения |

15 или 10 л. (в зависимости от вида имущества) |

|

Кредита или займа (при условии о залоге имущества) |

10 л. |

|

О дебиторской и кредиторской задолженности |

5 л. (срок применим при условии погашения долга) |

|

Первичные учетные |

5 л. (при наличии споров — до принятия судебного решения) |

|

Лицевые счета сотрудника о получении зарплаты |

50 л. (при окончании делопроизводством после 01.01.2003) или 75 л. (при окончании до 01.01.2003) |

|

О переоценке основных фондов и амортизации |

5 л. после выбытия |

|

Акты приема-передачи недвижимости |

5 л. после выбытия |

|

О передаче имущества собственником |

До ликвидации учреждения |

|

Отчеты и заключения по проверкам Счетной палаты, областных и местных контрольно-счетных органов |

10 л. |

|

План ФХД |

5 л. — в месте утверждения. Постоянно — в месте разработки |

|

Отчеты о выполнении планов ФХД |

Годовые — постоянно. Квартальные — 5 л. Месячные — 1 г. |

|

Отчеты о реализации договоров по предоставлению грантов и субсидий. |

5 л. |

|

Справки по исполнению обязанности по уплате налогов, сборов, взносов, пеней и штрафов, по состоянию расчетов с бюджетом. |

5 л. |

|

Расчеты по страховым взносам. |

50 л. (при окончании делопроизводством после 01.01.2003) или 75 л. (при окончании делопроизводством до 01.01.2003) |

Правовая основа

В России изменились сроки хранения документов – в 2021 году в организации должны применяться сроки, утвержденные Федеральным архивным агентством (ФАА) 20.12.2019г. (приказа №236). Так как опубликован данный распорядительный акт на официальном портале правовой информации 07.02.2020г. (потребовалось время для его регистрации в Минюсте РФ — это обязательная процедура для приказов Министерств и ведомств), то вступил в силу он 18.02.2020г. на основании п. 12 Указа президента РФ №763 от 23.05.1996г.

Новые нормы обязательны как для организаций бюджетной сферы, так и для частных предприятий, что прямо указано уже в названии распорядительного акта ФАА.