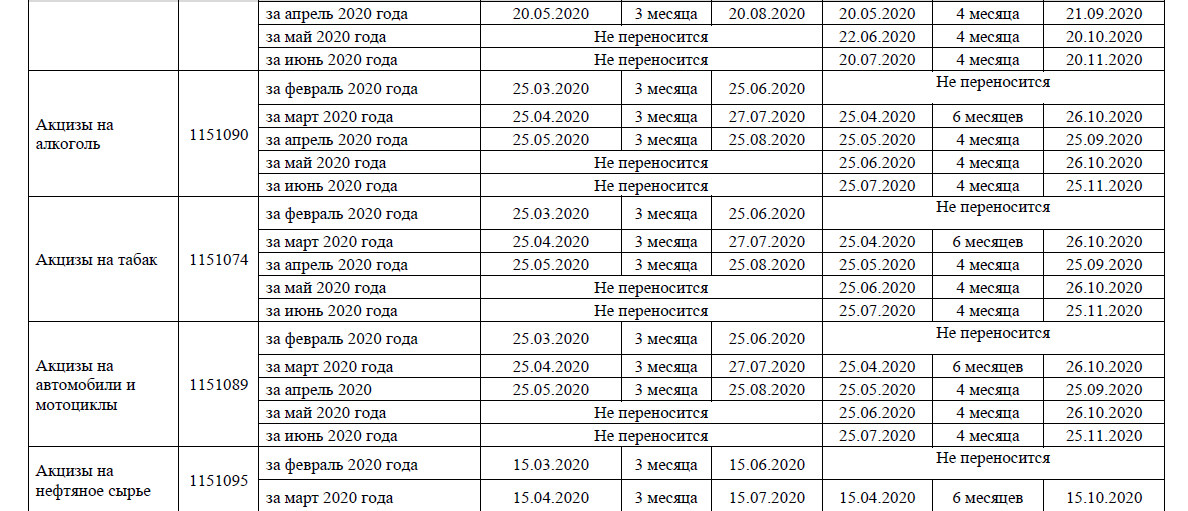

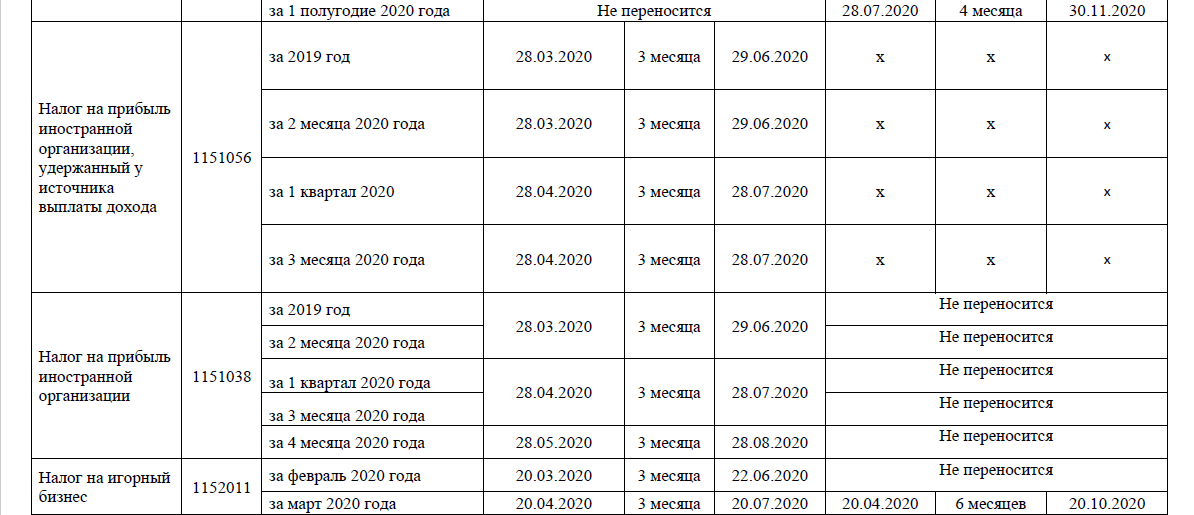

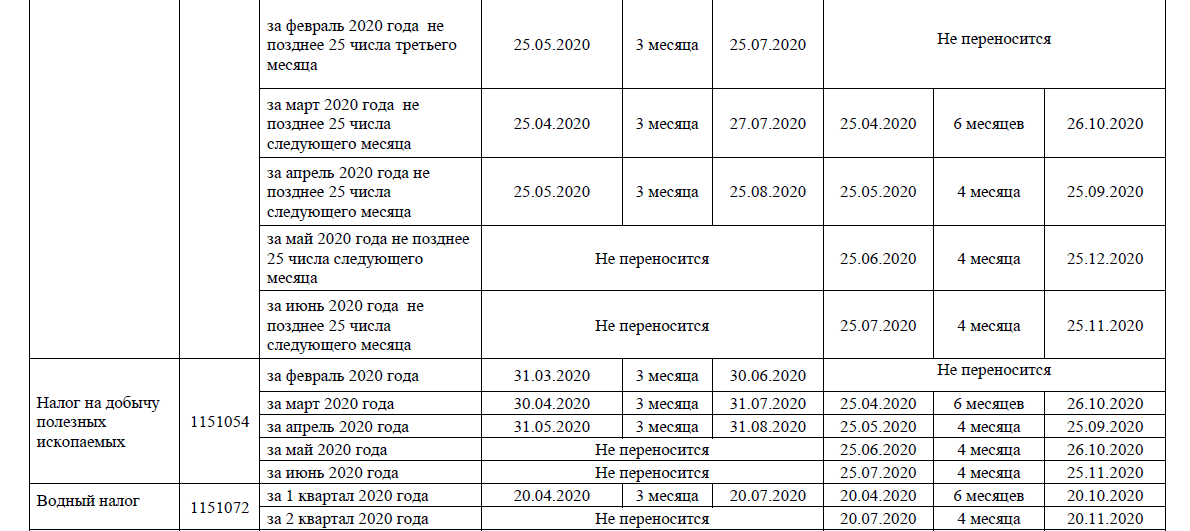

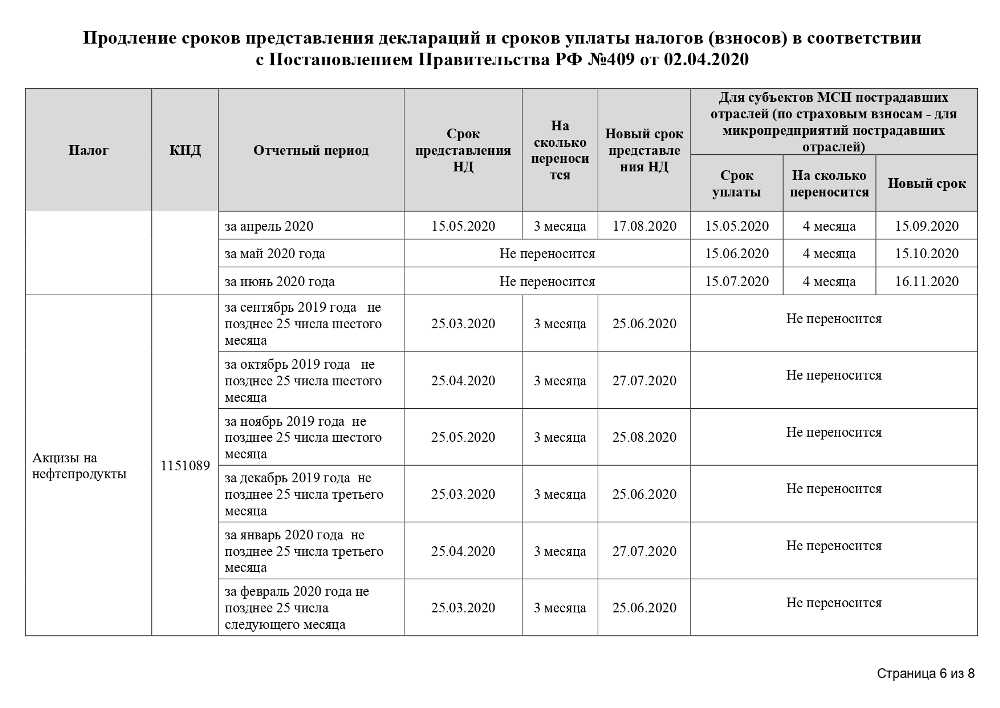

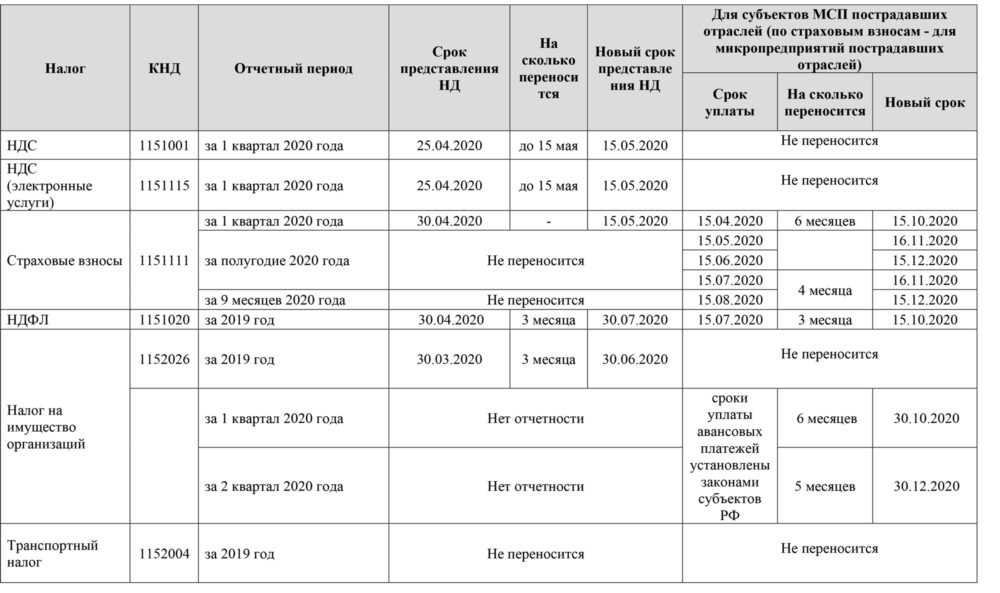

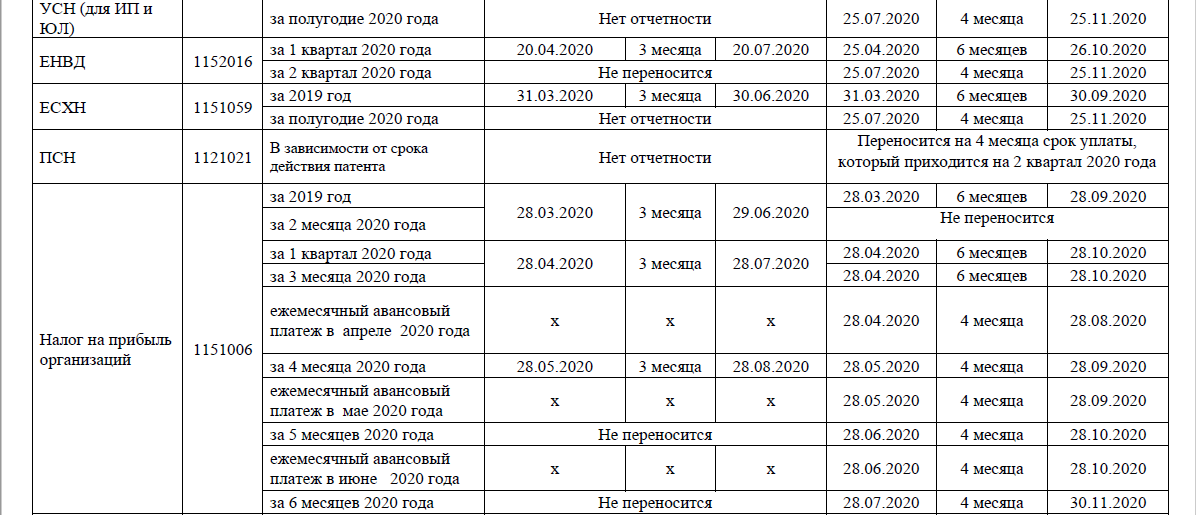

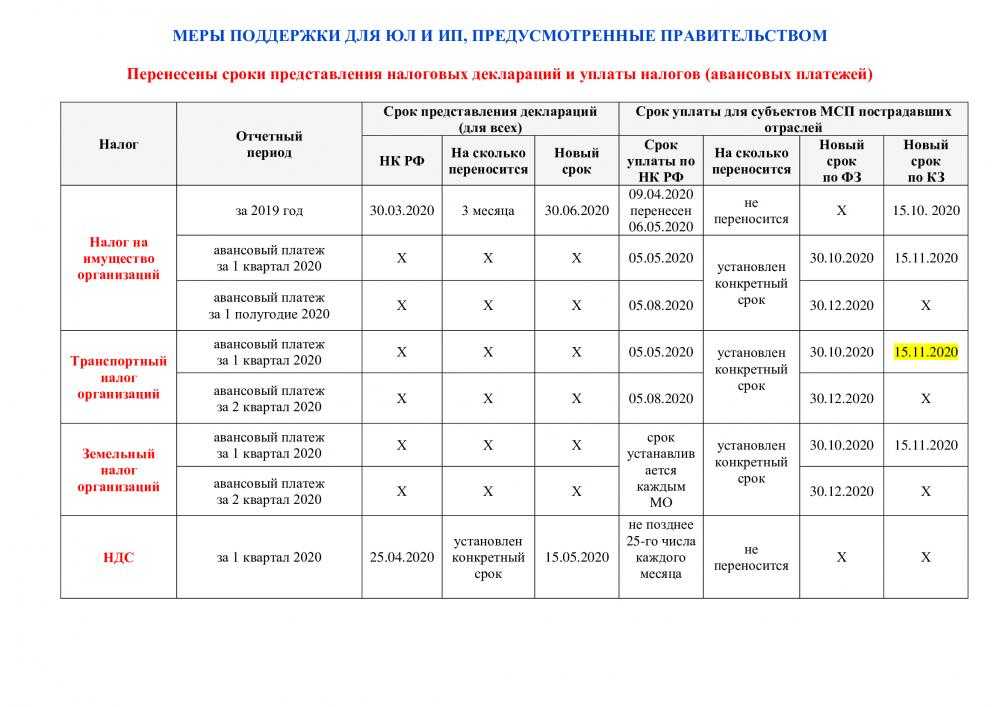

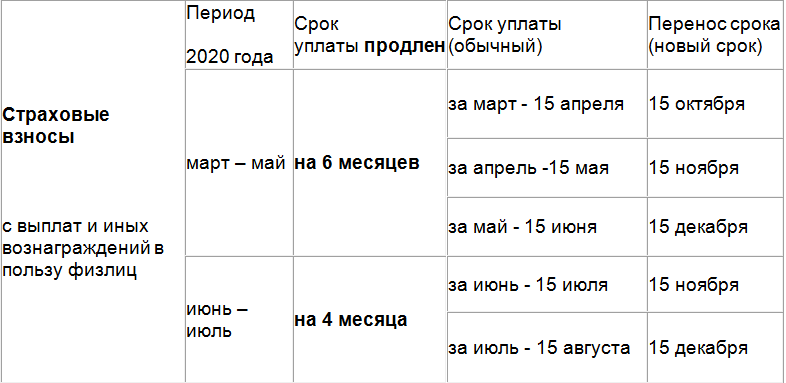

- Отсрочка уплаты налогов для пострадавших отраслей

- Как рассчитать размер ежемесячного аванса

- Сроки уплаты в 2022 году

- Как рассчитать налог

- Специальные режимы налогообложения в 2020 году

- ЕСХН

- УСН, ЕНВД и ПСН

- Исключения для бюджетников

- Применение нулевой льготной ставки в 2020 году

- Основные понятия

- Дополнительные советы по расчёту

- Новые сроки сдачи отчетов для всех

- Кто занимается перечислением налога на прибыль

- Способы внесения авансовых платежей

- Распределение ставок в госбюджет по налогу на прибыль в 2020 году

- Расчёт средней величины прибыли организации

- Кого касается изменение сроков уплаты налогов

- Возможные санкции

- Сроки уплаты налога

- Отчетность по налогу на прибыль организаций

- Амортизируемое имущество

- Признание НМА амортизируемым имуществом

- Основные средства, исключаемые из состава амортизируемого имущества

- Изменение метода начисления амортизации

- Сроки уплаты основных налогов в 2021 году

- Порядок расчета

- Ответственность

- Ставка обязательства для физ лиц

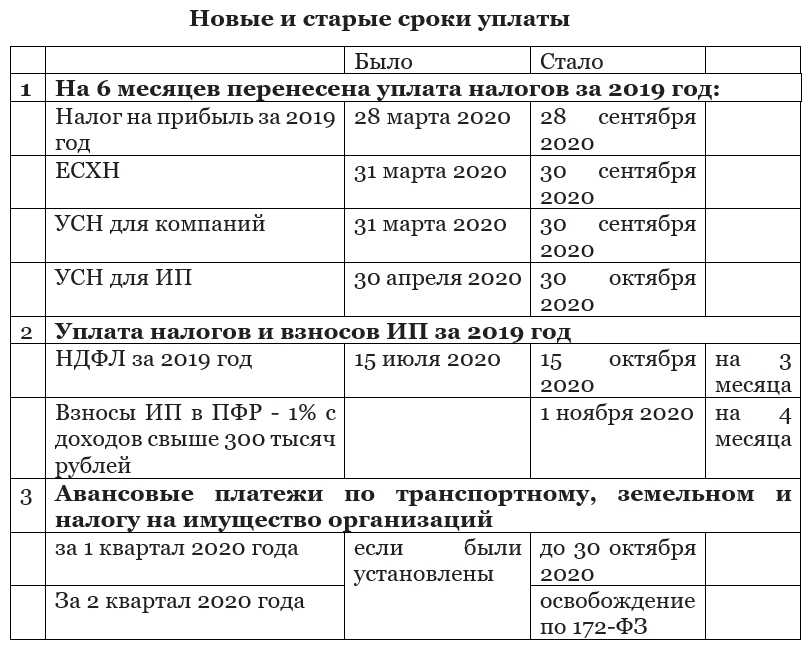

Отсрочка уплаты налогов для пострадавших отраслей

| Срок | Налог |

| Полгода |

на прибыль за 2019 год единый налог при УСН за 2019 год ЕСХН за 2019 год налогов и авансовых платежей по ним за март и I квартал 2020 года * |

| 4 месяца | налогов и авансовых платежей по ним за апрель — июнь, за II квартал и первое полугодие 2020 года * |

| 3 месяца | НДФЛ для ИП за 2019 год |

| 30 октября 2020 года | уплата авансов по транспортному налогу, налогу на имущество организаций и земельному налогу за I квартал |

| 30 декабря 2020 год | уплата авансов по транспортному налогу, налогу на имущество организаций и земельному налогу за II квартал |

* Исключение: НДС, НПД и налоги перечисляемые в качестве налоговых агентов

Как рассчитать размер ежемесячного аванса

Рассчитываем ежемесячное начисление авансовых платежей по налогу на прибыль по инструкции:

- Исчисляем помесячный транш за 1-й квартал. Он равен помесячному платежу за 4-й квартал года предшествующего. Например, заплатить за январь 2022 года придется ровно столько же, сколько составлял месячный платеж за октябрь, ноябрь и декабрь 2021 года.

- Считаем авансовые платежи за 2-й квартал: ежемесячные авансы во 2-м квартале равны трети от квартальной суммы аванса 1-го квартала. Например, определяем аванс к перечислению за апрель 2022 года. Для этого делим аванс 1-го квартала 2022-го на 3.

- Помесячные перечисления 3-го квартала считаем как 1/3 от разницы между авансом за полугодие и 1-го квартала года. Например, вычисляем платеж за июль 2022 г.: (аванс 1-го полугодия 2022 г. — аванс 1-го квартала 2022 г.) / 3.

- Транши 4-го квартала считаем по аналогии с 3-м кварталом года. Высчитываем разницу между авансами за 9 месяцев и полгода. Полученную сумму делим на 3. Например, платеж за октябрь 2022 года равен: (авансовый платеж за 9 месяцев 2022 г. — авансовый платеж за 1-е полугодие 2022 г.) / 3.

Сроки уплаты в 2022 году

Все налогоплательщики обязаны своевременно уплачивать средства в бюджет. Актуальная таблица сроков уплаты налога на прибыль в 2022 году для налогоплательщиков:

|

За какой период платим аванс |

Способы уплаты |

|

|

Квартальные и ежемесячные в течение квартала |

Только квартальные |

|

|

Январь |

28.01.2022 |

— |

|

Февраль |

28.02.2022 |

— |

|

Март |

28.03.2022 |

— |

|

1-й квартал |

28.04.2022 |

28.04.2022 |

|

Апрель |

28.04.2022 |

— |

|

Май |

30.05.2022 (28.05.2022 — суббота) |

— |

|

Июнь |

28.06.2022 |

— |

|

Полугодие |

28.07.2022 |

28.07.2022 |

|

Июль |

28.07.2022 |

— |

|

Август |

29.08.2022 (28.08.2022 — воскресенье) |

— |

|

Сентябрь |

28.09.2022 |

— |

|

9 месяцев |

28.10.2022 |

28.10.2022 |

|

Октябрь |

28.10.2022 |

— |

|

Ноябрь |

28.11.2022 |

— |

|

Декабрь |

28.12.2022 |

— |

Итоговый платеж за год един для всех категорий налогоплательщиков — до 28 марта года, следующего за отчетным. Следовательно, за 2021 год учреждения обязаны рассчитаться до 28.03.2022, а за 2022 — до 28.03.2023.

Как рассчитать налог

Формула расчёта налога стандартная: Налоговая база * Налоговая ставка.

А вот базу по налогу на прибыль определить непросто. Алгоритм такой:

- рассчитывается прибыль либо убыток от реализации;

- рассчитывается прибыль или убыток от внереализационных операций;

- итоговая база по налогу: прибыль (убыток) от реализации + прибыль (убыток) от внереализационных операций — убытки прошлых лет, которые можно перенести на текущий период.

Если прошлые периоды закончены в минус, убытки можно полностью или частично вычесть из налоговой базы.

Основная задача при исчислении налога на прибыль заключается в правильном определении доходов и расходов.

Специальные режимы налогообложения в 2020 году

Детально объяснить порядок уплаты НДС не представляется возможным без упоминания специальных режимов налогообложения. Так, некоторые из них позволяют вообще не уплачивать НДС. Другие обязуют делать это только при определенных обстоятельствах.

Всего существует четыре специальных режима налогообложения:

- Единый сельскохозяйственный налог (ЕСХН).

- Упрощенная система налогообложения (УСН).

- Единый налог на вмененный доход (ЕНВД).

- Патентная система налогообложения (ПСН).

Разберем порядок уплаты НДС в 2020 году для каждого из режимов отдельно.

ЕСХН

Организации и ИП, которые уплачивают единый сельскохозяйственный налог, с 1 января 2019 года признаны налогоплательщиками НДС. Другими словами, налог на добавленную стоимость такие лица теперь платят на общих условиях. Внесены эти изменения Федеральным законом от 27.11.2017 №335-ФЗ. Если быть точнее, то в этом законопроекте было сказано, что уплачивающие единый сельскохозяйственный налог освобождались от НДС до 31 декабря 2018 года. Следовательно, начиная с 1 января 2019 года это послабление закончилось.

Однако есть и положительный момент. Согласно второму абзацу пункта 1 статьи 145 НК РФ, налогоплательщики ЕСХН освобождаются от уплаты НДС, если:

- переход на единый сельскохозяйственный налог и реализация прав по освобождению от НДС происходят в одном календарном году;

- за предшествующий налоговый период сумма дохода по ЕСХН без его учета не превышает 100 млн. рублей за 2018 год, 90 млн. рублей за 2019 год, 80 млн. рублей за 2020 год, 70 млн. рублей за 2021 год, 60 млн. рублей за 2022 и последующие годы.

Таким образом, если доход от предпринимательской деятельности, в отношении которой применяется ЕСХН, в 2018 году превысил 100 млн. рублей, то НДС в 2019 году платить нужно.

УСН, ЕНВД и ПСН

Организации и индивидуальные предприниматели, являющиеся налогоплательщиками УСН, ЕНВД и ПСН, освобождаются от уплаты НДС. Тем не менее, существуют и исключения, когда налог на добавленную стоимость уплатить все же придется:

- ввоз товаров на территорию РФ;

- ввоз товаров на территорию, находящуюся под юрисдикцией РФ;

- завершение таможенного процесса свободной таможенной зоны (Особая экономическая зона в Калининградской области);

- сделки по договорам простого товарищества и доверительного управления (ст. 174.1 НК РФ);

Ко всему прочему, налог на добавленную стоимость необходимо уплачивать налогоплательщикам УСН, ЕНВД и ПСН, которые являются налоговыми агентами (ст. 161 НК РФ):

- приобретение товаров или услуг у иностранных партнеров, не состоящих на учете в налоговых органах;

- аренда федерального имущества у государственной и муниципальной власти. Налоговая база в данном случае определяется для каждого арендованного объекта отдельно;

- реализация государственного и муниципального имущества, входящего в состав государственной казны и не закрепленного за каким-либо государственным или муниципальным предприятием. Налоговая база определяется для каждой операции по реализации отдельно;

- реализация на территории РФ конфискованного имущества, кладов, бесхозных, скупленных и перешедших государству по наследству ценностей;

- реализация товаров, оказание услуг и передача имущественных прав иностранным партнерам, не состоящим на учете в налоговых органах, если соглашение подкреплено договором комиссии, договором поручения или агентским договором;

- реализация судна, если по истечению 45 дней с момента получения на него прав оно не было зарегистрировано в Российском международном реестре судов.

Исключения для бюджетников

Российские бюджетные учреждения имеют значительные преимущества в авансировании по налогу на прибыль. Рассмотрим особенности, как рассчитать авансовые платежи по налогу на прибыль за 3 квартал 2022 года таким организациям. Чиновники определили, что все организации бюджетного или автономного типа вправе перечислять аванс один раз в квартал. Причем общая сумма дохода за предшествующие четыре квартала не имеет никакого значения.

Если бюджетное учреждение — это театр, библиотека, музей или концертная организация, то такие субъекты вправе перечислять налоги по прибыли только один раз в год по итогам налогового периода. То есть театры, музеи, библиотеки и концертные организации освобождены от исчисления и уплаты ежеквартальных и ежемесячных авансов.

А вот казенным учреждениям повезло меньше. Если организация казенного типа обязана уплачивать ННПО, то периодичность перечислений по этому налоговому обязательству определяется по общим принципам. То есть в зависимости от общей суммы дохода, полученной в предшествующих четырех кварталах.

Применение нулевой льготной ставки в 2020 году

В результате уже подписанных президентом изменений для Налогового кодекса, организации смогут включить больше расходов при подаче декларации по налогу на прибыль.

Например, внереализационные расходы, подразумевающие понесенные организацией затраты по созданию социальных объектов, которые безвозмездно передаются в государственную или муниципальную собственность (пункт 5 статьи 1 Федерального закона № 210-ФЗ).

В то же время, для юридических лиц, ранее уже применявших нулевую льготную ставку по данному налогу, все осталось по-прежнему.

- доходы в виде прибыли от КИК;

- проценты и дивиденды по госбумагам.

То же правило действует и для муниципальных/региональных музеев, библиотек и театров (статья 284.8 НК РФ в редакции Федерального закона от 26 июля 2019 года № 210-ФЗ).

Для региональных операторов по обращению с ТБО (твердыми бытовыми отходами) нулевую ставку следует применять к полученной прибыли от осуществленной деятельности по договору на оказание услуг по обращению с ТБО.

Обратите внимание! Для музеев, библиотек, театров и региональных операторов по обращению с ТБО условия применения нулевой ставки регламентируются соответствующими решениями, принятыми на региональном уровне.

Основные понятия

Налоговым периодом считается календарный год, по истечении которого полностью формируется налоговая база, исходя из которой рассчитывается сумма выплаты в бюджет.

Отчетным периодом уплаты налога на прибыль и сдачи декларации считается каждый квартал.

Стандартная налоговая ставка в РФ составляет 20% от общей суммы прибыли за налоговый период.

Выплата налога проходит путем совершения авансовых платежей, которые высчитываются на основании общей суммы за налоговый период. Существует два типа авансовых выплат:

- квартальные;

- ежемесячные.

Новая организация проводит авансовые платежи ежеквартально. После подачи декларации о доходах за первый квартал происходит переход на ежемесячные платежи в случае, если доход составляет более 1 млн. рублей в месяц. В случае когда доход, указанный в декларации, меньше, то дальнейшие выплаты проводятся поквартально.

Организация может перейти на помесячные выплаты по своему желанию, в этом случае необходимо известить налоговую инстанцию о переходе на систему с ежемесячным отчетным периодом.

Кроме того, налогоплательщик должен совершить платеж по истечении всего налогового периода. Крайний срок его проведения – 28 марта года, следующего за истекшим налоговым периодом.

Сроки уплаты квартальных авансовых платежей (осуществляется до 28 числа месяца, следующего за истекшим отчетным периодом, в случае выходного или праздничного переносится на следующий рабочий день):

- за 2019 год – 28 марта;

- за I квартал 2020 года – 29 апреля;

- за полугодие – 29 июля;

- за 9 месяцев – 28 октября.

Сроки внесения ежемесячных платежей с доплатой по итогам квартала (осуществляется до 28 числа текущего месяца, в случае выходного или праздничного переносится на следующий рабочий день):

- за 2019 год – 28 марта;

- за январь – 28 января;

- за февраль – 28 февраля;

- за март – 28 марта;

- за апрель – 29 апреля;

- за май – 28 мая;

- за июнь – 28 июня;

- за июль – 29 июля;

- за август – 28 августа;

- за сентябрь – 30 сентября;

- за октябрь – 28 октября;

- за ноябрь – 28 ноября;

- за декабрь – 30 декабря.

Суть ежемесячных авансовых платежей заключается в выплате суммы годового налога наперед помесячно. Сумма платежа рассчитывается на основании данных предыдущего периода. Совершение выплат I квартала соответствует отчету IV квартала предыдущего периода.

Подробнее о данном виде платежа в бюджет можно узнать из следующего видео:

Дополнительные советы по расчёту

Объектом налогообложения становится прибыль, никакие другие показатели не используются

Для учёта расходов важно, чтобы последние отвечали требованиям экономической обоснованности. Их нужно направлять на получение прибыли, подтверждать с помощью соответствующих документов

Если хотя бы один из пунктов не выполняется – налоговая имеет законное право отказать в учёте. Налоговая база с большой вероятностью пересчитывается в большую сторону, выставляется сумма для доплаты.

Внимание! Недобросовестные контрагенты становятся самой распространённой причиной того, что контролирующие органы отказываются принимать к учёту те или иные показатели.

Для учёта используют метод начисления, либо кассовую схему. Нельзя комбинировать эти решения и заменять одно другим. И нельзя сначала выбрать один метод, а потом перескочить на другой. Нужно сделать только один выбор в зависимости от того, какая схема кажется наиболее подходящей. И в положении учётной политики закрепляют решение.

При ОСНО кассовый метод могут применять только лица, получившие за 4 предыдущих квартала выручку не более, чем в 1 миллион, за каждый из отдельных периодов. Метод начисления становится основным, поскольку применение второго варианта ограничено.

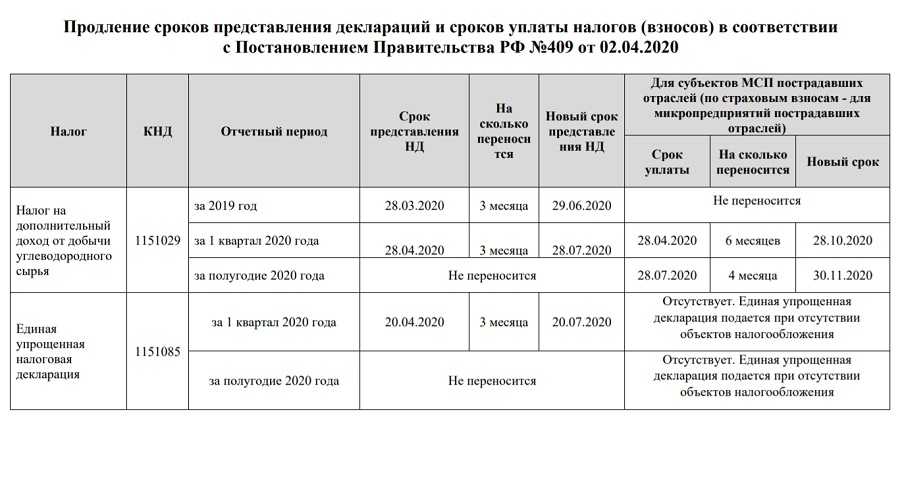

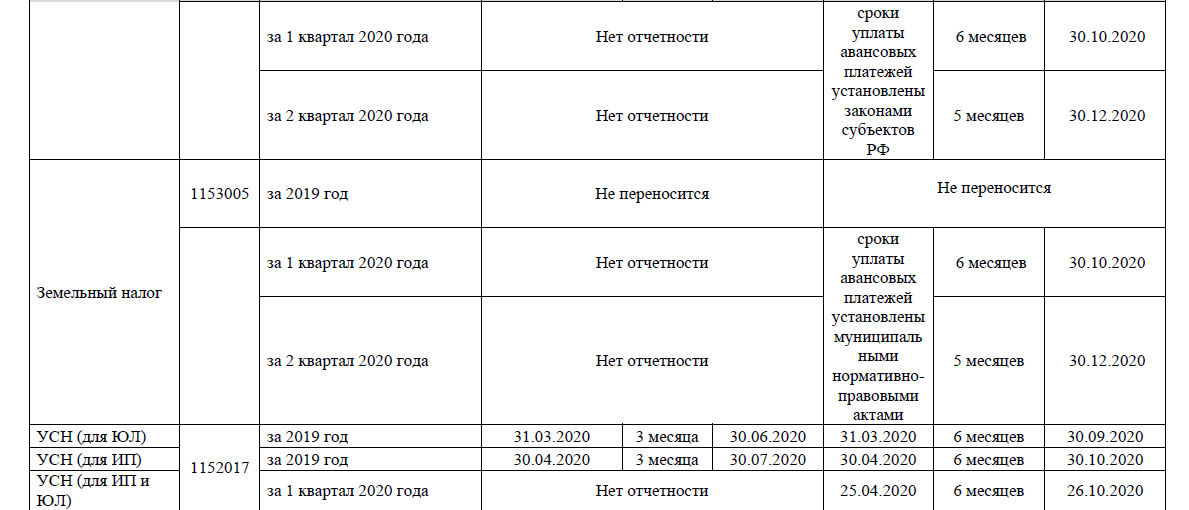

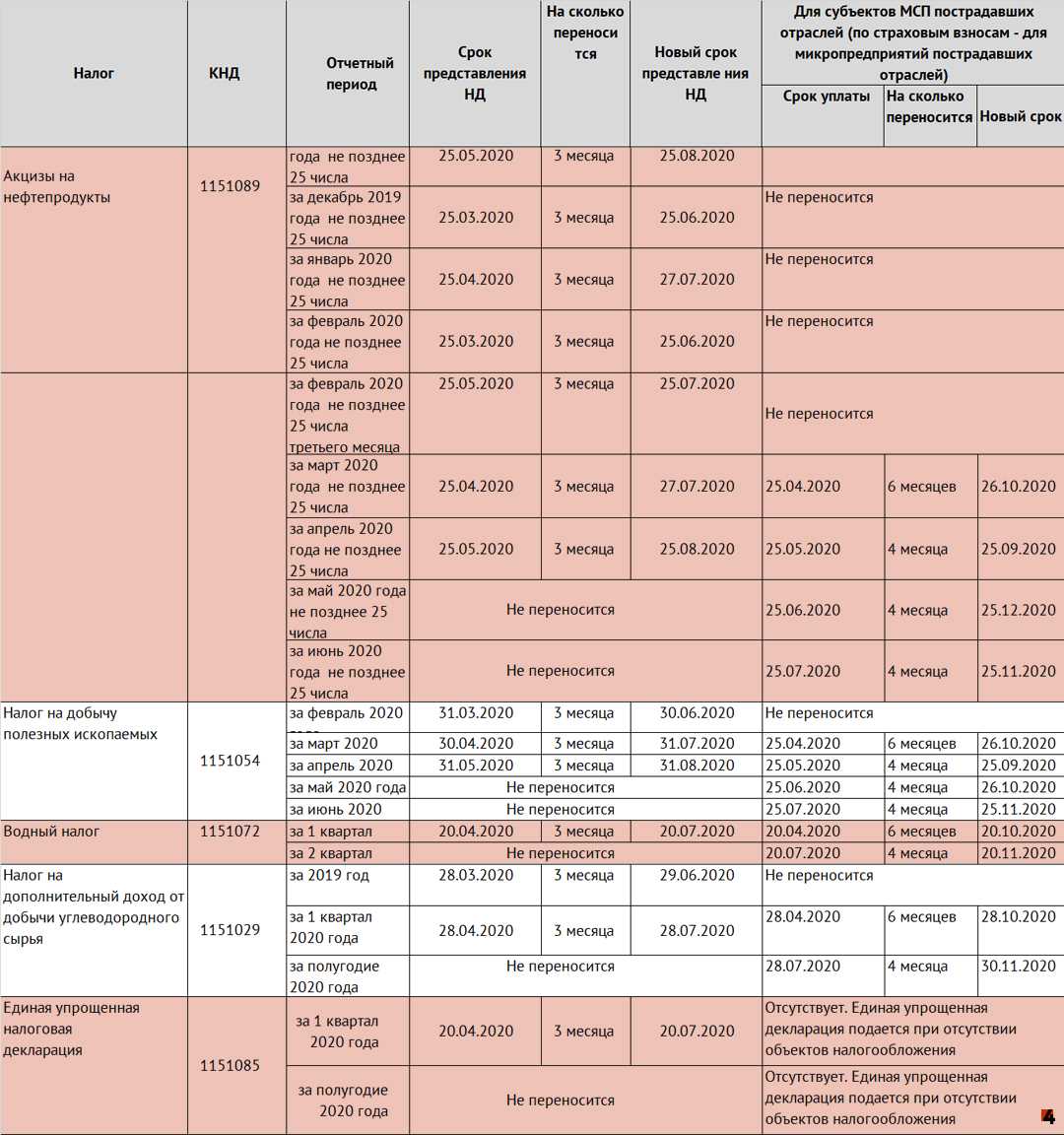

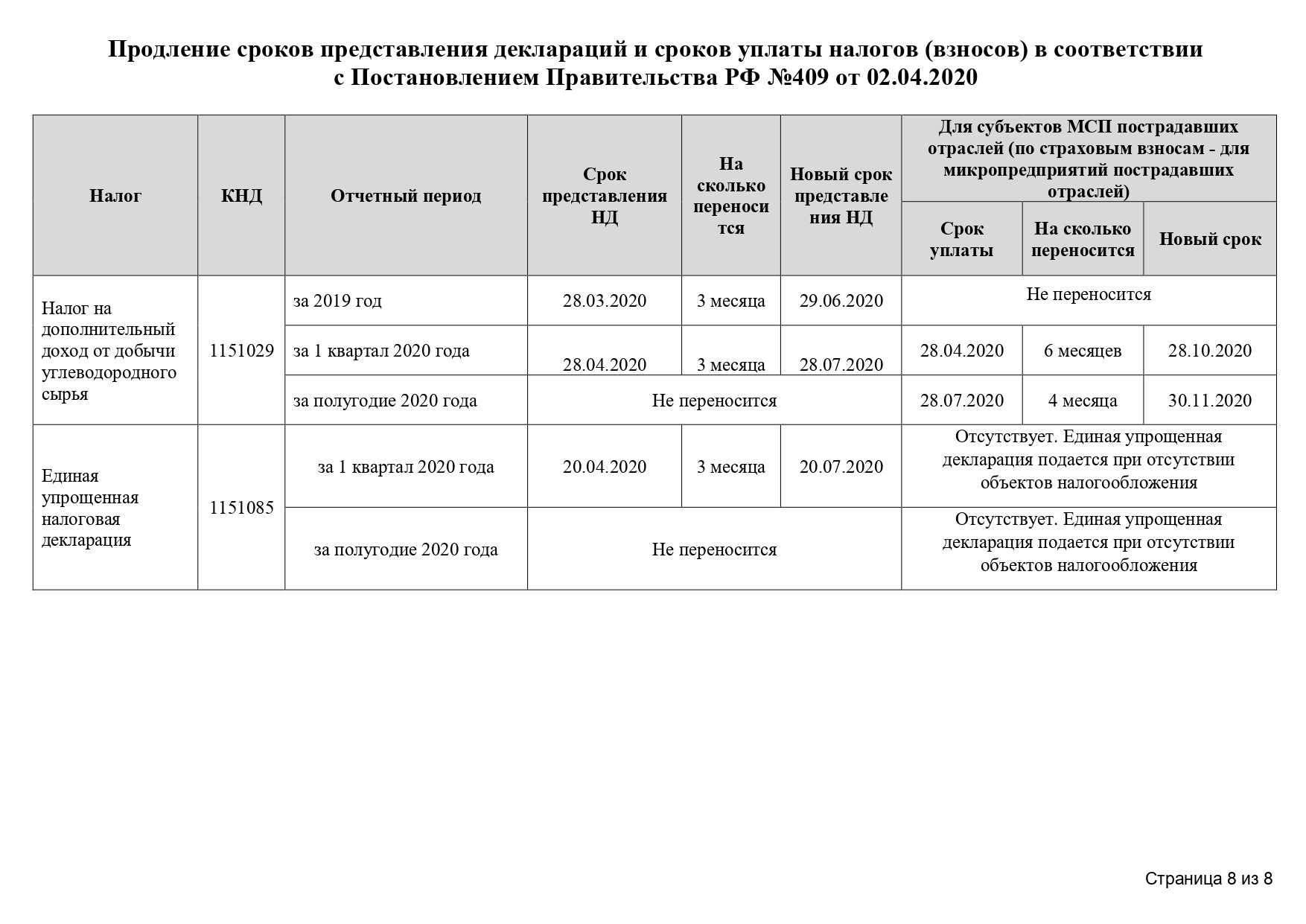

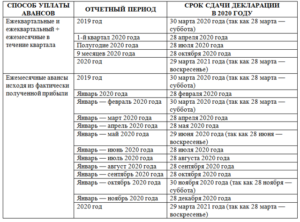

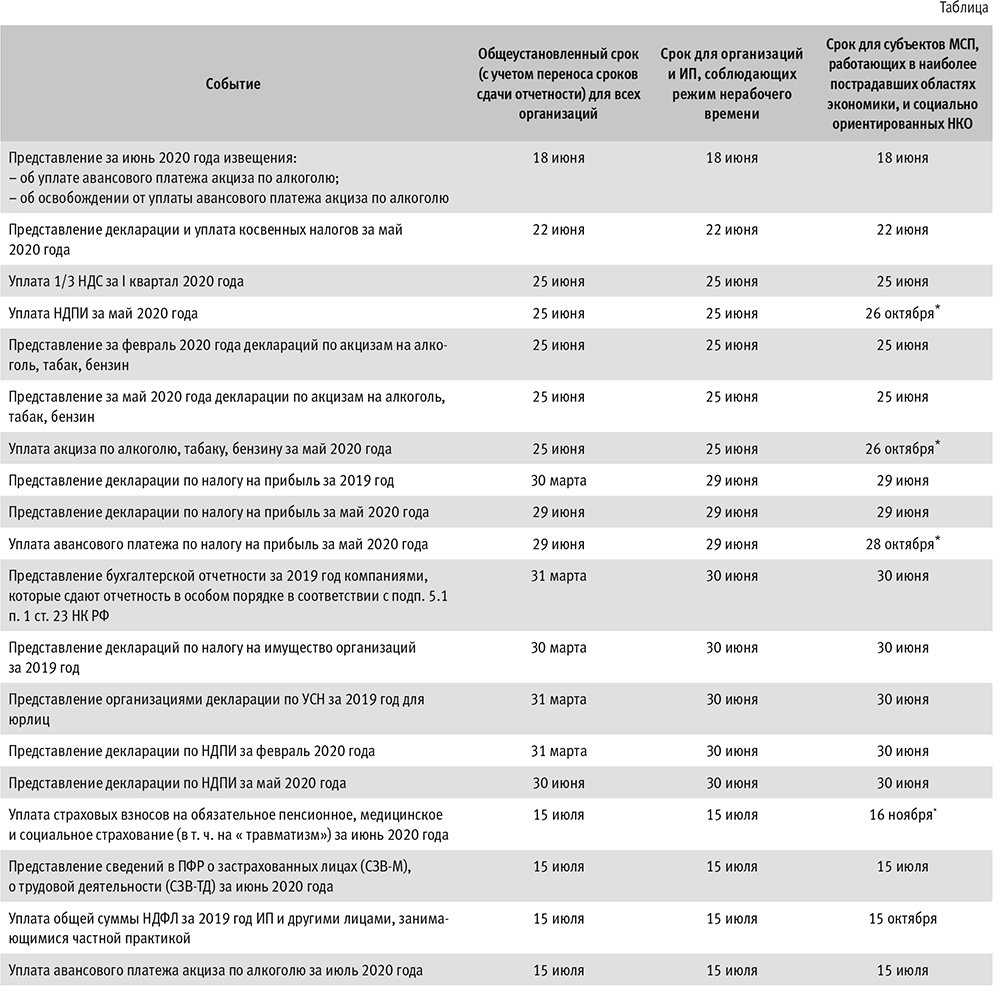

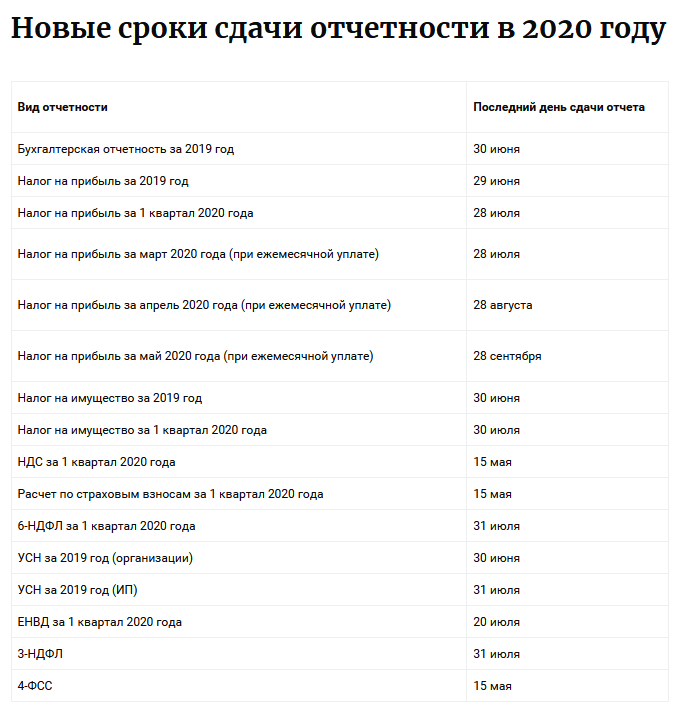

Новые сроки сдачи отчетов для всех

- Декларацию по НДС за 1 квартал налогоплательщики должны сдать до 15.05.2020.

- Форму РСВ за 1 квартал — до 15.05.2020.

- Декларацию по налогу на прибыль за 2019 — до 29.06.2020.

- Декларацию по налогу на имущество за 2019 — до 30.06.2020.

- Декларацию по УСН за 2019 — до 30.06.2020.

- Декларацию по ЕСХН за 2019 — до 30.06.2020.

- Декларацию по ЕНВД за 1 квартал — до 20.07.2020.

- ЕУД за 1 квартал — до 28.07.2020.

- Декларацию по налогу на прибыль за 1 квартал — до 30.07.2020.

- Декларацию 6-НДФЛ за 1 квартал — до 30.07.2020.

Налогоплательщиков, опоздавших со сдачей документов (в том числе по уплате взносов на травматизм) и сведений за период с 1 марта до 31 мая 2020 года включительно, не оштрафуют.

Кто занимается перечислением налога на прибыль

Налог на прибыль является лидером среди прочих федеральных сборов. Поэтому основная задача налоговых служб заключается в обеспечении контроля уплаты предприятиями этого взноса в бюджет государства. Что касается физических лиц и ИП, налог на прибыль они не уплачивают. Перечень налогоплательщиков на 2021 год следующий:

- юридические лица, осуществляющие деятельность на территории РФ;

- иностранные организации, являющиеся резидентами РФ;

- консолидированные группы.

Все эти категории лиц осуществляют расчет полученной прибыли (за определенный отрезок времени – месяц, квартал, год) и перечисление налога на прибыль в бюджет государства.

Способы внесения авансовых платежей

Итак, по итогам налогового периода (календарного года) уплачивается сам налог, а все платежи, которые вносятся в течение года, называются авансовыми.

Статья 286 НК РФ предусматривает три способа их уплаты (см. схему ниже).

Обозначим эти платежи таким образом:

-

АП – авансовые платежи по итогам отчетного периода;

-

ЕАП – ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода.

Отдельные категории налогоплательщиков, перечисленные в п. 3 данной статьи, уплачивают АП только раз в квартал по итогам I квартала, полугодия и девяти месяцев.

Остальные налогоплательщики, не указанные в названном пункте, перечисляют их одним из двух способов (по выбору):

-

АП по итогам I квартала, полугодия и девяти месяцев плюс ЕАП внутри каждого квартала;

-

АП исходя из фактически полученной прибыли. В этом случае отчетными периодами будут признаваться месяц, два месяца, три месяца и т. д. до окончания календарного года. (Не путать с ЕАП внутри квартала.)

Распределение ставок в госбюджет по налогу на прибыль в 2020 году

Базовая ставка по данному налогу оставлена законодателями неизменной

Юридическим лицам надлежит отчислять суммарный налог на прибыль по стандартной ставке 20%, из которых 17% уплачиваются в региональный бюджет государства, а 3% — в федеральный.

Обратите внимание! Без распределения по бюджетам налогом 20% облагается прибыль категории организаций, задействованных в добыче углеводородного сырья и разработке новых морских месторождений. В этом случае сумма налога полностью отчисляется в казну федерального бюджета.

Особенности распределения и применения ставок регулирует статья Налогового Кодекса РФ

Также для отдельных категорий плательщиков предусматриваются льготные ставки.

Расчёт средней величины прибыли организации

В расчёт принимается любая прибыль от реализации таких составляющих:

- Имущественные права.

- Товары.

- Услуги.

- Работы.

Главное – чтобы всё это подходило под требования и описания статьи 249 НК РФ. Если речь о внереализационных доходах из статьи 251 НК РФ – они учёту не подлежат. Используют только выручку от реализации, без акцизов и других видов сборов.

Для получения результатов берут выручку за предыдущие четыре квартала, идущих подряд. Сумму этих периодов делят на четыре. Если определённый лимит превышен, со следующего квартала у организации появится обязанность по перечислению ежемесячных авансов.

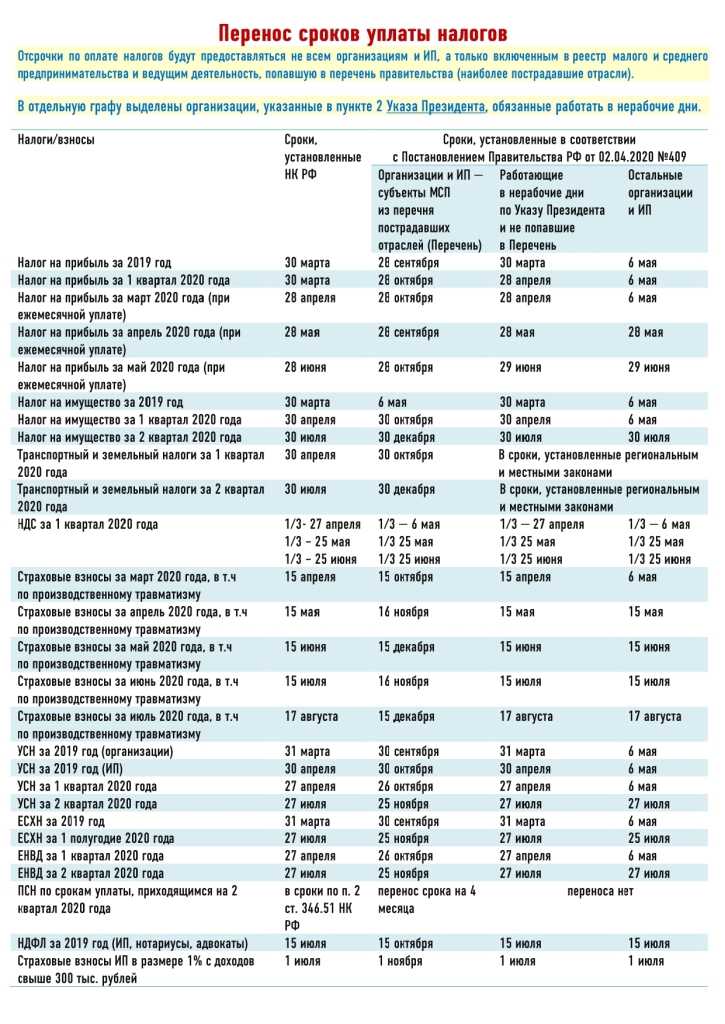

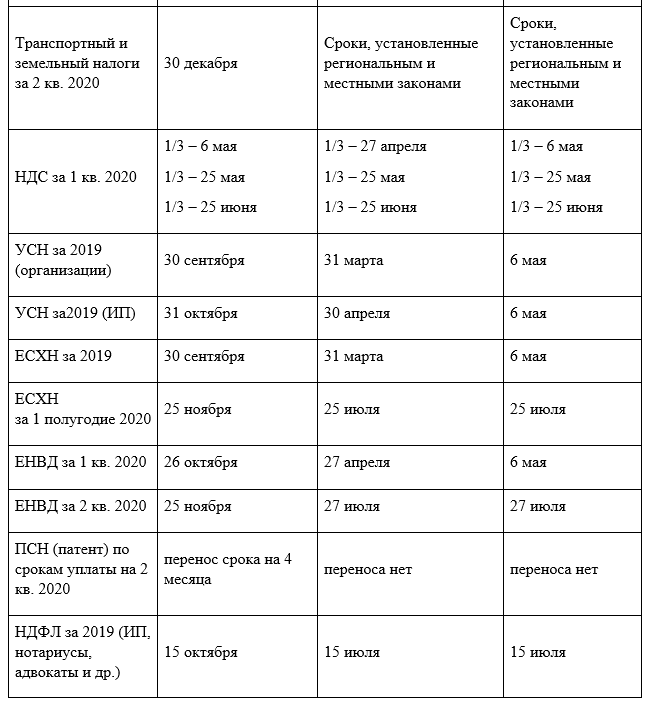

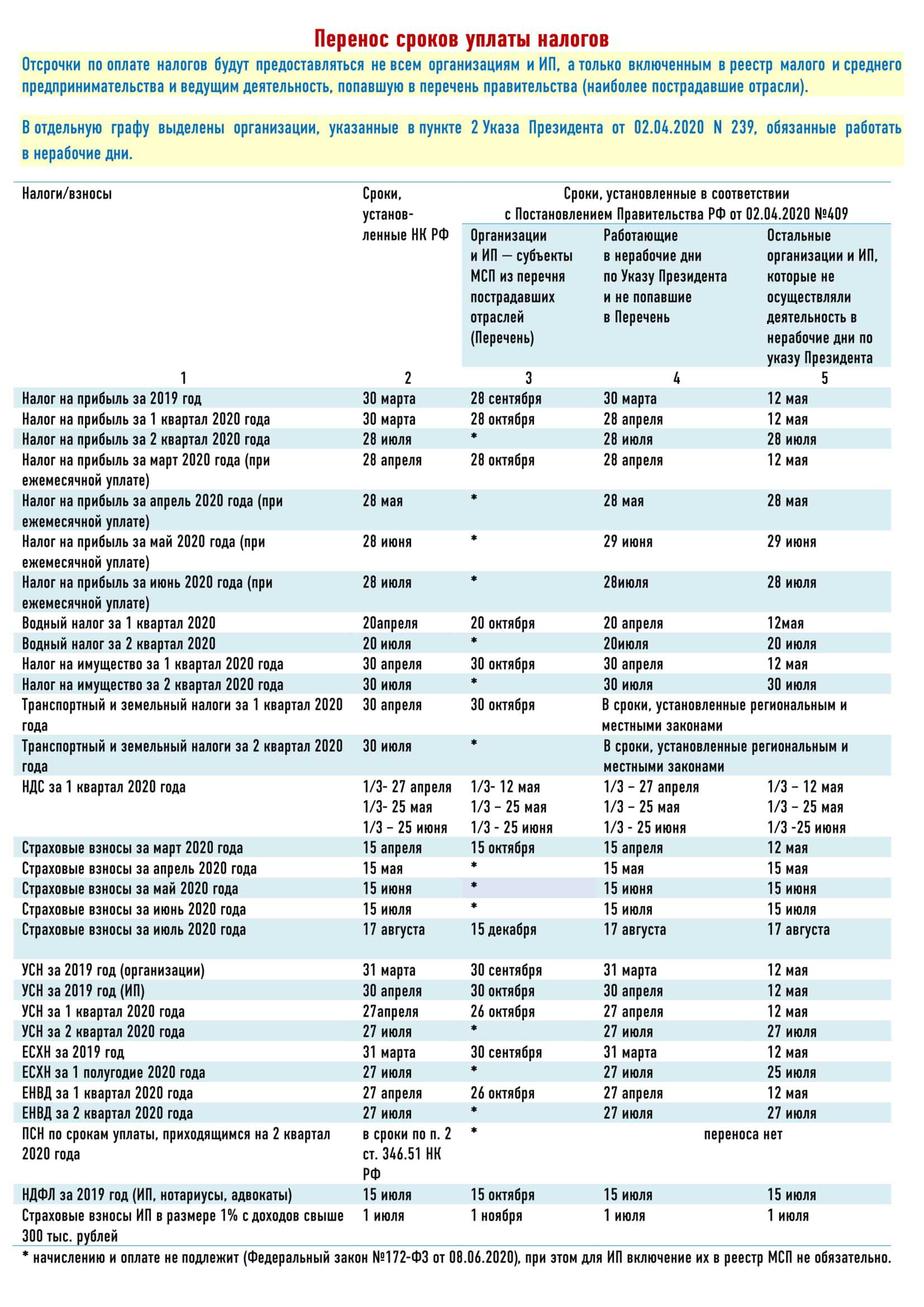

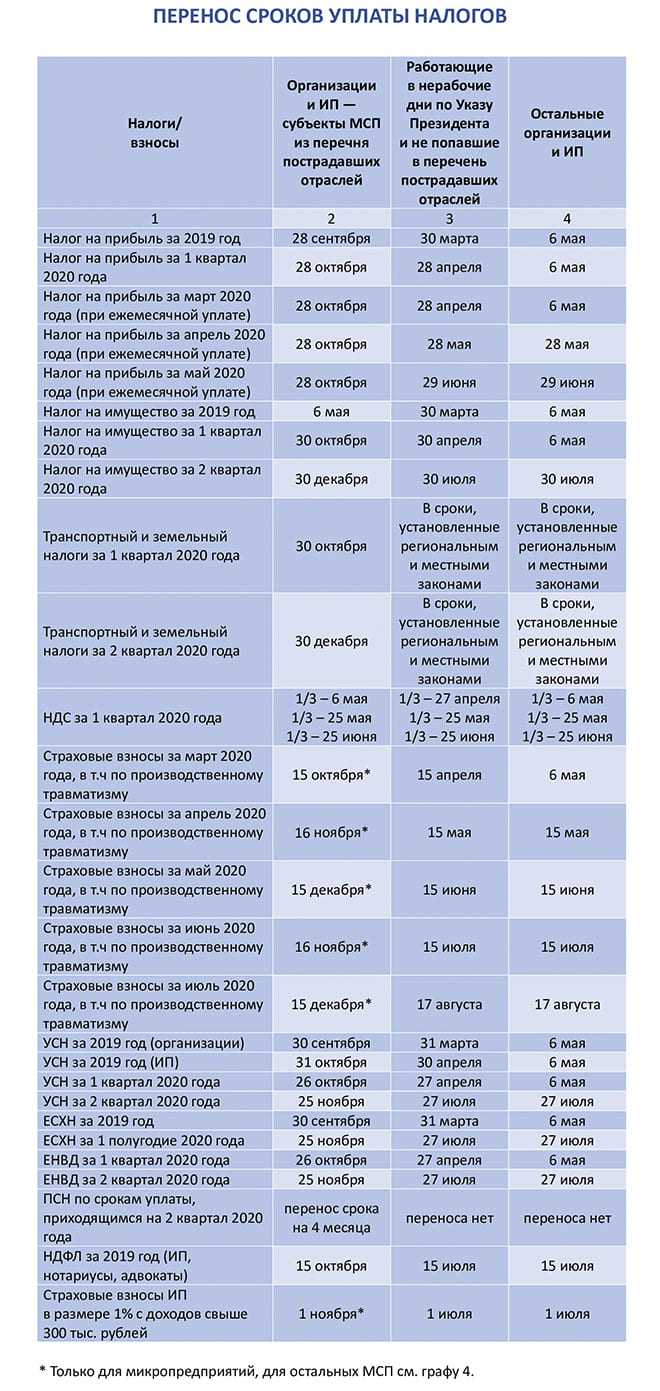

Кого касается изменение сроков уплаты налогов

Постановлением правительства N 434 от 03.04.2020 утвержден перечень отраслей российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции. Меры поддержки предусмотрены для организаций и ИП, у которых основным видом деятельности (по коду ОКВЭД,указанному в ЕГРЮЛ или ЕГРИП) является один из видов экономической деятельности из утвержденного перечня.

Чиновники считают, что от ограничительных мер наиболее пострадали те, кто ведет деятельность в сфере:

- Авиаперевозок, аэропортовой деятельности, автоперевозок.

- Культуры, организации досуга и развлечений.

- Физкультурно-оздоровительной деятельности и спорте.

- Туризма.

- Гостиничного бизнеса.

- Общественного питания.

- Дополнительного образования, негосударственных образовательных учреждений.

- Организации конференций и выставок.

- Предоставлению бытовых услуг населению (ремонт, стирка, химчистка, услуги парикмахерских и салонов красоты).

В перечне указаны конкретные коды ОКВЭД 2, поэтому даже в этих сферах меры поддержки предусмотрены не для всех.

Кроме того, к тем, кто не входит в перечень, но тоже получил право на отсрочку оплаты налогов, правительство добавило стратегические, системообразующие и градообразующие организации.

Возможные санкции

В случае несвоевременной уплаты налога или несвоевременной сдачи декларации к нарушителю могут быть применены штрафные санкции, выплата которых не освобождает от налоговых обязательств:

- В случае если организация не совершила своевременный платеж или внесла его в неполном объеме, к ней может быть применен штраф в размере 20% от недоплаченной суммы.

- Если была занижена база по сделкам между взаимозависимыми лицами, то размер штрафа составляет 40% от недоплаченной суммы (минимум 30 000 рублей).

- Если декларация была предоставлена не вовремя, компания может быть оштрафована на 5% от указанного в документе налога. При этом штраф начисляется за каждый месяц просрочки. Его минимум – 1000 рублей, а общий максимум – 30% от налога.

Сроки уплаты налога

Налоговым периодом считается календарный год. по истечении этого срока полностью формируется налоговая база, исходя из которой рассчитывается сумма выплаты в бюджет.

Отчетным периодом оплаты налога на прибыль и сдачи декларации считается каждый квартал .

Стандартная налоговая ставка в РФ составляет 20% от общей суммы прибыли за налоговый период.

Выплата налога проходит путем совершения авансовых платежей, которые высчитываются на основании общей суммы за налоговый период. Существует два типа авансовых выплат:

Новая организация проводит авансовые платежи ежеквартально. После подачи декларации о доходах за первый квартал происходит переход на ежемесячные платежи в случае, если доход составляет более 1 млн. рублей в месяц. В случае, когда доход, указанный в декларации, меньше, то дальнейшие выплаты проводятся квартально.

Организация может перейти на помесячные выплаты по своему желанию, в этом случае необходимо известить налоговую инстанцию о переходе на систему с ежемесячным отчетным периодом.

Кроме того, налогоплательщик должен совершить платеж по истечении всего налогового периода. Крайний срок его проведения – 28 марта года, следующего за истекшим налоговым периодом .

Сроки уплаты квартальных авансовых платежей (осуществляется до 28 числа месяца, следующего за истекшим отчетным периодом. в случае выходного или праздничного переносится на следующий рабочий день):

- За 2016 год – крайний срок платежа 28 марта 2017г.

- За 1 квартал 2017 года – до 28 апреля 2017 года.

- За 1 полугодие 2017 года – до 28 июля 2017 года.

- За 9 месяцев 2017 года – до 30 октября 2017 года.

- За 2017 год — до 28 марта 2018 года.

Сроки внесения ежемесячных платежей с доплатой по итогам квартала (осуществляется до 28 числа текущего месяца. в случае выходного или праздничного переносится на следующий рабочий день):

- За 2016г. – до 28 марта 2017 года.

- За январь 2017 года – до 30 января 2017 года.

- За февраль – до 28 февраля.

- За март – до 28 марта.

- За апрель + доплата за 1 квартал – до 28 апреля.

- За май – до 29 мая.

- За июнь – до 28 июня.

- За июль + доплата за 1 полугодие – до 28 июля.

- За август – до 28 августа.

- За сентябрь – до 28 сентября.

- За октябрь + доплата за 9 месяцев – до 30 октября.

- За ноябрь – до 28 ноября.

- За декабрь – до 28 декабря.

- За 2017 год — до 28 марта 2018 года.

Суть ежемесячных авансовых платежей заключается в выплате суммы годового налога наперед помесячно. Сумма платежа рассчитывается на основании данных предыдущего периода. Совершение выплат 1-го квартала соответствует отчету 4-го квартала предыдущего периода.

Подробнее о данном виде платежа в бюджет вы можете узнать из следующего видео:

Отчетность по налогу на прибыль организаций

По итогам каждого отчетного и налогового периода организациям необходимо сдавать налоговую декларацию.

Обратите внимание, что с 2017 года применяется новая форма налоговой декларации по налогу на прибыль. Если организация уплачивает ежеквартальные авансы декларации она сдает 4 раза (по итогам каждого квартала за год). При уплате авансов по фактической прибыли декларацию нужно сдавать 12 раз в год (с января по ноябрь и за год)

При уплате авансов по фактической прибыли декларацию нужно сдавать 12 раз в год (с января по ноябрь и за год)

Если организация уплачивает ежеквартальные авансы декларации она сдает 4 раза (по итогам каждого квартала за год). При уплате авансов по фактической прибыли декларацию нужно сдавать 12 раз в год (с января по ноябрь и за год).

Декларации по итогам отчетного периода сдается в ИФНС не позднее 28 дней с окончания отчетного периода. Декларация по итогам года не позднее 28 марта следующего года.

Примечание: декларация сдается по месту учета организации и ее обособленных подразделений. Крупнейшие налогоплательщики отчитываются по месту учета.

Плательщики налога на прибыль обязаны вести регистры налогового и аналитического учета.

Если в налоговом периоде у налогоплательщика отсутствовали операции по налогу на прибыль и не было движения денежных средств по расчетным счетам и кассе он может подать единую упрощенную декларацию.

Амортизируемое имущество

Признание НМА амортизируемым имуществом

Определение амортизируемого имущества дано в НК РФ. Таковым в целях применения гл. 25 НК РФ признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности (если иное не предусмотрено указанной главой), используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым имуществом является имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 руб.

Как видим, в последнем предложении СПИ более 12 месяцев и стоимостный порог в 100 000 руб. четко обозначены только для имущества. С 01.01.2020 эта норма будет изложена в новой редакции и данные показатели будут применяться к результатам интеллектуальной деятельности и иным объектам интеллектуальной собственности.

Вот как это будет выглядеть. Амортизируемым имуществом признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100000 рублей.

Основные средства, исключаемые из состава амортизируемого имущества

Перечень ОС, исключаемых из состава амортизируемого имущества, дан в НК РФ.

С 01.01.2020 в него будут внесены следующие изменения.

Во-первых, признается утратившим силу абз. 2. С указанной даты из состава амортизируемого имущества не будут исключаться основные средства, переданные (полученные) по договорам в безвозмездное пользование.

Соответствующие изменения внесены и в другие нормы. Так, упоминание об ОС, переданных (полученных) по договорам в безвозмездное пользование, исключено из НК РФ, где устанавливался порядок начисления амортизации при прекращении договора безвозмездного пользования и возврате объектов амортизируемого имущества налогоплательщику.

То есть по основным средствам, переданным (полученным) по договорам в безвозмездное пользование, амортизация начисляется, но в расходах для целей налогообложения не учитывается. Основание – п. 16.1, который с нового года появится в ст. 270 НК РФ.

Исчезнет упоминание об ОС, переданных (полученных) по договорам в безвозмездное пользование, и из НК РФ, который будет изложен в следующей редакции: по ОС, переведенным по решению руководства организации на консервацию продолжительностью свыше трех месяцев, а также по ОС, находящимся по решению руководства организации на реконструкции (модернизации) свыше 12 месяцев, начиная с 1-го числа месяца, следующего за месяцем, в котором указанные ОС были переведены на консервацию или с которого они находятся на реконструкции (модернизации), начисление амортизации не производится.

При расконсервации, завершении реконструкции (модернизации) объекта ОС амортизация по нему начисляется с 1-го числа месяца, следующего за месяцем, в котором произошла расконсервация ОС или завершилась его реконструкция (модернизация).

Во-вторых, внесены изменения в последний абзац, где говорится, что при расконсервации объекта основных средств амортизация по нему начисляется в порядке, действовавшем до момента его консервации. С 01.01.2020 из этого абзаца будет исключено положение о том, что срок полезного использования продлевается на период нахождения объекта основных средств на консервации.

Изменение метода начисления амортизации

Согласно действующей редакции НК РФ налогоплательщик вправе переходить с нелинейного на линейный метод начисления амортизации не чаще одного раза в пять лет.

Данная формулировка позволяла прочесть ее таким образом, что переход с нелинейного метода на линейный ограничен пятилетним сроком, а обратный переход (с линейного метода на нелинейный) можно проводить хоть через год, например, так:

|

Начало налогового периода |

Переход с одного метода на другой |

|

01.01.2014 |

С линейного на нелинейный |

|

01.01.2015 |

С нелинейного на линейный |

|

01.01.2016 |

С линейного на нелинейный |

|

Не ранее 01.01.2020 |

С нелинейного на линейный |

С 01.01.2020 эта норма будет гласить, что налогоплательщик вправе менять метод начисления амортизации не чаще одного раза в пять лет.

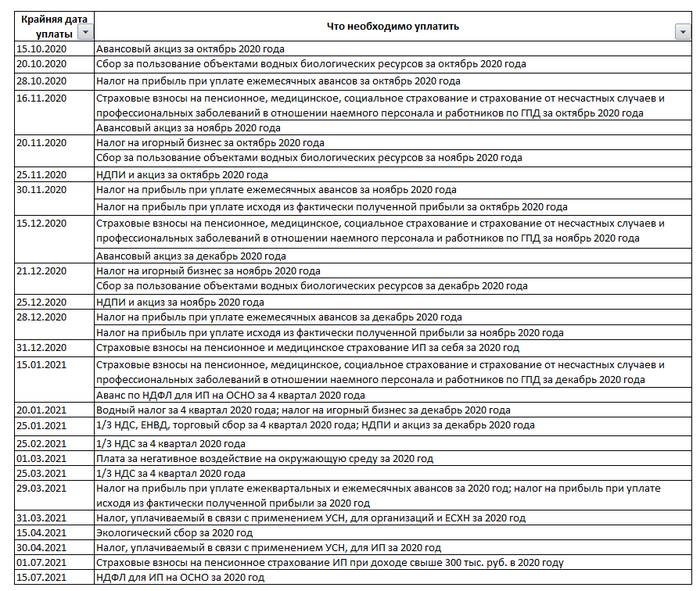

Сроки уплаты основных налогов в 2021 году

| Вид налога | Период уплаты | Срок уплаты |

|---|---|---|

| Налог на прибыль (при уплате только ежеквартальных авансовых платежей) | За 2020 год | Не позднее 29.03.2021 |

| За I квартал 2021 года | Не позднее 28.04.2021 | |

| За I полугодие 2021 года | Не позднее 28.07.2021 | |

| За 9 месяцев 2021 года | Не позднее 28.10.2021 | |

| За 2021 год | Не позднее 28.03.2022 | |

| Налог на прибыль (при уплате ежемесячных авансовых платежей с доплатой по итогам квартала) | За 2020 год | Не позднее 29.03.2021 |

| За январь 2021 года | Не позднее 28.01.2021 | |

| За февраль 2021 года | Не позднее 01.03.2021 | |

| За март 2021 года | Не позднее 29.03.2021 | |

| Доплата за I квартал 2021 года | Не позднее 28.04.2021 | |

| За апрель 2021 года | Не позднее 28.04.2021 | |

| За май 2021 года | Не позднее 28.05.2021 | |

| За июнь 2021 года | Не позднее 28.06.2021 | |

| Доплата за I полугодие 2021 года | Не позднее 28.07.2021 | |

| За июль 2021 года | Не позднее 28.07.2021 | |

| За август 2021 года | Не позднее 30.08.2021 | |

| За сентябрь 2021 года | Не позднее 28.09.2021 | |

| Доплата за 9 месяцев 2021 года | Не позднее 28.10.2021 | |

| За октябрь 2021 года | Не позднее 28.10.2021 | |

| За ноябрь 2021 года | Не позднее 29.11.2021 | |

| За декабрь 2021 года | Не позднее 28.12.2021 | |

| За 2021 год | Не позднее 28.03.2022 | |

| Налог на прибыль (при ежемесячной уплате авансов исходя из фактической прибыли) | За 2020 год | Не позднее 29.03.2021 |

| За январь 2021 года | Не позднее 01.03.2021 | |

| За февраль 2021 года | Не позднее 29.03.2021 | |

| За март 2021 года | Не позднее 28.04.2021 | |

| За апрель 2021 года | Не позднее 28.05.2021 | |

| За май 2021 года | Не позднее 28.06.2021 | |

| За июнь 2021 года | Не позднее 28.07.2021 | |

| За июль 2021 года | Не позднее 30.08.2021 | |

| За август 2021 года | Не позднее 28.09.2021 | |

| За сентябрь 2021 года | Не позднее 28.10.2021 | |

| За октябрь 2021 года | Не позднее 29.11.2021 | |

| За ноябрь 2021 года | Не позднее 28.12.2021 | |

| За 2021 год | Не позднее 28.03.2022 | |

| НДС | 1-й платеж за IV квартал 2020 года | Не позднее 25.01.2021 |

| 2-й платеж за IV квартал 2020 года | Не позднее 25.02.2021 | |

| 3-й платеж за IV квартал 2020 года | Не позднее 25.03.2021 | |

| 1-й платеж за I квартал 2021 года | Не позднее 26.04.2021 | |

| 2-й платеж за I квартал 2021 года | Не позднее 25.05.2021 | |

| 3-й платеж за I квартал 2021 года | Не позднее 25.06.2021 | |

| 1-й платеж за II квартал 2021 года | Не позднее 26.07.2021 | |

| 2-й платеж за II квартал 2021 года | Не позднее 25.08.2021 | |

| 3-й платеж за II квартал 2021 года | Не позднее 27.09.2021 | |

| 1-й платеж за III квартал 2021 года | Не позднее 25.10.2021 | |

| 2-й платеж за III квартал 2021 года | Не позднее 25.11.2021 | |

| 3-й платеж за III квартал 2021 года | Не позднее 27.12.2021 | |

| 1-й платеж за IV квартал 2021 года | Не позднее 25.01.2022 | |

| 2-й платеж за IV квартал 2021 года | Не позднее 25.02.2022 | |

| 3-й платеж за IV квартал 2021 года | Не позднее 25.03.2022 | |

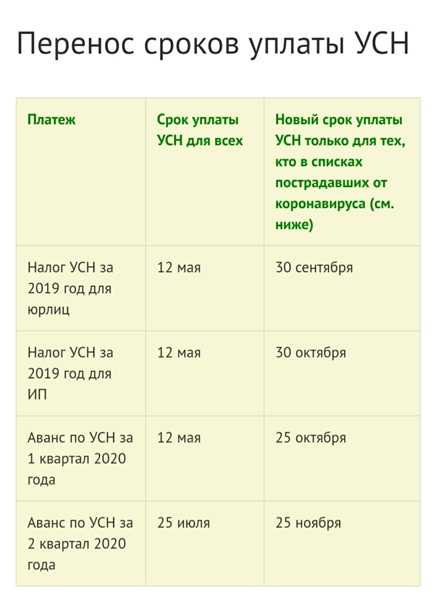

| Налог при УСН (включая авансовые платежи) | За 2020 год (уплачивают только организации) | Не позднее 31.03.2021 |

| За 2020 год (уплачивают только ИП) | Не позднее 30.04.2021 | |

| За I квартал 2021 года | Не позднее 26.04.2021 | |

| За I полугодие 2021 года | Не позднее 26.07.2021 | |

| За 9 месяцев 2021 года | Не позднее 25.10.2021 | |

| За 2021 год (уплачивают только организации) | Не позднее 31.03.2022 | |

| За 2021 год (уплачивают только ИП) | Не позднее 03.05.2022 | |

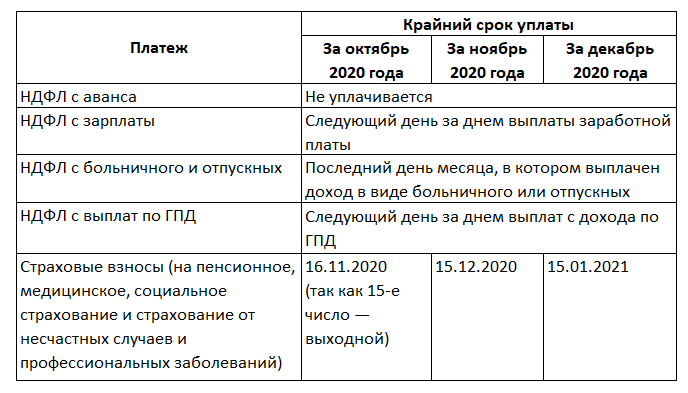

| НДФЛ с отпускных и больничных пособий | За январь 2021 года | Не позднее 01.02.2021 |

| За февраль 2021 года | Не позднее 01.03.2021 | |

| За март 2021 года | Не позднее 31.03.2021 | |

| За апрель 2021 года | Не позднее 30.04.2021 | |

| За май 2021 года | Не позднее 31.05.2021 | |

| За июнь 2021 года | Не позднее 30.06.2021 | |

| За июль 2021 года | Не позднее 02.08.2021 | |

| За август 2021 года | Не позднее 31.08.2021 | |

| За сентябрь 2021 года | Не позднее 30.09.2021 | |

| За октябрь 2021 года | Не позднее 01.11.2021 | |

| За ноябрь 2021 года | Не позднее 30.11.2021 | |

| За декабрь 2021 года | Не позднее 10.01.2022 | |

| ЕНВД | За IV квартал 2020 года | Не позднее 25.01.2021 |

| ЕСХН | За 2020 год | Не позднее 31.03.2021 |

| За I полугодие 2021 года | Не позднее 26.07.2021 | |

| За 2021 год | Не позднее 31.03.2022 | |

| Торговый сбор на территории г. Москвы | За IV квартал 2020 года | Не позднее 25.01.2021 |

| За I квартал 2021 года | Не позднее 26.04.2021 | |

| За II квартал 2021 года | Не позднее 26.07.2021 | |

| За III квартал 2021 года | Не позднее 25.10.2021 | |

| За IV квартал 2021 года | Не позднее 25.01.2022 | |

| НДФЛ (ИП на ОСН за себя, включая авансовые платежи) | За 2020 год | Не позднее 15.07.2021 |

| За I квартал 2021 года | Не позднее 26.04.2021 | |

| За полугодие 2021 года | Не позднее 26.07.2021 | |

| За 9 месяцев 2021 года | Не позднее 25.10.2021 | |

| За 2021 год | Не позднее 15.07.2022 |

Порядок расчета

Последовательность действий при расчете налога на прибыль в 2020 году кардинально не меняется:

- Определяется сумма валового дохода. При этом стоит помнить, что в состав выручки не включают поступления в виде авансов, залога или задатка, НДС, вкладов в уставный фонд, излишков, выявленных по результатам инвентаризации, а также средства и имущество, полученные по договору комиссии, поручения или ответственного хранения.

- Группируются расходы. Организация должна доказать не только их связь с хозяйственной деятельностью, потребуется подтверждение первичной документацией (чеки, накладные, акты).

- Положительная разница между этими двумя показателями уменьшается на величину налогового вычета, если организация имеет на него право. Чаще всего, вычет применяется при окончательном расчете по итогам года.

- Уточненная величина налогооблагаемой базы умножается на ставку налога на прибыль для выбранной организации (от 0% до 20%).

Ответственность

Штрафы по таким взносам могут быть начислены из-за:

- Неуплаты налога.

- Отказа представить данные отчётности.

- Нарушений ведения самого учёта.

- Нарушений порядка передачи отчётности.

В этой статье говорится о сроках уплаты, поэтому стоит рассказать больше о мерах ответственности, касающихся этих дат.

Нарушения сроков подачи документов – это штраф в 200 рублей за каждый лист, который не был передан в ФНС. Если документы и вовсе отказаться передавать, то штраф составит 10 000 рублей. Здесь штрафы для ИП не предусмотрены.

А вот если сделать взнос, но не в срок, штрафа не будет, только пени. Авансовых платежей это тоже касается.

Это не наибольший штраф. Самый большой начисляется за полугодовую задержку декларации для ИФНС — он составляет 30% от суммы начисленного налога. ИП чаще всего назначают пени.

Учитывая, что расчёт суммы выплаты – это самое сложное по теме налога на прибыль, можно сделать вывод, что выплачивать его не так сложно. У организаций большое налогообложение, и налог на прибыль явно не самая сложная его часть. Потребуется только правильно рассчитанная сумма и дата выплаты, которую определить и соблюсти не так уж и трудно, особенно в 2020 году – переносов меньше чем обычно. А сориентироваться всегда поможет таблица в календаре бухгалтера со сроками уплаты налогов в 2020 году.

Ставка обязательства для физ лиц

В классическом понимании физлица не являются плательщиками налога на прибыль. Частные лица, зарегистрированные как ИП, должны вместо этого уплачивать НДФЛ. В 2020 году ставка обложения для коммерческих доходов равна 13%, также как и для средств, полученных в виде заработной платы за наемный труд.

Если предпринимательскую деятельность в России ведет иностранец, то за полученную прибыль он должен платить налог в размере 30%. Такое положение будет сохраняться до тех пор, пока ИП, приехавший из-за границы, не получит право считаться налоговым резидентов РФ. Смена статуса станет возможна при условии, что он будет находиться в стране 183 и более дней в течение года.