- Условия для назначения пособий работникам по ГПД в 2023 году

- Как правильно определить степень вины работника при установлении факта грубой неосторожности: практический кейс

- Выплаты по ГПД облагаются страховыми взносам по ВНиМ

- Как избежать подводных камней в договоре ГПХ

- Как будет работать проактивный формат выплаты пособий

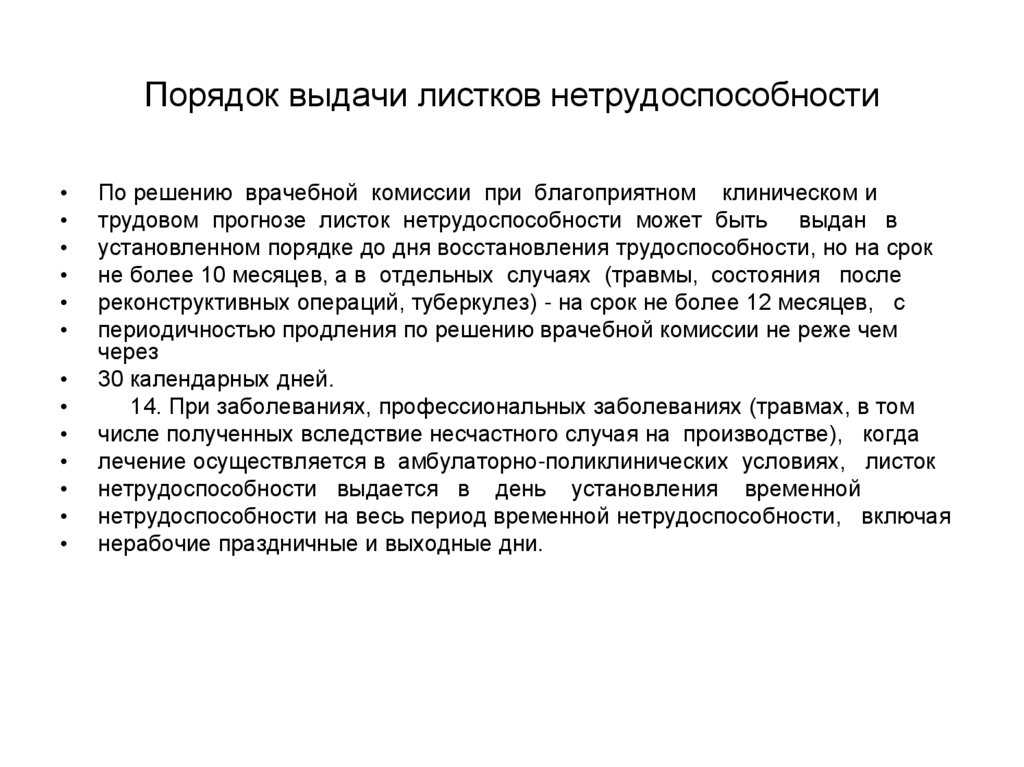

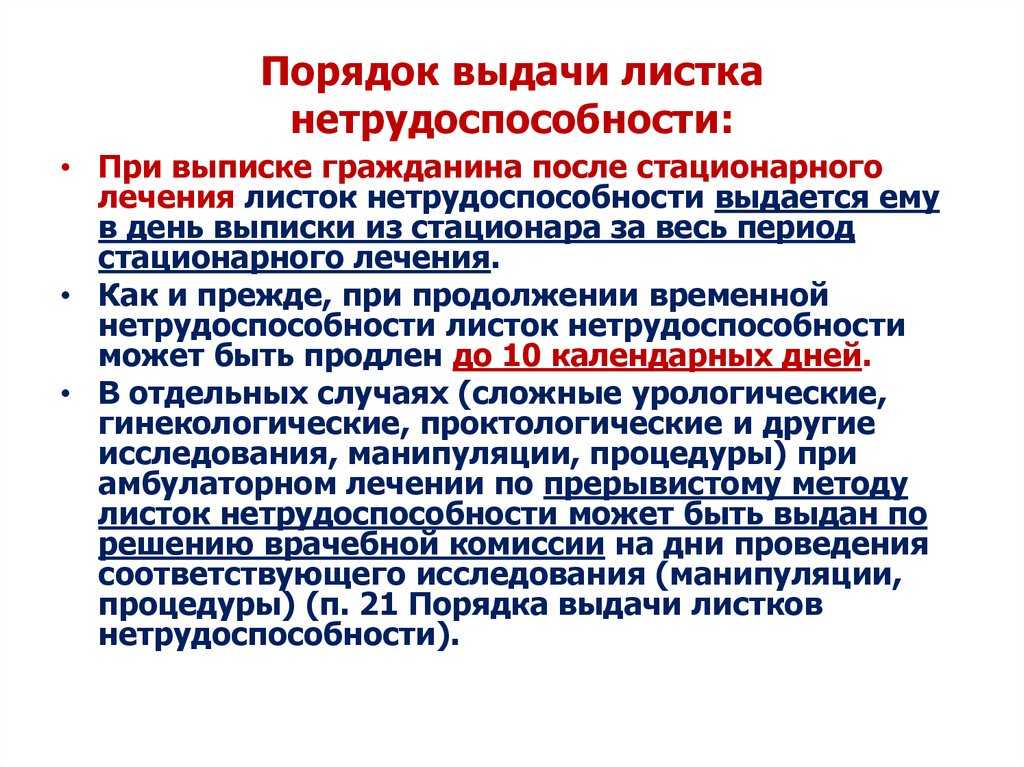

- Пособие по временной нетрудоспособности

- Пособие по беременности и родам

- Единовременное пособие при рождении ребёнка

- Ежемесячное пособие по уходу за ребёнком

- Размер ЕДВ с 1 февраля 2023 года — таблица

- Основные изменения в связи с объединением ПФР и ФСС

- База для исчисления взносов

- Необлагаемые выплаты

- Увеличение взносов за работников по ГПД и иностранцев

- Тарифы взносов

- Отчётность

- Персональные данные

- Работа неполный день, минимальный и максимальный размер выплат

- Оплата больничных матерям

- Особенности уплаты налогов и страховых взносов с 2023

- Порядок уплаты налогов и страховых взносов с 1 января 2023

- Единый налоговый платёж, единый налоговый счёт и сальдо ЕНС

- Совокупная обязанность

- Ответственность за невыполнение требований ФСС

- Плюсы и минусы универсального пособия

- Высокая материальная ответственность за ущерб

- ЕДВ ветеранам боевых действий в 2023 году

- Выплаты — только за проект

- Тарифы для исчисления страховых взносов

- Единый тариф страховых взносов на ОПС, ОМС и на случай ВНиМ

- Единые пониженные тарифы страховых взносов

- Расчёт страховых взносов для субъектов МСП с единым пониженным тарифом 15%

- Набор социальных услуг в 2023 году

- ЕДВ инвалидам в 2023 году

Условия для назначения пособий работникам по ГПД в 2023 году

Законодатели установили, что пособия работник по ГПД вправе получать при условии, что сумма уплаченных страховых взносов за предшествующий календарный год составляет в совокупном размере не менее стоимости страхового года.

Стоимость страхового года нужно считать так:

МРОТ х 12 х 2,9%.

При этом важно учесть следующие положения:

1. МРОТ в расчет нужно брать, который установлен на начало предыдущего календарного года.

2. Если в местности применяется районный коэффициент, то МРОТ должен быть увеличен на него.

3. Если гражданин работает как по трудовому договору, так и по ГПД или по нескольким договорам ГПД, то при расчете общей суммы страховых взносов нужно учесть все уплаченные за него страховые взносы (т.е. всеми заказчиками и работодателями).

Как правильно определить степень вины работника при установлении факта грубой неосторожности: практический кейс

По результатам расследования профессионального заболевания, комиссия может принять решение о том, что ответственность за случай профзаболевания возлагается не только на работодателя, но и на самого работника.

Принцип обязательного социального страхования следующий – чем больше вина работника, тем меньше вина работодателя. При этом % вины работника необходим только для установления размера ежемесячной выплаты, и не влияет на дополнительные выплаты, в том числе – единовременную.

Как установить в процентах степень вины самого работника в том, что он заболел сам? Механизм определения этого показателя в новом порядке расследования не прописан. Как минимум, законодатели должны были сделать ссылку на часть 1 статьи 14 в Федеральном законе № 125-ФЗ «Об обязательном социальном страховании»

В этой норме права указано, что степень вины самого работника в произошедшем остром или хроническом заболевании устанавливает комиссия, но не более чем на 25 %, если будет доказан факт грубой неосторожности работником

Решение о том, была или не была грубая неосторожность работника, принимает не работодатель, и не центр эпиднадзора, а исключительно профсоюзная организация вашего предприятия, или другой представительный орган работников, оформляется в виде Заключения выборного органа первичной профсоюзной организации или иного уполномоченного работника представительного органа о степени вины работника при установлении факта грубой неосторожности. Это заключение комиссия использует для заполнения пункта 19 Акта расследования и прилагается к материалам расследования

Любимый довод всех работодателей – «А у нас нет профсоюза!» в этом случае обернется против работодателя. Нет профсоюза, значит нет и факта грубой неосторожности работника, которая привела к профзаболеванию. Значит вся вина возлагается на работодателя

Это заключение комиссия использует для заполнения пункта 19 Акта расследования и прилагается к материалам расследования. Любимый довод всех работодателей – «А у нас нет профсоюза!» в этом случае обернется против работодателя

Нет профсоюза, значит нет и факта грубой неосторожности работника, которая привела к профзаболеванию. Значит вся вина возлагается на работодателя

Выплаты по ГПД облагаются страховыми взносам по ВНиМ

Организации и ИП, которые привлекли работников по ГПД, обязаны платить страховые взносы по ВНиМ с 1 января 2023 года.

Но так как с 2023 года установлен единый тариф страховых взносов (на ОПС, ОМС и ВНиМ), то выплаты таким работникам нужно облагать страховыми взносами, как обычным работникам:

-

в пределах установленной единой предельной величины базы для исчисления страховых взносов — 30 %;

-

свыше установленной единой предельной величины базы для исчисления страховых взносов — 15,1 %.

Отметим, что из Налогового кодекса исключена норма о том, что выплаты исполнителям по ГПД освобождаются от обложения взносами на социальное страхование.

Кроме того, работодатели обязаны сдавать отчетность на работников по ГПД.

Как избежать подводных камней в договоре ГПХ

Поскольку в отношении договора ГПХ нет чётких норм и шаблонов, чтобы снизить риски, нужно внимательно читать положения договора, обсуждать с заказчиком всё, что вас не устраивает и вносить изменения в эти пункты. Требования разрешено прописывать в свободной форме. Например, вы хотите отсрочку исполнения условий договора, если получите травму, тогда так и пишите: «Если исполнитель получил травму, вне зависимости от её причин, срок сдачи работ продлевается на…».

Главные пункты договора ГПХ, по мнению опрошенных «Секретом» экспертов:

-

Случаи материальной ответственности исполнителя и её суммы.

-

Условия и сроки расторжения договора с обеих сторон.

Владимир Кузнецов подчёркивает, что стороны могут согласовать в договоре ГПХ любые выплаты — вплоть до отпускных. Но маловероятно, что заказчик согласится на такие условия, потому что для него это не выгодно. Не только из-за финансовой нагрузки, но и потому, что чем ближе по условиям договор ГПХ к трудовому, тем выше риски, что в итоге эти отношения суд или инспекция признают трудовыми. То есть всё то, что заказчик хотел выиграть, не нанимая исполнителя в штат, исчезнет.

Договор ГПХ часто выгоден и заказчику, и исполнителю, потому что в нём гибкие условия сотрудничества, ниже страховые выплаты со стороны компании. Но эта гибкость и свободная форма соглашения требует очень внимательно изучать договор до его подписания.

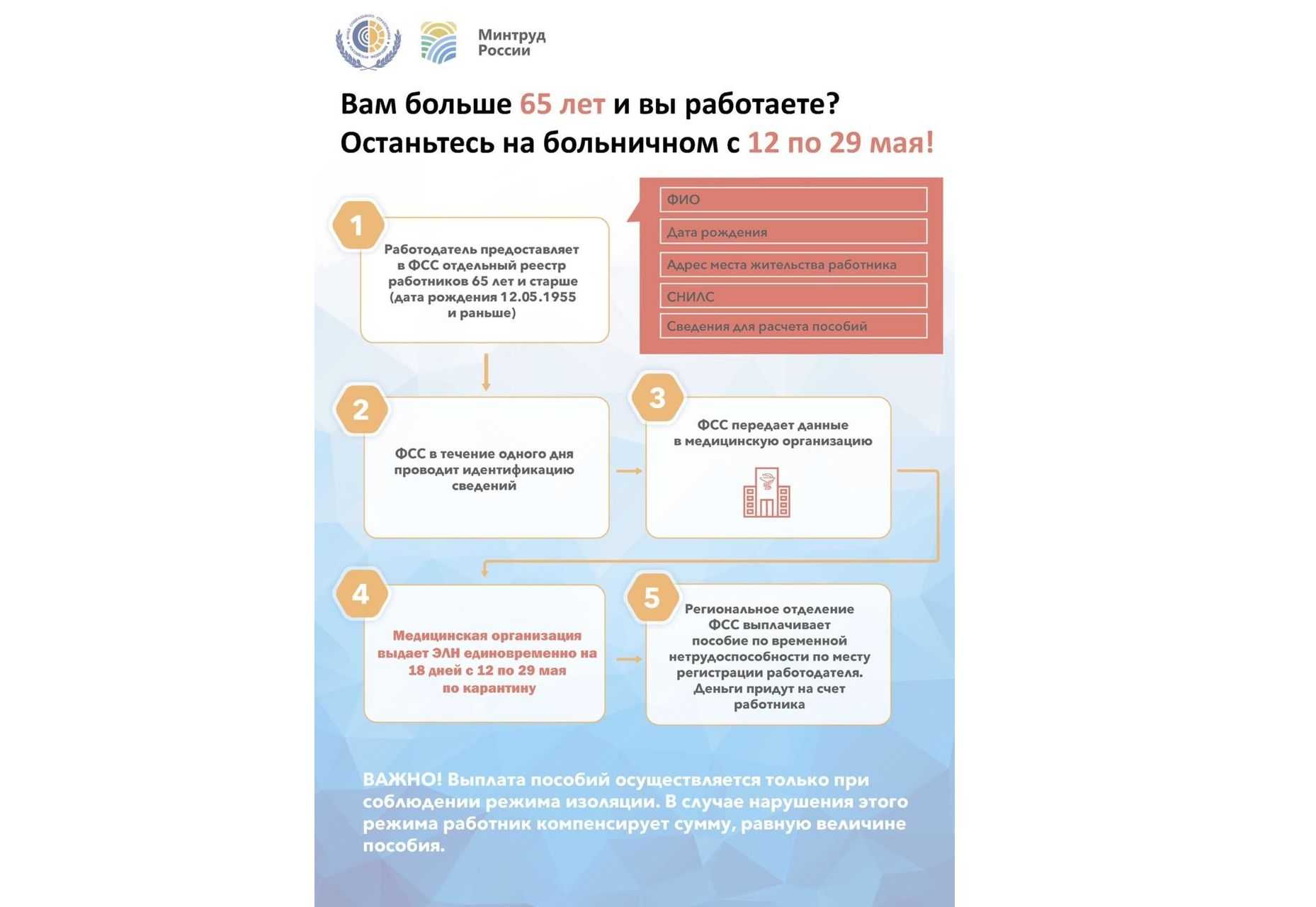

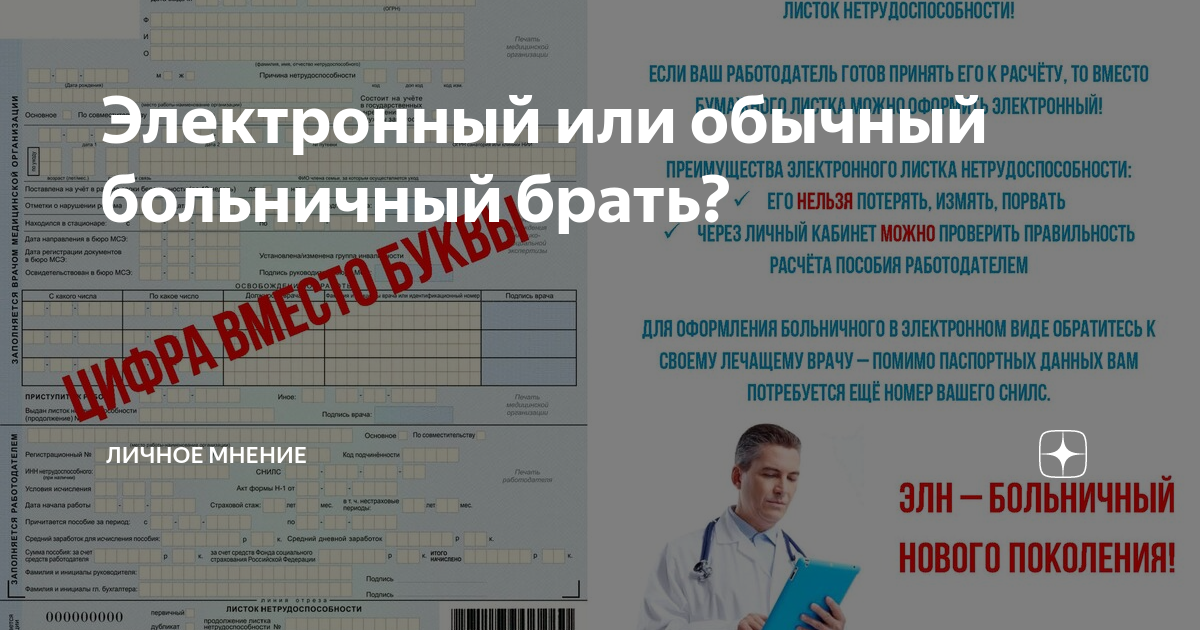

Как будет работать проактивный формат выплаты пособий

Основанием для назначения пособий будет служить ЭЛН, размещённый медицинской организацией в информационной системе «Соцстрах». Затем Фонд соцстрахования направит запросы в госорганы и работодателю, чтобы получить необходимые сведения о застрахованном лице. Работодатели обязаны передать данные в территориальное отделение ФСС по месту регистрации в три рабочих дня.

Важно. Фонд соцстрахования может выслать извещение о предоставлении недостающих данных

У работодателя есть пять дней, чтобы дополнить документы.

С течение десяти рабочих дней со дня получения всей информации фонд перечислит деньги сотруднику на указанный им счёт. За каждый день просрочки выплат ФСС будет платить пеню в 0,5% от невыплаченной суммы.

Таков общий порядок назначения и выплаты пособий. Особенности оформления конкретных выплат смотрите далее.

Пособие по временной нетрудоспособности

После получения информации об открытом больничном ФСС направляет в Пенсионный фонд запрос по поводу трудоустройства застрахованного сотрудника. За один календарный день ПФР выдаёт информацию о факте трудоустройства в конкретной компании, а также ИНН и КПП страхователя. Затем ФСС уведомляет работодателя о том, что его сотрудник на больничном.

Когда больничный закрыт, ФСС обращается к работодателю за сведениями, необходимыми для расчёта пособия, например информацией о:

-

стаже;

-

зарплате;

-

районном коэффициенте;

-

ставке, если сотрудник работает неполное рабочее время;

-

периодах отстранения от работы без сохранения зарплаты;

-

периодах отсутствия на работе.

Данные бухгалтер должен передать в три рабочих дня. О факте выплаты пособия ФСС информирует сотрудника через личный кабинет на Госуслугах и работодателя.

Первые три дня временной нетрудоспособности по прежнему оплачивает работодатель.

Пособие по беременности и родам

Основанием для выплаты пособия по беременности и родам тоже служит закрытый ЭЛН. Он размещается в системе сразу закрытым на 140 дней. После этого ФСС обращается за данными для расчёта к работодателю. Бухгалтеру нужно отправлять реестр не сразу, а после получения от сотрудницы заявления на отпуск по беременности и родам.

Единовременное пособие при рождении ребёнка

О факте рождения ребёнка ФСС узнает из единого госреестра ЗАГСа. Ни работник, ни работодатель не обязаны об этом сообщать.

Далее фонд проверит два вида информации:

-

Через Пенсионный фонд о трудоустройстве родителя (родителей).

-

Через единую государственную информационную систему соцобеспечения о назначении или неназначении пособия.

Если пособие уже назначено, процедура на этом завершится. Если не назначено, ФСС продолжит запрашивать необходимую информацию. У работодателя он может потребовать уточнить районный коэффициент. Эту информацию бухгалтер должен передать в два рабочих дня с даты получения запроса.

Ежемесячное пособие по уходу за ребёнком

По этому виду пособия сохранится заявительный порядок. Работник должен будет одновременно подать работодателю заявление о назначении пособия и о предоставлении отпуска по уходу за ребёнком до трёх лет. В три рабочих дня бухгалтер обязан отправить в территориальный орган ФСС форму «Сведения для назначения пособия».

Важно. Если работник утратит право на ежемесячное пособие, работодатель обязан в три рабочих дня известить об этом ФСС.

Размер ЕДВ с 1 февраля 2023 года — таблица

Величина ежемесячной выплаты от Пенсионного фонда определяется с учетом двух критериев:

- Категории федеральных льготников;

-

А также решения получателя ЕДВ по формату предоставления набора соц. услуг, включающего обеспечение лекарствами, путевкой в санаторий и право бесплатного проезда.

Размеры ЕДВ, которые будут выплачиваться в 2023 году для основных категорий льготников, представлены ниже в таблице. Причем величина выплат с 1 февраля 2023 г. указана с учетом запланированной индексации на 12,4%.

| Категория получателей пособия | Размер ЕДВ в 2023 году | ||

|---|---|---|---|

| с 1 по 31 января 2023 г. | с 1 февраля 2023 г. (с повышением на 12,4%) | ||

| Инвалиды | 1 группы | 4430,70 | 4980,11 |

| 2 группы | 3164,22 | 3556,58 | |

| 3 группы | 2533,00 | 2847,09 | |

| дети | 3164,22 | 3556,58 | |

| участники войны | 6328,41 | 7113,13 | |

| Инвалиды в результате аварии на ЧАЭС (чернобыльцы) | 3164,22 | 3556,58 | |

| Родственники умерших (погибших) ветеранов, инвалидов войны | 1899,73 | 2135,30 | |

| Ветераны боевых действий | 3481,85 | 3913,60 | |

| Участники ВОВ | 4746,29 | 5334,83 | |

| Герои РФ, СССР, полные кавалеры ордена Славы | 74616,99 | 83869,50 |

Примечание: в таблице указаны максимальные размеры ЕДВ, выплачиваемые при полном отказе от соцпакета. При сохранении права на льготы НСУ суммы будут меньше указанных.

Основные изменения в связи с объединением ПФР и ФСС

В связи с созданием ФПСС будет внесено множество изменений в связанные нормативные документы. Будут изменены сроки отчетности, её формы и много другое. Теперь обо всём поподробнее.

База для исчисления взносов

Предельная величина базы для исчисления взносов станет единой. На 2023 год это будет база 2022 года для пенсионных взносов, проиндексированная с учётом роста зарплаты. В дальнейшем базу будут индексировать ежегодно.

Необлагаемые выплаты

Из перечня освобождённых от взносов выплат исключают выплаты и иные вознаграждения по трудовым и гражданско-правовым договорам с временно пребывающими в РФ иностранцами и лицами без гражданства, которых не признают застрахованными. Кроме того, от пенсионных взносов больше не станут освобождать выплаты и иные вознаграждения обучающимся за деятельность в студотрядах по трудовым и гражданско-правовым договорам. Однако для них установят пониженные тарифы.

Увеличение взносов за работников по ГПД и иностранцев

За работников по ГПД надо будет платить по тому же тарифу, что и за работников по трудовому договору (сейчас — на 2,9% меньше). И если за год облагаемые выплаты работнику по ГПД превысят 12 МРОТ, в следующем году у него появится право на больничные и детские пособия. За большинство временно пребывающих иностранцев надо будет платить по тому же тарифу, что и за граждан РФ (сейчас — на 6,2% меньше). А для устройства на работу им больше не будет нужен полис ДМС.

Тарифы взносов

Устанавливают единый тариф:

- 30% — в рамках единой предельной величины базы;

- 15,1% — сверх неё.

По общему правилу страхователи, которые сейчас применяют пониженные тарифы, сохранят это право. Так, субъекты МСП с выплат свыше МРОТ должны перечислять взносы по 15%. А для резидентов ТОР тариф следующий:

- 7,6% — если единая предельная база не превышена;

- 0% — с выплат свыше неё.

Отчётность

Страхователи должны представлять:

- расчёт по взносам — не позднее 25-го числа месяца, следующего за расчётным или отчётным периодом. Сейчас — не позднее 30-го числа;

- персонифицированные сведения о физлицах за месяц — не позднее 25-го числа следующего месяца. Речь идёт о персональных данных и выплатах.

Для ведения персонифицированного учета в фонд нужно будет направлять единую форму сведений. Она включает в том числе информацию о начисленных взносах на травматизм — отдельно подавать 4-ФСС не придётся. По сути, форма объединит, например, СЗВ-СТАЖ и СЗВ-ТД. Отдельно в инспекцию на каждого работающего (в том числе по ГПД) нужно будет подавать сведения о доходах и взносах.

Персональные данные

Внесены изменения в Закон о персонифицированном учёте, связанные с объединением ПФР и ФСС РФ в единый Социальный фонд России. В частности, изменилось следующее:

- сведения о трудовой деятельности работников работодатели представляют в органы Социального фонда России по месту своей регистрации ;

- работодатели представляют сведения о трудовой деятельности работников в составе единой формы сведений. Единая форма сведений и порядок её заполнения устанавливаются Социальным фондом России по согласованию с федеральным органом исполнительной власти, осуществляющим функции по выработке госполитики и нормативно-правовому регулированию в сфере социального страхования. Форматы единой формы сведений определяет также Социальный фонд;

- сведения о трудовой деятельности представляются в Социальный фонд России в случаях перевода работника на другую постоянную работу и подачи им заявления о ведении его трудовой книжки или предоставлении ему сведений о трудовой деятельности — не позднее 25-го числа месяца, следующего за месяцем, в котором изданы приказ (распоряжение), документ или принято иное решение, которые подтверждают оформление перевода на другую постоянную работу, либо подано соответствующее заявление.

Работа неполный день, минимальный и максимальный размер выплат

Формула применяется та же, но среднедневной заработок может составить менее минималки, тогда за основу берется МРОТ, и вычисленный из этого показателя СДЗ уменьшается на неотработанное время. Еще один случай применения минимального размера оплаты труда, но на этот раз применяется коэффициент 0,6. Это правило означает, что размер выплат в наступившем году рассчитывается из актуального размера минималки, установленного постановлением Правительства на отчетный временной период. На ребенка в прошлом году платили максимально более 24 тыс. руб., минимально – 412 рублей с копейками. В 2-022 размер пособия по минимуму увеличился до 456 рублей.

Оплата больничных матерям

Уже давно объявлено, на какую карту будет выплачиваться пособие по беременности и по временной нетрудоспособности матерям: в 2023 году выплаты возможно будет получить исключительно на карту Мир, хотя еще недавно российский премьер говорил о том, что это пока не обязательно. Уже действуют следующие нововведения:

- в 2022 отпала необходимость в написании заявления, к которому прилагается больничный или его электронный номер;

- теперь для отправки сведений в ФСС работодателю дается не пять, а три дня, ФСС должен рассмотреть вопрос за 10 дней;

- уход за ребенком до 7 лет оплачивается в размере 100%, но не более 2 месяцев на протяжении года;

- начиная с 8-ми лет процент оплаты зависит от страхового стажа;

- больничный не оплачивается, если он совпал с отпускным периодом родителя.

Есть Перечень 84н, согласно которому может оплачиваться более длинный срок пребывания на больничном по уходу за ребенком, независимо от больничного или амбулаторного лечения.

Расчет оплаты производится экспертами ФСС, которые учитывают множество нюансов, предусмотренных в законодательстве. Проверить собственные вычисления можно на онлайн-калькуляторе или посоветовавшись с опытным бухгалтером. Сроки выплат ускорены и деньги можно получить раньше, чем в прошлые годы.

Итоги

В российском законодательстве произошли некоторые изменения в порядке начисления компенсаций по листкам временной нетрудоспособности, в наступившем году они продолжают действовать:

Особенности уплаты налогов и страховых взносов с 2023

Объединение ПФР и ФСС — не единственное, что поменяется в работе бухгалтера. С 1 января 2023 года меняется порядок уплаты большинства обязательных платежей — вводится единый налоговый счёт (ЕНС). Изменения коснутся практически всех. Какие особенности уплаты налогов и страховых взносов — рассмотрим далее.

Порядок уплаты налогов и страховых взносов с 1 января 2023

К 1 января 2023 г. РФ полностью переходит к новой системе учета расчетов налогоплательщиков с бюджетами бюджетной системы РФ. Новая система нацелена на обеспечение понятного и простого состояния таких расчётов. Вводится новый порядок уплаты большинства налогов (иных предусмотренных налоговым законодательством платежей) — через внесение единого налогового платежа (ЕНП) на единый налоговый счет (ЕНС). Этот порядок призван, в частности:

- упростить уплату, не меняя порядка исчисления;

- исключить наличие у плательщика одновременно задолженности и переплаты по разным налогам;

- обеспечить экономически обоснованный расчет пеней на общую задолженность.

Новый порядок предполагает также отмену большого количества платёжек на перечисление налогов и других предусмотренных налоговым законодательством платежей (с таким же большим количеством реквизитов). Их заменит платёжка на уплату ЕНП, сумму которого инспекция сама распределит в счёт уплаты плательщиком налогов, авансовых платежей, сборов, страховых взносов, пеней, штрафов, процентов. Чтобы реализовать механизм уплаты налогов через внесение ЕНП, устанавливаются унифицированные сроки уплаты различных платежей, вводятся новые институты и понятия, включая такие основные, как собственно единый налоговый платеж (ЕПН), единый налоговый счет (ЕНС), совокупная обязанность. Внедрение системы ЕНП планируется совместить с предоставлением плательщикам онлайн-доступа к детализации начислений и уплаты налогов.

Единый налоговый платёж, единый налоговый счёт и сальдо ЕНС

Единый налоговый платёж (ЕНП) — это денежные средства, перечисленные на единый налоговый счёт налогоплательщиком, плательщиком сбора, страховых взносов, налоговым агентом (иным лицом за плательщика) для исполнения совокупной обязанности, а также взысканные с него. К ЕНП относятся также денежные средства, учитываемые на ЕНС по иным основаниям, например в связи с принятием инспекцией решения о возмещении (вычете).Единый налоговый счёт (ЕНС) ведётся в отношении каждого налогоплательщика, плательщика сборов, страховых взносов, налогового агента. На нём учитываются:

- денежные средства, перечисленные (признаваемые) в качестве ЕНП;

- совокупная обязанность.

Сальдо ЕНС — это разница между ЕНП и совокупной обязанностью. Сальдо может быть:

- положительным — когда сумма перечисленных (признаваемых) в качестве ЕНП средств больше совокупной обязанности;

- отрицательным — когда сумма перечисленных (признаваемых) в качестве ЕНП средств меньше совокупной обязанности. Отрицательное сальдо говорит о возникновении недоимки;

- нулевым — когда сумма перечисленных (признаваемых) в качестве ЕНП средств равна совокупной обязанности.

Совокупная обязанность

В совокупную обязанность включаются суммы:

- налогов, авансовых платежей по налогам, сборов, страховых взносов, пеней, штрафов, процентов, которые обязан уплатить налогоплательщик или плательщик сбора, страховых взносов, налоговый агент. Есть и ряд исключений;

- налогов, которые нужно вернуть в бюджет.

Чтобы определить сумму ЕНП к конкретной дате, надо сложить все текущие платежи к этой дате и размер недоимок. В любом случае надо убедиться, что перечисленных вами на ЕНС денег хватит, чтобы после зачёта инспекцией ЕНП в счёт исполнения совокупной обязанности на нём не возникло отрицательного сальдо. Определить сумму ЕНП к уплате можно, в частности, на основе данных:

- налоговых деклараций (расчётов), в том числе уточнённых, уведомлений об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов;

- налоговых уведомлений, сообщений об исчисленных налоговым органом суммах налогов;

- решений инспекции о привлечении к ответственности за налоговые правонарушения.

Перечислять в качестве ЕНП сумму, превышающую размер совокупной обязанности, не запрещается. Следовательно, вы вправе внести на ЕНС денежные средства в большем размере, чем размер рассчитанной вами совокупной обязанности.

Ответственность за невыполнение требований ФСС

Когда новый порядок вступит в силу, у ФСС появится ещё несколько поводов, чтобы наказать компании и ИП:

-

Работодатель не предоставит документы или предоставит с опозданием — штраф в 200 руб. за каждый документ.

-

Работодатель отправит недостоверные данные и документы или скроет верную информацию, вследствие чего ФСС выплатит больше денег, чем нужно — штраф в 20% от суммы излишних расходов фонда, но не больше 5 000 руб. и не меньше 1 000 руб.

-

Работодатель передаст необходимые сведения позже срока — штраф в 5 000 руб.

Суммы излишне начисленных пособий Фонд соцстрахования сможет взыскать либо с работодателя, либо с работника, — в зависимости от того, кто виноват в передаче неверной информации.

Плюсы и минусы универсального пособия

Введение единого пособия с 01.01.2023 не приведет к существенным изменениям в отношении правил получения выплат на детей от 3 до 7 лет включительно и от 8 до 17 лет. Основные изменения касаются условий получения выплат беременным женщинам, а также на детей до 3 лет.

| Плюсы | Минусы |

|---|---|

|

|

В общей сложности универсальное пособие смогут получать порядка 10 млн детей, в 2023 году на него будет направлено 1,7 трлн рублей (данные Минтруда).

Ожидается, что в ближайшее время соответствующие поправки в правила предоставления действующих ежемесячных выплат семьям с детьми будут подготовлены Минтрудом. Следите за обновлениями на нашем сайте, а также в специальном телеграм-канале «Универсальное пособие».

Высокая материальная ответственность за ущерб

Например, если результат работ, которые выполнялись по договору ГПХ, пострадал до подписания акта сдачи-приёмки, ответственность лежит на исполнителе. Строил он баню, и в последний день случайно устроил пожар. Заказчик может не только не заплатить, но и потребовать компенсировать ущерб.

Но с потолка взять сумму материальной ответственности нельзя, как поясняют опрошенные «Секретом» юристы: её определяют объективные критерии.

Если ситуация спорная и исполнитель не согласен с тем, сколько с него требует заказчик, он может обратиться в суд. Суд назначит независимую экспертизу, которая определит итоговую сумму ущерба. Дальше взысканием денег займутся приставы или другие уполномоченные органы.

ЕДВ ветеранам боевых действий в 2023 году

Выплаты для ВБД тоже проиндексируют с 1 февраля 2023 года (предварительно на 12,4%). После индексации ветеранам боевых действий будут ежемесячно выплачивать:

- по 3913,60 руб. в случае отказа от НСУ;

- по 2437,29 руб. при сохранении соцпакета полностью.

При частичном отказе от набора соцуслуг будут выплачиваться следующие суммы:

| Какие льготы сохранены | ЕДВ ВБД с 01.02.2023 г. |

|---|---|

| Лекарства + санаторий | 2600,61 |

| Лекарства + проезд | 2613,20 |

| Лекарства | 2776,52 |

| Проезд + санаторий | 3574,37 |

| Санаторий | 3737,69 |

| Проезд | 3750,28 |

Стоит также рассказать о законопроекте, который в начале 2022 года внесли на рассмотрение в Госдуму. В нем были предложены новые льготы и меры социальной поддержки ветеранов боевых действий, а также изменение порядка индексации ЕДВ для ВБД начиная с 2023 года. Депутаты предложили определять процент повышения выплат по схеме «инфляция + 1%», то есть применительно к февралю 2023 года это была бы индексация на 13,4%.

Примут ли данный законопроект, пока неизвестно. Его рассмотрение планируется во время осенней сессии Госдумы, о чем мы обязательно сообщим в своих новых публикациях.

Выплаты — только за проект

Но взносы в ФСС работодатель не отчисляет. Поэтому, например, если исполнитель уходит на больничный, ему ничего не выплачивают. По этой же причине нет никаких социальных гарантий. Если, например, что-то случится с близким родственником и нужно несколько недель ухаживать за ним, остановив всю работу, эти потери времени и денег никто не компенсирует.

Каких гарантий в ДГПХ нет:

-

Компенсации при увольнении — потому что понятие «увольнение» к договору ГПХ не применимо. Если исполнительне хочет продолжить работу, он просто расторгает соглашение и не получает деньги.

-

Сохранение среднего заработка во время простоя — например, из-за травмы, обострения хронических болезней. Любые проблемы остаются головной болью исполнителя: придётся договариваться с работодателем, например, чтобы сдвинуть сроки сдачи работы.

-

Оплачиваемый отпуск — 28 дней в году, которые есть в ТК РФ, к договору ГПХ отношения не имеют. Сначала сдать работу в срок, а потом отдыхать.

То есть и болеть и отдыхать для исполнителя на договоре ГПХ невыгодно.

Тарифы для исчисления страховых взносов

Для исчисления страховых взносов установлены единый тариф страховых взносов, единые пониженные тарифы. Кроме того, есть дополнительные тарифы на ОПС. Если права на применение пониженных тарифов нет, то в общем случае страхователь исчисляет страховые взносы с выплат застрахованным лицам по единому тарифу.

Единый тариф страховых взносов на ОПС, ОМС и на случай ВНиМ

При применении единого тарифа страховые взносы рассчитываются по ставке:

- 30% — в пределах единой предельной величины базы;

- 15,1% — для сумм, её превышающих.

Единые пониженные тарифы страховых взносов

Для ряда плательщиков установлены единые пониженные тарифы. Например, для субъектов МСП такой тариф составляет 15% в отношении части ежемесячных выплат, которая превышает установленный на начало года МРОТ. Для организаций и ИП, применяющих АУСН, единый пониженный тариф страховых взносов составляет 0%.

Расчёт страховых взносов для субъектов МСП с единым пониженным тарифом 15%

Субъекты МСП исчисляют страховые взносы по единому пониженному тарифу, если они внесены в единый реестр СМСП. Вы вправе применять указанные тарифы независимо от вида вашей деятельности с 1-го числа месяца, в котором вас включили в этот реестр. Если вы утратили статус СМСП, не применяйте льготный тариф с 1-го числа месяца, в котором произошло исключение из реестра. Приведенный в Письме вывод актуален и после изменения порядка начисления страховых взносов. Единый пониженный тариф установлен пп. 17 п. 1 ст. 427 НК РФ, пп. «г» п. 11 ст. 2 Федерального закона от 14.07.2022 N 239-ФЗ. Он применяется к части выплат за месяц, превышающей по каждому физлицу МРОТ, установленный федеральным законом на 1 января текущего года. Величина МРОТ является фиксированной, не зависит от «северных» коэффициентов и надбавок. Если основным видом вашей экономической деятельности является предоставление продуктов питания и напитков, а среднесписочная численность работников превышает 250 человек по данным единого реестра СМСП, единый пониженный тариф можно применять, только если вы соответствуете требованиям пп. 38 п. 3 ст. 149 НК РФ. Право на его применение вы утратите с начала расчетного периода, в котором допущено несоответствие хотя бы одному из таких требований. Выплаты в части, не превышающей величину МРОТ за каждый месяц по каждому работнику, облагаются по единому тарифу. Единый пониженный тариф страховых взносов можно применять к выплатам в пользу работников с неполным рабочим днем и совместителей в общем порядке. Продолжительность работы сотрудника в течение месяца значения не имеет.

Набор социальных услуг в 2023 году

В набор соцуслуг для федеральных льготников входят 3 базовые льготы:

- Бесплатные поездки в пригородных электричках, а в случае проезда до места лечения и обратно можно и на междугородном транспорте;

- Направление на санаторно-курортное лечение, если на то имеются медицинские показания;

- Бесплатные лекарства и мед. изделия (для детей-инвалидов еще и специальное питание).

В отношении каждой из этих льгот определен свой денежный эквивалент, который вычитается из суммы ЕДВ в том случае, если льготник сохранил право на соцпакет. Например, в январе 2023 года это будут суммы 145,29 руб. (за проезд), 156,50 (за санаторий) и 1011,64 (за лекарства). Полная стоимость набора, включающего все льготы, составит 1313,43 руб.

С 1 февраля общую стоимость НСУ и отдельных его льгот проиндексируют, и по предварительным расчетам это будет повышение на 12,4%. Соответственно, денежные эквиваленты льгот увеличатся до 163,32, 175,91 и 1137,08 руб., а стоимость полного набора составит 1476,31 руб.

ЕДВ инвалидам в 2023 году

Запланированное повышение ЕДВ на 12,4% с 1 февраля 2023 года коснется и всех категорий инвалидов. Выплаты по инвалидности будут установлены в следующих размерах:

- 4980,11 руб. — инвалидам 1 группы;

- 3556,58 руб. — детям-инвалидам и инвалидам 2 гр.;

- 2847,09 руб. — инвалидам 3 гр.

Для тех, кто сохранил право на НСУ, из указанных сумм будет удерживаться денежный эквивалент предоставляемых льгот. Каким в таком случае будет размер ЕДВ по инвалидности в 2023 г., можно определить по следующей таблице:

| Размер ЕДВ по инвалидности с 01.02.2023 г. в зависимости от льгот, предоставляемых в натуральном виде | ||

|---|---|---|

| 1 гр. | 2 гр. и дети-инвалиды | 3 гр. |

| полный НСУ (лекарства + санаторий + проезд) | ||

| 3503,80 | 2080,27 | 1370,78 |

| лекарства + санаторий | ||

| 3667,12 | 2243,59 | 1534,10 |

| лекарства + проезд | ||

| 3679,71 | 2256,18 | 1546,69 |

| лекарства | ||

| 3843,03 | 2419,50 | 1710,01 |

| проезд + санаторий | ||

| 4640,88 | 3217,35 | 2507,86 |

| санаторий | ||

| 4804,20 | 3380,67 | 2671,18 |

| проезд | ||

| 4816,79 | 3393,26 | 2683,77 |