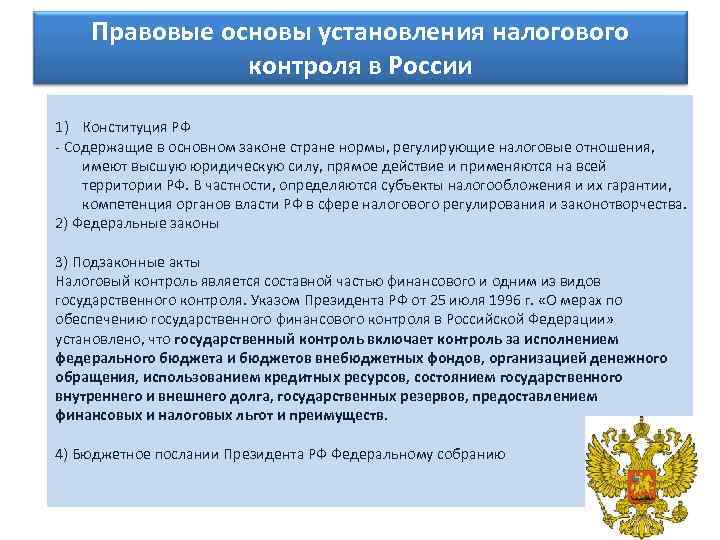

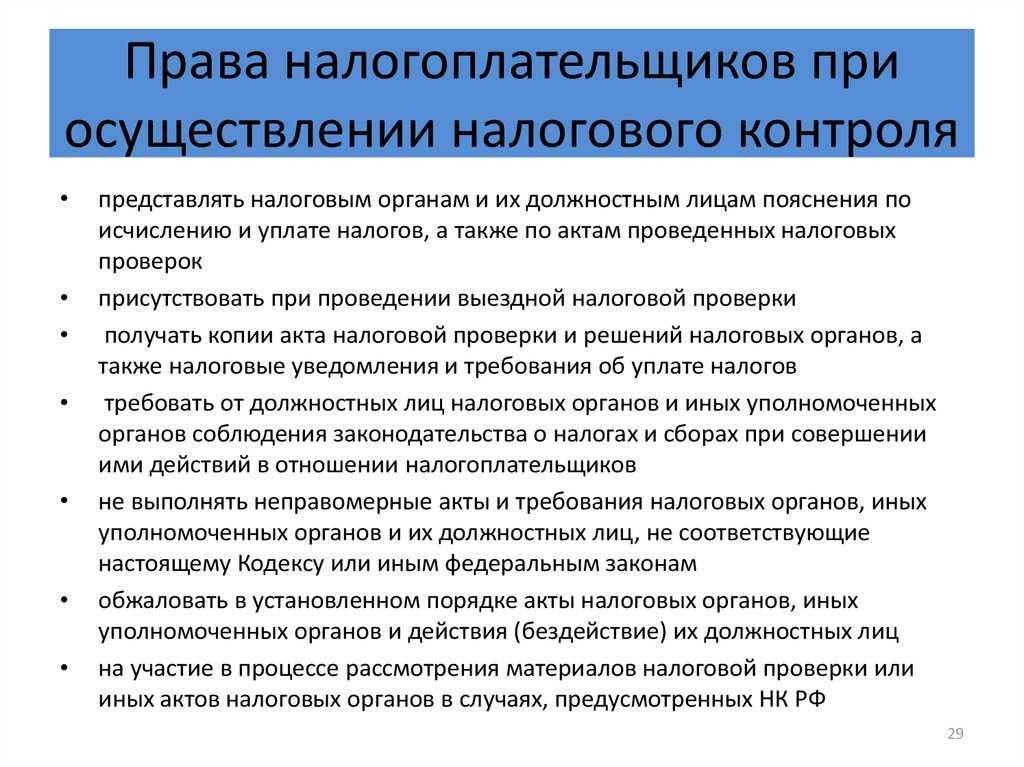

- Права и обязанности налоговой службы

- Камеральная налоговая проверка — основания для проведения камеральной проверки

- Принятие решения по результату проведения камеральной налоговой проверки

- Налоговый контроль — результаты мероприятий

- Налоговый контроль — вынесение решения по результатам проведенных мероприятий

- Порядок проведения камеральной налоговой проверки

- Когда проводится углубленная камеральная налоговая проверка

- Функции Федеральной налоговой службы

- Могут ли иные материалы налоговых проверок послужить основанием для проведения проверок в порядке уголовно-процессуального законодательства?

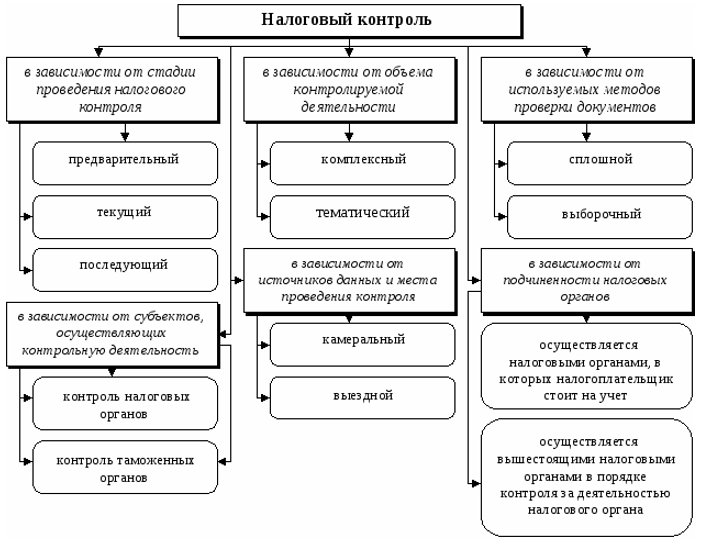

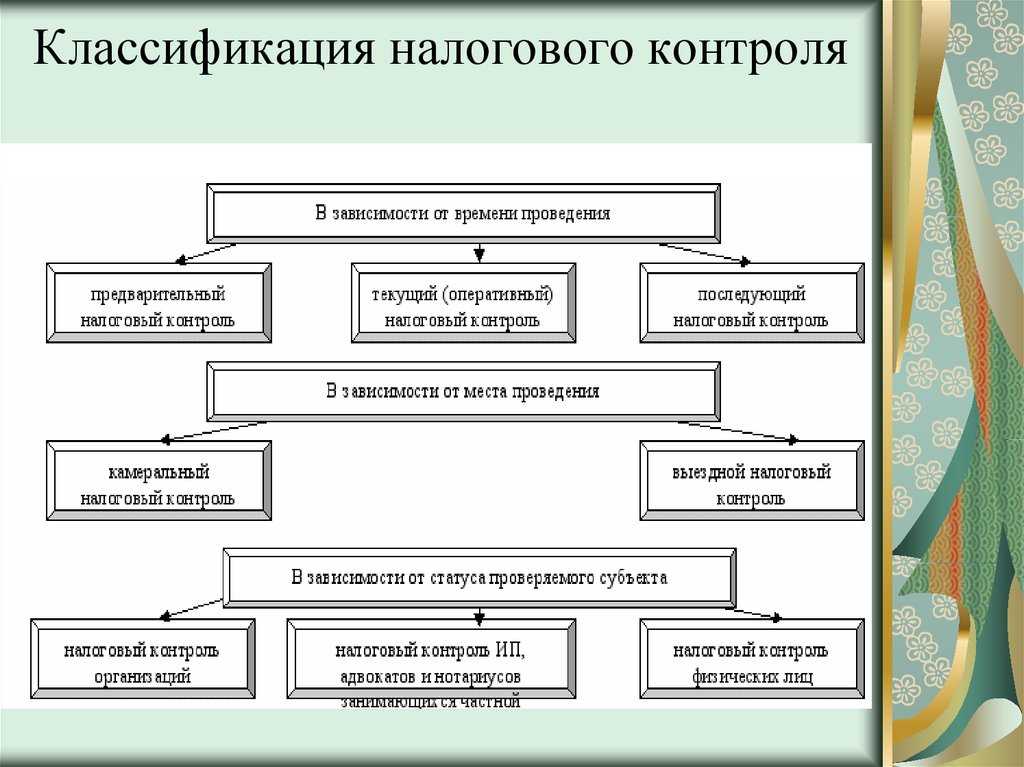

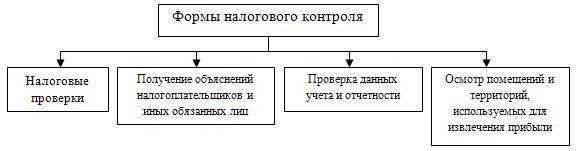

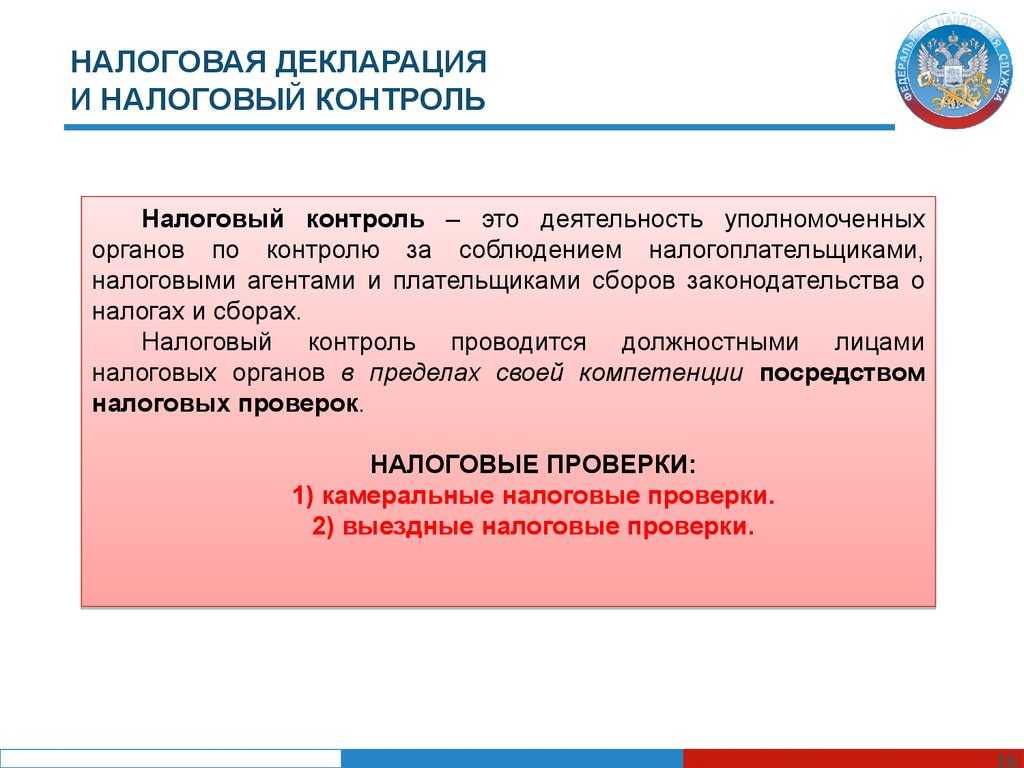

- Типы налоговых проверок

- Камеральные налоговые проверки

- Выездные налоговые проверки

- Откуда возникают незадекларированные доходы, по мнению налоговиков?

- Органы, осуществляющие налоговый контроль

- Отождествляет ли законодатель документы и информацию?

- Налоговый контроль — совмещение видов проверок

- Как избежать проблем при осуществлении налогового контроля?

- Полномочия налоговых органов

Права и обязанности налоговой службы

В ст. 31 НК прописаны права налоговой службы.

Основные, закрепленные кодексом, полномочия:

- Затребовать от плательщика всю необходимую документацию.

- Выполнять проверки.

- Проводить изъятие документов при законных обстоятельствах.

- С целью получения пояснений вызывать налогоплательщиков.

- Ограничивать право собственности либо иное вещное право, временно прекращать операции по счетам налогоплательщиков.

- Исчислять налоговые суммы, подлежащие направлению в бюджет.

- Заниматься принудительным взиманием недоимок и штрафов.

- В зоне действия своих полномочий направлять иски в суды.

Обязанности ФНС даны в ст. 32 НК. К первостепенным относятся:

- исполнение законодательства;

- ведение учета плательщиков;

- предоставление бесплатной информации налогоплательщикам в сфере налогообложения;

- обеспечение сохранности налоговой тайны;

- отправление налогоплательщикам документации по оплате налогов, о результатах проверки и принятых решениях;

- предоставление по запросу справочной информации, выполнение сверки расчетов.

В своей деятельности сотрудники службы обязаны руководствоваться разъяснениями Минфина и действующим законодательством.

Камеральная налоговая проверка — основания для проведения камеральной проверки

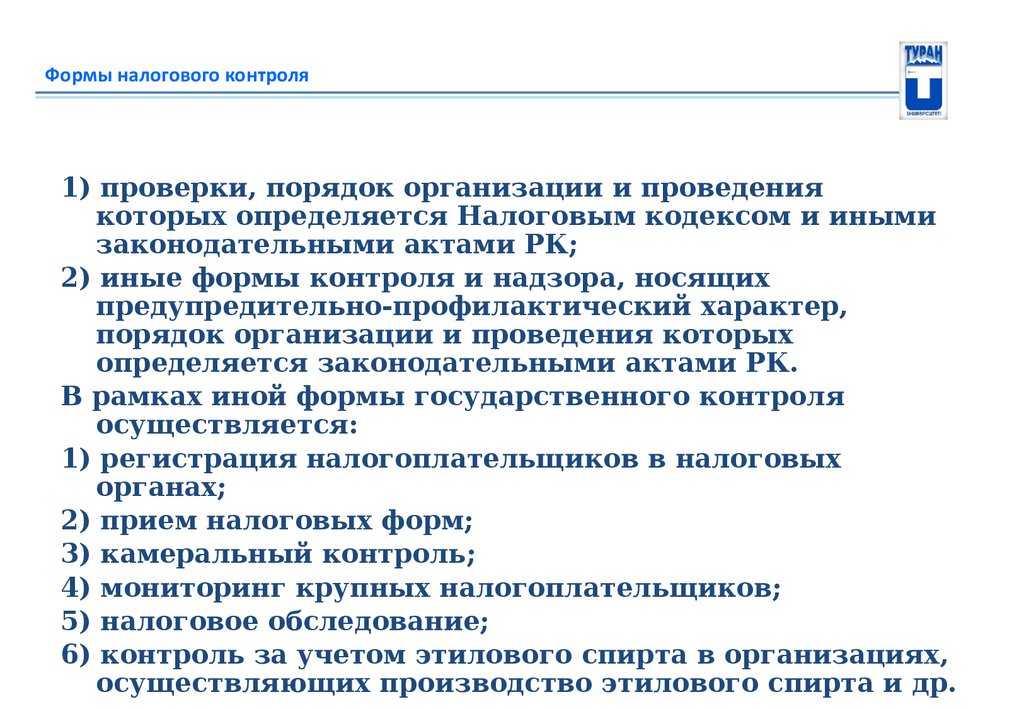

Говоря о такой процедуре, как налоговый контроль, подробно следует остановиться на его видах, определяемых с учетом места проведения надзорных мероприятий. НК РФ подробно регламентирует процедуру.

Первым видом контроля выступает согласно ст. 88 НК РФ камеральная налоговая проверка, которая представляет собой надзорные мероприятия по месту нахождения уполномоченного органа. Она основывается на декларациях и иных документах финансовой отчетности, представленных плательщиками.

Не позднее трех месяцев с получения документа, налоговый орган начинает проверочные мероприятия. Если декларация не была предоставлена, должностные лица имеют право осуществить контроль на основании только тех сведений, что у них имеются о деятельности организации. Период начала проверки отсчитывается с последнего дня, в который должна была быть представлена отчетность.

Если вам требуется юридическая помощь в прохождении камеральной проверки, то можете обратиться к нам. Юристы компании «Шмелева и Партнеры» имеют практический опыт в оказании услуг по прохождению проверок инспекциями.

Принятие решения по результату проведения камеральной налоговой проверки

По результату предоставления деклараций может возникнуть несколько возможных ситуаций. К ним относят следующее:

Выявление неточностей при исполнении налогового законодательства.

В этом случае руководитель уполномоченного органа может принять решение о продлении период проверки до трех месяцев. Могут быть запрошены дополнительные сведения, получены объяснения со стороны плательщика и так далее.

Ошибки в налоговой декларации.

Это могут быть противоречия в сведениях, недочеты и прочее. В этом случае плательщику также направляется требование о предоставлении пояснений и уточнений. На это дается пять дней.

Также возможна подача уточненной декларации, это происходит в случаях, когда плательщик сам выявляет ошибки и желает изменить представленные ФНС РФ сведения.

Все оговорки должны быть обоснованными, поскольку несоответствие имеющихся сведений и переданных может расцениваться, как нарушение законодательства в части исчисления платежей и их уплаты.

Выявление правонарушения.

Эта ситуация предусматривает наличие доказанного факта несоблюдения требований об исчислении и уплате налогов. По итогу такой проверки выносится акт (ст. 100 НК РФ), в котором обозначают сроки устранения нарушений, если такое возможно, а также мера ответственности.

Налоговый контроль — результаты мероприятий

Налоговая система предполагает, что все проверочные мероприятия должны иметь документальное подтверждение. Именно поэтому по результатам камеральных и выездных надзорных действий всегда выносится соответствующий акт. Не имеет значения, выявлены нарушения или нет. Налогоплательщик обязательно должен получить на руки результат проверки.

Акт выездной налоговой проверки

Акт камеральной налоговой проверки

Процесс составления акта о результатах проверки регламентируется статьями 88,89, 100 НК РФ. Документ обязательно направляется плательщику не позднее двух месяцев. При этом акт должен соответствовать ряду требований, а именно включать некоторые сведения:

- дата составления документа;

- наименование организации (полное и сокращенное), либо ее подразделения, а также адрес места нахождения;

- сведения о лице, проводящем проверку (не имеет значения, налоговый инспектор работает на территории службы, либо выезжает на место);

- если проверка носит выездной характер, то номер и дата решения руководителя ИФНС РФ о ее назначении;

- документы, которые подлежали проверке;

- предмет, то есть вид налога подлежащего проверке, либо указание на комплексность надзорных мероприятий (для выездного варианта);

- формы контрольных действий, которые были использованы для проведения проверки;

- выводы должностного лица, характер правонарушения, если таковое было выявлено.

Налоговый контроль — вынесение решения по результатам проведенных мероприятий

Налоговый контроль предполагает выявление нарушений, соответственно, по его результатам должно быть вынесено какое-то решение. Когда у лица нет недочетов в процессе исчисления и уплаты налогов, то необходимости в данном документе нет. Если же нарушения выявлены, то инспекция должна определить степень их тяжести и меры ответственности.

При установлении факта несоблюдения налогового законодательства, ИФНС РФ может принять одно из следующих решений:

- привлечь виновное лицо к ответственности в соответствии с нормами НК РФ и КоАП РФ;

- освободить налогоплательщика от ответственности, даже если был определен состав конкретного правонарушения.

На принятие решения дается десять дней. Тот же срок предусмотрен в дальнейшем для обжалования. Когда речь идет о выездной проверке, то допускается участие плательщика при рассмотрении материалов и подведении итогов. Директор юридического лица может присутствовать лично, либо привлечь представителя.

Порядок проведения камеральной налоговой проверки

В случае выявления ошибок и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

В случае если налогоплательщик представляет в налоговый орган пояснения относительно выявленных ошибок в налоговой декларации (расчете) и (или) противоречий между сведениями, содержащимися в представленных документах, он так же вправе дополнительно представить в налоговый орган выписки из регистров налогового и (или) бухгалтерского учета и (или) иные документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (расчет).

Налоговый инспектор, который проводит камеральную проверку, в свою очередь обязан рассмотреть представленные налогоплательщиком пояснения и документы.

Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений налогоплательщика налоговый орган установит факт совершения налогового правонарушения или иного нарушения законодательства о налогах и сборах, должностные лица налогового органа обязаны составить акт проверки в порядке, предусмотренном НК РФ.

Если налоговый орган не выявляет в представленной налогоплательщиком налоговой декларации (расчете) ошибок или не соответствий, то акт проверки не оформляется, т.е. налогоплательщик даже не узнает, что в отношении поданной им декларации (расчете) проводилась камеральная проверка.

В случае если в налоговой декларации налогоплательщик заявил какие-либо льготы или предъявил НДС к возмещению из бюджета, то налоговый орган проводит углубленную камеральную проверку и имеет право истребовать в установленном порядке документы, подтверждающие право налогоплательщиков на налоговые льготы .

Когда проводится углубленная камеральная налоговая проверка

Все декларации и отчеты, предоставляемые в налоговые органы, проходят начальную камеральную проверку в автоматизированном режиме. Камеральная проверка заканчивается на данном этапе, если не выявлено нарушений (противоречий) и нет оснований для углубленной проверки.

Если у налоговиков возникают вопросы относительно сданной отчетности, они имеют право провести углубленную камеральную проверку. Процедура осуществления углубленной камеральной проверки зависит от ее оснований.

Углубленная камеральная проверка может проводиться по формальным основаниям для углубленной проверки (заявленные льготы по НДС, предоставление поясняющих документов и т. д.). При данных основаниях сотрудники налоговой инспекции оценивают представленные документы и проводят конкретные мероприятия по налоговому контролю. Они могут запрашивать дополнительные документы у налогоплательщиков или какую-либо информацию у банка по расчетному счету.

Вправе ли ФНС при проведении камеральной проверки декларации по УСН с объектом «доходы» затребовать первичные документы, подтверждающие расходы налогоплательщика? Ответ на данный вопрос дает советник государственной гражданской службы 2 класса Е. С. Григоренко. Изучите материал бесплатно, получив пробный доступ к КонсультантПлюс.

Эти процедуры налоговые органы проводят для того, чтобы удостовериться в отсутствии ошибок и искажений в данных отчетности либо выявить нарушения налогового законодательства.

При выявлении в ходе камеральной проверки в декларации (отчетности) каких-либо нарушений, противоречий, ошибок налоговики обязаны поставить в известность налогоплательщика и потребовать документальное подтверждение представленных данных либо достоверную отчетность (п. 3 ст. 88 НК РФ).

В случаях когда основанием для углубленной камеральной проверки являются технические ошибки, явные несоответствия финансовых показателей в отчетности, проверяющие потребуют предоставить пояснения либо корректировку.

Функции Федеральной налоговой службы

Налоговые органы в Российской Федерации обладают сложной системой функций. Согласно нормам действующего законодательства к функциям Федеральной налоговой службы относится следующее:

- Контроль соблюдения законодательства о налогах и сборах, в том числе валютного законодательства, требований к контрольно-кассовой технике, полноты учета;

- Контроль и надзор за производством и оборотом этилового спирта, спиртосодержащей, алкогольной, табачной продукции, азартными играми, лотереями;

- Контроль за осуществлением валютных операций;

- Государственная регистрация юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств;

- Регистрация контрольно-кассовой техники, используемой организациями и индивидуальными предпринимателями в соответствии с законодательством Российской Федерации;

- Ведение учета и реестров в целях проведения налогового контроля;

- Информирование налогоплательщиков о действующих налогах, сборах и страховых взносах;

- Осуществление в установленном законодательством Российской Федерации порядке возврата или зачета излишне уплаченных или излишне взысканных сумм налогов, сборов и страховых взносов, а также пеней и штрафов;

- Устанавливает и утверждает формы уведомлений, требований, заявлений, свидетельств, деклараций, другой налоговой документации, а также порядок их заполнения;

- Проведение проверок нижестоящих налоговых органов

- Проведение налоговых проверок налогоплательщиков;

- Разработка предложений по оптимизации налоговой политики, налоговой системы, налогового законодательства.

Дополнительно к перечисленным функциям Федеральная налоговая служба совместно во взаимодействии с МВД РФ осуществляют деятельность, направленную на выявление преступлений, предусмотренных ст.ст. 159 «Мошенничество» (в части выявления фактов применения схем незаконного возмещения НДС из бюджета), 171 «Незаконное предпринимательство», 171.2. «Незаконные организация и проведение азартных игр», 173.1 «Незаконное образование (создание, реорганизация) юридического лица», 173.2 «Незаконное использование документов для образования (создания, реорганизации) юридического лица», 195 «Неправомерные действия при банкротстве», 196 «Преднамеренное банкротство», 197 «Фиктивное банкротство» УК РФ, и, с учетом п. 3 ч. 2 ст. 151 УПК РФ, информируют органы внутренних дел о выявленных нарушениях, носящих признаки указанных преступлений, в целях решения вопроса о возбуждении уголовных дел.

Таким образом, налоговые органы де-факто и деюре реализуют комплексную функцию по предупреждению, выявлению и пресечению преступлений, выявляемых при осуществлении полномочий по предметам ведения, отнесенным к их компетенции, ответственность за совершение которых предусмотрена двенадцатью статьями УК РФ.

Также необходимо подчеркнуть, что в НК РФ закреплено право налогоплательщиков на бесплатные консультации

Соответственно важной задачей налоговых органов помимо непосредственного информирования налогоплательщиков становится проведение разъяснительных консультаций, касающихся действующего налогового законодательства. Федеральная налоговая служба также проводит семинары с налогоплательщиками, где их информируют о порядке применения отдельных положений Налогового Кодекса РФ, конкретных правовых актов, а также разъясняют предстоящие изменения в налоговом законодательстве

Налоговая система Российской Федерации представляет объект научно-прикладного интереса в контексте возможных направлений повышения эффективности функционирования налоговой системы, собираемости налогов и внедрения цифровых технологий.

Федеральная налоговая служба за последние годы существенно увеличила темпы внедрения цифровых технологий в целях повышения эффективности налогового контроля.

Ниже представлены основные результаты внедрения цифровых технологий в работу Федеральной налоговой службы.

Основные результаты внедрения цифровых технологий в работу Федеральной налоговой службы

Таким образом, можно сделать вывод, что в Российской Федерации к настоящему времени существенно изменился подход к осуществлению налогового контроля. Федеральная налоговая служба, отказавшись от всеохватывающего контроля финансово-хозяйственной деятельности налогоплательщиков, ориентируется на критерии риска при проведении контроля. При этом, благодаря развитию информационных технологий, функции механического налогового контроля выполняются автоматически без непосредственного участия налоговых инспекторов.

Могут ли иные материалы налоговых проверок послужить основанием для проведения проверок в порядке уголовно-процессуального законодательства?

Законность возбуждения уголовного дела о налоговом преступлении зачастую зависит от полноты материалов доследственной проверки, а также правомочий органов и должностных лиц, проводивших данную проверку. В настоящее время по данному поводу мнения практических работников неоднозначны.

Важно! Пленум Верховного Суда РФ от 28.12.06 № 64 дал разъяснение судам о том, что доказательствами, подтверждающими наличие или отсутствие в содеянном признаков состава преступлений, предусмотренных ст. 198-199 УК РФ могут быть акты проверок исполнения законодательства о налогах и сборах, иные формы проведения налогового контроля органами, уполномоченными на это законодательством, а также заключение эксперта, материалы проверок исполнения законодательства о налогах и сборах иных органов (п.23)

При оценке материалов налоговых проверок, проведенных налоговыми органами необходимо обращать внимание на соблюдение ими всех требований (в том числе и формальных) о порядке назначения и проведения таких проверок. Именно выводы таких проверок констатируют факт наличия задолженности у конкретного налогоплательщика; определяют сумму недоимки; выявляют роль руководителей юридических лиц в уклонении от уплаты налогов и механизм образования задолженности; устанавливают характер действий налогоплательщика – физического лица, индивидуального предпринимателя или руководителей налогоплательщика – организации, что позволяет определить умышленный характер их вины и т.п. Основными доказательствами по данной категории уголовных дел являются бухгалтерские, финансовые и другие документы

Основными доказательствами по данной категории уголовных дел являются бухгалтерские, финансовые и другие документы

Поэтому важно, чтобы в материалах налоговой проверки они появлялись законно, в соответствии с требованиями НК РФ об их истребовании или изъятии

На практике возникает серьезная проблема о правомерности возбуждения уголовных дел о налоговых преступлениях на основании проверок, проводимых органами полиции без участия налоговых органов.

Практика показывает, что проверки органов МВД по исполнению отдельными налогоплательщиками налогового законодательства во многих случаях носили поверхностный характер. Как правило, получив оперативные сведения об уклонении налогоплательщика от уплаты налога по одной какой-либо крупной сделке, работники органов МВД проводили проверку только по данному эпизоду, без учета хозяйственной деятельности налогоплательщика за предыдущие и последующие периоды, которая могла повлиять на расчет суммы неуплаченных платежей, подпадающих под налоговое преступление; часто путали налоговые и отчетные периоды; делали неправильные выводы о суммах, подлежащих уплате за конкретный период по определенным видам налогов; не соблюдали порядок предоставления налогоплательщику возможности обжалования действий проверяющих, предусмотренных НК РФ; не проверяли и не учитывали те возражения, которые высказывались заинтересованными лицами по результатам проверки.

Подобные действия нарушают права налогоплательщика, предусмотренные НК РФ, что может явиться серьезным аргументом в его защиту при рассмотрении уголовного дела судом.

Важно! При проведении проверок о наличии признаков преступлений, предусмотренных ст. 199.1 и 199.2 УК РФ, сделать объективные выводы можно только в соответствии с данными, полученными в налоговых органах: о наличии налоговой задолженности; о неперечислении налоговым агентом соответствующих сумм, удержанных им у своих работников; о принудительных мерах по взысканию недоимки, предпринятых налоговыми органами или судебными приставами. Все это должно учитываться следователем и прокурором, оценивая материалы доследственных проверок с точки зрения полноты, объективности и законности их проведения

Особенностью расследования налоговых преступлений является то, что все оно сводится в основном к подтверждению или опровержению выводов проведенной налоговой проверки

Все это должно учитываться следователем и прокурором, оценивая материалы доследственных проверок с точки зрения полноты, объективности и законности их проведения. Особенностью расследования налоговых преступлений является то, что все оно сводится в основном к подтверждению или опровержению выводов проведенной налоговой проверки.

Ольга Байдина

кандидат юридических наук

Типы налоговых проверок

Безусловно, налоговые проверки являются самым распространенным видом деятельности налоговых инспекторов. Именно на выездных и камеральных мероприятиях зиждется их работа. В чем же отличие этих типов проверок?

Камеральные налоговые проверки

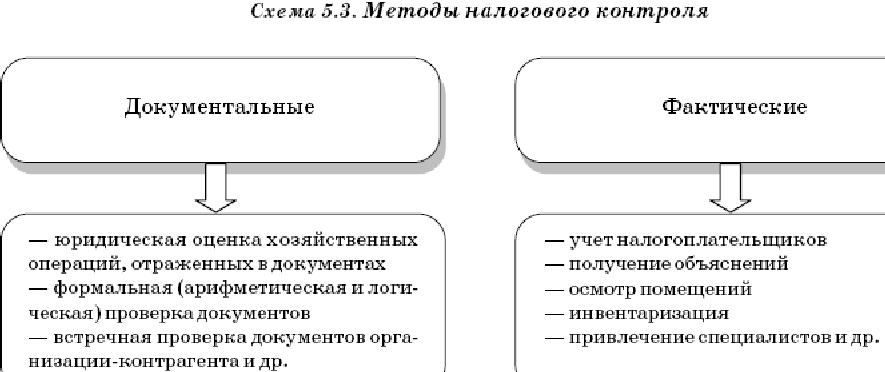

Это обычная для текущего контроля форма налоговых проверок. Последовательность действий при камеральных проверках регулируется статьей 88 НК РФ. В рамках таких мероприятий налоговики могут выполнять следующие действия:

- проверять декларации, отчеты и другие документы, поданные налогоплательщиком, на предмет ошибок и нестыковок;

- устанавливать, насколько сведения из этих документов соответствуют информации, имеющейся у самого налогового органа;

- контролировать правильность исчисления налоговой базы и других арифметических подсчетов;

- разрешать или запрещать запрашиваемые налоговые вычеты и льготы.

То есть основная задача камеральной проверки – проконтролировать текущую деятельность налогоплательщика на основе представленных им документов. Такой тип контроля не подразумевает выезд на место налоговых инспекторов, осмотр помещений, инвентаризацию имущества и т.д.

Выездные налоговые проверки

Это более сложная и эффективная форма налогового контроля над деятельностью предприятий-налогоплательщиков и налоговых агентов. Порядок выездных проверок регламентируется статьей 89 Налогового кодекса. В рамках такого контроля налоговые инспекторы могут осуществлять следующие действия:

- выезжать на основное место деятельности налогоплательщика;

- осматривать помещения и имущество, с помощью которого предприниматель извлекает выгоду;

- проводить инвентаризацию этого имущества;

- проверять любую документацию, связанную сразу с несколькими видами налогов и сборов;

- назначать экспертизы, привлекать переводчиков.

Соответственно, выездная проверка проводится на месте деятельности налогоплательщика. В исключительных случаях ее могут перенести в здание налогового органа.

К сведению! Выездная проверка может длиться от двух месяцев до полугода. Однако инспекторы могут приостанавливать ее ход на время истребования документов от налогоплательщика и других органов, проведения экспертиз и перевода документов с иностранных языков.

Откуда возникают незадекларированные доходы, по мнению налоговиков?

Налоговики, как правило предполагаю такие варианты необоснованного обогащения:

- Физлицо получает «конвертную зарплату». Значит можно прийти с вопросами к его работодателю, предварительно вызвав на допрос и сняв показания работников. Выгоды для бюджета – очевидны!

- Физлицо ведет незаконную предпринимательскую деятельность. Тут вообще весело – запрашиваешь все операции по картам физика, смотришь зарегистрированные электронные кошельки и все становится понятно, кто, когда, сколько. Правда за что оплаты – не всегда особо понятно. Но, это можно выяснить в момент допроса либо написав требование на предоставление пояснений, направленное в формате письма, а не формализованного ТРЕБОВАНИЯ.

А по сути, не каждый доход физлица считается доходом лля целей налога НДФЛ и в Налоговом Кодексе прописаны исключения.

Органы, осуществляющие налоговый контроль

Все налоговые системы контролируются Министерством финансов Российской Федерации. Указанные выше службы имеют право проводить общие проверки (для этого требуется письменное уведомление, отправленное не менее чем за 5 дней до проведения «операции»).

Функции объединенных органов налогового контроля:

- Обеспечение администрирования налогов

- Контроль деятельности любых систем, которые находятся в структурах

- Разработка и внедрение элементов автоматизированной информационной системы страны

- Обеспечение одного стандарта обслуживания клиентов и плательщиков

- Разработка дополнений к рекомендациям по улучшению работы органов, входящих в систему Министерства финансов

Отождествляет ли законодатель документы и информацию?

Из контекста статьи кажется, что понятия эти если не тождественны, то очень схожи. Чтобы разобраться в данном вопросе, необходимо проанализировать иные нормы НК РФ и обратиться к другим законодательным актам.

Однозначно можно утверждать, что документ – это надлежащим образом оформленная информация, по форме и содержанию отвечающая тем или иным требованиям, обычно имеющая определенный срок хранения. Следовательно, документ содержит информацию, но информация – не всегда документ. Информация – более широкое понятие по отношению к документу. Можно предположить, что именно по этой причине законодатель в ст. 129.1 НК РФ предусматривает ответственность за неправомерное несообщение сведений налоговому органу (а не за непредоставление документов).

Применение ответственности, предусмотренной ст. 129.1 НК РФ, ввиду отсутствия единообразия в терминологии не могло не стать причиной судебного прецедента. Так, Постановлением Президиума ВАС РФ от 5 февраля 2013 г. № 11890/12 было установлено, что неправильная квалификация налогового правонарушения является основанием для признания решения налогового органа в части привлечения к ответственности недействительным.

Налоговый контроль — совмещение видов проверок

Практика знает ситуации, когда проведение налогового мониторинга пересекается с реализацией выездных или камеральных надзорных мероприятий. В каждом случае предусмотрены отдельные варианты действий.

Реализация камеральных контрольных действий возможна при налоговом мониторинге в следующих случаях (ст. 88 НК РФ):

- декларация была передана в налоговый орган позднее 01 июля года, который предшествует периоду проведения надзорных мероприятий;

- декларация представлена с заявлением о возмещении потраченной суммы из бюджета, то есть с необходимостью получения вычета;

- наличие уточненной декларации, согласно которой сумма налога оказалась меньше предыдущего показателя;

- досрочное прекращение налогового мониторинга.

Выездная проверка возможна также в исключительных ситуациях, когда одновременно с ней проводится мониторинг.

Относят к ним следующее:

- проведение надзорных мероприятий вышестоящим органом, направленных на инспекцию, осуществляющую налоговый мониторинг;

- прекращение дистанционной проверки раньше установленного срока;

- плательщик не исполнил предписания, согласно мотивированному мнению, направленному налоговой инспекцией;

- поступление декларации с уточнением суммы налога за период налогового мониторинга, если размер платежа уменьшился.

Как избежать проблем при осуществлении налогового контроля?

Чтобы избежать проблем при осуществлении налогового контроля, юридические лица должны соблюдать предписания НК РФ и следовать указаниям, получаемым со стороны инспекции.

Даже если предприниматели знают о собственных ошибках и недочетах, то рекомендуется устранить их до начала проверок. С этим могут помочь юристы, привлеченные со стороны, или работающие в штате.

Более того, не следует игнорировать запросы налоговых служб. Если имеются нарушения, а ИФНС РФ требует предоставить отчетность, это необходимо сделать.

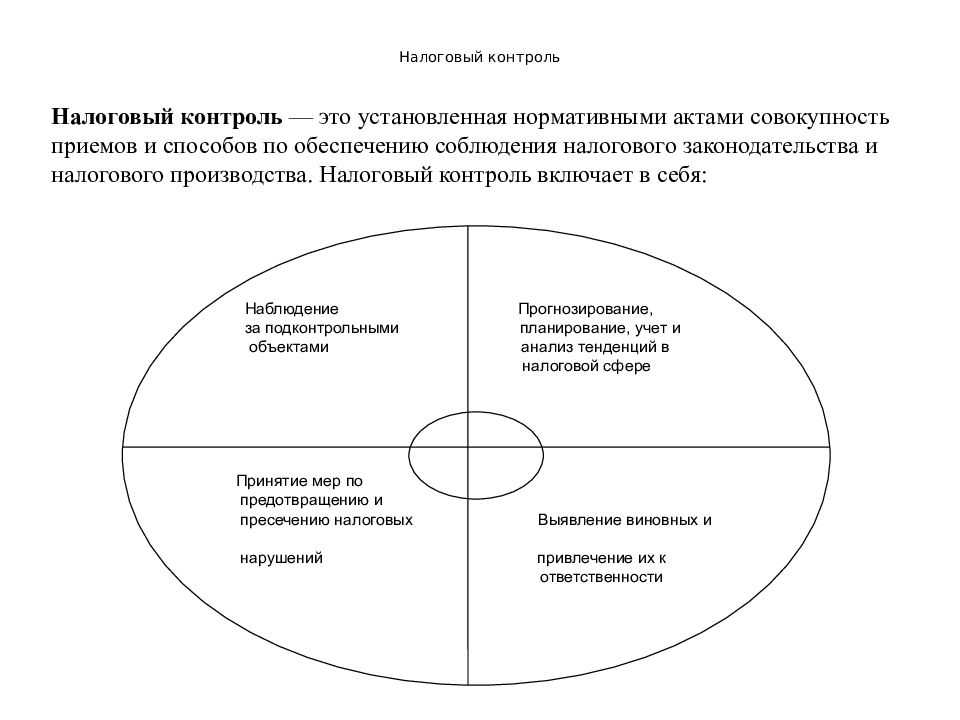

Таким образом, налоговый контроль рассматривается как совокупность различных способов и средств, позволяющих уполномоченным органам власти выявить нарушителей в сфере начисления и уплаты налогов.

Предусмотрено несколько видов проверок, каждому из которых подвергаются представители малого, среднего и крупного бизнеса. Предпринимателям необходимо постоянно сотрудничать с ФНС РФ. Это позволит избежать ответственности и получить возможность устранить ошибки без серьезных последствий.

Если у вас возникли вопросы или требуется помощь юриста, то можете обратиться в нашу юридическую фирму «Шмелева и Партнеры»:

*Первая консультация предоставляется бесплатно для управленцев и собственников бизнеса.

Полномочия налоговых органов

- требовать от налогоплательщика, плательщика сбора или налогового агента документы документы, подтверждающие правильность исчисления и своевременность уплаты (удержания и перечисления) налогов, сборов;

- проводить налоговые проверки;

- производить выемку документов у налогоплательщика, плательщика сбора или налогового агента при проведении налоговых проверок в случаях, когда есть достаточные основания полагать, что эти документы будут уничтожены, сокрыты, изменены или заменены;

- вызывать в налоговые органы налогоплательщиков, плательщиков сборов или налоговых агентов для дачи пояснений;

- осматривать любые используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения независимо от места их нахождения производственные, складские, торговые и иные помещения и территории, проводить инвентаризацию принадлежащего налогоплательщику имущества;

- определять суммы налогов, подлежащие уплате налогоплательщиками в бюджетную систему РФ;

- требовать от налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей устранения выявленных нарушений законодательства о налогах и сборах и контролировать выполнение указанных требований;

- взыскивать недоимки, а также пени, проценты и штрафы;

- требовать от банков документы, подтверждающие факт списания со счетов и с корреспондентских счетов банков сумм налогов, сборов, пеней и штрафов и перечисления этих сумм в бюджетную систему РФ;

- привлекать для проведения налогового контроля специалистов, экспертов и переводчиков;

- вызывать в качестве свидетелей лиц, которым могут быть известны какие-либо обстоятельства, имеющие значение для проведения налогового контроля;

- предъявлять в суды общей юрисдикции или арбитражные суды иски (заявления):

- о взыскании недоимки, пеней и штрафов за налоговые правонарушения;

- о возмещении ущерба, причиненного государству и (или) муниципальному образованию вследствие неправомерных действий банка по списанию денежных средств со счета налогоплательщика после получения решения налогового органа о приостановлении операций;

- в иных случаях, предусмотренных НК РФ.

Остальные полномочия (контролировать, разъяснять, информировать и т.д.) вытекают из задач и функций налоговых органов.