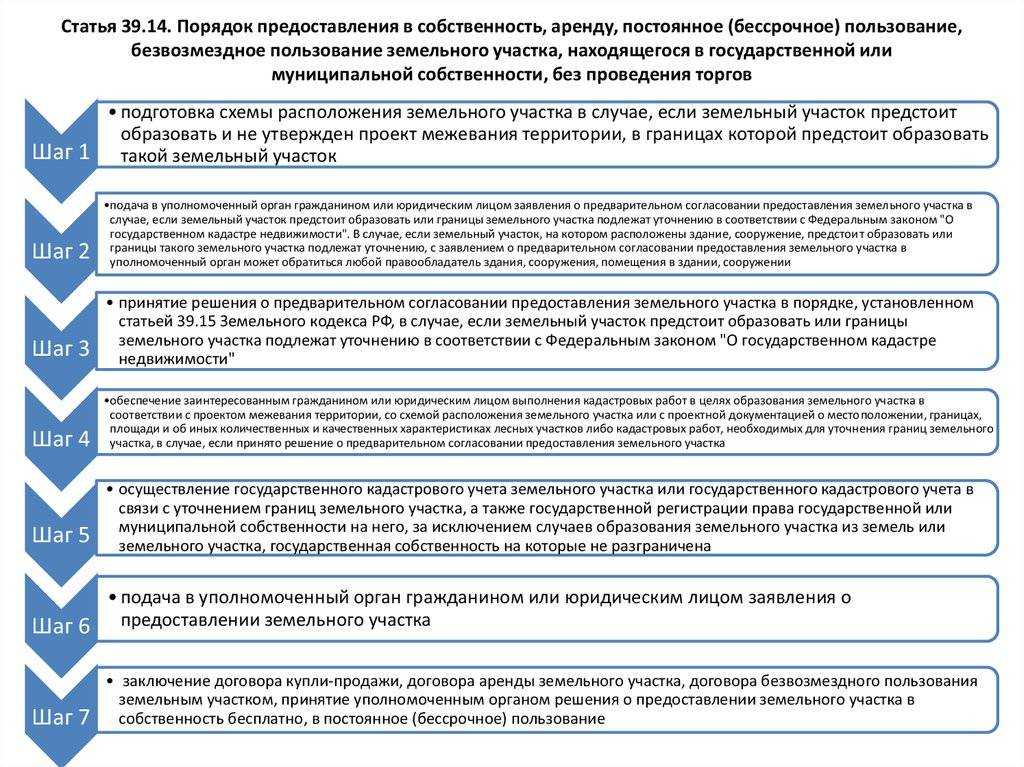

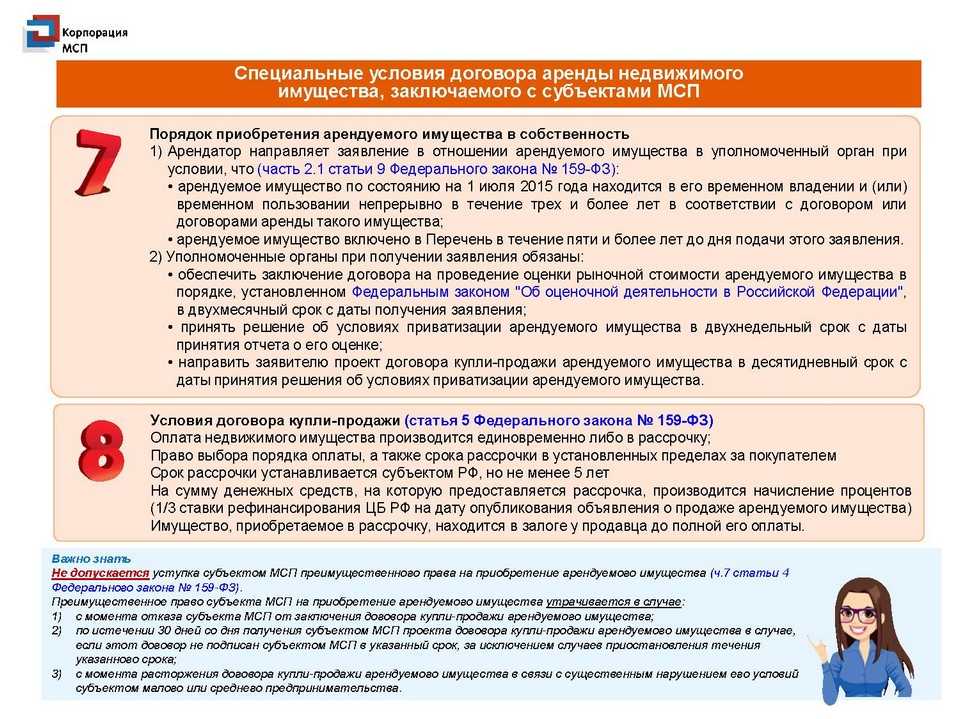

- Приобретение в собственность

- На каком счете организации учитывают пени по арендной плате за землю

- Проводки в бухгалтерском учете по аренде земельного участка

- Бухучет и налоговый учет аренды муниципального имущества

- Проводки

- Сдача в аренду без проведения конкурса или аукциона.

- Бухгалтерский учет

- Что арендуем?

- ОСОБЕННОСТИ ОТРАЖЕНИЯ В УЧЕТЕ АРЕНДЫ ЗЕМЛИ

- Сроки внесения арендной платы

- Нарушение сроков внесения арендной платы

- Досрочное внесение арендной платы

- Особенности оформления аренды части земельного участка

- Учет аренды земли в бухгалтерском учете – Недвижимость, работа, имущество

- Справочник Бухгалтера

- Приобретение земельного участка на условиях 100%-ной предоплаты

- Расходы на приобретение земельного участка

Приобретение в собственность

Получить земельный участок в собственность застройщик может путем его приобретения по договору купли-продажи, договору мены (бартера), получения в качестве вклада в уставный (складочный) капитал, безвозмездного получения.

При этом объектом сделки могут быть только те земельные участки, которые прошли государственный кадастровый учет (п. 1 ст. 37 Земельного кодекса РФ).

Собственник земельного участка имеет право его использовать в соответствии с видом разрешенного использования земельного участка, указанным в Государственном кадастре недвижимости (п. 1 ст. 263 ГК РФ, ст. 37 Градостроительного кодекса РФ). Виды разрешенного использования земельных участков для капитального строительства устанавливаются применительно к территориальной зоне.

Собственникам следует учитывать, что вид разрешенного использования земельного участка определяет возможность осуществления реконструкции уже существующих зданий, а также нового строительства на земельном участке. Он влияет на то, какие именно здания (здания какого функционального назначения) могут создаваться на данном земельном участке. Так, например, производственный цех, находящийся на земельном участке с видом разрешенного использования «для промышленного производства», нельзя реконструировать в торговый центр, не изменив вид разрешенного использования этого земельного участка.

Для обобщения информации о затратах на возмездное приобретение земельного участка используйте счет 08 (субсчет 08-1 «Приобретение земельных участков») (п. 27 Методических рекомендаций, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н).

В остальном порядок отражения в бухучете приобретения земельного участка зависит от того, кто финансирует строительство:

привлеченный инвестор;

застройщик, который выступает инвестором.

Если стоимость земельного участка, приобретенного для строительства объекта, возмещается за счет средств привлеченных инвесторов (дольщиков), застройщик не вправе признать его объектом основных средств, поскольку в этом случае он не соответствует условиям пункта 4 ПБУ 6/01. Приобретение земельного участка отразите проводкой:

Дебет 08-1 Кредит 60 – приобретен земельный участок для строительства за счет инвесторов (дольщиков).

Такой порядок установлен Инструкцией к плану счетов.

После завершения строительства застройщик передает этот участок инвесторам или дольщикам в соответствии с договором и его стоимость списывает в счет расчетов с ними. Подробнее об этом см. Как оформить и отразить в учете выбытие земель под строительство.

Если стройку финансирует застройщик и он возводит объект на продажу, то признать земельный участок в составе основных средств он также не вправе. В этом случае участок не соответствует условиям, предусмотренным в пункте 4 ПБУ 6/01. Приобретение земельного участка отразите проводкой:

Дебет 08-1 Кредит 60 – приобретен земельный участок для строительства на продажу.

Если стройку финансирует застройщик, который строит объект для себя, то земельные участки, полученные в собственность (кроме земель, приобретенных для перепродажи), он включает в бухучете в состав основных средств, если соблюдены все необходимые условия (п. 4, 5 ПБУ 6/01). Эту операцию отражают проводками:

Дебет 08-1 Кредит 60 – приобретен земельный участок для строительства;

Дебет 01 Кредит 08-1 – отражен приобретенный земельный участок в составе основных средств.

Порядок определения первоначальной стоимости, документальное оформление и отражение в бухучете зависят от способа получения земельных участков в собственность:

за плату;

по договору мены;

в качестве вклада в уставный капитал;

безвозмездно.

При этом учитывайте особенности учета основных средств, требующих госрегистрации.

Специальных унифицированных форм для постановки земельных участков на учет в законодательстве нет. Поэтому используйте для этого форму № ОС-1, утвержденную постановлением Госкомстата России от 21 января 2003 г. № 7.

Особенность учета земельных участков состоит в том, что они не подлежат амортизации, их первоначальная стоимость не погашается (абз. 5 п. 17 ПБУ 6/01).

На каком счете организации учитывают пени по арендной плате за землю

Как арендодателю отразить в бухгалтерском учете платежи Одним из существенных условий договора аренды является размер арендных платежей (арендная плата) (ст. 606 ГК РФ). Каждая хозяйственная операция должна быть оформлена первичным учетным документом (п.

Об отражении в учете сумм пеней по договору аренды, а также о принятии к вычету НДС, уплаченного в бюджет налоговым агентом по услугам аренды муниципального имущества В 2022 г. ООО арендовало нежилое муниципальное помещение. По окончанию договора ООО имеет задолженность по арендной плате и пени 80300 рублей (претензия от 17.01.2022 г.).

Проводки в бухгалтерском учете по аренде земельного участка

Спасибо за личное обращение именно ко мне Но рекомендовал бы в следующий раз обращаться за помощью обезличенно, так как я не всегда присутствую на форуме, а мои коллеги или форумчане, увидев такое обращение, могут решить не лишать Вас удовольствия получения ответа именно от меня и Вы в итоге рискуете долго не получить вообще никакого ответа

Цитата (Арсен): Добрый день Илья! Не могли бы Вы подсказать, какие же на самом деле должны быть проводки по начислению и уплате аренды за земельный участок? Потому что, просматривая разные источники я вижу разные проводки. В одном источнике говориться что аренда должна начисляться проводкой Дт 20 (23,25,26) Кт 68.10, во-втором Дт 20 (23,25,26) Кт 60 и т.д. Не могли бы Вы дать окончательное разъяснение по этим вопросам?

Бухучет и налоговый учет аренды муниципального имущества

Арендованное имущество принимается на забалансовый учет. В учете указывается та стоимость, которая прописана в соглашении об аренде. Выполняется эта запись: ДТ001. Получение в аренду имущества. По окончании срока аренды выполняется эта запись: КТ001. Возврат арендодателю имущества.

Аренда муниципальных объектов является возмездной. То есть компания должна уплачивать деньги за пользование помещением. Плата признается расходом по обычным формам деятельности. Она будет учитываться на счетах 20, 23, 25, 26, 44. НДС фиксируется на счете 19 (открывается субсчет). Когда все платежи за аренду выполнены, размер НДС списывается на сокращение долгов перед бюджетом.

Рассмотрим признаки, по которым сопутствующие платежи относятся к категории расходов:

- Оплата выполняется на основании заключенного договора, соответствующих законов.

- Установлен точный размер арендной платы.

- Есть признаки того, что благодаря начислению платежей арендатор снизит свои экономические выгоды.

Если все рассматриваемые условия соблюдены, можно отнести платежи к расходам. В обратном случае платеж включается в состав дебиторского долга.

Проводки

В процессе аренды муниципального имущества выполняются эти проводки:

- ДТ20, 26, 44 КТ76. Долг перед арендодателем.

- ДТ19 КТ76. НДС по платежам.

- ДТ76 (открывается субсчет) КТ68. Удержание НДС с арендодателя.

- ДТ68 КТ51. Перечисление НДС в бюджет.

- ДТ68 КТ19. Принятие НДС к вычету.

- ДТ76 КТ51. Погашение долга перед арендодателем.

ВАЖНО! Объект налогообложения образуется в дату оплаты аренды. На протяжении 5 суток фирма должна заполнить счет-фактуру с указанным налогом

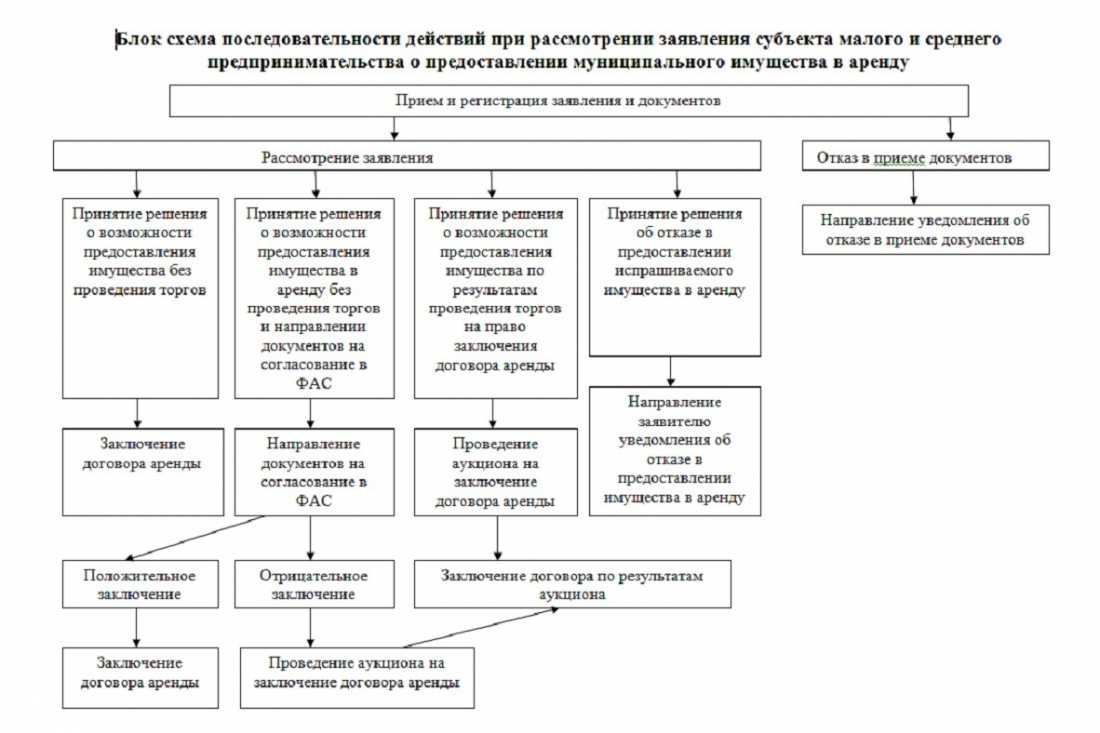

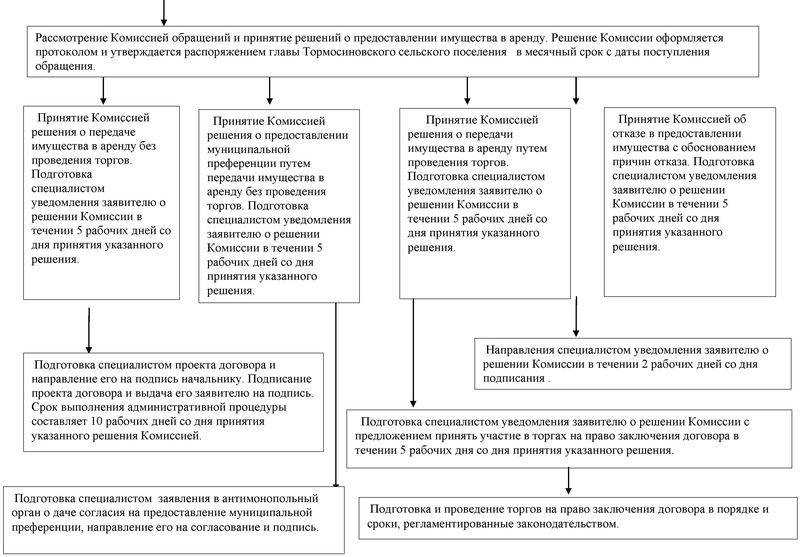

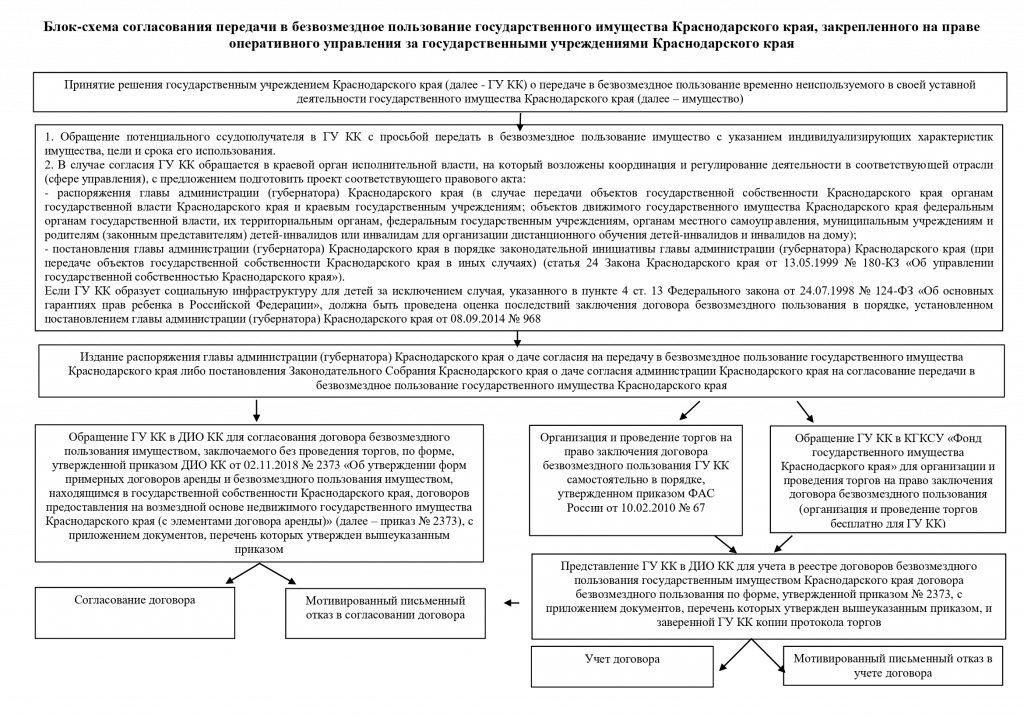

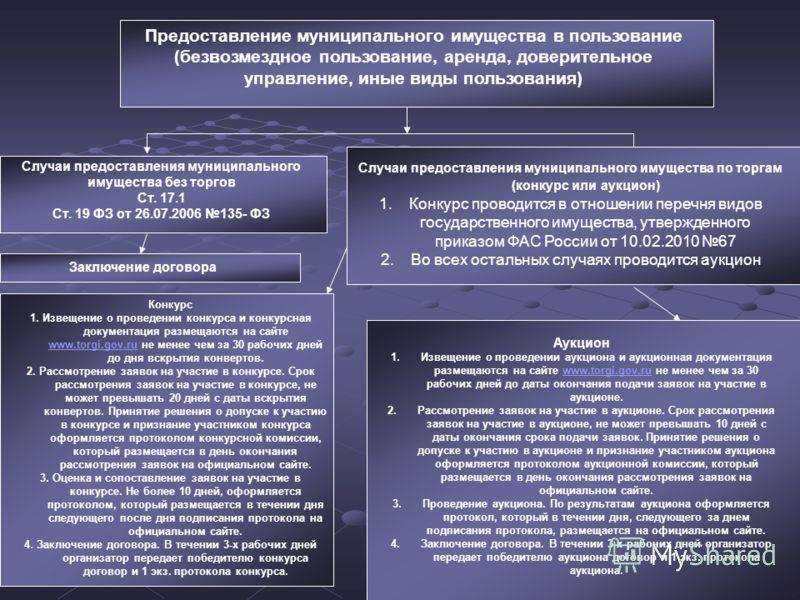

Сдача в аренду без проведения конкурса или аукциона.

Но из обозначенного правила имеются исключения. Так, без проведения конкурса или аукциона имущество бюджетного учреждения может сдаваться в аренду государственным органам, органам местного самоуправления, государственным внебюджетным фондам, другим государственным или муниципальным учреждениям, некоммерческим организациям, созданным в форме ассоциаций и союзов, религиозных и общественных организаций (объединений) (в том числе политическим партиям, общественным движениям, общественным фондам, общественным учреждениям, органам общественной самодеятельности, профессиональным союзам, их объединениям (ассоциациям), первичным профсоюзным организациям), объединений работодателей, товариществ собственников жилья, социально ориентированным некоммерческим организациям, медорганизациям и организациям, осуществляющим образовательную деятельность (например, без торгов бюджетное учреждение здравоохранения может сдать в аренду площадь коммерческой медорганизации для размещения специализированного медицинского кабинета), адвокатским, нотариальным, торгово-промышленным палатам, для функционирования объектов почтовой связи и сетей связи (например, станции сотовой связи, размещаемой на крыше здания).

Без проведения конкурса или аукциона учреждение может сдавать в аренду свой актовый или концертный зал для разовых массовых мероприятий.

Обратим внимание, что в число исключений входит и случай, когда имущество сдается на срок не более чем 30 календарных дней в течение шести последовательных календарных месяцев – это, например, позволяет учреждению без проведения конкурса или аукциона сдавать в аренду свой актовый или концертный зал каким-либо организациям для проведения разовых массовых мероприятий

Бухгалтерский учет

Указанные расходы признаются ежемесячно исходя из суммы арендной платы, причитающейся арендодателю по договору за текущий месяц, независимо от даты фактического перечисления арендной платы (п. п. 6, 6.1, 16 ПБУ 10/99).

Бухгалтерские записи по принятию к учету затрат на аренду, а также по расчетам с арендодателем производятся в порядке, установленном Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, и приведены ниже в таблице проводок.

|

Содержание операций |

Дебет

Кредит

Сумма, руб.

Первичный документ

Ежемесячно в течение срока действия договора аренды

Отражены в составе расходов арендные платежи за текущий месяц

20

76

80 000

Договор аренды,

Счет за аренду,

Бухгалтерская справка

Произведена оплата по договору аренды

76

51

80 000

Выписка банка по расчетному счету

Л.В.Гужелева

Консультационно-аналитический центр по бухгалтерскому учету и налогообложению

Что арендуем?

Отражение в бухгалтерском учете арендных отношений обычно не вызывает затруднений у бухгалтера фирмы, для которой возмездное пользование имуществом третьих лиц носит регулярный характер. Если же договоры аренды для компании – редкий случай, то могут возникнуть вопросы.

Договоры по сдаче в аренду могут быть для предприятия основным видом деятельности или единичной сделкой.

| Дт | Кт | Описание проводки | Документ |

| 62 | 90.1 | Отражена выручка от услуг аренды | Договор, акт приема-передачи, акт оказанных услуг |

| 20 (23,25,26,29,44) | 02 | Отражена сумма амортизации по объекту аренды | Бух.справка |

| 90.2 | 20 (23,25,26,29,44) | Списаны амортизация и прочие расходы по аренде | Накладные поставщиков, акты оказанных услуг и пр., бух.справка |

| 90.3 | 68.2 | Отражен НДС по арендной плате | Счет-фактура выданный |

| Дт | Кт | Описание проводки | Документ |

| 62 | 91.1 | Отражена выручка от сдачи имущества в аренду | Договор, акт приема-передачи, акт оказанных услуг |

| 91.3 | 68.2 | Начислен НДС с выручки | Счет-фактура выданный |

| 91.2 | 02 | Списаны затраты (амортизация) объекта аренды | Бух.справка |

| 51 | 62 | Поступила оплата от арендатора | Банковская выписка |

| Дт | Кт | Описание | Документ |

| 001 | — | Принят объект аренды | Акт приема-передачи, договор |

| 20 (23,25,26,29,44) | 76А | Начислена арендная плата проводка | Договор, акт оказанных услуг |

| 19 | 76А | Отражен НДС | Счет-фактура полученный |

| 68.2 | 19 | Принят к вычету НДС | |

| 76А | 51 | Оплачена сумма аренды | Платежное поручение |

| 001 | Объект возвращен арендодателю | Акт приема-передачи |

Учет имущества, полученного по договору лизинга, ведется аналогично.

| Дт | Кт | Описание | Документ |

| 76 | 51 | Оплачен выкупной платеж | Договор, платежное поручение |

| 08 | 76 | Оприходован объект ОС | Договор, акт формы ОС-1 |

| 19 | 76 | Отражен НДС | Счет-фактура полученный |

| 01 | 08 | Ввод в эксплуатацию объекта | Приказ руководителя |

| 68 | 19 | Принят к вычету НДС |

Капитальный ремонт объекта может осуществляться за счет одной из сторон, что обязательно отражается в договоре.

Затраты по ремонту, связанные с оплатой труда работникам, расходы на запчасти, услуги обслуживающих организаций арендатор вправе отнести на расходы по обычной (основной) деятельности, если арендуемое имущество используется в соответствии с назначением. Сумму, затраченную на ремонт, списывают проводкой: Дт 20 (44) Кт 10 (70,76).

Текущий ремонт обычно осуществляет арендатор в ходе эксплуатации имущества, относит на расходы по обычным (Дт 20,44) или прочим (Дт 91.2) видам деятельности, что зависит от назначения и способа применения арендуемого объекта.

ОСОБЕННОСТИ ОТРАЖЕНИЯ В УЧЕТЕ АРЕНДЫ ЗЕМЛИ

Расходы по арендной плате за земельный участок, осуществляемые во время его застройки, подлежат включению в первоначальную стоимость объекта основных средств. В результате они должны списываться в составе расходов, уменьшающих доходы текущего отчетного (налогового) периода, путем начисления амортизации. У нас несколько арендованных участков, плату за ПЗУ начисляю по ставкам, которые рассчитаны для земельного налога. Ввожу операцией вручную и не заморачиваюсь.

Следует различать расходы на аренду участка и расходы на приобретение права на заключение договора аренды земельного участка.

Сроки внесения арендной платы

Стороны в договоре аренды самостоятельно могут определить периодичность внесения арендной платы, несмотря на то, какую форму платы они выбрали.

Например, если договор аренды заключен на непродолжительный срок, то можно установить размер арендной платы за весь срок действия договора. Такой вариант будет считаться однократным внесением арендной платы.

Примеры формулировки условия:

«Арендная плата по настоящему договору составляет 100 000 (сто тысяч) рублей за весь срок аренды и уплачивается в течение 5 (пяти) дней после окончания срока аренды».

«В качестве арендной платы арендатор оказывает арендодателю услугу по переводу инструкции по эксплуатации арендованного оборудования на 3 (три) иностранных языка (английский, французский и итальянский). Услуга должна быть оказана не позднее 30 (тридцати) дней после подписания настоящего договора».

Но зачастую в договоре устанавливается периодический порядок внесения арендной платы. То есть арендатор вносит плату равными частями через одинаковый промежуток времени.

Примеры формулировки условия:

«Арендатор уплачивает арендную плату ежемесячно в течение ___ (_______) дней после наступления отчетного месяца. Ежемесячный платеж составляет ____________ (_____________________) рублей».

Если сторонами предусмотрено периодическое внесение арендной платы, то необходимо согласовать срок для каждого периода аренды.

В договоре можно предусмотреть следующие сроки:

- предварительная оплата (до начала, в начале периода аренды);

- аванс и доплата (часть оплаты за аренду до начала аренды, и часть после окончания);

- отсрочка (оплата вносится после окончания периода аренды).

Срок оплаты должен быть конкретно определен:

- календарной датой;

- событием, которое неизбежно наступит;

- истечением периода времени, начало которого может быть определено календарной датой или наступлением согласованного события.

В некоторых случаях сроки внесения арендной платы устанавливаются нормативным актом, например, при аренде федерального имущества.

Или в другом случае, когда срок арендной платы определяется в зависимости от выставления арендодателем счета-фактуры.

Это делается для того, чтобы обеспечить получение счета-фактуры арендатором, поскольку без такого документа он не сможет принять уплаченный НДС к вычету.

Нарушение сроков внесения арендной платы

Последствия нарушения сроков арендной платы:

1. В соответствии со статьей 619 ГК РФ, если арендатор более двух раз подряд по истечении установленного договором срока платежа не вносит арендную плату, то арендодатель имеет право досрочно расторгнуть договор аренды.

Таким образом досрочно расторгнуть можно договор, если арендатор либо совсем не вносил арендную плату или вносил ее с просрочкой. Такое нарушение признается существенным нарушением условий договора.

Но при неполной оплате основание о расторжении договора не применяется.

2. Также если иное не предусмотрено договором аренды, в случае существенного нарушения арендатором сроков внесения арендной платы арендодатель вправе требовать от него досрочного внесения арендной платы в установленный арендодателем срок. При этом арендодатель не вправе требовать досрочного внесения арендной платы более чем за два срока подряд.

3. Арендодатель вправе использовать и иные меры воздействия на арендатора-нарушителя. Например, удерживать оборудование, принадлежащее арендатору, которое осталось в арендуемом помещении после прекращения договора аренды.

4. Арендодатель вправе требовать от должника оплатить неустойку (оплата процентов за пользование чужими денежными средствами в случае просрочки внесения арендной платы и за период с момента прекращения действия договора аренды до возврата арендодателю имущества).

Подробнее о том, что делать, если арендатор не вносит арендную плату, и как избежать рисков арендодателю, читайте в этой статье.

Досрочное внесение арендной платы

Согласно п. 5 статьи 614 ГК РФ:

«Если иное не предусмотрено договором аренды, в случае существенного нарушения арендатором сроков внесения арендной платы арендодатель вправе потребовать от него досрочного внесения арендной платы в установленный арендодателем срок. При этом арендодатель не вправе требовать досрочного внесения арендной платы более чем за два срока подряд».

Но эта норма диспозитивна, поэтому в договоре можно предусмотреть иные условия досрочного внесения арендной платы, даже если арендатор не нарушал условие оплаты.

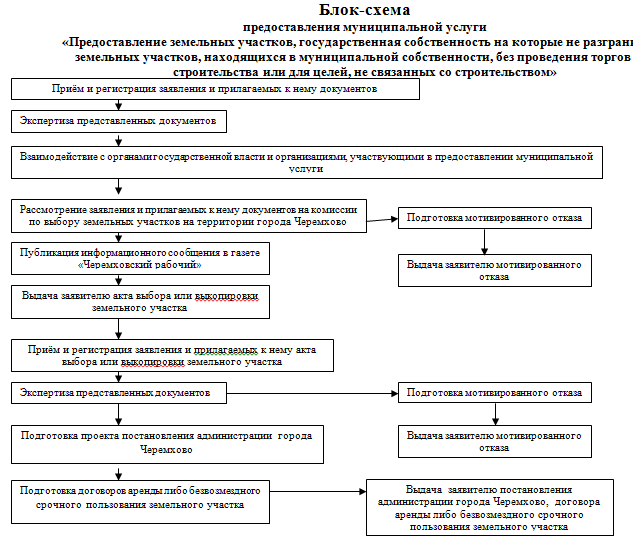

Особенности оформления аренды части земельного участка

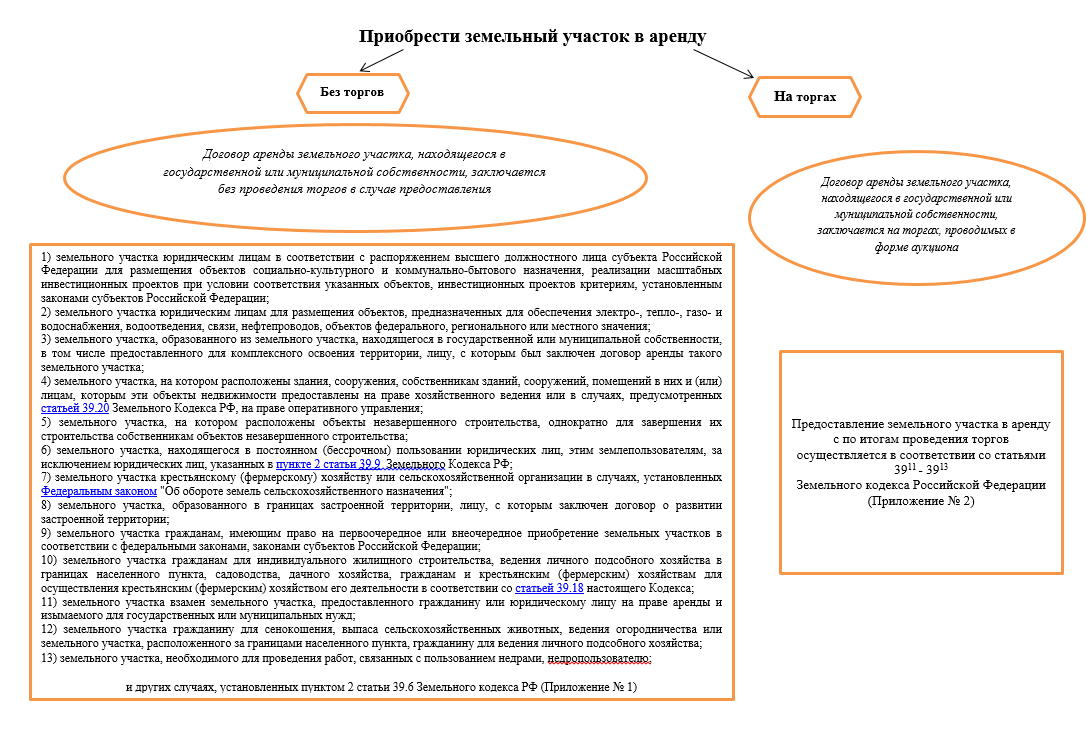

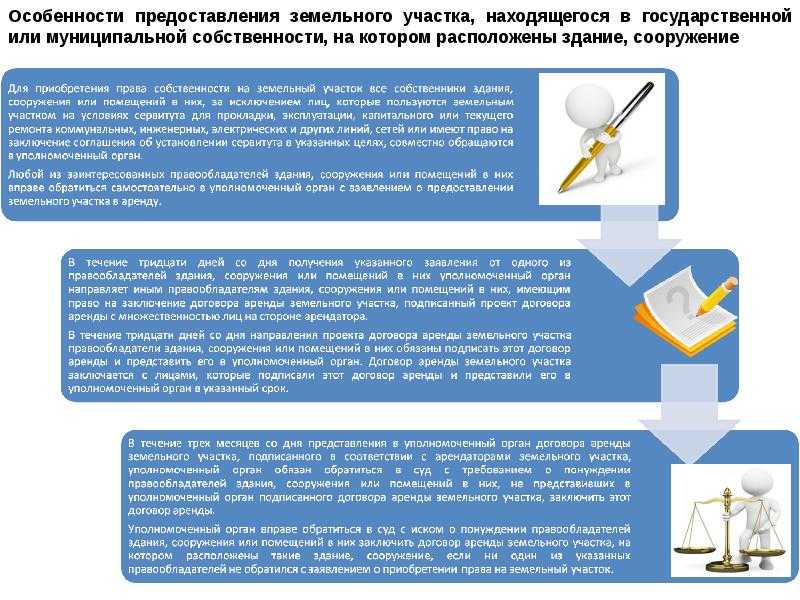

Первое требование – участок может сдать в аренду лицо, владеющее этим наделом на правах собственности. Такое ограничение связано с положениями ст. 39.6 ЗК РФ, предусматривающими аренду муниципальных (государственных) участков только после проведенного торга (аукциона). Исключение составляет образование отдельных участков из государственной (муниципальной) земли, полученной некоммерческим товариществом под дачи, садоводческие или огородные наделы. В этом случае земельный пай предоставляется участникам товарищества без предварительного проведения аукциона (п.п. 7 – 8 ст. 39.6 ЗК РФ)

Второе, о чем стоит помнить собственнику – есть участки делимые, а есть неделимые. Вторая категория – это наделы, которые после раздела нельзя будет использовать по назначению, в том числе для размещения строений (ст. 11.9 ФЗ № 114-ФЗ от 22.07.2008). Например, неделимым будет называться участок, на котором расположен многоквартирный дом.

Если оба требования соблюдены, потребуется выделить часть из общей площади собственной земли и определить четкие границы арендуемой площади, иначе говоря, индивидуализировать участок (узнайте, как определить границы участка). Самый надежный с точки зрения закона способ – нанять кадастрового инженера и провести межевание, чтобы в дальнейшем получить на руки межевой план. После этого потребуется согласовать возможность сдавать в аренду полученный участок с контролирующими органами: СЭС, пожарной инспекцией, Росприроднадзором.

Межевание позволяет поставить часть земли на учет в отделе Федеральной службы государственной регистрации кадастра и картографии (далее в тексте – Росреестр) в качестве отдельной недвижимости, с присвоением уникального кадастрового номера (читайте: зачем нужен кадастровый номер). Официальная госрегистрация позволяет определить сдаваемую площадь как индивидуальную вещь, то есть сделать часть недвижимости полноценным объектом отношений (ст. 6 ЗК РФ).

Учет аренды земли в бухгалтерском учете – Недвижимость, работа, имущество

Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Слушателям программы выдаётся удостоверение установленного образца! Земельные участки, за исключением указанных в п.

- Участок 3 взят для социальных нужд — проведения отдыха и организации спортивных занятий на природе сотрудников предприятия и членов их семей.

- Если условиями договора аренды не запрещена передача участка третьим лицам, организация может сдавать весь или часть объекта в субаренду..

- Расходы на аренду земельных участков, используемых в производственной деятельности, являются расходами по обычным видам деятельности п. Инструкция по применению Плана счетов бухгалтерского учета предлагает для отражения расходов на аренду использовать следующие затратные счета.

- Платежи в бюджеты за право пользования природными ресурсами к которым, как было рассмотрено, относится и плата за аренду муниципального земельного участка не облагаются НДС на основании пп. Но это единственный аргумент в пользу признания права на земельный участок нематериальным активом.

В соответствии с п. Формами платы за использование земли являются земельный налог до введения в действие налога на недвижимость и арендная плата.

Справочник Бухгалтера

Согласно законодательству России, земельные участки включаются в категорию объектов ОС. Но для того, чтобы отразить в учете недвижимое имущество в виде земельного участка в составе основных средств, необходимо действовать в соответствии с требованиями положения по бухучету 6/01.

В нем говорится о том, что активы учитываются в бухучете как ОС в соответствии с несколькими правилами:

- Земля приобретается для того, чтобы его использовали в производственных нуждах, для исполнения работ, предоставления услуг, для управленческих потребностей компании;

- Срок эксплуатации участка не менее 12 месяцев или на период стандартного операционного цикла;

- Предприятие не планирует заниматься дальнейшей перепродажей актива;

- Участок может организовать доход компании в будущее время.

Исходя из этих правил, вытекает особенность учета земельного участка, когда предприниматель планирует перепродать его до истечения срока в 12 месяцев.

Приобретение земельного участка на условиях 100%-ной предоплаты

В данной ситуации, даже если до реализации актив использовался для проведения хозяйственных операций и приносил организации прибыль, или же был во временном пользовании за определенную плату у другой стороны, то к основным средствам его относить всё же не рекомендуется. Самым оптимальным вариантом в бухучете будет отразить его в составе товаров.

Расходы на приобретение земельного участка

Затраты, понесенные на покупку земельного участка, который был учтен как основные средства, регулируется пунктом 8 положения по бухучету 6/01. Изначальной ценой объекта, купленной за плату, будет признана цена фактических затрат предприятия на покупку или на строительство и изготовление. Исключением является налог на добавочную стоимость.

К фактическим расходам на покупку, строительство и изготовления основных средств относятся:

- Средства, выплачиваемые согласно договорным отношениям с продавцом, в дополнение к этому сюда включена сумма, выплаченная за приведение земельного участка в состояние, когда его можно использовать;

- Денежные средства, поступающие предприятиям за строительные работы согласно договору подряда или другим контрактам;

- Деньги, выплаченные иным компаниям, за обеспечение необходимой информацией и проведение консультаций, которая относится к покупке основных средств;

- Сборы и пошлины на таможне, налоговые выплаты в бюджет государства, которые так же касаются покупки основных средств;

- Вознаграждения и иные выплаты сторонним компаниям или предпринимателям, выступающим в качестве посредников в каких-либо операциях, относящиеся к основным средствам;

- Другие убытки, которые отражаются в бухгалтерском учете в связи с покупкой, строительством объектов недвижимого имущества на земельном участке организации.