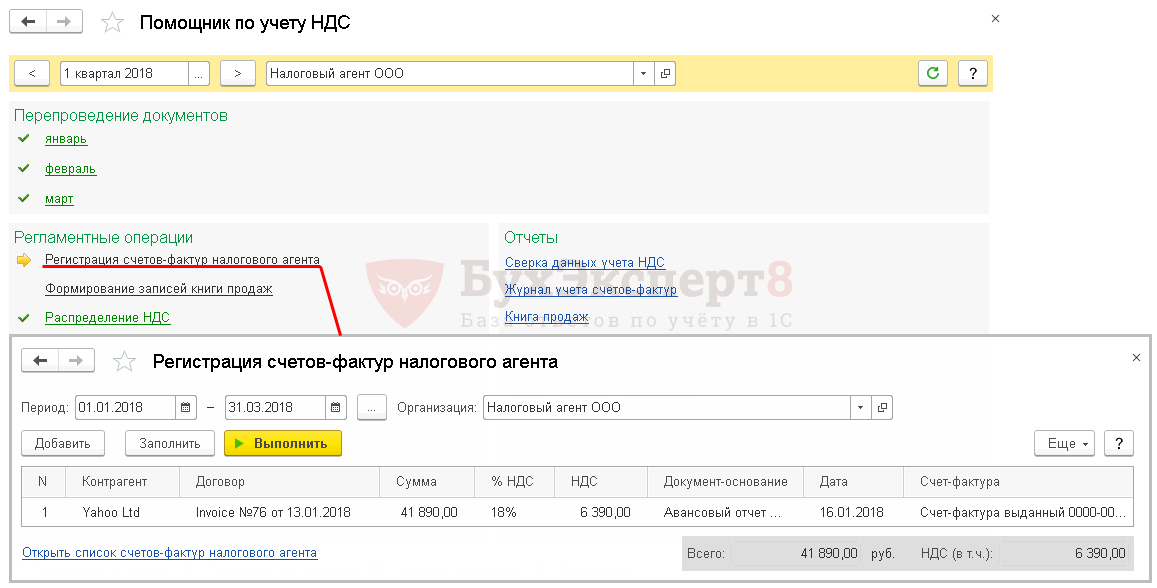

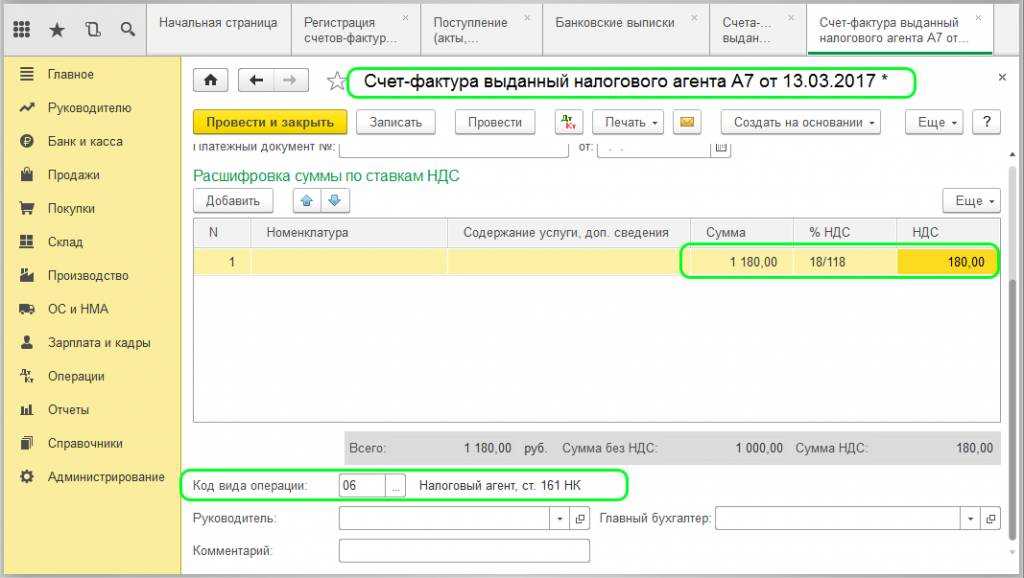

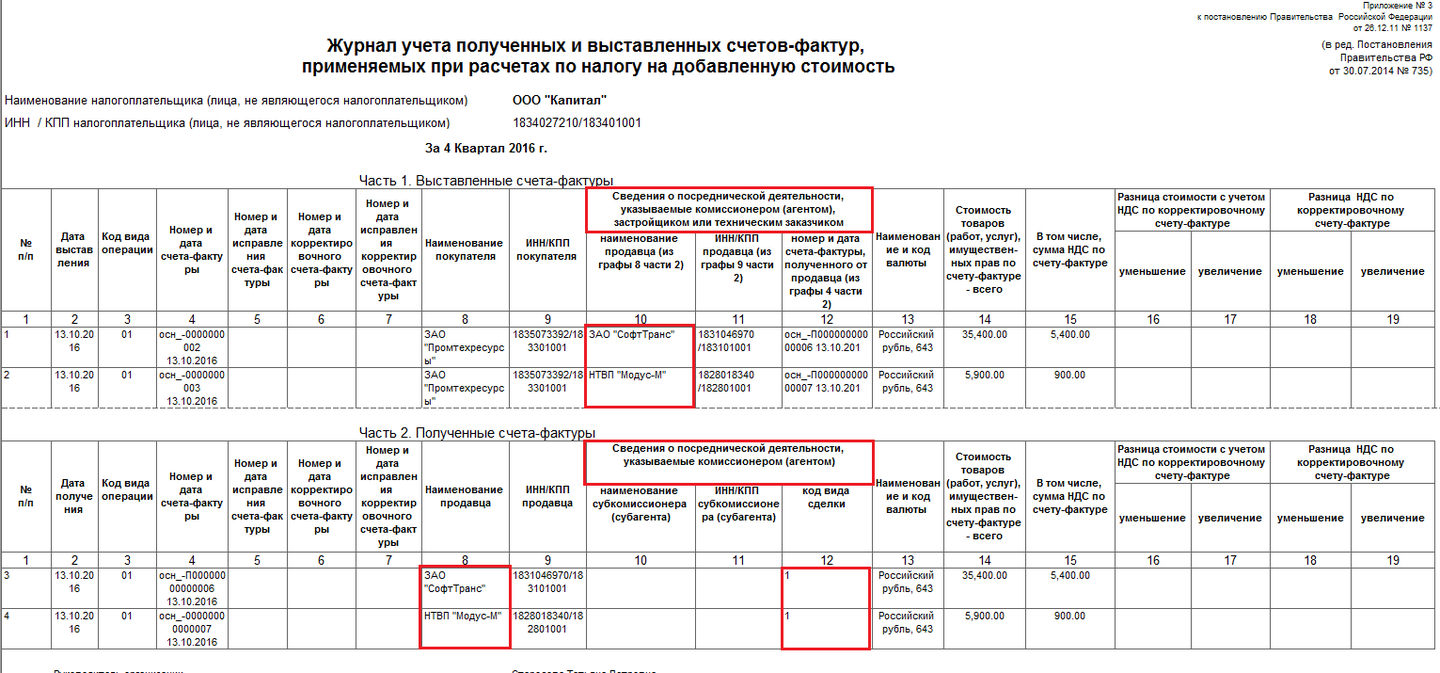

- Когда нужно исправить счёт-фактуру

- Момент определения налоговой базы – день оплаты

- Специальные предложения Аюдар Инфо

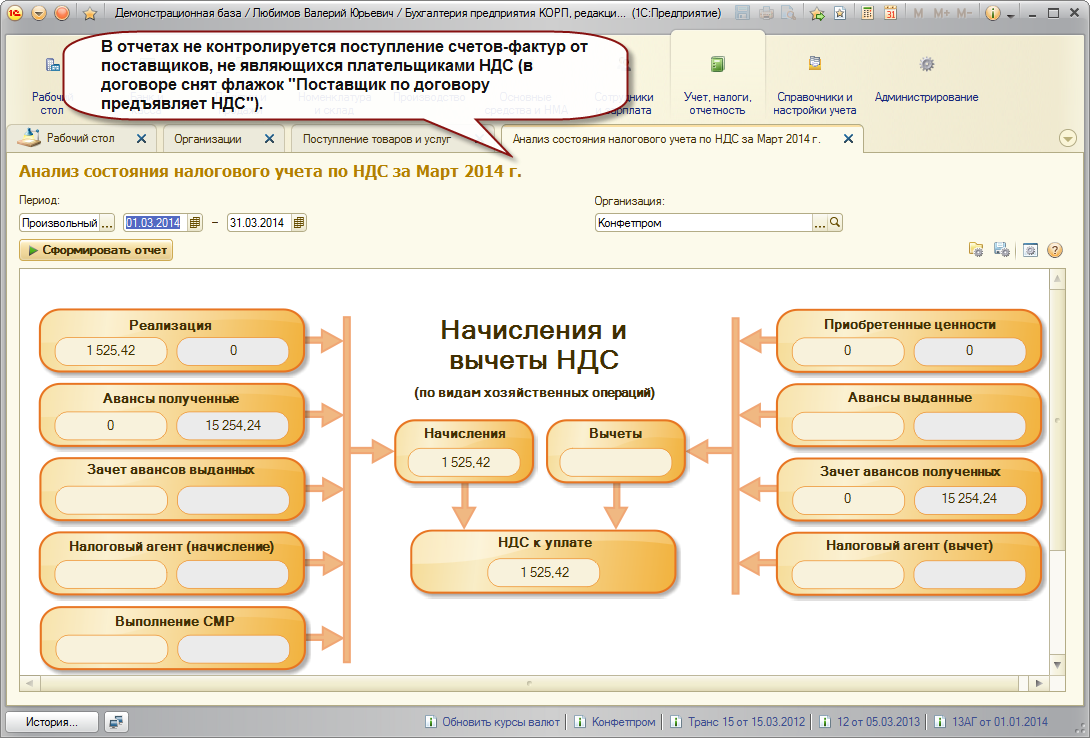

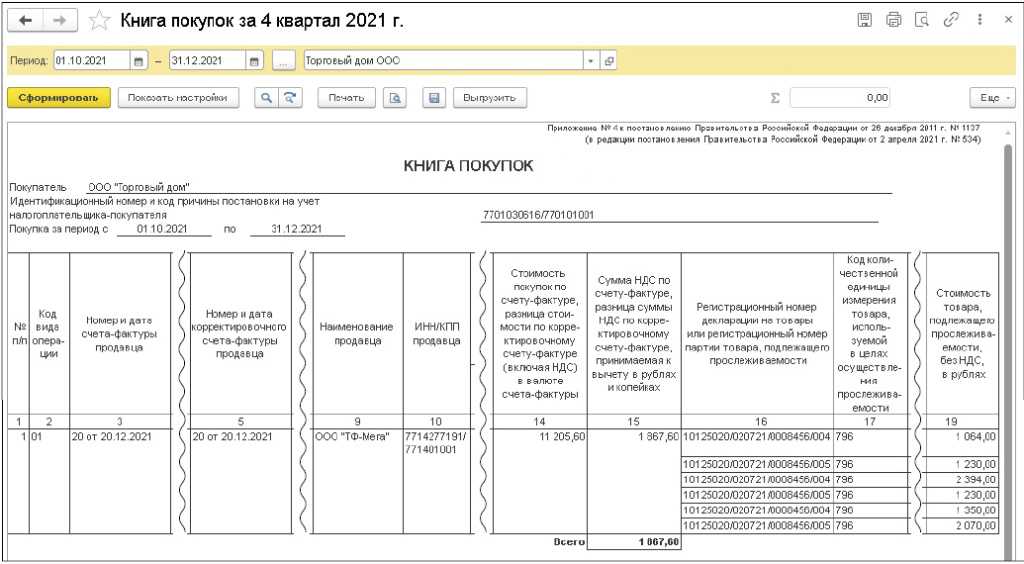

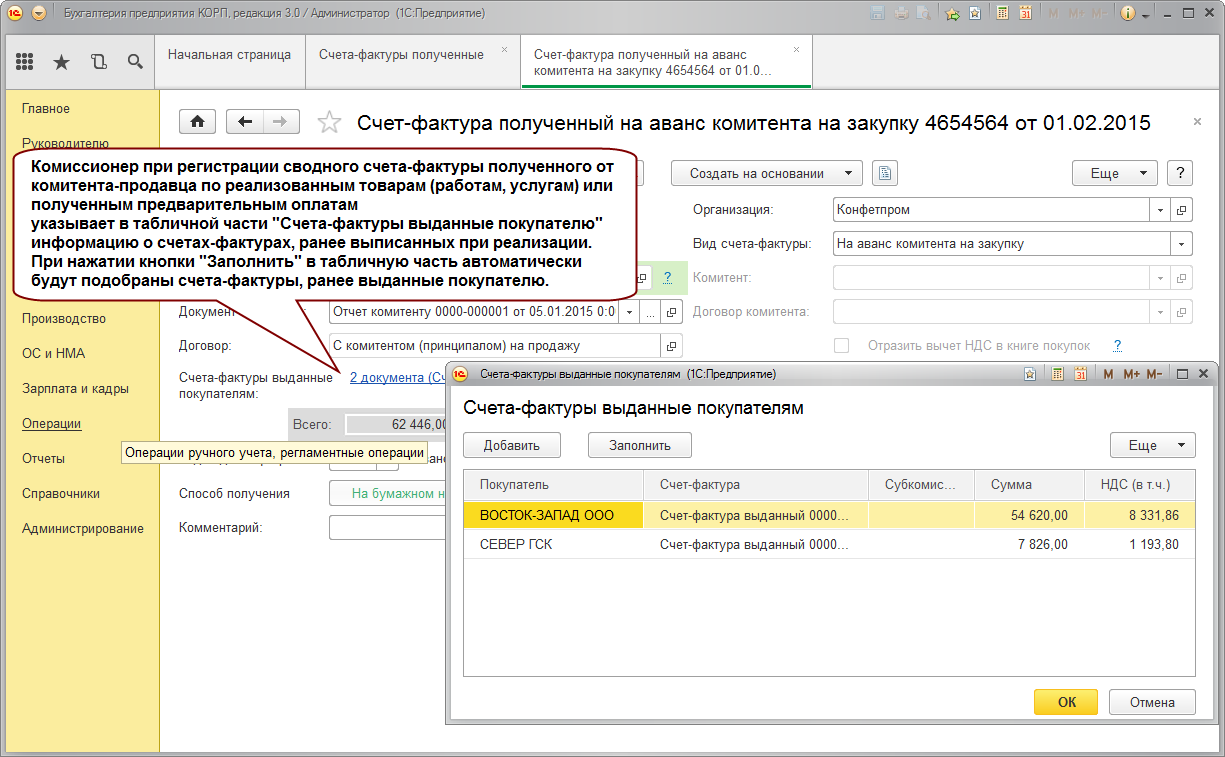

- Какие счета нельзя регистрировать в книге покупок?

- Ассоциация международныхавтомобильных перевозчиков

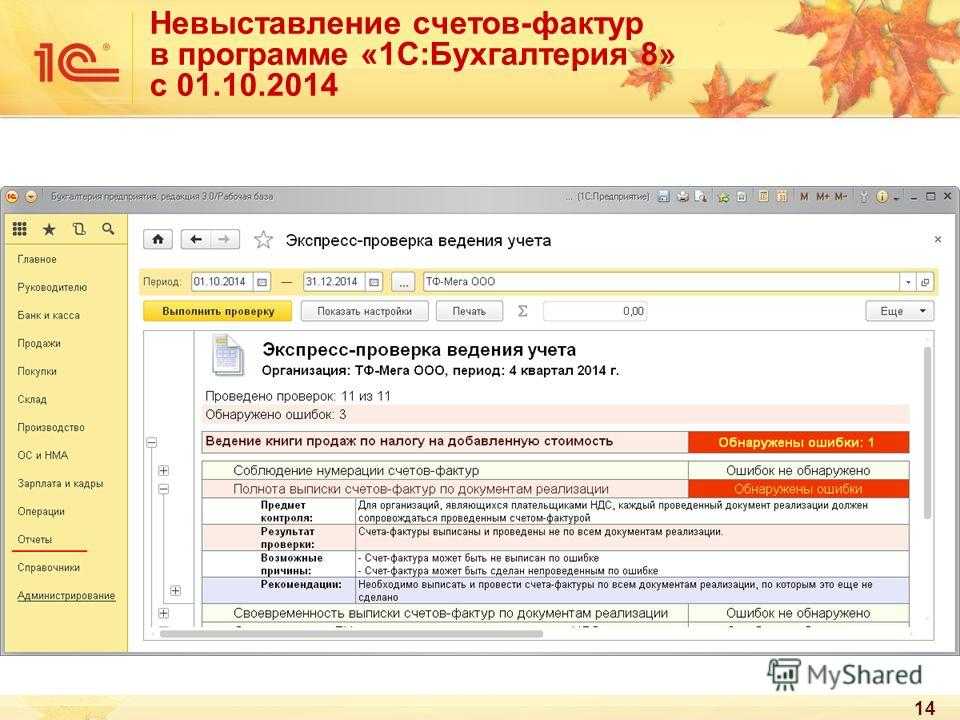

- Не представленные при проверке счета-фактуры компании приносят в суд

- Какую форму счёт-фактуры используют при исправлении

- Когда возможно внесение иностранных денег?

- Как пользоваться счетом легально

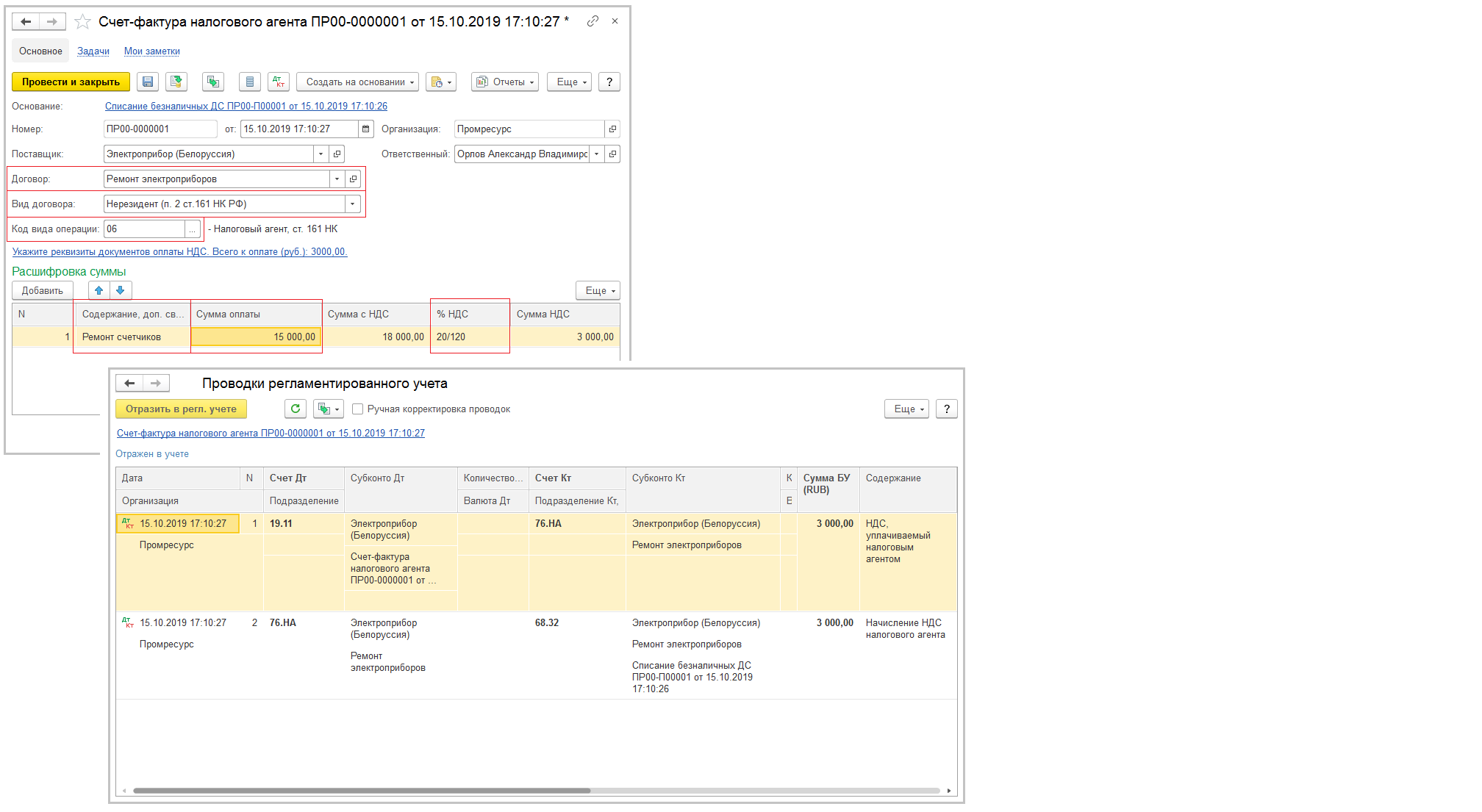

- Деньги от нерезидентов

- Свои деньги не из России

- Деньги от других резидентов из России

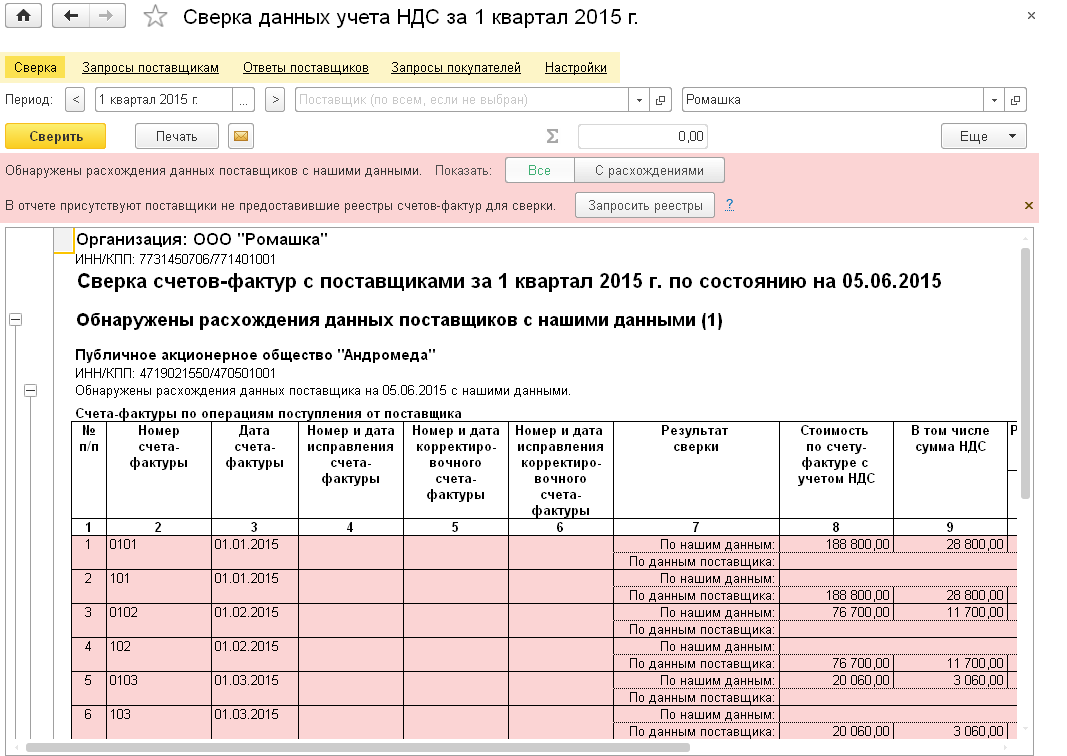

- Если у налоговиков нет счета-фактуры, на основании которого компания заявила вычет НДС, то они не всегда вправе отказывать в праве на него

- Когда возможно внесение иностранных денег?

- В какой валюте по стандарту оформляется документ?

- Как формировать счета-фактуры в валюте в «1С»

- Как грамотно отобразить данные?

- Нарушение законодательства

- Вам в помощь образцы, бланки для скачивания

Когда нужно исправить счёт-фактуру

Инициатором изменений в документе может выступать любая сторона хозяйственных взаимоотношений

Важно понять, в каких случаях нужна исправительный счёт-фактура, а когда можно обойтись и без него. Например, неточное наименование товаров (работ, услуг) может быть не столь критично

Но есть реквизиты, которые нельзя поменять без последствий — артикул поставляемого товара, дата, код валюты, и т.д.

Также причинами для оформления исправительного СФ могут выступать:

- ошибочно указанная дата оформления исходного документа (число, месяц, год);

- реквизиты поставщика, покупателя, указанные неверно (ИНН, наименование, юр. адрес);

- реквизиты грузоотправителя, грузополучателя, не соответствующие действительности;

- неправильно указанные название, код валюты;

- некорректное количество товара, единица измерения, цена, включая НДС.

Отдельно рассматривают ошибки, связанные с внесением обязательных реквизитов при торговле импортными товарами. Например, неверно указана страна происхождения, регистрационный номер таможенной декларации. В идеале, при своевременном обнаружении ошибок дефектный документ заменяют на правильно оформленный. Но на практике приходится иметь дело и с исправлениями, на которые указала налоговая инспекция. Тогда без оформления исправленного счёта-фактуры не обойтись.

Ошибки в счетах-фактурах обнаруживаются быстро — когда происходит приёмка товаров и работы. Недостача товара, брак, некачественно выполненная работа служат основанием для корректировки документа. Что в этом случае делать — выставлять исправительную счет-фактуру или предоставить заменённую СФ с внесёнными новыми данными, будет зависеть от договорённости между контрагентами. Так, при изменении цены из-за колебания курса валют могут потребоваться неоднократные исправления одного счёта-фактуры.

Более детально с разъяснениями по требованиям и ошибкам заполнения СФ можно ознакомиться в следующих письмах Минфина России:

Момент определения налоговой базы – день оплаты

По-другому складывается ситуация, когда договор содержит условие о предварительной оплате. В этом случае подрядчику придется дважды пересчитывать полученную валюту в рубли, ориентируясь на курс валюты на даты получения аванса и выполнения работ (п. 14 ст. 167 НК РФ).

В целях установления момента определения налоговой базы по НДС днем выполнения работ (оказания услуг), то есть днем отгрузки, признают дату подписания акта сдачи-приемки работ (услуг) заказчиком.

Исчислив с полученной предоплаты «авансовый» НДС, подрядчик выпишет «авансовый» счет-фактуру и зарегистрирует документ в книге продаж (аналогично тому, как это показано в примере 2).

В дальнейшем, при окончании строительства и подписании акта-приемки законченного строительством объекта, подрядчик вновь исчислит НДС, оформит «отгрузочный» счет-фактуру, зарегистрирует документ в книге продаж, а «авансовый» НДС (в силу п. 8 ст. 171 НК РФ) примет к вычету. «Авансовый» НДС подлежит вычету в размере налога, исчисленного со стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в оплату которых подлежат зачету суммы ранее полученной оплаты, частичной оплаты согласно условиям договора (при наличии таких условий) (п. 6 ст. 172 НК РФ).

Пример 3

Слегка переделаем условия примера 1. Предположим, что договором предусмотрена 100%-я предоплата, которую подрядчик в сумме 17 700 евро получил 04.05.2017 (курс валюты в этот день – 62,32 руб./евро).

Акт сдачи-приемки работ подписан 24.10.2017. Курс евро по отношению к российскому рублю на эту дату составил 67,56 руб./евро.

В бухгалтерском учете подрядчика были сделаны следующие записи:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| 04.05.2017 | |||

| Получена предоплата в счет последующего выполнения строительных работ

(17 700 евро х 62,32 руб./евро) |

52 | 62 | 1 103 064 |

| Начислен «авансовый» НДС*

(2 700 евро х 62,32 руб./евро) |

76‑ав | 68 | 168 264 |

| 24.10.2017 | |||

| Отражена бухгалтерская выручка исходя из курса, действующего на дату получения аванса**

(17 700 евро х 62,32 руб./евро) |

62 | 90-1 | 1 103 064 |

| Отражен «отгрузочный» НДС***

(2 700 евро х 67,56 руб./евро) |

90-3 | 68 | 182 412 |

| Принят к вычету «авансовый» НДС**** | 68 | 76‑ав | 168 264 |

* «Авансовый» счет-фактура отражен в книге продаж за II квартал 2017 года (приведем лишь интересующие нас графы):

| № графы | Показатель |

| 13а | 17 700 (евро, 978) |

| 14 | 934 800 (руб.) |

| 17 | 168 264 (руб.) |

** В бухгалтерском учете суммы полученной предварительной оплаты дальнейшей переоценке не подлежат. Доходы продавца признаются в оценке в рублях по курсу, действовавшему на дату пересчета в рубли средств полученной предоплаты, на что указывает п. 9 ПБУ 3/2006.

*** Несмотря на то, что в бухгалтерском учете на дату подписания акта выполненных работ выручка признается в размере полученной предоплаты, для целей обложения НДС таковая подлежит пересчету на дату выполнения работ (п. 3 ст. 153, п. 14 ст. 167 НК РФ). Соответственно, подрядчик пересчитает валютную выручку на 24.10.2017 (17 700 евро x 67,56 руб./евро = 1 195 812 руб.) и определит сумму налога, подлежащую уплате с объема выполненных работ (2 700 евро х 67,56 руб./евро = 182 412 руб.).

«Отгрузочный» счет-фактуру он зафиксирует в книге продаж, в которой интересующие нас графы будут заполнены так:

| № графы | Показатель |

| 13а | 17 700 (евро, 978) |

| 14 | 1 013 400 (руб.) |

| 17 | 182 412 (руб.) |

**** Поскольку у налогоплательщика возникло право на вычет НДС, уплаченного с предоплаты, он отразит «авансовый» счет-фактуру в книге покупок (п. 22 Правил ведения книги покупок).

Специальные предложения Аюдар Инфо

При отгрузке товаров в счет предоплаты «авансовый» счет-фактура регистрируется в книге покупок, а исчисленный с аванса НДС принимается к вычету с отражением по строке 170 разд. 3 и в разд. 8 декларации за период отгрузки товаров.

Требование: О взыскании неустойки вследствие нарушения сроков оплаты поставленной продукции по договору поставки.

Получив предоплату в иностранной валюте, продавец (исполнитель) исчисляет НДС с реализации по курсу на дату реализации. При этом он вправе принять к вычету сумму налога, исчисленного с полученного в иностранной валюте аванса, в полной сумме в случае, если такая сумма в результате снижения курса валюты окажется больше «отгрузочного» НДС.

Какие счета нельзя регистрировать в книге покупок?

Если налогоплательщиком допущены такие ошибки, в результате которых налоговые органы могут отказать покупателю в вычете НДС. К таким ошибкам относятся:

- ошибки в названии продавца или покупателя, неправильный адрес, неверен ИНН;

- несоответствие название товара, указанного с накладной на отгрузку с названием в счет-фактуре;

- арифметические ошибки при определении стоимости товаров(работ,услуг), когда показатель гр. 5 не равен произведению гр.3 и гр.4;

- ошибки при указании ставки налога, например указана ставка 18%, а НДС фактически исчислен по ставке 10%;

- ошибки по гр.8, выразившиеся в неправильном перемножении граф 5 и 7.

Ассоциация международныхавтомобильных перевозчиков

Согласно п. 7 ст. 169 НК РФ счет-фактуру в валюте можно составлять, если условия сделки в договоре выражены в валюте. Вместе с тем параллельно с этой нормой НК в законодательстве существуют еще одна: подп. «м» п. 1 разд. II постановления Правительства РФ «О заполнении документов при расчетах по НДС» от 26.12.2011 № 1137 гласит, что в случае, если обязательство по договору зафиксировано в валютном эквиваленте, но валютой платежей являются рубли, счет-фактуру следует выставлять в рублях.

Таким образом, возникает неясность при применении данных норм к сделкам между резидентами РФ:

· с одной стороны, вроде бы можно выставлять счет-фактуру в валюте, если обязательство выражено в валюте (условных единицах);

· с другой стороны, при этом нарушается порядок оформления счетов-фактур по установленным для резидентов РФ правилам, необходимым для принятия их в налоговом учете по НДС.

Данным моментом активно пользуются налоговики, проверяющие правомерность принятия к вычету НДС. Принятый в вычет налог по счету-фактуре, выписанному в валюте, не подтверждают и регистрируют занижение НДС со всеми вытекающими последствиями. Периодически ФНС подкрепляет свою позицию собственными разъяснительными письмами. Например, одно из последних — письмо от 21.07.2015 № ЕД-4-3/12813 — очередной раз ссылается на порядок выписки документов по НДС, утвержденный постановлением № 1137 (в рублях), как на единственно правильный.

ОБРАТИТЕ ВНИМАНИЕ! Проблемы с вычетом по валютным счетам-фактурам возникают у покупателей. Применить какие-то санкции к продавцу, который выписал документы в валюте, налоговики обычно не пытаются

Исключения бывают только в случаях, когда продавец, отражая данные в налоговых регистрах, неверно пересчитал сумму выручки в рубли по таким счетам-фактурам и тем самым занизил базу по НДС.

Не представленные при проверке счета-фактуры компании приносят в суд

Пленум ВАС РФ в п. 78 Постановления от 30.07.2013 N 57 разъяснил, что по общему правилу сбор и раскрытие доказательств осуществляются на стадии проведения мероприятий налогового контроля и досудебного разрешения спора. Вместе с тем суд допускает индивидуальный подход к решению вопроса о принятии от налогоплательщика документов (доказательств) на стадии судебного разбирательства. Это подтверждает сложившаяся судебная практика. Так, Конституционный Суд РФ в Определении от 12.07.2006 N 267-О пришел к выводу, что:

«<…> Налогоплательщик в рамках судопроизводства в арбитражном суде во всяком случае не может быть лишен права представлять документы, которые являются основанием получения налогового вычета, независимо от того, были ли эти документы истребованы и исследованы налоговым органом при решении вопроса о привлечении налогоплательщика к налоговой ответственности и предоставлении налогового вычета, а суд обязан исследовать соответствующие документы».

Следовательно, если суд посчитает причины непредставления документов в инспекцию по требованию объективными, он, скорее всего, рассмотрит предъявленные счета-фактуры и уже потом сделает свои выводы (Постановления Президиума ВАС РФ от 19.07.2011 N 1621/11, ФАС Северо-Западного от 04.03.2013 N А42-5362/2011 и от 17.02.2012 N А05-5587/2011, Московского от 22.10.2012 N А41-31823/10, Поволжского от 13.02.2012 N А65-6367/2011, Центрального от 20.01.2012 N А35-14086/2010 и Восточно-Сибирского от 12.04.2011 N А19-11133/08 округов).

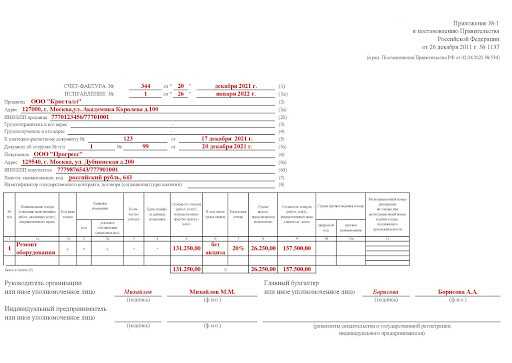

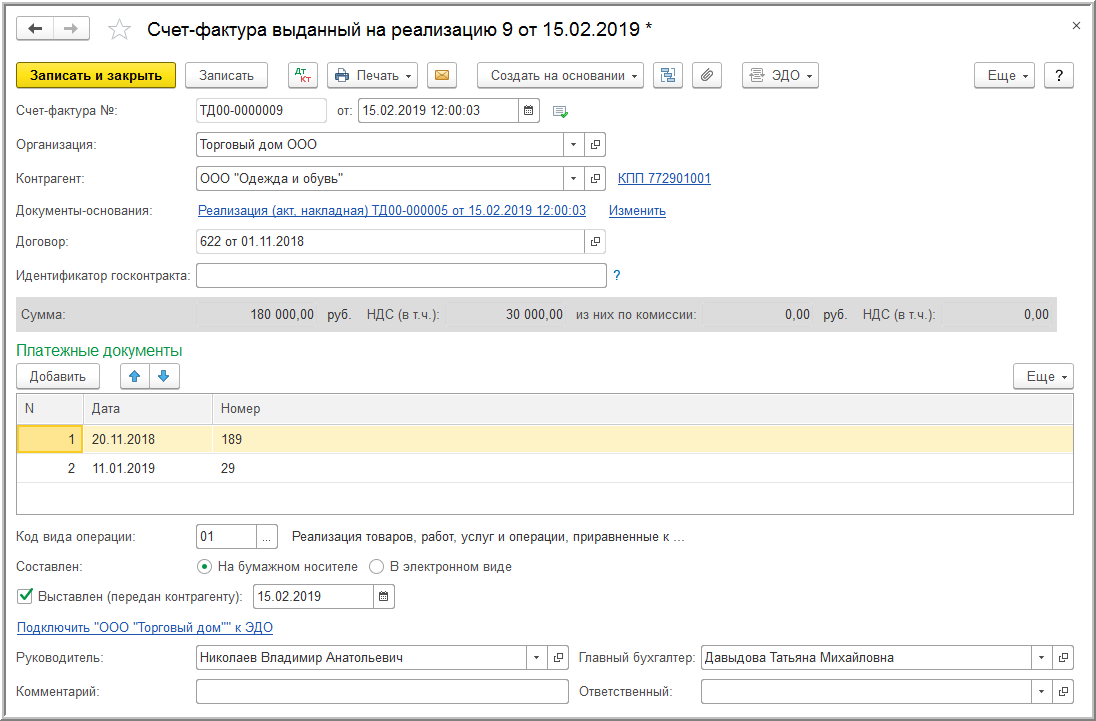

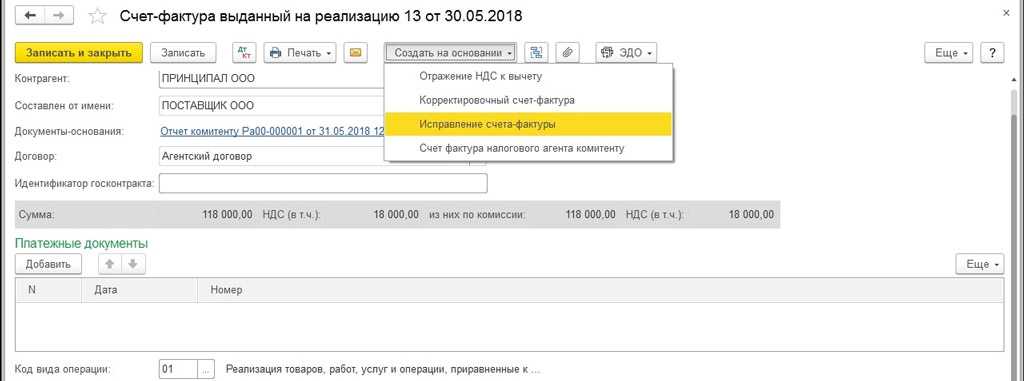

Какую форму счёт-фактуры используют при исправлении

Так как отдельного бланка для исправленного счёт-фактуры не предусмотрено, бухгалтеру нужно применять стандартную форму СФ. Создаётся новый документ, в котором прописывается номер, дата неправильного счёта-фактуры и номер исправления по порядку. Если СФ оформляется в текущем квартале, после регистрации в книге продаж и покупок нового документа туда же вносят исходный (исправляемый) документ, но с отрицательными цифрами, — для исключения задвоения суммы налога.

Исправление допустимо делать для коррекции ранее выданных счетов-фактур на отгрузку, аванс или корректировку. В том числе и к нескольким документам сразу.

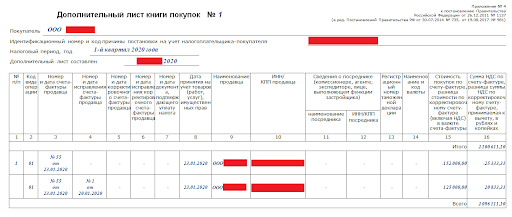

В каких случаях выставляется исправленный счёт-фактура и вносятся изменения в декларацию по НДС? Когда документы по учёту уже не принимаются (период закрыт), а декларация по налогу уже отправлена в ИФНС. Бухгалтер должен заполнить дополнительный лист книги покупок или продаж и внести две дополнительных записи — об аннулировании первичного документа покупок (продаж) и внесения исправленного СФ.

После этого оформляют корректировочную декларацию по НДС за прошлый период, и, при необходимости, перечисляют недостающую сумму НДС в бюджет.

Если ошибка не повлияла на итоговую сумму НДС, скорректированную декларацию по налогу сдавать не нужно.

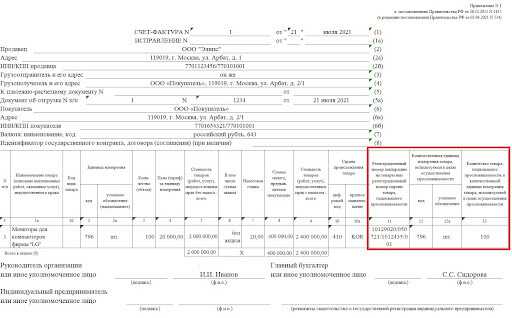

Образец заполнения исправленного счёта-фактуры

Образец заполнения исправленного счёта-фактуры

Оформление дополнительного листа книги покупок

Оформление дополнительного листа книги покупок

Важно учитывать, что исправлению согласно подлежат только те сведения, от которых зависит исчисление суммы налогового вычета и идентификация стороны сделки. Прочие ошибки не служат основанием отказа в принятии к вычету суммы НДС

Обязательные к заполнению графы СФ при прослеживаемости товаров

Обязательные к заполнению графы СФ при прослеживаемости товаров

Во всём остальном исправления вносятся в общем порядке.

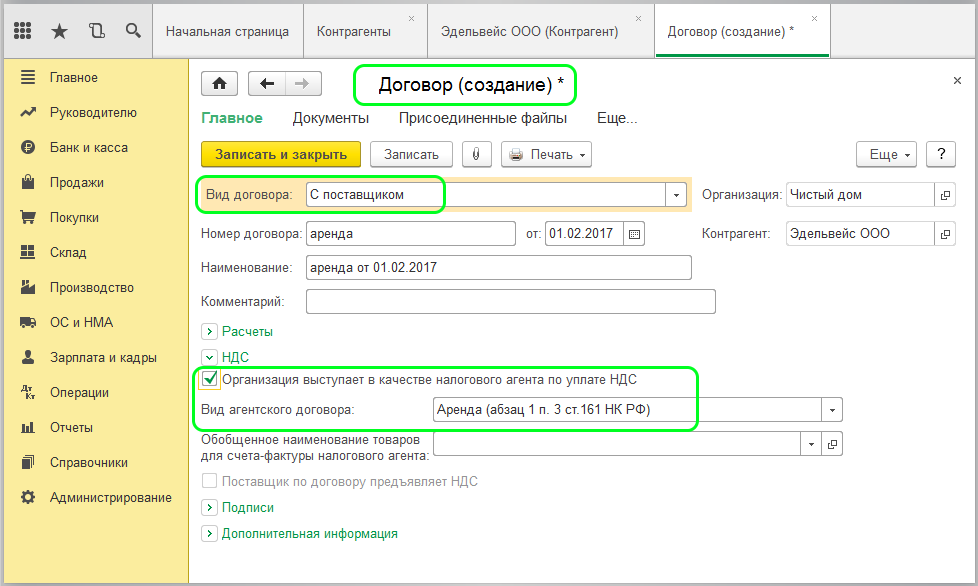

Когда возможно внесение иностранных денег?

Можно ли выставлять данный документ в иностранной валюте, в евро и долларах, например? Да, это допустимо. Современные поставщики все больше приобретают товары в зарубежных магазинах и иностранных партнеров. Договора при этом заключаются в валюте продающей страны.

Это делается для устранения колебаний курса валют. Для управленцев это выгодно, для российских бухгалтеров представляет сложность в расчетах и переводе налоговых вычетов.

Для налоговой счет-фактура, по закону, выставляется в рублях (согласно статье 317 ГК РФ – денежные обязательства указываются в рублях и эквивалентно условным единицам или иностранным деньгам). В случаях оформления покупок от иностранных продавцов в документации указывается валюта продающей стороны и ее код.

Налоговым Кодексом не запрещено использование иностранной валюты при заполнении документации. В случаях, когда оплата товаров или услуг воспроизводиться иностранными деньгами, то счет-фактура может быть составлена с указанием иностранной валюты. Таким образом, валюту указывают в случаях покупок, оказания услуг и совершения сделок с иностранцами, заграничными магазинами и партнерами, если имеется законодательное разрешение.

Не допустить ошибок при заполнении счетов-фактур вам помогут специальные публикации наших экспертов, из которых вы узнаете:

- Что такое номер документа и как выглядит стандартный бланк?

- Каковы правила оформления счет-фактур на услуги, на аванс и на возврат товара?

- В какие сроки необходимо выставить счет-фактуру покупателю?

- Каковы правила заполнения документа обособленными подразделениями?

Как пользоваться счетом легально

Технически операции реализуемы, но с точки зрения указа это незаконно и наказывается штрафом до 100% от суммы операции. Например, нельзя получать плату по договорам оказания услуг.

На 29 июня 2022 года в виде исключений разрешено зачислять следующее.

Деньги от нерезидентов

Зарплату, арендную плату, проценты, купоны, дивиденды по ценным бумагам.

Допустим, если вы PR-менеджер и работаете как подрядчик с грузинской IT-компанией, вы не можете законно получать деньги по консалтинговому договору, потому что вы не сотрудник, а подрядчик, а вот зарплату — можете.

Валюту в порядке возврата займа от иностранной компании, которая контролируется российскими лицами. Заем должен быть выдан с зарубежного счета.

Допустим, вы заключили договор займа с кипрской компанией вашего друга. Друг живет в России и уведомляет налоговую о контролируемых иностранных компаниях в отношении своей кипрской компании.

Вы дали этой компании деньги в долг со своего кипрского счета. Теперь кипрская компания хочет вам вернуть эти деньги, потому что срок договора подошел к концу. Такие деньги вы можете зачислить на свой счет в кипрском банке.

Деньги в результате погашения ценных бумаг.

Допустим, вы продали зарубежные ценные бумаги и деньги от продажи вам зачислены на ваш зарубежный счет. Изначально вы могли зачислять только дивиденды и купоны по ценным бумагам, а сейчас и деньги от продажи самих ценных бумаг.

Валюту по сделкам купли-продажи недвижимости, которая находится за пределами России.

Допустим, вы свою продали квартиру в Грузии, и иностранный покупатель заплатил вам деньги по договору купли-продажи квартиры на ваш зарубежный счет.

Рубли на зарубежные рублевые счета. Затем можно зачислить на зарубежные счета иностранную валюту в результате конвертации таких рублей.

Свои деньги не из России

Валюту с других своих зарубежных счетов, открытых до 1 марта 2022 года. О счете, куда приходят деньги, должна быть уведомлена налоговая.

Допустим, у вас два счета в казахстанском банке. Счет №1 открыт 29 апреля 2021 года, а о счете №2 вы уведомили российскую налоговую. Тогда перевод тенге со счета №1 на счет №2 законен. Но если, например, счет №2 открыт 31 марта 2022 года, а счет №1 вы на момент совершения перевода забыли задекларировать в РФ, — то перевод тенге будет считаться незаконным, потому что счета не проходят по характеристикам.

Валюту на зарубежные счета в дружественных странах с других своих зарубежных счетов. И счет откуда уходят деньги, и счет куда приходят деньги должны быть раскрыты налоговой. На сайте правительства можно узнать полный список дружественных стран.

Допустим, у вас есть счет в грузинском банке, который неважно когда открыт, например, 16 марта 2022 года. И, допустим, у вас есть счет в турецком банке, который неважно когда открыт, например, 1 апреля 2022 года

Вы можете перевести иностранную валюту со счета в грузинском банке на счет в турецком банке, потому что Турция — дружественная страна. Единственное: оба счета должны быть задекларированы.

Рубли с других своих зарубежных счетов. Затем можно зачислить на зарубежные счета иностранную валюту в результате конвертации рублей.

Деньги от других резидентов из России

Валюту с российских счетов других резидентов в рамках ежемесячного лимита в $1000 000.

Например, ваш друг, гражданин России, может отправлять на ваш кипрский счет со своего валютного счета в российском банке до $1000 000 ежемесячно. Зачисления на ваш кипрский счет таких денег из России являются законными.

Рубли с российских счетов других резидентов. Затем можно зачислить на зарубежные счета иностранную валюту в результате конвертации рублей.

Если у налоговиков нет счета-фактуры, на основании которого компания заявила вычет НДС, то они не всегда вправе отказывать в праве на него

Налоговый кодекс не содержит нормы, которая бы предписывала налогоплательщику в обязательном порядке прилагать счета-фактуры к декларации по НДС при ее представлении в налоговый орган. Ведь право на вычет предъявленного продавцом налога на добавленную стоимость обусловлено не фактом подачи счета-фактуры в инспекцию, а его наличием у налогоплательщика на момент заявления своего права на соответствующий вычет в налоговой декларации.

Пленум ВАС РФ в п. 4 Постановления от 18.12.2007 N 65 «О некоторых процессуальных вопросах, возникающих при рассмотрении арбитражными судами заявлений налогоплательщиков, связанных с защитой права на возмещение налога на добавленную стоимость по операциям, облагаемым названным налогом по ставке 0 процентов» разъяснил следующее:

«<…> Поскольку нормы главы 21 НК РФ не предусматривают обязанности налогоплательщика на момент представления налоговой декларации, в которой заявлено право на возмещение налога на добавленную стоимость, приложить к ней документы, подтверждающие в соответствии со статьей 172 НК РФ правомерность применения налоговых вычетов, отказ в возмещении налога на добавленную стоимость по мотиву неприложения к налоговой декларации упомянутых документов должен признаваться неправомерным».

Следовательно, налоговики вправе отказать компании в вычете НДС только в том случае, если организация не представила спорный документ по требованию.

Позицию высших арбитров учитывают и нижестоящие суды. Так, ФАС Московского округа в Постановлении от 03.07.2013 N А40-95535/12-90-489 согласился с компанией, что инспекция неправомерно отказала в возмещении налога по декларации. В этом деле контролеры направили компании требование о представлении документов. Однако суд установил, что «в указанном требовании отсутствуют документы, имеющие отношение к рассматриваемому эпизоду». Кроме того, спорное требование налогоплательщик исполнил. Таким образом, суд пришел к выводу, что отказ в вычете НДС при отсутствии счета-фактуры неправомерен.

В другом споре, который рассматривал суд того же округа, налоговики также направили компании требование о представлении документов в соответствии с п. 1 ст. 93 НК РФ. Однако указанное требование налогоплательщик не получил. Дело в том, что инспекторы направили требование по адресу компании с неверным указанием почтового индекса, что явилось причиной для возврата корреспонденции.

Опираясь на позицию Президиума ВАС РФ (Постановления от 20.02.2006 N 12488/05, от 01.11.2005 N 7131/05 и от 06.07.2004 N 2860/04), суд пришел к выводу, что налоговики не вправе были в рассматриваемой ситуации отказывать компании в вычете НДС. Поскольку они не запросили необходимые для проверки счета-фактуры в установленном порядке (Постановление ФАС Московского округа от 15.02.2013 N А40-19647/12-90-91).

Кроме того, важно помнить, что инспекторы вправе затребовать у компании документы только в рамках проведения налоговой проверки (Постановление Пленума ВАС РФ от 30.07.2013 N 57 и Письмо Минфина России от 18.02.2009 N 03-02-07/1-75). Примечание

Компания не обязана представлять счета-фактуры по требованию, выставленному за пределами налоговой проверки

Примечание. Компания не обязана представлять счета-фактуры по требованию, выставленному за пределами налоговой проверки.

Следовательно, если компания не исполнила требование о представлении счетов-фактур в целях подтверждения права на вычет, выставленное после окончания срока камеральной проверки, налоговики не вправе отказать в применении спорного вычета. Так, Президиум ВАС РФ в Постановлении от 17.11.2009 N 10349/09 отметил:

«<…> Нельзя признать законным направление инспекцией требования о представлении документов, подтверждающих правомерность заявленных в декларации налоговых вычетов, более чем через 11 месяцев после подачи обществом налоговой декларации. Решения инспекции, которыми обществу отказано в применении налоговых вычетов и, как следствие этого, доначислены налоговые платежи, также нельзя признать законными».

Аналогичную точку зрения высказал ФАС Московского округа в Постановлении от 21.03.2011 N КА-А40/1508-11.

Когда возможно внесение иностранных денег?

На этот счет Министерство Финансов рассматривало законы и их дополнения, чтобы облегчить работу с оборотом товаров и услуг на рынке. Действующий закон на 2018 год, который регламентирует заполнение документации в торговой сфере – закон из Налогового Кодекса части второй № 117 в последней редакции от 2017 года, статья 169. При соблюдении порядка оформления счетов-фактур, их применения в расчете НДС, в полной мере гарантируется надежность и своевременность выполнения обязанностей от налогоплательщиков.

В какой валюте по стандарту оформляется документ?

Налоговым Кодексом не запрещено использование иностранной валюты при заполнении документации. В случаях, когда оплата товаров или услуг воспроизводиться иностранными деньгами, то счет-фактура может быть составлена с указанием иностранной валюты. Таким образом, валюту указывают в случаях покупок, оказания услуг и совершения сделок с иностранцами, заграничными магазинами и партнерами, если имеется законодательное разрешение.

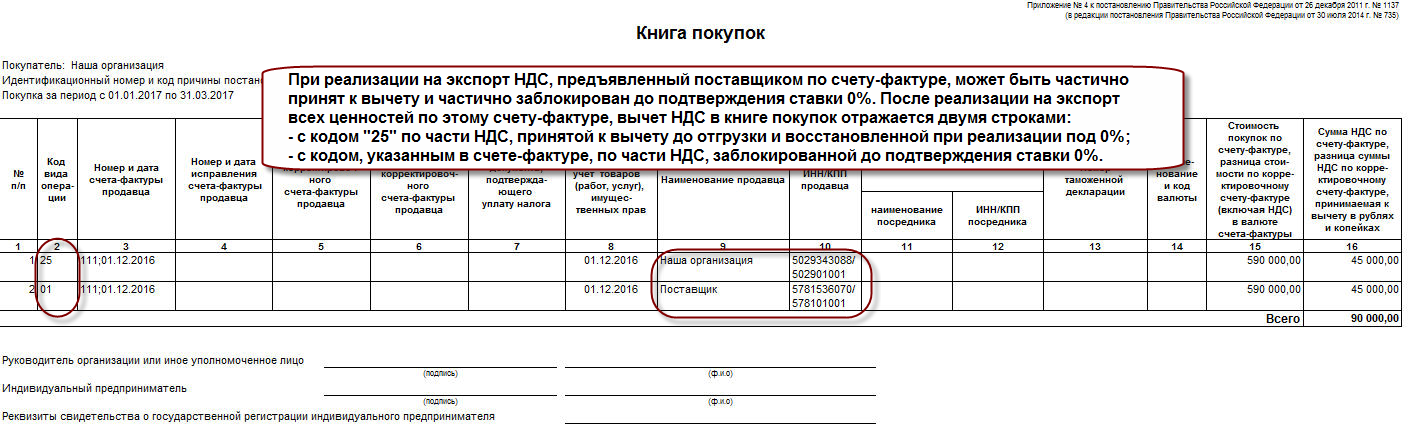

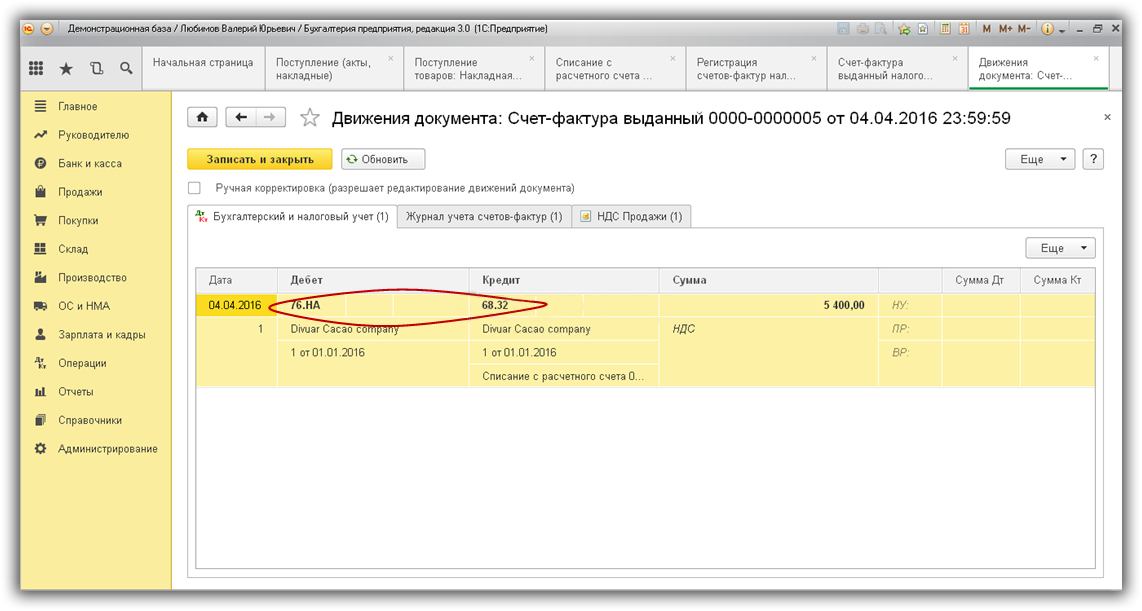

2. Самому себе. При экспортных операциях (по которым действует ставка 0%) экспортер-резидент не освобождается от обязанности вести учет по НДС. Экспортер должен оформить счет-фактуру (с нулевым НДС) и зарегистрировать его в книге продаж.

Напомним, что с 01.07.2016 в счетах-фактурах на контрагента в ЕАЭС обязательно указывать код товара в соответствии с единой товарной номенклатурой ЕАЭС. Код товара указывается в графе 1а «Код вида товара» табличной части счета-фактуры, применяемой с 01.10.2017. До октября 2017 года код вида товара при экспорте в ЕАЭС указывался в счете-фактуре в самостоятельно вводимой графе.

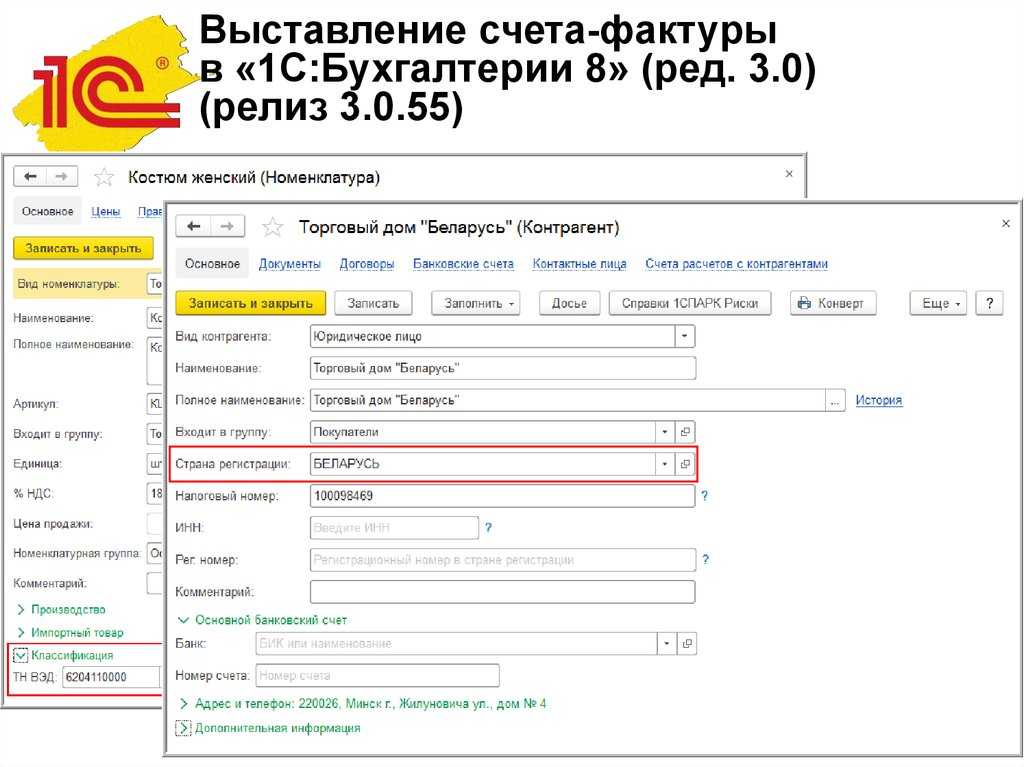

Как формировать счета-фактуры в валюте в «1С»

Таким образом, ответ на вопрос «Можно ли в общем случае резиденту РФ выписать счет-фактуру в валюте контрагенту-резиденту РФ?» такой: теоретически можно, но не нужно. Если, конечно, не ставится цель осложнить партнеру-резиденту принятие к вычету НДС по таким документам.

Налоговым Кодексом не запрещено использование иностранной валюты при заполнении документации. В случаях, когда оплата товаров или услуг воспроизводиться иностранными деньгами, то счет-фактура может быть составлена с указанием иностранной валюты. Таким образом, валюту указывают в случаях покупок, оказания услуг и совершения сделок с иностранцами, заграничными магазинами и партнерами, если имеется законодательное разрешение.

В счете-фактуре в строке номер семь указывается наименование валют, их кодовое значение. Цифровой код сверяется с Общероссийским классификатором. Цена может выражаться как в российской, так и иностранной валюте, в зависимости от ситуаций.

Как грамотно отобразить данные?

На этот счет Министерство Финансов рассматривало законы и их дополнения, чтобы облегчить работу с оборотом товаров и услуг на рынке. Действующий закон на 2018 год, который регламентирует заполнение документации в торговой сфере – закон из Налогового Кодекса части второй № 117 в последней редакции от 2017 года, статья 169. При соблюдении порядка оформления счетов-фактур, их применения в расчете НДС, в полной мере гарантируется надежность и своевременность выполнения обязанностей от налогоплательщиков.

Прежде чем перейти к оформлению операций по учету НДС, отметим, что в отличие от налога на прибыль глава 21 «НДС» НК РФ не содержит понятия и не регулирует порядок учета ни курсовых, ни суммовых разниц (далее, во избежание путаницы, мы будем называть возникшие разницы суммовыми). Тем не менее, они влияют на расчет налоговой базы по налогу на добавленную стоимость.

Нарушение законодательства

При оформлении документации может быть указано неверно название расчетной валюты, ее цифровой код. В таком случае у покупателя возникнут проблемы при расчете НДС.

Но с учетом нюансов по оформлению, допускаются незначительные ошибки – например, не указан код, а присутствует только наименование, это в документе допустимо.

Статьей 15, 25 КоАП предусмотрена административная ответственность за нарушения в области валютного оборота и регулирования. Незаконными валютными операциями являются действия связанные с незаконными переводами и оплатой товар и услуг, которые обходят налоговые вычеты.

Денежные операции, связанные с невыполнением требований по отношению к валютным операциям, установленным на законодательном уровне – не использование специальных счетов резервирования, списание/зачисление денежных сумм или внешних/внутренних ценных бумаг со счетов без выполнения требований и правил резервирования.

Вам в помощь образцы, бланки для скачивания

Таким образом, ответ на вопрос «Можно ли в общем случае резиденту РФ выписать счет-фактуру в валюте контрагенту-резиденту РФ?» такой: теоретически можно, но не нужно. Если, конечно, не ставится цель осложнить партнеру-резиденту принятие к вычету НДС по таким документам.

Если по условиям контракта товар подлежит оплате в иностранной валюте, организация при отгрузке (отпуске) товара может составить накладную в валюте контракта.

В связи с тем что стоимость выполненных работ в белорусских рублях и сумма НДС были отражены недостоверно, необходимо составить корректировочный акт и выставить исправленный ЭСЧФ.

Вы узнаете, как выяснить код и наименование, в том числе российского рубля, которому присвоен номер 643.

При соблюдении порядка оформления счетов-фактур, их применения в расчете НДС, в полной мере гарантируется надежность и своевременность выполнения обязанностей от налогоплательщиков.

Это очень важный документ, нередко используемый в судебных спорах, поэтому его необходимо заполнять правильно.

Можно считать общеустоявшейся практикой, когда стороны заключают договор в условных единицах. При этом под условной единицей, как правило, понимают какую-либо иностранную валюту (например, евро, доллар США).

В бланке должны присутствовать реквизиты согласно НК РФ, добавление в него оптимальных для продавца и покупателя дополнительных реквизитов не должно влиять на действительность документа.

В случаях оформления покупок от иностранных продавцов в документации указывается валюта продающей стороны и ее код.

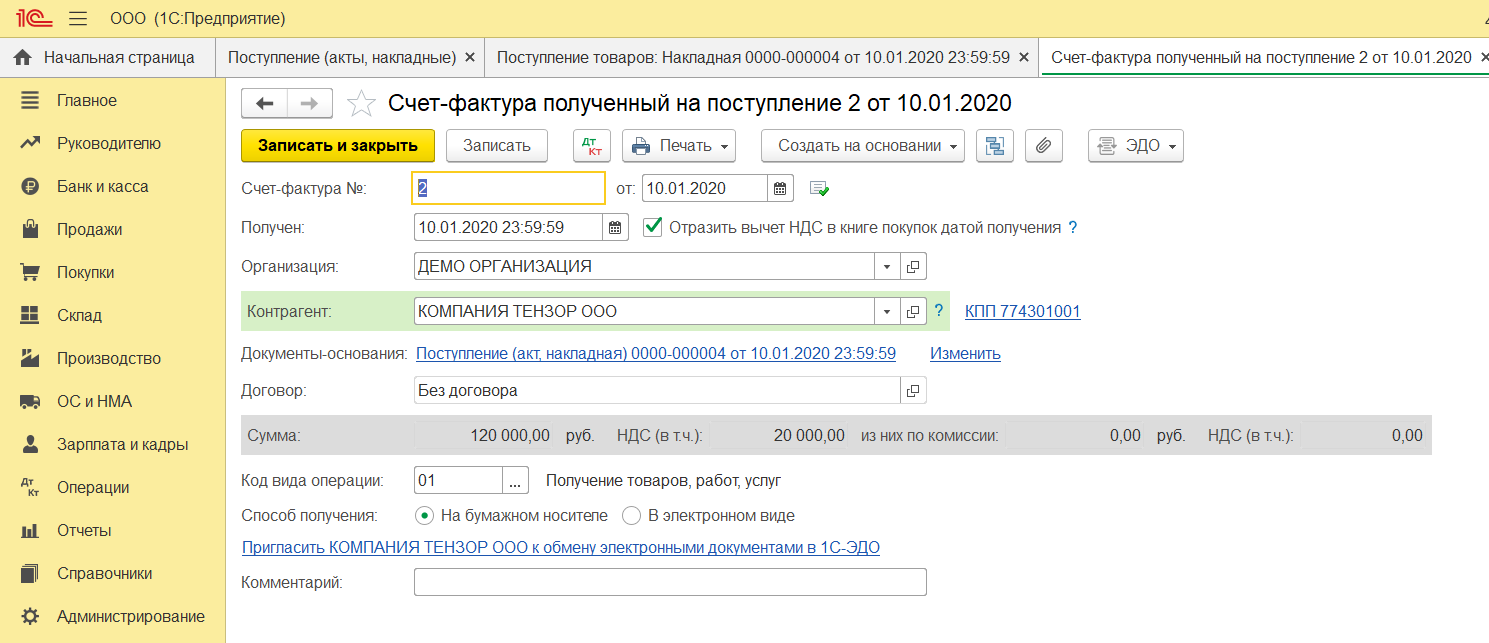

Наличие счета-фактуры является обязательным условием для зачета суммы НДС по материальным ресурсам (работам, услугам), которые были приобретены налогоплательщиком.

Организации могут выставлять счета-фактуры как в рублях, так и в валюте или условных единицах. Это право им дает статья 169 НК РФ. Однако налоговое законодательство прямо и однозначно не устанавливает правил расчета рублевого эквивалента суммы НДС, предъявленного поставщиком товара в счете-фактуре, оформленном в иностранной валюте, в случае осуществления платежей в рублях. Спасибо Марине Аркадьевне за вебинар по автотранспорту

Много нужной и важной информации. Очень помогает разобраться нам!!!

В законодательстве указаны случаи, когда счет-фактура не является обязательным документом, а совершение и исполнение сделки подтверждаются другими данными: накладной, счетом на оплату.

Счета-фактуры в иностранной валюте совсем не редкость. Их выставлять разрешается, если того требуют условия сделок. Однако учет НДС и оплата происходит в рублях. Поэтому бухгалтеры могут испытывать дискомфорт. И все потому, что такой счет-фактура будет зарегистрирован у поставщика и у покупателя с разными суммами НДС.

Как видим, продавцу не так уж сложно выписать счет-фактуру. Вопросы обычно возникают на этапе принятия решения о том, будет ли документ в валюте или все-таки в рублях.

Положения статьи 168 НК РФ обязывают поставщика предъявить к оплате покупателю дополнительно к цене (тарифу) реализуемых товаров соответствующую сумму налога. При этом не уточняется, каким образом осуществляется такое предъявление налога к оплате.

Естественно, может получиться так, что один и тот же счет-фактура пройдет в книге продаж у поставщика и в книге покупок у покупателя с разной суммой НДС (из-за разницы курсов). Однако, как разъясняет ФНС, причина такой нестыковки распознается инспекторами в автоматическом режиме. Соответственно, никаких негативных последствий для сторон сделки в этом случае не будет. Код валют можно узнать из Общероссийского Классификатора валют. Указываемые счета состоят из 20 символов ААААА-ВВВ-С-DDDD-ЕЕЕЕЕЕЕ, из них ВВВ – это код валюты.