- Какой налог за перевод денег на карту?

- Плата за оказанные услуги

- Какие переводы между физическими лицами облагаются налогом?

- Какие суммы переводов отслеживаются в Казахстане

- Арендная плата

- Денежный перевод от родственников, живущих заграницей

- Как рассчитывается налог на перевод с карты на карту в Сбербанке

- Деньги на личных банковских картах — доходы?

- Есть решение

- Правда ли, что налоговая будет контролировать поступления на карту физлица?

- Санкции при обнаружении незадекларированных доходов физлица

- Штрафные санкции и риски

- Рекомендации Центробанка

- Что случилось?

- Какие поступления могут отслеживаться?

- Источник информации для налоговой

- Налог с поступления на банковскую карту физлица

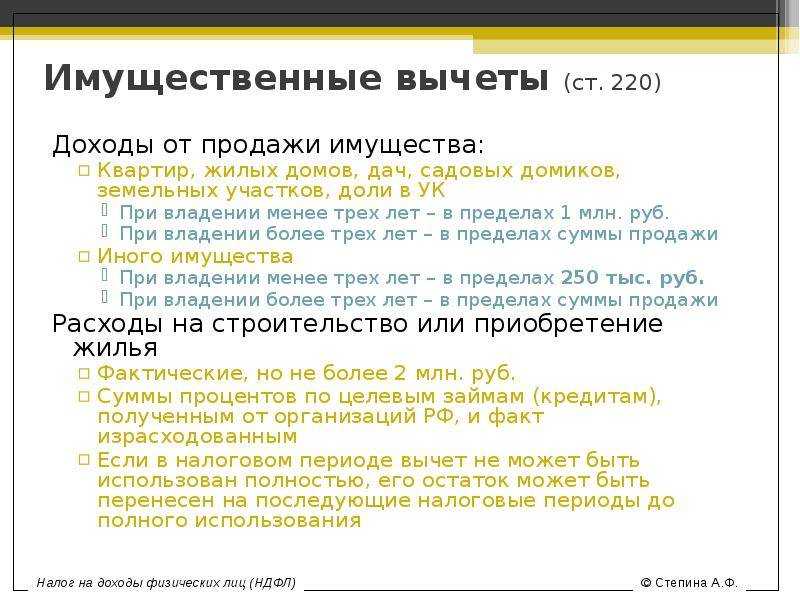

- Деньги от продажи имущества

- Облагаются ли НДФЛ переводы с банковской карты?

- Альтернативы SWIFT

- Как налоговая контролирует переводы

- Заключение

Какой налог за перевод денег на карту?

Разобравшись в том, что налога за перевод денег на банковскую карту не предусмотрено, и выяснив, что проверка транзакций – это особая операция, требующая от инспекторов ФНС соблюдения строго закреплённых правил, следует выяснить, кого проверяют чаще всего.

Сотрудники налоговой обычно интересуются:

- индивидуальными предпринимателями;

- руководителями небольшого бизнеса;

- людьми, ранее сдававшими декларацию;

- персонами, о скрытых доходах которых им известно наверняка.

При этом требуется подчеркнуть, что движение финансов по счёту сборами не облагается. Налоговые платежи затрагивают лишь доходы граждан. Размер выплат в каждом случае зависит от типа доходов и некоторых дополнительных факторов.

Плата за оказанные услуги

Деньги, уплаченные по договору возмездного оказания услуг, признаются доходами исполнителя (пп. 10 п. 1 ст. 208 НК РФ). Как и в случае с доходами от аренды, получатель дохода самостоятельно исчисляет и уплачивает НДФЛ в бюджет (пп. 1 п. 1 ст. 228 НК РФ).

Кстати, облагаемый доход возникает у исполнителя, даже если договор был заключен между членами семьи или близкими родственниками, признаваемыми таковыми Семейным кодексом РФ (п. 5 ст. 208 НК РФ).

Отличить перевод на карту по договору оказания услуг от перевода от мужа или подруги налоговики пока не могут. Уплата налога на совести получателя дохода.

Какие переводы между физическими лицами облагаются налогом?

Тем, кто поверил, что за перевод денег с карты на карту будут брать налог, следует внимательнее почитать текст кодекса, касающийся содержания налоговых сборов. Обыкновенные денежные переводы не интересуют сотрудников ФНС и не являются налогооблагаемой базой.

Интерес налоговой службы вызывают лишь доходы граждан, полученные без уплаты требуемых взносов. Как правило, это касается временных подработок, сезонной работы и иных аналогичных видов доходов, которые остались без декларирования.

То есть, платить налоги требуется лишь с доходов, а не перечислений. При этом проверять всех держателей вкладов и владельцев банковских карт никто не станет.

Какие суммы переводов отслеживаются в Казахстане

Комитет госдоходов Казахстана будет отслеживать активность переводов физлиц. В РК разработали проект критериев, по которым налоговая будет определять, ведет физлицо предпринимательскую деятельность путем переводов или нет.

Так, критерием отнесения операций, проводимых на банковских счетах физических лиц, к операциям, имеющим признаки получения дохода от осуществления предпринимательской деятельности, является получение одним физическим лицом денежных средств на текущий банковский счет от 100 и более разных лиц в течение трех последовательных календарных месяцев.

Соответствующие поправки были внесены в Налоговый кодекс. Также разработаны правила передачи банками сведений по таким операциям в комитет государственных доходов Минфина.

Какие суммы переводов будут отслеживать в Казахстане?

Так, банки и организации в течение 20 рабочих дней со дня получения запроса передают сведения по переводам граждан, где есть подозрение на ведение предпринимательской деятельности, в комитет госдохов.

Отметим, что контроль за переводами физлиц введут в Казахстане из-за увеличения их количества и нежелания отдельных предпринимателей платить налоги по таким переводам.

Следует отметить, что обмен данными по мобильным платежам, имеющим признаки предпринимательской деятельности, планируется только с 2025 года.

Bizmedia.kz — в Телеграм, Инстаграм, Фейсбук и Твитере. Подписывайтесь, чтобы ничего не пропустить.

- Систему мгновенных платежей и переводов запустили в Казахстане

- Декларация о доходах в 2022 году в Казахстане: кому нужно сдать

- Актуальный гайд: как отправить деньги из РК в Россию

Арендная плата

Теперь представим приятное: бабушка оставила вам в наследство квартиру (комнату, дачу, автомобиль – подставьте, что вам больше нравится), а вы ее сдаете.

Деньги от сдачи имущества в аренду – это доход арендодателя (пп. 4 п. 1 ст. 208 НК РФ). Если ваш арендатор — физлицо (не является налоговым агентом по НДФЛ), то исчислять и уплачивать налог на свои доходы обязаны вы, как арендодатель (п. 1 ст. 226, пп. 1 п. 1 ст. 228 НК РФ).

Следовательно, при получении на карту арендной платы арендодатель обязан подать налоговую декларацию (п. 1 ст. 229 НК РФ) и уплатить налог в бюджет (п. 4 ст. 228 НК РФ).

Кстати, власти недавно похвалились, что научились выявлять арендодателей, скрывающих свои доходы от сдачи квартир.

Денежный перевод от родственников, живущих заграницей

У некоторых из нас есть родственники, живущие за границей и регулярно отправляющие денежные средства в качестве помощи. Как относится налоговая к таким поступлениям? Считаются ли они доходом и стоит ли уплачивать налог?

Налоговый кодекс гласит, что в целом доходы граждан, полученные в качестве подарка от других частных лиц, под налоги не попадают, если речь не идет о подарках в виде недвижимости, автомобилей, акций компаний.

Но это еще не все. Далее закон поясняет, что налоговое освобождение получат только те граждане, которым достались деньги от близких родственников. Это могут быть родители, бабушка с дедушкой, внуки, жена, муж, братья, сестры.

Т.е., если, ваш сын, живущий, к примеру, в Бразилии, ежемесячно отправляет вам 600 евро через системы денежных переводов, вы не обязаны ничего платить с полученных доходов, т.к. есть близкое родство. Чтобы избежать в дальнейшем ненужных вопросов от налоговой посоветуйте сыну написать в назначении платежа: «материальная помощь».

А вот если ваш друг, живущий в Канаде, перечисляет вам деньги в подарок, то придется заплатить налог в 13%, т.к. вы не являетесь близкими родственниками.

Как рассчитывается налог на перевод с карты на карту в Сбербанке

Что послужило причиной возникновения слухов о том, что будет сниматься подоходный налог с переводов Сбербанка и других банков?

Первое – это внесение поправок в 2 статьи Налогового Кодекса в июле 2018 года:

- Ст. 210, где дан новый перечень возможных источников получения дохода;

- Ст. 86, согласно которой банки обязаны взаимодействовать с ФНС по осуществлению налогового контроля.

Второй повод для «беспокойства» — принятие закона о самозанятых и введение специального налога (НПД) для ряда регионов с 1 января 2019 года. Согласно закону все граждане, зарегистрированные в качестве самозанятых, должны выплачивать НПД в размере 4% (при оказании услуг физлицам) и 6% (для юрлиц). Поскольку оплата за их работу или услуги производится на карточный счет, то самозанятые обязаны выплачивать налог в указанном размере.

Все остальные граждане, получившие деньги на свою карту в виде дохода, обязаны платить с него НДФЛ в размере 13%. Если перечисления не связаны с получением выгоды, то платить не придется.

Деньги на личных банковских картах — доходы?

В своем письме специалисты ФНС напомнили, что в силу :

Это значит, что если человек делает что-то и получает за это деньги, он ведет предпринимательскую деятельность. И, соответственно, по нормам налогового законодательства обязан платить налоги. Поэтому, если у такого человека на карточный счет (или любой другой счет) поступают деньги за парикмахерские услуги, дизайн, написание статей, рисование картин или иллюстраций, шитье, вязание и все такое, он должен платить налоги. И нового в этом ничего нет.

Правда, как в прошлом году отмечали сами специалисты ФНС России, дифференцировать такие поступления на карточки граждан достаточно непросто. Ведь такие карточки предназначены для личного использования. На них могут переводить деньги родственники, давать в долг друзья. Это могут быть возвраты средств за возвращенные покупки, подарки на дни рождения и другие праздники, а также просто личные деньги владельца счета, с которых уже уплачены налоги. Чтобы доказать, что поступления связаны с предпринимательской деятельностью, налоговикам нужны доказательства. При желании органы ФНС могут их получить. Но для этого они вынуждены мониторить соцсети, объявления в газетах и даже устраивать рейды по квартирам. Массовость это явление пока не набрало. К тому же в 4 регионах в экспериментальном режиме с 1 января этого года запущен режим специального налогового режима для самозанятых. Ставка налога там составляет от 4 до 6%, поэтому новый режим пользуется популярностью у тех, кто хочет легализовать свою деятельность и доходы.

Но это еще не все. Ведь теперь таким гражданам угрожает не просто взыскание НДФЛ с «предпринимательских» доходов, но и обложение их НДС. Именно об этом идет речь в письме ФНС.

Есть решение

В том же Telgram-чате советуют отслеживать свой перевод с помощью GPI-трекинга. Он в режиме реального времени покажет, где застрял ваш перевод. Сам GPI-трекинг можно затребовать у российского банка-отправителя.

В интернете даже появился специальный сайт OhMySwift.ru, который упрощает задачу по поиску своих денег. По словам его создателя, предпринимателя Андрея Авраменко, если по какой-то причине банки не могут предоставить данные GPI-трекинга, то необходимо получить хотя бы платёжное поручение (свифтовку) с указанием референса платежа, даты, суммы и валюты. С ними уже будет можно обращаться в банки-корреспонденты.

Он добавляет, что его сайт в том числе даёт возможность посмотреть — сколько переводы шли у других пользователей по выбранному «маршруту», чтобы была какая-то предсказуемость и отправитель понимал, когда пора бить тревогу.

Банки-корреспонденты по-разному относятся к таким запросам клиентов — кто-то предоставляет данные, кто-то отказывает. Часто ситуация зависит от конкретного сотрудника банка, поэтому лучше всегда обращаться повторно, даже если вы столкнулись с отказом, отмечает Авраменко.

Самые сложные случаи — отправка денег из банков, которые попали под санкции. Если платёж не успел дойти до получателя, он безнадёжно блокируется, и потребуется лицензия OFAC для переводов через американские банки или её аналог для других юрисдикций. Это длительная процедура, в таких случаях деньги могут застрять на месяцы.

Однако общение с банком не всегда даёт положительный результат. Единого решения, как вернуть свои деньги, если они застряли, нет.

В «Уралсибе» советуют обращаться в банк за уточнением статуса платежа. «ПАО «БАНК УРАЛСИБ», являясь участником SWIFT GPI, всегда может проследить за этапами исполнения клиентского платежа и сообщить о них клиенту», — ответили нам на запрос.

Авраменко также напоминает, что у банков есть официальная услуга «розыск платежа». Обычно её цена варьируется от 1 до 5 тысяч рублей. В Газпромбанк Инвестиции, например, 2500 рублей.

Если банки-корреспонденты не готовы делиться статусом платежа и прошло больше трёх недель, я рекомендую попробовать ею воспользоваться. Это не гарантия, но дополнительная надежда, что платёж ускорится и деньги поступят на счёт получателя или хотя бы вернуться, советует предприниматель.

Правда ли, что налоговая будет контролировать поступления на карту физлица?

В последнее время в интернете появилось довольно много информации о том, что с 1 июля 2022 года переводы, которые поступают на карту будут контролироваться налоговиками и должны облагаться подоходным налогом.

Ссылки предоставляются на 86 статью НК РФ, регулирующую обязанности банков, которые связаны с осуществлением налогового контроля. Однако, все изменения, которые внесены в данную статью законом 343-ФЗ касаются только взыскания налогов со счетов в банке в драгметаллах физлиц и организаций. Других поправок в НК РФ, вступающих в силу 1 июля не приняты, поэтом сразу стоит отметить, что все размещаемые новости являются слухами.

Таким образом, ни одна новость, размещенная в интернете не дает ссылок на законодательство, а указывается только ссылка на одну указанную выше статью.

Если бы это было действительно правдой, то поправка в НК РФ должна была бы оформляться законом, который должен быть опубликован не позднее 1 июля в «Российской газете».

Теперь рассмотрим, что же есть на самом деле. Контроль за тем, какие движения денежных средств происходят на счетах физлиц банки осуществляют уже давно. Такая обязанность на них возложена законом №115-ФЗ от 07.08.2001

Банки при этом могут блокировать все операции, если по их мнению они являются сомнительными (подозрительными). Например, на счет физлица единовременно поступила очень крупная сумма денег. О «подозрительных» клиентах банк сообщит в Росфинмониторинг, после чего им придется доказывает, что нарушений с их стороны не было. Это доказывается банку и Росфинмониторингу, но в налоговую такая информация не поступает.

86 статья НК РФ, в которую внесены поправки, касается обязанности банков сообщать в налоговую о открытии и закрытии счетов, как по физическим, так и по юридическим лицам. Однако действует такое требование уже с 2014 года. С этого же момента и введена обязанность банков предоставлять в налоговую сведения о движениях по счетам, то есть по поступлению денег и расходованию. Это означает, что контроль осуществляется уже давно – 4 года.

По абсолютно каждому клиенту такие сведения в налоговый орган не предоставляются, это происходит только по запросу. Причем запрос должен быть обоснованный, содержащий причину такого пристального контроля. Налоговой придется доказать, что необходимость в этом запросе, а также получить согласие от руководства.

Санкции при обнаружении незадекларированных доходов физлица

Если обнаружится, что у физлица есть незадекларированные доходы, то в первую очередь налоговики доначислят НДФЛ. Помимо этого на неуплаченную сумму будет начислена пеня, а на нарушителя наложен штраф в размере 20% от незаявленных доходов.

Основной критерий, по которому определяется отнесение операций по карте к незаконной предпринимательской деятельности является систематическое получение дохода. Если по расчетному счету совершаются однотипные операции, которые определяются как доход всего несколько раз в год, то расцениваться как незаконное предпринимательство они не будут.

Штрафные санкции и риски

Игнорирование налогового законодательства автоматически ведет к штрафным санкциям. При налогообложении денежных перечислений всегда учитывается целевое назначение отправленных средств. Если присутствует финансовая выгода для получателя, то обязательно взимается НДФЛ. При его неуплате налоговая служба накладывает штраф. В некоторых случаях могут на некоторое время заморозить карточный счет.

Согласно налоговому законодательству (ст. 227 НК) за сокрытие дохода придется оплатить 20% штрафа от суммы недоимки. Если физическое лицо умышленно отказывается от оплаты, штраф увеличится вдвое. Помимо этого, необходимо будет оплатить пени.

Больше всего рискуют попасть под санкции сотрудников ФНС лица, подпадающие под категорию самозанятых. Оказывая различные услуги физическим и юридическим лицам, они получают систематическую прибыль, но при этом не работают по найму и не зарегистрированы как частные предприниматели.

Зная номер р/счета получателя можно отправить деньги в любой банк

Для россиян, работающих на себя, законом предусмотрены легальные способы не платить НДФЛ, в том числе, налог на перевод с карты на карту Сбербанка в качестве вознаграждения за свою работу. Им необходимо зарегистрироваться в статусе самозанятого гражданина. До конца 2020 года для них установлен период налоговых каникул. С 1 января на территории Москвы, Московской, Калужской областях и Республики Татарстан начал действовать специальный налоговый режим для самозанятых. Зарегистрировавшись в этом качестве, граждане выплачивают только НПД:

- 4% — при работе с физлицами;

- 6% — с юрлицами.

Вся отчетность для ФНС будет осуществляться дистанционно через мобильное приложение «Мой налог». Его нужно будет установить на смартфон, а затем привязать к приложению свою банковскую карточку, на которую будут зачисляться заработанные деньги и списываться проценты за поступления. В случае неуплаты НПД самозанятого ждет штраф в размере 20-100%. Но наказывать за неуплату НПД начнут только с 2020 года.

Рекомендации Центробанка

Огромное значение в вопросе налогов на переводы с карты на карту для физ. лиц имеет мнение официальных представителей различных финансовых ведомств. Но никаких заявлений, касающихся новых сборов, не появлялось просто потому, что и введение свежих налоговых норм подобного типа не обсуждалось. А вот об отслеживании финансов официальные лица сделали несколько важных заявлений. Их смысл сводился к тому, что ФНС имеет достаточно полномочий для ведения надзора, а потому расширение возможностей и прав инспекторов необоснованно. То есть, получить беспрепятственный доступ к чужим счетам им не удастся.

Что случилось?

Федеральная налоговая служба России письмом от 7 мая 2019 года №СА-4-7/8614 направила в свои территориальные органы Обзор судебной практики по спорам, связанным с квалификацией деятельности физических лиц в качестве предпринимательской в целях налогообложения. Этот важный документ раскрывает подходы судов к взиманию налогов с граждан, которые получают доходы от какой-либо деятельности, не являясь при этом индивидуальными предпринимателями. Выводы судов, конечно же, основаны на нормах действующего законодательства, в частности, на нормах Налогового кодекса РФ. При этом в обзоре еще не учтены новые условия налогообложения деятельности самозанятых граждан.

Однако многие почему-то сделали вывод на основании этого письма, что в 2020 году за переводы на карту налоговики будут массово доначислять гражданам не только НДФЛ, но и НДС. Почитаем письмо ФНС внимательно и попробуем разобраться на чем основаны такие выводы.

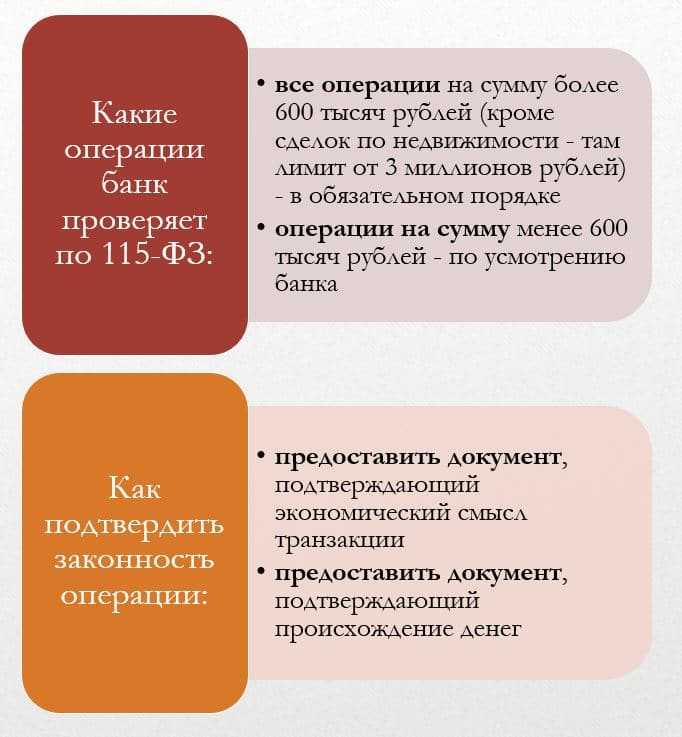

Какие поступления могут отслеживаться?

Новый закон позволяет ФНС запрашивать данные по отдельным клиентам банков и их операциях, но сплошного контроля над операциями десятков миллионов клиентов налоговая служба не может вести чисто технически. Но обязанность вести такой контроль лежит на самих банках. Так называемый «антиотмывочный» закон 115-ФЗ требует от банков проводить обязательный контроль платежей и переводов на сумму от 600 тысяч рублей, а также операций на меньшие суммы (по усмотрению банка).

Чтобы не лишиться лицензии, банки вынуждены контролировать операции своих клиентов. Конечно, о сплошном контроле речь не идет – ни один банк не сможет проверять такое количество переводов в режиме реального времени. Но банки используют специальные системы надзора, которые автоматически выявляют подозрительные операции.

А осенью прошлого года Центробанк даже выпустил рекомендации о том, какие именно операции клиентов должны отслеживать банки. Список вышел большим:

- переводы между картами, между счетами, между картами и счетами;

- переводы между электронными кошельками и картами;

- платежи через СБП;

- переводы за границу – через счета или специальные системы переводов, и т.д.

Из всего этого потока банки обязаны выявлять подозрительные транзакции. Например, если клиент работает с 10 контрагентами в день и больше, если он проводит более 30 операций в день, если он переводит крупные суммы по своим счетам, причем не оплачивает никаких товаров или услуг со своей карты.

Соответственно, один отдельный перевод, полученный клиентом на свою карту, точно не станет поводом для проверки со стороны банка. А если это будет 10 переводов на одну сумму, которые вскоре выводятся на другой счет или обналичиваются – уже повод для банка заблокировать операции по счету и запросить пояснения.

В пояснении банк попросит предоставить документы, подтверждающие экономический смысл операций. И если клиент действительно что-то массово продает, ему придется показать договор, квитанцию или чеки. И в этом случае после завершения налогового периода ему придется оплатить налог на эти доходы.

Если проверку ведет ФНС, то запрашивать данные по операциям налоговики могут, начав в отношении физлица налоговую проверку. То есть, сначала инспектор начинает проверку, а потом в рамках нее запрашивает данные у банков. И, как правило, если проверка началась, у ФНС есть какие-то основания подозревать налогоплательщика в уклонении от уплаты налогов.

Источник информации для налоговой

Согласно ст.86 НК РФ органы ФНС получили право отправлять запросы в банковские учреждения о движении средств на карточных и других счетах, а также на электронных кошельках россиян. Но эти запросы будут проводиться не по отношению ко всем гражданам, а только к тем, кто попал под налоговую проверку.

Клиенты между своими р/счетами и карточками могут переводить средства без суточных ограничений

Клиенты между своими р/счетами и карточками могут переводить средства без суточных ограничений

Для подобных проверок должно быть веское основание, и они проводятся только в том случае, если налоговики заметят явное расхождение между расходами и доходами гражданина. Такая информация может появиться при подаче декларации или при обращении физлица по поводу налогового вычета в органы ФНС. Инициировать проверку может только руководитель налоговой службы или его руководство на федеральном уровне. Подобная процедура для рядового налоговика недоступна.

Среди россиян муссируется еще одна «страшилка» по поводу того, что банки передают всю информацию в налоговые службы. Но еще с 2014 года все банковские учреждения уведомляют налоговиков об открытии новых счетов частными лицами.

Вам может быть интересно:

Налог с поступления на банковскую карту физлица

Если на банковскую карту физлица поступают денежные средства, то они изначально считаются доходом для целей налогообложения. Контролирующие органы могут видеть только общую картину, а идентифицировать перевод по назначению и цели зачастую невозможно. Графа «Назначение платежа» может оставаться пустой, либо в ней может указываться фразы: «перевод», «возврат» и др. Если графа остается пустой, то налоговики могут расценить такое поступление, как доход и начислить НДФЛ.

Если рассматривать поступления от физлиц, то платежи между физлицами законом не запрещены и никак не ограничены.

В соответствии со ст. 209 НК РФ, налоговая база по НДФЛ определяется исходя из поступлений, которые физлицо получает и в денежной и в натуральной форме.

Поступления, которые возможны на карту физлица могут быть по разным основаниям:

- возврат долга (от родственника, друга, знакомого);

- заем от друзей;

- оплата за услугу;

- поступление от продажи;

- и др. основания.

Деньги от продажи имущества

Продали вы свой любимый автомобиль. Понимаем, что жалко, но нам для примера надо! Покупатель перевел вам деньги на карту. Надо ли платить с них налог?

Доходы от реализации имущества облагаются НДФЛ (пп. 5 п. 1 ст. 208 НК РФ). При получении таких доходов физические лица обязаны самостоятельно исчислять и уплачивать НДФЛ (пп. 1 п. 1 ст. 228 НК РФ).

Кстати, о продаже автомобиля налоговая точно узнает от ГИБДД. Если же вы продали, допустим, ноутбук (а это тоже доход, облагаемый НДФЛ), то о его продаже налоговая не узнает.

Ну, и надо понимать, что не любые суммы от продажи имущества облагаются налогом. Чтоб попасть под налогообложение, нужно умудриться продать вещь дороже, чем купил.

Сумма НДФЛ, подлежащая уплате в бюджет, определяется с учетом положений ст. 220 НК РФ.

Облагаются ли НДФЛ переводы с банковской карты?

В вопросе НДФЛ с перечислений на карту физического лица необходимо опираться строго на:

- имеющееся налоговое законодательство — Налоговый кодекс России;

- разъяснения Минфина и ФНС России — письма, информационные сообщения и пр.

Во-первых, необходимо разобраться с понятием перевода — является ли это доходом. Для этого нужно обратиться к ст.208 НК РФ. В приведенных примерах доходов нет передачи денежных средств, но в п.10 статьи сказано «иные доходы», а следовательно, с поступлений на карту возможно нужно платить НДФЛ.

Чтобы уточнить этот вопрос, далее нужно опираться на ст.217 НК РФ. Эта статья освобождает ряд доходов от подоходного налога. Если в ней не присутствует такой вид дохода, как передача денег, то налог с переводов надо заплатить.

Итак, какие доходы, относящиеся к передаче денег между гражданами, освобождены от НДФЛ:

- по п.18.1 подарки в виде денег между физическими лицами;

- по п.33 помощь в виде денег ветеранам, инвалидам и труженикам тыла ВОВ, вдовам военных, погибших в ВОВ, в финской и японской войнах, вдовам инвалидов ВОВ и бывших заключенных нацистских лагерей и гетто, бывшим пленным ВОВ, бывшим несовершеннолетним заключенным нацистских лагерей и гетто, — освобождение дается на 10 000 рублей.

Причем указанным в п.33 категориям тоже можно дарить деньги в неограниченных суммах и не опасаться подоходного налога. А лимит 10 000 рублей установлен именно для такой передачи денег, как помощь.

Важно!

Дарение денег между гражданами не облагается, даже если даритель и одаряемый не являются близкими родственниками.

Об этом сказано в Письме Минфина России №03-04-05/32813 от 15 мая 2018 года. Но речь идет именно о дарении. А если выяснится, что деньги переданы за оказание какой-то работы, услуг, реализацию товара, то такая операция относится к извлечению прибыли и подлежит подоходному налогообложению.

Большое количество информации о том, что платежи физических лиц будут отслеживаться и подоходный налог придется платить с переводов по карте Сбербанка, т. к. этот банк будет оставлять сведения о транзакциях в налоговые органы, вынудили представителей ФНС России прокомментировать эту ситуацию. Так. Ирина Гусева, первый зампредседателя комитета Государственной Думы России по налогам опровергла эти слухи.

Банки обязаны сообщать массово в ИФНС только о переводах, превышающих 600 000 рублей. По иным переводам информация предоставляется по выборочным заявкам инспекций. Однако переводы между физическими лицами, как правило, не являются целью налогового контроля, — инспекции интересуются платежами в рамках бизнеса, а там речь идет о крупных транзакциях и, соответственно, крупных штрафах и взысканиях.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

Альтернативы SWIFT

Почему все так бьются за SWIFT-переводы, если с ними столько проблем? Основные причины:

- самый хороший курс обмена;

- простая легализация в стране-получателе;

- единственная возможность со стороны получателя (если оплачиваем услугу или товар).

Тем не менее, если вы готовы немного переплатить за надежность, то есть смысл рассмотреть альтернативы:

- Самому отвезти наличными. Да, в обменниках курс процентов на 20 хуже, и есть лимит на вывоз валюты в $10 000 на человека (или эквивалента в другой валюте), но зато надежно, и будет повод немного попутешествовать. Будьте только аккуратны — в наших аэропортах частенько могут проверить, сколько денег вывозите. Не путайте евро и доллары: мой знакомый пытался вывезти 10 000 евро, не подумав, что он немного дороже, и нарвался на штраф.

- Криптовалюта. Даже если всё предыдущее время вы думали, что это грязный скам, то, возможно, пришло время поменять мнение. Потери тоже, скорее всего, будут в районе 15-20% в сравнении со SWIFT’ом, но если вы продали квартиру, а банки в новой стране наотрез отказываются от больших сумм, это может быть решением.

- P2P-переводы. В большинстве стран, где проживает много наших соотечественников, есть целые TG-чатики взаимопомощи в обмене денег. Вы встречаетесь лично с человеком, переводите при нём деньги на карту в рублях, а он вам отдаёт наличными. Курс сильно зависит от страны. Если в Италии вы заплатите +20% в сравнении со SWIFT’ом, то в США можно и почти по биржевому курсу поменять, потому что гораздо больше людей отправляют деньги в Россию, чем получают обратно.

- Koronapay. Большинство систем переводов вроде Western Union перестали работать с Россией, но если в стране-получателе есть Koronapay, то можно попробовать её. Из Черногории ребята ездят, например, в Боснию и Герцеговину, чтобы поменять свою российскую зарплату.

- Карта «Мир». Один из самых легитимных способов. В Турции и странах СНГ всё больше банков принимают её для оплаты. Если вы едете на отдых, поменяйте немного налички, чтобы подстраховаться, ну а так — привычный способ, как в старые добрые времена, русская карточка.

- Переводы в рублях / СПФС. В отдельные банки начали отправляться переводы в рублях. Курс не идеален, зато надежно.

Все способы, скорее всего, будут менее выгодные в сравнении со SWIFT-платежами, но, с другой стороны, представьте если один из SWIFT-переводов потеряется. А у многих людей они зависают на два месяца и дольше без гарантий, что проблема быстро разрешится.

Собственно, о том, как решать такие проблемы…

Как пользоваться иностранными счетами и не получить штраф?

Как налоговая контролирует переводы

Под прицел обычно попадают самые обеспеченные. К примеру, те, кто купил машину или квартиру, но не задекларировал доход или платит налог с минимальной зарплаты.

Теоретически, если кто-то купил у вас что-то дорогое, то он может передать эти данные в налоговую.

В последнее время такое часто бывает при покупке дорогих гаджетов Например, если человек купил у вас iPhone, а потом продал его, он может задекларировать доход от продажи и приложить квитанцию о том, что перевел вам деньги. В итоге он получит имущественный вычет, а вы – штраф за то, что не заплатили налог с дохода от продажи.

Настучать могут и соседи. К примеру, если ваши арендаторы устраивали в квартире фестивали, а вы не заплатили налоги с дохода за аренду.

Наконец, о ваших доходах может рассказать налоговый агент. Если он не удерживает НДФЛ, то просто отправит данные в налоговую, чтобы инспектор всё посчитал и прислал вам уведомление.

Заключение

В связи с возникшими слухами большинство клиентов Сбербанка интересует вопрос: «Как избежать налога на перевод с карты на карту?» Самый простой способ избежать претензий налоговиков – внимательно отнестись к указанию назначения платежа. Сопровождайте транзакции комментариями типа «возврат долга», «в подарок». Это будет демонстрацией того, что данный платеж не относится к категории «получение прибыли». Если на карточный счет систематически перечисляются деньги в качестве оплаты за проделанную работу или предоставленные услуги, то держателю карточки необходимо отчитываться за полученные средства в органы ФНС или оформить статус «самозанятого».