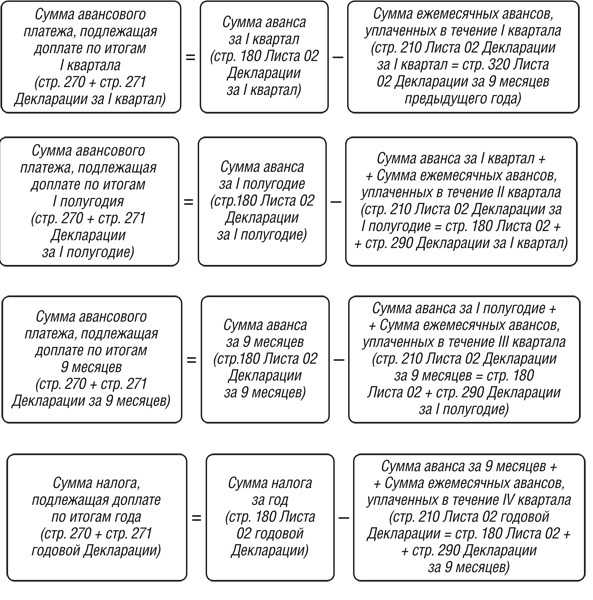

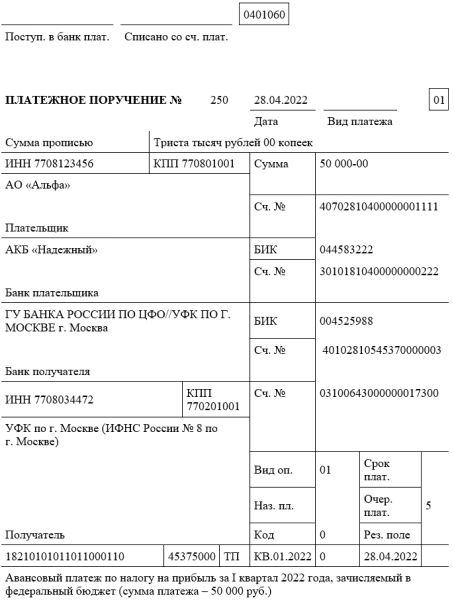

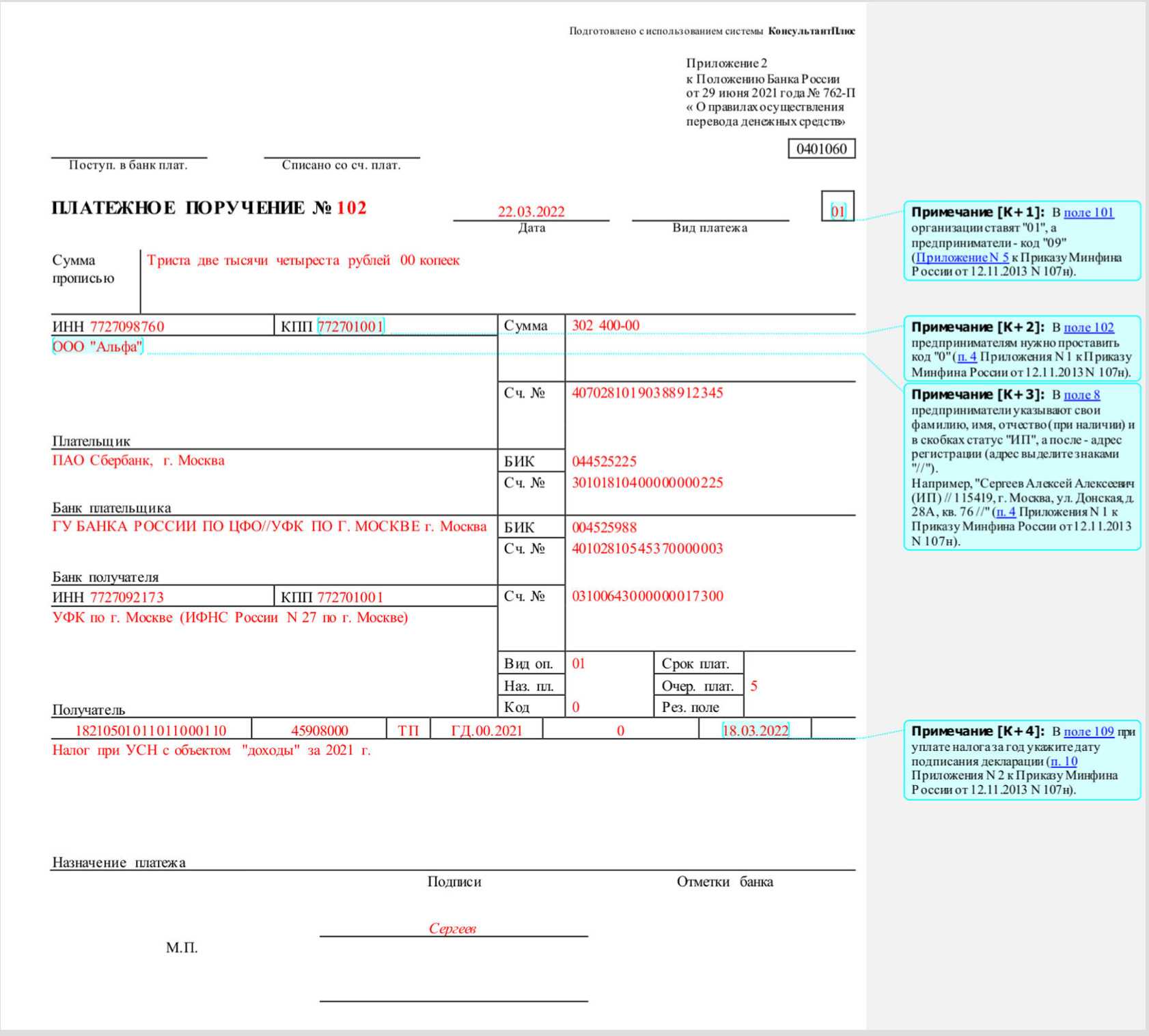

- Рассчитываем сумму поквартальных ежемесячных авансовых платежей

- Приведем пример расчета поквартальных авансовых платежей.

- Платим раз в квартал

- Вновь созданные организации

- Что делать, если налог списался ошибочно

- Виды доходов и расходов

- Кто платит налог

- Кто не платит

- Кто сдает квартальную отчетность

- Кто отчитывается помесячно

- Лист 02 Расчет налога на прибыль и авансовых платежей

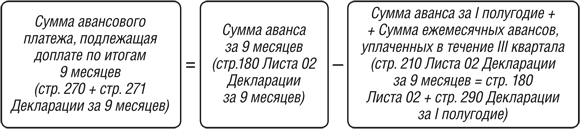

- Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

- Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

- Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

- Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

- Шаг 4.1. Федеральный бюджет

- Шаг 4.2. Бюджет субъекта РФ

- Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

- За предыдущий отчетный период представлена уточненная декларация

- Какая ставка действует по налогу на прибыль

- Как рассчитывается налоговая база

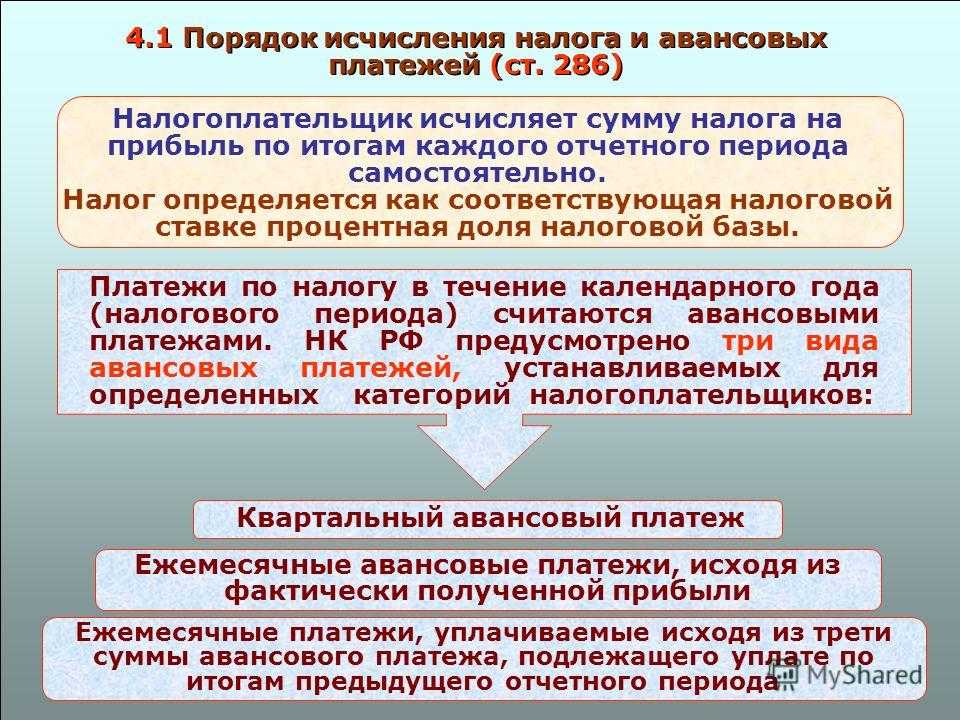

- Как рассчитать налог на прибыль организаций

- Как рассчитывают налоги

- Первый метод. Начисление

- Второй метод. Кассовый

- Таблица 2. Налог и авансовые платежи, исчисленные ООО «Альтаир» до закрытия подразделения

- Варианты внесения платежа

- Рубрика «Вопросы и ответы»

- Корректировка убыточной декларации

- Проведут новую камералку за уточняемый период.

- Вправе провести выездную проверку.

- Потребуют пояснения, почему вырос убыток.

- В течение квартала закрыто обособленное подразделение

Рассчитываем сумму поквартальных ежемесячных авансовых платежей

В этом разделе чуть подробнее остановимся на том, как правильно исчислять авансовую базу. Для этого следует знать и соблюдать основные принципы поквартальных расчетов в текущем налоговом периоде:

- размер рассчитываемого аванса определяется на основе ранее начисленных авансовых сумм за прошлые кварталы;

- для того, чтобы верно рассчитать авансовый платеж, нужно учитывать действующие налоговые ставки и реально полученную прибыль;

- прибыль надо считать с начала текущего налогового периода и до завершения последнего месяца, путем нарастающего итога.

А теперь, то же самое, но чуть более подробно:

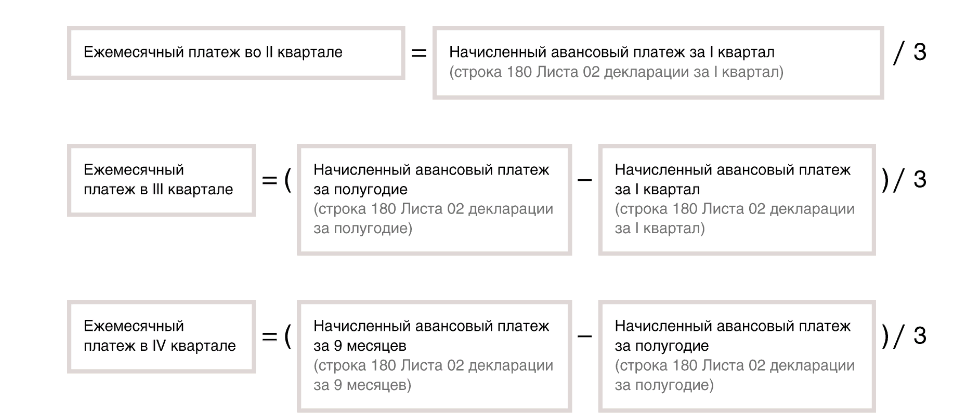

- за 1 квартал авансовые платежи будут аналогичны размеру аванса последнего квартала прошлого налогового периода;

- за 2 квартал авансовые платежи будут равны одной третьей части авансовых платежей, оплаченных за первый полный квартал текущего налогового периода;

- за 3 квартал авансовые платежи равняются одной третьей разницы между двумя авансовыми выплатами: за полгода и аванс первых трех месяцев;

- за 4 квартал аванс будет равен одной третьей разницы между размерами выплат за 9 месяцев и полгода.

Случается, что высчитываемая разница имеет отрицательные значения или же нулевой показатель – тогда авансовые платежи отчислять не нужно.

Приведем пример расчета поквартальных авансовых платежей.

Предположим, что налогооблагаемая прибыль предприятия за 1 квартал года составила 12 млн руб. Квартальный аванс по ставке 20% будет равен 2,4 млн. руб. Как мы помним, размер авансового платежа за первый квартал будет определен разницей между платежом квартальным, то есть 2,4 млн руб. и ранее произведенными ежемесячными выплатами В данном случае, поскольку ежемесячных выплат не было, вся сумма будет представлена к доплате. Здесь все понятно, переходим ко второму кварталу.

Во 2 квартале ежемесячный аванс равен 800 тыс руб.(2,4 млн. руб.делим на 3). По результатам половины года налогооблагаемая база составляет 30 млн руб. Квартальный аванс будет равен 6 млн руб. (т.е 30 млн. руб. умножаем на 20%). Соответственно, доплачивать за 2 квартал нужно будет 1,2 млн.руб. (6 млн. руб. – 2,4 млн.руб. – 800 тыс. руб. помноженное на 3) Разобрались, теперь считаем следующий квартал.

В третьем квартале ежемесячный аванс будет составлять 1,2 млн. руб. (6 млн. руб. — 2,4 млн. руб.)

За девять месяцев налогооблагаемая прибыль предприятия составила 41 млн. руб. Квартальный аванс будет составлять 8,2 млн. руб. (41 млн. руб умноженное на 20%). Таким образом предприятие переплатило налогов на сумму 1,4 млн. руб. (8,2 млн. руб. – 6 млн. руб. – 1,2 млн. руб. умноженное на 3).

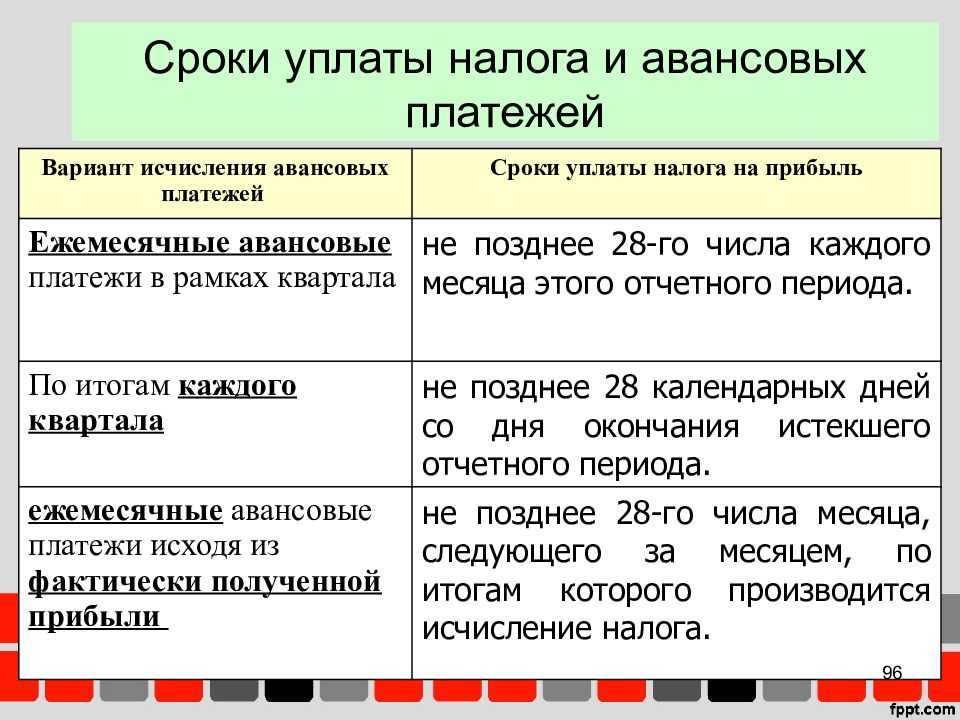

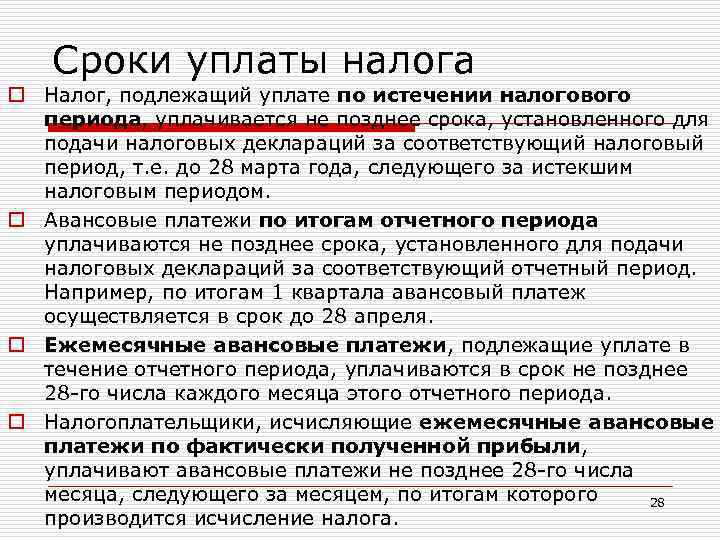

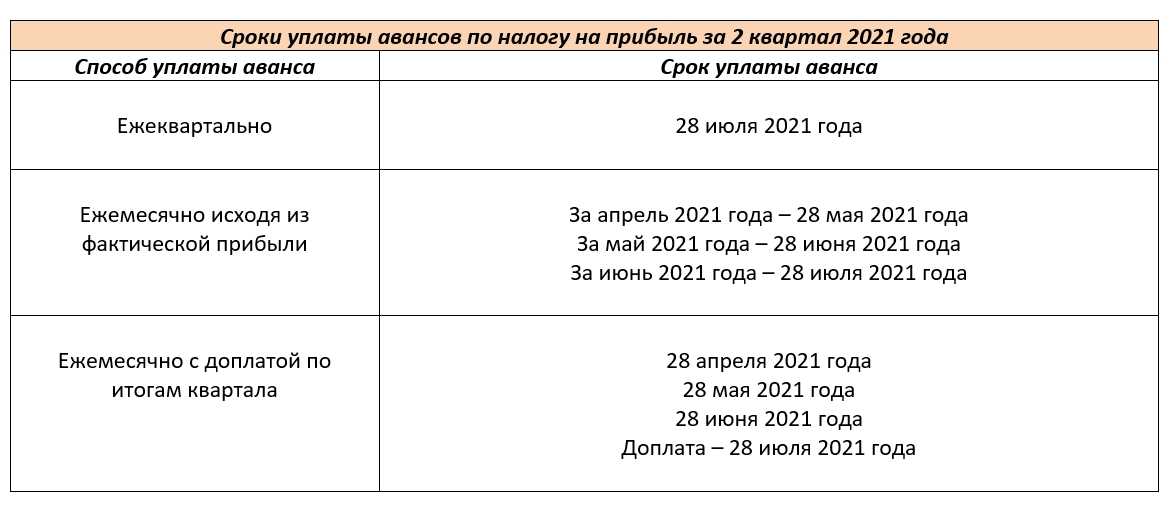

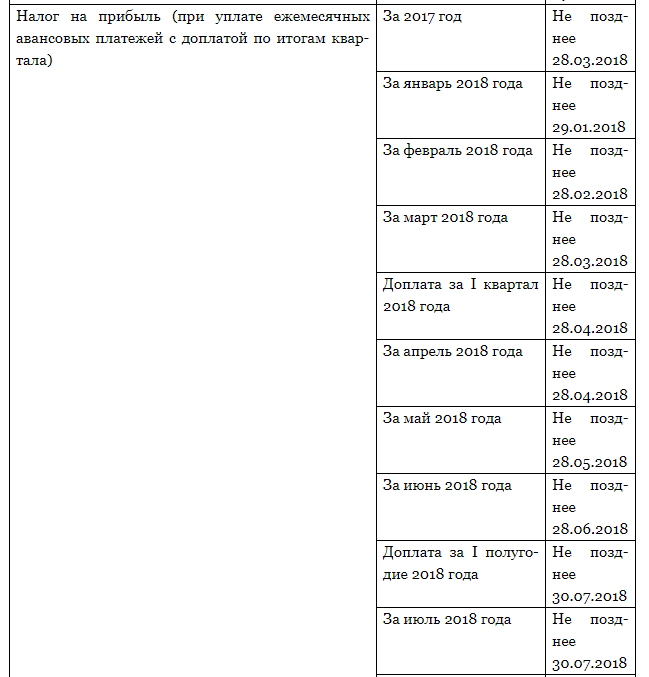

Внимание! В соответствии с Налоговым кодексом РФ, после произведенных расчетов, при ежемесячном авансовом налогоисчислении, оплату следует производить не позже 28 числа месяца, а квартальные выплаты – не позже 28 дней после окончания отчетного периода. Если по итогам года организация оказывается не в прибыли, а в убытке, то последний квартальный авансовый платеж (4 по счету) вносится нулевым (п

8 ст. 274, абз. 6 п. 2 ст. 286 НК РФ)

Если по итогам года организация оказывается не в прибыли, а в убытке, то последний квартальный авансовый платеж (4 по счету) вносится нулевым (п. 8 ст. 274, абз. 6 п. 2 ст. 286 НК РФ).

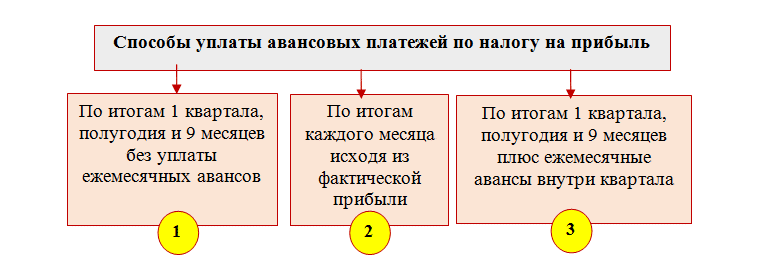

Платим раз в квартал

Если ваша компания вправе исчислять и уплачивать прибыльные авансы раз в 3 месяца, то поквартальный расчет ведется по определенному алгоритму.

Для начала необходимо определить размер налогового обязательства за отчетный период.

где:

- АПотч.пр. — авансовое перечисление денег за отчетный период времени;

- НБотч.пр. — налоговая база, исчисленная нарастающим итогом за период;

- Ст — ставка налога, предусмотренная НК РФ.

Теперь определим, чему равен авансовый платеж к уплате в бюджет:

где:

- АП к уп. — сумма денежных средств, обязательных к уплате в ИФНС в счет налога на прибыль, за квартал;

- АПотч.пр. — сумма авансового перечисления за отчетный период, исчисленный нарастающим итогом;

- АПпредш.пр. — уплаченные авансы за предшествующие кварталы в рамках одного отчетного периода.

Таким образом, налог, подлежащий уплате в бюджет, уменьшается на уплаченные авансовые суммы. Если итогом деятельности компании за год стал убыток, то платить не надо, сумма к уплате равна нулю.

Вновь созданные организации

Если в отчетном или налоговом периоде у организации не было доходов или их сумма была невелика, а подготовительные (косвенные) расходы составили существенную сумму, в налоговом учете признайте расходы в текущем периоде. Полученные по итогам года убытки можно перенести на будущие периоды.

Декларацию по налогу на прибыль заполните по общим правилам.

При убытках налоговая инспекция может вызвать представителя организации на комиссию или запросить пояснение причин, по которым они возникли. Читайте, как подготовиться к такой комиссии.

Пояснение причин убытков составьте в произвольной форме. Опишите причины: большие подготовительные расходы, низкие темпы роста продаж и т. д. Можно приложить расчеты финансового результата. Скачайте готовый образец пояснений о причинах убытков у новой организации, отраженных в декларации по налогу на прибыль.

Что делать, если налог списался ошибочно

Невнимательность физических лиц во время заполнения платёжной документации при расчёте с бюджетным органом нередко влечёт начисление штрафных санкций. Также уплаченные финансы переводятся в категорию «невыясненные платежи».

Правила возврата ошибочно уплаченных средств регламентируются нормами НК РФ. Неукоснительное условие для возвращения – предоставление компанией-налогоплательщиком в НС заявки в произвольной форме. В ней должно быть указано направление перевода финансов: на счёт компании в банковском отделении, на ликвидацию материального обязательства либо задолженности по иным платежам.

Справка! Если у компании-налогоплательщика отсутствует/заблокирован банковский счёт, то средства могут быть возвращены наличными на основании чека.

Когда компания-налогоплательщик в банковском документе на уплату отметила некорректный код бюджетного органа, то финансы на соответствующий счёт перечислены не будут. При этом сумма налога считается неоплаченной. Если ошибка была обнаружена, и платёж был повторно перечислен на счёт с корректными реквизитами до окончания термина оплаты налогового обязательства – штрафные санкции применяться не будут.

Если налоговый номер компании-налогоплательщика не был установлен информационным веб-ресурсом (он не отобразился в списке налогоплательщиков), сумма расчётной документации переводится на интегрированную карту плательщика со специальной пометкой «Платёж до выяснения».

Виды доходов и расходов

К доходам, которые организации учитывают в налоговой базе, относятся следующие категории:

- От реализации товаров, работ, услуг.

- От реализации имущественных прав, например от сдачи квартиры в аренду.

- Внереализационные доходы — то есть доходы, которые напрямую не относятся к работе организации, например доход от процентов по договору займа.

Расходы организаций — документально подтвержденные и обоснованные денежные потоки. Нельзя купить в личное пользование автомобиль, который не нужен для работы организации, записать его в расходы и уменьшить налог на прибыль.

Есть доходы и расходы, которые не учитывают при определении налоговой базы. Например, если организация берет кредит, кредитные деньги не будут считаться доходом. Также деньги, которые идут на погашение задолженности по кредиту, не считаются расходами.

Кто платит налог

Налог на прибыль платят российские и иностранные компании, которые ведут деятельность в РФ. Иностранные компании получают прибыль через представительство или от российских источников — дивидендов, страховых выплат и т. д.

Кто не платит

Компании не платят налог на прибыль в следующих случаях:

- Работают в сфере игорного бизнеса.

- Ведут деятельность со специальным режимом налогообложения: ЕСХН, УСН, ЕНВД и т. д.

- Участвуют в проекте «Сколково».

- Работают в сфере здравоохранения или образования, но при выполнении определенных условий.

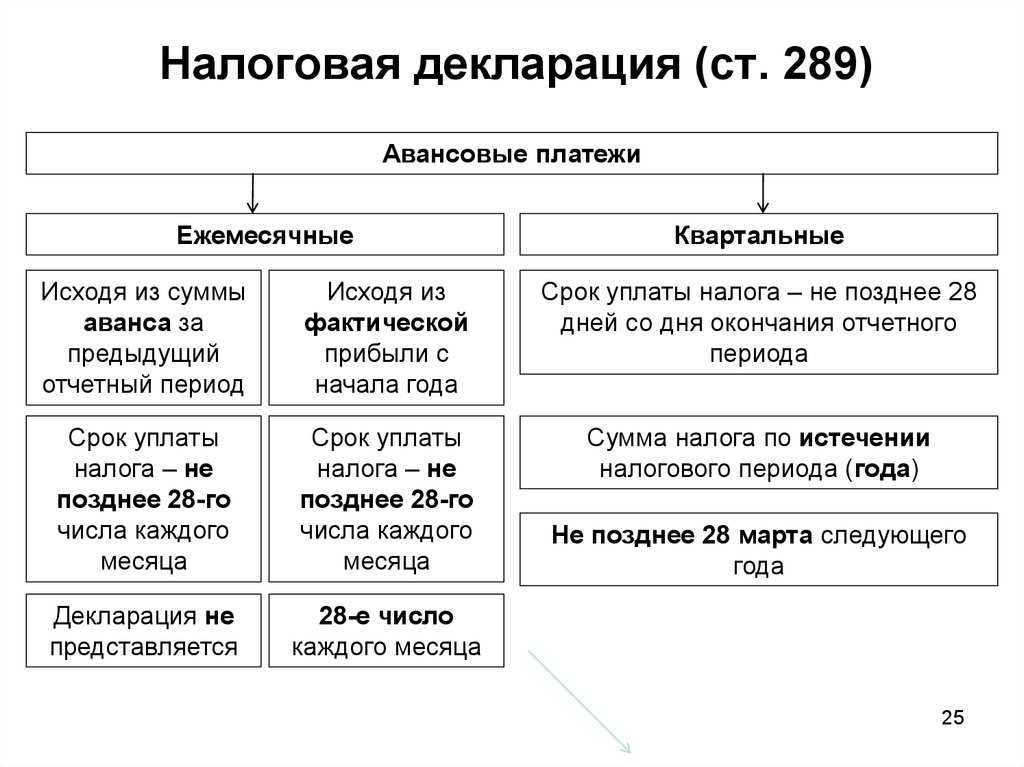

Кто сдает квартальную отчетность

Если отчетными периодами для вас являются I квартал, полугодие и 9 месяцев, вы должны отчитываться ежеквартально и по итогам года.

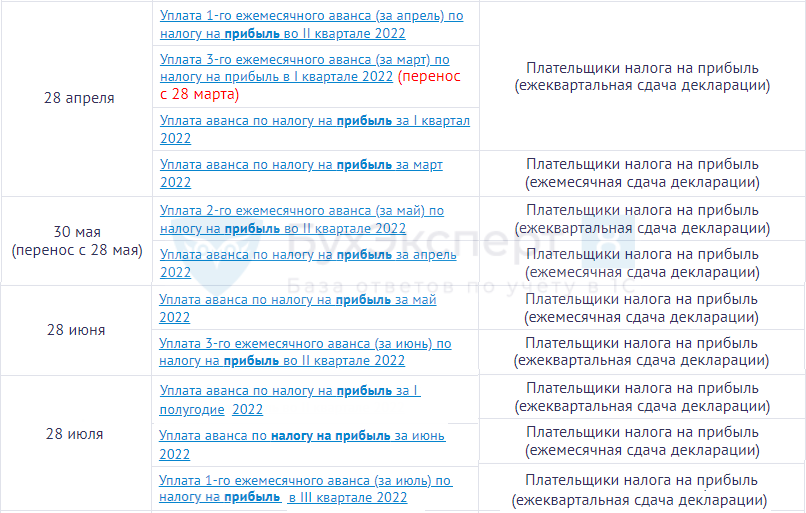

При этом декларации подаются в следующие сроки (ст. 285, п. 3 и 4 ст. 289 НК РФ):

- за 1 квартал — не позднее 28 апреля;

- за полугодие — не позднее 28 июля;

- за 9 месяцев — не позднее 28 октября;

- за год — не позднее 29 марта 2021 (28.03.2021 — воскресенье).

Следовательно из-за переноса сроков декларацию за 1 квартал можно сдать до 28.07.2020 года. Сроки сдачи за полугодие и 9 месяцев те же.

Кто отчитывается помесячно

Если налог вы платите по фактической прибыли, то отчетными периодами для вас являются месяц, 2 месяца, 3 месяца и так далее до конца года (абз. 2 п. 2 ст. 285 НК РФ). Поэтому вы подаете ежемесячные и годовые декларации.

Сроки сдачи деклараций по итогам отчетных периодов такие (п. 3 и 4 ст. 289 НК РФ):

- за январь — не позднее 28 февраля;

- за 2 месяца (январь–февраль) — не позднее 28 марта (в 2020 году до 30 марта);

- за 3 месяца (январь–март) — не позднее 28 апреля;

- и так далее, заканчивая 28 декабря декларацией за 11 месяцев.

Декларация по итогам года сдается в общий срок — не позднее 28 марта следующего года. При этом еще до ее подачи вы начинаете новый отчетный цикл. Соответственно, декларации текущих отчетных периодов могут быть сданы раньше прошлогодней годовой.

В связи с переносом отчетных сроков декларации, срок сдачи которых приходится на март — май, можно сдать на 3 месяца позже:

- за 2 месяца (январь–февраль) — до 29.06.2020 г. (т.к. 28.06.2020 — выходной);

- за 3 месяца (январь-март) — до 28.07.2020 г. и т.д.

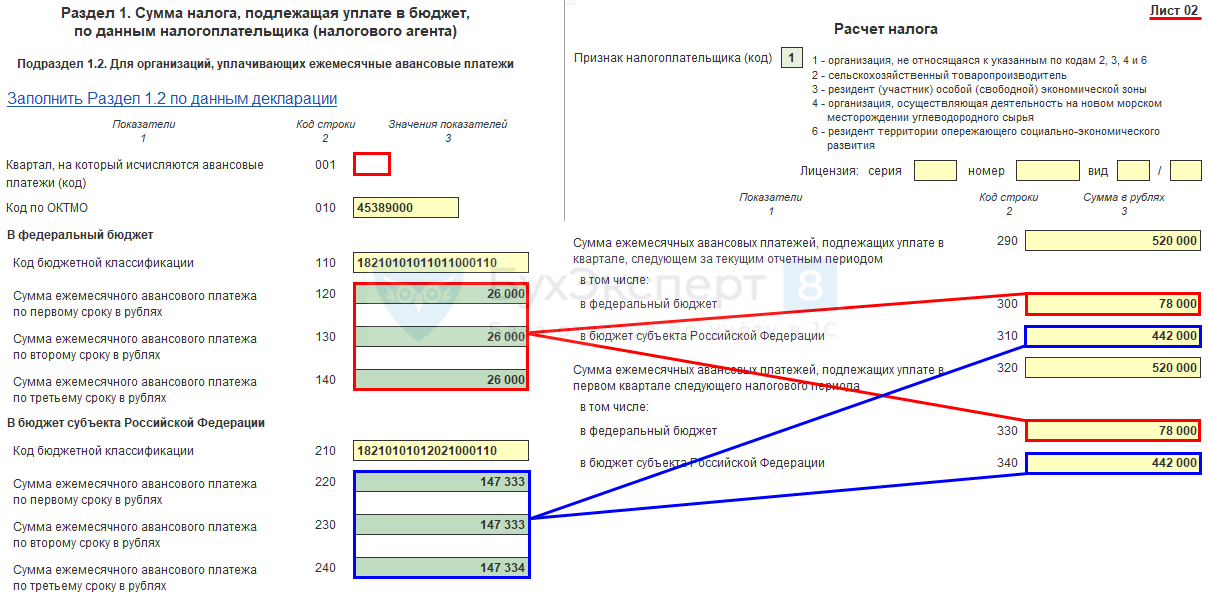

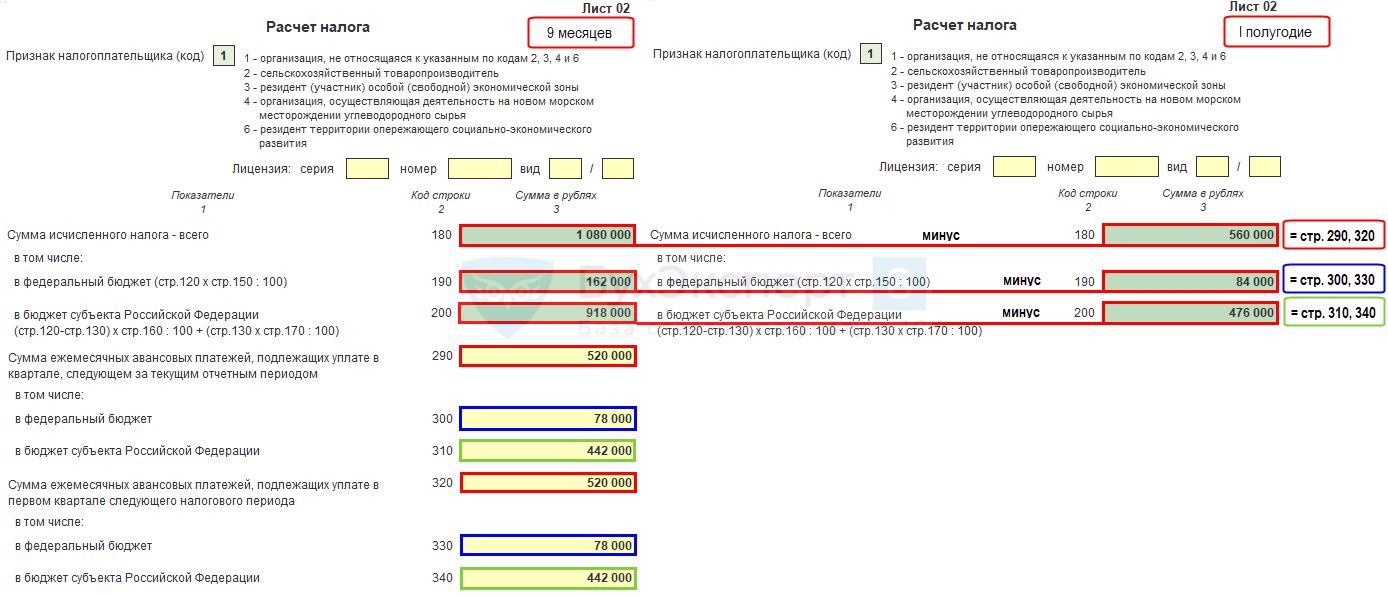

Лист 02 Расчет налога на прибыль и авансовых платежей

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

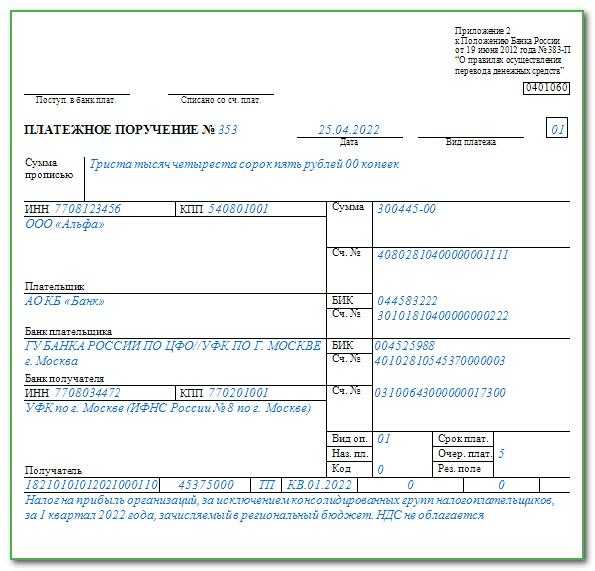

Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) — 1 000 000 х 20% = 200 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) — 1 000 000 х 3 % = 30 000 руб.;

- в бюджет субъекта РФ (стр. 200) — 1 000 000 х 17 % = 170 000 руб.

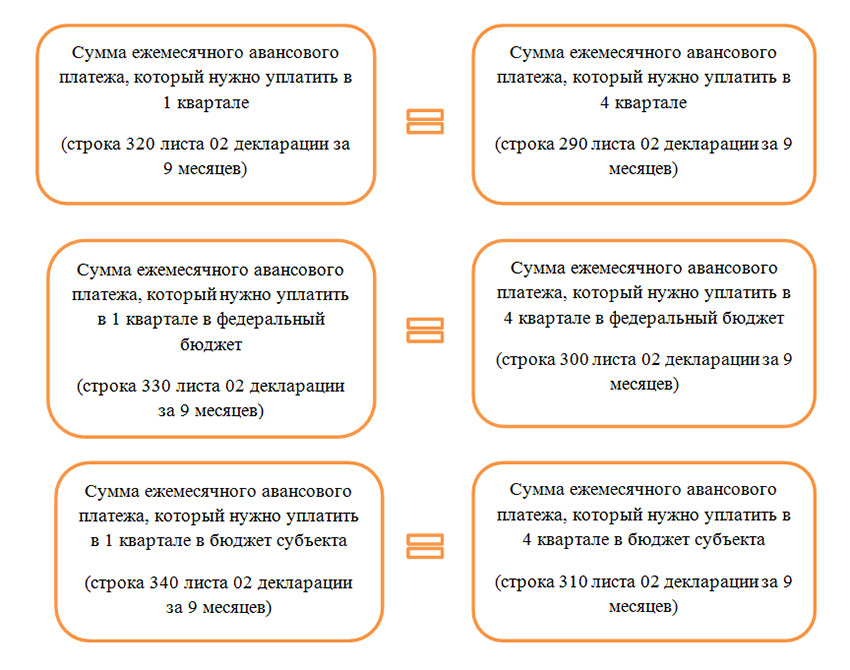

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) — 20 000 руб., в т. ч.:

- федеральный бюджет (стр. 330) — 3 000 руб.;

- бюджет субъекта РФ (стр. 340) — 17 000 руб.

Следовательно, аналогичные цифры укажите в стр. 210 (220, 230) декларации за I квартал.

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации заполнятся в 1С автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора.

В декларации за I квартал данные строки заполняются следующим образом:

стр. 265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 30 000 руб.

- стр. 266 – в декларации за I квартал не заполняется, т.к. должна указываться сумма торгового сбора, на которую был уменьшен налог в предыдущих кварталах отчетного года.

- стр. 267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I квартал в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

Подробнее

В 1С в строке 267 автоматически заполняется сумма уменьшенного налога на прибыль на торговый сбор за I квартал, т.е. это оборот:

- Дт 68.04.1 (уровень бюджета — Региональный бюджет, вид платежа — Налог начислено/уплачено).

- Кт 68.13 (вид платежа — Налог начислено/уплачено).

В нашем примере стр. 267 равна 30 000 руб.

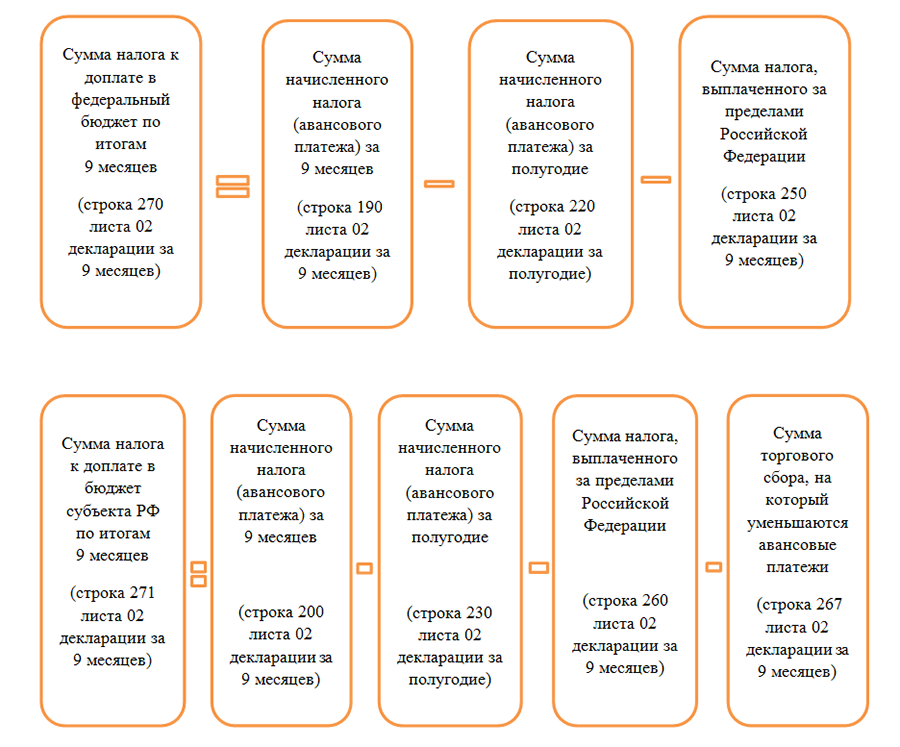

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь определите, что получилось больше:

- суммы налога, исчисленные по результатам I квартала (стр. 190, 200);

- суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220, то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 270 по формуле:

Если стр. 190 меньше стр. 220, то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

стр. 270 = 30 000 — 3 000 = 27 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

стр. 271 = 170 000 — 17 000 — 30 000 = 123 000 руб.

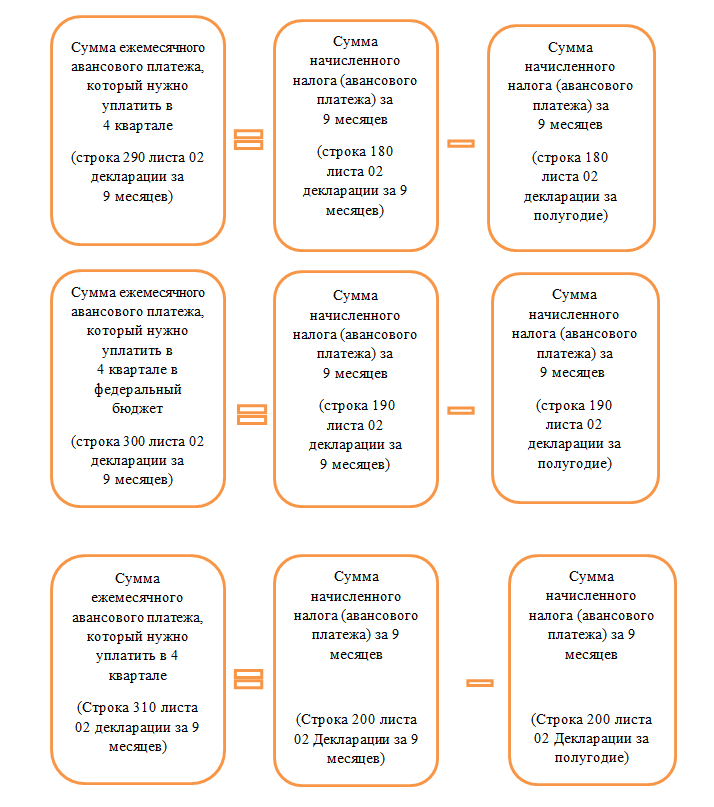

Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате осуществите по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

- в федеральный бюджет (стр. 300) = стр. 190 = 30 000 руб.;

- в бюджет субъекта РФ (стр. 310) = стр. 200 = 170 000 руб.

За предыдущий отчетный период представлена уточненная декларация

В Порядке заполнения декларации не прописан случай составления декларации в ситуации, когда налогоплательщиком за предыдущий отчетный период подана уточненная декларация. По мнению автора, в этом случае при составлении декларации за текущий отчетный (налоговый) период используется подход, аналогичный применяемому при обнаружении ошибок в ходе камеральной проверки. Он заключается в том, что при составлении декларации за текущий отчетный период необходимо использовать данные уточненной декларации за предыдущий отчетный период. Допустим, к моменту подачи уточненной декларации за I квартал 2011 г. организация уже сдала декларацию за полугодие. Тогда за полугодие 2011 г. также необходимо представить уточненную налоговую декларацию.

Примечание. Если к моменту подачи уточненной декларации за предыдущий отчетный период (с корректировкой суммы налога по итогам этого периода или авансовых платежей на следующий квартал) организация уже сдала декларацию за следующий отчетный (налоговый) период, то за этот следующий период также необходимо представить уточненную декларацию.

Пример 3. ООО «Альфа» представило в ИФНС России декларацию по налогу на прибыль за I квартал 2011 г. Согласно этой декларации:

- сумма налога, исчисленная по итогам I квартала (строка 180 листа 02), составила 200 000 руб.;

- сумма начисленных авансовых платежей за II квартал (строка 290 листа 02) — 200 000 руб.

Сумма налога, исчисленного в декларации по итогам полугодия, составила 500 000 руб. (строка 180 листа 02 декларации за полугодие 2011 г.), в том числе в федеральный бюджет — 50 000 руб., в бюджет субъекта РФ — 450 000 руб. К доплате отражена сумма налога в размере 100 000 руб. (по строке 270 — 10 000 руб., по строке 271 — 90 000 руб.). Ежемесячные авансовые платежи за III квартал были начислены организацией в сумме 300 000 руб.

В августе 2011 г. налогоплательщик представил уточненную декларацию за I квартал и одновременно уточненную декларацию за полугодие 2011 г. В декларации за I квартал ООО «Альфа» скорректировало налоговую базу, в результате чего налог на прибыль по итогам этого периода составил 380 000 руб., и в листе 02 уточненной налоговой декларации указаны новые данные:

- по строке 180 — 380 000 руб.;

- по строке 190 — 38 000 руб.;

- по строке 200 — 342 000 руб.;

- по строке 290 — 380 000 руб.;

- по строке 300 — 38 000 руб.;

- по строке 310 — 342 000 руб.

В уточненной декларации за полугодие организация корректирует суммы налога, подлежащего доплате (уменьшению), авансовых платежей, засчитываемых при расчете этого налога, а также авансовых платежей, подлежащих уплате в III квартале 2011 г. Таким образом, в листе 02 декларации за полугодие 2011 г. ООО «Альфа» отражает:

- по строке 210 — 760 000 руб. (380 000 руб. + 380 000 руб.);

- по строке 220 — 76 000 руб. (38 000 руб. + 38 000 руб.);

- по строке 230 — 684 000 руб. (342 000 руб. + 342 000 руб.).

В результате за полугодие налог подлежит уменьшению на сумму 260 000 руб. (500 000 руб. — 760 000 руб.). В декларации эта сумма показана с разделением по бюджетам:

- по строке 280 — 26 000 руб. (50 000 руб. — 76 000 руб.);

- по строке 281 — 234 000 руб. (450 000 руб. — 684 000 руб.).

Сумма ежемесячных авансовых платежей, подлежащих уплате в III квартале 2011 г., составляет 120 000 руб. (500 000 руб. — 380 000 руб.). Эта сумма отражена в уточненной декларации за полугодие по строке 290 листа 02, а ниже с разбивкой по бюджетам:

- по строке 300 — 12 000 руб. (50 000 руб. — 38 000 руб.);

- по строке 310 — 108 000 руб. (450 000 руб. — 342 000 руб.).

В подраздел 1.1 разд. 1 декларации за полугодие перенесены суммы налога к уменьшению:

- по строке 050 — 26 000 руб.;

- по строке 080 — 234 000 руб.

В подраздел 1.2 разд. 1 декларации за полугодие перенесена сумма ежемесячного авансового платежа за III квартал 2011 г.:

- по строкам 120, 130, 140 — 4000 руб. (12 000 руб. : 3);

- по строкам 220, 230, 240 — 36 000 руб. (108 000 руб. : 3).

Какая ставка действует по налогу на прибыль

Налоговая ставка равна 20% НК РФ Статья 284. Налоговые ставки . 17% от прибыли идёт в региональный бюджет, 3% — в федеральный. Для некоторых видов деятельности действуют специальные ставки или распределение отчислений по бюджетам. Например, все 20% от прибыли, полученной от добычи углеводородного сырья, направляются в федеральную казну.

Региональные власти вправе Федеральный закон от 30.11.2016 N 401‑ФЗ снизить свою часть ставки для отдельных категорий налогоплательщиков, но не больше чем до 12,5%.

Как рассчитывается налоговая база

Налог начисляется на прибыль, то есть на разницу между доходами и расходами

Поэтому важно определиться с каждым из понятий

Доходы — это выручка от реализации товаров, работ, услуг, имущественных прав. Учитываются также средства, полученные не от основной деятельности, а от долевого участия в других организациях, в виде процентов по займу и так далее.

При этом существует довольно длинный список видов доходов, освобождённых от налогообложения. В него входят, например, курортные сборы и деньги, полученные в рамках целевого финансирования. Перечень целиком можно найти в статье 251 Статья 251. Доходы, не учитываемые при определении налоговой базы Налогового кодекса.

Расходы — это обоснованные затраты предприятия, которые можно подтвердить бумагами. Сюда входят деньги, направленные на зарплаты сотрудников, покупку материалов, амортизацию основных средств, судебные и арбитражные сборы, проценты по кредитам и так далее.

Для российской компании или иностранной, работающей в РФ через представительство, налоговая база будет равна разнице между доходами, которые подлежат налогообложению, и расходами. У других зарубежных организаций при расчёте прибыли учитываются не все виды доходов — какие именно, прописано в статье 309 НК РФ Статья 309 НК РФ.

Как рассчитать налог на прибыль организаций

Налог на прибыль организаций начисляется за год. Если представлять себе самую простую формулу, то она будет выглядеть так:

Налог = (Доходы − Расходы) × Налоговая ставка

Но считать придётся отдельно для налога, зачисляемого в региональный и федеральный бюджеты. Например, ваш годовой доход — 5 миллионов. Расходы составили 3,5 миллиона. Значит, вам придётся отдать 17% от 1,5 миллионов в казну субъекта и 3% — в федеральную.

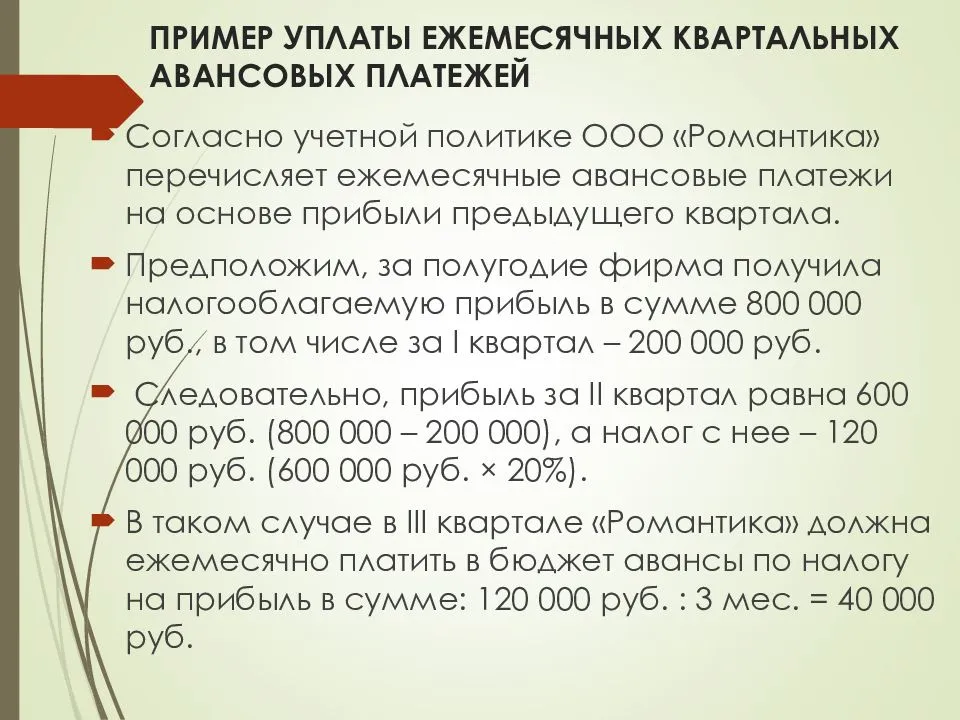

Но ещё есть авансовые платежи. Большинство организаций должны вносить их ежемесячно, хотя некоторым разрешается делать это ежеквартально. К исключениям относятся предприятия, у которых доходы за предыдущие четыре квартала не превышали 15 миллионов рублей за квартал, и некоторые Статья 286. Порядок исчисления налога и авансовых платежей другие компании.

Квартальные платежи рассчитывают из фактического дохода. Ежемесячные — из предполагаемого (на основании данных за предыдущий отчётный период).

Вот как считаются ежемесячные платежи:

- В первом квартале они равны платежам, рассчитанным на четвёртый квартал предыдущего года.

- Во втором квартале ежемесячный платёж составляет треть от суммы уплаченного аванса за первый квартал.

- В третьем квартале — это треть от разницы аванса за полугодие и первый квартал.

- В четвёртом квартале — треть от разницы аванса за 9 месяцев и полугодие.

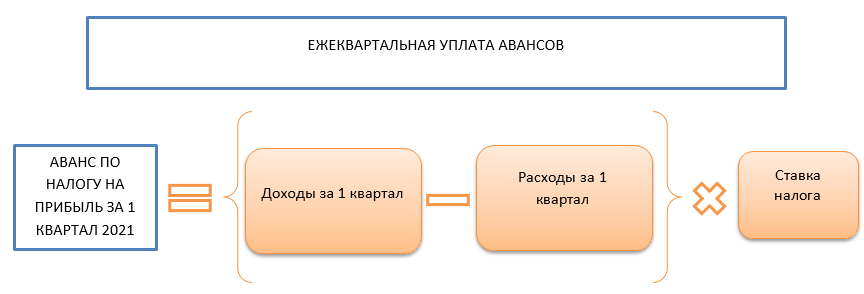

Для квартального аванса формула будет следующей:

Авансовый платёж = (Доходы за период — Расходы за период) × Налоговая ставка — Авансовый платёж за предыдущий отчётный период

Скажем, за полгода компания заработала 1,2 миллиона и потратила 400 тысяч. За первый квартал она заплатила аванс в 100 тысяч рублей. Следовательно, ей придётся отдать за полугодие:

(1 200 000 — 400 000) × 20% — 100 000 = 60 000 рублей

Новые организации уплачивают не ежемесячные, а квартальные авансовые платежи до тех пор, пока не закончится полный квартал с даты их регистрации. После этого надо оценить выручку: если её размер не превышает 5 миллионов в месяц или 15 в квартал, можно продолжать уплачивать квартальные.

При расчёте налога на прибыль организаций важно понимать, какие доходы можно признать в определённом периоде, а какие нет. Это зависит от способа их признания

По кассовому методу доходы учитывают в момент поступления, расходы — в момент списания. При методе начисления и то, и другое учитывают в момент возникновения, фактические сроки перечисления или списания денег не важны.

Кроме того, организация вправе уменьшить налоговую базу текущего периода на сумму убытка предыдущего, но не более чем на 50%. Пока вы это делаете, храните документы об отрицательных результатах работы.

Как рассчитывают налоги

Чтобы правильно рассчитать какую сумму налога требуется заплатить, нужно знать какие расходы и доходы должны попасть в отчет, а какие указывать не нужно. Законом разрешено два метода определения дат, когда эти операции можно признавать.

Первый метод. Начисление

Время фактического поступления денежных средств или понесения затрат никакой роли не играет. Доходы и расходы признаются тогда, когда были отражены в документах. Если приход средств с расходами имеют косвенную связь, которую невозможно четко определить, компания сама распределяет доходы, используя принцип равномерности. Дата продажи готового товара (оказание услуг) считается датой совершения сделки

При этом неважно, когда именно поступили деньги

Датой получения внереализационной выручки признается:

- для дивидендов — число, когда деньги поступили на расчетный счет получателя;

- для подаренного имущества или остальной подобной доходности — дата подписания документа о приёме-передачи.

Второй метод. Кассовый

Кассовый метод — полная противоположность методу начисления. Датой получения доходности считается дата поступления денег в кассу или на расчетный счет предприятия, получение права на собственность и т.д. Затраты признают только после их уплаты, то есть когда деньги уходят из кассы.

Таблица 2. Налог и авансовые платежи, исчисленные ООО «Альтаир» до закрытия подразделения

(руб.)

Показатель |

В целом по организации |

По головнойорганизации (г. Москва) |

По обособленному подразделению |

|

Тверская область |

Псковская область |

|||

Сумма налога,исчисленного к уплате в бюджеты субъектов РФ по итогам I квартала 2011 г. |

630 000 |

120 000 |

150 000 |

360 000 |

Сумма ежемесячных авансовых платежей, подлежащих уплате в бюджеты субъектов РФ во II квартале 2011 г., в том числе по срокам: |

630 000 |

120 000 |

150 000 |

360 000 |

28 апреля |

210 000 |

40 000 |

50 000 |

120 000 |

30 мая |

210 000 |

40 000 |

50 000 |

120 000 |

28 июня |

210 000 |

40 000 |

50 000 |

120 000 |

Поскольку подразделение в Тверской области ликвидировано 31 мая, организация не уплачивает в срок не позднее 28 июня очередной авансовый платеж в бюджет Тверской области. Эта сумма авансового платежа прибавляется к ежемесячному платежу по головной организации. Поэтому не позднее 28 июня в бюджет г. Москвы уплачивается 90 000 руб. (40 000 руб. + 50 000 руб.).

В июне 2011 г. ООО «Альтаир» представляет уточненные декларации по обособленному подразделению в Тверской области и по организации в целом (обе в связи с ликвидацией обособленного подразделения — в налоговый орган по месту учета головной организации). В первой декларации (по закрытому подразделению) в строке 120 Приложения N 5 к листу 02 указано 100 000 руб. (150 000 руб. — 50 000 руб.), в подразделе 1.2 разд. 1 по строкам 220 и 230 — по 50 000 руб., а в строке 240 проставлен прочерк. Во второй декларации (по организации в целом) аналогичным образом скорректированы данные в Приложении N 5 к листу 02 по обособленному подразделению, а по организации без входящих в нее обособленных подразделений отражено:

- в строке 120 Приложения N 5 к листу 02 — 170 000 руб. (120 000 руб. + 50 000 руб.);

- по строкам 220 и 230 подраздела 1.2 разд. 1 — по 40 000 руб., в строке 240 — 90 000 руб.

Декларация по налогу на прибыль по обособленному подразделению за отчетный (налоговый) период, в котором произошло закрытие этого подразделения, также представляется в налоговую инспекцию по месту учета головной организации (п. 2.8 Порядка заполнения декларации).

В Приложении N 5 к листу 02 по закрытому обособленному подразделению в декларациях за текущий и последующие отчетные (налоговый) периоды по строке 040 указывается доля налоговой базы, а по строке 050 — налоговая база в размерах, исчисленных и отраженных в декларации за отчетный период, предшествующий кварталу, в котором оно было закрыто (п. 10.11 Порядка заполнения декларации). То есть последним отчетным периодом для закрытого обособленного подразделения является период, предшествующий кварталу его закрытия. Ведь на последующую отчетную дату обособленного подразделения уже не существует и доля налоговой базы по нему не определяется. Исходя из этого, авансовые платежи, начисленные за квартал, в котором закрыто обособленное подразделение (по наступившим срокам уплаты), подлежат уменьшению и отражаются в строке 110 Приложения N 5 к листу 02.

Примечание. В Приложении N 5 к листу 02 по закрытому обособленному подразделению в декларации по налогу на прибыль по реквизиту «Расчет составлен» указывается код 3.

Пример 5. Воспользуемся условием примера 4. Сведения об исчислении сумм налога на прибыль, подлежащего доплате (уменьшению) ООО «Альтаир», с распределением по бюджетам субъектов РФ по итогам полугодия 2011 г., представлены в табл. 3.

Варианты внесения платежа

Лишь некоторым компаниям дается возможность вносить налог не ежемесячно, а реже — каждый квартал. На поблажку имеют право:

- представительства иностранных компаний, постоянно ведущие коммерческую деятельность на территории Российской Федерации;

- бюджетные организации (исключения — музей, театр, библиотека);

- компании с небольшой прибылью — не более 15 миллионов за каждый из четырех предыдущих кварталов;

- автономные учреждения;

- организации, ведущие некоммерческую деятельность.

Остальные компании должны перечислять налог каждый месяц. Закон предусматривает два варианта оплаты:

- Вносить денежные средства ежемесячно и ежеквартально доплачивать остаток.

- Рассчитывать сумму ежемесячных авансов по прибыли, полученной организацией в предыдущем месяце.

Рубрика «Вопросы и ответы»

Вопрос №1. Когда начинают уплачивать налог на прибыль организация, созданная в декабре?

Первый срок, по результатам которого предприятие представляет отчетность и отчисляет налог, будет 1 квартал следующего за регистрацией года.

Вопрос №2. Имеется ли предельный срок, в течение которого можно вернуть сумму, возникшую на лицевом счете организации как переплата?

Возврат сумм, излишне внесенных в бюджет, производится в течение 3 лет после платежной операции. По истечении срока сумма будет числиться за организацией, но воспользоваться ею будет нельзя.

Вопрос №3. Как начисляется пени за просрочку оплаты, если в течение расчетного периода произошла смена размера ставки?

Если в периоде производится смена ставки, производится разбивка расчетных отрезков по разным величинам и дальнейшее суммирование санкции. Предприятие может самостоятельно определить размер санкции, обратившись к калькулятору пени.

Вопрос №4. Можно ли зачесть переплату, возникшую в результате арифметической ошибки без подачи заявления?

Большинство ИФНС придерживается мнения, что суммы, излишне внесенные организацией на основании допущенной ошибки, могут быть учтены плательщиком при будущих начислениях. Для устранения излишних вопросов необходимо уточнить в территориальном органе, на учете которого стоит предприятие, потребность подачи дополнительного документа.

Вопрос №5. Как упростить проведение зачета излишне уплаченного налога?

Предприятия, имеющие зарегистрированные в ИФНС личные кабинеты, упрощают процедуру зачета. Заявление, представленные в электронном виде, обрабатываются оперативно и без затрат времени на личное представление документа.

Корректировка убыточной декларации

Скорректировать убыток можно только путем подачи уточненной декларации. За убыточный период компания не начисляла налог к уплате, поэтому переплаты у нее нет. В такой ситуации не действует правило о возможности корректировки ошибок в текущем периоде, которое предусмотрено абзацем 3 пункта 1 статьи 54 НК. Это правило касается как налога на прибыль, так и налога при упрощенке.

Подача уточненки с увеличенной суммой убытка может привести к дополнительным контрольным мероприятиям со стороны налоговиков.

Проведут новую камералку за уточняемый период.

Камеральная проверка скорректированной декларации будет в любом случае.

Чтобы избежать вопросов, заранее проверьте построчное заполнение декларации.

Вправе провести выездную проверку.

Повторная проверка возможна, даже если компания прошла добровольный налоговый мониторинг (подп. 4 п. 5.1 ст. 89 НК). Подробнее читайте Когда проводятся повторные налоговые проверки и Каковы преимущества налогового мониторинга.

Потребуют пояснения, почему вырос убыток.

Если компания увеличила убыток в уточненной декларации, инспекция вправе потребовать письменные пояснения.

Подробнее читайте Как обосновать убыток в декларации по налогу на прибыль.

В течение квартала закрыто обособленное подразделение

Если в состав организации входят обособленные подразделения, то представлять декларацию по истечении каждого отчетного и налогового периода организации необходимо в налоговые органы как по месту своего нахождения, так и по месту расположения каждого обособленного подразделения (абз. 1 п. 1 ст. 289 НК РФ). Согласно п. 2 ст. 288 НК РФ уплата авансовых платежей, а также сумм налога, подлежащих зачислению в доходную часть бюджетов субъектов РФ и бюджетов муниципальных образований, производится налогоплательщиками — российскими организациями по месту нахождения организации, а также по месту нахождения каждого из ее обособленных подразделений исходя из доли прибыли, приходящейся на эти обособленные подразделения.

Примечание. После снятия организации с учета в налоговом органе в связи с закрытием обособленного подразделения уточненные декларации и декларации за последующие отчетные периоды и текущий налоговый период по этому обособленному подразделению представляются в налоговую инспекцию по месту учета налогоплательщика (головной организации). Основание — п. 2.8 Порядка заполнения декларации.

По месту нахождения организации необходимо представить декларацию, составленную в целом по организации с распределением прибыли по обособленным подразделениям (п. 5 ст. 289 НК РФ). То есть, помимо тех листов декларации, которые являются общими для всех налогоплательщиков, такой организации следует заполнить Приложение N 5 к листу 02 декларации, причем количество листов данного Приложения должно соответствовать числу имеющихся у нее обособленных подразделений (п. 10.1 Порядка заполнения декларации), включая закрытые в текущем периоде.

В соответствии с п. 1.4 Порядка заполнения декларации организация, уплачивающая ежемесячные авансовые платежи в течение квартала, в налоговую инспекцию по месту нахождения обособленного подразделения представляет декларацию, включающую титульный лист, подразделы 1.1 и 1.2 разд. 1 и Приложение N 5 к листу 02.

Если организация приняла решение о прекращении деятельности обособленного подразделения, уплата авансовых платежей за последующие отчетные периоды и налог за текущий налоговый период по бывшему месту нахождения этого обособленного подразделения не производятся (Письмо ФНС России от 01.10.2009 N 3-2-10/23@).

Рассмотрим самую сложную ситуацию, когда обособленное подразделение ликвидировано после наступления одного или двух сроков уплаты ежемесячных авансовых платежей за квартал, в котором это обособленное подразделение закрыто. В подобной ситуации нужно подать уточненные декларации по обособленному подразделению и по организации в целом с корректировкой соответствующих данных в Приложении N 5 к листу 02, подразделах 1.1 и 1.2 разд. 1. Причем если к моменту представления уточненных деклараций организация уже снята с учета в налоговом органе по месту нахождения закрытого обособленного подразделения, то такие декларации подаются в налоговый орган по месту нахождения головной организации (п. 2.8 Порядка заполнения декларации). Так, в отношении закрытого обособленного подразделения по ненаступившим срокам уплаты должны быть сняты ежемесячные авансовые платежи и на эти же суммы одновременно увеличены платежи по организации без входящих в нее обособленных подразделений (Письмо Минфина России от 24.02.2009 N 03-03-06/1/82).

Пример 4. ООО «Альтаир», зарегистрированное в г. Москве, имеет два обособленных подразделения: в Тверской и Псковской областях. Организация, помимо квартальных, уплачивает ежемесячные авансовые платежи. Подразделение, находящееся в Тверской области, ликвидировано 31 мая 2011 г. Сумма налога, исчисленного по результатам I квартала 2011 г. и подлежащего уплате в бюджеты субъектов РФ, в целом по ООО «Альтаир» составила 630 000 руб.

Данные об авансовых платежах за II квартал, исчисленных ООО «Альтаир» до закрытия обособленного подразделения, представлены в табл. 2.