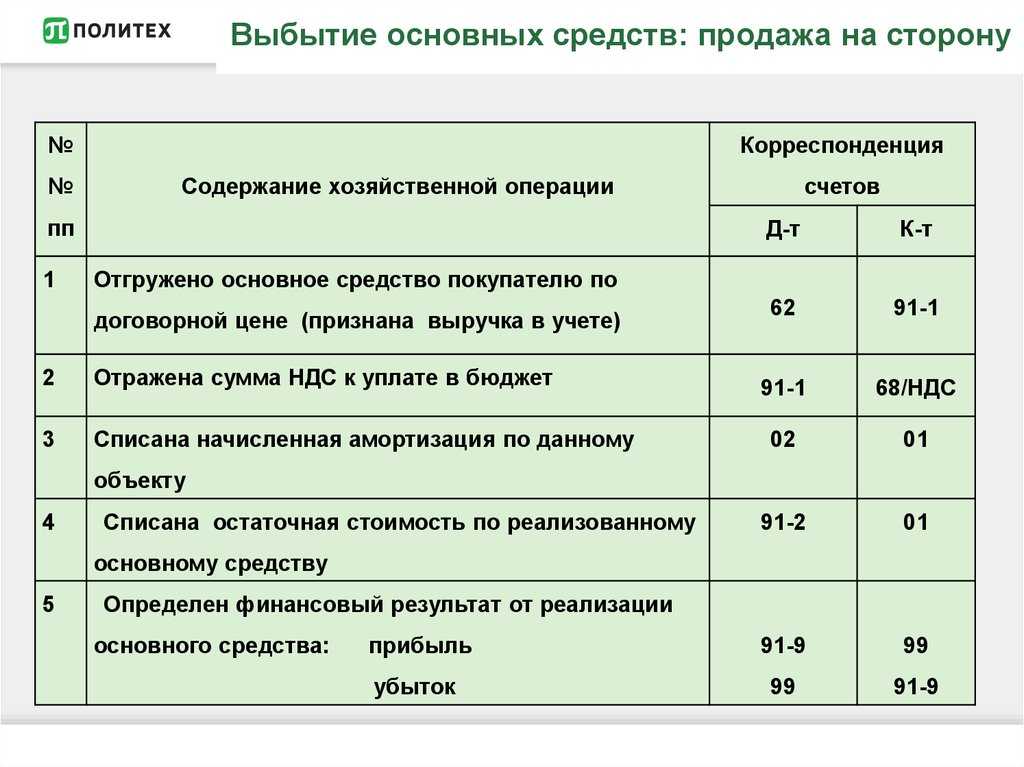

- Реализация ОС

- Нормативное регулирование

- Учет в 1С

- Проводки по документу

- Документальное оформление

- Налог на добавленную стоимость (НДС)

- Налоговый учет продажи ОС

- На ОСНО

- На УСН

- Как списываются основные средства в налоговом учете

- Отражение процесса реализации на счетах бухгалтерского учета

- Налог на прибыль

- Пошаговая инструкция

- Продажа дорогостоящих автомобилей

- «Осторожный» подход

- «Рискованный» подход

- Бухгалтерский учет объекта ОС при продаже его ниже остаточной стоимости

- Отражение реализации основных средств в налоговом учете

- Последствия досрочной продажи объекта ОС: корректные действия плательщика в рамках законодательства

- НДС

Реализация ОС

Нормативное регулирование

Реализацией признается передача права собственности на товар (в т.ч. и на ОС) на возмездной основе (ст. 39 НК РФ). При этом организации должны учесть доходы и расходы, связанные с приобретением и продажами.

Доходы:

- В БУ выручка от реализации ОС относится к прочим доходам и отражается по кредиту счета 91.01 «Прочие доходы» (, п. 7 ПБУ 9/99, план счетов 1С). Доходы признаются в момент перехода права собственности на основное средство (п. 12 ПБУ 9/99).

- В НУ доходом является выручка от реализации ОС без НДС (п. 1 ст. 248 НК РФ). Дата получения дохода при методе начисления — дата перехода права собственности на ОС (п. 1 ст. 39 НК РФ, п. 3 ст. 271 НК РФ).

Расходы:

- В БУ это остаточная стоимость ОС и расходы, связанные с его реализацией (демонтаж, транспортировка, оценка и др.)(п. 5, п. 9 ПБУ 10/99). Расходы в БУ отражаются по дебету счета 91.02 «Прочие расходы» (, п. 11 ПБУ 10/99, план счетов 1С).

- В НУ в сумму расходов, уменьшающих доходы от реализации, также, как и в БУ, включают остаточную стоимость ОС и расходы, связанные с его реализацией (ст. 249 НК РФ, пп. 1 п. 1 ст. 268 НК РФ).

НДС

Реализация ОС подлежит обложению налогом на добавленную стоимость на дату отгрузки (передачи) ОС (п. 3 ст. 38 НК РФ, п. 1 ст. 39 НК РФ, пп. 1 п. 1 ст. 146 НК РФ, ст. 147 НК РФ).

Особенности исчисления налоговой базы и применяемая ставка НДС зависят от того, как учитывался входящий НДС при приобретении ОС:

- НДС не включался в стоимость ОС (п. 1 ст. 154 НК РФ):

- налоговая база — договорная стоимость реализуемого ОС;

- ставка НДС — 20%.

- НДС включался в стоимость (если реализованное ОС было приобретено у неплательщика НДС) (п. 3 ст. 154 НК РФ):

- налоговая база — прибыль от реализации ОС, представляющая разницу между договорной стоимостью реализуемого ОС и его остаточной стоимостью;

- ставка НДС — 20/120%.

При реализации ОС восстанавливать НДС, принятый к вычету при покупке, не надо, даже если ОС продано с убытком (п. 3 ст. 170 НК РФ, Письмо Минфина РФ от 15.01.2015 N 03-07-11/422).

Сумма начисленного НДС отражается по Дт 91.02 «Прочие расходы» в корреспонденции с Кт 68.02 «Налог на добавленную стоимость».

Учет в 1С

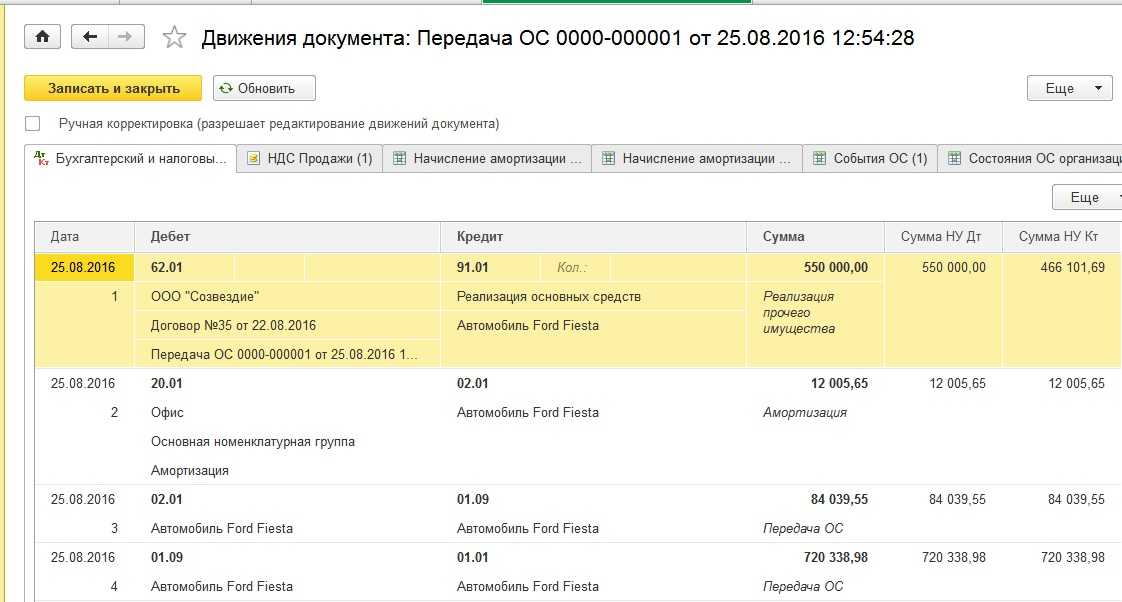

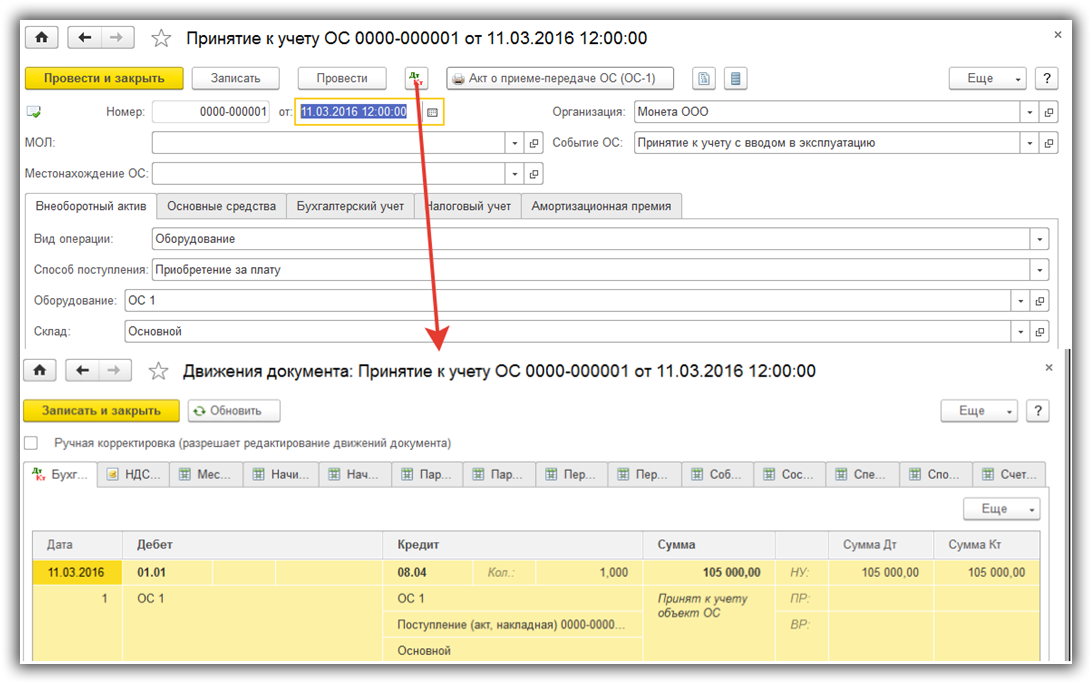

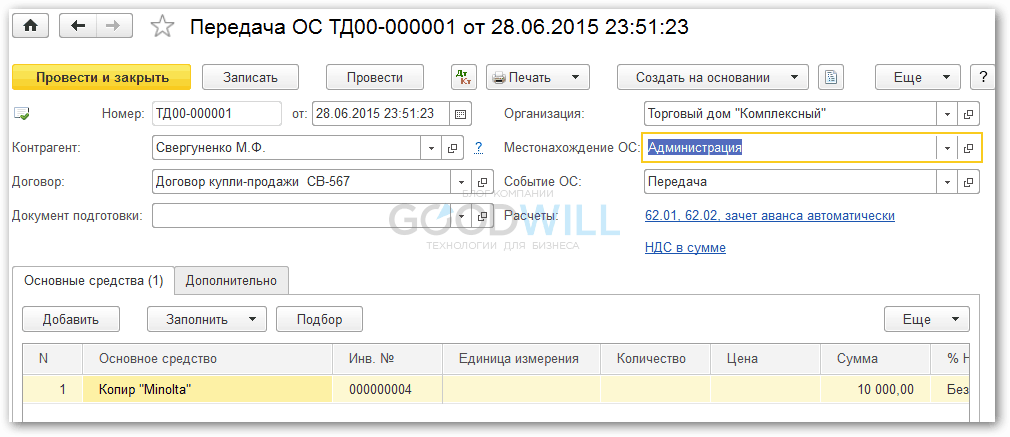

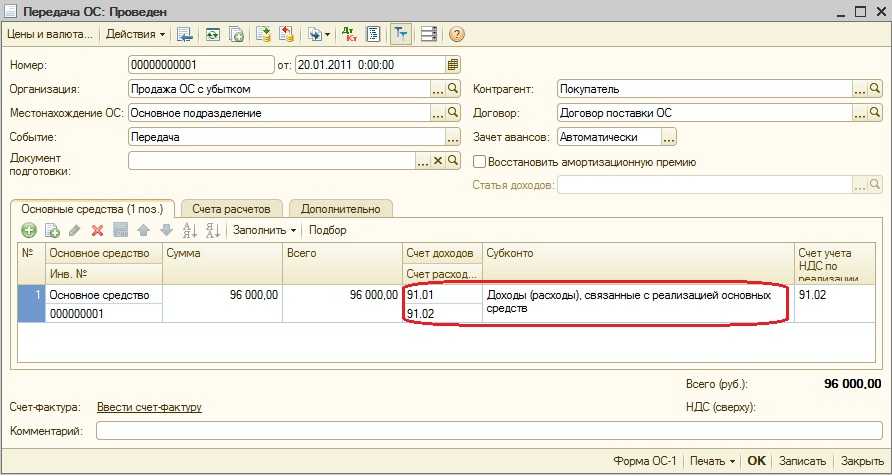

Реализация ОС оформляется документом Передача ОС в разделе ОС и НМА — Выбытие основных средств — Передача ОС.

В шапке документа указывается:

- Событие ОС — описание события по передаче ОС. В нашем примере — Продажа, имеющая Вид события ОС — Передача;

- Договор — документ, по которому ведутся расчеты с покупателем, Вид договора — С покупателем.

В нашем примере расчеты по договору ведутся в рублях PDF. В результате выбора такого договора в документе Передача ОС автоматически устанавливаются следующие субсчета для расчетов с покупателем:

- Счет расчетов — 62.01 «Расчеты с покупателями и заказчиками»;

- Счет авансов — 62.02 «Расчеты по авансам полученным».

На вкладке Основные средства указывается:

- Основное средство — реализуемое ОС, выбирается из справочника Основные средства;

- Счет доходов — 91.01 «Прочие доходы»;

- Субконто — аналитическая статья учета прочих доходов и расходов, выбирается из справочника Прочие доходы и расходы, Вид статьи — Реализация основных средств;

- Счет НДС — 91.02 «Прочие расходы»;

- Счет расходов — 91.02 «Прочие расходы». Для аналитического учета по счету учета прочих расходов будет подставляться то же Субконто, что и для прочих доходов.

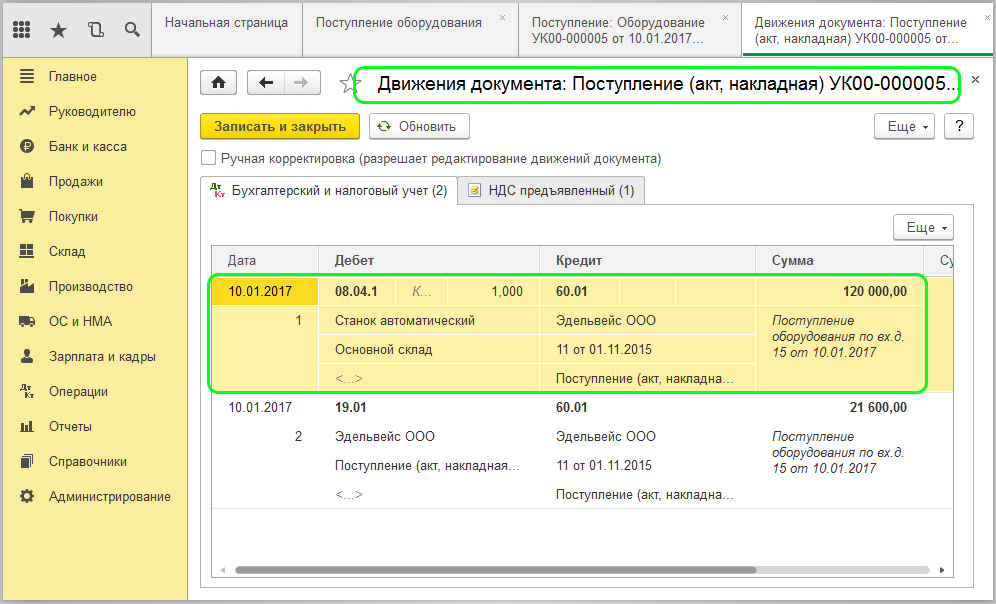

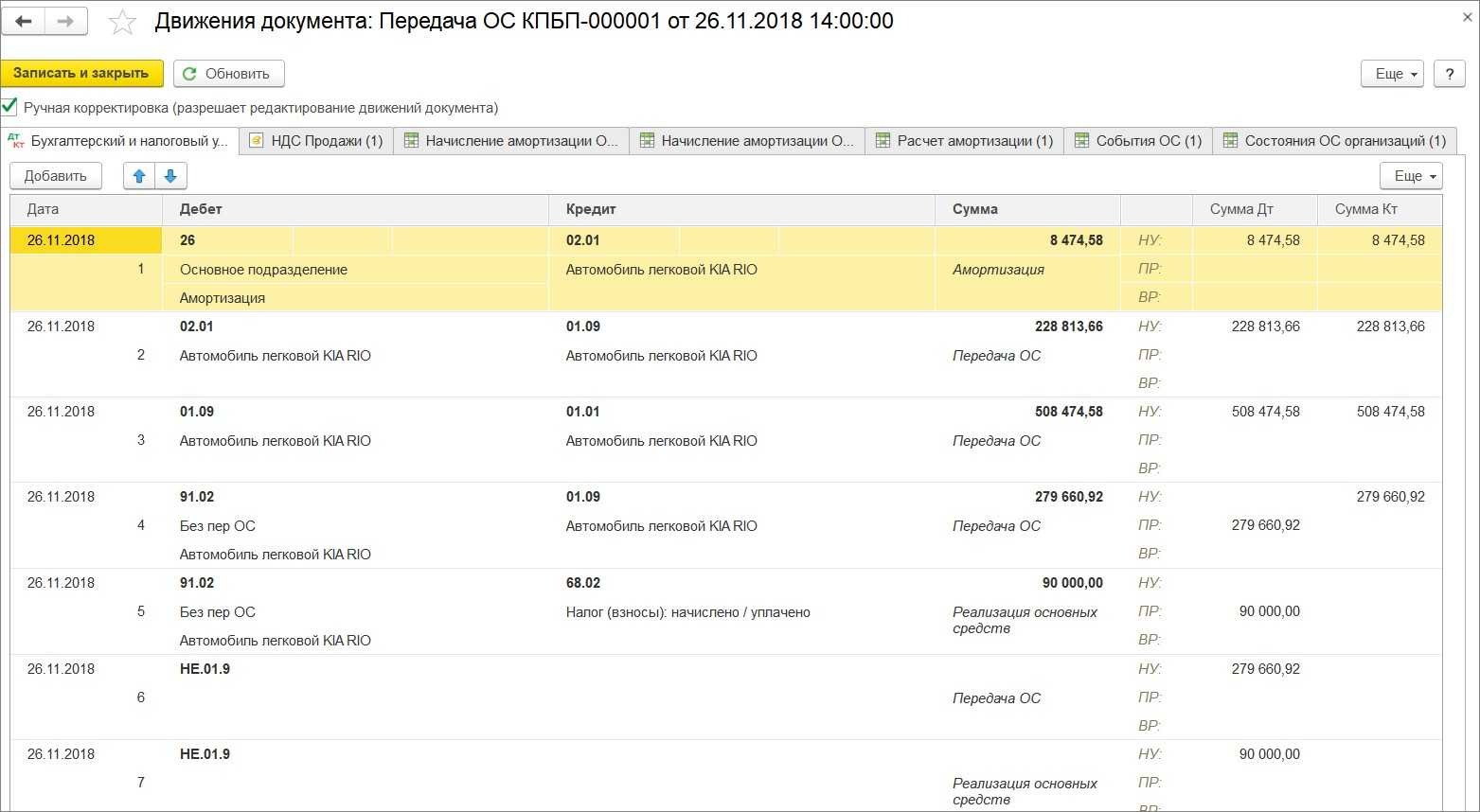

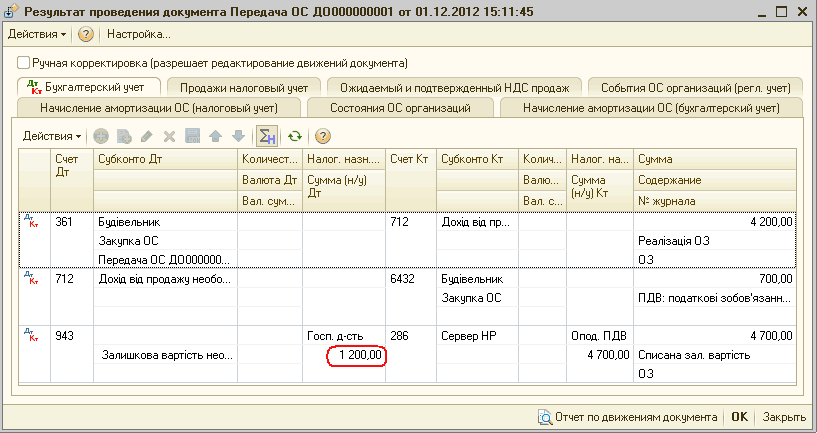

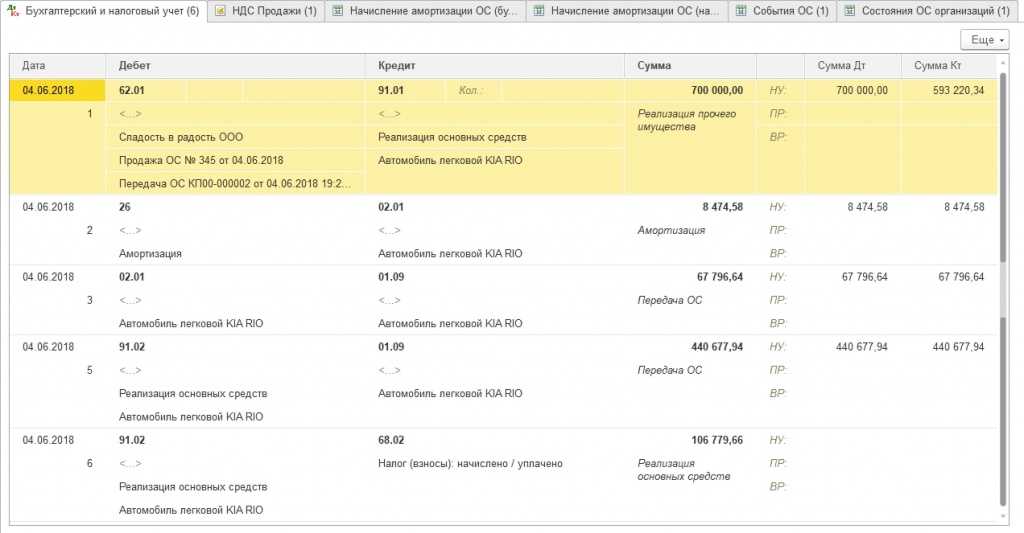

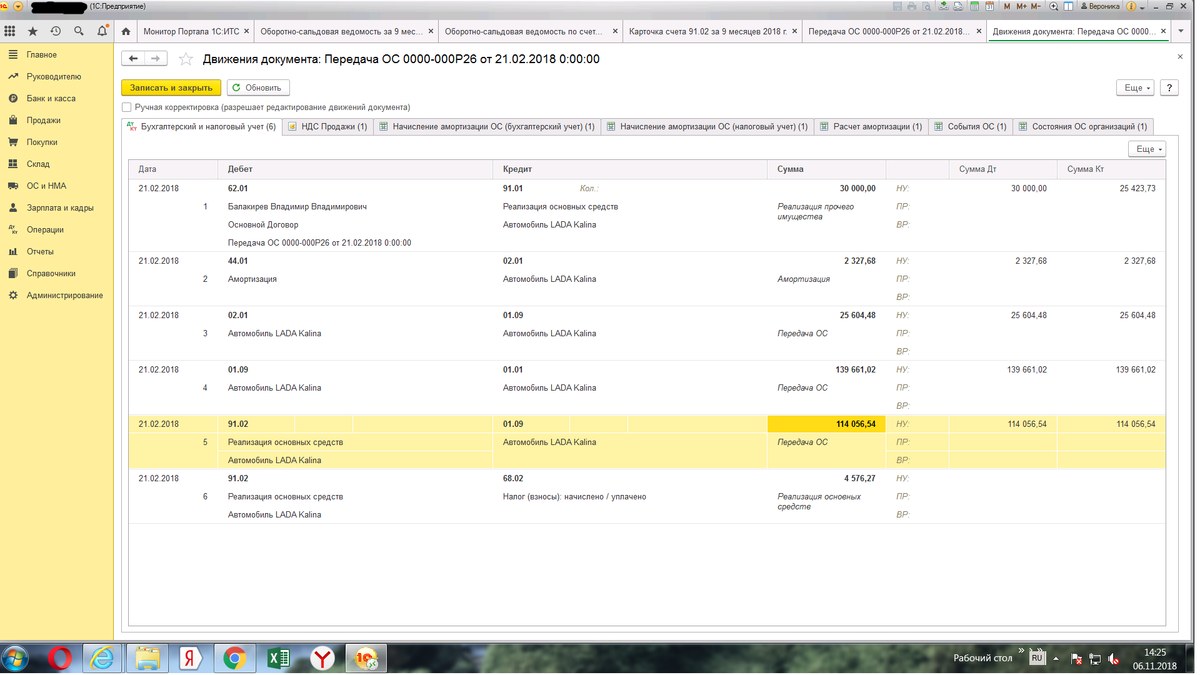

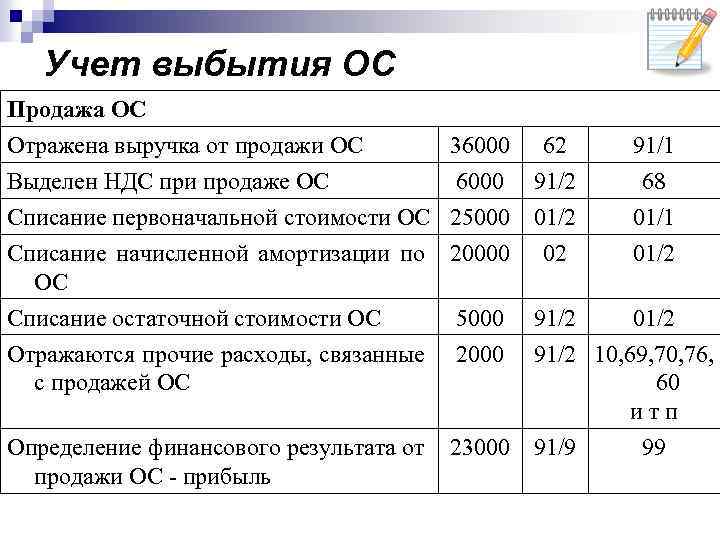

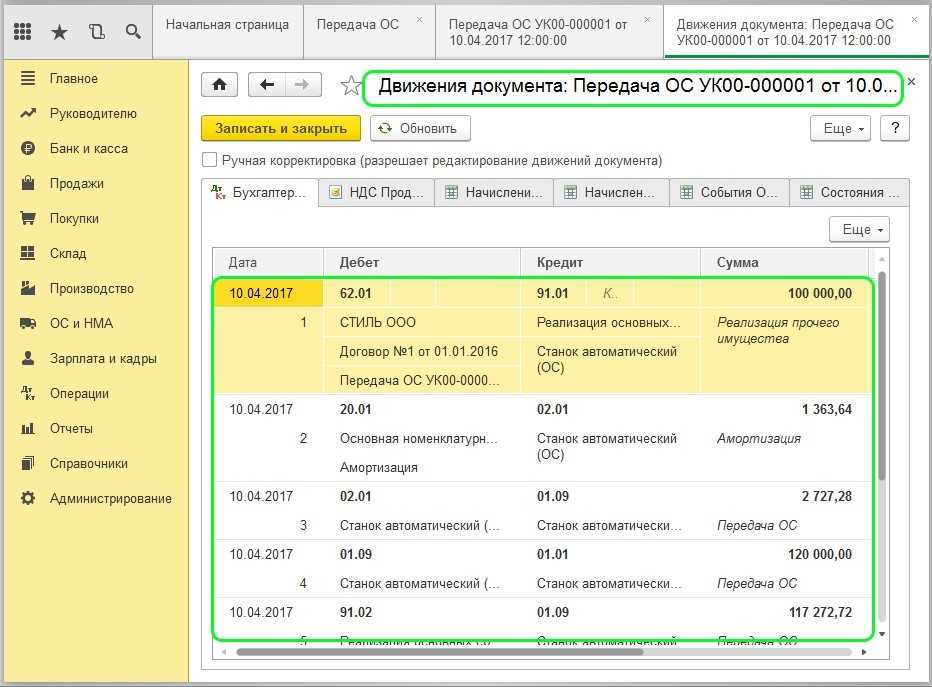

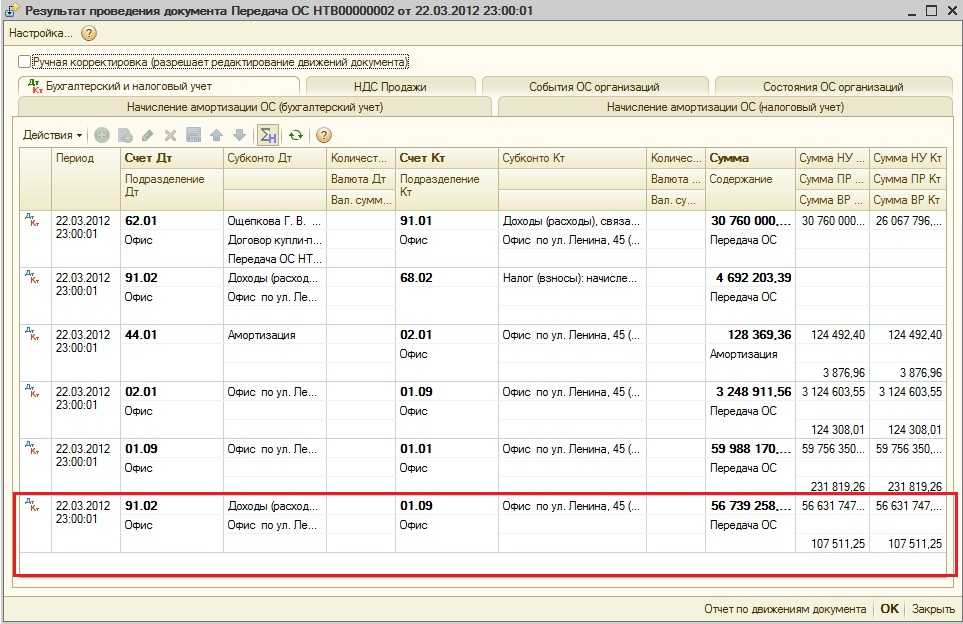

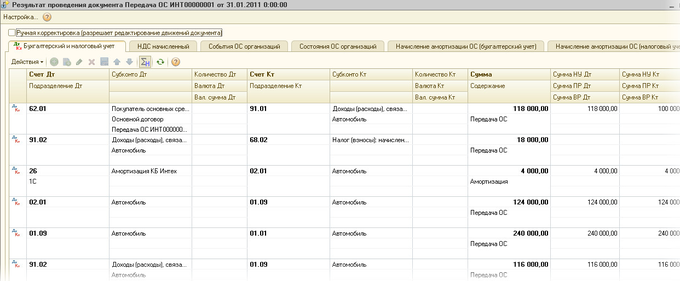

Проводки по документу

Документ формирует проводки:

- Дт 62.01 Кт 91.01 — выручка от реализации ОС;

- Дт 91.02 Кт 01.09 — списание остаточной стоимости;

- Дт 91.02 Кт 68.02 — начисление НДС с реализации ОС;

- Дт Кт 02.01 — начисление амортизации за месяц выбытия ОС;

- Дт 02.01 Кт 01.09 — списание накопленной амортизации для определения остаточной стоимости;

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости для определения остаточной стоимости;

Расчет ежемесячной суммы амортизации:

Расчет финансового результата:

Документальное оформление

Организация должна утвердить формы первичных документов, в т.ч. документа реализации ОС и форму инвентарной карточки для учета ОС. В 1С используется Акт о приеме-передаче ОС (ОС-1) и Инвентарная карточка ОС (ОС-6).

Бланк можно распечатать по кнопке Печать — Акт о приеме передачи ОС (ОС-1) документа Передача ОС. PDF

На основании данного акта производится запись о выбытии в инвентарной карточке реализованного ОС, которая прилагается к акту о приеме и передачи ОС (п. 81 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н).

Бланк можно распечатать по кнопке Инвентарная карточка ОС (ОС-6) справочника Основные средства. PDF

- стр. 010 — количество выбывших ОС;

- стр. 020 — количество выбывших ОС с убытком;

- стр. 030 — выручка от реализации ОС;

- стр. 040 — остаточная стоимость ОС;

- стр. 060 — убыток от реализации ОС.

Налог на добавленную стоимость (НДС)

Реализация товаров (в том числе объектов ОС) на территории РФ признается объектом налогообложения по НДС (пп. 1 п. 1 ст. 146, п. 1 ст. 38 Налогового кодекса РФ).

Налоговая база определяется на дату отгрузки ОС покупателю исходя из стоимости ОС, установленной договором (без НДС) (п. 1 ст. 154, пп. 1 п. 1 ст. 167 НК РФ). Налогообложение производится по ставке 18% (п. 3 ст. 164 НК РФ).

В общем случае организация-продавец обязана предъявить к уплате покупателю сумму НДС и не позднее пяти календарных дней со дня отгрузки выставить соответствующий счет-фактуру (п. п. 1, 3 ст. 168, пп. 1 п. 3 ст. 169 НК РФ). О том, в каких случаях счет-фактура может не выставляться, см. Практическое пособие по НДС.

Налоговый учет продажи ОС

На ОСНО

Отражение продажи ОС в НУ имеет особые нюансы. Перед продажей также необходимо определить остаточную стоимость продаваемого объекта.

При применении линейного способа амортизации в общем случае остаточная стоимость определяется так же, как и в бухгалтерском учете. Остаточная стоимость считается как разница между первоначальной (восстановительной) стоимостью и начисленной амортизаций.

При применении нелинейного метода амортизации остаточная стоимость определяется по формуле (п. 1 ст. 257 НК РФ):

Ск = Сп × (1 – 0,01 × k) n ,

где: Ск — остаточная стоимость;

Сп — первоначальная (восстановительная) стоимость;

n — число полных месяцев, прошедших со дня включения указанных объектов в соответствующую амортизационную группу (подгруппу) до дня их исключения из состава этой группы (подгруппы);

k — норма амортизации (в том числе с учетом повышающего (понижающего) коэффициента), применяемая в отношении соответствующей амортизационной группы (подгруппы).

Особенности в определении остаточной стоимости в налоговом учете возникают в случае, если при принятии объекта к учету ОС была применена амортизационная премия:

- В этом случае вместо показателя первоначальной стоимости используется показатель стоимости, по которой это основное средство был включено в состав амортизационной группы, то есть по первоначальной стоимости за вычетом учтенных расходов на капитальные вложения (амортизационной премии, п. 1 ст. 257, п. 9 ст. 258 НК РФ).

- Остаточная стоимость основного средства для целей налогообложения увеличивается на сумму амортизационной премии, если одновременно соблюдаются следующие условия (подп. 1 п. 1 ст. 268):

- основное средство было принято к учету по первоначальной стоимости, уменьшенной на величину амортизационной премии;

- основное средство реализуется взаимозависимому лицу раньше, чем прошло 5 лет с момента его ввода в эксплуатацию.

Продолжим пример. Предположим, что ООО «Омега» при приобретении недвижимости применило амортизационную премию в размере 30%, т. к. данный объект недвижимости относится к 5-й амортизационной группе и в расходы можно принять до 30%. Недвижимость продана не взаимозависимому лицу. Тогда остаточная стоимость продаваемого объекта в НУ составит 380 611 руб.

Расчет остаточной стоимости реализованного объекта недвижимости в налоговом учете

- Недвижимость учтена в составе амортизационной группы по стоимости:

743 327 – 743 327 × 30% = 520 329 руб.

- Амортизация с января 2016 по май 2018 года составит:

520 329 / 108 × 29 = 139 718 руб.,

где: 108 — срок полезного использования;

29 — число месяцев начисления амортизации.

3. Остаточная стоимость реализованной недвижимости составит:

520 329 – 139 718 = 380 611 руб.

Соответственно, при расчете прибыли в расходы можно включить только 380 611 руб. 30.05.2018. Поскольку цифры в БУ и НУ разные, для НУ необходимо вести дополнительные налоговые регистры.

Также особенности продажи основных средств с убытком в налоговом учете рассмотрены в статье «Отражение продажи ОС с убытком в налоговом учете (нюансы)» .

Так как продажа ОС — обычная реализация, то и НДС нужно исчислять по ставке 18% от стоимости операции.

ВАЖНО! Если ОС использовалось в деятельности, не подпадающей под ОСНО, и при покупке входящий налог не был принят к вычету, при реализации данного объекта НДС рассчитывается по процентной ставке 18/118 с расхождения между ценой и остаточной стоимостью объекта (письмо Минфина России от 26.03.2012 № 03-07-05/08). Если по основному средству был применен инвестиционный налоговый вычет, то при продаже такого основного средства до истечения срока его полезного использования вычет будет восстанавливаться с доплатой налога и пеней

Если по основному средству был применен инвестиционный налоговый вычет, то при продаже такого основного средства до истечения срока его полезного использования вычет будет восстанавливаться с доплатой налога и пеней.

О применении инвестиционного налогового вычета смотрите наши публикации:

На УСН

Если компания применяет УСН, моментом признания дохода будет день прихода денежных средств (далее — ДС) на расчетный счет фирмы (то есть учет ведется кассовым методом).

Плательщики УСН не исчисляют остаточную стоимость при продаже ОС, поскольку они не начисляют амортизацию в налоговом учете. Стоимость ОС, приобретенных в период действия УСН с объектом «доходы минус расходы», включается в состав расходов в течение отчетного года с момента ввода в эксплуатацию (подп. 1 п. 3 ст. 346.16 НК РФ).

Как списываются основные средства в налоговом учете

Учет доходов и расходов от списания основных средств при расчете налога на прибыль зависит от причин, по которым они выбывают: продажи или ликвидации.

При продаже ОС расходы, которые связаны с его реализацией, и остаточная стоимость амортизируемого ОС уменьшают выручку от его продажи (пп. 1, 2 п. 1 ст. 268 НК РФ). Кроме того, по такому ОС прекращает начисляться амортизация (п. 5 ст. 259.1, п. п. 2, 10 ст. 259.2 НК РФ):

при линейном методе — с 1-го числа месяца, следующего за месяцем, в котором имущество выбыло;

при нелинейном методе — с 1-го числа месяца, следующего за выбытием имущества. При этом суммарный баланс амортизационной группы (подгруппы), куда входило это имущество, уменьшается на остаточную стоимость этого объекта.

См. также:

Как учесть продажу основных средств при расчете налога на прибыль

Как в налоговом учете начислить амортизацию

При реализации и ином выбытии объекта основных средств (кроме ликвидации), по которому был применен инвестиционный вычет, до окончания срока его полезного использования, такой вычет должен быть восстановлен. Кроме того, нужно уплатить пени. Пени рассчитываются начиная со дня, следующего после установленной даты уплаты налога (п. 12 ст. 286.1 НК РФ).

При ликвидации ОС расходы, которые связаны с его ликвидацией, и остаточная стоимость объекта ОС учитываются в следующем порядке.

Затраты, которые связаны с ликвидацией ОС (демонтаж, вывоз разобранного имущества, другие аналогичные затраты), учитываются во внереализационных расходах (пп. 8 п. 1 ст. 265 НК РФ).

Остаточная стоимость объекта ОС при его ликвидации учитывается в расходах в порядке, который зависит от применяемого метода начисления амортизации (п. 13 ст. 259.2, пп. 8 п. 1 ст. 265 НК РФ):

при применении линейного метода — сумма недоначисленной амортизации ОС единовременно учитывается в составе внереализационных расходов;

при применении нелинейного метода — суммарный баланс амортизационной группы не уменьшается и амортизация продолжает начисляться в прежнем порядке.

Как определить остаточную стоимость ОС

Если вы начисляли амортизацию линейным методом, то остаточную стоимость ОС нужно определять так (п. 1 ст. 257, п. 5 ст. 259.1 НК РФ):

При начислении амортизации нелинейным методом остаточная стоимость ОС рассчитывается по следующей формуле (п. 1 ст. 257 НК РФ):

где n — количество месяцев, прошедших с 1-го числа месяца, следующего за месяцем включения в амортизационную группу (подгруппу) объекта амортизируемого имущества, до 1-го числа месяца, следующего за месяцем выбытия данного объекта из группы (подгруппы) (Письмо Минфина России от 16.03.2010 N 03-03-06/2/47).

Если вы применяли по ОС амортизационную премию, то первоначальную стоимость (как при линейном, так и при нелинейном методе амортизации) берите за вычетом этой премии (п. 1 ст. 257, п. 9 ст. 258 НК РФ).

При частичной ликвидации объекта ОС сумма недоначисленной амортизации по ликвидируемой части ОС (п. 13 ст. 259.2, пп. 8 п. 1 ст. 265 НК РФ, Письмо Минфина России от 27.04.2015 N 03-03-06/1/24095):

при применении линейного метода — подлежит включению в состав внереализационных расходов;

при применении нелинейного метода — будет продолжать списываться в рамках суммарного баланса соответствующей амортизационной группы (подгруппы).

При методе начисления расходы, которые связаны с ликвидацией ОС, и сумма недоначисленной амортизации ОС учитываются на дату подписания акта о выполнении работ по демонтажу (акта о ликвидации ОС). Такой вывод следует из анализа пп. 3 п. 7 ст. 272 НК РФ.

При кассовом методе (п. 3 ст. 273 НК РФ):

расходы, которые связаны с ликвидацией ОС, признаются после фактической оплаты;

сумма недоначисленной амортизации ОС учитывается на дату подписания акта о списании (ликвидации) ОС.

Стоимость материалов или иного имущества, полученных при демонтаже (разборке) ликвидируемых основных средств, признается внереализационным доходом (п. 13 ст. 250 НК РФ).

Учесть такой доход для целей налогообложения следует исходя из их рыночных цен (п. 5 ст. 274 НК РФ).

Датой получения таких доходов будет считаться:

при методе начисления — дата составления акта о ликвидации основного средства, оформленного в соответствии с требованиями к бухгалтерскому учету (пп. 8 п. 4 ст. 271 НК РФ);

при кассовом методе — дата принятия к учету сырья или материалов, полученных после ликвидации основного средства (п. 2 ст. 273 НК РФ).

При передаче такого имущества в производство его рыночную стоимость, ранее учтенную в доходах, вы вправе включить в состав материальных расходов (п. 2 ст. 254 НК РФ).

Отражение процесса реализации на счетах бухгалтерского учета

Процесс реализации (продажи) продукции отражается на счете 90 «Продажи». На данном счете отражаются доходы и расходы организации по основному и второстепенным видам деятельности. Данный счет является активно-пассивным, в зависимости от счета, корреспондирующего с ним.

| Дт (Дебет) | 90 «Продажи» | Кт (Кредит) |

| Начальное сальдо | ||

|

|

Типовые бухгалтерские проводки:

По дебету счета 90:

- Д90 К43 — продана готовая продукция текущего года по плановой себестоимости;

- Д90 К43 — продана готовая продукция прошлого года по фактической себестоимости;

- Д90 К68 — учтен НДС;

- Д90 К44 — списаны расходы на продажу;

- Д90 К20 — списана корректировка по проданной продукции;

По кредиту счета 90:

- Д62 К90 — начислена выручка за реализованную продукцию (от этой суммы рассчитывается НДС).

В конце года определяется финансовый результат от реализации путем сопоставления дебетового и кредитового оборотов.

Результат от продажи продукции в целом определяется на счете 90/9 «Прибыль (убыток) от продаж»

Если дебетовый оборот больше кредитового, то хозяйство получило убыток — Д90/9 К 90/1.

Если кредитовый оборот больше дебетового, то хозяйство получило прибыль — Д90/1 К90/9.

Прибыль (убыток) в целом по хозяйству отражается на счете 99.

Если суммы учтенные по дебету счета 90/9 больше оборотов по кредиту, то результатом от продаж является убыток Д99 К90/9.

Если суммы учтенные по кредиту счета 90/9 больше оборотов по дебету, то результатом от продаж является прибыль — Д90/9 К99.

Налог на прибыль

Выручка от продажи объекта основных средств (без учета НДС) признается доходом от реализации исходя из договорной цены имущества (пп. 1 п. 1, абз. 5 п. 1 ст. 248, п. п. 1, 2 ст. 249 НК РФ).

В силу абз. 2 п. 3 ст. 271 НК РФ при применении метода начисления доход от реализации имущества признается организацией на дату передачи здания покупателю по передаточному акту или иному документу о передаче этого имущества.

При реализации объекта основных средств организация вправе уменьшить доход, полученный от такой операции, на остаточную стоимость этого имущества, определяемую в соответствии с п. 1 ст. 257 НК РФ (пп. 1 п. 1 ст. 268 НК РФ).

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 29 июня | 62.01 | 91.01 | 240 000 | 240 000 | 200 000 | Выручка от реализации ОС | Передача ОС |

| 02.01 | 40 000 | 28 000 | 28 000 | Начисление амортизации за последний месяц | |||

| 02.01 | 01.09 | 560 000 | 392 000 | 392 000 | Списание накопленной амортизации | ||

| 01.09 | 01.01 | 1 000 000 | 700 000 | 700 000 | Списание первоначальной стоимости ОС | ||

| 91.02 | 01.09 | 440 000 | 308 000 | 308 000 | Списание остаточной стоимости ОС | ||

| 91.02 | 68.02 | 40 000 | Начисление НДС с выручки | ||||

| 29 июня | — | — | 240 000 | Выставление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

| — | — | 40 000 | Отражение НДС в Книге продаж | ||||

| 29 июня | — | — | — | Снятие авто с учета в ГИБДД | Регистр сведений Регистрация транспортных средств — Снятие с регистрационного учета |

||

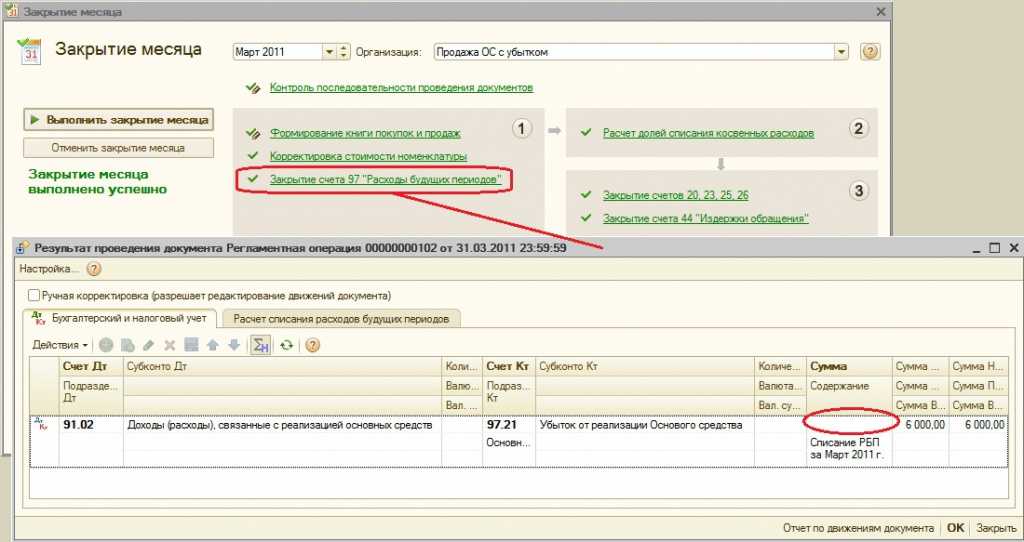

| 29 июня | 97.21 | 91.09 | — | 108 000 | 108 000 | Перенос суммы убытка от реализации ОС на оставшийся СПИ (НУ) | Операция, введенная вручную — Операция |

| 02 июля | 62.01 | 240 000 | 240 000 | Поступление оплаты от покупателя | Поступление на расчетный счет — Оплата от покупателя | ||

| 31 июля | 91.02 | 97.21 | — | 9 818,18 | 9 818,18 | Учет ежемесячной суммы убытка в составе косвенных расходов (НУ) |

Продажа дорогостоящих автомобилей

Особые сложности у бухгалтеров вызывает ситуация, когда убыток возник из-за продажи легкового автомобиля или пассажирского микроавтобуса первоначальной стоимостью более 600 000 руб. или 800 000 руб. соответственно. Раньше, до 2009 года, такие объекты амортизировались с понижающим коэффициентом 0,5. Начиная с 2009 года понижающий коэффициент не применяется. В связи с этим возникает вопрос: увеличится ли оставшийся срок полезного использования, если машина продана после 1 января 2009 года? От ответа зависит, в течение какого времени компания будет списывать убытки от реализации авто. Существуют два альтернативных подхода, которые можно условно обозначить как «осторожный» и «рискованный».

«Осторожный» подход

Предполагается, что срок полезного использования автомобиля нужно разбить на две части: до 1 января 2009 года и после этой даты. Первую часть следует умножить на 2, вторую часть оставить такой, какая она есть. Сложив обе части, мы получим срок, который будем применять при списании убытков от продажи. Добавим, что такой вариант с точки зрения чиновников и налоговиков является единственно правильным (см. письмо Минфина России от 20.04.09 № 03-03-06/1/262).

Предприятие в мае 2011 года реализовало легковой автомобиль, приобретенный в январе 2008 года. Первоначальная стоимость объекта — 950 000 руб., срок полезного использования — 85 месяцев.

На момент продажи фактический срок эксплуатации достиг 40 месяцев (11 месяцев в 2008 году + 12 месяцев в 2009 году + 12 месяцев в 2010 году + 5 месяцев в 2011 году). Убыток от реализации по данным налогового учета составил 280 000 руб.

Бухгалтер решил применить «осторожный» подход и определил срок, в течение которого необходимо списывать убыток. Для этого удвоил месяцы, приходящиеся на период до 2009 года, и получил 22 месяца (11 мес. х 2). Месяцы, приходящиеся на период после 1 января 2009 года, оставил без изменения, и получил 74 месяца (85 — 11). Итого измененный срок полезного использования составил 96 месяцев (22 + 74).

Затем бухгалтер нашел, что убыток можно включать в расходы в течение 56 месяцев (96 — 40). Значит, ежемесячно организация вправе списывать 5 000 руб.(280 000 руб.: 56).

«Рискованный» подход

Подразумевает, что, несмотря на применяемый ранее понижающий коэффициент, срок полезного использования автомобиля остается неизменным. Не исключено, что при таком способе учета инспекторы зафиксируют нарушение. Однако доначисления и штрафы, скорее всего, удастся оспорить в суде (см., например, постановление ФАС Центрального округа от 23.06.08 № А68-6347/07-241/14).

Предприятие в мае 2011 года реализовало автомобиль, приобретенный в январе 2008 года. Первоначальная стоимость объекта — 950 000 руб., срок полезного использования — 85 месяцев.

На момент продажи фактический срок эксплуатации достиг 40 месяцев (11 месяцев в 2008 году + 12 месяцев в 2009 году + 12 месяцев в 2010 году + 5 месяцев в 2011 году). Убыток от реализации по данным налогового учета составил 280 000 руб.

Бухгалтер решил применить «рискованный» подход и определил срок, в течение которого необходимо списывать убыток. Он составил 45 месяцев (85- 40). Значит, ежемесячно организация вправе списывать 6 222,22 руб.(280 000 руб.: 45 месяцев).

Бухгалтерский учет объекта ОС при продаже его ниже остаточной стоимости

Бухучет реализации материального актива ниже остаточной стоимости ведется по аналогии с учетом продажи актива с прибылью.

Реализацию ОС в бухгалтерской программе 1с можно оформить посредством документа «Передача ОС».

Пример 1. Контировки для отображения продажи лекгвового автомобиля ООО «Гарант» своему сотруднику Ледову Н. И. ниже остаточной стоимости. ООО «Гарант» сбывает легковой автомобиль своему сотруднику Ледову Н. И. по меньшей цене, чем остаточная стоимость. Законом это не возбраняется. Двумя сторонами заключается договор купли-продажи. После его подписания право собственности переходит к покупателю, другому владельцу, Ледову Н. И.

Бухгалтерия ООО «Гарант» отображает все действия надлежащими контировками. Списание основного средства происходит тогда, когда договор подписан и автомобиль обретает нового собственника.

| Контировки для отображения продажи авто Ледову Н. И. дешевле остаточной стоимости | Описание |

| ДТ 01 (субсч. «Выбывание ОС»), КТ 01 (ОС) | Аннулируется начальная цена машины |

| ДТ 02, КТ 01 (субсч. «Выбытие ОС») | Аннулируется величина зачисленной амортизации |

| ДТ 91 (субсч. «Иные траты»), КТ 01 (субсч. «Убытие ОС») | Аннулируется остаточная цена машины |

| ДТ 62, КТ 91 «субсч. «Иные траты») | Прибыль ООО «Гарант» от реализации машины по договору |

| ДТ 91 (субсч. «Иные траты»), КТ 68 (субсч. «Платежи по НДС») | Начисление НДС |

| ДТ 99, КТ 91 (субсч. «Сальдовый показатель иных трат и прибыли») | Урон ООО «Гарант» от реализации машины |

| ДТ 50 (51), КТ 62 | Получение денег от Ледова Н. И. за проданную ему машину |

- продажная цена станции (ПЦ) — 400 тыс. руб. (НДС — 100 000 руб.);

- начальная цена станции (НЦ) — 600 тыс. руб.;

- зачисленная амортизация (ЗА) — 150 тыс. руб.;

- траты ООО «Прокси», связанные с доставкой (ТД) — 10 тыс. руб.

На основании этих данных калькулируются:

- Остаточная стоимость станции (ОСТ): НЦ — ЗА (600 000 — 150 000. = 450 тыс. руб.).

- Ущерб ООО «Прокси» от продажи: ПЦ — ОСТ — ТД (400 000 — 450 000 — 10 000 = 60 тыс. руб.).

ООО «Прокси» в бухгалтерии отображает сопутствующие операции (списание актива, выручку, траты на продажу, урон и др.) надлежащими контировками.

| Контировки для отображения продажи рабочей станции по меньшей цене, чем ОСТ | Описание |

| ДТ 01, КТ 01 | Аннулирование первоначальной стоимости рабочей станции |

| ДТ 02, КТ 01 | Аннулируется зачисленная амортизация |

| ДТ 62, КТ 91-1 | Доход продавца от продажи |

| ДТ 91-2, КТ 68 | Зачисление НДС |

| ДТ 91-2, КТ 01 | Аннулируется ОСТ рабочей станции |

| ДТ 91-2, КТ 60 | Аннулируются траты ООО «Прокси», понесенные в связи с продажей рабочей станции (по доставке) |

| ДТ 99, КТ 91 | Ущерб ООО «Прокси» от продажи станции |

| ДТ 09, КТ 68 | Образование в бухучете ООО «Прокси» отложенного налогового актива |

| ДТ 68, КТ 09 | Ежемесячное списание ущерба в налоговом учете равными частями |

Отражение реализации основных средств в налоговом учете

Иногда организация решает реализовать свои внеоборотные активы дешевле их остаточной стоимости. Это может быть оборудование, которое уже не будет использоваться, так как морально устарело, или попавший в аварию автомобиль.

В бухгалтерском учете (БУ) никаких особенностей при отражении отрицательного результата от реализации ОС нет.

Подробнее о выбытии ОС в бухгалтерском учете можно прочитать .

А вот в налоговом учете (НУ) ситуация складывается иная.

Так что же такое убыток по продаже ОС в НУ?

Согласно ст. 268 НК РФ убытком считается отрицательная разница между выручкой от продажи объекта (без НДС), его остаточной стоимостью и расходами, сопутствующими продаже.

Причем бухгалтер не может учесть такой убыток сразу, а должен включать его в состав налоговых расходов одинаковыми долями в течение срока полезного использования (СПИ), оставшегося у объекта до полной амортизации. Для того чтобы определить данный период, нужно воспользоваться формулой:

Рассмотрим это правило на конкретном примере.

Пример

ООО «Шефстроймонтаж» в январе 2017 года реализовало устаревшую строительную технику за 118 000 руб. с НДС (НДС — 18 000 руб.). Первоначальная стоимость составляла 680 000 руб., сумма начисленной амортизации 222 950,80 руб. Остаточная стоимость на момент продажи 457 049,20 руб. (680 000 — 222 950,80). Расходы по реализации (транспортировке) составили 45 000 руб. Срок полезного использования был установлен как 61 месяц, фактически прошло 20 месяцев. Отразим эти операции в учете за март:

Результат продажи: 118 000 — 18 000 — 457 049,20 — 45 000 = — 402 049,20 руб.

В январе 2017 года в бухучете появятся такие проводки:

Дт 62 «Расчеты с покупателями» Кт 91 «Прочие доходы» — 118 000 руб. — отразили выручку;

Дт 91.2 «Прочие расходы» Кт 68 «НДС» — 18 000 руб. (118 000 × 18 / 118) — начислили НДС с продажи;

Дт 01.02 «Основные средства к выбытию» Кт 01.01 «Основные средства» — 680 000 руб. — списали первоначальную стоимость;

Дт 02 «Амортизация» Кт 01.02 «Основные средства к выбытию» — 222 950,80 руб. — списан износ;

Дт 91.2 Кт 01.02 — 457 049,20 — списана остаточная стоимость;

Дт 91.2 Кт 60 — 45 000 руб. — дополнительные расходы по продаже ОС;

Дт 99 «Убыток» Кт 91.9 «Прочие доходы и расходы» — 402 049,20 руб. — определен «бухгалтерский» убыток от продажи ОС.

А теперь отразим эти операции в налоговом учете.

Разделим полученный убыток на оставшийся срок эксплуатации (61 мес. — 20 мес.):

402 049,20 / 41 = 9 806,08 руб.

Начиная с февраля 2017 года ежемесячно в налоговом учете мы будем списывать на расходы именно эту сумму.

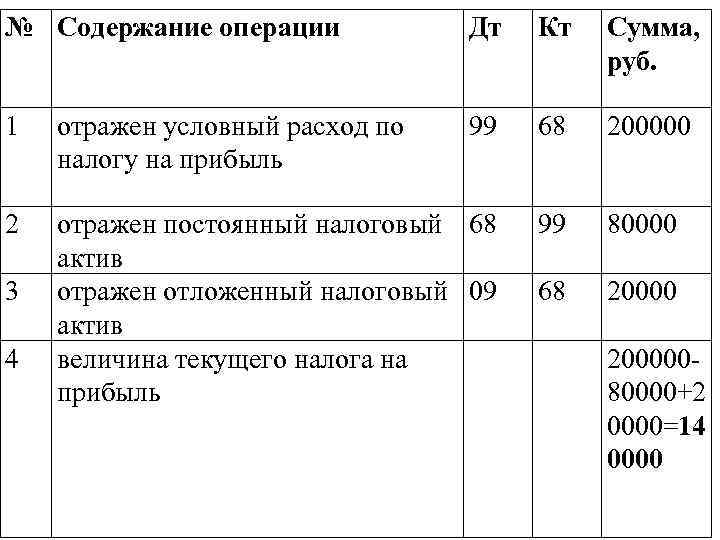

Так как в бухгалтерском учете убыток был принят единовременно, а в налоговом принимается по частям, то в соответствии с положением ПБУ 18/02 (утв. приказом Минфина РФ от 19.11.2002 № 114н) возникают временные разницы, формирующие отложенный налоговый актив, который закроется через 41 месяц.

Дт 09 «Отложенные налоговые активы» Кт 68.4 «Налог на прибыль» — 402 049,20 × 20% = 80 409,84 руб.

По мере списания убытка на расходы отложенный налоговый актив (ОНА) будет закрываться обратной проводкой:

Дт 68 Кт 09 — 1 961,20 руб. (9 806,08 × 20%).

ВАЖНО! Надо помнить, что НЕ отражать в учете ОНА могут только организации, имеющие право на упрощенный бухгалтерский учет и указавшие в учетной политике неприменение ПБУ 18/02

Последствия досрочной продажи объекта ОС: корректные действия плательщика в рамках законодательства

Пересчет облагаемой налоговой базы осуществляется с учетом правил, прописанных ст. 25 НК РФ («Налог на прибыль»). Последовательность действий при пересчете следующая:

- Списываются траты, зачтенные ранее при покупке ОС, а облагаемая база за прошедшие периоды пересчитывается задним числом.

- Зачисляется амортизация за период пользования ОС по принципу, характерному для ОСН (учет сумм ведется в тех периодах, когда они имели место).

- Подсчет единого налога (аванса за прошедшие периоды). По итогу новая сумма сбора оказывается больше. В счет оплаты пойдет разница между возросшей новой суммой и начальной. К платежу добавляется пеня.

Если пересчет производился за прошедшие годы, то плательщик подает уточненную декларацию налоговикам. При пересчете за текущий год проводится коррекция сведений в учетной книге трат и прибыли за этот же год. Оптимальный вариант корректировки трат — оформление справки-расчета в бухгалтерии.

НДС

При реализации товаров, в том числе объектов основных средств на территории РФ, возникает объект налогообложения по НДС (пп. 1 п. 1 ст. 146, п. 3 ст. 38 НК РФ).

Моментом определения налоговой базы в данном случае является день передачи имущества покупателю этого имущества по передаточному акту или иному документу о передаче этого имущества (п. 16 ст. 167 НК РФ).

Налоговая база определяется как стоимость продаваемого объекта основных средств, исчисленная исходя из цены, установленной договором, заключенным с покупателем без учета НДС (п. 1 ст. 154 НК РФ).

При реализации объекта основных средств продавец обязан предъявить к оплате покупателю соответствующую сумму НДС и выставить счет-фактуру не позднее пяти календарных дней, считая со дня передачи имущества покупателю по передаточному акту (п. п. 1, 3 ст. 168, пп. 1 п. 3 ст. 169 НК РФ).