- Излишки и недостачи в бухгалтерском учете

- Оформление выявленных при инвентаризации излишков имущества

- Излишки и недостачи при инвентаризации: учет и документы

- Как оприходовать излишки при инвентаризации

- Излишки при инвентаризации: проводки

- Особенности учета

- Для чего излишки при инвентаризации приходуются по рыночной стоимости

- Как учитывать пересортицу

- Недостача: проводки

- Как отражаются излишки, выявленные при инвентаризации

- Как учитывать излишки

Излишки и недостачи в бухгалтерском учете

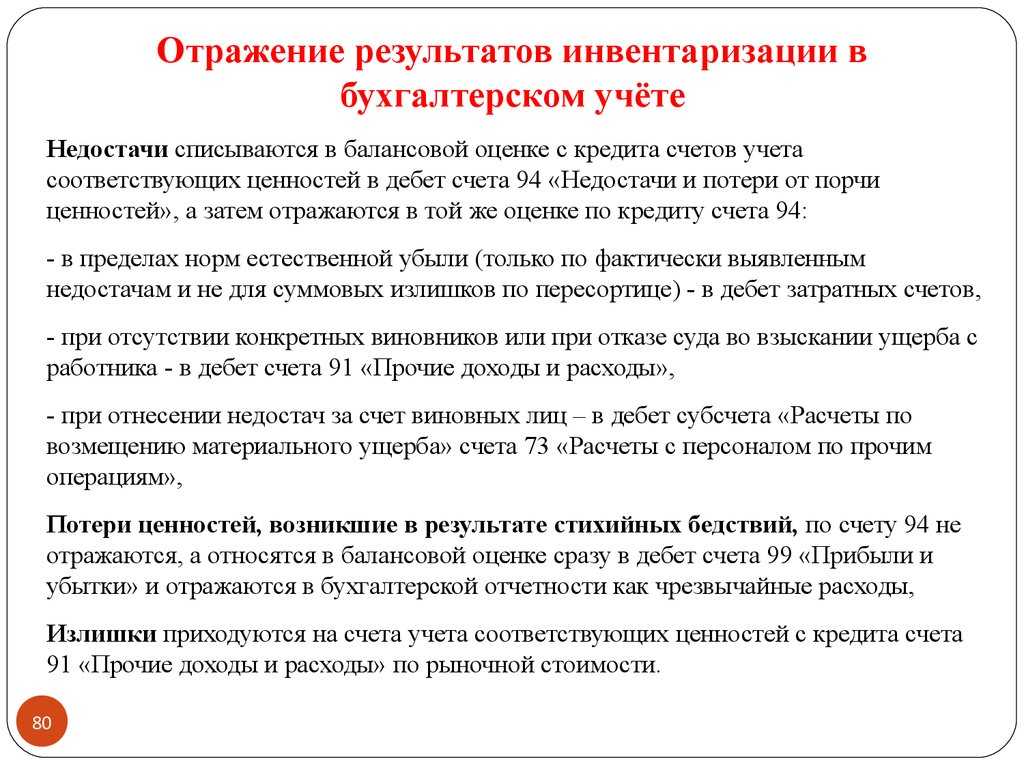

На самом деле в рамках хозяйственной деятельности многие предприятия сталкиваются с потерями либо недостачами от порчи материальных активов. Под материальными активами и ценностями следует понимать такое имущество учреждения, как материалы, запасы и основные средства наряду с выпущенной продукцией, товарами, денежными средствами и прочими ценными активами.

Такие проблемы, как правило, возникают в результате злоупотребления материально ответственными лицами активами предприятия, а кроме того, по причине хищений, ошибок учета при приеме либо отгрузке материальных активов. Также может быть выявлена недостача нормы естественной убыли. В торговых организациях нередко возникает так называемая пересортица, которая приводит к формированию излишков одних товаров и продуктов и недостачам других.

Фиксация может происходить в рамках заготовки материальных ценностей наряду с их хранением, перемещением, продажей, а также при выполнении инвентаризаций. Необходимо помнить, что осуществление контроля над эффективностью применения ресурсов, а также сохранностью имущества предприятия является одной из важных задач по ведению бухгалтерского учета в организации.

Оформление выявленных при инвентаризации излишков имущества

• Излишняя экономия фирмы.

• Ошибки в отпуске продукции.

• Поступающие товары не учитывались в документах.

Иногда бывает, что количество выявленных излишков по одним позициям равно недостаче по другим. В таком случае, возможно, причиной является случайная замена одной продукции на другую.

Излишки ТМЦ отображаются в зависимости от того, кому это имущество принадлежит. Если оно принадлежит организации, его относят к внереализованным доходам и при расчете налогов на прибыль оно будет учитываться.

Если же оно компании не принадлежит, а, например, относится к арендованному имуществу, то в состав доходов такие материалы не вносятся.

Если выявленные излишки – это результат ошибки бухгалтера или инвентаризационной комиссии, то никуда их вписывать не нужно, а надо исправлять. Если они появились из-за политики чрезмерной экономии компании или в результате неправильной реализации, они считаются дополнительным доходом.

Регулирует излишки п. 28 Приказа Минфина № 34. Здесь говорится, что излишки приходуются исходя из рыночной стоимости, которая была в то время, когда проводилась процедура инвентаризации. А сумма должна зачисляться на финансовые результаты компании.

Это относится к коммерческим организациям. Если фирма некоммерческая, то эта стоимость признается увеличением доходов. Рыночная стоимость определяется компанией самостоятельно, или нанимается специалист в области оценки.

Чтобы принять излишки, нужен приказ руководителя организации. Перед этим комиссия определяет причины такой ситуации и способы отображения учета инвентаризации. Материально ответственный работник должен пояснить, почему на его участке образовались излишки материалов.

Создается акт инвентаризации, который комиссия передает главному бухгалтеру. А бухгалтер уже на его основании вносит излишки в свой учет и делает нужные проводки. Нужно знать, что излишки отображаются именно в тот месяц, когда была проведена в фирме инвентаризация ТМЦ.

Материально ответственный работник должен пояснить, почему на его участке образовались излишки материалов.

Выявление излишков так же плохо, как и недостача. Ведь необходимо искать причины этому и правильно отображать их в документации. Излишки могут говорить о нерациональной работе или подготовке воровства со стороны материально ответственного сотрудника.

Излишки и недостачи при инвентаризации: учет и документы

По какой стоимости следует отразить в бухучете бюджетного учреждения излишки основных фондов? Бюджетные организации, так же как и предприятия, осуществляющие коммерческую деятельность, должны оценивать излишки, обнаруженные при пересчете имущества, по рыночной цене. Стоимость объекта не может быть меньше той, по которой его реально продать с учетом изношенности основного средства. Оценка проводится специальной комиссией, назначенной руководителем предприятия. Вопрос №5. Коммерческое предприятие применяет ЕНВД. При проведении ревизии основных фондов были обнаружены излишки. Как отразится на величине налога стоимость обнаруженных объектов? Стоимость объектов, обнаруженных при ревизии основных фондов, никак не отразится на размере налога, если предприятие применяет ЕНВД, поскольку при расчете величины этого налога в расчет принимается только вмененный доход. Оцените качество статьи.

Как оприходовать излишки при инвентаризации

Если имеется переизбыток имущества, то важно правильно оприходовать ценности. Первоначально надо разобраться в причинах появления такого несоответствия

Далее издается приказ руководителем и осуществляются нужные проводки бухгалтером.

- Фактура: это что такое?

- Первая половина дня — это сколько? Как определить ее продолжительность?

- Где и как получить справку из психоневрологического диспансера — пошаговая инструкция и рекомендации

- Рецепция римского права: этапы, причины, значение

- Выкупная сумма договора страхования жизни: это сумма ради которой стоит расторгать договор?

- Что такое «Госуслуги» — зачем на них регистрироваться, услуги и отзывы

- Услуга в экономике — это…

Излишки при инвентаризации: проводки

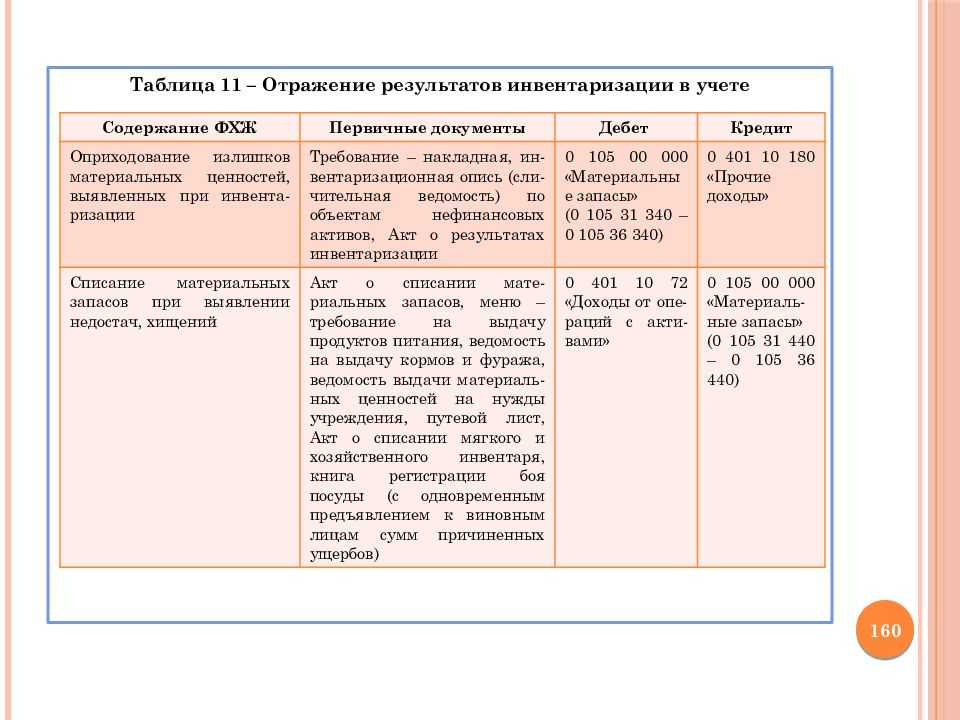

Если в ходе ревизии были выявлены неучтенные материальные ценности, которые принято называть излишками, их необходимо поставить на учет или оприходовать. Сделать это бухгалтер должен по рыночной стоимости на дату проведения инвентаризации. Коммерческие организации относят эту сумму на финансовые результаты, а некоммерческие увеличивают на нее доходы. Для этих целей используется пассивный синтетический счет 91-1 «Прочие доходы». Для того чтобы правильно отобразить в учете излишки, проводки мы собрали в одну таблицу.

| Вид оприходуемых ценностей | Дебет | Кредит |

| Денежные средства в кассе | 50 «Касса» | 91-1 «Прочие доходы» |

| Основные средства | 08 «Вложения во внеоборотные активы» | 91-1 «Прочие доходы» |

| Материалы | 10 «Материалы» | 91-1 «Прочие доходы» |

| Товары | 41 «Товары» | 91-1 «Прочие доходы» |

Для аналитики используются субсчета, бухгалтерские справки и другие документы. Основные средства, поставленные на учет таким способом, подлежат амортизации в обычном порядке.

Особенности учета

Результаты комплексной проверки активов организации могут быть разными:

- недостача — когда учетные остатки больше фактических;

- излишки — когда выявлены лишние товары или материалы, которых нет в учетных данных;

- пересорт — когда одних материальных ценностей не хватает, но зато есть лишние ценности под другими артикулами.

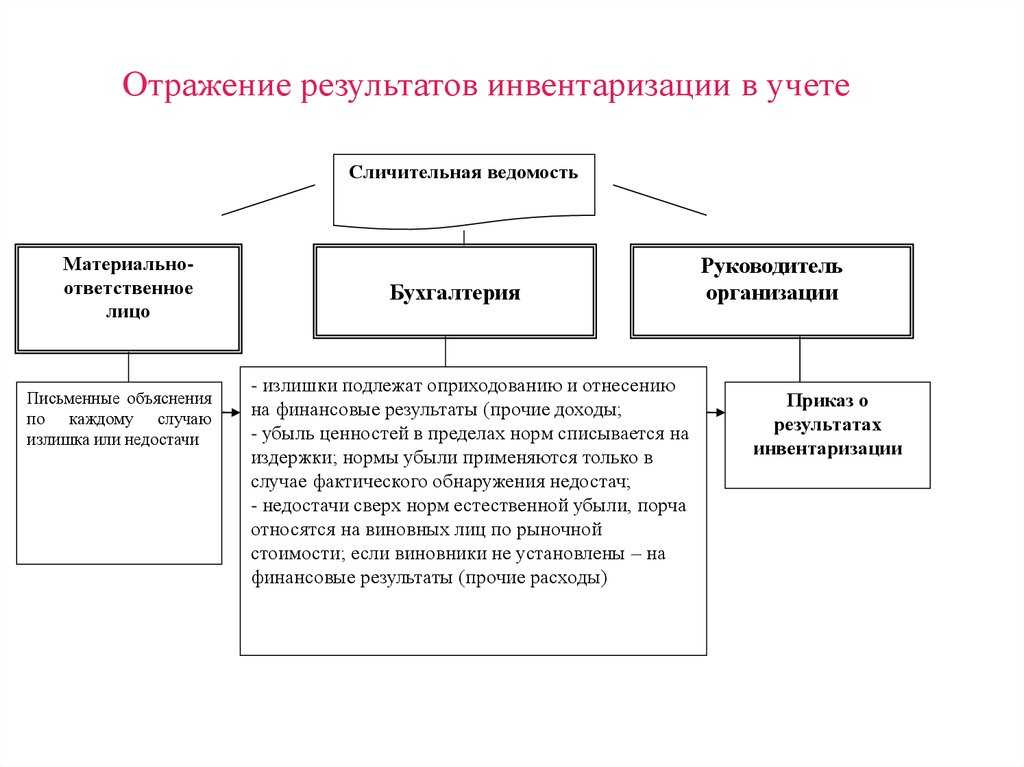

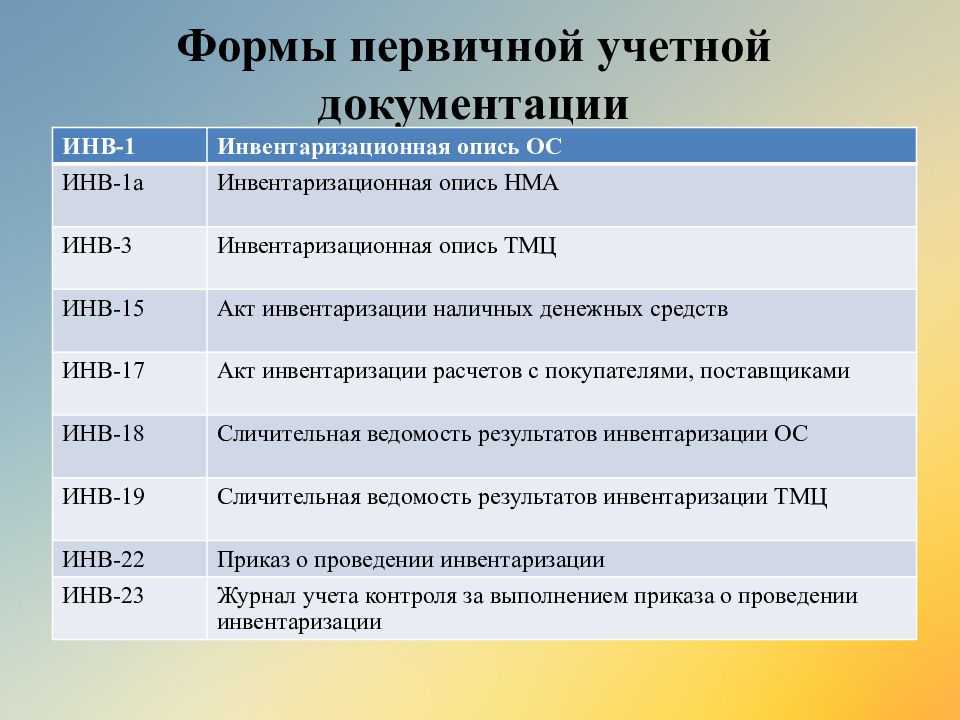

Кроме того, существует еще ревизия взаиморасчетов, результаты которой бухгалтер тоже отображает в учете. Главным документом в любой ситуации является сличительная ведомость результатов инвентаризации товарно-материальных ценностей формы № ИНВ-19, на ее основании ведется бухгалтерский учет результатов инвентаризации. Сличительная ведомость может быть и другой формы, если это прописано в учетной политике. На ее основе проводится инвентаризация, проводки в бухучете отразят выявление недостачи, излишков и пересеортицы.

Для чего излишки при инвентаризации приходуются по рыночной стоимости

Количество инвентаризаций и сроки проведения инвентаризации определяются:

А) руководителем организации;

Б) вышестоящей организацией;

В) главным бухгалтером.

2. При проведении товарно-материальных ценностей оформляется:

А) инвентаризационная опись;

Б) расчетно-платежная ведомость;

В) кассовый отчет.

3. Что означает бухгалтерская запись Дт 94 Кт 50?

А) выявлена недостача денег в кассе предприятия при инвентаризации;

Б) списаны материалы на производство продукции;

В) оприходованы излишки денег в кассе предприятия, выявленных при инвентаризации.

4. Какой записью на счетах отражаются излишки (неучтенные) основных средств, выявленные при инвентаризации?

А) Дт 01 Кт 80;

Б) Дт 01 Кт 83;

В) Дт 01 Кт 82;

Г) Дт 01 Кт 91.1.

5. Списание недостачи в пределах норм естественной убыли по фактической себестоимости с кредита 94 «Недостачи и потери от порчи ценностей» проводится в дебет счетов:

А) затратных;

Б) расчетных;

В) материальных;

Г) денежных.

Задача.

В ООО «Море» проведена инвентаризация основных средств к годовому отчету и выявлена недостача холодильной установки. Первоначальная стоимость недостающего объекта основных средств 240 000 руб., сумма начисленной амортизации по сроку эксплуатации объекта 150 000 руб. Отразить бухгалтерскими проводками результаты проведенной инвентаризации, если недостача отнесена на виновное лицо.

Вариант 2

1. Инвентаризация денежных средств, денежных документов и бланков документов строгой отчетности.

2. Документальное оформление инвентаризации.

3. Решить тесты:

1. Обязательные инвентаризации проводятся:

А) перед составлением годовой бухгалтерской отчетности;

Б) перед составлением квартальной бухгалтерской отчетности;

В) перед составлением полугодовой бухгалтерской отчетности.

2. Имущество, находящееся на ответственном хранении, записывается:

А) в отдельную опись;

Б) в общую опись;

В) в акт результатов проверки ценностей.

3. Что означает бухгалтерская запись Дт 94 Кт 10?

Б) материалы отгружены покупателю;

В) выявлена недостача материалов на складе при инвентаризации.

4. Какой записью на счетах отражаются излишки (неучтенные) готовой продукции, выявленные при инвентаризации?

А) Дт 43 Кт 20;

Б) Дт 43 Кт 80;

В) Дт 43 Кт 83;

Г) Дт 43 Кт 91.1.

5. Какая составляется бухгалтерская проводка на остаточную стоимость недостающих объектов у персонала организации, выявленных при инвентаризации?

А) Дт 91.2 Кт 01;

Б) Дт 02 Кт 91.1;

В) Дт 94 Кт 10;

Г) Дт 73.2 Кт 94.

Задача.

При проведении годовой инвентаризации в ООО «Нептун» комиссией выявлена недостача готовой продукции на складе по фактической себестоимости 56 000 руб. Рыночная стоимость недостающей продукции 60 000 руб. Виновное в недостаче продукции материально-ответственное лицо признал свою вину в недостаче. Половину суммы рыночной стоимости недостающей продукции он внес в кассу экономического субъекта, а на оставшуюся половину – написал заявление на удержание из его заработной платы равномерными частями в течение 6 месяцев. Отразить бухгалтерскими проводками результаты инвентаризации.

Вариант 3

1. Порядок проведения инвентаризации.

Инвентаризация незавершенного производства.

3. Решить тесты:

1. По объему инвентаризации подразделяются на:

А) сплошные;

Б) частичные;

В) выборочные.

2. Ошибки в описях, обнаруженные после проведения инвентаризации, исправляются:

А) главным бухгалтером;

Б) материально-ответственным лицом;

В) инвентаризационной комиссией.

3. Что означает бухгалтерская запись Дт 94 Кт 43?

А) оприходована готовая продукции из цеха производства;

Б) оприходованы излишки готовой продукции, выявленные при инвентаризации;

В) выявлена недостача готовой продукции при инвентаризации.

4. Какой записью на счетах отражаются излишки (неучтенные) денежных средств, выявленные при инвентаризации?

А) Дт 50 Кт 80;

Б) Дт 50 Кт 91.1;

В) Дт 50 Кт 83;

Г) Дт 50 Кт 75.1.

5. Списание недостачи на финансовые результаты производится Дт 91.2 Кт 94 в случаях:

12Следующая ⇒

Дата добавления: 2016-12-17; просмотров: 225 | Нарушение авторских прав

Рекомендуемый контект:

Похожая информация:

Поиск на сайте:

Как учитывать пересортицу

Возможны не только излишки или недостача при инвентаризации, но и пересортица по схожим видам ТМЦ. Она означает, что по одному виду имущества образовалась недостача, а по другому — излишек, но общее фактическое количество их обоих соответствует учётному.

В данной ситуации можно произвести зачет недостач излишками при соблюдении условий:

- обнаружены в одном и том же периоде;

- выявлены по одному проверяемому лицу;

- относятся к ТМЦ одного названия, но неодинаковых сортов;

- объем недостачи и излишка одинаковый.

Пересортица подтверждается через инвентаризационную опись или сличительную ведомость. Кроме того, нужно получить объяснительную от ответственного работника. Решение провести зачёт оформляется приказом руководителя.

Для пересортицы нужно оформить такие бухгалтерские проводки:

- Зачет пересорта производится по счетам аналитического учёта. Соответственно, и по дебету, и по кредиту будут одни и те же синтетические счета, но с разной аналитикой. Например:

- Если размер недостачи больше размера излишка в денежном выражении, то разница относится на виновника через корреспонденцию:

- Когда лицо, виновное в недостаче, не выявлено, разница считается недостачей и относится на расходы производства или продаж.

- Если размер недостачи меньше размера излишка в денежном выражении, то разница относится на прочие доходы через корреспонденцию:

Мы подробно рассказали о том, как оприходовать излишки при инвентаризации или недостачи. Однако, всё же лучше организовать тщательный контроль за ТМЦ, чтобы потом не разбираться, почему возникли отклонения фактических показателей от учётных.

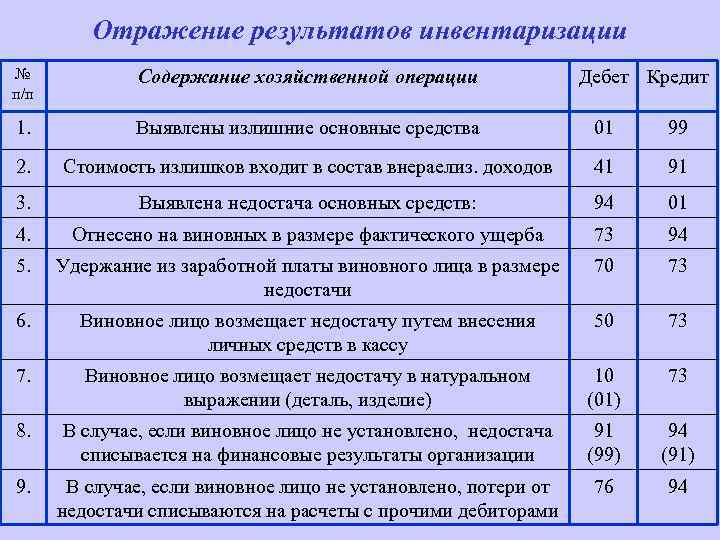

Недостача: проводки

Недостача, к сожалению, самый частый итог инвентаризации, особенно в торговых фирмах и на складах. Это связано с различными факторами:

- небрежным хранением;

- воровством со стороны сотрудников или клиентов;

- естественной убылью (так называемая «усушка», «утруска» и т. д.);

- другими факторами.

Безболезненно списать разрешено только недостачу в пределах норм естественной убыли. Такие нормативы устанавливаются по каждому виду продукции, материалов и сырья и официально закрепляются в учетной политике. Вся остальная недостача списывается на виновных лиц, и только в случае, если их не удалось установить, ее списывают. Пошаговый алгоритм учета выявленной недостачи бухгалтером.

Шаг 1. Для начала необходимо отнести стоимость всех недостающих активов на счет 94 «Недостачи и потери от порчи ценностей» с помощью проводок:

При недостаче основных средств или нематериальных активов проводок придется делать несколько, поскольку приходится учитывать не только остаточную стоимость, но и начисленную за период их эксплуатации амортизацию. Выглядеть они будут так:

Шаг 2. Если материалов или сырья не хватает в пределах норм естественной убыли, то их можно сразу списать на счета по учету расходов. Для того чтобы бухгалтер имел право сделать такие проводки, руководитель компании издает приказ по итогам инвентаризации. Когда все формальности выполнены, проводки будут выглядеть так:

Шаг 3. Если не хватает ценностей больше, чем установленные нормативы, недостачу необходимо отнести на виновных в ней лиц. Для этого должно быть соответствующее заключение комиссии и приказ руководства. После оформления всех этих документов делают такую проводку в учетных регистрах:

По счету 73 необходим аналитический учет в разрезе всех виновников с соответствующими проводками.

Шаг 4. Если виновных лиц установить не удалось или они смогли отстоять в суде невозможность возмещения убытков компании, сумму недостачи включают в состав прочих расходов. Проводка выглядит так:

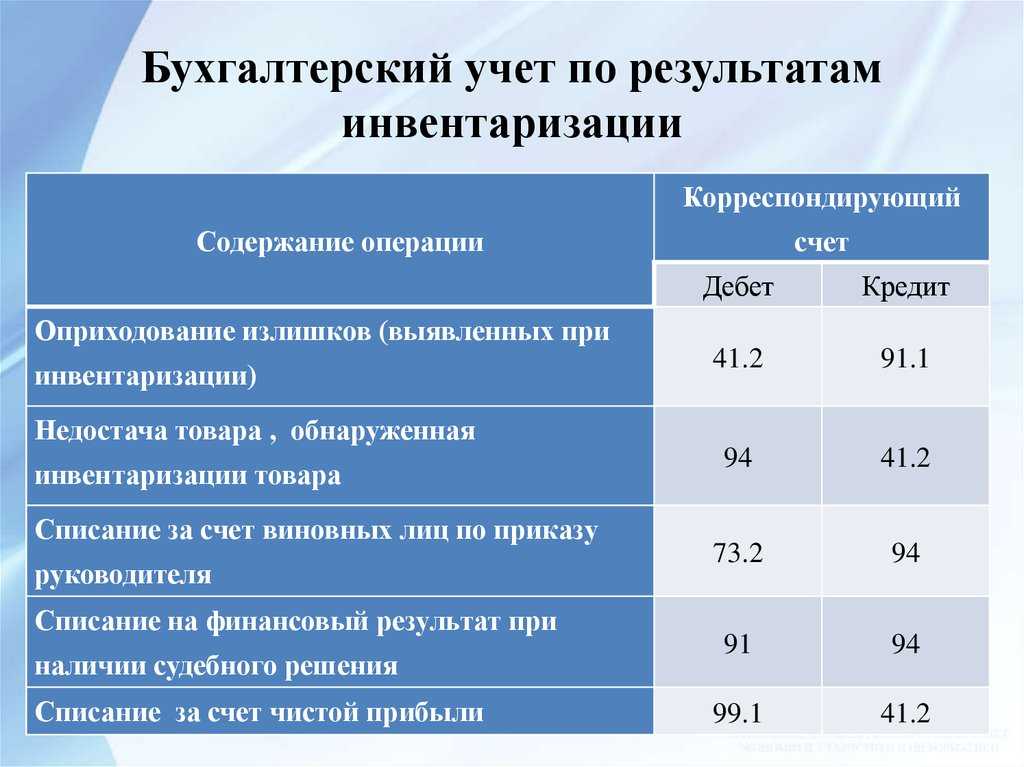

Как отражаются излишки, выявленные при инвентаризации

Важно

В случае, когда итогом инвентаризации становится выявление излишков товаров или материально-производственных запасов, в бухучете осуществляется проводка следующего вида: Отражение товаров или МПЗ по рыночной стоимости Дт10 (41, 43) Кт91-1 Когда при инвентаризации выявлен излишек материалов, производственных запасов либо товаров, их стоимостная величина в налоговом и бухгалтерском учете также признается внереализационным доходом, независимо от используемой для налогообложения системы. В бюджетном учреждении В бюджетных организациях инвентаризация помимо Методических указаний, регламентируется ТК РФ, ФЗ №129 и Приказом Минфина РФ №25н «Об утверждении Инструкции по бюджетному учету» от 10.02.2006. Соответственно п.20 и п.57 Инструкции излишки по материальным ценностям приходуют в бюджетном учете по текущей рыночной стоимости.

Как учитывать излишки

Излишки при инвентаризации принимаются к бухгалтерскому учёту. Это действие проводится на основании сличительной ведомости либо ведомости учёта итогов инвентаризации.

Прежде чем ставить на учёт излишки при инвентаризации и проводки составлять, нужно проверить — не образовались ли они из-за ошибочных действий сотрудников или инвентаризационной комиссии. Для этого по ТМЦ, по которым излишки, производится проверка документов, отражение операций в бухучёте и пересчёт их количества по факту.

Когда указанные ошибки выявлены, то их требуется исправить. Если в результате всё равно имеется избыток ТМЦ, то для оприходования излишков при инвентаризации проводки в бухучёте отражаются по рыночной стоимости в настоящий момент времени и величина относится к прочим доходам. Компания может сама выяснить рыночную стоимость или воспользоваться услугами оценочной фирмы. По итогам проведённой оценки заполняется справка или оценочный отчёт.

Чтобы отразить излишки, проводка в бухучёте имеет вид: