- Льготный лизинг от Минпромторга

- Программа “Свое дело”

- Критерии клиента (лизингополучателя)

- Как облагается субсидия, выданная лизингополучателю

- НТВП Кедр

- Читайте на сайте «Россия-Украина»:

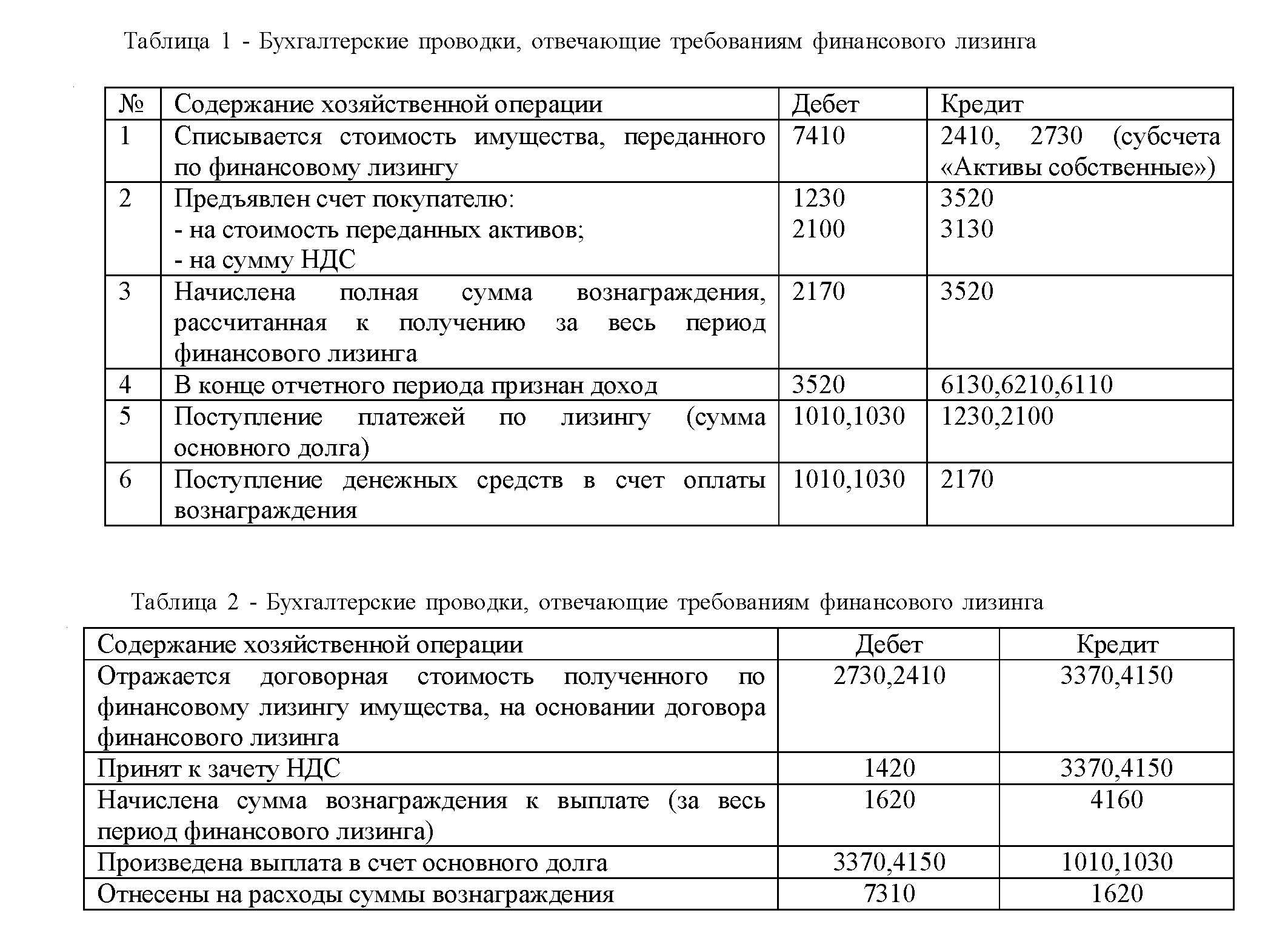

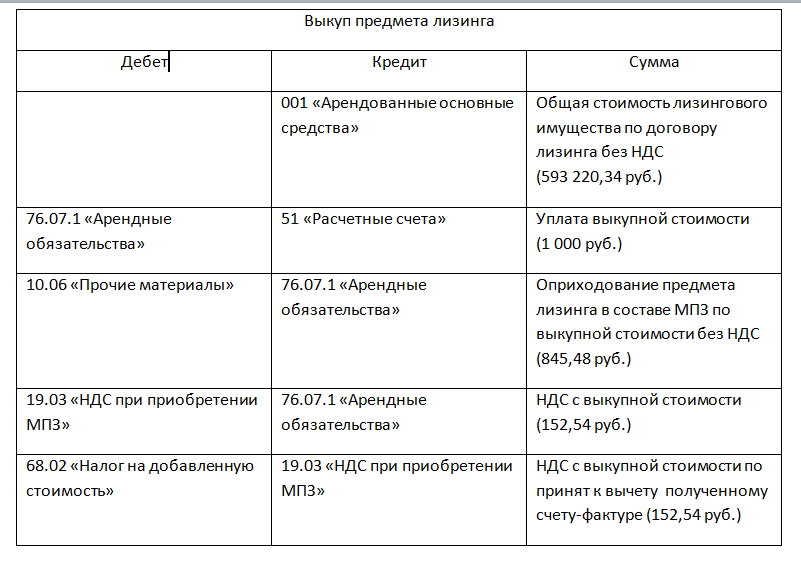

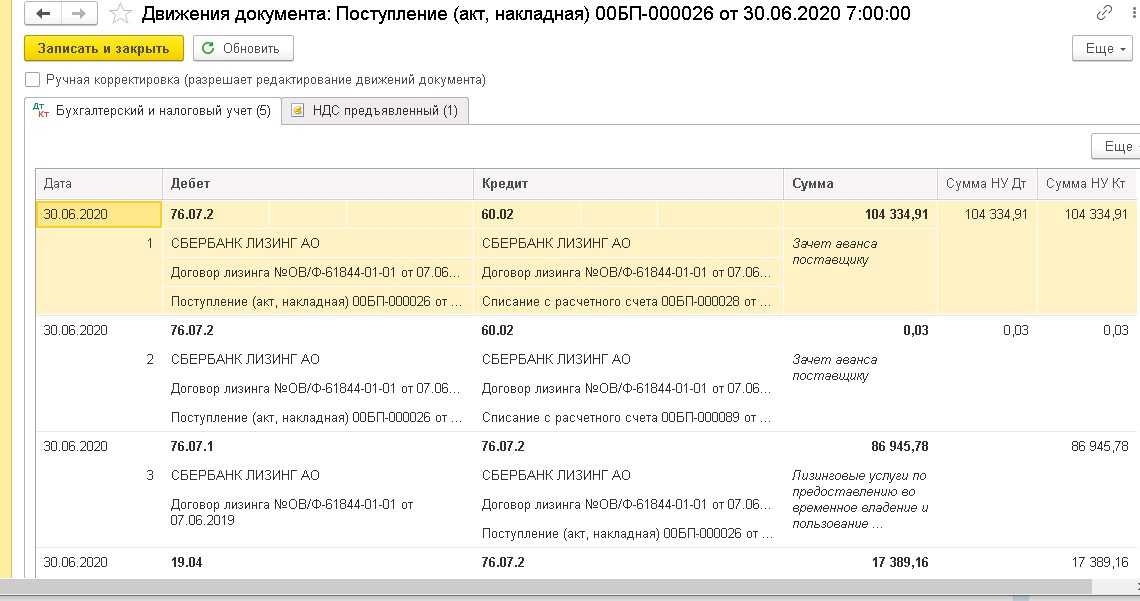

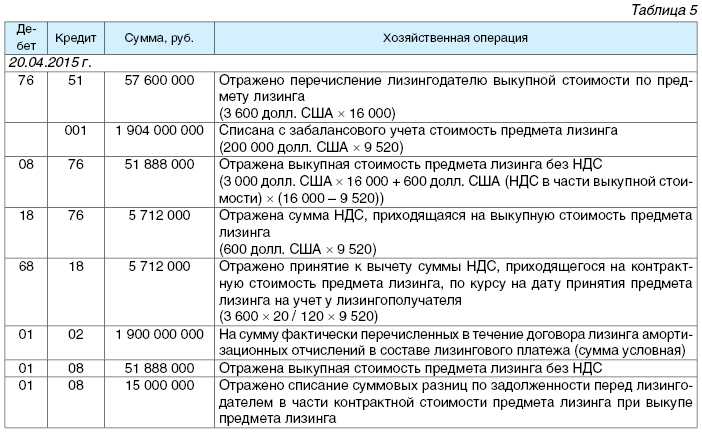

- Учет выкупных платежей по договору лизинга

- Наш ответ

- Об учете субсидий по лизинговому договору

- Субсидирование лизинга. Если же первоначальный взнос относится ко всему сроку действия договора, ваши действия такие. Кому субсидию по лизингу

Льготный лизинг от Минпромторга

Специалистами Минпромторга разработана специальная программа, которая предназначена для поддержки отечественного машиностроения. Благодаря ей уровень реализации техники значительно вырос.

Суть данной программы заключается в предоставлении скидки в размере 10% при заключении лизингового договора. Проще говоря, это скидка распространяется на авансовый платеж.

У проекта есть несколько интересных особенностей:

- Даже если вам отказали в кредитовании, вы все равно сможете стать участником программы.

- Страхование КАСКО осуществляется по вашему выбору.

- Если клиент – юр. лицо, то при выкупе предмета лизинга предусмотрен возврат НДС.

- Лизинговая компания, предоставляющая услугу, должна получить на это разрешение Минпромторга.

Действие программы продлено на 2018 год, а в список уполномоченных лизинговых компаний вошло более 60 представителей. Срок действия договора регулируются каждой компанией отдельно.

Программа “Свое дело”

Гос. программа “Свое дело” начала работать в 2017 году. Она помогла существенно повысить спрос на машины отечественного производства, а у предпринимателей появилась возможность обновить и расширить автопарк.

Участником программы может стать ООО или ИП, срок действия лизингового договора – от 12 до 36 месяцев. При этом выбранное вами транспортное средство должно быть 2017 – 2018 гг. выпуска.

Критерии клиента (лизингополучателя)

Лизинговые компании обычно отличаются от банков более мягкими требования. Для каждой категории клиентов в различных компаниях набор требований может несколько отличаться, но в целом они очень похожи.

Физические лица могут приобрести имущество в лизинг с государственной поддержкой, если соответствуют следующим требованиям:

- гражданство РФ;

- возраст от 18-20 лет;

- наличие постоянной регистрации и дохода;

- отсутствие отрицательных данных в БКИ.

Для юридических лиц главным требованием будет ведение бизнеса более 6-12 месяцев и наличие прибыли, достаточной для выплаты лизинговых платежей.

В любом случае решение компании всегда можно обсудить с кредитным комитетом. Но менять позицию организации могут, только если разговор идет о достаточно крупной сделке.

Как облагается субсидия, выданная лизингополучателю

Минфин в своем письме разъяснил, в каких случаях при получении субсидии следует платить НДС, а в каких – базы для НДС не возникает. ООО является лизингополучателем по договору лизинга, при этом лизинговое имущество учитывается на балансе у лизингодателя.

Возникает ли у лизингополучателя доход при уменьшении предварительного платежа на сумму субсидии и что с НДС? Минфин напомнил, что порядок признания субсидий для целей налогообложения прибыли определен пунктом 4.1 статьи 271 НК РФ и пояснил, что в данном случае налогооблагаемая прибыль формируется с учетом полученных субсидий.

Что касается НДС, то если субсидии получены в качестве оплаты реализуемых товаров (работ, услуг), подлежащих налогообложению, то НДС в отношении таких субсидий исчисляется в общеустановленном порядке. При этом суммы НДС, предъявленные поставщиками товаров (работ, услуг), используемых налогоплательщиком для производства и (или) реализации товаров (работ, услуг), оплаченных за счет бюджетных средств, принимаются к вычету.

В случае если денежные средства в виде субсидий получены на возмещение затрат, связанных с оплатой приобретаемых товаров (работ, услуг), то такие денежные средства в налоговую базу по НДС не включаются, поскольку не связаны с оплатой реализуемых этим налогоплательщиком товаров (работ, услуг). При оплате указанных товаров (работ, услуг) за счет средств, выделенных из бюджета, суммы НДС, ранее принятые к вычету по таким товарам (работам, услугам), следует восстановить.

С 22 октября новые правила трудовых проверок. Готовьтесь в нашем . Научим составлять документы так, что ни один инспектор не придерется. Обучение полностью дистанционно.

Выдаем сертификат. .

Всё о кадровом учёте: учимся составлять кадровые документы без ошибок Надежда Флакс Хочу купить за 7 450 ₽ «». Рубрики: Подписывайтесь на «Утреннего бухгалтера».

Все для бухгалтера. Пора завести блог на Клерк.ру Блог компании на «Клерке» — это ваш новый инструмент, чтобы рассказать о себе.

НТВП Кедр

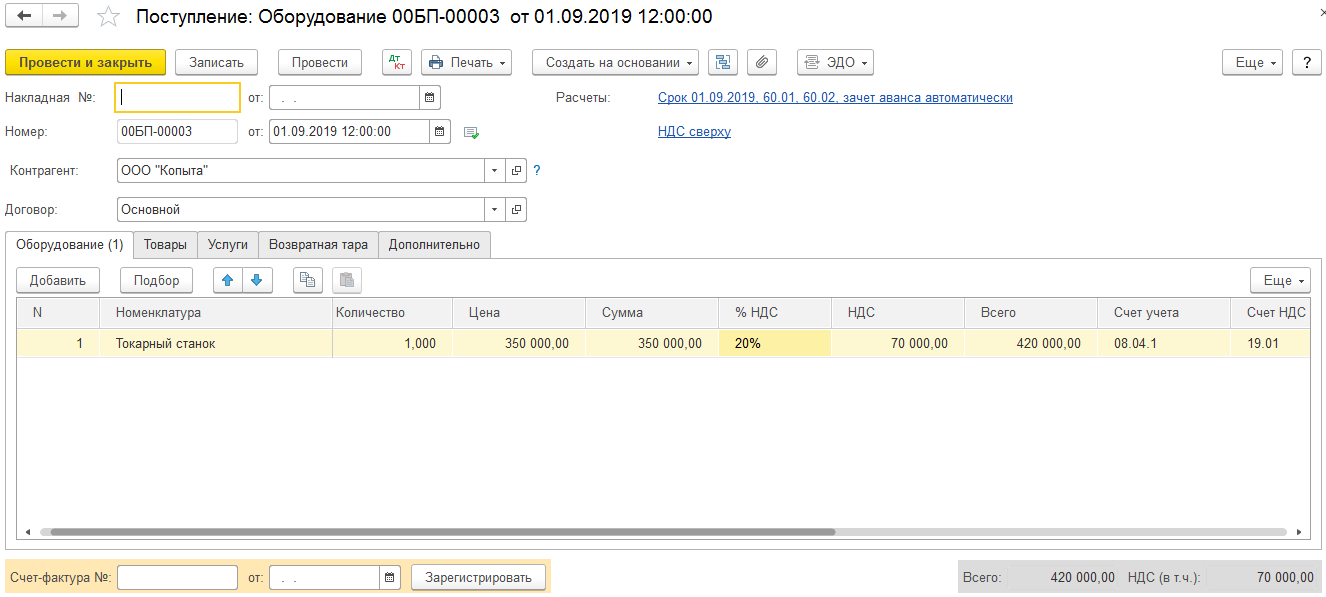

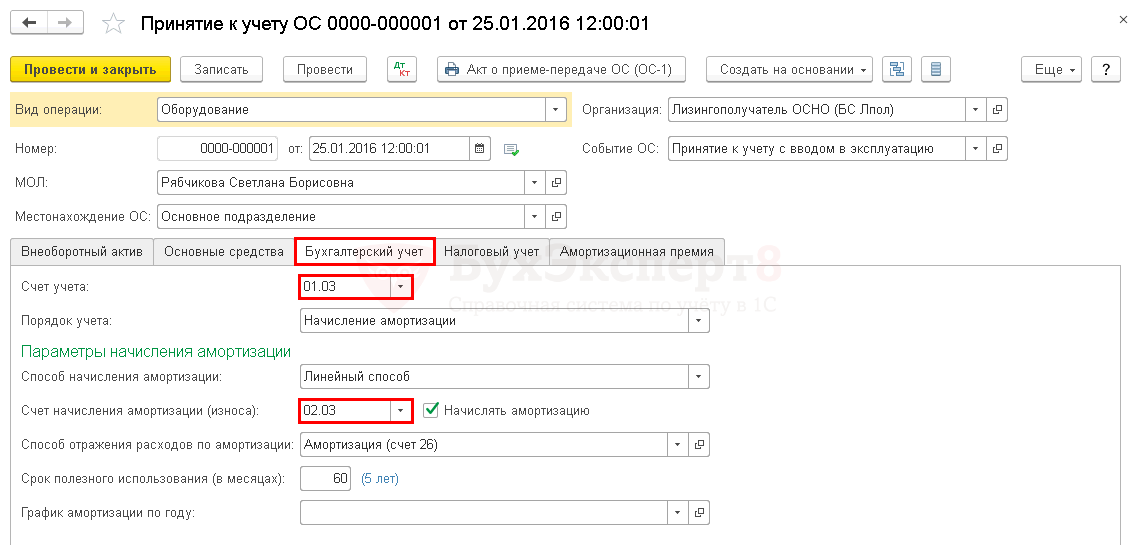

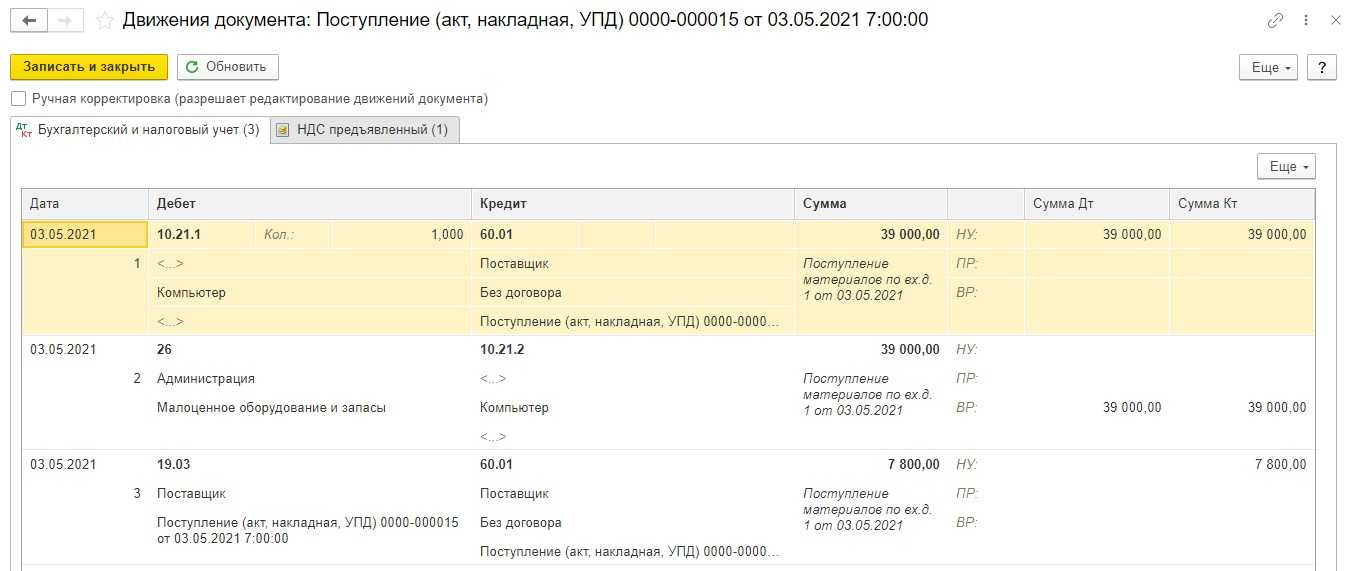

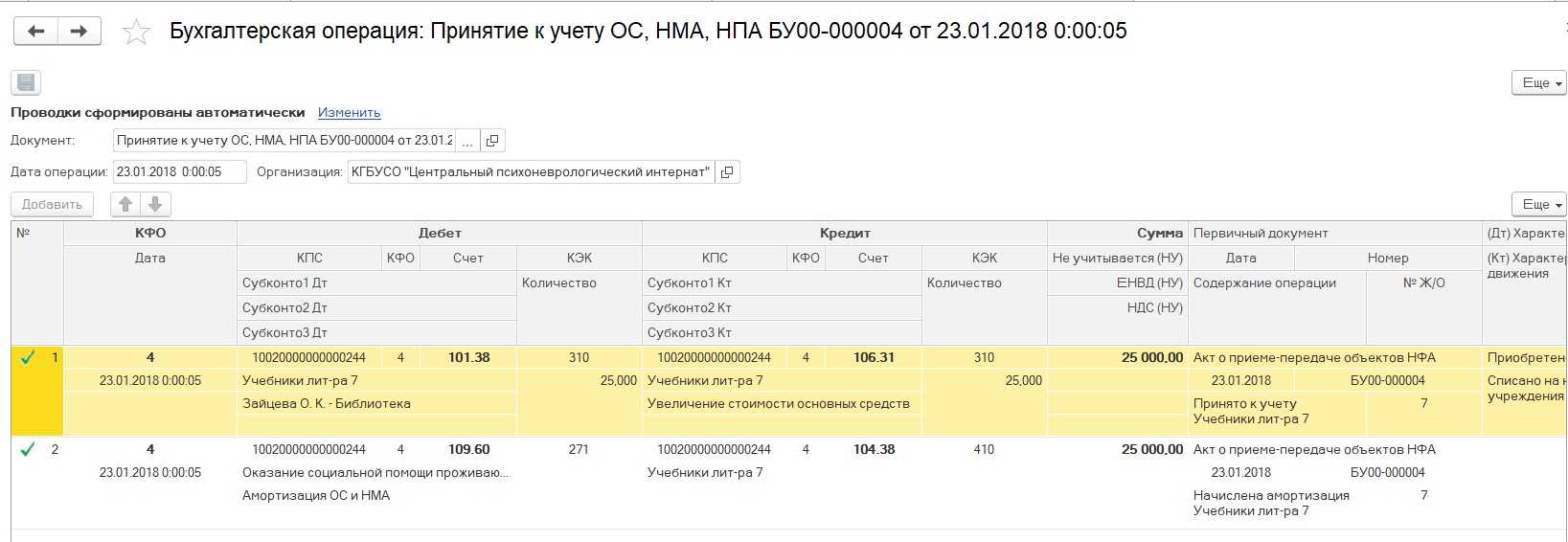

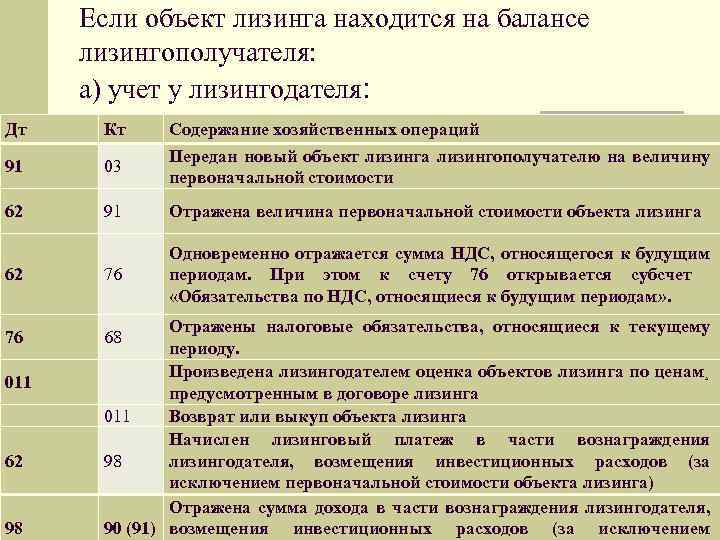

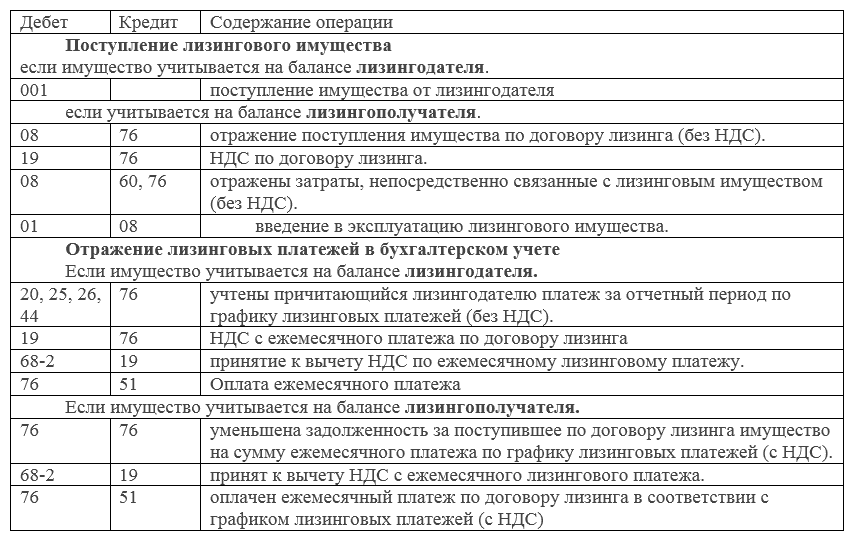

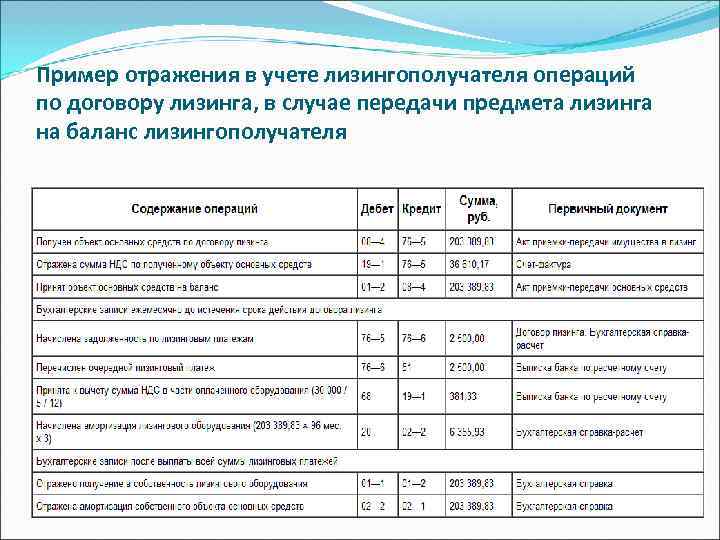

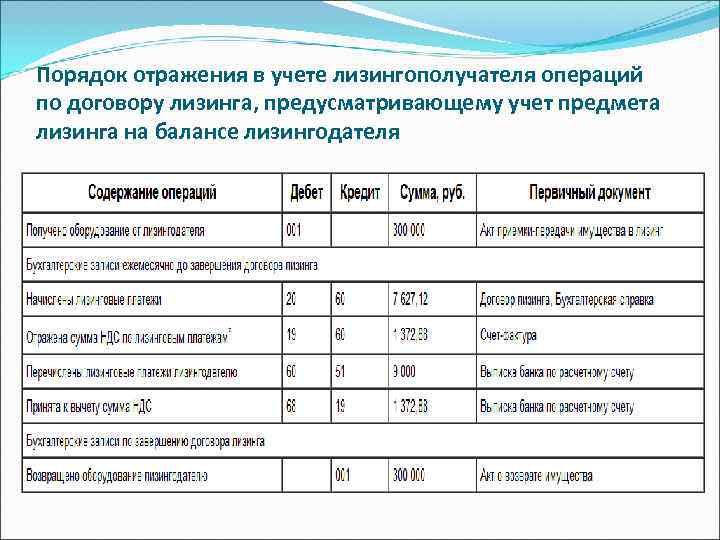

В случае если по условиям договора лизинга предмет лизинга учитывается на балансе лизингополучателя, стоимость полученного в лизинг имущества отражается им по дебету счета 08 «Вложения во внеоборотные активы» в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76-5, например, «Арендные обязательства». Первоначальная стоимость лизингового имущества, принятого к учету, списывается со счета 08 в дебет счета 01 «Основные средства», субсчет, например, 01-2 «Полученное в лизинг имущество» ( абз. 2 п. 8 Указаний об отражении в бухгалтерском учете операций по договору лизинга, утвержденных Приказом Минфина России от 17. 02. 1997 N 15, Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31. 10. 2000 N 94н). Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета ( п. п. 21, 22 ПБУ 6/01). При этом производится бухгалтерская запись по дебету счета 20 «Основное производство» и кредиту счета 02 «Амортизация основных средств».

Таким образом, лизингополучатель должен определить первоначальную стоимость лизингового имущества в размере общей суммы, подлежащей выплате по договору лизинга, за вычетом НДС (иных возмещаемых налогов). Подчеркнем, что в том случае, если по условиям договора выкупная цена выделена из состава лизинговых платежей, ее также нужно учесть при формировании первоначальной стоимости имущества. При этом лизингополучатель оформляет бухгалтерскую проводку:Кроме того, до ввода объекта лизинга в эксплуатацию лизингополучатель может осуществить дополнительные расходы, непосредственно связанные с получением лизингового имущества. Это могут быть расходы по доставке, таможенные платежи (таможенная пошлина, таможенный сбор) и др.

Поэтому в первоначальную стоимость включаются также все связанные с получением имущества затраты лизингополучателя, которые не вошли в цену договора лизинга ( абз. 2 п. 8 Указаний). В рассматриваемом случае консультационные услуги увеличивают первоначальную стоимость лизингового имущества на 17700 руб. В данном случае договором предусмотрена предоплата в размере 359680 руб.

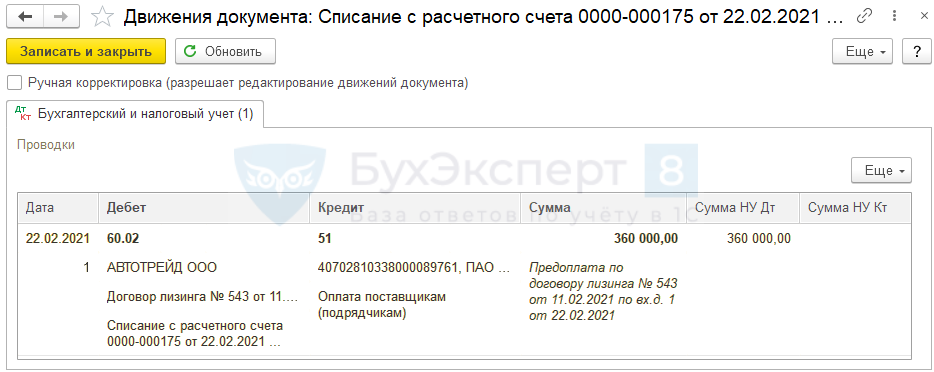

Лизингополучатель, перечисливший предоплату лизингодателю, может принять к вычету НДС с суммы предоплаты ( п. 12 ст. 171 НК РФ). Указанный налоговый вычет производится при наличии счета-фактуры, выставленного лизингодателем при получении предоплаты, платежного документа, подтверждающего перечисление суммы предоплаты, и договора, предусматривающего перечисление предоплаты ( п. 9 ст. 172 НК РФ).

По договору лизинга согласно графику платежей мы оплатили аванс в размере 359680 рублей, после получения автомобиля получили акт и счет-фактуру на эту сумму (лизинговый платеж за временное пользование имуществом) и далее должны оплачивать ежемесячно в размере 18150-65 руб. до уплаты суммы в размере 766541-90 руб. Оплачен также разовый платеж — консультационные услуги в размере 17700 рублей. Затраты на постановку на учет в ГАИ 2200 руб.

Затраты лизингодателя на приобретение этого автомобиля составляют 576915 рублей. Бухгалтерский и Налоговый Учет Субсидий по Лизингу Автомобиля

Читайте на сайте «Россия-Украина»:

- Бухгалтерский Учет для Чайников Книга Читать Онлайн

- Бухгалтерский Учет Экспортных Операций в 2020 году

- В z Отчете не Обнуляется Сумма что делать

- В Двухэтажном Доме Пропало Давление Воды Причины и их Устранение

- В Каких Банках Будут Выплачиваться Вклады Физических Газпромбанка

Внимание!

В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже.

Учет выкупных платежей по договору лизинга

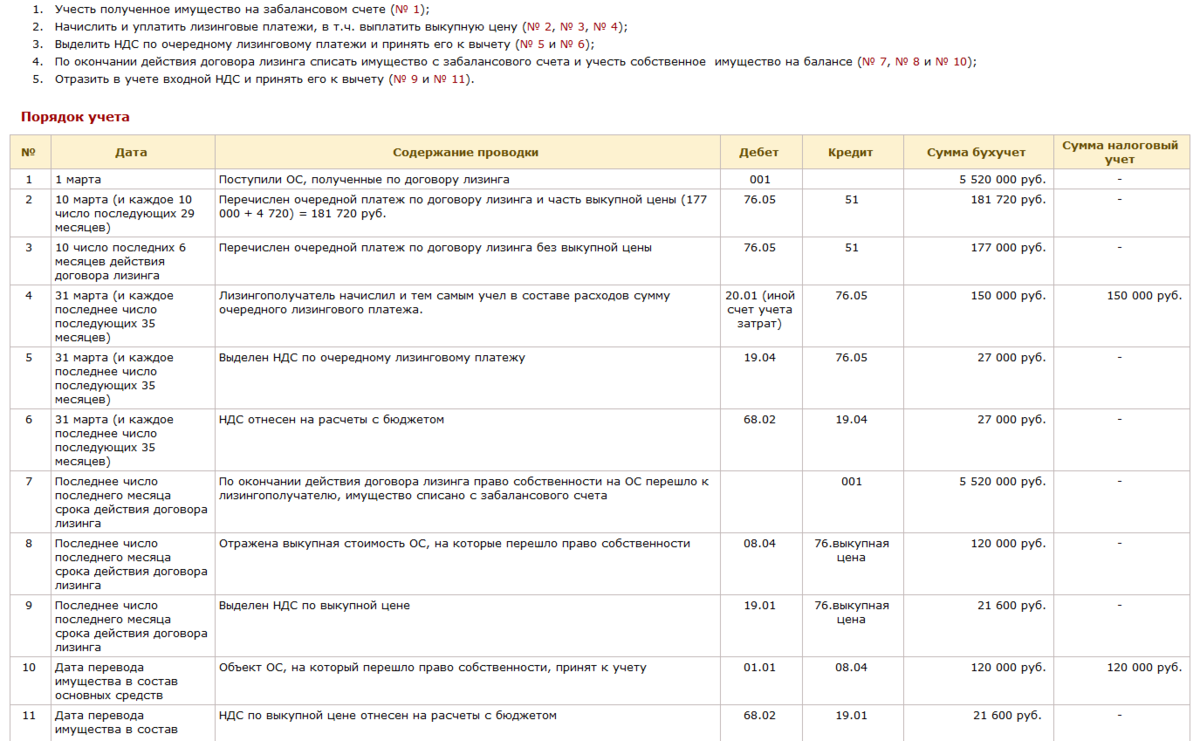

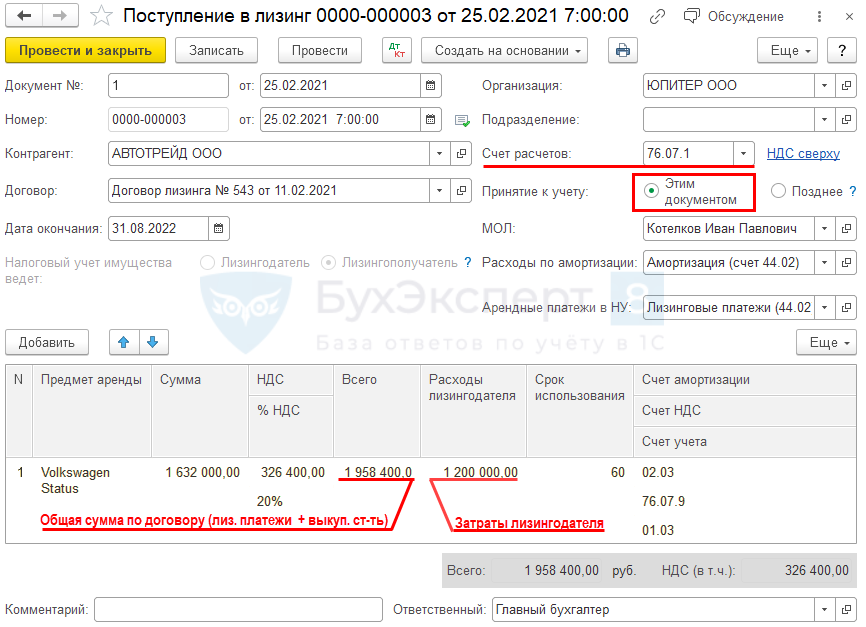

Лизинговые платежи могут включать в себя выкупную цену (п. 1 ст. 28 Закона о лизинге). Полная ее оплата (по истечении срока договора лизинга либо до этого момента – п. 1 ст. 19 Закона о лизинге, ГК РФ) служит основанием для перехода права собственности на предмет лизинга к лизингополучателю.

Для целей применения УСНО лизингополучателю важно разграничивать в учете непосредственно лизинговые платежи и выкупную стоимость: первые – это платежи за использование лизингового имущества в деятельности, вторая – плата за получение имущества в собственность. Расходы по уплате выкупной цены предмета лизинга будут формировать у лизингополучателя первоначальную стоимость собственного имущества

Выкупная цена предмета лизинга учитывается в расходах при УСНО после окончания договора лизинга и перехода к лизингополучателю права собственности на предмет лизинга (см. письма Минфина России от 13.02.2019 № 03-15-06/8733, от 02.10.2015 № 03-11-06/2/56616, от 03.02.2014 № 03-11-06/2/3991):

Расходы по уплате выкупной цены предмета лизинга будут формировать у лизингополучателя первоначальную стоимость собственного имущества. Выкупная цена предмета лизинга учитывается в расходах при УСНО после окончания договора лизинга и перехода к лизингополучателю права собственности на предмет лизинга (см. письма Минфина России от 13.02.2019 № 03-15-06/8733, от 02.10.2015 № 03-11-06/2/56616, от 03.02.2014 № 03-11-06/2/3991):

-

в порядке, установленном пп. 1 п. 1 и НК РФ для учета расходов на приобретение основных средств (если стоимость выкупаемого предмета лизинга превышает 100 000 руб.);

-

как материальные расходы, если стоимость предмета менее 100 000 руб. (п. 1 ст. 256, НК РФ);

-

в составе расходов на оплату приобретаемых товаров, если предмет лизинга независимо от размера выкупной стоимости выкупается для перепродажи (п. 3 ст. 38, НК РФ).

В общем случае расходы на приобретение объектов основных средств лизингополучатель признает с момента ввода их в эксплуатацию. При этом в течение налогового периода данные расходы признаются равными долями на последнее число отчетного (налогового) периода (пп. 3 п. 3 ст. 346.16, НК РФ). Словом, выкупная цена предмета лизинга признается расходом в том календарном году, в котором данный предмет перешел в собственность лизингополучателя. А расходы по уплате выкупной цены предмета лизинга (свыше 100 000 руб.) формируют его первоначальную стоимость, что следует из п. 1 ст. 256 и НК РФ.

При уплате выкупной цены частями в течение периода лизинга (то есть когда она является одной из составных частей лизингового платежа по договору, уплата которого производится в соответствии с графиком платежей) лизингополучателю необходимо учесть следующее.

По мнению Минфина, уплачиваемые суммы в счет выкупной цены до перехода права собственности на предмет лизинга следует рассматривать в качестве авансовых платежей за выкупаемый предмет лизинга (см. письма от 04.03.2008 № 03-03-06/1/138, от 12.07.2006 № 03-03-04/1/576). Авансы, в свою очередь, в составе расходов по УСНО не учитываются (см. письма Минфина России от 30.03.2012 № 03-11-06/2/49, от 12.12.2008 № 03-11-04/2/195) – согласно НК РФ расходами «упрощенца» являются затраты после их фактической оплаты. А оплатой признается прекращение обязательства покупателя перед продавцом, которое непосредственно связано с поставкой товаров (работ, услуг). Следовательно, включить суммы перечисленной предоплаты в состав расходов «упрощенец» не вправе.

Таким образом, вносимые частями выкупные платежи по предмету лизинга не могут быть учтены в расходах по УСНО лизингополучателя до перехода к нему права собственности на предмет лизинга. Для минимизации налоговых рисков лизингополучателю, очевидно, есть смысл настоять на выделении выкупной цены в отдельный платеж. Если этой договоренности достигнуть не удастся – организовать раздельный учет лизинговых платежей, учитываемых в расходах по мере оплаты, и выкупной цены, признаваемой расходом после перехода права собственности на предмет лизинга.

Наш ответ

НДС

Разъясняя порядок налогообложения сумм субсидий при их получении, Минфин предлагал разделить бюджетные средства на две большие группы:

1) субсидии, связанные с оплатой реализованных товаров, работ, услуг. Данные суммы подлежат включению в налоговую базу (пп. 2 п. 1 ст. 162 НК РФ), налог исчисляется по расчетной ставке (п. 4 ст. 164 НК РФ). При этом суммы НДС, предъявленные поставщиками товаров (работ, услуг), используемых налогоплательщиком для производства и (или) реализации товаров (работ, услуг), оплаченных за счет бюджетных средств, принимаются к вычету в общем порядке (Письмо от 17.07.2017 N 03-03-06/1/45246 издано до принятия комментируемых поправок);

2) субсидии, выделенные на возмещение затрат, связанных с оплатой приобретаемых налогоплательщиком товаров (работ, услуг). Субсидии не связаны с оплатой реализуемых налогоплательщиком товаров (работ, услуг), поэтому в налоговую базу по НДС не включаются. Однако вычет «входного» НДС по приобретениям невозможен (принятый к вычету налог следует восстановить в силу пп. 6 п. 3 ст. 170 НК РФ).

В рассматриваемой ситуации субсидия в составе платежа включается в налоговую базу у лизингодателя, ведь именно у него происходит реализация. У лизингополучателя, наоборот, платежи представляют собой расходы, поэтому у него не возникает обязанности увеличить НДС к начислению. Другой вопрос, что по совету финансистов следует выделить «входной» НДС лизингодателя, приходящийся на лизинговый платеж и, в частности, на субсидию в его составе. По нашему мнению, это несложно, главное — не забыть о восстановлении налога, для этого зарегистрируйте полученный УПД в книге продаж.

Налог на прибыль

В случае когда на момент предоставления скидки лизинговый платеж уже учтен в составе расходов для целей налогообложения прибыли, необходимо произвести корректировку налоговой базы по налогу на прибыль за налоговый период признания расходов (абз. 2 п. 1 ст. 54 НК РФ).

Субсидию на возмещение затрат на авансовый платеж по лизингу, которая по сути является скидкой, включите в налоговые доходы сразу при получении. Доход признайте в той сумме, в какой уже учли эти расходы в налоговом учете. Оставшуюся часть включайте в доходы равномерно при начислении платежей, если сумма субсидии больше суммы авансового платежа.

По нашему мнению, НДС, принятый к вычету по возмещенным расходам и восстановленный при получении скидки, можно учесть в расходах на основании ст. 170 НК РФ. Однако поскольку отсутствуют официальные разъяснения контролирующих органов, рекомендуем во избежание рисков обратиться с вопросом о возможности учета НДС в расходах в ИФНС по месту учета

Проводки:

|

Дебет |

Кредит |

Содержание операций |

|

На дату перечисления предоплаты (аванса) |

||

|

76-лп |

51 |

Перечислена предоплата (аванс) по договору |

|

68-НДС |

76-НДС |

Принят к вычету НДС с перечисленной предоплаты (аванса) (при наличии у организации права на вычет) |

|

На дату признания расходов по договору лизинга |

||

|

20 (44 и др.) |

76-лп |

Начислен текущий лизинговый (сублизинговый) платеж |

|

19 |

76-лп |

Отражена сумма НДС по текущему лизинговому (сублизинговому) платежу |

|

68-НДС |

19 |

Принят к вычету НДС по текущему лизинговому (сублизинговому) платежу (при наличии у организации права на налоговый вычет) |

|

76-НДС |

68-НДС |

Восстановлен НДС с перечисленной предоплаты (аванса) |

|

На дату получения скидки |

||

|

76 |

91 |

Отражена сумма скидки, причитающаяся к получению от лизингодателя |

|

51 |

76 |

Получена сумма скидки |

|

76-НДС |

68-НДС |

Восстановлен НДС с суммы скидки (субсидии) |

Об учете субсидий по лизинговому договору

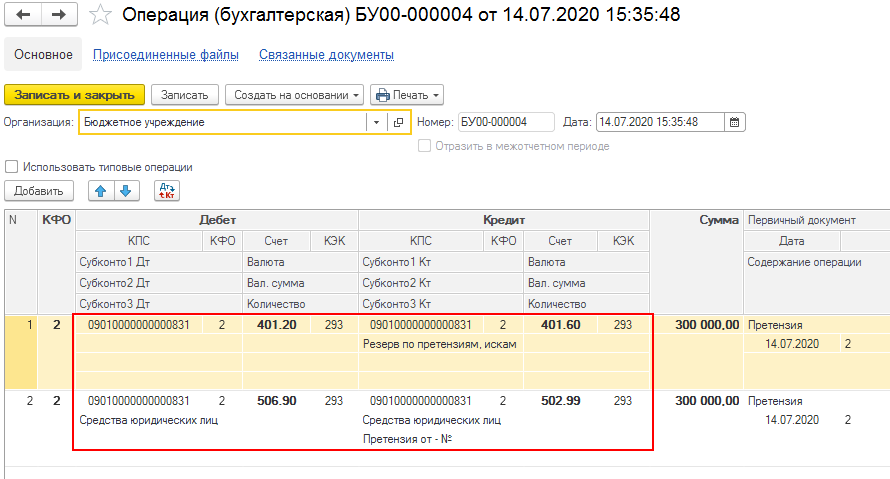

Помогите пожалуйста по оформлению бухгалтерских проводок в следующей ситуации:Мы приобрели в лизинг 2 транспортных средства, в договоре с лизинговой компанией были предусмотрены субсидии минпромторга.29.09.2017г. Минпромторг перечислил субсидии в лизинговую компанию по 500 000,00 руб. на 2 еденицы. Лизинговая компания выставляет нам счет-фактуры на аванс по 500 000,00 руб.

в кол-ве 2 шт. Как оформить это в бухгалтерском учете?

Как принять к вычету НДС по счет-фактурам? Отвечает Наталия Сорокина, эксперт В бухучете отразите данные операции проводками: Дебет 76 Кредит 86 – отражена задолженность Минпромторга по предоставлению субсидии; Дебет 60 (76) субсчет «Расчеты по авансам выданным» Кредит 76 – субсидия предоставлена путем перечисления аванса лизингодателю; Дебет 68 субсчет «Расчеты по НДС» Кредит 76 субсчет «Расчеты по НДС с авансов выданных» – предъявлен к вычету НДС с уплаченного аванса; Дебет 86 Кредит 98-2 – полученная субсидия отражена в составе доходов будущих периодов.

НДС с аванса, перечисленного лизингодателю, вы можете принять к вычету при соблюдении следующих условий:

Субсидирование лизинга. Если же первоначальный взнос относится ко всему сроку действия договора, ваши действия такие. Кому субсидию по лизингу

Организацией по договору лизинга приобретен кран, учет ведется на балансе лизингополучателя.

В рамках программы на возмещение потерь лизинговых компаний лизингодателю была предоставлена субсидия 500 тыс. руб., а лизингополучателю, соответственно, предоставлена скидка на авансовый платеж в этой сумме. Согласно договору лизингополучатель обязан перечислить сумму скидки лизингодателю в случае неполучения последним субсидии из ФБ.

Лизингодатель выставил с/ф на сумму субсидии. Как отразить эту субсидию лизингополучателю? Можно ли принять этот с/ф к вычету?

Если субсидию получает лизингодатель и согласно договору на эту сумму предоставляет скидку лизингополучателю, то в бухгалтерском учете последнего эта скидка не отражается. Объясняется это тем, что в бухучете лизингополучателя предмет лизинга отражается по первоначальной стоимости, равной затратам лизингодателя на его приобретение.

То есть первоначальная стоимость лизингового имущества не равна цене лизингового договора. Таким образом, в бухгалтерском учете первый лизинговый платеж отразите в сумме фактически перечисленных денежных средств. Если предмет лизинга принят к учету как объект основных средств, в учете сделайте проводки: Дебет 60 (76) субсчет «Расчеты по авансам выданным» Кредит 51 – перечислен авансом лизинговый платеж; – начислен лизинговый платеж за текущий месяц (с учетом скидки); – учтен входной НДС с суммы лизингового платежа за текущий месяц; – предъявлен к вычету входной НДС по лизинговым услугам; Дебет 60 (76) субсчет «Расчеты за пользование предметом лизинга» Кредит 60 (76) субсчет «Расчеты по авансам выданным» – зачтен перечисленный аванс (его часть) в счет погашения задолженности перед лизингодателем.

Лизингодатель включает сумму полученной субсидии в налоговую базу по НДС. Однако в адрес Вашей организации он этот налог (с полученной субсидии) не перевыставляет. Поэтому НДС, предъявленный лизингодателем, к вычету не принимайте.

Обоснование Олега Хорошего, начальника отдела налогообложения прибыли организаций департамента налоговой и таможенно-тарифной политики Минфина РоссииКак лизингополучателю отразить в бухучете и при налогообложении получение лизингового имущества