- Когда требуется сдача «нулевки»: примеры реальных ситуаций

- Уведомление налоговой – альтернативный вариант

- Когда 6-НДФЛ можно не сдавать

- Когда требуется сдача «нулевки»: примеры реальных ситуаций

- Куда сдаем справку 6 НДФЛ и особенности заполнения титула

- ФНС: штрафовать за 6-НДФЛ и 2-НДФЛ будем так (комментарий к новому Письму налогового ведомства. Комментарий к Письму ФНС России от 09.08.2016 N ГД-4-11/14515) (Шаронова Е.А.)

- Особенности подачи формы 6-НДФЛ

- Особые ситуации

- Когда сдавать 6-НДФЛ не обязательно

- Штрафы по отчету 6-НДФЛ

- Как правильно заполнить нулевую 6-НДФЛ

Когда требуется сдача «нулевки»: примеры реальных ситуаций

Если на протяжении 10 дней со времени, предназначенного для предоставления отчетной документации, соответствующая бумага не будет передана в ИФНС, то сотрудники данного учреждения могут, не уточняя подробностей ситуации, произвести заморозку банковских счетов фирмы.

В качестве дополнительной меры наказания может быть назначен ежемесячный штраф (1 000 рублей), который будет взиматься в течение всего периода просрочки.

Исходя из вышесказанного, становится ясно, что сдача нулевого варианта 6-НДФЛ необходима (несмотря на отсутствие подобных требований в законодательстве РФ). Теоретически у бухгалтера есть два варианта осуществления данной процедуры:

- в стандартном порядке оформить и сдать «нулевку» по завершении отчетного периода

- составить и направить в нужное отделение ИФНС пояснительное письмо, в котором будет указано, что в ходе определенного периода выплат НДФЛ не совершалось

Оба варианта позволяют предупредить контролирующую инстанцию о том, что необходимости в исчислении и уплате подоходного налога нет, а, значит, нет необходимости штрафовать компанию и замораживать счета.

В реальности при совершении подобных действий учитываются некоторые дополнительные нюансы:

Отсутствие деятельности

- Если фирма остается неактивной в течение всех четырех кварталов, будет достаточно предоставить нулевую форму 6-НДФЛ, либо пояснительный документ лишь за первый отчетный период (повторять процедуру в последующих кварталах не нужно).

- В ситуации, когда компания только зарегистрировалась и на протяжении определенного периода простаивала, предоставлять отчетность нужно будет только после того квартала, когда были произведены первые выплаты (далее 6-НДФЛ предоставляют ежеквартально независимо от наличия или отсутствия выплат).

- Если выплаты за первый квартал были, а после компания простаивала, то предоставление отчетности будет обязательным на протяжении всего года.

Несмотря на то, что оформление отчета обычно не представляет сложности, гарантировать отсутствие ошибок можно только после подробного ознакомления с образцом заполнения подобных форм.

Уведомление налоговой – альтернативный вариант

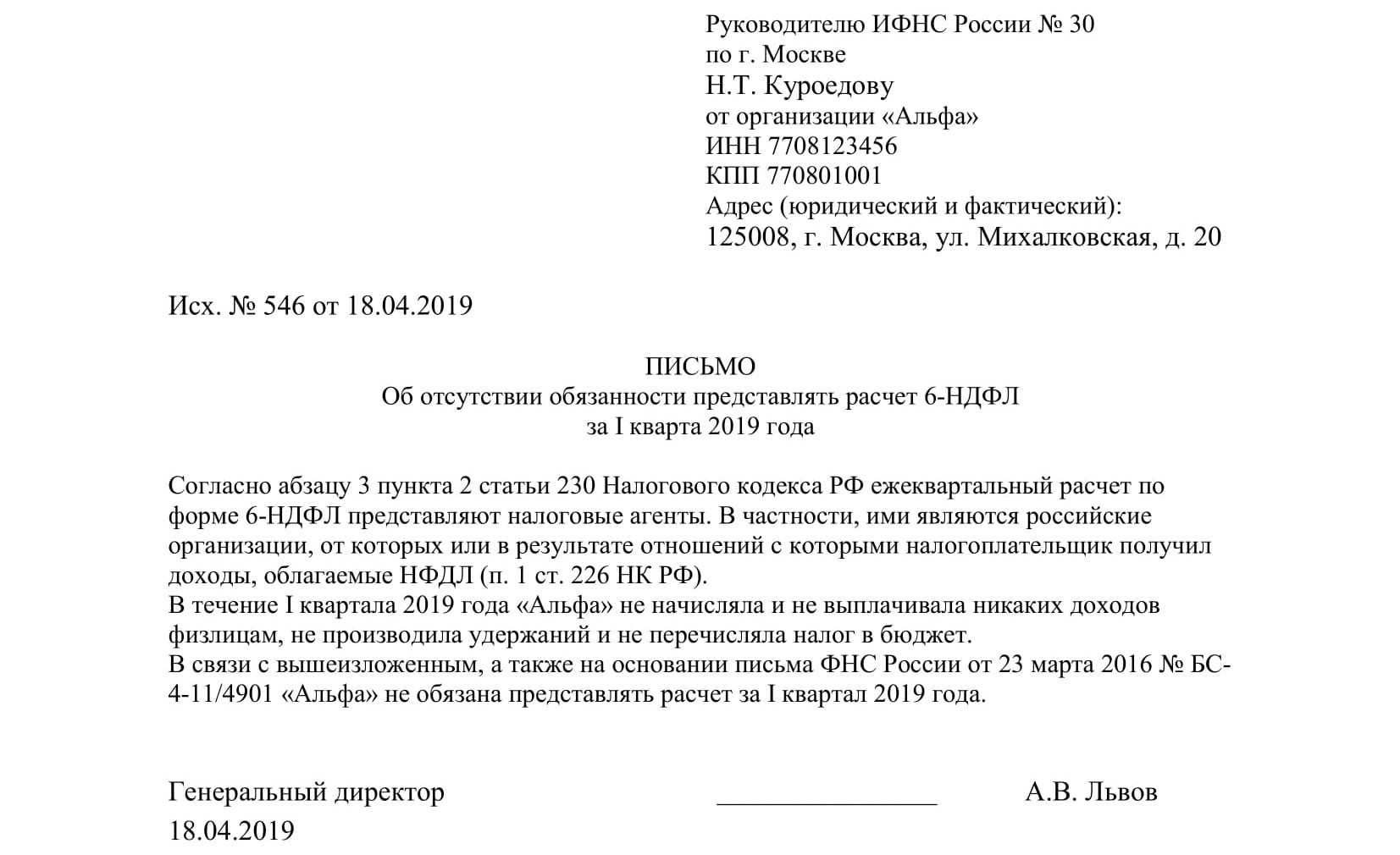

В целом по необходимости заполнения нулевой отчетности налоговый агент принимает решение самостоятельно. Отчитается он или нет – в обоих случаях он окажется прав, а налоговая должна принять документ при любом раскладе. Не возбраняется уведомлять сотрудников инспекции о том, что отчетность за конкретный период подготовлена не будет. По сути, такое письмо заменит нулевую отчетность и станет страховкой от лишних вопросов со стороны ФНС – у госорганов не будет повода усомниться в правильности действий налогоплательщика.

Сообщение о непредставлении формы

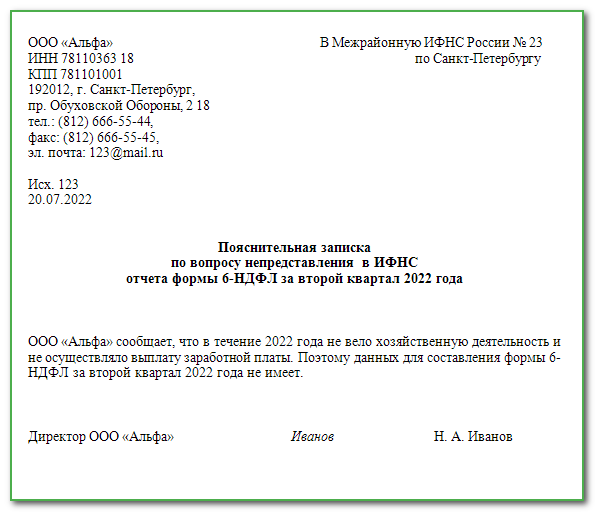

Текст составляется в произвольном виде. Обязательно указываются причины, по которым нулевая отчетность не сдается в срок. Получателем в данном случае является руководитель ИФНС.

Письмо должно быть подписано либо директором, либо лицом, действующим по доверенности. Доверенность следует приложить к тексту письма. Сроки отправки соответствуют срокам сдачи обычных форм 6-НДФЛ. Сведения о них содержатся в следующей таблице.

Таблица 1. Срок передачи сведений

| Период | Квартал |

|---|---|

| 1 квартал | До последнего дня месяца, который идет за отчетным кварталом |

| 2 квартал (нарастающим итогом в разделе 1) | |

| 3 квартал (нарастающим итогом в разделе 1) | |

| 4 квартал (нарастающим итогом в разделе 1) |

Если ИФНС настаивает на передаче сведений об отсутствии перечислений физическим лицам и даже заблокировала счет компании, подготовьте «нулёвку» или письмо, как показано выше. Не более одного рабочего дня есть у налоговиков, чтобы снять санкции с движений по счету. Еще один день отводится на передачу соответствующего решения в банк налогоплательщика. Сейчас для взаимодействия банков и ФНС активно используется сеть Интернет, поэтому обмен информацией производится оперативно. В течение суток по требованию налоговиков банковские работники вернут счету активный режим.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!

Когда 6-НДФЛ можно не сдавать

Обязанность сдачи формы вменена всем субъектам хозяйствования, если была выплата дохода хотя бы за один месяц. Это прописано в статье 230 пункт 2 НК РФ. Отсюда можно сделать выводы, что если деятельность не велась в календарном году, НДФЛ нулевой подавать не нужно.

Данная ситуация разъяснена в письме 3Н-19-17/97 ФНС от 8 июня 2016 года:

Это касается не только субъектов хозяйствования, но и ИП.

Федеральная налоговая служба предоставила еще одно разъяснение в письме БС – 4 -11 / 7928 от 4 мая 2016 года, в котором дается пояснение. Если организация в течение календарного года деятельность не осуществляла, но пустой расчет представила, налоговики обязаны его принять в общепринятом порядке.

Это вызывает некоторые затруднения у работников бухгалтерии. Зачем подавать нулевой расчет, если деятельности нет? Рассмотрим подробнее данную тему, нужно ли сдавать нулевку по форме 6 НДФЛ.

Контрольные органы не знают, что субъекты хозяйствования не являются налоговыми агентами в отчетном периоде и ждут представления формы. Если в течение десяти рабочих дней после отчетной даты сведения не поступят в ИМНС, счета будут заблокированы согласно статье 76 пункта 3.2 НК. Кроме того, на организацию может быть наложен штраф за непредоставление сведений.

Именно поэтому, чтобы не возникла ситуация с блокировкой счетов, работники могут своевременно предоставить в налоговую один из двух документов:

- Письмо в налоговую в произвольной форме о том, что субъект хозяйствования в данном периоде не обязан представлять сведения по форме 6.

- Представить нулевой отчет по форме 6 НДФЛ.

Нулевой расчет 6 в полной мере отразит информацию об организации. Налоговые инспекторы поймут, что хозяйственная деятельность не ведется, и оплата труда не начисляется.

Образец пояснительной записки от индивидуального предпринимателя.

Когда требуется сдача «нулевки»: примеры реальных ситуаций

Если на протяжении 10 дней со времени, предназначенного для предоставления отчетной документации, соответствующая бумага не будет передана в ИФНС, то сотрудники данного учреждения могут, не уточняя подробностей ситуации, произвести заморозку банковских счетов фирмы.

Исходя из вышесказанного, становится ясно, что сдача нулевого варианта 6-НДФЛ необходима (несмотря на отсутствие подобных требований в законодательстве РФ). Теоретически у бухгалтера есть два варианта осуществления данной процедуры:

- в стандартном порядке оформить и сдать «нулевку» по завершении отчетного периода

- составить и направить в нужное отделение ИФНС пояснительное письмо, в котором будет указано, что в ходе определенного периода выплат НДФЛ не совершалось

Оба варианта позволяют предупредить контролирующую инстанцию о том, что необходимости в исчислении и уплате подоходного налога нет, а, значит, нет необходимости штрафовать компанию и замораживать счета.

В реальности при совершении подобных действий учитываются некоторые дополнительные нюансы:

Отсутствие деятельности

- Если фирма остается неактивной в течение всех четырех кварталов, будет достаточно предоставить нулевую форму 6-НДФЛ, либо пояснительный документ лишь за первый отчетный период (повторять процедуру в последующих кварталах не нужно).

- В ситуации, когда компания только зарегистрировалась и на протяжении определенного периода простаивала, предоставлять отчетность нужно будет только после того квартала, когда были произведены первые выплаты (далее 6-НДФЛ предоставляют ежеквартально независимо от наличия или отсутствия выплат).

- Если выплаты за первый квартал были, а после компания простаивала, то предоставление отчетности будет обязательным на протяжении всего года.

Несмотря на то, что оформление отчета обычно не представляет сложности, гарантировать отсутствие ошибок можно только после подробного ознакомления с образцом заполнения подобных форм.

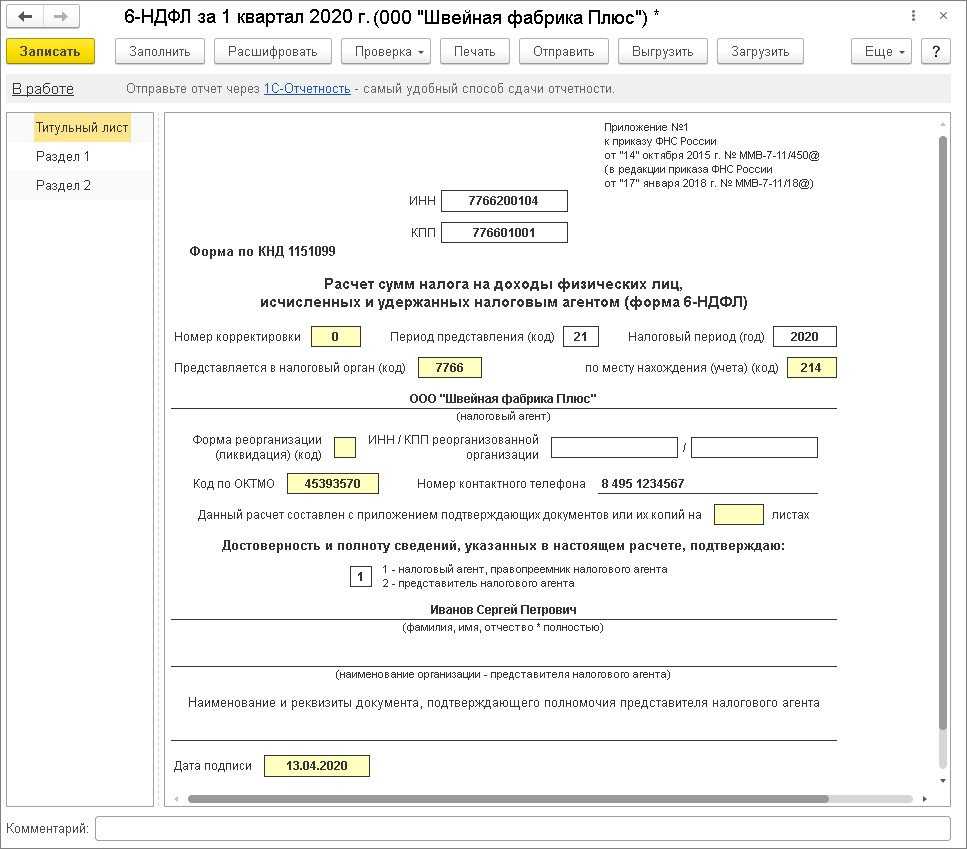

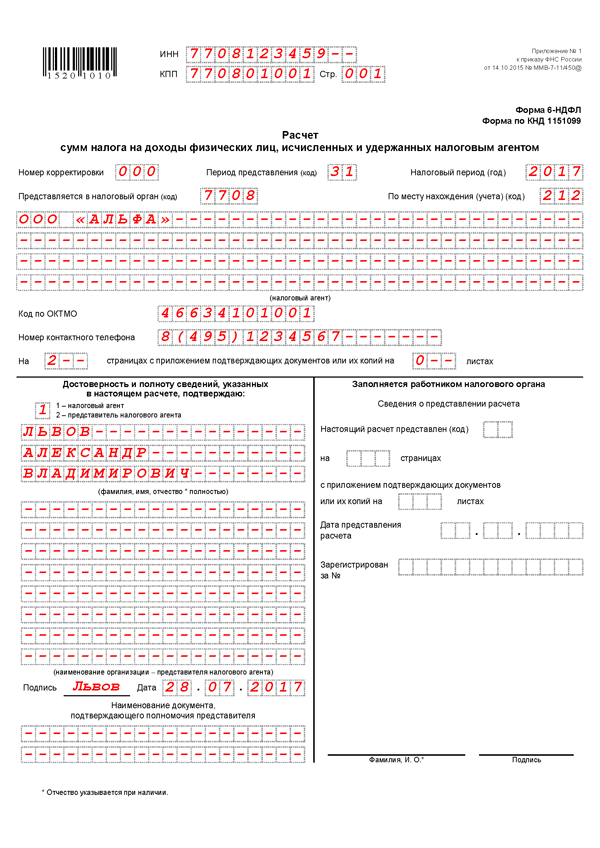

Куда сдаем справку 6 НДФЛ и особенности заполнения титула

Заполнение главной страницы не отличается от титульных листов иных деклараций.

Чтобы правильно заполнить справку 6 НДФЛ, остановимся на методике, которая сделана и построена на главных моментах оформления:

Подавать отчет в фискальные органы в ту инспекцию, где юр лицо состоит на учете;

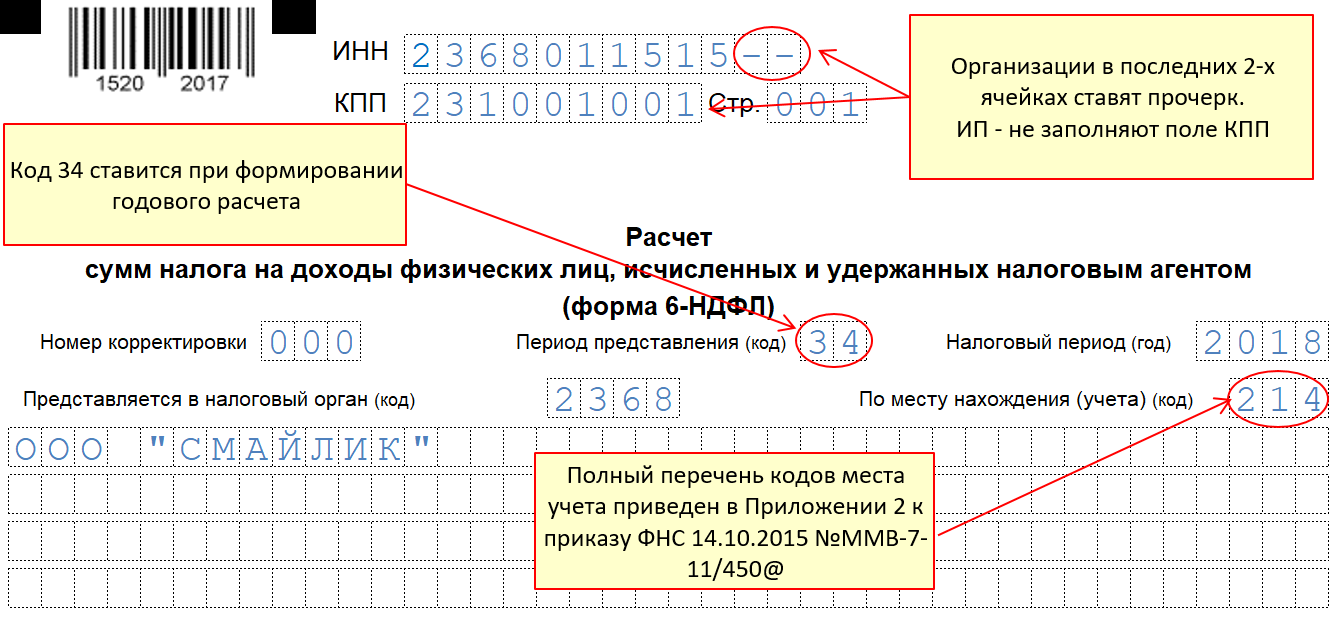

- в поле «Период представления» указывают шифр периода, за который подается отчет. Также указывают год, за который формируются показатели;

- поле по месту нахождения в расчете по форме отчета 6 НДФЛ заполняется по приложению №2 к инструкции;

- шифр по ОКТМО и КПП головной компании или филиалов указывается в зависимости от того, кто перечислял доходы физ. лицам согласно разъяснениям ФНС;

- Если расчет подается в первый раз, в поле номер корректировки ставят нули. Для уточненных форм при исправлении ошибок в расчете идет нумерация в хронологическом порядке;

- в нижней части отчета указывают контактные данные исполнителя, чтобы в случае возникновения спорных вопросов налоговики могли быстро получить ответ;

- в нижнем поле указывают количество листов декларации, при необходимости – количество приложений.

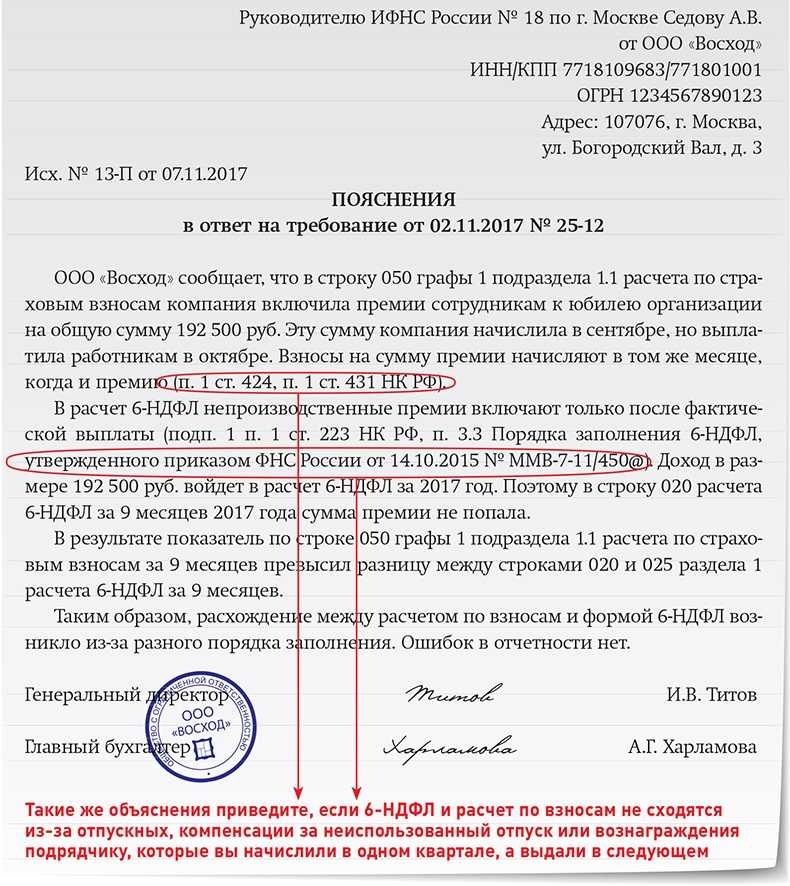

ФНС: штрафовать за 6-НДФЛ и 2-НДФЛ будем так (комментарий к новому Письму налогового ведомства. Комментарий к Письму ФНС России от 09.08.2016 N ГД-4-11/14515) (Шаронова Е.А.)

Дата размещения статьи: 05.10.2016

Налоговой службе понадобилось более полугода, чтобы выработать позицию о том, за что, когда и как инспекторы должны штрафовать налоговых агентов, сдающих НДФЛ-отчетность. Во-первых, ФНС решила, что любая ошибка в 6-НДФЛ или в 2-НДФЛ должна караться штрафом. Во-вторых, прежде чем заблокировать счет за непредставление 6-НДФЛ, инспектор должен убедиться в том, что организация или ИП действительно являются налоговым агентом.

Что такое недостоверные сведения

После введения с 01.01.2016 ответственности за представление расчетов 6-НДФЛ и справок 2-НДФЛ с недостоверными сведениями все организации и ИП пытались понять: в каких же случаях возможен 500-рублевый штраф <1>. Ведь понятие «недостоверные сведения» НК не раскрывает. А специалисты Минфина и ФНС в частных разъяснениях высказывали разные точки зрения (см. журнал «Главная книга», 2016, N 4, с. 39; 2016, N 1, с. 30).Теперь же ФНС высказалась официально. К недостоверным относятся «любые заполненные реквизиты сведений по форме 2-НДФЛ и расчетов по форме 6-НДФЛ, не соответствующие действительности». То есть это любые ошибки, допущенные <2>:— в справках 2-НДФЛ — в персональных данных физлиц: в Ф.И.О., ИНН, паспортных данных, дате рождения;— в обеих формах НДФЛ-отчетности (в расчетах 6-НДФЛ и справках 2-НДФЛ) — неверные коды доходов и вычетов, неправильные суммы доходов и вычетов из-за арифметической ошибки, иные ошибки, повлекшие неисчисление и/или неполное исчисление, неперечисление НДФЛ в бюджет, а также непредоставление налоговых вычетов физлицам (что привело к нарушению их прав).———————————<1> Пункт 1 ст. 126.1 НК РФ.<2> Пункт 3 Письма ФНС.

Как налоговики выявляют недостоверные данные

Обнаружить ошибки налоговики могут <2>:— в расчетах 6-НДФЛ как при камеральной, так и при выездной проверке, а также и вне рамок этих проверок;— в справках 2-НДФЛ либо при выездной проверке, поскольку камеральные проверки справок НК не предусмотрены (это и не декларация, и не расчет <3>), либо вне рамок проверки. Как указала ФНС, Кодексом не установлен предельный срок для выявления налоговой инспекцией недостоверных сведений, отраженных в справках 2-НДФЛ. То есть найти ошибку могут когда угодно.В любом случае после обнаружения ошибок инспекторы должны либо выслать вам требование о представлении пояснений, либо уведомить вас о вызове в ИФНС. Причем они обязательно должны указать, какие ошибки или противоречия были выявлены в представленных расчетах 6-НДФЛ и справках 2-НДФЛ.———————————<3> Пункты 1, 10 ст. 88 НК РФ.

Когда штраф за недостоверность будет, а когда нет

Вас точно не оштрафуют, если вы сами найдете ошибки в НДФЛ-отчетности и представите в ИФНС уточненки до того, как ваши неточности обнаружат инспекторы <4>.Если же налоговики оказались шустрее, то штраф будет в размере 500 руб. за каждую «бракованную» справку 2-НДФЛ и каждый «дефектный» расчет 6-НДФЛ.

(+) Поскольку ответственность за недостоверные сведения введена лишь с этого года, ФНС указала, что штрафовать можно только за ошибки в справках 2-НДФЛ, обязанность по представлению которых возникла после 1 января 2016 г

То есть штраф грозит за недостоверные данные, указанные в справках 2-НДФЛ за 2015 г., которые представлены в инспекцию в 2016 г.Если же налоговики сейчас вдруг нашли какие-то ляпы в справках 2-НДФЛ за 2014 г., которые были сданы в 2015 г., вам ничего не грозит .Кроме того, ФНС обратила внимание подчиненных на то, что налогового агента нельзя оштрафовать, если со дня совершения нарушения либо со следующего дня после окончания налогового периода, в течение которого оно было совершено, и до момента вынесения решения ИФНС о привлечении к ответственности истекли 3 года

(+) Также налоговая служба призывает инспекторов быть более лояльными к тем нарушителям, ошибки которых в отчетности не привели к потерям бюджета либо к нарушению прав физлиц. В этом случае при рассмотрении дела о взыскании санкции предлагается учитывать смягчающие обстоятельства <5>.И вообще, ФНС разъясняет, что вопрос о привлечении к ответственности в виде штрафа по ст. 126.1 НК РФ должен рассматриваться с учетом установленных фактических обстоятельств — смягчающих ответственность, исключающих привлечение к ответственности и исключающих вину лица в совершении правонарушения <5>.

Особенности подачи формы 6-НДФЛ

В соответствии со ст. 230 НК РФ, компании и ИП должны предоставлять отчетность в фискальные структуры по форме 6-НДФЛ, если за определенный срок фиксируются выплаты заработной платы трудоустроенному персоналу. Однако затрагивается не только непосредственная оплата труда, но и оплата отпускных, периода временной нетрудоспособности, командировочных, превысивших лимит, матпомощь и подарки (которые стоят более 4 тыс. руб.), дивиденды, доходы в натуральной форме и прочие финансовые средства.

В обстоятельствах, когда на предприятии не выплачивалась зарплата, то подача формы 6-НДФЛ является неактуальной, так как компания в таких условиях не выступает налоговым агентом. Представители ФНС РФ разделяют данную позицию. В письме № ЗН-19-17-97 от 08.06.2016г. отмечается, что рассматриваемая форма отчетности не обязательна к подаче, если в фирме не было деятельности, результаты которой законодательно облагаются НДФЛ.

Индивидуальный предприниматель также не должен подавать 6-НДФЛ, если он работает один.

Важно рассмотреть, что под налоговыми агентами, в соответствии со ст. 226 НК РФ, понимаются компании и ИП, которые предоставляют заработную плату наемному персоналу

Физические лица, в свою очередь, должны выплачивать налог на доход из полученных средств. Однако непосредственный процесс удержания и перечисления налогов является обязанностью налогового агента или, более конкретно, бухгалтерии предприятия-нанимателя.

Существуют такие нюансы удержания и выплаты налога на доходы:

- если сотрудник получает зарплату в стандартном денежном выражении, то с данного объема средств просто удерживается определенный процент налога;

- если сотрудник получает хотя бы какую-то часть зарплаты в натуральном (неденежном) выражении, то удержание процента или части налога не представляется возможным. В таких условиях налоговый агент обязан поставить ФНС РФ в известность о сложившейся ситуации. Данная обязанность фиксируется в ст. 226 НК РФ.

6-НДФЛ подается предприятием каждые три месяца, не позднее последнего числа месяца, следующего за отчетным кварталом.

При этом налоговый агент также несет ответственность за следующие нарушения в контексте удержания НДФЛ и предоставления обозначенных сумм в ФНС РФ:

отсутствие удержаний и/или перечислений рассматриваемого налога. За подобный проступок ответственность наступает по ст. 123 НК РФ, и составляет 20% от не предоставленной суммы;

предоставление справок по форме 2-НДФЛ несвоевременно. Ответственность наступает по ст. 126 НК РФ, объем штрафа – 200 руб. за каждую просроченную бумагу;

ложная информация, отраженная в форме 2-НДФЛ. Наказание фиксируется по ст. 126.1 НК РФ, размер санкции при этом – 500 руб. за каждый неправдивый документ

Важно отметить, что в данном пункте речь идет о непреднамеренных ошибках бухгалтера в подсчете определенных сумм, а не о намеренной фальсификации данных с целью ухода от налогообложения;

направление 6-НДФЛ в налоговую службу с определенной временной задержкой. Штраф составит 1000 руб

за каждый месяц опоздания (включая неполный месяц) на основании ст. 126 НК РФ;

выявление налоговым сотрудником ошибок при заполнении формы 6-НДФЛ. Наказание фиксируется в объеме 500 руб. за каждый документ, в котором допущена ошибка. Штраф выставляется на основании ст. 126.1 НК РФ;

опоздание в предоставлении 6-НДФЛ больше чем на 10 календарных дней. В таких обстоятельствах фискальные сотрудники вправе заблокировать расчетный счет компании на основании ст. 76 НК РФ.

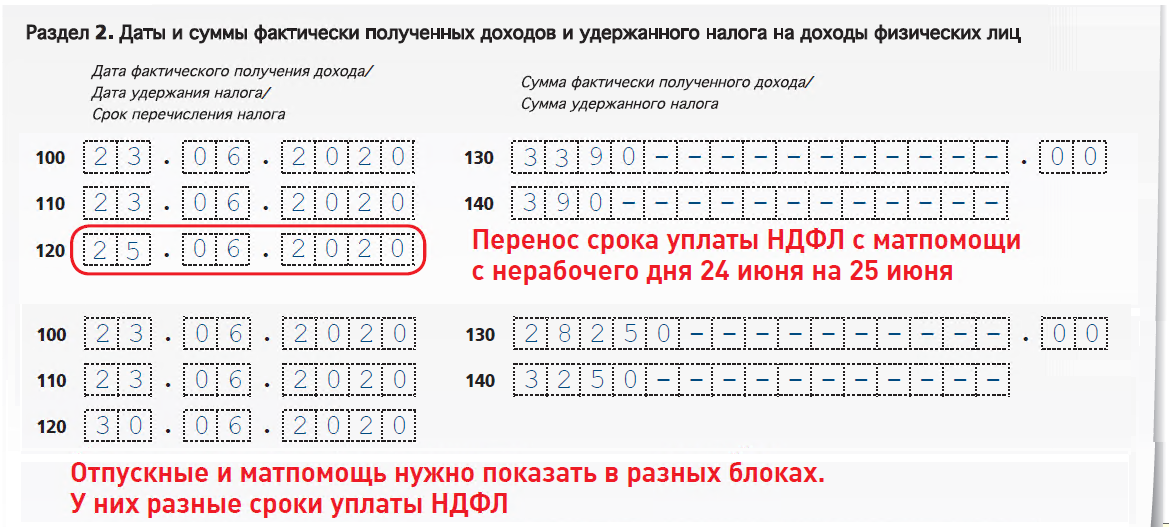

Особые ситуации

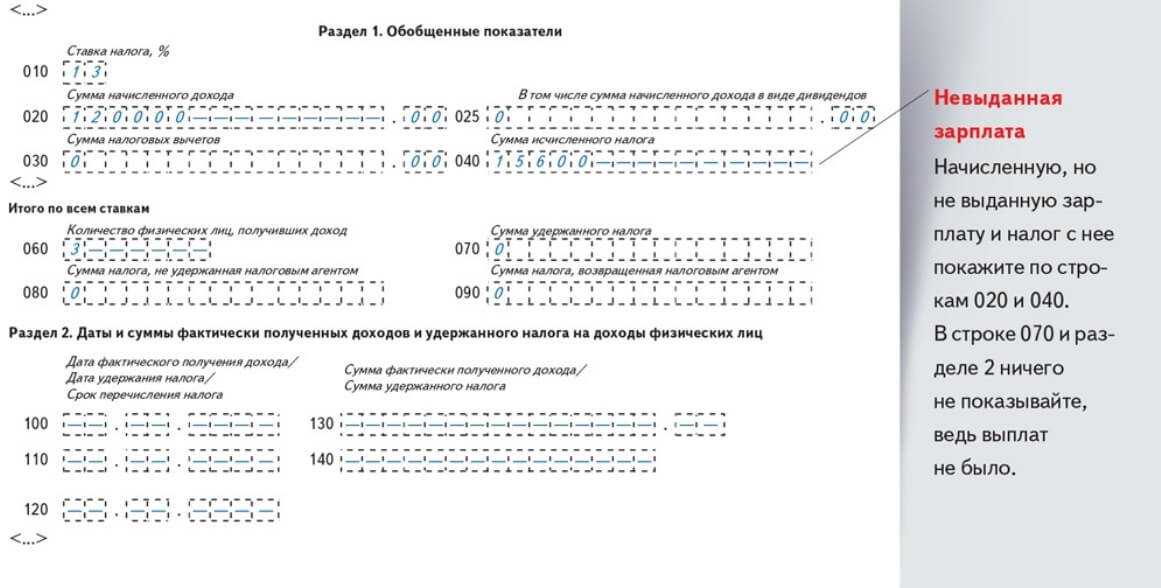

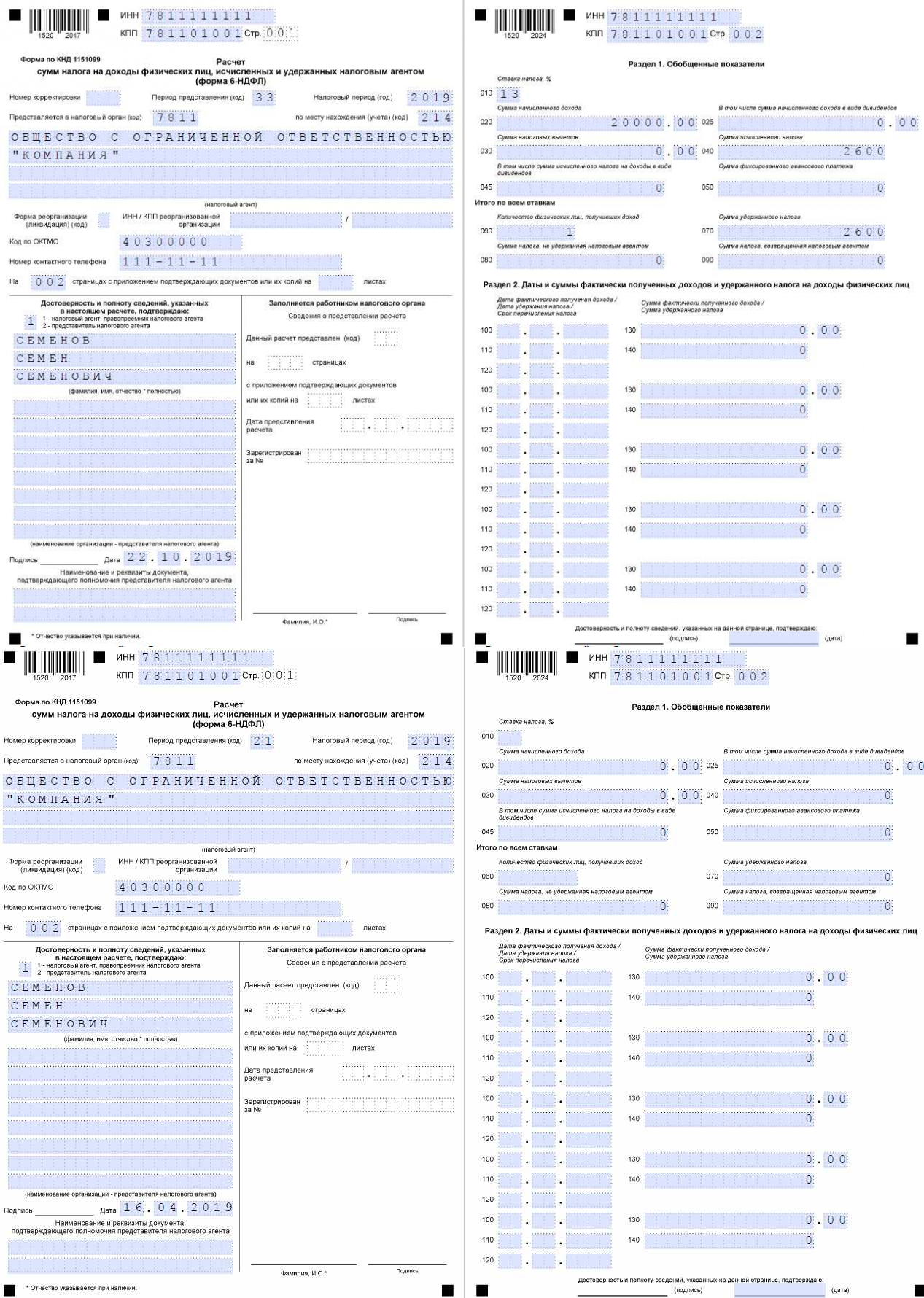

А как поступить организациям, если деятельность прекращена не с самого начала отчетного года? В течение нескольких месяцев доходы выплачивались, и НДФЛ удерживался и перечислялся.

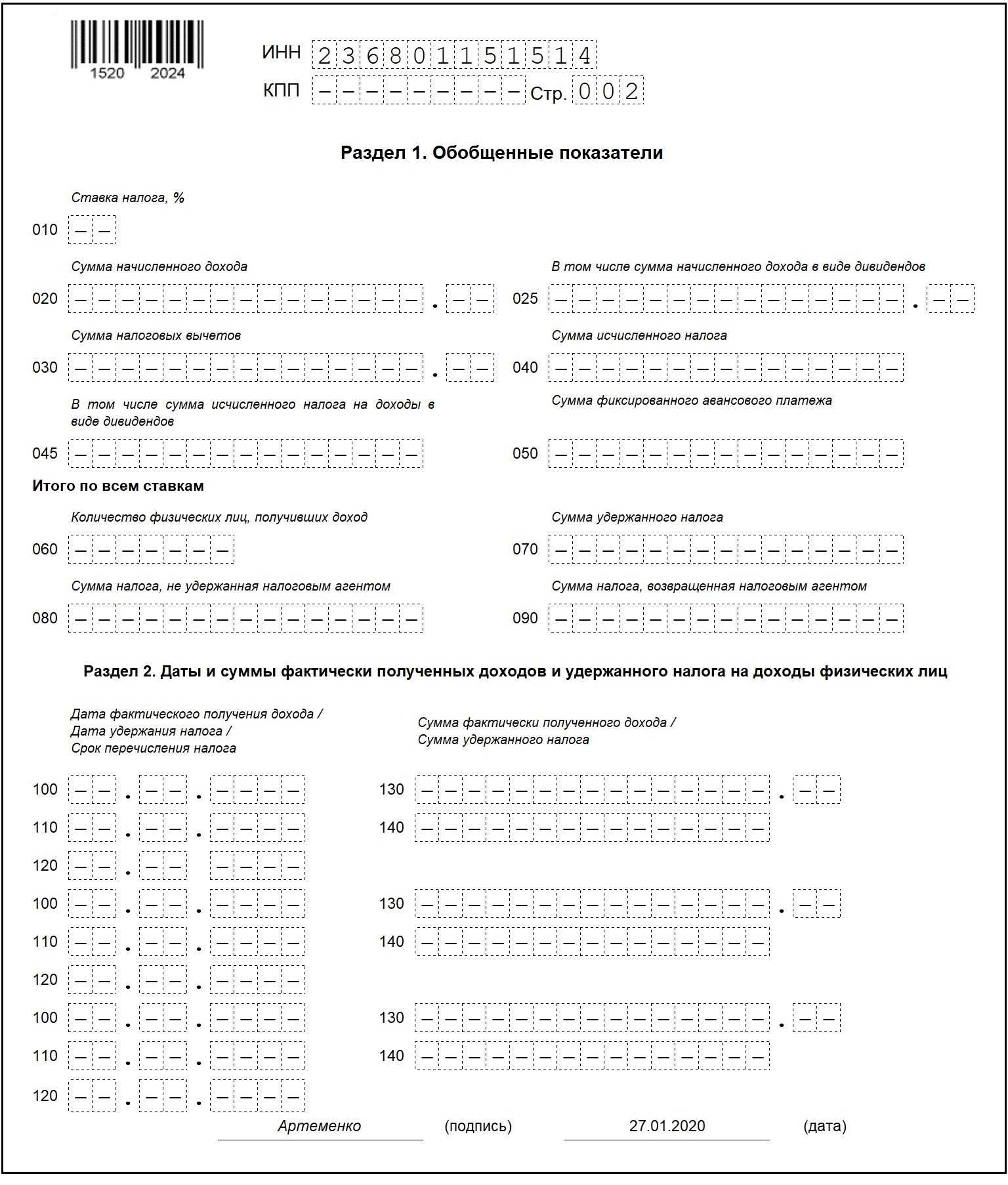

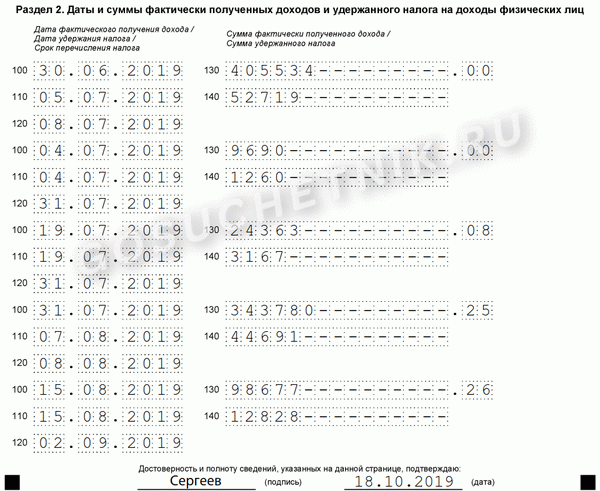

В данной ситуации следует руководствоваться документом ММВ-7-11/450@ от 14.10.2015.Отчетность следует подавать в сроки, предусмотренные законодательством. При этом, заполнение первого раздела следует производить нарастающим итогом. Второй раздел необходимо заполнять только в том периоде, когда были произведены операции по удержанию и перечислению налога.

После прекращения деятельности и начислении заработка, цифры будут только в 1 разделе во всех отчетах за год. Нулевым будет второй раздел.

Например:

Руководитель организации принял решение приостановить деятельность на два квартала. Во 2-м и 3-м квартале все работники были отправлены в отпуск без сохранения зарплаты. Выплата работникам доходов, начисленных за март, была произведена в апреле вместе с перечислением НДФЛ.

- В данном случае в 6 НДФЛ заполнить следует и 1, и 2 разделы в отчете за 1 квартал и 1 полугодие;

- В отчете за 1-3квартал налоговый резидент России повторит данные только 1 раздела. Во втором разделе необходимо проставить нули.

В 4-м квартале деятельность предприятия возобновилась, доходы также выплачивались своевременно по графику. Значит, в 6 НДФЛ за год будет заполнен 1-й раздел с нарастающим итогом, во втором следует указать данные о перечислении, которые были произведены только за последние 3 месяца.

Когда сдавать 6-НДФЛ не обязательно

У бухгалтеров часто возникает вопрос, нужно ли сдавать 6-НДФЛ, если нет начислений зарплаты, — если организацией не ведется коммерческая деятельность и не производятся выплаты в пользу физлиц, такой необходимости нет. В соответствии с требованиями НК РФ, обязанность предоставлять расчет возникает у предпринимателей и компаний, имеющих наемных работников и выплачивающих им зарплату, и у тех граждан, кто выплачивает физлицам различные суммы — дивиденды, рентные платежи, проценты, выигрыши и т. п. Если в течение календарного года не было ни начислений, ни выплат в пользу сотрудников или других граждан, обязанность отчитываться у налоговых агентов не возникает и нулевой расчет 6-НДФЛ не сдается в органы ФНС. Но следует известить об этом налоговиков.

Многие бухгалтеры, которые стремятся себя обезопасить, формируют и передают в налоговую отчет даже при отсутствии финансовых взаимоотношений с физлицами в течение отчетного периода. Налоговики, по закону, обязаны такой отчет принять. Чтобы избежать недоразумений с сотрудниками ФНС, бухгалтеры выполняют следующие действия:

- Готовят письмо в инспекцию, в котором говорится об отсутствии у них необходимости предоставлять 6-НДФЛ в этот период, опираясь на нормативную базу.

- Предоставляют нулевой отчет 6-НДФЛ.

Те, кто сомневается, надо ли сдавать 6-НДФЛ, если зарплата не начислялась и не выплачивалась, должны учесть, что налоговики не имеют информации, что в этом периоде организация или ИП не являлся налоговым агентом. Они ждут поступлений платежей в установленный срок. Когда платеж в бюджет не поступает, к банковскому счету компании применяется блокировка, а к руководству возникают вопросы. Организации понадобится время, чтобы все проблемы с ИФНС урегулировать и возобновить доступ к расчетному счету.

Чтобы избежать подобной ситуации, организации добровольно составляют нулевую форму и не задаются лишний раз вопросом, надо ли сдавать 6-НДФЛ, если нет работников. Лишним такой отчет не окажется, и никаких затруднений при его составлении не возникнет, а неприятностей организация избежит. Тем более, что не все знают, что отсутствие выплат физическим лицам, например в 4-м квартале, не делает отчет нулевым.

Если хотя бы один раз за налоговый период (год) компания-работодатель осуществляла выплату доходов физлицам, она обязана предоставлять 6-НДФЛ каждый квартал. Это связано с тем, что показатели отчета рассчитываются нарастающим итогом.

Особенности предоставления и заполнения 6-НДФЛ узнайте из видео.

Штрафы по отчету 6-НДФЛ

Несвоевременно поданный отчет повлечет штраф в 1 000 рублей за полный и неполный месяц. Отсчет начинается с первого дня просрочки, но как правило штраф налоговая назначает в течение первых 10 дней. Если отчетность не будет предоставлена, то ФНС может «заморозить» расчетные счета. Юридические лица могут получить дополнительную санкцию ― штраф в 500 рублей должностному лицу, ответственному за представление отчетов.

Допущенные ошибки также повлекут наказание ― 500 рублей за один «испорченный» документ. Если подать корректирующий отчет, до того, как инспектор обнаружит ошибку, штрафа не будет. С 2017 года введено правило ― не штрафовать за ошибки, не влияющие на сумму налога и не нарушающие права физлиц.

Некорректный вид подачи отчета. Сдать отчетность можно на бумаге и в электронном формате. Но самостоятельно выбирать способ отправки отчета могут лишь юрлица и ИП менее чем с 10 сотрудниками. Остальные обязаны заполнять документацию в цифровом виде. Для отправки понадобится электронная подпись. Если заполнить 6-НДФЛ в 2021 году на бумаге, а не электронно, как этого требует закон, ― накажут на сумму в 200 рублей.

Избавьтесь от рутинной работы, передав ведение бухучета нашей компании. Отчеты будут сдаваться во время и без ошибок. Вы сможете получить профессиональную консультацию у наших экспертов. Более того, мы планируем налоговую нагрузку и внедряем законные способы снижения налогов. Работать с нами выгоднее, чем держать бухгалтера в штате.

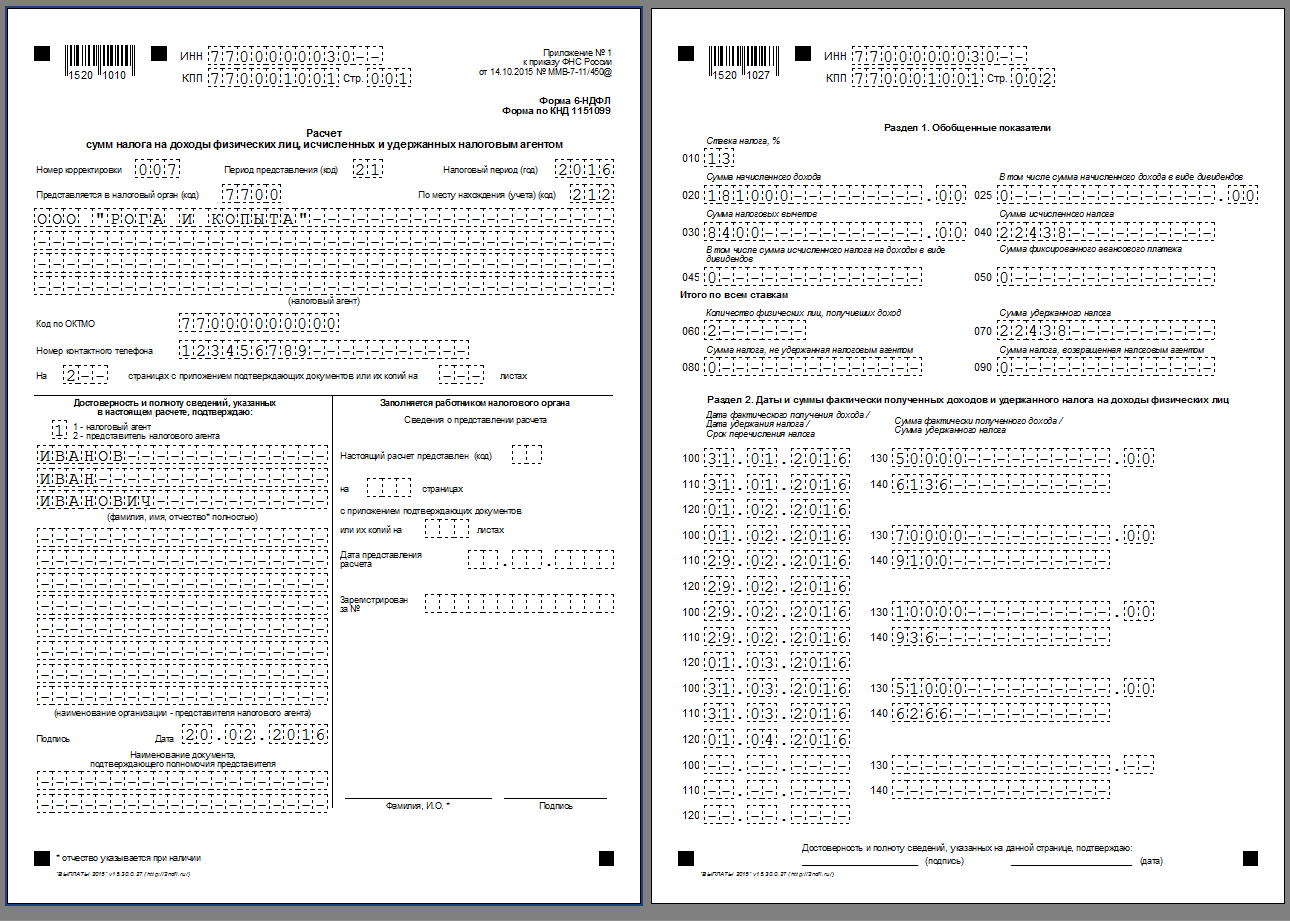

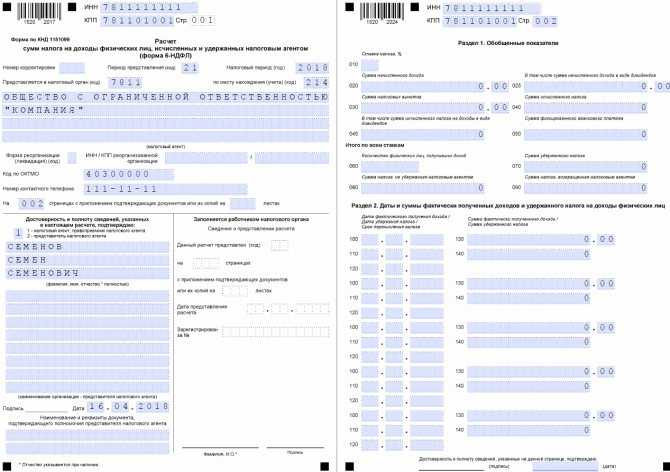

Как правильно заполнить нулевую 6-НДФЛ

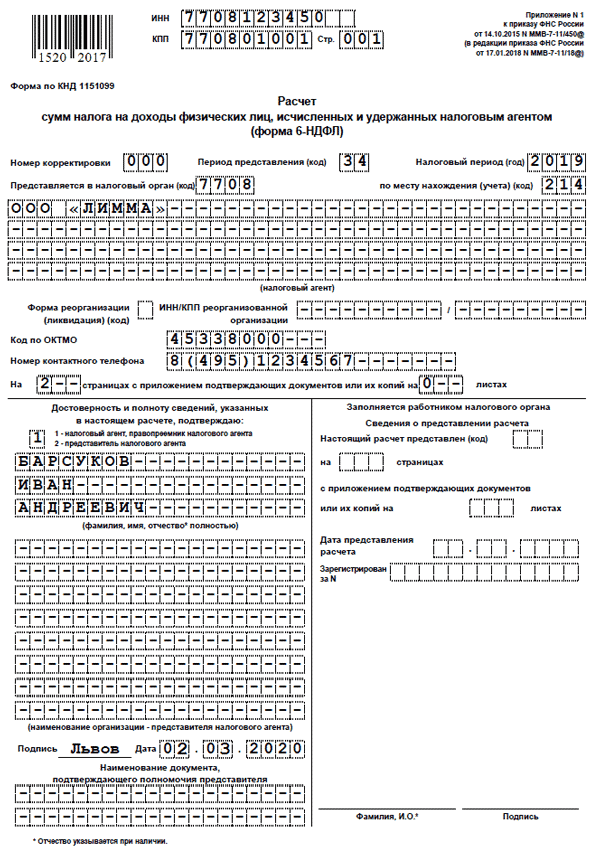

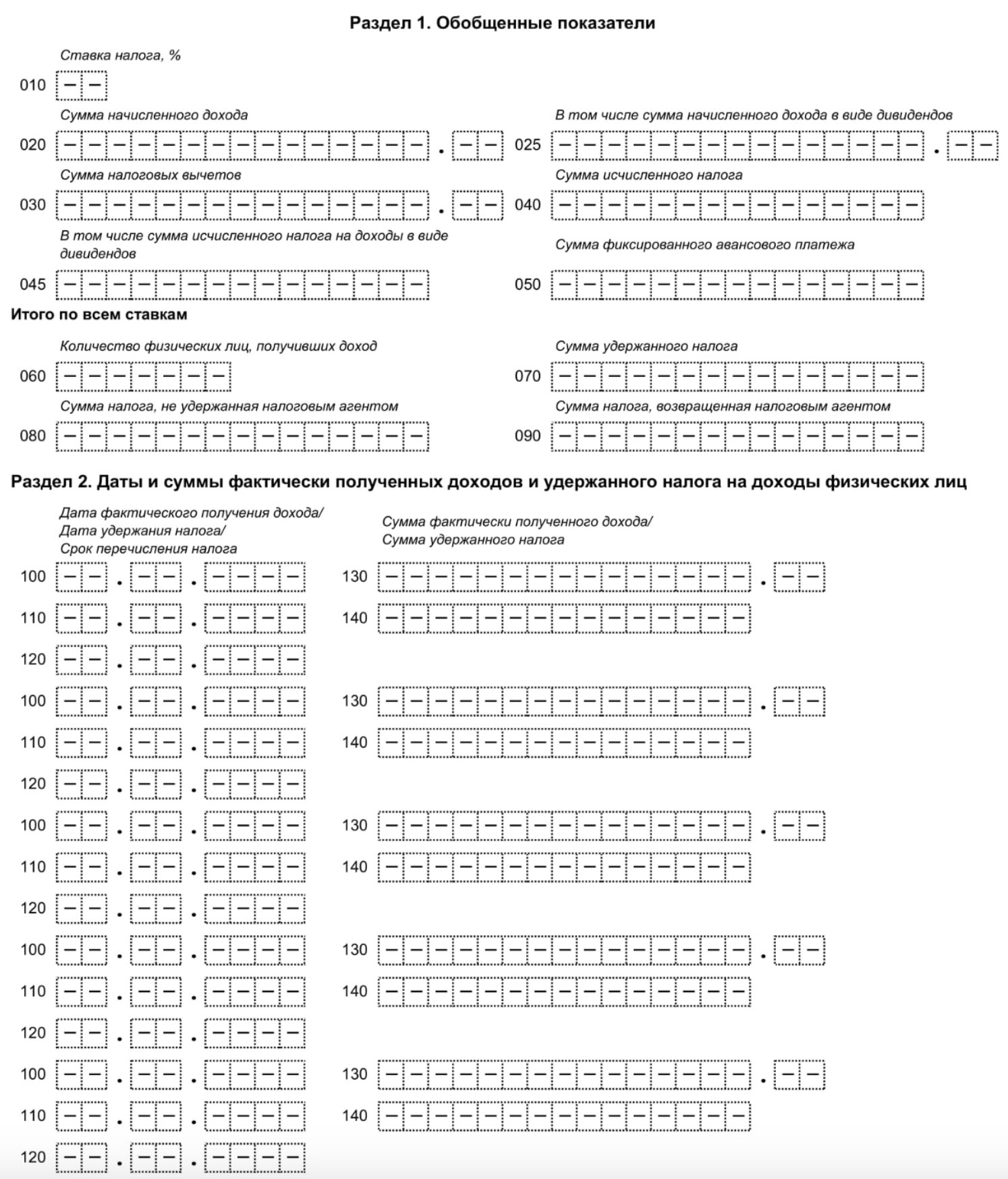

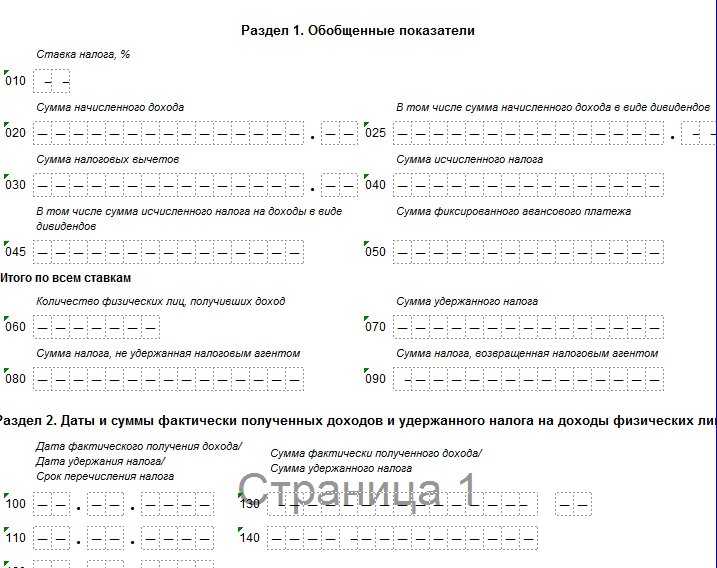

Даже если бумага не будет содержать отчетных данных, то в нее, как и в обычный вариант формы, включают три блока:

- Титульный лист.

- Раздел 1.

- Раздел 2.

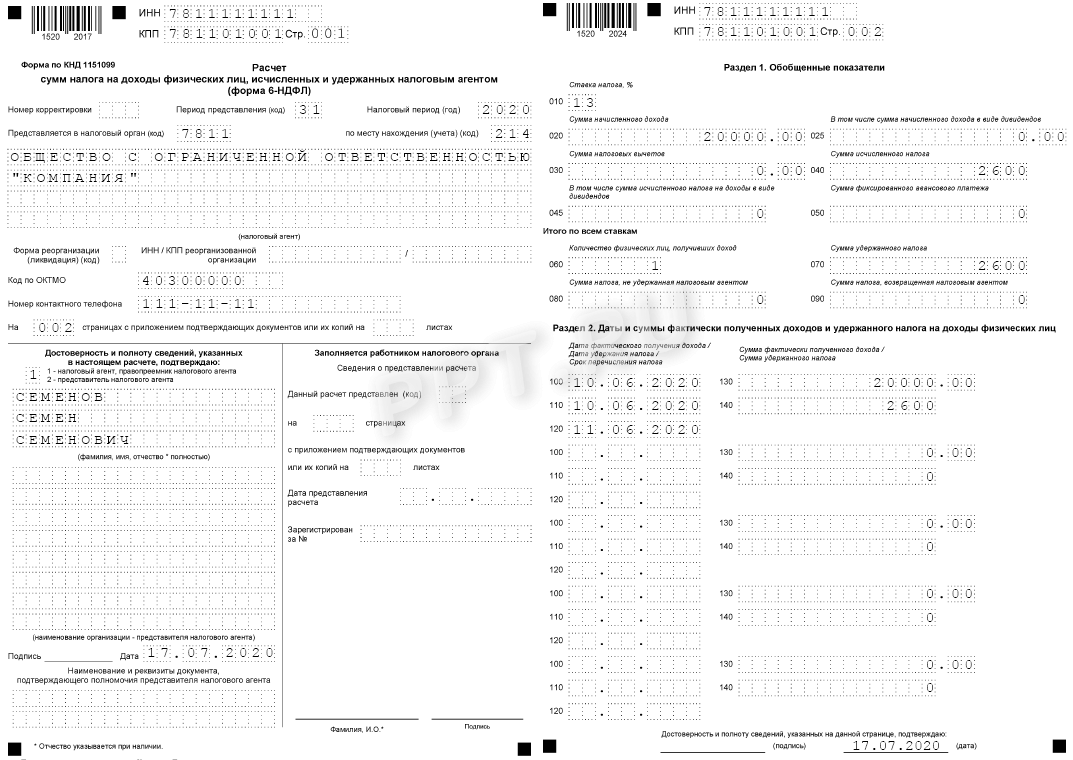

Титульник отображает стандартную информацию:

- название компании (для индивидуальных предпринимателей – ФИО)

- данные агента по налоговой части (его КПП и ИНН)

- код отделения ИФНС, в которое направляется отчетность

- указание года и квартала, за который производится отчетность

- корректировочный номер (поясняет, сколько раз за квартал уже пришлось пересдавать отчет: 000, 001 и т.д.)

- код, указывающий принадлежность компании к определенному муниципальному образованию (ОКТМО)

- контактный телефонный номер

- количество страниц в отчете и приложениях

Внизу указывается дата, когда был составлен документ, ФИО уполномоченного представителя компании и его удостоверяющая подпись.

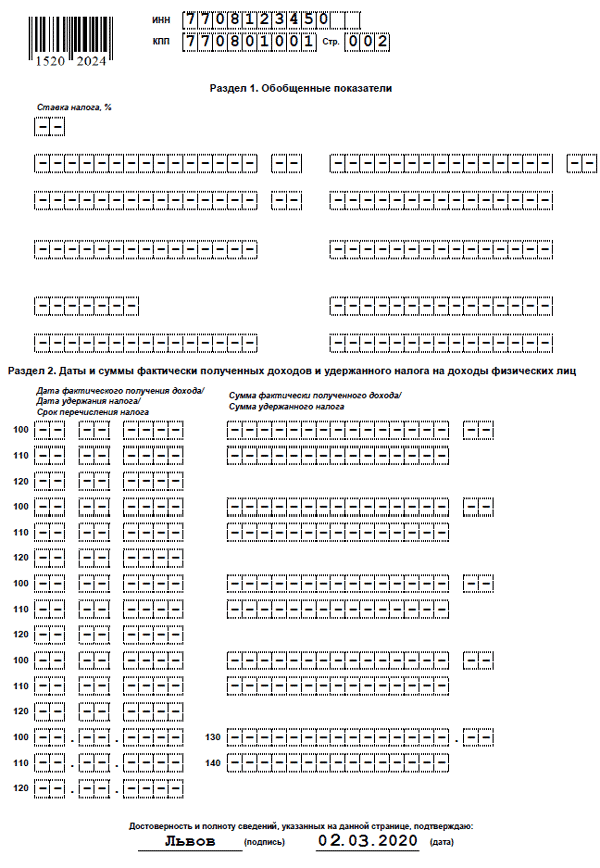

Поскольку НДФЛ «нулевая», никаких числовых данных на страницах первого и второго раздела присутствовать не будет. Там будет присутствовать только следующая информация:

- порядковый номер страницы

- КПП организации

- ИНН агента по налоговой части

В остальных графах ставятся только прочерки. Документы, оформленные на бумаге, должен постранично подписывать глава фирмы или иное уполномоченное лицо.

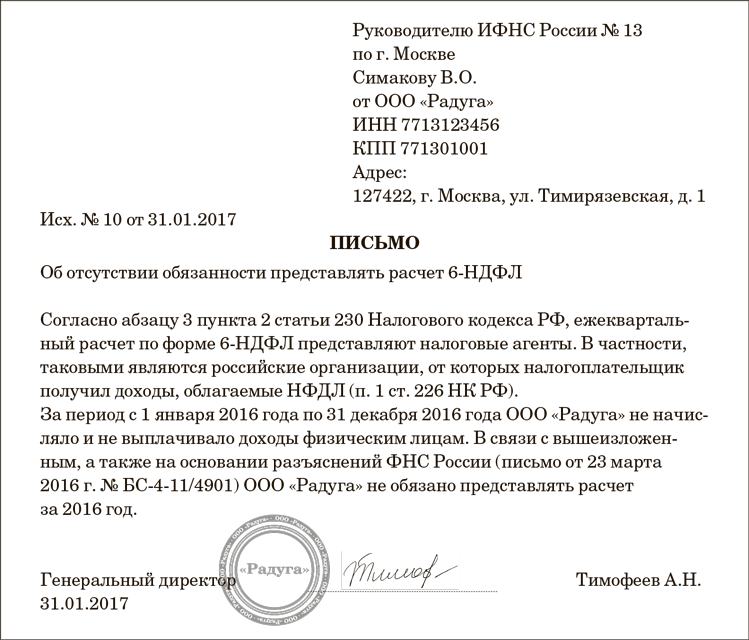

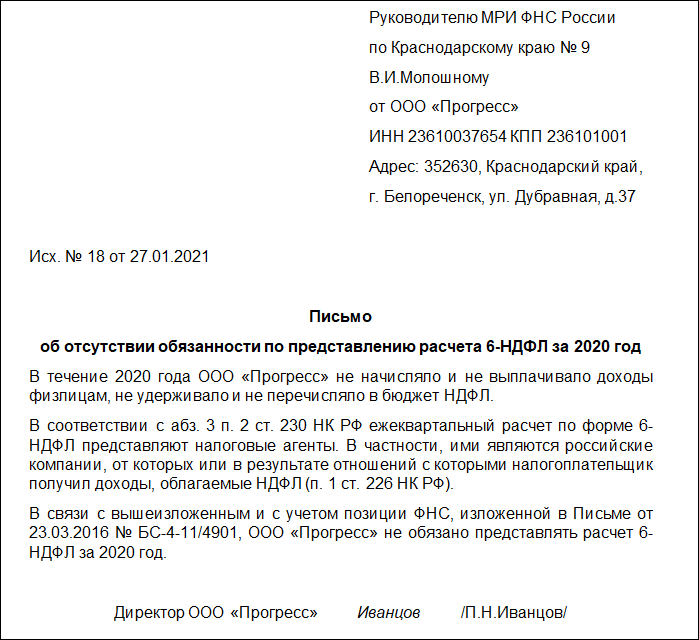

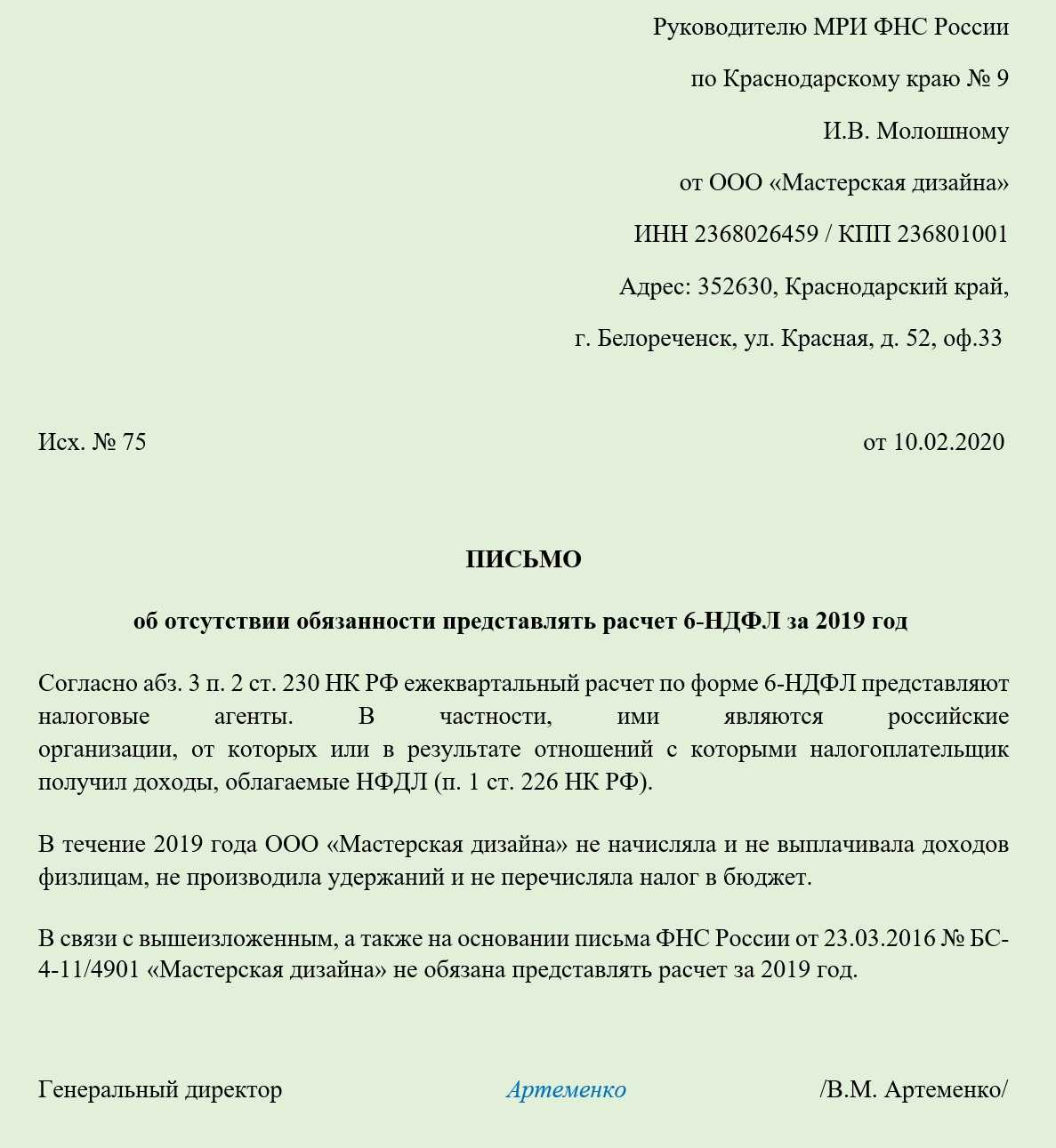

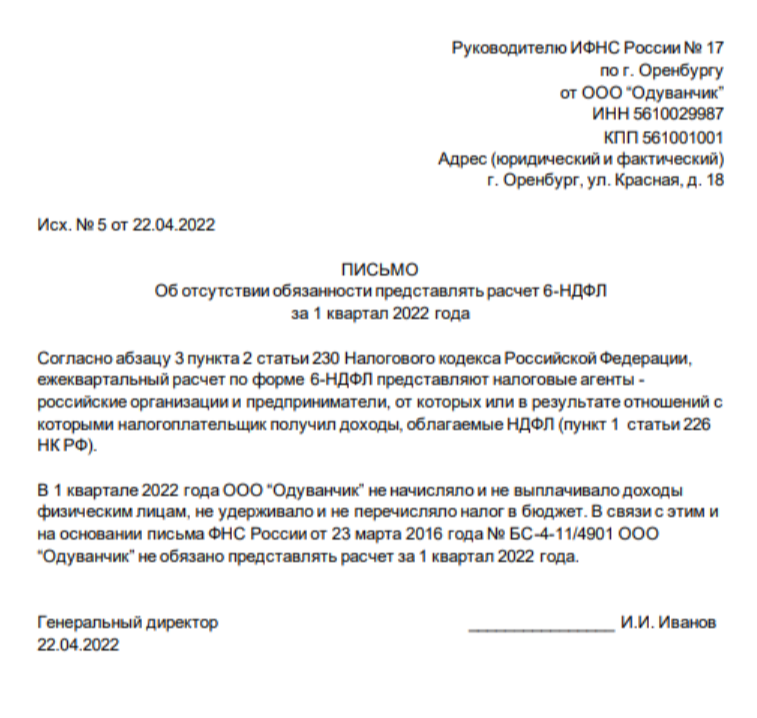

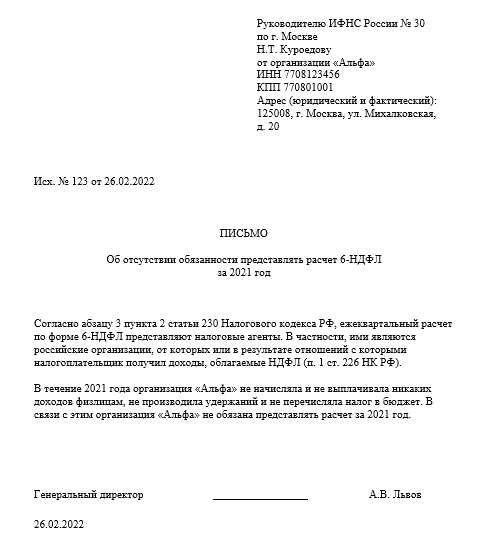

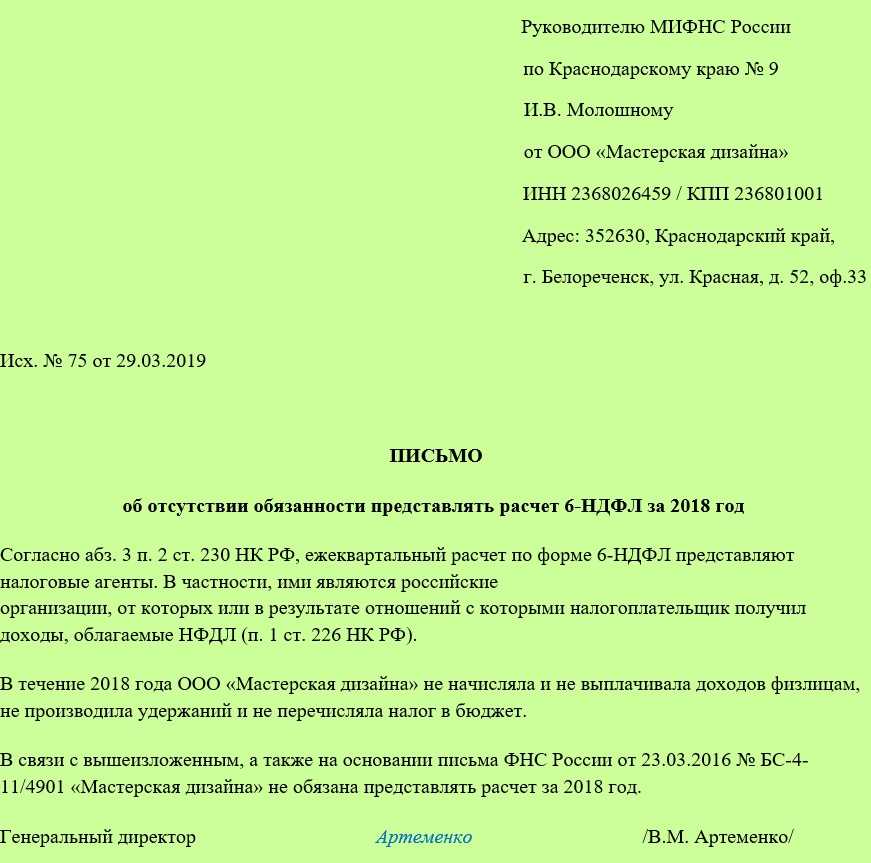

Законодательно установленных правил оформления пояснительного письма, которое предоставляется в ИФНС взамен нулевой 6-НДФЛ, не существует. Он может иметь свободную форму, но в нем обязательно должна присутствовать вся значимая для сотрудников налоговой службы информация:

- номер отделения правоохранительных органов, в которые направляется письмо

- название организации-составителя

- КПП, ИНН и адрес (юридический) фирмы

В конце документа должна стоять дата составления и удостоверяющая подпись уполномоченного представителя компании. Кроме того, в тексте документа должна содержаться отсылка к ст. 230 НК РФ (пункт 2) и указание на то, что после возобновления заработных выплат предоставление форм 6-НДФЛ также будет осуществляться своевременно.

Правильным решением будет ежеквартальное отправление пояснительного письма или нулевой 6-НДФЛ в соответствующую инстанцию. Это позволит гарантировать отсутствие проблем и ухудшения положения компании в период простоя.

Наверх

Напишите свой вопрос в форму ниже