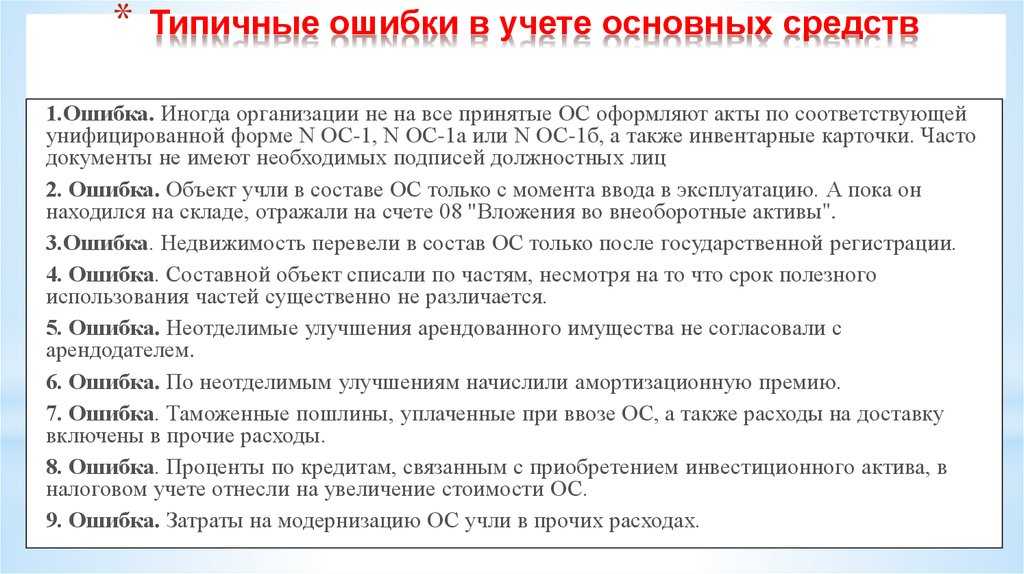

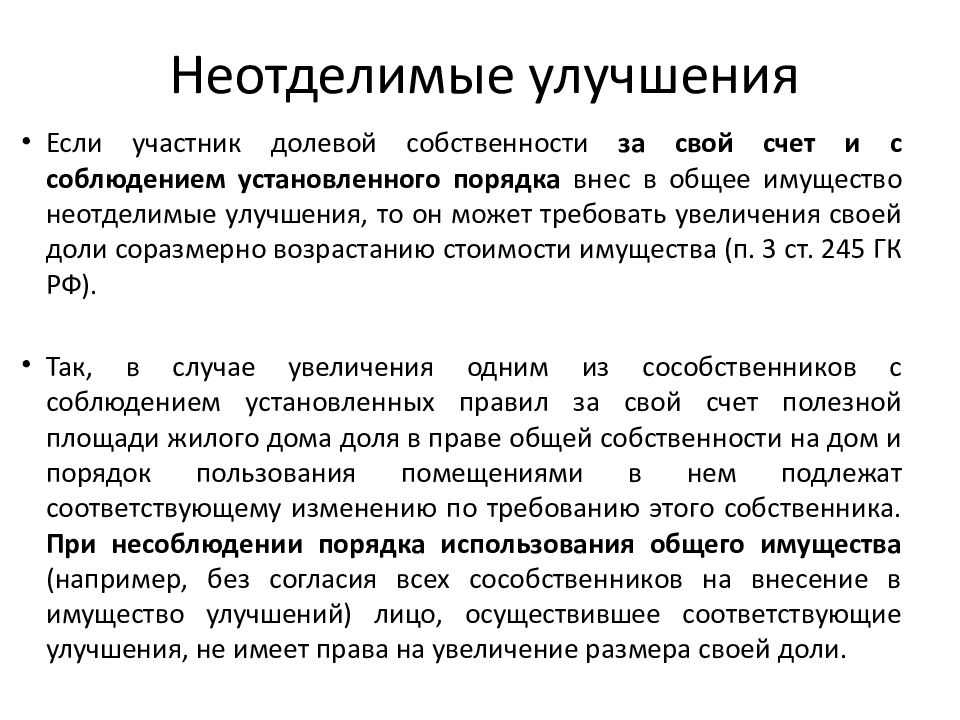

- Бухгалтерский учет неотделимых улучшений

- Может ли арендатор требовать компенсацию?

- Какие пункты и требования должны быть прописаны в дополнительном соглашении?

- Ключевые условия

- Отражение начисления НДС со стоимости передаваемого имущества

- Если стоимость капвложений возмещается арендодателем

- Особенности начисления выплат за улучшения

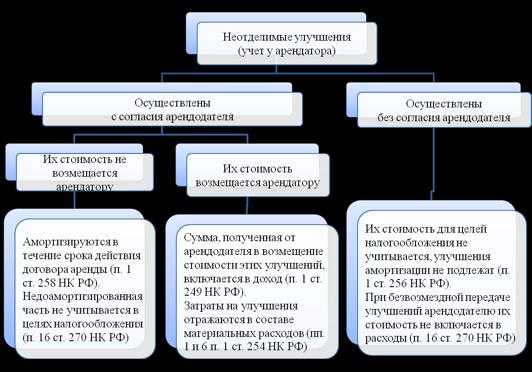

- Правила учёта улучшений у арендаторов

- Рубрикатор

- Проводки

- Может ли обычный ремонт считаться неотделимым улучшением имущества?

- Плюсы и минусы

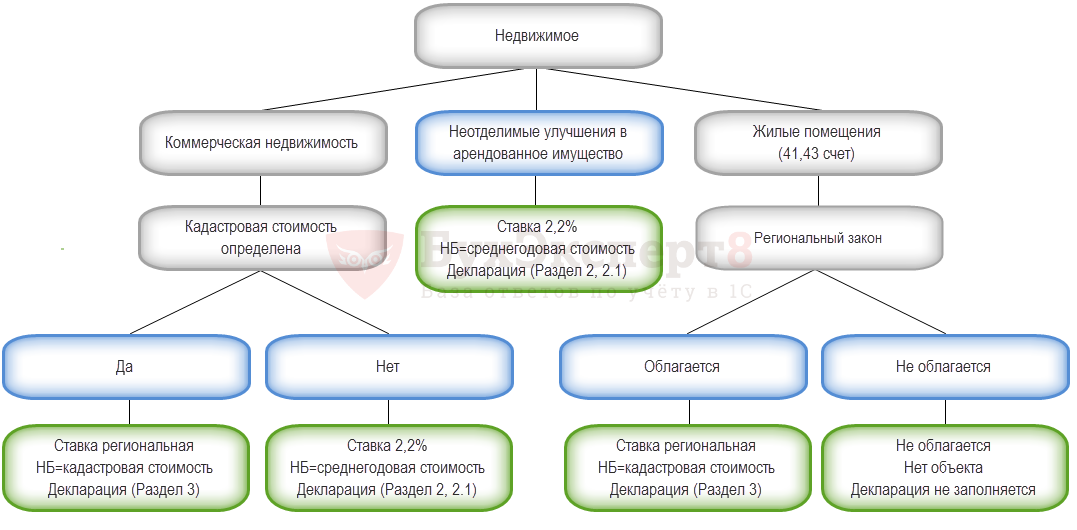

- Имущественный налог

- Приобретение внеоборотного актива

- Документальное оформление

- Как выполняется налоговый учет у арендатора?

- Спорные вопросы и риски

- Снятие с учета арендованного имущества и передача неотделимых улучшений арендодателю

- Возмещаются ли неотделимые улучшения?

- Как доказать получение согласия?

- Формы возмещения затрат

- УСН

- Какие нюансы могут быть прописаны в договоре аренды?

- Какие доказательства приложить к документам, чтобы гарантированно получить компенсацию за проведенные неотделенные улучшения?

- Отчисления с имущества

Бухгалтерский учет неотделимых улучшений

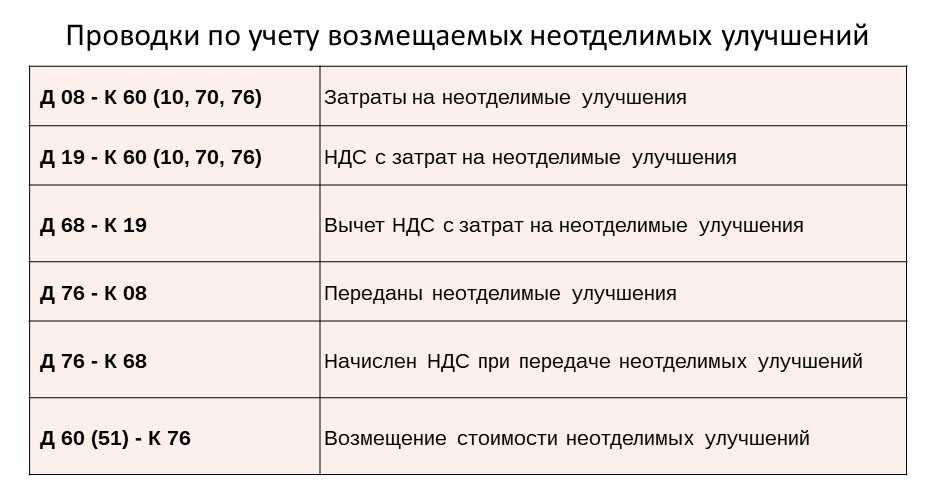

Порядок оформления зависит от применяемого в строительных работах метода. Для внесения изменений арендатор может привлечь подрядную организацию либо произвести работы хозспособом. В зависимости от выбранного способа в учете производятся стандартные проводки.

| Название операции | Дебет счета | Кредит счета |

| Формирование стоимости по затратам на внесение изменений | 08 | 10, 07, 23, 25, 26, 69,70 |

| Отражение стоимости работ, произведенных подрядными организациями | 08 | 60, 76, 10 |

| Произведена передача стоимости арендодателю | 76 | 08 |

| Получены средства от арендодателя в счет компенсации затрат | 51 | 76 |

Предприятия передают стоимость внесенных изменений по акту. При отсутствии взаимной договоренности с арендодателем о компенсации изменений у арендатора формируется самостоятельный объект стоимостью свыше 40 000 рублей либо производится списание затрат в составе текущих расходов. Увеличение стоимости после внесения изменений у собственника не возникает.

Пример начисления амортизации ↓

Организация ООО «Ветерок» предоставила в аренду торговой компании ООО «Свежесть» собственное нежилое помещение сроком на 4 года. С одобрения арендодателя ООО «Свежесть» осуществила замену окон в помещении стоимостью 360 000 рублей. Работы были окончены за 3 года до прекращения действия договора. ООО «Ветерок» не произвело компенсацию стоимости работ до окончания действия договора. В учете ООО «Свежесть производятся записи:

- Учтены расходы по проведению работ подрядчиком: Дт 08 Кт 60 на сумму 360 000 рублей;

- Сформирована стоимость объекта: Дт 01 Кт 08 на сумму 360 000 рублей;

- После приемки объекта ежемесячно начисляется амортизация: Дт 44 Кт 02 на сумму 10 000 рублей.

- Учтена сумма полученной компенсации: Дт 51 Кт 76 на сумму 360 000 рублей;

- Величина компенсации отражена в доходах: Дт 76 Кт 91/1 на сумму 360 000 рублей.

При включении сумм в расходы по определению базы для налогообложения необходимо уделить внимание экономической целесообразности внесенных изменений. В противном случае ИФНС не примет расходы как уменьшающие доходы для налогообложения

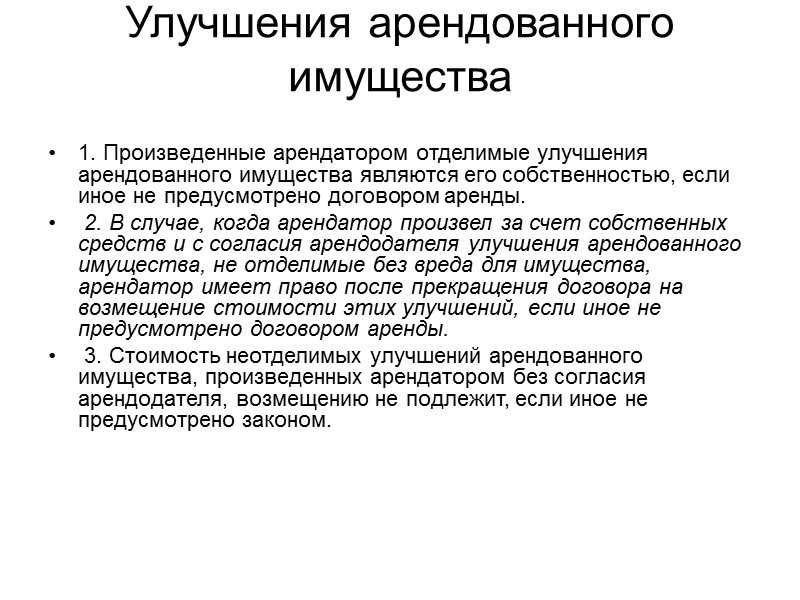

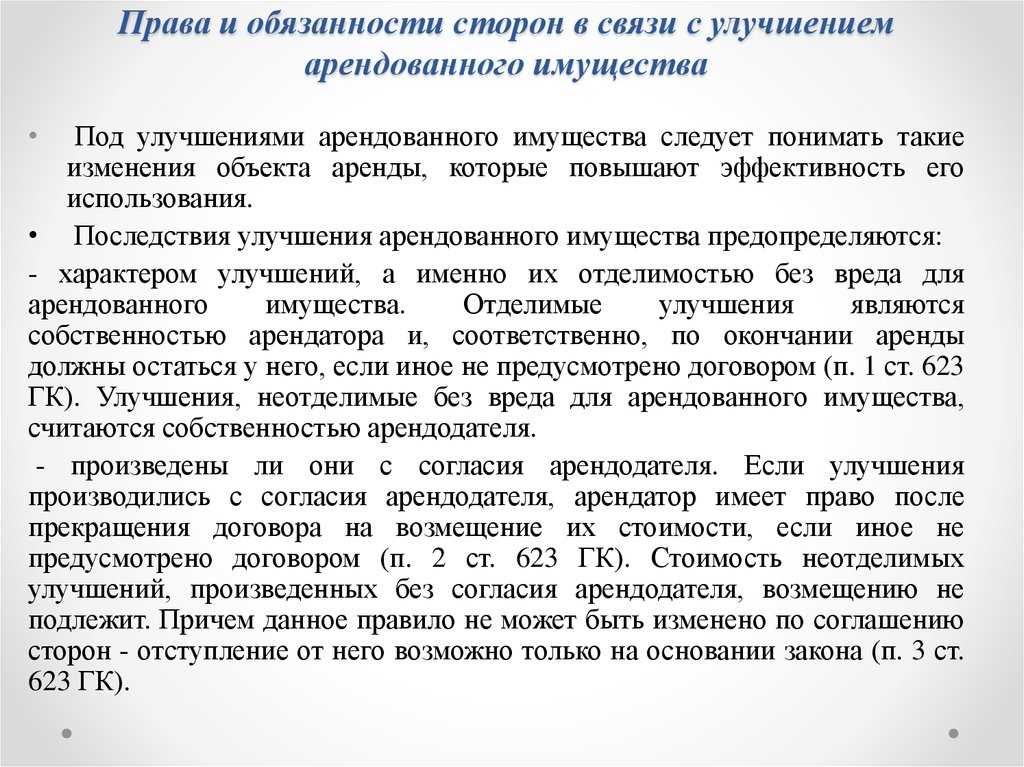

Может ли арендатор требовать компенсацию?

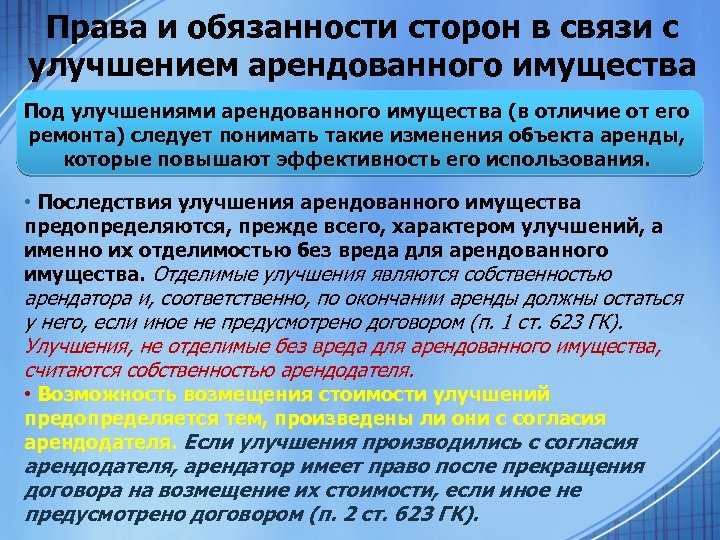

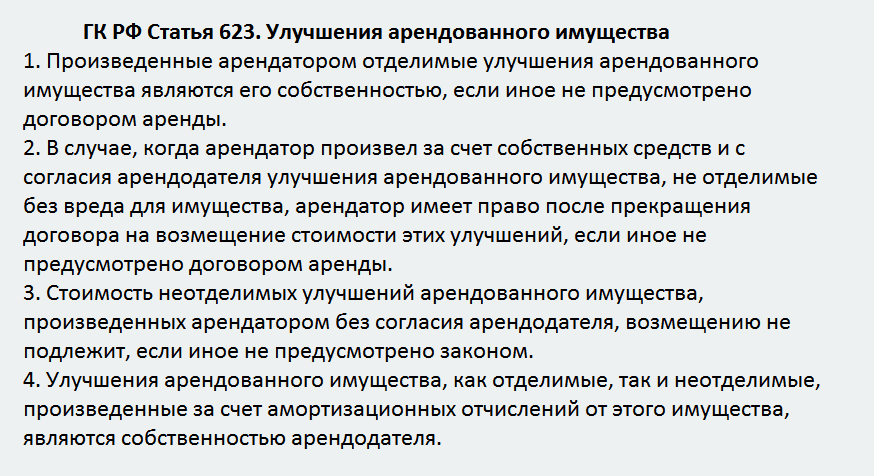

А это регулируется положениями статьи 623 ГК (Гражданского Кодекса) РФ. Самые распространенные ситуации следующие:

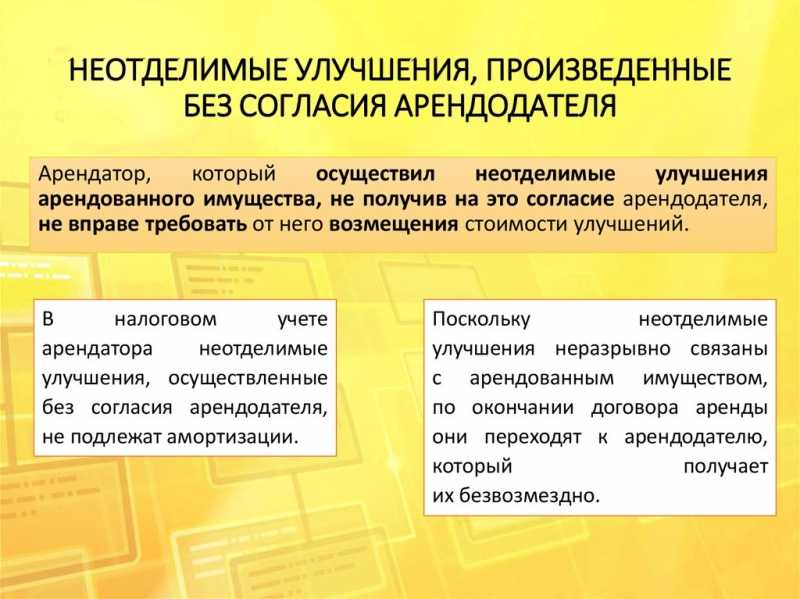

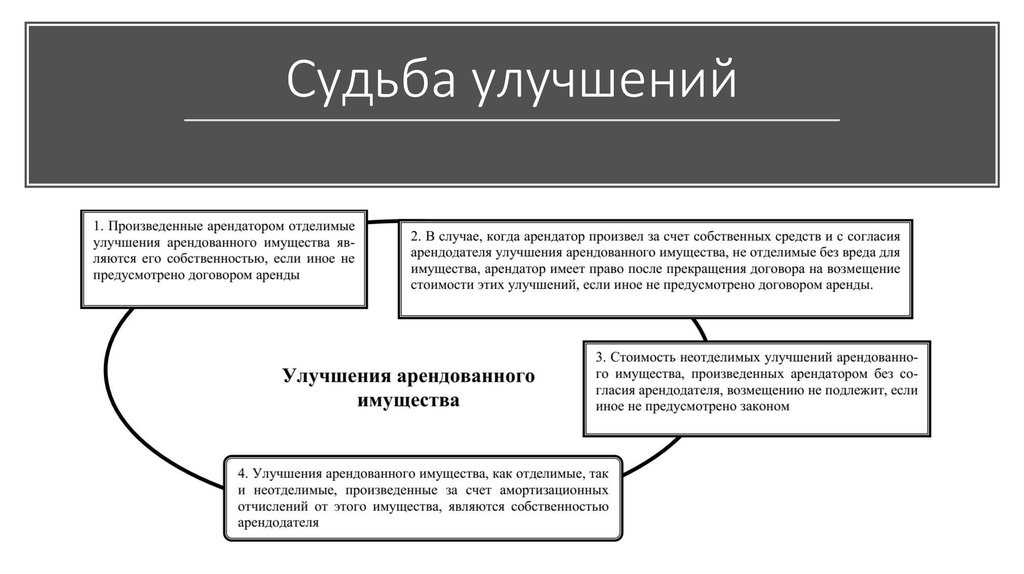

- Арендатор произвел улучшения без согласия арендодателя. Требовать компенсации в этом случае он не может (если иное не указано в договоре аренды). Отделимые улучшения не компенсируются, они являются собственностью арендатора (то есть он забирает эти улучшения). Но есть исключения: если улучшения выполнены из-за того, что без них эксплуатация помещения несет угрозу жизни арендатора, то согласия на такие модификации получать не нужно (то есть впоследствии можно требовать компенсацию).

- Арендатор произвел улучшения с согласия арендодателя. Неотделимые улучшения при этом переходят в собственность арендодателя, он же компенсирует все выполненные модификации помещения или участка (в момент передачи объекта обратно в его распоряжение). Нужно учесть, что согласие нужно не устное, а письменное, с детальным перечнем проводимых работ, сметы и так далее (к договору обязательно добавляют акт о выполненных работах или чеки на покупку используемых материалов).

С коммерческими помещениями (или земельными участками) ситуация в одном аспекте различается. Арендатор может, не имея согласия арендодателя, делать неотделимые улучшения (реконструкции, дооборудование), если это было экономически целесообразно (то есть способствует увеличению профита с коммерческой деятельности) и не ухудшит первоначальные эксплуатационные характеристики объекта.

Какие документы при передаче неотделимых улучшений арендодателю необходимо составить? Только акт приема-передачи, выделив в отдельный параграф.

Как передать неотделимые улучшения арендодателю? Достаточно заверить акт приема-передачи, где отдельным пунктом будет включено отсутствие финансовых претензий к другой стороне договора.

Какие пункты и требования должны быть прописаны в дополнительном соглашении?

В первой части дополнительного соглашения составлена описательная таблица, содержащая всю информацию о будущих неотделимых улучшениях. Перечислим все пункты, которые в неё входят:

- номер;

- наименование работы;

- объем неотделимых улучшений;

- срок начала и окончания работ;

- рабочий режим;

- стоимость улучшений (включая начисления НДС).

Если в документе не будет сделано такого подробного описания, то по умолчанию считается, что неотделимые улучшения разрешены в неограниченном объеме. Главное, чтобы после проведенных работ не изменилось назначение арендованной собственности: если это жилой дом, то и после ремонта он должен остаться жилым домом.

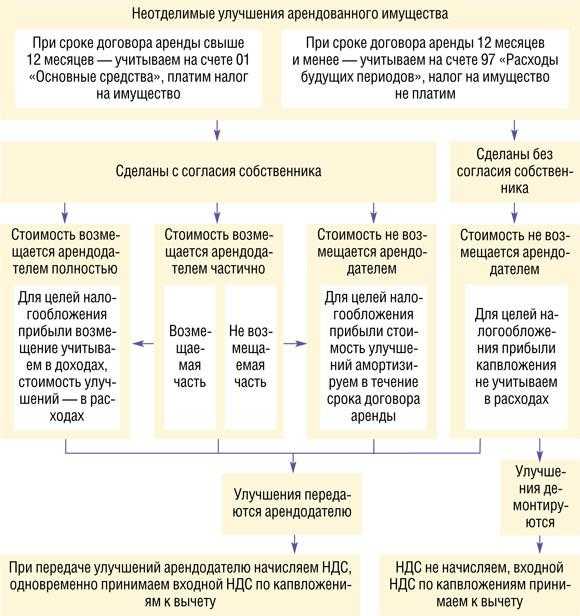

Ключевые условия

Поскольку ПБУ 6/01 не устанавливает каких-либо ограничений, качественные изменения арендованного имущества включаются в состав ОС, если:

- Объект будет использоваться в производстве товаров, осуществлении работ или предоставлении услуг, для предоставления предприятием во временное пользование/владение за плату или управленческих нужд.

- Последующая перепродажа этих материальных ценностей не предполагается.

- Объект может в будущем приносить экономическую выгоду предприятию.

Стоимость этого имущества, как и собственных ОС, погашают путем осуществления амортизационных начислений по п. 17 ПБУ 6/01. Срок можно устанавливать в соответствии с периодом действия арендного соглашения. Это определено п. 20 указанных ПБУ. Если по завершении срока действия соглашения неотделимое улучшение передается собственнику без компенсации последним затрат на него, то это можно рассматривать как безвозмездное получение.

Отражение начисления НДС со стоимости передаваемого имущества

Считаем, что арендатор придерживается официальной позиции контролирующих органов и начисляет НДС при передаче арендодателю грузового лифта в составе арендуемых площадей.

Согласно пункту 2 статьи 154 НК РФ налоговая база при реализации товаров (работ, услуг) на безвозмездной основе определяется как стоимость переданных товаров (работ, услуг), исчисленная исходя из цен, определяемых в порядке, аналогичном предусмотренному статьей 105.3 НК РФ (то есть по рыночным ценам). Допустим, по условиям примера арендодатель и арендатор, не являясь взаимозависимыми лицами, согласовали стоимость передаваемого грузового лифта в размере 429 000,00 руб., что было отражено в передаточном акте.

Для регистрации начисления налога на добавленную стоимость по выбывающим неотделимым улучшениям служит документ Отражение начисления НДС (раздел Операции). На закладке Главное необходимо заполнить следующие реквизиты:

- в поле от указывается дата начисления НДС (30 сентября 2015 года);

- в полях Контрагент и Договор выбирается арендодатель и договор аренды;

- для формирования проводок по начислению НДС должен быть установлен флаг Формировать проводки.

Табличная часть документа Отражение начисления НДС (закладка Товары и услуги) заполняется следующим образом (рис. 5):

- в поле Вид ценности указывается значение ОС;

- в поле Номенклатура из справочника Основные средства выбирается грузовой лифт;

- в поле Цена указывается согласованная сторонами стоимость основного средства, от которой рассчитывается сумма НДС;

- в поле % НДС выбирается ставка 18%;

- в поле Счет учета НДС по реализации указывается счет 91.02 «Прочие расходы»;

- в поле Событие выбирается значение Реализация.

Рис. 5. Отражение начисления НДС

Рис. 5. Отражение начисления НДС

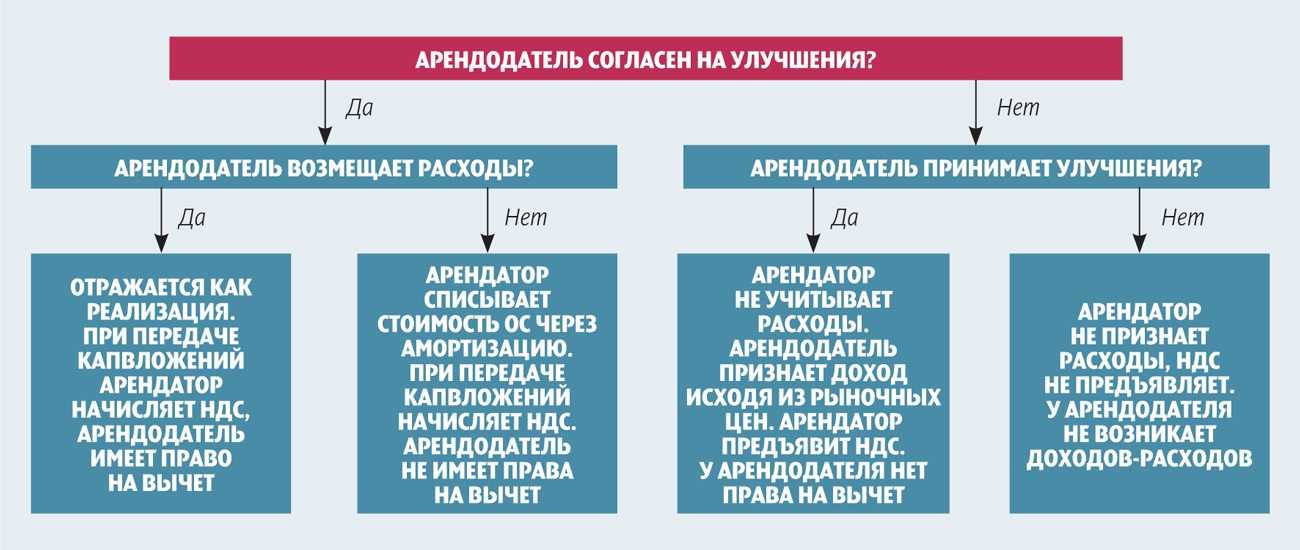

Если стоимость капвложений возмещается арендодателем

Договором аренды может быть предусмотрено, что арендодатель компенсирует арендатору стоимость произведенных им неотделимых улучшений.

Неотделимые улучшения могут быть переданы арендодателю сразу же по завершении работ по улучшению либо по окончании срока действия договора аренды. В зависимости от даты передачи арендодатель может компенсировать их стоимость арендатору по истечении срока аренды или в период действия договора. Сделать это можно, переведя денежные средства на счет арендатора либо зачислив в счет арендной платы.

Все вопросы, касающиеся порядка, сроков передачи неотделимых улучшений и возмещения их стоимости, стороны оговаривают в договоре аренды.

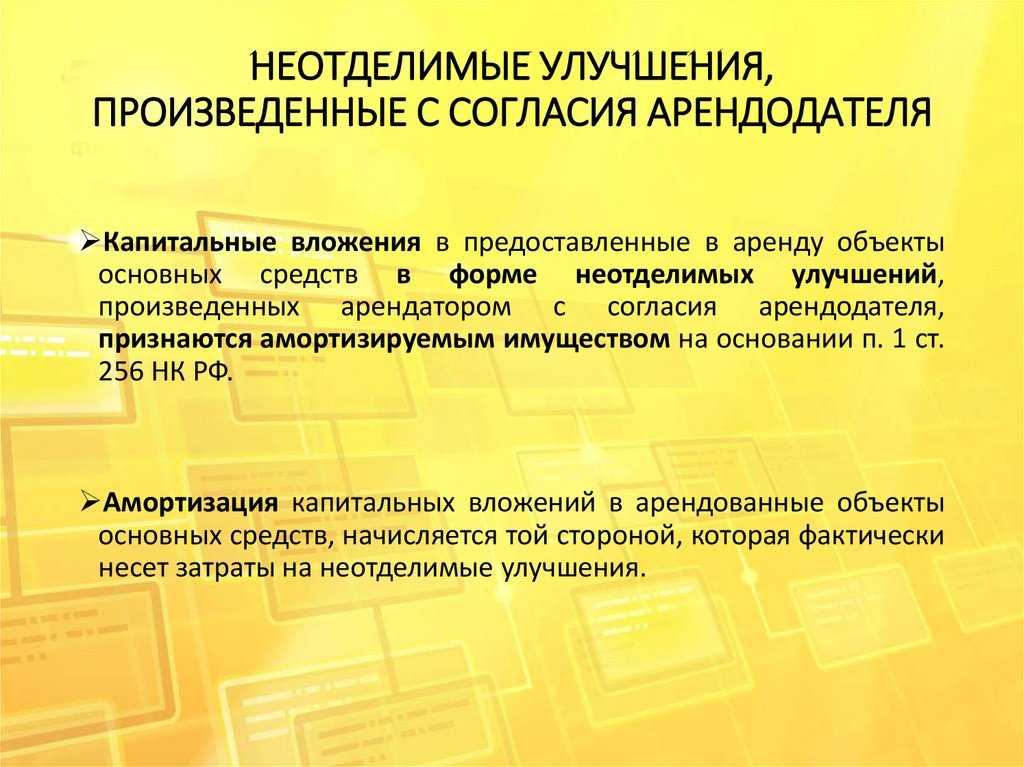

Согласно п. 1 ст. 258 НК РФ капитальные вложения в арендованные объекты основных средств, стоимость которых арендодатель компенсирует арендатору, амортизируются арендодателем.

Для арендатора неотделимые улучшения, выполненные по согласованию с арендодателем и возмещаемые им, не являются амортизируемым имуществом, и он не вправе начислять амортизацию по таким улучшениям в налоговом учете.

Сумма полученного возмещения расходов на капитальный ремонт и (или) неотделимые улучшения арендованного имущества признается арендатором для целей налогообложения прибыли в составе выручки от реализации (Письмо Минфина России от 18.03.2008 № 03‑03‑09/1/195). Дата получения дохода – момент передачи неотделимых улучшений по акту приемки-передачи или день возврата улучшенного арендованного имущества.

Что касается затрат арендатора на неотделимые улучшения, их следует рассматривать как произведенные в процессе выполнения работ для арендодателя (письма Минфина России от 13.12.2012 № 03‑03‑06/1/651, от 29.05.2007 № 03‑03‑06/1/334).

Если налогоплательщик получает частичное возмещение стоимости произведенных неотделимых улучшений арендованного имущества, сумма полученного возмещения учитывается для целей налогообложения прибыли в составе доходов от реализации.

В течение срока действия договора аренды арендатор вправе начислять амортизацию на капитальные вложения в форме неотделимых улучшений, произведенных им с согласия собственника имущества, в части затрат, не компенсируемых арендодателем (Письмо Минфина России от 30.07.2010 № 03‑03‑06/2/134).

В качестве примера приведем Постановление ФАС ЗСО от 30.05.2014 по делу № А45-12766/2013. В нем рассматривался налоговый спор между инспекцией и арендатором, который произвел улучшения арендуемого имущества с согласия арендодателя, а именно: устройство перегородок, полов, подвесного потолка, сантехнические работы, монтаж потолка, окон, монтаж системы противопожарной сигнализации, пожаротушения и системы оповещения, реконструкцию системы вентиляции и кондиционирования воздуха.

Затраты на производство улучшений (капитальные вложения в арендованные объекты основных средств) аккумулировались арендатором на счете 08, по результатам выполненных работ налогоплательщиком сформированы новые объекты ОС, которые были учтены на счете 01. По данным объектам ОС до момента передачи арендодателю начислялась амортизация, суммы которой отражались в составе расходов, уменьшающих облагаемую базу по налогу на прибыль.

Стороны подписали соглашение о расторжении договора аренды. В одном из пунктов они определили стоимость произведенных арендатором улучшений, из которых стоимость неотделимых улучшений сформирована сторонами договора за минусом сумм начисленной амортизации и составила порядка 11,5 млн руб.

По условиям соглашения арендодатель обязуется компенсировать арендатору затраты на произведенные им улучшения.

Арендатор передал арендодателю осуществленные им улучшения по актам приема-передачи здания, последний перечислил сумму в размере их стоимости.

Сумма переданных неотделимых улучшений (11,5 млн руб.) была списана арендатором с кредита счета 01 в дебет счета 76. При этом в доходах от реализации она не была учтена.

Согласно п. 1 ст. 38 НК РФ объект налогообложения – реализация товаров (работ, услуг), имущество, прибыль, доход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога.

Поскольку передаваемые арендодателю неотделимые улучшения имеют стоимостную и физическую характеристики, сторонами определена их остаточная стоимость, которую арендодатель перечислил арендатору, их передача является реализацией и подлежит включению в налоговую базу по исчислению НДС и налога на прибыль.

Особенности начисления выплат за улучшения

Физические или юридические лица, выступающие в роли арендатора, имеют право вывезти любое имущество, которое им принадлежит, с территории арендодателя. При этом они обязаны сохранить арендуемый объект в надлежащем состоянии и не нанести имущественного вреда собственности владельца при демонтаже отдельных элементов. Необходимо ориентироваться на положения акта приема-передачи, полученного при составлении договора найма. Допустим определенный износ имущества в соответствии с установленными для конкретного временного срока нормами.

Если владелец желает компенсировать неотделимые улучшения, то расчет производится на основании эквивалентной стоимости новых элементов имущества с вычетом амортизации. Возмещение расходов возможно после прекращения договора аренды. Если затраты были возмещены, арендатору нужно заплатить налог на прибыль на основании п. 1 ст. 146 НК РФ.

Для того чтобы между сторонами не возникало финансовых и прочих споров, вопросы обо всех усовершенствованиях должны обговариваться заранее при составлении договора аренды. Можно согласовать такие вопросы и после заключения договора, обсудить порядок и стоимость необходимых работ, условия их оплаты.

Правила учёта улучшений у арендаторов

В данном случае главное требование – наличие согласия в письменной форме от арендодателя. Такое согласие оформляют в виде отдельного документа, либо как дополнительное соглашение.

Тогда именно у собственника возникают обязанности по начислению амортизации. По окончании арендного срока объект недвижимости возвращают собственниками, в том числе – проведённые улучшения. Как быть с учётом налогов?

Как оформить дачу в собственность? Порядок действий смотрите в этой статье.

Этот момент важен, даже учитывая то, что изначально собственником неотделимых улучшений служит арендодатель.

Рубрикатор

- НДС 2020. Вычет НДС

- Страховые взносы 2020

- Декларация НДС 2020

- УСН доходы 2020. Все об упрощенной системе налогообложения 2020. Упрощенка

- Учет затрат. Учет расходов и доходов

- Бухгалтерский учет. Бухучет

- ФСС. 4 Форма ФСС 2020

- Торговый сбор 2020

- ЕНВД в 2020. Единый налог на вмененный доход

- Товарный знак

- Декретные

- Детские пособия 2020

- Больничный лист 2020

- Командировочные расходы 2020

- Отпускные 2020. Расчет отпускных

- НДФЛ 2020

- ИП налоги 2020. Индивидуальный предприниматель — все о налогах

- Транспортный налог 2020

- Заработная плата, трудовые отношения

- Пенсионный фонд. Новости. Статьи

- Налог на прибыль 2020

- Материнский капитал 2020

- Первичные документы

- Налог на имущество 2020

- Исправляем ошибки учета. Штрафы, пени.

- ККМ, ККТ, наличные и безналичные расчеты

- Налоговые( выездные, камеральные) и другие проверки

- Новое в законодательстве

- Основные средства, НМА, учет материалов,товаров, склад, убыль

- Отчетность: налоговая, бухгалтерская.

Проводки

По плану счетов, сведения об объектах, которые предприятие впоследствии примет к как ОС, в том числе расходы на капстроительство, обобщаются на сч. 08. Первоначальная стоимость вложений в арендованные основные средства, введенные в эксплуатацию и оформленные по установленному порядку, подлежат списанию со сч. 08. Она переносится в Дб сч. 01. Таким образом, капвложения в арендованный объект в качестве стоимости его улучшений относятся пользователем в состав основных средств до выбытия объектов в рамках соглашения и подлежат обложению налогом с имущества. Иной порядок предусмотрен для случая, когда собственник возмещает расходы в полном объеме. В такой ситуации капвложения, осуществленные пользователем, возмещенные законным владельцем до ввода их в эксплуатацию не включаются в ОС и не облагаются налогом.

Может ли обычный ремонт считаться неотделимым улучшением имущества?

За текущий (обычный) ремонт компенсация затрат со стороны арендодателя не предусмотрена. Под этим ремонтом понимается комплекс строительных действий, которые помогают устранить определенные неисправности и благоустроить помещения для более комфортного проживания.

Текущий и капитальный ремонт отличаются перечнем строительных работ. Далее мы составим сравнительную таблицу и выделим некоторые из них. Однако, перед её изучением стоит запомнить, что во время капитального ремонта обустраиваемая недвижимость не может полноценно эксплуатироваться. Отключается вода, электричество или тепло. Во время текущего ремонта ничего подобного не происходит.

|

Текущий ремонт. Все выполненные улучшения амортизируются арендатором и не компенсируются арендодателем. |

Капитальный ремонт. Все выполненные улучшения в будущем амортизируются арендодателем. Поэтому, за их проведение арендатору положена компенсация. |

| Частичный ремонт крыши здания. | Полная замена крыши. |

| Замена старых или поврежденных стекол на новые. | Усиление фундамента или подвальных стен. |

| Замена комнатной фурнитуры. | Замена ветхого кирпича несущих стен помещения. |

| Подклейка линолеума, устранение дефектов на некоторых участках паркета. | Усиление, замена или ремонт перекрытий, распложенных между этажами здания. |

| Ремонт трубопровода. | Полная замена трубопровода. |

| Прочистка засорившейся канализации. | Установка новых окон, дверей или пола. |

| Покраска стен. | Обновление штукатурки во всем арендуемом помещении. |

| Замена небольшого участка проводки и т.д. | Полная замена устаревшей электросети и т.д. |

Плюсы и минусы

И собственник, и наниматель имущества перед началом ремонта и доработок задаются вопросом о том, какие плюсы и минусы они принесут:

- Несомненным плюсом для обеих сторон будет улучшение имущества. Для арендатора — это качественное и удобное использование помещения или вещи в течение срока аренды, а для арендодателя — возврат ему дооборудованного либо отремонтированного объекта, рыночная стоимость которого увеличивается.

- Минус данного вопроса — недостаточное правовое регулирование и, как следствие, риск появления спорных ситуаций и обращения в суд. Чтобы его минимизировать, рекомендуется заранее планировать стратегию поведения и оговаривать все нюансы еще на этапе переговоров с предполагаемым нанимателем имущества.

Имущественный налог

Нормативные акты допускают, что под фактом выбытия также понимается возмещение средств, направленных арендатором на производство улучшений (кроме случаев, когда такая компенсация осуществляется за счет включения ее в сумму арендной платы).

Объекты, принимаемые к бухучету как ОС, учитываются в качестве внеоборотных активов на счете 08. Начальную стоимость капвложений в объекты аренды необходимо списывать с этого счета в дебет счета 01 «Основные средства». Поэтому произведенные за счет ресурсов арендатора улучшения на объекте, относящемся к ОС, должны учитываться до истечения срока действия арендного договора. Кроме того, они должны быть учтены при формировании базы данных для расчета имущественного налога организаций.

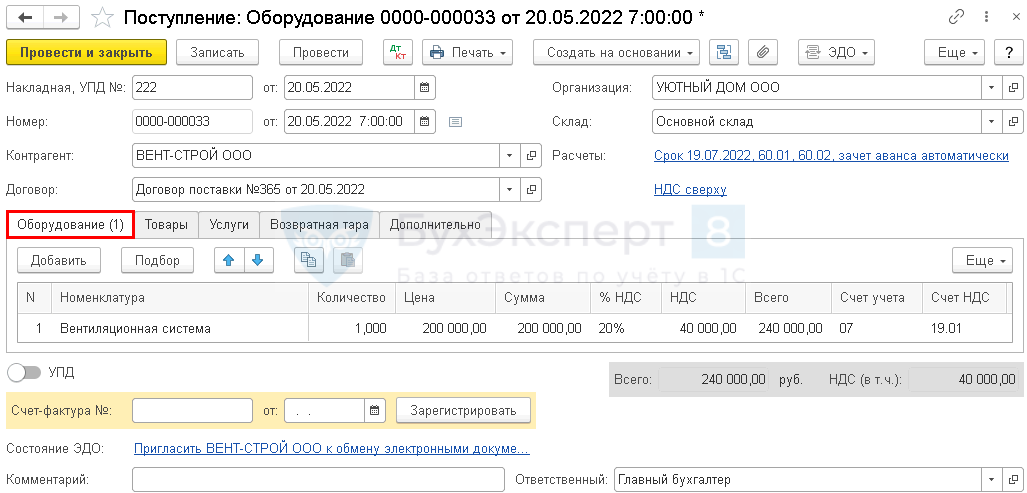

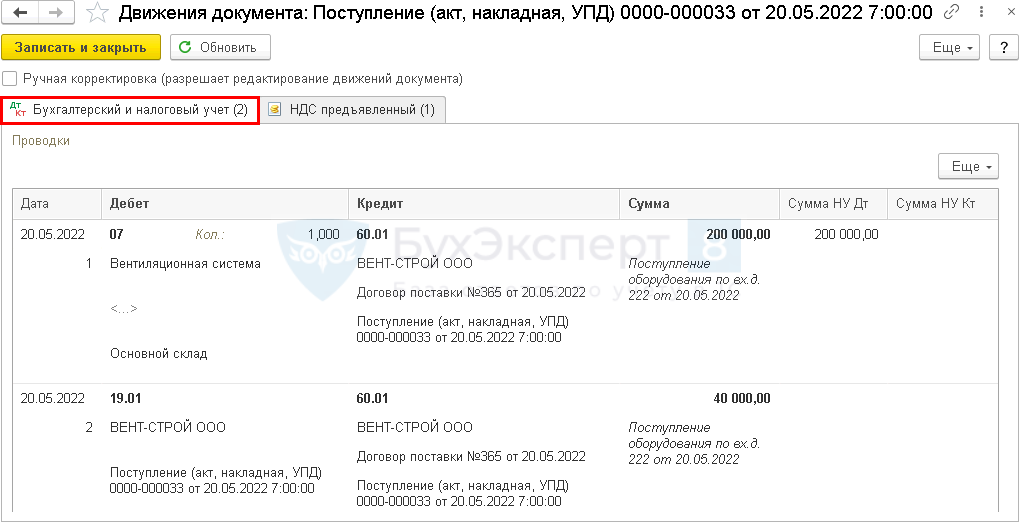

Приобретение внеоборотного актива

ОС и НМА – Поступление оборудования

Данные о приобретаемом оборудовании указываются на вкладке Оборудование:

- Номенклатура — приобретаемое оборудование из справочника Номенклатура с Видом номенклатуры Оборудование к установке.

- Счет учета заполняется в документе автоматически в зависимости от настроек в регистре Счета учета номенклатуры.

Для вида номенклатуры Оборудование к установке по умолчанию установлен счет «Оборудование к установке». PDF

Подробнее Установка счетов учета номенклатуры

Документ формирует проводки:

- Дт Кт 60.01 — принятие к учету оборудования.

- Дт 19.01 Кт 60.01 — принятие к учету НДС.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа поступления оборудования, требующего монтажа. В 1С используется .

Бланк Акта о приеме оборудования по форме ОС-14 можно распечатать по кнопке Печать – Акт о приеме оборудования (ОС-14) документа Поступление (акт, накладная, УПД). PDF

Как выполняется налоговый учет у арендатора?

Ведение учета зависит от того, давал ли собственник разрешение на проведение работ:

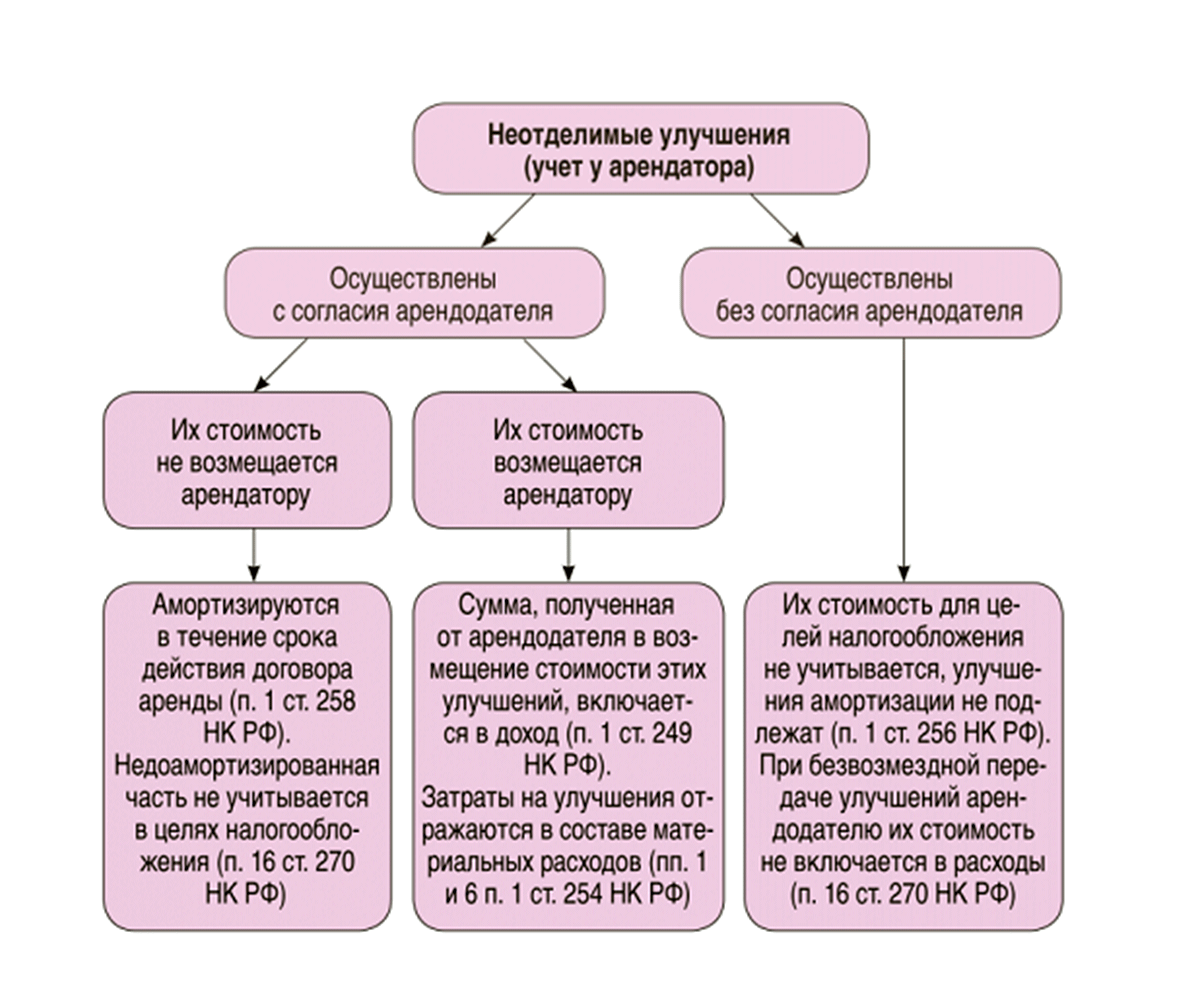

- Согласие было получено. Если стоимость изменений не возмещается, улучшения амортизируются на протяжении срока аренды согласно пункту 1 статьи 258 НК РФ. Часть, которая не была амортизирована, не учитывается при начислении налога согласно пункту 16 статьи 270 НК РФ. Если стоимость изменений возмещается, сумма, переданная арендодателем, включается в доход арендатора согласно пункту 1 статьи 249 НК РФ. Траты на улучшения фиксируются в составе материальных расходов согласно подпунктам 1 и 6 пункта 1 статьи 254 НК РФ.

- Согласие не было получено. Изменения не подлежат амортизации. Стоимость работ не учитывается для обложения налогом. Все данные правила оговорены в пункте 1 статьи 256 НК РФ. Если улучшения перейдут в собственность арендодателя на безвозмездной основе, их стоимость не отражается в составе расходов согласно пункту 16 статьи 270 НК РФ.

Рассмотрим некоторые особенности налогового учета:

- Начисление амортизации происходит с 1 числа месяца по дату завершения договора аренды согласно пунктам 3 и 5 статьи 259.1 НК РФ. К примеру, улучшения были проведены 15 января. Амортизация будет начисляться не с этой даты, а с 1 февраля.

- Дата введения улучшений должна быть подтверждена актами приема-сдачи работ и прочими документами. Данное правило оговорено в Письме Минфина от 21 августа 2009 года.

- При начислении используется Классификация ОС. Если объект не присутствует в Классификации, нужно использовать положение пункта 6 статьи 258 НК РФ. В данном положении указано, что СПИ определяется на основании технических характеристик имущества и указаний производителя.

- После прекращения действия договора арендатор может продолжить использование имущества, если арендодатель не возражает. Начисление амортизации продолжается, если договор аренды был пролонгирован. Если действие договора закончилось, был составлен передаточный акт для возобновления аренды, начисление не производится. Начисление прекращается 1 числа. К примеру, действие договора аренды закончилось 15 февраля. Начисление амортизации прекращается 1 марта.

- Амортизационная премия в размере 10% и 30% не предоставляется арендатору в связи с тем, что НУ не остаются на его балансе. Принадлежат они арендодателю. Правила разъяснены в письме Минфина от 12 октября 2011 года.

Нормы, касающиеся неотделимых улучшений, содержатся в ГК РФ и НК РФ, а также письмах Минфина. Последние разъясняют вопросы, которые вызывают наибольшие сложности при начислении и отражении трат на изменения.

Спорные вопросы и риски

Проведение неотделимых улучшений — довольно сложный вопрос, так как он содержит много спорных моментов.

Так, стороны не всегда могут договориться о том, какие улучшения считать неотделимыми, а какие нет. Что является неотделимым улучшением помещения? Судебная практика показывает, что неотделимыми они признаются в том случае, если при их демонтаже не будут нанесены повреждения имуществу.

Ошибочно полагать, что неотделимые улучшения считаются таковыми только потому, что невозможно их использование отдельно от арендованного объекта.

Также спорным вопросом является возмещение затрат арендатору. Здесь единственно верным выходом будет грамотное заключение договора, в котором четко закрепляются все условия компенсации, а также в чью собственность принимаются изменения имущества.

Если стороны не могут найти компромисс в описанных ситуациях, то они, как правило, разрешаются в судебном порядке.

Снятие с учета арендованного имущества и передача неотделимых улучшений арендодателю

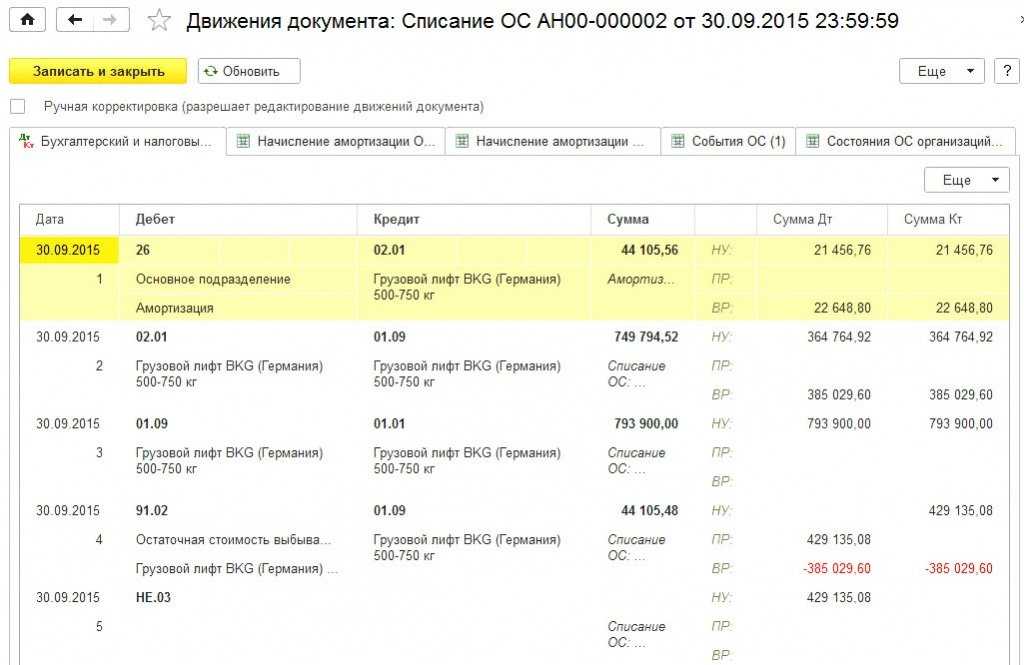

30 сентября 2015 года истекает срок договора аренды складских помещений.

Стороны договора аренды подписывают акт сдачи-приемки объекта недвижимости. Несмотря на то, что произведенные арендатором неотделимые улучшения — это собственность арендодателя, передача грузового лифта все равно должна быть оформлена документально.

Поэтому в акте сдачи-приемки складских помещений целесообразно отразить также и передачу неотделимых улучшений, приложив при необходимости копии первичных документов (накладную на оборудование и акт на работы по установке грузового лифта, справка-расчет амортизации и т. д.).

Регистрация снятия с учета арендованного здания отражается в учетной системе Операцией, введенной вручную. Стоимость возвращаемых складских помещений указывается по кредиту счета 001 «Арендованные основные средства». Для отражения передачи неотделимых улучшений можно использовать стандартный документ учетной системы Списание ОС (рис. 3).

Рис. 3. Списание основного средства

Поскольку для целей налогового учета недоамортизированная часть капитальных вложений в расходах не учитывается, то в поле Статья расходов необходимо выбрать такой элемент справочника Прочие доходы и расходы, у которого флаг (признак) Принимается к налоговому учету выключен.

После проведения документа Списание ОС сформируются следующие бухгалтерские проводки и движения по регистрам налогового учета (рис. 4):

- начисляется амортизация за последний месяц (сентябрь 2015 года);

- стоимость выбывающего основного средства переносится с кредита субсчета 01.01 «Основные средства в организации» в дебет субсчета 01.09 «Выбытие основных средств»;

- сумма накопленной амортизации переносится с дебета субсчета 02.01 «Амортизация основных средств, учитываемых на счете 01» в кредит субсчета 01.09;

- списывается остаточная стоимость объекта в прочие расходы (не учитываемые для целей налога на прибыль).

Возмещаются ли неотделимые улучшения?

Порядок возмещения расходов оговорен в статье 623 ГК РФ. В ней указано, что затраты компенсируются, если арендодатель дал согласие на осуществление улучшений. Если же изменения производились без согласия, порядок возмещения трат отдается на усмотрение арендодателя.

Вопрос: Как учесть неотделимые улучшения полученного или переданного в аренду имущества при расчете налога на прибыльПосмотреть ответ

Как доказать получение согласия?

Для того чтобы обязать арендодателя возмещать расходы, нужно доказать получение согласия от него на проведение изменений. Только в этом случае будут действовать положения статьи 623 ГК РФ. Часто арендодатель дает только устное согласие, но доказать его факт будет сложно. Желательно заключить дополнительное соглашение. Что делать, если никаких письменных соглашений получено не было? Доказать факт согласия арендодателя можно следующими способами:

- Свидетельские показания.

- Фото и видео.

ВАЖНО! Самое лучшее доказательство – соглашение между арендодателем и арендатором. Если этот документ есть, можно не сомневаться в том, что затраты будут возмещены через суд

ВНИМАНИЕ! Арендатор должен будет доказать не только получение согласия, но и фактический размер затрат на улучшения. В этом помогут чеки, квитанции, договоры на оказание услуг

Формы возмещения затрат

Порядок компенсации затрат на НУ обычно определяется совместно с арендодателем. Самыми распространенными являются следующие формы возмещения:

- Оплата работ в момент их проведения. К примеру, выполняется ремонт. Все материалы закупаются арендодателем. Он же оплачивает услуги рабочих.

- Включение трат в арендную плату. Размер арендной платы может быть уменьшен с целью возмещения. К примеру, руководитель снимает помещение с помесячной платой в размере 50 000 рублей. Был проведен ремонт стоимостью 30 000 рублей. Заключается дополнительное соглашение, по которому в течение 3 месяцев размер арендной платы будет равен 40 000 рублей. Через рассмотренный срок все траты арендатора таким образом будут компенсированы.

- Оплата работ после завершения срока аренды. Возмещение выполняется только после того, как объект переходит обратно во владение арендодателя. По факту передачи средств составляется расписка.

ВАЖНО! Компенсация неотделимых улучшений может быть оговорена в самом договоре аренды. В документе указываются сроки погашения и дополнительные условия

Желательно прописать в договоре и форму возмещения.

УСН

Если организация на упрощенке платит единый налог с доходов, то операция, связанная с получением неотделимых улучшений, на налоговую базу не влияет (п. 1 ст. 346.14, подп. 1 п. 1.1 ст. 346.15 и подп. 32 п. 1 ст. 251 НК РФ).

Организации, которые платят единый налог с разницы между доходами и расходами, учитывают операции по получению неотделимых улучшений в следующем порядке.

При получении на баланс неотделимых улучшений как отдельного объекта имущества, его стоимость спишите на расходы в составе затрат на приобретение основных средств (абз. 9 п. 3, подп. 1 п. 1 и п. 4 ст. 346.16, п. 1 ст. 256 НК РФ).

Арендодатель может отнести стоимость приобретенных у арендатора отделимых улучшений на увеличение балансовой стоимости имущества (абз. 9 п. 3 ст. 346.16 НК РФ, п. 14 ПБУ 6/01). При расчете единого налога стоимость таких улучшений после оплаты также можно списать в составе расходов на приобретение основных средств (реконструкцию, модернизацию и т. д.) (подп. 1 п. 1 ст. 346.16 НК РФ).

Предъявленную арендатором сумму входного НДС включите в стоимость полученных улучшений (п. 3 ст. 346.11 и подп. 3 п. 2 ст. 170 НК РФ).

Единственное условие – все расходы при списании их в уменьшение базы по единому налогу должны быть оплачены (компенсированы арендатору). Форма оплаты – деньгами или в счет арендной платы – значения не имеет. Такой порядок основан на положениях пункта 2 статьи 346.17 Налогового кодекса РФ.

Если арендодатель не компенсирует арендатору стоимость неотделимых улучшений, то их стоимость не включайте:

ни в налогооблагаемые доходы организации (подп. 1 п. 1.1 ст. 346.15, подп. 32 п. 1 ст. 251 НК РФ);

ни в налоговые расходы (п. 2 ст. 346.17 НК РФ).

Какие нюансы могут быть прописаны в договоре аренды?

Часто бывают такие ситуации, когда арендодатель прописывает в договоре какие-то особенности. И если внимательно не читать договор, то можно в последующем столкнуться с проблемами. По закону 623, когда арендатор производил какие-то изменения или улучшения, то он может иметь право взимать компенсацию, если ситуация не прописана в договоре в иной формулировке.

Но, когда человек делает без согласия какие-то изменения и ничего не прописано в договоре, то возмещения не предусматривается. Помимо этого, когда вы делаете в компании ремонт, то в первую очередь они могут потребовать письменного подтверждения от арендодателя.

Какие доказательства приложить к документам, чтобы гарантированно получить компенсацию за проведенные неотделенные улучшения?

Весь комплекс неотделимых улучшений должен быть зафиксирован в письменном виде. Если этого документа не будет или он будет оформлен не в правильной форме, то все дальнейшие доказательства окажутся бесполезными. В судебном разбирательстве они не будут иметь никакого веса.

Однако, если подобный документ есть, то в качестве подстраховки вы можете использовать показания свидетелей, которые должны присутствовать на всех этапах проведения проектно-строительных работ. Помимо свидетельских показаний могут пригодиться фотографии, видео или аудиозапись всех переговоров, связанных с планируемыми неотделимыми улучшениями. Чем больше независимых источников вы сможете задействовать, тем ниже риск остаться без компенсации.

Отчисления с имущества

Этот налог уплачивается субъектом, осуществившим неотделимое улучшение, тогда, когда оно принято на баланс как объект ОС. Разъяснения по этому поводу даны в письме Минфина №03-03-06/1/651 от 13.12.2012 г. По п. 1 ст. 374 НК, в качестве объектов обложения для российских предприятий выступает недвижимое и движимое имущество, в том числе предоставленное во временное пользование, распоряжение, владение, доверительное управление, внесенное в общую деятельность либо полученное в соответствии с концессионным соглашением, которое включается в баланс как основные средства в соответствии с порядком, предусмотренным для ведения бухгалтерской отчетности, если другое не определено статьями 378 и 378.1 НК.

Правила, по которым происходит формирование данных об ОС, установлены в ПБУ 6/01 и в методических указаниях, действующих в части, не противоречащей ПБУ. По п. 5 последних, в состав основных средств включаются капвложения в арендованные ОС. По п. 29, стоимость выбывающего или неспособного приносить прибыль предприятию объекта должна быть списана. В соответствии с положениями ПБУ 6/01, капвложения в арендованные ОС принимаются в расчеты до их выбытия. Под последним следует понимать, кроме прочего, возмещение собственником стоимости улучшений, осуществленных арендатором. Исключение составляют случаи, когда законный владелец компенсирует понесенные пользователем затраты путем установления соответствующего размера платы за эксплуатацию объекта.