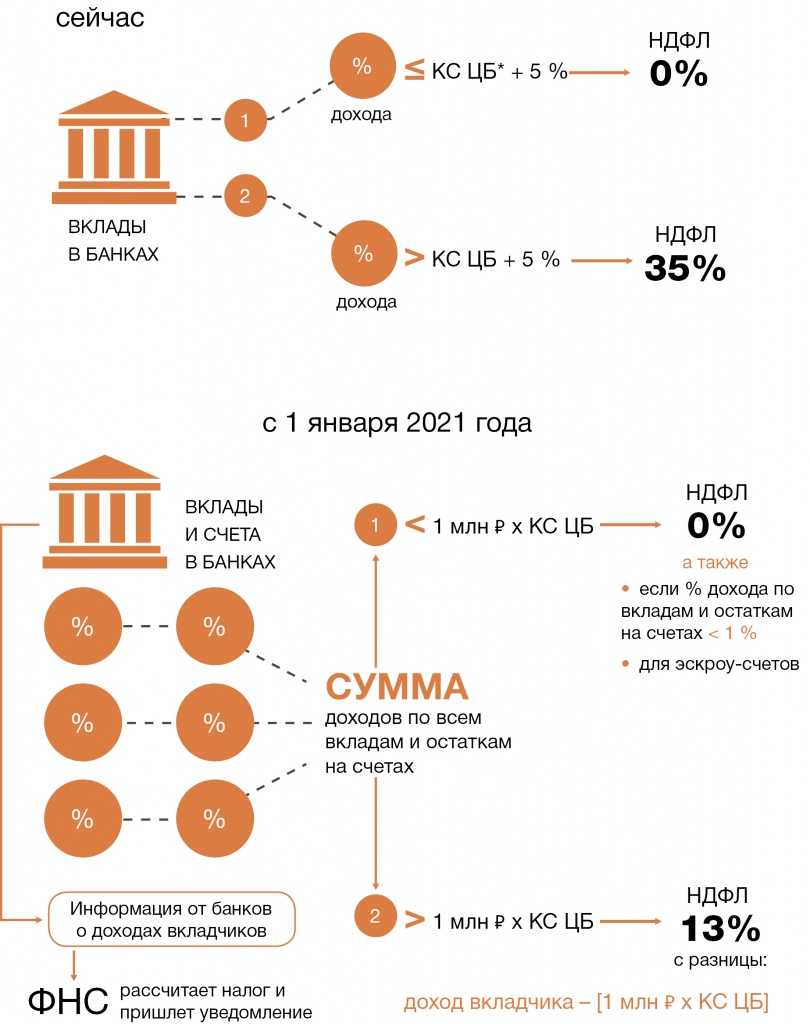

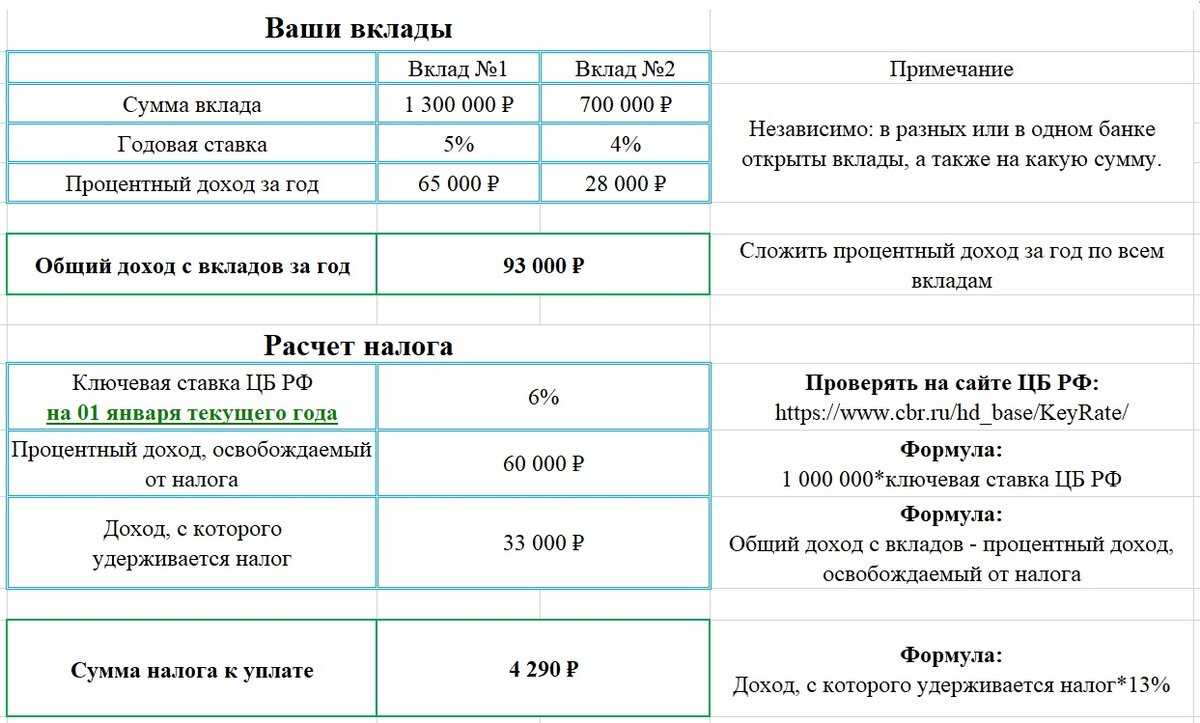

- Материальная выгода от экономии на процентах

- Специфика налогообложения финансовой выгоды. Процентные ставки

- Ответы на актуальные вопросы

- Чем отличается заем от кредита

- Материальная выгода по займу в валюте

- Что делать организациям и ИП — налоговым агентам

- Выгода от приобретения акций

- Пример

- Единовременное погашение займа в полной сумме

- Ежемесячное погашение займа

- Гашение займа разными датами по усмотрению работника

- Проводки по удержанию и перечислению ндфл

- Расчет НДФЛ с материальной выгоды

- Пример #1. Калькуляция налога на финансовую выгоду, образовавшуюся при займе

- Что это такое

- Договор беспроцентного займа

- Материальная выгода при покупке товаров / услуг / работ

- Пример #2. Взаимозависимость лиц при продаже товаров (услуг, работ)

- Когда не возникает материальная выгода для заемщика

- Товар один, а цены разные

- У меня кредит в банке, где я работаю

- Что это такое и когда возникает

Материальная выгода от экономии на процентах

Рассмотрим доход в виде материальной выгоды, полученный от экономии на процентах за пользование кредитными (заемными) средствами.

Такой доход образуется у физлица, если:

- заем беспроцентный

- ставка по рублевому займу меньше 2/3 ставки рефинансирования (ключевой ставки) Банка России (с 19 июня 2017 года ставка рефинансирования ЦБ РФ составляет 9% годовых, следовательно, пограничное значение составит: 2/3 х 9% = 6%)

- ставка по займу в валюте меньше 9%.

Из этого правила есть исключения. Материальной выгоды от экономии на процентах не возникает в двух случах:

- заемщик принес из ИФНС уведомление или справку, подтверждающие право на имущественный налоговый вычет по расходам на приобретение этого жилья. В уведомлении (справке) должны быть указаны реквизиты договора займа

- в договоре займа указано, что он предоставлен для покупки или строительства конкретного жилого помещения.

Таким образом, НДФЛ не облагаются доходы в виде материальной выгоды, полученной:

- от банков, находящихся на территории РФ, в связи с операциями с банковскими картами в течение беспроцентного периода, установленного в договоре о предоставлении банковской карты;

- от экономии на процентах за пользование заемными (кредитными) средствами, предоставленными на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для ИЖС, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них;

- от экономии на процентах за пользование заемными (кредитными) средствами, предоставленными банками, находящимися на территории Российской Федерации, в целях рефинансирования (перекредитования) займов (кредитов), полученных на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для ИЖС, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них

В двух последних случаях материальная выгода не облагается НДФЛ при условии, что у налогоплательщика есть право на получение имущественного налогового вычета, подтвержденного налоговым органом.

Документом, подтверждающим право налогоплательщика на получение имущественного налогового вычета, является:

- уведомление по форме, утв. Приказом ФНС России от 14.01.2015 № ММВ-7-11/3@

- может использоваться справка, форма которой рекомендована Письмом ФНС России от 15.01.2016 № БС-4-11/329@ — выдается для представления налоговым агентам

Порядок освобождения от НДФЛ:

начиная с месяца предоставления налогоплательщиком документа, подтверждающего его право на получение имущественного налогового вычета, суммы НДФЛ, удержанные налоговым агентом с дохода в виде материальной выгоды с начала налогового периода, подлежат зачету при исчислении сумм НДФЛ нарастающим итогом по суммам дохода налогоплательщика, подлежащим налогообложению (Письмо МФ РФ от 21.09.2016 № 03-04-07/55231).

Специфика налогообложения финансовой выгоды. Процентные ставки

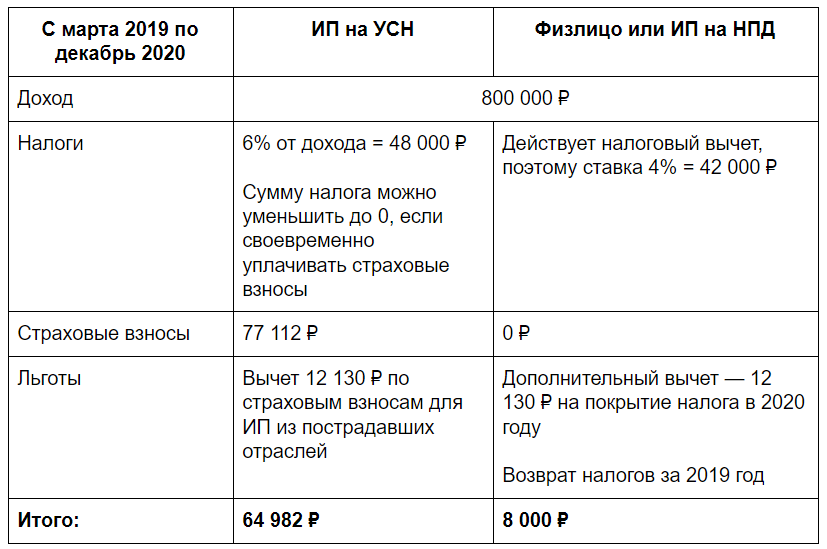

Калькуляцию прибыли в виде денежной выгоды физическое лицо выполняет самостоятельно, после чего плательщик представляет налоговикам по ней декларацию установленной формы 3-НДФЛ. Срок подачи – не позднее 30 апреля, идущего за годом, когда была образована финансовая выгода.

Если ссуда принята от российской организации на основании договора займа, получатель выгоды может передать свои обязанности по платежам НДФЛ на финансовую выгоду этой организации (признанному налоговому агенту). Налог с образовавшейся прибыли от ссуды высчитывается агентом с зарплаты своего сотрудника в нужном размере, но не более 50% от суммы самих выплат.

Расчет налога производится по следующей формуле:

Налог на материальную выгоду = Размер материальной выгоды * процентную ставку

При калькуляции НДФЛ применяются действующие ставки:

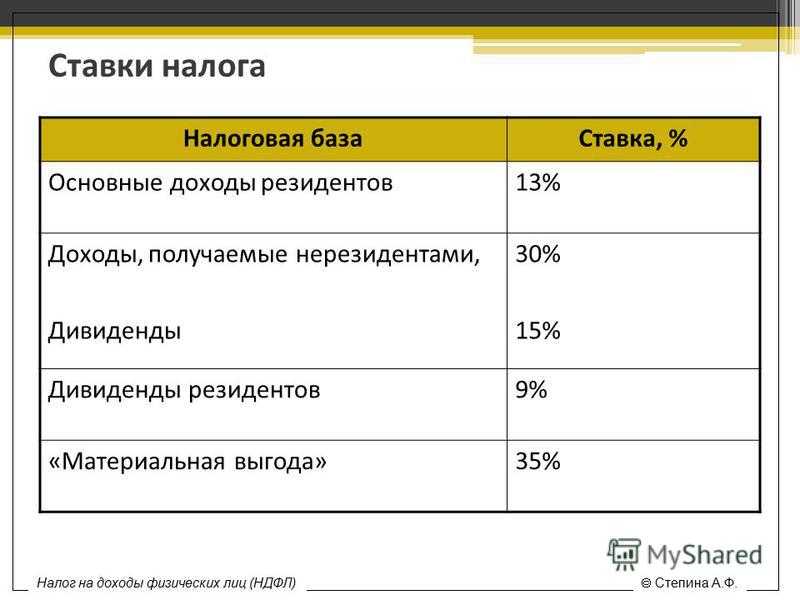

- 35% (по части процентной экономии при ссудах, кредитах);

- 13% (в остальных случаях);

- 30% (для нерезидентов РФ во всех случаях).

Финансовая выгода определяется законодательством только при денежных займах. Исключениями являются займы (кредиты), принятые физлицом от банков на территории России по причине операций с карточками банка, а также с целью:

- рефинансирования ссуд на строительство, покупку жилья, дома, участка земли и т. д.

- приобретения жилья (квартиры, комнаты и т. д.);

- нового строительства жилья;

- полной либо частичной покупки участка земли для строительства или участка вместе с домом.

Статьей 20, п. 1, пп.2 НК предусмотрен налоговый вычет на строительство или покупку жилья, который необходимо заверить у налоговиков. Сумма вычета не должна превышать 2 тыс. р. Заемщик обязан представить подтверждающий документ на право освобождения от уплаты НДФЛ заимодателю. В качестве документов, свидетельствующих о праве на такой вычет, могут представляться:

- договор о покупке жилья или прав на него;

- акт передачи жилья;

- подтверждение права собственности на квартиру.

Соответствующий документ на обретение вычета по НДФЛ выдается налоговиками по обращении к ним в течение месяца. До момента получения и предъявления этого документа налог будет исчисляться. Причем уплаченные за это время налоговые суммы платежей не считаются излишне удержанными. Возвращать их после предъявления документа на право вычета заемщику не будут.

Плательщик налога вправе зачесть удержанные суммы при дальнейших налоговых расчетах, но только с момента представления документа по праву на обретение налогового вычета. Заемщик может обратиться к налоговикам по вопросу возврата уплаченных платежей по финансовой выгоде, произведенных до представления документа о праве на вычет.

Ответы на актуальные вопросы

Вопрос № 1: Нужно ли платить налог на финансовую выгоду, если выделена беспроцентная ссуда из федерального бюджета на покупку жилья?

Ответ: Нет, поскольку здесь ссуда принята не от ИП или юрлица. Денежные средства поступили из федерального бюджета. Закон устанавливает, что, если источником получения средств являются органы госвласти и местного самоуправления, НДФЛ не оплачивается, поскольку денежная выгода не образуется.

Вопрос № 2: Как узнать, надо ли заплатить налог на денежную выгоду при банковском кредите?

Ответ: Банк уведомляет о том, что появилась прибыль в виде финансовой выгоды. Плательщику вручается справка (по форме 2-НДФЛ), подтверждающая прибыль. Далее следует обращаться к налоговикам по месту жительства.

Вопрос № 3: Как уплачиваются платежи по НДФЛ при образовании выгоды, не доплаченные в истекшем году?

Ответ: НДФЛ уплачивается при появлении денежной выгоды только в том году, когда полученный доход начислялся. По прошествии года «изымать» недоплаченные суммы за прошедший период не считается возможным.

Вопрос № 4: Что делать налоговому агенту, если он не имеет возможности уплатить НДФЛ за своего работника?

Ответ: Организация обязана известить об этом налоговую службу не позднее месяца с момента завершения налогового периода, который следует за периодом, где возникла эта ситуация. Это применимо тогда, когда организация не может уплатить налог на протяжении всего налогового периода. Налоговикам сообщаются размеры неуплаченного налога и самого дохода, с которого высчитывался НДФЛ. В дальнейшем налог обязательно следует заплатить не позднее 1 марта года, идущего за прошедшим налоговым периодом.

Вопрос № 5: С каких доходов налоговым агентом уплачивается НДФЛ?

Ответ: Организация, она же налоговый агент, обязана удерживать нужную сумму налоговых платежей со всех доходов в денежном выражении. Под эту статью попадают пособия, например, по временной нетрудоспособности, процентный доход с банковских вкладов и т. п. Но общая сумма удержания не должна превышать 50% величины выплачиваемого дохода.

Чем отличается заем от кредита

Чтобы обеспечить ваше максимальное погружение в тему, сперва проясним понятия займа и кредита, благодаря чему вы сможете лучше ориентироваться в финансовых вопросах:

- кредит может выдаваться исключительно банками либо иными финансовыми учреждениями. Кроме того, передаваться или возвращаться по выданному вам кредиту придется только деньги и ничто другое;

- по займам вы можете получить не только деньги, но и какое-либо имущество. Соответственно, возвращать придется или ту сумму, которую вам предоставил заимодавец, либо равное количество вещей, полностью соответствующих полученным по качеству и роду.

Еще одно важное отличие заключается в том, что по займу проценты могут начисляться исключительно по желанию юридического или физического лица, предоставляющего средства (или имущество) в долг. Кредит же подразумевает обязательное начисление процентов

Получение экономии на них для заемщика в последнем случае практически полностью исключается. Также кредиты должны обязательно оформляться в письменном виде (документом, в котором прописываются все обязанности банка и получателя денежных средств, чаще всего является кредитный договор).

Материальная выгода по займу в валюте

Когда процентная ставка по займу в валюте ниже 9% годовых, полученная разница является материальной выгодой. Согласно законодательству, доходы в иностранной валюте должны пересчитываться в рубли по курсу получения этого дохода. То есть в день погашения займа или его части.

Для расчета материальной выгоды по валютному займу, необходимо иметь данные о:

- сумме займа;

- процентной ставке;

- днях (фактических) пользования заемными деньгами;

- налоговом периоде;

- валютном курсе Банка России на дату получения дохода.

Расчет материальной выгоды по договору займа можно рассчитать по формуле:

МВ = СЗ х КВ х (9%-ПЗ) / 365 д. х СК,

где:

МВ – материальная выгода; СЗ – сумма займа; КВ – курс валюты на дату получения выгоды; ПЗ – процент по займу; СК – срок пользования кредитом, дни.

При беспроцентном займе формула будет почти такая же:

МВ = СЗ х КВ х 9% / 365 д. х СК

То есть уплачивать следует НДФЛ из 9% годовых от суммы займа на дату частичного или полного его возврата.

Классификацию государственных займов, можно посмотреть в таблице в статье: классификация государственных займов. Как оформляется займ на карту мгновенно, круглосуточно и без отказа, читайте здесь.

Что делать организациям и ИП — налоговым агентам

Прежде всего, начиная с 26.03.2022 уже не нужно:

- исчислять НДФЛ с матвыгоды, в том числе с суммы экономии на процентах по займам за март;

- удерживать из других выплачиваемых физлицу доходов ранее исчисленный НДФЛ с матвыгоды, которая получена с 01.01.2022 по 25.03.2022.

Справка

Если в марте в ожидании принятия поправок в НК вы не удерживали НДФЛ с матвыгоды, то претензий у налоговиков сейчас уже не должно быть. Например, кредитным организациям Минфин сам порекомендовал приостановить удержание НДФЛ с матвыгоды от экономии на процентах у своих работников-заемщиков, а ФНС разослала его Письмо по инспекциям (Письмо Минфина от 04.03.2022 № 03-04-07/15868 (доведено до инспекций Письмом ФНС от 10.03.2022 № БС-4-11/2851@)). По идее, эта поблажка должна распространяться и на другие организации и ИП.

Выгода от приобретения акций

Доход в виде МВ считается полученным в дату покупки (безвозмездного получения) бумаг либо в дату оплаты, если она производится позднее.

Сложнее с определением самой рыночной цены — ведь для ценных бумаг она подвержена существенным колебаниям. Здесь используется Порядок определения рыночной цены (далее — Порядок), утвержденный приказом ФСФР РФ от 09.11.2010 № 10-65/пз-н.

Предельная граница колебаний для бумаг, обращающихся на бирже, определяется с учетом результатов торгов (пп. 5, 6 Порядка).

Если же продаваемые ценные бумаги не торгуются на организованном рынке, то предел для изменения устанавливается в размере 20% от расчетной цены (п. 7 Порядка).

Пример 3

АО «Дельта» в октябре 2018 года продало своему сотруднику Кузьмину С. В. 1000 акций по 25 рублей за штуку. Акции АО «Дельта» не обращаются на бирже, их рыночная цена на день покупки составила 50 руб. за штуку. С учетом максимального отклонения предельная цена составила 50 − 50 × 20% = 40 руб. Таким образом, материальная выгода Кузьмина С. В. составила:

МВ = (40 руб. − 25 руб.) × 1000 шт. = 15 000 руб.

НДФЛ = 15 000 руб. × 0,13% = 1950 руб.

Пример

Единовременное погашение займа в полной сумме

Допустим в ООО «Ромашка» инженеру К.К. Климову был выдан беспроцентный заем 01.03.2021 г. в сумме 30 000 рублей с условием погашения в полной сумме 31.05.2021 г.

Официальная статистика ЦБ РФ по изменению ключевой ставки в 2021 г.:

На 01.01.2021г. – 4,25%

С 22.03.2021г. – 4,50%

С 26.04.2021г. – 5,00%

С 15.06.2021г. – 5,50%

За время пользования займом бухгалтер сделал следующие расчеты:

| Месяц | Ср. | К | З, руб. | Расчет MB, руб. | Расчет НДФЛ, руб. |

| Март 2021 | 4,50 | 30 | 30 000 | 2/3 х 4,50 х 30 000 / 365 х 30 = 73,97 | 73,97 х 35% = 26 |

| Апрель 2021 | 5,00 | 30 | 30 000 | 2/3 х 5,00 х 30 000 / 365 х 30 = 82,19 | 82,19 х 35% = 29 |

| Май 2021 | 5,00 | 31 | 30 000 | 2/3 х 5,00 х 30 000 / 365 х 31 = 84,93 | 84,93 х 35% = 30 |

| Итого | 85 |

Ежемесячное погашение займа

Изменим условие предыдущего примера: по условиям договора заем подлежит погашению ежемесячно по 10 000 рублей путем удержания из начисленной заработной платы. Тогда расчет бухгалтера будет выглядеть следующим образом:

| Месяц | Ср. | К | З, руб. | Расчет MB, руб. | Расчет НДФЛ, руб. |

| Март 2021 | 4,50 | 30 | 30 000 | 2/3 х 4,50 х 30 000 / 365 х 30 = 73,97 | 73,97 х 35% = 26 |

| Апрель 2021 | 5,00 | 30 | 20 000 | 2/3 х 5,00 х 20 000 / 365 х 30 = 54,79 | 54,79 х 35% = 19 |

| Май 2021 | 5,00 | 31 | 10 000 | 2/3 х 5,00 х 10 000 / 365 х 31 = 28,31 | 31,14 х 35% = 10 |

| Итого | 55 |

Гашение займа разными датами по усмотрению работника

Попробуем еще раз трансформировать условия исходного примера и предположим, что по условиям договора погашение займа происходит не удержанием из заработной платы, а внесением денежных средств в кассу организации. Заем должен быть погашен до 30.06.2021г.

Климов К.К. вносит с целью погашения займа следующие платежи:

10 000 руб. — 22 апреля 2021 г.

10 000 руб. – 27 мая 2021 г.

10 000 руб. – 28 июня 2021 г.

Расчет бухгалтера представлен далее:

| Месяц | Ср. | К | З, руб. | Расчет MB, руб. | Расчет НДФЛ, руб. |

| Март 2021 | 4,50 | 30 | 30 000 | 2/3 х 4,50 х 30 000 / 365 х 30 = 73,97 | 73,97 х 35% = 26 |

| Апрель 2021 (01-22) | 5,00 | 22 | 30 000 | 2/3 х 5,00 х 30 000 / 365 х 22 = 60,27 | 60,27 х 35% = 21 |

| Апрель 2021 (23-30) | 5,00 | 8 | 20 000 | 2/3 х 5,00 х 20 000 / 365 х 8 = 14,61 | 14,61 х 35% = 5 |

| Май 2021 (01-27) | 5,00 | 27 | 20 000 | 2/3 х 5,00 х 20 000 / 365 х 27 = 49,32 | 49,32 х 35% = 17 |

| Май 2021 (28-31) | 5,00 | 4 | 10 000 | 2/3 х 5,00 х 10 000 / 365 х 4 = 3,65 | 3,65 х 35% = 1 |

| Июнь 2021 (01-28) | 5,50 | 28 | 10 000 | 2/3 х 5,50 х 10 000 / 365 х 28 = 28,13 | 28,13 х 35% = 10 |

| Итого | 80 |

Подводя итог, на сегодняшний момент учетные автоматизированные системы, разумеется, проводят все вышеприведенные расчеты автоматически. Однако, никто не отменял точек контроля за проводимыми в программе операциями. А для осуществления контроля, в свою очередь, нужно обладать знаниями, чтобы не возникали вопросы: «Как эта сумма получилась?» и «Откуда она взялась?».

Автор материала: Оксана Лим

Проводки по удержанию и перечислению ндфл

С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

№ Содержание Дт Кт Первичный документ 1 НДФЛ по договорам ГПХ 76 68 Договор ГПХ 2 НДФЛ с процентов по краткосрочным займам у физ.лиц 66 68 Договор займа 3 НДФЛ с з/платы 70 68 Регистр налогового учета 4 НДФЛ при сдаче в аренду помещения у работника фирмы 76 68 Договор аренды 5 НДФЛ с материальной помощи сотруднику 73 68 Заявление сотрудника 6 НДФЛ с дивидендов 75 68 Протокол 7 НДФЛ с процентов по долгосрочным займам у физ.лиц 67 68 Договор займа Правильно отражаем удержание НДФЛ из заработной платы Основной задачей бухгалтера расчетного отдела предприятия является правильное начисление заработанного дохода, отпускных, больничных, ночных, компенсационных выплат, различных надбавок, материальной помощи и точное удержание налога из этого дохода.

Расчет НДФЛ с материальной выгоды

Чтобы рассчитать НДФЛ для оплаты, нужно предварительно произвести калькуляцию денежной выгоды. При этом превалирующее значение имеет вид займа. В зависимости от него меняется и формула расчета.

| Вид займа | Формула расчета финансовой выгоды |

| Беспроцентный займ | МС * ВЗ / 365 (либо 366) д. * СИ;

МС – максимальная ставка (2/3 действующей ставки); |

| Процентный на предприятии (валютный) | ВЗ * КВ * (9%-ПЗ) / 365(либо 366) д. * СИ;

ВЗ – величина займа; |

| Беспроцентный займ на предприятии (валютный) | ВЗ * КВ * 9% / 365(либо 366) д. * СИ;

ВЗ – величина займа; |

| Льготный процент | (МС-СД) * ВЗ / 365 (либо 366) д. * СИ;

МС – максимальная ставка; |

Калькуляция налогового платежа и финансовой выгоды совершается на дату получения прибыли сообразно ст. 223 НК в редакции 2016 г. По части получаемых заемных (кредитных) средств дата образования финансовой выгоды определяется по-иному. Она приходится на последний день каждого месяца и действительна весь срок использования займа (кредита). Установленный порядок применяется с января текущего года независимо от того, когда заключался договор.

Пример #1. Калькуляция налога на финансовую выгоду, образовавшуюся при займе

Работник получил от своего предприятия заем размером 120 тыс. руб. (рублевая сумма — перевод валютных денежных средств) под 4% годовых на 12 месяцев. Поскольку минимальной величиной ставки при процентном займе на предприятии в валюте является 9%, то здесь имеет место материальная выгода 5% (9—4%). Доход высчитывается так: 120 000 * 5% = 6 000 руб. Таким образом, сумма прибыли по калькуляции равняется 6 тыс. руб.

Для расчета НДФЛ берется величина ставки 35% (согласно НК РФ, ст. 224, п. 2). Размер налогового платежа рассчитывается с учетом указанной ставки и величины прибыли: 6000 * 35% = 2100 руб. Это и есть итоговая сумма налога к уплате.

| Данные для калькуляции | Сумма прибыли | НДФЛ к уплате |

| Заем в 120 тыс. руб.

4% годовых Минимальная ставка — 9% Фиксированная налоговая ставка 35% |

120 000 * 5% = 6 000 руб. | 6000 * 35% = 2100 руб. |

Что это такое

В ситуации, когда юрлицо или ИП ссужают собственным сотрудникам кредитные деньги при начислении минимальных процентов, или обходясь вовсе без них, сотрудник получает доход. Данный показатель возникает в качестве экономии на процентной разнице. Такой тип заработка получил название материальной выгоды.

Происходит ситуация, в которой при беспроцентном кредитовании рассматриваемый тип дохода может возникнуть всегда. Необходимо подать определенную информацию в органы контроля, после чего заняться исчислением и оплатой сбора. Случаются такие ситуации, в которых нет необходимости производить отчисления в бюджет.

Договор беспроцентного займа

Сотрудник и работодатель в лице директора компании подписывают кредитный договор по типовой форме.

Юристы советуют в кредитном соглашении обратить внимание на такие пункты:

- сумма займа и период его использования;

- срок возврата долга;

- порядок возврата (ежемесячно или ежеквартально равными частями, единовременно по окончании срока действия договора);

- способы возврата (удержание из зарплаты, внесение наличными в кассу, банковский перевод на расчетный счет фирмы);

- процентная ставка и порядок погашения процентов;

- штрафные санкции за несоблюдение условий договора сторонами.

Материальная выгода при покупке товаров / услуг / работ

Прибыль в виде денежной пользы усматривается российским законодательством в случае приобретения товаров (услуг, работ) у ИП, организаций либо физлиц по более низкой, чем общепринятая, стоимости. Здесь имеет место взаимозависимость лиц для целей налогообложения, которая образуется в случаях, определяемых ст. 20 Налогового кодекса:

- если долевое участие одной организации в другой составляет больше 20%;

- при должностном подчинении физлиц;

- при брачных и родственных связях;

- между усыновленным и усыновителем, опекаемым и попечителем.

Нередко решением суда взаимозависимость лиц признается по другим основаниям.

В российское налоговое законодательство по части займов внесены и действуют с 2016 года некоторые изменения, касающиеся и калькуляции НДФЛ. Так, ставка рефинансирования привязывается к ключевой. Следовательно, с текущего года для исчисления НДФЛ берется ключевая ставка ЦБ России, которая действительна на последний день месяца. Помимо этого, если беспроцентная ссуда получена физлицом от другого физлица, законодательство в этом не усматривает образование денежной пользы, соответственно, НДФЛ здесь не взимается.

Пример #2. Взаимозависимость лиц при продаже товаров (услуг, работ)

ИП открыл мастерскую по ремонту обуви. Вместе с ним в мастерской работают еще 2 человека. ИП при данных условиях является нанимателем, которому подчиняются два работника (физлица). Согласно ст. 20 НК наниматель и его сотрудники признаются взаимозависимыми лицами для налогообложения. Каждый из работников может высчитывать и платить НДФЛ самостоятельно при образовании финансовой пользы. Наряду с этим, каждый из них может передать свои обязанности по калькуляции и внесению налоговых платежей ИП. Сделать это можно, написав соответствующее заявление.

Когда не возникает материальная выгода для заемщика

Все вышеперечисленные ситуации влекут за собой необходимость в исчислении НДФЛ с полученной заемщиком экономии. Однако законодательство предусматривает наличие нескольких исключений, которые также необходимо знать. К примеру, налог не начисляется в перечисленных ниже ситуациях:

- сделка осуществляется между физическими лицами. Из данного правила также имеется исключения – беспроцентный заем между ИП предполагает получение материальной выгоды и, соответственно, начисление НДФЛ;

- проценты, начисленные на сумму займа, являются штрафом за несоблюдение установленных ранее сроков погашения задолженности;

- заемные средства выдаются из государственного бюджета. В данном случае никакой материальной выгоды не возникает, независимо от размера процентной ставки.

Кроме того, следует внимательно рассмотреть и те ситуации, когда налог не начисляется, несмотря на получение материальной выгоды:

- средства выдаются банковскими учреждениями с целью рефинансирования или погашения ранее оформленного кредита;

- вы берете деньги в долг для покупки квартиры или дома либо на строительство собственного жилья. Кроме того, не облагаются налогом средства, полученные для покупки земельного участка. В этой ситуации для подтверждения факта неполучения материальной выгоды нужно оформить договор в письменном виде и указать в нем цель займа, а также представить уведомление на соответствующий налоговый вычет из ФНС.

Товар один, а цены разные

Приобретение товаров (работ, услуг) у лиц, являющихся взаимозависимыми по отношению к налогоплательщику, на основании пп. 2 п. 1 ст. 212 НК РФ признается доходом, полученным в виде материальной выгоды. Материальной выгодой признается получение дохода от приобретения на основании гражданско-правового договора любых без исключения товаров, работ или услуг.

Взаимозависимыми по отношению к налогоплательщику могут быть признаны не только физические лица, но и организации или индивидуальные предприниматели.

Порядок определения взаимозависимости лиц для целей налогообложения установлен в ст. 20 НК РФ. Так, взаимозависимыми лицами признаются физические лица и (или) организации, отношения между которыми могут оказывать влияние на условия или экономические результаты их деятельности или деятельности представляемых ими лиц, в частности:

- одно физическое лицо подчиняется другому физическому лицу по должностному положению;

- лица состоят в соответствии с семейным законодательством РФ в брачных отношениях, отношениях родства или свойства, усыновителя и усыновленного, а также попечителя и опекаемого.

Заметим, что суд может признать лица взаимозависимыми и по иным основаниям, если отношения между этими лицами могут повлиять на результаты сделок по реализации товаров (работ, услуг). Также суд не всегда признает работников и работодателей взаимозависимыми лицами (см., например, Постановление ФАС Волго-Вятского округа от 10 июня 2008 г. N А29-2210/2007 и Постановление ФАС Восточно-Сибирского округа от 4 декабря 2006 г. N А19-11364/04-44-24-Ф02-6395/06-С1).

Согласно п. 3 ст. 212 НК РФ в данном случае налоговая база определяется как превышение цены идентичных (однородных) товаров (работ, услуг), реализуемых лицами, являющимися взаимозависимыми по отношению к налогоплательщику, в обычных условиях лицам, не являющимся взаимозависимыми, над ценами реализации идентичных (однородных) товаров (работ, услуг) налогоплательщику.

Датой получения материальной выгоды при покупке товаров (работ, услуг) у взаимозависимого лица признается день приобретения товаров (работ, услуг). Это следует из пп. 3 п. 1 ст. 223 НК РФ.

О том, кто должен определять налоговую базу при получении дохода от приобретения товаров (работ, услуг) у взаимозависимого лица, в НК РФ прямо не указано. По общему правилу, установленному в ст. 226 НК РФ, делать это должен налоговый агент. За исключением тех ситуаций, когда налогоплательщиком является индивидуальный предприниматель или физическое лицо, занимающееся частной практикой, а сделка по приобретению товаров (работ, услуг) у взаимозависимых по отношению к ним организаций и индивидуальных предпринимателей была заключена в рамках их предпринимательской деятельности (п. 2 ст. 226 и ст. 227 НК РФ).

Налогообложение дохода в виде материальной выгоды от приобретения товаров (работ, услуг) у взаимозависимого лица на основании п. 1 ст. 224 НК РФ производится по ставке 13% (если налогоплательщик — налоговый резидент РФ).

Решение:

Индивидуальный предприниматель и его работник являются взаимозависимыми лицами, так как состоят в соответствии с Семейным кодексом РФ в отношениях родства. При приобретении стиральной машины у дочери индивидуального предпринимателя возникает материальная выгода в размере 6200 руб. (18 000 руб. — 11 800 руб.). В месяце, когда была заключена сделка купли-продажи, предприниматель удерживает с работника кроме НДФЛ с суммы заработной платы еще и налог с дохода, полученного в виде материальной выгоды. Сумма НДФЛ равна 806 руб. (6200 руб. x 13%).

Справка. Подлежат ли налогообложению НДФЛ курсовые разницы, возникающие в результате операций физических лиц по купле-продаже иностранной валюты по курсу ниже официального курса ЦБ РФ?

Доход в виде курсовой разницы аналогичен материальной выгоде от экономии на процентах за пользование налогоплательщиками заемными средствами, предусмотренной в пп. 1 п. 1 ст. 212 НК РФ.

Однако в ст. 212 НК РФ содержится исчерпывающий перечень случаев, когда материальная выгода признается доходом для целей исчисления НДФЛ. Курсовые разницы в этом перечне не поименованы. Таким образом, курсовая разница не может быть признана доходом и, соответственно, являться объектом обложения НДФЛ.

Вместе с тем к указанным сделкам покупки (продажи) иностранной валюты в определенных случаях могут применяться положения ст. 40 НК РФ, а также пп. 2 п. 1 ст. 212 НК РФ в случае приобретения иностранной валюты у организаций, индивидуальных предпринимателей и физических лиц, являющихся взаимозависимыми по отношению к налогоплательщику.

Аналогичный вывод содержится в Письме УФНС России по г. Москве от 3 августа 2007 г. N 28-11/074491.

У меня кредит в банке, где я работаю

Резонный вопрос возникает у работников, которые как раз попадают в категорию берущих в долг у работодателя. Как правило, это сотрудники банков и работники крупных компаний, которые в виде дополнительного стимула разработали специальные корпоративные ипотечные программы. Например, «Газпром». Их программа считается одной из самых выгодных, так как кроме пониженной ставки работники получают субсидии. Тем более есть свой Газпромбанк.

Если говорить об ипотеке, то сотрудникам корпорации Газпромбанк предлагает действительно неплохие условия.Работнику компенсируют часть годовой процентной ставки по кредиту в размере семи пунктов от реальной. Сегодня начальный процент по ипотеке в Газпромбанке — 19 % годовых. Заемщик будет уплачивать 12 %, а уплату 7 % берет на себя компания.Также сотрудник «Газпрома» может рассчитывать на частичную компенсацию суммы минимального первоначального взноса в размере до 50 %, а при рождении в семье заемщика третьего и следующих детей можно получить субсидию на погашение до половины оставшейся задолженности.

Вот, казалось бы, тот самый случай, когда заемщик может разволноваться из-за налога на доход от выгоды.

Однако правительство не оставило этот момент без внимания. 3 марта Минфин России сообщил, что подготовит специальные изменения в Налоговый кодекс, дабы освободить сотрудников банков от уплаты налога на доход с материальной выгоды, полученной от экономии на процентах по кредитам. В сообщении оговаривается, что освобождение будет действовать задним числом, начиная с января 2022 года.

Обязанность по уплате налогов с материальной выгоды без внесения указанных изменений могла бы возникнуть только у сотрудников банков, говорят в Минфине.

Что касается крупных корпораций с корпоративными ипотечными программами, то тут закон оставляет ситуацию на их усмотрение. Возможно, сотрудникам придется платить этот налог, а возможно, работодатель решит компенсировать работникам эти расходы.

Важно! Материальная выгода рассчитывается каждый месяц при совершении платежей по кредитам и взимается у сотрудника при выплате зарплаты

Павел Сигал, первый вице-президент «Опоры России»:

— Налог на выгоду придется платить, если заемщик и кредитор — взаимозависимые лица, либо если заемщик состоит с кредитором в трудовых отношениях, либо при материальной помощи или форме взаимозачета.

Хотите обсудить эту статью? Подпишитесь на наш Telegram

Что это такое и когда возникает

Материальная выгода по договору займа – сумма, образовавшаяся при подписании договора о беспроцентном или льготном займе, исчисляемая как экономия средств заемщиком на уплату процентов. Из нее 35 % уплачивается в качестве НДФЛ, что утверждено еще с начала 90-х годов.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (499) 110-43-85 (Москва)

+7 (812) 317-60-09 (Санкт-Петербург)

8 (800) 222-69-48 (Регионы)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и !

Сбережение денег при оформлении кредита в национальной валюте может возникнуть при:

- беспроцентном займе;

- займе с процентами, меньшими 2/3 банковской ставки рефинансирования на данной территории.

При займах в иностранной валюте, прибыль возникает во время беспроцентного договора и договора со ставкой меньше 9% годовых.

Материальная выгода может возникать только при денежных займах. В случае имущественного займа она не определяется.

https://youtube.com/watch?v=XnrF3U_1jSk