- Как может помочь Кнопка?

- Что предложило ИТ-компаниям государство

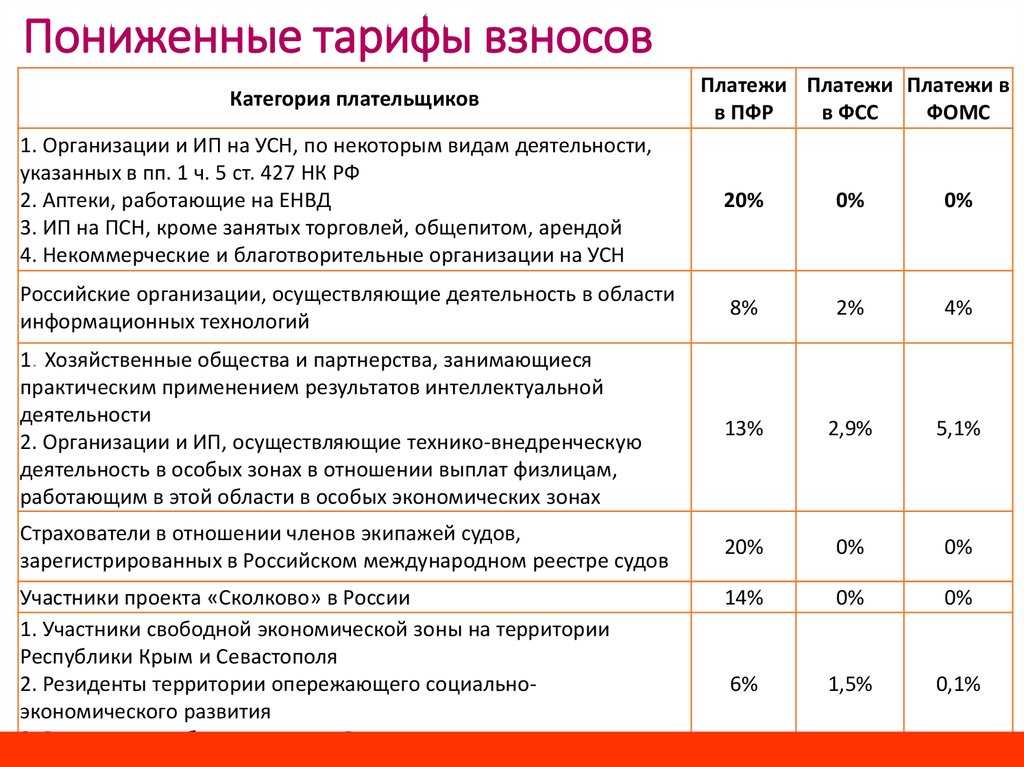

- Виды налоговых льгот для ИТ-компаний

- Пониженные страховые взносы

- Льготы по налогу на прибыль

- Освобождение от НДС

- Как и когда можно начать пользоваться льготами

- Льготы по налогам для IT-компаний

- Льготы по страховым взносам для IT-компаний

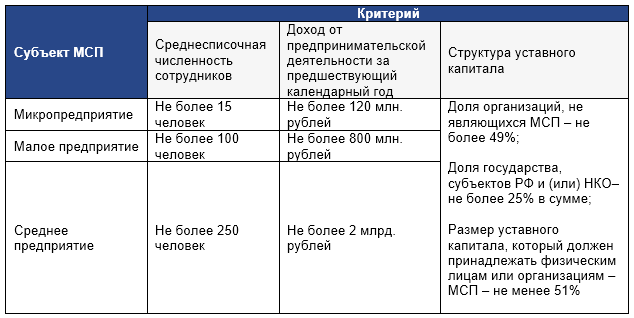

- Кто такие IT-компании

- Какие налоги платят резиденты Сколково?

- Льготы по НДС в Сколково в 2020 году

- Страховые отчисления

- Освобождение от налога на прибыль в Сколково

- Экономия в цифрах

- Условия

- Преференции увеличивают надзорную нагрузку и порождают риски для IT-компаний

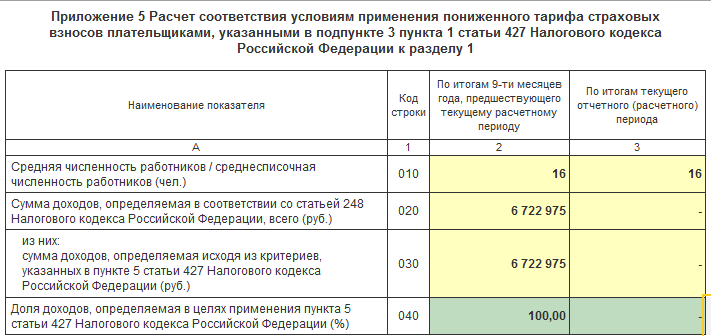

- Как считать доход для аккредитации?

- Как происходит учет смонтированного оборудования

- Можно объединить льготы для IT со льготами Сколково?

- Как получить льготы IT-компании

- Как получить льготы для IT-компании в 2023 году

- Как правильно считать сотрудников для получения льгот

- Как правильно считать доход

- Необходимо ли каждый год заново подтверждать аккредитацию

- Как считать доход для льгот?

- Как их получить?

Как может помочь Кнопка?

Свяжитесь с нами, и мы расскажем вам, когда вновь появится возможность получить аккредитацию Минцифры.

1. Реестр российского ПО

Хоть мы и не рассказывали в этой статье про вступление в реестр российского ПО, стоит упомянуть, что санкции наложили отпечаток на использование иностранных программ. Переход с зарубежного ПО происходит стремительно, а развитие российского начинает масштабироваться. И чтобы доказать российское происхождение программы, необходимо зарегистрировать её в реестре.

Кроме того, участники реестра могут продавать включённое туда ПО без НДС. Для некоторых это очень привлекательный бонус. Но стоит помнить, некоторым покупателям нужен НДС, и продолжить работу без него готовы не все.

Процедура вступления в реестр занимает в среднем 1-2 месяца. Стоимость сопровождения процедуры и подготовки документов — 70 000 ₽.

2. Аккредитация в Минкомсвязи

С аккредитацией могут помочь наши консультирующие бухгалтеры и бизнес-ассистенты. Бухгалтеры проверят компанию на соответствие условиям, а бизнес-ассистенты помогут с информативными консультациями.

3. Резидентство в Сколково

Для получения статуса участника Сколково, Кнопка не готовит пакет под «под ключ». Зато бухгалтеры Кнопки помогают со сдачей годовой и квартальной отчётности для Сколково: формируют бухгалтерскую отчётность, оборотно-сальдовые ведомости по счетам и расписывают показатели.

Ещё они уведомляют налоговую о применении льгот, рассказывают о совмещении и предупреждают, какие условия нарушают применение льготы.

Если вы решили зарегистрировать IT-компанию, нужна помощь с бухгалтерией или расчётом взносов и применением льгот — всегда можно написать или позвонить нам. Бот с живыми людьми в Телеграме — t.me/knopkaprobot, телефон — 88003337826.

Ещё у нас есть спецусловия для бизнесов, которым сейчас тяжело. Но все подробности только по промокоду #КнопкаПомогает.

Что предложило ИТ-компаниям государство

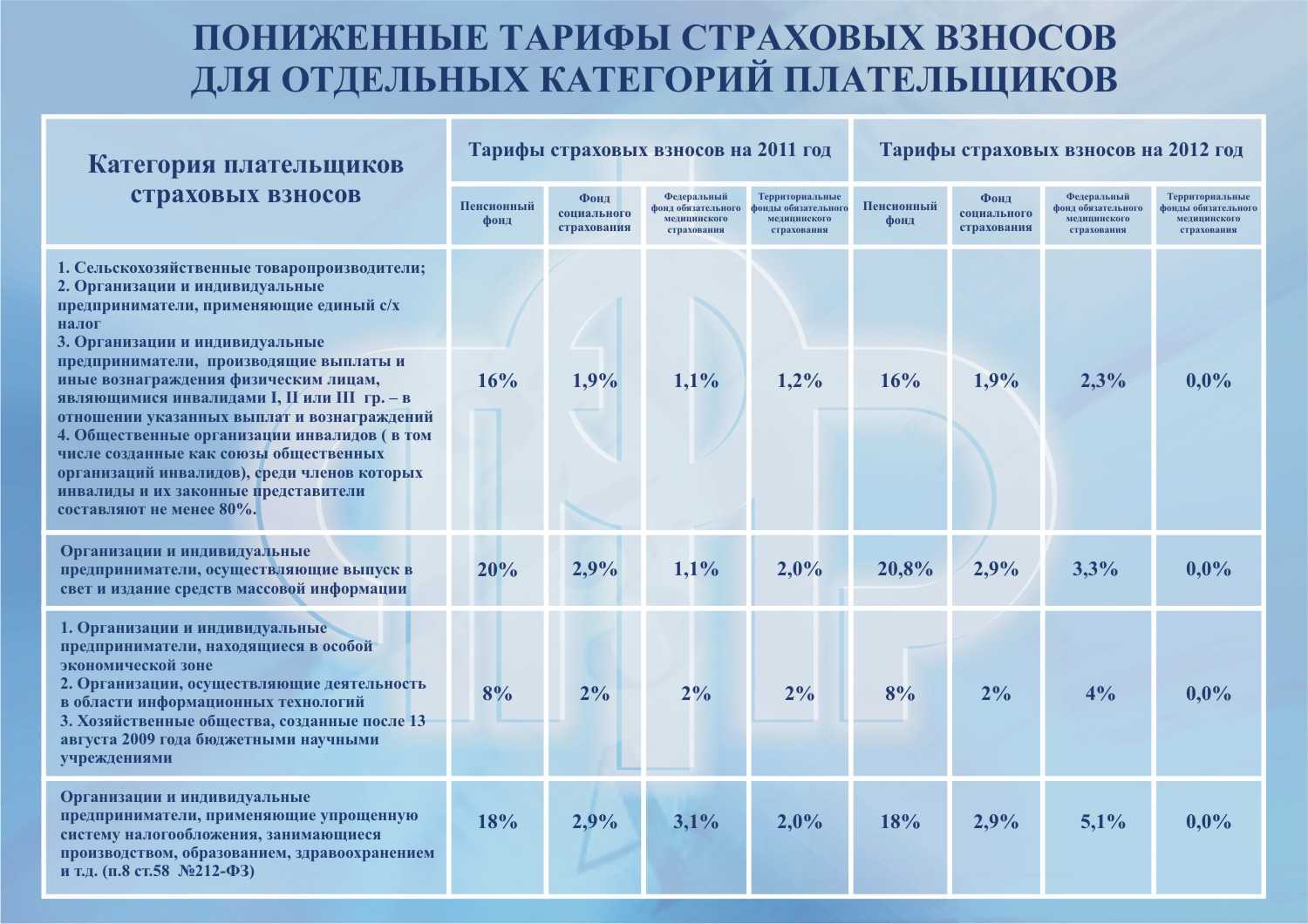

Нельзя сказать, что раньше государство для ИТ-компаний ничего не делало вообще. До сих пор льготы, хотя и были, но оказывались точечными — одинаковые по уровню налоговые послабления предоставлялись резидентам «Сколково», а также участникам Реестра аккредитованных организаций, осуществляющих деятельность в области информационных технологий, который велся Минцифрой. Льготникам снижалась ставка страховых взносов и предоставлялся ряд иных, менее существенных преференций. Само по себе попадание в «Сколково» или в реестр было ограничено рядом условий, основное из которых касалось численности персонала и уровня его зарплат. Чтобы считаться ИТ-компанией, нужно было держать в штате не менее 7 человек не менее 9 месяцев.

Кроме того, для разработчиков программного обеспечения до настоящего времени действует льгота, позволяющая продавать ПО без уплаты НДС. Но, в силу ряда практических причин, одни российские разработчики пользуются этой льготой, а другие — нет.

Когда кто-то начинает выступать с критикой снижения налогов, не дожидаясь даже практических шагов, — это кажется необычным

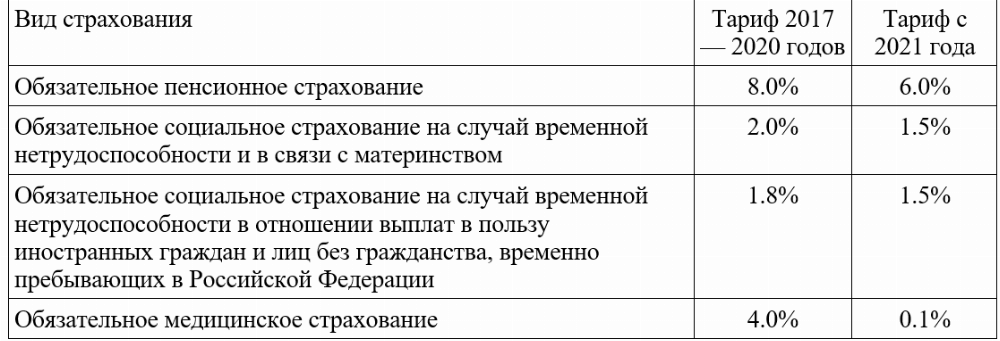

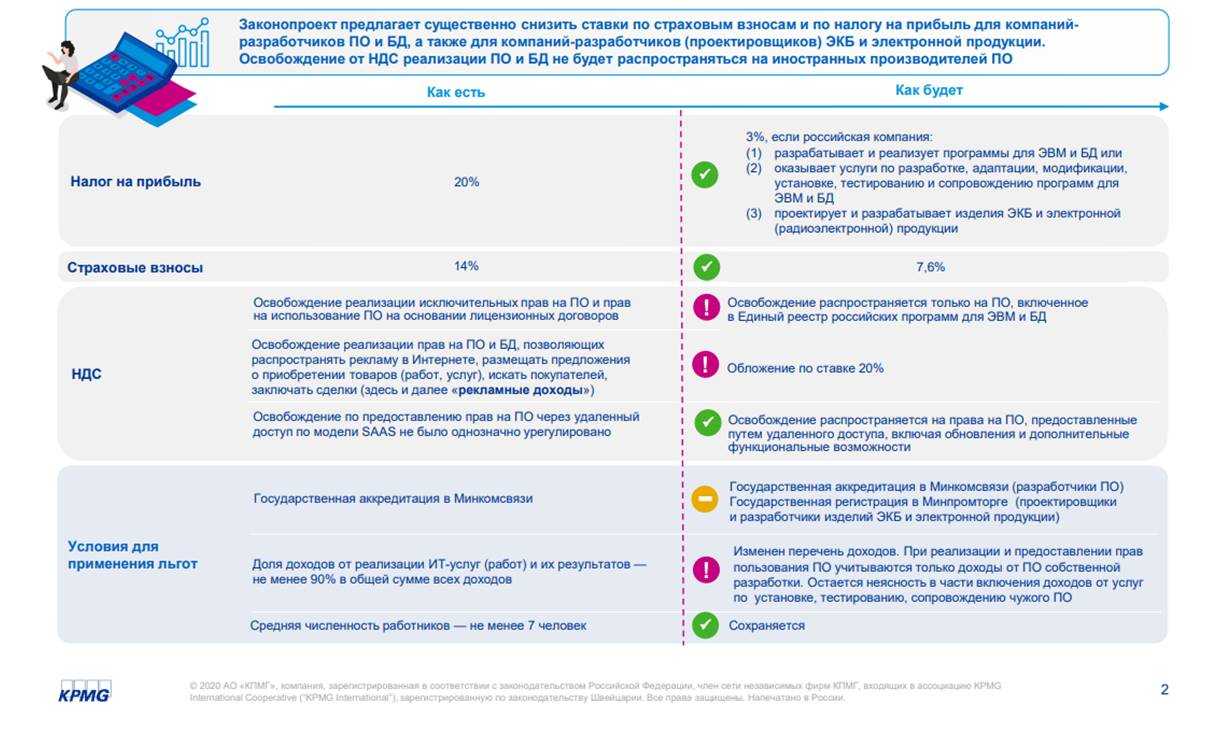

Предложенный Владимиром Путиным налоговый маневр оказался радикален. Президент предложил бессрочно снизить ставку налога на прибыль для ИТ-компаний с 20 до 3%, а также существенно сократить нагрузку на фонд оплаты труда, снизив ставку страховых взносов с 14% до 7,6%.

Что по данному вопросу думает ИТ-отрасль — вполне очевидно. Снижению налогов люди, конечно, радуются, но задаются вопросом о том, коснется ли оно их самих. Пример типичной, взвешенной реакции — Вячеслав Макаров, акционер и бывший топ-менеджер гиганта мировой игровой индустрии Wargaming, в настоящее время занимающийся собственными проектами в той же сфере:

«Налоговые изменения в сфере ИТ, анонсированные президентом, я оцениваю положительно. Ряд деталей, конечно, весьма важен. Как именно в дальнейшем будет определяться принадлежность к ИТ-компаниям, войдут ли туда только разработчики программного обеспечения, или будут включены и разработчики железа. Существенными могут оказаться пока не озвученные детали реформы, нам их еще предстоит увидеть. Очевидно, не следует ожидать, что изменения будут быстрыми, — для компании, уже структурировавшей свой бизнес в удобных налоговых гаванях, будет сложно, а зачастую и невозможно развернуть это решение в обратном направлении, по крайней мере — в краткосрочной перспективе. Думаю, изменения стимулируют остаться в России компании, которые уже были готовы к переезду, но еще не совершили его. И, конечно, они ускорят рост небольшого ИТ-бизнеса, дав ему больше ресурсов и возможностей».

Правительство же не просто детализовало предложения Путина, но и расширило их. По данным «Ведомостей», глава кабмина Михаил Мишустин предложил отменить НДС с рекламы разработок и софта на иностранных цифровых площадках и дать разработчикам программного обеспечения возможность получать специальные субсидии. Все изменения планируется сделать бессрочными, а претендовать на них смогут все российские ИТ-компании, у которых не менее 90% доходов приходится на продажу софта и услуги по его разработке, внедрению и поддержке. Эта формулировка достаточно важна — речь идет либо о том, что компании будут подпадать под льготу на основании собственного заявления и/или официальных кодов ОКВЭД, либо, как минимум, о том, что вход в реестр российских разработчиков будет организационно облегчен.

Ну что же, предложение дружбы ИТ-шникам со стороны президента и правительства выглядит достаточно убедительным. Известно, что многие разработчики софта в последние годы были вынуждены выстраивать взаимоотношения с сотрудниками на основе всякого рода дурных оптимизаций — то через ИП делать выплаты, то через статус самозанятых.

Зачастую эти схемы сводились к упрощенным формам обналичивания средств и серых выплат. Но с каждым годом такой подход становился для по-настоящему качественных специалистов все более сомнительным, так как создавал проблемы во взаимоотношениях с банками при получении кредитов. Попробуй оформи ипотеку молодой семье, если ты в качестве места работы указываешь самозанятость или вообще не можешь указать ничего конкретного.

Снижение фактической налоговой нагрузки при оплате официально трудоустроенного персонала до 20,6% (13% НДФЛ + 7,6 страховые выплаты) — это реально щедрое для ИТ-компаний предложение со стороны государства. Ведь фонд оплаты труда для них по мере роста масштаба деятельности становится основным производственным расходом.

Виды налоговых льгот для ИТ-компаний

Организации, ведущие деятельность в сфере информационных технологий, могут существенно сократить расходы за счет снижения налоговой нагрузки.

ИТ-компании вправе уменьшить размер налоговых обязательств за счет налоговых льгот, предоставляемых в соответствие с положениями федерального и регионального законодательства.

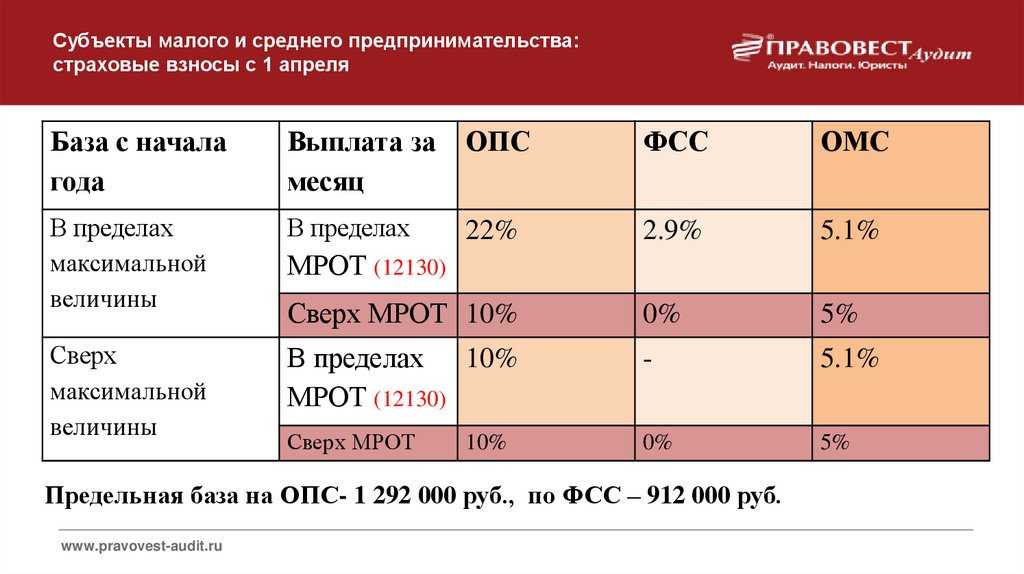

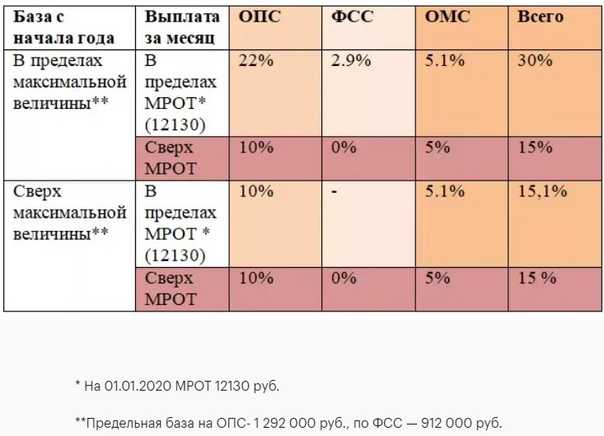

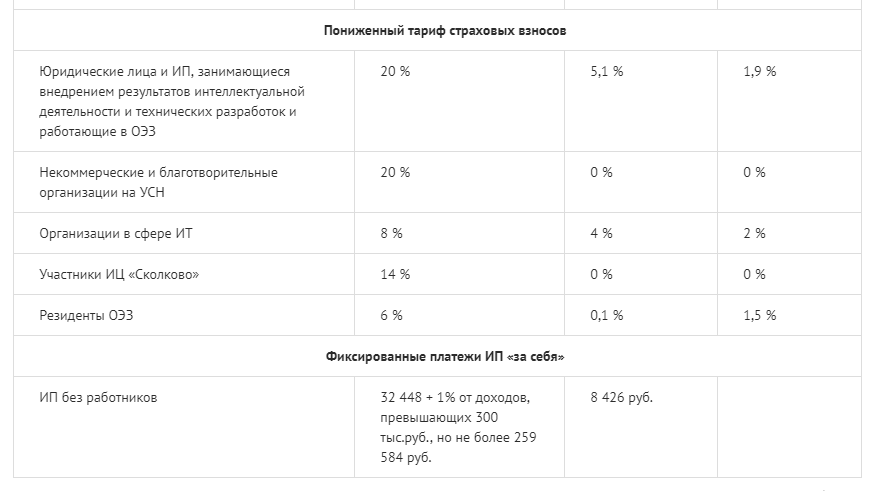

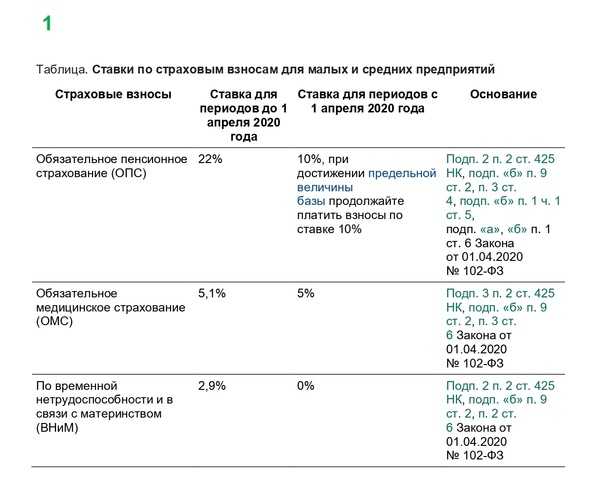

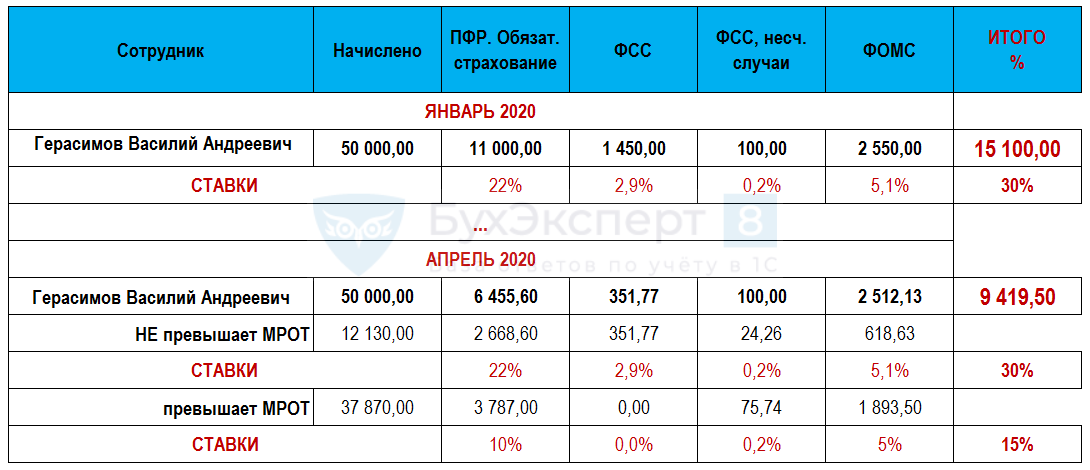

Пониженные страховые взносы

В соответствие с пп. 3 п. 1 ст. 427 НК РФ, ИТ-компании начисляют и выплачивают страховые взносы за работниками по льготным тарифам:

- взносы на обязательное пенсионное страхование в ПФР – 8%;

- взносы на обязательное социальное страхование в ФСС — 2%;

- взносы на обязательное медицинское страхование в ФСС — 4%.

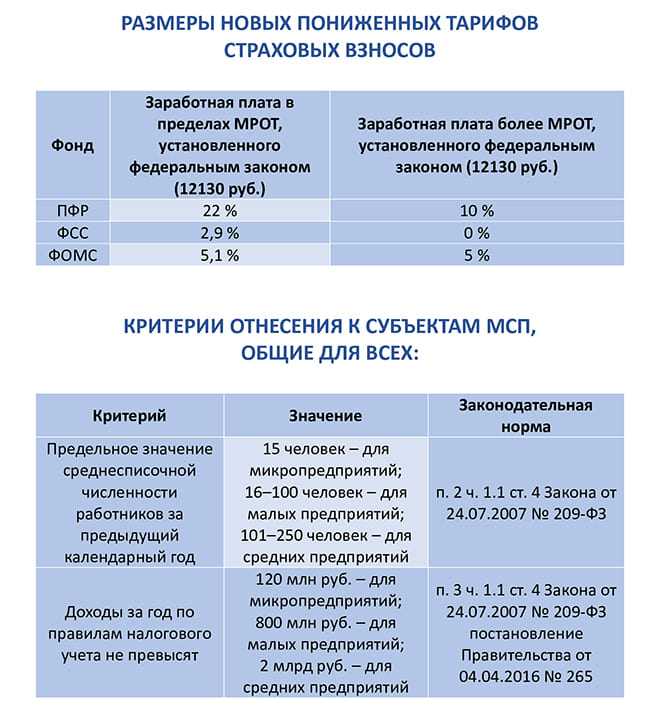

Напомним, базовые тарифы страховых взносов составляют 22% (ПФР), 2,9% (ФСС), 5,1% (ФОМС). Таким образом, нагрузка в части налогообложения страховыми взносами для ИТ компаний снижена более чем на 50%.

Оформить налоговую льготу могут только российские компании, которые:

- занимаются разработкой и реализацией ПО и баз данных;

- оказывают услуги по разработке, адаптации, модификации ПО и программных средств;

- осуществляют тестирование о сопровождение ПО и баз данных.

Согласно НК РФ, льготный тариф по страховым взносам применяется в период с 2017 года по 2023 год включительно.

Льготы по налогу на прибыль

В 2022 году действующее законодательство предусматривает налоговые льготы для ИТ-компаний как на федеральном, так и на региональном уровне. Рассмотрим их в таблице ниже:

| Вид льготы | Наименование льготы | Описание |

| Федеральные льготы | Особый порядок учета расходов на НИОКР | ИТ-компании могут учесть расходы на НИОКР (научно-исследовательские и конструкторские разработки) в размере 150% от фактически понесенных затрат. Согласно государственному классификатору, в список НИОКР включается разработка новых интернет-технологий (в том числе в сфере кибер-безопасности), а также проектирование информационных ресурсов. При расчете налога на прибыль расходы, связанные с выполнением вышеперечисленных работ (зарплата работникам, приобретение материалов, оплата подрядчикам, т.п.), могут быть увеличены на 50%. |

| Списание стоимости ОС | Организации, которые занимаются разработкой, внедрением и реализацией ПО, могут не амортизировать приобретаемые основные средства. Расходы на приобретение ОС могут быть включены в расчет налога на прибыль единовременно, общей суммой. | |

| Региональные льготы | Пониженные ставки по налогу на прибыль |

Законодательно-нормативными актами ряда регионов РФ установлены пониженные ставки по налогу на прибыль для компаний, которые работают в области информационных технологий. Приведем несколько примеров:

Базовая ставка для общей категории налогоплательщиков – 20%. |

Освобождение от НДС

ИТ-компании, применяющие ОСНО, признаются плательщиками НДС в общем порядке. При этом некоторые операции организаций-разработчиков ПО могут быть освобождены от налогообложения.

Согласно пп. 26 п. 2 ст. 149 НК РФ, не подлежат налогообложению НДС операции по реализации и передаче исключительных прав на программное обеспечение и базы данных, а также на топологии интегральных микросхем. ИТ-компании, реализующие права на ПО, могут не начислять НДС при условии, что реализация осуществляется на территории РФ.

Как и когда можно начать пользоваться льготами

Льготы по налогам для IT-компаний

Понижающие ставки по налогам действуют, когда на отчетную дату налогового периода у компании есть выписка из реестра аккредитованных организаций и если среднесписочное количество сотрудников и объём доходов соответствуют действующим условиям.

Отдельно считаются налоги по предыдущим отчетным периодам, к которым применялась общая налоговая ставка. Эти правила закреплены в Письмах Минфина России N 03-03-06/1/95812 от 26 ноября 2021 года и N 03-03-06/1/93783 от 19 ноября 2021 года.

Согласно пункту 1.15 статьи 284, пункту 1 статьи 285 Налогового кодекса РФ, для организаций, лишенных аккредитации или переставших соответствовать хотя бы одному из действующих условий (по отчетному периоду), налог на прибыль пересчитывается с применением обычных ставок.

В Письмах ФНС России от 20 февраля 2021 года N СД-4-3/2160, от 20 февраля 2021 года N СД-4-3/2249@, от 21 января 2021 года N СД-4-2/561@ упоминается, что пониженные ставки распространяются как на новые, так и на давно работающие IT-компании.

Льготы по страховым взносам для IT-компаний

Согласно пункту 5 статьи 427 Налогового кодекса РФ, компания получает право на применение сниженных тарифов, лишь начиная с месяца, когда она получила выписку из реестра аккредитованных организаций (то есть компании была назначена госаккредитация). Либо с момента, когда фирма зарегистрировалась как резидент технико-внедренческой или промышленно-производственной ОЭЗ.

То есть назначенная в феврале 2021 года госаккредитация дает право на расчет взносов по пониженным тарифам с этого же месяца. Это обозначено в Письмах Минфина России от 19 ноября 2021 года N 03-03-06/1/93783, от 9 февраля 2021 года N 03-15-05/8406, от 8 апреля 2020 года N 03-15-05/27777.

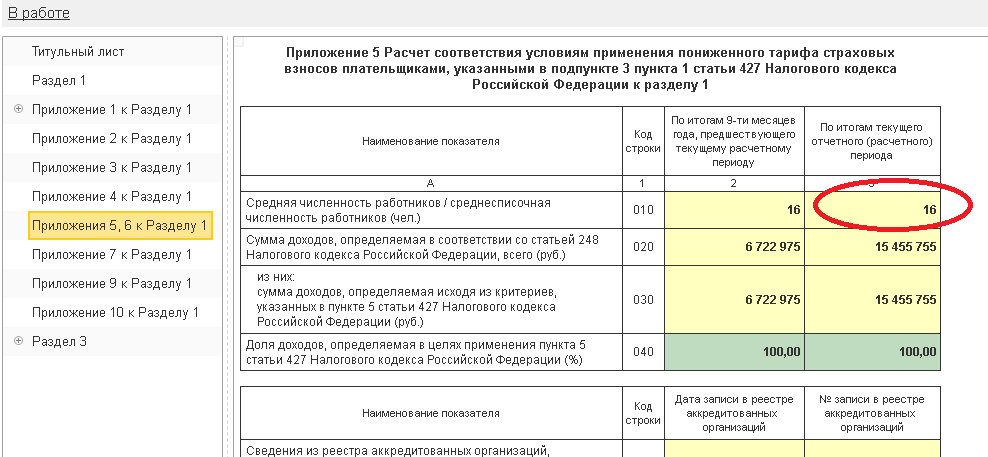

Для подтверждения права на применение льготных тарифов компания по каждому отчетному периоду составляет расчет страховых взносов и предоставляет его в налоговую инспекцию (заполнив специальное Приложение к разделу 1 расчета). Это оговорено в Письме Минфина России от 25 ноября 2021 года N 03-15-09/95324 (пункт 7 статьи 431 Налогового кодекса РФ).

Если компания перестает получать аккредитацию, больше не является резидентом технико-внедренческой либо промышленно-производственной ОЭЗ или если к концу отчетного периода уже не выполняется хотя бы одно из названных выше условий, то суммы страховых взносов за весь год будут пересчитаны по обычным тарифам. Это предписывается пунктом 5 статьи 427, пунктом 1 статьи 423 Налогового кодекса РФ.

Кто такие IT-компании

В обобщенную категорию «IT-компании» попадают организации и ИП, основная деятельность которых связана с программным обеспечением (ПО) и базами данных (БД), а именно их разработкой, обслуживанием и продажей прав на использование. Это может быть разработка и поддержка сайтов, программ для бухгалтерии, компьютерных игр, антивирусов, мобильных приложений и многого другого.

Для бизнеса в сфере IT подходит любая система налогообложения. Что выбрать – ОСНО или УСН, решайте после детального просчета размеров всех налогов, возможных льгот и прочтения этой статьи.

Важно:

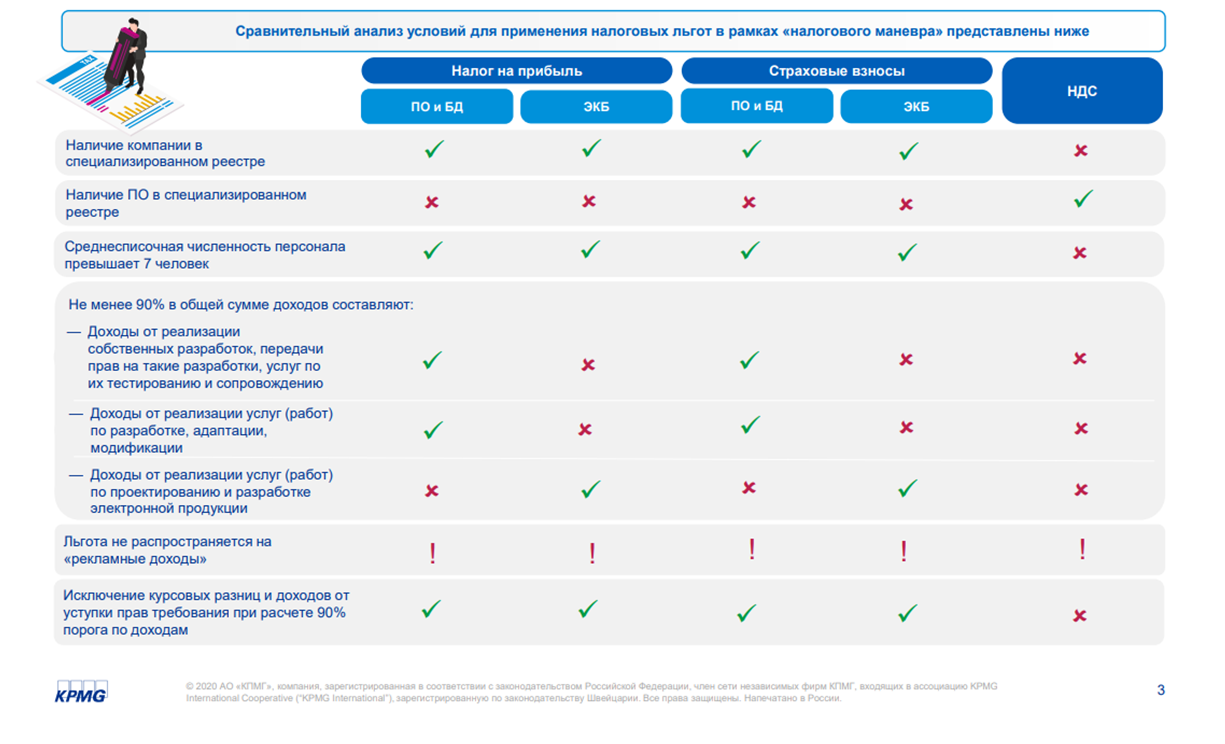

Чтобы использовать налоговые и страховые льготы, нужно подтвердить, что компания имеет на них право – подходит по разным критериям. Например, чтобы снизить ставку по страховым взносам, нужно соответствовать одним параметрам, а для освобождения от НДС — другим.

Какие налоги платят резиденты Сколково?

Статус присваивается фирме на десять лет при условии использования общей системы налогообложения (ОСН). В течение этого периода она функционирует в особом режиме, выражающемся в отмене выплат:

- на добавленную стоимость (НДС);

- на прибыль;

- на имущество.

Также предусмотрены преференции по таможенным и страховым отчислениям, но обо всем по прядку.

Льготы по НДС в Сколково в 2020 году

Освобождаются всего три разновидности деятельности, две из которых связаны с работой организации для реализации собственных нужд на территории России:

- строительство и монтаж;

- продажа товаров и услуг;

- работы, где затраты не подлежат обложению налогом.

Освобождение от НДС в Сколково не распространяется только на ввоз товаров из-за рубежа в РФ. Используют преференции резиденты иннограда с момента получения резидентства в течение 10 лет. Хотя обязанность платить налог и отсутствует, требование подавать в НС декларацию по НДС не отменяется. В отчете следует отразить выставленные клиентам счет-фактуры с отдельным полем для размера НДС.

Послабление можно использовать с первого числа месяца, который следует после становления резидентом. Иными словами, если участником стартап стал 16 марта, то льгота предоставляется с 1 апреля.

Чтобы воспользоваться скидкой, следует отправить в налоговую службу по месту постановки на учет уведомление в письменной форме о применении права. Также необходимо направить пакет документации, подтверждающий резидентство и финансовый отчет компании либо выписку из бухгалтерской отчетности о доходах и расходах (ОДР). Можно отказаться от преференции, отказ следует направить в НС до начала квартала.

Страховые отчисления

Юр.лица освобождаются от взносов по социальному и медицинскому страхованию. Обязательными являются отчисления по пенсионным страховым обязательствам. Однако в качестве меры послабления налоговая ставка на этот вид расходов сокращена до 14%.

Льгота предоставляется на 10 лет с 1 числа последующего месяца после становления участником. Условие – выбрана система налогообложения ОСН или упрощенная. Уведомлять НС нет необходимости, этим занимается инноград. Однако отчетность следует предоставлять во время – не позднее 30 числа последующего за отчетным периодом месяца.

В виде таблицы платежи в фонды выглядят так:

В цифрах: соц. взносы, производимые организацией на общих основаниях с заработной платы каждого сотрудника, составляют 30% (22% в ПФ, 2,9% в ФФС, 5,1% в ФФОМС). Льготное налогообложение позволяет экономить более 50% финансовых средств, идущих на покрытие данной статьи расходов.

Освобождение от налога на прибыль в Сколково

Одновременно с получением резидентского статуса бизнесмены обретают право на освобождение от выплаты налога на прибыль сроком на 10 лет. Условие действия данной льготы – суммарный объём прибыли за год фирмы от всех видов деятельности не должен превышать порога в 1 млрд. руб., а доход – 300 млн. руб. Также преференция предоставляется только компаниями, использующим ОСН.

Допускается отказаться от льготных условий с начала нового налогового периода. Повторно обратиться за освобождением такие лица уже не могут, это требование прописано в пункте 5 статьи 246.1 НК.

Экономия в цифрах

Стандартная ставка НДС в 2020 году составляет 20%, т. е. с каждых 100р. предприниматель экономит 20р. На прибыль отчисления также составляют 20%, следовательно, с каждых 100р. экономия составляет ещё 20р. В итоге бизнесмен получает возможность с каждой сотни пускать в оборот дополнительно по 40 р.

Условия

Право применить послабление резидент получает с первого числа последующего месяца с момента обретения резидентства. Однако не позже 20 числа. Сначала нужно уведомить в письменном виде НС. Также следует предоставить подтверждение своего права путем направления отчет о прибылях и убытках. Этот документ допускается заменить отчетом о финансовых итогах, где имеется подтверждение выполнения условия об объеме дохода за год.

Если документацию не направить, либо она будет содержать неверную информацию, размер налоговой ставки восстанавливается. Взыскивается пеня ежедневно при просрочке платежа: 1/300 ставки рефинансирования в сутки при задержке уплаты до одного месяца и 1/150 – более.

Преференции увеличивают надзорную нагрузку и порождают риски для IT-компаний

Порядок предоставления льгот и их совершенствование координирует Минцифры России как профильная структура Правительства РФ. А правильность применения льгот контролирует ФНС России.

На практике последствия такого разделения функций ведомств выглядят так:

1. Компания, воспользовавшись правом на льготу, не платит налог или применяет пониженную налоговую ставку. → 2. Территориальный налоговый орган видит отклонения от ожидаемых статистических и аналитических показателей собираемости налогов и сборов и начинает искать причины такой аномалии. → 3. Выявив, что компания платит меньше налогов, чем ожидалось, инспекция может сообщить по телефону о подозрении в недоимке, запросить пояснения или пригласить на налоговую комиссию для их дачи руководителя организации. → 4. Компания вынуждена обосновывать законность применения льгот, предоставлять реестр договоров с контрагентами и выписки по счетам. → 5. Если были допущены ошибки при оформлении применения льгот или налоговая инспекция усмотрит нарушение режима их применения, компании будут доначислены налоги по полной ставке за отчетный период и назначен штраф за неуплату налогов.

Как считать доход для аккредитации?

Напомним, что для аккредитации в Минцифры выручка от IT-деятельности должна составлять минимум 30%. В качестве подтверждения организации будут предоставлять сведения в форме справки о доходах от деятельности в сфере IT.

1. Если IT-компания зарегистрирована в прошлом году или ранее, то при аккредитации понадобится справка по доходам за прошлый год.

2. Если в этом году — справка нужна с момента ёе регистрации до момента подачи документов для аккредитации.

3. Если компания ранее была аккредитована по старому порядку с другим кодом ОКВЭД, она свободно проходит переаккредитацию в рамках ежегодной проверки не меняя ОКВЭД.

Первая проверка состоится 1 июля 2023 года.

Как происходит учет смонтированного оборудования

Ведение в эксплуатацию осуществляется при помощи документа «Принятие к учету ОС». Если объект основного средства требует работ по сборке, выполняемых с учетом дополнительных затрат, то подобное действие следует также оформлять с помощью документа «Принятие к учету ОС». Для этого нажимается гиперссылка «Принятие к учету ОС», которая находится в разделе «Основные средства и НМА» ниже ссылки «Передача оборудования в монтаж»

Итак, создаем новый документ. В ячейке «Вид операции» выбираем «Объекты строительства». Правее находится ячейка с оглавлением «Событие ОС», там находим «Принятие к учету с вводом в эксплуатацию».

Рис.7

Так как была выбрана операция «Объекты строительства», то счет во вкладке «Основные средства» подставится автоматически 08.03.

Там, где необходимо ввести объект строительства, выбираем «Компьютер», а справа от него располагается кнопка «Рассчитать суммы». После нажатия на нее программа автоматически сформирует первоначальную стоимость основного средства по налоговому и бухгалтерскому учету. Эту стоимость будет списано с дебета счета номер 08.03, объектом аналитического учета является «Компьютер» (свериться можно будет с оборотно-сальдовой ведомостью по счету 08.03).

Следующим этапом является создание в справочнике «Основные средства» нового основного средства с наименованием «Компьютер». С этой целью в табличной части справочника «Основные средства» нужно добавить новую строку, а в форме списка, который открылся в том же справочнике, добавляем интерактивным способом новый элемент.

В процессе ввода в справочник нового элемента сразу вводить все необходимые реквизиты совершенно не обязательно, ведь их основная масса записывается с помощью документа «Принятие к учету». На начальном этапе можно ввести только самые необходимые реквизиты, то есть те, без которых запись элемента справочника не осуществится — наименование основных средств и их группа учета.

Рис.8

В поле «Наименование» следует указать «Компьютер», а если нажать на кнопку выбора строки «Группа учета ОС», то там нужно поискать определение «Офисное оборудование». Таким образом, вкладка «Основные средства» будет заполнена только частично. То есть такие поля, как «Группа», «Изготовитель», «Заводской номер», «Номер паспорта (регистрационный)», «Дата выпуска (постройки)» остаются незаполненными.

Далее необходимо перейти на закладку «Бухгалтерский учет». В поле «Порядок учета» выбираем «Начисление амортизации», после чего станут доступными на закладке реквизиты, которые обязательно нужно заполнить, чтобы амортизация была начислена адекватно. Это и «МОЛ», и «Способ поступления», и «Счет учета», «Счет начисления износа», «Способ начисления амортизации», «Способы отражения расходов по амортизации», сколько составляет срок полезного использования основного средства в месяцах.

Рис.9

Аналогичным способом заполняется закладка «Налоговый учет», чтобы можно было по данному основному средству зачислить налоговую амортизацию.

Рис.10

После того, как все реквизиты были введены, проводим документ.

При проведении сформируются такие проводки:

Рис.11

Из данного документа можно напечатать форму ОС-1 «Акт о приеме-передаче ОС». Для этого вверху справа есть клавиша «Акт о приеме-передаче ОС (ОС-1).

Рис.12

Как видим, в программе 1С Бухгалтерия отражается приобретение, монтаж, а также принятие к учету основного средства, которое состоит из нескольких комплектующих.

Рассмотренный случай по покупке в разных местах монитора, системного блока, мыши, клавиатуры, а также учет сборки и стоимости программного обеспечения, является всего лишь одним из возможных вариантов приобретения основного средства путем покупки и сборки комплектующих деталей. Нередко таким способом организация решает приобрести, например, кондиционеры, либо специализированную аппаратуру, ведь руководство, в первую очередь, заинтересовано в экономии бюджета. В обязанность же бухгалтера, в свою очередь, входит правильное оформление всех бухгалтерских операций.

В практике работы с основными средствами довольно часто встречаются случаи, когда основные средства

комплектуются из нескольких составляющих, зачастую даже приобретенных у разных поставщиков и в разное время.

У бухгалтера по основным средствам при этом возникает вопрос: как правильно отразить в программе 1С Бухгалтерия Предприятия 8.2

операции по приобретению комплектующих, сборке из них основного средства и принятию его к учету.

Рассмотрим наиболее часто встречающийся в организациях случай — принятие к учету

компьютера, собранного из комплектующих.

Можно объединить льготы для IT со льготами Сколково?

Льготы, в которых участвует Минцифры, и льготы Сколково — это независимые истории. Если вы доказали инновационность своей работы и прошли всю процедуру вступления в технопарк, можете пользоваться льготами Сколково. Само вступление — это отдельная история. Если нужно рассказать — пишите ![]()

Если вы Сколковец на ОСНО, то компания имеет право получить освобождение от уплаты НДС и налога на прибыль. При этом, если вы соответствуете условиям, никто не мешает параллельно получить аккредитацию в Минцифры. По итогу компания получает освобождение от уплаты НДС, налога на прибыль, и страховые взносы будут по пониженным ставкам. Это ли не прекрасно?

Если с пониженными взносами заморачиваться не хочется, можно применять сколковскую ставку для взносов на сотрудников — 14%.

Как получить льготы IT-компании

Начать пользоваться льготами по налогам (если IT-компания этого еще не делает) можно, получив аккредитацию Минцифры. Либо есть смысл попробовать стать резидентом «Сколоково» и получить все полагающиеся привилегии, но для этого, разумеется, нужно иметь в разработке супер современные инновации. Кому-то, возможно, удастся даже объединить обе эти возможности.

Как получить льготы для IT-компании в 2023 году

Проверить, попадаете ли вы под действующие критерии, и подать заявку на аккредитацию.

Обратиться с такой заявкой вправе любая компания, пусть даже она буквально только что зарегистрировалась, еще набирает в штат специалистов, но планируемая сфера деятельности это IT.

Тут есть три важных момента:

1. IT-компания может рассчитывать на льготы, если она осуществляет деятельность по одному из следующих кодов ОКВЭД:

- 62.01: разработка компьютерного программного обеспечения;

- 62.02: деятельность консультативная и работы в области компьютерных технологий;

- 62.02.1: деятельность по планированию, проектированию компьютерных систем;

- 62.02.4: деятельность по подготовке компьютерных систем к эксплуатации;

- 62.03.13: деятельность по сопровождению компьютерных систем;

- 62.09: деятельность, связанная с использованием вычислительной техники и информационных технологий;

- 63.11.1: деятельность по созданию и использованию баз данных и информационных ресурсов.

2. Заявку нужно подавать онлайн через сайт Госуслуг, и тут понадобится электронная подпись. Её получают в ФНС либо в специальных удостоверяющих центрах (только в одобренных).

3. Принятие решения об аккредитации занимает всего один день.

Как правильно считать сотрудников для получения льгот

Действует два варианта подсчета: для только что созданных организаций и для тех, кто функционирует уже дольше года.

Если речь идет о недавно зарегистрированной компании, то в расчет принимается среднесписочное количество сотрудников. Чтобы не возникло никаких вопросов, нужно в первый же месяц работы оформить семь человек на полную ставку либо 14 человек на 0,5 ставки и удерживать этот показатель.

Для компаний, существующих уже больше года, рассматривается средняя численность нанятых людей за девять месяцев предыдущего года, начиная с января. Тут учитываются абсолютно все сотрудники: обычные, работающие по совместительству, по договору ГПХ, присланные для прохождения исправительных работ. Плюс еще те, кто получил в РФ временное убежище и даже занятые в качестве присяжных заседателей. И тут тоже действует правило про семь сотрудников на полной ставке либо 14 на 0,5.

Как правильно считать доход

Недавно созданной компании необходимо получить любую, хоть какую-то прибыль. Иногда предприниматели, еще не успевшие ничего продать, выписывают пару актов своим друзьям или знакомым, чтобы документально отразить доход. Потому что для получения льготы нужно высчитать 90 % от дохода, а если он нулевой, то как это сделать? И тогда из-за такой формальности льготу нельзя будет применить.

Для организаций, существующих больше года, подсчеты усложняются. Чтобы IT-компания в 2023 году могла воспользоваться льготами, высчитывается 90 % дохода за девять месяцев предыдущего года, начиная с января.

Необходимо ли каждый год заново подтверждать аккредитацию

Нет, получив один раз аккредитацию, больше обращаться в Минцифры не нужно.

Но вас будет периодически проверять налоговая инспекция, чтобы убедиться, что вы на законном основании платите пониженные страховые взносы.

Тут мало будет предоставить в ФНС документ об аккредитации. У вас еще запросят копии актов, договоров (или оферт), чтобы убедиться, что сфера вашей деятельности именно IT. Нужно будет предоставить бумаги, подтверждающие размеры доходов и наличие в организации семи сотрудников.

Как считать доход для льгот?

Для вновь созданной

Для вновь созданной компании достаточно получить хоть какую-нибудь прибыль. Некоторые предприниматели, у которых ещё нет своих продаж, обращаются к друзьям или знакомым. Мол, давайте мы вам выпишем какой-нибудь акт. Потому что с формальной точки зрения, если вы за весь год никому ничего не продали, и доход нулевой, то вы лишаетесь права применять льготу. Ведь определить 70% от 0 не получится.

Если с момента регистрации прошло больше года

Если у нас компания не вновь созданная, то здесь чуть сложнее. Чтобы в 2022 году применять льготы, нужно рассчитать 70% дохода за 9 месяцев прошлого года, начиная с января.

Как их получить?

Соответствовать 2 условиям:

1) Иметь аккредитацию в Минцифры (в прошлом Минкомсвязи);

2) Получать минимум 70% доходов от:

- разработки и продажи программного обеспечения (ПО) и баз данных (БД);

- адаптации, модификации, установки;

- тестирования;

- сопровождения ПО и БД;

- услуг по доработке, внедрению и поддержке любого российского ПО;

- продажи онлайн рекламы на своих платформах;

- размещения объявлений на классифайдах;

- предоставления платного доступа к контенту (фильмам и музыке), в том числе по подписке;

- оказания образовательных услуг с использованием онлайн платформ;

- разработки и продажи российских программно-аппаратных комплексов.

Условие по численности убрали.

Выполнив все условия выше, компания получает право на применение льгот.