Налоговый учет системы отопления.

Согласно п. 1 амортизируемым имуществом признаются имущество, результаты интеллектуальной деятельности и другие объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности (если иное не предусмотрено гл. 25 НК РФ), используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью свыше 100 000 руб.

Амортизируемым имуществом являются также капитальные вложения в предоставленные в аренду объекты основных средств в форме неотделимых улучшений, произведенных арендатором с согласия арендодателя. При этом начисление амортизации по данным вложениям арендатором или арендодателем зависит от того, возмещает ли арендодатель арендатору осуществленные им расходы (п. 1 ).

Если стоимость капитальных вложений в арендованные объекты основных средств возмещается арендодателем арендатору, эти вложения амортизируются арендодателем. Иначе складывается ситуация, когда капитальные вложения произведены арендатором с согласия арендодателя и их стоимость им не возмещается. Тогда капитальные вложения амортизируются арендатором в течение срока действия договора аренды исходя из сумм амортизации, рассчитанных с учетом срока полезного использования, определяемого для арендованных объектов основных средств или для капитальных вложений в указанные объекты в соответствии с Классификацией основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1.

В соответствии с п. 2 первоначальная стоимость основных средств изменяется в случае достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям. К работам по достройке, дооборудованию, модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками или другими новыми качествами.

При этом в Налоговом кодексе отсутствует специальное правило, касающееся порядка учета объекта, состоящего из нескольких частей, сроки полезного использования которых существенно различаются. В этом случае, по мнению Минфина, на основании п. 1 применим подход, используемый в бухгалтерском учете: при наличии у одного объекта нескольких частей, сроки полезного использования которых существенно различаются, каждая такая часть учитывается как самостоятельное амортизируемое имущество (см. Письмо от 20.02.2008 № 03-03-06/1/121). Такую же точку зрения поддержали судьи АС УО: наличие в Классификации основных средств, включаемых в амортизационные группы различных сроков амортизации по зданиям и оборудованию и отнесение их к разным амортизационным группам свидетельствуют о возможности самостоятельного учета этих объектов (Постановление от 09.02.2015 № Ф09-9862/14 по делу № А76-20764/2013). А вот в Постановлении Девятого арбитражного апелляционного суда от 08.07.2013 № 09АП-19926/2013 по делу № А40-17897/13 арбитры посчитали, что налогоплательщик вправе самостоятельно определять, как учитывать то или иное комплектующее: в составе основного средства или как самостоятельный инвентарный объект.

* * *

Если сроки полезного использования помещения (неотделимых улучшений) и системы отопления существенно различаются, система отопления в бухгалтерском учете арендатора учитывается как отдельное ОС. Стоимость системы отопления списывается на расходы единовременно, если она не превышает лимит, установленный в учетной политике (таковой не может быть более 40 000 руб.). В противном случае (когда СПИ существенно не различаются) затраты, возникшие в связи с оборудованием системы отопления (вне зависимости от их величины), должны увеличить стоимость помещения. Аналогичный подход применяется в целях исчисления налога на прибыль (с той лишь разницей, что стоимость самостоятельного объекта ОС в налоговом учете должна превышать 100 000 руб.).

Давыдова О. В., эксперт информационно-справочной системы «Аюдар Инфо»

Отправить другу

Бесхозяйные инженерные сети.

К сожалению, на практике часто встречаются случаи, когда инженерные сети не входят в зону ответственности ни одной стороны договора ресурсоснабжения, то есть являются бесхозяйными. Кто в этом случае должен обслуживать данные сети и оплачивать потери коммунальных ресурсов в них?

Пунктом 4 ст. 8 Закона о теплоснабжении определено: если организации, осуществляющие регулируемые виды деятельности в сфере теплоснабжения, осуществляют эксплуатацию тепловых сетей, собственник или иной законный владелец которых не установлен (бесхозяйные тепловые сети), затраты на содержание, ремонт и эксплуатацию таких тепловых сетей учитываются при установлении тарифов в отношении указанных организаций в порядке, предусмотренном основами ценообразования в сфере теплоснабжения, утверждаемыми Правительством РФ.

В соответствии с п. 6 ст. 15 Закона о теплоснабжении в случае выявления бесхозяйных тепловых сетей (тепловых сетей, не имеющих эксплуатирующей организации) орган местного самоуправления поселения или городского округа до признания права собственности на указанные тепловые сети в течение 30 дней с даты их выявления обязан определить теплосетевую организацию, тепловые сети которой непосредственно соединены с данными тепловыми сетями, или единую теплоснабжающую организацию в системе теплоснабжения, в которую входят такие тепловые сети и которая осуществляет их содержание и обслуживание. Орган регулирования должен включить затраты на содержание и обслуживание бесхозяйных тепловых сетей в тарифы соответствующей организации на следующий период регулирования.

Согласно п. 55.1 Методических указаний по расчету регулируемых тарифов и цен на электрическую (тепловую) энергию на розничном (потребительском) рынке, утвержденных Приказом Федеральной службы по тарифам от 06.08.2004 № 20-э/2 (в ред. Приказа от 31.07.2007 № 138-э/6), если расходы на эксплуатацию бесхозяйных сетей не учтены при установлении тарифов, потребитель электрической энергии, присоединенный к бесхозяйным сетям, оплачивает потери электрической энергии в этих сетях пропорционально его фактическому электропотреблению.

Таким образом, если участок сетей между стеной МКД и сетями РСО является бесхозяйным, при установлении тарифа для РСО Федеральной службой по тарифам должны быть включены затраты на содержание, ремонт и эксплуатацию данного участка сетей. До того момента, пока расходы на эксплуатацию бесхозяйного участка сети не включены в тариф, потери энергии на данном участке должны оплачиваться УК пропорционально фактическому потреблению. В частности, в Постановлении ФАС МО от 11.01.2011 № КГ-А41/14529-10 суд пришел к выводу об обязанности потребителя уплачивать стоимость потерь тепловой энергии на бесхозяйном участке тепловой сети пропорционально фактическому потреблению другими потребителями. Но при этом обязанность по эксплуатации и несению расходов по данным сетям возникает у РСО.

Обоснование

По вопросу в СПС КонсультантПлюс размещены следующие материалы:

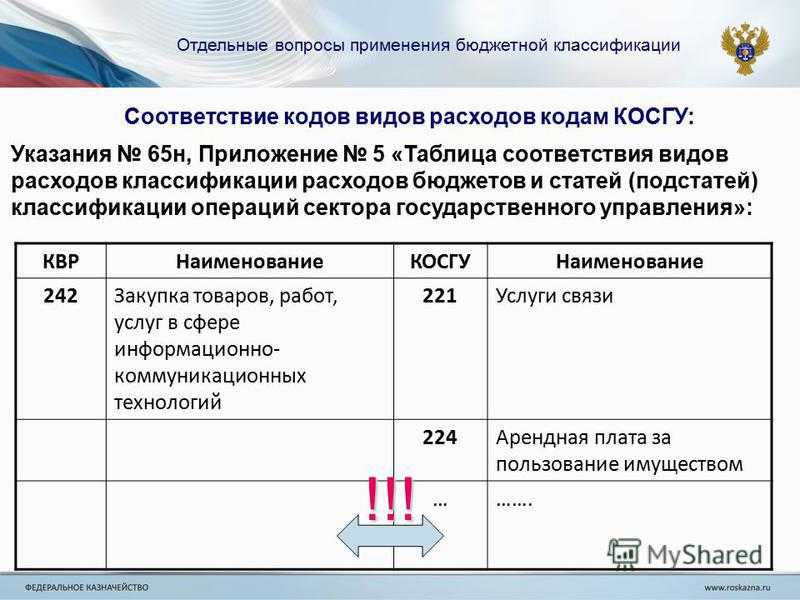

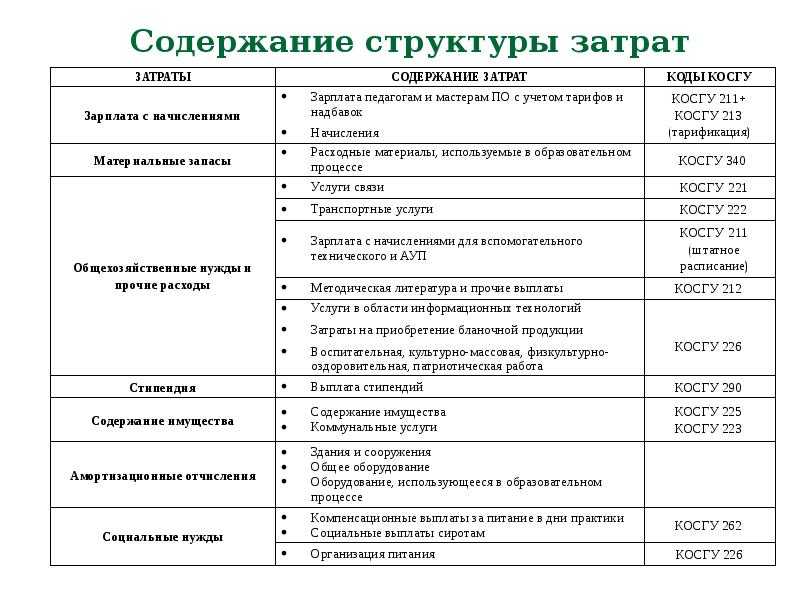

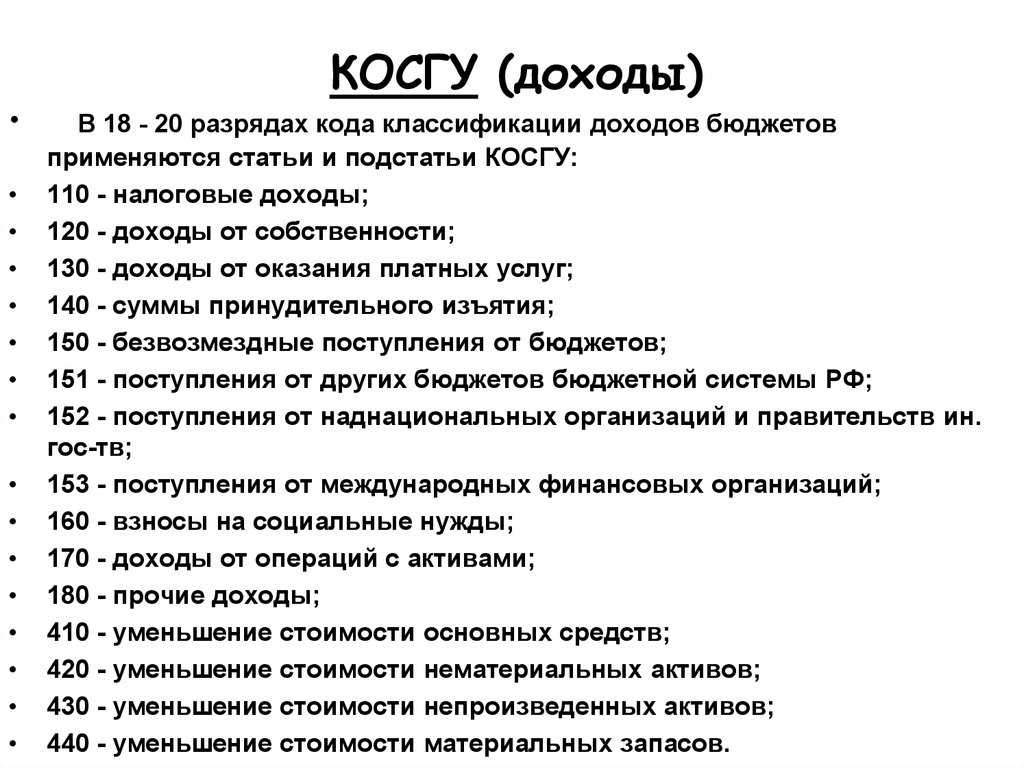

Извлечение из: Готовое решение: По какой статье КОСГУ отражаются расходы на технологическое присоединение к сетям инженерно-технического обеспечения, к электрическим сетям (КонсультантПлюс, 2020)

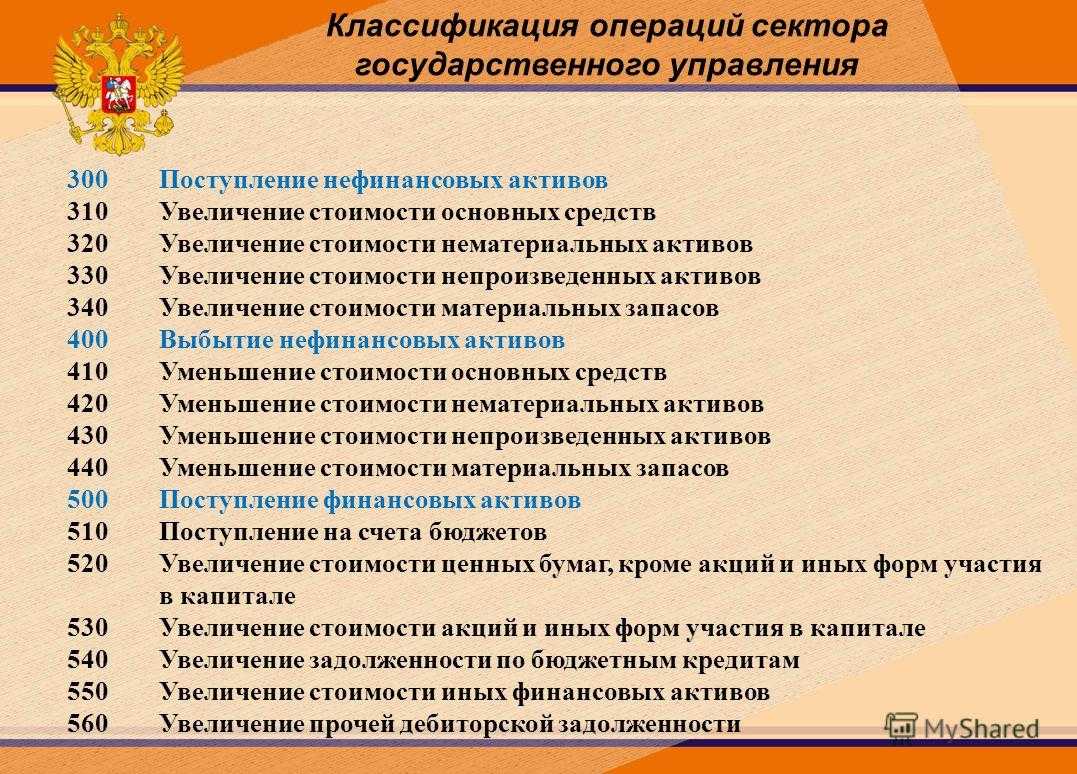

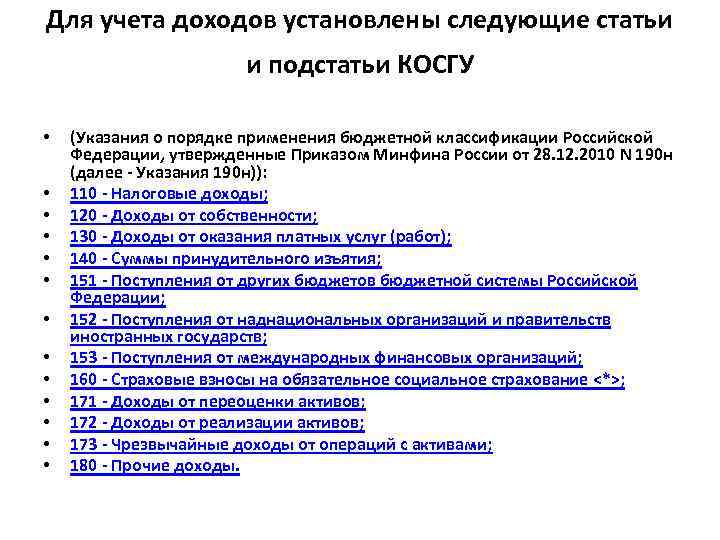

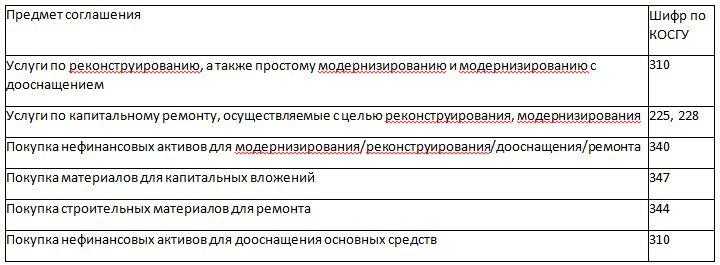

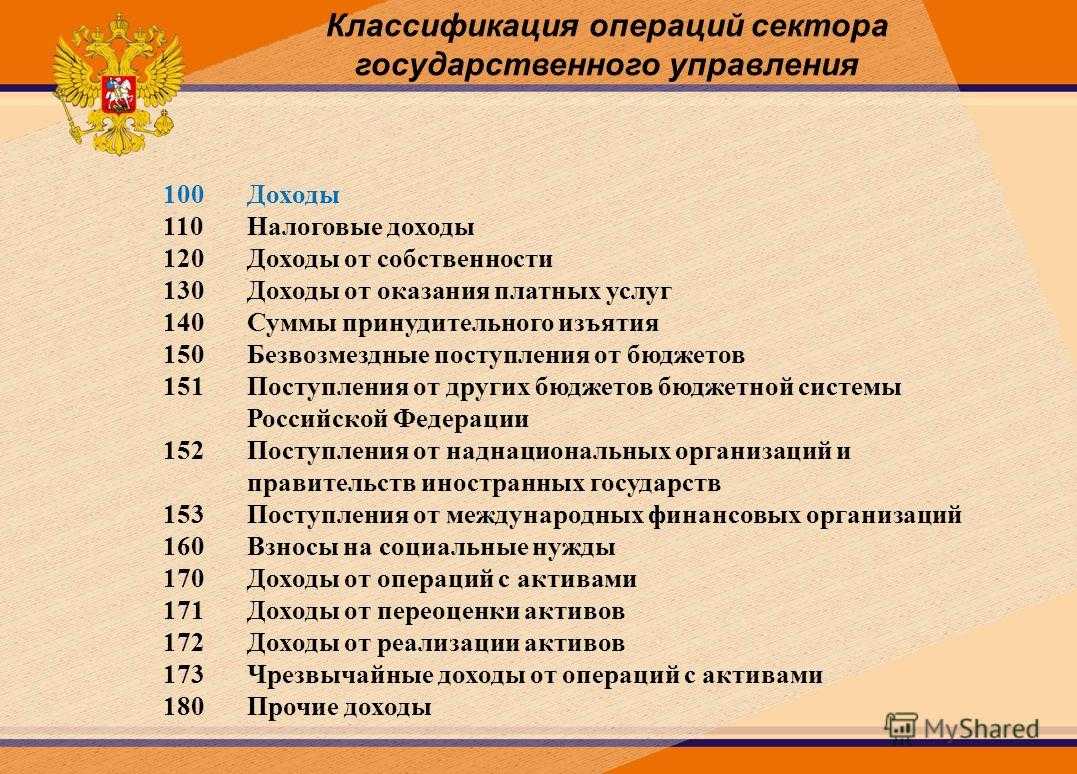

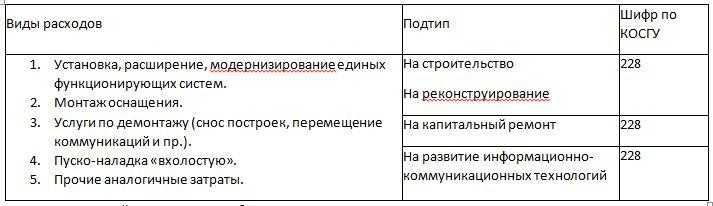

Расходы на разработку технических условий присоединения к сетям инженерно-технического обеспечения относите на подстатью 228 или КОСГУ в зависимости от того, осуществляются они в целях капвложений и формирования стоимости нефинансового актива или нет (п. п. 10.2.6, 10.2.8 Порядка N 209н, Письма Минфина России от 15.05.2020 N 02-08-10/40908, от 07.03.2019 N 02-05-10/16263).

Расходы на технологическое присоединение к сетям инженерно-технического обеспечения отражайте по коду вида расходов «Прочая закупка товаров, работ и услуг», если они не связаны со строительством объекта капстроительства (не предусмотрены сводным сметным расчетом) (п. 48.2.4.4 Порядка N 85н)

…

Извлечение из: Вопрос: О применении КОСГУ в отношении операций по оплате услуг по разработке технических условий присоединения к сетям инженерно-технического обеспечения, увеличения потребляемой мощности. (Письмо Минфина России от 07.03.2019 N 02-05-10/16263) {КонсультантПлюс}

Вопрос: О применении КОСГУ в отношении операций по оплате услуг по разработке технических условий присоединения к сетям инженерно-технического обеспечения, увеличения потребляемой мощности.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 7 марта 2019 г. N 02-05-10/16263

Департамент бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов Российской Федерации (далее — Департамент), рассмотрев запрос о применении классификации операций сектора государственного управления (приказ Минфина России от 29 ноября 2017 г. N 209н «Об утверждении Порядка применения классификации операций сектора государственного управления» (далее — Приказ N 209н)), сообщает.

Согласно Приказу N 209н операции по оплате услуг по разработке технических условий присоединения к сетям инженерно-технического обеспечения, увеличения потребляемой мощности отражаются по подстатье 226 «Прочие работы, услуги».

Директор Департамента бюджетной методологии и финансовой отчетности в государственном секторе С.В.РОМАНОВ

07.03.2019

Извлечение из: Федеральный закон от 30.12.2009 № 384-ФЗ «Технический регламент о безопасности зданий и сооружений»

…

«Статья 2. Основные понятия

1. Для целей настоящего Федерального закона используются основные понятия, установленные законодательством Российской Федерации о техническом регулировании, законодательством Российской Федерации о градостроительной деятельности и законодательством Российской Федерации о пожарной безопасности.2. Для целей настоящего Федерального закона используются также следующие основные понятия:

…

20) сеть инженерно-технического обеспечения — совокупность трубопроводов, коммуникаций и других сооружений, предназначенных для инженерно-технического обеспечения зданий и сооружений;

Границы эксплуатационной ответственности: арбитражная практика.

Одним из примеров, подтверждающих, что ответственность за содержание коммунальных сетей определяется подписанным актом разграничения эксплуатационной ответственности, является Постановление ФАС ВВО от 21.03.2011 по делу № А82-4853/2010. По данному делу суд взыскал сумму ущерба с ТСЖ в пользу РСО, руководствуясь актом разграничения эксплуатационной ответственности, согласно которому ответственность за эксплуатацию участка сетей, на котором произошла авария, возложена на ТСЖ, а РСО за свой счет провела ремонт этого участка. Следует отметить, что границы эксплуатационной ответственности и балансовой принадлежности в акте были установлены не на внешней границе стены МКД, а значительно дальше. Кроме того, по этим сетям проводилось обслуживание и других МКД, которые не находились под управлением ТСЖ. При этом доводы последнего относительно бесхозности данного участка сетей и незаконности указанного акта были отклонены судом, так как акт был подписан без замечаний уполномоченным лицом, а в договоре имелась ссылка на этот акт. ТСЖ не обращалось в суд с иском о признании акта незаконным. Суд вынес такое решение в связи с тем, что стороны договора добровольно определили границы ответственности соответствующим образом.

В Постановлении ФАС УО от 28.02.2011 № Ф09-443/11-С5 суд пришел к выводу, что при отсутствии между сторонами соглашения об определении границ эксплуатационной ответственности указанная граница подлежит установлению по границе балансовой принадлежности, то есть по линии раздела инженерных систем между владельцами по признаку нахождения их на праве собственности, хозяйственного ведения или оперативного управления.

Чтобы установить принадлежность участков инженерных сетей, расположенных за пределами внешних границ МКД, находящихся в управлении УК, необходимо доказать, что данные участки находятся на балансе соответствующей организации или относятся к общему имуществу собственников МКД. В случае отсутствия таких доказательств границы балансовой принадлежности и эксплуатационной ответственности определяются по внешней границе стены МКД, а при установке коллективного (общедомового) прибора учета – в месте соединения с соответствующей сетью РСО, входящей в МКД. Данный вывод подтвержден Определением ВАС РФ от 09.02.2011 № ВАС-406/11.

В Постановлении ФАС ВВО от 11.02.2011 по делу № А31-2407/2010 суд сделал вывод, что коллективный (общедомовой) прибор учета должен быть установлен на границе сетей, входящих в состав общего имущества собственников помещений в МКД. При установлении данного прибора учета не на границе указанных сетей и отсутствии доказательств принадлежности внешних электросетей от МКД до прибора учета границей балансовой принадлежности считается внешняя граница стены МКД.

* * *

Подводя итог сказанному, следует отметить, что точки поставки коммунальных ресурсов (независимо от наличия или отсутствия прибора учета) должны находиться на границе балансовой принадлежности, которая проходит по границе общего имущества собственников помещений в МКД. Граница эксплуатационной ответственности проходит по границе балансовой принадлежности, если иная граница не согласована сторонами договора ресурсоснабжения в соответствующем акте.

,

руководитель юридического департамента КГ «Аюдар»

Как оформить компенсацию

Получить компенсацию собственникам электросетей в 2020 году стало проще.

Порядок получения компенсации — заявительный. Собственник объекта электрического хозяйства письменно обращается в территориальную сетевую организацию, предоставляющую энергоресурс. В заявлении, написанном в свободной форме, должна содержаться следующая информация:

- наименование юрлица (полное и сокращенное), организационно-правовая форма деятельности, для ИП — ФИО предпринимателя;

- ИНН организации;

- коды ОКВЭД, указанные при постановке на учет в налоговой организации;

- контакты (юридический и почтовый адрес, телефоны, электронные средства связи);

- фактическое местоположения объектов энергетических систем, на которые заявляется компенсация;

- временной промежуток, за который рассчитана компенсация за электроэнергию;

- размер расходов, понесенных при обеспечении снабжения ресурсом через опосредованное подключение к электросетям.

Данное заявление необходимо заверить подписью ответственного лица и печатью организации либо ИП.

Для принятия положительного решения по заявлению о компенсации потерь к нему нужно приложить ряд документов, обосновывающих требования собственника. Всего их шесть.

Копии правоустанавливающих документов на объекты электрического хозяйства

Особое внимание нужно уделить срокам передачи имущества, если имела место реорганизация, изменение формы собственности или иные действия: они должны полностью включать в себя период, за который собственник объекта планирует получить компенсацию.

Копии актов технологического присоединения объектов. Если в периоде, за который истребуется компенсация, условия ТП или собственники электросети менялись, эти изменения должны быть отражены документально.

Заверенные ответственными лицами схемы технологических узлов и линий электрохозяйства собственника.

Расчеты размерокомпенсируемых затрат с учетом действующих нормативов и методик расчетов.

Документы, подтверждающие фактический расход электроэнергии с учетом потерь за период, подлежащий компенсации.

Расчет потерь электроэнергии, подлежащих возмещению.

В течение 30-дневного срока с момента начала действия цен на услуги электроснабжения территориальная сетевая организация выплачивает собственнику компенсацию в согласованном размере. Собственник обязан предоставить в сетевую организацию акт, подтверждающий получение им компенсации, в срок не позднее 2 рабочих дней.

Рекомендуем

В 2019 году изменились правила учета расходов и расчета НВВ при определении цен на передачу электроэнергии (ПП РФ №1892), внесены изменения в правила взаимодействия между смежными сетевыми организациями, установлен новый порядок компенсации при опосредованном подключении (ППРФ №1857) собственникам сетей.