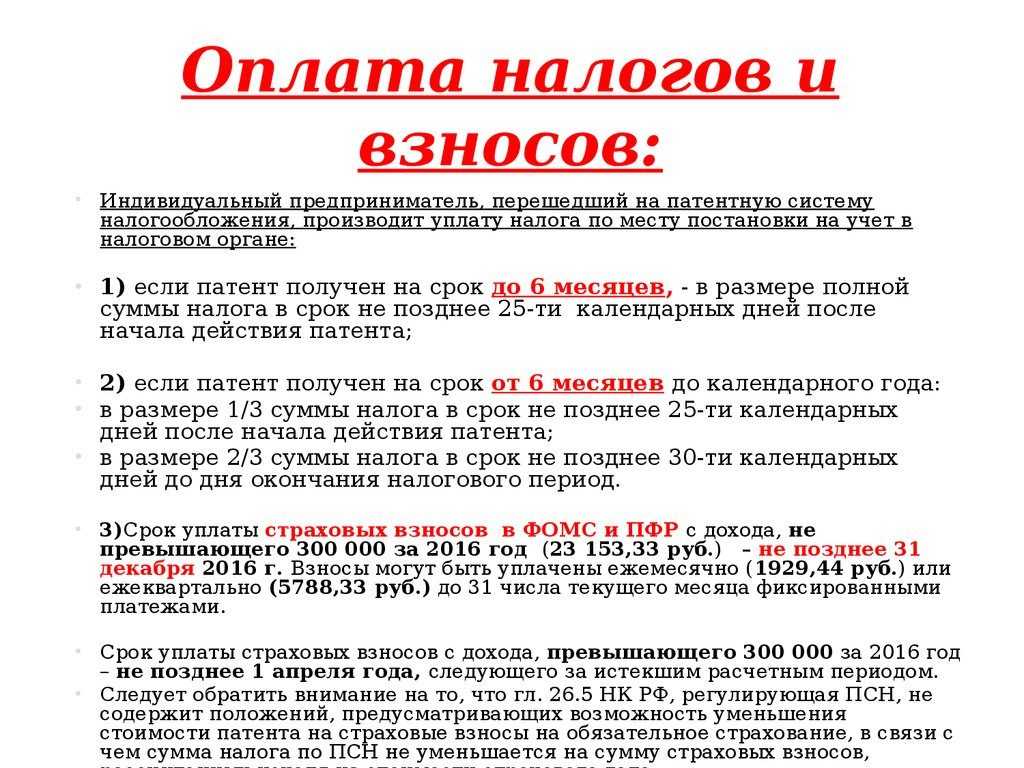

- Налоговые каникулы ИП на ПСН

- Средняя численность работников на патенте

- Как рассчитать среднюю численность сотрудников ИП на патенте

- Как подтвердить соблюдение лимита сотрудников ИП на патенте

- Что считать доходом при ведении налогового учёта на патенте

- Всё о патенте для ИП на 2021 год

- Патент для ИП в 2021 году: что он даёт?

- Кто может применять патентный режим в 2021 году?

- Что изменится с 2021 года?

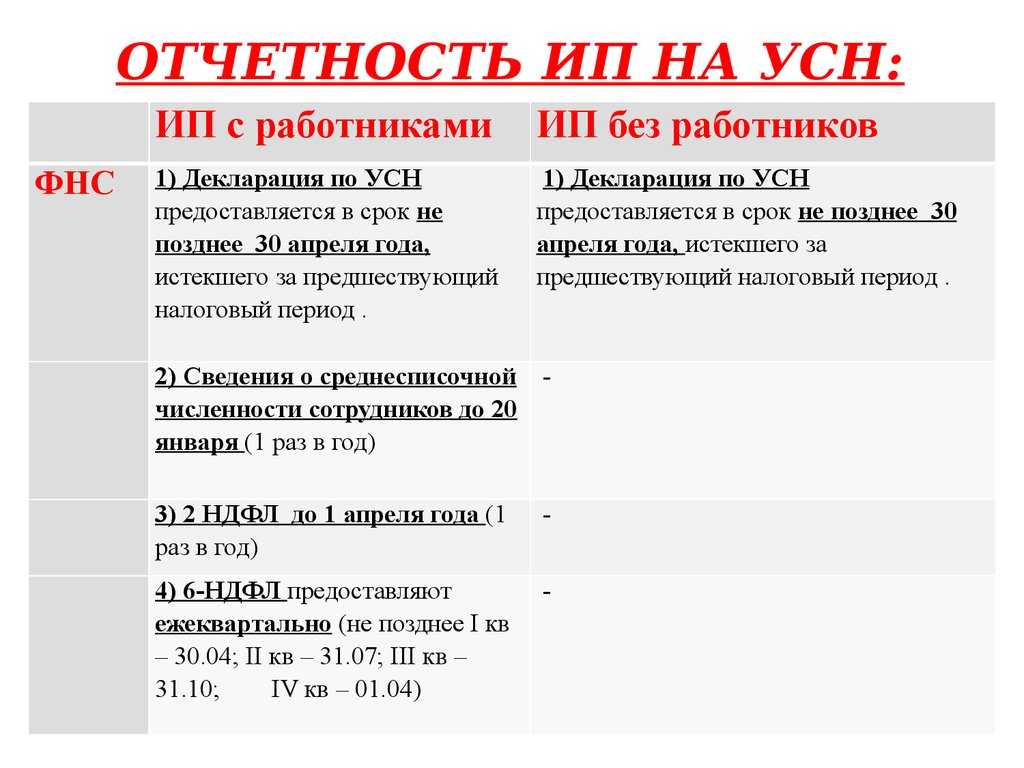

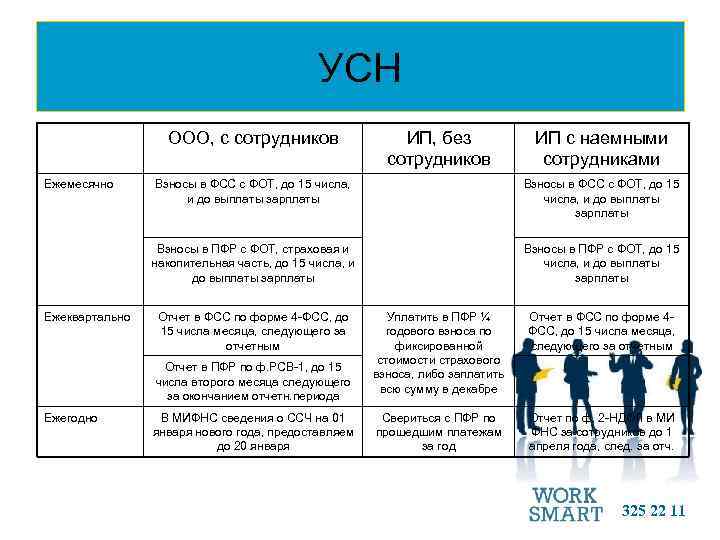

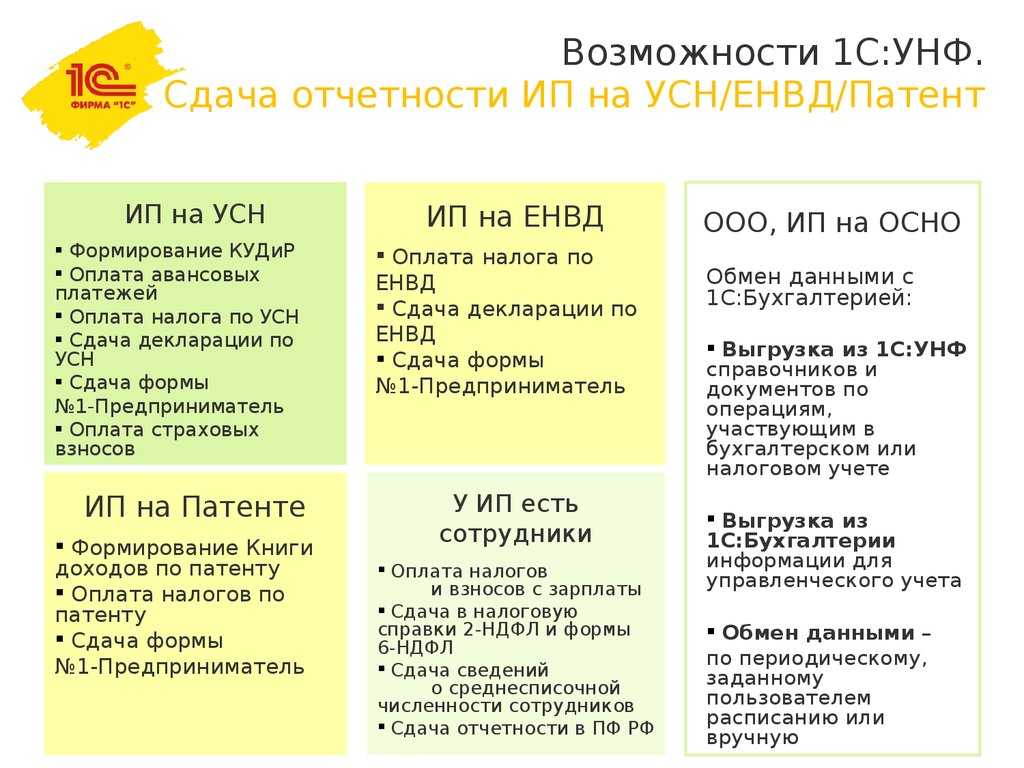

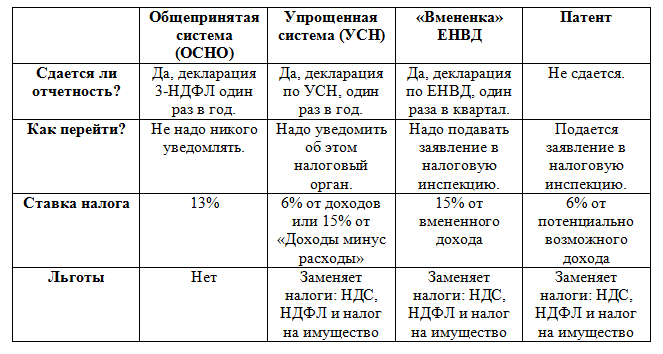

- Отчётность ИП на ПСН

- Какие преимущества налога

- Правила заполнения

- Титульный лист

- Раздел 1

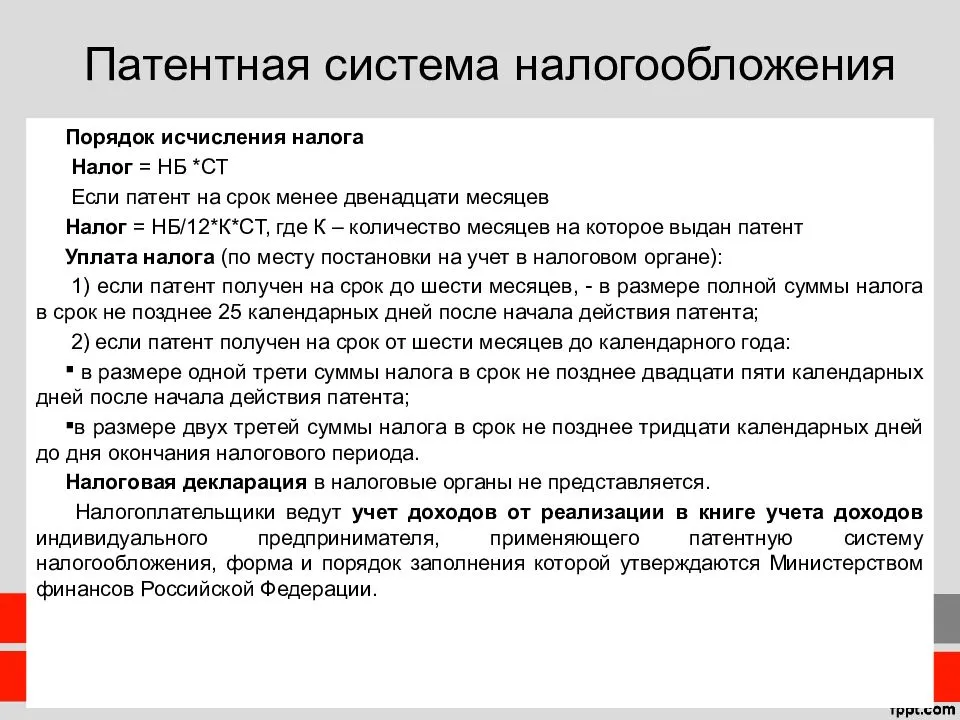

- Как рассчитать размер налога на ПСНО

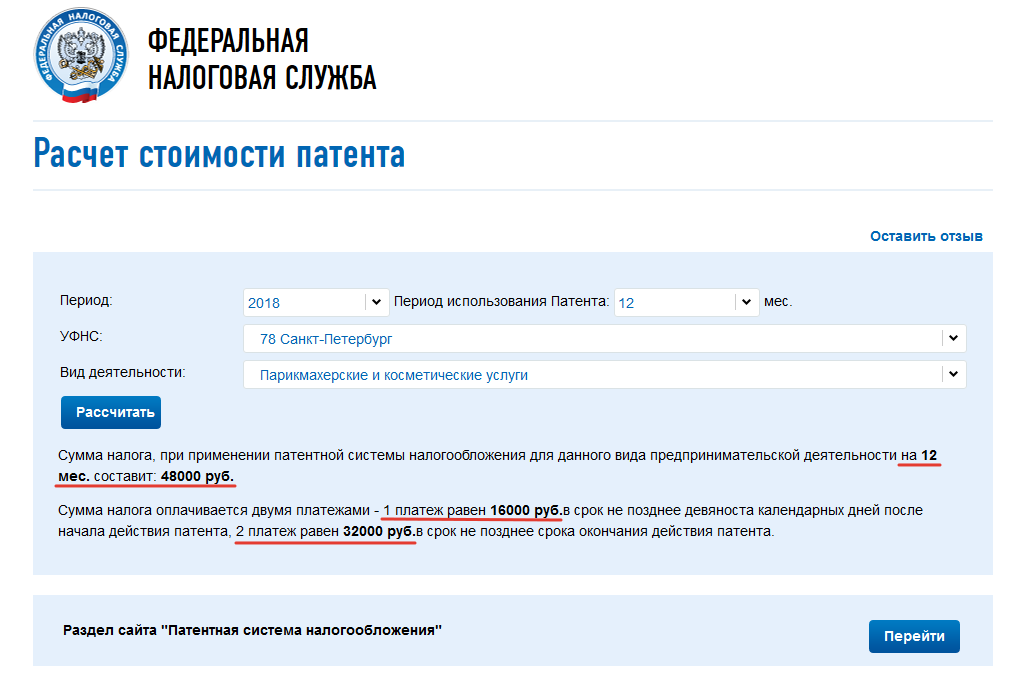

- Расчет стоимости патента за полные 12 месяцев

- Формула расчета стоимости патента за неполный год:

- Совмещение патентной системы с другими режимами

- Ограничения для патента в 2021 году

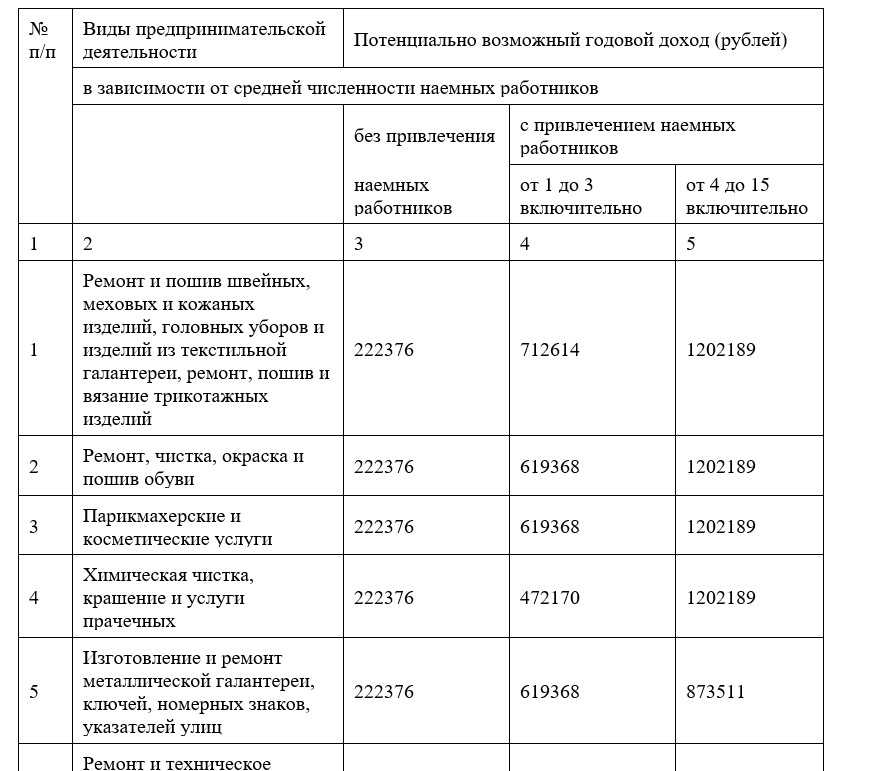

- Виды деятельности, для которых разрешен патент

- Что такое средняя численность для ИП на патенте

- Доход ИП для ПСН

- Налоговый учет и отчетность

- Учет полученных доходов

- Кассовая дисциплина

- Дополнительная отчетность

- Выводы

Налоговые каникулы ИП на ПСН

Когда ИП использует налоговые каникулы, он может не уплачивать налоги, т.е. использовать налоговую ставку 0%. Налоговые каникулы будут действовать до конца 2024 года, но чиновники могут продлить этот срок, как было ранее.

Использовать налоговые каникулы могут те ИП, которые:

- зарегистрированы впервые и с момента постановки на учет прошло меньше 2-х календарных лет;

- применяют ПСН или УСН;

- осуществляют деятельность в социальной или научной сферах, а также оказывают бытовые услуги населению.

Налоговые каникулы в субъекте РФ вводятся на основании регионального законодательства. В нормативно-правовых актах также устанавливаются дополнительные условия для освобождения ИП от налогов.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Как возместить ФСС излишние расходы на выплату пособий

Налоговики разработали форматы электронных договоров

Средняя численность работников на патенте

Средняя численность работников на патенте

Для принятия решения относительно права ИП на применение ПСН, орган фискальной службы рассчитывает среднюю численность наемных работников предпринимателя и сравнивает полученное значение с предельным показателем – 15 единиц.

Особенности расчета средней численности работников на патенте рассмотрим ниже.

Как рассчитать среднюю численность сотрудников ИП на патенте

При расчете количества работников ИП на патенте учитывают:

- сотрудников, работающих на основании трудовых договоров;

- лиц, привлеченных к работе на основании договоров гражданско-правового характера (ГПХ).

Сам ИП как самозанятое лицо в расчете не учитывается.

Определение количества работников ИП на патенте осуществляется среднесписочно за каждый отчетный месяц ведения патентной деятельности.

При расчете среднемесячной численности работников ИП на ПСН используется формула:

СрЧисл = (КолРабполный мес * КолДнполный мес + КолРабнеполный мес * КолДнфакт) / КолДнполный мес,

где КолРабполный мес – количество работников, которые отработали полный месяц в отчетном периоде;КолДнполный мес – количество календарных дней в отчетном месяце;КолРабполный мес – количество работников, которые отработали неполный месяц в отчетном периоде (были приняты или уволены в течение отчетного месяца);КолДнфакт – период работы сотрудника, отработавшего неполный отчетный период (в календарных днях).

Отметим, что периоды отсутствия сотрудников на работе по причине временной нетрудоспособности, пребывании в отпуске, отгуле и пр. в расчете среднесписочного количества не учитываются. Основным критерием периода работы является срок действия договора ГПХ или трудового соглашения.

Рассмотрим пример. ИП Куриленко планирует перейти на ПСН с 01.01.2022 года.

Для подтверждения права на патент, ФНС производит расчет средней численности сотрудников ИП Куриленко в декабре 2022 года.

На основании предоставленных данных, в декабре 2022 года у Куриленко работало 16 человек, из которых:

- 13 человек отработали полный месяц на основании трудовых договоров;

- 12.2022 года 2 человека были приняты на работу;

- 12.2022 года у одного работника истек срок действия договора ГПХ.

Рассчитаем среднюю численность работников ИП Куриленко за декабрь 2022 года:

| Кол-во сотрудников | Период работы в течение месяца (в календарных днях) | Расчет среднесписочного количества | |

| Сотрудники, которые отработали полный месяц | 13 | 31 день | 13 * 31 день = 403 |

| Вновь принятые сотрудники | 2 | 22 дня | 2 * 22 дня = 44 |

| Уволенные (прекратившие работу) сотрудники | 1 | 3 дня | 1 * 3 дня = 3 |

| ИТОГО средняя численность работников за месяц | (403 + 44 + 3) / 31 = 14,51 |

Средняя численность работников ИП Куриленко соответствует установленному лимиту (до 15 человек), в связи с чем предприниматель имеет право на применение ПСН.

Как подтвердить соблюдение лимита сотрудников ИП на патенте

Для контроля соблюдения лимита сотрудников ИП на ПСН фискальная служба использует отчетные формы, подаваемые предпринимателем как непосредственно в ФНС, так и в органы ПФР и Росстата.

Для того чтобы подтвердить права на применение ПСН предпринимателю необходимо предоставить в ФНС одну из таких форм, а также расчет среднесписочного количества работников, оформленного в свободной форме.

Рассмотрим пример. ИП Шутов планирует перейти на ПСН с 01.07.2022 года.

Для подтверждения права на использование патента Шутов предоставил в ФНС:

- копию отчета СЗВ-М за июнь 2022 года (16 сотрудников);

- копии трудовых договоров и договоров ГПХ на каждого сотрудника;

- расчет среднесписочного количества работников.

В отчете СЗВ-М Шутова указано 16 сотрудников. Согласно копиям трудовых соглашения и договоров ГПХ:

- 14 сотрудников отработали полный отчетный месяц;

- 1 сотрудник уволен 13.06.2022;

- 1 сотрудник принят на работу 24.06.2022.

В виде отдельного документа Шутов подготовил расчет среднесписочного количества работников за июнь 2022:

(14 сотр. * 30 дн. + 1 сотр. * 13 дн. + 1 сотр. * 7 дн.) / 30 дн. = 14,67.

Согласно расчету, средняя численность работников на патенте соответствует утвержденному лимиту, в связи с чем Шутов, при соблюдении прочих условий, может перейти на ПСН с 01.07.2022 года.

Что считать доходом при ведении налогового учёта на патенте

При ведении налоговой отчётности бизнеса на патенте следует грамотно вести учёт доходов. Разберёмся в деталях учётных записей в КУДиР, что принимается к доходам ИП:

- Вся прибыль ИП на патенте формируется по кассовому методу, порядок фиксирования прибыли определён в пункте 2 ст. 346.53. Кассовый способ учёта означает, что в Книгу могут быть включены только суммы, поступившие на расчётный счёт ИП или полученные по кассе. Из этого следует вывод, что если услуги оказаны в определённый срок, указанный в договоре, а деньги от клиента ещё не пришли, доход в регистре не отражается. Планируемый доход не может считаться прибылью ИП.

- Нужно уточнить, что доходами ИП-патентщика признаются не только полученные денежные средства, но и прибыль, полученная в натуральной форме. В данном варианте доход должен быть отражён в КУДиР в день передачи, учитывается такая доходная часть по рыночной цене ТМЦ. Это регулируется пунктом 5 статьи 346.53 Кодекса. Причём рыночная стоимость прибыли, полученной в натуральной форме, должна быть определена исходя из положений статьи 105.3 НК РФ.

- Когда коммерсант, применяющий ПСН, получает доход в валюте, он должен пересчитать номинал по официальному курсу ЦБ РФ, установленному на момент его получения. Это правило закреплено также в пункте 5 статьи 346.53 НК РФ.

- Отдельный вопрос — предоплата по договорам. Здесь нужно знать, что даже поступившие на счёт деньги не считаются прибылью до получения полной суммы, указанной в договоре. Это регламентировано , в которой чётко установлено, что все авансы, а также залоговые суммы и задаток не могут быть отнесены к бизнес-доходу при ведении учёта.

- Часто у ИП возникают вопросы, которые касаются возвращённых авансов за услуги или товар. Ответ здесь однозначный: когда сделка разрывается, а авансовый платёж возвращается заказчику (покупателю), сумма, которую пришлось вернуть, указывается в доходной части КУДиР. Только фиксируется она с отрицательным показателем. Соответственно, полученная прибыль уменьшается. Такие шаги закреплены в нормативных актах.

- Рассмотрим ещё один важный вопрос: каким образом предпринимателю на патентном режиме вносить в КУДиР данные, если у него нет контрольно-кассовой техники (ККТ). Ведь таких операций в день может быть много, если ИП оказывает, к примеру, разовые услуги населению. В учёте важны конкретные реквизиты первички, а не факт проведения определённой операции. Значит, ИП может взять за основу форму приходно-кассового ордера (ПКО) или самостоятельно разработать другой удобный для него документ. В этом случае в столбце №3 КУДиР «Содержание операции» можно поставить формулировку «поступление наличной выручки» и добавить пятый столбец в Книгу («примечание / комментарии»), где указывать конкретику. Составив 2 ПКО, первый на сумму полученной прибыли по бланкам строгой отчётности, второй — на сумму полученной наличности, коммерсант сможет грамотно отразить свой ежедневный доход двумя документами. В примечаниях нужно будет перечислять номера всех БСО, когда их количество значительно, достаточно указать нумерацию: «от №… до №…».

Коммерческая деятельность предпринимателя — цепочка соблюдения чётких алгоритмов, прописанных в Налоговом кодексе РФ. Чтобы избежать вопросов и санкций со стороны налоговиков, рекомендуется неукоснительно им следовать. Благо, ведение предпринимательского учёта на патентной системе обложения — минимальный среди всех налоговых режимов свод отчётных требований, где ключевым звеном является Книга учёта доходов. Грамотное ведение этого документа обязательной отчётности обезопасит ИП от штрафов.

Всё о патенте для ИП на 2021 год

В статье рассказываем, в чём преимущество применения ПСН предпринимателями и какие особенности имеет патент для ИП в 2021 году.

Патентной системой налогообложения (ПСН) называют особый, патентный налоговый режим. Патент – это документ, который даёт право осуществлять определённый вид деятельности от 1 до 12 месяцев, пользуясь при этом некоторыми льготами. О том, что это за льготы и какие особенности имеет патент для ИП в 2021 году – читайте в статье.

Патент для ИП в 2021 году: что он даёт?

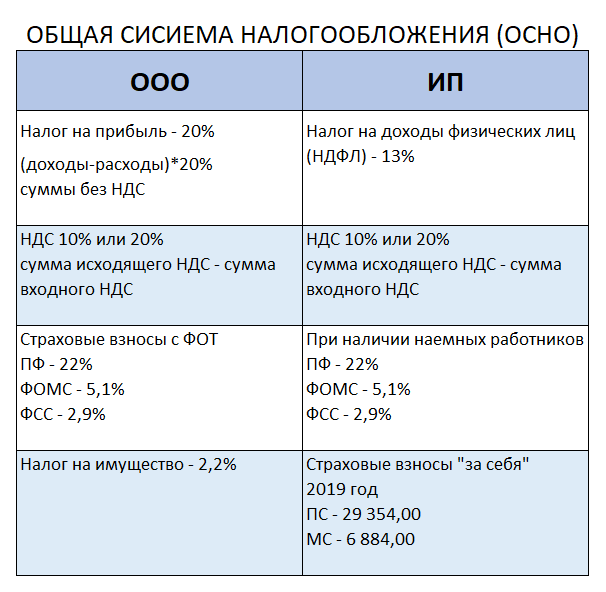

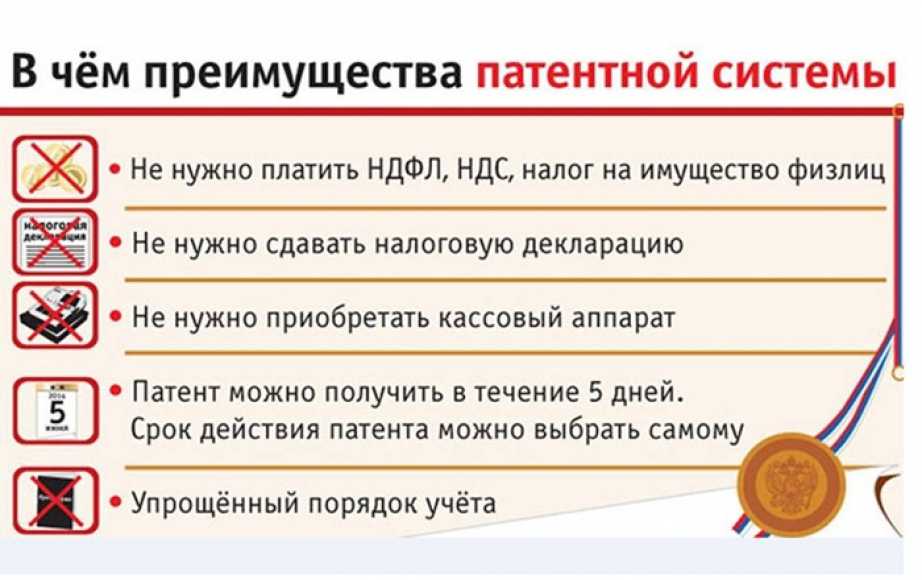

В первую очередь, патентная система налогообложения освобождает индивидуальных предпринимателей от уплаты:

- НДФЛ – если доход был получен предпринимателем, осуществляющим вид деятельности, в отношении которого применяется ПСН;

- налога на имущество физических лиц – это справедливо для имущества, которое используется при осуществлении видов деятельности, в отношении которых применяется ПСН;

- НДС.

Обратите внимание: ИП, применяющий ПСН, не всегда освобождается от уплаты НДС. Есть несколько исключений. НДС обязателен к уплате:

НДС обязателен к уплате:

- если ИП осуществляет деятельность, в отношении которой не применяется ПСН;

- при ввозе товаров на территорию РФ или другие территории, которые находятся под её юрисдикцией;

- при выполнении операций, прописанных в статье 174.1 НК РФ.

Кто может применять патентный режим в 2021 году?

Согласно статье 346.43. НК РФ, применять патентный режим налогообложения могут ИП, средняя численность сотрудников которых не превышает 15 человек. Это касается всех видов предпринимательской деятельности, в отношении которых используется патент.

К слову, это нововведение вступило в силу только 29 сентября 2021 года. Ранее ограничение в 15 наёмных работников действовало, в том числе, в отношении тех видов деятельности, к которым патент не применялся. Теперь в законодательных актах чётко прописано, какая предпринимательская деятельность попадает под ограничение.

Все виды предпринимательской деятельности, при осуществлении которых может применяться патентная система налогообложения, перечислены в том же законодательном акте – статье 346.43. НК РФ (пункт 2).

Обратите внимание: региональное налоговое законодательство может расширять этот список. Рекомендуем уточнить перечень допустимых для ПСН видов деятельности в вашей налоговой инспекции либо на официальных сайтах местных органов власти

Что изменится с 2021 года?

С 1 января 2021 года для групп (подгрупп) или некоторых видов деятельности, относящихся к бытовым услугам, может устанавливаться размер потенциально возможного годового дохода.

Ещё одно важное изменение: с 2021 года ИП на патентной системе налогообложения не может реализовывать товары, подлежащие обязательной маркировке. Это лекарства, одежда, обувь и изделия из натурального меха. Подробнее о маркировке и товарах, которые ей подлежат – в нашей статье «Маркировка шагает по стране»

Подробнее о маркировке и товарах, которые ей подлежат – в нашей статье «Маркировка шагает по стране».

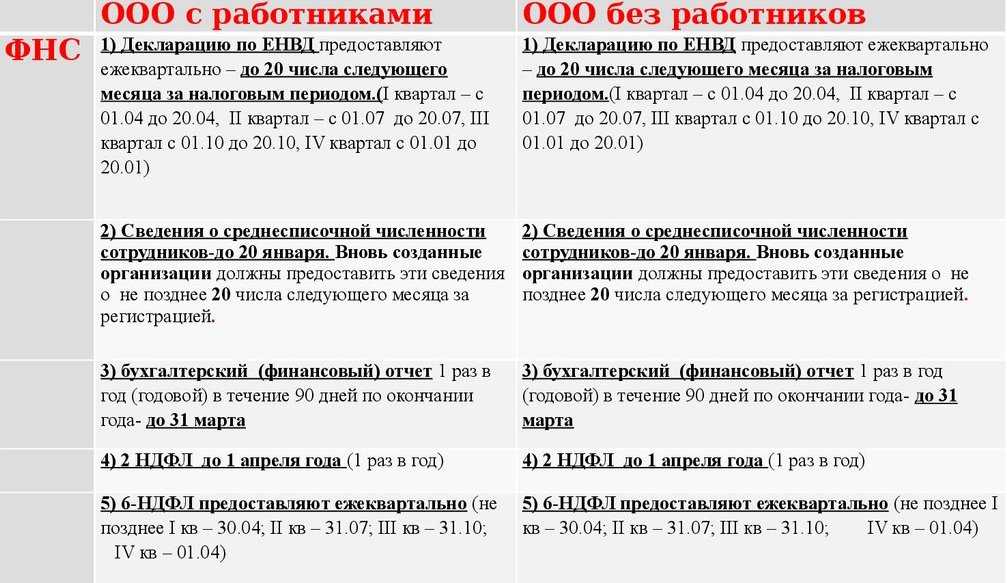

Отчётность ИП на ПСН

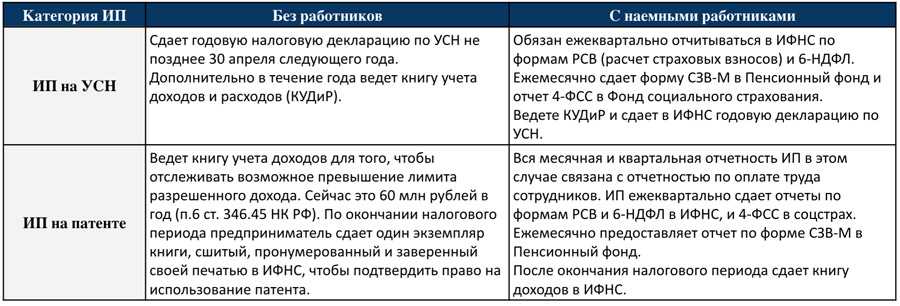

Индивидуальные предприниматели часто выбирают патентную систему именно по той причине, что на ней нужно сдавать только минимальную отчётность. Это действительно так, но здесь имеет значение наличие либо отсутствие у ИП наёмных работников.

Предприниматель без наёмных работников не обязан подавать в налоговую декларацию по ПСН, а также отчитываться перед ПФР и ФСС.

Соответственно, всё, что должен уплачивать ИП без работников, применяющий патентную систему налогообложения, это:

- стоимость самого патента;

- взносы за себя в Пенсионный фонд;

- взносы на обязательное медицинское страхование – опять же, только за себя.

А вот объём отчётности для ИП на ПСН, у которого есть наёмные сотрудники, значительно больше. Структурируем отчётность по направлению сдачи:

- ПФР – СЗВ-М;

- ФСС – 4-ФСС;

- ФНС – сведения о среднесписочной численности работников, 2-НДФЛ, 6-НДФЛ, ЕРСВ.

Но и здесь у предпринимателя на ПСН есть преимущество: он имеет право сдавать отчётность в бумажном виде. Как следствие, ему не нужно тратиться на приобретение дополнительного ПО.

Однако подавать отчётность в бумажном виде не всегда удобно. Если вы не хотите тратить время и силы на визиты в налоговую, подключите сервис для передачи электронной отчётности во все контролирующие органы – Новый Астрал Отчёт. В сервисе есть автозаполнение форм и подсказки, которые помогут избежать ошибок. Новый Астрал Отчёт – отчётность проще, чем кажется!

Какие преимущества налога

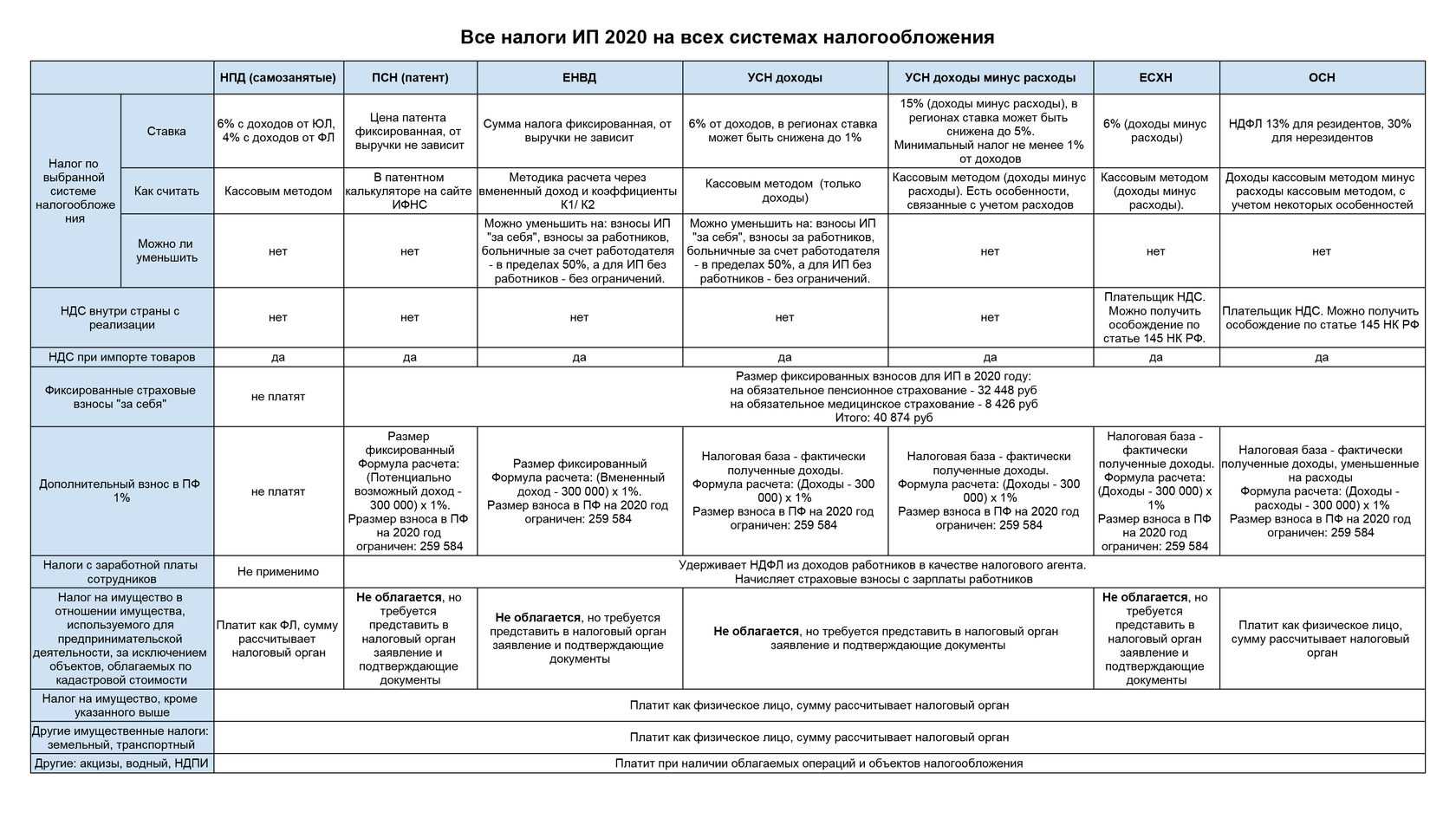

- Фиксированный налог на весь период действия патента: предприниматель платит часть потенциально возможного годового дохода (в большинстве случаев 6%). Размер такого дохода и ставку определяют региональные законы, поэтому стоимость патента на один и тот же вид деятельности в двух соседних областях может отличаться.

Считается так:

— если патент на 12 месяцев: потенциально возможный годовой доход умножаем на 6 % налоговой ставки;

— если меньше 12 месяцев: (налоговую базу делим на 365 дней, умножаем на количество дней, на которое выдан патент) умножаем на 6%.

- Можно совмещать с другими режимами налогообложения. И такое совмещение режимов позволяет законно сэкономить на налогах.

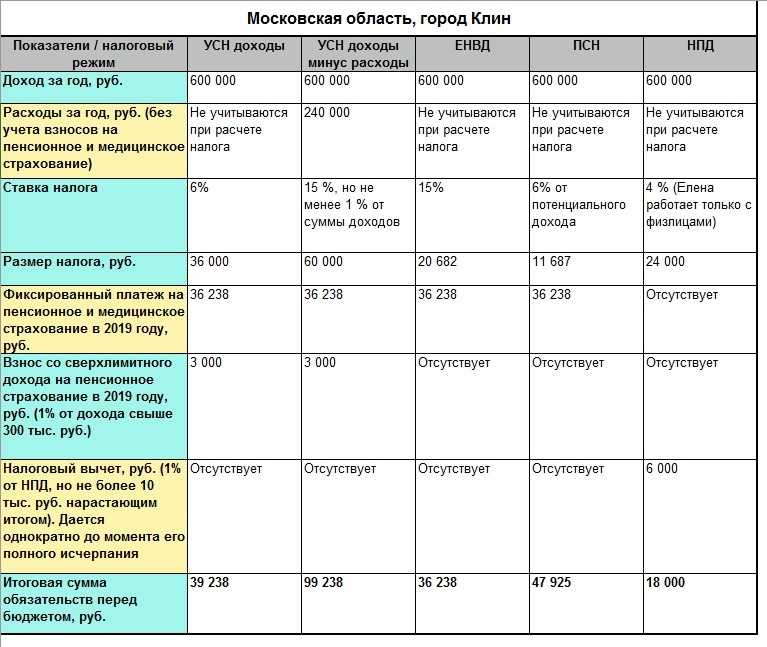

Давайте посмотрим на примере. В Екатеринбурге патент на разработку программ для ЭВМ без наёмных работников стоит 13500 ₽ в год. То есть ИП заплатит 13500 ₽ за патент и 36238 ₽ страховых взносов. Итого — 49738 ₽. Если у ИП фактический доход за год 1 000 000 ₽, и ИП применяет УСН 6%, то в итоге он заплатит налогов — 60000 ₽. То есть патент выгоднее на 10262 ₽.

Если у вас будет несколько режимов налогообложения, то по каждому нужно вести раздельный учёт. По деятельности на патенте ведётся книга доходов ИП, при УСН сдается декларация. Раздельный учёт — это когда необходимо разделять доходы и расходы по разным видам деятельности. Например, вы можете открыть парикмахерскую — это патент. А потом решить в ней же торговать косметикой. Торговля косметикой уже не попадает под патент для парикмахерской, поэтому необходимо отдельно учитывать доходы и расходы от услуг и от торговли косметикой.

-

Патент получить легко. Если будете получать в регионе, где прописаны, обратитесь в налоговую по месту регистрации. Если патент нужен в другом регионе, обратитесь в любую налоговую. Помните, что стоимость одних и тех же патентов для разных территорий отличается.

-

Патент заменяет несколько налогов сразу: НДФЛ, НДС, налог на имущество физических лиц. Правила распространяются на доход от деятельности, на которую распространяется патент, и имущество, используемое в рамках такой деятельности.

-

Упрощенная отчётность: нет налоговой декларации, но есть . Её вести крайне желательно, поскольку налоговая может запросить для анализа. А вам нужно следить за доходом, чтобы его не превысить.

-

Можно получить патенты в разных регионах на разные виды деятельности. Закон не запрещает несколько патентов. Ограничений по количеству нет. Выбирай сколько хочешь

Чтобы узнать, на какие виды деятельности можно купить патент в вашем регионе, воспользуйтесь сервисом.

Чтобы узнать, на какие виды деятельности можно купить патент в вашем регионе, воспользуйтесь сервисом. -

Тут же в автоматическом режиме можно сразу рассчитать и оценить свои будущие расходы на патент. На стоимость, например, влияет количество работников, площадь торгового зала или количество транспортных средств.

Если вы решили стать парикмахером без работников в Екатеринбурге, а патент нужен на 8 месяцев, то стоимость составит 9 000 ₽. Формула расчета: 150 000 ₽ (номинальный доход) х 6% = 9 000 ₽.

-

Оплачивать патент удобно. Если он оформлен на срок до 6 месяцев, стоимость уплачивается до конца срока действия патента. Если срок составляет больше 6 месяцев, патент оплачивается двумя частями: 1/3 в течение 90 дней после начала действия патента, 2/3 — до окончания срок действия патента.

-

Налоговые каникулы — это период, во время которого ИП не платит налог. По ним действует нулевая ставка — вместо 6% будет ставка 0%. Другие налоги и страховые взносы он платит, как все. Нулевую ставку можно применять впервые зарегистрированным ИП в течение 2 налоговых периодов. Налоговый период — срок действия патента. Условия применения налоговых каникул определяются законами регионов России и могут отличаться, поэтому следует обязательно проверять на сайте налоговой раздел по патентной системе.

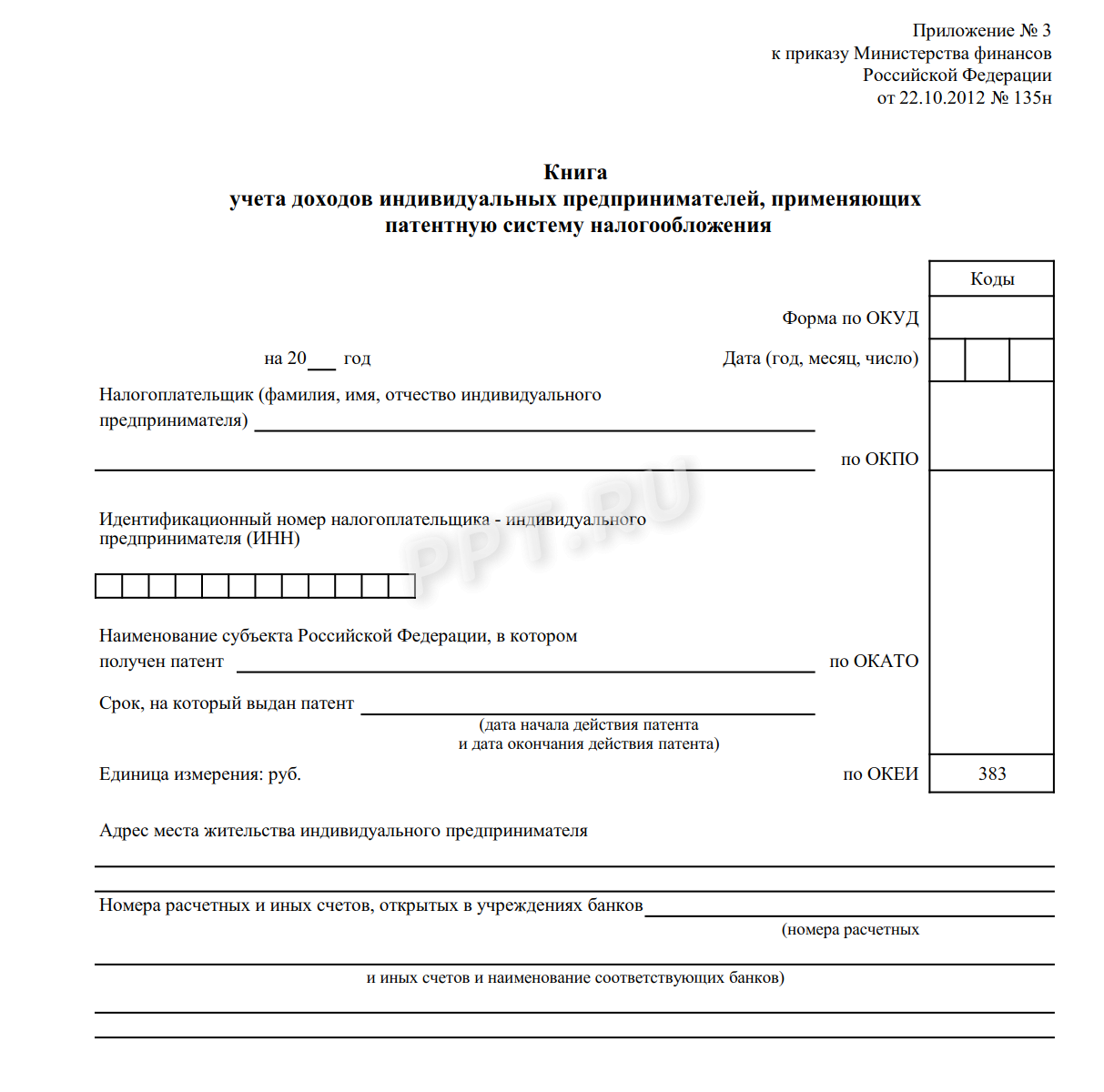

Правила заполнения

Унифицированная форма документа для ИП на ПСН представлена в Приложении 3 действующего Приказа. Предприниматели заполняют только титульный лист, а также раздел, предназначенный для внесения доходов. Расходы на ПСН не указываются. Также не придется вносить страховые взносы. Их невозможно вычесть из суммы налога, поэтому необходимость в указании данных отсутствует.

Титульный лист

Обложка документа содержит следующие данные:

- количество страниц;

- дата начала заполнения;

- коды: по ОКУД, ОКПО, ОКАТО, ОКЕИ (указываются по необходимости);

- Ф.И.О. ИП;

- ИНН (12 цифр);

- наименование области или иного субъекта РФ, где выдан патент;

- срок действия патента;

- единица измерения (в рублях);

- адрес, по которому зарегистрирован предприниматель (подробно, вплоть до указания номера дома);

- номера банковских счетов ИП;

- наименование банковских учреждений, в которых открыты счета (если их несколько, указываются через запятую).

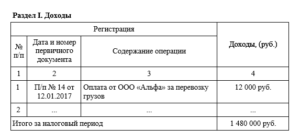

Раздел 1

Форма первого раздела КУД представлена в Приложении 3 действующего Приказа, а порядок заполнения — в Приложении 4.

Раздел 1, используемый для фиксирования прибыли, содержит таблицу. Она состоит из 4 столбцов:

- порядковый номер проводимой операции;

- номер, наименование и дата первичного документа, который используется как основа для фиксирования операции;

- содержание операции (например, оплата за ремонт бытовых приборов);

- сумма доходов, цифрами (в рублях).

По завершении налогового периода значения суммируются, а полученный результат выводится в общей строке ниже.

| Регистрация | Доходы (руб.) | ||

| № п/п | Дата и номер первичного документа | Содержание операции | |

| 1 | 2 | 3 | 4 |

| 1. | 09.01.19, п/п №3 | Получена оплата за услуги по ремонту кухонных бытовых приборов от ООО «Квартал» | 15000 |

| 2. | 10.01.19, чек Z-отчет №34 | Выручка за услуги по ремонту бытовой техники от 10.01.18г. | 3000 |

| 3. | 12.01.19, ПКО №13 | Выручка за оказанные услуги по ремонту бытовой техники от 12.01.18г. | 4000 |

| Итого за налоговый период | 22000 |

Датой получения дохода является день его выплаты (в том числе в безналичной форме — на банковские счета налогоплательщика), передачи в натуральной форме, получения имущества и прочее. Если предприниматель вынужден вернуть предварительную оплату, он уменьшает размер прибыли на сумму возврата. Данная операция проводится в том налоговом периоде, в котором пришлось отдать предоплату.

Доходы в зарубежной валюте пересчитываются в рубли по действующему курсу, который установлен на дату их получения. Прибыль в натуральной форме рассчитывается по рыночным ценам.

Важно знать, что форма заполнения счет-фактуры ИП и организациям на упрощенной системе налогообложения будет также отличаться от счет-фактуры предпринимателей на патенте. Особенности отображения операций в КУД, в зависимости от способа поступления прибыли:

Особенности отображения операций в КУД, в зависимости от способа поступления прибыли:

- на расчетный счет — указываются дата и номер банковской выписки либо платежного поручения;

- через онлайн-кассу (требование действует для тех ИП, которые вынуждены использовать ККТ для расчетов) — вводятся данные Z-отчета;

- наличными — в конце смены составляется приходно-кассовый ордер на всю сумму оплат, в книгу заносятся дата и номер документа.

В отличие от УСН, для ПСН установлены более лояльные требования при заполнении КУД. Предприниматели на патенте вносят минимум информации, фиксируя только доходы.

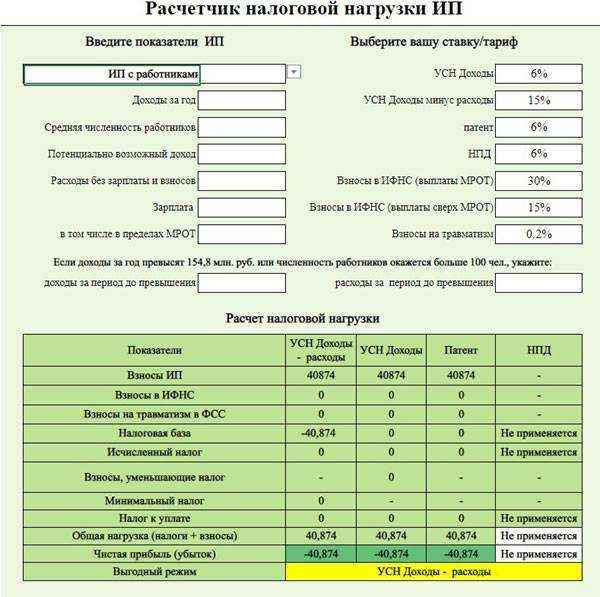

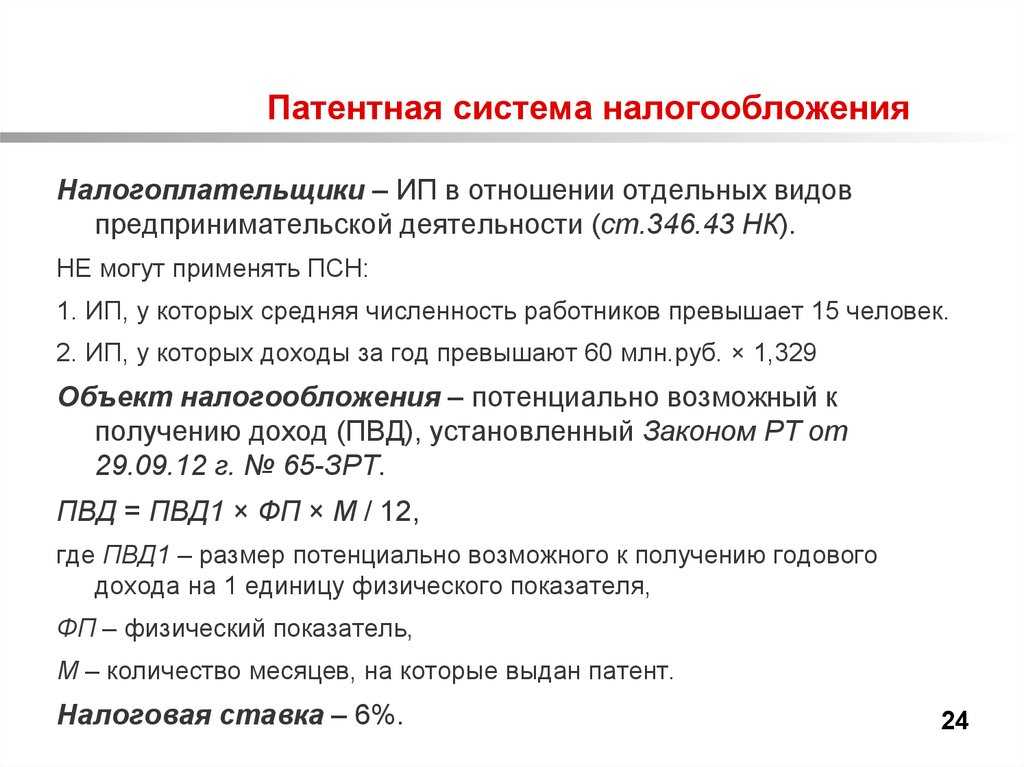

Как рассчитать размер налога на ПСНО

Формула расчета стоимости патента за полный год:

Потенциально возможный доход х Налоговая ставка

где, потенциально возможный к получению доход – это величина, устанавливаемая для каждого вида деятельности на ПСНО и зависящая от вида и места ведения деятельности, а также от количества наемных работников или объектов торговли.

Примечание: на сайте федеральной налоговой службы в разделе «Патентная система налогообложения» в самом низу страницы, где отражаются сведения об особенностях регионального законодательства для каждого субъекта РФ, не всегда отражена актуальная информация по законам субъектов РФ, утвердившим ПСН на своей территории.

Например, последняя редакция закона г. Москвы на сайте налоговой представлена от 18 ноября 2015 года. В настоящее время актуальной является редакция от 23 ноября 2016 года, в ней предельно возможный к получению доход значительно отличается от редакции, размещенной на сайте ФНС.

В связи с этим, рекомендуется проверять стоимость самостоятельно рассчитанного патента на калькуляторе, расположенном на сайте ФНС.

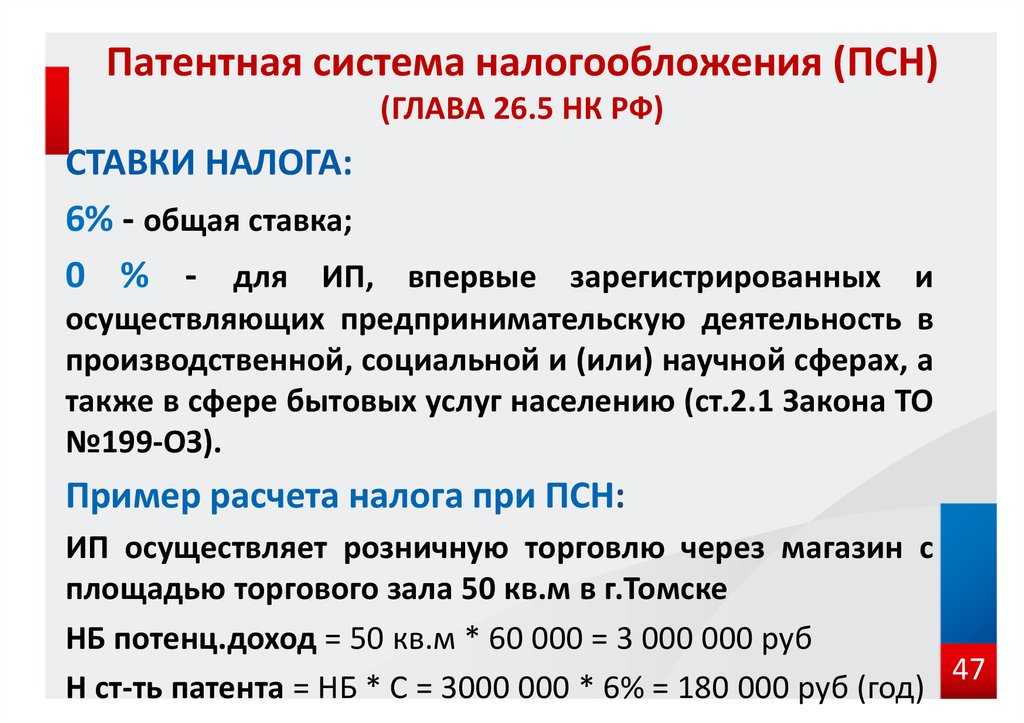

Налоговая ставка в общих случаях устанавливается в размере 6%.

Обратите внимание, что законом субъекта РФ ставка по патенту может быть снижена до 0%. Уточнить размер ставки по налогу можно в законе, утвердившем ПСН в конкретном регионе

Расчет стоимости патента за полные 12 месяцев

Индивидуальный предприниматель Макеев В.В. решил купить патент для деятельности по оказанию услуг физической культуры и спорта. Работать он будет один, без наемных в г. Костроме.

Потенциально возможный к получению доход по данному виду деятельности составляет 150 000 руб.

Стоимость патента на год будет равна 9 000 руб.:

150 000 х 6%

1 платеж в размере 3 000 руб. необходимо будет уплатить в течение 90 дней с начала действия патента и оставшуюся часть – 6 000 руб. до конца действия патента.

Формула расчета стоимости патента за неполный год:

Потенциально возможный доход х Налоговая ставка х Количество месяцев на которые приобретается патент: 12

Расчет стоимости патента на 3 месяца

ИП Строганов П.И. решил приобрести патент на оказание услуг, связанных со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка) сроком на 3 месяца в г. Санкт-Петербурге.

Потенциально возможный к получению доход по указанному виду деятельности составляет 500 000 руб.

За 3 месяца деятельности ему необходимо будет уплатить налог в размере 7 500 руб.

(500 000 х 6%) х 3 : 12

Стоимость патента ему необходимо будет перечислить в бюджет одним платежом в срок до окончания его действия.

Совмещение патентной системы с другими режимами

Предприниматель, применяющий патентную систему налогообложения, может совмещать ее с любым другим налоговым режимом. Такой вывод следует из пункта 1 статьи 346.43 Налогового кодекса РФ.

При этом в отношении одного и того же вида деятельности совмещать патентную систему с иным налоговым режимом предприниматель вправе по следующим видам деятельности:

автоперевозки пассажиров (подп. 10 п. 2 ст. 346.43 НК РФ);

автоперевозки багажа (подп. 11 п. 2 ст. 346.43 НК РФ);

перевозка пассажиров водным транспортом (подп. 32 п. 2 ст. 346.43 НК РФ);

перевозка грузов водным транспортом (подп. 33 п. 2 ст. 346.43 НК РФ);

услуги общепита (подп. 47 п. 2 ст. 346.43 НК РФ);

розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала не более 50 кв. м по каждому объекту (подп. 45 п. 2 ст. 346.43 НК РФ);

розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети (подп. 46 п. 2 ст. 346.43 НК РФ).

Например, предприниматель получил патент на розничную торговлю через объекты стационарной торговой сети с площадью торговых залов не более 50 кв. м (подп. 47 п. 2 ст. 346.43 НК РФ). Кроме того, он ведет розничную торговлю в магазинах с другой площадью зала. В такой ситуации предприниматель может:

по торговле через залы площадью не более 50 кв. м – применять только патентную систему;

по торговле через залы площадью более 50 кв. м и до 150 кв. м – платить ЕНВД;

по торговле через залы площадью более 150 кв. м – применять упрощенку или общую систему налогообложения.

В аналогичном порядке предприниматель может совмещать патентную систему с иным налоговым режимом по услугам общепита.

По услугам перевозки пассажиров или багажа водным или автомобильным транспортом предприниматель может совмещать патентную систему с иным налоговым режимом в следующем порядке:

по транспортным средствам, указанным в патенте, нужно применять патентную систему налогообложения;

по транспортным средствам, не заявленным в патенте, можно применять иной налоговый режим.

Об этом сказано в письмах Минфина России от 5 апреля 2013 г. № 03-11-10/11254 и ФНС России от 7 июня 2013 г. № ЕД-4-3/10450. Документы размещены на официальном сайте ФНС России.

Например, у предпринимателя семь автомобилей, которые используются в деятельности по перевозке пассажиров. На пять из них он получил патент. Следовательно, в отношении доходов от пяти автомобилей предприниматель должен применять патентную систему, а по оставшимся двум он может применять другой режим налогообложения.

Ситуация: может ли предприниматель, который сдает в аренду объекты недвижимости, применять патентную систему налогообложения лишь в той части таких объектов, которые указаны в патенте, а по оставшимся объектам применять другой налоговый режим?

Да, может.

Предприниматель вправе применять патентную систему налогообложения, если сдает в аренду жилые и нежилые помещения, дачи, земельные участки, которые принадлежат ему на праве собственности (подп. 19 п. 2 ст. 346.43 НК РФ). При этом патентная система распространяется только на те объекты аренды, которые указаны в патенте. Если в собственности предпринимателя находятся другие объекты недвижимости, которые сдаются в аренду, но которые не указаны в патенте, то в отношении доходов от аренды такой недвижимости он вправе применять иные режимы налогообложения. Например, упрощенку или общую систему налогообложения.

Об этом сказано в письмах Минфина России от 5 апреля 2013 г. № 03-11-10/11254 и ФНС России от 7 июня 2013 г. № ЕД-4-3/10450. Документы размещены на официальном сайте ФНС России.

Например, у предпринимателя пять объектов недвижимости, которые он сдает в аренду. На три из них предприниматель получил патент. Следовательно, в отношении доходов от трех объектов предприниматель должен применять патентную систему, а по оставшимся двум он может применять иной режим налогообложения.

Следует отметить, что ранее представители налоговой службы придерживались другой точки зрения. В письме ФНС России от 28 марта 2013 г. № ЕД-3-3/1116 говорилось, что применять патентную систему нужно в отношении деятельности по сдаче в аренду в целом. То есть если предприниматель, который имеет в собственности недвижимость, расположенную в одном субъекте РФ, решил применять патентную систему, он должен применять ее ко всем таким объектам (т. е. по виду деятельности в целом). Однако с выходом письма ФНС России от 7 июня 2013 г. № ЕД-4-3/10450 прежние разъяснения утратили актуальность.

Ограничения для патента в 2021 году

Виды деятельности, для которых разрешен патент

Окончательный список видов деятельности для патента устанавливают власти региона, в котором ведется работа на патенте. Поэтому перед покупкой патента ИП рекомендуется ознакомиться с местным законодательством. В нем должен быть местный закон о применении ПСН.

Однако, есть и общий список допустимых для ПСН видов бизнес-активности. Он периодически дополняется и уточняется, за изменениями следит ФНС. Поэтому и изучать список лучше всего на сайте ФНС.

Здесь мы остановимся только на ограничениях по маркировке, действующих в 2021 году.

На патенте можно торговать. Причем для этих целей под торговлей следует понимать покупку готовых товаров для дальнейшей их перепродажи со своей наценкой, но без вносимых в них изменений.

Так вот, на торговом патенте нельзя продавать таким образом часть товаров, подлежащих обязательной маркировке: одежду (в том числе изделиями из меха и кожи), обувь, медикаменты. Отметим, что другими маркированными товарами торговать в 2021 году пока можно (Письма Минфина от 11.02.2021 N 03-11-11/9013 и от 22.09.2020 N 03-11-06/3/82896).

Однако, в РФ маркируется все большее количество товаров, поэтому следует ожидать, что запретительный список для торговли на ПСН может быть в любой момент расширен.

Добавим также, что если ИП сам производит то, чем торгует (например, шьет одежду), то это уже другой вид патента и деятельности, и продавать собственную продукцию можно без проблем.

Что такое средняя численность для ИП на патенте

Средняя численность, по которой установлено ограничение для ПСН, включает внешних совместителей и работников, с которыми у ИП заключены договора ГПХ. В последних двух пунктах отличие средней численности от среднесписочной. И ИП, и его бухгалтеру, если он есть, следует понять эту разницу и быть с ней внимательными. То есть, ИП не может заключить вместо, допустим, 20-ти трудовых договоров – 10 трудовых и 10 договоров ГПХ с физлицами на период патента и сохранить право на ПСН. По методике расчета средней численности допустимое количество наемного персонала превысит разрешенный лимит в 15 человек.

Рассчитывается средняя численность по формуле:

- СЧ – средняя численность физлиц, работающих с ИП

- ССЧ – среднесписочная численность (наемные сотрудники по трудовым договорам).

Доход ИП для ПСН

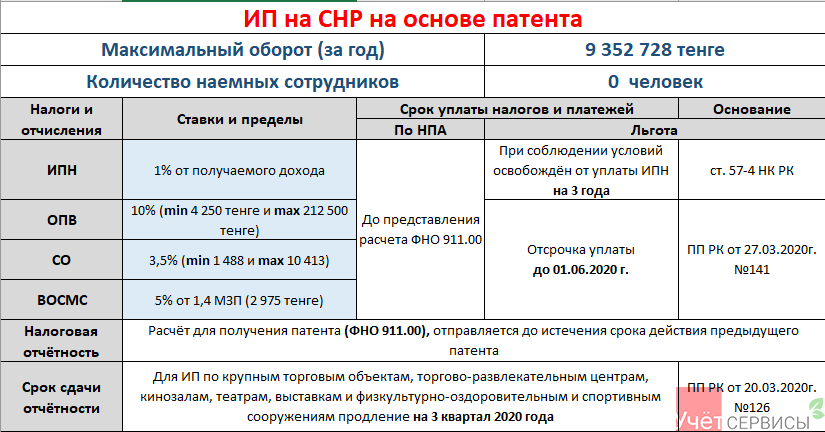

Лимит в 60 млн. руб. в год установлен для всей ПСН.

Если ИП занят в нескольких сферах деятельности или ведет ее в разных регионах, то на каждый случай оформляется отдельный патент. Чтобы выполнялось ограничение по доходам, нужно учитывать доходы по всем применяемым патентам.

В завершение разбора ограничений скажем, что если хотя бы одно условие применения патента нарушено – право на ПСН теряется и ИП оказывается на том режиме, который установлен у него для всей деятельности ИП. По умолчанию это ОСН, если ИП подавал уведомление на УСН или ЕСХН – то УСН или ЕСХН соответственно.

Утрате права на ПСН и ее нюансах мы посвятим отдельный материал.

Налоговый учет и отчетность

Учет полученных доходов

Предпринимателю на ПСН необходимо вести книгу учета полученных доходов (КУДиР), причем по каждому полученному патенту необходимо вести отдельную книгу учета доходов.

Кассовая дисциплина

ИП, осуществляющие операции, связанные с приемом, выдачей и хранением наличных денежных средств (кассовые операции), могут соблюдать упрощенные правила кассовой дисциплины. Они не обязаны заполнять приходные и расходные ордера, вести кассовую книгу, устанавливать лимиты по выручке. Им необходимо лишь формировать документы по выплате зарплаты (расчетно-платежные и платежные ведомости).

Более подробно о кассовой дисциплине здесь.

Обратите внимание, большинство предпринимателей на ПСН обязаны были установить онлайн-кассы

Дополнительная отчетность

Осуществление некоторых видов деятельности, а также владение определенным имуществом, подразумевает уплату дополнительных налогов и ведение отчетности.

Подробнее о дополнительных налогах для ИП .

Выводы

В связи с этим, по мнению авторов, представляется целесообразным введение таких поправок в Налоговый кодекс РФ, которые приравняли бы предприятия, применяющие специальные режимы налогообложения, к предприятиям, находящимся на общем режиме налогообложения, а именно предоставили покупателям возможность применять налоговые вычеты по НДС по их товарам (работам, услугам), что можно сделать двумя способами:

- ввести дополнительный пункт в ст. 168 «Сумма налога, предъявляемая продавцом покупателю», согласно которому при реализации товаров (работ, услуг) предприятием, работающим в режиме ЕСХН, УСН, по требованию покупателя расчетные документы, первичные учетные документы оформляются и счета-фактуры выставляются с выделением соответствующих сумм налога;

- предоставить право покупателю выводить сумму НДС, подлежащую вычету, расчетным путем. При этом, на взгляд авторов, наиболее предпочтителен первый вариант, поскольку он создает единообразие в применении законов.

Сравнительный анализ ЕСХН и общего режима налогообложения показывает, что ЕСХН выгоден только тем предприятиям, которые не ориентированы на техническое перевооружение, где преобладает ручной труд и/или «серые» схемы приобретения ресурсов.

По мнению авторов, и ЕСХН, и УСН должны быть исключительными режимами для самых малых предприятий, необходимо законодательно ограничить пороги деятельности на таких режимах единицами миллионов рублей, как в большинстве зарубежных стран. Необходимо отметить, что в отношении ЕСХН с 2013 г. были законодательно ликвидированы некоторые спорные моменты и неясности, а именно были внесены следующие изменения:

- возможность изъявления воли применять данный специальный налоговый режим вплоть до последнего дня года, предшествующего году, в котором налогоплательщик намерен уплачивать ЕСХН;

- право на применение ЕСХН для вновь созданных организаций, перешедших на уплату ЕСХН, сохраняется при соблюдении прочих равных условий, даже если отсутствовали доходы от реализации произведенной сельхозпродукции за налоговый период;

- при изменении официального курса валют не нужно проводить переоценку имущества в виде валютных ценностей, требований и обязательств, стоимость которых выражена в иностранной валюте, соответственно, не потребуется признавать в доходах и расходах положительную и отрицательную курсовую разницу;

- в случае возврата ранее полученных авансов следует уменьшать доходы того налогового периода, в котором произведен возврат;

- при определении налоговой базы по ЕСХН сумма исчисленного и уплаченного ЕСХН не учитывается.

Однако приходится констатировать, что данные изменения никак не коснулись дискуссионных вопросов, освещенных выше, следовательно, данные проблемы в настоящее время остаются нерешенными.

Таким образом, реформирование налоговой системы, по мнению авторов, не должно сводиться только к предоставлению новых налоговых льгот взамен ликвидируемых, а может быть направлено на обеспечение таких условий налогообложения, которые бы учитывали специфику экономической деятельности, в т.ч. особенности формирования финансовых потоков в сельском хозяйстве.

А.Туфетулов

Д. э. н.,

профессор,

заместитель директора

по научной деятельности

Института экономики и финансов

Казанского (Приволжского) федерального

университета

Т.Давлетшин

Генеральный директор

ЗАО «Волжский Мельник»

Ю.Синникова

К. э. н.,

старший преподаватель

кафедры налогов и права

Института экономики и финансов

Казанского (Приволжского)

федерального университета